PENGARUH PEMBERIAN SERTIFIKASI QUALIFIED INTERNAL AUDITOR (QIA) DAN

PENGALAMAN KERJA AUDITOR INTERNAL TERHADAP KEMAMPUAN DALAM MENDETEKSI FRAUD

(Studi Empiris pada Perusahaan di Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi syarat-syarat untuk meraih Gelar Sarjana Ekonomi

Oleh

SYAHRONI ROMADHONI NIM: 1 0 6 0 8 2 0 0 2 6 8 4

JURUSAN AKUN TANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Syahroni Romadhoni NIM : 106082002684

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang

merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan

saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat, maka skripsi ini dianggap gugur

dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan

serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian

hari menjadi tanggung jawab saya.

Jakarta, 21 Februari 2011

i

DAFTAR RIWAYAT HIDUP Curriculum Vitae

I. DATA PRIBADI

Nama Lengkap : Syahroni Romadhoni Nama Panggilan : Roni

Tempat/Tanggal Lahir : Jakarta/05 Mei 1988

Alamat : Gg. Sarmili Rt.001 Rw.07 No.30

Kebayoran Lama Utara, Jakarta Selatan 12240

Kewarganegaraan : Indonesia

Agama : Islam

Status : Menikah

Hobi : Membaca, Mendengarkan Musik

e-mail : [email protected]

Telepon : 021-7155 2119 / 0819 0895 3253

II. PENDIDIKAN FORMAL

SDN 17 Jakarta, Lulus Tahun 2000

SMP Al-Fajar Jakarta Lulus Tahun 2003

SMK Al-Fajar Jakarta, Jurusan Akuntansi, Lulus Tahun 2006

ii III. PENDIDIKAN NON FORMAL

- Kursus Komputer di SMK Al-Fajar Jakarta, Ms. Word, Excel, Power

Point, Lulus Tahun 2006

- Pelatihan Perakitan Komputer di Kelurahan Kebayoran Lama Utara,

Program Pemberdayaan Masyarakat Kelurahan (PPMK) Tahun 2007

- Pelatihan Kewirausahaan dan Internet, Le mbaga Pengkajian

Pemberdayaan Masyarakat (LPPM) Madani, Tahun 2009

IV. PENGALAMAN ORGANISASI

- Wakil Ketua Rohis SMK Al-Fajar Jakarta, Tahun 2005

- Organisasi Siswa Intra Sekolah (OSIS) SMK Al-Fajar, Departemen

Beladiri, Tahun 2004

- Badan Eksekutif Mahasiswa Jurusan Akuntansi, Departemen Sosial dan

Agama (SOSAG), Periode 2008-2009

- Sekretariat Orang Tua Bimbingan Terpadu (ORBIT), Periode 2009-2010

- Sekretariat Rukun Tetangga (RT) 001 Rw.07, Periode 2009-2012

- Petugas Sensus Penduduk Tahun 2010

V. PENGALAMAN KERJA

- Magang di PT. Asuransi Jiwa CAR, Dept. Underwriting 2004

- Editor di Penerbit Zikrul Hakim Rawamangun 2006

- Tutor Bimbingan Belajar di Lembaga Pendidikan Universal 2007

iii

EFFECT OF CERTIFICATION QUALIFIED INTERNAL AUDITOR (QIA) AND WORK EXPERIENCE OF INTERNAL AUDITORS

THE ABILITY TO DETECT FRAUD (Empirical Study of Companies In Jakarta)

ABSTRACT

The main purpose of this study is to examine the certification effect of Qualified Internal Auditors (QIA) and work experience on the ability of internal auditors to detecting fraud. The method which is used in this resereach is convenience sampling (collection of data based on convenience). The sample in this study is the team leader, supervisor, and members of the internal audit firm located in Jakarta by 43 respondens. The data used primary data that taken directly from the respondents to the questionnaire technique. The quality test of data which used in this study is validity test of using the Pearson Correlation and reliability test used Cronbach Alpha and hypothesis test that used the coefficient of determination (R2), F test, t test.

The results of this study indicate that the variables of QIA certification and work experience of internal auditors have a significant effect to the ability to detect fraud with a significance value of 0.000 < 0.05.

iv

PENGARUH PEMBERIAN SERTIFIKASI QUALIFIED INTERNAL AUDITOR (QIA) DAN PENGALAMAN KERJA AUDITOR INTERNAL

TERHADAP KEMAMPUAN DALAM MENDETEKSI FRAUD (Studi Empiris pada Perusahaan di Jakarta)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh pemberian sertifikasi qualified internal auditor (QIA) dan pengalaman kerja auditor internal terhadap kemampuan dalam mendeteksi fraud. Metode yang digunakan dalam penelitian ini adalah convenience sampling (pengambilan data berdasarkan kemudahan). Sampel dalam penelitian ini adalah para ketua tim, supervisor, dan anggota audit internal perusahaan yang berada di wilayah DKI Jakarta sebanyak 43 responden. Pengumpulan data menggunakan data primer yaitu data yang diambil langsung dari responden dengan teknik kuesioner. Uji kualitas data yang digunakan dalam penelitian ini adalah uji validitas dengan menggunakan Pearson Correlation dan uji reliabilitas menggunakan Cronbach Alpha serta uji hipotesis dengan menggunakan koefisien determinasi (R2), uji F, uji t.

Hasil dari penelitian ini menunjukkan bahwa variabel pemberian sertifikasi QIA dan pengalaman kerja auditor internal berpengaruh signifikan terhadap kemampuan dalam mendeteksi fraud dengan nilai signifikansi sebesar 0,000 < 0,05

v

KATA PENGAN TAR

مي حر لا نمحر لا ها مس ب

Segala puji hanya milik Allah SWT yang tidak membutuhkan siapapun,

dengan kuasa-Nya seluruh alam semesta ini berada dalam keseimbangan.

Shalawat serta salam penulis haturkan kepada junjungan Nabi Muhammad SAW,

sahabat, serta para pengikutnya hingga akhir zaman yang setia membawa risalah

kebenaran di muka bumi ini.

Sekian tahun menempuh perkuliahan, akhirnya dengan terselesaikannya

skripsi ini penulis berada pada gerbang akhir proses pendidikan Sarjana pada

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Dan penulis ingin memberikan skripsi ini sebagai suatu penghormatan dan

tanda bakti khusus kepada pejuang-pejuang - ku yaitu kedua orangtua-ku tercinta, Ibunda Isnaeni dan Ayahanda Suhaimi, yang telah mendidik, membesarkan dan senantiasa menyertaiku dengan segala pengorbanan materi dan

sokongan motivasi yang tiada henti kepada penulis serta mendo’akan penulis

dengan penuh kesabaran dan keikhlasan. Ucapan terima kasih juga penulis

ucapkan kepada Adik-adik ku tersayang, Anfal Raya dan Annisa(alm) yang takkan pernah berakhir meski kau telah tiada, namun engkau tetap di benak ku....

tunggulah syahid ku tiba menyambangi untuk bertemu bersama kembali. Kepada

vi

dengan penuh kesabaran, pengertian, serta dukungan yang sangat berharga dan tak

ternilai. Kau isteriku yang terbaik. Satu lagi, Buah Hati ku yang memberikan motivasi yang tak ternilai, Ayah dan Bunda sangat rindu dan mena nti akan

kelahiran-mu untuk mempersiapkan engkau menjadi pribadi muslim(ah) yang

tangguh.

Dengan terselesaikannya skripsi ini, penulis ingin mengucapkan terima

kasih dan penghargaan yang setinggi- tingginya kepada seluruh pihak yang telah

memberikan dukungan, moril maupun materil, yang secara langsung maupun

tidak langsung dari awal perkuliahan hingga tersusunnya skripsi ini, antara lain

kepada :

1. Bpk. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bpk. DR. Amilin, SE., Ak., M.Si, selaku Dosen Pembimbing Skripsi I yang

telah meluangkan waktu di tengah kesibukannya kepada penulis.

3. Ibu Fitri Damayanti, SE., M.Si, selaku Dosen Pembimbing Skripsi II yang

telah memberikan pengarahan dan bimbingan kepada penulis.

4. Ibu Rahmawati, SE.,MM, selaku Ketua Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE.,Ak.,M.Si, selaku Sekretaris Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

6. Seluruh staf pengajar yang ada di Fakultas Ekonomi dan Bisnis, khususnya di

Jurusan Akuntansi. (Yaa Allah muliakanlah guru-guru kami dan muliakanlah

vii

7. Seluruh karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah memberikan segenap ilmu dan bantuan serta pengalaman

berharga kepada penulis selama ini, khusunya Ibu Siska, Ibu Dewi, Bpk.

Rahmat, Bpk Sugeng, dll.

8. Ibu Yus, Ibu dr. Anna Uyainah Zn, Sp.PD, Drs. H. Ali Hamzah, M.Pd,

Dra. Hj. Maryam, Dra. Hj. Ubaidah, yang tela h mendonaturkan dana kepada

penulis. Semoga amal Bapak dan Ibu mendapatkan ganjaran dari Allah SWT,

mudah-mudahan penulis dapat mengikuti jejak Bapak dan Ibu sekalian.

9. Drs. Sunarto, S.Pd, Cing Edi, Cing Tatah yang telah membantu dalam proses

perkuliahan hingga selesai.

10.Teman-teman Akuntansi E UIN SyaHid Jakarta ‘06 : Tompra, Alul, JheJhe,

Zezen, Intan, Ifah, Tami, Silvi, Weni, Filla, Astri, Chici, Youra, Izul, Tofan, Ajat, Tomy Riyadi, serta seluruh teman Jurusan Akuntansi angkatan ‘06 yang

tidak dapat penulis sebutkan satu persatu atas kebersamaan dalam suka, duka

perkuliahan, keceriaan, kebersamaan, kekompakan, persahabatan, cerita dan

pengalaman yang indah selama ini serta membantu penyelesaian studi penulis.

Akhir kata, besar harapan penulis akan kritik dan saran yang konstruktif

demi perbaikan di masa yang akan datang. Semoga tulisan ini dapat menambah

khazanah keilmuan dan bermanfaat bagi para pembaca. Amin.

Wassalamu’alaikum wr. Wb

Jakarta, Februari 2011

Peneliti

viii DAFTAR ISI

DAFTAR RIWAYAT HIDUP... i

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGAN TAR ... v

DAFTAR ISI ...viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2 Perumusan Masalah ... 14

1.3 Tujuan dan Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA 2.1Ruang Lingkup Audit Internal ... 17

1. Pengertian Audit ... 17

2. Pengertian Audit Internal ... 19

3. Pengertian Auditor Internal ... 23

4. Perbedaan Antara Auditor Internal dan Auditor Eksternal ... 28

5. Peran Auditor Internal ... 32

ix

2.3 Pengalaman Kerja Auditor Internal ... 45

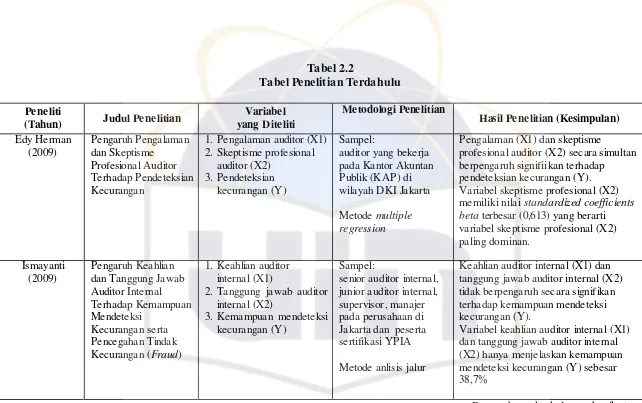

2.4 Penelitian Terdahulu ... 47

2.5 Lingkup Pendeteksian Fraud ... 49

2.6 Keterkaitan Antarvariabel dan Perumusan Hipotesis ... 52

2.7 Kerangka Pemikiran ... 53

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ... 56

3.2 Metode Penentuan Sampel ... 56

3.3 Metode Pengumpulan Data ... 57

3.4 Metode Analisis ... 57

1. Uji Kualitas Data ... 58

2. Uji Asumsi Klasik ... 59

3. Uji Asumsi Hipotesis ... 61

E. Operasionalisasi Variabel Penelitian ... 64

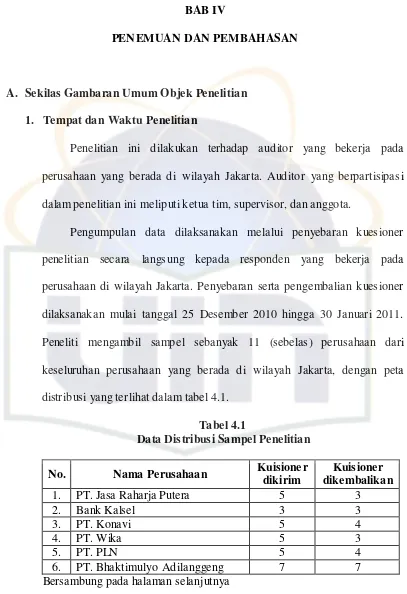

BAB IV PEN EMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 68

1. Tempat dan Waktu Penelitian ... 68

2. Karakteristik Profil Responden ... 69

B. Hasil Uji Instrumen Penelitian ... 72

x

2. Hasil Uji Kualitas Data ... 73

3. Hasil Uji Asumsi Klasik ... 75

4. Hasil Uji Hipotesis ... 78

C. Pembahasan ... 82

BAB V PEN UTUP A. Kesimpulan ... 85

B. Implikasi ... 86

C. Keterbatasan ... 87

D. Saran ... 87

DAFTAR PUSTAKA ... 89

xi

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Kasus Kecurangan di Indonesia dan Luar Negeri ... 2

2.1 Perbedaan Auditor Internal dan Eksternal ... 29

2.2 Penelitian Terdahulu ... 50

3.1 Kriteria Korelasi ... 59

3.2 Operasional Variabel Penelitan ... 66

4.1 Data Distribusi Sampel Penelitian ... 68

4.2 Data Sampel Penelitian ... 69

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 70

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 70

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jabatan dalam Penugasan Audit ... 71

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 72

4.7 Hasil Uji Statistik Deskriptif ... 73

4.8 Hasil Uji Validitas ... 73

4.9 Hasil Uji Reliabilitas ... 75

4.10 Hasil Uji Multikolonieritas ... 76

4.11 Hasil Uji Koefisien Determinasi ... 79

4.12 Hasil Uji Statisitik t ... 80

xii

DAFTAR GAMBAR

Nomor Keterangan Halaman

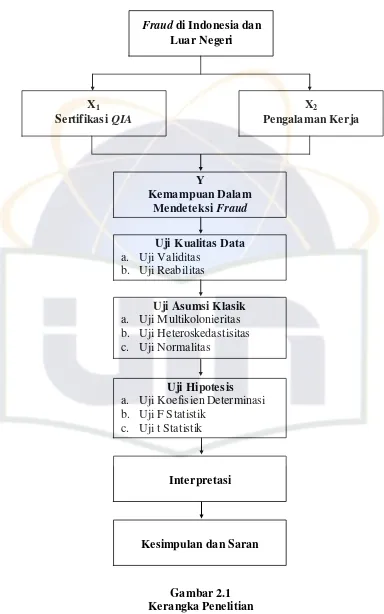

2.1 Kerangka Pemikiran ... 55

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 77

xiii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Surat Izin Penelitian ... 92

2. Lembar Kuesioner Penelitian ... 95

3. Skor Jawaban Responden ...100

4. Hasil Uji Regresi Berganda ...105

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha yang semakin pesat, akan mengakibatkan

persaingan yang semakin meningkat dan kompleks. Hal tersebut

mengakibatkan semakin rumitnya masalah-masalah yang dihadapi oleh

manajemen perusahaan dalam menjalankan fungsi pengendalian dan

pengawasan terhadap kegiatan perusahaan. Agar tercapai pelaksanaan

pengawasan yang efektif, diperlukan suatu struktur pengawasan yang baik,

sehingga dapat membantu pencapaian tujuan perusahaan.

Dalam perkembangan yang terjadi adalah suatu perubahan yang tidak

dapat dihindari setiap zaman, perubahan yang terus-menerus terjadi yang

merupakan fenomena dalam kehidupan makhluk hidup di dunia. Dengan

kondisi tersebut negara menghadapi tantangan yang makin lama makin sulit

untuk dapat terselesaikan. Sementara bangsa Indonesia kini sedang

merebaknya penyakit berdimensi ekonomi, politik, kultur, moral, agama

bahkan sampai pada berbagai macam jenis penyakit yang terus menggrogoti

segala aspek kehidupan masyarakat pada saat ini, yaitu masalah korupsi,

kolusi dan nepotisme (KKN). Ketiga hal tersebut dapat dikategorikan ke

dalam bentuk kecurangan.

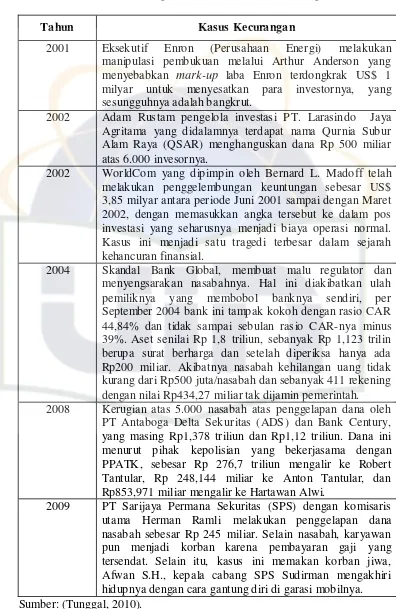

Berikut ini beberapa skandal yang menjadi fenomena dan dapat kita

2 Tabel 1.1

Kasus Kecurangan di Indonesia dan Luar Negeri

Tahun Kasus Kecurangan

2001 Eksekutif Enron (Perusahaan Energi) melakukan manipulasi pembukuan melalui Arthur Anderson yang menyebabkan mark-up laba Enron terdongkrak US$ 1 milyar untuk menyesatkan para investornya, yang sesungguhnya adalah bangkrut.

2002 Adam Rustam pengelola investasi PT. Larasindo Jaya Agritama yang didalamnya terdapat nama Qurnia Subur Alam Raya (QSAR) menghanguskan dana Rp 500 miliar atas 6.000 invesornya.

2002 WorldCom yang dipimpin oleh Bernard L. Madoff telah melakukan penggelembungan keuntungan sebesar US$ 3,85 milyar antara periode Juni 2001 sampai dengan Maret 2002, dengan memasukkan angka tersebut ke dalam pos investasi yang seharusnya menjadi biaya operasi normal. Kasus ini menjadi satu tragedi terbesar dalam sejarah kehancuran finansial.

2004 Skandal Bank Global, membuat malu regulator dan menyengsarakan nasabahnya. Hal ini diakibatkan ulah pemiliknya yang membobol banknya sendiri, per September 2004 bank ini tampak kokoh dengan rasio CAR 44,84% dan tidak sampai sebulan rasio CAR- nya minus 39%. Aset senilai Rp 1,8 triliun, sebanyak Rp 1,123 trilin berupa surat berharga dan setelah diperiksa hanya ada Rp200 miliar. Akibatnya nasabah kehilangan uang tidak kurang dari Rp500 juta/nasabah dan sebanyak 411 rekening dengan nilai Rp434,27 miliar tak dijamin pemerintah. 2008 Kerugian atas 5.000 nasabah atas penggelapan dana oleh

PT Antaboga Delta Sekuritas (ADS) dan Bank Century, yang masing Rp1,378 triliun dan Rp1,12 triliun. Dana ini menurut pihak kepolisian yang bekerjasama dengan PPATK, sebesar Rp 276,7 triliun mengalir ke Robert Tantular, Rp 248,144 miliar ke Anton Tantular, dan Rp853,971 miliar mengalir ke Hartawan Alwi.

3 Kecurangan dapat dilakukan oleh karyawan, biasanya didesain secara

langsung merubah kas atau aset lainnya demi keuntungan pribadi karyawan

tersebut. Kemudian kecurangan juga dapat dilakukan oleh pihak manajemen

yang lebih tidak tampak kecurangannya daripada kecurangan yang dilakukan

oleh karyawan, karena sering kali kecurangan semacam ini tidak terdeteksi

sampai terjadinya kerusakan atau kerugian besar yang menyulitkan

perusahaan. Maka dari itu setiap perusahaan dituntut untuk mewujudkan

pengelolaan yang baik (Good Governance) juga pengendalian intern bagi

setiap perusahaan. Pengendalian intern bagi suatu perusahaan (terutama yang

sudah go public) merupakan suatu keharusan untuk menciptakan manajemen

yang baik.

Untuk menjaga dan memelihara keefektifan pengendalian, maka

perusahaan biasanya memerlukan suatu bagian khusus yang disebut audit

internal. Bagian audit internal dalam pelaksanaannya memerlukan sumber

daya manusia yang telah dipilih secara objektif dan mempunya i kualifikasi

sesuai dengan kompetensinya, terampil, cakap dan yang lebih penting lagi

memiliki integritas dan kejujuran. Bagian ini bertugas mengawasi dan

mengevaluasi keefektifan setiap aktivitas pengendalian yang ada dalam

perusahaan dan menjaga agar seluruh prosedur dan ketentuan yang berlaku di

perusahaan dilaksanakan sebagaimana mestinya.

Tujuan audit internal menurut Tugiman (2004) adalah membantu semua

anggota manajemen dalam melaksanakan tanggung jawab mereka dengan cara

4 mengenai kegiatan mereka. Audit internal berhubungan dengan semua tahap

kegiatan perusahaan, sehingga tidak hanya terbatas pada pemeriksaan terhadap

catatan-catatan akuntansinya saja, tetapi juga harus memahami

permasalahan-permasalahan dan kebijakan manajemen.

Auditor internal berbeda dengan auditor eksternal atau akuntan publik.

Hal ini berkaitan dengan klien yang dihadapi oleh masing- masing auditor

tersebut. Akuntan publik yang profesional dapat menarik diri dari suatu

perjanjian ketika merasa meragukan integritas dan independensi terhadap

manajemen. Namun auditor internal yang profesional menghadapi berbagai

dilema dan kasus yang rumit. Auditor internal memiliki satu klien yakni

manajemen dari perusahaan yang dinaunginya. Sehingga tidak salah apabila

auditor internal dikatakan suatu profesi yang unik, karena auditor internal

sering dikatakan mata telinga dari pimpinan dimana auditor tersebut berada.

Untuk itu, auditor internal perlu meningkatkan kualitas kinerjanya agar dapat

menghasilkan informasi pengawasan yang dapat digunakan untuk mendeteksi

terjadinya risiko bisnis dikemudian hari.

Globalisasi yang membawa liberalisasi pada segala bidang, termasuk

liberalisasi ekonomi hendaknya memacu profesi internal audit untuk lebih

responsif terhadap kebutuhan manajemen dalam rangka tetap kompetitif di

pasar bisnis. Tidak hanya dalam teknis dan standar profesi saja, tetapi juga

dalam pengaruh kegiatannya terhadap bidang ekonomi dan sosial secara

keseluruhan. Mereka semestinya harus bersiap-siap menghadapi lingkungan

5 internal maupun eksternal. Di era globalisasi, auditor internal akan

menghadapi tantangan yang lebih berat sehingga adaptasi yang inovatif perlu

dilakukan terhadap kultur, struktur, dan sistem.

Harapan manajemen bahwa profesi internal audit dapat membantu

terciptanya siklus akuntansi, pengendalian manajemen dan kinerja operasional

perusahaan yang tertata serta terlaksana dengan baik, sehingga pihak

manajemen maupun audittee dapat melaksanakan dampak positif dari peran

audit internal. Berbagai penilaian dan persepsi negatif sering ditujukan

terhadap fungsi internal audit. Audittee sering kali merasa bahwa keberadaan

divisi internal audit hanya akan mendatangkan cost yang lebih besar dibanding

benefit yang akan diterima. Auditor internal dianggap masih jauh peranannya

untuk dapat menjadi seorang konsultan internal (yang merupakan ekpresi

tertinggi dalam peran pengawas internal).

Sering kali usulan perubahan atau rekomendasi dari audit internal masih

dianggap menyulitkan dan merugikan audittee, bahkan terkesan formalitas dan

cenderung mengabaikan tingkat kesulitan atau kendala yang akan dihadapi

oleh audittee nantinya atas pelaksanaan saran dari bagian audit internal

tersebut dengan kata lain, usulan yang diberikan auditor internal kepada

audittee sering kali lebih banyak konsepnya dibanding penerapannya.

Formalitas peran auditor internal lebih disebabkan karena internal audit saat

ini masih belum memiliki rencana induk pengawasan (master plan of

controlling) yang baik dan perencanaan audit yang masih belum terintegrasi,

6 akhirnya banyak sekali dijumpai sikap tidak optimis dari audittee akan peran

dan tanggung jawab bagian audit internal.

Chamber’s (2004), mengungkapkan aspek perilaku dalam pemeriksaan

(behavioral aspects of auditing), yaitu bahwa konflik peran secara psikologis

yang dialami pemeriksa intern kemungkinannya adala h melekat dalam peran

(fungsi) pemeriksa intern itu sendiri. Di satu pihak ia berusaha memberikan

nasihat, tetapi di pihak lain ia sebagai polisi (“policeman”). Hal ini pada

gilirannya akan menimbulkan krisis identitas tersendiri bagi si pengawas

internal. Bahkan menurut Courtemanche, banyak dijumpai individu yang

merasa kurang senang dalam melaksanakan perannya sebagai auditor internal.

Auditor internal merupakan suatu profesi yang memerlukan dukungan

dari pihak manajemen maupun audittee, yang perlu ditunjang oleh ilmu

pengetahuan dan keterampilan. Dengan adanya perubahan di berbagai bidang

serta tuntutan yang lebih tinggi dari pemakai jasa auditor internal, maka

profesi audit internal perlu mengidentifikasi, mengembangkan,

mempertahankan, serta menyempurnakan pengetahuan dan keterampilan yang

akan dijadikan modal untuk menjalankan peran dan tanggung jawabnya

sebagai seorang konsultan manajemen. Berbagai usaha perbaikan dan

peningkatan mutu serta untuk mengembalikan kepercayaan pemakai (user)

akan profesi internal audit telah dilakukan, diantaranya melalui pengadaan

seminar-seminar tentang peran dan tanggung jawab internal audit bagi

7 Internal Audit (YPIA) oleh Hiro Tugiman yang tidak lain untuk “mencetak”

para auditor internal yang berkualitas dan diakui secara profesional.

Di samping permasalahan yang telah dikemukan di atas, masalah yang

juga tidak jarang dihadapi auditor internal adalah menyangkut persoalan tidak

adanya dukungan pihak top executive perusahaan terhadap orientasi hasil

pekerjaan audit internal. Sering kali timbul selisih pendapat antara top

executive dengan auditor internal akan sesuatu hal yang sifatnya sangat teknis

menyangkut operasional perusahaan. Untuk mengantisipasi kejadiaan ini,

maka perlu adanya suatu penyamaan persepsi terlebih dahulu mengenai

“objek” yang akan diaudit atau yang akan dicarikan jalan pemecahannya.

Persepsi top executive terhadap fungsi internal audit sangat penting untuk

mengurangi kesenjangan (gap) antara keinginan/kepentingan top executive

dengan auditor internal. Harus ada suatu kerjasama yang baik dan harmonis

antara top executive dengan auditor internal. Fungsi auditor internal akan

dapat berjalan dengan efektif apabila memperoleh dukungan ya ng positif dari

top executive selaku pengelola kegiatan operasional perusahaan sehari- hari.

Dalam mencapai profesionalisme, auditor internal harus memenuhi

spesifikasi dan kualitas yang menjadi tolak ukur dari profesi tersebut. Auditor

internal yang memenuhi spesifikasi dan kualifikasi yang telah ditetapkan akan

mendapat sertifikasi. Sertifikasi ini merupakan suatu pengakuan atas

kemampuan yang dimilikinya, sehingga dapat menjalankan fungsinya dengan

8 Dalam tulisannya Hery (2009), dalam bidang profesi audit internal,

khususnya di Indonesia, ada 2 (dua) jenis sertifikasi yang relatif diakui, yaitu

sertifikasi yang bersifat lokal dan internasional. Yang bersifat lokal adalah apa

yang disebut dengan Qualified Internal Auditor, dengan gelar QIA.

Sedangkan yang bersifat internasional adalah apa yang disebut dengan

Certified Internal Auditor, dengan gelar CIA.

Sertifikasi auditor internal dapat diperoleh setelah auditor internal

melalui serangkaian pendidikan yang ditujukan untuk meningkatkan

kemampuan dan profesionalisme auditor internal. Di Amerika, auditor internal

yang telah menjalani pendidikan tersebut mendapatkan Certified Internal

Auditor (CIA), sedangkan di Indonesia adalah Qualified Internal Auditor

Internal (QIA).

Proses untuk memperoleh sertifikasi Qualified Internal Auditor (QIA)

ini berbeda dengan proses sertifikasi akuntan publik. Auditor internal harus

melalui beberapa tahap pendidikan dan lulus dalam serangkaian ujian. Hal ini

perlu dilakukan melihat latar belakang pendidikan dan pengetahuan dari

auditor internal ini beragam.

Pentingnya sertifikasi QIA dinyatakan oleh Ikatan Akuntan Indonesia

(2001) dalam Standar Profesional Akuntan Publik Seksi 300 tentang Standar

Pekerjaan Lapangan, secara khusus diketengahka n pada Seksi 322 (PSA

Nomor 33) yang mengatur tentang Pertimbangan Auditor atas Fungsi Audit

Intern dalam Audit Laporan Keuangan pada paragraf 9 (Kompetensi Auditor

9 memperoleh atau memutakhirkan informasi dari audit tahun sebelumnya

mengenai faktor- faktor berikut:

a. Tingkat pendidikan, dan pengalaman profesional auditor internal.

b. Ijazah profesional dan pendidikan profesional berkelanjutan.

c. Kebijakan, program, dan prosedur audit.

d. Praktik yang bersangkutan dengan penugasan auditor internal.

e. Supervice dan review terhadap aktivitas auditor internal.

f. Mutu dokumentasi dalam kertas kerja, laporan dan rekomendasi.

g. Penilaian atas kinerja auditor internal.

Sertifikasi QIA merupakan sertifikasi untuk auditor internal di Indonesia

dalam melakasanakan pekerjaannya. Para pemegang sertifikat QIA, seperti

halnya pemegang sertifikasi internasional (Certification in Control Self

Assessment, Certified Information System Auditor) dan sertifikasi lain yang

diberikan oleh institusi dari 36 negara di dunia, dinyatakan telah lulus

(disetarakan) part IV Certified Internal Auditor.

Audit dikatakan berhasil apabila auditor internal memiliki kemampuan

profesional dalam melakukan audit yaitu dapat menilai semua kegiatan

perusahaan guna membantu manajemen untuk mencapai tujuan perusahaan.

Kemampuan profesional auditor internal tidak hanya memiliki pengetahuan

yang cukup tetapi harus didukung dengan kesesuaian sikap yang positif

dengan standar yang ditetapkan dalam melakasanakan pekerjaannya.

Dalam Standar Profesional Audit Internal (2004), disebutkan ciri-ciri

10 a. Ketaatan pada kode etik,

b. Pengetahuan dan kecakapan,

c. Hubungan antarmanusia dan komunikasi,

d. Pendidikan berkelanjutan, dan

e. Ketelitian profesional.

Apabila kelima syarat tersebut dipenuhi maka kemampuan profesional

akan semakin tinggi. Hal ini akan memberikan kontribusi yang besar guna

membantu manajemen dalam pengendalian intern.

Melaporkan hasil audit kepada manajemen merupakan bagian yang

terpenting dan menantang dari pekerjaan seorang auditor internal. Manajemen

membelanjakan dana yang tidak sedikit untuk membiayai satuan audit

internal.

YPIA (2001:1), menyatakan bahwa laporan audit internal merupakan

satu-satunya produk audit internal, sehingga sering dikaitkan dengan kinerja,

kompetensi, dan profesionalisme audit. Di mata auditor internal, laporan

merupakan suatu gangguan, karena mengkonsumsi terlalu banyak waktu dari

kelompok audit untuk menulisnya, mengedit dan menerbitkannya.

Kejelasan suatu laporan audit berawal dari pikiran penulisnya dan

berakhir pada pikiran pembacanya. Tanggapan pembacalah yang pada

akhirnya menjadi ukuran bagi kualitas sebuah laporan. Laporan audit internal

bukan memberikan uraian tentang auditor internal, proses pemeriksaan atau

11 Paradigma baru internal audit mengharuskan terjadinya perubahan

pandangan keahlian auditor internal yang tidak hanya terbatas pada akuntansi

dan keuangan yang sempurna tetapi juga mulai menguasai manajemen secara

umum. Hal ini membawa perubahan secara perlahan- lahan di Indonesia. Di

mana beberapa departemen audit internal baik perusahaa n negara, daerah dan

swasta meminta anggotanya memiliki sertifikasi QIA.

Sertifikasi QIA merupakan elemen dari profesionalisme seorang auditor

internal, sertifikasi QIA akan meningkatkan kemampuan profesionalnya.

Dalam hal ini kemampuan profesional merupakan kriteria untuk mengukur

keberhasilan auditor internal untuk melaksanakan tanggung jawab audit.

Semakin tinggi kemampuan profesional auditor internal akan semakin baik

hasil audit yang dilakukan, maka semakin berkualitas laporan audit internal

yang dihasilkannya.

Pengalaman dan pemahaman seorang auditor akan jenis dan karakteristik

kecurangan akan sangat membantu dalam hal penyusunan dan pelaksanaan

prosedur pemeriksaan. Ada kecenderungan pihak penyaji laporan keuangan

akan menyembunyikan kecurangan yang terjadi, untuk itu diperlukan auditor

internal yang benar-benar berpengalaman sesuai dengan bidang pemeriksaan

yang menjadi tugasnya.

Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih.

Boner dan Walker (1994) dalam Herliansyah dan Ilyas (2006), mengatakan

bahwa peningkatan pengetahuan yang muncul dari pelatihan formal sama

12 pengalaman kerja telah dipandang segai suatu faktor penting bagi auditor

internal dalam mendeteksi fraud. Auditor yang rendah akan pengalaman

auditnya, memungkinkan mengabaikan informasi yang tidak relevan dan akan

kesulitan dalam mendeteksi fraud, terutama yang nilainya kecil, padahal

auditor harus memiliki kemampuan untuk mendeteksi fraud walaupun hanya

berjumlah kecil.

Dengan kata lain, kompleksitas tugas yang dihadapi sebelumnya oleh

seorang auditor internal akan menambah pengalaman serta pengetahuannya.

Sehingga akan menjadikan auditor internal itu sendiri handal dalam

mendeteksi fraud.

Akuntan memiliki hubungan yang unik dengan pengguna jasanya jika

dibandingkan dengan profesi lainnya. Profesi lain mendapatkan penugasan

dari pengguna jasa dan bertanggung jawab juga kepadanya, sementara akuntan

mendapat penugasan dan memperoleh fee dari perusahaan yang menerbitkan

laporan keuangan, namun bertanggung jawab kepada pengguna laporan

keuangan. Hubungan yang unik ini sering kali menempatkan akuntan pada

situasi-situasi dilematis, oleh sebab itu sangat penting bagi akuntan untuk

melaksanakan audit dengan kompeten dan tidak bias (Arens dan Loebbecke,

2000) dalam Purnamasari, (2006:3).

Penelitian mengenai pengalaman auditor pernah dilakukan oleh

Herliansyah dan Ilyas (2006), untuk menguji pengalaman auditor terhadap

13 pengalaman auditor memiliki pengaruh secara signifikan terhadap penggunaan

bukti dalam audit judgement.

Penelitian berikutnya yaitu Edy Herman (2009), meneliti pengalaman

dan skeptisme profesional auditor untuk mendeteksi kecurangan. Dalam hal

ini kemampuan mendeteksi kecurangan, dibutuhkan pengalaman dan

skeptisme profesional auditor.

Dari kedua peneliti tersebut, baik dari penelitian Herliansyah dan Ilyas

(2006), dan penelitian Edy Herman (2009), dengan melak ukan pembedaan

sebagai berikut:

1. Sertifikasi Qualified Internal Auditor (QIA) yang juga berperan dalam

kemampuan mendeteksi fraud.

2. Penelitian saat ini melakukan penelitian pada perusahaan-perusahaan

yang ada di Jakarta, yang sebelumnya dilakukan pada Kantor Akuntan

Publik (KAP).

Sedangkan persamaan dari penelitian ini dengan penelitian sebelumnya

adalah pada variabel independen yaitu, pengalaman auditor. Berdasarkan

uraian tesebut di atas, maka peneliti tertarik untuk meneliti pengalaman kerja

auditor internal dan pemberian sertifikasi QIA pada kemampuan dalam

mendeteksi fraud. Untuk itu penelitian ini diberi judul “Pengaruh Pemberian

14 B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka permasalahan yang

akan diangkat adalah:

1. Apakah sertifikasi QIA berpengaruh terhadap kemampuan dalam

mendeteksi fraud?

2. Apakah pengalaman kerja Auditor Internal berpengaruh terhadap

kemampuan dalam mendeteksi fraud?

3. Apakah Sertifikasi QIA dan pengalaman kerja Auditor Internal

berpengaruh secara simultan terhadap kemampuan dalam mendeteksi

fraud?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka penelitian ini

memiliki tujuan. Adapun tujuan penelitan yang hendak dicapai dalam

penelitian ini adalah untuk menguji dan mengetahui sejauh mana pengaruh

pemberian sertifikasi Qualified Internal Auditor (QIA) dan pengalaman

kerja terhadap kemampuan dalam mendeteksi fraud.

2. Manfaat Penelitian

Dari penelitian ini diharapkan dapat bermanfaat bagi semua pihak,

15 a. Bagi Profesi Auditor Internal

Menambah referensi guna meningkatkan profesionalisme dan

kemampuan dalam mendeteksi kecurangan (fraud) yang terjadi dalam

melaksanakan tugasnya sebagai auditor internal.

b. Bagi Perusahaan

Memberikan gambaran terhadap kemampuan auditor internal yang ada

atas kontribusi yang diberikan dalam meningkatkan profitabilitas

perusahaan. Sehingga dapat selektif dalam merekrut auditor internal

atau mengikut sertakan auditor internal yang ada.

c. Bagi Asosiasi Organisasi Profesi

Sebagai referensi tambahan guna meningkatkan pengetahuan secara

up-todate yang dikomunikasikan kepada auditor internal, agar

senantiasa mengeksplorasi pengetahuan dan kemampuannya.

d. Bagi Penelitian Selanjutnya

Menambah referensi dengan memberikan gambaran dan bukti empiris

mengenai kemampuan deteksi kecurangan yang mungkin terjadi dan

faktor- faktor yang mempengaruhinya.

e. Bagi Peneliti

Sebagai pengalaman untuk menambah wawasan dan pengetahuan serta

pemahaman tentang perbandingan antara teori dengan aplikasi yang

sebenarnya mengenai audit internal. Selain itu, penelitian ini untuk

16 Fakultas Ekonomi dan Bisnis program studi Akuntansi pada

17 BAB II

TINJAUAN PUSTAKA

A. Ruang Lingkup Audit Internal 1. Pengertian Audit

Menurut Agoes (2007:3), audit adalah suatu pemeriksaan yang

dilakukan secara kritis dan sistematis oleh pihak yang independen,

terhadap laporan keuangan yang telah disusun oleh manajeme n, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya. Tujuan audit

adalah untuk dapat memberikan pendapat mengenai kewajaran laporan

keuangan tersebut.

Definisi audit yang sangat terkenal adalah definisi yang berasal dari

ASOBAC (A Statement of Basic Auditing Concepts) yang mendefinisikan

auditing sebagai suatu proses sistematik untuk menghimpun dan

mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang

berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat

kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah

ditentukan dan menyampaikan hasilnya kepada para pemakai yang

berkepentingan (Halim, 2003:1).

Menurut STAN (2007), secara umum audit dapat diartikan sebagai

aktivitas pengumpulan dan pengujian data, yang dilakukan oleh pihak

18 informasi yang diaudit dengan standar/kriteria yang telah ditetapkan, untuk

disampaikan kepada para pihak yang membutuhkan/berkepentingan.

Dari definisi tersebut, dapat diuraikan 7 elemen yang harus

diperhatikan dalam melaksanakan audit, yaitu:

a. Proses yang sistematik

Auditing merupakan rangkaian proses dan prosedur yang bersifat

logis, terstruktur dan terorganisir.

b. Menghimpun dan mengevaluasi bukti secara obyektif.

Proses sistematik yang dilakukan tersebut, merupakan proses untuk

menghimpun bukti yang mendasari asersi yang dibuat oleh individu

maupun entitas.

c. Asersi tentang berbagai tindakan dan kejadian ekonomi.

Asersi merupakan suatu pernyataan, atau suatu rangkaia n pernyataan

secara keseluruhan, oleh pihak yang bertanggung jawab atas

pernyataan tersebut.

d. Menentukan tingkat kesesuaian (degree of correspondence).

Hal ini berarti menghimpun dan mengevaluasi bukti dimaksudkan

untuk menentukan dekat tidaknya atau sesuai tidaknya asersi dengan

kriteria yang telah ditetapkan.

e. Kriteria yang ditentukan.

Kriteria yang ditentukan merupakan standar pengukur untuk

19 f. Menyampaikan hasil- hasilnya

Hal ini berarti hasil audit dikomunikasikan melalui laporan tertulis

yang mengindikasikan tingkat kesesuaian antara asersi dan kriteria

yang telah ditentukan.

g. Para pemakai yang berkepentingan

Para pemakai yang berkepentingan merupakan para pengambil

keputusan yang menggunakan dan mengandalkan temuan yang

diinformasikan melalui laporan audit, dan laporan lainnya.

Dari definisi tersebut, maka dapat disimpulkan bahwa audit merupakan

suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai informasi tingkat kesesuaian antara tindakan atau

peristiwa ekonomi dengan kriteria yang telah ditetapkan. Hasil dari proses

tersebut kemudian dilaporkan kepada pihak yang membutuhkan, dimana

audit harus dilakukan oleh orang yang kompeten di bidangnya.

2. Pengertian Audit Inte rnal

Menurut Amrizal (2004), audit internal adalah suatu penilaian, yang

dilakukan oleh pegawai perusahaan yang terlatih mengenai ketelitian,

dapat dipercayainya, efisiensi, dan kegunaan catatan-catatan (akuntansi)

perusahaan, serta pengendalian intern yang terdapat dalam perusahaan.

Tujuannya adalah untuk membantu pimpinan perusahaan (manajemen)

dalam melaksanakan tanggungjawabnya dengan memberikan analisa,

20 Definisi audit internal menurut Konsorsium Organisai Profesi

Auditor Internal (2004), adalah kegiatan assurance dan konsultasi yang

independen dan obyektif, yang dirancang untuk memberikan nilai tambah

dan meningkatkan kegiatan operasi organisasi. Audit internal membantu

organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang

sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas

pengelolaan risiko, pengendalian, dan proses governance.

Kegiatan-kegiatan tersebut membantu organisasi yang bersangkutan mencapai

tujuan-tujuannya dengan mengevaluasi dan memperbaiki efektivitas

proses manajemen risiko, pengendalian, dan tata kelola (governance)

melalui pendekatan yang teratur dan sistematik.

Kegiatan assurance meliputi kegiatan penilaian bukti-bukti oleh

seorang auditor internal secara objektif sebagai dasar pemberian opini atau

kesimpulan yang independen mengenai suatu proses, sistem, dan

sebagainya. Sifat dan lingkup kegiatan assurance ditentukan oleh auditor

internal. Namun di samping auditor internal sebagai penilai, terdapat pihak

lain yang terlibat dalam kegiatan assurance, yaitu pemilik proses yang

dinilai (process owner) dan pengguna hasil penilaian (the user). Dengan

demikian terdapat tiga pihak yang terlibat dalam penugasan.

Kegiatan konsultasi pada dasarnya adalah kegiatan pemberian

saran/advis, dan biasanya dilakukan berdasarkan permintaan khusus dari

klien. Sifat dan lingkup kegiatan konsultasi tergantung pada kesepakatan

21 dua pihak yang terlibat, yaitu auditor internal sebagai pihak yang

memberikan advis dan klien yang meminta/menerima advis. Dalam

melakukan kegiatan konsultasi ini, auditor internal tetap dituntut untuk

memelihara objektivitas dan tidak menerima limpahan tanggung jawab

fungsi manajerial dari klien.

Audit internal ini dilakukan oleh seseorang yang berasal dari dalam

organisasi yang bersangkutan yang disebut sebagai auditor internal. Untuk

menjamin kelancaran tugas guna memperoleh suatu hasil yang

memuaskan secara independen dan objektif, auditor internal diberi

wewenang yang jelas dalam menjalankan tugasnya serta menempati

kedudukan khusus dalam struktur organisasi. Hal ini menekankan bahwa

auditor internal bertanggung jawab kepada pimpinan organisasi secara

langsung.

Berdasarkan penjelasan tersebut dapat dijelaskan bahwa:

a. Auditor internal merupakan suatu aktivitas penilaian yang dilakukan

oleh pegawai organisasi itu sendiri.

b. Walaupun penilaian dilakukan oleh organisasi, namun sifat penilaian

yang dilakukan haruslah independen dan objektif.

c. Auditor internal bertanggung jawab kepada manajemen oganisasi

Sedangkan definisi audit internal yang dikemukakan oleh Sawyer

(2005) adalah sebuah penilaian yang sistematis dan objektif yang

22 dalam organisasi untuk menentukan apakah (1) informasi keuangan dan

operasi telah akurat dan dapat diandalkan; (2) resiko yang dihadapi

perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal

serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4)

Kriteria operasi yang memuaskan telah terpenuhi; (5) sumber daya telah

digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah

dicapai secara efektif – semua dilakukan dengan tujuan untuk

dikonsultasikan dengan manajemen dan membantu anggota organisasi

dalam menjalankan tanggung jawabnya secara efektif.

Dari penjelasan tersebut secara keseluruhan dapat disimpulkan

bahwa audit internal merupakan suatu rangkaian proses dan teknis dimana

karyawan suatu perusahaan mencari kepastian atas keakuratan informasi

keuangan dan jalannya operasi sesuai dengan yang ditetapkan. Di samping

meningkatkan keandalan informasi dan memastikan dipatuhinya kebijakan

manajemen, lingkup pekerjaan audit internal yang meliputi perlindungan

terhadap harta perusahaan dan penilaian terhadap apakah penggunaan

sumber daya telah dilakukan secara eko nomis dan efisien. Dengan

demikian sangatlah jelas bahwa audit internal telah menjadi suatu alat

yang dominan bagi pimpinan perusahaan untuk memantau dan mengawasi

jalannya kegiatan operasional perusahaan.

3. Pengertian Auditor Inte rnal

Pada mulanya, audit hanya terbatas pada kegiatan menguji,

23 suatu perusahaan. Dalam tahap ini, audit lebih banyak berperan pada

bidang finansial dimana bertujuan menemukan dan mencegah kecurangan

serta menemukan dan mencegah kesalahan. Auditor internal seluruh dunia

melakukan pekerjaan mereka secara berbeda, tergantung pada lingkup

audit yang diinginkan manajemen senior. Akibatnya, sulit mendefinisikan

berbagai aktivitas yang dilakukan auditor.

Menurut Mulyadi (2008:29), auditor internal adalah auditor yang

bekerja dalam perusahaan (perusahaan negara maupun perusahaan

swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan

prosedur yang ditetapkan oleh manajemen puncak telah dipenuhi,

menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi,

menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta

menentukan keandalan informasi yang dihasilkan oleh berbagai organisasi.

Menurut Tunggal (2008:2), konsorsium organisasi profesi auditor internal

di indonesia mendefinisikan internal audit adalah kegiatan assurance dan

konsultasi yang independen dan objektif, yang dirancang untuk

memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi.

Audit internal membantu organisasi untuk mencapai tujuannya, melalui

suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan

meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses

governance.

Institute of Internal Auditors dalam Boynton and Kell (2003), telah

anggota-24 anggotanya, yang meliputi masalah independensi, keahlian profesional,

ruang lingkup pekerjaan, pelaksanaan pekerjaan audit, dan pengelolaan

departemen auditing internal. Norma pemeriksaan tersebut merupakan

indikator yang menentukkan kualitas jasa auditor internal dalam

melaksanakan praktik pemeriksaan. Kalau dikaitkan dengan tugas auditor

internal yang melakukan penilaian atas efektivitas pengendalian intern

perusahaan, semakin lengkap indikator tersebut dipatuhi oleh auditor

internal, semakin berkualitaslah hasil pemeriksaan yang dilakukan oleh

auditor internal dan semakin meningkatkan pengendalian intern yang

berlaku dalam perusahaan.

Institute of Internal Auditors (2001), mendefinisikan audit internal

sebagai fungsi penilaian independen yang dibentuk dalam perusahaan

untuk mempelajari dan mengevaluasi berbagai aktivitasnya sebagai

layanan bagi perusahaan. Audit internal adalah kegiatan penilaiaan yang

bebas dalam organisasi dan dilakukan dengan cara memeriksa akuntansi,

keuangan, dan kegiatan operasional lainnya, dengan tujuan untuk

membantu semua anggota manajemen dan melaksanakan tanggung jawab

mereka dengan cara menyajikan, analisis, penilaian rekomendasi,

bimbingan, dan komentar-komentar penting mengenai kegiatan-kegiatan

tersebut Audit internal merupakan suatu alat bantu manajemen dalam

meningkatkan efektivitas intern perusahaan yang memberikan analisis,

rekomendasi, bimbingan serta informasi yang berhubungan dengan

25 kebijakan, penggunaan sumber-sumber, serta riview program yang telah

dilaksanakan.

Definisi diatas jika diartikan sebagai berikut, auditor internal adalah

suatu aktivitas yang independen, objektif, memberikan jaminan dan

konsultasi yang dibuat untuk memberikan nilai serta meningka tkan operasi

suatu organisasi. Auditor internal membantu suatu organisasi untuk

mencapai tujuannya dengan membawa pendekatan yang sistematis dan

disiplin untuk mengevaluasi dan meningkatkan keefektifan sistem

informasi akuntansi. auditor internal adalah profesi yang dinamis dan

berkembang yang mengantisipasi perubahan di dalam struktur organisasi,

profesi dan teknologi. Profesionalisme dan komitmen yang unggul

dilakukan di dalam kerangka kerja pelaksanaan yang telah ditetapkan oleh

The Institute of Internal Auditors.

Definisi terbaru tersebut bisa diketahui betapa auditor internal sudah

berkembang dan berubah dari hanya proses reperforming controls menjadi

suatu aktivitas yang memberikan nilai bagi perusahaan. Auditor internal

membentuk perusahaan dengan memeriksa sistem informasi akuntansi

tersebut Auditor internal diharapkan mampu membantu mengantisipasi

perubahan di dalam lingkungan usahanya dan melalui peran mereka,

perusahaan mampu menyesuaikan dirinya terhadap lingkungan yang

berubah. Tidak hanya itu saja, auditor yang dulunya hanya melakukan

pemeriksaan terhadap laporan keuangan historis, sekarang auditor

26 untuk masa sekarang dan juga yang akan datang. Auditor diharapkan

mampu memberikan saran dan kontribusi bagi manajemen perusahaan atas

keputusan yang akan diambilnya dimasa yang akan datang juga dilibatkan

dalam perencanaan keputusan strategis perusahaan.

Pengertian tersebut mengandung beberapa hal, yaitu:

a. Internal menunjukkan bahwa auditing adalah dikerjakan dalam suatu

organisasi oleh para internal auditor.

b. Fungsi penilaian independen membuat auditing menjadi jelas bahwa

tidak ada keterbatasan atau rintangan pada pertimbangan auditor.

c. Ditetapkan menyatakan bahwa entitas secara khusus memberikan

kewenangan terhadap fungsi internal audit.

d. Menguji dan mangevaluasi menjelaskan sifat internal auditing pertama

mencari fakta dan evaluasi hasil.

e. Aktivitas menunjukan bahwa seluruh aktivitas organisasi berada dalam

lingkup internal audit, dan

f. Jasa kepada organisasi mengindikasikan bahwa internal auditing ada

untuk membantu atau memberi manfaat kepada organisasi.

Sistem pengendalian intern merupakan faktor yang menentukan

dapat dipercaya atau tidaknya laporan yang dihasilkan perusahaan. Dengan

demikian perlu adanya konsep-konsep yang mendasarinya, yaitu tanggung

jawab manajemen, jaminan yang memadai, metode pengolahan data dan

keterbatasan pengendalian. Auditor internal adalah proses pemeriksaan

27 keuangan perusahaan dan pelaksanaan kebijakan perusahaan sehingga

dapat dipercaya (Irawati, Yuke, dan Thio Anastaia Petrolina Mukhlasin

2008:6).

Dari beberapa ciri penting di atas, dapat disimpulkan bahwa ada 3

elemen fundamental auditor internal, yaitu:

a. Seorang auditor harus independen.

b. Auditor bekerja mengumpulkan bukti (evidence) untuk mendukung

pendapatnya.

c. Hasil pekerjaan auditor adalah laporan (report).

Jadi, kesimpulan dari keseluruhan penjelasan tersebut adalah audit internal dilakukan oleh auditor internal yang profesional dan memiliki

pemahaman secara mendalam mengenai budaya kerja, sistem, dan

kegiatan operasional perusahaan. Aktivitas audit internal memberikan

jaminan bahwa pengendalian internal yang dijalankan perusahaan telah

cukup memadai untuk memperkecil terjadinya risiko, dan menjamin

bahwa kegiatan operasional perusahaan telah berjalan secara efektif dan

efisien, serta memastikan bahwa sasaran dan tujuan perusahaan telah

tercapai. Aktivitas audit internal yang dijalankan secara efektif akan

menjadi sesuatu yang sangat berharga di mata manajemen.

4. Perbedaan Antara Auditor Inte rnal dan Auditor Eksternal

Aktivitas auditor internal dan auditor eksternal bisa jadi tumpang

tindih dalam hal penelaahan kecukupan kontrol pada fungsi akuntansi,

28 kesamaannya akibat adanya tujuan yang berbeda. Tanggung jawab auditor

eksternal adalah memberikan opini atas laporan keuangan perusahaan,

yang bertujuan menentukan kewajaran penyajian posisi keuangan

perusahaan dan hasil untuk periode tersebut. Mereka juga meyakinkan

bahwa laporan keuangan disusun sesuai dengan prinsip-prinsip akuntansi

yang berlaku umum Generally Accepted Accounting Principles (GAAP)

dan diterapkan secara konsisten dengan tahun sebelumnya, bahwa aktiva

telah diamankan dengan semestinya.

Dalam menjalankan tanggung jawab mereka secara efektif dan

bertindak sebagai penilai independen untuk menelaah operasional

perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta

efisiensi dan efektivitas kinerja perusahaan. Auditor internal memiliki

peran yang penting dalam semua hal yang berkaitan dengan pengelolaan

perusahaan dan resiko terkait dalam menjalankan usaha. Penelaah internal

atas kontrol di bidang akuntansi merupakan hal yang penting, dan auditor

internal haruslah terlibat dalam hal ini, kerugian akibat proses produksi

yang salah, perekayasaan, pemasaran atau pengelolaan persediaan bisa jadi

lebih besar dibandingkan kerugian akibat kelemahan di bidang keuangan.

Audit eksternal memiliki fokus yang sempit, sementara auditor internal

memiliki ruang lingkup yang komprehensif.

Auditor eksternal tidak terlalu memperhatikan kecurangan atau

pemborosan yang tidak memiliki dampak yang signifikan, atau tidak

29 memperhatikan pemborosan dan kecurangan dari manapun sumbernya dan

sedikit apapun jumlahnya. Tabel berikut ini menyajikan tentang perbedaan

auditor internal dan eksternal.

Tabel 2.1

Perbedaan Auditor Internal dan Eksternal

No. Auditor Internal Auditor Eksternal

1 Merupakan karyawan

3 Fokus pada kejadian-kejadian di masa depan dengan

4 Langsung berkaitan dengan pencegahan kecurangan dalam

5 Menelaah aktivitas secara terus- menerus

Sedangkan menurut Hery (2009), perbedaan utama antara audit

internal dengan audit eksternal adalah:

1. Audit internal: dilakukan oleh auditor internal yang merupakan orang

30 Audit eksternal: dilakukan oleh auditor eksternal (akuntan publik)

yang merupakan orang luar perusahaan.

2. Audit internal: pihak luar perusahaan menganggap auditor internal

tidak independen (in-appearance).

Audit eksternal: auditor eksternal adalah pihak yang independen.

3. Audit internal: tujuan pemeriksaan adalah untuk membantu

manajemen dalam melaksanakan tanggung jawabnya dengan

memberikan analisa, penilaian, saran dan komentar mengenai kegiatan

yang diperiksanya.

Audit eksternal: tujuan pemeriksaan adalah untuk memberikan

pendapat (opini) mengenai kewajaran laporan keuangan yang disusun

oleh manajemen perusahaan (klien).

4. Audit internal: laporan auditor internal tidak berisi opini mengenai

kewajaran laporan keuangan, tetapi berupa temuan audit mengenai

bentuk penyimpangan, kecurangan, kelemahan struktur pengendalian

intern, beserta saran-saran perbaikan (rekomendasi).

Audit eksternal: laporan auditor eksternal berisi opini mengenai

kewajaran laporan keuangan, selain itu juga berupa management letter

yang berisi pemberitahuan kepada pihak manajemen klien mengenai

kelemahan-kelemahan dalam sistem pengendalian intern beserta saran

perbaikannya.

5. Audit internal: pemeriksaan berpedoman pada Internal Auditing

31 pada Norma Pemeriksaan Internal yang ditentukan BPKP untuk

pengawasan internal dalam lingkungan BUMN/BUMD.

Audit eksternal: pemeriksaan berpedoman pada Standar Profesional

Akuntan Publik (SPAP) yang ditetapkan Ikatan Akuntan Indonesia

(IAI).

6. Audit internal: pemeriksaan internal dilakukan lebih rinci dan

memakan waktu sepanjang tahun, karena auditor internal mempunyai

waktu yang lebih banyak di perusahaannya.

Audit eksternal: pemeriksaan eksternal dilakukan secara acak

(samping), mengingat terbatasnya waktu dan audit fee.

7. Audit internal: penanggung jawab pemeriksaan intern tidak harus

seorang registered accountant.

Audit eksternal: pemeriksaan eksternal dipimpin oleh (penanggung

jawabnya adalah) seorang akuntan publik yang terdaftar dan

mempunyai nomor register.

8. Audit internal: tidak memerlukan client representation letter.

Audit eksternal: sebelum menyerahkan laporannya, auditor eksternal

32 9. Audit internal: auditor internal tertarik pada kesalahan-kesalahan yang

material maupun yang tidak material.

Audit eksternal: auditor eksternal hanya tertarik pada

kesalahan-kesalahan yang material, yang dapat mempengaruhi keawajaran

laporan keuangan.

Dari penjabaran tersebut di atas, dapat disimpulkan mengenai

perbedaan antara kedua auditor tersebut dimana tujuan dilaksanakannya

audit, pelaksana dari tugas pengauditan yakni auditor internal dilakukan

oleh bagian dari perusahaan tersebut. Sedangkan auditor eksternal harus

benar-benar tidak terikat oleh klien dan fokus auditor internal mengarah

kepada aktivitas masa yang akan datang dan melakukan pencegahan fraud

meskipun dalam jumlah kecil, sedangkan auditor eksternal tidak sebatas

pada aktivitas masa itu dan hanya memperhatikan tindak kecurangan yang

material.

5. Peran Auditor Internal

Peran yang dimainkan oleh Auditor Internal menurut Messier,

William F., Glover, Steven M., dan Prawitt, Douglas F. (2006:515-517)

dibagi menjadi dua kategori utama yaitu: jasa assurance dan jasa

konsultasi.

33 Jasa assurance melibatkan penilaian objektif auditor internal atas bukti

untuk memberikan pendapat independen atau kesimpulan mengenai

suatu proses, sistem atau subjek masalah lain, jenis dan lingkup

perikatan assurance ditentukan oleh auditor internal, secara umum

terdapat tiga pihak yang terlibat dalam jasa assurance: (1) pemilik

proses, (2) auditor internal, dan (3) pengguna.

b. Jasa Konsultasi

Jasa konsultasi berbentuk pemberian saran dan umumnya dilakukan

atas permintaan khusus dari klien perikatan. Jenis dan lingkup

perikatan konsultasi memerlukan persetujuan dengan klien perikatan.

Jasa konsultasi umumnya melibatkan dua pihak: (1) auditor internal,

dan (2) klien perikatan. Ketika melaksanakan jasa konsultasi, auditor

internal harus menjaga objektivitasnya dan tidak memegang tanggung

jawab manajemen.

Sedangkan menurut Effendi (2006), ada 2 hal yang dapat

dilakukan oleh audit internal untuk dapat berperan dalam

meningkatkan kinerja perusahaan yaitu; Value added internal auditing

dan Risk Based Internal Auditing. Hal itu dijelaskan pada penjelasan di

bawah ini:

1) Value Added Internal Auditing (Internal auditing dengan

34 Value added adalah suatu audit dalam rangka peningkatan

profitabilitas serta kepuasan pelanggan. Aud it internal perlu

menjaga hubungan baik dengan pihak audittee melalui monitoring

tindak lanjut serta menerima umpan balik (feed back) yang

dilakukan oleh audittee, ruang lingkup dari Value Added Internal

Auditing meliputi:

1. audit sistem informasi

2. audit kepatuhan

3. audit laporan keuangan

4. audit kinerja

2) Risk Based Internal Audit (Internal Audit Berdarkan Resiko)

Lebih difokuskan terhadap masalah parameter risk assesment yang

diformulasikan berdasarkan risk based audit plan. Manfaat yang

akan diterima audit internal jika menggunakan risk based audit

approach. Antara lain, auditor internal akan lebih efisien dan

efektif dalam melakukan audit. Sehingga bisa meningkatkan

kinerja auditor internal. Terdapat tiga aspek dalam risk based

auditing yaitu penggunaan faktor risiko (risk factor) dalam audit

planning, identifikasi independent risk dan assesment, dan

partisipasi dalam inisiatif risk management and processes.

Dari uraian di atas dapat disimpulkan bahwa peran dari auditor

35 kepada klien atas bukti-bukti yang ada. Setelah itu memberikan saran atas

pendapat tersebut dalam rangka meningkatkan profitabilitas dan kepuasan

klien.

Menurut Hery (2009:107), keseluruhan tujuan pemeriksaan intern

adalah untuk membantu segenap anggota manajemen dalam

menyelesaikan tanggung jawab mereka secara efektif, dengan memberi

mereka analisis, penilaian, saran dan komentar yang objektif mengenai

kegiatan/hal- hal yang diperiksa. Untuk mencapai keseluruhan tujuan ini,

maka auditor internal harus melakukan beberapa aktivitas sebagai berikut:

a. Memeriksa dan menilai baik buruknya pengendalian atas akuntansi

keuangan dan operasi lainnya.

b. Memeriksa sampai sejauh mana hubungan para pelaksana terhadap

kebijakan, rencana dan prosedur yang telah ditetapkan.

c. Memeriksa sampai sejauh mana aktiva perusahaan

dipertanggungjawabkan dan dijaga dari berbagai macam bentuk

kerugian.

d. Memeriksa kecermatan pembukuan dan data lainnya yang dihasilkan

oleh perusahaan.

e. Menilai prestasi kerja para pejabat/pelaksana dalam menyelesaikan

tanggung jawab yang telah ditugaskan.

Kemudian Hery (2009), menetapkan beberapa tujuan utama

pemeriksaan intern adalah untuk meyakinkan:

36 Pemeriksa internal harus meninjau keandalan (reliabilitas dan

integritas) berbagai informasi finansial dan pelaksanaan pekerjaan atau

operasi, serta berbagai cara yang dipergunakan untuk mengidentifikasi,

mengukur, mengklasifikasi, dan melaporkan informasi.

b. Kesesuaian dengan Kebijaksanaan, Rencana, Prosedur dan Per aturan

Perundang- undangan

Pemeriksa internal harus meninjau sistem yang telah ditetapkan untuk

memastikan kesesuaiannya untuk memastikan kesesuaiannya dengan

berbagai kebijaksanaan, rencana, prosedur, ketentuan

perundang-undangan dan peraturan yang dimiliki. Jadi pemeriksa intern

bertanggung jawab dalam menentukan apakah sistem tersebut telah

mencukupi dan efektif serta apakah berbagai kegiatan yang

diperiksanya benar-benar telah memenuhi persyaratan yang

diperlukan.

c. Perlindungan terhadap Harta

Pemeriksa internal harus meninjau berbagai alat atau cara yang

digunakan untuk melindungi harta terhadap berbagai jenis kerugian

seperti kerugian yang diakibatkan oleh pencurian, kegiatan yang ilegal

atau tidak pantas dan, bila dipandang perlu, memverifikasi keberadaan

dari suatu harta atau aktiva. Pada saat memverifikasi keberadaan suatu

harta, pemeriksa harus mempergunakan prosedur pemeriksaan yang

sesuai dan tepat.

37 Pemeriksa yang berhubungan dengan keekonomisan dan efisiensi

penggunaan sumber daya haruslah mengidentifikasi berbagai keadaan

seperti:

1) fasilitas-fasilitas yang tidak dipergunakan sepenuhnya,

2) pekerjaan yang tidak produktif,

3) berbagai prosedur yang tidak dapat dibenarkan berdasarkan

pertimbangan biaya, dan

4) terlalu banyak atau sedikitnya jumlah staf.

e. Pencapaian Tujuan

Pemeriksa internal haruslah menilai pekerjaan, operasi, atau program

untuk menilai apakah hasil yang dicapai telah sesuai dengan tujuan dan

sasaran yang telah ditetapkan, dan apakah pekerjaan, operasi, atau

program tersebut telah dilaksanakan sesuai dengan rencana.

Kebutuhan akan pengambilan keputusan yang cepat dan akurat,

persaingan yang ketat, serta pertumbuhan dunia usaha menuntut dukungan

penggunaan teknologi. Dalam era globalisasi dan era informasi ini, kunci

sukses bagi organisasi terletak pada kemampuannya dalam memanfaatkan

teknologi informasi. Sebagai konsultan internal, keberhasilan auditor

internal sangat tergantung pada kemampuan dalam memberikan nilai

tambah bagi organisasi melalaui pemanfaatan teknologi informasi secara

efektif.

Keberhasilan auditor internal juga sangat tergantung pada

38 dapat mengembangkan cara-cara yang proaktif dalam mengantisipasi

resiko yang dapat menghambat tercapainya tujuan perusahaan.

Pemahaman atas penilaian resiko akan meningkatkan kualitas fungsi audit

internal. Karena setiap perusahaan dalam menjalankan usahanya selalu

diliputi dengan berbagai resiko, maka manajemen resiko yang efektif akan

sangat diperlukan. Penting bagi auditor internal untuk memahami masalah

manajemen resiko yang ditimbulkan dari globalisasi, sehingga resiko

global ini nantinya akan dapat dikelola secara lebih baik dan

komprehensif.

Pertumbuhan usaha tidak akan terjadi tanpa kesediaan perusahaan

untuk mau menerima resiko yang baru; tujuan perusahaan tidak akan

tercapai jika perusahaan tidak berani menempatkan asset-nya di bidang

yang beresiko, dan usaha tidak akan berkembang tanpa kesediaan

perusahaan untuk mau mengambil resiko dalam bersaing. Resiko-resiko

ini mau tidak mau harus ditempuh perusahaan dalam pasar global yang

penuh dengan persaingan. Auditor internal akan menganalisa setiap proses

bisnis kunci secara rinci dan fokus terhadap kegiatan operasional

perusahaan yang mengandung resiko. Pemanfaatan atas fungsi audit

internal akan dapat memperkecil resiko global. Resiko global ini

ditimbulkan dari berbagai faktor, dan masing- masingnya harus

diidentifikasi serta dievaluasi, auditor internal harus dapat menentukan

mana dari resiko-resiko ini yang sifatnya dapat dikendalikan dan mana