PENGARUH PENGALAMAN KERJA

DAN PENDIDIKAN PROFESI AUDITOR INTERNAL TERHADAP KEMAMPUAN MENDETEKSI FRAUD

Oleh :

Mochammad Taufik NIM: 104082002619

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH PENGALAMAN KERJA

DAN PENDIDIKAN PROFESI AUDITOR INTERNAL TERHADAP KEMAMPUAN MENDETEKSI FRAUD

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Mochammad Taufik NIM: 104082002619

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Wiwiek Utami, SE, Ak., MS Yessi Fitri, SE, Ak., M.Si

NIP. 131 664 643 NIP. 150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 12 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Mochammad Taufik, NIM : 104082002619 dengan judul Skripsi “PENGARUH PENGALAMAN KERJA DAN

PENDIDIKAN PROFESI AUDITOR INTERNAL TERHADAP

KEMAMPUAN MENDETEKSI FRAUD”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Juni 2008

Tim Penguji Ujian Komprehensif

Yessi Fitri, SE, Ak., M.Si Rahmawati, SE, Ak., MM

Ketua Sekretaris

Hari ini Selasa Tanggal 16 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Mochammad Taufik, NIM : 104082002619 dengan judul Skripsi “PENGARUH PENGALAMAN KERJA DAN

PENDIDIKAN PROFESI AUDITOR INTERNAL TERHADAP

KEMAMPUAN MENDETEKSI FRAUD”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 16 September 2008

Tim Penguji Ujian Skripsi

Pembimbing 1 Pembimbing II

Dr. Wiwik Utami, SE, Ak., M.Si Yessi Fitri, SE, Ak., M.Si

Ketua Sekretaris

DAFTAR ISI

halaman

LEMBAR PENGESAHAN SKRIPSI ………. i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ………….. ii

b. Uji Signifikansi Parameter Individual (Uji Statistik t) .. 67

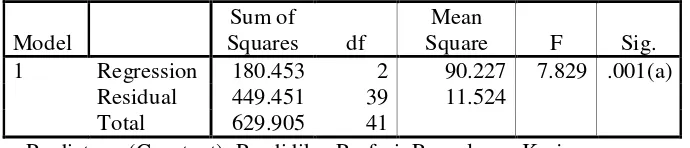

c. Uji Signifikansi Simultan (Uji Statistik F) ………. 69

BAB V KESIMPULAN DAN IMPLIKASI ………….……… 75

A. Kesimpulan ……….. 75

B. Implikasi ……….………. 76

DAFTAR TABEL

No. Tabel Keterangan Hal

Tabel 2.1 Perbedaan Auditor Internal dan Auditor Eksternal ……… 13

Tabel 2.2 Materi Pelatihan QIA ……….. 19

Tabel 3.1 Operasional Variabel Penelitian ………. 45

Tabel 4.1 Distribusi Kuesioner ……… 56

Tabel 4.2 Karakteristik Responden ……… 57

Tabel 4.3 Uji Validitas ……….. 60

Tabel 4.4 Uji Reliabilitas ……….. 61

Tabel 4.5 Uji Multikolonieritas ……… 62

Tabel 4.6 Uji Koefisien Determinasi (R2) ……… 65

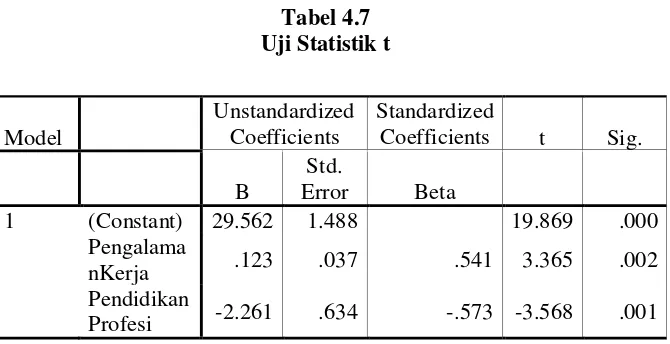

Tabel 4.7 Uji Statistik t ………... 67

DAFTAR GAMBAR

No. Gambar Keterangan Hal

Gambar 2.1 Kerangka Pemikiran ……… 41

Gambar 4.1 Grafik Histogram ……… 64

DAFTAR LAMPIRAN

No. Lampiran Keterangan

Lampiran 1 Tabel Matrix Keputusan Responden

Lampiran 2 Kuesioner Penelitian

Lampiran 3 Uji Instrumen Penelitian (Validitas dan Reliabilitas)

Lampiran 4 Uji Asumsi Klasik (Multikolonieritas dan Normalitas)

Lampiran 5 Uji Statistik (Regression)

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Tuntutan terhadap terwujudnya good governance pada setiap sektor, baik publik maupun swasta kini semakin gencar. Tuntutan tersebut memang sangat

wajar mengingat banyaknya penelitian yang menunjukkan bahwa terjadinya

krisis ekonomi yang berkepanjangan di negeri ini ternyata disebabkan oleh

buruknya pengelolaan (bad governance) pada sebagian besar pelaku ekonomi

baik sektor publik maupun swasta di Indonesia. Indikasi buruknya

pengelolaan tersebut antara lain tercermin dari maraknya birokrasi yang tidak

sehat yang ditunjukkan oleh banyak kasus yang terjadi dari

penelitian-penelitian yang telah dilakukan.

Bukti lain dari buruknya pengelolaan perusahaan adalah tercermin dari

tidak adanya upaya antisipasi dari pihak manajemen organisasi terhadap

aktivitas keuangannya. Yang lebih mengenaskan lagi, ternyata sebagian besar

utang luar negeri yang dimiiliki oleh perusahaan swasta merupakan utang

jangka pendek yang digunakan untuk membiayai proyek-proyek investasi

jangka panjang. Kondisi inilah yang menyebabkan banyak perusahaan swasta

Sementara kini sedang merebaknya penyakit berdimensi ekonomi,

politik, kultur, moral bahkan agama, yang terus menggerogoti segala aspek

kehidupan masyarakat saat ini, yaitu masalah korupsi, kolusi dan nepotisme

(KKN) atau sering disebut sistem kroni. Ketiga hal tersebut bisa dikategorikan

ke dalam bentuk kecurangan (fraud).

Terhadap merebaknya tuntutan terwujudnya good governance dan good

corporate governance, profesi akuntan (khususnya auditor internal) banyak

mendapat sorotan. Sorotan tersebut terutama terkait dengan tugas auditor

internal di perusahaan, karena tujuan pemeriksaan yang dilakukan oleh audit

internal adalah untuk membantu semua pimpinan perusahaan (manajer) dalam

melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian,

saran dan komentar mengenai kegiatan yang diperiksanya. Beberapa pihak

merasakan bahwa peran profesi auditor internal belum optimal, walaupun

belum sepenuhnya benar.

Pemeriksaan yang dilakukan oleh auditor eksternal pada Kantor Akuntan Publik (KAP) tujuannya adalah memberikan pendapat atas laporan keuangan

yang disusun manajemen, sedangkan tujuan pemeriksaan yang dilakukan oleh

audit internal adalah untuk membantu semua pimpinan perusahaan (manajer)

dalam melaksanakan tanggung jawabnya dengan memberikan analisa,

Profesi audit internal merupakan suatu pekerjaan yang memerlukan

kecakapan dan kewenangan, sehingga auditor internal dituntut untuk

berkualitas dan kompeten dengan memiliki latar belakang pendidikan formal

dalam bidang akuntansi dan auditing. Audit internal juga dituntut untuk

mengikuti pendidikan lanjutan, menjalani pelatihan teknis yang cukup dalam

praktek akuntansi dan auditing, serta memiliki pengalaman kerja yang cukup

mengenai profesinya.

Menurut Benardi dalam Priscillia (2004), pengalaman kerja merupakan faktor penting dalam memprediksi dan mendeteksi kinerja auditor, karena

auditor yang berpengalaman lebih memiliki ketelitian yang tinggi mengenai

kekeliruan dari pada auditor yang kurang atau belum berpengalaman.

Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih.

Seorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimiliki

akan memberikan hasil yang lebih baik daripada mereka yang tidak

mempunyai pengetahuan yang cukup dalam tugasnya. Boner dan Walker

(1994) dalam Herliansyah (2006:3), mengatakan bahwa peningkatan

pengetahuan yang muncul dari pelatihan formal sama bagusnya dengan yang

didapat dari pengalaman khusus. Oleh karena itu pengalaman kerja telah

dipandang sebagai suatu faktor penting dalam memprediksi kinerja akuntan

publik, sehingga pengalaman dimasukkan sebagai salah satu persyaratan

dalam memperoleh ijin menjadi akuntan publik (SK Menkeu No.

Sedangkan untuk menambah kemampuannya sebagai auditor internal,

auditor juga dapat mengikuti pelatihan teknis guna menunjang kemampuannya

sebagai auditor internal. Yayasan Pendidikan Internal Audit (YPIA) adalah

salah satu lembaga yang menyediakan berbagai macam pelatihan yang

dibutuhkan oleh para auditor internal tersebut.

Dalam rangka memenuhi persyaratan sebagai seorang profesional,

auditor harus menjalani pelatihan yang cukup. Pelatihan tersebut berupa

kegiatan-kegiatan, seperti seminar, simposium, lokakarya pelatihan itu sendiri

dan kegiatan penunjang keterampilan lainnya. Melalui program pelatihan ini

para auditor juga mengalami proses sosialisasi agar dapat menyesuaikan

dengan perubahan situasi yang akan ditemui di lapangan.

Disiplin ilmu akuntansi yang semakin cepat berkembang dari waktu ke

waktu seiring perubahan lingkungan bisnis yang semakin cepat pula, baik

secara teori akuntansi maupun praktik bisnis. Sebagai contoh, wacana

mengenai Human Resources Accounting (akuntansi sumber daya manusia)

muncul sejalan pesatnya praktik bisnis di bidang jasa. Hal tersebut karena

adanya kepentingan dari lingkungan bisnis yang merasa perlu

mengkapitalisasi sumber daya paling berharga di dalam usahanya yang

B. Perumusan Masalah 1. Identifikasi Masalah

Penelitian Sodik (2007) yang berjudul pengaruh keahlian dan

independensi auditor internal terhadap kemampuan mendeteksi indikasi

fraud menyatakan bahwa terdapat pengaruh yang tidak signifikan dari

variabel keahlian terhadap pendeteksian indikasi fraud, juga independensi

auditor internal tidak berpengaruh secara signifikan terhadap pendeteksian

indikasi fraud.

Penelitian yang dilakukan Bawono, dkk (2006) adalah mengukur

persepsi mahasiswa jurusan akuntansi reguler dan non reguler tentang

pendidikan profesi akuntansi. Dalam penelitian ini Bawono menyatakan

bahwa mahasiswa S1 akuntansi mempunyai persepsi yang positif

mengenai Pendidikan Profesi Akuntan (PPAk). Hanya saja terdapat

perbedaan persepsi mengenai Pendidikan Profesi Akuntan (PPAk) yang

disebabkan adanya perbedaan karakteristik objek penelitian ini, yaitu

mahasiswa reguler dan non reguler. Pada kelas non reguler sebagian besar

mahasiwanya terdiri dari orang-orang yang telah memiliki pekerjaan,

sehingga orientasi mereka mengikuti pendidikan yakni sebagai penunjang

karier bagi pekerjaan mereka. Sedangkan bagi kelas reguler, di mana

mahasiswanya notabene fresh graduate dari sekolah menengah sehingga

lebih mempunyai orientasi dalam mengikuti pendidikan profesi karena

untuk mengejar karier sebagai akuntan publik. Oleh karena itu, peneliti

dengan mahasiswa S1 non reguler mengenai Pendidikan Profesi Akuntansi

(PPAk), yang disebabkan latar belakang dan orientasi mengikuti

pendidikan.

Berdasarkan uraian di atas, maka peneliti merasa tertarik untuk

meneliti pengaruh pengalaman kerja dan pendidikan profesi auditor

internal dalam mendeteksi fraud. Untuk itu penelitian ini diberi judul:

“Pengaruh Pengalaman Kerja dan Pendidikan Profesi Auditor Internal

Terhadap Kemampuan Mendeteksi Fraud”

2. Pembatasan Masalah

Peneliti membatasi masalah penelitian agar penelitian ini lebih dalam

dan fokus. Peneliti membatasi masalah hanya mengenai pengaruh

pengalaman kerja dan pendidikan profesi auditor internal terhadap

kemampuan mendeteksi fraud. Ada beberapa persamaan dan perbedan

penelitian ini dengan penelitian sebelumnya. Persamaan dan perbedaannya

adalah:

a. Persamaan

Ada persamaan penelitian ini dengan penelitian sebelumnya

adalah variabel dependennya, yaitu pendeteksian indikasi fraud, sama

b. Perbedaan

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

adalah dari variabel-variabel independennya. Penelitian ini mengkaji

tentang pengaruh pengalaman kerja dan pendidikan profesi auditor

internal terhadap kemampuan mendeteksi fraud. Kemudian sampel

yang digunakan pada penelitian ini adalah para auditor internal yang

sedang menempuh pendidikan profesi di Yayasan Pendidikan Internal

Audit (YPIA). Peneliti menganggap mereka adalah sampel yang paling

tepat, karena para peserta ini dianggap telah cukup berpengalaman

sebagai auditor internal perusahaan.

3. Perumusan Masalah

Berdasarkan identifikasi masalah dan pembatasan masalah yang telah

diuraikan diatas, maka masalah yang diteliti selanjutnya dapat dirumuskan

sebagai berikut:

a. Apakah terdapat pengaruh antara pengalaman kerja auditor internal

terhadap kemampuan mendeteksi fraud?

b. Apakah terdapat pengaruh antara pendidikan profesi auditor internal

terhadap kemampuan mendeteksi fraud?

c. Apakah terdapat pengaruh secara bersama-sama antara pengalaman

kerja dan pendidikan profesi auditor internal terhadap kemampuan

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh

pengalaman kerja dan pendidikan profesi auditor internal terhadap

kemampuan mendeteksi fraud. Penelitian ini meliputi auditor internal yang

sedang mengikuti pendidikan profesi auditor internal di Yayasan

Pendidikan Internal Audit (YPIA). Penelitian ini menggunakan kuesioner

yang berbentuk kasus sebagai instrument penelitian.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi Auditor Internal

Sebagai bahan masukan dan pertimbangan mengenai pengaruh

pengalaman kerja dan pendidikan profesi auditor internal terhadap

kemampuan mendeteksi fraud.

b. Bagi Penulis

Dengan adanya penelitian ini penulis dapat memperoleh banyak

pengetahuan mengenai pengaruh pengalaman kerja dan pendidikan

profesi auditor internal terhadap kemampuan mendeteksi fraud.

c. Bagi Penelitian Selanjutnya

Dapat digunakan sebagai salah satu referensi, terutama penelitian

BAB II

TINJAUAN PUSTAKA

A. Pengertian Audit

“Report of the Committee on Basic Auditing Concepts of the American

Accounting Association” dalam Boynton (2002:5) memberikan definisi audit

sebagai:

“Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan ”

B. Jenis-Jenis Audit

Tiga jenis audit yang ada umumnya menunjukkan karakteristik kunci

yang tercakup dalam definisi auditing. Jenis-jenis audit tersebut adalah:

1. Audit Laporan Keuangan

Audit Laporan Keuangan (financial statement audit) berkaitan dengan

kegiatan memperoleh dan mengevaluasi bukti tentang laporan-laporan

entitas dengan maksud agar dapat memberikan pendapat apakah laporan

keuangan tersebut telah disajikan secara wajar sesuai dengan kriteria yang

telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum, yang

Hasil audit laporan keuangan tersebut didistribusikan kepada para

pengguna laporan keuangan dalam spektrum yang lebih luas, seperti para

pemegang saham, kreditor, kantor pemerintah dan masyarakat umum

melalui laporan auditor atas laporan keuangan. Selain itu, auditor eksternal

juga menyiapkan laporan keuangan kepada dewan direksi tentang

pengendalian intern perusahaan serta temuan-temuan audit lainnya.

2. Audit Kepatuhan

Audit Kepatuhan (compliance audit) berkaitan dengan memperoleh

bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi

suatu entitas telah sesuai dengan persyaratan, ketentuan dan peraturan

tertentu. Kriteria yang ditetapkan dalam audit ini dapat berasal dari

berbagai sumber.

Laporan audit kepatuhan umumnya ditujukan kepada otoritas yang

menerbitkan kriteria tersebut dan dapat terdiri dari: (1) ringkasan temuan

atau (2) pernyataan keyakinan mengenai derajat kepatuhan dengan kriteria

tersebut.

3. Audit Operasional

Audit Operasional (operational audit) berkaitan dengan kegiatan

memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas

kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan

tertentu. Kriteria atas tujuan yang digunakan untuk mengukur efisiensi dan

berwenang. Pada sisi lain, auditor operasional dapat juga membantu

menyusun kriteria yang akan digunakan.

C. Jenis-Jenis Auditor:

Ada empat jenis auditor yang paling umum dikenal, yaitu:

1. Auditor Eksternal (Akuntan Publik Terdaftar)

Kantor Akuntan Publik (KAP) sebagai auditor independen

bertanggung jawab atas audit laporan keuangan historis dari seluruh

perusahaan publik dan perusahaan besar lainnya.

2. Auditor Pemerintah

Di Indonesia terdapat beberapa lembaga atau badan yang bertanggung

jawab secara fungsional atas pengawasan terhadap kekayaan atau

keuangan negara. Pada tingkatan tertinggi terdapat Badan Pemeriksa

Keuangan (BPK), kemudian terdapat Badan Pengawasan Keuangan dan

Pembangunan (BPKP) dan Inspektorat Jenderal (ItJen) pada

departemen-departemen pemerintah.

Sebagian tugas-tugas BPK tidak terlalu berbeda dengan tugas Kantor

Akuntan Publik (KAP). Sebagian besar informasi keuangan yang dibuat

oleh berbagai badan pemerintah telah diaudit oleh BPKP. Di samping itu

audit atas laporan keuangan, pada masa sekarang BPKP seringkali

melakukan evaluasi efisiensi dan efektivitas operasi berbagai program

3. Auditor Pajak

Direktorat Jenderal Pajak (DJP) yang berada di bawah Departemen

Keuangan RI bertanggung jawab atas penerimaan negara dari sektor

perpajakan dan penegakan hukum. Dalam pelaksanaannya, aparat

pelaksanaan DJP di lapangan adalah Kantor Pelayanan Pajak (KPP) dan

Kantor Pemeriksaan dan Penyidikan Pajak (Karipka). Karipka mempunyai

auditor-auditor khusus. Tanggung jawab Karipka adalah melakukan audit

ketentuan perundangan perpajakan. Audit semacam ini sesungguhnya

adalah audit ketaatan.

4. Auditor Internal

Auditor internal bekerja di suatu perusahaan untuk melakukan audit

bagi kepentingan manajemen perusahaan, seperti halnya auditor

pemerintah bagi pemerintah. Tugas auditor internal bermacam-macam,

tergantung pada atasannya.

Untuk menjalankan tugas dengan baik, auditor internal harus berada di

luar fungsi lini suatu organisasi, tetapi tidak terlepas dari hubungan

bawahan-atasan. Auditor internal wajib memberikan informasi yang

berharga bagi manajemen untuk pengambilan keputusan yang berkaitan

D. Pengertian Audit Internal

Institute of Internal Auditors (IIA) dalam Sawyer (2003), memberikan definisi audit internal sebagai berikut:

“Audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekaan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi”

E. Perbedaan Auditor Internal dan Auditor Eksternal

Perbedaan utama antara auditor internal dan auditor eksternal disajikan

pada tabel 2.1 berikut ini. Posisi dan fokus perhatian dari auditor internal

modern dibandingkan dengan auditor eksternal yang berorientasi pada aspek

keuangan:

Tabel 2.1

Perbedaan Auditor Internal dan Auditor Eksternal

Langsung berkaitan dengan pencegahan

F. Ruang Lingkup dan Tanggung Jawab Auditor Internal

Berikut adalah ruang lingkup dan tanggung jawab auditor internal yang luas dan tak terbatas. Audit internal adalah sebuah penilaian yang sistematis

dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang

berbeda-beda dalam organisasi untuk menentukan apakah;

1. informasi keuangan dan operasi telah akurat dan dapat diandalkan;

2. risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi;

3. peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti;

4. kriteria operasi yang memuaskan telah dipenuhi;

5. sumber daya telah digunakan secara efisien dan ekonomis; dan

Semua dilakukan dengan tujuan untuk dikonsultasikan dengan

manajemen dan membantu anggota organisasi dalam menjalankan tanggung

jawabnya secara efektif.

G. Pengalaman Kerja

Pengalaman kerja merupakan suatu hal yang menjadikan salah satu

indikator dan ciri seorang auditor internal dapat dilihat kemampuannya dalam

bidang internal audit. Menurut Benardi dalam Priscillia (2004), pengalaman

kerja merupakan faktor penting dalam memprediksi dan mendeteksi kinerja

auditor, karena auditor yang berpengalaman lebih memiliki ketelitian yang

tinggi mengenai kekeliruan dari pada yang kurang atau belum berpengalaman.

Disiplin ilmu akuntansi semakin cepat berkembang dari waktu ke waktu

seiring perubahan lingkungan bisnis yang semakin cepat pula, baik secara

teori akuntansi maupun praktik bisnis. Sebagai contoh, wacana mengenai

Human Resources Accounting (akuntansi sumber daya manusia) muncul

sejalan pesatnya praktik bisnis di bidang jasa. Hal tersebut karena adanya

kepentingan dari lingkungan bisnis yang merasa perlu mengkapitalisasi

sumber daya paling berharga di dalam usahanya yang notabene adalah

manusia itu sendiri. Dalam hal ini pengalaman kerja sangat menjadi acuan

bagi peningkatan sumber daya manusia akuntansi. Dengan pengalaman kerja

yang cukup diharapkan auditor internal dapat secara lebih cepat dan tepat lagi

Pengalaman kerja adalah salah satu variabel yang banyak digunakan dalam banyak penelitian. Marinus (1997) dalam Herliansyah (2006)

menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang

waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan

pengalaman sebagai variabel penelitian adalah didasarkan pada asumsi bahwa

tugas yang dilakukan secara berulang-ulang memberikan peluang bagi auditor

untuk belajar melakukan pekerjaannya dengan lebih baik. Berbagai penelitian

auditing menunjukkan bahwa semakin berpengalaman seorang auditor

semakin mampu dia menghasilkan kinerja yang baik dalam tugas-tugas yang

semakin kompleks (Libby 1995 dalam Koroy 2005). Lebih jauh riset-riset

menunjukkan bagaimana pengalaman dapat digunakan untuk meningkatkan

kinerja pengambilan keputusan.

Menurut Jeffrey dalam Herliansyah (2006) memperlihatkan bahwa

seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki

lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan

suatu pemahaman yang baik mengenai peristiwa-peristiwa. Maka dengan

adanya pengalaman kerja yang semakin lama diharapkan auditor internal

dapat semakin baik dalam mencegah terjadinya fraud di dalam organisasinya.

H. Pendidikan Profesi

Menurut kamus umum Bahasa Indonesia (Yadianto:2001), profesi diartikan sebagai bidang pekerjaan yang dilandasi pendidikan keahlian

dijalankan oleh orang-orang yang telah mendapatkan gelar BAP (Bersertifikat

Akuntan Publik) atau CPA (Certified Public Accountant). Beberapa profesi

akuntansi yang telah mendapat sebutan BAP antara lain: Akuntan Publik (AP),

Akuntan Sektor Publik (ASP), Akuntan Manajemen (AM) dan Akuntan

Pendidik (AP). Mereka yang telah mendapatkan gelar tersebut, dapat

mengajukan ijin untuk membuka praktek akuntan publik. Profesi akuntansi

sebagai pemberi jasa dalam hal informasi keuangan memiliki tiga aspek yang

saling terkait satu sama lain, yakni pendidikan, praktik dan penelitian (Bell

dan Wright 1991 dalam Bawono 2006:247).

Sedangkan untuk profesi auditor internal terdapat pula suatu lembaga

pelatihan untuk menambah kemampuan dan kompetensinya sebagai auditor

internal, yaitu diantaranya adalah Yayasan Pendidikan Internal Audit (YPIA).

Di dalamnya terdapat berbagai jenjang pelatihan yang dapat ditempuh oleh

seorang auditor yang ingin mengembangkan kemampuannya.

1. Sertifikasi QIA

Qualified Internal Auditor (QIA) adalah gelar kualifikasi dalam bidang

internal auditing, yang merupakan simbol profesionalisme dari individu yang

menyandang gelar tersebut. Gelar QIA juga merupakan pengakuan bahwa

penyandang gelar telah memiliki pengetahuan dan keterampilan yang sejajar

QIA diberikan oleh Dewan Sertifikasi yang terdiri dari unsur-unsur

organisasi profesi internal audit terkemuka di Indonesia yaitu unsur Badan

Pengawasan Keuangan & Pembangunan (BPKP), Forum Komunikasi Satuan

Pengawasan Intern BUMN/BUMD, The Institute of Internal Auditor (IIA)

Indonesia Chapter, Perhimpunan Auditor Internal Indonesia (PAII), YPIA dan

akademisi serta praktisi bisnis yang memiliki kompetensi dan komitmen

terhadap internal auditing. Sampai saat ini, YPIA adalah satu-satunya lembaga

yang diberi wewenang oleh Dewan Sertifikasi untuk menyelenggarakan

pendidikan dan Ujian Sertifikasi QIA.

Gelar QIA hanya dapat diberikan kepada peserta yang telah memiliki

pengalaman kerja dalam bidang internal auditing paling sedikit selama 1 tahun

dan telah lulus dari ± 20 ujian sejenis, yang diselenggarakan dalam lima

jenjang pendidikan sebagai berikut:

a. Pelatihan Audit Intern Tingkat Dasar I

b. Pelatihan Audit Intern Tingkat Dasar II

c. Pelatihan Audit Intern Tingkat Lanjutan I

d. Pelatihan Audit Intern Tingkat Lanjutan II

e. Pelatihan Audit Intern Tingkat Manajerial

Untuk menjaga kualitas pelaksanaan tugasnya, penyandang gelar QIA

diwajibkan memenuhi standar dan kode etik yang dikeluarkan oleh Dewan

Sertifikasi, dan mengembangkan dirinya dengan mengikuti pendidikan

profesional berkelanjutan (continuing professional education) minimal 180

Sertifikasi dalam menyiapkan dan memonitor pelaksanaan standar, kode etik

dan program continuing professional education.

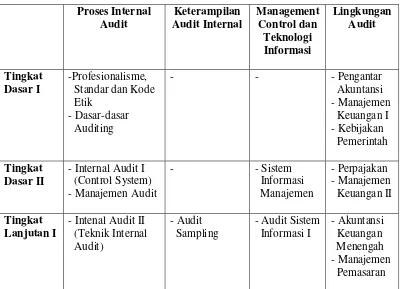

Materi pelatihan sertifikasi QIA dikembangkan berdasarkan hasil survei

yang dilakukan oleh The Institute Internal Auditors dalam merumuskan

pengetahuan dan keterampilan yang perlu dimiliki oleh seorang auditor

sehingga memiliki kualifikasi sebagai internal auditor tingkat dunia.

Tingkat

dikelompokkan dalam 4 kategori, yaitu: pengetahuan mengenai proses internal

auditing, penguasaan atas keterampilan internal auditing, pemahaman atas

management control dan teknologi informasi, serta pemahaman atas lingkungan

audit. Materi-materi dalam tiap kelompok tersebut diberikan secara bertahap

dalam Tingkat Dasar I, Tingkat Dasar II, Tingkat Lanjutan I, Tingkat Lanjutan II

dan Tingkat Manajerial, sesuai dengan sifat keterampilan dan tingkat

kompleksitasnya.

2. Lokakarya dan Workshop Internal Audit

Lingkungan bisnis yang berkembang dengan cepat menyulitkan internal

auditor untuk senantiasa mengikuti perkembangan mutakhir. Di samping

mengadakan pelatihan Qualified Internal Auditor (QIA), YPIA juga mengadakan

pelatihan-pelatihan tambahan berupa lokakarya dan seminar internal audit. Tujuan

menghadapi tantangan tersebut, dengan mengkomunikasikan inovasi dan

perkembangan terbaru dalam konsep maupun teknik internal auditing.

Tujuan lain dari lokakarya adalah untuk memberikan pengetahuan dan

keterampilan yang lebih spesifik dan praktis. Jika dalam program sertifikasi

tekanannya adalah pada pengetahuan dasar, lokakarya memberikan keterampilan

dan contoh kongkrit mengenai bagaimana cara melakukan sesuatu (how to skill),

misalnya menulis laporan yang efektif atau membuat Kertas Kerja Audit (KKA).

Dengan kedua tujuan tersebut di atas (perkembangan mutakhir dan

keterampilan praktis), maka lokakarya dan seminar sangat bermanfaat baik bagi

pemula di bidang internal auditing maupun bagi para profesional, sebagaimana

pada QIA sebagai sarana untuk mendapatkan continuing professional education

(CPE).

Lokakarya yang diselenggarakan YPIA antara lain;

a. Internal Audit Skill, meliputi:

1) Implementasi Internal Control (COSO-Based)

Konsep pengendalian intern mutakhir menawarkan alternatif cara

pandang dan mekanisme sistem pengendalian yang tidak hanya adaptif dan

akomodatif akan tetapi juga memberikan stimulasi bagi berkembangnya

inisiatif dan kreatifitas pegawai dan manajemen perusahaan.

Dengan konsep pengendalian intern yang mutakhir ini auditor internal

diharapkan dapat lebih meningkatkan peran konsultatif sebagai pelayanan

Dengan mengikuti pelatihan ini, peserta diharapkan dapat:

a) Memahami konsep pengendalian intern yang sesuai dengan kebutuhan

manajemen dan pegawai untuk mengembangkan inisiatif dan kreatifitas

dalam bekerja.

2) Risk Based Internal Audit

Tanpa kesediaan menerima risiko, manajer tidak dapat mencapai tujuan

apapun. Kunci sukses seorang manajer terletak pada kemampuannya dalam

mengelola risiko. Lokakarya ini didesain untuk membantu auditor dan para

manajer dalam mengimplementasikan proses risk assessment guna

memenuhi kebutuhan-kebutuhan tersebut diatas.

Pemahaman atas risk assessment akan meningkatkan kualitas pelayanan

auditor internal melalui apresiasi yang lebih baik terhadap risiko operasi

manajemen dan alokasi sumberdaya audit yang lebih terfokus sesuai dengan

prioritas risiko yang dihadapi. Auditor dan manajer diharapkan dapat

mengembangkan cara-cara proaktif dalam mengantisipasi risiko yang dapat

mengganggu pencapaian tujuan organisasi.

Setelah mengikuti pelatihan ini, peserta diharapkan dapat:

a) Memahami pengelolaan risiko dalam proses manajemen.

b) Menguasai hubungan antara internal control, risk assessment dan

pencapaian tujuan organisasi.

c) Menggunakan berbagai pendekatan identifikasi risiko.

e) Menentukan pengukuran dan prioritas risiko.

f) Menerapkan risk assessment dalam proses audit.

g) Pada akhir pelatihan peserta akan mendapatkan formulir dan matrik guna

membantu risk assessment.

3) Fraud Auditing

Tindakan kecurangan (fraud) berdampak banyak merugikan perusahaan

baik dalam bentuk kehilangan harta perusahaan maupun pengrusakan

terhadap sistem dan budaya kerja perusahaan. Fraud biasanya tumbuh subur

pada perusahaan-perusahaan yang sarat dengan praktik kolusi, korupsi dan

nepotisme (KKN).

Efektivitas auditor internal dalam mencegah, mendeteksi dan

mengoreksi fraud di lingkungan perusahaan mempunyai peran sentral dalam

upaya mengikis praktek KKN dan membuat auditor internal menjadi lebih

relevan dengan tuntutan era reformasi.

Tujuan dari pelatihan ini adalah:

a) Menjadikan peserta sebagai seorang auditor internal yang peka terhadap

berbagai kemungkinan terjadinya fraud.

b) Mampu merekonstruksi skenario fraud.

c) Mampu mendeteksi fraud.

d) Mampu memberikan rekomendasi menegenai pencegahan dan

4) Manajemen Fungsi Audit Internal

Dalam lingkungan yang senantiasa berubah, rotasi jabatan dalam

organisasi merupakan suatu keharusan. Lokakarya ini dimaksudkan untuk

mengurangi sebagian besar masalah yang akan dihadapi pegawai yang akan

menjadi pimpinan Sistem Pengawasan Intern (SPI).

Lokakarya ini disusun untuk membekali para calon pimpinan Satuan

Auditor Internal (SAI) dengan overview atas konsep, metode dan teknik

audit intern yang terbaru. Selain itu, lokakarya ini juga dirancang untuk

memberikan pemahaman atas berbagai masalah manajerial dalam mengelola

satuan audit internal.

5) Menulis Laporan Audit Internal yang Efektif

Manajemen membelanjakan dana yang tidak sedikit untuk membiayai

satuan audit internal. Laporan audit adalah satu-satunya balas jasa satuan

audit internal atas dana tersebut. Akan tetapi laporan audit konvensional

pada umumnya hanya sekedar menyajikan temuan-temuan, tidak

menunjukkan prioritas masalah dan tidak mendorong manajemen untuk

membuat respon.

Dalam situasi information overload, laporan yang demikian tidak dapat

berkompetensi dengan laporan atau bacaan lainnya dalam mendapatkan

waktu dan perhatian manajemen yang terbatas. Kerja keras satuan audit

internal dalam melakukan pengujian dan mengembangkan temuan menjadi

Lokakarya ini didesain untuk mengatasi masalah tersebut di atas dan

untuk membekali para auditor internal agar mampu menyusun laporan yang

bermanfaat bagi satuan audit internal maupun manajemen.

Setelah mengikuti lokakarya ini, peserta diharapkan akan mampu:

a) Mengenali opportunity yang dapat diharapkan dari laporan.

b) Memahami kebiasaan jelek yang menghambat penulisan laporan.

c) Menggunakan strategi untuk mengatasi keterbatasan waktu penulisan

laporan audit.

d) Menyusun laporan yang layak dibaca oleh manajemen yang sibuk.

e) Menyusun laporan yang dapat mendorong tindakan atau perubahan.

f) Menyusun laporan dengan style dan format yang profesional.

g) Menyiapkan presentasi yang efektif pada manajer dan dewan audit.

6) Psikologi dan Komunikasi Audit

Dengan semakin berkembangnya peran auditor internal, perlu adanya

hubungan yang harmonis antara auditor dengan auditee. Bahwa sudah

saatnya bagi auditor untuk mengubah tingkah lakunya dari yang bersikap

represif menjadi lebih persuasif. Begitu pula bagi auditee, perlu

mengembangkan wawasannya terhadap peranan fungsi pengawasan ini, dari

Lokakarya ini didesain agar auditor dan auditee mampu untuk secara

psikologis memahami keberadaan masing-masing dan menciptakan

komunikasi yang harmonis di dalam organisasi

Setelah mengikuti pelatihan ini para peserta diharapkan akan mampu:

a) Bagi auditee untuk memperbaiki persepsi yang keliru mengenai auditor.

b) Memanfaatkan peluang bagi auditor dalam peningkatan hubungan yang

lebih harmonis dengan auditee.

c) Bagi auditor, untuk meninggalkan kebiasaaan buruk kepada auditee.

d) Memahami secara psikologis keberadaan masing-masing (auditor dan

auditee) dan manfaatnya untuk pencapaiaan tujuan organisasi.

7) Proses dan Teknik Audit Internal

Lokakarya ini dimaksudkan untuk membekali pada auditor pemula

dengan berbagai konsep, metode dan teknik audit internal terbaru. Selain itu,

lokakarya ini juga dirancang untuk memenuhi kebutuhan para manajer yang

bertanggung jawab untuk mengembangkan dan memonitor sistem kontrol

intern.

Setelah mengikuti lokakarya ini para peserta diharapkan dapat:

a) Menentukan fokus dan bagaimana cara mengaudit.

b) Mengidentifikasikan dan mengevaluasi kekuatan dan kelemahan suatu

organisasi serta perbaikan yang diperlukan.

c) Memahami model audit dan empat tahap dalam audit.

mengevaluasi kontrol intern.

e) Mengidentifikasi elemen pengendalian yang efisien dan efektif.

f) Merumuskan tujuan dan lingkup audit.

g) Mengembangkan temuan-temuan.

Materi lokakarya disampaikan secara sederhana sehingga mudah

dipahami. Pada topik-topik tertentu diadakan exercise dan studi kasus agar

materi yang dibahas dapat dipahami secara lebih mendalam. Peserta

didorong untuk mendiskusikan problema yang dihadapi di organisasi dan

mencari alternatif penyelesaiannya. Pada akhir lokakarya, dengan bimbingan

instruktur, peserta diharuskan membuat action plan agar materi yang

diperoleh selama kursus dapat memberikan sumbangsih yang maksimum

terhadap unit organisasinya.

8) Managing Conflict untuk Internal Auditor

Pelaksanaan tugas audit bukan merupakan pekerjaan yang mudah.

Seorang auditor dituntut bukan saja memiliki keahlian di bidang audit

melainkan juga keterampilan dalam berhubungan dengan orang lain

(auditee). Hal ini karena sebagian besar waktu audit adalah berkomunikasi

dengan auditee.

Hambatan utama dalam berkomunikasi adalah seringkali terjadi

kesalahpahaman antara apa yang ingin disampaikan dengan informasi yang

diterima sehingga pokok permasalahan yang ingin disampaikan menjadi

antara auditor dan auditee. Konflik yang berkepanjangan tidak hanya

mengakibatkan audit tidak mencapai sasaran, melainkan juga akan

menimbulkan hubungan tidak harmonis antara auditor dan auditee atau

bahkan mengakibatkan timbulnya permusuhan antara auditor dengan

auditee, dan pada akhirnya akan merugikan organisasi secara keseluruhan.

Lokakarya ini dimaksudkan untuk mengajak peserta mengenal apa

konflik itu sebenarnya dan apa yang menjadi penyebab, serta konsekuensi

yang ditimbulkan. Lokakarya ini juga didesain untuk memberikan

pemahaman yang lebih baik lagi mengenai konflik, khususnya yang terjadi

antara auditor dan auditee. Termasuk didalamnya adalah pembahasan

mengenai konflik yang memang sudah terjadi dan mencegah potensi konflik

yang mungkin dapat timbul.

Setelah mengikuti pelatihan ini, peserta diharapkan:

a) Mampu mengenali konflik auditor dan auditee dalam hubungannya

dengan penugasan auditor.

b) Mampu memahami dengan baik apa yang menjadi sumber penyebab dari

konflik yang terjadi.

c) Dapat melakukan tindakan preventif mencegah kemungkinan terjadinya

konflik auditor dan auditee.

d) Memiliki keetrampilan menghadapi konflik yang harus terjadi dan

mampu untuk menanganinya dengan berhasil.

e) Menerapkan teknik yang dapat dipakai untuk mencegah konflik dan

f) Mampu menyesuaikan diri dengan perubahan dalam organisasi sehingga

dapat meminimalkan kemungkinan terjadinya konflik.

g) Mampu mengenali diri sendiri dan memahami orang lain sehingga

membantu untuk mencegah konflik yang dapat terjadi.

9) Implementasi Praktis Audit Operasional

Lokakarya ini dimaksudkan untuk memberikan pembekalan kepada

para peserta di Satuan Pengawasan Intern (SPI), yaitu agar dapat memahami

dengan baik konsep dasar mengenai audit internal dan bagaimana audit

operasional dapat dilaksanakan dengan efektif dan efisien. Disamping itu,

dengan pelatihan ini diharapkan para auditor mampu memberikan kontribusi

yang berarti untuk pencapaian tujuan orgainisasi secara keseluruhan.

Melalui pelatihan audit operasional ini para peserta juga akan diajak untuk

mengenal bagaimana peran terkini dan paradigma baru SPI sebagai mitra

manajemen.

Untuk memberikan pemahaman yang baik mengenai pelaksanaan audit

operasional, para peserta akan dipacu untuk mengembangkan suatu diskusi

mengenai bagaimana proses dan teknik pengujian operasional dapat

dilaksanakan dengan efektif, termasuk masalah dokumentasi hasil pengujian

dan arti penting dari pelaporan audit operasional serta monitoring tindak

lanjutnya. Peserta juga akan dikenalkan mengenai pendekatan audit yang

Setelah mengikuti lokakarya ini, peserta diharapkan akan mampu:

a) Memberikan pemahaman yang memadai mengenai kedudukan dan arti

penting unit SPI dalam meningkatkan pencapaian tujuan organisasi

secara keseluruhan.

b) Meningkatkan komunikasi yang efektif antara unit SPI dengan unit-unit

kerja operasional yang ada di lingkungan organisasi.

c) Memberikan pemahaman yang baik atas pelaksanaan penugasan audit

operasional yang efektif & efisien.

b. Best Practice, mencakup:

1) Control Self Assessment

Control Self Assessment (CSA) merupakan proses dimana manajemen

melakukan self-assessment terhadap pengendalian atas kegiatan pada unit

operasinya masing-masing dengan bimbingan dari auditor internal. CSA

pada umumnya berupa workshop antara manajer dan karyawan suatu unit

operasi dengan dipimpin oleh internal auditor.

Dalam proses ini manajemen melakukan identifikasi resiko-resiko

bisnis, mengevaluasi apakah terdapat pengendalian yang dapat mengurangi

resiko tersebut, dan mengembangkan action plan untuk meningkatkan

pengendalian yang ada. Manfaat utama dari self assessment ini adalah untuk

meningkatkan ownership of control. Dewasa ini CSA telah menjadi sarana

yang andal bagi para auditor internal dan manajemen dalam mengevaluasi

organisasi. Lokakarya ini didesain untuk mengenalkan dan memberikan

pemahaman yang lebih lengkap tentang CSA. Lokakarya ini juga mengulas

berbagai faktor yang dapat mempengaruhi hasil-hasil dari ulasan mengenai

berbagai contoh dari praktik-praktik implementasi CSA.

2) Enterprise Risk Assessment

Dewasa ini, organisasi menghadapi kompleksitas dan perubahan

lingkungan yang cepat. Oleh karenanya, manajemen manajemen perlu

meningkatkan proses pengelolaan risiko dan pengendalian intern agar dapat:

a) memanfaatkan peluang yang terbuka luas,

b) mengambil dan mengelola risiko pada tingkat yang tepat,

c) memastikan adanya pengendalian yang efektif dan efisien,

d) mengelola unitnya, dan mencapai tujuannya secara efisien dan efektif.

Bagi internal auditor, keterampilan manajemen risiko dapat:

a) meningkatkan efisiensi alokasi sumber daya audit (personel, waktu, dan

dana) sesuai dengan prioritas risiko.

b) meningkatkan sumbangan (kontribusi) internal auditor dalam

menciptakan nilai tambah bagi organisasi.

Pelatihan Enterprise Risk Management ini bertujuan untuk membekali

auditor dengan berbagai keterampilan, teknik dan metode untuk menyusun

merumuskan rekomendasi dengan fokus risiko (risk management). Pelatihan

ini akan membantu auditor dalam menentukan secara efektif berbagai aspek

dari suatu audit, antara lain: unit yang perlu diaudit, siapa yang mengaudit,

berapa lama, kapan dan bagaimana. Pelatihan Enterprise Risk Management

memungkinkan auditor untuk mengoptimalkan sumber daya yang dimiliki,

memfokuskan diri pada bidang yang menjadi prioritas dan memilih metode

dan prosedur audit yang paling tepat dan efisien.

3) Implementasi Balance Scorecard untuk Fungsi Internal Audit

Perkembangan profesi menuntut perluasan peran internal audit: peran

sabagai konsultan atau bahkan lebih daripada itu, yaitu peran yang

memberikan kontribusi dalam meningkatkan efektivitas manajemen risiko

atau menawarkan konsultasi dalam peningkatan proses bisnis atau penerapan

best practices dalam perusahaan.

Sukses internal audit sebagai agen perubahan dan konsultan intern bagi

manajemen, sangat tergantung pada kemampuannya dalam mengembangkan

diri secara berkelanjutan dan memberi nilai tambah dalam organisasi.

Pelatihan ini disusun untuk mempersiapkan Internal Audit menjadi lebih

efektif dalam memenuhi tantangan tersebut di atas. Secara spesifik pelatihan

ini memberi pemahaman mengenai perkembangan terkini mengenai profesi

Internal Audit. Kemudian pemahaman metode menyelaraskan sumber daya

utama (komite audit dan manajemen/auditee) dengan strategi bisnis

4) Quality Assurance Fungsi Internal Audit

Manajemen modern tidak lagi membutuhkan auditor internal tradisional

yang berorientasi mencari kesalahan. Mereka membutuhkan auditor internal

yang mampu memberikan pelayanan dan menyumbangkan nilai tambah bagi

organisasi. Audit internal masa depan harus menghasilkan kinerja yang

terfokus dan mampu berkomunikasi secara reguler dan lebih baik dengan

customernya.

Lokakarya ini membekali satuan audit internal dengan metode-metode

untuk mengevaluasi efektifitasnya dalam melayani kebutuhan organisasi,

dan mengukur profesionalismenya dalam memberikan pelayanan kepada

customer tersebut.

5) Audit Committee Training Course

Komite Audit merupakan salah satu pilar utama corporate governance.

Komite Audit yang efektif dan corporate governance yang baik merupakan

solusi yang dapat menghindarkan kita dari terulang kembalinya berbagai

krisis dan kegagalan perusahaan.

Peran penting Komite Audit ini telah diakui oleh otoritas yang terkait

dengan pengelolaan perusahaan. UU 19 tahun 2003 mewajibkan BUMN

untuk memiliki komite audit, sedangkan SK Ketua BAPEPAM Nomor

KEP-41/PM/2003 tanggal 22 Desember 2003 mewajibkan hal yang sama bagi

perusahaan publik. Dalam upaya sosialisasi dan standarisasi kualitas komite

Audit. Pelatihan ini bertujuan untuk mensosialisasikan komite audit sebagai

salah satu instrumen dalam penciptaan corporate governance yang

akuntabel.

Dalam upaya sosialisasi dan standarisasi kualitas komite audit tersebut,

Yayasan Pendidikan Internal Audit (YPIA) menyelenggarakan pelatihan dan

lokakarya Komite Audit bagi BUMN, BUMD, dan Swasta. Pelatihan komite

audit bertujuan untuk mensosialisasikan komite audit sebagai salah satu

instrument dalam penciptaan corporate governance yang akuntabel. Peserta

pelatihan diharapkan dapat memahami konsep, fungsi dan peran komite

audit dalam meningkatkan efektifitas struktur pengendalian kegiatan

perusahaan. Peserta juga diharapkan akan memahami

persyaratan-persyaratan dan kondisi yang perlu ada agar komite audit dapat berfungsi

secara efektif.

6) Sarbanes Oxley - PCAOB and Internal Audit Roles

Sarbanes Oxley Act (SOA) ini mendefinisikan roles and responsibility

dari para pemain kunci dalam corporate governance process. Di dalam SOA

ini diatur responsibilities dari Board of Director, Audit Committee, CEO,

CFO, auditor (internal dan eksternal) dan anggota manajemen lainnya yang

diharapkan komitmen dan keterlibatannya yang tinggi dalam corporate

7) Leadership untuk Auditor Internal

Dalam setiap pekerjaan audit, ketua tim pengawas, maupun

penanggung jawab audit dituntut untuk selalu melakukan koordinasi

pekerjaan dengan baik agar audit bisa berlangsung sukses. Keadaan ini

mengharuskan auditor agar mampu menguasai dan memimpin tim audit

secara efektif.

Lokakarya ini dimaksudkan untuk memperoleh dan membina kekuatan

secara tim, serta meningkatkan apresiasi bagi para auditor yang terlibat

dalam penugasan. Maka dapat diambil suatu kesimpulan sementara bahwa

profesi audit internal adalah suatu profesi yang memerlukan kecakapan dan

kewenangan, sehingga auditor internal dituntut untuk berkualitas dan

kompeten dengan memiliki latar belakang pendidikan formal dalam bidang

akuntansi dan auditing. Audit internal juga dituntut untuk mengikuti

pendidikan lanjutan, menjalani pelatihan teknis yang cukup dalam praktek

akuntansi dan auditing, serta memiliki pengalaman kerja yang cukup

mengenai profesinya. Oleh karena itu dengan adanya pendidikan profesi

auditor internal yang diselenggarakan oleh YPIA yang berkelanjutan

diharapkan dapat membantu auditor internal dalam mengembangkan

I. Pengertian dan Jenis-Jenis Fraud

Dalam Kamus Inggris-Indonesia (Echols dkk:2003), fraud berarti (1)

penipuan, (2) seorang penipu atau gadungan (3) kecurangan, (4) penggelapan.

Definisi-definisi kecurangan menurut Tunggal dan Tunggal (2000) dalam

Sulistiyowati (2003:14), antara lain:

1. Kecurangan sebagai tindak kejahatan

Hukum Kejahatan Michigan menyatakan bahwa kecurangan adalah

tindakan yang dilakukan oleh individu untuk mendapatkan keuntungan

dari orang lain dengan gambaran yang salah. Tidak ada peraturan yang pas

dan mutlak yang dapat diletakkan sebagai suatu dalil umum dalam

menjabarkan kecurangan, karena mencakup kejutan, tipuan, kelicikan dan

cara-cara tidak adil yang menipu orang lain.

2. Kecurangan sebagai suatu kesalahan

Pengadilan tertinggi Amerika Serikat memberikan definisi kecurangan

dalam arti sipil sebagai:

a. Terdakwa telah membuat suatu gambaran tentang fakta material.

b. Gambaran tersebut salah.

c. Gambaran tersebut tidak benar-benar dipercaya oleh terdakwa, dalam

dasar-dasar yang masuk akal untuk dianggap benar.

d. Gambaran itu dibuat dengan maksud bahwa hal itu harus dilakukan

seperti itu.

f. Dalam mempraktikannya, pendakwa tidak mengetahui kesalahan

gambaran itu dan secara beralasan percaya bahwa gambaran itu benar.

3. Kecurangan perusahaan adalah semua kecurangan yang dilakukan oleh,

untuk, atau terhadap suatu perusahaan bisnis.

4. Kecurangan manajemen adalah kesalahan pengertian tentang tingkatan

prestasi unit yang disengaja yang dilakukan oleh para karyawan yang

berperan dalam manajemen yang mencari keuntungan dari kecurangan

tersebut dalam bentuk promosi, bonus, atau insentif ekonomi lainnya dan

simbol-simbol status.

5. Kecurangan menurut orang awam adalah ketidakjujuran dalam bentuk

penipuan disengaja atau salah pengertian yang disengaja tentang fakta

material. Bohong adalah pemberitahuan disengaja tentang suatu

ketidakbenaran, penipuan, pencapaian suatu keuntungan tidak adil atau

wajar terhadap orang lain.

A Jones dan Bates (1990) dalam Sulistiyowati (2003:15) Public Sector

Auditing menyatakan yang dimaksud fraud dalam Theft Act adalah

penggelapan yang meliputi berbagai kecurangan, antara lain penipuan yang

disengaja (intentional deceit), pemalsuan rekening (falcification of account),

praktik jahat (corrupt practices), penggelapan atau pencurian (embezzlement),

korupsi (corruption) dan sebagainya. Fraud terjadi dimana seseorang

memperoleh kekayaan atau keuntungan keuangan melalui kecurangan atau

disengaja dan tidak termasuk ketidaktahuan. Sedangkan menurut Ramsay

(2000) dalam Sulitiyowati (2003), fraud merupakan kesalahan disengaja yang

dikelompokkan ke dalam dua tipe, yaitu:

1. fraudulent financial reporting, yang meliputi: manipulasi, pemalsuan, atau

pengubahan catatan akuntansi atau dokumen pendukung dan laporan

keuangan yang disusun, tidak menyajikan dalam atau sengaja

menghilangkan kejadian, transaksi, dan infomasi penting dan laporan

keuangan, dan sengaja menerapkan prinsip akuntansi yang salah.

2. missapropriation of assets, yang meliputi: penggelapan penerimaan kas,

pencurian aktiva, dan hal-hal yang menyebabkan suatu entitas membayar

untuk barang atau jasa yang tidak diterimanya.

Beberapa aktivitas yang mendorong terjadinya kecurangan antara lain:

1. Aktivitas yang berhubungan dengan pengeluaran, yang meliputi: klaim

terhadap keuntungan dan bantuan, pembayaran kontrak, saham dan

persediaan yang bernilai, penyewaan karyawan, mobil, bonus dan

pembayaran lembur, biaya tempat tinggal, penjara, pasien rumah sakit,

biaya kas kecil, dana tidak resmi untuk persaudaraan atau kelompok, serta

karyawan yang dibayar berdasarkan jam kerja.

2. Aktivitas yang berhubungan dengan pendapatan, meliputi: kas yang

diperoleh dari penyewaan, parkir mobil, biaya lisensi, hadiah untuk travel,

pembayaran pinjaman hipotik, pinjaman pengembangan industri, cek yang

Indikasi kemungkinan terjadinya kecurangan antara lain:

1. Ketidakmampuan mengatur pertemuan dengan staf klien kunci.

2. Ketidakmampuan mencari dokumen.

3. Dokumen diubah atau di “Tipp-Ex“ atau mengubah tanda tangan yang sah.

4. Saldo dalam buku yang tidak dapat dijelaskan.

5. Keengganan karyawan untuk meninggalkan posnya.

6. Gaya hidup yang tidak masuk akal.

7. Sering mendapat kunjungan atau mengunjungi kontraktor.

8. Tidak senang jika orang lain hadir saat mengecek tugas.

9. Komputer sering “down“ saat dikunjungi oleh auditor atau saat auditor

akan menggunakannya.

10.Sering mengkambinghitamkan orang lain saat diperiksa oleh auditor.

J. Pencegahan Fraud

Pencegahan fraud terdiri atas berbagai tindakan yang dilakukan untuk memperkecil kemungkinan yang timbul bila terjadi kecurangan, memperkecil

atau membatasi kerugian yang mungkin timbul bila terjadi kecurangan.

Pencegahan kecurangan merupakan tanggung jawab manajemen. Mekanisme

pencegahan yang utama adalah mengembangkan sistem pengawasan yang

andal (Maryam 2007).

Statements on Internal Auditing Standards (SIAS) no.3 Detection,

Investigation and Reporting Fraud menyatakan bahwa internal audit

menguji dan mengevaluasi kecukupan dan keefektifan sistem pengendalian

internal sesuai dengan tingkat kerugian atau resiko yang potensial dalam

berbagai segmen kegiatan organisasi.

Menurut Steve Albrecht dalam Maryam (2007), fraud dapat dikurangi

dan seringkali dapat dicegah dengan:

1. By create a culture of honesty, oppeness and assistance:

a. hire honest people and provide fraud awareness training.

b. create a positive work environtment.

c. develop a company codeof ethics.

2. By eliminating opportunities to commit fraud:

a. install good internal controls.

b. monitor employees.

c. create an expectation of punishment.

Dilihat dari kerangka teori dan penelitian-penelitian sebelumnya, maka

hipotesis dari penelitian ini adalah:

H1: Terdapat pengaruh antara pengalaman kerja auditor internal terhadap

kemampuan mendeteksi fraud.

H2: Terdapat pengaruh antara pendidikan profesi auditor internal terhadap

kemampuan mendeteksi fraud.

H3: Secara bersama-sama terdapat pengaruh antara pengalaman kerja dan

pendidikan profesi auditor internal terhadap kemampuan mendeteksi

K. Kerangka Pemikiran

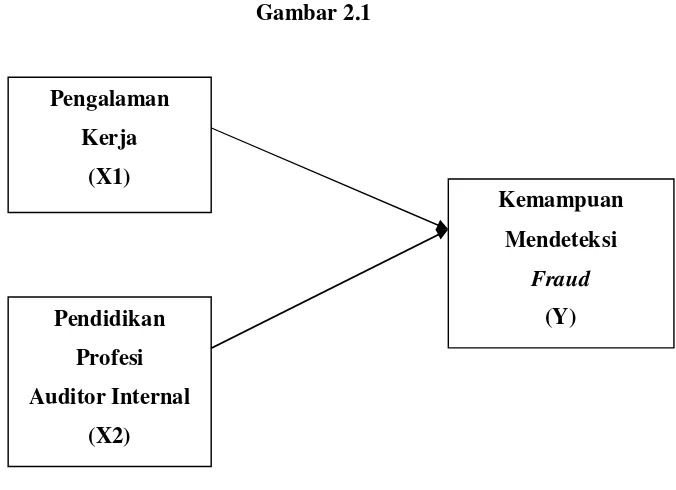

Untuk memperjelas gambaran dari penelitian ini, maka kerangka pemikiran dari penelitian ini digambarkan dalam gambar 2.1 berikut ini:

Gambar 2.1

Pengalaman Kerja

(X1)

Pendidikan Profesi Auditor Internal

(X2)

Kemampuan Mendeteksi

BAB III

METODOLOGI PENELITIAN

A. Populasi dan Sampel

Populasi penelitian adalah seluruh auditor internal yang mengikuti pelatihan audit internal di Yayasan Pendidikan Internal Audit (YPIA) yang

beralamat di Jalan Raya Pasar Minggu Kavling 34 Jakarta Selatan 12780

(Gedung Graha Sucofindo Lantai 3). Penelitian ini dilakukan untuk

mengetahui sejauh mana pengaruh pengalaman kerja dan pendidikan profesi

auditor internal terhadap kemampuan mendeteksi fraud. Objek atau sampel

penelitian ini adalah para peserta (auditor internal perusahaan) yang mengikuti

pelatihan di YPIA pada bulan Mei tahun 2008.

B. Metode Penarikan Sampel

Metode penarikan sampel dalam penelitian ini adalah dengan cara

Convinience Sampling dan Purposive Sampling sebagai penentuan responden.

Hal ini dimaksudkan agar sampel sesuai dengan tujuan dan masalah penelitian

(Nur Indriantoro, 2002), dengan berdasarkan pada daftar pertanyaan yang

akan dibagikan kepada responden dan kemudian dianalisa dengan analisa

linier. Dalam mengambil jumlah sampel dari populasi, pertimbangan yang

1. Para peserta yang mengikuti pelatihan audit internal di Yayasan

Pendidikan Internal Audit (YPIA) yang beralamat di Jalan Raya Pasar

Minggu Kavling 34 Jakarta Selatan 12780 (Gedung Graha Sucofindo

Lantai 3).

2. Peserta yang mengikuti pelatihan di bulan Mei 2008.

Adapun metode pengumpulan data-data dan informasi, penulis

melakukan penyebaran kuesioner terhadap objek yang diteliti untuk

memperoleh data yang akurat. Dalam kaitannya dengan sumber data dan

cara mendapatkannya, dalam penelitian ini penulis menggunakan dua

variabel yaitu variabel dependen dan variabel independen.

Variabel dependen diwakili oleh “kemampuan medeteksi fraud”. Di

dalam kemampuan mendeteksi fraud ini ada dua hal yang mendasari

peneliti dalam membuat pertanyaan ini, yaitu:

a) Seberapa penting para auditor memandang kecurangan (fraud) sebagai

suatu kesalahan.

b) Sejauh mana pengetahuan atau wawasan para auditor dalam mencegah

suatu kecurangan (fraud) itu sendiri.

Variabel independen dalam penelitian ini yaitu “pengalaman kerja”

dan “pendidikan profesi auditor internal”. Variabel pengalaman kerja ini

akan diukur berdasarkan lama bekerja sebagai auditor paling tidak satu

internal, sedangkan untuk variabel pendidikan profesi auditor internal

diukur dengan didasarkan pada program pelatihan yang diadakan oleh

YPIA. Variabel pendidikan profesi didasarkan atas:

a) Responden telah mengikuti pelatihan pendidikan profesi sedikitnya satu

kali atau lebih dalam rangka mendapatkan sertifikat Qualified Internal

Audit (QIA) di YPIA.

Pengukuran variabel dependen dan independen menggunakan skala

likert dengan skala 1 (sangat tidak setuju) sampai dengan skala 5 (sangat

setuju). Untuk masing-masing pertanyaan menggunakan lima skala likert.

C. Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Sumber data

penelitian terdiri atas:

1. Data Primer (Primary Data)

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui perantara). Data primer secara

khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian.

Data primer dapat berupa opini subyek (orang) secara individual maupun

kelompok, hasil observasi terhadap suatu benda (fisik), kejadian, kegiatan

dan hasil pengujian. Peneliti dengan data primer dapat mengumpulkan

data sesuai dengan yang diinginkan, karena data yang tidak relevan dengan

metode yang dapat digunakan untuk mengumpulkan data primer, yaitu: (1)

metode survei dan (2) metode observasi (Nur Indriantoro 2002:147). Pada

penelitian kali ini peneliti menggunakan metode survei yaitu dengan cara

penyebaran kuesioner.

2. Data Sekunder (Secondary Data)

Data sekunder merupakan sumber data peneltian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan,

atau laporan historis yang telah tersusun dalam arsip (data dokumenter)

yang dipublikasikan maupun yang tidak dipublikasikan.

D. Operasional Variabel

Operasional variabel dari penelitian ini akan disajikan pada tabel 3.1 berikut ini:

Tabel 3.1

Operasional Variabel Penelitian

Variabel Independen Pengalaman Kerja (X1)

Skala

Skala Rasio, skor:

Pendidikan Profesi (X2)

Variabel Dependen Kemampuan Mendeteksi Fraud (Y)

Skala Interval (likert), skor:

Pelatihan Audit Intern Tingkat Dasar I = skala 1

Pelatihan Audit Intern Tingkat Dasar II = skala 2

Pelatihan Audit Intern Tingkat Lanjutan I = skala 3

Pelatihan Audit Intern Tingkat Lanjutan II = skala 4

Pelatihan Audit Intern Tingkat Manajerial = skala 5

Skala Interval (likert) Skor:

1 = Tidak ada indikasi fraud, sampai 5 = Ada indikasi fraud

E. Metode Analisis

Setelah data yang diperlukan terkumpul, langkah selanjutnya ialah

menganalisis data berdasarkan metode penelitian yang sesuai untuk

digunakan. Kegiatan analisis dan pengolahan data dengan melakukan tabulasi

terhadap kuesioner dengan memberikan dan menjumlahkan bobot jawaban

Analisa data-data tersebut menggunakan metode regresi berganda

(multiple regression) yang dimaksudkan untuk menguji pengaruh

variabel-variabel independen terhadap variabel-variabel dependen. Secara umum, analisis

regresi pada dasarnya adalah studi mengenai ketergantungan variabel

dependen (terikat) dengan satu atau lebih variabel independen (bebas) dengan

tujuan untuk mengestimasi dan memprediksi rata populasi atau nilai

rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Hasil analisis regresi adalah berupa koefisien untuk masing-masing

variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai

variabel dependen dengan suatu persamaan. Koefisien regresi dihitung dengan

dua tujuan sekaligus, yaitu; meminimumkan penyimpangan antara nilai aktual,

dan nilai estimasi variabel dependen berdasarkan data yang ada. Dalam

penelitian ini persamaan regresi yang digunakan adalah :

Y= a + b

1X

1+ b

2X

2+ e

Keterangan:

Y = Kemampuan Mendeteksi Fraud

b1,b2, = Koefisien Regresi

X1 = Pengalaman Kerja

X2 = Pendidikan Profesi Auditor Internal (Pelatihan dalam

rangka mendapatkan sertifikat Qualified Internal Audit (QIA) dari YPIA)

a = Konstanta / Intersep

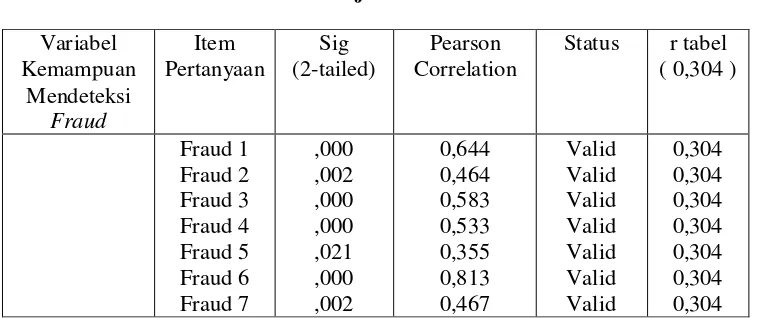

F. Uji Instrumen Penelitian 1. Uji Validitas

Uji validitas digunakan untuk mengetahui apakah item-item yang

ada di dalam kuesioner mampu mengukur apa yang ingin didapatkan

dalam penelitian ini. Maksudnya untuk mengukur valid atau tidaknya

suatu kuesioner dilihat jika pertanyaan dalam kuesioner tersebut mampu

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi

antara skor butir pertanyaan dengan total skor konstruk atau variabel.

Setelah itu tentukan hipotesis H0: skor butir pertanyaan berkorelasi

positif dengan total skor konstruk dan Ha: skor butir pertanyaan tidak

berkorelasi positif dengan total skor konstruk. Kemudian uji dilakukan

dengan membandingkan r hitung dengan r tabel untuk degree of reedom

(df) = n-2. Jika nilai r hitung lebih besar dari nilai r tabel, maka suatu

instrumen dapat dinyatakan valid dan sebaliknya apabila nilai r hitung

lebih kecil dari nilai r tabel, maka instrumen dinyatakan tidak valid.

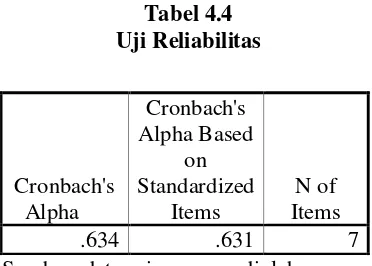

2. Uji Reliabilitas

Hasil dari pengujian reliabilitas digunakan untuk mengetahui

apakah instrumen penelitian yang dipakai dapat digunakan berkali-kali

pada waktu yang berbeda. Reliabilitas sebenarnya adalah alat untuk

mengukur suatu kuesioner yang merupakan indikator dari variabel atau