TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA

CV MAS PUTIH PRODUCTION

Diajukan Oleh :

SITI RUKAYA

122102118

PROGRAM STUDI DIII AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : SITI RUKAYA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 122I02118

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL ATAS

AKTIVA TETAP PADA CV MAS PUTIH PRODUCTION

.

Tanggal : Dosen Pembimbing Tugas Akhir

Iskandar Muda, SE, M.Si, Ak NIP. 19760705200212 1 002

Tanggal : Ketua Program Diploma III Akuntansi

Drs. Rustam, M.Si, AK, CA NIP. 195111114 198203 1 002 Tanggal : Dekan Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SITI RUKAYA

NIM : 122102118

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA CV MAS PUTIH PRODUCTION

Medan, Juli 2015

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini, tak lupa pula Sholawat beriring salam penulis hadiahkan kepada junjungan Nabi Besar Muhammad SAW.

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan Pendidikan Program Diploma III Jurusan Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara Medan. Adapun Tugas Akhir ini berjudul “Sistem Pengendalian Internal Atas Aktiva Tetap Pada CV Mas Putih Production”.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu dan membimbing penulis dalam menyelesaikan Tugas Akhir ini, Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar – besarnya kepada:

1. Bapak Prof. Dr. Azhar maksum M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak dan Ibu Dosen serta Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini.

5. Kedua orang tua penulis yang sangat penulis sayangi Bapak H. Basirun Siregar dan Ibu Wihartini serta Ibu Siti Aminah yang tiada henti – hentinya memberikan dukungan dan doa kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini.

6. Tersayang bang Ranzyskhar, S.T. yang tak henti – hentinya memberikan Bantuan, ide dan saran – saran yang sangat bermanfaat penulisan Tugas Akhir ini dan selalu mengingatkan penulis untuk mengerjakan Tugas Akhir ini.

7. Saudara – saudara penulis, Nenek, Abang, Adik serta teman – teman penulis yang telah membantu dan memberikan motivasi kepada penulis dalam menyelesaikan Tugas Akhir ini.

Medan, juli 2015 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... .... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II CV MAS PUTIH PRODUCTION ... 7

A.Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... 8

C. Job Description ... 9

E. Kinerja Usaha Terkini ... 12

F. Rencana Usaha ... 13

BAB III SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA CV MAS PUTIH PRODUCTION ... 14

A. Aktiva Tetap ... 14

B. Jenis-jenis Aktiva Tetap ... 16

C. Cara Perolehan Aktiva Tetap ... 18

D. Penyusutan Aktiva Tetap ... 20

E. Penggantian Aktiva Tetap ... 27

F.Pengendalian Internal Terhadap Aktiva Tetap ... 28

G. Jenis-jenis Pengendalian Internal Aktiva Tetap ... 29

H. Unsur Pengendalian Internal Aktiva Tetap ... 30

BAB IV KESIMPULAN DAN SARAN ... 34

A. Kesimpulan ... 34

B. Saran ... 34

DAFTAR PUSTAKA ... 36

DAFTAR TABEL

Nomor Judul Halaman

1.1 3.1 3.2 3.3

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir .... Penyusutan Menurut Metode Straight Line………... Penyusutan Menurut Unit of Production method………….. Penyusutan Menurut Double declining balance method…...

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita- cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara.

Perusahaan adalah merupakan organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan. Disamping mencari laba tujuan perusahaan mencakup : (1) pertumbuhan yang terus-menerus (Growth), (2) kelangsungan hidup (Survival), dan (3) kesan positif dimata publik (Image).

Setiap perusahaan, baik perusahaan dagang, perusahaan jasa maupun perusahaan industri tentu memiliki aktiva tetap. Dalam melakukan aktivitasnya perusahaan membutuhkan peralatan, perlengkapan, dan sarana-sarana lainnya dalam mencapai tujuan yang telah ditetapkan. Pengadaan peralatan, perlengkapan, dan sarana-sarana tersebut disesuaikan dengan sifat dan kebutuhan.

dari satu tahun, pada umumnya aktiva tetap terdiri dari tanah, kenderaan, mesin, gedung dan harta berwujud lainnya.

Aktiva tetap sebagai salah satu harta atau kekayaan yang dimiliki perusahaan harus mendapat perhatian khusus. Oleh karena itu dibutuhkan pengendalian yang baik terhadap aktiva tetap merupakan faktor penunjang terjaminnya kegiatan operasional perusahaan. Apabila suatu kesalahan atau kerusakan atas aktiva tetap perusahaan terjadi disebabkan karena kurangnya perhatian dari pihak perusahaan atau kurangnya pengendalian terhadap aktiva tetap akan membawa dampak pada kegiatan operasi perusahaan. Penanganan aktiva tetap bertujuan untuk memperoleh efisiensi dan pengamatan terhadap aktiva tetap sesuai kapasitas dan jangka waktu pemakainnya.

Sebagaimana diketahui bahwa definisi Pengendalian Intern yang dikemukakan American Institute of Cartified Public Accountant (AICPA) adalah sebagai berikut :

tertarik untuk meneliti dan mengevaluasi pengendalian aktiva tetap dalam Tugas Akhir ini yang berjudul

“Sistem Pengendalian Internal Atas Aktiva Tetap pada CV Mas Putih Production”.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam menghadapi kegiatan perusahaannya. Pengelolaan aktiva tetap seringkali tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aktiva tetap yang hanya untuk mendukung operasi perusahaan. Masalah yang dihadapi oleh perusahaan itu berbeda dengan satu sama lainnya, begitu juga halnya dengan CV Mas Putih Production. Dengan demikian masalah yang dihadapi oleh perusahaan mengenai “Apakah Pengendalian Internal Atas Aktiva Tetap Pada CV Mas Putih Production sudah dijalankan dengan baik?”

C. Tujuan dan Manfaat

1. Tujuan Penelitian

Adapun tujuan yang dapat diperoleh dari penelitian yaitu :

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis USU.

c. Untuk mengetahui bagaimana pengendalian internal aktiva tetap yang dilakukan oleh CV Mas Putih Production.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

A. Bagi peneliti, untuk menambah wawasan dan pengetahuan mengenai peranan sistem aktiva tetap pada CV. Mas Putih Production .

B. Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahan pada diploma III Fakultas Ekonomi Universitas Sumatera Utara.

C. Bagi CV Mas Putih Production, dapat menjadi bahan bacaan dan pertimbangan untuk semakin meningkatkan kualitas sistem pengendalian atas aktiva tetap pada CV Mas Putih Production yang sudah berjalan selama ini.

D. Bagi calon peneliti, dapat digunakan sebagai bahan perbandingan dalam melakukan penelitian mengenai peranan sistem pengendalian atas aktiva tetap pada waktu yang akan datang.

D. Rencana Penulisan

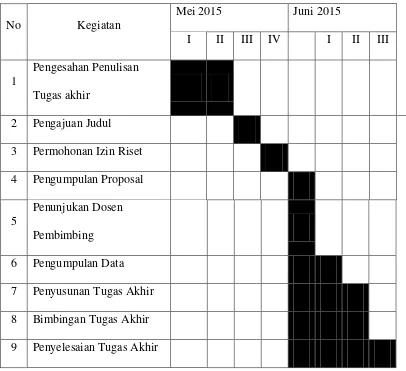

1. Jadwal Survei / Observasi

Tabel 1.1

Jadwal Survey/Observasi dan Tugas Akhir

No Kegiatan

Mei 2015 Juni 2015

I II III IV I II III

1

Pengesahan Penulisan Tugas akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Pengumpulan Proposal

5

Penunjukan Dosen Pembimbing 6 Pengumpulan Data 7 Penyusunan Tugas Akhir 8 Bimbingan Tugas Akhir 9 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian berisi empat bab yang terdiri dari : Bab 1 Pendahuluan, Bab II Profil Perusahaan CV. Mas Putih Production, Bab III Topik Penelitian, dan Bab IV Kesimpulan dan Saran.

BAB I : PENDAHULUAN

dan Rencana Penulisan. Rencana Penulisan meliputi: Jadwal Survei/Observasi dan Tugas Akhir serta Rencana Isi.

BAB II : CV. MAS PUTIH PRODUCTION

Dalam bab ini akan diuraikan tentang sejarah ringkas CV Mas Putih Production, Struktur Organisasi, Job Description, Jaringan Usaha, Kinerja Usaha Terkini, dan Rencana Usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA

TETAP PADA CV. MAS PUTIH PRODUCTION

Dalam ba ini, peneliti akan menguraikan hasil penelitian sesuai dengan tema yang akan dipilih berdasarkan bidang studi mahasiswa dan penulis akan mencoba menguraikan Pengertian Aktiva Tetap, Jenis-jenis Aktiva Tetap, Cara Perolehan Aktiva Tetap, Penyusutan Aktiva Tetap, Penggantian Aktiva Tetap, Jenis – jenis Pengendalian Aktiva Tetap dan Unsur Pengendalian Aktiva Tetap.

BAB IV : KESIMPULAN DAN SARAN

BAB II

CV MAS PUTIH PRODUCTION

A. Sejarah Ringkas

CV. Mas Putih Production adalah Perusahaan yang bergerak dalam bidang advertising dan event organizer serta outsourching. CV. Mas Putih Production didirikan oleh Bapak H. Rudy Uswan, dan sebagai Penanam Modal saham Tunggal.

Perusahan ini berdiri pada tanggal 1 maret 2008 dengan penempatan kantor pertama berlokasi di Jalan Bajak V Komplek Villa Mutiara Blok B No. 73 Medan Amplas serta memiliki Workshop di Jalan Bajak V Depan ruko Villa Mutiara 1 No. 9 Medan Amplas Provinsi Sumatera Utara.

CV Mas Putih Production mengalami pemindahan lokasi, dikarenakan ketidaktetapan bangunan sementara yang dimiliki perusahaan tersebut. Oleh sebab itu, pada tahun 2015 Perusahaan ini memiliki lahan bangunan yang menetap berlokasi di jalan Suka Menanti No. 17 (stm ujung) Medan dan Workshop tetapnya berlokasi di Jalan Meka Tani/ Anggaran I No. 3 Kecamatan empat Patumbak Medan, Sumatera Utara. Dengan tempat yang lebih memadai. Serta jenis yang di tawarkan semakin beragam.

Production mamberikan order atau pemesanan ke percetakan lain, dan CV. Mas Putih Production hanya memperoleh keuntungan yang kecil. CV. Mas Putih Production hanya punya mesin sablon, dan CV. Mas Putih Production mencari orderan dengan menawarkan ke relasi terdekat. Seiring berjalannya waktu CV. Mas Putih Production semakin berkembang dan memiliki alat - alat pendukung produksi sendiri. Dan saat ini CV. Mas Putih Production telah memiliki 40 karyawan.

B. Struktur Organisasi dan Personalia

C. Job Description

Berikut ini dijelaskan tugas struktur organisasi CV. Mas Putih Production: 1. Director

Wewenang direktur adalah meminta laporan-laporan pertanggung jawaban kepada manajer manajemen. Adapun tugas – tugas dan bertanggung jawabnya adalah :

a. Memimpin dan mengendalikan kegiatan / jalannya perusahaan. b. Menetapkan kebijaksanaan/ strategi perusahaan.

c. Memajukan, meningkatkan dan mempertahankan kinerja perusahaan. d. Melaporkan perkembangan perusahaan kedapa gubernur melalui

pengawasan.

2. Business Development Director

Business Development Director bertugas di bawah dan bertanggung jawab

terhadap Director.

Adapun tugas – tugas dan tanggung jawabnya adalah :

a. Mengkoordinasi seluruh tugas dan kegiatan yang ada pada bagian perencanaan atau produksi .

b. Menyusun daftar bahan baku yang akan digunakan dalam produksi. c. Melakukan harga jual dan harga pokok non produksi.

3. Workship Head

Adapun tugas – tugas dan tanggung jawabnya adalah : a. Melaksanakan Koordinasi dengan direksi lainnya

c. Membantu director dalam pengembangan perusahaan.

4. Divisional Manager Cigarete

Adapun tugas – tugasnya adalah :

a. Melakukan koordinasi dengan divisi lain yang berhubungan dengan tugasnya.

b. Merencanakan dan melaksanakan program kerja Divisi Sistem Informasi.

c. Membuat dan mengembangkan seluruh sistem informasi yang diperlukan perusahaan.

5. Divisional Manajer Non Cigarate

Adapun tugas – tugas dan tanggung jawabnya adalah : a. Melaksanakan koordinasi dengan Direksi lainnya.

b. Menyusun kebijaksanaan/strategi perusahaan dalam bidang operasi. c. Melaksanakan semua tugas perusahaan dan tugas tugas lain yang

diberikan oleh Direktur Utama.

6. Divisional manager outsources

Mengelola kegiatan pengembangan SDM secara professional untuk mendukung pencapaian Visi dan Misi perusahaan dengan merencanakan, mengendalikan strategi perusahaan serta membuat dan menerapkan kebijakan SDM agar mendukung kelancaran operasional seluruh departemen.

Pimpinan kelompok, pekerjaan, proyek, komunitas, atau organisasi. yang memiliki tugas, fungsi, tanggung jawab, dan kewenangan yang jelas atas organisasi yang dipimpinnya dengan batas wilayah dan periode waktu yang ditentukan.

8. Crew

Adapun tugas dan tangung jawabnya adalah :

a. Bertanggung jawab atas segala aktivitas penjualan seperti menawarkan produk dan membatalkan pesanan masyarakat.

b. Bertanggung jawab atas produk – produk yang akan dipasarkan.

c. Melakukan pemeriksaan terhadap jenis produk baru yang akan dipasarkan.

D. Jaringan Usaha

Setiap perusahaan harus menentukan jaringan usaha yang di tuju, karena mengoptimalkan pendapatan perusahaan. Hal ini harus di lakukan karena terdapat pesaing yang mempunyai posisi yang lebih baik dalam melayani konsumen, agar perusahaan berhasil dan sukses sebaiknya menetapkan pasar yang menjadi sasarannya sehingga konsumen yang sudah ada dapat di pertahankan dan menjangkau konsumen potensial lainnya. Jaringan usaha CV Mas Putih Production adalah :

Seperti : PT Indosat, Clasmild, (PT. NTI Indonesia), Perumahan, Gramedia, Rokok Aroma (PT ATI), Rokok Jarum (PT Djarum) dan lain sebagainya.

Dan juga menerima suatu usaha perusahaan atau acara untuk mengkampanye acara tersebut. Serta untuk mempromosikan yang bersifat pribadi.

E.Kinerja Usaha Terkini

Setiap perusahaan tentu memiliki visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga dengan CV. Mas Putih Production. Perusahaan terus berupaya agar tujuan yang telah digariskan dapat terwujud. Tidak mudah dalam mewujudkan hal itu karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Kinerja usaha terkini yaitu kegiatan – kegiatan serta program – program kerja apa saja yang sedang dilakukan perusahaan pada saat ini guna pencapaian tujuan perusahaan. Jadi kinerja terkini yang dijalankan sebagai berikut :

a. Kualitas Produk

b. Harga Kompetitif

Dengan harga kompetitif dapat memungkinkan perusahaan bersaing dengan perusahaan – perusahaan sejenis.

c. Sumber Daya Manusia (SDM)

Sumber Daya Manusia yang dimiliki perusahaan harus mempunyai profesionalitas, kriteria seperti terampil, bertanggung jawab, disiplin dan juga dapat menguasai bidang yang di tanganinya.

d. Sistem Informasi dan Teknologi Informasi

Salah satu yang sangat dibutuhkan perusahaan adalah dengan adanya system informasi dan teknonologi informasi. Dengan demikian terjalin kerja sama yang penuh dengan nuansa kepercayaan dan keterbukaan yang merefleksikan kami sebagai mitra yang professional dan penuh dedikasi.

F. Rencana Usaha

Rencana Usaha CV. Mas Putih Production yang hendak dicapai di masa yang akan datang adalah sebagai berikut :

a. Memelihara dan meningkatkan hubungan baik dengan mitra usaha atau customer.

b. Meningkatkan kualitas dan mutu produk, serta kualitas produk. c. Meningkatkan kinerja dan kualitas tenaga kerja.

BAB III

SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA

CV MAS PUTIH PRODUCTION

A. Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari lapangan, maka pada bab ini penulis akan mencoba membahas objek penelitian yang dititik beratkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aktiva tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang dilakukan oleh CV Mas Putih Production.

Untuk memahami pengertian aktiva tetap perlu dikemukakan beberapa defenisi mengenai aktiva tetap tersebut yang dikeluarkan oleh beberapa ahli dibidang akuntansi, antara lain :

Menurut Akbar dalam buku Akuntansi Pengantar (2004 : 237) “ aktiva tetap merupakan jenis aktiva yang digunakan untuk jangka panjang dan relative permanen dalam operasi bisnis normal. Aktiva ini dikuasai oleh perusahaan dan tidak untuk dijual dalam operasi normal perusahaan, aktiva yang dikategorikan sebagai aktiva tetap harus memberikan manfaat lebih dari satu tahun ”.

berwujud (tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk kegiatan operasi normal perusahaan ”.

Menurut Ikatan Akuntan Indonesia (IAI) dalam buku Standar Akunansi Keuangan (2012 : 16.1) “ aktiva tetap adalah asset berwujud yang (1) dimiliki untuk disediakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan yang administrative : dan (b) diperkirakan untuk digunakan lebih dari satu periode ”.

Menurut Firdaus dalam buku Ikhtisar Lengkap Pengantar Akuntansi (2010 : 177) “ aktiva tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material “.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai tiga sifat utama, yaitu :

1. mempunyai kemungkinan masa manfaat di masa datang yang mempunyai kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk menyumbangkan aliran kas masuk di masa yang akan datang baik langsung maupun tidak langsung,

3. transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengendalikan manfaat tersebut.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi milik perusahaan dinamakan aktiva berwujud misalnya tanah, gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva tetap mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau jangka waktu relatif lama, nilainya besar, dan tidak untuk dijual.

B. Jenis-jenis Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam beberapa segi, yaitu : 1. Substansi

Yaitu aktiva yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat dibagi menjadi dua bagian, yaitu :

a. Tangible fixed asset ( aktiva berwujud )

Contohnya : lahan, mesin, gedung, peralatan, dan lainnya. b. Intangible fixed asset ( Aktiva tidak berwujud )

Contohnya : goodwill, paten, copyright, franchise, lease hold, dan lainnya.

2. Umur

a. Aktiva tetap yang umurnya tidak terbatas, seperti : tanah

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya biasanya diganti dengan jenis aktiva sejenis. Misalnya : bangunan, mesin, alat-alat, mebel, dan kendaraan. c. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti denga aktiva lain yang sejenis. Contohnya : sumber-sumber alam seperti tambang dan hutan. Menurut Mulyadi, (2005) aktiva tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut :

a. tanah dan pematangan tanah ( land and land improvement), b. gedung dan perbaikan gedung,

c. mesin, d. meubel,

e. kendaraan-kendaraan,

CV Mas Putih Production mengkategorikan jenis aktiva tetapnya ke dalam lima kategori yang masing-masing harga perolehan dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

1. tanah,

2. bangunan/gedung, 3. kendaraan,

4. peralatan,

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada CV Mas Putih Production telah disesuaikan dengan Standar Akuntansi Keuangan dimana aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia yaitu aktiva yang berwujud, dimiliki oleh Cv Mas Putih Production serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan Aktiva Tetap

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut.

Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh perusahaan.

a. Dengan pembelian secara tunai

Perolehan aktiva tetap yang dibeli secara tunai sebelumnya akan dicatat ke dalam buku besar harian sebagai harga perolehannya. Harga perolehan dibuat dengan menjumlahkan harga yang diberikan penjual (harga faktur) dengan seluruh biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan.

Seluruh biaya-biaya yang dikeluarkan dikapitulasi sebagai harga perolehan aktiva tetap. Potongan tunai yang diperoleh dari pembelian aktiva tetap merupakan pengurangan terhadap harga faktur tersebut.

Jika dalam suatu pembelian diperoleh suatu aktiva tetap seperti gedung atau tanah, maka pengalokasian harga perolehan dari aktiva tersebut didasarkan pada perbandingan nilai wajar dari masing-masing aktiva yang diperoleh.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat aktiva tetap tersebut diterima sebesar harga prolehannya. Menurut Warren, Reef dan Fees (2005) berpendapat bahwa harga perolehan aktiva tetap mencakup segala pengeluaran yang perlu sampai aktiva tersebut dapat dipakai. Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva tetap yang bersangkutan dicatat sebesar nilai tunainya.

Sedangkan selisih antara nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

Aktiva tetap yang diperoleh dengan cara dibangun sendiri oleh perusahaan didasarkan harga perolehannya berasal dari pemindah bukuan aktiva dalam pelaksanaanya yang kemudian dicatat pada saat laporan proyek selesai diperoleh dan berita acara serah terima dari pembuat aktiva tetap yang bersangkutan. Hal ini dikarenakan biaya perolehannya akan lebih rendah, selain itu kualitas aktiva tetap akan lebih baik.

D. Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap tersebut menurun dari hari ke hari. Menurut Ikatan Akuntan Indonesia, (2006) penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat.

Hal-hal yang menyebabkan penyusutan biasa diidentifikasikan sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional terjadi karena aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Beberapa istilah-istilah khusus didalam akuntansi sesuai dengan pengkategorian aktiva terkait dengan proses harga alokasi harga perolehan aktiva tetap, antara lain :

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik. b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting asset) yang dibebankan ke penghasilan secara periodik.

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban penyusutan setiap periode adalah :

1. Harga perolehan aktiva

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk memperoleh aktiva sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat ( nilai residu),

adalah jumlah disebarkan sepanjang umur aktiva sebagai beban penyusutan.

3. Umur tekhnis,

Umur manfaat yang diperkirakan (expected useful life) atas aktiva tetap juga harus diestimasi pada saat aktiva tersebut mulai digunakan. Beberapa faktor yang menyebabkan suatu aktiva tetap berwujud dapat memberi manfaat dalam waktu yang terbatas, yaitu :

i. Faktor Fisik

Aus karena dipakai (wear and tear), aus karena umur (deteroralitation and deacay), dan kerusakan merupakan factor fisik yang dapat mengurangi fungsi aktiva tetap.

ii. Faktor Fungsional

Faktor fungsional yang membatasi umur aktiva berupa ketidakmampuan aktiva memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan tekhnologi yang menyebabkan suatu aktiva tidak ekonomis lagi apabila dipakai.

iii. Pola Pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan pembebanan penyusutan terhadap produksi.

umum digunakan adalah metode garis lurus, metode unit produksi, dan metode saldo menurun berganda.

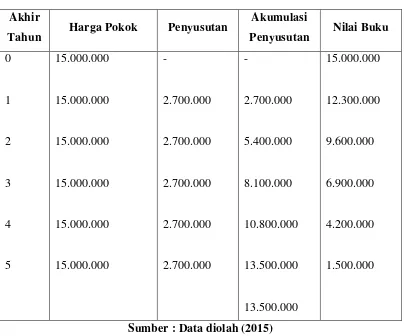

a. Straight Line Methode ( metode garis lurus )

Metode ini menghitung penyusutan berat beban penyusutan dibebankan secara merata. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Beban penyusutan menurut metode ini dihitung sebagai berikut (Harahap, 2005):

Keterangan :

D = Beban Penyusutan (Depresiasi) C = Harga Pokok Aktiva (cost) S = Salvage Value (nilai residu) N = Useful Life (umur teknis)

Contoh : Sebuah peralatan dibeli dengan harga Rp15.000.000 nilai residu ditaksir Rp 1.500.000 dan estimasi umurnya adalah 5 tahun.

Tabel. 3.1

Penyusutan Menurut Metode Straight Line

(Metode Garis Lurus)

Akhir

Tahun Harga Pokok Penyusutan

Akumulasi

Penyusutan Nilai Buku

0

Sumber : Data diolah (2015)

Metode garis lurus sangat sederhana dan digunakan secara luas. Metode ini menciptakan transfer biaya yang wajar ke badan periodik jika pemanfaatan aktiva dan pendapatan yang terkait dengan pemakaian sama dari periode ke periode.

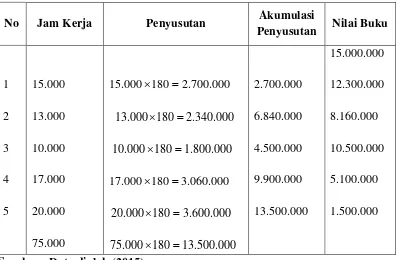

b. Unit of production method (Metode unit produksi)Jika tingkat

membandingkan lebih baik beban penyusutan dengan pendapatan terkait.

Beban penyusutan per jam dihitung sebagai berikut :

Contoh : Dengan menggunakan ilustarasi contoh sebelumnya jam kerja aktiva tetap dimisalkan 75.000 jam maka penyusutan per jam

adalah : 180perjam

000

Dengan mengasumsikan bahwa aktiva tetap dioperasikan 15.000 jam selama 1 tahun maka beban penyusutan dalam 1 tahun adalah 15.000 × 180 = Rp 2.700.000

Tabel. 3.2

Penyusutan Menurut Unit of production method

(Metode unit produksi)

No Jam Kerja Penyusutan Akumulasi

Penyusutan Nilai Buku

1

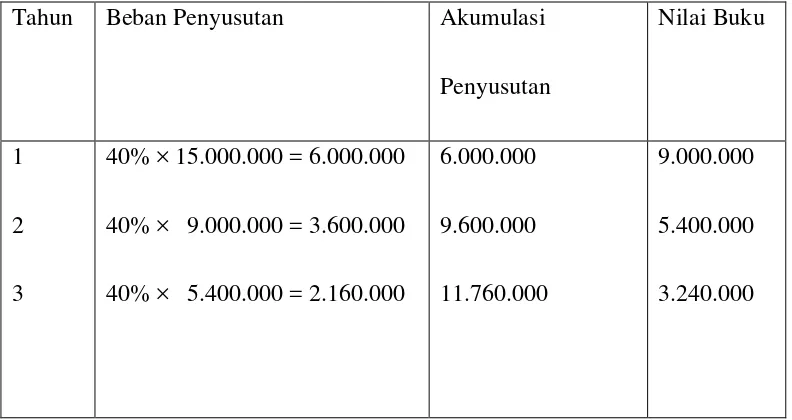

a. Double declining balance method (Metode saldo menurun berganda)

Metode saldo menurun berganda (double declining balance method) menghasilakan beban periodik yang terus menurun sepanjang estimasi umur manfaat aktiva. Untuk menerapkan metode ini tarif penyusutan garis lurus tahun terlebih dahulu harus digandakan.

Contoh :

Dengan menggunakan ilustrasi contoh sebelumnya maka tarif penyusutan saldo menurun adalah :

= 100% / 5 tahun = 20%

Digandakan menjadi 20% × 2 = 40 % Tabel. 3.3

Penyusutan Menurut Double declining balance method

(Metode saldo menurun berganda)

Tahun Beban Penyusutan Akumulasi Penyusutan

E. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait dengan pengguaan aktiva tetap dikarenakan aktiva tersebut aktiva tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik dari pemakaian. Cara penggantian aktiva tetap yang dilakukan oleh CV Mas Putih Production yaitu :

1. dengan cara dibuang,

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta sudah tidak memiliki nilai residu atau nilai pasar.

2. dengan cara dijual,

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit. Aktiva yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat jurnal untuk mencatat penjualan aktiva sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima juga harus dicatat. 3. dengan cara ditukar dengan aktiva lain,

F. Pengendalian Internal Aktiva Tetap

Pengendalian yang baik atas aktiva tetap merupakan salah satu hal yang penting yang harus diperhatikan oleh perusahaan. Aktiva tetap memerlukan perencanaan dan pengendalian yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengendalian intern yang baik dapat menunjung peningkatan efisiensi dan kualitas kegiatan operasional perusahaan. Perencanaan dan pengendalian pengeluaran untuk barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka panjang perusahaan.

Beberapa tujuan dari pengendalian internal aktiva tetap adalah :

1. Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan.

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva tetap.

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam pelaksanaan kegiatan operasional perusahaan.

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.

7. Menetapkan tanggung jawab yang wajar untuk aktiva tetap.

8. Merencakan waktu yang tepat untuk melakukan pengeluaran modal.

G. Jenis-jenis Pengendalian Internal Aktiva Tetap

Adapun pengendalian dalam CV Mas Putih Production dapat meliputi: 1. Pengendalian Administratif

Pengendalian ini dapat dilakukan dengan dua tujuan, yaitu :

a. Terkait dan berhubungan dengan masalah sistem dan prosedur penyelenggaraan inventarisasi,

b. Terkait dan berhubungan dengan masalah teknis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengendalian Fisik,

Pengendalian fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau belum. Pengendalian ini dilakukan dengan mengendali jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya. 3. Pengendalian Penggunaan.

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar dalam penggunaannya. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaan.

aktiva tetap, CV Mas Putih Prodution menjalankan berbagai pengendalian baik pengendalian administratif, fisik maupun penggunaan. Bentuk pengendalian lain diantaranya juga dilakukan dengan cara mengansuransikan aktiva tetap, termasuk pengendalian dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengendalian internal bertujuan untuk mengamankan harta benda perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

H. Unsur Pengendalian Internal Aktiva tetap

Unsur pengendalian internal dalam aktiva tetap mencakup organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari dari fungsi akuntansi aktiva tetap. Untuk mengendali aktiva tetap dan pemakaiannya, fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus dipisahkan dari fungsi pemakaian aktiva tetap.

bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi dibentuk sedemikian rupa sehingga tidak ada satupun transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya oleh satu organisasi saja.

2. Sistem Otoritas

Anggaran investasi diotorisasi oleh rapat umum pemegang saham karena investasi dalam aktiva pada umumnya meliputi jumlah yang besar dan menyebabkan keterikatan dana dalam jangka waktu yang lama, maka penggunaan anggaran investasi merupakan sarana yang baik sebagai alat pengendalian investasi dalam aktiva tetap. Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap. Surat permintaan otorisasi investasi diotorisasi oleh direktur yang bersangkutan. Setiap investasi yang tercantum dalam anggaran investasi harus mendapat pesetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh direktur utama perusahaan. Surat permintaan otorisasi reparasi oleh direktur utama, surat otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran modal harus mendapat otorisasi oleh direktur utama. Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan.

Work Order yang berisi persetujuan dilaksanakannya pengeluaran

order pembelian diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh fungsi penerimaan. Laporan penerimaan barang yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang di beli harus mendapat otorisasi oleh direktur utama. Bukti kas keluar diotorisasi oleh fungsi-fungsi akuntansi. Bukti kas keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembelian harga aktiva tetap yang dibeli harus mendapat otorisasi oleh direktur utama. Bukti memorial oleh fungsi akuntansi yang berisi persetujuan dilaksanakannya up dating terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

Perubahan kartu aktiva tetap harus diberikan pada bukti kas keluar dan bukti memorial yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data yang dicacat dalam kartu aktiva tetap harus dilaksanakan oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampiri oleh dokumen pendukung yang sah.

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap. Pengendalian internal dalam aktiva tetap yang baik dilaksanakannya dengan menggunakan perencanaan yang dituangkan dalam anggaran inverstasi. Anggaran investasi ini disusun setelah terhadap dan studi kelayakan terhadap usulan investasi. Penutupan investasi aktiva tetap terhadap kerugian untuk mencegah kerugian yang timbul sebagai akibat kebaikan dan kecelakan, aktiva tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengendalian terhadap aktiva tetap perlu diperhatikan dan dijadikan pedoman hal-hal sebagai berikut :

1. Aktiva tetap harus dikendali secara tepat dan teratur serta diselenggarakan juga administrasi melalui buku tambahan untuk jenis aktiva tetap.

2. Aktiva tetap harus diberi kode pada setiap jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat yang berwenang dan sebelumnya ada permintaan bahwa aktiva tetap tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan.

4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimanya.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian pada CV Mas Putih Production, maka pada bab IV ini penulis akan mencoba mengambil kesimpulan yang Penulis anggap penting bagi pihak perusahaan:

1. CV Mas Putih Production memperoleh aktiva tetap dengan cara pembelian tunai, dan membangun sendiri,

2. Besarnya penyusutan pada CV Mas Putih Productionsetiap tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp 0. perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun buku, 3. Penggantian aktiva tetap pada CV Mas Putih Production dilakukan

dengan cara dibuang, dijual dan ditukar dengan aktiva lain,

4. Pengendalian internal terhadap aktiva tetap sudah dijalankan dengan cukup baik.

B. Saran

dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut :

1. Pengendalian internal terhadap akiva tetap yang dijalankan CV Mas Putih Production sebaiknya dipertahankan karena sudah sesuai dengan prosedur dan Standar Akuntansi Keuangan. Bila perlu dibuat prosedur-prosedur yang lebih efektif dan efisien untuk memper kecil kesalahan maupun penyelewengan terhadap aktiva,

2. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan pengeluaran modal maupun pengeluaran penghasilan perlu diterapkan,

3. Perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum manajemen mengambil kebijakan mengenai metode penyusutan yang akan dipakai dalam menghitung besar penyusutan seluruh aktiva tetap.

DAFTAR PUSTAKA

Bodnar, George H, and William S.Hopwood, 2006. Sistem Informasi Akuntansi, Buku I, Salemba Empat, Jakarta.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku I, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2002. Akuntansi Aktiva Tetap, Edisi Keempat, PT. Raja Grafindo, Jakarta.

Kieso, Donald E, Jerry J. Weygandt, and Terry D. Warfield, 2007. Akuntansi Intermediate, Edisi Ke-12, Erlangga, Jakarta.

M.Smith, Jay, K.Fred Skousen,1987. Akuntansi Intermediate, Edisi Kesembilan, Erlangga, Jakarta.

Romney, Marshall B, and Paul Jhon Steinbart, 2006. Accounting Information System, 10th edition, Pearson Education International, New Jersey.

S.R,Soemarso, 2004. Akuntansi Suatu Pengantar, Buku I,Salemba Empat,Jakarta Stice, Earl K, James D. Stice, and K. Fred Skousen, 2004. Intermediate

Accounting, 15th edition, South-Western College Publishing, Ohio.