ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

SKRIPSI

MARIANI WULAN SARI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ii

RINGKASAN

MARIANI WULAN SARI. D34103057. 2007. Analisis Persediaan Bahan Baku Ayam di Restoran Hartz Chicken Buffet (HCB) Bogor. Skripsi. Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Ir. Hj. Dewi Ulfah Wardani, MS Pembimbing Anggota : Ir. Lucia Cyrilla ENSD, MSi

Bahan baku merupakan faktor penting yang harus dimanfaatkan secara efektif dan efisien dalam usaha menciptakan keuntungan bagi perusahaan, selain modal dan tenaga kerja. Salah satu cara memanfaatkan bahan baku secara efektif dan efisien adalah dengan pengendalian persediaan bahan baku

Hartz Chicken Buffet (HCB) merupakan salah satu restoran dengan bahan baku utama ayam broiler. Bahan baku ini merupakan produk peternakan yang mudah rusak sehingga dibutuhkan strategi khusus dalam pengadaan persediaannya. Pengadaan persediaan bahan baku ini berkaitan dengan alokasi biaya yang digunakan. Oleh karena itu, tindakan pengendalian perlu dilakukan sehingga persediaan dapat efisien.

Tujuan dari penelitian ini adalah mempelajari sistem pengendalian persediaan bahan baku yang diterapkan oleh HCB, menghitung tingkat persediaan bahan baku yang optimal bagi HCB sehingga diperoleh biaya yang minimum dengan metode (Economic Order Quatity) EOQ dan menghitung tingkat persediaan pengaman yang harus dilakukan oleh perusahaan dan kapan saat yang tepat untuk melakukan pemesanan kembali serta menghitung perbedaan biaya persediaan antara metode yang diterapkan HCB dengan metode EOQ. Penelitian dilaksanakan pada bulan Mei-April 2007. penelitian ini didesain sebagai studi kasus dengan menggunakan data primer dan sekunder. Pada penelitian ini pertama kali dilakukan adalah mengidentifikasi sistem pengendalian persediaan bahan baku di HCB, selanjutnya dilakukan analisis persediaan bahan baku untuk mengetahui jumlah pemakaian, biaya persediaan dan waktu tunggu pemesanan. Penentuan metode yang optimal dilakukan dengan membandingkan metode Perusahaan dengan metode EOQ.

Jenis bahan baku yang dianalisis adalah : Chicken Fillet, Liver, Hartz sp Nugget, Beef Nugget, Gizzard, Chicken by Pieces, Chicken Whole, Part Wing Cut. Pengawasan kualitas bahan baku dilakukan langsung oleh kepala bagian gudang melalui uji fisik yaitu dengan melihat warna, bau dan tekstur ayam yang baru diterima dari supplier berdasarkan Standar Nasional Indonesia (SNI).

Hasil penelitian menunjukkan bahwa Sistem pengadaan dan pengendalian persediaan jenis bahan baku yang diterapkan oleh HCB belum menerapkan metode pengendalain persediaan yang baik. Penggunaan semua jenis bahan baku pada perusahaan ini tidak didasarkan rencana kebutuhan bahan, sehingga pemesanan semua jenis bahan baku sering kali tidak sesuai dengan kebutuhan. Hal ini karena kurangnya perencanaan dan koordinasi dari setiap divisi perusahaan. Penggunaan bahan baku ayam didasarkan pada sistem First In First Out (FIFO), yaitu bahan baku yang terdahulu masuk akan dipergunakan dalam proses produksi terlebih dahulu.

iii

pengaman yaitu sebesar 10,04 kg, sedangkan persediaan maksimum sebesar 60,47 kg sedangkan titik pemesanan kembali sebesar 12,75 kg. Pemesanan optimal Chiken Whole total sebesar 145,15 kg dengan frekuensi pemesanan sebanyak 46 kali selama periode Januari-April 2007 dan persediaan pengaman sebesar 61,62 kg, persediaan maksimum sebesar 196,39 kg sedangkan titik pemesanan kembali sebesar 75,36 kg.

Metode EOQ menghasilkan total biaya persediaan untuk semua jenis bahan baku selama periode Januari-April 2007 sebesar Rp 873.986,66. Total penghematan biaya persediaan yang akan diperoleh perusahaan dengan metode EOQ adalah sebesar Rp1.531.946,8 sedangkan selisih biaya untuk persediaan pengaman yang dapat dihemat oleh HCB adalah sebesar Rp 243.823,32.

iv

ABSTRACT

The Chicken Material Inventory Analysis In Hartz Chicken Buffet (HCB) Bogor Sari, M.W., Wardani, D.U, and Cyrilla, L.

The aims of this research ware to analyze delivery system and inventory control of chicken materials which was applied by Hartz Chicken Buffet and also to ascertain an optimal inventory control method of Economic Order Quantity (EOQ). The result of this research showed that Hartz Chicken Buffet has not applied not optimal inventory control method. Chicken material inventory was not based on the plan of corporation needs. It was because of the corporation did not have the plan to produce as the result the order often much higher or lower than the needs. Based on EOQ method, the amount of chicken material order used to get close to the using. During January to April 2007, the calculation result for Chicken Fillet showed that Economic Order Quantity was the alternative method which gives is 50,43 kg with 14 frequency and Safety Stock the Chicken Fillet is 10,04 kg, but inventory maximum is 60,62 kg and Reorder Point is 12,75 kg. Economic Order Quantity of Chicken Whole is 145,15 kg which 46 frequency order, Safety Stock of material is 61,62 kg, inventory maximum is 196,39 kg and Reorder Point the Chicken Whole is 75,36 kg. EOQ method was the alternative method which gives the highest cost retrenchment. The total of inventory cost retrenchment during January to April 2007 for all chicken material was Rp 873.986,66. The highest cost retrenchment if HCB use the EOQ method was Rp 1.531.946,86.

v

ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

MARIANI WULAN SARI D34103057

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI INDUSTRI PETERNAKAN FAKULTAS PETERNAKAN

vi

ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

Oleh

MARIANI WULAN SARI D34103057

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 25 September 2007

Pembimbing Utama Pembimbing Anggota

Ir. Hj Dewi Ulfah Wardani. MS Ir. Lucia Cyrilla ENSD., MSi

NIP. 131 878 914 NIP. 131 760 916

Dekan Fakultas Peternakan Institut Pertanian Bogor

vii

RIWAYAT HIDUP

Penulis dilahirkan di Pasuruan pada tanggal 2 Maret 1985. Penulis merupakan anak pertama dari empat bersaudara pasangan Bapak Mustachim Poernomo dan Ibu Arfiyah yang saat ini bertempat tinggal di Kecamatan Kebonagung, Kabupaten Pasuruan, Propinsi Jawa Timur.

Pendidikan formal penulis dimulai pada tahun 1991 di Sekolah Dasar Negeri 1 Kebonsari, Pasuruan dan lulus pada tahun 1997, kemudian melanjutkan pendidikan lanjutan menengah pertama di Sekolah Menengah Pertama Negeri 7 Pasuruan dan selesai pada tahun 2000. Pada tahun yang sama penulis melanjutkan pendidikan menegah atas di SMU Darul Ulum 3 Jombang dan selesai pada tahun 2003.

viii

KATA PENGANTAR

Alhamdulillahirobbilalamin, segala puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga skripsi yang berjudul “Analisis Persediaan Bahan Baku Ayam di Restoran Hartz Chicken Buffet (HCB) Bogor” ini dapat terselesaikan. Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada Program Studi Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Hartz Chicken Buffet (HCB) merupakan salah satu restoran yang menyediakan makanan dalam bentuk prasmanan dengan bahan baku utama ayam. Bahan baku ini merupakan produk peternakan yang mudah rusak sehingga dibutuhkan strategi khusus dalam pengadaan persediaannya. Pengadaan persediaan bahan baku ini berkaitan dengan alokasi biaya yang digunakan. Oleh karena itu, tindakan pengendalian perlu dilakukan agar persediaan dapat efisien. Terdorong oleh pemikiran tersebut, penulis melakukan penelitian yang bertujuan untuk menganalisis sistem pengadaan persediaan bahan baku yang diterapkan oleh HCB dan menentukan metode pengendalian persediaan ayam yang efisien bagi perusahaan.

Kritik dan saran yang membangun sangat diharapkan. Semoga karya ilmiah ini dapat memberikan manfaat bagi para pembaca dan terimakasih kepada semua pihak yang telah membantu.

Bogor, September 2007

ix

DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

PENDAHULUAN Latar Belakang... 1

Perumusan Masalah ... 2

Tujuan ... 2

KERANGKA PEMIKIRAN... 3

TINJAUAN PUSTAKA ... 5

Bahan Baku... 5

Definisi Restoran ... 6

Definisi Persediaan ... 5

Tipe dan Jenis Persediaan... 6

Fungsi dan Tujuan Persediaan... 7

Biaya Persediaan ... 8

Titik Pemesanan Kembali ... 11

Teknik Economic Order Quantity... 12

METODE PENELITIAN Lokasi dan Waktu... 14

Desain... 14

Data dan Instrumen ... 14

Analisis Data ... 14

Model Pengendalian Persediaan ... 16

Model Pemesanan Kembali... 16

Model Stokastik Economic Order Quantity... 17

Definisi Istilah... 18

GAMBARAN UMUM PERUSAHAAN Sejarah Hartz Chicken Buffet (HCB)... 20

x

Sistem Persediaan Bahan Baku HCB... 23

Optimalisasi Persediaan Bahan Baku... 29

Analisis Persediaan Pengaman ... 33

Analisis Titik Pemesanan Kembali... 36

Penentuan Persediaan Maksimum-Minimum ... 36

Perbandingan Antara Metode HCB dan EOQ ... 37

KESIMPULAN DAN SARAN Kesimpulan... 41

Saran... 41

UCAPAN TERIMAKASIH ... 42

DAFTAR PUSTAKA ... 43

ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

SKRIPSI

MARIANI WULAN SARI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ii

RINGKASAN

MARIANI WULAN SARI. D34103057. 2007. Analisis Persediaan Bahan Baku Ayam di Restoran Hartz Chicken Buffet (HCB) Bogor. Skripsi. Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Ir. Hj. Dewi Ulfah Wardani, MS Pembimbing Anggota : Ir. Lucia Cyrilla ENSD, MSi

Bahan baku merupakan faktor penting yang harus dimanfaatkan secara efektif dan efisien dalam usaha menciptakan keuntungan bagi perusahaan, selain modal dan tenaga kerja. Salah satu cara memanfaatkan bahan baku secara efektif dan efisien adalah dengan pengendalian persediaan bahan baku

Hartz Chicken Buffet (HCB) merupakan salah satu restoran dengan bahan baku utama ayam broiler. Bahan baku ini merupakan produk peternakan yang mudah rusak sehingga dibutuhkan strategi khusus dalam pengadaan persediaannya. Pengadaan persediaan bahan baku ini berkaitan dengan alokasi biaya yang digunakan. Oleh karena itu, tindakan pengendalian perlu dilakukan sehingga persediaan dapat efisien.

Tujuan dari penelitian ini adalah mempelajari sistem pengendalian persediaan bahan baku yang diterapkan oleh HCB, menghitung tingkat persediaan bahan baku yang optimal bagi HCB sehingga diperoleh biaya yang minimum dengan metode (Economic Order Quatity) EOQ dan menghitung tingkat persediaan pengaman yang harus dilakukan oleh perusahaan dan kapan saat yang tepat untuk melakukan pemesanan kembali serta menghitung perbedaan biaya persediaan antara metode yang diterapkan HCB dengan metode EOQ. Penelitian dilaksanakan pada bulan Mei-April 2007. penelitian ini didesain sebagai studi kasus dengan menggunakan data primer dan sekunder. Pada penelitian ini pertama kali dilakukan adalah mengidentifikasi sistem pengendalian persediaan bahan baku di HCB, selanjutnya dilakukan analisis persediaan bahan baku untuk mengetahui jumlah pemakaian, biaya persediaan dan waktu tunggu pemesanan. Penentuan metode yang optimal dilakukan dengan membandingkan metode Perusahaan dengan metode EOQ.

Jenis bahan baku yang dianalisis adalah : Chicken Fillet, Liver, Hartz sp Nugget, Beef Nugget, Gizzard, Chicken by Pieces, Chicken Whole, Part Wing Cut. Pengawasan kualitas bahan baku dilakukan langsung oleh kepala bagian gudang melalui uji fisik yaitu dengan melihat warna, bau dan tekstur ayam yang baru diterima dari supplier berdasarkan Standar Nasional Indonesia (SNI).

Hasil penelitian menunjukkan bahwa Sistem pengadaan dan pengendalian persediaan jenis bahan baku yang diterapkan oleh HCB belum menerapkan metode pengendalain persediaan yang baik. Penggunaan semua jenis bahan baku pada perusahaan ini tidak didasarkan rencana kebutuhan bahan, sehingga pemesanan semua jenis bahan baku sering kali tidak sesuai dengan kebutuhan. Hal ini karena kurangnya perencanaan dan koordinasi dari setiap divisi perusahaan. Penggunaan bahan baku ayam didasarkan pada sistem First In First Out (FIFO), yaitu bahan baku yang terdahulu masuk akan dipergunakan dalam proses produksi terlebih dahulu.

iii

pengaman yaitu sebesar 10,04 kg, sedangkan persediaan maksimum sebesar 60,47 kg sedangkan titik pemesanan kembali sebesar 12,75 kg. Pemesanan optimal Chiken Whole total sebesar 145,15 kg dengan frekuensi pemesanan sebanyak 46 kali selama periode Januari-April 2007 dan persediaan pengaman sebesar 61,62 kg, persediaan maksimum sebesar 196,39 kg sedangkan titik pemesanan kembali sebesar 75,36 kg.

Metode EOQ menghasilkan total biaya persediaan untuk semua jenis bahan baku selama periode Januari-April 2007 sebesar Rp 873.986,66. Total penghematan biaya persediaan yang akan diperoleh perusahaan dengan metode EOQ adalah sebesar Rp1.531.946,8 sedangkan selisih biaya untuk persediaan pengaman yang dapat dihemat oleh HCB adalah sebesar Rp 243.823,32.

iv

ABSTRACT

The Chicken Material Inventory Analysis In Hartz Chicken Buffet (HCB) Bogor Sari, M.W., Wardani, D.U, and Cyrilla, L.

The aims of this research ware to analyze delivery system and inventory control of chicken materials which was applied by Hartz Chicken Buffet and also to ascertain an optimal inventory control method of Economic Order Quantity (EOQ). The result of this research showed that Hartz Chicken Buffet has not applied not optimal inventory control method. Chicken material inventory was not based on the plan of corporation needs. It was because of the corporation did not have the plan to produce as the result the order often much higher or lower than the needs. Based on EOQ method, the amount of chicken material order used to get close to the using. During January to April 2007, the calculation result for Chicken Fillet showed that Economic Order Quantity was the alternative method which gives is 50,43 kg with 14 frequency and Safety Stock the Chicken Fillet is 10,04 kg, but inventory maximum is 60,62 kg and Reorder Point is 12,75 kg. Economic Order Quantity of Chicken Whole is 145,15 kg which 46 frequency order, Safety Stock of material is 61,62 kg, inventory maximum is 196,39 kg and Reorder Point the Chicken Whole is 75,36 kg. EOQ method was the alternative method which gives the highest cost retrenchment. The total of inventory cost retrenchment during January to April 2007 for all chicken material was Rp 873.986,66. The highest cost retrenchment if HCB use the EOQ method was Rp 1.531.946,86.

v

ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

MARIANI WULAN SARI D34103057

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI INDUSTRI PETERNAKAN FAKULTAS PETERNAKAN

vi

ANALISIS BIAYA PERSEDIAAN BAHAN BAKU AYAM

DI RESTORAN HARTZ CHICKEN BUFFET (HCB)

BOGOR

Oleh

MARIANI WULAN SARI D34103057

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 25 September 2007

Pembimbing Utama Pembimbing Anggota

Ir. Hj Dewi Ulfah Wardani. MS Ir. Lucia Cyrilla ENSD., MSi

NIP. 131 878 914 NIP. 131 760 916

Dekan Fakultas Peternakan Institut Pertanian Bogor

vii

RIWAYAT HIDUP

Penulis dilahirkan di Pasuruan pada tanggal 2 Maret 1985. Penulis merupakan anak pertama dari empat bersaudara pasangan Bapak Mustachim Poernomo dan Ibu Arfiyah yang saat ini bertempat tinggal di Kecamatan Kebonagung, Kabupaten Pasuruan, Propinsi Jawa Timur.

Pendidikan formal penulis dimulai pada tahun 1991 di Sekolah Dasar Negeri 1 Kebonsari, Pasuruan dan lulus pada tahun 1997, kemudian melanjutkan pendidikan lanjutan menengah pertama di Sekolah Menengah Pertama Negeri 7 Pasuruan dan selesai pada tahun 2000. Pada tahun yang sama penulis melanjutkan pendidikan menegah atas di SMU Darul Ulum 3 Jombang dan selesai pada tahun 2003.

viii

KATA PENGANTAR

Alhamdulillahirobbilalamin, segala puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga skripsi yang berjudul “Analisis Persediaan Bahan Baku Ayam di Restoran Hartz Chicken Buffet (HCB) Bogor” ini dapat terselesaikan. Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada Program Studi Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Hartz Chicken Buffet (HCB) merupakan salah satu restoran yang menyediakan makanan dalam bentuk prasmanan dengan bahan baku utama ayam. Bahan baku ini merupakan produk peternakan yang mudah rusak sehingga dibutuhkan strategi khusus dalam pengadaan persediaannya. Pengadaan persediaan bahan baku ini berkaitan dengan alokasi biaya yang digunakan. Oleh karena itu, tindakan pengendalian perlu dilakukan agar persediaan dapat efisien. Terdorong oleh pemikiran tersebut, penulis melakukan penelitian yang bertujuan untuk menganalisis sistem pengadaan persediaan bahan baku yang diterapkan oleh HCB dan menentukan metode pengendalian persediaan ayam yang efisien bagi perusahaan.

Kritik dan saran yang membangun sangat diharapkan. Semoga karya ilmiah ini dapat memberikan manfaat bagi para pembaca dan terimakasih kepada semua pihak yang telah membantu.

Bogor, September 2007

ix

DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

PENDAHULUAN Latar Belakang... 1

Perumusan Masalah ... 2

Tujuan ... 2

KERANGKA PEMIKIRAN... 3

TINJAUAN PUSTAKA ... 5

Bahan Baku... 5

Definisi Restoran ... 6

Definisi Persediaan ... 5

Tipe dan Jenis Persediaan... 6

Fungsi dan Tujuan Persediaan... 7

Biaya Persediaan ... 8

Titik Pemesanan Kembali ... 11

Teknik Economic Order Quantity... 12

METODE PENELITIAN Lokasi dan Waktu... 14

Desain... 14

Data dan Instrumen ... 14

Analisis Data ... 14

Model Pengendalian Persediaan ... 16

Model Pemesanan Kembali... 16

Model Stokastik Economic Order Quantity... 17

Definisi Istilah... 18

GAMBARAN UMUM PERUSAHAAN Sejarah Hartz Chicken Buffet (HCB)... 20

x

Sistem Persediaan Bahan Baku HCB... 23

Optimalisasi Persediaan Bahan Baku... 29

Analisis Persediaan Pengaman ... 33

Analisis Titik Pemesanan Kembali... 36

Penentuan Persediaan Maksimum-Minimum ... 36

Perbandingan Antara Metode HCB dan EOQ ... 37

KESIMPULAN DAN SARAN Kesimpulan... 41

Saran... 41

UCAPAN TERIMAKASIH ... 42

DAFTAR PUSTAKA ... 43

xi

DAFTAR TABEL

Nomor Halaman

1. Komponen Biaya Pemesanan Bahan Baku 2007... 25

2. Komponen Biaya Penyimpanan Bahan Baku Tahun 2007... 25

3. Total Biaya Persediaan Bahan Baku HCB

Bulan Januari-April 2007... 28

4. EOQ, Frekuensi dan Persediaan Rata-Rata Bahan Baku

Bulan Januari-April 2007... 30

5. Biaya Persediaan Bahan Baku Metode EOQ... 32

6. Biaya Penyimpanan Persediaan Pengaman HCB

Bulan Januari-April 2007... 33

7. Perhitungan Waktu Tunggu Rata-rata dan Standard Deviasi ... 34

8. Tambahan Biaya Penyimpanan karena Adanya Persediaan Pengaman dengan Metode EOQ Periode Januari-April 2007 ... 35 9. Selisih Biaya Persediaan Pengaman dengan Metode HCB

dan EOQ Periode Januari-April 2007 ... 35

10. Perhitungan Titik Pemesanan Kembali Periode

Januari-April 2007 ... 36

11. Perbandingan Frekuensi Pemesanan antara Metode HCB

dan EOQ Periode Januari-April 2007 ... 39

12. Selisih Biaya Persediaan antara Metode HCB dan EOQ

xii

DAFTAR GAMBAR

Nomor Halaman 1. Kerangaka Pemikiran Penelitian ... 5

xiii

DAFTAR LAMPIRAN

Nomor Halaman

1. Pembelian dan Kebutuhan Bahan Baku Ayam di HCB

Periode Januari-April 2007 ... 44

2 Komponen Biaya Penyimpanan Periode

Januari-April 2007 ... 44

3. Perhitungan Rata-Rata Bahan Baku Ayam

di HCB Periode Januari-April 2007... 45

4. Perhitungan Biaya Persediaan Bahan Baku HCB... 46

5. Jumlah Pemesanan Optimal Bahan Baku Metode EOQ... 47 6. Perhitungan Rata-rata Bahan Baku Periode

Januari-April 2007 ... 48

PENDAHULUAN Latar Belakang

Bahan baku merupakan faktor penting yang harus dimanfaatkan secara efektif dan efisien dalam usaha menciptakan keuntungan bagi perusahaan, selain modal dan tenaga kerja. Salah satu cara memanfaatkan bahan baku secara efektif dan efisien adalah dengan pengendalian persediaannya

Pengendalian persediaan bahan baku merupakan fungsi manajerial yang sangat penting dalam perusahaan. Manajemen persediaan bahan baku merupakan salah satu bagian dari fungsi manajemen operasi, karena persediaan bahan baku memiliki dampak pada semua fungsi usaha terutama pemasaran dan keuangan. Suatu perusahaan perlu melakukan serangkaian kebijaksanaan dalam pengendalian persediaan yang memonitor dan menentukan tingkat persediaan yang harus dijaga, kapan persediaan harus diisi, dan berapa besar pemesanan yang harus dilakukan.

Penentuan kebutuhan bahan baku secara ekonomis merupakan keharusan, dalam lingkup pengendalian persediaan, terutama pada bahan baku yang memiliki tingkat pemesanan yang tinggi dan penyimpanan yang sulit, agar biaya persediaan yang tinggi dapat dihindari oleh pihak manajemen.

Hartz Chicken Buffet (HCB) merupakan salah satu restoran dengan bahan baku utama ayam broiler. Semakin banyaknya restoran dengan bahan baku sejenis dan persaingan yang semakin ketat menyebabkan HCB harus mampu mengendalikan persediaan bahan baku secara efisien agar ketersediaan stok bahan baku selalu terjaga.

Perumusan Masalah

2 yang tepat dalam pengendalian bahan baku sehingga diharapkan perusahaan dapat meminimumkan biaya produksinya. Metode yang bisa digunakan dalam pengendalian bahan baku adalah metode EOQ. Metode EOQ adalah metode yang digunakan untuk menentukan kuantitas pesanan persediaan yang meminimumkan biaya persediaan dan pemesanan. Model tersebut digunakan untuk menangani pemesanan barang-barang yang mudah rusak atau perishable goods dan beberapa jenis produk lainya yang memiliki masa relatif pendek.

Berdasarkan uraian diatas permasalahan yang dapat dirumuskan adalah : 1. Bagaimana sistem manajemen pengendalian persediaan bahan baku yang

diterapkan oleh HCB?

2. Berapa tingkat persediaan bahan baku yang optimal bagi HCB sehingga diperoleh biaya yang minimum?.

3. Berapa tingkat persediaan pengaman yang harus dilakukan oleh perusahaan dan kapan saat yang tepat untuk melakukan pemesanan kembali?

4. Berapa besar perbedaan biaya persediaan antara metode yang diterapkan HCB dengan metode EOQ?

Tujuan

Berdasarkan permasalahan diatas maka tujuan dari penelitian ini adalah:

1. Mempelajari sistem pengendalian persediaan bahan baku yang diterapkan oleh HCB.

2. Menghitung tingkat persediaan bahan baku yang optimal bagi HCB sehingga diperoleh biaya yang minimum dengan metode EOQ.

3. Menghitung tingkat persediaan pengaman yang harus dilakukan oleh perusahaan dan kapan saat yang tepat untuk melakukan pemesanan kembali. 4. Menghitung perbedaan biaya persediaan antara metode yang diterapkan HCB

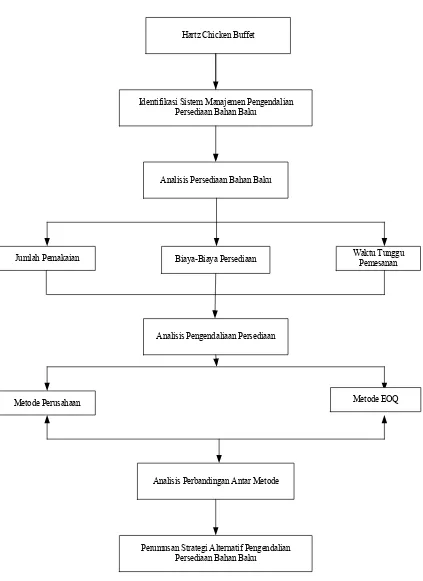

3 KERANGKA PEMIKIRAN

Semakin banyak bahan baku yang dibutuhkan untuk perusahan semakin sulit melakukan pengendalian persediaan bahan baku tersebut. Masalah utama dari persediaan adalah banyaknya bahan baku yang harus dipesan atau waktu pemesanan kembali dilakukan. Apabila perusahaan menanamkan terlalu banyak dananya dalam pesediaan, akan menyebabkan naiknya biaya penyimpanan yang tentunya mempunyai opportunity cost. Demikian pula apabila perusahaan tidak mempunyai persediaan yang mencukupi, dapat mengakibatkan terganggunya kontunitas proses produksi yang pada akhirnya menyebabkan menurunnya pendapatan perusahaan.

Berbagi metode dapat digunakan dalam upaya pengendalian persediaan bahan baku, diantaranya metode EOQ (Economi Order Quantity). Metode EOQ merupakan metode yang umum digunakan oleh banyak perusahaan dalam menentukan berapa banyak bahan baku yang harus dipesan. Metode ini digunakan untuk menangani pemesanan barang yang mudah sekali rusak/perishable good atau jenis produk lain yang masa pakai relatif pendek. Dalam penelitian yang dilakukan pertama kali adalah mengidentifikasi sistem manajemen pengendalian persediaan bahan baku yang dilakukan oleh HCB. Selanjutnya dilakukan analisis persediaan bahan baku untuk mengetahui berapa banyak jumlah pemakaian, biaya persediaan, dan waktu tunggu pemesanan yang dilakukan oleh HCB agar dapat menyelesaikan masalah utama yaitu meminimumkan biaya yang dihadapi perusahaan dengan tepat.

4 Hartz Chicken Buffet

Identifikasi Sistem Manajemen Pengendalian Persediaan Bahan Baku

Analisis Persediaan Bahan Baku

Jumlah Pemakaian Biaya-Biaya Persediaan Waktu Tunggu Pemesanan

Analisis Pengendaliaan Persediaan

Metode Perusahaan Metode EOQ

Analisis Perbandingan Antar Metode

Perumusan Strategi Alternatif Pengendalian Persediaan Bahan Baku

5 TINJAUAN PUSTAKA

Bahan baku

Salah satu unsur mutlak yang diperlukan dalam suatu proses produksi adalah bahan baku. Menurut Mulyadi (2000), bahan baku merupakan bahan yang membentuk bagian internal dari produk jadi, hal ini menunjukkan bahwa bahan baku merupakan salah satu faktor yang harus selalu diperhatikan untuk menjamin kelangsungan proses produksi itu sendiri.

Setiap proses produksi, suatu perusahaan harus selalu mempunyai kemampuan untuk dapat menggunakan sumber-sumber yang ada dalam perusahaan (internal resourses) sebanding bahan baku yang diolah menjadi produk. Dengan demikian banyaknya bahan baku yang dapat disediakan akan menentukan besarnya penggunaan sumber-sumber dalam perusahaan dan demikian pula dengan kelancaraannya (Assauri, 2004). Hal ini memperlihatkan bahwa bahan baku merupakan faktor yang sangat penting dalam suatu proses produksi, karena bila terjadi kekurangan bahan baku maka kegiatan perusahaan tidak dapat berjalan sempurna, bahkan dapat berhenti.

Definisi Restoran

6 Definisi Persediaan

Persediaan adalah suatu istilah umum yang menunjukkan segala sesuatu atau sumberdaya suatu organisasi yang disimpan untuk memenuhi permintaan yang meliputi bahan mentah, barang dalam proses, barang jadi atau produk akhir, bahan pembantu atau komponen-komponen lain yang menjadi bagian produk perusahaan. (Handoko, 2000). Keberadaan persediaan berkaitan dengan faktor waktu, faktor ketidakpastian, faktor diskontuinitas dan faktor ekonomi. Dalam pengendalian persediaan ada dua keputusan pokok yang perlu diambil, yaitu jumlah setiap kali pemesanan dan kapan pemesanan harus dilakukan.

Waters (1992) mendefinisikan persediaan sebagai sejumlah barang atau bahan baku yang disimpan untuk dipergunakan dimasa yang akan datang. Menurut Rangkuti (2004) sistem persediaan diartikan sebagai serangkaian kebijakan pengandalian yang memonitor tingkat persediaan yang harus dijaga, kapan persediaan harus disediakan dan berapa besar pemesanan yang harus dilakukan. Sistem ini bertujuan untuk menetapkan dan menjamin tersedianya sumberdaya dalam kualitas dan kuatitas dalam waktu yang tepat.

Tipe dan Jenis Persediaan

Setiap jenis persediaan mempunyai karakteristik tersendiri dan cara pengolahan yang berbeda. Menurut jenisnya, persediaan fisik dibedakan menjadi (Handoko,2000) :

1. Persediaan bahan mentah (raw material), yaitu persediaan barang-barang berwujud seperti baja, kayu dan komponen-komponen lainnya yang digunakan dalam proses produksi. Bahan mentah dapat diperoleh dari supplier dan atau dapat dibuat sendiri oleh perusahaan untuk digunakan dalam proses produksi selanjutnya.

2. Persediaan komponen rakitan (purchased parts/component), yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahaan lain, dimana secara langsung dapat dirakit menjadi suatu produk. 3. Persediaan bahan pembantu atau penolong (supplies), yaitu persediaan

7 4. Persediaan barang dalam proses (work in proccess), yaitu persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk tetapi masih perlu proses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual atau dikirm ke pelanggan.

Fungsi dan Tujuan Persedian

Menurut Handoko (2000) efisiensi operasional perusahaan dapat ditingkatkan karena berbagai fungsi penting persediaan antara lain meliputi:

1. Fungsi Decoupling

Fungsi penting persediaan adalah memungkinkan operasi perusahaan internal dan eksternal mempunyai kebebasan. Persediaan (decouples) ini menunjukkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier.

2. Fungsi Economic lot sizing.

Melalui penyimpanan persediaan, perusahaan dapat memproduksi dan membeli sumberdaya dalam kualitas yang dapat mempengaruhi biaya atau unit. Besaran lot size yang ekonomis ini perlu mempertimbangakan penghematan (potongan harga pembeliaan, biaya pengangkutan per unit lebih murah dan sebagainya) karena perusahaan melakukan pembelian dalam kualitas yang lebih besar dibandingkan dengan biaya-biaya yang timbul karena besarnya persediaan (biaya sewa gudang, investasi, resiko dan sebagainya)

3. Fungsi Antisipasi

8 Menurut Assauri (2004), fungsi persediaan yang diadakan mulai dari persediaan yang berbentuk bahan mentah sampai dengan barang jadi antara lain:

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan perusahaan.

2. Menghilangkan resiko material yang dipesan atau memenuhi kualifikasi, sehingga harus dikembalikan.

3. Menumpuk barang-barang yang dihasilkan secara musiman sehingga dapat digunakan, bila bahan itu tidak ada di pasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi.

5. Mencapai penggunaan mesin optimal.

6. Memberikan pelayanan (service) kepada pelanggan, dimana kebutuhan pelanggan dapat dipenuhi setiap saat, atau dengan kata lain memberikan jaminan tetap tersedianya barang jadi atau produk.

Tujuan sistem persediaan adalah meminimalkan investasi dalam sediaan, namun tetap konsisten dengan penyediaan tingkat pelayanan yang diminta.

Patricia (2004) dalam penelitiannya di Restoran Ayam goreng Fatmawati

Town Square Cilandak menyatakan bahwa persediaan karkas ayam yang diadakan bergantung pada permintaan konsumen, sedangkan permintaan yang terjadi selalu berfluktuasi. Oleh karena itu, persediaan pengaman perlu dilakukan untuk mengantisipasi fluktuasi tersebut. Besarnya persediaan pengaman yang dibutuhkan oleh Restoran Ayam Goreng Fatmawati Town Square Cilandak sangat dipengaruhi simpangan deviasi permintaan. Selain itu, ada waktu tunggu selama 3 jam (0,125) juga sangat mempengaruhi besarnya persediaan pengaman yang dilakukan. Persediaan pengaman yang dibutuhkan selama periode 15 April 2004 sampai dengan 14 Mei 2004 adalah 42 potong/hari dengan simpangan seviasi rata-rata 38 potong/hari.

Biaya Persediaan

9 menjadi empat kategori yang sangat menentukan jumlah optimal dari persediaan, yaitu:

1. Biaya pembelian atau produksi, biaya ini di bagi menjadi dua jenis biaya yaitu, a) kalau harga pembelian tetap maka biaya per satuan unit adalah juga tetap tanpa melihat jumlah yang dibeli, b) kalau diskon tersedia maka harga persatuan adalah variabel yang tergantung pada jumlah pembelian.

2. Set up (ordering) cost atau biaya pengadaan. Jika sifatnya pembelian, biaya ini mencakup biaya pemesanan, biaya penerimaan dan pemeriksaan, ongkos kuintasi-kuintasi dan dokumen lainnya untuk menjamin lancarnya arus barang, biaya telepon dan lain-lain. Jika sifatnya produksi, biaya ini mencakup biaya yang diperlukan untuk proses produksi seperti perbaikan mesin, penambahan mesin baru, mendapat bahan baku dan memperoleh tenaga kerja.

3. Holding (carrying) costs atau biaya penyimpanan, terdiri dari semua biaya yang berhubungan dengan biaya penyimpanan barang dalam stock. Biaya ini meliputi biaya modal yang tertanam dalam persediaan, sewa gudang, asuransi, pajak, ongkos bongkar muat, harga penyusutan, harga kerusakan dan penurunan harga. Biasanya biaya ini sebanding dengan jumlah persediaan dalam gudang,

4. Stock out (shortage) cost, yaitu biaya yang timbul akibat tidak terpenuhinya kebutuhan langganan. Jika pelanggan mau menunggu, maka biaya terdiri ongkos produksi yang terburu-buru. Jika pelanggan tidak mau menunggu, biaya terdiri dari kehilangan keuntungan dan lebih-lebih lagi kehilangan kepercayaan.

Pembuatan setiap keputusan akan mempengaruhi jumlah persediaan, biaya variabel-variabel berikut ini harus dipertimbangkan, diantaranya (Handoko, 2000):

1. Biaya penyimpanan (holding cost atau carrying cost)

10 a) Biaya-biaya fasilitas penyimpanan (termasuk penerangan, pemanas atau

pendingin).

b) Biaya modal (opportunity cost of capital, yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan)

c) Biaya keusangan.

d) Biaya perhitungan fisik dan konsiliasi laporan.. e) Biaya ansuransi persediaan.

f) Biaya pajak persediaan.

g) Biaya kerusakan, pencurian atau perampokan. Biaya penanganan persediaan dan sebagainya.

2. Biaya pemesanan atau pembelian (order cost atau procurement cost). Biaya-biaya pemesanan secara terperinci meliputi:

a) Pemrosesan pesanan dan biaya ekspedisi. b) Upah.

c) Biaya telepon.

d) Pengeluaran surat menyurat.

e) Biaya pengepakan dan penimbangan. f) Biaya pemeriksaan penerimaan. g) Biaya pengiriman ke gudang.

h) Biaya hutang lancar dan sebagainya.

Secara normal, biaya per pesanan (di luar biaya bahan dan potongan kualitas) tidak naik bila kuantitas pesanan bertambah besar. Tetapi, bila semakin banyak komponen yang dipesan, jumlah persediaan per periode turun, maka biaya pemesanan total naik.

3. Biaya kehabisan atau kekurangan bahan (shortage cost).

Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya kekurangan bahan sulit diukur dalam praktek, terutama karena kenyataan bahwa biaya ini sering merupakan opportunty cost, yang sulit diperkirakan secara objektif. Biaya kekurangan bahan meliputi:

11 d) Biaya ekspedisi.

e) Selisih harga.

f) Terganggunya operasi.

g) Tambahan pengeluaran kegiatan manajerial dan sebagainya.

Penelitian mengenai manajemen persediaan dilakukan Astuti (2002), yang melakukan penelitian tentang pengendalian persediaan bahan baku susu bubuk pada PT Mirota KSM Inc, Yogyakarta. Analisis pengendalian persediaan susu bubuk PT Mirota KSM Inc menggunakan metode Economic Order Quantity (EOQ) dan model persediaan probabilistik yang terdiri dari persediaan pengaman (Safety Stock) dan titik pemesanan kembali (Reorder Point). Penggunaan model EOQ ini atas dasar sifat bahan baku yang mudah rusak mengharuskan susu bubuk digunakan secara kontinu serta letak pemasok yang jauh dari lokasi perusahaan sehingga perusahaan membutuhkan suatu model pengendalian persediaan yang mudah diterapkan perusahaan dan membantu perusahaan dalam menentukan persediaan pengaman agar proses produksi berjalan lancar. Hasil analisis menunjukkan bahwa biaya persediaan berdasarkan kebijakan pengendalian persediaan dengan metode EOQ lebih kecil dibandingkan dengan biaya persediaan berdasarkan kebijakan pengendalian yang dilakukan perusahaan. Perusahaan dapat menghemat biaya persediaan jika menggunakan metode EOQ sebagai model pengendalian persediaannya.

Menurut Prawirosentono (1997) terdapat beberapa faktor yang menentukan besarnya persediaan yang harus diadakan, dimana faktor-faktor tersebut saling bertautan satu sama lain. Adapun faktor-faktor tersebut adalah (1) Perkiraan pemakain bahan baku; (2) Harga bahan; (3) Biaya persediaan; dan (4) Waktu tunggu pemesanan (lead time)

Titik Pemesanan Kembali (Reorder Point/ROP)

Pemesanan kembali bahan baku dilakukan untuk mempertahankan jumlah bahan baku persediaan agar tetap dapat optimal. Dengan adanya ketidakpastian dari luar perusahaan berupa ketidakpastian kedatangan pesanan bahan baku maka perlu ditentukan waktu pemesanan kembali.

12 persediaan yang ada pada suatu saat dimana pesanan harus diadakan kembali (Assauri, 2004) waktu kedatangan bahan baku ada yang bersifat pasti (konstan) dan berubah-ubah (variasi). Secara umum model titik pemesanan kembali ditentukan oleh sifat waktu dan sifat tingkat pemakaian (Rangkuti, 2004)

Teknik Economic Order Quality (EOQ)

Teknik EOQ merupakan teknik persediaan yang tertua dan paling umum dikenal. Model ini mengidentifikasikan kuantitas pemesanan/ pembelian optimal dengan tujuan meminimumkan biaya persediaan yang terdiri dari biaya pemesanan dan biaya penyimpanan.

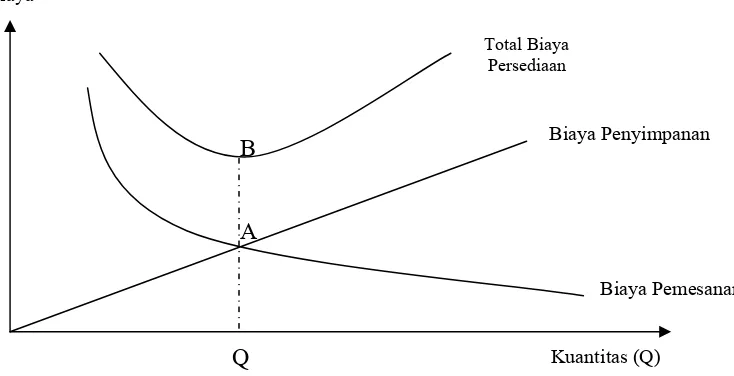

Tujuan dari sebagian besar model persediaan adalah meminimumkan biaya total. Dengan asumsi-asumsi yang diberikan, biaya-biaya yang signifikan adalah biaya pemesanan (set up cost) dan biaya penyimpanan (holding cost/ carrying cost). Biaya-biaya lain seperti biaya satuan itu sendiri adalah konstan. Sehingga dengan meminimalkan jumlah pemesanan dan penyimpanan berarti dapat meminimalkan biaya total. Penjelasan mengenai biaya-biaya tersebut dapat dilihat dalam gambar 2.

B

A

Gambar 2. Hubungan antara Kedua Jenis Biaya Persediaan Sumber : Handoko, 2000.

Titik A merupakan kondisi dimana biaya persediaan mencapai kondisi yang optimal. Pada titik ini, biaya penyimpanan dan biaya pemesanan besarnya sama, sehingga total biaya persediaan adalah B, yang besarnya sama dengan dua kali A. Pada kurva TC (total cost) terlihat bahwa titik B ini merupakan titik yang paling

Biaya

Kuantitas (Q) Q

Biaya Penyimpanan Total Biaya

Persediaan

13 rendah, artinya titik yang memberikan biaya persediaan paling rendah, artinya titik yang memberikan biaya persediaan paling minimal.

Model EOQ dapat diterapkan jika asumsi-asumsi ini terpenuhi (Handoko, 2000) :

1) Permintaan akan produk adalah konstan, seragam dan diketahui (deterministik).

2) Harga per unit produk adalah konstan.

3) Biaya penyimpanan per unit per tahun (H) adalah konstan. 4) Biaya pemesanan per pesanan (S) adalah konstan.

5) Waktu antara pesanan dilakukan dengan barang-barang diterima (Lead time, L) adalah konstan.

6) Tidak terjadi kekurangan bahan atau back order.

Waktu tunggu perlu diperhatikan untuk mengatasi ketidakpastian bahan baku yang berasal dari luar perusahaan, karena seringkali tenggang waktu yang terjadi antara pemesanan dengan saat pengiriman atau diterimanya bahan tersebut tidak terlalu sama. Sedangkan persediaan pengaman berfungsi melindungi atau menjaga terjadinya kekurangan bahan baku yang lebih besar dari perkiraan semula atau keterlambatan dalama penerimaan bahan baku yang dipesan.

14 METODE PENELITIAN

Lokasi dan Waktu

Penelitian ini dilakukan di Restoran Hartz Chicken Buffet yang berlokasi di Jalan A.Yani no 16. Bogor. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan bahwa perusahaan ini merupakan restoran yang cukup berpengalaman dan terkenal khususnya di wilayah Bogor. Penelitian ini dilaksanakan pada bulan Mei - Juni 2007.

Desain Penelitian

Penelitian ini didesain sebagai suatu studi kasus yang bersifat deskriptif analitis. Unit analitis yang diteliti yaitu Restoran Hartz Chicken Buffet. Penelitian ini menganalisis mengenai manajemen persediaan bahan baku ayam yang dilakukan oleh HCB berhubungan dengan biaya persediaan bahan baku ayam.

Data dan Instrumentasi

Data yang dikumpulkan dalam peneltian ini adalah data primer dan data sekunder. Data primer dikumpulkan melalui pengamatan, pencatatan langsung di lapangan dan wawancara dengan pihak perusahaan yang berupa data mengenai kebijakan pengadaan dan penanganan bahan baku di perusahaan yang mencakup jenis bahan baku yang digunakan, jumlah kebutuhan, waktu tunggu pembelian bahan baku, pemasok, sistem pemesanan dan penyimpanannya. Data sekunder dikumpulkan melalui catatan-catatan yang dimiliki perusahaan, bahan pustaka, laporan perusahaan dan instansi terkait.

Analisis Data

Analisis data dilakukan dengan menggunakan metode EOQ. Data yang telah diperoleh diolah kemudian dibandingkan dengan metode yang digunakan oleh perusahaan, untuk menentukan metode pengendalian persediaan yang optimal.

Analisis Persediaan Bahan Baku

15 Volume pemakaian ini didasarkan pada data historis perusahaan atau dilakukan pendugaan berdasarkan informasi yang relevan. Volume pemakaian bahan baku dapat menunjukkan besarnya permintaan bahan baku termasuk salah satu variabel penentu kuatitas pesanan optimal.

b. Penyesuaian dan Penentuan Waktu Tunggu

Tujuan dari waktu tunggu ini adalah untuk menentukan pelaksanaan pesanan sehingga bahan baku dapat diterima pada saat yang tepat. Waktu tunggu diperoleh di catatan perusahaan.

c. Biaya Persediaan

Analisis persediaan terdiri dari biaya penyimpanan dan biaya pemesanan. Analisis dilakukan dengan cara mengumpulkan dan mengelompokkan komponen-komponen biaya penyimpanan dan pemesanan berdasarkan definisi masing-masing biaya tersebut, sehingga didapat biaya total persediaan bahan baku. Secara sistematis biaya pemesanan dapat dirumuskan sebagai berikut :

OC = S .

Q D

Keterangan :

OC = Biaya pemesanan per periode/ordering cost (Rp/bulan) S = Biaya pemesanan per pesanan (Rp/pesanan)

D = Penggunaan yang diperkirakan per periode waktu (kg) Q = Jumlah yang dipesan dalam unit (kg)

Sedangkan biaya penyimpanan dapat dirumuskan sebagai berikut : Ch = H

2

Q

Keterangan :

Ch = Total biaya penyimpanan per periode/holding cost (Rp/bulan) H = Biaya simpan per unit per periode (Rp/unit)

2

Q

= Tingkat rata-rata persediaan (kg) Total biaya persediaan adalah :

16 Model Pengendalian Persediaan

a. Persediaan Pengaman ( Safety Stock )

Persediaan pengaman (SS) berguna untuk menjaga kemungkinan terjadinya kekurangan bahan baku. Kemungkinan terjadinya kekurangan bahan baku dapat disebabkan karena penggunaan banan baku yang lebih besar dibandingkan perkiraan sebelumnya, atau karena keterlambatan datangnya bahan baku yang dipesan. karena berfungsi sebagi cadangan untuk menjamin keselamatan atau kelancaran produksi, maka persediaan pengaman ini merupakan batas persediaan minimum yang harus dilakukan.

Secara umum besarnya persediaan pengaman bahan baku dapat ditentukan dengan rumus : (Assauri, 1999)

SS = z (Lt(∂d+d.∂Lt)

Dimana : d = tingkat pemakaian bahan baku rata-rata (kg) ∂d = standar devisiasi pemakaian bahan baku Lt = rata-rata waktu tunggu

Z = tingkat pelayanan SS = safety stock (kg)

Tingkat Pemesanan Kembali ( Reorder Point/ROP)

Pemesanan kembali bahan baku dilakukan untuk mempertahankan jumlah persediaan agar tetap optimal. Dengan adanya ketidakpastian dari luar perusahaan berupa ketidakpastian kedatangan bahan baku maka perlu ditentukan waktu pemesanan kembali.

ROP = ( L×D ) + SS Keterangan :

ROP = titik pemesanan kembali (kg) L = waktu tunggu per hari

17 Model Stokastik Ekonomic Order Quantity (EOQ)

Model ini digunakan untuk menentukan kuantitas pemesanan (pembelian) bahan baku ayam yang ekonomis sehingga dicapai tingkat persediaan yang optimal yaitu dengan meminimumkan biaya penyimpanan dan biaya pemesanan bahan baku ayam.

Biaya pemesanan per hari = S

Q D

Keterangan : S = biaya pemesanan per hari (Rp)

D = jumlah bahan baku ayam yang dibutuhkan per hari (kg) Q = jumlah unit bahan baku ayam yang dipesan (kg/ekor) Biaya penyimpanan per hari = H

2

Q

Keterangan : H = biaya penyimpanan per unit bahan baku ayam per hari (Rp)

2

Q

= jumlah rata-rata persediaan bahan baku ayam yang di simpan (kg)

Jika persamaan diatas digabungkan maka akan diperoleh persamaan biaya total persediaan selama satu hari yaitu :

Total biaya persediaan per hari = S

Q D

+ H 2

Q

Untuk menentukan Q (kuantitas pemesanan karkas ayam) yang meminimisasikan biaya total persedian per periode, maka persamaan diatas di deferensialkan terhadap Q dan persamaan diferensial tersebut sama dengan nol.

0 ) 2 (

= +

dQ Q H Q D S d

Dengan menyederhanakan persamaan deferensial tersebut, maka akan diperoleh formula untuk menentukan jumlah persediaan pemesanan/pembelian yang ekonomis (EOQ), yaitu :

EOQ =

H SD 2

atau Q* =

H SD 2

18 Frekuensi pemesanan bahan baku ayam dalam satu periode (F) adalah jumlah kebutuhan bahan baku ayam satu periode (D) dibagi jumlah pemesanan bahan baku ayam yang ekonomis (Q*), yaitu :

F = *

Q D

Definisi Istilah

1. Persediaan adalah sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan kebutuhan permintaan atau sumber daya yang digunakan untuk masa yang akan datang. Persediaan dihitung dalam satuan kilogram (kg). 2. Bahan baku adalah bahan yang membentuk bagian menyeluruh dari suatu

produk jadi, dan merupakan bagian pengeluaran terbesar dalam memproduksi barang. Bahan baku dihitung dalam satuan kilogram (kg).

3. Biaya pemesanan (ordering cost) yaitu keseluruhan biaya yang terjadi mulai dari pemesanan bahan sampai tersedianya bahan di gudang. Biaya pemesanan dihitung dalam satuan rupiah (Rp).

4. Biaya penyimpanan (carrying cost atau holding cost) yaitu keseluruhan biaya yang dikeluarkan berkaitan dengan penyimpanan bahan di gudang dan bersifat variabel terhadap tingkat persediaan. Biaya penyimpanan dihitung dalam satuan rupiah (Rp).

5. Biaya kekurangan bahan (stockout cost) yaitu keseluruhan biaya yang timbul akibat tidak terpenuhinya permintaan atau tidak tersedianya bahan pada saat dibutuhkan.

6. Biaya total persediaan yaitu jumlah biaya yang digunakan dalam proses produksi, merupakan penjumlahan dari biaya pemesanan, biaya penyimpanan dan biaya kekurangan bahan.

7. Frekuensi pemesanan yaitu besarnya kebutuhan bahan baku per periode di bagi dengan jumlah pemesanan per pesanan dalam satu periode (tahunan).

19 9. Waktu tunggu (lead time) yaitu selisih waktu antara saat dilakukan pemesanan

sampai dengan bahan baku diterima. Waktu tunggu dapat dihitung dalam hari atau bulan, tergantung dari sifat dan kebutuhan bahan yang diperlukan perusahaan.

10.Back Order yaitu pemesanan kembali apabila barang yang dipesan tidak dapat dipenuhi saat itu oleh penjual.

11.Tingkat Pelayanan adalah kemungkinan bahwa permintaan produk jadi tidak akan melebihi tingkat persediaan yang ada selama waktu tenggang.

12.Optimalisasi adalah kondisi terbaik yang dapat dicapai opleh perusahaan dalam mengendalikan persediaannya. Kondisi optimal dalam penelitian ini dapat dilihat dari segi jumlah dan biaya bahan baku yang harus dikeluarkan oleh perusahaan. 13.Optimalisasi cost of capital adalah merupakan biaya yang dikorbankan akibat

20 GAMBARAN UMUM PERUSAHAAN

Sejarah Hartz Chicken Buffet

Hartz Chicken Buffet (HCB) merupakan restoran prasmanan yang berasal dari Houston, Texas, Amerika Serikat. Di tempat asalnya, HCB menggunakan dua sistem pelayanan yaitu A-La-Carta dan Buffet. Sedangkan di Asia Pasific hanya menyajikan makanan secara Buffet terbukti digemari oleh para pelanggan.

Kesuksesan dalam hal memuaskan konsumen membuat restoran ini berkembang dengan pesat. Sampai dengan akhir 2006, jumlah restoran HCB yang ada di seluruh dunia mencapai 48 buah, dimana 47 lokasi dibangun dengan sistem waralaba, sedangkan satu lokasi yang berada di Houston dibangun oleh pemilik sistem waralaba dan berfungsi sebagai tempat pelatihan.

HCB Kawasan Asia pertama kali dibangun di Kuching, Malaysia pada tahun 1990. Kehadiran HCB di sana menjadi pukulan yang berarti bagi restoran lokal yang ada. Menu yang disajikan sangat memuaskan para tamu, antara lain menyajikan berbagai menu ayam, juga menyajikan berbagai salad yang dapat divariasikan menurut selera anda. Menu hangat dengan berbagai macam olahan daging dan sayuran, serta berbagai macam makanan penutup seperti icecream, kue-kue, puding, buah segar dan minuman hangat maupun dingin.

Indonesia adalah negara Asia kedua yang mengembangkan HCB dengan sangat pesat. Restoran yang pertama dibangun di Lippo Super Mall, kemudian berkembang dengan jumlah restoran yang mencapai 9 buah yang semuanya berada di kawasan Jabotabek dan Bali.

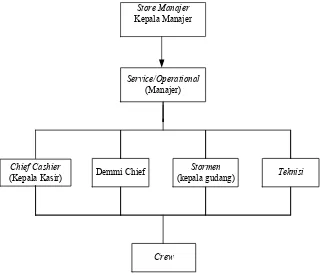

21 Tenaga Kerja

Restoran Hartz Chicken Buffet Bogor memiliki 40 orang karyawan, yang terdiri dari kepala cabang (store manager), service/operational manager, demmichief

(juru masak), storeman (kepala gudang), chief cashier (kepala kasir), teknisi, dan

crew. Secara lengkap struktur organisasi yang ada di Hartz Chicken Buffet Bogor dapat dilihat pada Gambar 3.

Store Manajer Kepala Manajer

Service/Operational (Manajer)

Chief Cashier

(Kepala Kasir) Demmi Chief Teknisi

Crew

Stormen (kepala gudang)

Gambar 3. Struktur Organisasi di Hartz Chicken Buffet Bogor. Sumber : Manajemen Hartz Chicken Buffet Bogor, 2006.

Tugas dan wewenang masing-masing jabatan sebagai berikut : 1. Kepala cabang (store manager)

Tugas kepala cabang adalah menjalankan operasional restoran secara efektif dan efisien sesuai dengan tugas dan deskripsi pekerjaannya. Kepala cabang dalam menjalankan tugasnya dibantu oleh service atau operational manager.

2.Service atau operational manager

22

manager dibantu oleh beberapa supervisor yaitu demmi chief, storeman, chief cashier, danteknisi.

3. Demmi chief

Demmi chief bertanggung jawab terhadap penyediaan dan penyajian produk atau menu makanan, kualitas makanan, serta proses pengadaan bahan baku.

4. Storeman atau Kepala Gudang

Kepala Gudang bertanggung jawab terhadap analisis inventory, mengawasi persediaan dan keluar masuknya barang, serta mengawasi pemakaian dan melakukan pemesanan bahan baku. Kepala gudang bertanggung jawab kepada

demmi chief. 5. Chief cashier

Chief cashier bertanggung jawab terhadap transaksi-transaksi harian dan membuat laporan keuangan.

6. Teknisi

Teknisi bertanggung jawab atas pengadaan dan pemeliharaan peralatan dan perlengkapan.

23 HASIL DAN PEMBAHASAN

Sistem Persediaan Bahan Baku HCB

Jenis dan Kualitas Bahan Baku

Hartz Chicken Buffet (HCB) dalam proses produksinya menggunakan bermacam-macam bahan baku sesuai dengan macam menu yang disajikan. Jenis produk olahan yang disajikan antara lain: Chicken Fillet, Liver, Hartz sp Nugget, Beef Nugget, Gizzard, Chicken by Pieces, Chicken Whole, Part Wing Cut. Pengadaan semua jenis bahan baku dilakukan berdasarkan kebutuhan sesuai dengan rata-rata pemakaian periode sebelumnya. Perusahaan menetapkan standar mutu bahan baku yang diterima dari supplier untuk menjaga kualitas menu. Semua jenis bahan baku yang akan dianalisis merupakan bahan baku yang paling banyak digunakan dibandingkan dengan jenis bahan baku lainnya. Perusahaan menerima pasokan bahan baku dari beberapa suplier tergantung jenis bahan baku yang mereka butuhkan. Semua jenis bahan baku karkas ayam dipesan dari PT Charoen Pokphand yang berlokasi di Jakarta. Beberapa hal yang perlu diperhatikan untuk semua jenis bahan baku dalam penerimaan bahan baku dari supplier, yaitu tekstur, warna kulit, kesegaran, bau, wadah pengangkutan.

HCB menerapkan kebijakan pengawasan kualitas semua jenis bahan baku sesuai dengan standar mutu untuk menjamin kebersihan makanan. Penanganan bahan baku harus dilakukan dengan benar sesuai dengan jenis bahan baku untuk menghindari kontaminasi. Standard mutu yang ditetapkan berlaku bagi semua gerai HCB di Indonesia.

Proses Pengadaan dan Penyimpanan Semua Jenis Bahan Baku

HCB sebagai perusahaan franchise atau waralaba memiliki tujuan mendapatkan keuntungan yang besar dalam penjualannya. Manajemen pengadaan dan pengendalian bahan baku merupakan salah satu upaya yang dapat dilakukan perusahaan untuk mencapai target tersebut.

Proses pengadaan semua jenis bahan baku dilakukan oleh demmi chief dan

24 setelah pemesanan. Jumlah pemesanan disesuaikan dengan jenis bahan baku, kebutuhan bahan baku menurut menu, dan ketahanan suatu bahan baku.

Pengadaan bahan baku oleh supplier melalui kesepakatan kerjasama (kontrak) untuk keamanan transaksi agar tidak ada pihak yang merasa dirugikan. Kesepakatan kontrak berisi kesepakatan harga bahan baku, kesanggupan menyediakan bahan baku yang dipesan, sistem pembayaran, sistem pembiayaan transportasi dan sebagainya. Apabila ada perubahan isi kesepakatan, kedua pihak harus mengusulkan sebulan sebelumnya. Sebelum melakukan perubahan harga,

supplier harus memberitahukan terlebih dahulu kepada divisi purchase sebulan sebelumnya. Apabila kedua pihak sepakat dengan perubahan isi kesepakatan maka isi kesepakatan kontrak diubah sesuai dengan perubahan tersebut.

Semua jenis bahan baku yang dipesan oleh divisi purchase akan dikirim pihak supplier pada keesokan harinya, kemudian dilakukan pemeriksaan oleh

storeman saat semua jenis bahan baku datang sebelum masuk gudang. Pemeriksaan yang dilakukan meliputi kuantitas yaitu berat karkas dan kualitas pesanan meliputi: tekstur, warna kulit atau daging, kesegaran, bau, konsistensi otot dada dan paha, serta wadah pengangkutan,

Penyimpanan persediaan bahan baku ditempatkan dalam gudang sesuai jenis bahan baku. Bahan baku kering yang tahan lama ditempatkan di gudang dengan kondisi ventilasi udara yang baik, sedangkan bahan baku segar yang cepat rusak seperti ayam, daging, sayuran dan buah-buahan ditempatkan dalam pendingin

chiller. Chiller dibagi dua bagian yaitu freezer dengan suhu - 50C untuk menyimpan ayam dan daging, dan bagian luarnya yang bersuhu 4-100C, biasanya untuk menyimpan sayuran.

Proses penyimpanan bahan baku dikemas dalam kemasan hampa udara

vakum pack untuk tetap menjaga kualitas bahan baku. Bahan baku yang telah dikemas kemudian ditempatkan dalam container atau keranjang di dalam chiller

25 Penentuan Biaya Persediaan

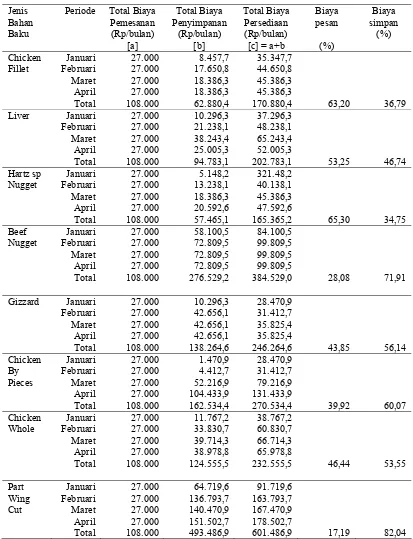

Secara umum total biaya persediaan pada restoran HCB terdiri dari biaya pemesanan dan biaya penyimpanan. Biaya pemesanan adalah biaya yang dikeluarkan untuk pengadaan bahan baku. Komponen biaya pemesanan semua jenis bahan baku terdiri dari biaya telepon dan biaya adminstrasi, sedangkan untuk biaya angkut dibebankan pada supplier. Setiap kali melakukan pemesanan semua jenis bahan baku, rata-rata membutuhkan biaya telepon sebesar Rp 12.000 atau 66,67 persen dari total biaya pemesanan, dan biaya administrasi sebesar Rp 6.000,00 atau 33,33 persen dari total biaya pemesanan. Komponen biaya pemesanan semua jenis bahan baku pada HCB untuk setiap pemesanan lebih lengkap dapat dilihat pada Tabel 1.

Tabel 1. Komponen Biaya Pemesanan Bahan Baku Tahun 2007. Jenis Biaya Rp/Pesanan Persen

Biaya Telepon Biaya Administrasi

Total

12.000 6.000

18.000

66,67 33,33

100,00

Sumber : Manajemen HCB, 2007

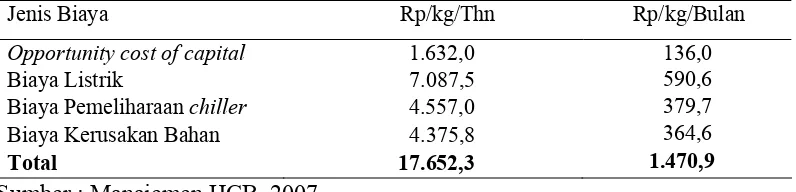

Total biaya penyimpanan terdiri dari opportunity cost, biaya listrik, biaya pemeliharaan chiller, dan biaya kerusakan bahan baku. Tabel 2 menunjukkan komponen biaya penyimpanan semua jenis bahan baku pada restoran HCB selama tahun 2007.

Tabel 2. Komponen Biaya Penyimpanan Bahan Baku Tahun 2007 Jenis Biaya Rp/kg/Thn Rp/kg/Bulan

Opportunity cost of capital 1.632,0 136,0

Biaya Listrik 7.087,5 590,6

Biaya Pemeliharaan chiller 4.557,0 379,7

Biaya Kerusakan Bahan 4.375,8 364,6

Total 17.652,3 1.470,9

Sumber : Manajemen HCB, 2007

26 sebesar 10,8 persen per tahun. Tingkat suku bunga deposito yang digunakan berasal dari Bank Lippo karena HCB menyimpan dana perusahaan pada bank ini. Biaya listrik dihitung dari pemakaian listrik yang dibebankan pada chiller. Biaya pemeliharaan chiller meliputi biaya pengisian freon dan biaya perbaikan apabila mengalami kerusakan. Biaya kerusakan bahan baku dihitung dengan rata-rata semua jenis bahan baku yang rusak dikalikan dengan harga beli semua jenis bahan baku.

Pengendalian Persediaan Bahan Baku

Penggunaan semua jenis bahan baku berdasarkan metode First In First Out

(FIFO) yang berarti barang yang terdahulu masuk akan dipergunakan dalam proses produksi terlebih dahulu. Metode ini dipilih untuk menghindari terjadinya penurunan mutu bahan baku karena semakin lama disimpan. Pemakaian bahan baku dicatat dan diawasi oleh storeman. Pemesanan semua jenis bahan baku yang dilakukan oleh pihak manajemen HCB jumlahnya tidak tetap, tergantung permintaan produk pada periode sebelumnya dan jumlah stock semua jenis bahan baku digudang, tidak didasarkan pada rencana produksi karena perusahaan tidak memiliki rencana produksi. Kurangnya perencanaan sering kali menyebabkan terjadinya penumpukan bahan baku di gudang.

Persediaan bahan baku HCB pada bulan Januari-April 2007 menunjukkan bahwa dari kedelapan bahan baku yang diteliti, Chicken Whole merupakan jenis bahan baku dengan jumlah pembelian dan kebutuhan bahan tertinggi. Jumlah pembelian tertinggi adalah pada bulan Maret yaitu sebesar 480 kg dan pembelian terendah adalah Chicken Fillet pada bulan Januari yaitu sebesar 48 kg. Sedikitnya pembelian pada jenis ini dikarenakan Chicken Fillet hanya digunakan untuk masakan campuran atau soup.

27 jumlah kebutuhan bahan dengan jumlah pemesanan. Semakin besar jumlah

pemesanan maka frekuensi pembeliaannya akan semakin kecil. Jenis bahan baku dengan jumlah kebutuhan tertinggi terjadi pada Chicken

Whole. Jumlah kebutuhan Chicken Whole yaitu sebesar 474 kg, sedangkan untuk jumlah kebutuhan terendah pada bulan Januari sebesar 36,5 kg adalah Chicken Fillet. Besarnya jumlah kebutuhan untuk Chicken Whole disebabkan oleh besarnya permintaan produk jadi. Permintaan produk jadi pada Chicken Whole ini dikarenakan Chiken Whole adalah ayam utuh tanpa ceker dan kepala yang dipanggang rasanya yang cukup enak sehingga para konsumen lebih memilih masakan ini daripada yang lain, selain rasanya enak masakan ini cukup memuaskan konsumen. Persediaan semua jenis bahan baku secara terperinci dapat dilihat pada Lampiran 1.

Berdasarkan data persediaan awal, pembelian dan kebutuhan bahan akan diperoleh nilai persediaan akhir. Nilai dari persediaan awal dan akhir ini akan digunakan untuk menentukan nilai persediaan rata-rata di gudang. Banyaknya frekuensi pemesanan dan persediaan rata-rata akan mempengaruhi besarnya biaya persediaan yang harus dikeluarkan oleh HCB. Perhitungan nilai persediaan rata-rata dan biaya persediaan HCB secara terperinci dapat dilihat pada Lampiran 3 dan 4.

28

Periode Total Biaya Pemesanan

(Rp/bulan) [a]

Total Biaya Penyimpanan

(Rp/bulan) [b]

Total Biaya Persediaan Liver Januari

Februari

Gizzard Januari Februari

29 harus dikeluarkan oleh HCB untuk Part Wing Cut karena besarnya persediaan rata-rata. Tingginya persediaan rata-rata dikarenakan besarnya nilai persediaan awal pada periode sebelumnya.

Komponen biaya persediaan terbesar untuk semua bahan baku adalah berasal dari biaya pemesanan. Total biaya pemesanan selama Periode Januari-April untuk Beef Nugget, Gizzard, Chicken by Pieces, Chicken Whole dan Part Wing Cut adalah sebesar 71,91; 56,14; 60,07; 53,55; 82,04 persen dari biaya persediaan. Hal ini menunjukkan perusahaan melakukan pemesanan dengan frekuensi sering tanpa memperhatikan persediaan rata-rata yang ada di gudang sehingga, menyebabkan menumpuknya persediaan bahan baku yang ada di gudang. Namun perusahaan masih beranggapan jumlah tersebut masih belum melampaui kapasitas freezer. Hal tersebut tidak menjadi masalah yang berarti bagi perusahaan.

Optimalisasi Persediaan Bahan Baku

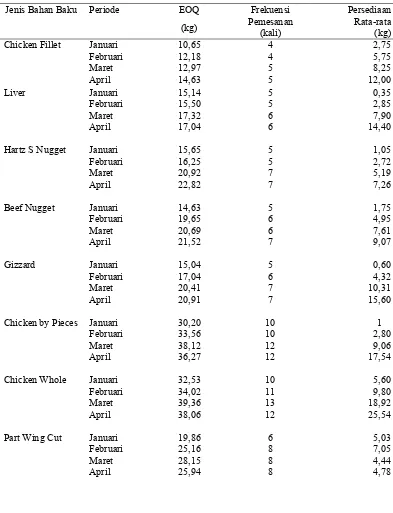

Optimalisasi persediaan semua jenis bahan baku berdasarkan metode EOQ adalah meminimalkan biaya total untuk penyimpanan dan pemesan, karena antara biaya penyimpanan dan biaya pemesanan terdapat trade off. Biaya penyimpanan akan besar bila frekuensi pemesanan rendah atau kecil. Sebaliknya bila frekuensi pemesanan tinggi atau sering, maka biaya pemesanan menjadi besar sehingga biaya penyimpanan menjadi kecil. Pengendalian persediaan bahan baku dengan metode EOQ menjelaskan bagaimana perusahaan dapat memesan bahan baku dalam jumlah pemesanan dan frekuensi pemesanan yang optimal dengan biaya persediaan yang minimal. Perhitungan pengendalian persediaan bahan baku jumlah pemesanan optimal dan persediaan rata-rata dengan metode EOQ dapat dilihat pada Lampiran 5.

30 Tabel 4. EOQ, Frekuensi dan Persediaan Rata-Rata Bahan Baku Bulan

Januari-April 2007. Chicken Fillet Januari

Februari Liver Januari

Februari

Hartz S Nugget Januari Februari

Beef Nugget Januari Februari

Chicken by Pieces

Chicken Whole

Part Wing Cut

31 dan persediaan rata-rata dapat dihitung biaya persediaan bahan baku dengan metode EOQ. Perhitungan tersebut dapat dilihat pada Lampiran 6 dan 7.

Hasil perhitungan biaya persediaan yang menggunakan metode EOQ, dapat dilihat pada Tabel 5. menunjukkan bahwa Chicken Whole adalah bahan baku yang total biaya persediaan paling tinggi yaitu sebesar Rp 191.548,06 yang harus dikeluarkan oleh HCB selama periode Januari-April 2007, perhitungan ini berbeda dengan metode perusahaan, hal ini dikarenakan tingginya persediaan rata-rata pada bulan April, sedangkan total biaya persediaan yang terendah adalah Chicken Fillet yaitu sebesar Rp 82.788,37. Komponen biaya persediaan terbesar berasal dari biaya pemesanan adalah bahan baku Hartz sp Nugget, Beef Nugget, Chicken by Pieces dan Part Wing Cut yaitu sebesar 69,35; 62,05; 68,88 dan 68,29 persen. Sedangkan untuk Chicken Fillet komponen biaya terbesar berasal dari total biaya penyimpanan yaitu sebesar 51,08 persen.

32 Tabel 5. Biaya Persediaan Bahan Baku Metode EOQ.

Jenis Bahan Baku

Periode Total Biaya Pemesanan (Rp/bulan)

[a]

Total Biaya Penyimpanan (Rp/bulan)

[b]

Total Biaya Persediaan

Liver Januari Februari

33 Analisis Persediaan Pengaman

Persediaan pengaman adalah persediaan tambahan yang muncul untuk menjaga kelancaran dan kontinuitas produksi dan menghindari kekurangan bahan baku (stock out) akibat penggunaan bahan baku yang lebih besar dari perkiraan semula atau disebabkan keterlambatan penerimaan bahan baku. HCB memerlukan persediaan pengaman untuk mengatasi fluktuasi permintaan terhadap semua jenis bahan baku

Perusahaan selalu menyimpan persediaan pengaman untuk menjaga kontinuitas proses produksinya. Persediaan pengaman perusahaan dihitung dari rata-rata pemakaian bahan baku per hari produksi dibagi dengan jumlah kebutuhan selama empat bulan. Perhitungan persediaan pengaman oleh HCB dapat dilihat pada Lampiran 8. Persediaan pengaman yang ditetapkan oleh HCB akan mengeluarkan biaya tambahan untuk penyimpanan. Biaya penyimpanan yang dikeluarkan oleh HCB pada bulan Januari-April 2007 dapat dilihat pada Tabel 7.

Tabel 6. Biaya Penyimpanan Persediaan Pengaman HCB Bulan Januari- April 2007

Jenis Bahan Baku Jumlah persediaan Pengaman (kg/bulan)

[a]

Biaya Penyimpanan

(Rp/kg) [b]

Biaya Penyimpanan Persediaan Pengaman

(Rp/bulan) [c] = a*b

Chicken Fillet 13,83 1470,90 20.342,55

Liver 23,00 1470,90 33.830,70

Hartz Sp Nugget 30,60 1470,90 45.009,54

Beef Nugget 31,40 1470,90 46.186,26

Gizzard 21,10 1470,90 31.035,99

Chicken by Pieces 102,46 1470,90 150.708,41 Chicken Whole 110,32 1470,90 162.269,68 Part Wing Cut 52,00 1470,90 76.486,80

Tabel 6 menunjukkan biaya tertinggi dikeluarkan untuk Chicken Whole. HCB mengeluarkan biaya penyimpanan untuk persediaan pengaman sebesar Rp162.269,68 sedangkan untuk Chicken Fillet hanya mengeluarkan biaya penyimpanan persediaan pengaman sebesar Rp 20.342,55. Hal ini karena jumlah pemakaian semua jenis bahan baku yang relatif sedikit.

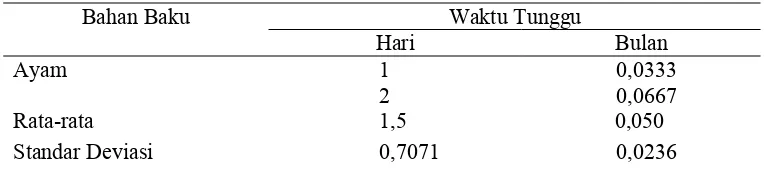

34 menentukan tingkat pelayanan sebesar 99,9 persen, sehingga nilai policy factor (K) pada frequency level of service 99,9 persen adalah 3,20

Waktu tunggu pemesanan bahan baku ayam relatif konstan yaitu berkisar antara 1 sampai 2 hari. Hasil perhitungan waktu tunggu rata-rata dan standard deviasi dari waktu tunggu tersebut dapat dilihat pada Tabel 7.

Tabel 7. Perhitungan Waktu Tunggu Rata-rata dan Standard Deviasi Waktu Tunggu

Bahan Baku

Hari Bulan 1 0,0333

Ayam

2 0,0667 Rata-rata 1,5 0,050 Standar Deviasi 0,7071 0,0236

Dari Tabel 7 di atas diketahui bahwa waktu tunggu rata-rata dan standar deviasi waktu tunggu. Waktu tunggu rata-rata adalah 0,05 bulan dengan standar deviasinya sebesar 0,0236 bulan. Perhitungan persediaan pengaman dengan metode EOQ dapat dilihat pada Lampiran 9. Jumlah persediaan pengaman dapat dijadikan dasar oleh perusahaan untuk penentuan kebijakan persediaan secara optimal. Kebijakan yang dimaksud antara lain menentukan persediaan semua jenis bahan baku minimum yang optimal, menentukan persediaan semua jenis bahan baku maksimum dan juga sebagai penentuan tingkat pemesanan kembali bahan baku yang optimal.

Persediaan pengaman sama dengan persediaan minimum juga. Persediaan pengaman paling kecil yang harus diadakan oleh HCB adalah Chicken Fillet yaitu sebesar 10,04 kg dan Chicken Whole adalah persediaan pengaman yang paling tinggi yaitu sebesar 61,62 kg. Hal ini karena permintaan akan produk jadi Chicken Whole sangat digemari oleh pengunjung sehingga permintaan akan produk jadi meningkat.

35

Tabel 8. Tambahan Biaya Penyimpanan karena Adanya Persediaan Pengaman dengan Metode EOQ Periode Januari-April 2007

Jenis Bahan Baku Jumlah persediaan pengaman

(Kg) [a]

Biaya penyimpanan

((Rp/Kg) [b]

Total biaya persediaan pengaman

(Rp/Kg) [c] = a*b

Chicken Fillet 10,04 1.470,90 14.914,92

Liver 11.29 1.470,90 16.562,34

Hartz sp Nugget 20,56 1.470,90 30.241,70

Beef Nugget 13,03 1.470,90 19.165,83

Gizzatz 15,10 1.470,90 22.210,59

ChickenBy pieces 46,91 1.470,90 68.999,91

Chicken Whole 61,62 1.470,90 80.428,81

Part Wing 47,51 1.470,90 69.882,42

Dilihat dari segi biaya kebijaksanaan persediaan pengaman yang dilakukan oleh perusahaan dengan kebijaksanaan pengaman yang optimal menurut EOQ, maka biaya persediaan pengaman belum optimal. Selisih biaya persediaan pengaman semua jenis bahan baku dapat dilihat pada Tabel 9.

Tabel 9. Selisih biaya Persediaan Pengaman dengan Metode EOQ dan HCB Periode Januari-April 2007

Jenis Bahan Baku Total biaya persediaan pengaman

EOQ (Kg) [a]

Total Biaya Persediaan Pengaman

HCB (Kg) [b]

Selisih Total Biaya Persediaan Pengaman

(Rp/Kg) [c] = b-a

Chicken Fillet 14.914,92 20.342,55 5.427,63

Liver 16.562,34 33.838,70 17.268,36

Hartz sp Nugget 30.241,70 45.009,54 14.767,75

Beef Nugget 19.165,83 46.186,26 27.020,43

Gizzatz 22.210,59 31.035,99 8.825,40

Chicken By pieces 68.999,91 150.708,41 81.708,50

Chicken Whole 80.428,81 162.269,68 81.840,87 Part Wing

Total

69.882,42 322.046,52

76.486,80 565.869,94

6.964,38 243.823,32