UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PERANAN SISTEM PENGENDALIAN MANAJEMEN DALAM MENINGKATKAN KINERJA PEGAWAI PADA

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh :

ANGGI ARIYANI SIREGAR NIM : 072101032

JURUSAN : D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Program Studi Diploma III Keuangan Fakultas Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini, sebagai salah satu syarat

untuk memenuhi syarat untuk menyelesaikan pendidikan pada Program Diploma

III Fakultas Ekonomi Sumatera Utara.

Penulis menyampaikan penghargaan dan terima kasih sebesar-besarnya

kepada:

1. Kedua orangtua tercinta Papa dan Mama, Alm. Arifin Siregar dan Roslaini

yang telah membesarkan dengan segenap kasih dan sayang, dorongan

semangat dan pengorbanan yang begitu besar sehingga penulis dapat

menyelesaikan studi.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Prof. Dr. Paham Ginting, MS selaku Ketua Jurusan Program Studi

Keuangan Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Jurusan

Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara

5. Ibu Frida Ramadhini,SE,MM yang telah meluangkan waktu untuk

membimbing penulis dalam menyelesaikan tugas akhir ini.

6. Bapak dan Ibu Dosen dan Staf pegawainya yang banyak membantu Penulis

selama menjalankan pendidikan di Fakultas Ekonomi Universitas Sumatera

7. Saudara-saudaraku Kak Mei-mei, Bang Poro, Abdul Hadi Siregar, Bg Leo

Khadafi Siregar dan Keponakanku tersayang Kanaya Suci Azzahra, yang telah

memberi dukungan dan semangat kepada penulis selama ini.

8. Dedy Dhamora Harahap yang telah memberi semangat dan dukungan untuk

menyelesaikan tugas akhir ini, semoga apa yang kita cita-citakan menjadi

sebuah motivasi untuk lebih baik kedepannya.

9. Teman-temanku tersayang Suci Ristia Ningrum, Putri Islamia, Noni Defriani,

dan teman-teman magang Andy Kurnianto, Didar Adinda, Dilla Debriani, Lisa

Jahara, Linda Evalina, Nyi Dhani Rahmatilla yang telah memberikan

dukungan dan kebersamaan selama ini, dan juga kepada teman-teman yang

tidak dapat disebutkan satu-persatu namanya yang telah banyak membantu

penulis.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal

dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir

ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan

saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa

yang akan datang.

Medan, Juni 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1. Latar Belakang ... 1

2. Permasalahan ... 4

3. Tujuan dan Manfaat Penelitian ... 4

4. Rencana Penulisan ... 5

BAB II PROFIL FAKULTAS EKONOMI 1. Sejarah Ringkas ... 7

2. Struktur Organisasi dan Personalia ... 9

3. Job Deskription ... 14

BAB III PEMBAHASAN A. Sistem Pengendalian Manajemen ... 22

1. Pengertian Sistem Pengendalian Manajemen ... 22

2. Jenis Pengendalian Manajemen ... 25

3. Proses Pengendalian Manajemen ... 26

4. Tujuan Perancangan Pengendalian Manajemen ... 28

5. Penanggung Jawab Atas Sistem Pengendalian Manajemen ... 31

6. Persyaratan Sistem Pengendalian Manajemen ... 33

B. Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara ... 35

1. Sistem Pengendalian Manajemen ... 35

2. Proses Pengendalian Manajemen ... 37

3. Keterbatasan Sistem Pengendalian Manajemen ... 38

Halaman

BAB IV PENUTUP

A. Kesimpulan ... 43 B. Saran ... 44

DAFTAR TABEL

Tabel Judul/Teks Halaman

1. 1. Jadwal Kegiatan ... 5

DAFTAR GAMBAR

Gambar Judul/Teks Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Perguruan tinggi merupakan wadah cendikiawan yang berperan penting

dalam pembangunan, yang dapat memberikan pelayanan dalam masyarakat serta

dapat memberikan konstribusi lainnya kepada masyarakat. Perguruan tinggi atau

universitas adalah suatu organisasi yang mempunyai wewenang dalam

penyelenggaraan proses pengajaran, penelitian dan pengabdian kepada

masyarakat sesuai dengan Tri Dharma perguruan tinggi.

Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu

fakultas favorit di Universitas Sumatera Utara. Fakultas Ekonomi Universitas

Sumatera Utara menawarkan dua jenjang program pendidikan, yaitu program

Strata- 1 , pendidikan Diploma III dan program ekstensi. Fakultas Ekonomi

Universitas Sumatera Utara mulai menerima mahasiswa pada bulan Agustus

1961. Fakultas Ekonomi menjadi pilihan favorit untuk calon mahasiswa karena

mempunyai beberapa jurusan yang dapat dipilih oleh calon mahasiswa. Pada

program Strata-1 terdapat tiga departemen yaitu, Manajemen, Akuntansi dan

Ekonomi Pembangunan. Dan pada program Diploma III dibagi juga menjadi tiga

departemen yaitu, Keuangan, Akuntansi, Kesekretariatan, dan program ekstensi

terbagi tiga departemen yaitu departemen Akuntansi, Manajemen dan Ekonomi

Pembangunan.

Sebagai suatu organisasi, sumber daya manusia pegawai didalamnya harus

adalah dosen, mahasiswa, dan alumni. Memberikan pelayanan kepada dosen

berupa pengaturan jadwal mengajar, absensi serta bentuk administrasi yang

mendukung terjadinya proses belajar mengajar. Kepada mahasiswa memberikan

pelayanan penyusunan jadwal mata kuliah per semester, ruangan untuk mengikuti

proses belajar, pengaturan KRS dan KHS, pengaturan pembayaran uang kuliah,

informasi mengenai beasiswa serta kenyamanan dalam proses belajar. Kepada

alumni diberikan pelayanan pasca perkuliahan berupa melegalisir ijazah,

informasi lowongan pekerjaan dan ikatan alumni Fakultas Ekonomi.

Agar mempunyai kinerja yang baik sistem pengendalian manajemen

diperlukan untuk mengarahkan pegawai agar melaksanakan kegiatan

organisionalnya. Organisasi / fakultas harus terlebih dahulu membuat

perencanaan. Konsep pengendalian yang dikatakan oleh Usman ( 2006: 400)

yaitu“ proses pemantauan, penilaian, dan pelaporan rencana atas pencapaian

tujuan yang telah ditetapkan untuk tindakan korektif guna penyempurnaan lebih

lanjut”. Terdapat delapan tujuan dari fungsi pengawasan dan pengendalian.

Kedelapan tujuan tersebut adalah menghentikan atau meniadakan kesalahan,

penyimpangan, penyelewengan, pemborosan, hambatan, ketidakadilan dan

menciptakan kelancaran operasi organisasi

Tujuan pengendalian manajemen diantaranya adalah tercapainya

kesesuaian dan keharmonisannya antara tujuan fakultas dengan tujuan pelaksana,

tujuan kelompok, maupun tujuan perorangan atau lembaga tersebut. Salah satu

unsur pengendalian manajemen adalah penilaian kinerja baik bagi setiap individu

pegawai maupun pimpinan, oleh karena itu pengendalian manajemen perlu

menghasilkan suatu penilaian yang obyektif dan adil. Karena penilaian kinerja

tersebut akan bermanfaat bagi pegawai dan pimpinan yang dinilai prestasi

kerjanya , maupun akan bermanfaat bagi organisasi atau lembaga lainnya. Dalam

menerapkan pengendalian manajemen, mulyadi dan setiawan ( 2001:5)

menyatakan “ harus terdapat unsur -unsur yang terbagi dalam kelompok struktur

pengendalian manajemen”. Termasuk dalam kelompok struktur pengendalian

manajemen.

Penerapan unsur-unsur pengendalian manajemen tersebut, ditujukan untuk

mengetahui apakah kegiatan masing-masing bagian telah dilakukan mengarah

pada tujuan yang ditentukan. Pengukuran kegiatan dapat dilihat dengan

membandingkan tujuan yang diinginkan dengan prestasi yang telah dicapai setiap

bagian atau pusat pertanggungjawaban. Prestasi adalah suatu keadaan yang

menunjukkan tingkatan keberhasilan kegiatan manajemen, dalam istilah yang

lebih popular saat ini disebut dengan kinerja ( performance) yang merupakan

kinerja baik bagi setiap individu pegawai maupun untuk pimpinan. Di samping itu

dengan penilaian kinerja akan ada kaitannya dengan kontrasepsi serta untuk

menyadarkan dan menyakinkan bagi pegawai mengenai pentingnya tindakan

korelasi perbaikan atas pekerjaan- pekerjaan yang telah dilakukan.

Berdasarkan latar belakang ini dan pentingnya peranan sisten

pengendalian manajemen untuk meningkatkan kinerja pegawai maka penulis

tertarik untuk melakukan penelitian mengenai sistem pengendalian manajemen

dalam meningkatkan kinerja pegawai dan menulisnya ke dalam bentuk laporan

Meningkatkan Kinerja Pegawai Pada Fakultas Ekonomi Universitas Sumatera Utara”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas , maka terdapat

permasalahan yang menjadi objek dalam penelitian ini, yakni “Bagaimanakah

Peranan Sistem Pengendalian Manajemen Dalam Meningkatkan Kinerja Pegawai

Pada Fakultas Ekonomi Universitas Sumatera Utara?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana peranan

sistem pengendalian manajemen dalam meningkatkan kinerja pegawai Fakultas

Ekonomi Universitas Sumatera Utara.

2. Manfaat penelitian

a. Bagi Instansi

Sebagai bahan pertimbangan dan tambahan informasi bagi instansi tentang

pengendalian manajemen sehingga pelaksanaan dan tujuan perusahaan bisa

tercapai dengan baik.

b. Bagi Pihak Lain

Sebagai pedoman atau referensi bagi peneliti lain yang tertarik untuk

mengadakan penelitian di bidang atau permasalahan yang sama di masa yang

akan datang, khususnya penelitian yang berkaitan dengan sistem pengendalian

c. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk

menerapakan teori-teori yang penulis dapatkan baik dari bangku kuliah maupun

dari luar dan memperdalam pengetahuan serta menambah wawasan di bidang

manajemen, khususnya menyangkut tentang sistem pengendalian.

D. Rencana Penulisan

a. Jadwal Survei / Observasi

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera

Utara Jl. T.M. Hanafiah Kampus USU Medan. Untuk lebih jelasnya jadwal

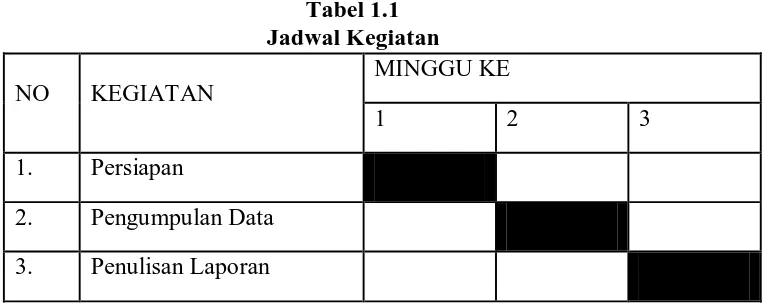

kegiatan ini dapat dilihat pada Tabel 1.1 dibawah ini :

Tabel 1.1 Jadwal Kegiatan

Dalam kegiatan pengumpulan data, Penulis melakukan riset selama

beberapa minggu mulai dari 18 Maret – 6 April 2010 di Fakultas Ekonomi

Universitas Sumatera Utara.

b. Rencana Isi

Tugas akhir ini dibagi atas 4(empat) bab dan setiap bab-nya terbagi atas

beberapa sub bab, antara lain :

I. Pendahuluan

Bab ini menguraikan tentang Latar Belakang, Perumusan Masalah, Tujuan

dan Manfaat, serta Rencana Penulisan yang terdiri dari jadwal survei/obsevasi dan

rencana isi.

II. Profil Fakultas Ekonomi Universitas Sumatera Utara

Dalam bab ini diuraikan mengenai sejarah ringkas, struktur organisasi &

personalia, job description, jaringan usaha/kegiatan, kinerja usaha terkini dan

rencana kegiatan.

III. Topik Penelitian

Bab ini membahas tentang pengendalian manajemen dan perananya dalam

meningkatkan Kinerja Pegawai di Fakultas Ekonomi Univesitas Sumatera Utara.

IV. Penutup

Bab ini berisi tentang kesimpulan dan saran atas peranan Sistem

Pengendalian Manajemen Dalam Meningkatkan Kinerja Pegawai Pada Fakultas

BAB II

PROFIL FAKULTAS EKONOMI

1. Sejarah Ringkas

Fakultas Ekonomi Universitas Sumatera Utara pertama sekali berdiri di luar

kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi

lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kota

Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu tekhnik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (Istilah untuk nama pimpinan pada waktu itu).

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Univeritas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status Negeri dengan surat Keputusan Meteri Perguruan Tinggi dan

Ilmu Pengetahuan R.I No. 64/1961 tentang Pengertian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No.

05350 /1983 tanggal 8 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No.

131/DIKTI/Kep/1984. dan disusul dengan Surat Keputusan No.

23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987,

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata-1 , Pendidikan Diploma-III dan

Ekstensi. Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Akuntansi

b. Departemen Manajemen

c. Departemen Ekonomi Pembangunan

Program Diploma-III terdiri dari :

a. Jurusan Akuntansi

b. Jurusan Keuangan

c. Jurusan Kesekertariatan

Program Ekstensi terdiri dari :

a. Departemen Akuntansi

b. Departemen Manajemen

c. Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan shareholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi professional dan lembaga lain yang bertaraf

nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian dan

pengabdian pada masyarakat dan responsive terhadap perkembangan

perubahan.

2. Struktur Organisasi & Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertical,

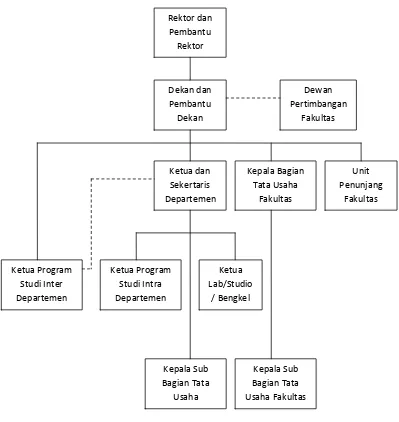

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

Gambar 2.1. Struktur Organisasi FE-USU

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Drs. Arifin Hamzah, MM,Ak

Pembantu Dekan II : Fahmi Natigor Nasution,SE,M.Acc,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua : Drs. Erwin Abubakar,MBA,Ak

Sekertaris : Dra. Komariah Pandia, M.Si

Anggota : Prof.Bactiar Hassan Miraza

Prof.Moenaf H.Regar,M.Acc Prof.Dr.Amrin Fauzi

Prof.Dr.Arnita Zainuddin,M.Si

Prof.Dr.Ade FatmaLubis,MAFIS,MBA,Ak Prof.Ritha F.Dalimunthe, SE,M.Si

Prof.Dr.Azhar Maksum,M.Ec,Acc,Ak Prof.Dr.Paham Ginting,MS

Prof.Dr.Syaad Afifuddin S,M.Ec Prof.Dr.Ramli,MS

Drs. Jhon Tafbu Ritonga,M.Ec

Fahmi Natigor Nasution,SE,M.Acc,Ak Ami Dilham, SE,M.Si

Drs. Hassan Sakti Siregar,M.Si, Ak Wahyu Ario Pratomo,SE, M.Ec Prof.Dr.Iic.rer.Reg. Sirojuzilam,SE

DEPARTEMEN Akuntansi

Ketua : Drs. Hassan Sakti Siregar,M.Si, Ak

Sekretaris : Mutia Ismail, SE, MM, Ak

Manajemen

Ketua : Prof.Ritha F.Dalimunthe, SE,M.Si

Sekretaris : Nisrul Irawati,SE,MBA

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo,SE, M.Ec

Sekretaris : Dr. Irsyad Lubis,SE,M.SocSc

PROGRAM DIPLOMA Keuangan

Ketua : Prof. Dr. Paham Ginting, SE, MA

Sekretaris : Syafrizal Helmi, SE, M.Si

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, M.Si, AK

Sekretaris : Iskandar Muda, SE, M.Si, AK

Kesekretariatan

Ketua : Dr. Endang Sulistiana ,SE, M.Si

2. Rincian Tugas ( Job Description)

Adapun Rincian Tugas Bagian Tata Usaha:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan

dan alumni, kepegawaian, dan perlengkapan

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian, dan perlengkapan

4. Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan Fakultas

6. Melaksanakan administrasi pendidikan, penelitian, dan

pengabdian/Pelayanan kepada masyarakat

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan Fakultas

9. Melaksanakan administrasi perencanaan dan pelayanan informasi

10. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

kegiatan Fakultas

11. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan

Adapun Rincian Tugas Sub Bagian Akademik:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKTA Bagian

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian,

Pengabdian/Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

5. Menghimpun dan mengklasifikasi data pencapaian taget kurikulum

6. Melakukan urusan kegiatan pertemuan ilimiah dilingkungan falkultas

7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada

masyarakat di lingkungan fakultas

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

Adapun Rincian Tugas Sub Bagian Umum dan Keuangan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan

3. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan

ilmiah di lingkungan fakultas

5. Mengumpulkan dan mengolah data keuangan

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di

teliti kebenarannya

8. Mengoperasionalkan system informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

10. Menyusun laporan kerja Sub Bagian dan mempersipkan penyusunan laporan

Bagian.

Adapun Rincian Tugas Sub Bagian Kepegawaian:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian

3. Melaksanakan proses pengadaan dan pengangkatan pegawai

4. Melaksanakan urusan mutasi pegawai

5. Memverifikasi usulan angka kredit jabatan fungsional

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangktan Guru Besar

Tetap/Tidak Tetap/Emiritus, ijin, dan cuti

7. Melaksanakan pemberian penghargaan pegawai

8. Memproses SK jabatan structural da fungsional

9. Memproses pelanggaran disiplin pegawai

10. Memproses asuransi pegawai

11. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

Adapun Rincian Tugas Sub Bagian Kemahasiswaan dan Alumni:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni

3. Melakukan administrasi kemahasiswaan

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan

5. Mempersiapkan usul pemilihan mahasiswa berprestasi

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas

7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan

9. Mengoperasionalkan system informasi kemahasiswaan dan alumni

10. Melakukan penyajian informasi di bidang kemahasiswaan

11. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan

alumni

12. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

Adapun Rincian Tugas Sub Bagian Perlengkapan:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan

4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan

6. Melakukan urusan pengelolaan barang perlengkapan

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian

3. Aktivitas / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan

pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing di lapangan pekerjaan nantinya.

4. Kinerja Organisasi Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai semua itu, begitu

tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi, kinerja usaha terkini yang dijalankan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian ilmiah khususnya

bidang ekonomi yang bermanfaat bagi universitas, mahasiswa, dan masyarakat,

serta melakukan pengabdian kepada masyarakat berupa seminar–seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap sivitas akademika agar dapat menghasilakan

Sumber Daya Manusia ( SDM ) yang benar-benar memiliki kualitas yang baik.

Kegiatan–kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari–hari besar keagamaan dalam menjalani hidup, serta selalu bertaqwa

kepada Tuhan Yang Maha Esa.

5. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain

adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil/genap

2. Perkuliahan semester ganjil/genap

3. Ujian Mid semester, Ujian semester ganjil/genap

4. Wisuda Mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi

Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang

digunakan dapat ditingkatkan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks

prestasi lebih baik

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa, Kartu

Hasil Studi, Jadwal Kuliah, Jadwal Ujian Mid Semester, dan Jadwal Ujian

Semester yang telah terprogram

4. Memperbaiki ruang kuliah Mahasiswa dan Dosen, Departemen dan Ruang

baca

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan

mahasiswa baru

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied

Approach, Workshop, Seminar, dan Lokakarya

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan

kurikulum dan harus ada rumpun ilmunya

8. Membutuhkan proses kenaikan pangkat dan jabatan Dosen

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan

oleh Departemen

10. Memberi dorongan kepada Dosen muda untuk melanjutkan program studi

S2 dan S3 baik dalam maupun di Luar Negeri

12. Meningkatkan kegiatan Seminar, Lokakarya, Kuliah umum yang diadakan

Pimpinan Fakultas

13. Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan

magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang

berkualitas

14. Departemen menyiapkan Laporan Evaluasi per semester untuk

BAB III PEMBAHASAN

A. Sistem Pengendalian Manajemen

1. Pengertian Sistem Pengendalian Manajemen

Sistem pengendalian manjemen dikategorikan sebagai bagian dari

pengetahuan terapan (applied behaviour science). Pada dasarnya, sistem ini berisi

tuntutan mengenai cara menjalankan dan mengendalikan perusahaan / organisasi

dengan efisien dan efektif berdasarkan asumsi-asumsi tertentu. Dalam hal ini

berarti mampu menerjemahkan antara lain :

a. Tolak ukur kinerja yang mencerminkan perusahaan / organisasi

berjalan secara efisien, efektif dan produktif.

b. Kebijakan dalam menentukan tolak ukur kinerja

c. Apresiasi kepada sumber daya yang dimiliki perusahaan / organisasi

Masing-masing perusahaan memiliki kompleksitas berbeda dalam

pengendalian manajemen, makin besar skala perusahaan akan semakin kompleks.

Pengendalian manajemen bersifat menyeluruh dan terpadu , artinya lebih

mengarah ke berbagai hal yang dilakukan manajemen agar tujuan organisasi

terpenuhi.

Jadi sistem pengendalian manajemen dapat diterapkan dalam berbagai

W : Work (pekerjaan)

E : Employe (tenaga kerja)

R : Relationship (tenaga kerja)

E : Environment (lingkungan)

Sistem pengendalian manajemen dapat dikatakan “teoritis-praktis”. Karena

sistem pengendalian manajemen akan lebih mudah dicerna jika dalam merancang

dan menerapkannya senantiasa dikaitkan dengan prilaku manusia dalam

kehidupan organisasi / perusahaan.Pengendalian merupakan fungsi keempat

dalam proses manajemen,Pengendalian berarti mengawasi aktivitas

karyawan,menentukan apakah organisasi dapat memenuhi target tujuannya dan

melakukan koreksi bila diperlukan.Manajer harus memastikan bahwa organisasi

bergerak menuju tujuannya.

Pengendalian terdiri atas empat tahap dasar ,yaitu:

1. Menetapkan standar kinerja;

2. Mengukur kinerja individu dan organisasi;

3. Membandingkan kinerja aktual dengan standar kinerja yang direncanakan;

4. Melakukan tindakan korektif.

Beberapa definisi sistem pengendalian manajemen : Sukarno menyatakan

bahwa : “sistem pengendalian manajemen adalah suatu sistem terintegrasi antar

proses, strategi, pemrograman, penganggaran, akuntansi, pertanggungjawaban,

yang hakikatnya untuk membantu orang dalam menjalankan organisasi atau

Sistem pengendalian manajemen mempunyai beberapa ciri penting yaitu :

a. Sistem pengendalian manajemen digunakan untuk mengendalikan

seluruh organisasi termasuk pengendalian terhadap seluruh sumber

daya (resources) yang digunakan baik manusia, alat-alat dan

teknologi, maupun hasil yang diperoleh organisasi, sehingga proses

pencapaian tujuan organisasi dapat berjalan lancar

b. Pengendalian manajemen bertolak dari strategi dan teknik evaluasi

yang berintegrasi dan menyeluruh, serta kurang bersifat perhitungan

yang pasti dalam mengevaluasi sesuatu.

c. Pengendalian manajemen lebih berorientasi pada manusia, karena

pengendalian manajemen lebih ditujukan untuk membantu manajer

mencapai strategi organisasi dan bukan untuk memperbaiki detail

catatan.

Oleh sebab itu dalam pengendalian manajemen , peranan

pertimbangan-pertimbangan psikologis lebih dominan. Berdasarkan ciri tersebut di atas dapat

diketahui bahwa tugas terpenting dari manajemen melalui pengendalian

manjemen adalah berusaha mencapai tujan organisasi secara efektif dan efisien.

Agar tugas tersebut dapat dijalankan dengan baik, pada tahap pertama

pimpinan harus memutuskan apa yang akan dicapai oleh organisasi dan cara untuk

mencapainya, lewat keputusan seperangkat tujuan organisasi dan strategi menjadi

sejumlah kebiajakan yang dapat menuntut arah, maupun program-program

kegiatan untuk tercapainya tujuan tersebut. Setelah keputusan-keputusan tersebut

2. Jenis Pengendalian Manajemen

Sistem pengendalian manajemen dibagi dalam 5 (lima) jenis yaitu :

a. Pengendalian pencegahan

Pengendalian pencegahan dimaksudkan untuk mencegah suatu

kesalahan. Pengendalian ini dirancang untuk mencegah hasil yang tidak

diinginkan sebelum kejadian itu terjadi. Pengendalian pencegahan

berjalan efektif apabila fungsi atau personel menjalankan perannya.

Contoh pengendalian pencegahan meliputi kejujuran, personel yang

kompeten, pemisahan fungsi, reviu pengawas, dan pengendalian ganda.

Sebagaimana pribahasa mengatakan “lebih baik mencegah daripada

mengobati” demikian pula dengan pengendalian. Pengendalian

pencegahan jauh lebih murah biayanya dari pada pengendalian

pendektesian atau korektif. Ketika dirancang ke dalam sistem,

pengendalian pencegahan memperkirakan kesalahan yang mungkin

terjadi sehingga mengurangi biaya perbaikannya. Namun demikian,

pengendalian pencegahan tidak dapat menjamin tidak terjadinya

kesalahan atau kecurangan sehingga masih dibutuhkan pengendalian

lain untuk melengkapinya.

b. Pengendalian deteksi

Sesuai dengan namanya pengendalian deteksi dimaksudkan untuk

mendeteksi suatu kesalahan yang telah terjadi. Pengendalian deteksi

biasanya lebih mahal daripada pengendalian pencegahan,namun tetap

1) Pengendalian deteksi dapat mengukur efektivitas pengendalian

pencegahan;

2) Beberapa kesalahan tidak dapat seecara efektif dikendalikan

melalui sistem pengendalian pecegahan sehingga harus

ditangani dengan pengendalian deteksi ketika kesalahan tersebut

terjadi. Pengendalian deteksi meliputi reviu dan pembandingan

seperti catatan kinerja dengan pengecekan independen atas

kinerja.

c. Pengendalian koreksi

Pengendalian koreksi melakukan koreksi masalah-masalah yang

teridentifikasi oleh pengendalian deteksi. Tujuannya agar kesalahan

yang telah terjadi tidak terulang kembali.

d. Pengendalian pengarahan

Pengendalian pengarahan adalah pengendalian yang dilakukan pada

saat kegiatan sedang berlangsung agar kegiatan dilaksanakan sesuai

dengan kebijakan atau ketentuan yang berlaku.contoh atas

pengendalian ini adalah tindakan supervisi pimpinan kepada

bawahan / pegawai terhadap aktivitas kerja.

e. Pengendalian kompensatif

Pegendalian kompensatif dimaksudkan untuk memperkuat

pengendalian karena terabaikannya suatu aktivitas pengendalian.

B. Proses Pengendalian Manajemen

Proses pengendalian manjemen yang baik sebenarnya formal, namun sifat

merupakan tahap-tahap yang saling berkaitan satu sama lain, terdiri dari proses :

1. Pemprograman (programming)

Dalam tahap ini perusahaan menentukan program-program yang akan

dilaksanakan dan memperkirakan sumber daya yang akan alokasikan untuk

setiap program yang telah ditentukan.

2. Penganggaran (budgeting)

Pada tahap penganggaran ini program direncanakan secara terinci, dinyatakan

dalam satu moneter untuk suatu periode tertentu, biasanya satu tahun.

Anggaran ini berdasarkan pada kumpulan anggaran-anggaran dari pusat

pertanggungjawaban.

3. Operasi dan Akuntansi (operating and accounting)

Pada tahap ini dilaksanakan pencatatan mengenai berbagai sumber daya yang

digunakan dan penerimaan-penerimaan yang dihasilkan. catatan dan

biaya-biaya tersebut digolongkan sesuai dengan program yang telah ditetapkan dan

pusat-pusat tanggungjawabnya. Penggolongan yang sesuai program dipakai

sebagai dasar untuk pemrograman di masa yang akan datang, sedangkan

penggolongan yang sesuai dengan pusat tanggung jawab digunakan untuk

mengukur kinerja para manajer.

4. Laporan dan Analisis (reporting and analysis)

Tahap ini paling penting karena menutup suatu siklus dari proses pengendalian

manajemen agar data untuk proses pertanggungjawaban akuntansi dapat

Analisis laporan manajemen antara lain dapat berupa :

a. Perlu tidaknya strategi perusahaan diperiksa kembali;

b. Perlu tidaknya dilakukan penghapusan, penambahan, atau pengubahan

program di tahun yang akan datang;

c. Dari analisis penyimpangan dapat disimpulkan perlunya diadakan perubahan

anggaran, apabila sudah tidak realistis;

d. Dari laporan-laporan dapat diambil kesmpulan perlu adanya

perbaikan-perbaikan untuk masalah yang tidak dapat diantisipasi.

C. Tujuan Perancangan Pengendalian Manajemen

Secara singkat fungsi pengendalian bertujuan untuk mengidentifikasi

terjadinya deviasi atau penyimpangan atas pelaksanaan kegiatan dibandingkan

dengan perencanaan sebagai umpan balik untuk melakukan tindakan koreksi atau

perbaikan bagi pimpinan dalam mencapai tujuan organisasi. Secara luas fungsi

pengendalian juga mencakup usaha pencegahan kemungkinan terjadinya suatu

deviasi atau penyimpangan. Sistem pengendalian manajemen mencakup

pengendalian yang bersifat preventif berupa perancangan suatu sistem

pengendalian maupun pengendalian yang bersifat pendeteksian.

Tujuan perancangan sistem pengendalian manajemen adalah :

1. Diperolehnya keandalan dan integritas ini

Di era globalisasi ini, sistem Informasi menjadi begitu penting bagi

organisasi dalam rangka menyikapi perubahan yang serba cepat atas

perubahan kondisi dan lingkungan yang ada dan meningkatnya kecanggihan

(dua) aspek, yakni:

a. Informasi akuntansi finansial yang menghasilkan laporan keuangan

organisasi dan berbagai laporan lainnya seperti penggunaan anggaran

atau budget;

b. Sistem informasi kegiatan yang menghimpun informasi terkait

dengan berbagai aspek kegiatan yang menghasilkan laporan tingkat

keberhasilan kinerja.

Tujuan dari pengendalian manajemen adalah untuk mempertahankan

keandalan dan integritas sistem informasi yang penting dalam pengambilan

keputusan.

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan

Kepatuhan pada kebijakan, rencana, prosedur, peraturan dan ketentuan yang

berlaku dapat dicapai melalui sistem pengendalian manajemen. Kegagalan

ketaatan pada kebijakan dan ketentuan yang berlaku dapat membahayakan

usaha koordinasi yang dirancang dalam suatu sistem pengendalian.

3. Melindungi aset organisasi

Pada umumnya pengendalian dirancang dan diimplementasikan untuk

melindungi asset organisasi. Contoh pengendalian tersebut adalah

digunakannya password komputer, ditempatkannya aset berharga pada tempat

yang tidak mudah diakses orang yang tidak berhak/berwenang.

4 Pencapaian kegiatan yang ekonomis dan efisien

Realita bahwa sumber daya bersifat terbatas mendorong organisasi menerapkan

prinsip ekonomis dan efisiensi. Prinsip yang diterapkan bagi manajemen

pengeluaran tertentu atau mencapai hasil tertentu dengan biaya yang minimal.

Standar operasi seharusnya memberikan kriteria pengukuran untuk menilai

tingkat keekonomisan dan efisiensi. Dalam dunia bisnis, kriteria penilaian

kehematan dan efisiensi tercermin dalam laporan keuangannya. Namun

demikian, bagi organisasi nirlaba, termasuk organisasi pemerintah, kriteria

penilaian dituangkan dalam bentuk indikator keberhasilan kinerja.

Tujuan pengendalian dapat dikategorikan bagi kepentingan pihak

manajemen dan pegawai organisasi. Oleh karena manajemen organisasi berusaha

mencapai visi dan misi organisasinya dan memberikan akuntabilitas atas kegiatan

yang telah dilaksanakannya, maka manajemen perlu secara terus menerus menilai

dan mengevaluasi sistem pengendalian manajemen untuk memastikan bahwa

sistem pengendalian telah dirancang dan beroperasi secara baik, dimutakhirkan

secara tepat untuk mengantisipasi perubahan kondisi dan lingkungan, dan pada

akhirnya untuk memastikan pencapaian tujuan organisasi.

Secara spesifik, manajemen perlu untuk menguji sistem pengendalian

manajemen guna menentukan seberapa baik pengendalian itu beroperasi,

bagaimana pengendalian dapat ditingkatkan, dan pada tingkat mana pengendalian

dapat membantu mengidentifikasi risiko-risiko utama atas adanya kecurangan,

pemborosan, penyalahgunaan wewenang, dan salah pengelolaan

(mismanagement). Evaluasi pengelolaan sistem pengendalian manajemen

D. Penanggung Jawab atas Sistem Pengendalian Manajemen

Dalam mengemban tugasnya, manajemen berhadapan dengan tingkat

risiko tertentu atas keberhasilan pencapaian tujuan. Risiko kegagalan pencapaian

target, risiko kecurangan, dan berbagai risiko lainnya memberikan kontribusi

kegagalan atas pencapaian tujuan organisasi. Salah satu cara mengantisipasi atau

memperkecil tingkat risiko adalah dengan cara meningkatkan efektivitas sistem

pengendalian manajemen. Semakin efektif suatu sistem pengendalian manajemen

semakin rendah risiko yang harus ditanggung oleh pihak manajemen.

Desain sistem pengendalian manajemen tidak terlepas dari pertimbangan

aspek biaya dan manfaat. Tujuan manajemen dalam menghasilkan suatu produk

atau jasa berprinsip pada penghematan waktu seminim mungkin tidak pernah ada

yang diizinkan melangkahi prosedur. Prinsip penghematan waktu seminim

mungkin dapat berdampak pada suatu simpulan bahwa tidak perlu adanya

pengendalian.

Pengendalian yang tidak efektif dan tidak memberikan kontribusi positif

hanyalah merupakan pemborosan waktu dan biaya. Namun demikan, tanpa

pengendalian, kegiatan yang efisien dan efektif sukar dicapai. Dalam praktiknya

ada kalanya terjadi suatu penyimpangan yang melangkahi prosedur pengendalian

yang telah ditetapkan dengan alasan efisiensi dan pemberian pelayanan prima atas

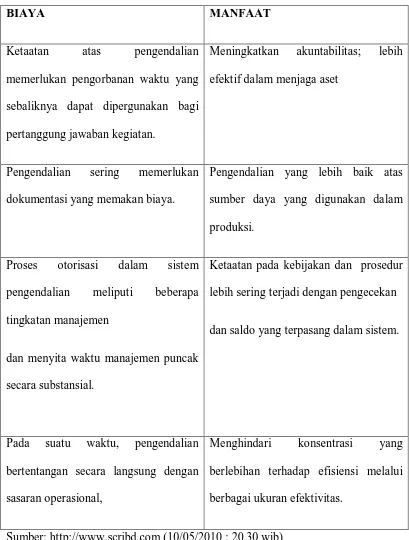

suatu kegiatan yang tidak biasa (non rutin). Adapun dimensi biaya manfaat

Tabel 3.1 Dimensi biaya-manfaat evaluasi pengendalian

BIAYA MANFAAT

Ketaatan atas pengendalian

memerlukan pengorbanan waktu yang

sebaliknya dapat dipergunakan bagi

pertanggung jawaban kegiatan.

Meningkatkan akuntabilitas; lebih

efektif dalam menjaga aset

Pengendalian sering memerlukan

dokumentasi yang memakan biaya.

Pengendalian yang lebih baik atas

sumber daya yang digunakan dalam

produksi.

Proses otorisasi dalam sistem

pengendalian meliputi beberapa

tingkatan manajemen

dan menyita waktu manajemen puncak

secara substansial.

Ketaatan pada kebijakan dan prosedur

lebih sering terjadi dengan pengecekan

dan saldo yang terpasang dalam sistem.

Pada suatu waktu, pengendalian

bertentangan secara langsung dengan

sasaran operasional,

Menghindari konsentrasi yang

berlebihan terhadap efisiensi melalui

berbagai ukuran efektivitas.

Sumber: http://www.scribd.com (10/05/2010 : 20.30 wib)

Tabel di atas memaparkan perbandingan aspek-aspek biaya dan manfaat

lebih besar daripada aspek biayanya.

Secara prosedur hal ini tidak dibenarkan, namun demikian kasus tersebut

merupakan masukan bagi penyempurnaan sistem pengendalian yang ada karena

sistem pengendalian diciptakan untuk mencapai suatu kegiatan yang efisien dan

efektif. Penyimpangan yang dilakukan tersebut harus didukung oleh

pendokumentasian yang baik disertai persetujuan oleh pejabat yang berwenang.

E. Persyaratan Sistem Pengendalian Manajemen

Perancangan suatu sistem pengendalian manajemen oleh pihak manajemen

sebagaimana yang telah dijelaskan sebelumnya bertujuan untuk:

1. Diperolehnya keterandalan dan integritas informasi;

2. Kepatuhan pada kebijakan, rencana, prosedur, peraturan, dan ketentuan.

3. Melindungi aset organisasi; dan

4. Pencapaian kegiatan yang ekonomis dan efisien.

Untuk mencapai tujuan di atas, sistem pengendalian manajemen harus

dirancang sedemikian rupa sehingga efektivitas sistem pengendalian dapat

tercapai. Sawyer, dittenhofer, dan scheiner dalam sawyer internal auditing, edisi 5

tahun 2003 mengungkapkan pengelompokan standar pengendalian intern ke

dalam 2 (dua) kelompok sebagai berikut:

1. Standar Umum

a. Keyakinan yang memadai

Pengendalian harus memberikan suatu keyakinan yang memadai

bahwa tujuan pengendalian manajemen akan dapat tercapai.

b . Dukungan perilaku

perilaku yang mendukung suatu sistem pengendalian manajemen.

c. Integritas dan Kompetensi

Mereka yang terlibat dalam kegiatan suatu sistem pengendalian

manajemen harus memiliki suatu tingkat profesionalisme dan

integritas pribadi serta kompetensi yang memadai untuk

mengoperasikan pengendalian supaya tujuan sistem pengendalian

manajemen dapat tercapai.

d. Tujuan pengendalian

Tujuan pengendalian secara spesifik, menyeluruh, dan beralasan

harus diidentifikasi atau dikembangkan untuk setiap kegiatan

organisasi.

e . Pengendalian monitoring

Manajemen secara terus menerus memonitor keluaran (output)sistem

pengendalian dan mengambil tindakan perbaikan atas penyimpangan.

2. Standar Rinci

a. Pendokumentasian

Kejadian-kejadian yang terstruktur, menyeluruh, dan signifikan

didokumentasikan dengan jelas.

b. Pemisahan tugas

Kegiatan pemberian otorisasi, pemrosesan, dan pencatatan

harus dilaksanakan oleh personel berbeda (tidak sama).

Dari standar di atas, dapat ditarik kesimpulan bahwa perancangan suatu

sistem pengendalian manajemen yang dapat diandalkan (reliable) harus

1. Kualitas karyawan (pegawai) sesuai dengan tanggung jawabnya. Faktor

yang paling penting dalam pengendalian adalah adanya karyawan

(pegawai) yang dapat menunjang suatu sistem agar dapat berjalan dengan

baik. Karyawan dikatakan ideal apabila tingkat kualitas yang dimiliki

sesuai dengan tanggung jawabnya. Tingkat perputaran karyawan yang

terlampau tinggi sering menimbulkan permasalahan dalam pengendalian

manajemen.

2. Rencana organisasi yang menetapkan pemisahan tanggung jawabfungsi

secara layak. Pemisahan tanggung jawab yang sering disebut pembagian

tugas merupakan aspek penting lainnya.

3. Sistem pemberian wewenang, tujuan dan teknik serta pengawasan yang

wajar untuk mengadakan pengendalian atas aset, utang,

penerimaan, dan pengeluaran. Setiap manajemen bertanggung jawab untuk

menentukan pemberian wewenang, tujuan dan teknik serta pengawasan di

lingkungan organisasinya.

Demikian juga setiap manajemen bertanggung jawab untuk

menentukan,melaksanakan dan memelihara sistem pengendalian manajemennya.

F. Peranan Sistem Pengendalian Manajemen dalam Meningkatkan Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara

1. Sistem Pengendalian Manajemen

Sistem pengendalian manajemen pada Fakultas Ekonomi Universitas

Sumatera Utara yang diterapkan adalah pengendalian intern. Pengendalian intern

merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data

operasional. Prosedur-prosedur akuntansi pada Fakultas Ekonomi Universitas

Sumatera Utara menggunakan sistem informasi akuntansi.Adapun sistem

informasi akuntansi ini berfungsi untuk :

a. Mengendalikan data, artinya data-data fakultas akan tetap terjaga dan tidak

terjadi penyimpangan-penyimpangan yang akan merugikan, dapat menghemat

biaya;

b. Memperoleh informasi yang akurat dan lengkap dan dapat mengumpulkan

data data-data fakultas dengan cepat;

c. Memproses data atau mengolah data akuntansi menjadi informasi yang valid;

d. Mengelola data fakultas (menyimpan data, lalu memunculkan kembali

data-data tersebut yang artinya data-data tersebut dapat diakses oleh orang yang

berkepentingan). Sistem informasi juga membantu manajemen untuk

mengambil keputusan dengan tepat. Fakultas mendesain sistem informasi

akuntansi juga untuk mendorong pegawai bertingkah laku sesuai dengan

tujuan organisasi yaitu untuk menjaga aset-aset fakultas, mengukur kinerja

pegawai, menunjang efektivitas, dan efisiensi penggajian.

Sistem informasi akuntansi di fakultas beroperasi secara manual dan

beroperasi menggunakan komputer. Sistem informasi manual dapat terlihat pada

sistem pencatatannya yang dilakukan di bagian keuangan.

Adapun pengendalian intern pada Fakultas Ekonomi dalam sistem

informasi yang beroperasi manual pada bagian keuangan yaitu mencakup atas :

a. Pemisahan tugas

Dalam melaksanakan kegiatan operasionalnya diadakan pembagian

berkenaan dengan uang seminar proposal skripsi, ada yang bertugas

untuk mengaudit hasil pembayaran mahasiswa dan ada yang

menyimpan bukti pembayaran / kwitansi.

b. Prosedur Pencatatan

Contohnya: dalam membukukan bukti pembayaran dibuat nomor urut

di bagian atas bukti pembayarannya. Kegunaannya adalah untuk

menghindari kesalahan dalam pencatatan dan mudah untuk

mengauditnya.

Pengendalian pada Fakultas Ekonomi Universitas Sumatera Utara,

juga dilakukan untuk meningkatkan kredibilitas keberhasilan dan

kemajuan Fakultas / organisasi yang dilakukan dengan prinsip

kemitraan (partnership) antara pimpinan dengan bawahan. Tujuan

utama dari pengendalian ini dimana saling bekerjasama dalam

menghasilkan kinerja sesuai dengan standar yang ditetapkan.

2. Proses Pengendalian Manajemen

Proses pengendalian manajemen yang ada pada Fakultas Ekonomi

Universitas Sumatera Utara adalah :

a. Perencanaan

Sebelum melaksanakan tugas, terlebih dahulu dibuat perencanaan.

Perencanaan merupakan pedoman atau acuan untuk melasanakan

tugas.

b. Pelaksanaan

Setelah dibuat perencanaan, maka selanjutnya adalah pelaksanaan.

bagiannya yang telah direncanakan sebelumnya.

c. Pemantauan Hasil

Pemantauan hasil dari pelaksanaan atau pekerjaan pegawai

dilakukan oleh pihak yang mengepalai bagian kepegawaian yaitu

Kasubbag Kepegawaian.

d. Penilaian

Dalam hal penilaian, yang berwewenang untuk menilai adalah

Pembantu Dekan II. Pembantu Dekan II akan menilai hasil pekerjaan

pegawai, apakah baik atau buruk.

e. Koreksi

Setelah dilakukan penilaian, maka tindakan selanjutnya adalah

mengkoreksi kesalahan ataupun penyimpangan yang terjadi.

Selanjutnya adalah kembali kepada pelaksanaan. Pelaksanaan yang

dimaksud disini adalah pelaksanaan tugas atau pekerjaan yang telah

dikoreksi.

3. Keterbatasan Sistem Pengendalian Manajemen

Patut disadari bahwa sebaik apapun manajemen merancang suatu sistem

pengendalian manajemen dalam organisasi, kelemahan atau keterbatasan tetap

ada. Kunci utamanya ada pada manusia.

Beberapa keterbatasan yang ada dalam sistem pengendalian manajemen

pada Fakultas Ekonomi Universitas Utara yang dapat diidentifikasikan antara lain:

a. Kurang matangnya suatu pertimbangan

Efektivitas pengendalian seringkali dibatasi oleh adanya keterbatasan

pimpinan umumnya didasarkan pada pertimbangan-pertimbangan yang ada

pada saat itu, antara lain informasi yang tersedia, keterbatasan waktu, dan

beberapa variabel lain baik internal maupun eksternal (lingkungan).

Dalam kenyataannya, sering dijumpai bahwa beberapa keputusan yang

diambil secara demikian memberikan hasil yang kurang efektif dibandingkan

dengan apa yang diharapkan. Keterbatasan ini merupakan keterbatasan

alamiah yang dihadapi dalam fakultas.

b. Kegagalan menerjemahkan perintah

Pengendalian telah didisain dengan sebaik - baiknya, namun kegagalan

dapat terjadi yang disebabkan adanya pegawai yang salah menterjemahkan

perintah dari pimpinan. Kesalahan dalam menterjemahkan suatu perintah

dapat disebabkan dari ketidaktahuan atau kecerobohan pegawai yang

bersangkutan. Terjadinya kegagalan dapat lebih diperparah apabila kegagalan

menterjemahkan perintah dilakukan oleh seorang pimpinan.

c. Pengabaian aturan

Suatu pengendalian manajemen dapat berjalan efektif apabila semua

pihak atau unsur dalam organisasi mulai dari tingkat tertinggi hingga

terendah melaksanakan tugas dan fungsinya sesuai dengan kewenangan

dan tanggung jawabnya. Meskipun suatu organisasi memiliki pengendalian

manajemen yang memadai sekalipun, pengendalian tersebut tidak akan dapat

mencapai tujuannya jika pegawai atau bahkan seorang pimpinan

4. Kinerja Pegawai

Kinerja (prestasi kerja) merupakan jawaban dari berhasil atau tidaknya

tujuan organisasi yang telah ditetapkan.Individu yang memiliki kinerja tinggi

memiliki beberapa karakteristik, yaitu dantaranya :

a. Berorientasi pada prestasi;

b. Memiliki percaya diri;

c. Berpengendalian diri;

d. Kompetensi.

Faktor-faktor yang mempengaruhi kinerja pegawai Fakultas Ekonomi :

a. Faktor Kemampuan Psikologis

Secara psikologis, kemapuan (ability) pegawai terdiri dari kemampuan

potensi (IQ) dan kemampuan realita (pendidikan).

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) pegawai dalam menghadapi situasi

kerja. Motivasi merupakan kondisi yang menggerakkan pegawai terarah

untuk mencapai tujuan kerja.

Ada 5 karakteristik pegawai pada fakultas yang memiliki motif yang tinggi:

a. Memiliki tanggung jawab yang tinggi;

b. Memiliki tujuan yang realistis;

c. Memiliki rencana kerja dan berjuang untuk merealisasi tujuan;

d. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan kerja

yang dilakukan;

e. Mencari kesempatan untuk merealisasikan rencana kerja yang telah

5. Penilaian Kinerja Pegawai Fakultas Ekonomi Universitas Sumatera Utara

Penilaian kinerja pada dasarnya merupakan faktor kunci guna

mengembangkan fakultas / organisasi secara efektif dan efisien, karena adanya

kebijakan atau program yang lebih baik atas sumber daya manusia yang ada di

fakultas. Penilaian kinerja ini sangat bermanfaat bagi pertumbuhan fakultas secara

keseluruhan, melalui penilaian tersebut maka diketahui kondisi sebenarnya

tentang bagaimana kinerja pegawai.Penilaian kinerja pegawai Fakultas Ekonomi

Universitas Sumatera Utara dilihat dari :

a. Daftar hadir pegawai;

Keterangan hadir pegawai pada jam yang telah ditetapkan dan ditandatangani

oleh yang bersangkutan, dari daftar hadir ini dapat diketahui kedisiplinan

pegawai dalam bekerja setiap harinya.

b. Disiplin waktu (apakah pegawai masuk kerja tepat waktu);

Bekerja sesuai dengan ketentuan yang telah ditetapkan oleh Fakultas Ekonomi

sesuai dengan jam masuk pagi pada jam 08.00 wib- 14.00 wib dan dilanjutkan

pada sore hari mulai bekerja pada jam 17.00 wib- 18.30 wib.

c. Pekerjaan yang diselesaikan;

Dari pekerjaan yang telah diselesaikan maka dari hasil ini dapat dievaluasi

bagaimana seseorang pegawai bertanggung jawab sepenuhnya terhadap

pekerjaannya.

d. Kerajinan dan keterampilan pegawai;

Kerajinan ini mencerminkan tanggung jawab dan menyelesaikan pekerjaan

e. Kontribusi yang diberikan pegawai untuk fakultas.

Dengan bekerja sepenuhnya dan melakukan yang terbaik dapat memberikan

kontribusi yang baik kepada fakultas dan meningkatkan pelayanan terhadap

dosen, mahasiswa dan alumni.

Penilaian kinerja tidak terlepas dari jenis pekerjaan yang dilakukan

pegawai yang dalam pelaksanaannya didukung oleh sistem pengendalian

manajemen. Sistem pengendalian manajemen berperan dalam meningkatkan

kinerja pegawai di Fakultas Ekonomi sebagai tolak ukur dan berperan penting di

dalamnya yang dapat memberikan peningkatan pelayanan. Adapun peranannya

adalah :

a. Sebagai pedoman agar tidak terjadi penyimpangan-penyimpangan;

Dengan adanya pengendalian manajemen menjadikan tolak ukur dalam

menjalankan pekerjaan.

b. Membantu pegawai dalam melaksanakan tugasnya masing-masing;

Memudahkan untuk pencapaian kinerja yang optimal dengan adanya

pengendalian di dalam melaksanakan tugas masing- masing.

c. Menciptakan disiplin kerja bagi pegawai.

Adanya kesadaran dan disiplin membuat pegawai bertanggung jawab dan

menghargai pekerjaan, sehingga meningkatkan kinerja di bidang

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Peranan sistem pengendalian manajemen dalam meningkatkan kinerja

pegawai pada Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Sebagai pedoman agar tidak terjadi penyimpangan-penyimpangan.Sistem

pengendalian manajemen dirancang sedemikian rupa dengan tujuan agar

tidak terjadi kesalahan ataupun penyimpangan-penyimpangan.Tetapi

meskipun sistem pengendalian sudah diterapkan, masih ditemukan

penyimpangan-penyimpangan. Hal ini terjadi karena pegawai salah

menterjemahkan perintah dari pimpinan.

2. Membantu pegawai dalam melaksanakan tugasnya masing-masing. Sistem

pengendalian manajemen berfungsi untuk mengarahkan pegawai dalam

melaksanakan dan mempertanggungjawabkan tugasnya dengan baik.

3. Menciptakan disiplin pegawai. Dengan adanya sistem pengendalian

manajemen, maka pegawai dapat lebih menghargai waktu dan

memanfaatkannya seefisien mungkin. Hal ini dapat menciptakan

kedisiplinan pegawai yang pada akhirnya berpengaruh terhadap kinerja

B. Saran

1 Para pegawai pada Fakultas Ekonomi Universitas Sumatera Utara

hendaknya memahami perintah atasan dengan baik, agar tidak terjadi

penyimpangan-penyimpangan.

2 Para pegawai Pada Fakultas Ekonomi Universitas Sumatera Utara

hendaknya melaksanakan tugasnya secara maksimal dan berupaya

menghindari kesalahan-kesalahan yang mungkin terjadi.

3 Pegawai hendaknya menanamkan sikap disiplin dan menghargai waktu.

Pegawai harus hadir sesuai jadwal yang telah ditentukan (on time), kecuali

terjadi hal-hal yang tidak memungkinkan pegawai untuk datang tepat pada

DAFTAR PUSTAKA

David,Fred R.2006.Manajemen strategis.Jakarta:Salemba Empat.

Daft,Richard L.2007.Manajemen.Jakarta:Salemba Empat.

FE USU,2007. Pedoman dan Informasi Fakultas Ekonomi 2007-2008, Medan: USU Press.

Marshall B roumney dan John P, Stembart, 2006. Sistem Informasi Akuntansi,Terjemahan Deny Arnos Kwery dan Dewi Fitriasari.Edisi Kelima. Jakarta: Penerbit Salemba Empat.

Mulyadi, Setyawan Johnny, 2001. Sistem Pengendalian Manajemen. Jakarta: Salemba Empat

Sawyer, L.B., M.A. Dittenhofer, and J.H. Scheiner. 2006. Audit Internal Sawyer. Jakarta: Salemba Empat.

Sukarno Edy, 2000. Sistem Pengendalian Manajemen. Jakarta: Gramedia Pustaka Utama.

Situs

Tunggal, Amin Widjaja.2000.Management Audit.Suatu Pengantar.Jakarta: Rineka Cipta.

Usman,Husaini.2006.Manajemen Teori, Praktik, dan Riset