LAMPIRAN Lampiran I

Data variabel Quick Ratio, Loan to Asset Ratio, Loan to Deposit Ratio, Capital Adequacy Ratio dua tahun sebelum merger dan akuisisi (dalam persentase)

No Perusahaan Quick

Ratio

Loan to Asset Ratio

LDR CAR Tahun

1 Bank Commonwealth 71.98 17.72 19.54 17.20 2005

2 Bank CIMB Niaga 22.62 71.22 84.69 16.65 2006

3 Bank UOB Indonesia 14.96 69.66 92.79 25.80 2008

4 Rabobank Indonesia 49.46 52.04 59.00 12.00 2006

5 Bank OCBC NISP 21.09 56.75 72.90 17.40 2009

6 Bank Windu Kentjana International

87.92 31.62 51.53 28.91 2006

7 Bank Victoria 14.92 34.32 41.20 21.92 2005

8 Bank SBI Indonesia 70.31 40.15 57.12 67.90 2007

Data variabel Return On Asset, Return On Equity, Net Interest Margin, Net Profit Margin dua tahun sebelum merger dan akuisisi (dalam persentase)

No Perusahaan ROA ROE NIM NPM Tahun

1 Bank Commonwealth 0.16 1.96 1.68 53.88 2005

2 Bank CIMB Niaga 2.11 14.80 5.62 63.02 2006

3 Bank UOB Indonesia 2.71 10.92 6.21 70.67 2008

4 Rabobank Indonesia 2.00 32.00 4.00 74.23 2006

6 Bank Windu Kentjana International

0.43 1.44 5.92 41.37 2006

7 Bank Victoria 1.46 11.68 3.82 71.78 2005

8 Bank SBI Indonesia 0.54 1.68 4.71 70.45 2007

Data variabel Quick Ratio, Loan to Asset Ratio, Loan to Deposit Ratio, Capital Adequacy Ratio satu tahun sebelum merger dan akuisisi (dalam persentase)

No Perusahaan Quick

Ratio

Loan to Asset Ratio

LDR CAR Tahun

1 Bank Commonwealth 30.61 35.89 42.12 32.52 2006

2 Bank CIMB Niaga 20.11 76.06 92.44 15.43 2007

3 Bank UOB Indonesia 14.69 68.71 89.47 26.39 2009

4 Rabobank Indonesia 24.11 76.45 116.62 16.17 2007

5 Bank OCBC NISP 21.48 58.69 75.20 17.20 2010

6 Bank Windu Kentjana International

58.33 35.85 53.71 30.90 2007

7 Bank Victoria 17.45 37.57 51.94 24.02 2006

8 Bank SBI Indonesia 43.37 47.93 61.68 40.69 2008

Data variabel Return On Asset, Return On Equity, Net Interest Margin, Net Profit Margin satu tahun sebelum merger dan akuisisi (dalam persentase)

No Perusahaan ROA ROE NIM NPM Tahun

1 Bank Commonwealth 0.10 0.28 3.79 22.22 2006

3 Bank UOB Indonesia 3.03 12.97 5.85 71.59 2009

4 Rabobank Indonesia 1.80 13.61 4.61 73.67 2007

5 Bank OCBC NISP 2.90 17.65 5.70 55.42 2010

6 Bank Windu Kentjana International

0.02 -1.83 3.73 31.22 2007

7 Bank Victoria 1.76 12.11 2.71 74.96 2006

8 Bank SBI Indonesia 1.40 3.73 4.49 70.72 2008

Data variabel Quick Ratio, Loan to Asset Ratio, Loan to Deposit Ratio, Capital Adequacy Ratio satu tahun setelah merger dan akuisisi (dalam persentase)

No Perusahaan Quick

Ratio

Loan to Asset Ratio

LDR CAR Tahun

1 Bank Commonwealth 50.28 40.85 47.09 14.55 2008

2 Bank CIMB Niaga 14.35 74.80 95.11 13.63 2009

3 Bank UOB Indonesia 17.91 70.35 97.16 16.91 2011

4 Rabobank Indonesia 16.27 82.64 114.78 13.59 2009

5 Bank OCBC NISP 17.65 60.22 78.80 16.10 2011

6 Bank Windu Kentjana International

20.88 69.01 86.14 20.24 2008

7 Bank Victoria 15.55 37.74 53.46 23.22 2008

Data variabel Return On Asset, Return On Equity, Net Interest Margin, Net Profit Margin satu tahun setelah merger dan akuisisi (dalam persentase)

No Perusahaan ROA ROE NIM NPM Tahun

1 Bank Commonwealth 0.41 0.02 4.45 4.72 2008

2 Bank CIMB Niaga 2.10 16.23 6.60 70.96 2009

3 Bank UOB Indonesia 2.30 11.43 5.14 75.08 2011

4 Rabobank Indonesia 1.66 11.27 5.43 60.32 2009

5 Bank OCBC NISP 3.00 18.51 5.90 75.82 2011

6 Bank Windu Kentjana International

0.25 1.39 4.95 37.19 2008

7 Bank Victoria 0.88 7.81 2.61 79.96 2008

8 Bank SBI Indonesia 0.90 5.52 4.00 66.61 2010

Data variabel Quick Ratio, Loan to Asset Ratio, Loan to Deposit Ratio, Capital Adequacy Ratio dua tahun setelah merger dan akuisisi (dalam persentase)

No Perusahaan Quick

Ratio

Loan to Asset Ratio

LDR CAR Tahun

1 Bank Commonwealth 42.09 41.99 46.76 16.32 2009

2 Bank CIMB Niaga 19.47 69.86 68.54 13.24 2010

3 Bank UOB Indonesia 17.43 74.89 96.64 18.61 2012

4 Rabobank Indonesia 12.07 77.80 113.05 11.74 2010

5 Bank OCBC NISP 19.72 65.81 83.60 17.40 2012

6 Bank Windu Kentjana International

7 Bank Victoria 21.12 36.87 50.43 16.92 2009

8 Bank SBI Indonesia 35.03 56.46 81.22 15.38 2011

Data variabel Return On Asset, Return On Equity, Net Interest Margin, Net Profit Margin dua tahun setelah merger dan akuisisi (dalam persentase)

No Perusahaan ROA ROE NIM NPM Tahun

1 Bank Commonwealth 0.39 0.77 4.24 17.73 2009

2 Bank CIMB Niaga 2.75 23.88 6.46 76.00 2010

3 Bank UOB Indonesia 2.09 15.65 6.41 78.56 2012

4 Rabobank Indonesia 1.01 7.98 5.10 88.75 2010

5 Bank OCBC NISP 3.10 18.71 5.50 75.44 2012

6 Bank Windu Kentjana International

1.00 6.03 4.48 74.36 2009

7 Bank Victoria 1.10 8.00 2.38 73.30 2009

Lampiran II

Hasil Statistik Deskriptif Dua Tahun Sebelum Merger dan Akuisisi

Descriptive Statistics

2 Tahun Sebelum

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 14.92 87.92 44.1575 29.53114

LoanToAsset 8 17.72 71.22 46.6850 18.97864

LDR 8 19.54 92.79 59.8463 23.67183

CAR 8 12.00 67.90 25.9725 17.79077

ROA 8 .16 2.71 1.5013 1.01136

ROE 8 1.44 32.00 11.4013 10.33324

NIM 8 1.68 6.21 4.6950 1.50284

NPM 8 41.37 74.23 64.6213 11.47034

Valid N (listwise) 8

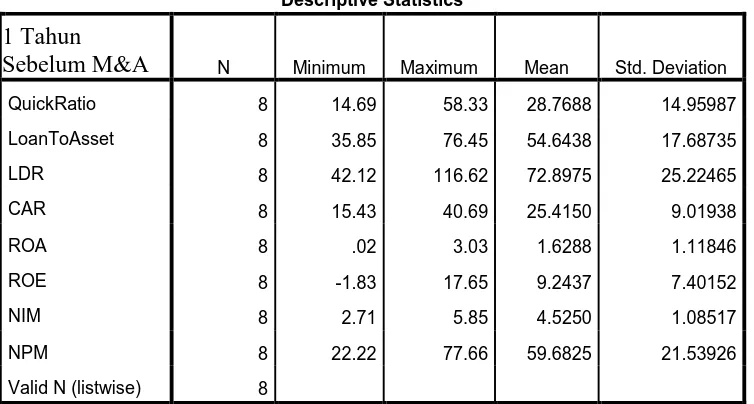

Hasil Statistik Deskriptif Satu Tahun Sebelum Merger dan Akuisisi

Descriptive Statistics

1 Tahun Sebelum

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 14.69 58.33 28.7688 14.95987

LoanToAsset 8 35.85 76.45 54.6438 17.68735

LDR 8 42.12 116.62 72.8975 25.22465

CAR 8 15.43 40.69 25.4150 9.01938

ROA 8 .02 3.03 1.6288 1.11846

ROE 8 -1.83 17.65 9.2437 7.40152

NIM 8 2.71 5.85 4.5250 1.08517

NPM 8 22.22 77.66 59.6825 21.53926

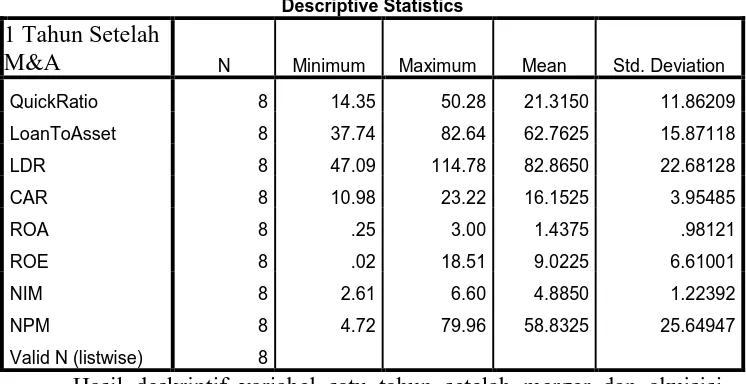

Hasil Statistik Deskriptif Satu Tahun Setelah Merger dan Akuisisi

Hasil Statistik Deskriptif Dua Tahun Setelah Merger dan Akuisisi

Descriptive Statistics

2 Tahun Setelah

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 12.07 42.09 24.0125 9.87710

LoanToAsset 8 36.87 77.80 60.0775 14.88399

LDR 8 46.76 113.05 75.7563 22.52470

CAR 8 11.74 18.61 15.9363 2.37163

ROA 8 .39 3.10 1.6275 .94333

ROE 8 .77 23.88 11.5675 7.48455

NIM 8 2.38 6.46 4.8213 1.35417

NPM 8 17.73 88.75 70.5838 21.91098

Valid N (listwise) 8

Descriptive Statistics 1 Tahun Setelah

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 14.35 50.28 21.3150 11.86209

LoanToAsset 8 37.74 82.64 62.7625 15.87118

LDR 8 47.09 114.78 82.8650 22.68128

CAR 8 10.98 23.22 16.1525 3.95485

ROA 8 .25 3.00 1.4375 .98121

ROE 8 .02 18.51 9.0225 6.61001

NIM 8 2.61 6.60 4.8850 1.22392

NPM 8 4.72 79.96 58.8325 25.64947

Lampiran III

Hasil Uji Normalitas Kolmogorov-Smirnov sebelum Merger dan Akuisisi

Hasil Uji Normalitas Kolmogorov-Smirnov setelah Merger dan Akuisisi

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 23.97006 18.19264 24.57344 13.6290

6

1.03220 8.75415 1.26934 16.8644

1

a. Test distribution is Normal.

b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 10.63632 14.92834 22.14311 3.15220 .93498 6.94686 1.24736 23.83033

Most Extreme

a. Test distribution is Normal.

Lampiran IV

Hasil Uji Paired Sample T-test

Paired Samples Test

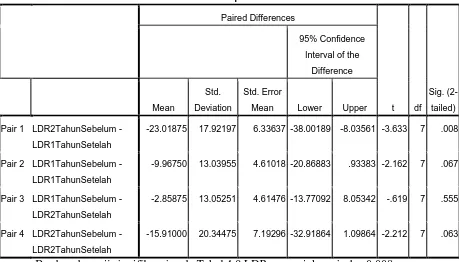

Pair 1 LDR2TahunSebelum -

LDR1TahunSetelah

-23.01875 17.92197 6.33637 -38.00189 -8.03561 -3.633 7 .008

Pair 2 LDR1TahunSebelum -

LDR1TahunSetelah

-9.96750 13.03955 4.61018 -20.86883 .93383 -2.162 7 .067

Pair 3 LDR1TahunSebelum -

LDR2TahunSetelah

-2.85875 13.05251 4.61476 -13.77092 8.05342 -.619 7 .555

Pair 4 LDR2TahunSebelum -

LDR2TahunSetelah

Pair 1 QuickRatio2TahunSebelum -

QuickRatio1TahunSetelah

22.84250 26.06886 9.21673 1.04839 44.63661 2.478 7 .042

Pair 2 QuickRatio1TahunSebelum -

QuickRatio1TahunSetelah

7.45375 17.44699 6.16844 -7.13230 22.03980 1.208 7 .266

Pair 3 QuickRatio1TahunSebelum -

QuickRatio2TahunSetelah

4.75625 13.57204 4.79844 -6.59026 16.10276 .991 7 .355

Pair 4 QuickRatio2TahunSebelum -

QuickRatio2TahunSetelah

Paired Samples Test

Pair 1 CAR2TahunSebelum -

CAR1TahunSetelah

9.82000 19.43737 6.87215 -6.43005 26.07005 1.429 7 .196

Pair 2 CAR1TahunSebelum -

CAR1TahunSetelah

9.26250 10.24351 3.62163 .69871 17.82629 2.558 7 .038

Pair 3 CAR1TahunSebelum -

CAR2TahunSetelah

9.47875 8.35962 2.95557 2.48994 16.46756 3.207 7 .015

Pair 4 CAR2TahunSebelum -

CAR2TahunSetelah

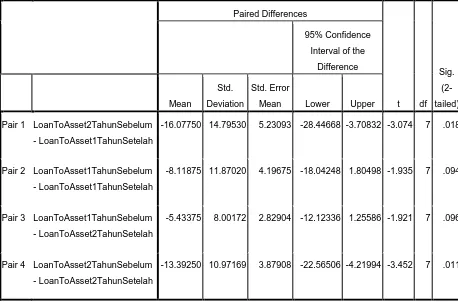

Pair 1 LoanToAsset2TahunSebelum

- LoanToAsset1TahunSetelah

-16.07750 14.79530 5.23093 -28.44668 -3.70832 -3.074 7 .018

Pair 2 LoanToAsset1TahunSebelum

- LoanToAsset1TahunSetelah

-8.11875 11.87020 4.19675 -18.04248 1.80498 -1.935 7 .094

Pair 3 LoanToAsset1TahunSebelum

- LoanToAsset2TahunSetelah

-5.43375 8.00172 2.82904 -12.12336 1.25586 -1.921 7 .096

Pair 4 LoanToAsset2TahunSebelum

- LoanToAsset2TahunSetelah

Paired Samples Test

Pair 1 ROA2TahunSebelum -

ROA1TahunSetelah

.06375 .37267 .13176 -.24781 .37531 .484 7 .643

Pair 2 ROA1TahunSebelum -

ROA1TahunSetelah

.19125 .45508 .16090 -.18921 .57171 1.189 7 .273

Pair 3 ROA1TahunSebelum -

ROA2TahunSetelah

.00125 .71645 .25330 -.59772 .60022 .005 7 .996

Pair 4 ROA2TahunSebelum -

ROA2TahunSetelah

Pair 1 ROE2TahunSebelum -

ROE1TahunSetelah

2.37875 7.77751 2.74976 -4.12341 8.88091 .865 7 .416

Pair 2 ROE1TahunSebelum -

ROE1TahunSetelah

.22125 2.41913 .85529 -1.80119 2.24369 .259 7 .803

Pair 3 ROE1TahunSebelum -

ROE2TahunSetelah

-2.32375 5.44850 1.92633 -6.87881 2.23131 -1.206 7 .267

Pair 4 ROE2TahunSebelum -

ROE2TahunSetelah

Paired Samples Test

Pair 1 NIM2TahunSebelum -

NIM1TahunSetelah

-.19000 1.44090 .50944 -1.39462 1.01462 -.373 7 .720

Pair 2 NIM1TahunSebelum -

NIM1TahunSetelah

-.36000 .75519 .26700 -.99136 .27136 -1.348 7 .220

Pair 3 NIM1TahunSebelum -

NIM2TahunSetelah

-.29625 .57386 .20289 -.77601 .18351 -1.460 7 .188

Pair 4 NIM2TahunSebelum -

NIM2TahunSetelah

Pair 1 NPM2TahunSebelum -

NPM1TahunSetelah

5.78875 19.05556 6.73716 -10.14210 21.71960 .859 7 .419

Pair 2 NPM1TahunSebelum -

NPM1TahunSetelah

.85000 12.12704 4.28756 -9.28846 10.98846 .198 7 .848

Pair 3 NPM1TahunSebelum -

NPM2TahunSetelah

-10.90125 15.62533 5.52439 -23.96435 2.16185 -1.973 7 .089

Pair 4 NPM2TahunSebelum -

NPM2TahunSetelah

DAFTAR PUSTAKA

Abbas, Qamar, Ahmed Imran Hunjra, Rauf I Azam, Muhammad Shahzad Ijaz, Maliha Zahid, 2014. Financial Performance of banks in Pakistan after

Merger and Acquisition, Journal of Global Enterpreneurship Research 4:13

Afryani, Utami, 2012. Analisis Perbandingan Bank Konvensional dan Bank Syariah

dengan Menggunakan Rasio Keuangan, Skripsi, Jurusan Akuntansi,

Universitas Sumatera Utara, Medan.

Beams, Floyd A., Joseph H. Anthony, Robin P. Clement, dan Suzanne H. Lowensohn, 2006. Akuntansi Lanjutan (Advanced Accounting), Jilid Satu Edisi ke-9, Erlangga, Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2001. Manajemen Keuangan Buku II, Edisi Kedelapan, Erlangga, Jakarta

Budianto, Agus. 2004. Merger Bank di Indonesia beserta Akibat-Akibat Hukumnya, GHALIA INDONESIA, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Eleftheriadis, Iordanis, Michail Pazarskis, Petros Christodoulou, George Drogalas, 2008. Operating Performance, Business Risk and Corporate Mergers:

Some Greek evidence, Department of Business Administration, University

of Macedonia. Greece.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Husnan, Suad dan Enny Pudjiastuti, 2006. Dasar-dasar Manajemen Keuangan, Penerbit UPP STIM YKPM, Yogyakarta.

Indrawati, Titik, 2001. Merger Bank Bermasalah di Indonesia, Journal The Winners, Vol. 2 No. 2, September 2001:151-162

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2001. Buku

Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu,

Kasmir, 2010. Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Kasmir, 2011. Bank dan Lembaga Keuangan Lainnya, Rajawali Pers, Jakarta.

Kasmir, 2012. Dasar-dasar Perbankan - Edisi Revisi X, Rajawali Pers, Jakarta.

Kuncoro, Wahyu Hadi, 2014. Analisis Pengaruh Merger dan Akuisisi terhadap

Kinerja Keuangan Perusahaan (Studi Kasus pada Perusahaan yang terdaftar di Bursa Efek Indonesia Periode 2004-2013), Skripsi, Universitas

Diponegoro, Semarang

Lampiran Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 31 Mei 2004

Murdabahari, Yoga Ferdi, 2013. Analisis Kinerja Keuangan Perusahaan Sebelum

dan Sesudah Merger dan Akuisisi (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2003-2012), Skripsi,

Universitas Diponegoro, Semarang

Mylonidis, Nikolaous, Ioanna Kelnikola, 2005. Merging Activity in The Greek

Banking System: A Financial Accounting Perspective, South Eastern

Europe Journal of Economics 1 121-144

PP No. 28 tahun 1999 tentang Merger, Konsolidasi, dan Akuisisi Bank

PSAK No. 22 tentang penggabungan usaha

Rambe, Bhakti Helvi, 2012. Analisis Pengaruh Merger dan Akuisisi Terhadap

Kinerja Perusahaan Publik Yang Tedaftar di Bursa Efek Indonesia (BEI),

Skripsi, Jurusan Akuntansi, Universitas Sumatera Utara, Medan.

Sjahrial, Dermawan, 2009. Manajemen Keuangan – Edisi 3, Mitra Wacana Media, Jakarta.

Sugiyono, 2008. Metode Penelitian Bisnis, Penerbit Alfabeta, Bandung.

Suliyanto, 2006. Metode Riset Bisnis. Penerbit ANDI, Yogyakarta.

Syarifuddin, Syahrul, 2012. “Analisis Keuangan Konsolidasian Bank Permata Sebelum dan Setelah Merger sebagai Bank Rekapitalisasi.”, Jurnal

Triraharja, Agung, 2014. Analisis Dampak Merger terhadap Profitabilitas pada

Bank CIMB Niaga, Skripsi, Jurusan Manajemen, Universitas Bengkulu,

Utami, Iftia Putri, 2013. Pengaruh Akuisisi terhadap Profitabilitas Perusahaan

Pengakuisisi (Studi Kasus Perusahaan Go Publik pada Bursa Efek Indonesia), Jurnal Universitas Negri Padang.

website

www.bi.go.id

www.idx.co.id www.sahamok.com

http://www.sjdih.depkeu.go.id/fullText/1999/28TAHUN1999PP.htm

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini yaitu penelitian

komparatif. Menurut Sugiyono (2008), Penelitian komparatif adalah suatu

penelitian yang bersifat membandingkan.

3.2 Batasan Operasional Variabel

Agar penelitian ini lebih terarah, maka peneliti membuat batasan penelitian

sebagai berikut:

1. Objek penelitian adalah perusahaan perbankan yang melakukan merger atau

akuisisi dalam rentang waktu antara tahun 2007-2011

2. Data yang diteliti adalah laporan keuangan dua tahun sebelum merger atau

akuisisi dan dua tahun setelah merger atau akuisisi

3. Penelitian ini menggunakan data sekunder

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan beberapa variabel rasio keuangan sebagai

berikut:

1. Rasio Likuiditas

a. Quick Ratio

Quick ratio merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajibannya terhadap para

deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta

Quick Ratio = ℎ �

�

x 100%

b. Loan to Assets Ratio

Loan to assets ratio merupakan rasio yang digunakan untuk

mengukur jumlah kredit yang disalurkan dengan jumlah harta yang

dimiliki bank.

Loan to assets ratio = �

� x 100%

c. Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan rasio yang digunakan untuk

mengukur komposisi jumlah kredit yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

LDR menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan

kredit yang diberikan sebagai sumber likuiditasnya.

Rumus LDR berdasarkan Lampiran Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut.

LDR =

ℎ

x 100%

2. Rasio Solvabilitas Bank

a. Capital Adequacy Ratio

CAR (Capital Adequacy Ratio) adalah rasio kecukupan modal

yang berfungsi menampung risiko kerugian yang kemungkinan

kemampuan bank tersebut untuk menanggung risiko dari setiap

kredit/aktiva produktif yang berisiko.

Rumus CAR berdasarkan Lampiran Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut.

CAR =

�� � � � � x 100%

3. Rasio Rentabilitas / Profitabilitas Bank

a. Return on Asset (ROA)

Return on assets (ROA) merupakan salah satu rasio profitabilitas

yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan. Return on assets (ROA) yang tinggi

menunjukkan bahwa dari total aktiva yang dipergunakan untuk

beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Jadi

jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan

tersebut berpeluang besar dalam meningkatkan pertumbuhan. Tetapi

jika total aktiva yang digunakan perusahaan tidak memberikan laba

maka perusahaan akan mengalami kerugian dan akan menghambat

pertumbuhan. (Kuncoro, 2014)

Rumus ROA berdasarkan Lampiran Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut.

ROA =

b. Return On Equity (ROE)

Hasil pengembalian ekuitas atau return on equity merupakan

rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini semakin baik. Artinya posisi pemilik perusahaan

semakin kuat, demikian pula sebaliknya.

Rumus ROE berdasarkan Lampiran Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut.

ROE = ℎ

� − x 100%

c. Net Interest Margin

Net Income Margin (NIM) merupakan rasio yang menunjukkan

kemampuan manajemen bank dalam mengelola aktiva produktifnya

untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih

diperoleh dari pemberian kredit atau pinjaman, sementara bank

memiliki kewajiban beban bunga kepada deposan. Semakin besar rasio

ini maka meningkatkan pendapatan bunga atas aktiva produktif yang

dikelola bank sehingga kemungkinan suatu bank dalam kondisi

bermasalah semakin kecil. Rumus NIM berdasarkan Lampiran Surat

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah

sebagai berikut.

Net interest margin = ℎ

d. Net Profit Margin

Net profit margin (NPM) merupakan rasio yang digunakan

untuk mengukur kemampuan bank dalam menghasilkan net income dari

kegiatan operasi pokoknya.

Net Profit Margin = �

� x 100%

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Definisi Pengukuran Skala

1 Quick Ratio Rasio yang mengukur kemampuan bank dalam memenuhi kewajibannya

Rasio yang digunakan untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank.

�

� x 100% Rasio

3 Loan to Deposit Ratio (LDR)

Rasio yang digunakan

untuk mengukur

komposisi jumlah kredit

yang diberikan

dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan

No Variabel Definisi Pengukuran Skala

4 Capital Adequacy Ratio (CAR)

Rasio kecukupan modal

yang berfungsi dalam menghasilkan laba dari aktiva yang digunakan

� − x 100% Rasio

6 Return on Equity

(ROE)

Rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri

ℎ

� − x 100% Rasio

7 Net Interest Margin

Rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya.

�

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang,

kejadian, atau benda yang mempunyai karakteristik tertentu (Erlina, 2008 : 74).

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang

melakukan aktivitas merger dan akuisisi di Indonesia.

Sampel adalah bagian yang digunakan untuk memperkirakan karakteristik

populasi (Erlina, 2008 : 75). Teknik pengambilan sampel adalah sensus (sampel

jenuh), dimana jumlah sampel sama dengan jumlah populasi. Adapun kriteria

sampel dalam penelitian ini adalah sebagai berikut:

1) Perusahaan perbankan yang melakukan aktivitas merger atau akuisisi

dalam rentang tahun 2007-2011.

2) Perusahaan perbankan yang menerbitkan laporan keuangan lengkap dan

memiliki data yang cukup selama periode pengamatan.

3) Tanggal atau tahun dilakukan merger dan akuisisi diketahui dengan jelas.

Berdasarkan kriteria sampel di atas, diperoleh sampel 8 bank yang diperlihatkan

dalam tabel berikut ini:

Tabel 3.2

Daftar Sampel Penelitian

No Perusahaan Induk Perusahaan Target Tanggal M & A Aktivitas

1 Bank Commonwealth Bank Artha Niaga Kencana

31 Desember 2007 Akuisisi

2 Bank Niaga Bank Lippo 1 November 2008 Merger

3 Bank UOB Indonesia Bank UOB Buana 10 Juni 2010 Merger

No Perusahaan Induk Perusahaan Target Tanggal M & A Aktivitas

5 Bank OCBC NISP Bank OCBC

Indonesia

1 Januari 2011 Merger

6 Bank Windu Kentjana Bank Multicor 8 Januari 2008 Merger

7 Bank Victoria Bank Swaguna 7 September 2007 Akuisisi

8 Bank SBI Indonesia Bank Indomonex 30 April 2009 Akuisisi

Sumber: www.sahamok.com dan wikipedia (data diolah)

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya

(Suliyanto 2006:132). Data ini biasanya diperoleh dari perpustakaan, catatan, dan

laporan-laporan. Misalnya data statistik, laporan keuangan perusahaan,

kepustakaan, publikasi pemerintah, dan sebagainya. Data yang digunakan juga

berupa angka sehingga tergolong data kuantitatif. Data sekunder yang digunakan

dalam penelitian ini merupakan laporan keuangan perusahaan perbankan yang

diunduh dari www.idx.co.id , www.bi.go.id , dan website resmi perusahaan yang

bersangkutan.

3.6 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan metode

dokumentasi, yakni penggunaan data yang berasal dari dokumen-dokumen yang

diperlukan dari laporan keuangan tahunan perusahaan perbankan yang melakukan

merger atau akuisisi dari tahun 2007 sampai dengan 2011.

3.7 Teknik Analisis Data

Metode analisis data yang digunakan adalah model analisis Paired Sample

T-Test atau Wilcoxon Signed Rank tergantung pada distribusi datanya. Sebelumnya

data yang terkumpul dianalisis secara bertahap dengan dilakukan perhitungan rasio

keuangan dan statistik deskriptif terlebih dahulu. Analisis data dilakukan dengan

menggunakan software SPSS 18.

3.7.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan Skewness (kemencengan distribusi).

(Ghozali, 2006 : 19).

3.7.2 Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah data

berdistribusi normal atau tidak. Uji normalitas penting dilakukan karena

untuk menentukan alat uji statistik apa yang sebaiknya digunakan untuk

pengujian hipotesis. Apabila berdistribusi normal maka digunakan test

parametrik, sebaliknya apabila data berdistribusi tidak normal maka lebih

Uji normalitas dilakukan dengan pendekatan Kolmogorov-Smirnov

test karena lebih peka untuk mendeteksi normalitas data dibandingkan

dengan pengujian dengan menggunakan grafik. Penentuan normal tidaknya

distribusi data uji Kolmogorov-Smirnov test adalah apabila tingkat

signifikansi (α) lebih besar dari 0,05 maka H0 diterima dan data tersebut

terdistribusi normal. Sebaliknya apabila tingkat signifikansi (α) lebih kecil

dari 0,05 maka H0 ditolak dan data tersebut dinyatakan tidak terdistribusi

dengan normal.

3.7.3 Pengujian Hipotesis Penelitian

Hasil uji normalitas data digunakan untuk menentukan alat uji

statistik yang sesuai digunakan dalam pengujian hipotesis. Apabila data

berdistribusi normal maka digunakan uji parametrik Paired Sample T-Test,

apabila data berdistribusi tidak normal maka digunakan uji non-parametrik

Wilcoxon Signed Rank Test.

3.7.3.1Paired Sample T-Test

Paired Sampel T-Test atau uji T sampel berpasangan merupakan uji

parametrik yang digunakan untuk menguji hipotesis sama atau tidak

berbeda (H0) antara dua variabel. Data berasal dari dua pengukuran atau dua

periode pengamatan yang berbeda yang diambil dari subjek yang

dipasangkan. Uji ini digunakan untuk menguji ada tidaknya perbedaan

Berpasangan maksudnya adalah data pada sampel kedua merupakan

perubahan atau perbedaan dari data sampel pertama.

3.7.3.2 Wilcoxon Signed Rank Test

Uji ini digunakan untuk menganalisis data berpasangan karena

adanya dua perlakuan yang berbeda. Dalam hal ini Wilcoxon Signed Rank

Test digunakan untuk mengetahui perbedaan kinerja sebelum dan setelah

pelaksanaan merger dan akuisisi, dengan membandingkan masing-masing

indikatornya (rasio keuangan). Uji ini memberikan bobot nilai lebih untuk

setiap pasangan yang menunjukkan perbedaan besar antara dua kondisi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Profil Bank Commonwealth

PT Bank Commonwealth adalah anak perusahaan

Commonwealth Bank of Australia (CBA). Pada awalnya,

Commonwealth Bank of Australia hadir di Indonesia dengan membuka

sebuah kantor perwakilan pada tahun 1990. Pada tahun 1997 didirikan

sebuah badan baru yaitu PT BII Commonwealth untuk menyediakan

jasa perbankan korporasi kepada badan usaha Indonesia dan

badan-badan usaha lainnya. Pada tahun 2000, PT BII Commonwealth

mengganti namanya menjadi Commonwealth Bank, di mana CBA

menjadi pemegang saham mayoritas.

Pada awal tahun 2007, Commonwealth Bank menawarkan untuk

mengakuisisi saham mayoritas di Bank ANK (83%). Dengan

diterimanya penawaran tersebut oleh pihak pemilik Bank ANK dan

setelah penandatanganan akta akuisisi pada tanggal 26 Juli 2007,

dimulailah persiapan merjer Bank ANK ke dalam Commonwealth

Bank. Tanggal efektif merjer ditetapkan 31 Desember 2007. Mulai

tanggal 2 Januari 2008, Bank ANK pun mulai beroperasi sebagai bagian

4.1.2 Profil Bank CIMB Niaga

CIMB Niaga pertama kali didirikan pada tanggal 26

September 1955 sebagai bank swasta nasional dengan nama Bank

Niaga. Juni 1989 merupakan tahun Bank Niaga melakukan penawaran

saham perdana sehingga menjadi perusahaan terbuka. Pada tahun 1999,

Bank Niaga menjadi bank di bawah pengawasan Badan Penyehatan

Perbankan Nasional (BPPN) karena dana pemegang saham untuk

rekapitalisasi kurang dari 20%.

Commerce Asset Holdings Berhad (CAHB), yang sekarang

dikenal luas sebagai CIMB Group Holdings Berhad, mengakuisisi

saham Bank Niaga pada tahun 2002. Tahun 2007, seluruh kepemilikan

saham berpindah ke CIMB Group sebagai bagian dari reorganisasi

internal untuk mengkonsolidasi kegiatan seluruh anak

perusahaan CIMB Group. Pada bulan Mei 2008, Bank Niaga resmi

berubah nama menjadi Bank CIMB Niaga. Dalam rangka memenuhi

kebijakan Single Presence Policy (SPP) yang ditetapkan Bank

Indonesia, Khazanah Nasional Berhad sebagai pemilik saham

mayoritas Lippo Bank dan juga saham pengendali Bank Niaga (melalui

CIMB Group), melakukan penggabungan (merger) kedua bank tersebut

secara resmi pada tanggal 1 November 2008 yang diikuti dengan

4.1.3 Profil Bank UOB Indonesia

PT Bank UOB Buana (“Bank”) didirikan dengan nama PT Bank

Buana Indonesia pada tanggal 31 Agustus 1956. Pertumbuhan Bank

cukup pesat pada tahun 1970-an. Merger dan akuisisi menandai

ekspansi Bank selama periode tersebut. Antara tahun 1972 sampai

dengan 1975, Bank mengakuisisi PT Bank Pembinaan Nasional, PT

Bank Kesejahteraan Masyarakat dan PT Bank Aman Makmur yang

masing-masing berlokasi di Bandung, Semarang dan Jakarta. Sebuah

titik balik Bank terjadi pada tahun 1976, dimana Bank mendapat ijin

sebagai bank devisa. Pada saat itu, hanya sekitar 20% dari seluruh bank

di Indonesia yang memperoleh status sebagai bank devisa. Sejak saat

itu, bank berkembang menjadi salah satu bank yang memiliki

spesialisasi pada mata uang asing dan trade finance terkemuka di negeri

ini. Bank juga mencatat pertumbuhan sepanjang 1980-an, dengan

membuka lebih dari 100 kantor cabang di seluruh Indonesia. Tahun

1990, Bank merupakan bank kedua belas terbesar di Indonesia. Bank

juga merupakan salah satu Bank di Indonesia yang selamat dari krisis

keuangan Asia pada tahun 1997 tanpa perlu mendapat rekapitalisasi dari

pemerintah.

Pada tahun 2004, United Overseas Bank Limited (“UOB”)

melalui UOB International Investment Private Limited (“UOBII”),

perusahaan investasi milik UOB, mengakuisisi 23% saham Bank. UOB,

Indonesia dengan meningkatkan kepemilikannya pada Bank menjadi

sebesar 61,11% pada akhir tahun 2005. Pada bulan Oktober 2008,

melalui tender offer, kepemilikan UOBII terhadap saham Bank kembali

meningkat menjadi sebesar 98,997% dan dilanjutkan dengan

pengunduran diri dari Bursa Efek Indonesia. Pada tahun 2010, PT Bank

UOB Buana mengambil langkah besar dengan melakukan

penggabungan usaha (merger) dengan PT Bank UOB Indonesia untuk

memenuhi kebijakan Bank Indonesia mengenai Kepemilikan Tunggal

pada Perbankan Indonesia (SPP). Merger tersebut disahkan Gubernur

Bank Indonesia pada tanggal 10 Juni 2010. Selain itu, merger ini juga

menciptakan sinergi usaha yang kuat dengan meningkatnya penetrasi

pasar dan memperluas pangsa pasar di industri perbankan nasional.

4.1.4 Profil Rabobank Indonesia

Didirikan di tahun 1990, PT Bank Rabobank International

Indonesia (Rabobank Indonesia) adalah bagian dari Grup Rabobank,

penyedia layanan jasa keuangan lengkap dari Belanda yang didirikan

berdasarkan prinsip koperasi, dengan peringkat AAA dan Top 5 Bank

Teraman di Dunia tahun 2009 menurut majalah Global Finance. Pada

bulan Juli 2008, Rabobank Indonesia menyelesaikan merger resminya

dengan Hagabank dan Bank Hagakita yang telah memperkuat kehadiran

kami di sektor korporasi, UKM dan ritel di Indonesia diikuti dengan

Selain menyediakan jaringan internasional Grup Rabobank,

Rabobank Indonesia kini melayani kebutuhan perbankan nasabah

melalui 95 kantor cabang di seluruh Indonesia.

4.1.5 Profil Bank OCBC NISP

Bank OCBC NISP (dahulu bernama Bank NISP) merupakan

bank tertua keempat di Indonesia, yang didirikan pada tanggal 4 April

1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En

Deposito Bank. Bank OCBC NISP kemudian berkembang menjadi bank

yang solid dan handal, terutama melayani segmen Usaha Kecil dan

Menengah (UKM). Bank OCBC NISP resmi menjadi bank komersial

pada tahun 1967, bank devisa pada tahun 1990 dan menjadi perusahaan

publik di BEI pada tahun 1994. Pada akhir tahun 1990-an, Bank OCBC

NISP berhasil melewati krisis keuangan Asia dan jatuhnya sektor

perbankan di Indonesia tanpa dukungan pemerintah.

Reputasi Bank OCBC NISP yang baik serta pertumbuhannya

yang menjanjikan telah menarik perhatian International Finance

Corporation (IFC), bagian dari Grup Bank Dunia, yang kemudian

menjadi pemegang saham pada tahun 2001 - 2010.

Selanjutnya, OCBC Bank-Singapura akhirnya menjadi

pemegang saham mayoritas melalui serangkaian akuisisi dan penawaran

tender sejak tahun 2004. OCBC Bank-Singapura saat ini memiliki

Bank NISP telah menetapkan program yang sangat dinamis untuk

memperkuat infrastruktur, termasuk sumber daya manusia, teknologi

informasi dan jaringan kantor.

Pada tahun 2011, Bank OCBC NISP genap berusia 70 tahun

sekaligus memasuki tonggak sejarah penting, dimana Bank OCBC

Indonesia resmi bergabung (merger) dengan Bank OCBC NISP.

Penggabungan ini menunjukan komitmen penuh dari OCBC Bank -

Singapura sebagai pemegang saham mayoritas, untuk memusatkan

dukungannya hanya pada satu bank di Indonesia, yaitu Bank OCBC

NISP.

4.1.6 Profil Bank Windu Kentjana International

PT Bank Windu Kentjana International Tbk merupakan bank

hasil penggabungan (merger) antara PT Bank Multicor Tbk dan PT

Bank Windu Kentjana. Dalam penggabungan tersebut, pihak yang

menggabungkan diri adalah PT Bank Windu Kentjana sedangkan pihak

yang menerima penggabungan adalah PT Bank Multicor Tbk, dengan

demikian dalam proses penggabungan tersebut PT Bank Multicor Tbk

bertindak sebagai surviving bank. Latar belakang dari penggabungan

usaha ini adalah untuk memaksimalkan kekuatan dan potensi yang

dimiliki oleh masing-masing bank sehingga dapat menciptakan sinergi

yang baru, baik dalam penggunaan modal, jaringan usaha yang lebih

Penggabungan tersebut secara legal dituangkan dalam Akta

Merger No.171 tanggal 28 November 2007 dan disetujui Gubernur

Bank Indonesia No.9/67/KEP/GBI/2007 tanggal 18 Desember 2007.

Seluruh Anggaran Dasar Bank dirubah dan nama Bank diubah menjadi

PT Bank Windu Kentjana International, Tbk, sebagaimana tertuang

dalam Akta No.172 tanggal 28 November 2007, mendapat pengesahan

dari Menteri Hukum dan Hak Asasi Manusia No.

AHU-00982.AH.01.02 tanggal 8 Januari 2008, dengan demikian tanggal 8

Januari 2008 merupakan tanggal efektif legal merger, yang sekaligus

digunakan sebagai hari kelahiran PT Bank Windu Kentjana

International Tbk.

4.1.7 Profil Bank Victoria

PT Bank Victoria International Tbk. berdiri sejak tahun 1992

dan memulai kegiatan operasional sebagai Bank Umum sejak 5 Oktober

1994. Bank Victoria terus mengukuhkan eksistensi sebagai bank retail

dalam persaingan di dunia perbankan nasional. Sebagai bank publik,

Bank Victoria telah mencatatkan sahamnya di Bursa Efek Indonesia

sejak tahun 1999 dan hingga saat ini aktif melaksanakan aksi korporasi

seperti penawaran umum terbatas dan menerbitkan Obligasi.

Untuk mendukung Arsitektur Perbankan Indonesia, pada tahun

2007 Bank Victoria telah melakukan akuisisi terhadap Bank Swaguna

Swaguna sehingga sesuai dengan persyaratan minimum permodalan

Bank menurut Arsitektur Perbankan Indonesia (API), dan

mempersiapkan konversi Bank Swaguna sebagai Bank Victoria Syariah

sehingga dapat resmi beroperasi pada tahun 2010.

4.1.8 Profil Bank SBI Indonesia

Bank SBI Indonesia (sebelumnya bernama Bank Indomonex)

adalah perusahaan Indonesia yang berbentuk perseroan terbatas dan

bergerak di bidang jasa keuangan perbankan, dan telah berdiri

sejak 1970. Saat ini mayoritas saham Bank SBI Indonesia dimiliki State

Bank of India.

State Bank of India (SBI) mengakuisisi saham sebesar 76 % dari

PT. Bank Indomonex pada tanggal 14 Desember 2006, mengambil alih

kontrol manajemen pada bulan Juni 2007 dan beroperasi di Indonesia

sebagai anak perusahaan luar negeri SBI.

Pada bulan Juni 2009, Bank memperoleh status Bank devisa

yang mana berhak untuk menjalankan bisnis dalam transaksi valuta

asing. Kemudian pada tahun 2009 nama bank tersebut diubah

menjadi Bank SBI Indonesia untuk merefleksikan kepemilikan yang

baru dari SBI. SBI telah mengakuisisi 23 % saham lainnya sehingga

4.2 Hasil Penelitian dan Pembahasan

4.2.1 Hasil Statistik Deskriptif Dua Tahun Sebelum Merger dan Akuisisi

Pada tabel berikut disajikan statistik deskriptif variabel dua

tahun sebelum merger dan akuisisi yang ditinjau dari nilai rata- rata,

standar deviasi, nilai maksimum dan nilai minimum untuk periode

sebelum merger dan akuisisi. Jika standar deviasi lebih besar dari pada

nilai rata-rata maka berarti data yang ada memiliki variasi besar, begitu

juga sebaliknya jika standar deviasi lebih kecil dari nilai rata-rata maka

berarti data yang ada memiliki variasi rendah. Nilai maksimal

menunjukan nilai terbesar pada data, sedangkan nilai minimum

menunjukan nilai terkecil pada data.

Tabel 4.1

Hasil Statistik Deskriptif

Dua Tahun Sebelum Merger dan Akuisisi

Descriptive Statistics

2 Tahun Sebelum

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 14.92 87.92 44.1575 29.53114

LoanToAsset 8 17.72 71.22 46.6850 18.97864

LDR 8 19.54 92.79 59.8463 23.67183

CAR 8 12.00 67.90 25.9725 17.79077

ROA 8 .16 2.71 1.5013 1.01136

ROE 8 1.44 32.00 11.4013 10.33324

NIM 8 1.68 6.21 4.6950 1.50284

NPM 8 41.37 74.23 64.6213 11.47034

Hasil deskriptif variabel dua tahun sebelum merger dan akuisisi

seperti yang ditampilkan Tabel 4.1 dapat dijelaskan sebagai berikut:

1. Nilai rata-rata Quick ratio untuk dua tahun sebelum M&A sebesar

44.1575 dengan standar deviasi 29.53114. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata Quick

ratio sebesar 44.1575 menunjukan bahwa kemampuan bank

memenuhi kewajibannya terhadap para deposannya dengan aset

likuid bank adalah sebesar 44.16%. Sedangkan masing-masing

nilai maksimum dan minimum adalah 87.92 dan 14.92.

2. Nilai rata-rata Loan to Asset untuk dua tahun sebelum M&A

sebesar 46.6850 dengan standar deviasi 18.97864. Nilai standar

deviasi yang lebih kecil dari rata-rata menunjukan adanya variasi

yang rendah antara nilai maksimum dan minimum. Nilai rata-rata

Loan to Asset sebesar 46.6850 menunjukan bahwa rata-rata tingkat

penyaluran kredit terhadap total aset bank sebesar 46.69%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

71.22 dan 17.72.

3. Nilai rata-rata LDR untuk dua tahun sebelum M&A sebesar

59.8463 dengan standar deviasi 23.67183. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata LDR

bank terhadap sisi total deposito (dana pihak ketiga) rendah, di

bawah standar yang ditetapkan oleh Bank Indonesia yaitu sebesar

85% - 110%. Sedangkan masing-masing nilai maksimum dan

minimum adalah 92.79 dan 19.54.

4. Nilai rata-rata CAR untuk dua tahun sebelum M&A sebesar

25.9725 dengan standar deviasi 17.79077. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata CAR

sebesar 25.97% menunjukan bahwa tingkat kecukupan modal

bank yang baik, di atas standar yang ditetapkan oleh Bank

Indonesia sebesar 8%. Sedangkan masing- masing nilai

maksimum dan minimum adalah 67.90 dan 12.00.

5. Nilai rata-rata ROA untuk dua tahun sebelum M&A sebesar

1.5013 dengan standar deviasi 1.01136. Nilai standar deviasi yang

lebih kecil dari rata-rata menunjukan adanya variasi yang cukup

rendah antara nilai maksimum dan minimum. Nilai rata-rata ROA

sebesar 1.5013% menunjukan bahwa tingkat pengembalian

keuntungan atas rata-rata aset cukup baik, sesuai dengan standar

yang ditetapkan oleh Bank Indonesia yaitu sebesar 0,5% - 1,25%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

2.71 dan 0.16.

6. Nilai rata-rata ROE untuk dua tahun sebelum M&A sebesar

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

cukup rendah antara nilai maksimum dan minimum. Nilai rata-rata

ROE sebesar 11.40% menunjukan bahwa tingkat pengembalian

keuntungan atas rata-rata modal inti memenuhi standar yang

ditetapkan oleh Bank Indonesia yaitu sebesar 5%-12.5%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

32.00 dan 1.44.

7. Nilai rata-rata NIM untuk dua tahun sebelum M&A sebesar 4.6950

dengan standar deviasi 1.50284. Nilai standar deviasi yang lebih

kecil dari rata-rata menunjukan adanya variasi yang rendah antara

nilai maksimum dan minimum. Nilai rata-rata NIM sebesar 4.6950

menunjukan bahwa kemampuan bank mengelola aktiva

produktifnya untuk menghasilkan bunga adalah sebesar 4.70%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

6.21 dan 1.68.

8. Nilai rata-rata NPM untuk dua tahun sebelum M&A sebesar

64.6213 dengan standar deviasi 11.47034. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata NPM

sebesar 64.6213 menunjukan bahwa rata-rata tingkat

pengembalian keuntungan bersih sebesar 64.62%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 74.23 dan

4.2.2 Hasil Statistik Deskriptif Satu Tahun Sebelum Merger dan Akuisisi

Berikut merupakan statistik deskriptif variabel satu tahun sebelum

merger dan akuisisi yang ditinjau dari nilai rata- rata, standar deviasi, nilai

maksimum dan nilai minimum untuk periode sebelum merger dan akuisisi.

Jika standar deviasi lebih besar dari pada nilai rata-rata maka berarti data

yang ada memiliki variasi besar, begitu juga sebaliknya jika standar deviasi

lebih kecil dari nilai rata-rata maka berarti data yang ada memiliki variasi

rendah. Nilai maksimal menunjukan nilai terbesar pada data, sedangkan

nilai minimum menunjukan nilai terkecil pada data.

Tabel 4.2

Hasil Statistik Deskriptif

Satu Tahun Sebelum Merger dan Akuisisi

Descriptive Statistics

1 Tahun

Sebelum M&A N Minimum Maximum Mean Std. Deviation QuickRatio 8 14.69 58.33 28.7688 14.95987

LoanToAsset 8 35.85 76.45 54.6438 17.68735

LDR 8 42.12 116.62 72.8975 25.22465

CAR 8 15.43 40.69 25.4150 9.01938

ROA 8 .02 3.03 1.6288 1.11846

ROE 8 -1.83 17.65 9.2437 7.40152

NIM 8 2.71 5.85 4.5250 1.08517

NPM 8 22.22 77.66 59.6825 21.53926

Valid N (listwise) 8

Hasil deskriptif variabel satu tahun sebelum merger dan akuisisi

1. Nilai rata-rata Quick ratio untuk satu tahun sebelum M&A

sebesar 28.7688 dengan standar deviasi 14.95987. Nilai standar

deviasi yang lebih kecil dari rata-rata menunjukan adanya variasi

yang rendah antara nilai maksimum dan minimum. Nilai rata-rata

Quick ratio sebesar 28.7688 menunjukan bahwa kemampuan

bank memenuhi kewajibannya terhadap para deposannya dengan

aset likuid bank adalah sebesar 44.16%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 58.33 dan 14.69.

2. Nilai rata-rata Loan to Asset untuk satu tahun sebelum M&A

sebesar 54.6438 dengan standar deviasi 17.68735. Nilai standar

deviasi yang lebih kecil dari rata-rata menunjukan adanya variasi

yang rendah antara nilai maksimum dan minimum. Nilai rata-rata

Loan to Asset sebesar 54.6438 menunjukan bahwa rata-rata tingkat

penyaluran kredit terhadap total aset bank sebesar 54.64%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

76.45 dan 35.85.

3. Nilai rata-rata LDR untuk satu tahun sebelum M&A sebesar

72.8975 dengan standar deviasi 25.22465. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata LDR

sebesar 72.90% menunjukan bahwa kemampuan penyaluran bank

terhadap sisi total deposito (dana pihak ketiga) rendah, di bawah

110%. Sedangkan masing-masing nilai maksimum dan minimum

adalah 116.62 dan 42.12.

4. Nilai rata-rata CAR untuk satu tahun sebelum M&A sebesar

25.4150 dengan standar deviasi 9.01938. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata CAR

sebesar 25.42% menunjukan bahwa tingkat kecukupan modal

bank yang baik, di atas standar yang ditetapkan oleh Bank

Indonesia sebesar 8%. Sedangkan masing- masing nilai

maksimum dan minimum adalah 40.69 dan 15.43.

5. Nilai rata-rata ROA untuk satu tahun sebelum M&A sebesar

1.6288 dengan standar deviasi 1.11846. Nilai standar deviasi yang

lebih kecil dari rata-rata menunjukan adanya variasi yang cukup

rendah antara nilai maksimum dan minimum. Nilai rata-rata ROA

sebesar 1.63% menunjukan bahwa tingkat pengembalian

keuntungan atas rata-rata aset cukup baik, sesuai dengan standar

yang ditetapkan oleh Bank Indonesia yaitu sebesar 0,5% - 1,25%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

3.03 dan 0.02.

6. Nilai rata-rata ROE untuk satu tahun sebelum M&A sebesar

9.2437 dengan standar deviasi 7.40152. Nilai standar deviasi yang

lebih kecil dari rata-rata menunjukan adanya variasi yang rendah

9.24% menunjukan bahwa tingkat pengembalian keuntungan atas

rata-rata modal inti memenuhi standar yang ditetapkan oleh Bank

Indonesia yaitu sebesar 5%-12.5%. Sedangkan masing-masing

nilai maksimum dan minimum adalah 17.65 dan -1.83.

7. Nilai rata-rata NIM untuk satu tahun sebelum M&A sebesar

4.5250 dengan standar deviasi 1.085717. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata NIM

sebesar 4.5250 menunjukan bahwa kemampuan bank mengelola

aktiva produktifnya untuk menghasilkan bunga adalah sebesar

4.52%. Sedangkan masing-masing nilai maksimum dan minimum

adalah 5.85 dan 2.71.

8. Nilai rata-rata NPM untuk satu tahun sebelum M&A sebesar

59.6825 dengan standar deviasi 21.53926. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata NPM

sebesar 59.6825 menunjukan bahwa rata-rata tingkat

pengembalian keuntungan bersih sebesar 59.68%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 77.66 dan

4.2.3 Hasil Statistik Deskriptif Satu Tahun Setelah Merger dan Akuisisi

Pada tabel berikut disajikan statistik deskriptif variabel satu tahun

setelah merger dan akuisisi yang ditinjau dari nilai rata- rata, standar

deviasi, nilai maksimum dan nilai minimum untuk periode sebelum merger

dan akuisisi. Jika standar deviasi lebih besar dari pada nilai rata-rata maka

berarti data yang ada memiliki variasi besar, begitu juga sebaliknya jika

standar deviasi lebih kecil dari nilai rata-rata maka berarti data yang ada

memiliki variasi rendah. Nilai maksimal menunjukan nilai terbesar pada

data, sedangkan nilai minimum menunjukan nilai terkecil pada data.

Tabel 4.3

Hasil Statistik Deskriptif

Satu Tahun Setelah Merger dan Akuisisi

Hasil deskriptif variabel satu tahun setelah merger dan akuisisi

seperti yang ditampilkan Tabel 4.3 dapat dijelaskan sebagai berikut:

1. Nilai rata-rata Quick ratio untuk satu tahun setelah M&A sebesar

21.3150 dengan standar deviasi 11.86209. Nilai standar deviasi Descriptive Statistics

1 Tahun Setelah

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 14.35 50.28 21.3150 11.86209

LoanToAsset 8 37.74 82.64 62.7625 15.87118

LDR 8 47.09 114.78 82.8650 22.68128

CAR 8 10.98 23.22 16.1525 3.95485

ROA 8 .25 3.00 1.4375 .98121

ROE 8 .02 18.51 9.0225 6.61001

NIM 8 2.61 6.60 4.8850 1.22392

NPM 8 4.72 79.96 58.8325 25.64947

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata

Quick ratio sebesar 21.3150 menunjukan bahwa kemampuan

bank memenuhi kewajibannya terhadap para deposannya

dengan aset likuid bank adalah sebesar 21.32%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 50.28 dan

14.35.

2. Nilai rata-rata Loan to Asset untuk satu tahun setelah M&A

sebesar 62.7625 dengan standar deviasi 15.87118. Nilai standar

deviasi yang lebih kecil dari rata-rata menunjukan adanya variasi

yang rendah antara nilai maksimum dan minimum. Nilai rata-rata

Loan to Asset sebesar 62.7625 menunjukan bahwa rata-rata

tingkat penyaluran kredit terhadap total aset bank sebesar

62.76%. Sedangkan masing-masing nilai maksimum dan

minimum adalah 82.64 dan 37.74.

3. Nilai rata-rata LDR untuk satu tahun setelah M&A sebesar

82.8650 dengan standar deviasi 22.68128. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata LDR

sebesar 82.87% menunjukan bahwa kemampuan penyaluran

kredit bank terhadap sisi total deposito (dana pihak ketiga) rendah,

sebesar 85% - 110%. Sedangkan masing-masing nilai maksimum

dan minimum adalah 114.78 dan 47.09.

4. Nilai rata-rata CAR untuk satu tahun setelah M&A sebesar

16.1525 dengan standar deviasi 3.95845. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata CAR

sebesar 16.15% menunjukan bahwa tingkat kecukupan modal

bank yang baik, di atas standar yang ditetapkan oleh Bank

Indonesia sebesar 8%. Sedangkan masing- masing nilai

maksimum dan minimum adalah 23.22 dan 10.98.

5. Nilai rata-rata ROA untuk satu tahun setelah M&A sebesar 1.4375

dengan standar deviasi 0.98121. Nilai standar deviasi yang lebih

rendah dari rata-rata menunjukan adanya variasi yang cukup

rendah antara nilai maksimum dan minimum. Nilai rata-rata ROA

sebesar 1.44% menunjukan bahwa tingkat pengembalian

keuntungan atas rata-rata aset cukup baik, sesuai dengan standar

yang ditetapkan oleh Bank Indonesia yaitu sebesar 0,5% - 1,25%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

3.00 dan 0.25.

6. Nilai rata-rata ROE untuk satu tahun setelah M&A sebesar 9.0255

dengan standar deviasi 6.61001. Nilai standar deviasi lebih kecil

dari rata-rata menunjukan adanya variasi yang rendah antara nilai

menunjukan bahwa tingkat pengembalian keuntungan atas

rata-rata modal inti memenuhi standar yang ditetapkan oleh Bank

Indonesia yaitu sebesar 5%-12.5%. Sedangkan masing-masing

nilai maksimum dan minimum adalah 18.51 dan 0.02.

7. Nilai rata-rata NIM untuk satu tahun setelah M&A sebesar 4.8850

dengan standar deviasi 1.22392. Nilai standar deviasi yang lebih

kecil dari rata-rata menunjukan adanya variasi yang rendah antara

nilai maksimum dan minimum. Nilai rata-rata NIM sebesar 4.8850

menunjukan bahwa kemampuan bank mengelola aktiva

produktifnya untuk menghasilkan bunga adalah sebesar 4.89%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

6.60 dan 2.61.

8. Nilai rata-rata NPM untuk satu tahun setelah M&A sebesar

58.8325 dengan standar deviasi 25.64947. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata NPM

sebesar 58.8325 menunjukan bahwa rata-rata tingkat

pengembalian keuntungan bersih sebesar 58.83%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 79.96 dan

4.2.4 Statistik Deskriptif Dua Tahun Setelah Merger dan Akuisisi

Berikut merupakan statistik deskriptif variabel dua tahun setelah

merger dan akuisisi yang ditinjau dari nilai rata- rata, standar deviasi, nilai

maksimum dan nilai minimum untuk periode sebelum merger dan akuisisi.

Jika standar deviasi lebih besar dari pada nilai rata-rata maka berarti data

yang ada memiliki variasi besar, begitu juga sebaliknya jika standar deviasi

lebih kecil dari nilai rata-rata maka berarti data yang ada memiliki variasi

rendah. Nilai maksimal menunjukan nilai terbesar pada data, sedangkan

nilai minimum menunjukan nilai terkecil pada data.

Tabel 4.4

Hasil Statistik Deskriptif

Dua Tahun Setelah Merger dan Akuisisi

Hasil deskriptif variabel dua tahun setelah merger dan akuisisi

seperti yang ditampilkan Tabel 4.3 dapat dijelaskan sebagai berikut:

1. Nilai rata-rata Quick ratio untuk dua tahun setelah M&A sebesar

24.0125 dengan standar deviasi 9.87710. Nilai standar deviasi Descriptive Statistics

2 Tahun Setelah

M&A N Minimum Maximum Mean Std. Deviation

QuickRatio 8 12.07 42.09 24.0125 9.87710

LoanToAsset 8 36.87 77.80 60.0775 14.88399

LDR 8 46.76 113.05 75.7563 22.52470

CAR 8 11.74 18.61 15.9363 2.37163

ROA 8 .39 3.10 1.6275 .94333

ROE 8 .77 23.88 11.5675 7.48455

NIM 8 2.38 6.46 4.8213 1.35417

NPM 8 17.73 88.75 70.5838 21.91098

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata

Quick ratio sebesar 24.0125 menunjukan bahwa kemampuan

bank memenuhi kewajibannya terhadap para deposannya dengan

aset likuid bank adalah sebesar 24.01%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 42.09 dan 12.07.

2. Nilai rata-rata Loan to Asset untuk dua tahun setelah M&A sebesar

60.0775 dengan standar deviasi 14.88399. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata Loan

to Asset sebesar 60.0775 menunjukan bahwa rata-rata tingkat

penyaluran kredit terhadap total aset bank sebesar 60.08%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

77.80 dan 36.87.

3. Nilai rata-rata LDR untuk dua tahun setelah M&A sebesar 75.7563

dengan standar deviasi 22.52470. Nilai standar deviasi yang lebih

kecil dari rata-rata menunjukan adanya variasi yang rendah antara

nilai maksimum dan minimum. Nilai rata-rata LDR sebesar

75.76% menunjukan bahwa kemampuan penyaluran kredit bank

terhadap sisi total deposito (dana pihak ketiga) rendah, di bawah

standar yang ditetapkan oleh Bank Indonesia yaitu sebesar 85% -

110%. Sedangkan masing-masing nilai maksimum dan minimum

4. Nilai rata-rata CAR untuk dua tahun setelah M&A sebesar

15.9363 dengan standar deviasi 2.37163. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata CAR

sebesar 15.94% menunjukan bahwa tingkat kecukupan modal

bank yang baik, di atas standar yang ditetapkan oleh Bank

Indonesia sebesar 8%. Sedangkan masing- masing nilai

maksimum dan minimum adalah 18.61 dan 11.74.

5. Nilai rata-rata ROA untuk dua tahun setelah M&A sebesar 1.6275

dengan standar deviasi 0.94333. Nilai standar deviasi yang lebih

kecil dari rata-rata menunjukan adanya variasi yang cukup rendah

antara nilai maksimum dan minimum. Nilai rata-rata ROA sebesar

1.63% menunjukan bahwa tingkat pengembalian keuntungan atas

rata-rata aset cukup baik, sesuai dengan standar yang ditetapkan

oleh Bank Indonesia yaitu sebesar 0,5% - 1,25%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 3.10 dan

0.39.

6. Nilai rata-rata ROE untuk dua tahun setelah M&A sebesar 11.5675

dengan standar deviasi 7.48455. Nilai standar deviasi lebih kecil

dari rata-rata menunjukan adanya variasi yang rendah antara nilai

maksimum dan minimum. Nilai rata-rata ROE sebesar 11.57%

menunjukan bahwa tingkat pengembalian keuntungan atas

Indonesia yaitu sebesar 5%-12.5%. Sedangkan masing-masing

nilai maksimum dan minimum adalah 23.88 dan 0.77.

7. Nilai rata-rata NIM untuk dua tahun setelah M&A sebesar 4.8213

dengan standar deviasi 1.35417. Nilai standar deviasi yang lebih

kecil dari rata-rata menunjukan adanya variasi yang rendah antara

nilai maksimum dan minimum. Nilai rata-rata NIM sebesar 4.8213

menunjukan bahwa kemampuan bank mengelola aktiva

produktifnya untuk menghasilkan bunga adalah sebesar 4.82%.

Sedangkan masing-masing nilai maksimum dan minimum adalah

6.46 dan 2.38.

8. Nilai rata-rata NPM untuk dua tahun setelah M&A sebesar

58.8325 dengan standar deviasi 21.91098. Nilai standar deviasi

yang lebih kecil dari rata-rata menunjukan adanya variasi yang

rendah antara nilai maksimum dan minimum. Nilai rata-rata NPM

sebesar 58.8325 menunjukan bahwa rata-rata tingkat

pengembalian keuntungan bersih sebesar 58.83%. Sedangkan

masing-masing nilai maksimum dan minimum adalah 88.75 dan

17.73.

4.3 Analisis Data

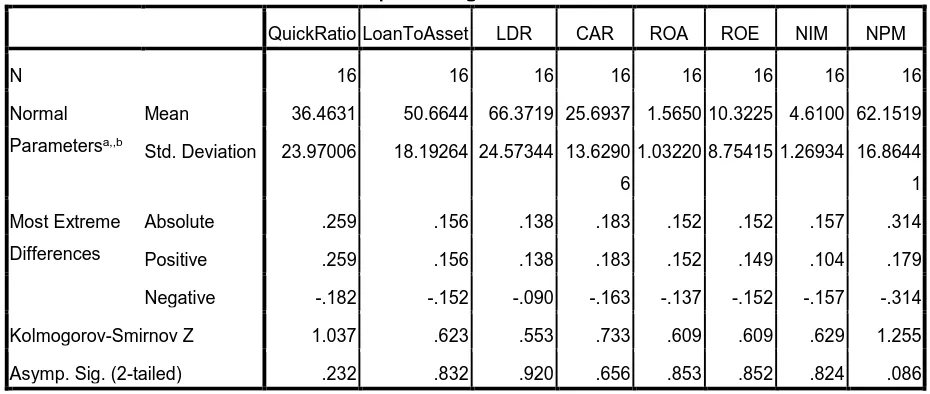

4.3.1 Uji Kolmogorov-Smirnov

Untuk mengetahui apakah data berdistribusi normal atau tidak,

menggunakan uji Kolmogorov-Smirnov. Data berdistribusi normal jika

nilai probabilitas lebih besar dari taraf signifikan yang ditetapkan yaitu

α = 0,05. Jika hasil uji menunjukan sampel berdistribusi dengan normal

maka uji beda yang akan digunakan dalam penelitian ini adalah uji

parametrik (Paired Sample T-Test), apabila sampel tidak terdistribusi

dengan normal maka uji beda yang akan digunakan dalam penelitian

ini adalah uji non parametrik (Wilcoxon Signed Rank Test). Hasil uji

normalitas dengan Kolmogrov-Smirnov sebelum dan setelah merger

dan akuisisi dapat dilihat dari Tabel 4.5 dan Tabel 4.6 berikut:

Tabel 4.5

Hasil Uji Normalitas Kolmogorov-Smirnov sebelum M&A

One-Sample Kolmogorov-Smirnov Test

QuickRatio LoanToAsset LDR CAR ROA ROE NIM NPM

N 16 16 16 16 16 16 16 16

Normal

Parametersa,,b

Mean 36.4631 50.6644 66.3719 25.6937 1.5650 10.3225 4.6100 62.1519

Std. Deviation 23.97006 18.19264 24.57344 13.6290

6

1.03220 8.75415 1.26934 16.8644

1

Most Extreme

Differences

Absolute .259 .156 .138 .183 .152 .152 .157 .314

Positive .259 .156 .138 .183 .152 .149 .104 .179

Negative -.182 -.152 -.090 -.163 -.137 -.152 -.157 -.314

Kolmogorov-Smirnov Z 1.037 .623 .553 .733 .609 .609 .629 1.255

Asymp. Sig. (2-tailed) .232 .832 .920 .656 .853 .852 .824 .086

a. Test distribution is Normal.

Tabel 4.6

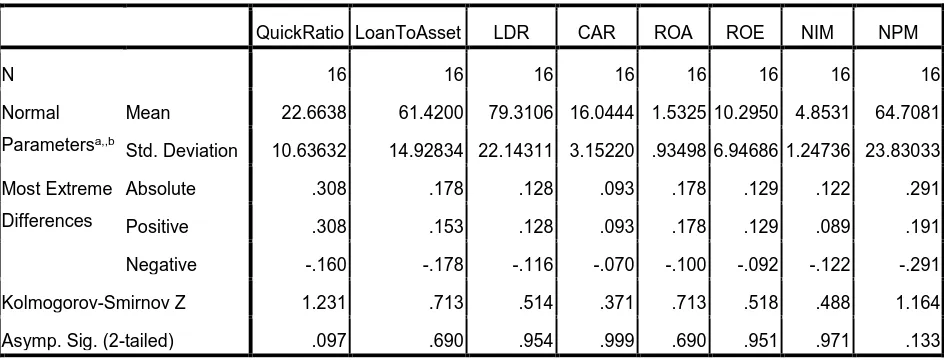

Hasil Uji Normalitas Kolmogorov-Smirnov setelah M&A

Berdasarkan hasil uji normalitas di atas terlihat bahwa seluruh rasio

keuangan memiliki nilai probabilitas signifikan lebih besar dari 0,05. Hal

ini menunjukan bahwa data berdistribusi normal. Karena data terdistribusi

normal, maka uji beda yang digunakan adalah uji parametrik (Paired Sample

T-Test).

4.4 Uji Hipotesis

Pengujian Hipotesis bertujuan untuk menjawab pertanyaan apakah terdapat

perbedaan kinerja keuangan perusahaan perbankan yang diukur berdasarkan rasio

keuangan: Quick Ratio, Loan to Asset Ratio, Loan to Deposit Ratio (LDR), Capital

Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE), Net

Interest Margin, Net Profit Margin (NPM) dengan menggunakan Paired Sample

T-Test.

One-Sample Kolmogorov-Smirnov Test

QuickRatio LoanToAsset LDR CAR ROA ROE NIM NPM

N 16 16 16 16 16 16 16 16

Normal

Parametersa,,b

Mean 22.6638 61.4200 79.3106 16.0444 1.5325 10.2950 4.8531 64.7081

Std. Deviation 10.63632 14.92834 22.14311 3.15220 .93498 6.94686 1.24736 23.83033

Most Extreme

Differences

Absolute .308 .178 .128 .093 .178 .129 .122 .291

Positive .308 .153 .128 .093 .178 .129 .089 .191

Negative -.160 -.178 -.116 -.070 -.100 -.092 -.122 -.291

Kolmogorov-Smirnov Z 1.231 .713 .514 .371 .713 .518 .488 1.164

Asymp. Sig. (2-tailed) .097 .690 .954 .999 .690 .951 .971 .133

a. Test distribution is Normal.

4.4.1 Uji Paired Sample T-Test

Berikut merupakan hasil uji Paired Sample T-Test pada rasio-rasio

keuangan Quick Ratio, Loan To Asset ratio, LDR, CAR, ROA, ROE, NIM, NPM

dengan membandingkan periode dua tahun sebelum dengan satu tahun setelah, satu

tahun sebelum dengan satu tahun setelah, satu tahun sebelum dengan dua tahun

setelah, dua tahun sebelum dengan dua tahun setelah merger dan akuisisi.

Tabel 4.7

Uji Paired Sample T-Test pada Quick Ratio

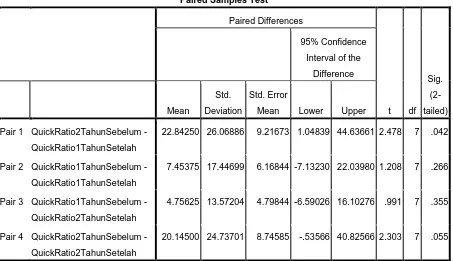

Berdasarkan uji signifikansi pada Tabel 4.7 Quick Ratio menunjukan sig 1

= 0.042, sig 2 = 0.266, sig 3 = 0.355, sig 4 = 0.055. Dari pengujian tersebut

disimpulkan bahwa secara signifikansi ada perbedaan rata-rata Quick Ratio dua

tahun sebelum dengan satu tahun setelah (nilai signifikansi lebih kecil dari 0.05),

sedangkan sig 2, sig 3, dan sig 4 menunjukan tidak ada perbedaan rata-rata Quick Paired Samples Test

Pair 1 QuickRatio2TahunSebelum -

QuickRatio1TahunSetelah

22.84250 26.06886 9.21673 1.04839 44.63661 2.478 7 .042

Pair 2 QuickRatio1TahunSebelum -

QuickRatio1TahunSetelah

7.45375 17.44699 6.16844 -7.13230 22.03980 1.208 7 .266

Pair 3 QuickRatio1TahunSebelum -

QuickRatio2TahunSetelah

4.75625 13.57204 4.79844 -6.59026 16.10276 .991 7 .355

Pair 4 QuickRatio2TahunSebelum -

QuickRatio2TahunSetelah