FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA DAN

DIVIDEN PAYOUT RATIO PADA BANK UMUM DI INDONESIA

TESIS

Oleh

DERI FANI SIREGAR 127019080/IM

MAGISTER ILMU MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA DAN

DIVIDEN PAYOUT RATIO PADA BANK UMUM DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara

Oleh

Deri Fani Siregar 127019080/IM

MAGISTER S2 ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Judul Tesis : Faktor – Faktor Yang Mempengaruhi Perubahan Laba dan Dividen Payout Ratio Pada Bank Umum Nama Mahasiswa : Deri Fani Siregar

Nomor Pokok : 127019080/IM Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Dr. Isfenti Sadalia, ME) (Dr. Sutarman, M.Sc Ketua Anggota

)

Ketua Program Studi Dekan

(Prof.Dr.Azhar Maksum.M.Ec, Ac)

Telah Diuji Pada

Tanggal : 11 Februari 2015

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia, ME Anggota : 1. Dr. Sutarman, M.Sc

PERNYATAAN

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA DAN DIVIDEN

PAYOUT RATIO PADA BANK UMUM DI INDONESIA

Dengan ini peneliti menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister pada Program Studi Ilmu Manajemen di Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan hasil

karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah peneliti

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian

tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang

peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, Maret 2015

Peneliti,

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA DAN

DIVIDEN PAYOUT RATIO PADA BANK UMUM DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor – faktor yang mempengaruhi perubahan laba dan dividen payout ratio pada bank umum di Indonesia yang terdaftar di Bursa Efek Indonesia pada periode 2009 – 2013. Rasio likuiditas, rasio aktiva produktif, rasio rentabilitas dan rasio solvabilitas sebagai variable independen. Perubahan laba dan dividen payout ratio sebagai variable dependen.Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Sampel ditetapkan dengan menggunakan teknik purposive sampling. Sampel yang memenuhi kriteria dalam penelitian ini berjumlah 21 bank umum. Teknik analisis data menggunakan Structural Equation Model (SEM) dengan alat uji AMOS. Hasil penelitian menunjukkan bahwa rasio solvabilitas berpengaruh positif signifikan terhadap perubahan laba. Rasio aktiva produktif dan rasio solvabilitas berpengaruh positif signifikan terhadap dividen payout ratio. Perubahan laba berpengaruh positif signifikan terhadap dividen payout ratio. Rasio likuiditas dan rasio aktiva produktif berpengaruh terhadap dividen payout ratio dimediasi oleh perubahan laba.

THE FACTORS INFLUENCE THE CHANGE OF PROFIT AND DIVIDEND PAYOUT RATIO ON GENERAL BANK

IN INDONESIA

ABSTRACT

This research aims to study factors influence the change of profit and dividend payout ratio on general bank in Indonesia that listed in Indonesia Stock Exchange in period of 2009- 2013. Liquidity ratio, productive asset ratio, rent ability ratio and solvability ratio as independent variables. The change of profit and dividend payout ratio is dependent variable. The population in this research is bank that registered in Stock Exchange of Indonesia in period of 2009 -2013. The sample was determined by purposive sampling method. The sample fulfill the criteria of this research are 21 general banks. The data was analyzed by structural equation model (SEM) with AMOS test. The results of study indicate that solvability ratio has a positive significant influence to the change of ratio. The ratio of productive asset and solvability ratio has a positive significant to the dividend payout ratio. The liquidity ratio and productive asset ratio has influence the dividend payout ratio that mediated by profit.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT karena atas segala rahmat dan

perlindungan yang dilimpahkan – Nya sehingga peneliti dapat menyelesaikan

tugas akhir yang berjudul “Faktor – Faktor yang mempengaruhi Perubahan Laba dan Dividen Payout Ratio pada Bank Umum”.

Tugas akhir ini disusun sebagai salah satu syarat pemenuhan kurikulum

untuk menyelesaikan pendidikan Pasca Sarjana pada Program Studi Ilmu

Manajemen S2 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam

penyusunan tugas akhir ini, Peneliti telah banyak mendapat bantuan baik berupa

nasehat, bimbingan dan petunjuk dari berbagai pihak dan pada kesempatan ini

Peneliti menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K)

selaku Rektor Universitas Sumatera Utara.Atas dedikasi beliau, penulis

diberi kesempatan untuk mengikuti pendidikan di Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS selaku Ketua Program Studi Ilmu

Manajemen S2 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, ME selaku Komisi Pembimbing I yang selama ini

telah banyak memberikan waktu, perhatian dan masukan untuk perbaikan

5. Bapak Dr. Sutarman, M.Sc selaku Komisi Pembimbing II yang selama ini

telah banyak memberikan waktu, perhatian dan masukan untuk perbaikan

tugas akhir ini.

6. Bapak Dr. Drs. Muslich Lufti, MBA selaku Komisi Pembanding I yang

telah banyak memberikan masukan untuk perbaikan tugas akhir ini.

7. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA selaku Sekretaris Program Studi

Jurusan Ilmu Manajemen S2 Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara, sekaligus sebagai Komisi Pembanding II yang telah banyak

memberikan masukan untuk perbaikan tugas akhir ini.

8. Ibu Dr. Yeni Absah, SE, M.Si selaku Komisi Pembanding III yang telah

banyak memberikan masukan untuk perbaikan tugas akhir ini.

9. Abangda Abdul Wahab Matondang, SE, M.Si selaku suami dan Adinda

tersayang Alesha Olivia Matondang selaku anak yang telah banyak

memberikan perhatian, waktu dan tenaga dalam menemani saya

menyelesaikan tugas akhir ini.

10. Ayahanda Ir. Ahmad Fauzi Siregar dan Ibunda Henny Aspriany selaku

orang tua yang telah banyak memberikan perhatian, waktu dan tenaga dalam

menemani saya menyelesaikan tugas akhir ini.

11. Adinda Elisabeth Bintang Siahaan, S.Kom, selaku sahabat di Program Studi

Jurusan Ilmu Manajemen S2 Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah banyak memberikan perhatian, waktu dan tenaga

dalam menemani saya menyelesaikan tugas akhir ini.

12. Teman – Teman di Sekolah Pascasarjana Program Studi Jurusan Ilmu

yang telah banyak memberikan masukan dan menemani saya menyelesaikan

tugas akhir ini.

Peneliti menyadari bahwa isi dan teknik pada tugas akhir ini masih jauh

dari sempurna, baik dari segi tata bahasa maupun materi yang terkandung di

dalamnya. Untuk itu peneliti sangat mengharapkan kritik dan saran yang bersifat

membangun untuk menyempurnakan tugas akhir ini.

Akhir kata, peneliti berharap agar tugas akhir ini dapat memberikan

manfaat kepada para pembaca.

Medan, Maret 2015

Peneliti,

RIWAYAT HIDUP

Nama Deri Fani Siregar, Lahir di Kota Lhoksemawe (Aceh Utara) pada

Tanggal 08 November 1988. Anak dari pasangan Ayahanda Ir. Ahmad Fauzi

Siregar dan Ibunda Henny Aspriany, berkebangsaan Indonesia dan beragama

Islam. Pendidikan Sekolah Dasar di SD Swasta Nurhasanah Medan Lulus Tahun

2000, Sekolah Menengah Pertama di SMP Swasta Al-Azhar Medan lulus Tahun

2003, Pendidikan Sekolah Menengah Atas di SMA Negeri 2 Medan lulus Tahun

2006, Pendidikan Sarjana di Fakultas Kesehatan Masyarakat USU lulus Tahun

2010 dan kemudian melanjutkan pendidikan pascasarjana pada Program Studi

Jurusan Ilmu Manajemen S2 Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara pada Tahun 2012. Pekerjaan saat ini adalah sebagai karyawan di PT. Bank

SUMUT pada Cabang Medan Sukaramai dari Tahun 2010 sampai dengan saat ini.

Medan, Maret 2015

Peneliti,

DAFTAR ISI

Payout Rasio ... 45

2.5.7 Pengaruh Rasio Rentabilitas Terhadap Dividen Payout Rasio ... 45

2.5.8 Pengaruh Rasio Solvabilitas Terhadap Dividen Payout Rasio ... 46

2.5.9 Pengaruh Perubahan laba Terhadap Dividen Payout Rasio 47 2.5.10. Pengaruh Rasio Keuangan Terhadap Dividen Payout Rasio yang Dimediasi oleh Perubahan Laba ... 47

3.6 Identifikasi dan Definisi Operasional Variabel ... 54

3.7 Teknik Analisis Data ... 57

3.7.1 Analisis Deskriptif ... 57

3.7.2 Structural Equation Model (SEM) ... 58

3.7.3 Pengujian Asumsi model SEM ... 62

3.7.4 Evaluasi Kriteria Goodnes Of-fit ... 63

3.7.5 Interpretasi dan Modifikasi Model ... 66

3.7.6 Pengujian Model Struktural ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Hasil Penelitian ... 69

4.1.1 Sejarah Singkat Bursa Efek Indonesia... 69

4.1.3.1 Pembahasan Hasil Analisis Statistik Deskriptif ... 87

Deskriptif ROA... 93

4.2.1 Pengaruh Rasio Likuiditasterhadap Perubahan Laba ... 120

4.2.2 Pengaruh Rasio Aktiva Produktifterhadap Perubahan Laba ... 121

4.2.3 Pengaruh Rasio Rentabilitasterhadap Perubahan Laba .... 123

4.2.4 Pengaruh Rasio Solvabilitasterhadap Perubahan Laba .... 124

4.2.5 Pengaruh Rasio Likuiditasterhadap Dividend Payout Ratio ... 125

4.2.6 Pengaruh Aktiva Produktifterhadap Dividend Payout Ratio ... 127

4.2.7 Pengaruh Rentabilitas terhadap Dividend Payout Ratio .... 128

4.2.8 Pengaruh Solvabilitas terhadap Dividend Payout Ratio ... 129

4.2.9 Pengaruh Perubahan Labaterhadap Dividend Payout Ratio ... 130

4.2.10 Pengaruh Rasio Keuangan terhadap DPR yang Dimediasi oleh Perubahan Laba ... 132

BAB V KESIMPULAN DAN SARAN ... 134

5.1 Kesimpulan ... 134

5.2 Saran ... 135

DAFTAR TABEL

No. Tabel Judul Halaman Tabel 1.1. Rata – rata CAR, NPL, NIM, LDR, BOPO, ROA, EAQ dan DER

Bank Umum di Indonesia... 6

Tabel 1.2. Perkembangan Perubahan Laba dan DPR pada Bank Umum di Indonesia (Dalam Persen) ... 7

Tabel 1.3. Laba Bersih dan Pembagian Dividen Beberapa Bank Umum Tahun 2007-2011 ... 9

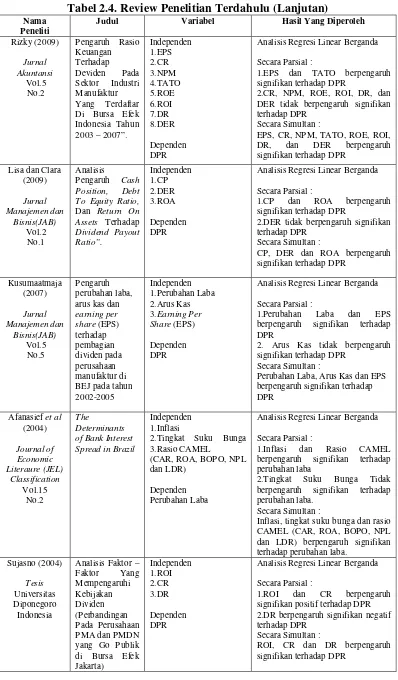

Tabel 2.4. Review Penelitian Terdahulu ... 16

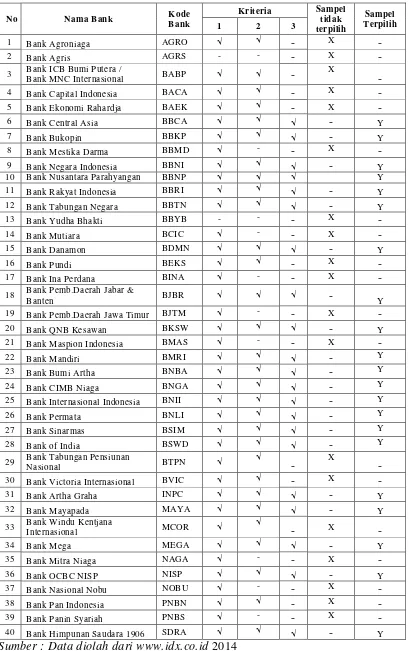

Tabel 3.5. Bank Umum di Indonesia ... 53

Tabel 3.6. Defenisi, Parameter dan Skala Pengukuran Variabel ... 56

Tabel 3.7. Index Pengujian Kelayakan Model ... 66

Tabel 4.8. Statistik Deskriptif Penelitian ... 86

Tabel 4.9. Hasil Uji Kelayakan Mdel I ... 100

Tabel 4.10. Hasil Uji Kelayakan Model II ... 105

Tabel 4.11. Hasil Regression Weights Analisis Struktural Equation Modeling ... 107

Tabel 4.12. Analisis Regression Weight ... 111

Tabel 4.13. Standardized Regression Weight ... 111

Tabel 4.14. Hasil Pengujian Hipotesis 1 ... 112

Tabel 4.15. Standardized Hasil Pengujian Hipotesis 1 ... 112

Tabel 4.16. Hasil Pengujian Hipotesis 2 ... 114

Tabel 4.17. Standardized Hasil Pengujian Hipotesis 2 ... 114

Tabel 4.18. Hasil Pengujian Hipotesis 3 ... 116

Tabel 4.19. Standardized Hasil Pengujian Hipotesis 3 ... 116

Tabel 4.20. Hasil Pengujian Hipotesis 4 ... 118

Tabel 4.21. Standardized Hasil Pengujian Hipotesis 4 ... 118

Tabel 4.22. Standardized Direct Effects ... 118

Tabel 4.23. Standardized Indirect Effects ... 118

DAFTAR GAMBAR

No. Gambar Judul Halaman

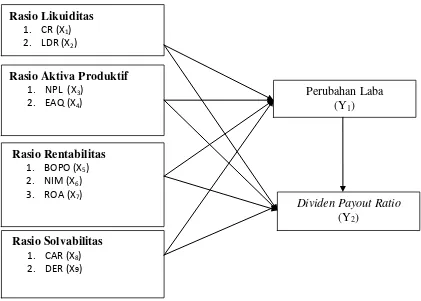

Gambar 2.1. Kerangka Konseptual ... 49

Gambar 3.2. Diagram Jalur ... 61

Gambar 4.3. Analisis Structural Equation Modelling (SEM) I ... 99

Gambar 4.4. Analisis Structural Equation Modelling (SEM) II ... 101

Gambar 4.5. Konstruk Rasio Likuiditas ... 108

Gambar 4.6. Konstruk Rasio Aktiva Produktif ... 108

Gambar 4.7. Konstruk Rasio Rentabilitas ... 109

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUBAHAN LABA DAN

DIVIDEN PAYOUT RATIO PADA BANK UMUM DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor – faktor yang mempengaruhi perubahan laba dan dividen payout ratio pada bank umum di Indonesia yang terdaftar di Bursa Efek Indonesia pada periode 2009 – 2013. Rasio likuiditas, rasio aktiva produktif, rasio rentabilitas dan rasio solvabilitas sebagai variable independen. Perubahan laba dan dividen payout ratio sebagai variable dependen.Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Sampel ditetapkan dengan menggunakan teknik purposive sampling. Sampel yang memenuhi kriteria dalam penelitian ini berjumlah 21 bank umum. Teknik analisis data menggunakan Structural Equation Model (SEM) dengan alat uji AMOS. Hasil penelitian menunjukkan bahwa rasio solvabilitas berpengaruh positif signifikan terhadap perubahan laba. Rasio aktiva produktif dan rasio solvabilitas berpengaruh positif signifikan terhadap dividen payout ratio. Perubahan laba berpengaruh positif signifikan terhadap dividen payout ratio. Rasio likuiditas dan rasio aktiva produktif berpengaruh terhadap dividen payout ratio dimediasi oleh perubahan laba.

THE FACTORS INFLUENCE THE CHANGE OF PROFIT AND DIVIDEND PAYOUT RATIO ON GENERAL BANK

IN INDONESIA

ABSTRACT

This research aims to study factors influence the change of profit and dividend payout ratio on general bank in Indonesia that listed in Indonesia Stock Exchange in period of 2009- 2013. Liquidity ratio, productive asset ratio, rent ability ratio and solvability ratio as independent variables. The change of profit and dividend payout ratio is dependent variable. The population in this research is bank that registered in Stock Exchange of Indonesia in period of 2009 -2013. The sample was determined by purposive sampling method. The sample fulfill the criteria of this research are 21 general banks. The data was analyzed by structural equation model (SEM) with AMOS test. The results of study indicate that solvability ratio has a positive significant influence to the change of ratio. The ratio of productive asset and solvability ratio has a positive significant to the dividend payout ratio. The liquidity ratio and productive asset ratio has influence the dividend payout ratio that mediated by profit.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan

demokrasi ekonomi dan menggunakan prinsip kehati‐hatian. Fungsi utama

perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat

serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil‐hasilnya,

pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup

rakyat banyak (Booklet Perbankan Indonesia, 2009 ).

Menurut Undang – Undang Pokok Perbankan Nomor 7 Tahun 1992 yang

ditegaskan dengan keluarnya Undang – Undang Republik Indonesia Nomor 10

Tahun 1998 terdapat dua jenis perbankan yaitu Bank Umum dan Bank

Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum dalam

pembangunan nasional yang berfungsi sebagai perantara keuangan (financial

intermediary)antara pihak-pihak yang memiliki dana (surplus unit)dengan

pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi

memperlancar aliran lalu lintas pembayaran (Booklet Perbankan Indonesia, 2009).

Tujuan fundamental bisnis bank umum adalah memperoleh keuntungan

Sedangkan bagi pemilik saham yang menanamkan modalnya pada bank memiliki

tujuan untuk memperoleh penghasilan berupa dividen atau mendapatkan

keuntungan dari peningkatan harga saham yang dimiliki. Kenaikan nilai saham

dan jumlah dana pihak ketiga merupakan indikator naiknya kepercayaan

masyarakat kepada bank. Dividen yang akan diterima oleh investor tergantung

pada jumlah laba yang diperoleh bank pada masa yang akan datang (Kuncoro dan

Suhardjono, 2011)

Bagi investor, laba digunakan sebagai suatu dasar pengambilan keputusan

investasi dan prediksi untuk meramalkan pertumbuhan laba yang akan datang.

Investor mengharapkan dana yang diinvestasikan ke dalam perusahaan akan

memperoleh tingkat pengembalian yang tinggi sehingga laba yang diperoleh

menjadi tinggi pula. Laba yang diperoleh perusahaan untuk tahun yang akan

datang tidak dapat dipastikan, maka perlu adanya suatu prediksi pertumbuhan

laba. Pertumbuhan laba berpengaruh terhadap investasi para investor dan calon

investor yang akan menanamkan modalnya ke dalam perusahaan (Kuncoro dan

Suhardjono, 2011).

Laba yang dihasilkan bank menentukan jumlah dividen yang akan dibagikan

kepada pihak investor . Laba yang dimiliki bisa dibagikan kepada para investor

maupun ditahan . Laba yang dibagikan adalah dividen yang merupakan hak para

pemegang saham, sedangkan laba yang ditahan bertujuan untuk melunasi hutang

jangka panjang perusahaan, melindungi modal kerja, pengembangan perusahaan

dan mengantisipasi kerugian yang mungkin terjadi dimasa yang akan datang. Bagi

bank, pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi

laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar

yang dapat digunakan untuk membiayai aktivitas bank sehingga mengurangi

ketergantungan bank terhadap dana eksternal dan sekaligus akan memperkecil

resiko bank (Dwi, 2012).

Kebijakan dividen perusahaan tergambar pada dividend payout ratio (DPR)

yaitu persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar

kecilnya DPR akan mempengaruhi keputusan investasi para pemegang saham dan

disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan

mengenai DPR ini diduga sangat berkaitan dengan kinerja keuangan perusahaan.

Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu

menetapkan besarnya DPR sesuai dengan harapan pemegang saham dan tentu saja

tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh (Hatta,

2012).

Dividen merupakan salah satu motivasi investor untuk menanamkan dana di

bank, dividen diperoleh dari laba yang dihasilkan oleh bank tersebut. Hal ini

mengindikasikan adanya keterkaitan antara laba dengan dividen, karena tanpa

adanya laba dari aktivitas perusahaan tidak akan mungkin adanya pembagian

dividen. Laba bersih dan dividen memiliki hubungan, bila laba bersih tinggi

biasanya perusahaan akan menaikkan besaran dividen yang akan dibagikan

kepada pemagang saham (Niswonger, 1993).

Perkembangan dunia perbankan yang pesat serta tingkat kompleksitas yang

tinggi dapat berpengaruh terhadap performa suatu bank. Kompleksitas usaha

perbankan yang tinggi dapat meningkatkan risiko yang dihadapi oleh bank-bank

Semakin meningkatnya kredit bermasalah perbankan, (2) Dampak traumatis atas

likuidasi bank-bank 1 Nopember 1997 yang mengakibatkan turunnya kepercayaan

masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana

secara besar-besaran, (3) Semakin turunnya permodalan bank-bank dan bahkan

diantaranya negative net worth, karena adanya kebutuhan pembentukan cadangan,

negative spread, unprofitable, dan lain-lain, (4) Banyak bank tidak mampu

menutup kewajibannya terutama karena menurunnya nilai tukar rupiah, (5)

Pelanggaran BMPK (Batas Maksimum Pemberian Kredit), (6) Modal bank atau

Capital Adequacy Ratio (CAR) belum mencerminkan kemampuan riil untuk

menyerap berbagai risiko kerugian, (7) Manajemen tidak professional, (8) Moral

hazard (Nasser dan Aryati, 2000).

Berdasarkan surat edaran Bank Indonesia No 26/5/BPPP tanggal 29 Mei

1993 tentang Tata Cara Penilaian Tingkat Kesehatan Bank dinayatakan bahwa,

untuk menilai kinerja perusahaan perbankan umumnya digunakan aspek

penilaian yaitu Capital, Assets, Management, Earning dan Liquidity yang disebut

dengan CAMEL. Bank Indonesia sendiri sebagai lembaga yang berwenang untuk

menetapkan ketentua-ketentuan perbankan telah menetapkan rasio keuangan

model CAMEL sebagai cara untuk menilai tingkat kesehatan bank umum yang

beroperasi di Indonesia. Ketentuan tersebut tertuang dalam Surat Keputusan

Direksi Bank Indonesia No. 30/277/KEP/DIR tanggal 19 Maret 1998 tentang Tata

Cara Penilaian Tingkat Kesehatan Bank Umum. Adapun pelaksanaan penilaian

terhadap tingkat kesehatan meliputi faktor permodalan, faktor kualitas aktiva

Rasio Likuiditas merupakan rasio yang mengukur kemampuan bank untuk

memenuhi kewajiban financial jangka pendeknya atau kewajiban yang telah jatuh

tempo. Menurut Muljono (1999), Rasio likuiditas yang sering digunakan dalam

menilai kinerja suatu bank adalah Cash Ratio (CR) dan Loan to Deposite Ratio

(LDR). Suatu bank dapat dikatakan likuid apabila bank tersebut mampu

memenuhi kewajiban utang-utangnya, dapat membayar kembali semua

depositonya, serta dapat memenuhi permintaan kredit yang diajukanya. Jika bank

tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka

akan menyebabkan bank tersebut rugi.

Rasio Aktiva Produktif dalam Surat Keputusan Direksi Bank Indonesia No.

31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif

adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam

bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen

dan kontijensi pada transaksi rekening administratif. Rasio aktiva produktif

terdiri dari Non Performing Loan (NPL) dan Earning Asset Quality (EAQ). NPL

merupakan kredit yang bermasalah yang debitur nya tidak dapat memenuhi

pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah

disepakati dalam perjanjian. EAQ merupakan tolok ukur untuk menilai tingkat

kemungkinan diterimanya kemba

(pokok termas

Rasio Rentabilitas merupakan rasio yang digunakan untuk menganalisis

atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Rasio Rentabilitas tercermin dalam Biaya Operasional

(ROA), yang menunjukkan tingkat kemampuan bank untuk menghasilkan laba

dari aktivitas usahanya (Muljono, 1999).

Rasio Solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank

untuk memenuhi kewajiban - kewajibannya jika terjadi likuiditas bank. Rasio

Solvabilitas yang biasa digunakan untuk melihat kinerja keuangan bank adalah

Capital Adequacy Ratio (CAR) yaitu proksi variabel permodalan yang

mempunyai hubungan yang positif terhadapkinerja perbankan dan Debt to Equity

Ratio (DER) yaitu rasio yang digunakan untuk mengukur kemampuan bank untuk

menutupi sebagian atau seluruh hutang-hutangnya dengan dana yanng berasal dari

modal sendiri (Margaretha, 2007).

Tabel 1.1. berikut merupakan perkembangan rasio-rasio keuangan pada

Bank Umum di Indonesia :

Tabel 1.1. Rata – Rata CAR , NPL, NIM, LDR, BOPO, ROA dan EAQ pada Bank Umum di Indonesia (Dalam Persen)

Rasio 2009 2010 2011 2012 2013

CAR 17,42 17,18 16,05 17,43 18.13

NPL 3,31 2,56 2,69 2,34 2,30

NIM 5,24 5,42 5,37 5,44 5,55

LDR 72,88 75,21 79,51 82,02 82,17

BOPO 86,63 86,14 86,13 83,15 83,35

ROA 2,60 2,86 3,02 3,12 3,21

EAQ 2,83 2,36 2,45 2,18 2,22

Sumber : Statistik Perbankan Indonesia

Dari Tabel 1.1. menunjukkan perkembangan rasio keuangan dari tahun 2009

- 2013 secara umum mengalami pertumbuhan dan perbaikan. Mulai dari rasio

solvabilitas yang diwakili oleh rasio CAR, standart minimal BI menetapkan rasio

CAR minimal sebesar 8%, pada Tabel 1.1. rasio CAR tidak ada yang berada di

pada angka 17.42% dan mengalami penurunan tahun 2011 menjadi 16.05%

namun kembali meningkat tahun 2013 menjadi sebesar 18.13%. Rasio Aktiva

Produktif yang diwakili oleh rasio NPL, BI menetapkan rasio NPL maksimal

sebesar 5%, pada Tabel 1.1. menunjukkan rasio NPL tidak ada yang berada diatas

5% dan bahkan terus mengalami penurunan mulai dari 3.31% pada tahun 2009

menjadi 2.30 pada tahun 2013. Rasio Rentabilitas yang diwakili oleh rasio NIM,

BI menetapkan rasio NIM berada diatas 5%, pada Tabel 1.1. menunjukkan rasio

NIM semua berada diatas 5% dan juga terus menerus mengalami peningkatan,

dari Tahun 2009 sebesar 5.24% menjadi 5.55% pada tahun 2013. Rasio Likuiditas

yang diwakili oleh LDR, BI menetapkan rasio LDR berada pada range sebesar

78% - 92%, pada Tabel 1.1. menunjukkan tahun 2009 dan 2010, LDR masih

berada pada angka dibawah 78% namun terus mengalami perbaikan, pada tahun

2011 sebesar 79.51% meningkat menjadi 83.35% sehingga sudah berada pada

posisi yang ditetapkan BI.

Dari perkembangan rasio – rasio keuangan yang mengalami peningkatan

dan perbaikan setiap tahunnya mulai dari tahun 2009 – 2015, ternyata tidak

diiringi dengan perubahan laba yang positif dan DPR yang meningkat. Pada Tabel

1.2. berikut menunjukkan perkembangan perubahan laba dan DPR dari tahun

2009 – 2013 :

Tabel 1.2.Perkembangan Perubahan Laba dan DPR pada Bank Umum di Indonesia (Dalam Persen)

Rasio 2009 2010 2011 2012 2013

Perubahan Laba 28,29 23,23 -27,67 14,23 14,12

DPR 32,09 35,11 29,41 41,63 45,65

Sumber : Statistik Perbankan Indonesia

Tabel 1.2. menunjukkan bahwa perubahan laba mengalami pergeseran

Tahun 2009 – 2011 perubahan laba terus mengalami penurunan yang cukup

drastis dari 28.29% pada tahun 2009 menjadi -27.67% pada tahun 2011, namun

mengalami peningkatan kembali tetapi tidak melebihi pencapaian 2009, yakni

hanya sebesar 14.12%. Hal ini menunjukkan bahwa peningkatan dan perbaikan

rasio – rasio keuangan tidak diikuti peningkatan perubahan laba pada periode

yang sama. Hasil ini tidak sejalan dengan penelitian Afanasief et al (2004) yang

meneliti The Determinants of Bank Ineterest Spread in Brazil. Hasilnya

menyatakan bahwa Inflasi dan Rasio CAMEL (CAR, ROA, BOPO, NPL dan

LDR) berpengaruh signifikan terhadap perubahan laba.

Tabel 1.2. menunjukkan bahwa DPR mengalami penurunan dari tahun 2009

sebesar 32.09% menjadi sebesar 29.41% pada tahun 2011, namun kembali

meningkat tahun 2012 sebesar 41.63% dan tahun 2013 sebesar 45.65%.

Penurunan dan peningkatan DPR dari tahun 2009-2013 ini tidak diikuti oleh

perkembangan rasio – rasio keuangan, rasio – rasio keuangan dari tahun

2009-2013 terus mengalami peningkatan dan perbaikan. Hal ini tidak sejalan dengan

penelitian Dwi (2012), yang menguji dampak rasio keuangan terhadap kebijakan

deviden pada 14 perusahaan yang terdapat di BEJ dari tahun 2005-2009. Hasilnya

menyatakan bahwa rasio keuangan dengan variabel Debt to Equity Ratio (DER),

Return On Investment (ROI), Total Assets Turn Over (TATO) berpengaruh

signifikan terhadap DPR.

Pada Tabel 1.2. menunjukkan fenomena perubahan laba dan DPR yang

tidak sejalan. Perubahan laba tahun 2009 sebesar 28.29% menurun pada tahun

2010 menjadi sebesar 23.23%, namun DPR mengalami peningkatan tahun 2009

halnya tahun 2012 – 2013. Hal ini tidak sejalan dengan penelitian Jen (2010),

yang meneliti pengaruh laba, arus kas operasi dan arus kas bebas terhadap dividen

kas pada 52 perusahaan pada tahun 2001-2005. Hasilnya menyatakan bahwa laba,

arus kas bebas dan arus kas operasi berpengaruh signifikan terhadap DPR.

Demikian halnya dengan penelitian Setiawan (2007) yang meneliti pengaruh

perubahan laba, arus kas dan earning per share (EPS) terhadap pembagian

dividen pada perusahaan di BEJ tahun 2002-2005. Hasilnya menyatakan bahwa

perubahan laba dan EPS berpengaruh signifikan terhadap DPR.

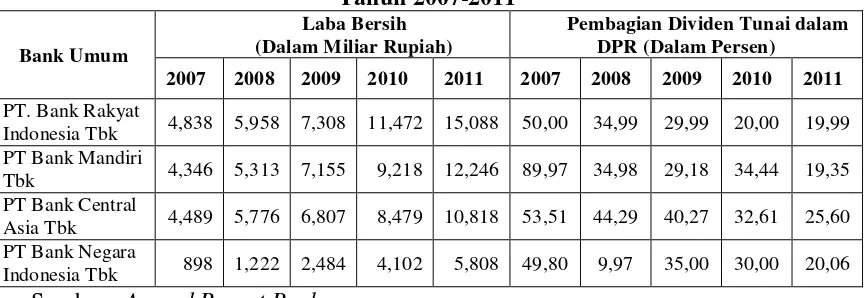

Bank - bank umum yang memiliki kemampuan yang besar dari segi asset

dan modal diantaranya adalah PT.Bank Rakyat Indonesia, PT.Bank Mandiri,

PT.Bank Negara Indonesia dan PT.Bank Central Asia. Tabel 1.3. berikut

menunjukkan laba bersih dan pembagian dividen pada beberapa bank umum

dengan kemampuan yang besar tersebut dari tahun 2007-2011:

Tabel 1.3. Laba Bersih dan Pembagian Dividen Beberapa Bank Umum Tahun 2007-2011

Berdasarkan Tabel 1.3. dapat dilihat fenomena bahwa kenaikan laba bersih

tidak selalu diikuti oleh kenaikan DPR, sebagai salah satu contoh fenomena yang

sedikit kontras adalah PT.Bank Negara Indonesia, Tbk (BNI). BNI pada tahun

namun di tahun yang sama DPR mengalami penurunan yang cukup pesat dari

49,80% menjadi 9,97%. Padahal dividen berasal dari akumulasi laba bersih,

sehingga jika laba bersih meningkat, kemungkinan dividen yang dibagikan juga

akan meningkat. Berbagai fenomena yang telah diuraikan menarik minat peneliti

untuk melakukan penelitian dengan tentang Pengaruh Rasio Likuiditas, Aktiva

Produktif, Rentabilitas dan Solvabilitas terhadap Perubahan Laba dan Dividen

Payout Ratio pada Bank Umum.

1.2. Perumusan Masalah

Perolehan laba mencerminkan kinerja bank umum. Perubahan laba yang

meningkat merupakan salah satu ukuran apakah bank umum mempunyai kinerja

yang bagus atau tidak. Laba yang dihasilkan bank umum dapat ditahan untuk

kepentingan bank ataupun dibagikan kepada investor dalam bentuk dividen. Salah

satu cara untuk memprediksi perubahan laba dan DPR adalah dengan

menggunakan rasio keuangan. Rasio keuangan cukup berguna bagi para pemakai

laporan keuangan yang secara riil, maupun potensial berkepentingan dengan bank

umum. Rasio keuangan tersebut diantaranya Rasio Likuiditas (CR dan LDR),

Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO, NIM dan

ROA) dan Rasio Solvabilitas (CAR dan DER), sehingga perlu diteliti tentang:

1. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan

EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas

(CAR dan DER) berpengaruh terhadap Perubahan Laba pada Bank Umum.

2. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan

EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas

3. Apakah Perubahan Laba berpengaruh terhadap DPR pada Bank Umum.

4. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL Dan

EAQ), Rasio Rentabilitas (BOPO, NIM Dan ROA) dan Rasio Solvabilitas

(CAR dan DER) berpengaruh terhadap DPR yang dimediasi Perubahan

Laba pada Bank Umum

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan

LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO,

NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) terhadap Perubahan

Laba pada Bank Umum.

2. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan

LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO,

NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) terhadap DPR pada

Bank Umum.

3. Untuk mengetahui dan menganalisis pengaruh Perubahan Laba terhadap

DPR pada Bank Umum.

4. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan

LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO,

NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) terhadap DPR yang

1.4. Manfaat Penelitian

Manfaat yang akan diperoleh adalah :

1. Bagi Perusahaan Perbankan

Sebagai bahan informasi dan masukan bagi perusahaan perbankan

bagaimana menjaga dan mengelola rasio keuangan perusahaan, sehingga

dapat menciptakan laba dan dividen yang besar untuk menarik minat

investor.

2. Bagi Investor

Untuk menambah pengetahuan investor dalam mengamati rasio keuangan

perusahaan perbankan, sehingga investor dapat memilih perusahaan

perbankan yang diperkirakan memiliki prospek yang baik di masa depan.

3. Bagi Magister Ilmu Manajemen

Untuk menambah pengetahuan bagi Magister Ilmu Manajemen dalam

menambah studi kepustakaan mengenai faktor - faktor yang mempengaruhi

perubahan laba dan DPR pada bank umum di Indonesia

4. Bagi Pengembangan Ilmu Pengetahuan

Untuk mengetahui perubahan laba dan DPR pada bank umum dengan

melihat laporan keuangannya yang dinilai dari Rasio Likuiditas, Aktiva

Produktif, Rentabilitas dan Solvabilitas.

5. Bagi Peneliti

Untuk menambah dan memperluas pengetahuan peneliti dalam bidang

manajemen keuangan yang berhubungan dengan pengaruh Rasio Likuiditas,

Aktiva Produktif, Rentabilitas dan Solvabilitas terhadap Perubahan Laba

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Peneliti mencoba menjelaskan Pengaruh Rasio Likuiditas, Aktiva Produktif,

Rentabilitas dan Solvabilitas terhadap Perubahan Laba dan DPR pada Bank

Umum. Penelitian empiris membuktikan bahwa yang mempengaruhi perubahan

laba berbeda-beda. Perbedaan disebabkan oleh beberapa faktor misalnya data

yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatan

penelitian dan lain sebagainya.

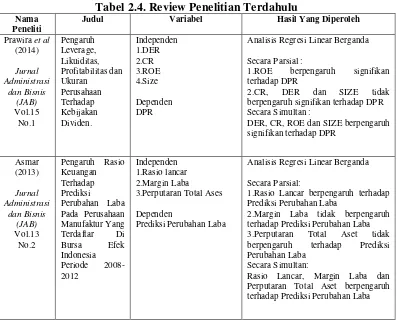

Penelitian tentang pengaruh rasio keuangan terhadap perubahan laba telah

dilakukan oleh Asmar (2013), hasil penelitian menunjukkan bahwa secara parsial

rasio lancar berpengaruh signifikan terhadap prediksi perubahan laba, sedangkan

rasio marjin laba dan rasio perputaran total aset tidak berpengaruh signifikan

terhadap prediksi perubahan laba. Namun secara simultan rasio lancar, marjin laba

dan perputaran total aset berpengaruh signifikan terhadap prediksi perubahan laba.

Penelitian sejenis juga dilakukan oleh Dewi dan Mukhlis (2012) dengan meneliti

pengaruh CAR, ROA, NPM dan LDR terhadap Pertumbuhan Laba. Hasil

penelitian menunjukkan bahwa CAR, ROA dan LDR berpengaruh tidak

signifikan terhadap pertumbuhan laba, sedangkan NPM memiliki pengaruh yang

signifikan terhadap pertumbuhan. Namun secara simultan rasio CAR, ROA, NPM

dan LDR berpengaruh signifikan terhadap pertumbuhan laba PT. Bank Mandiri,

Tbk.

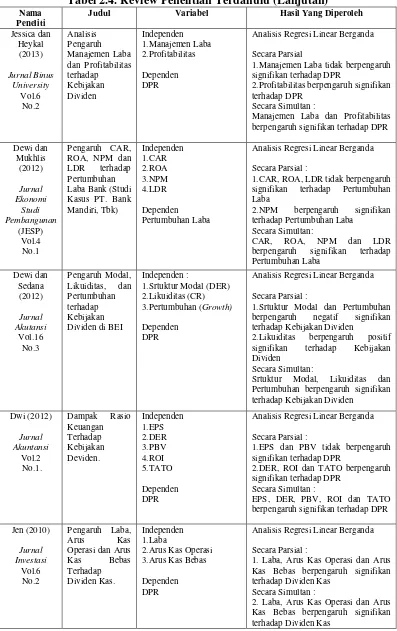

Penelitian tentang dampak rasio keuangan terhadap kebijakan deviden telah

mengetahui kemampuan pengaruh dari masing-masing variabel bebas terhadap

variabel tergantung/terikat (DPR). Didapatkan bahwa variabel Debt to Equity

Ratio (DER), variabel Return On Investment (ROI), variabel Total Assets Turn

Over (TATO) berpengaruh signifikan terhadap cash dividend pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dengan tingkat signifikan

sebesar 5% (0,05). Pada uji regresi secara bersama-sama (simultan), variabel

earnings per share (EPS), DER, Price Book Value, ROI dan TATO berpengaruh

signifikan terhadap cash dividend dengan tingkat signifikan. Hasil penelitian ini

bertentangan dengan penelitian oleh Prawira et al (2014) dengan yang meneliti

pengaruh leverage, lukiditas, profitabilitas dan ukuran perusahaan terhadap

kebijakan dividen. Hasil penelitian dengan analisis regresi secara parsial diketahui

bahwa DER, SIZE dan CR tidak berpengaruh signifikan terhadap DPR, hanya

ROE yang berpengaruh signifikan terhadap DPR.

Penelitian tentang DPR pada perusahaan PMA dan PMDN telah dilakukan

oleh Sujasno (2004) yang menganalisis faktor – faktor yang mempengaruhi

kebijakan dividen dengn melakukan perbandingan pada perusahaan PMA dan

PMDN yang go publik di Bursa Efek Jakarta. Sujasno menggunakan 12

perusahaan PMA dan 40 perusahaan PMDN yang listed di BEJ yang membagikan

dividen pada tahun 2000 sampai 2002. Variabel independen yaitu ROI dan CR

berpengaruh positif signifikan, sedangkan DR berpengaruh negatif signifikan

terhadap DPR. Secara simultan ketiga variabel independen berpengaruh secara

signifikan terhadap DPR dan ketiga variabel mampu menjelaskan DPR sebesar

perbedaan dalam menentukan kebijakan dividen pada perusahaan PMA dan

PMDN.

Penelitian tentang perubahan laba pada negara lain di luar Indonesia telah

dilakukan oleh Brock dan Rojas (2000) yang melakukan penelitian tentang

understanding the behavior of bank spreads in latin America. Hasil penelitian

dengan uji regresi menunjukkan CAR berpengaruh signifikan terhadap perubahan

laba pada bank-bank di Bolivia dan Columbia sedangkan di Argentina, Chilli dan

Peru tidak mempunyai pengaruh terhadap perubahan laba, kemudian BOPO

berpengaruh signifikan terhadap laba pada bank-bank di Argentina dan Bolivia,

sementara pada negara Columbia, Chilli dan Peru tidak menunjukkan adanya

pengaruh yang signifikan, kemudian LDR menunjukkan pengaruh yang signifikan

terhadap perubahan laba pada bank-bank di Bolivia, Columbia dan Peru

sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan,

dan terakhir NPL menunjukkan pengaruh yang signifikan terhadap perubahan

laba pada bank di Columbia namun menunjukkan tidak menunjukkan pengaruh

pada bank-bank di Argentina dan Peru.

Penelitian sejenis dilakukan oleh Angbazo (1997) dengan meneliti

commercial bank net interest margin, default risk, interest-rate risk, and off-

balance sheet banking. Hasil penelitian menunjukkan LDR dan BOPO

menunjukkan pengaruh yang positif terhadap perubahan laba sedangkan IRR dan

NPL tidak menunjukkan adanya pengaruh terhadap perubahan laba. Terakhir

penelitian sejenis dilakukan oleh Afanasief et al (2004) meneliti the determinants

suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) berpengaruh

signifikan terhadap perubahan laba.

Penelitian yang menghubungkan pengaruh laba dan dividen pada akhirnya

diteliti oleh Jen (2010) dengan meneliti pengaruh laba, arus kas operasi bebas

terhadap dividen kas. Hasil Penelitian uji simultan menunjukkan bahwa laba, arus

kas operasi dan arus bebas berpengaruh secara signifikan terhadap variabel

dividen kas. Namun secara parsial variabel laba, arus kas operasi berpengaruh

secara positif signifikan terhadap dividen kas, sedangkan arus kas bebas

berpengaruh negative signifikan terhadap dividen kas.

Hasil-hasil penelitian terdahulu secara ringkas dapat dilihat pada Tabel 2.1

sebagai berikut:

2.CR, DER dan SIZE tidak berpengaruh signifikan terhadap DPR Secara Simultan :

DER, CR, ROE dan SIZE berpengaruh signifikan terhadap DPR

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan)

Nama Peneliti

Judul Variabel Hasil Yang Diperoleh

Jessica dan

1.CAR, ROA, LDR tidak berpengaruh signifikan terhadap Pertumbuhan

1.EPS dan PBV tidak berpengaruh signifikan terhadap DPR

2.DER, ROI dan TATO berpengaruh signifikan terhadap DPR

1. Laba, Arus Kas Operasi dan Arus Kas Bebas berpengaruh signifikan terhadap Dividen Kas

Secara Simultan :

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan)

CP, DER dan ROA berpengaruh signifikan terhadap DPR

2. Arus Kas tidak berpengaruh signifikan terhadap DPR

Secara Simultan :

Perubahan Laba, Arus Kas dan EPS berpengaruh signifikan terhadap

Inflasi, tingkat suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) berpengaruh signifikan terhadap perubahan laba.

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan) perubahan laba pada bank di Bolivia dan Columbia sedangkan di Argentina, Chilli dan Peru tidak mempunyai pengaruh terhadap perubahan laba

2. BOPO berpengaruh signifikan terhadap laba pada bank-bank di Argentina dan Bolivia, sementara pada negara Columbia, Chilli dan Peru tidak menunjukkan adanya pengaruh yang signifikan

3.LDR menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank-bank di Bolivia, Columbia dan Peru sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan 4.NPL menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank di Columbia namun menunjukkan tidak menunjukkan pengaruh pada bank-bank di Argentina dan Peru.

Angbazo pengaruh yang signifikan positif terhadap perubahan laba

2.IRR dan NPL tidak berpengaruh signifikan terhadap perubahan laba Secara Simultan :

LDR, BOPO, IRR dan NPL berpengaruh signifikan terhadap perubahan laba

2.2. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan suatu

pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan

signifikan. Menurut Keown (2005), analisis rasio keuangan adalah restarting the

accounting data in relative terms to identify some of the financial strengths an

weaknesses of a company, artinya rasio keuangan dimulai dengan menghitung

data yang berhubungan untuk mengidentifikasi beberapa kekuatan dan

Menurut Gitman (2006), analisis rasio keuangan adalah involves methods of

calculating and interpreting financial ratios to analyze and monitor the firm’s

performance, artinya bahwa rasio keuangan meliputi metode untuk menghitung

dan mengimpretasikan rasio keuangan untuk menganalisis dan mengawasi kinerja

perusahaan.

Menurut Brigham & Houston (2010), analisis laporan keuangan berguna

untuk membantu mengantisipasi kondisi masa depan, dapat disimpulkan bahwa

pengertian mengenai analisis rasio keuangan adalah kegiatan kegiatan

membandingkan angka yang berada di dalam laporan keuangan sehingga

menghasilkan suatu informasi yang lebih detil mengenai kinerja suatu perusahaan.

Sehingga dapat disimpulkan bahwa analisis rasio keuangan adalah suatu cara

untuk menganalisa hubungan dari berbagai pos dalam suatu laporan keuangan.

2.2.1 Jenis – Jenis Rasio Keuangan

Menurut Brigham & Houston (2010), jenis - jenis rasio keuangan terbagi

menjadi lima bagian, yaitu:

1. Rasio Likuiditas

Rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Dapat diartikan dengan kemampuan

perusahaan dalam melunasi utangnya ketika utang tersebut jatuh tempo.

2. Rasio Manajemen Aset

Rasio yang mengukur seberapa efektif sebuah perusahaan mengelola

asetnya. Jika perusahaan memiliki terlalu banyak aset, maka biaya

modalnya terlalu tinggi dan labanya akan tertekan. Di lain pihak, jika aset

3. Rasio Manajemen Utang

Rasio sovabilitas atau financial leverage ratio menunjukkan kapasitas

perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun

jangka panjang.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi

dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

5. Rasio Nilai Pasar

Rasio nilai pasar merupakan rasio harga pasar suatu saham terhadap nilai

bukunya memberikan indikasi pandangan investor atas perusahaan.

Perusahaan yang dipandang baik oleh investor adalah perusahaan dengan

laba dan arus kas yang aman serta terus mengalami pertumbuhan.

Jenis-jenis rasio keuangan menurut Hampton (1998) ada empat yang terbagi

atas :

1. Rasio likuiditas : Current ratio, Cash ratio, Quick ratio, dan Total assets

ratio.

2. Rasio solvabilitas : Debt to equity, dan Debt to total assets.

3. Rasio Aktivitas : Inventory turnover, Average collection period, Fixed

assets turnover, dan Total assets turnover.

4. Rasio Profitabilitas : Gross profit margin, Operating profit ratio, Net profit

margin ratio, dan Return on investment.

2.2.1.1. Rasio Likuiditas

Rasio ini sering digunakan oleh perusahaan maupun investor untuk

Kewajiban tersebut bersifat jangka pendek. Kewajiban jangka pendek itu seperti,

membayar tagihan listrik, gaji pegawai, atau hutang yang telah jatuh tempo.

Menurut Brigham dan Houston (2010), Rasio likuiditas adalah aset likuid

merupakan asset yang diperdagangkan di pasar aktif sehingga dapat dikonversi

dengan cepat menjadi kas pada harga pasar yang berlaku, sedangkan posisi

likuiditas suatu perusahaan berkaitan dengan pertanyaan, apakah perusahaan

mampu melunasi utangnya ketika utang tersebut jatuh tempo di tahun berikutnya.

Menurut Agnes (2005) suatu bank dikatakan likuid apabila bank bersangkutan

dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua

depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi

penangguhan.

2.2.1.1.1. Cash Ratio (CR)

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio)

yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya

(current liability) melalui sejumlah kas (dan setara kas, seperti giroatau simpanan

lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin

tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi

(membayar) kewajiban jangka pendeknya. Cash ratio dapat dihitung

menggunakan rumus :

Cash + Equivalen

CR = (2.1)

Current Liabilitie

2.2.1.1.2. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio yang didasarkan pada Surat Edaran Bank Indonesia

likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan

oleh bank terhadap dana pihak ketiga. Loan to Deposite Ratio (LDR), yaitu rasio

yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada

debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat

dikumpulkan dari masyarakat. Semakin tinggi rasio ini, semakin rendahnya

kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank

dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan adalah giro,

tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dirumuskan sebagai

berikut:

Total Kredit

LDR = (2.2)

Total Dana Pihak ketiga

2.2.1.2. Rasio Aktiva Produktif

Rasio aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No.

31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif

adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam

bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen

dan kontijensi pada transaksi rekening administratif. Kualitas Aktiva Produktif

dinilai berdasarkan:

1. Prospek usaha

2. Kondisi keuangan dengan penekanan pada arus kas debitur

2.2.1.2.1 Non Performing Loan (NPL)

Non Performing Loan merupakan rasio yang mengukur kemampuan bank

untuk menyelesaikan kredit bermasalah. Kredit yang bermasalah adalah kondisi

dimana debitur tidak dapat memenuhi pembayaran tunggakan peminjaman dan

bunga dalam jangka waktu yang telah disepakati dalam perjanjian

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NPL

diukur dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang

diberikan. NPL yang tinggi akan memperbesar biaya, sehingga berpotensi

terhadap kerugian bank. Kredit dalam hal ini adalah kredit yang diberikan kepada

pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah

kredit dengan kualitas kurang lancar, diragukan dan macet. Sesuai dengan aturan

yang telah ditetapkan oleh Bank Indonesia, besarnya NPL yang baik adalah di

bawah 5%. Rasio ini dirumuskan sebagai berikut:

NPL = Total Kredit Bermasalah Total Kredit Yang Diberikan

(2.3)

2.2.1.2.2. Earning Asset Quality (EAQ)

Earning Asset Quality (EAQ) atau Kualitas Aktiva Produktif (KAP)

merupakan tolok ukur untuk menilai tingkat kemungkinan diterimanya kembali

berdasarkan kriteria tertentu. Di Indonesia, kualitas aktiva produktif dinilai

berdasarkan tingkat kete

penempatan dana bank untuk mencapai tingkat penghasilan yang diharapkan.

bentuk kredit, surat berharga, penyertaan dan penanaman lainnya dengan tujuan

untuk memperoleh penghasilan. Sehingga semakin kecil rasio EAQ menunjukan

semakin efektif bank menempatkan dana bank untuk dapat mencapai tingkat

penghasilan yang diharapkan. Menurut Siamat (2005), rasio Earning Assets

Quality (EAQ) dapat diukur dengan menggunakan rumus :

Aktiva produktif yang Diklasifikasikan

EAQ = (2.4)

Total Aktiva Produktif

2.2.1.3. Rasio Rentabilitas

Rasio Rentabilitas menurut Brigham & Houston (2010) adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Menurut

Niswonger (1993), Rasio Rentabilitas adalah alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Rasio Rentabilitas betujuan untuk mengetahui kemampuan bank

dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur

tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

Rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat

kesehatan bank

2.2.1.3.1. Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Dendawijaya (2003), Biaya Operasional/Pendapatan Operasional

(BOPO) yang didasarkan pada Surat Edaran Bank Indonesia Nomor 3/30DPNP

Tanggal 14 Desember 2001 BOPO sering disebut rasio efisiensi ini digunakan

untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya

semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan

sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan

total beban operasional lainnya. Pendapatan oprasional adalah penjumlahan dari

total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini

dirumuskan sebagai berikut:

Biaya Operasional

BOPO = (2.5)

Pendapatan Operasional

2.2.1.3.2. Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan mencerminkan risiko pasar yang

timbul akibat berubahnya kondisi pasar, hal tersebut dapat merugikan bank

(Hasibuan, 2007). Rasio NIM juga digunakan untuk mengukur kemampuan

manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat

kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank

sangat tergantung dari selisih bunga dari kredit yang disalurkan (Mahardian,

2008). Semakin besar NIM yang dicapai oleh suatu bank maka akan

meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank

yang bersangkutan, sehingga laba bank (ROA) akan meningkat.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NIM

diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva

produktif. Semakin besar rasio NIM maka akan meningkatkan pendapatan bunga

atas aktiva produktif yang dikelola bank, jika hal tersebut terjadi maka dapat

Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima

dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana

yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif

yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga,

penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan

oleh Bank Indonesia, besarnya NIM yang harus dicapai oleh suatu bank adalah

diatas 5%.

2.2.1.3.3. Return on Asset (ROA)

Menurut Tandelilin (2001) menyatakan bahwa besarnya tingkat

pengembalian perusahan dapat dilihat melalui besar kecilnya laba perusahaan

tersebut. Jika laba perusahaan tinggi maka tingkat pengembalian investasi (ROA)

perusahaan akan tinggi sehingga para investor akan tertarik untuk membeli saham

tersebut, sehingga harga saham tersebut akan mengalami kenaikan. ROA seperti

telah dijelaskan di muka merupakan rasio antara laba bersih setelah pajak (net

income after tax) terhadap total aktiva (assets) menunjukkan kinerja keuangan

bank dalam menghasilkan laba bersih dari aktiva yang digunakan untuk

operasional bank.

Menurut Ang (1997), jika kinerja keuangan bank dalam menghasilkan laba

bersih dari aktiva yang digunakan akan berdampak pada para pemegang saham

bank tersebut. Return on Asset (ROA) yang semakin meningkat menunjukkan

kinerja bank yang semakin baik dan para pemegang saham akan memperoleh

keuntungan yang semakin meningkat. Dengan semakin meningkatnya keuntungan

perusahaan akan menjadi daya tarik bagi para investor dan atau calon investor

Dengan daya tarik tersebut membawa dampak pada calon investor dan atau

investor untuk memiliki saham bank semakin banyak. Jika permintaan atas saham

bank semakin banyak maka harga saham bank tersebut di pasar modal cenderung

meningkat. Dengan meningkatnya harga saham maka harga saham dari saham

tersebut juga meningkat. Hal ini disebabkan karena actual return merupakan

selisih antara harga saham periode saat ini dengan harga saham sebelumnya

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada

suatu periode tertentu. Informasi posisi keuangan dan kinerja keuangan di masa

lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja di masa depan. Penilaian kinerja keuangan bank dapat dinilai dengan

pendekatan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan

di masa depan (Febryani dan Zulfadin, 2003).

Menurut Van (2005) Return on Asset (ROA) merupakan kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu bank, semakin besar tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

asset. Rumus yang digunakan adalah:

Laba Bersih

ROA = (2.6)

Total Aktiva

2.2.1.4. Rasio Solvabilitas

Rasio Solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank

untuk memenuhi kewajiban-kewajibannya jika terjadi likuiditas bank (Niswonger,

2.2.1.4.1. Capital Adequacy Ratio (CAR)

Menurut Margaretha (2007) bahwa Capital Adequacy Ratio (CAR) adalah

rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit, penyertaan dan surat berharga tagihan pada bank lain) ikut dibiayai

dari dana modal bank, di samping memperoleh dana-dana dari sumber-sumber di

luar bank, seperti dana masyarakat, pinjaman (hutang) dan lain-lain.

CAR merupakan rasio keuangan untuk mengukur permodalan yang dimiliki

perusahaan. CAR sebagai salah satu indikator kemampuan bank dalam menutup

penurunan aktiva sebagai akibat kerugian yang diderita bank. Ketentuan Bank

Indonesia CAR minimal sebesar 8%. Besar kecilnya CAR ditentukan oleh

kemampuan bank menghasilkan laba serta komposisi pengalokasian dana pada

aktiva sesuai dengan tingkat resikonya. Secara teoritis bank yang mempunyai

CAR yang tinggi sangatlah baik karena bank ini mampu menanggung risiko yang

mungkin timbul.

Menurut Agnes (2005) Bank pada umumnya dan bank pada khususnya

adalah lembaga yang didirikan dengan orientasi laba. Kekuatan aspek permodalan

ini memungkinkan terbangunnya kondisi perbankan yang dipercaya oleh

masyarakat. Pengertian modal bank berdasarkan ketentuan Bank Indonesia

dibedakan antara bank yang didirikan dan berkantor pusat di Indonesia dan kantor

cabang bank asing yang beroperasi di Indonesia. Modal bank yang didirikan dan

berkantor pusat di Indonesia terdiri atas modal inti atau primary capital dan modal

pelengkap atau secondary capital.

Rasio permodalan merupakan kecukupan modal yang menunjukkan

kemampuan menajemen bank mengidentifikasi, mengukur, mengawasi dan

mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya

modal bank.

Komponen modal inti pada prinsipnya terdiri atas modal disetor dan

cadangan-cadangan yang dibentuk dari laba setelah pajak, dengan perincian

sebagai berikut:

1. Modal disetor

Modal disetor adalah yang telah disetor secara efektif oleh pemiliknya.

Bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan

pokok dan simpanan wajib para anggotanya.

2. Agio saham

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank

sebagai akibat dari harga yang melebihi nilai nominalnya.

3. Cadangan umum

Cadangan umum yang dibentuk dari penyisihan laba ditahan atau laba

bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum

pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing.

4. Cadangan tujuan

Cadangan tujuan adalah bagian laba setelah dikurangi pajak yang disisihkan

untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang

5. Laba ditahan

Laba ditahan adalah saldo bersih setelah dikurangi pajak yang oleh rapat

umum pemegang saham atau rapat anggota diputuskan unutk tidak

dibagikan.

6. Laba tahun lalu

Laba tahun lalu adalah laba bersih tahun-tahun lalu setelah dikurangi pajak

dan belum ditentukan penggunaannya oleh rapat umum pemegang saham

atau rapat anggota. Jumlah laba tahun lalu yang diperhitungkan sebagai

modal hanya 50%. Jika bank mempunyai saldo rugi pada tahun-tahun lalu,

seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7. Laba tahun berjalan

Laba tahun lalu berjalan adalah laba yang diperoleh dalam tahun buku

berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku

berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika

bank mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut

menjadi faktor pengurang dari modal inti.

8. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan. Bagian kekayaan bersih tersebut adalah modal inti anak

perusahaan setelah dikompensasikan nilai penyertaan bank pada anak

perusahaan tersebut. Anak perusahaan adalah bank dan Lembaga Keuangan

Bukan Bank (LKBB) lain yang mayoritas sahamnya dimiliki oleh bank

Modal pelengkap terdiri atas cadangan-cadangan yang tidak dibentuk dari

laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal,

dengan perincian sebagai berikut:

1. Cadangan revaluasi aktiva tetap

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih

penilaian kembali aktiva tetap yang telah mendapat persetujuan dari

Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan

Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang

dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini

dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai

akibat tidak diterimanya kembali sebagaian atau seluruh aktiva produktif..

3. Modal kuasi

Modal kuasi adalah modal yang didukung oleh warkat yang sifatnya seperti

modal.

4. Pinjaman subordinasi

Pinjaman subordinasi adalah pinjaman yang harus memenuhi berbagai

syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman,

mendapat persetujuan dari bank Indonesia, minimal berjangka 5 tahun, dan

pelunasan sebelum jatuh tempo harus atas persetujuan Bank Indonesia.

Dalam kerangka paket deregulasi tanggal 29 Februari 1991, Bank Indonesia

mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari

total Aktiva Tertimbang Menurut Resiko (ATMR). Presentase kebutuhan modal

Perhitungan penyediaan modal minimum atau kecukupan modal bank

(capital adequacy) didasarkan modal minimum atau kecukupan modal bank yang

dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Aktiva

dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca maupun

aktiva bersifat administratif sebagaimana tercermin dalam kewajiban yang masih

bersifat kontingen dan atau komitmen yang disediakan bagi pihak ketiga.

Langkah-langkah perhitungan penyediaan modal minimum bank adalah

sebagai berikut:

1. ATMR aktiva administratif dihitung dengan cara mengalikan nilai

nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari

masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai

nominal rekening administratif yang bersangkutan dengan bobot risiko dari

masing-masing pos rekening tersebut.

3. Total ATMR aktiva neraca + ATMR aktiva adminitratif.

4. Rasio modal bank dihitung dengan cara membandingkan antara modal

bank (modal inti+modal pelengkap) dan total ATMR. Rasio tersebut dapat

dirumuskan sebagai berikut:

Modal bank

CAR = (2.7)

Total ATMR

5. Hasil perhitungan rasio, kemudian dibandingkan dengan kewajiban

penyediaan modal minimum (yakni sebesar 8%). Berdasarkan hasil

perbandingan tersebut, dapatlah diketahui apakah bank yang bersangkutan

perbandingan antara perhitungan rasio modal dan kewajiban penyediaan

modal minimum sama dengan 100% atau lebih, modal bank yang

bersangkutan telah memenuhi ketentuan CAR (kecukupan modal).

Sebaliknya, bila hasilnya kurang dari 100% modal bank tersebut tidak

memenuhi ketentuan CAR.

2.2.1.4.2. Debt to Equity Ratio (DER)

Rasio yang digunakan untuk mengukur kemampuan bank dalam menutup

sebagian atau seluruh hutang-hutangnya, baik jangka panjang maupun jangka

pendek, dengan dana yang berasal dari dana bank sendiri. Dengan kata lain, rasio

ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank

sendiri dibandingkan dengan besarnya hutang. Untuk menghitung debt to equity

ratio dapat menggunakan rumus :

Total Liability

DER = (2.9)

Total Equity

2.3. Perubahan Laba

Laba merupakan selisih antara pendapatan dalam suatu periode dan biaya

yang dikeluarkan untuk mendatangkan laba. Dalam akuntansi, selisih tersebut

memiliki dua tahap proses pengukuran secara fundamental yaitu pengakuan

pendapatan sesuai dengan prinsip realisasi dan pengakuan biaya (Muljono, 1999).

Perbandingan yang tepat atas pendapatan dan biaya, dilakukan dalam laporan laba

rugi. Penyajian informasi laba melalui laporan tersebut merupakan fokus kinerja

perusahaan yang penting, dibanding dengan pengukuran kinerja yang

lanjut informasi laba juga dapat digunakan untuk memprediksi pertumbuhan laba

dimasa mendatang (Ediningsih, 2004).

Menurut Chariri dan Ghozali (2001), laba merupakan perbedaan pendapatan

yang direalisasi, transaksi yang terjadi selama satu periode dengan biaya yang

berkaitan dengan pendapatan tersebut. Sedangkan menurut Harahap (2001), laba

adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi

perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk

mendapatkan penghasilan itu. Dengan demikian, dapat diambil kesimpulan bahwa

laba adalah perbedaan antara pendapatan (revenue) yang direalisasi yang timbul

dari transaksi pada periode tertentu dengan biaya‐biaya yang dikeluarkan pada

periode tersebut.

Laba adalah informasi penting dalam suatu laporan keuangan. Angka ini

penting untuk: (1) Perhitungan pajak, berfungsi sebagai dasar pengenaan pajak

yang akan diterima Negara, (2) Untuk menghitung deviden yang akan dibagikan

kepada pemilik dan yang akan ditahan dalam perusahaan, (3) Untuk menjadi

pedoman dalam menentukan kebijaksanaan investasi dan pengambilan keputusan,

(4) Untuk menjadi dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang, (5) Untuk menjadi dasar dalam

perhitungan dan penilaian efisiensi, (7) Untuk menilai prestasi atau kinerja

perusahaan/segmen perusahaan/devisi, (8) Perhitungan zakat sebagai kewajiban

manusia sebagai hamba kepada Tuhannya melalui pembayaran zakat kepada

mereka (Harahap, 2001).

Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba