ANALISA PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN

(Studi Kasus Pada P erus ahaan J asa di Jakarta)

Oleh Aryanto

NIM : 2050 82000697

JURUSAN AKUNTANSI

F AKULTAS EKONOM I DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH BALANCED SCORECARD

JAK ARTA 1431 H/2010 M

ANALISA PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN

(Studi Kasus P ada P erus ahaan Jasa di Jakarta) Skrips i

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sos ial Untuk emenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Aryanto NIM: 20 5082000697

Di Bawah Bimbingan

P embimbing I Pembimbing II

P rof. Dr. Abdul hamid., MS Dr. Amilin., SE., Ak., M.Si

NIP . 19570601 71985031002 NIP.

197306 15200501100 9

JURUSAN AKUNTANSI

F AKULTAS EKONOM I DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH BALANCED SCORECARD

JAK ARTA 1431 H/2010 M

Hari ini Rabu Tanggal 07 Juli Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Aryanto NIM: 205082000 697 deng an judul Skripsi “ANALISA P ENGUKURAN KINERJA P ERUSAHAAN

DENGAN M ENGGUNAKAN (Studi Kasus

P ada P erus ahaan Jas a di J akarta)”. M emperhatikan penampilan mahas iswa ters ebut selama ujian berlangsung, maka skripsi ini s udah dapat diterima sebagai salah s atu s yarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntans Fakultas Ekonomi dan Ilmu Sosial Univers itas Islam Negeri Syari Hidayatullah Jakarta.

Jakarta, 07 juli 2010 Tim Penguji Ujian Komprehensif

Penguji I Penguji II

Rini, SE., Ak., M.Si Rahmawati., SE., M M

Ketua Sekretaris

P enguji Ahli

P rof. Dr. Ahmad Rodoni

Hari ini Rabu Tanggal 15 Bulan Des ember Tahun Dua Ribu Sepuluh telah dilakukan Ujian “ ANALISA PENGUKURAN KINERJA P ERUSAHAAN

DENGAN M ENGGUNAKAN (Studi Kasus Pada

P erus ahaan J asa di Jakarta)”. Memperhatikan penampilan mahas iswa ters ebut selama ujian berlangsung, maka skri s i ini s udah dapat diterima sebagai s alah satu syarat untuk memperoleh ge ar Sarjana Ekonomi pada J urusan Akuntansi F akultas Ekonomi dan Ilmu Sos ia Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Des ember 2010

Tim Penguji Skripsi

P embimbing I

P embimbing II

P rof. Dr. Abdul hamid., MS Dr. Amilin., SE., Ak., M.Si

P enguji I Penguji II

P rof. Dr. Ahmad Rodoni Erika Amelia M.Si

DAFTAR RIWAYAT HIDUP

IDENTITAS P RIBADI

Nama : Ary anto

Tempat & Tanggal Lahir : Jakarta, 04 Agu stus 1984

Alamat : Jl. Poncol Rt. 002/10 No. 3f

Kec. Ciman ggis kel.Tugu kota Depok

P ENDIDIKAN

LATAR BELAKANG KELUARGA

ANALYSIS OF BUSINESS PERF ORM ANCE MEASUREM ENT USING BALANCED SCORECARD

(Case Studies On The Service Company Content P rov ider n Jakarta) SDN 05 petang Penjarin gan Jakarta Tahun 1993-1999

SLTPN 250 Jakarta Tahun 1999-2002

SMUN 46 Jakarta Tahun 2002-2005

S1 Ekon omi UIN Syarif Hidayatu llah Jakarta Tahun 200 -2010

Ayah : Sarkim Dirja

Ibu : Suhartini

Alamat : Jl. Kapuk Raya Rt. 007/06 No. 63

Jakarta Barat 11610

Telepon : (021) 85350242

ABSTRACT By: Aryanto

The go al of this research is to obtain empirical evidence about the performance of the service company in Jakarta, The performance measurement using Balanced Scorecard. Processing data by using descriptive method,

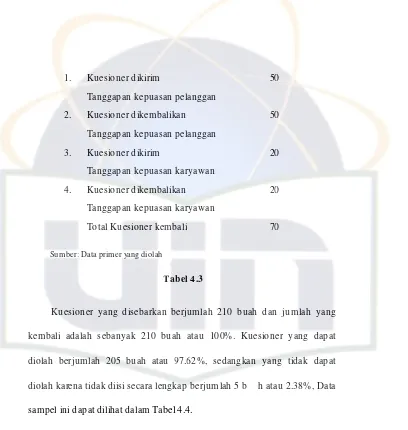

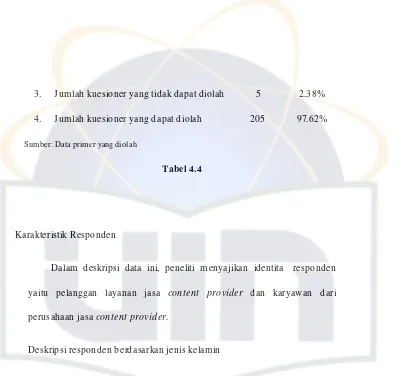

Distributed questionnaires is 210, return ed q uestionnaires 210 and th at can be processed is numb ered 205.

The Results of this study indicate that by using the b an ced scorecard meth od of performance measurement in general th e finan al perspective, perspective of customer satisfaction, internal busines perspective, process of learning and growth perspective showin g results which as a máximum and app rop riate to achieve some improvement.

Key Wo rds: Balanced Scorecard, Fin ancial perspective, Perspective of customer satisfaction, In ternal b usiness perspective, Pro cess o learnin g and growth perspective.

ABSTRAK Oleh: Aryanto

Tujuan yang in gin dicapai dalam penelitian ini adalah tuk mendapatkan ANALISA PENGUKURAN KINERJA PERUSAHAAN DENGAN

MENGGUNAKAN

(Studi Kasus P ada P erus ahaan Jasa di Jakarta) BALANCED SCORECARD

bukti empiris mengenai pengu kuran kinerja perusahaan jasa c d i Jakarta dengan metode pengu kuran kinerja . Pengolah an data den gan menggunakan metode deskriptif. Kuesioner yang disebarkan berjumlah 210, yan g kembali 210 dan yan g bisa diolah 205.

Hasil p enelitian ini mengindikasikan bahwa d engan menggunakan metode pen gukuran kinerja Secara umum pada perspektif keuangan , perspektif kep uasan konsu men, persp ektif p roses bisnis internal d an perspektif proses pembelajaran dan pertu mbuhan menu njukan hasil y g sudah maksimal dan tepat, dengan tercapainya b eberapa peningkatan.

Kata kunci: , Perspektif keuangan, Perspektif kepuasan konsumen, Perspektif p roses bisnis internal dan Perspektif proses pem belajaran dan pertumb uhan.

Segala puji bagi Allah S.W .T y ang telah memberikan rah at dan karunia-Nya kep ada peneliti, sehingga peneliti dapat menyelesa kan skripsi ini yang

ontent pro vider balan ced scorecard

ba lanced sco recard

Bala nced Scorecard

berjudu l mem bantu dalam p enyusunan skripsi ini terutama kep ada:

Allah S.W .T atas rahmat dan karun ia-Nya yang diberikan kepada p eneliti sehingga dap at menyelesaikan skripsi ini.

Keluarga yang telah menyem angati dan memberikan banyak inspirasi dalam men yelesaikan skripsi ini.

Bapak Prof. Dr. Abd ul Hamid, MS selaku Dekan Fakultas omi dan Ilmu Sosial UIN Syarif Hiday atullah Jakarta. Serta sebagai pembim bing skripsi I

Bapak Dr. Amilin., SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluan gkan waktu, memberikan pengarahan d an b mbingan dalam pen elitian skripsi ini.

Selu ruh staf pen gajar dan karyawan Universitas Islam N ri yang telah mem berikan bantuan kepada peneliti.

Analis a Pengukuran Kinerja P erusahaan Dengan M enggunakan (Studi Kasus P ada P erus ahaan Jasa di Jakarta).

Peneliti menyadari sepenuh nya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yan dimiliki peneliti. Oleh karena itu, peneliti mengharapkan segala bentu k saran erta masukan bahkan kritik yan g memb angun dari berb agai pihak.

Jakarta, 14 Oktober 2010

DAFTAR ISI

A. Kerangka Teoritis... 9

1. Penguku ran Kin erja... 9

2. Penguku ran Kin erja berdasarkan kondisi keuangan... 11

3. Pengertian ... 14

4. Penguku ran Kin erja dengan ... 17

5. Manfaat ... 19

6. Metode Pengukuran a. Kinerja Perspektif Keuangan ... 22

b. Kinerja Perspektif Ko nsumen... 24

c. Perspektif Proses Internal Bisnis... ... 28

d. Perspektif pertumbuh an dan pembelajaran... 30

e. Rumus pengukuran dalam ... 33

7. Fu ngsi men jadi Manajemen Strategis... 37

8. Keun ggulan ... 42

E. Opersion alisasi Variabel Penelitian... 52

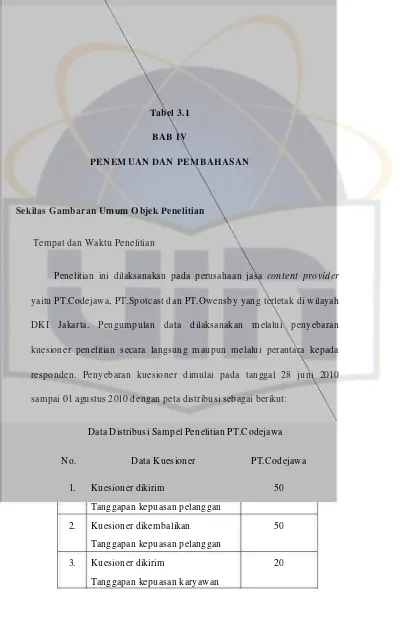

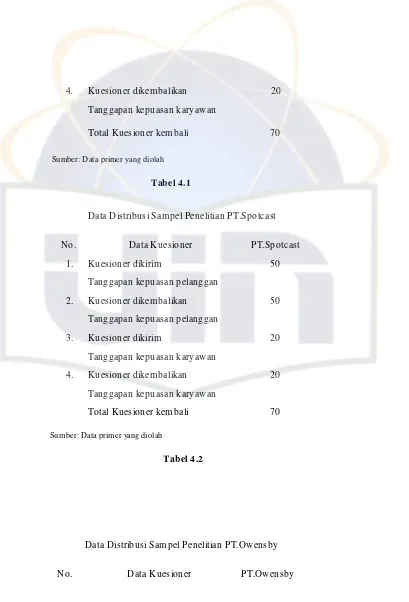

Sekilas Gambaran Umum Objek Penelitan ...… …...56

1. Tempat d an W aktu Penelitian … ……… ….…… ….…… ……… …56

2. Karakteristik Responden … .…… ……… ……… ……… ...…..57

Hasil Pembahasan…… …...… ……… ……… ……… ………...63

1. Penguku ran Kin erja Berdasarkan Perspektif Keuangan……... 63

2. Penguku ran Kin erja Berdasarkan Perspektif Kepu asan Pelanggan..70

3. Penguku ran Kin erja Berdasarkan Perspektif Bisnis In al...….. 79

4. Penguku ran Kin erja Berdasarkan Perspektif Pembelajaran dan Pertumbuh an…… ……… ……...… ……… … 83

Kesimp ulan … ……… ……… ……… ……… ……… ... 88

Implikasi ……… ……… ……… ……… ……… …………..……….. 90

Keterbatasan .…… ……… ……… ……… ……… ……… ……… .. 91

Saran .…… ……… ……… ……… ……… ……… ……… ……… ... 92

… ……… ……… ……… ……… ……… …….… ... 93

…….. ……… ……… ……… ……… ……… ……… ……… …... 96

BAB IV PENEMUAN DAN P EMBAHASAN

BAB V P ENUTUP

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 48

3.1 Perbandingan Kin erja Ke Empat Perspektif Dalam 55

4.1 Data Distribusi Samp el Pen elitian PT.Codejawa, PT.Spotcast, PT.Owensby

56

4.2 Data Sampel Penelitian 57

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin 58

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia 59

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pend idikan Terakhir 61

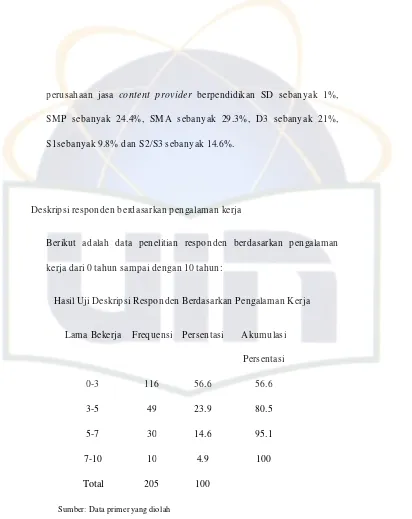

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja 62

4.7 Tabel Perhitun gan ROI PT.Codejawa 64

Ba lanced

4.8 Tabel Perhitun gan ROI PT.Spotcast 65

4.9 Tabel Perhitun gan ROI PT.Owensby 66

4.10 Tabel Perhitun gan Rasio Efisiensi PT.Cod ejawa 67

4.11 Tabel Perhitun gan Rasio Efisiensi PT.Spotcast

4.12 Tabel Perhitun gan Rasio Efisiensi PT.Owensby 69

4.13 Hasil Pengukuran Kep uasan Pelanggan Dimensi Atribut La anan Jasa PT.Co dejawa

71

4.14 Hasil Pengukuran Kepuasan Pelanggan Dimensi Citra perusahaan PT.Codejawa

72

4.15 Hasil Penguku ran Kepuasan Pelanggan Dimensi Hubungan Dengan Pelanggan atau Kon sumen PT.Cod ejawa

73

4.16 Hasil Pengukuran Kepuasan Pelan ggan Dimensi Atribut Layanan Jasa PT.Spotcast

74

4.17 Hasil Pengukuran Kepuasan Pelanggan Dimensi Citra Perusahaan PT.Spotcast

75

4.18 Hasil Penguku ran Kepuasan Pelanggan Dimensi Hubungan Dengan Pelanggan atau Kon sumen PT.Spotcast

76

4.21 Hasil Penguku ran Kepuasan Pelanggan Dimensi Hubungan Dengan Pelanggan atau Kon sumen PT.Owensby

79

4.22 Tabel Perhitun gan COA PT.Codejawa 81

4.23 Tabel Perhitun gan COA PT.Spotcast 82

4.24 Tabel Perhitun gan COA PT.Owensby 83

4.25 Kepuasan Karyawan Pada PT.Codejawa 84

4.26 Kepuasan Karyawan Pada PT.Spo tcast 86

4.27 Kepuasan Karyawan Pada PT.Owensby 87

1. Kuesio ner Penelitian 100

2. Laporan Keuangan PT.Co dejawa 108

3. Laporan Keuangan PT.Spotcast 111

4. Laporan Keuangan PT.Owensby 114

5. Surat Izin Penelitian Skripsi 117

DAFTAR LAMP IRAN

BAB I P ENDAHULUAN

Latar Belakang P enelitian

Suwardi Lu is dan Prima A. Biromo (2009:54) Perusahaan merupakan suatu u nit bisnis, yaitu suatu entitas yang mengh asilkan produk dan jasa yan g m emberikan nilai tambah kepada pelangganny a. Selain menghasilkan suatu produk atau jasa, su atu unit bisnis biasanya mem liki segmentasi pasar yan g terten tu pula. pada hakikatnya perusahaan merupakan institusi pencip ta

kekayaan Dalam lingkun gan bisnis yang

kompetitif, perusahaan tidak hanya diharapkan seb agai institusi pencip ta

kekayaan. Namun jauh leb ih dari itu perusahaan diharap kan sebagai in stitusi

pelipatganda kekayaan Pelipatgandaan

kekayaan memerlukan langkah-langkah besar dan cemerlang.

Perusahaan terbatas merupakan badan usaha dan besarnya mo dal Perusahaan tercantum dalam anggaran dasar. Kekayaan perusahaan terpisah den gan kekayaan pribadi pemilik p erusahaan sehingga memiliki harta kekayaan sendiri. Setiap orang dapat memiliki lebih dari satu saham yang men jadi bukti pemilikan perusahaan. Pemilik sah am akan memperoleh bagian keuntun gan y ang disebut dividen y ang besarnya tergantu ng pad a besar dan kecilnya keuntungan yang diperoleh perusahaan terbatas (Ano nim, 2009, http://id.wikipedia.org/wiki/Perusahaan_terbatas).

Perusahaan merupakan suatu usaha yang dib angun oleh in ivid u atau sekelompok in dividu y ang memiliki tu juan serta legalitas dalam hu kum negara. Suatu perusahaan yang dib angun memiliki tujuan dan komitmen yaitu menghasilkan keuntungan, agar kinerjanya semakin meningkat maka perusahaan harus mampu membentuk manajemen yang b aik d gan didukung o leh tenaga ahli y ang kompeten di bidangn ya. Menilai kinerja suatu perusahaan semata-mata dari sisi keuangan akan dap at menyesatkan, kinerja keuangan y ang b aik pada saat ini dapat men yesatkan karena hal tesebut b isa dicapai dengan mengorbankan kepentingan-kepentingan jangka pan jang perusahaan dan sebaliknya kinerja keuangan y ang ku rang baik

dalam jangka pendek dapat terjadi karena peru sah aan melakukan investasi -investasi demi kepentingan jangka pan jang. Untuk menga asi kekurangan ini, maka diciptakan suatu metode pendekatan y ang mengukur kinerja perusahaan dengan m empertimb angkan 4 aspek yaitu: aspek keuangan, aspek pelanggan, aspek proses bisnis internal serta aspek proses belajar dan berkemban g (Mutasowifin, 2002:245).

Saat ini masih banyak perusahaan y ang mengukur kinerjanya hanya berdasarkan pada tolak ukur keuangan nya saja. Pad ahal alam men ghadapi lingkungan bisn is yang semakin kompleks seperti saat i i, pengukuran kinerja yang hanya berdasar pada tolak u kur keu angan sud ah tidak lagi mem adai karen a mem punyai banyak kelemah an, antara lain: Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja perusahaan bisa men dorong manajer untuk men gambil tin dakan jangka pendek dengan men gorbankan kepentingan jangka panjan g. Misalnya, u ntuk menaikkan profit atau ROI ( ), seorang manajer bisa saja men gurangi ko mitmennya terhadap pengembangan atau pelatihan bagi kary awan, term asu k investasi-investasi dalam sistem dan teknolo gi untu k kepentingan peru sah aan masa dep an. Dalam jangka pendek kinerja keuangan men ingkat, namu n dalam jangka panjang akan men uru n.

(CP) adalah perusahaan jasa p enyed ia informasi isi dalam indu stri telekomunikasi selular. Jenis layanan informasi yang

Return On I nvestment

diberikan b isa melalui suara d an data. Jenis lay anan b isa melalui SMS

MMS dan VMS (

) (An onim, 2009, http://www.imoca.or.id/home).

Metode pengukuran kinerja menggunakan laporan keuangan mem ang cara termudah dalam menilai kinerja manajemen. Metode yang digunakan biasanya dengan melihat tingkat p rofitabilitas, (ROI),

(ROA) d an (EVA) Ukuran

-ukuran keuangan tidak memberikan gambaran yang riil mengenai keadaan perusahaan karena tidak mem perhatikan hal-hal lain dilu ar sisi finansial misalnya sisi pelanggan yang merupakan fokus penting b gi perusah aan dan kary awan, pad ahal dua hal tersebut m erupakan roda p enggerak bagi kegiatan perusahaan (Kaplan dan Norton, 1996:234).

mem pertahankan perspektif keuangan karena tolok ukur keuangan bergun a dalam m engikhtisarkan konsekuensi tindakan ekono mi terukur yang telah diambil. Tolok u kur kinerja keuangan menunjukan apakah strategi, implementasi dan eksekusi p erusahaan m emberi kon trib usi pada perbaikan laba. Tuju an financial biasanya berkaitan dengan pengukuran kemampulabaan, seperti laba operasi (ROI),

(ROA) dan (EVA). Tujuan keuangan

alternatif dapat berup a pertumbuhan penjualan yang cepat atau p erolehan arus kas(Amin W Tun ggal, 2009:4).

(Sho rt

Massage Service), (Multimedia Messaging System) Voice

Diabaikannya aspek pengukuran non -finansial dan intangibel asset pad a umumny a, baik dari sumber internal maupun ekstern l akan mem berikan suatu pandangan y ang keliru bagi para manajer mengenai perusahaan di masa sekarang terlebih lagi di masa yang akan datang. Kinerja keuangan hany a bertumpu p ada kinerja masa lalu dan kurang mampu sepenu hnya untuk menuntun perusahaan kearah target atau tujuan perusahaan. Agar sukses, setiap perusahaan harus menginvestasikan dan men gelola asset intelektual m ereka. Kesuksesan perusahaan tid ak dap at dimotivasi atau diuku r dalam jangka pendek dengan model akuntansi keuangan tradisional saja tetapi diperlukan waktu y ang sesuai dengan kebutuhan serta pertumbu han keu angan suatu peru sah aan. Oleh karena itu merup akan kerangka kerja b aru u ntuk men gintegrasikan ukuran yang dip eroleh dari strategi yang ada dalam suatu perusahaan. Dengan tetap mempertahankan ukuran keuangan d ari

sebelumnya, memperkenalkan d river

tamb ahan yang meliputi konsum en, pro ses bisnis internal, dan p erspektif pem belajaran dan pertumb uhan(Kaplan dan Norton 1996:30).

leb ih dari sekedar sistem pengukuran. Perusahaan dap at men ggunakan sebagai dasar u ntuk mengatur kerangka kerja untuk proses manajemen mereka. Perusaha dap at mem bangun mula-mula dengan tujuan yang terbatas,

Balanced Scorecard

performance Bala nced Scorecard

Balanced Scorecard

Bala nced Scoreca rd

misalnya untuk m endapatkan klarifikasi, konsensus, d an fokus terhadap strategi mereka, lalu mengkomunikasikan strategi terse ut kepada seluruh anggota perusahaan.

mendidik manajemen dan organ isasi pada umumny a untuk memandang perusahaan dari kurang lebih e pat perspektif: keuangan, pelanggan, pembelajaran dan pertumbuh an, serta bisnis internal, yan g menghubungkan pengen dalian operasion al jan gka pen ek ke dalam visi dan strategi bisnis jangka panjan g. Kekuatan sebenarny a

terjadi saat mentran sformasikan sistem pengu kuran menjadi sistem manajemen. Seperti yang telah disebutkan d iatas,

mengklasifikasikan pengukuran kinerja ke dalam 4 perspektif, yaitu perspektif keuan gan, perspektif pelanggan, perspektif proses b isnis internal, dan persp ektif pembelajaran dan pertumbuh an. Keempat p erspektif ini m enawarkan suatu keseimbangan antara tujuan jan gka p endek dan tujuan jangka panjang, yaitu hasil yan g diinginkan, pemicu kin erja, dan tolak ukur kinerja. Jadi BSC adalah alat yang menyediakan p ada para manajer pen gukuran ko mprehen sif bagaimana organisasi mencapai kemajuan lewat sasaran-sasaran strategisnya. Metode ini menjelaskan bagaimana

dimobilisasi dan dikomb inasikan dengan u ntuk men ciptakan propo sisi nilai pelanggan yang b erbeda dan hasil finansial yang lebih unggul (Kaplan dan Norton, 2000:16).

Penelitian sebelumny a ten tang dilakukan oleh Anik Yuniati (2005) dengan judul “Implementasi

Sebagai Meto de Pengukuran Kinerja Pada PT. Mustika Ratu, Tbk” di Jakarta. Hasil penelitian tersebut menyimpulkan bahwa inerja yang dimiliki PT. Mustika Ratu Tbk, yaitu: Perspektif keu angan, perusahaan mengalami pen ingkatan p endapatan yang cukup signifikan. Perspektif pelanggan, pelanggan y ang loyal. Perspektif proses bisnis internal, terlihat pelayanan yan g m emuaskan dan dari segi waktu op erasi sudah baik. Perspektif pem belajaran dan pertumbuhan, terlihat bahwa produktivitas karyawan men ingkat.

Penelitian sebelumnya yang kedua tentang

dilakukan oleh Indri Yulianti (2006) dengan judul “Analisis Penerapan Sebagai Alternatif Alat Pengukur Kinerja PT Sepatu Bata Tbk,”. Hasil penelitian tersebu t menyimp ulkan bah a kinerja yang dimiliki PT Sepatu Bata Tbk, yaitu: Perspektif Keuangan, perusahaan sesuai den gan tujuannya ternilai baik berdasarkan rasio -rasio keuangan yang digu nakan. Perspektif pelanggan, memberikan pelayan an yang lebih baik kepada pelanggan melalui komunikasi peningkatan hubungan dengan para pen gecer m andiri dan suasana pertokoan. Perspektif proses bisnis internal, Apabila dilihat d ari ukuran yang dipilih dalam dua proses yakni operasi dan purna jual, kinerja perusahaan d alam perspektif in i lebih baik dibanding

Balan ced Scorecard

Balanced Scorecard

Bala nced Scorecard

tahu n lalu. Perspektif pem belajaran dan pertumbuhan , usaha-usaha y g dilakukan perusahaan melalui karyawan ternilai cukup b k dengan program-program pengembangan potensi karyawan melalui pelatihan dan seminar-seminar yang d iadakan.

Berdasarkan latar belakang diatas dan penelitian sebel nya oleh Anik Yuniati (2005) dan Indri Yu lianti (2006), serta kelebihan yang dimiliki , maka p eneliti tertarik untu k membandin gkan kinerja suatu p erusahaan ke dalam skripsi y ang b erjudul “ Analisis Perbandingan Kin erja Perusahaan Sebelum dan Sesudah Menerapkan Metode Pengukuran Kin erja Dengan Menggunakan (Studi Kasus Pad a

Perusahaan Jasa di Jakarta)”

Berdasarkan latar belakang penelitian maka perumusan m asalah dari pen elitian ini adalah bagaimana Perbandingan Kinerja Perusahaan C

di Jakarta Sebelum dan Sesudah Menerapkan Metode Pengukuran Kin erja Dengan Menggunakan

Tujuan yang ingin dicapai d alam p enelitian ini adalah tuk men dapatkan bukti empiris mengenai Perb andingan Kinerja Perusahaan

Balanced Scoreca rd

Balanced Scorecard

Content Provider

ontent

Pro vider

Balanced Scorecard. P erumus an Masalah

C di Jakarta Sebelu m dan Sesudah Menerapkan Metod e Pengukuran Kinerja Dengan Menggunakan

Dengan adanya penelitian ini dih arapkan semua pihak dapat men ingkatkan kinerja sehingga tercapainy a tujuan, yaitu sebagai berikut:

Perusahaan

Dengan penelitian ini diharapakan dapat men jadi informasi y ang bermanfaat dan perusahaan dapat meningkatkan lagi kinerja y ang sekarang dimiliki guna tercapainya tujuan perusahaan b ik jangka pen dek atau pu n jangka panjang.

Pemegan g saham

Dengan hasil penelitian ini diharapkan dapat memberika informasi kepada p emegang saham dalam men gambil keputusan atau k ijakan perusahaan

Karyawan

Dengan hasil penelitian ini d iharapkan menjadi info rma yan g dapat men ingkatkan kinerja, motivasi serta kreatifitas p ara karyawan.

ontent Provider

Ba lanced Scorecard.

M anfaat P enelitian

BAB II

Kerangka Teoritis Pengukuran Kinerja

Mulyad i (2001:416) mendefinisikan pen gukuran kinerja sebagai pen entu secara p eriodik efektivitas operasio nal suatu isasi, dan kary awan berd asarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Organisasi pada dasarnya dioperasikan oleh sumber day a man usia maka pengukuran kinerja sesungguhnya merupakan pengukuran atas perilaku man usia dalam melaksanakan peran yang me eka mainkan dalam organisasi. Fungsi p okok pengukuran kinerja adal h u ntuk mem otivasi karyawan dalam mencap ai tujuan organisasi d n dalam mem atuhi standar perilaku yang telah ditetap kan sebelumnya agar mem buahkan tindakan d alam hasil yan g diinginkan. Pengukuran kinerja dilakukan pula untuk menekan perilaku yan g tidak semestiny a ( dan untuk mendorong perilaku yang semestiny a diinginkan melalui ump an balik hasil kinerja pada waktunya serta imbalan balik yang bersifat intrin sik maupun ekstrinsik.

Sukarn o Edy, Yuwono Sony, dan Ichsan Muh ammad (2007:23) pen gertian pen gukuran kinerja adalah sebuah pengu kuran kepad a man ajemen men genai hasil dari suatu rencana dan beberapa analisis manajer untuk menyesuaikan dan mengontrol suatu rencana perusa aan dimasa yang akan datang.

Mulyad i (2001:418) Adapun manfaat dari p engukuran kinerja adalah sebagai berikut:

Mengelola operasi organisasi secara efektif d an efesien melalu i pem otivasian personal secara maksimuk.

Membantu pen gambilan keputusan yang berkaitan denga p enghargaan personel, seperti: pro mosi, transfer dan pemberhenti .

Mengidentifikasikan kebutuhan penelitian dan pengemban personel dan untuk menyediakan criteria seleksi evaluasi progra pelatihan personel.

Menyediakan suatu dasar untuk mendistribusikan penghar aan. Pengukuran kinerja dapat dilaksanakan dalam dua tahap utama yaitu :

Tahap persiapan terd iri tiga tahap yaitu:

1. Penentuan daerah pertanggungjawaban dan manajer yang bertanggung jawab.

Penetapan kriteria yang dipakai un tuk men gukur kin erja. Pengukuran kinerja sesungguhnya.

Tahap penguku ran terdiri dari tiga tahap rinci yaitu;

1. Perbandingan kinerja sesungguhnyaa dengan sasaran y ang lah ditetapkan sebelum nya.

3. Penegakan yan g diinginkan dan tindakan yang digun akan untuk men cegah perilaku yang tidak d iinginkan.

Dari definisi-definisi diatas d apat disimpulkan bah wa engukuran kinerja adalah tindakan pengukuran yang dilakukan terh ap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan seb agai um pan balik yang akan memberikan informasi tentang prestasi p elaksanaan suatu ren cana d titik diman a perusahaan memerlukan peny esu aian -penyesuaian atas aktiftitas perencanaan dan pengendalian.

Setiap o rganisasi mengharapkan kin erja yang mem berikan kon trib usi untuk m enjadikan organisasi sebagai suatu institu si yan g unggul dikelasnya. Jika keberhasilan organisasi un tuk mengadakan institusi yang unggul ditentukan perusahaan ( untuk men jadikan organisasi suatu institusi yang u nggul tersebu t d igunakan sebagai pengukur keberhasilan personel. Dengan demikian, dibutuhkan su atu pen gukuran kinerja yang dap at digunakan menjadi landasan untuk mendesain sistem penghargaan agar p erson el mengh asilkan kin erja yang sejalan dengan kinerja yang diharapkan oleh organisasi.

Dalam masyarakat tradisio nal, u kuran kinerja yang bias digunakan P engukuran Kinerja Berdas arkan K ondisi Keuangan.

adalah ukuran kin erja keuangan, pen gukuran kinerja in i mudah dilakukan sehingga kinerja personel yang diukur hanyalah y ang be kaitan dengan keuangan. Namun ukuran keuangan tidak d apat menggambarka penyebab yan g m enjadikan peru bahan kekayaan y ang diciptakan ol organisasi dan lebih memfokuskan p ada pengerahan sumb er d aya organisa untuk tujuan -tujuan jangka pendek. Tidak b isa dipungkiri bahwa keuangan merupakan hal pen ting bagi setiap o rganisasi, terlepas apakah itu d i arapkan u ntuk men ghasilkan laba atau tidak (nirlaba). Keuangan adalah penting karen a diperlukan keuangan yang b aik untuk mengelola su atu organisasi, apalagi organsisasi yang m emang bertuju an untuk men gakum ulasi aba (Suwardi Luis dan Prima A. Biromo, 2009:25).

Sukarn o Edy, Yuwono Sony, dan Ichsan Muh ammad (2007:24) pen gukuran kinerja berbasis informasi keuan gan su dah tidak bisa lagi mem uaskan semua pihak. Akhirnya yang menjadi ”kam bing itam” adalah (sistem) akuntansi. Posisinya semakin tersudut man akal ia dih arapkan sebagai pen ghasil lapo ran keuangan yang mampu menengah berbagai kepentingan. Sehingga, pada akhirny a akuntansi, (melal mekanisme harga) yan g sangat m enggantungkan diri pada bukti-bukti otentik (

) dari transaksi pada akhirnya, akan mem bawa konsekuensi serius terhadap kecermatan dan man t yang dap at diperoleh dari ukuran kinerja keuangan yang dihasilkan.

o bjektive an d

Asumsi yang mendasari pengu kuran kinerja dalam m anajem tradisional sangat berbeda den gan asusmi yang digunaka dalam manajemen kontemporer. Dalam manajemen tradisional, pengukuran kinerja dilakukan den gan menetapkan secara tegas tind akan tertentu yang iharapkan akan dilakukan oleh personel dan melakukan p engukuran kiner u ntuk mem astikan bahwa personel melaksanakan tindakan sebagaiman a diharapkan. Sebaliknya, pengukuran kinerja dalam zaman teknolo gi informasi, sebagaim ana digunakan dalam (Mu lyadi dan J.Setyawan, 2002: 198).

Richard , Lynch dan Kelvin Cross (2003:328) meny atakan bah wa man faat sistem pen gukuran kinerja yang baik adalah seba berikut:

Menelusuri kin erja terhad ap harap an pelanggan sehingga akan memb awa perusahaan lebih dekat pada p elan ggan nya dan membuat s uruh orang d alam organisasi terlibat dalam up aya memberi kepuasana kepada pelanggan.

Memotivasi pegawai untuk melakukan pelayanan sebagai b gian d ari mata rantai pelanggan dan pemasok internal.

Mengidentifikasi b erbagai pem borosan sekaligus mendorong upaya-upaya pen gurangan terhadap p emborosan tersebut (

Membuat suatu tujuan strategis yang biasanya m asih kab menjadi lebih konkrit sehingga memp ercepat proses pembelajaran organ sasi.

Balanced Scorecard

Membangun konsesus untuk melakukan suatu perubahan d en n memberi ” atas perilaku yang d iharapkan terseb ut.

Jadi, Pengukuran kinerja b erdasarkan kondisi keu angan sangat men ekankan m enekankan hasil dan kesuksesan dari suatu erusahaan hany a berdasarkan keuan gan saja, tanpa melihat ada faktor la n yang menyebabkan keuangan tersebu t terlihat baik. Dan pengu kuran kinerja berdasarkan keuangan hanya melihat kead aan perusahaan dengan kejad an-kejadian yang sudah berlalu tanpa memperhatikan kejadian-kejadian ya g akan datang juga han ya berfokus pada jangka pend ek bu kan jangka panjang.

Pengertian m enurut Amin W idjaja Tunggal

(2009:2) merupakan sekelomp ok tolok u kur kinerja yang ntegrasi yang berasal dari strategi perusahaan suatu strategi pada d rnya merupakan suatu teori tentang bagaimana mencapai tujuan organisasi. Dalam

pen dekatan m anajemen puncak men jabarkan

strategin ya kedalam to lok ukur kinerja sehingga karyawan memahaminy a dan dapat melaksanakan sesuatu untu k mencapai strategi tersebut.

Pengertian m enurut Kaplan dan Norton (1996: 71)

reward”

Balanced Scoreca rd

Balan ced Scoreca rd,

Balanced Scorecard

”a set of measures th at g ives top managers a fast but comperhensive

view of the business includes financial measures that ll results of action already taken, comp lement the financial measures with ational

organization's innova tion and improvement activities. perational measures that are the drivers of future financia l performance

Balanced Scorecard komperhensif memandang bisnis meliputi uku ran keuangan yang men ginformasikan hasil tindakan yang telah di ambil, m engkapi informasi keuangan d engan operasional yan g berorientasi pada kep an pelanggan, proses internal, inofasi oleh organ isasi dan penin gkatan aktivitas. standarisasi operasio nal yang mengacu pad a kond isi p encapaian keuan n masa depan .

Suwardi Luis dan Prima A. Biromo (2009:16)

didefinisikan sebagai suatu alat manajemen kin erja (

) yang dapat membantu organisasi un tuk menerjemahkan visi dan strategi kedalam aksi dengan memanfaatkan seku mpulan indikator finan sial dan non-finansial yan g kesemuanya terjalin d lam suatu hubungan sebab akibat. Dari definisi tersebut jelaslah bahwa

sangat berperan sebagai penerjemah atau pengubah ( ) visi dan strategi organisasi menjadi aksi. Karen a itu, tidak berhenti pada saat strategi selesai dibangun, tetapi terus memonitor p roses eksekusinya.

Anth ony A. Atkinson, Rajiv D. Banker, S. Kaplan, & S. ark Young (1997 : 27) mendefinisikan sebagai berikut

men ggamb arkan keadaan suatu bisn is dari empat pandangan diantaranya: keuangan, kepuasan pelanggan, kinerja internal, m empelajari dan mem bangun ”.

Mulyad i dan Jo hny Setyawan (2001:222) adalah sekumpu lan ukuran kinerja yang mencakup empat perspektif, yaitu perspektif keuan gan, perspektif p elan ggan , perspektif roses bisnis internal, dan perspektif pem belajaran dan pertumbuhan. berarti bah wa dalam pengu kuran kinerja harus terdapat keseimbangan antara keuangan dan nonkeuangan.

Dari pengertian-pengertian diatas, maka dapat

disimpulkan bahwa merupakan suatu sistem

man ajemen, pengukuran , dan pengendalian secara cepat, tepat dan komperhensif yan g dapat memberikan pemahaman kepad a para manajer men genai keadaan dan ko ndisi dalam berbisnis. Penguku ran kinerja tersebut mem andan g unit bisnis dari empat p erspektif, yaitu: pe ektif keuangan den gan mengukur hasil tertinggi yang dapat diberikan kepad a pemegang saham. Pelanggan, dengan fokus terhad ap kebutuhan kepuasan pelanggan termasuk pan gsa pasarn ya. Pro ses bisnis internal perusahaan, dengan mem fokuskan perhatiannya pada kinerja kun ci sukses dari proses internal yan g mendorong bisnis perusahaan serta proses pembelajaran dan pertumb uhan, yaitu dengan memperhatikan secara langsung bisn is seluruh

Balan ced Scorecard

Balanced Scorecard

Balanced Scorecard

akses mendatang orang-orang dalam o rganisasi dan infra tu r.

memberikan suatu cara untuk men gkomunikasikan strategi suatu perusahaan kepada para man ajer-manajer di seluruh organisasi. juga menunjukkan bagaiman a perusahaan menyemp urn akan prestasi keuangannya (Am in, W Tunggal., 2002:1).

Sedangkan men uru t Kaplan dan Norton (2000:6) adalah sebagai berikut:

terdiri dari dua kata artinya b erkemb ang dan artinya alat ukur pekerjaan atau prestasi kerja seoran atau organisasi. Kartu prestasi kerja dituangkan dalam angka-angka keuangan atau lazim di sebut kinerja keuangan d an dapat dijadik bahan baku u ntuk mem buat rencana kerja masa depan. Karena ia merupakan ata strategis. Selanjutnya rencana kerja itu dibandingka den gan kartu prestasi kerja nyata, hasilnya adalah penyimpangan.

P engukuran Kinerja denganBalanced Scorecard Balanced Scorecard

Ba lanced Sco recard

Ba lanced Scoreca rd

“The Balanced Scorecard translates a nd strategy into objectives and measures. Organized into four different perspectives: nancial, customer, internal business process and learning and g rowth. The scorecard provides a fra mework, a languag e, to communicate missio n a nd stra tegy: it uses measurements to inform employees abou t the dri rs of current and future success”,

Balanced Scorecard balanced

Balanced

yang artinya berimbang menjelaskan bahwa kerja organ isasi harus diukur dari sud ut kinerja keuangan dan non keu an n y ang meliputi pelanggan, pro ses bisnis intern, dan pembelajaran dan ertumbuhan. Darsono (Prawironegoro dan Ari Purwanti, 2009:339)

Adapun tujuan dan pengukuran dalam bu kan han ya penggab ungan d ari ukuran -ukuran keuangan dan non keuangan yang ada, melainkan merupakan hasil dari suatu p roses atas awah (

berdasarkan misi dan strategi dari suatu unit usaha, m si dan strategi tersebut harus diterjemahkan dalam tujuan dan pengukuran yang l ih nyata (Teu ku Mirza, 1997:14).

Menurut Mulyad i (2005:2) merupakan

pen dekatan yang menterjemahkan visi dan strategi perus aan kedalam tujuan-tu ju an dan pengukuran-pengukuran yang dilihat d empat p erspektif serta menterjemahkan visi unit b isnis dan strateginy a e dalam tujuan dan pen gukuran yang berwujud, dimana pengukuran tersebut m cerminkan keseimbangan antara hal-hal sebagai berikut:

Pengukuran hasil (pada masa lalu) dan pemicu kinerja ma depan Pengukuran eksternal dengan pen gukuran internal

Pengukuran kinerja keuangan dan no n keu angan

operasio nal didorong untu k memberikan umpan balik guna men gevaluasi strategi tersebut.

Pengukuran-pengukuran atas hasil yang dilihat secara objektif, data kuantitatif dan unsur subjektif yang berwujud pertimba gan-pertimb angan manajerial.

Tujuan jangka pendek dan jangka panjang

Berdasarkan uraian diatas pengukuran kinerja dengan

adalah suatu sistem pengukuran kinerja perusahaan dimana saling berhub ungan antara visi, misi dan strategi untuk menca ai tujuan. Perusahaan yang d apat menerjemahkan strateginya kedala sistem pen gukuran akan memiliki kemam puan yan g lebih baik dalam menjalankan strategi tersebut, sebab mereka telah mengkomunikasikan tuju an dan targetnya kepada para pegawai. Kom unikasi ini akan memfokuskan mereka pad a pemicu-pemicu kritis, memungkin kan mereka u ntuk m garahkan investasi, inisiatif, dan tindakantind akan dengan menyempurnakan tujuan -tujuan strategi.

Kaplan dan Norto n (2000;17) mengemukakan beb erapa manfaat dari

konsep pengukuran kinerja yaitu:

Mengklarifikasi dan menghasilkan kon sen sus mengenai strategi.

Balanced

Sco recard

Mengkomunikasikan straregi ke seluru h perusahaan

Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan

Mengaitkan berbagai tujuan strategis dengan sasaran ja gka panjang dan anggaran tahunan

Mengidentifikasikan dan men yelaraskan berb agai inisiatif strategis Melaksanakan peninjauan ulang strategis secara periodi an sistem atis Mendapatkan u mpan balik yang dibutuhkan untuk mempelajarai dan

mem perbaiki strategis.

Mulyad i dan John y Setyawan (2001:229), dalam proses pengendalian man ajemen, m erupakan salah satu model sistem pen gukuran kinerja yang memerlukan penetapan lebih duh u sasaran-sasaran unit bisnis dan kemud ian men gukur dari perspektif keuangan, perspektif pelanggan, perspektif proses bisnis intern al, dan p erspektif pem belajaran dan pertumbuh an. Pen gukuran kinerja yang kom prehensif dalam perspektif keuangan dan non keuangan dapat disus dengan langkah-langkah penetapan strategi, pen etapan ukuran strategi, implemantasi strategi, dan review ukuran dan hasil-hasil pen gukurann ya secara in tegrasi. Sebagai suatu sistem pengukuran kinerja yang komprehensif,

dimaksu dkan untuk menjawab empat pertanyaan po kok yaitu sebagai berikut:

Ba lanced Scorecard

Bagaimana pemegang saham memandan g perusahaan ? (perspe f keuangan)

Bagaimana p andangan pelanggan terhadap perusahaan? (perspektif pelanggan)

Apa yang menjad i unggulan perusahaan dan proses bisnis apa yang ditingkatkan atau diperbaiki? (perspektif p roses bisnis internal)

Apakah perusahaan dapat m eningkatkan dan men ciptakan bagi secara kesinamb ungan? (p erspektif pembelajaran dan pertumb uhan)

Model yang ada pada mamp u memperagakan

hubungan sebab akib at antara sasaran keuangan , pelangg , pro ses b isnis internal, pembelajaran dan p ertumbuhan secara berjenja g sebagai ukuran kinerjanya. Cara yang baik dan taktik yang dimiliki dalam melayani konsumen dapat menin gkatkan pelayanan dan mengurangi tingkat kesalahan dalam pelayanan. Peningkatan kep ercayaan pelanggan yang akhirny a men uju pada pencapaian sasaran tersebut akan mend oro ng peningkatan pen dapatan, dan menghasilkan peningkatan laba. Dengan empat perspektif, yaitu perspektif keuan gan, p erspektif pelanggan, persp ktif proses b isnis internal, perspektif pembelajaran dan pertumbuhan maka

dap at diterapkan pada berbagai peru sah aan, baik milik swasta mau pun perusahaan milik Negara. Perusahaan yang berorientasi

value

customer

Balanced Scorecard

Balanced

mem peroleh lab a dan nirlab a teknik sangatlah tep at digu nakan karena su dah mencaku p empat perspektif penting yang dibutuh kan un tuk men ilai kinerja organisasi.

Amin Wijaya Tunggal (2009:1) adalah sistem

man ajemen strategis yang m endefin isikan sistem akuntan pertanggu ng jawaban berdasarkan strategi. Metode pengu kuran kinerja dalam

terbagi kedalam empat macam perspektif, yaitu: p erspektif keuangan, perspektif pelanggan , perspektif proses bisn s internal, dan perspektif pembelajaran dan pertumbuhan

Dalam perspektif keuangan tetap menjadi

perhatian, karen a ukuran keuangan merupakan suatu ikhtiar dari kon sekuensi ekonomi yang terjad i yang disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Pengukuran kinerja keuangan menunjukan apakah perencanaan , implementasi dan pelaksanaan dari strategi memberikan perbaikan yan g mendasar. Perbaikan-perbaikan ini tercermin dari sasaran yan g secasrsa khu sus b erhubungan dengan keuntungan yan terukur, baik

berbentuk atau bahkan

Sedangkan men uru t Kaplan dan Norton, (2000:48), ukuran kinerja keuangan menunju kan ap akah strategi, sasaran strategi, inisiatif strategi dan implementasiny a mampu mem berikan kontribusi dalam mengh asilkan lab a bagi perusahaan, kemudian mengid entifikasikan tiga tah pan dari siklus kehidupan bisn is yaitu pertum buhan , b ertahan , dan men uai yang akan dijabarkan beriku t ini:

Pertumbuh an

adalah tahap pertama d an tahap awal dari siklus kehidupan bisnis Pada tah ap ini suatu perusahaan mem iliki produk atau jasa yang secara signifikan memiliki tingkat pertumb uhan y ang baik sekali atau paling tidak memiliki p otensi untuk b erkemb ang b iak.

Perusahaan dalam tahap ini mungkin secara aktual beroperasi dalam arus kas yang negatif dari tingkat pengembalian atas modal investasi yang rendah. Sasaran keuangan d ari b isnis y ang berada pada tahap ini seh arusny a menekankan pengukuran pada tingkat pertumbuhan pen erimaan atau penju alan dalam pasar yang ditargetkan..

b. Bertahan ( )

merup akan suatu tahap dimana perusahaan masih melakukan investasi den gan memp ersyaratkan tin gkat pen balian yan g terbaik. Dalam hal ini perusahaan berusaha mem pertahankan pan gsa pasar yang ada dan mengembangkan nya apabila mun in. Secara

konsisten pada tahap ini perusahaan tidak lagi bertump uk pada strategi -strategi jangka panjang. Sasaran keuntungan p ada tahap ini diarahkan pad a besarnya tingkat pengembalian atas investasi yang dilakukan perusahaan kepada pihak-pihak yang terlibat.

Menuai ( )

Tahap ini meru pakan tahap kematangan ( ), suatu tahap dimana perusahaan melakukan panen terhadap in vestasi y g dibuat pad a dua tahap seb elumnya. Perusahaan tid ak lagi melak investasi lebih jauh kecuali hanya p emeliharaan p eralatan dan pe baikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan utam a dalam tahap ini adalah memaksim alka kas yang masuk ke peru sahaan.

Untuk menjadikan organisasi suatu institusi yang mampu berkreasi diperlukan keunggulan dibidang keuangan . Melalui keunggulan dib idang ini, organisasi menguasai sumber daya yan g sangat dipe lukan untuk mewujudkan tiga persp ektif lain yaitu persp ektif p elan ggan , perspektif proses bisnis internal dan perspektif proses pertumbuhan dan pem belajaran.

Harvest

mature

Sukarn o Edy, Yuwono Sony, dan Ichsan Muhammad (2007:111) perspektif konsumen menjelaskan cara-cara dimana nilai akan dicip takan untuk pelanggan, bagaimana ia men untut nilai ini haru s d ipenuhi dan men gapa p elan ggan mau membayarnya. Maka, berb agai proses internal dan up aya pengemb angan p erusahaan harus diarahkan berd arkan perspektif ini. Orang bisa mengatakan bahwa bagaimanapu n proses ini terjadi, ini merup akan jantungn ya . Jika perusahaan gagal men girim produk-produk dan jasa yang tepat secara efis en dan efektif untuk memuaskan kebutuhan pelanggan b aik jangka pendek maupun jangka panjang maka pen dapatan tidak akan dipero leh, d bisnis akan layu bah kan m ati. Upaya tesebu t diarahkan untuk meningkatkan dan mey akinkan loy alitas pelanggan.

Kaplan dan Norton (2000: 58) dalam perspektif pelanggan . melihat aspek p elan ggan mem ainkan peranan pen ting dalam keh idupan perusahaan . Sebuah perusahaan ang tumbuh dan tegar dalam persaingan tid ak akan mungkin bertahan (

apabila tidak didukun g oleh pelanggan. Loyalitas tolak ukur p elan ggan dilakukan dengan terlebih dah ulu melakukan pemetaan terhadap segmen pasar y ang akan menjadi target atau sasaran. Apapun yang menjadi, keinginan dan kebutuhan para pelanggan menjadi hal yan p enting dalam perspektif ini. Perusahaan diharapkan m ampu membuat suatu

scorecard

Balanced Scoreca rd

segmentasi pasar dan ditentukan targer pasarnya yang aling mungkin untuk dijad ikan sasaran sesuai dengan kemampuan sumber daya dan recana jangka panjang p erusahaan.

Dalam perspektif ko nsumen terd apat dua kelo mpok p erusahaan yaitu kelompo k perusahaan ini konsumen (

) dan kelompok pengukur nilai konsumen (

). Kelompok perusahaan tersebut akan dijelaskan yaitu sebagai berikut:

Kelompok peru sah aan kon sumen ( )

yan g terdiri dari:

Pangsa pasar ( )

Menggambarkan seberapa besar penjualan yang dikuasai ol h perusahaan dalam suatu segmen tertentu.

Kemampuan mempertahankan konsumen

Tingkat kemampu an peru sahaan untuk mempertahankan hubungan dengan konsumenn ya yang mungkin seberap a besar perusahaan berhasil mempertahankan pelanggan lama.

Kemampuan meraih konsumen baru

Tingkat kemampuan perusahaan dem i mempero leh dan menarik konsumen baru dalam p asar.

Tingkat kepuasan konsu men (

customer care measurement

group customer value

measurement

customer ca re measurement grou p

market share

(customer retentio n)

(customer a cquisition)

Merupakan su atu hal yan g penting dilakukan oleh p erusahaan. Dengan tingginya tingkat kepuasan konsumen terhadap kriteria kinerja/nilai tertentu m aka p erusaahaan tersebut akan sangat diperhitungkan dalam pangsa pasar.

Tingkat protab ilitas konsumen (

Mengu kur seberapa besar keuntungan y ang berhasil diperoleh perusahaan dari pen ju alan kepada konsum en/segmen pasar. Kelompok pengukur nilai konsumen (

Merupakan kelompok penunjang yang merupakan konsep kun i untuk memahami pemicu-pemicu ( . Dari kelo mpok-kelompok pen gukuran inti konsumen kelompok pengukuran nilai konsumen yaitu terdiri dari:

Atribut - atribut produk dan jasa (

Atribut-atribut produk-produk jasa harga dan fasilitasnya. Hub ungan dengan konsumen (

Dalam dim ensi ini termuat faktor-faktor yang membuat konsumen merasa tertarik pada perusahaan seperti hasil promosi baik secara personal (melalui pameran-pameran,

mau pun lewat med ia masa atau elektron ik. Ataupun ungkapan-ungkapan yang mudah diinget oleh konsu men.

Dari uraian diatas Perspektif pelanggan memfokuskan pa a bagaimana organisasi memperhatikan pelanggannya agar berhasil. Dalam m enyusun strategi, kita harus m enggu nakan kacamata pelanggan yan g m enikmati produk atau jasa pelayanan kita. Tujuan nya adalah untuk mengetahui bagaimana pelanggan m enilai produk atau jasa, dan orga isasi kita. Dengann adanya perspektif ini kita dapat melihat dari p rod uk atau jasa kita dimasyarakat. Bila -nya negatif, dapat segera kita lakukan perbaikan agar kinerja dapat segera meningkat. Dan b ila -ny a po sitif, kinerja finan sialnya pun akan ikut terpengaruh secara positif an anggota organisasi akan termo tivasi untuk lebih baik lagi.

Perspektif p roses internal bisnis lebih menekankan p ada peciptaan produk baru yang lebih berkuallitas sampai p rod uk tersebut siap diedarkan kepada . Tentuny a proses intern al bisnis tidak lepas dari p erspektif keuangan d an perspektif pelanggan. Untu k mengoperasikan p erspektif

door to d oor)

output

output

output

customer

internal bisnis ini p erusahaan harus leb ih dahu lu meli at keuangan perusahaan dan kemauan pelanggan. Jadi seakan-akan ketiga pespektif ini mem bentuk rantai y ang saling berhub ungan satu dengan yang lainnya.

Para manajer harus mem fokuskan perh atian nya pada proses bisnis internal yang m enjadi p enentu kepuasan pelanggan kiner perusahaan d ari perspektif pelanggan. Kin erja dari perspektif tersebut diperoleh d ari p roses kierja bisnis internal yang diselenggarakan perusahaan Perusahaan harus mem ilih proses dan kompetensi y ang menjadi unggulanny a dan menetukan ukuran-ukuran untuk menilai kinerja-kinerja proses dan ko mpeten si yang dilakukan perusahaan tersebut. Analisis atau p roses bisnis internal perusahaan dilakukan melalui analisis rantai nilai (

Masing masing perusahaan mempun yai seperangkat proses penciptaan ya g unik bagi pelanggannya. Nam un secara umu m m enurut Kapaln dan Norton (2000:84) bahwa p roses penciptaan tersebut terbagi menjadi tiga dasar yaitu: inovasi, operasi, dan layan an purna jual. Dan ketiga prinsip tersebut akan dijelaskan sebagai berikut:

Inovasi

Pengukuran kinerja dalam p roses ino vasi selama ini kuran g men dapatkan perhatian, dibandingkan p engukuran kinerja yan g dilakukan proses operasi. Pada tahap ini perusahaan men gidentifikasikan keinginan dan kebutuhan para pelan an dim asa

men datang serta merumu skan cara untuk memenuhi keingin dan kebutuhan tersebut.

Operasi

Tahap ini merupakan akh ir dimana perusahaan secara nya b erupaya untuk memberikan solu si kep ada para p elan ggan nya dalam memen uhi keinginan dan kebutuhan langganan dan kebutuhan mereka. Kegiatan operasio nal berasal dari penerimaan pesanan dari pelan n dan berakhir den gan pengiriman produk atau jasa pada pelan n. Kegiatan ini lebih mudah d iukur kejadiannya jika dilakukan secara rutin dan terulang-ulang.

Layanan pu rna jual

Dalam tahap ini perusahaan berupay a m emberikan manfaat tambahan kepada p ara pen gggan yang telah memb eli produk - pro duknya dalam ben tuk layanan pasca transaksi.

Hasnop utro , 2009: 3).

Dalam p erspektif ini perusahaan berusaha mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan adalah men yediakan infrastru ktur yang m emungkinkan tujuan yan b erkaitan den gan ketiga p erspektif lainnya dapat terwujud, sehin ga p ada akhirny a akan dap at tercapai tujuan perusahaan. Tujuan perspektif p embelajaran dan pertumb uhan merupakan faktor pendo ron g dihasilkann ya kinerja yang istimewa dalam perspektif keuan gan, pelanggan ( , dan p roses internal bisnis. Dalam perspektif ini ada tiga hal penting yang harus diperhatikan yaitu kemampuan karyawan, kemam puan sistem informasi, serta motivasi, pemberdayaan dan keselarasan. Dalam me entukan tujuan dan ukuran yang berkaitan dengan kemampu an karyawan ad tiga hal yang perlu dipertimbangkan oleh manajemen (Kaplan dan Norto 2000:112) yaitu kepuasan karyawan, retensi karyawan dan produ ktivitas karyawan yang akan dijelaskan b erikut in i;

Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting kerna kary awan yan g puas merupakan prakond isi meningkatnya produktivitas, nggun g jawab, kualitas, dan . Oleh karena itu pihak manajer Kinerja P erspektif P ertumbuhan dan P embelajaran

customer)

harus men gamati sedini mun gkin terhadap kepuasan keryawan dan untuk mengetahui tingkat kepuasan karyawan, pihak manajer dapat melakukan s yang dilaksanakan secara rutin.

Produktivitas karyawan

Produktivitas karyawan ad alah suatu ukuran hasil dampa keseluruhan usaha p eningkatan modal dan keahlian pekerja, inovasi, proses internal, dan kepuasan kostum er. Tujuannya adalah membandingkan eluaran yan g dihasilkan oleh karyawan d engan jumlah karyawan y g dibutuh kan un tuk men ghasilkan produk atau jasa tersebut. Ukuran yan g sering digunakan untuk mengukur produktivitas pekerja dalah pen dapatan perp ekerja.

Suwardi Luis dan Prim a A. Biromo (2009:37) perspektif pembelajaran dan pertumbuhan ini berfokus pada sumber daya khususny a sumber day a man usia yang ada didalam organisasi. Perspektif in i b erurusan engan pen gembangan sumb er day a manusia, agar masing-masin g m jadi kary awan yang kompeten yang akhirnya akan menghasilkan kinerja yang prima b agi organisasi. Karena itu sasaran strategis harus merefleksikan strategi dalam pelatihan dan pengemban gan karyawan. Ad tiga kategori utam a yang d ianalisis dan diukur dalam p erspektif ini, yaitu : kompetensi kary awan, daya dukung teknologi, budaya, motivasi, dan penghargaan. Ketiga hal tesebut merupakan pendorong kepuasan karyawan d alam bekerja.

Itu jelas penting karen a karyawan yang terpuaskan akan dapat meningkatkan produktifitas d an tingkat retensi mereka.

Dapat disimpulkan bahwa perspektif pembelajaran dan pe tum buhan mem fokuskan pada kemamp uan manusia. Manajer bertanggun jawab untuk mengem bangkan kem ampuan karyawan tolok ukur kunc u ntuk men ilai kinerja manajer adalah kepuasan karyawan, retensi karyawan produktifitas karyawan. Kepuasan karyawan mengakui bah mo ral kary awan adalah penting untuk mem perbaiki pro duktifitas, mutu, kepu asan pelanggan, dan ketan ggap an terhad ap situ asi. Manajer d pat mengukur kepuasan kary awan dengan mengirim survei, mewawancarai kary awan, men gamati karyawan pada saat bekerja.

Kin erja Perspektif Keu angan

Suwardi Luis dan Prima A. Biromo (2009:30) Terdiri dari rasio-rasio keuangan yang berasal dari laporan keu angan, pad penelitian ini men ggunakan ROI dan Rasio Efisiensi yan g dapat dihitun sebagai berikut:

ROI (

Yaitu rasio yan g digunakan un tuk mengukur kemampuan da modal yang diinvestasikan dalam keselu ruh an aktiva untuk Rumus pengukuran Balanced Scorecard

men ghasilkan laba bersih. Pengu kurannya dilakukan d engan mem bandingkan laba usaha dengan total aktiva

Rasio Efesiensi

Yaitu rasio yang digunakan untuk mengukur seb erapa efisien PT.Codejawa dan PT.Spo tcast mempergunakan aktivanya. Pengukuranny a dengan m emban dingkan penjualan dengan aktiva lancar.

Kin erja Perspektif Pelanggan

adalah 1) sangat tidak puas, 2) tid ak puas, 3) n etral, 4) puas, 5) sangat puas. Rumus perhitungannya adalah sebagai berikut:

Semakin tin ggi tingkat kepuasan konsumen, berarti menunjukan semakin baik kualitas pelayanan yang diberikan oleh perusahaan.

Kin erja Perspektif Pro ses Internal Bisnis

Kyb er Yusuf Hasnoputro (2009: 29) Dalam Perhitungan ini kita akan menghitung efisiensi dari suatu produk baru yang erasal dari Inovasi, proses dan layanan purna jual yang di hubungkan dengan b iaya promosi dan jumlah p elan ggan yang mendaftar.

Dalam perspektif ini menggunakan perh itungan COA (

COA UP

Cost Of

COA MID

COA DOW N

Kin erja Perspektif Pembelajaran dan Pertumbuhan

Kaplan dan Norton (2000:102) Dalam perspektif ini komponen pen gukuran yang digunakan y aitu:

Produktivitas Karyawan

Retensi Karyawan

Untuk mengetahui perbandingan antara jumlah karyawan keluar den gan total karyawan tahu n berjalan.

Kepuasan Karyawan

F ungsi Balanced Scoreca rdmenjadi Manajemen Strategis

Pearce, J o hn A. dan Richard B. Robinson (2008:22) menyatakan bah wa fungsi menjadi manajemen strategis karena dari empat perspektif yang ada did alam (keuangan, pelanggan, internal bisnis dan pembelajaran) akan menjadikan perusahaan yang kompetitif secara berkelanjutan dan da at mencapai tujuan p erusahaan. Pada dasarny a adalah kep utusan dan tindakan yang mem buat implementasi d an perumusan rencana yang diran cang untuk men capai tujuan perusahaan . Manajemen strategis ad alah serangkaian tindakan dan keputusan yang dibuat dari perencanaan yang di buat guna tercapainya tujuan peru sah aan. dan pendekatan manajemen yang integratif yang men gedepankan secara bersama-sama seluruh elemen.

Keith ward (1993:3) Untuk m encapai tujuan p erusahaan berikut adalah hal yang utama dalam p roses man ajemen strategis eliputi:

Misi dan tu juan utama organisasi;

Analisis lingkungan internal dan eksternal organisasi;

Pilihan strategis yan g selaras dan sesuai antara kekuatan dan kelemahan perusahaan dengan peluang dan ancaman lingkungan eksternal;

Balanced Scorecard

Pengadopsian struktur organisasi dan sistem pen gendali untuk men gimplementasikan strategi organisasi yan g dipilih.

Menurut Kap lan dan Norton (2000:112) dari pengalaman d i lapangan d itemukan penyebab eksistensi , yang diuraikan ke d alam emp at klasifikasi yaitu: Visi dan strategi tidak dap at dijalankan (

), Strategi tidak terhubun g dengan sasaran ( ) dep artemen, tim, d an individ u, Strategi tidak terhubun dengan alokasi sumber daya dan Umpan balik yang diperoleh bersifat ta s bukan strategis. Beriku t adalah penjelasannya:

Visi dan strategi tidak d apat d ijalankan ( )

Visi d an strategi tidak dap at dijalankan karena perbed pen jabaran visi dan strategi yang akan di terapkan dan Permasalahan ini kerap dialami perusahaan karena belum disepakatiny bah asa baku untuk men jelaskan visi agar strategi dapat dipahami d an dijalankan. Dengan demikian, hambatan utaman ya ad alah b erupa kesu l tan untuk men dapatkan konsensus tentang makna visi dan strategi tu send iri serta ketentuan berikutnya adalah bagaimana menjabarkan strategi tersebut ke dalam langkah n yata untuk segenap elemen organisasi hingga ke level individu.

2. Strategi tidak terhubung dengan sasaran ( ) departemen, tim , d an individu

gap

n ot

actionable goals

no t a ctionable

Dim ana rencana y ang akan diterapkan di perusahaan berb a den gan tujuan utama perusahaan, Misalnya perusahaan melakukan produksi secara besar besaran agar produk yang di prod inya ban yak dengan tidak m emperhatikan kualitas sedangkan tujuan perusahaan adalah menghasilkan produk yang berkualitas. Hal fatal yan g kerap terjadi ketika organisasi makin membesar ad ah tidak dilakukannya p erencanaan strategi SDM (Sumber Daya Manusia) agar tecipta keselarasan antara tujuan, visi, dan kom petens individ u den gan organisasi di setiap tingkatan. Ditambah lagi d ngan sistem insentif yang tidak dinamis dalam mengikuti arah inisi f strategis, pen capaian tujuan organisasi secara keselu ruahn makin terabaikan. 3. Strategi tidak terhubung dengan alokasi sumber daya

Dalam sistem manajemen tradisional di mana an ggaran me jadi di pusat dalam proses manajemen dan orang-orang digerakkan o leh anggaran . Dalam situasi ini strategi tid ak terhubung den gan baik ke anggaran maka p encapaian ind ividu d an organisasi men jadi tidak selaras dengan sasaran strategis. Alokasi sumber daya lebih mengacu pada keu ntungan -keuntungan jangka pendek yaitu men gacu pada anggaran, dan terpisah dengan prioritas s ategi jangka pan jang.

4. Umpan balik yan g diperoleh bersifat taktis bukan strategis

Kaplan dan Norton (2000:220) Hambatan -hambatan y ang terjadi dalam perusahaan dapat ditanggulangi dengan

men gintegrasikan dalam sebuah

yang baru yang m embuat tujuan perusahaan tidak tercapai adalah Visi dan strategi tidak dapat di ankan (

), Strategi tid ak terhubung dengan sasaran ( ) dep artemen, tim, dan individ u, Strategi tidak terhubun dengan alokasi sumber daya, ump an balik yang diperoleh bersifat taktis bukan strategis dimana hasil yan g didapatkan hanya untu k jan pendek. jawaban atas masalah tersebut berupa empat tahap yang arus dilakukan oleh perusahaan untuk menggunakan

(BSC) yang mereka sebut sebagai empat kompo nen sistem man ajemen strategis, yaitu:

Memformulasikan dan mentranformasikan visi dan strategi perusahaan

Strategi adalah titik tolak atau referensi bagi keseluruhan pro ses man ajemen

adalah fondasi bagi pembelajaran strategis

Mengkomunikasikan dan menghubu ngkan tujuan-tujuan dan ok ukur strategi.

Selu ruh sasaran perusahaan h arus selaras dari m anajemen tingkat

atas sampai pada individu oaling b awah

Pend idikan dan komunikasi yang terbuka tentang strategi adalah basis bagi pemberdayaan pegawai

Sistem kom pensasi harus terhubun g dengan strategi.

Merencanakan, meny usun target-target, dan menyelaraska inisistif-inisiatif strategis.

dibuat dan disetuju i Inisiatif strategis secara jelas diidentifikasi Investasi ditentukan oleh strategi

Anggaran tahunan dihubu ngkan ke p erencanaan jan gka pan ng Mempertinggi u mpan balik dan pembelajaran strategis.

digu nakan untuk menguji hipotesis di mana strategi didasarkan

Dib entuk tim problem solving

Pengembangan strategi dilakukan secara berkesinambungan. Perusahaan-perusahaan yang memiliki inovatif tinggi pasti telah men ggunakan (BSC) sebagai sistem manajemen strategis yang berguna untuk mengelola manajemen perusahaan d alam jangka panjang. Ketika perusahaan telah menyusun inisi BSC, mereka harus segera memasang scorecard tersebut kedalam sistem manajemen yan g ada dalam perusahaan. Para m anajer harus percaya bahwa

Stretch targets

Feedback system

scorecard memungkinkan mereka untuk menjembatani utama yang ada di perusahaan yaitu antara pengem bangan dan formulasi strategi den gan p roses implementasi.

Menurut (Mulyadi 2005:11) Keunggulan konsep

dalam perencanaan strategi adalah mampu menghasilkan recana strategi yang memiliki karakteristik Komperhensif, Ko heren, Berimbang dan terukur berikut ad alah penjelasannya:

Kom perhensif

memperluas perspektif yang dicakup dalam perencanaan strategi, yaitu d ari yang sebelumnya hanya terbatas pad a perspektif keuangan, melu as ketiga p erspektif lai seperti pelanggan, proses internal bisnis serta pembelajaran dan pertumb uhan. Perluasan perspektig rencana stratejik ke perspektif non keuangan tersebut menghasilkan manfaat berikut ini:

Menjanjikan kinerja keuangan yang berlipatgand a dan berkesinambungan.

Memampukan organisasi untuk mem asu ki lingkungan bisn is yang kompleks.

Koh eren

gap

Ba lacned

Sco recard

Balanced Scorecard

casual relationsh ip)

Ba lanced Scoredacrd

Balanced S corecard

Balanced Scorecard

mewajibkan p ersonal untuk membangun

hubungan sebab akibat ( diantara berbagai

sasaran strategic yan g dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspek f non keuangan harus m empunyai hubuan gan kasual dengan sasaran keuangan, baik sescara langsung maupun tidak langsung.

Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh si tem perencanaan strategik penting untuk men ghasilkan keinerja keuangan berkesinambungan.

Teruku r

Keterukuran sasaran strategik yan g dih asilkan oleh sistem perencanaan strategik menjadikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebu t.

men gukur sasara-sasaran strategik yang sulit untuk diukur.

Penelitian sebelumnya tentan g dilakukan oleh Anik Yuniati (2005) dengan judul “Implementasi

Sebagai Meto de Pengukuran Kinerja Pada PT. Mustika Ratu, Tbk” di Jakarta. Hasil penelitian tersebut menyimpulkan bahwa inerja yang dimiliki PT. Mustika Ratu Tbk, yaitu:

den gan 2004, perusahaan m engalami peningkatan pendapatan yan g cukup signifikan.

Perspektif p elan ggan, terlihat bahwa umumnya pelanggan merasa puas terhadap produk-produk dan jasa, citra ( ) dan hubungan pelanggan, sehingga memungkinkan pelanggan loyal terhadap PT Mustika Ratu Tbk.

Perspektif proses bisnis intern al, terlihat bahwa kin dan mutu produk mem uaskan karena PT Mustika Ratu Tbk, b erusaha un tu k men gembangkan produ k dan jasa, in ovatif dan berusaha m mberikan pelayan an yang memuaskan d an dari segi waktu operasi sud ah baik. Perspektif pembelajaran dan pertumbuh an, terlihat bahwa karyawan PT

Mustika Ratu Tbk, merasa puas bekerja pad a PT Mustika atu Tbk, yan g telah memberikan fasilitas dan memperhatikan kine ja kary awannya yaitu den gan memberikan penghargaan kepada kary awan yan g berprestasi, melaku kan pembinaan dan pengemban gan kepada kary awannya, sehingga produktivitas karyawan meningkat.

Penelitian sebelumn ya yang kedua tentang dilakukan oleh Indri Yulianti (2006) dengan judul “Analisis Penerapan

Sebagai Alternatif Alat Pengukur Kinerja PT Sepatu Bata Tbk,”. Hasil penelitian tersebut men yimpulkan bahwa kinerja y g dimiliki PT Sepatu Bata Tb k, yaitu:

image

Balan ced Scorecard

Bala nced

Perspektif Keuan gan, perusahaan sesuai dengan tujuann a ternilai baik berdasarkan rasio-rasio keuangan y ang digunakan walaup n untuk beb erapa rasio mengalami penurunan dibandingkan tahun alu, seperti

pada tingkat likuiditas turun sebesar 5,56 %,

15,88 % pada tingkat solvabilitas, tingkat aktivitas erusahaan. Dalam hal perputaran dan rata-rata pengumpulan p iutang serta

menurun 0,13 kali dan terakhir pada tingkat rentabilitas yang bila d iperhatikan penurunan terjadi ukan karena pada tingkat laba koto r tetapi kemungkinan pada beban-beban yang terjad i dan besarnya pajak.

Perspektif pelanggan, sesuai dengan tujuan strateginy yaitu memb erikan pelayan an yang lebih baik kepada pelanggan melalui kom nikasi pen ingkatan hubungan dengan para pengecer mandiri dan sana pertokoan kinerja d alam p erspektif ini tern ilai cukup aik yan g dilihat dari ukuran yang telah d ipakai. Ukuran kuantitatif dalam pa gsa pasar dengan data yang tersedia melalui penjualan yang telah dilakukan d alam bentuk satuan pasang produ k, menu njukkan peningkatan sebesar 88 ribu an pasang produk d ibandin gkan tahun lalu.

Perspektif pro ses bisnis internal, perusahaan mengalami kemajuan yang baik. Untuk meningkatkan mutu terutama dalam nilai keusangan persediaan barang jadi dan bahan baku mengalami p enurunan yang ba yak yaitu Rp.

current asset total asset to

debt ratio

workin g