HTTP://WWW.PAJAK.GO.ID DI KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CIBEUNYING

Penelitian ini dilakukan karena dilatar belakangi oleh adanya penggunaan sistem e-Registration yang bertujuan untuk meningkatkan pelayanan pendaftaran Nomor Pokok Wajib Pajak (NPWP) terhadap masyarakat. Penelitian ini difokuskan sampai sejauh mana terlaksananya pelayanan pendaftaran Nomor Pokok Wajib Pajak (NPWP) dengan sistem e-Registration dalam situs http://www.pajak.go.id.

Teori yang digunakan dalam penyusunan penelitian ini adalah teori pelayanan dari Surjadi. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif. Teknik pengumpulan data adalah melalui studi pustaka, studi lapangan dan observasi non partisipan serta dengan melakukan wawancara dan dokumentasi, informan dalam penelitian ini adalah aparatur Kantor Pelayanan Pajak Pratama Bandung Cibeunying dan masyarakat Kota Bandung yang melakukan pendaftaran NPWP dengan menggunakan sistem e-Regitration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying dengan menggunakan teknik purposive.

The study based on e-registration system utilization to improve of registration service of Taxpayer Registration Number for people. It is focused on how the service has implemented by the system at http://www.pajak.go.id website.

Theory used in this research is Surjadi’s service one. The method is descriptive with qualitative. Data collection technique use literature, field study, and non-participant observation, also interview and documentation with the informants are apparatus of Taxes Office Pratama Bandung Cibeunying and Bandung people as customer who use e-registration system at the Taxes Office with purposive technique.

1 1.1. Latar Belakang Masalah

Negara Indonesia merupakan Negara besar yang memiliki jumlah populasi terbesar ke empat didunia, yang tersebar dari Sabang sampai Merauke. Negara bertanggung jawab atas kesejahteraan dan kemakmuran masyarakat Indonesia, untuk itu dalam menciptakan kesejahteraan dan kemakmuran bagi seluruh rakyat Indonesia, maka penyelengaraan pemerintahan haruslah sesuai dengan apa yang telah dicita-citakan oleh bangsa Indonesia.

Sumber daya alam dan sumber daya manusia yang dimiliki Negara Indonesia merupakan suatu pendapatan tersendiri yang di punyai oleh Negara. Pendapatan tersebut dapat digunakan untuk memenuhi kebutuhan pemerintah dalam rangka mensejahterakan dan memakmuran rakyat. Salah satu pendapatan terbesar Negara berasal dari pajak.

yang merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan Bentuk Usaha Tetap (BUT) yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21, yang dibayarkan atau terutang oleh Badan Pemerintah atau Subjek Pajak Badan Dalam Negeri, Penyelenggara Kegiatan, Bentuk Usaha Tetap atau Perwakilan perusahaan Luar Negeri lainnya.

Kegiatan perpajakan haruslah dilakukan dengan baik agar tidak terjadi suatu kesalahan atau penyelewengan, Sebab pajak merupakan pendapatan utama Negara. Untuk menghindari kesalahan atau penyelewengan tersebut, Pemerintah dituntut untuk bekerja dengan baik agar mendapatkan hasil yang sesuai. Untuk itu diperlukan suatu tata pemerintahan yang baik, bersih dan berwibawa yakni yang di sebut dengan good government.

Pemerintah dalam rangka mewujudkan tata pemerintahan yang baik, bersih dan berwibawa, dihadapkan pada pelaksanaan tugas yang sangat luas dan kompleks. Pemerintah memiliki hak dan wewenang untuk mengatur kehidupan warga negaranya. Pada dasarnya penyelenggaraan pemerintahan mengemban tiga fungsi hakiki yaitu public service function (fungsi pelayanan masyarakat), development function (fungsi pembangunan), protection function (fungsi perlindungan). Jadi selain melaksanakan pembangunan, pemerintah juga memberikan pelayanan publik.

Dalam konteks pemerintahan, kebutuhan masyarakat menjadi tuntutan dan tanggung jawab pemerintah yang harus diselenggarakan secara dinamis, tanggap, cepat dan tepat sasaran.

Pelayanan Pemerintahan daerah merupakan suatu informasi yang sangat penting untuk diketahui oleh seluruh mayarakat. Oleh karena itu, Pemerintah daerah harus mewujudkan suatu pelayanan sistem informasi. Pelayanan sistem informasi dilakukan karena suatu keharusan terutama didalam Pemerintahan untuk memudahkan dan meningkatkan kinerja para aparatur. Penggunaan sistem teknologi informasi dalam bidang Pemerintahan salah satunya digunakan untuk kelancaran komunikasi antar Lembaga-lembaga, Dinas, Instansi dan Badan. Komunikasi antar Pemerintah pusat dengan Pemerintah daerah serta bagi masyarakat luas supaya terjalin suatu sistem kepemerintahan yang efektif, efisien serta cepat dalam melayani masyarakat luas. Teknologi sistem informasi mampu menyediakan ruang informasi pelayanan publik yang dapat diakses oleh siapapun, dimana pun secara mudah.

Pelayanan teknologi dan informasi yang perlu ditingkatkan oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying adalah pelayanan mengenai urusan bidang perpajakan tentang Nomor Pokok Wajib Pajak (NPWP). NPWP merupakan sarana administrasi untuk melakukan pembayaran atau penyetoran pajak. Pelayanan NPWP yang dilakukannya harus ditunjang oleh teknologi yang dapat mempercepat masyarakat dalam memperoleh informasi dan memudahkan aparatur dalam melakukan pelayanan kepada masyarakat. Kebijakan yang melandasi pelayanan informasi NPWP di Kantor Pelayanan Pajak Pratama Bandung Cibeunying yaitu Surat Keputusan Direktur Jendral pajak Nomor KEP-173/PJ/2004 tentang “Tata Cara Pendaftaran Dan Penghapusan Nomor Pokok Wajib Pajak Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak Dengan Sistem E-registration”, kemudian diteruskan dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-02/pj./2005 “Tentang Tata Cara Pendaftaran Dan Penghapusan Nomor Pokok Wajib Pajak Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak Dengan Sistem E-registration” dan Peraturan Direktur Jendral Pajak Nomor Per-24/PJ/2009 tentang “Tata Cara Pendaftaran Nomor Pokok Wajib Pajak Dan/Atau Pengukuhan Pengusaha Kena Pajak Dan Perubahan Data Wajib Pajak Dan/Atau Pengusaha Kena Pajak Dengan Sistem E-Registration”(ditetapkan persyaratan dan alur pelayanan).

bersangkutan dengan masalah perpajakan. Prinsip-prinsip yang memberikan dukungan tersebut, melalui rancang bangun, alur data dan proses akhir pada rancangan infrastruktur kemudian dibuat dan dikembangkanlah sistem pendaftaran wajib pajak online atau sistem electronic registration (e-Registration).

Sistem e-Registration terhubung langsung secara online dengan Direktorat Jendral Pajak. Sistem e-Registration diharapkan dapat memberikan pelayanan dalam meningkatkan produktivitas, pengurangan biaya, peningkatan pelayanan ke pelanggan, dan dapat mengembangkan aplikasi-aplikasi strategi yang baru mengenai pajak. Yakni berupa aplikasi yang dapat mendukung pelayanan NPWP, agar pelayanan NPWP dapat dilakukan secara optimal.

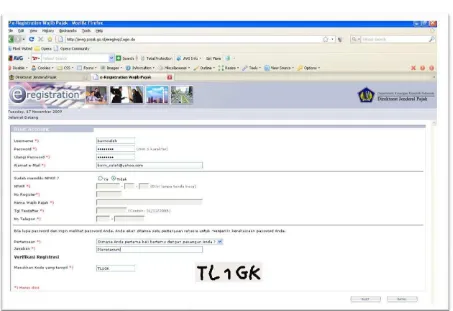

NPWP sebagai suatu sarana administrasi perpajakan, yang dimulai dari kewajiban untuk menghitung, menyetor, dan melaporkan pajak terutama adalah pada saat kewajiban subyektif dan obyektif terpenuhi, bukan dimulai saat seseorang memperoleh NPWP. Dalam mendapatkan NPWP persyaratan subyektif dan obyektif haruslah dulu dipenuhi, kemudian barulah mendaftarkan diri ke kantor Direktorat Jenderal Pajak untuk memperoleh NPWP. Cara memperoleh NPWP ada dua cara yaitu, mendaftarkan diri ke kantor Direktorat Jenderal Pajak memperoleh NPWP dengan menempuh prosedur dan menerbitkan NPWP secara jabatan.

kemudian mengisi formulir tersebut setelah menyiapkan. Hal ini menbutuhkan banyak waktu, karena harus mengantri dalam pelaksanannya. Sehingga konsumen tidak melakukan pendaftaran NPWP dengan alasan tersebut.

Direktorat Jenderal Pajak memberikan kemudahan untuk tidak perlu menyertakan pendukung yang dulu dipersyaratkan seperti fotokopi Kartu Tanda Penduduk (KTP)/paspor dan surat kegiatan usaha. Sebagai langkah penguji terhadap kebenaran data yang disampaikan pada saat mendftarkan diri untuk memperoleh NPWP, petugas Direkrorat Jenderal Pajak melakukan konfirmasi ke lapangan. Konfirmasi ini paling lama dilakukan satu tahun setelah menerbitkan Surat Keterangan Terdaftar (SKT) dan kartu NPWP dengan prioritas sesuai tingkat resiko wajib pajak baru dalam rangka membuktikan kebenaran pengisian formulir/data yang disampaikan wajib pajak.

demikian, adanya sistem e-Registration ini diharapkan mampu menciptakan pelayanan publik di Kantor Pelayanan Pajak Pratama Bandung Cibeunying yang mana proses pendaftaran NPWP dapat berjalan dengan baik dan menjadi daya tarik masyarakat untuk melakukan pembuatan atau pendaftaran NPWP.

Sesuai dengan harapan Kantor Pelayanan Pajak Pratama Bandung Cibeunying untuk memberikan pelayanan yang optimal kepada masyarakat. Maka sistem e-Registration harus dapat memudahkan masyarakat dalam pelayanan pendaftaran wajib pajak atau pendaftaran NPWP, agar masyarakat bisa menjalakan kewajibannya sebagai warga Negara. Sistem ini harus dapat menjadi daya tarik masyarakat untuk mendaftarkan diri sebagai wajib pajak, sehingga dapat meningkatkan pendapatan Negara dari bidang perpajakan.

Berdasarkan latar belakang di atas, maka penulis merasa tertarik untuk mengambil judul “Pelayanan pendaftaran Nomor Pokok Wajib Pajak (NPWP) dengan Sistem E-Registration dalam Situs http://www.pajak.go.id di Kantor Pelayanan Pajak Pratama Bandung Cibeunying”

1.2. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti membuat identifikasi masalah sebagai berikut :

2. Bagaimana proses dalam pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

3. Bagaiman hasil dalam pelayanan pendaftaran NPWP dengansistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

4. Bagaimana manfaat dalam pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

5. Bagaimana dampak dalam pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

1.3. Maksud dan Tujuan Penelitian

Adapun maksud dari penelitian ini yaitu untuk mengetahui Pelayanan sistem e-Registration di Kantor Pelayanan Pajak Cibeunying Kota Bandung. Sedangkan Tujuan Penelitian ini adalah:

1. Untuk mengetahui masukan dalam Pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung ?

2. Untuk mengetahui proses dalam pelayanan pendaftaran NPWP dengan sistem e-Registration Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

4. Untuk mengetahui manfaat dalam Pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung?

5. Untuk mengetahui dampak dalam Pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung.

1.4. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi baik dari segi teoritis maupun dari segi praktis, yaitu:

1. Bagi kepentingan peneliti, yaitu diharapkan dapat memahami dan menambah wawasan serta dapat memberikan manfaat tentang Pelayanan pembuatan NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung.

2. Secara Teoritis, Penelitian ini diharapkan dapat memperluas pengetahuan peneliti serta dapat menjadi bahan tambahan pengembangan wawasan di bidang Ilmu Pemerintahan secara umum dan secara khusus dalam menerapkan e-Government melalui Pelayanan pendaftaran NPWP dengan menggunakan sistem e-Registration di Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung.

3. Secara praktis, yaitu memberikan masukan kepada Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung mengenai pelayanan pembuatan NPWP dengan sistem e-Registration maupun kepada masyarakat yang belum mengetahui tentang sistem tersebut.

1.5. Kerangka Pemikiran

Pemerintah daerah mempunyai kewenangan dan tanggung jawab untuk menjalankan roda Pemerintahan dan memberikan pelayanan kepada masyarakat demi terwujudnya kesejahteraan masyarakat dan terlaksananya pemerintahan yang demokratis. Pelayanan yang diberikan pemerintah kepada masyarakat salah satunya dengan penggunaan teknologi. Penggunaan teknologi dalam pemerintahan dikenal dengan sebutan e-Government, yaitu penggunaan teknologi informasi dan komunikasi yang khusus dirancang untuk memenuhi kebutuhan pemerintahan.

Penggunaan teknologi secara elektronik dalam kenyataan dan prakteknya adalah pengolahan data dengan menggunakan jaringan komputer dan semua sarana pendukungnya dengan tujuan untuk mempermudah pelayanan. Pelayanan yang diberikan kepada masyarakat dengan adanya jaringan komputerisasi menjadi lebih cepat dan tentunya dapat menghemat pengeluaran biaya. Pelayanan tersebut terjadi sudah tidak membutuhkan banyak tenaga manusia lagi melainkan yang dibutuhkan adalah manusia yang mempunyai ahli untuk mengoprasionalkan jaringan komputerisasi tersebut.

rangka pemenuhan kebutuhan masyarakat. Dalam konteks pemerintahan, kebutuhan masyarakat menjadi tuntutan dan tanggung jawab pemerintah.

Pemerintah memiliki peran dan fungsi melakukan pelayanan untuk memenuhi kebutuhan masyarakat mengenai peran dan fungsi pemerintah dalam pelayanan dijelaskan oleh arief budiman sebagai berikut :

“sebagaimana fungsi pemerintahan dalam melakukan pelayanan yang berkaitan dengan kepentingan umum. Negara yang di jalankan melalui pemerintahannya mempunyai misi tersendiri untuk menciptakan masyarakat yang lebih baik dari sekarang.” ( budiman dalam Wiryatmi, 1996:2).

Penjelasan diatas merupakan fungsi dari pemerintah dalam menjalankan penyelengaraan pemerintahan di suatu Negara. Dimana setiap negara mencita-citakan kesejahteraan bagi rakyatnya. Menurut Sinambela pelayanan publik adalah:

“pemenuhan keinginan dan kebutuhan masyarakat oleh penyelenggara negara. Negara di dirikan oleh publik (masyarakat) tentu saja dengan tujuan agar dapat meningkatkan kesejahteraan masyarakat.” ( Sinambela, 2006:5)

Sinambela menjelaskan tentang bagaimana pemerintah dalam suatu Negara berusaha agar rakyatnya dapat hidup dengan sejahtera. Hal ini harus dapat dilakugan dengan baik, karena merupakan fungsi dari penyelengaraan pemerintahan di setiap Negara yang selalu berupaya memberikan kesejahteraan bagi masyarakatnya. Pada hakikatnya negara dalam hal ini pemerintah haruslah dapat memenuhi kebutuhan masyarakat sesuai dengan keinginan dari setiap Negara.

“pelayanan adalah serangkaian kegiatan atau proses pemenuhan kebutuhan orang lain secara lebih memuaskan berupa produk jasa dengan sejumlah ciri seperti tidak berwujud, cepat hilang, lebih dapat dirasakan daripada dimiliki, dan pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.” (Napitupulu, 2007:164)

Penjelasan diatas mengemukakan bahwa pelayanan yang sesungguhnya merupakan suatu proses pemenuhan kebutukan berupa rangkaian kegiatan yang dilakukan oleh pemberi layan untuk memenuhi kebutuhan orang lain. Rangkaian kegiatan ini berupa produk jasa dengan ciri tidak tampak, mudah hilang, lebih mudah dirasakan akan tepapi tidak dapat dimiliki dan masyarakat sebagai penerima layanan dapat berpartisipasi aktif dalam proses komsumsi jasa layanan yang diberikan.

Konsep pelayanan publik diturunkan dari makna public service yang berarti: “berbagai aktivitas yang bertujuan memenuhi kebutuhan masyarakat akan barang dan jasa.” (Pamudji, 1999)

Maksud dari penjelasan diatas menambah penjelasan tentang konsep pelanyanan publik, yang merupakan suatu kegiatan yang dilakukan oleh pemerintah dalam hal pemenuhan kebutuhan kepada masyarakat. Upaya perintah dalam melakukan pelayanan berupa pemberian barang atau jasa sesuai dengan kebutuhan masyarakat atau pelayanan umum yang diartikan sebagai:

“segala bentuk kegiatan pelayanan yang dilaksanakan oleh instansi pemerintah di pusat, di daerah dan lingkungan BUMN/D dalam bentuk barang atau jasa baik dalam rangka pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan perundang-undangan.” (Napitupulu, 2007:165)

oleh perundang-undangan khususnya di negara Indonesia. Pemerintah dalam penyelenggaraan pelayanan publik harus memiliki standar pelayanan dan dipublikasikan sebagai jaminan adanya kepastian bagi masyarakat.

“standar pelayanan merupakan ukuran yang dibakukan dalam penyelenggaraan pelayanan publik yang wajib ditaati oleh pemberi dan atau penerima pelayanan.” (Surjadi, 2009:69)

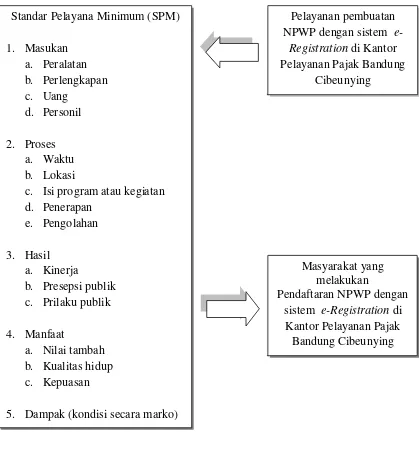

Standar Pelayanan Minimal (SPM) adalah ketentuan mengenai jenis dan mutu pelayanan dasar yang merupakan urusan wajib daerah yang berhak diperoleh setiap warga secara minimal. Sesuai dengan amanat Pasal 11 ayat (4) dan Pasal 14 ayat (3) Undang-Undang Nomor 32 Tahun 2004 tentang pemerintahan daerah sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2005 tentang Perubahan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menjadi Undang-Undang, Standar Pelayanan Minimal (SPM) diterapkan pada urusan wajib daerah terutama yang berkaitan dengan pelayanan dasar, baik daerah provinsi maupun daerah kabupaten atau kota. Untuk urusan pemerintahan lainnya, daerah dapat mengembangkan dan menerapkan standar atau indikator kinerja.

Menurut H. Surjadi bahwa standar pelayanan minimal harus memliliki karakteristik indikator sebagai berikut:

1. Masukan (bagaimana tingkat atau besaran sumberdaya yang di gunakan), contoh: peralatan, perlengkapan, uang, Personil dan lain-lain.

3. Hasil, wujud pencapaian kinerja, termasuk pelayanan yang diberikan, persepsi publik terhadap pelayanan tersebut, perubahan prilaku publik. 4. Manfaat, tingkat kemanfaatan yang dirasakan sebagai nilai tambah,

termasuk kualitas hidup, kepuasan konsumen/masyarakat, maupun pemerintah daerah.

5. Dampak, pengaruh pelayanan terhadap kondisi secara makro berdasarkan manfaat yang dihasilkan.

(Surjadi, 2009:76-77)

Berdasarkan pendapat diatas disimpulkan bahwa faktor-faktor yang mempengaruhi terwujudnya suatu standar pelayanan minimal yang baik dan berkualitas meliputi, masukan, proses, hasil, manfaat, dan dampak yang di dapat dalam menyelenggarakan pelayanan yang berorientasi pada kepentingan masyarakat.

Pertama pengertian masukan atau input menurut Drs. H. surjadi, M.Si., terdiri dari beberapa hal meliputi, yaitu Peralatan, Perlengkapan, Uang, Personil, dll (H. Surjadi, 2009:76-77). Dimana masukan merupakan hal terpenting dalam melakukam suatu pelayanan, agar sesuai dengan yang diinginkan dalam pelaksanannya.

Kedua arti proses itu sendiri adalah:

“… any action which is performed by management to achieve organizational objectives (setiap tindakan yang dilakukan oleh manajemen untuk mencapai tujuan organisasi).” (Moenir, 2008:17)

Proses pelayanan merupakan suatu aktifitas yang berjalan dalam melakukan pelayanan pada masyarakat publik. Dimana proses dapat mengubah masukan menjadi hasil hingga mendapatkan pelayanan yang sesuai. Proses yang dimaksud dalam pelayanan tersebut, termasuk pengukurannya seperti program atau kegiatan yang dilakukan, mencangkup waktu, lokasi, isi program atau kegiatan, penerapannya,dan pengelolaannya.

Ketiga hasil, ialah wujud pencapaian kinerja, termasuk pelayanan yang diberikan, persepsi publik terhadap pelayanan tersebut, perubahan prilaku publik. Yakni berupa wujud nyata yang didapat atau diberikan dalam suatu pelayanan publik yang dilakukan oleh lembaga atau institusi pemerintah tersebut. Dengan demikian pemerintah dapat mengupayakan suatu pelayanan kepada masyarakat yang lebih efektif dan efisien

Empat manfaat, merupakan suatu tingkat kemanfaatan dari pelayana yang diberikan oleh lembaga atau instansi pemerintahan, dalam rangka pelayanan publik yang dirasakan sebagai nilai tambah, termasuk kualitas hidup, kepuasaan konsumen atau masyarakat, maupun pemerintah daerah. Dengan demikian diharapkan pelayanan ini dapat memberikan manfaat kepada masyarakat khususnya tentang pelayanan pendaftaran NPWP.

aparatur pelayanan publik harus dapat memberikan pelayanan yang sesuai kepada masyarakat. Dengan cara membuat suatu pelayanan masyarakat yang efektif dan efisien.

Salah satu bentuk program dari e-government yaitu aplikasi sistem e-Registration aplikasi tersebut memberikan suatu pelayanan kepada masyarakat dalam hal mengenai sejauh mana pendaftaran wajib pajak atau pendaftaran NPWP dalam sistem informasi diperlukan klasifikasi alur informasi, hal ini disebabkan keanekaragaman kebutuhan akan suatu informasi oleh pengguna informasi. Kriteria dari sistem informasi antara lain fleksibel,efektif, dan efisien.

Melengkapi teori tentang Sistem Informasi e-Registration maka akan diuraikan mengenai pengertian sistem. Pengertian sistem menurut Abdul Kadir dalam bukunya yang berjudul Pengenalan Sistem Informasi, yaitu:

“Sistem adalah sekumpulan elemen yang saling terkait atau terpadu yang dimaksudkan untuk mencapai suatu tujuan” (Abdul Kadir, 2003:54).

Pengertian data dalam bukunya yang berjudul Sistem:informasi Konsep Dasar, Analisis Desain dan Implementasi, menurut Wahyono yaitu: “Bahan baku informasi, didefinisikan sebagai kelompok teratur simbol-simbol yang mewakili kuantitas, tindakan, benda dan sebagainya”.(Wahyono, 2004:2). Sedangkan definisi informasi yang dikemukakan oleh Wahyono, yaitu:

“Informasi adalah hasil dari pengolahan data menjadi bentuk yang lebih berguna bagi yang menerimanya yang menggambarkan suatu kejadian-kejadian nyata dan dapat digunakan sebagai alat bantu untuk pengambilan suatu keputusan.” (Wahyono, 2004:3)

Suatu informasi merupakan hasil dari pengolahan data menjadi bentuk yang lebih berguna bagi yang menerimanya, dan suatu informasi mengambarkan kejadian-kejadian nyata yang dapat digunakan sebagai alat bantu untuk pengambilan suatu keputusan. Pengolahan data secara elektronik merupakan serangkaian kegiatan yang dimaksudkan untuk menyediakan informasi dengan menggunakan komputer yang mencakup pengumpulan, pemrosesan, penyimpanan dan pengawasan hasil pengolahan tersebut.

Mc Leod suatu informasi berkualitas harus memiliki ciri-ciri sebagai berikut : “a.Akurat artinya informasi harus mencerminkan keadaan yang sebenarnya

pengujian terhadap hal ini biasanya dilakukan melalui pengujian yang dilakukan oleh dua orang atau lebih yang berbeda dan apabila hasil pengujian tersebut menghasilkan hasil yang sama maka dianggap data tersebut dianggap.

b.Tepat waktu artinya informasi itu harus tersedia atau ada pada saat informasi tersebut diperlukan, tidak besok atau tidak beberapa jam lagi. c.Relevan artinya informasi yang diberikan harus sesuai dengan yang

d.Lengkap artinya informasi harus diberikan secara lengkap. Misalnya informasi tentang penjualan”.

(Mc Leod, 2001:61)

Informasi yang berkualitas seperti yang dikemukakan di atas harus mempunyai empat ciri yang pertama yaitu suatu informasi harus akurat, akuratnya informasi karena telah melakukan pengujian dan apabila pengujian tersebut berhasil maka informasi tersebut dianggap data. Kedua suatu informasi harus tepat waktu, karena suatu informasi harus ada jika informasi tersebut diperlukan. Ketiga suatu informasi harus relevan, karena suatu informasi yang diberikan harus sesuai dengan apa yang dibutuhkan dan yang keempat, adalah suatu informasi haruslah lengkap tidak boleh kurang, jika informasi tersebut kurang maka suatu informasi masih diragukan.

Setelah menguraikan tentang sistem, data dan informasi di atas, maka sistem informasi dapat disimpulkan menurut Kadir dalam bukunya yang berjudul Pengenalan Sistem Informasi, yaitu :

“Sistem informasi mencakup sejumlah komponen (manusia, komputer, teknologi informasi dan prosedur kerja), ada sesuatu yang diproses (data menjadi informasi), dan dimaksudkan untuk mencapai suatu sasaran dan tujuan.” (Abdul Kadir, 2003:10)

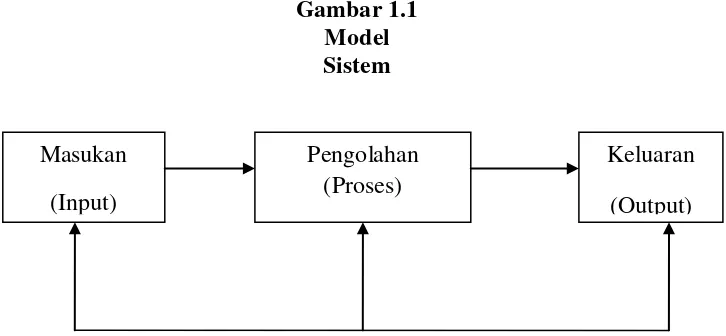

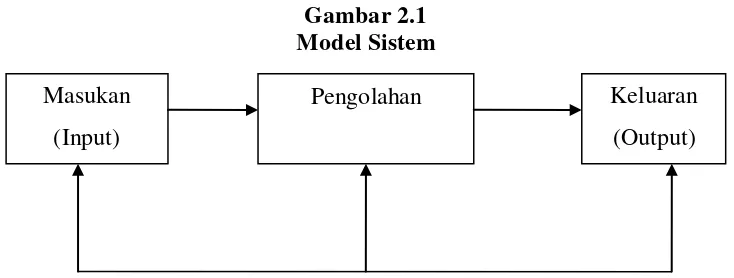

terhadap sistem berbeda – beda, mengatakan sistem terdiri dari unsur – unsur seperti masukan (input), pengolahan (processing) serta keluaran (output) (Scott, 1996:69).

Gambar 1.1 Model Sistem

Sumber : Scott (1996:6)

Gambar diatas menunjukan bahwa sistem atau pendekatan sistem minimal harus mempunyai empat komponen, yakni masukan, pengolahan, keluaran dan balikan atau control. Dalam suatu sistem bisa terdiri dari satu atau lebih masukan yang akan diproses dan menghasilkan keluaran sesuai dengan apa yang telah detetapkan sebelumya. Sementara Mc Leod mendefinisikan :

“Sistem sebagai kelompok elemen – elemen yang terintegrasi dengan maksud yang sama dalam mencapai tujuan akan tetapi secara umum proses yang dilakukan organisasi dalam mencapai tujuannya adalah dengan mengubah sumber daya input menjadi sumber daya output” (Mc Leod, 1995:14-18). Sumber daya mengalir dari elemen input melalui elemen transformasi kepada elemen output dan untuk menjamin prosesnya maka dibutuhkan mekanisme kontrol. Dari uraian konsep – konsep mengenai sistem tersebut, Suradinata menjelaskan bahwa pada dasarnya sistem dapat dilihat dari karakteristiknya, yakni:

Masukan (Input)

Pengolahan (Proses)

1. Adanya komponen sistem (sub sistem) yang saling berinteraksi dan bekerja sama membentuk suatu kesatuan yang mempunyai sifat-sifat sistem.

2. Terdapat batas sistem baik antar subsistem maupun antar sistem yang dikenal dengan lingkungan.

3. Lingkungan luar sistem adalah semua yang berada di luar sistem yang mempengaruhi operasional sistem.

4. Penghubung sistem adalah media antar subsistem yang memungkinkan mengalirnya sumber daya.

5. Adanya tujuan bersama yang ingin dicapai. (Suradinata, 1996:8-9)

Definisi di atas menjelaskan bahwa yang dimaksud dengan sistem informasi adalah sejumlah komponen yang saling berhubungan antara manusia, komputer, teknologi informasi dan prosedur kerja, dan diproses data menjadi informasi dan dimaksudkan untuk mencapai suatu sasaran dan tujuan. Sistem informasi juga digunakan untuk mendukung didalam pengambilan keputusan, koordinasi, pengendalian dan untuk memberikan gambaran efektivitas dalam suatu perusahaan.

Sistem informasi merupakan bagian dari hasil pengolahan data yang lebih berguna bagi penerimanya. Pengolahan data secara elektronik merupakan serangkaian kegiatan yang dimaksudkan untuk menyediakan informasi dengan menggunakan komputer yang mencakup pengumpulan, pemprosesan, penyimpanan, dan pengawasan hasil pengolahan tersebut.

diharapkan masyarakat dapat lebih mudah dalam membuat NPWP khususnya tentang pendaftaran wajib pajak.

Berdasarkan kerangka pemikiran di atas, maka definisi operasional dalam penelitian ini adalah:

1. Pelayanan publik adalah pemenuhan keinginan dan kebutuhan masyarakat oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying tentang pendaftaran NPWP.

2. Nomor Pokok Wajib Pajak (NPWP) adalah sarana administrasi perpajakan yang diberikan oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying untuk mempermudah pelayanan kepada masyarakat dalam hal mendaftarkan nomor pokok wajib pajak .

3. Sistem e-Registration adalah suatu sistem untuk memfasilitasi pelayanan di bidang pendaftaran wajib pajak NPWP di Kantor Pelayanan Pajak Pratama Bandung Cibeunying dalam mewujudkan efisiensi dan efektifitas pelayanan publik.

4. Pelayanan sistem e-Registration adalah pemenuhan keinginan dan kebutuhan masyarakat oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying melalui sistem e-Registration tentang pelayanan pendaftaran NPWP. Dalam mengukur suatu keberhasilan pelayanan tersebut dilihat dalam karakteristik indikator standar pelayanan minimum sebagai berikut: 1) Masukan adalah merupakan hal-hal yang di perlukan dalam pelayanan

sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying yang terdiri dari Peralatan, Perlengkapan, Uang, Personil dan lain-lain.

e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

b. Perlengkapan adalah merupakan alat-alat pelengkap dalam mendukung pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

c. Uang adalah biaya yang harus di keluarkan dalam melakukan pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

d. Personil adalah aparatur yang memiliki peranan penting dalam terlaksananya kegiata, yakni pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

2) Proses adalah langkah-langkah yang digunakan dalam melakukan pelayanan publik di Kantor Pelayanan Pajak Pratama Bandung Cibeunying sistem e-Registration. Dimana proses yang dimaksud dalam pelayanan tersebut, termasuk pengukurannya seperti program atau kegiatan yang dilakukan, mencakup waktu, lokasi, isi program atau kegiatan, penerapannya,dan pengelolaannya.

a. Program adalah kegiatan yang telah direncanakan dalam pelaksanaan pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

c. Lokasi adalah tempat dimana melakukan pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

d. Isi program atau kegiatan adalah hal- hal apa dilakukan dalam pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

e. Penerapan adalah terlaksananya suatu kegiatan yang direncanakan dalam hal ini yakni pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

f. Pengelolahan adalah kegiatan yang dilakukan terencana dalam upaya terlaksananya pelayanan pendaftaran NPWP dengan sistem e-Registrstion di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

3) Hasil adalah berupa wujud pencapaian kinerja, termasuk pelayanan yang diberikan, persepsi publik terhadap pelayanan tersebut, perubahan publik dalam pelayanan pendaftaran NPWP dengan sistem e-Registration oleh Kantor Pelayanan Pajak Pratama Cibeunying Kota Bandung.

a. Kinerja adalah hasil kerja yang dicapai oleh seorang pegawai secara kualitas dan kuantitas dan mempunyai hubungan yang erat dengan visi, misi Kantor Pelayanan Pajak Pratama Bandung Cibeunying dalam melakukan pelayanan pendaftaran NPWP dengan sistem e-Registration.

c. Prilaku publik adalah berupa bagaimana prilaku masyarakat setelah mendapatkan pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

4) Manfaat adalah dimana pelayanan yang diberikan oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying mulalui pelayanan sistem e-Registration, dilihat menurut tingkat kemanfaatan yang dirasakan sebagai nilai tambah, termasuk kualitas hidup, kepuasaan konsumen atau masyarakat, maupun pemerintah daerah.

a. Nilai tambah adalah berupa hal yang menjadi keuntungan dalam pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

b. Kualitas hidup adalah segala sesuatu yang mampu memenuhi keinginan atau kebutuhan hidup masyarakat yang melakukan pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

c. Kepuasan adalah berupa hal yang memberikan kelegaan pada masyarakat maupun pemerintah dalam pelayanan pendaftaran NPWP dengan sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

5) Dampak adalah merupakan pengaruh pelayanan yang diberikan oleh Kantor Pelayanan Pajak Pratama Bandung Cibeunying mulalui pelayanan sistem e-Registration terhadap kondisi secara makro berdasarkan manfaat yang dihasilkan. Dampak tersebut terdiri dari dampak positif dan dampak negatife.

1.6. Metode Penelitian

Berdasarkan masalah yang di bahas dalam penelitian ini dan berhubungan dengan yang terjadi sekarang, maka dasar-dasar yang digunakan untuk mencari kebenaran dalam penelitian ini adalah berdasarkan suatu metode.

Metode tersebut dapat mengarahkan penyusunan dalam melakukan penelitian dan pengamatan, dengan begitu dalam penelitian ini peneliti menggunakan metode penelitian deskriptif. Dikutip dari buku Metode Penelitian Sosial: Berbagai Alternatif Pendekatan, Metode penelitian deskriptif adalah:

“Penelitian yang bertujuan untuk menjelaskan ihwal masalah atau objek tertentu secara rinci. Penelitian deskriptif dapat bertipe kuantitatif dan kualitatif dan biasanya dilakukan peneliti untuk menjawab sebuah atau beberapa pertanyaan mengenai keadaan objek atau objek amatan secara rinci.” (Suyanto, 2005:17-18)

Metode deskriptif bertujuan untuk menjelaskan masalah secara rinci. Pendekatan yang digunakan adalah kualitatif, karena pengumpulan data dilakukan dengan observasi dan wawancara. Menurut sugiyono dalam bukunya yang berjudul Memahami Penelitian Kualitatif, bahwa metode penelitian kualitatif adalah:

Metode kualitatif digunakan untuk mendapatkan data yang mendalam, yaitu suatu data yang mengandung makna. Penelitian kualitatif tidak menekankan pada generalisasi, akan tetapi lebih menekankan pada makna.

1.6.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah:

1. Studi Pustaka, yaitu dengan membaca dan mencari buku-buku, undang-undang dan lainnya yang berhubungan langsung dengan Pelayanan sistem e-Registration tentang pendaftaran NPWP, serta data berupa catatan atau dokumen yang tersedia pada Kantor Pelayanan Pajak Pratama Kota Bandung. Disamping itu dengan menggunakan studi pustaka peneliti dapat memperoleh informasi yang diharapkan.

2. Studi Lapangan, yaitu dengan mengamati dan terjun langsung ke lapangan untuk mengetahui Pelayanan sistem e-Registration tentang pendaftaran NPWP di Kantor Pelayanan Pajak Pratama Bandung Cibeunying yang menjadi objek penelitian. Studi lapangan ini terdiri dari:

b. Wawancara, yaitu peneliti melakukan tanya jawab dengan narasumber yang mengetahui dan memahami lebih jauh khususnya mengenai pelayanan sistem e-Registration di Kantor Pelayanan Pajak Pratama Kantor Pelayanan Pajak Pratama Bandung Cibeunying tentang pendaftaran NPWP.

c. Dokumentasi, yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan buku, buku, majalah dan sebagainya. Metode ini dimaksudkan untuk mempelajari dan mengkaji secara mendalam data-data mengenai pelayanan sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying tentang pendaftaran NPWP.

1.6.2 Teknik Penentuan Informan

Tehnik penentuan informan dalam penelitian ini adalah menggunakan tehnik Purposive, yaitu :

“Teknik pengambilan informan sumber data dengan pertimbangan tertentu. Pertimbangan tertentu dapat diartikan bahwa informan yang kita pilih dianggap paling tahu tentang apa yang kita harapkan, atau mungkin sebagai penguasa sehingga akan memudahkan peneliti menjelajahi objek/situasi sosial yang diteliti.” (Sugiyono, 2005:54)

yang dianggap memiliki cukup informasi tentang sistem e-Registration di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Adapun informan yang merupakan aparatur di Kantor Pelayanan Pajak Pratama Bandung Cibeunying dalam penelitian ini sebagai berikut:

a. Aparatur di Kantor Pelayanan Pajak Pratama Bandung Cibeunying yaitu: 1. Bapak. Darsil D. Selaku Kepala Kantor Pelayanan Pajak Pratama

Bandung Cibeunying, beliau dijadikan narasumber karena beliau merupakan orang yang memiliki wewenag di kantor tersebut dan dapat menunjukan pegawai pendaftaran wajib pajak atau NPWP untuk memberikan informasi kepada peneliti khususnya tentang pelayanan pendaftaran NPWP dengan sistem e-Registration.

2. Bapak. Agus Nugroho SH.Msi., selaku Kepala Seksi Pelayanan, beliau dijadikan narasumber karena dapat memberikan informasi tentang pelayanan NPWP yang pembuatannya aplikasi menggunakan sistem e-Registration.

3. Bapak. Tisna selaku staf Seksi pelayanan, beliau dijadikan narasumber karena dapat memberikan informasi tentang pelayanan NPWP yang pembuatannya aplikasi menggunakan sistem e-Registration.

1.6.3 Teknik Analisis Data

Adapun teknik analisas data yang digunakan dalam penulisan ini terdapat tiga teknik, yang dikutip dari Sugiyono dalam bukunya yang berjudul Memahami Penelitian Kualitatif, ketiga teknik tersebut sebagai berikut:

Pertama, reduksi data adalah merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya, dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data dan mencarinya jika diperlukan dan proses analisis untuk mempertegas, memperpendek, membuat fokus, membuang hal yang tidak penting, dan mengatur data sehingga dapat dibuat kesimpulan.

Kedua, penyajian data setelah data direduksi, maka langkah selanjutnya adalah penyajian data. Penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya. Penyajian data yang sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif, dengan penyajian data maka akan memudahkan untuk memahami apa yang terjadi dan merencanakan kerja Sikda selanjutnya berdasarkan apa yang telah dipahami.

menjadi jelas, dapat berupa hubungan kausal atau interaktif, hipotesis atau teori. Penarikan kesimpulan dengan menggunakan metode kualitatif mungkin dapat menjawab rumusan masalah yang dirumuskan sejak awal tetapi mungkin juga tidak dapat menjawab rumusan masalah, karena seperti yang dikemukakan diatas bahwa masalah dan rumusan masalah dalam metode penelitian kualitatif masih bersifat sementara dan akan berkembang setelah peneliti di lapangan yaitu di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

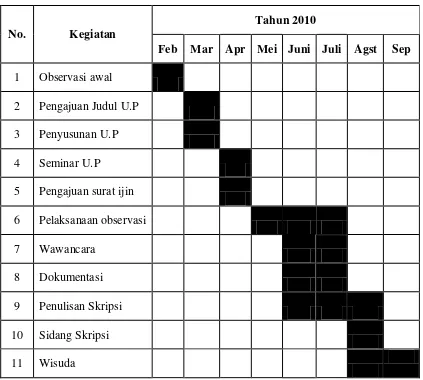

1.7. Lokasi dan Jadwal Penelitian

Tabel 1.1 Jadwal Penelitian

No. Kegiatan

Tahun 2010

Feb Mar Apr Mei Juni Juli Agst Sep 1 Observasi awal

2 Pengajuan Judul U.P

3 Penyusunan U.P

4 Seminar U.P

5 Pengajuan surat ijin

6 Pelaksanaan observasi

7 Wawancara

8 Dokumentasi

9 Penulisan Skripsi

10 Sidang Skripsi

11 Wisuda

33 2.1 Pelayanan Publik

2.1.1 Pengertian Pelayanan

Memenuhi Pelayanan publik tidak terlepas dari masalah kepentingan umum yang menjadi asal-usul timbulnya istilah pelayanan publik. Oleh karena itu antara kepentingan umum dengan pelayanan umum adanya hubungan yang saling berkaitan. Meskipun dalam perkembangan lebih lanjut pelayanan umum dapat juga timbul karena adanya kewajiban sebagai suatu proses penyelenggaraan kegiatan organisasi.

Pengertian pelayanan menurut Kotler dalam Sampara Lukman bahwa pelayanan adalah setiap kegiatan yang menguntungkan dalam suatu kumpulan atau kesatuan, dan menawarkan kepuasan meskipun hasilnya tidak terikat pada suatu produk secara fisik (Kotler dalam Lukman, 2000:8). Pengertian pelayanan menurut Kotler di atas menjelaskan bahwa pelayanan merupakan setiap kegiatan yang selalu menguntungkan di dalam suatu kumpulan dan merasakan kepuasan bagi penerima pelayanan meskipun tidak terikat pada produk tersebut.

Pendapat kedua di atas dapat disimpulkan bahwa pelayanan merupakan kegiatan yang menguntungkan dalam suatu kumpulan yang menawarkan kepuasan meskipun hasilnya tidak terikat pada produk tersebut. Pelayanan juga bisa dikatakan suatu proses pemenuhan kebutuhan yang langsung diberikan kepada yang memerlukan pelayanan secara langsung.

Pelayanan hakekatnya adalah serangkaian kegiatan, karena itu pelayanan merupakan proses. Sebagai proses, pelayanan berlangsung secara rutin dan berkesinambungan meliputi sekuruh kehidupan orang dalam masyarakat. Pelaksanaan pelayanan dapat diukur, oleh karena itu dapat ditetapkan standar baik dalam waktu yang diperlukan atau hasilnya. Dengan adanya standar, manajemen dapat merencanakan agar hasil akhir memuaskan semua pihak yang memperoleh pelayanan.

2.1.2 Pengertian Publik

Pada dasarnya setiap manusia membeutuhkan pelayanan, bahkan dapat dikatakan bahwa pelayanan tidak dapat dipisahkan dengan kehidupan manusia. Pelayanan yang diberikan Pemerintah kepada publik haruslah sesuai dengan kebutuhan yang dibutuhkan publiknya, karena pelayanan merupakan penyediaan kepuasan untuk masyarakat atau publik.

Istilah publik juga didefinisikan menurut Inu dan kawan-kawan dalam Sinambela, bahwa publik adalah sejumlah manusia yang memiliki kebersamaan berpikir, perasaan, harapan, sikap dan tindakan yang benar dan baik berdasarkan nilai-nilai norma yang merasa memiliki (Inu dalam Sinambela, 2006:5). Istilah publik menurut Inu dan kawan-kawan di atas, jelas bahwa publik merupakan sejumlah kelompok manusia yang memiliki rasa kebersamaan untuk berpikir, kebersamaan perasaan dan lainnya berdasarkan nilai norma yang merasa saling memiliki.

2.1.3 Pegertian Pelayanan Publik

Pemerintah daerah mempunyai kewenangan dan tanggung jawab untuk menjalankan roda Pemerintahan dan memberikan pelayanan kepada masyarakat demi terwujudnya kesejahteraan masyarakat dan terlaksananya pemerintahan yang demokratis. Pelayanan yang diberikan pemerintah kepada masyarakat salah satunya dengan penggunaan teknologi. Penggunaan teknologi dalam pemerintahan dikenal dengan sebutan e-Government, yaitu penggunaan teknologi informasi dan komunikasi yang khusus dirancang untuk memenuhi kebutuhan pemerintahan.

terjadi sudah tidak membutuhkan banyak tenaga manusia lagi melainkan yang dibutuhkan adalah manusia yang mempunyai ahli untuk mengoprasionalkan jaringan komputerisasi tersebut.

Pemberian pelayanan terhadap masyarakat berupa sistem informasi e-Registration merupakan salah satu kemampuan aparatur pemerintah dalam melakukan urusan rumah tangganya, dengan institusi pemerintahan sebagai pelayanan masyarakat perlu menemukan dan memahami cara profesional dalam rangka pemenuhan kebutuhan masyarakat. Dalam konteks pemerintahan, kebutuhan masyarakat menjadi tuntutan dan tanggung jawab pemerintah.

Pemerintah memiliki peran dan fungsi melakukan pelayanan untuk memenuhi kebutuhan masyarakat mengenai peran dan fungsi pemerintah dalam pelayanan dijelaskan oleh arief budiman sebagai berikut :

“sebagaimana fungsi pemerintahan dalam melakukan pelayanan yang berkaitan dengan kepentingan umum. Negara yang di jalankan melalui pemerintahannya mempunyai misi tersendiri untuk menciptakan masyarakat yang lebih baik dari sekarang ( budiman dalam Wiryatmi, 1996:2).

Penjelasan diatas merupakan fungsi dari pemerintah dalam menjalankan penyelengaraan pemerintahan di suatu Negara. Dimana setiap negara mencita-citakan kesejahteraan bagi rakyatnya. Menurut Sinambela pelayanan publik adalah:

“pemenuhan keinginan dan kebutuhan masyarakat oleh penyelenggara negara. Negara di dirikan oleh publik (masyarakat) tentu saja dengan tujuan agar dapat meningkatkan kesejahteraan masyarakat”( Sinambela, 2006:5).

dilakugan dengan baik, karena merupakan fungsi dari penyelengaraan pemerintahan di setiap Negara yang selalu berupaya memberikan kesejahteraan bagi masyarakatnya. Pada hakikatnya negara dalam hal ini pemerintah haruslah dapat memenuhi kebutuhan masyarakat sesuai dengan keinginan dari setiap Negara.

Sedangkan Soetopo (1999) mendefinisikan pelayanan sebagai:

“suatu usaha untuk membantu menyiapkan (mengurus) apa yang diperlukan orang lain” (Napitupulu, 2007:164).

Penjelasan Napitupulu diatas, mengemukakan bahwa pelayanan adalah serangkaian kegiatan atau proses pemenuhan kebutuhan orang lain secara lebih memuaskan berupa produk jasa dengan sejumlah ciri seperti tidak berwujud, cepat hilang, lebih dapat dirasakan daripada dimiliki, dan pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.

Konsep pelayanan publik diturunkan dari makna public service yang berarti:

“berbagai aktivitas yang bertujuan memenuhi kebutuhan masyarakat akan barang dan jasa” (Pamudji, 1999).

2.1.4 Standar Pelayanan Minimal

Upaya pemerintah dalam melakukan pelayanan berupa pemberian barang atau jasa sesuai dengan kebutuhan masyarakat. (Pamudji 1999), atau pelayanan umum (Soetopo) yang diartikan sebagai:

“segala bentuk kegiatan pelayanan yang dilaksanakan oleh instansi pemerintah di pusat, di daerah dan lingkungan BUMN/D dalam bentuk barang atau jasa baik dalam rangka pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan perundang-undangan” (Napitupulu, 2007:165).

Soetopo menjelaskan bagaimana kegiatan yang dilakukan oleh pemerintah agar kebutuhan masyarakat dapat tercukupi. Sesuai dengan apa yang telah di amatkan oleh perundang-undangan khususnya di Negara Indonesia. Pemerintah dalam penyelenggaraan pelayanan publik harus memiliki standar pelayanan dan dipublikasikan sebagai jaminan adanya kepastian bagi masyarakat.

“standar pelayanan merupakan ukuran yang dibakukan dalam penyelenggaraan pelayanan publik yang wajib ditaati oleh pemberi dan atau penerima pelayanan” (Surjadi, 2009:69).

daerah kabupaten atau kota. Untuk urusan pemerintahan lainnya, daerah dapat mengembangkan dan menerapkan standar atau indikator kinerja.

Menurut H. Surjadi bahwa standar pelayanan minimal harus memiliki karakteristik indikator sebagai berikut:

1. Masukan (bagaimana tingkat atau besaran sumberdaya yang di gunakan), contoh: peralatan, perlengkapan, uang, Personil dan lain-lain.

2. Proses yang dilakukan, termasuk upaya pengukurannya seperti program atau kegiatan yang dilakukan, mencakup waktu, lokasi, isi program atau kegiatan, penerapannya, dan pengelolahannya.

3. Hasil, wujud pencapaian kinerja, termasuk pelayanan yang diberikan, persepsi publik terhadap pelayanan tersebut, perubahan prilaku publik. 4. Manfaat, tingkat kemanfaatan yang dirasakan sebagai nilai tambah,

termasuk kualitas hidup, kepuasan konsumen/masyarakat, maupun pemerintah daerah.

5. Dampak, pengaruh pelayanan terhadap kondisi secara makro berdasarkan manfaat yang dihasilkan.

(Surjadi, 2009:76-77)

Berdasarkan pendapat diatas disimpulkan bahwa faktor-faktor yang mempengaruhi terwujudnya suatu standar pelayanan minimal yang baik dan berkualitas meliputi, masukan, proses, hasil, manfaat, dan dampak yang di dapat dalam menyelenggarakan pelayanan yang berorientasi pada kepentingan masyarakat.

Kedua arti proses itu sendiri menurut Fred Luthans adalah:

“… any action which is performed by management to achieve organizational objectives (setiap tindakan yang dilakukan oleh manajemen untuk mencapai tujuan organisasi)” (Moenir, 2008:17).

Pengertian proses diatas ialah proses terbatas dalam kegiatan manajemen dalam rangka pencapaian tujuan organisasi. Memang pelayanan yang dimaksud dalan tulisan ini adalah pelayanan dalam rangka organisasi manajemen. Meskipun demikian dalam arti luas proses menyangkut segala usaha yang dilakukan oleh seseorang dalam rangka mencapai tujuan.

Proses pelayanan merupakan suatu aktifitas yang berjalan dalam melakukan pelayanan pada masyarakat publik. Dimana proses dapat mengubah masukan menjadi hasil hingga mendapatkan pelayanan yang sesuai. Proses yang dimaksud dalam pelayanan tersebut, termasuk pengukurannya seperti program atau kegiatan yang dilakukan, mencangkup waktu, lokasi, isi program atau kegiatan, penerapannya dan pengelolaannya.

Ketiga hasil, ialah wujud pencapaian kinerja, termasuk pelayanan yang diberikan, persepsi publik terhadap pelayanan tersebut, perubahan prilaku publik. Yakni berupa wujud nyata yang didapat atau diberikan dalam suatu pelayanan publik yang dilakukan oleh lembaga atau institusi pemerintah tersebut. Dengan demikian pemerintah dapat mengupayakan suatu pelayanan kepada masyarakat yang lebih efektif dan efisien.

konsumen atau masyarakat, maupun pemerintah daerah. Dengan demikian diharapkan pelayanan ini dapat memberikan manfaat kepada masyarakat khususnya tentang pelayanan pembuatan NPWP.

Lima dampak,yaitu pengaruh pelayanan yang diselenggarakan oleh lembaga atau instansi pemerintah terhadap kondisi secara makro berdasarkan manfaat yang dihasilkan baik bersifat positif maupun negatif. Untuk itu pemerintah sebagai aparatur pelayanan publik harus dapat memberikan pelayanan yang sesuai kepada masyarakat. Dengan cara membuat suatu pelayanan masyarakat yang efektif dan efisien.

Tolok ukur pencapaian kinerja sangat penting untuk disertakan, agar masing-masing unit organisasi pelaksana dari kewenangan/fungsi dalam bidang tertentu dapat mengukur dirinya sendiri apakah sudah berhasil melaksanakan tugasnya atau belum. Di sisi lain, dengan ukuran kinerja yang jelas, publik atau masyarakat juga bisa memantau kinerja unit organisasi tersebut. Karena dengan transparansi pengukuran juga menggambarkan akuntabilitas unit organisasi tersebut pada publik.

Bentuk akuntabilitas dalam aspek pelayanan publik harus memuat beberapa hal seperti:

1. Adanya rumusan standar kualitas yang jelas dan disosialisasikan kepada masyarakat.

2. Adanya sistem penanganan keluhan yang responsive.

4. Adanya lembaga banding apabila terjadi konflik antara klien dengan aparat pelaksana pelayanan publik.

Dengan menerapkan sistem akuntabilitas di dalam pelayanan publik, maka sekali lagi pemerintah daerah akan ditempatkan pada posisi yang setiap saat dapat dievaluasi kinerjanya, dikoreksi dan disempurnakan, dan dipertanggungjawabkan tidak saja ke dalam organisasi pemerintah daerah

tetapi juga ke publik.

2.2 Tinjauan Umum Pajak 2.2.1. Pengertian Pajak

Pasal 23 (A) UUD 1945 (Amandemen IV), merupakan dasar hukum pungutan pajak di Indonesia yang berbunyi: “Pajak dan pungutan lain yang

bersifat memaksa untuk keperluan negara diatur dengan undang-undang”.

Berkaitan dengan pajak, ada banyak pengertian yang diberikan oleh para sarjana mengenai apa sebenarnya pajak itu. Definisi pajak menurut P.J.A. Andriani, yaitu berbunyi sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturanperaturan dengan tidak mendapat prestasi kembali, yang langung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan”.(Brotodiharjo, 2003:2)

1. Definisi Francis, berbunyi : “Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang untuk menutup belanja pemerintah”.

2. Definisi Deutsche Reichs Abgaben Ordnung (RAO-1919) berbunyi: ”Pajak adalah hutang uang secara insidental atau secara periodik (dengan tidak ada kontraprestasinya), yang dipungut oleh badan yang bersyarat umum (negara), untuk memperoleh pendapatan, dimana terjadi suatu tatbestand (sasaran pemajakan), yang karena undang-undang telah menimbulkan hutang pajak.”

3. Definisi Edwin R.A. Seligman berbunyi : “Tax is a compulserycontribution from the person, to the government to defray theexpenses incured in the common interest of all, without reference tospecial benefit confered”.

Banyak terdengar keberatan atas kalimat “without reference” karena

bagaimanapun juga uang-uang pajak tersebut digunakan untuk produksi barang dan jasa, jadi benefit diberikan kepada masyarakat hanya tidak mudah ditunjukkan apalagi secara perorangan.

4. Philip E. Taylor mengganti “Whithout reference”, menjadi “withlittle reference”

5. Definisi N.J. Feldmann, Pajak adalah prestasi yang dipaksakan sepihak oleh dan terhutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

berhasil pula dengan definisinya untuk memberikan gambaran tentang pengertian pajak.

6. Definisi M.J.H Smeets, adalah :

”Pajak adalah prestasi kepada pemerintah yang terhutang melalui norma-norma umum, dan yang dapat dipaksakan tanpa adakalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah.”

Smeets dalam buku ini mengakui bahwa definisinya hanya menonjolkan fungsi budgeter saja, baru kemudian ia menambahkan fungsi mengatur pada definisinya Banyak para ahli dalam bidang perpajakan yang memberikan pengertian atau definisi yang berbeda-beda mengenai pajak, namun demikian berbagai definisi tersebut mempunyai inti atau tujuan yang sama. Definisi yang diberikan oleh Rochmat Soemitro menyatakan sebagai berikut :

“Pajak ialah iuran rakyat kepada Kas Negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestatie) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum (publiecke uitgaven). Berbeda dengan definisi pajak yang diberikan oleh Soeparman Soemahamidjaja dalam desertasinya (1964) bahwa : “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum”.

Dengan demikian pajak hanya dapat dipungut oleh pemerintah (baik pusat maupun daerah), dan pemerintah baru dapat memungut pajak kalau sudah ada undang-undangnya.

1. Ada masyarakat (kepentingan umum)

Untuk timbulnya pajak, masyarakat harus ada. Hal tersebut dapat dimengerti karena pajak diadakan guna memenuhi kebutuhan bersama (masyarakat), atau kepentingan umum.

2. Ada undang-undang

Adanya undang-undang dan peraturan lain juga diperlukan karena undang-undang merupakan persetujuan rakyat atas permintaan pemerintah, disitu juga tercermin adanya nilai demokrasi dimana, pembuatan undang-undang tidak hanya melibatkan pemerintah, tetapi juga melibatkan rakyat melalui wakil-wakilnya yang duduk di DPR. Dengan demikian, melalui mekanisme musyawarah antara pemerintah dan wakil-wakil rakyat, disepakati adanya undang-undang pajak. Dalam hal ini, rakyat dianggap telah menyetujui adanya pajak melalui wakil-wakil mereka di pemerintahan. Hal ini juga merupakan cermin keadilan sosial, mengingat keterlibatan rakyat itu memberikan kesempatan bagi rakyat (melalui wakil-wakilnya) untuk tidak menyetujui apabila dipandang merugikan bagi rakyat sehingga pemerintah tidak bisa seenaknya menetapkan pajak.

3. Pemungut pajak - Penguasa masyarakat

Pajak dapat dipandang sebagai sebuah peralihan kekayaan dari satu pihak ke pihak lain, yakni dari rakyat selaku wajib pajak kepada pemerintah, dengan sendirinya tentu ada pihak yang melakukan pemungutan atau menerima peralihan kekayaan, dalam hal ini adalah pemerintah, karena pemerintah merupakan satu-satunya lembaga yang menyelenggarakan kepentingan umum, dan pajak gunanya untuk menyelenggarakan kepentingan umum.

4. Subyek Pajak dan Wajib Pajak

5. Objek Pajak atau tatbestand

Untuk adanya pajak tentu harus ada objeknya, yakni sasaran yang akan dikenai pajak, atau sering disebut sebagai tatbestand. Tabestand adalah keadaan, peristiwa atau perbuatan yang menurut ketentuan undang-undang dapat dikenai pajak.

6. Surat Ketetapan Pajak (fakultatif)

Untuk adanya pajak diperlukan adanya Surat Ketetapan Pajak. Surat Ketetapan Pajak dalam hal ini merupakan surat keputusan yang isinya berupa penetapan utang pajak yang harus dibayar oleh seseorang atau badan.

Dari berbagai definisi tersebut, dapat ditarik adanya beberapa ciri atau karakteristik dari pajak sebagai berikut :

1. Pajak dipungut berdasarkan atas undang-undang;

2. Terhadap pembayaran pajak, tidak ada jasa timbal balik (tegen prestasi) yang dapat ditunjukkan secara langsung;

3. Pemungutan dapat dilakukan baik oleh pemerintah pusat maupun pemerintah daerah, karena itu ada istilah pajak pusat dan pajak daerah; 4. Hasil dari uang pajak dipergunakan untuk membiayai pengeluaran-pengeluaran pemerintah baik pengeluaran-pengeluaran rutin maupun pengeluaran-pengeluaran pembangunan, dan apabila terdapat kelebihan maka sisanya dipergunakan untuk public investment;

5. Di samping mempunyai fungsi sebagai alat untuk memasukan dana dari rakyat kedalam kas negara (fungsi budgeter), pajak juga mempunyai fungsi yang lain, yakni fungsi mengatur.

2.2.2. Fungsi Pajak

1. Fungsi budgeter (anggaran)

Fungsi pajak budgeter adalah fungsi yang letaknya disektor publik, dan pajak tersebut merupakan suatu alat untuk memasukkan uang sebanyak banyaknya ke dalam kas negara yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara, terutama untuk membiayai pengeluaran rutin, dan apabila setelah itu masih ada sisa (surplus), maka surplus ini dapat digunakan untuk membiayai infestasi pemerintah (public saving untuk public invesment)

2. Fungsi Regulerend (mengatur)

mempunyai fungsi mengatur (Regulerend), dalam arti bahwa pajak itu dapat digunakan sebagai alat untuk mengatur atau melaksanakan kebijaksanaan negara dalam lapangan ekonomi dan sosial dengan fungsi mengaturnya pajak digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya diluar bidang keuangan dan fungsi mengatur itu banyak ditujukan terhadap sektor swasta. Misalnya dalam pajak perseroan salah satu pasal dari ordonansi pajak perseroan 1925 memberi kebebasan dari pajak perseroan atas pengenaan tarif yang rendah terhadap badan-badan koperasi yang berkedudukan di Indonesia

2.2.3. Jenis-Jenis Pajak

Pajak dapat dikelompokkan ke dalam berbagai jenis dengan mempergunakan kriteria-kriteria tertentu. Pajak dapat dilihat dari segi administratif yuridis, dari segi titik tolak pungutannya, dan berdasarkan kewenangan pemungutannya.

a. Pajak langsung

Suatu jenis pajak dikatakan sebagai pajak langsung apabila dipungut secara periodik, yakni dipungut secara berulang–ulang dalam waktu tertentu tidak hanya satu kali pungut saja, dengan menggunakan penetapan sebagai dasarnya dan menurut kohir (tindasan-tindasan dari Surat-surat Ketetapan Pajak). Sebagai contoh, Pajak Bumi dan Bangunan (selanjutnya disingkat: PBB). Pajak Bumi dan bangunan ini dipungut secara periodik setiap tahun atau setiap masa pajak, di mana setiap tahun Dirjen Pajak harus menetapkan besarnya pajak terutang dengan jalan mengeluarkan Surat Ketetapan Pajak(selanjutnya disingkat SKP)

b. Pajak tidak langsung

Pajak tidak langsung adalah pajak yang dipungut secara insidental, hanya jika terjadi tatbestand dan tidak mengunakan Surat Ketetapan Pajak, jadi tidak ada kohirnya. Contoh pajak tidak langsung adalah Bea Materai atau juga Pajak Pertambahan Nilai Atas Barang dan Jasa. Dalam Bea Materai, pengenaan pajak itu hanya dilakukan terhadap dokumen.

2. Berdasarkan titik tolak pungutannya Pembedaan pajak dengan menggunakan dasar titik tolak pungutannya ini akan menghasilkan dua jenis pajak, yakni pajak subjektif dan pajak objektif.

a. Pajak subjektif adalah pajak yang berpangkal pada diri orang/badan yang dikenai pajak (wajib pajak). Pajak subjektif dimulai dengan menetapkan orangnya baru kemudian dicari syarat-syarat objeknya. Contoh: Pajak Penghasilan (selanjutnya disingkat PPh)

3. Menurut kewenangan pemungutan

Dengan mendasarkan pada kewenangan pemungutannya, maka pajak dapat digolongkan menjadi 2 (dua) yakni, pajak pusat dan pajak daerah.

a. Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai. b. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas :

1) Pajak Propinsi, contoh, pajak kendaraan bermotor dan kendaraan di atas air, pajak bahan bakar kendaraan bermotor. 2) Pajak Kabupaten/kota, contoh : pajak hotel, pajak restoran,

pajak hiburan, pajak reklame, dan pajak penerangan jalan.

2.2.4. Asas-asas Perpajakan

Di dalam pajak, dikenal ada beberapa asas yang menjadi pokok dasar atau tumpuan berfikir, dan dalam kamus umum Bahasa Indonesia kata ”asas” antara lain diberikan pengertian sebagai “sesuatu kebenaran yang menjadi pokok dasar

merupakan hukum positif dan dapat diketemukan dengan mencari sifat-sifat umum dalam peraturan hukum konkret tersebut.”

Asas-asas perpajakan antara lain adalah asas Rechtsfilosofis, asas pembagian beban pajak, asas pengenaan pajak, dan asas pelaksanaan pemungutan pajak.

1. Asas Rechtsfilosofis

Asas Rechtsfilosofis mencari dasar pembenar terhadap pengenaan pajak oleh negara. Oleh karena itu, pertanyaan mendasar yang ingin dicari jawabannya dari asas ini adalah: “Mengapa Negara mengenakan pajak terhadap rakyat?” atau”Atas dasar apa Negara mempunyai kewenangan memungut pajak dari rakyat?” Terhadap permasalahan itu ada beberapa jawaban yang ada di dalam beberapa teori:

a. Teori asuransi

Adalah temasuk tugas Negara untuk melindungi orang dan segala kepentingannya : keselamatan dan keamanan jiwa, juga harta bendanya. Sebagaimana juga halnya dengan setiap perjanjian asuransi (pertanggungan), maka untuk perlindungan tersebut diatas diperlukan pembayaran premi, dan didalam hal ini, pajak inilah dianggap sebagai preminya, yang pada waktu-waktu tertentu harus dibayar oleh masing-masing. Walaupun perbandingan dengan perusahaan asuransi tidak tepat, karena: a) dalam hal timbul kerugian, tidak ada suatu penggantian

dari Negara

karena ajaran bahwa pajak adalah bukan retribusi (yang untuk itu orang-orangnya yang membayar pajak disini berhak mendapatkan kontra prestasi yang langsung), maka makin lama makin berkuranglah jumlah pengnut teori ini, sehingga dapat dikatakan tidak ada lagi penganut teori ini. Pembayaran pajak tidak dapat disamakan oleh pembayaran yang dilakukan oleh seseorang kepada perusahaan pertanggungan

b. Teori Kepentingan (aequivalen)

dengan tegas. Hal tersebutlah yang menyebabkan makin berkurang jumlah sarjana yang memepertahankan teori yang tidak sesuai dengan kenyataan ini.

c. Teori kewajiban pajak mutlak

Teori ini sering disebut juga “teori bakti”. Teori tersebut didasarkan pada organ theory dari Otto von gierke, yang menyatakan bahwa Negara itu merupakan suatu kesatuan yang di dalamnya setiap warga Negara terikat. Tanpa ada “organ” atau lembaga itu individu tidak mungkin dapat hidup. Lembaga tersebut, oleh karena memberi hidup kepada warganya, dapat membebani setiap anggota masyarakatnya dengan kewajiban-kewajiban, antara lain kewajiban membayar pajak, kewajiban ikut mepertahankan hidup masyarakat/Negara dengan milisi/wajib militer.

d. Teori daya beli

Menurut teori ini, pajak diibaratkan sebagai pompa yang menyedot daya beli seseorang/anggota masyarakat, yang kemudian dikembalikan lagi kepada masyarakat. Jadi, sebenarnya uang yang berasal dari rakyat dikembalikan lagi kepada masyarakat melalui saluran lain. Jadi, pajak yang berasal dari rakyat kembali lagi kepada masyarakat tanpa dikurangi, sehingga pajak ini hanya berfungsi sebagai pompa, penyedot uang dari rakyat yang akhirnya dikembalikan lagi kepada masyarakat untuk kesejahteraan masyarakat, sehingga pajak pada hakekatnya tidak merugikan rakyat. Oleh sebab itu, maka pungutan pajak dapat dibenarkan.

e. Teori pembenaran pajak menurut pancasila

Jadi, berdasarkan pancasila pungutan pajak dapat dibenarkan karena pembayaran pajak dipandang sebagai uang yang tidak keluar dari lingkungan masyarakat tempat wajib pajak hidup 2. Asas pembagian beban pajak

Berbeda dengan asas rechtfilosofis yang mencari dasar pembenar pemungutan pajak oleh Negara terhadap rakyat, asas ini mencari jawaban atas pertanyaan bagaimana agar beban pajak itu dikenakan terhadap rakyat secara adil. Terhadap permasalahan tersebut ada beberapa jawaban.

a. Teori daya pikul

Menurut teori ini setiap orang wajib membayar pajak sesuai dengan daya pikul masing-masing. Daya pikul menurut De langen, adalah kekuatan sesorang untuk memikul suatu beban dari apa yang tersisa, setelah seluruh penghasilan dikurangi dengan pengeluaran-pengeluaran yang mutlak untuk kehidupan primer diri sendiri beserta keluarga. Menurut Cohen Stuart “daya pikul disamakan dengan suatu jembatan, dimana daya pikul itu sama dengan seluruh kekuatan pikul jembatan dikurangi dengan bobot sendiri”. Dari pengertian tersebut dapat dimengerti bahwa yang dimaksud dengan daya pikul bukan hanya dilihat dari keseluruhan penghasilan yang diperoleh oleh orang yang bersangkutan, melainkan terlebih dahulu dikurangi dengan pengeluaran-pengeluaran tertentu yang memang secara mutlak harus dikeluarkan untuk memenuhi kehidupan primernya sendiri beserta keluarga yang menjadi tanggungannya.

b. Prinsip benefit (benefit principle)

jasa-jasa publik yang dihasilkan oleh pemerintah dikenakan proporsi beban pajak yang lebih besar.

3. Asas pengenaan pajak

Asas pengenaan pajak ini mencari jawaban atas permasalahan:

a. Siapa atau pemerintah mana yang berwenang memungut pajak terhadap suatu sasaran pajak tertentu.

b. Siapa yang dapat dikenai pajak. c. Apa sasaran pengenaan pajak.

Dalam hal ini, pembicaraan menyangkut yurisdiksi dari suatu Negara, berhadapan dengan negara lain. Terhadap permasalahan tersebut ada beberapa jawaban sebagai berikut:

1) Asas Negara tempat tinggal

Asas ini sering disebut sebagai asas domisili. Asas Negara tempat tinggal ini mengandung arti, bahwa Negara dimana seseorang bertempat tinggal, tanpa memandang kewarganegaraannya, mempunyai hak yang tak terbatas untuk mengenakan pajak terhadap orang-orang itu dari semua pendapatan yang diperoleh orang itu dengan tak menghiraukan dimana pendapatan itu diperoleh. Jadi yang mempunyai kewenangan untuk memungut pajak adalah Negara dimana wajib pajak berdomisili, dan dikenakan terhadap semua penghasilan (word wide income).

2) Asas Negara sumber