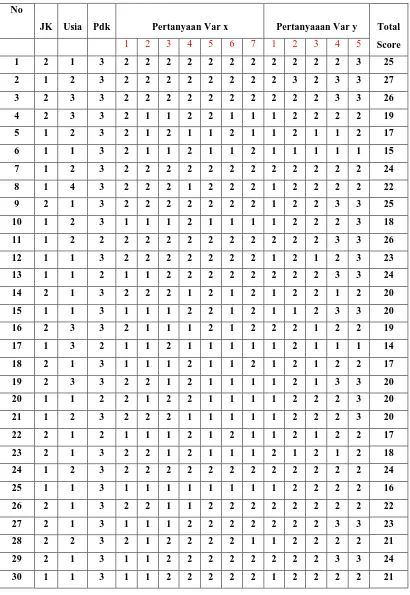

KUESIONER PENELITIAN

CUSTOMER SERVICE DAN CITRA BNI

(Studi Korelasional Pengaruh Pelayanan Customer Service Terhadap Citra Perusahaan di Kalangan Nasabah BNI Kantor Cabang Utama Medan)

Petunjuk Pengisian Kuesioner No.Responden

1 2

1. Bacalah semua pertanyaan dengan teliti

2. Isilah jawaban Anda dengan jujur, benar dan jelas 3. Berilah tanda (X) pada setiap jawaban yang Anda pilih 4. Sebaiknya kolom kotak disebelah kanan tidak Anda isi.

1. Jenis Kelamin: 1. Pria 2. Wanita

2. Usia:

1. 21 - 30 tahun 2. 31 - 40 tahun 3. 41 - 50 tahun 4. > 51 tahun

3. Pendidikan: 1. SMP 2. SMA 3. Sarjana S-1 4. S-2

4. Apakah customer service menunjukkan sikap yang ramah saat menyapa nasabah?

1. Sangat ramah 2. Ramah

5. Apakah customer service menunjukkan sikap yang sopan saat berbicara dengan

6. Menurut Anda, apakah customer service mampu menangani permasalahan perbankan yang Anda alami?

1. Sangat mampu 2. Mampu

3. Kurang mampu 4. Tidak mampu

7. Menurut Anda, apakah customer service dapat meyakinkan nasabahnya agar tetap bergabung dan bekerjasama?

1. Sangat meyakinkan 2. Meyakinkan

3. Kurang meyakinkan 4. Tidak meyakinkan

8. Menurut Anda, apakah customer service mampu membina hubungan yang baik dengan nasabahnya?

1. Sangat mampu 2. Mampu

3. Kurang mampu 4. Tidak mampu

9. Menurut Anda, apakah customer service baik dalam menyampaikan informasi kepada nasabahnya?

1. Sangat baik 2. Baik

3. Kurang baik 4. Tidak baik

10. Menurut Anda, apakah sikap customer service baik dalam menanggapi saran dan masukan dari nasabahnya?

1. Sangat baik 2. Baik

11. Bagaimana penilaian Anda terhadap pelayanan yang diberikan oleh customer

service?

1. Sangat baik 2. Baik

3. Kurang baik 4. Tidak baik

12. Apakah customer service bertanggungjawab terhadap setiap complaint yang diajukan oleh nasabah?

1. Sangat bertanggungjawab 2. Bertanggungjawab

3. Kurang bertanggungjawab 4. Tidak bertanggung jawab

13. Apakah anda mendapatkan kepuasan dari kerjasama yang dibina oleh

customer service?

1. Sangat puas 2. Puas

3. Kurang puas 4. Tidak puas

14. Apakah Anda tertarik untuk mengetahui produk-produk yang ditawarkan oleh

customer service?

1. Sangat tertarik 2. Tertarik

3. Kurang tertarik 4. Tidak tertarik

15. Apakah Anda berminat untuk mencoba menggunakan produk-produk yang ditawarkan oleh customer service?

1. Sangat berminat 2. Berminat

TABEL DATA SPSS

Tabel 1

Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat ramah 10 33.3 33.3 33.3

Ramah 20 66.7 66.7 100.0

Tabel 5

Sikap yang Sopan

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat mampu 11 36.7 36.7 36.7

Mampu 19 63.3 63.3 100.0

Tabel 9

Menyampaikan Informasi

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

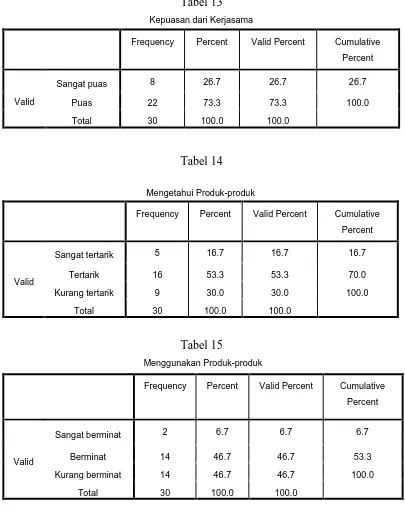

Tabel 13

Kepuasan dari Kerjasama

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat puas 8 26.7 26.7 26.7

Puas 22 73.3 73.3 100.0

Total 30 100.0 100.0

Tabel 14

Mengetahui Produk-produk

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat tertarik 5 16.7 16.7 16.7

Tertarik 16 53.3 53.3 70.0

Kurang tertarik 9 30.0 30.0 100.0

Total 30 100.0 100.0

Tabel 15

Menggunakan Produk-produk

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat berminat 2 6.7 6.7 6.7

Berminat 14 46.7 46.7 53.3

Kurang berminat 14 46.7 46.7 100.0

Tabel Korelasi Spearman

Correlations

Pelayanan Customer

Service

Citra Perusahaan

Spearman's rho

Pelayanan Customer Service

Correlation Coefficient

1.000 .531**

Sig. (2-tailed) . .003

N 30 30

Citra Perusahaan

Correlation Coefficient

.531** 1.000

Sig. (2-tailed) .003 .

N 30 30

BIODATA PENELITI

Nama : Nove Rini S Purba

Tempat / Tanggal Lahir : Onan Simamora / 22 November 1993

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Alamat : Onan Simamora, Pagaran, Tapanuli Utara

Telepon / HP : - / 081269474827

Alamat Email : [email protected]

Pendidikan :

SD Negeri 173388 Pagaran SMP Negeri 1 Pagaran SMA Negeri 1 Pagaran

Universitas Sumatera Utara, Fakultas Ilmu Sosial dan Ilmu Politik, Departemen Ilmu Komunikasi.

Anak ke : 5 dari 5 bersaudara

Nama Orang Tua

Ayah : Tunggul Purba Ibu : Erita Hutasoit Saudara Kandung :

Ruth Purba Gonzales Purba

DAFTAR PUSTAKA

Bungin, Burhan. (2001). Metodologi Penelitian Sosial: Format Kuantitatif dan

Kualitatif. Surabaya: Airlangga University Press.

Dananjaja. (2011). Peranan Humas Dalam Perusahaan. Yoyakarta: Graha Ilmu.

Effendy, Onong Uchjana.(1992). Dinamika Komunikasi. Bandung: Remaja Rosdakarya.

Jefkins, Frank.(1992). Public Relations. Jakarta: Erlangga.

Jefkins, Frank dan Daniel Yadin.(2004). Public Relations. Jakarta: Erlangga.

Kasmir. (2006). Etika Customer service. Jakarta : PT RajaGrafindo Persada.

Kotler, Philip.(1997). Manajemen Pemasaran Analisis, Perencanaan,

Implementasi dan Pengendalianl. Jakarta: Erlangga.

Kriyantono, Rachmat. (2008). Teknik Praktis Riset Komunikasi. Jakarta: Kencana Prenada Media Group.

___________.(2011). Komunikasi Serba Ada Serba Makna. Jakarta: Kencana.

Moenir, A.S.(1998). Manajemen Pelayanan Umum, edisi I. Jakarta : Bumi Aksara.

Nawawi, Hadari.(1995). Metode Penelitian Sosial. Yogyakarta: UGM Press.

Rakhmat, Jalaludin.(2004). Metode Penelitian Komunikasi. Bandung: Remaja Rosdakarya.

Ruslan, Rosady.(1998). Manajemen Public Relations dan Media Komunikasi. Jakarta: PT. Raja Garfindo Persada.

Ruslan, Rosady,( 2003). Metode Penelitian Public Relations dan Komunikasi, Jakarta: PT Raja Grafindo Persada.

Singarimbun, Masri.(1995). Metode Penelitian Survai. Jakarta: LP3ES.

Sutojo, Siswanto.(2004). Membangun Citra Perusahaan. Jakarta: PT. Damar Mulia Pustaka.

Tjiptono, F. (2004). Prinsip-prinsip Total Quality Service. Yogyakarta: Penerbit Andi.

Tjiptono, F. (1997). Strategi Pemasaran. Yogyakarta: Penerbit Andi.

Widjaja, H A W.(2000). Ilmu Komunikasi Pengantar Studi, Jakarta: Rineka Cipta.

Sumber Lain:

Kamus Besar Bahasa Indonesia

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah pendekatan kuantitatif dengan studi korelasional, dimana peneliti mencari hubungan variabel penelitian. Metode korelasional digunakan untuk meneliti hubungan diantara variabel-variabel, serta bertujuan untuk meneliti sejauh mana variasi pada suatu faktor berkaitan dengan variasi pada faktor lain (Rakhmat, 2004: 27).

3.2 Deksripsi Lokasi Penelitian

Penelitian ini akan dilaksanakan di PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Medan.PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Medan berlokasi di Jl. Pemuda No. 12 Medan, Sumatera Utara.

A. SEJARAH BNI

Sebagai bank pertama yang dimiliki oleh Pemerintah Indonesia, PT Bank Negara Indonesia (Persero) Tbk yang berdiri pada tahun 1946 mengawali sejarahnya dengan menjalankan fungsi sebagai bank sentral sebagaimana tertuang dalam Peraturan Pemerintah Pengganti Undang-Undang No. 2/1946. Pada tahun 1955, ketika Pemerintah Indonesia mendirikan Bank Indonesia sebagai Bank Sentral, BNI beroperasi sebagai bank komersial.

Selanjutnya, peran BNI sebagai bank yang diberi mandat untuk memperbaiki ekonomi rakyat dan berpartisipasi dalam pembangunan nasional dikukuhkan oleh UU No. 17 Tahun 1968 tentang Bank Negara Indonesia 1946. Pada tahun 1992 bentuk hukum BNI diubah menjadi PT (Persero) sejalan dengan ketentuan Undang-Undang Perbankan. BNI merupakan bank BUMN (Badan Usaha Milik Negara) pertama yang menjadi perusahaan publik setelah mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1996.

proses rekapitalisasi oleh Pemerintah di tahun 1999, divestasi saham Pemerintah di tahun 2007, dan penawaran umum saham terbatas di tahun 2010. Saat ini, 60% saham-saham BNI dimiliki oleh Pemerintah Republik Indonesia, sedangkan 40% sisanya dimiliki oleh masyarakat, baik individu maupun institusi, domestik dan asing. BNI kini tercatat sebagai bank nasional terbesar ke-4 di Indonesia, dilihat dari total aset, total kredit maupun total dana pihak ketiga. Dalam memberikan layanan finansial secara terpadu, BNI didukung oleh sejumlah perusahaan anak, yakni Bank BNI Syariah, BNI Multifinance, BNI Securities, BNI Life Insurance, dan BNI Remittance. BNI menawarkan layanan penyimpanan dana maupun fasilitas pinjaman baik pada segmen korporasi, menengah, maupun kecil. Beberapa produk dan layanan terbaik telah disesuaikan dengan kebutuhan nasabah sejak kecil, remaja, dewasa, hingga pensiun.

Selanjutnya, peran BNI sebagai bank yang diberi mandat untuk memperbaiki ekonomi rakyat dan berpartisipasi dalam pembangunan nasional dikukuhkan oleh UU No. 17 Tahun 1968 tentang Bank Negara Indonesia 1946. Pada tahun 1992 bentuk hukum BNI diubah menjadi PT (Persero) sejalan dengan ketentuan Undang-Undang Perbankan. Di akhir tahun 2015, jumlah aset yang dimiliki BNI tercatat sebesar Rp508 triliun dan jumlah karyawan sebanyak 26.875 orang.

Jaringan layanan BNI tersebar sebagai berikut: - 15 Kantor Wilayah

- 169 Kantor Cabang

- 911 Kantor Cabang Pembantu - 545 Kantor Kas

- 105 Payment Point - 81 Layanan Gerak - 16.071 Mesin ATM - 1.826 outlet domestik

B. VISI DAN MISI BNI Visi

“Menjadi Lembaga Keuangan yang Unggul dalam Layanan dan Kinerja”.

Kebutuhan nasabah atas layanan keuangan harus diakui semakin beragam, berkembang, dan semakin kompleks. Perubahan kebutuhan nasabah tersebut sangat dipahami oleh pihak-pihak terkait pasar keuangan di Indonesia, baik dari pihak regulator, pemilik modal, maupun pelaku industri keuangan itu sendiri, sehingga masing-masing pihak terus berusaha mengembangkan dirinya untuk menjadi lebih baik dan bermanfaat terhadap kebutuhan masyarakat. BNI perlu memandang dirinya secara utuh bersama dengan perusahaan anak sehingga mampu memberikan layanan keuangan yang terintegrasi dan mampu memenuhi kebutuhan nasabahnya.

Peranan BNI untuk mendukung perekonomian Indonesia semakin strategis dengan munculnya inisiatif untuk melayani seluruh lapisan masyarakat dari Sabang sampai Merauke pada tahun 1960-an dengan memperkenalkan berbagai layanan perbankan seperti Bank Terapung, Bank Keliling, Bank Bocah dan Bank Sarinah. Tujuan utama dari pembentukan Bank Terapung adalah untuk melayani masyarakat yang tinggal di kepulauan seperti di Kepulauan Riau atau daerah yang sulit dijangkau dengan transportasi darat seperti Kalimantan. BNI juga meluncurkan Bank Keliling, yaitu jasa layanan perbankan di mobil keliling sebagai upaya proaktif untuk mendorong masyarakat menabung.

Segmentasi nasabah juga telah dibidik BNI sejak awal, diantaranya dengan membentuk:

1. Bank Sarinah dengan dirintisnya bank yang melayani khusus nasabah wanita yaitu di mana seluruh petugas bank adalah perempuan.

2. Bank Bocah yang memberikan edukasi kepada anak-anak agar memiliki kebiasaan menabung sejak dini. Pelayanan Bank Bocah dilakukan juga oleh anak-anak.

telah memiliki kantor layanan hampir di seluruh perguruan tinggi negeri maupun swasta terkemuka di Indonesia.

BNI menjadi lembaga keuangan yang unggul dalam layanan berarti BNI mampu melayani seluruh kebutuhan keuangan nasabah sebagai mitra keuangan sepanjang usia dengan menyediakan solusi keuangan yang menyeluruh, sedangkan BNI sebagai lembaga keuangan yang unggul dalam kinerja mempunyai arti bahwa BNI mampu memberikan nilai tambah kepada nasabah, investor, karyawan, komunitas dan industri. Dengan cita-cita yang demikian, maka layak untuk mengidamkan BNI yang unggul sebagai mitra keuangan sepanjang usia dengan menyediakan solusi keuangan yang menyeluruh.

Misi

a) Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama.

b) Meningkatkan nilai investasi yang unggul bagi investor.

c) Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan untuk berkarya dan berprestasi.

d) Meningkatkan kepedulian dan tanggung jawab kepada lingkungan dan komunitas.

e) Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik bagi industri.

C. BUDAYA PERUSAHAAN BNI

Prinsip 46 merupakan tata nilai budaya kerja BNI dan sebagai tonggak-tonggak perilaku teladan di BNI yang berlaku bagi seluruh Insan BNI dari jajaran Dewan Komisaris, Direksi, pemimpin sampai jajaran pegawai terendah dalam struktur organisasi, termasuk pegawai rekanan yang ditugaskan di BNI. Prinsip 46 merupakan akronim dari 4 Nilai Utama dan 6 Perilaku Utama Insan BNI. Kata ”Prinsip” merupakan akronim dari 4 Nilai Utama dan juga berarti ”kebenaran yang menjadi pokok dasar berpikir dan bertindak”.

1. Profesionalisme 2. Integritas

3. Orientasi Pelanggan 4. Perbaikan Tiada Henti

6 (Enam) Nilai Perilaku Utama Insan BNI

1. Meningkatkan Kompetensi dan Memberikan Hasil Terbaik 2. Jujur, Tulus dan Ikhlas

3. Disiplin, Konsisten dan Bertanggungjawab

4. Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis 5. Senantiasa Melakukan Penyempurnaan

6. Kreatif dan Inovatif

D. LOGO PERUSAHAAN BNI

Gambar 3.1

a. Huruf BNI

Huruf “BNI” dalam logo baru Bank Negara Indonesia ini berwarna turquoise. Rona ini menunjukkan otoritas, kekuatan, kekokohan, keunikan, dan gambaran yang lebih modern. Huruf “BNI” dibuat secara spesifik buat menghasilkan struktur yang orisinal dan unik.

b. Simbol “46”

Angka “46” dalam logo Bank Negara Indonesia merupakan sebuah simbolisasi dari tanggal berdirinya Bank Negara Indonesia (BNI). Angka itu pun sekaligus menunjukkan bahwa Bank Negara Indonesia merupakan bank nasional pertama di Indonesia. Dalam logo baru bank Negara Indonesia ini, angka “46” diposisikan secara diagonal dan menembus kotak berwarna jingga. Hal ini menggambarkan Bank Negara Indonesia yang baru dan

modern. c. Palet Warna

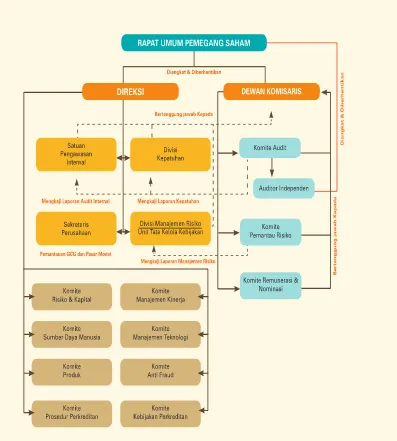

E. STRUKTUR ORGANISASI BNI

Gambar 3.2 Struktur Organisasi

Gambar 3.3

Struktur dan Mekanisme Tata Kelola Perusahaan

F. KEGIATAN USAHA BNI

BNI menjalankan usaha dan kegiatannya di bidang perbankan sesuai dengan Anggaran Dasar sebagaimana termaktub dalam Akta No. 35, tanggal 17 Maret 2015. Kegiatan utamanya adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit

3. Menerbitkan surat pengakuan utang

4. Membeli, menjual, atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabah (seperti wesel, surat pengakuan utang/kertas dagang lainnya, kertas perbendaharaan Negara, surat jaminan pemerintah, sertifikat Bank Indonesia, obligasi, surat dagang berjangka waktu, dan instrument surat berharga lainnya).

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah.

6. Menempatkan dana pada, meminjamkan dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10.Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11.Menyediakan pembiayaan dan/atau melakukan kegiatan lain termasuk melakukan kegiatan berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan Bank Indonesia.

12.Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

14.Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan.

15.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit, termasuk kegiatan kegagalan pembiayaan berdasarkan prinsip syariah dengan syarat harus menarik kembali penyertaannya sesuai dengan ketentuan yang ditetapkan Bank Indonesia.

16.Bertindak sebagai Pendiri Dana Pensiun dan Pengurus Dana Pensiun. 17.Melakukan kegiatan jasa keuangan, commercial banking, investment

banking lainnya.

18.Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundang-undangan.

Selain kegiatan usaha utama di atas, Perseroan dapat melakukan kegiatan usaha penunjang yang mendukung kegiatan usaha utama sepanjang tidak bertentangan dengan peraturan perundangundangan.

G. SEGMEN USAHA BNI

BNI menyediakan fasilitas kredit kepada masyarakat yang diberikan kepada pengusaha mikro, kecil, menengah dan korporasi atau lembaga keuangan lainnya di dalam dan di luar negeri. Berdasarkan anggaran dasar dan strategi yang dilakukan oleh perusahaan, kegiatan usaha BNI dibagi menjadi beberapa segmen usaha sebagai berikut.

1. Perbankan Bisnis

lembaga linkage yang telah feasible namun belum bankable. Kredit lainnya berupa Kredit kepada Lembaga Keuangan yang diberikan untuk diteruspinjamkan kepada enduser dalam bentuk aliansi strategis. Selain itu BNI menjadi salah satu bank yang dipercaya untuk menyalurkan kredit program pemerintah. BNI memberikan kredit berdasarkan 10 sektor ekonomi yaitu pertanian, perkebunan dan sarana pertanian, pertambangan, industri pengolahan, listrik, air dan gas, konstruksi, perdagangan, restoran dan hotel, pengangkutan, perdagangan, dan komunikasi, jasa-jasa dunia usaha, jasa-jasa sosial masyarakat, dan lain-lain. Selain menyediakan fasilitas kredit, BNI juga menyediakan fasilitas simpanan dalam bentuk produk seperti BNI Giro, BNI Deposito, dan BNI Taplus Bisnis. Dalam hal layanan, BNI menyediakan BNI Cash Management untuk mengelola transaksi finansial yang cepat sehingga proses bisnis nasabah menjadi lebih efisien.

2. Perbankan Konsumer

BNI fokus kepada nasabah ritel dan atau masyarakat umum. Berbagai macam pilihan produk dan layanan yang lengkap ditawarkan, meliputi kredit konsumer, simpanan nasabah, berbagai jenis jaringan elektronik, beragam pilihan kartu kredit dan kartu debit, layanan BNI Emerald bagi para nasabah priority

banking, produk non-bank seperti produk bancassurance dan produk investasi,

serta program pension yang menarik. BNI memahami adanya potensi pasar yang besar dalam perbankan konsumer, sehingga BNI tidak hanya mengembangkan berbagai produk dan layanan tetapi juga dapat menjadi “Lifetime Banking

Partner”. BNI berupaya untuk memahami keinginan nasabahnya dengan

sejak usia produktif yang dikelola oleh Dana Pensiun Lembaga Keuangan BNI (DPLK BNI). DPLK BNI merupakan dana pensiun yang terbesar di Indonesia saat ini. BNI juga selalu berupaya memberikan kemudahan, keamanan dan kenyamanan bagi nasabah dalam bertransaksi. Seluruh aktivitas transaksi mulai dari transfer hingga pembayaran tagihan dapat dilakukan dengan layanan

e-Banking yang terdiri dari BNI Internet e-Banking, BNI SMS e-Banking, BNI Phone

Banking dan BNI ATM. Saat ini BNI menyediakan lebih dari 16.000 terminal ATM di berbagai lokasi di seluruh Indonesia.

Nasabah BNI juga dapat bertransaksi di seluruh ATM yang tergabung di jaringan ATM LINK, ATM Bersama dan ATM Prima untuk tarik tunai, transfer

online antar bank dan cek saldo. Untuk layanan perbankan 24 jam, nasabah

dilayani BNI Call di 1500046. Untuk nasabah priority banking, BNI memiliki layanan Emerald Banking dengan petugas Relationship Manager yang didedikasikan untuk menunjang kenyamanan aktivitas perbankan nasabah, dilengkapi fasilitas layanan premium seperti concierge service untuk reservasi penerbangan, hotel, pengurusan bagasi hingga perjalanan selama ke luar negeri. BNI menyediakan kartu debit Emerald sebagai akses untuk menikmati segala fasilitas priority banking.

3. Perbankan Internasional & Tresuri

Perbankan Internasional memberikan layanan terlengkap dan menyeluruh bagi nasabah yang berkepentingan dengan perdagangan internasional. Sebagai satu-satunya bank yang dapat beroperasi secara penuh di beberapa negara, BNI didukung oleh 6 (enam) Kantor Cabang Luar Negeri yaitu Singapura, Tokyo, Hong Kong, London, New York, dan Seoul serta satu sub cabang di Osaka dan lebih dari 1.600 jaringan bank koresponden di 104 negara. Beberapa layanan perbankan internasional yang diberikan meliputi bisnis trade, remittance &

payment serta financial institution. BNI menghadirkan layanan internasional BNI

Smart Trade yang terdiri dari SKBDN (Surat Kredit Berdokumen Dalam Negeri), Impor, Ekspor, Standby LC, Bill Collecting Financing , Outward Documentary

Di samping trade dan remitansi, BNI juga aktif dalam aktivitas Financial

Institution melalui transaksi-transaksi bank to bank financing seperti LC UPAS

Financing, Risk Participation, Forfeiting, dan Bank Guarantee Under Counter

Guarantee. Perbankan Tresuri bertujuan untuk meningkatkan jangkauan

pemasaran produk tresuri dan mendekatkan layanan tresuri dengan nasabah.

Dengan didukung oleh Treasury Regional Area di 10 kota besar Indonesia, BNI berharap produkproduk tresuri seperti transaksi surat berharga, transaksi valuta asing, termasuk produk derivative seperti Today, Tom, Spot, Forex Swap, Forex

Forward, Deposit on Call, Money Market Account, Cross Currency Swap, Interest Rate Swap, Plain Vanilla Option, Repo Obligasi/Reverse Repo, Banknotes Trading dapat dimanfaatkan oleh nasabah yang ada di kota.

H. PRODUK DAN JASA BNI

1. Konsumer

a. Simpanan

(BNI Taplus, BNI Taplus Muda, BNI Tappa (Taplus Pegawai/ Taplus Anggota), BNI Tapma (Taplus Mahasiswa), BNI Haji, BNI Tapenas, BNI Taplus Anak, BNI Simpanan Pelajar, Tabunganku, BNI Giro, BNI Dollar, BNI Deposito, BNI Duo)

b. Pinjaman

(BNI Griya, BNI Griya Multiguna, BNI Fleksi, BNI Oto, BNI Cerdas, BNI Instan, BNI Wirausaha, BNI Kartu Tunai)

c. Kartu Kredit

(Kartu Kredit Reguler, Kartu Kredit Premium, Kartu Kredit Corporate, Kartu Kredit Bisnis, Kartu Kredit Affinity, Kartu Kredit Co-Branding) d. Kartu Debit

(Kartu Debit Reguler, Kartu Debit Premium) e. E-Banking

BNI Phone Banking, BNI Mobile Banking, BNI Layanan Gerak, BNI Debit Online, Tap Cash)

f. Jasa-Jasa

(Kiriman Uang Dalam Negeri atau BNI TRANSFER, Kiriman Uang Internasional, Safe Deposit Box, BNI Voucher Multiguna, Inkaso, BNI Surat Keterangan Bank, Traveller’s Cheque, Uang Kertas Asing,

Electronic Data Capture (EDC))

g. Simpanan Pensiun (BNI Simponi) h. Bancassurance

(In Branch & Telemarketing, Solusi Abadi Plus, Life Plan Multipro, B-Life Cash Pro, Prima Proteksi, Pro Maxima, Pro Medika, Blife Medplus, Rencana Pintar, Rencana Sehat)

2. Priority Banking a. Layanan Emerald

(BNI Emerald Card, BNI Visa Infinite Card, BNI Emerald Saving, Layanan BNI Emerald)

b. Produk Investasi

(BNI Supermarket Investment) c. Produk Asuransi

(In Branch & Telemarketing, Solusi Abadi Plus, BNI Life Multi Pro, BNI Life Cash Pro, Prima Proteksi, Pro Maxima, Pro Medika, Blife MedPlus, Rencana Pintar, Rencana Sehat)

d. E-Banking

3. Business Banking a. Bni Business Banking

(Local Corporate & Multinational Company 1, Local Corporate &

Multinational Company 2, Transactional Banking Services, Commercial & Small, Marketing Intelligence & Business Portfolio)

b. Sektor Industri

(Agribisnis, Telekomunikasi, Makanan & Minuman, Minyak Gas & Pertambangan, Industri Kimia, Konstruksi, Kelistrikan, Perdagangan Besar & Eceran)

c. Funding

(BNI Giro Non-Perorangan, Deposito Berjangka Perusahaan) d. Lending

(Kredit Modal Kerja, Kredit Investasi, Kredit Supply Chain, Kredit kepada Lembaga Keuangan (KKLK), Kredit Usaha Rakyat (KUR), Kredit Beragun Deposito Berjangka, BNI Wirausaha, Cash Collateral

Credit, Kredit Ekspor, Kredit Impor, Kredit Koperasi Primer, Kredit

Sindikasi, Kredit Ketahanan Pangan dan Energi (KKP-E), Kredit Program Revitalisasi Perkebunan- Pola Kemitraan)

e. Services

(Cash Management, Sindikasi, Agen Fasilitas (Facility Agent), Agen Jaminan (Security Agent), Agen Penampungan (Escrow Agent), Fund Services, Custody Service, Wali Amanat, Garansi Bank, Agen

Pembayaran (Paying Agent)

4. Internasional

a. Produk Trade Finance

(Import LC Issuance, Export LC Negotiation, Inward Documentary

Collection, Outward Documentary Collection, Shipping Guarantee, Trust Receipt, Advances Under Collection Bills, Open Account Financing, Bills Discounting, “UPAS” LC Refinancing, Standby

b. Produk Pinjaman

(Corporate Loan (Kredit Modal Kerja & Kredit Investasi), Kredit Term Loan, Overdraft Facility, Pembiayaan Trade, Kredit Sindikasi, Pembiayaan Proyek, Discount Bills, Loan on Bills, Housing Loan, Two

Steps & Channeling Loan kepada Perusahaan Lokal dari Indonesia)

c. Produk Jasa Ritel

(BNI Current Account, BNI Fixed Deposit, BNI SingPlus Saving

Account, BNI Simpanan Hong Kong Dollar, BNI Giro Hong Kong Dollar & US Dollar, Demand Deposits, Negotiable Deposits,

Remittance, Hospital Guarantee, Bank BNI Singapore | MAS Electronic Payment System (MEPS), Escrow Agent, Safe Deposit Box)

d. Produk Financial Institution

(Bank Guarantee based on Counter Guarantee, Confirm LC/SKBDN,

Nostro Account, Foreign Exchange, Forward Transaction, Swap Transaction, Penempatan Dana, Billateral Trade Financing, Risk

Participation & Forfaiting, Custodian Services, Bankers Acceptance,

Derivatif, Bank Notes, Plain Vanilla Option, Repo Obligasi/Reverse

Repo)

5. Tresuri

(Foreign Exchange, Forward Transaction, Swap Transaction,,

I. PENGHARGAAN DAN PRESTASI BNI

Kebutuhan nasabah atas layanan keuangan harus diakui semakin beragam, berkembang, dan semakin kompleks. Sehingga dalam salah satu misi BNI dan sekaligus misi pertama adalah memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama.

Dalam perjalanannya, BNI sangat memperhatikan pelayanan yang diberikan oleh

Customer service kepada seluruh nasabah dan beberapa penghargaan secara

khusus dalam bidang pelayanan Customer Service yang diterima antara lain:

1. 1st Best Customer service Commercial Bank dari Infobank 4 Juni 2015

2. Best Customer service – Mid Sized Inhouse Center in APAC 2015 (BronzeMedal Winner and Ranked #3) dari Contact Center World April 2015 3. Meraih 2 medali emas untuk katagori Best Analys Contact Center dan Best

Contact Center Support – HR serta medali perak untuk Best Customer servicein Mid- Size Inhouse dan Medali Perunggu untuk Best Help Desk dalam

ajang Contact Center World tingkat dunia yang diselengarakan di Las Vegas, Amerika Serikat pada tanggal 10-15 November 2014.

4. Tujuh penghargaan bergengsi dari 8 kategori kompetisi Contact Center World se-Asia Pacific di Singapura bagi BNI Contact Center Contact, 2-6 Juni 2014, 4 diantarnya memperoleh Peringkat Gold, yaitu Best Analyst, Best Contact

Center Support Professional HR, Best Help Desk, dan Best in Costumer Service.

BNI dalam pencapaian nawacita, salah satu cara untuk meningkatkan kualitas hidup manusia dan masyarakat Indonesia adalah dengan memperhatikan

Customer service yaitu memberikan pelatihan dalam rangka meningkatkan skill

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh nasabah di BNI Kantor Cabang Utama Medan. Dalam penarikan sampel penelitian, peneliti menggunakan teknik penarikan Accidental Sampling yaitu teknik penarikan sampel memilih siapa saja yang kebetulan dijumpai (Kriyantono, 2008: 160). Sampel dapat terpilih karena berada pada waktu, situasi dan tempat yang tepat. Dalam penelitian ini, peneliti menetapkan jumlah sampel sebanyak 30 responden, dengan pertimbangan waktu peneliti dan sarana prasarana yang tidak memungkinkan. Diharapkan penelitian ini dapat diselesaikan tepat pada waktunya.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang akan digunakan oleh peneliti antara lain: 1. Penelitian kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan cara mengumpulkan data-data dengan membaca dan mempelajari buku-buku literature serta sumber bacaaan yang relevan dengan masalah penelitian dan dapat mendukung penelitian.

2. Wawancara

Karena penelitian ini bersifat korelasional, penyusunan angket menggunakan “Projective Questioner Model” atau “Closed-Ended Questioner”, yaitu model pertanyaan yang diajukan kepada responden dengan cara memilih jawaban yang disediakan (Danandjaja, 2012: 62).

3.5 Teknik Analisis Data

3.5.1 Analisis Tabel Tunggal

Analisis Tabel Tunggal adalah analisis yang dilakukan dengan membagikan varibel-variabel penelitian ke dalam jumlah frekuensi dan persentasi setiap kategori (Singarimbun, 1995: 266).

3.5.2 Analisis Tabel Silang

Merupakan salah satu teknik yang dipergunakan untuk menganalisis dan mengetahui variabel yang satu memiliki hubungan dengan yang lainya. Sehingga dapat diketahui apakah variabel tersebut bernilai positif atau negatif (Singarimbun, 1995: 273).

3.5.3 Uji Hipotesis

Uji hipotesis adalah salah satu fungsi untuk menyederhanakan data sehingga mudah dibaca dan diinterpretasikan, juga dipakai untuk menguji hipotesis. Analisis hubungan adalah analisis yang menggunakan uji statistik inferensial dengan tujuan untuk melihat derajat hubungan diantara dua variabel. Kekuatan hubungan yang menunjukkan derajat hubungan ini disebut koefisien asosiasi (korelasi). Dalam penelitian ini, variabel-variabel yang diukur terdapat dalam skala ordinal. Sesuai dengan pedoman penggunaan test statistik yang berlaku, pengujian hipotesis yang bersekala ordinal dapat dilakukan dengan test statistik Spearman (Spearman’s Rho-Order Correlation). Rumus koefisien korelasinya adalah (Kriyantono, 2008: 169):

���= � − �∑�²

�(��− �)

Keterangan:

Rho = koefisien korelasi rank-order

d = perbedaan antara pasangan jenjang

Σ = sigma atau jumlah

N = jumlah individu dalam sampel 1 = bilangan konstanta

Spearman Rho Koefisien adalah metode untuk menganalisis data dan untuk

melihat hubungan antara variabel yang sebenarnya dengan skala ordinal (Kriyantono, 2008: 170).

Jika rho < 0, maka hipotesis ditolak Jika rho > 0, maka hipotesis diterima

Selanjutnya, untuk mengatur kekuatan derajat hubungan digunakan nilai koefisien korelasi sebagai berikut (Kriyantono, 2008: 170), yaitu:

≤0,20 = hubungan rendah sekali; lemah sekali

0,20 – 0,39 = hubungan rendah tapi pasti 0,40 – 0,70 = hubungan yang cukup berarti 0,71 – 0,90 = hubungan yang tinggi; kuat

≥ 0,90 = hubungan yang sangat tinggi; kuat sekali; dapat diandalkan

Berdasarkan nilai rs hitung maka dapat diketahui besar kekuatan prediksi dari penelitian yang disebut Uji Determinan Korelasi, dengan rumus (Kriyantono, 2008: 171):

KP = (rs)² x 100% Keterangan:

BAB IV

HASIL DAN PEMBAHASAN

4.1 Tahap Pelaksanaan Penelitian

Setelah kuesioner dibagikan dan diisi oleh seluruh responden, tahap selanjutnya adalah pengolahan data. Adapun tahapan yang dilakukan peneliti dalam pengolahan data adalah sebagai berikut:

1. Editing

Pada tahap ini, peneliti melakukan pengecekan pada kuesioner yang dikembalikan pada peneliti untuk melihat apakah ada kuesioner yang tidak valid atau tidak dapat digunakan.

2. Penomoran kuesioner

Dalam tahap kedua ini, peneliti kembali memberi nomor pada kuesioner yang telah dicek pada tahap pertama. Penomoran hanya diberikan pada kuesioner yang valid atau dapat digunakan, yaitu kuesioner yang diisi secara lengkap oleh responden.

3. Coding

Proses pemindahan jawaban-jawaban responden ke kotak-kotak kode yang telah disediakan dalam kuesioner dalam bentuk angka.

4. Inventarisasi variabel

Data mentah yang diperoleh dimasukkan kedalam lembar FC (fortran

cobol) sehingga memuat seluruh data dalam satu kesatuan.

5. Tabulasi data

Pada tahap ini data FC dimasukkan kedalam tabel, dimana penulis menggunakan cara manual dan program Microsoft Excel 2007 dan IBM

SPSS Statistics 21. Tabulasi ini terbagi atas dua bagian, yakni tabulasi

tunggal dan tabulasi silang. Sebaran data dalam tabel meliputi kategori frekuensi, persentase dan selanjutnya dianalisa.

6. Uji Hipotesis

4.2 Analisis Tabel Tunggal

Analisis Tabel Tunggal adalah analisis yang dilakukan dengan membagikan varibel-variabel penelitian ke dalam jumlah frekuensi dan persentasi setiap kategori (Singarimbun, 1995: 266).

4.2.1 Karakteritik Responden

Karakteristik responden perlu disajikan untuk mengetahui latar belakang responden. Karakteristik yang dipakai adalah jenis kelamin, usia dan pendidikan.

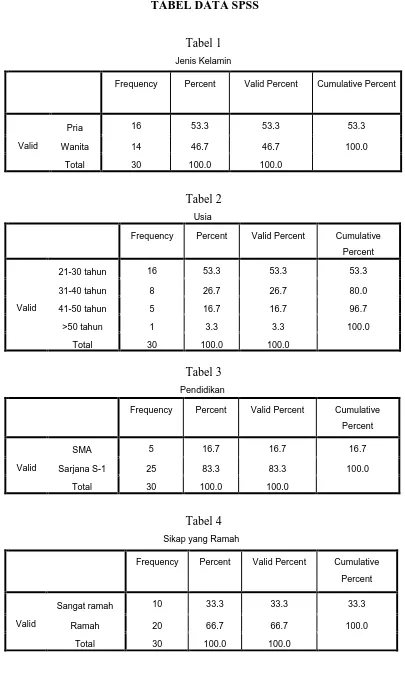

Tabel 4.1 Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid

Pria 16 53.3 53.3 53.3

Wanita 14 46.7 46.7 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P1)

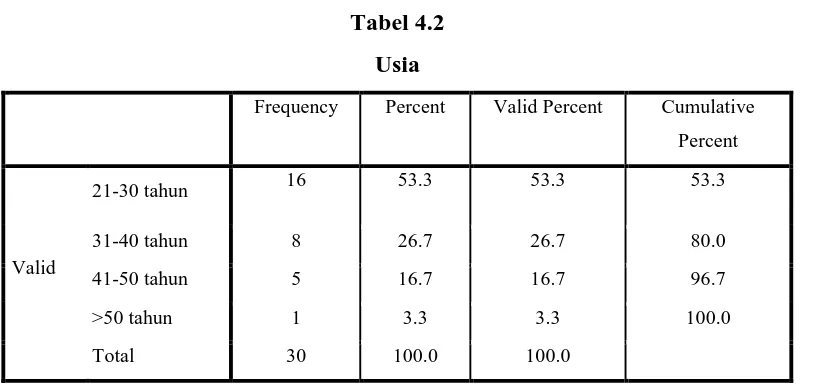

Tabel 4.2 Usia

Frequency Percent Valid Percent Cumulative Percent

Sumber: Data Primer Penelitian (P2)

Tabel 4.2 menjelaskan usia responden saat melakukan transaksi perbankan di lokasi penelitian. Dapat dilihat bahwa usia responden yang paling banyak adalah usia 21-30 tahun sebanyak 16 orang (53,3%), kemudian usia 31-40 tahun sebanyak 8 orang (26,7%), sedangkan responden yang berusia 41-50 tahun ada sebanyak 5 orang (16,7%) dan responden yang berusia >50 tahun sebanyak 1 orang (3,3%). Responden yang berusia 21-30 tahun merupakan rentang usia yang muda dan sekaligus masa produktif. Keperluan seperti membuka rekening baru, pencetakan buku rekening, pemindahbukuan, kehilangan ATM dan berbagai keperluan lainnya. Hal tersebut menjadikan rentang usia 21-30 tahun paling banyak peneliti temui selama melakukan penelitian. Sehingga dapat disimpulkan bahwa mayoritas responden dalam penelitian ini berusia 21-30 tahun dengan persentase sebesar 53,3% atau sebanyak 16 orang responden.

Tabel 4.3 Pendidikan

Frequency Percent Valid Percent Cumulative Percent

Valid

SMA 5 16.7 16.7 16.7

Sarjana S-1 25 83.3 83.3 100.0

Total 30 100.0 100.0

Tabel 4.3 menjelaskan pendidikan terakhir responden. Dapat dilihat bahwa dari 30 responden dalam penelitian ini, pendidikan terakhir responden yang paling banyak adalah pendidikan Sarjana S-1 sebanyak 25 orang (83,3%) dan pendidikan SMA sebanyak 5 orang (16,7%).

Sehingga dapat disimpulkan mayoritas responden dalam penelitian ini adalah lulusan Strata 1. Hal ini dapat disebabkan oleh lokasi penelitian yang terletak di kawasan perkantoran Jalan Pemuda.

4.2.2 Pelayanan Customer service

Tabel 4.4 Sikap yang Ramah

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat ramah 10 33.3 33.3 33.3

Ramah 20 66.7 66.7 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P4)

Tabel 4.4 menjelaskan jawaban responden terhadap pertanyaaan mengenai sikap ramah yang ditunjukkan oleh customer service kepada nasabah. Dari 30 responden dalam penelitian ini, dapat dilihat bahwa sebanyak 20 orang (66,7%) menyatakan sikap yang ditunjukkan oleh customer service kepada nasabah adalah sikap yang ramah dan 10 orang (33,3%) menyatakan sikap yang ditunjukkan oleh

customer service kepada nasabah adalah sangat ramah.

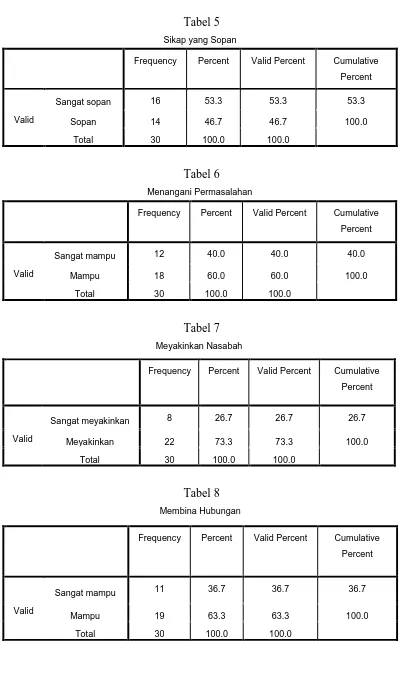

Tabel 4.5 Sikap yang Sopan

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat sopan 16 53.3 53.3 53.3

Sopan 14 46.7 46.7 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P5)

Tabel 4.5 menjelaskan jawaban responden terhadap pertanyaan mengenai sikap yang ditunjukkan oleh customer service saat berbicara kepada nasabah. Dari 30 responden dalam penelitian, dapat dilihat dari tabel diatas sebanyak 16 orang (53,3%) menyatakan bahwa sikap yang ditunjukkan oleh customer service saat berbicara kepada nasabah adalah sangat sopan dan sebanyak 14 orang (46,7%) menyatakan sikap yang ditunjukkan oleh customer service saat berbicara kepada nasabah adalah sopan.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa sikap yang ditunjukkan oleh customer service adalah sikap yang sangat sopan saat berbicara dengan nasabah BNI. Hal ini ditunjukkan dengan persentase sebesar 53,3% atau dijawab oleh sebanyak 16 orang responden.

Tabel 4.6

Menangani Permasalahan

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat mampu 12 40.0 40.0 40.0

Mampu 18 60.0 60.0 100.0

Total 30 100.0 100.0

Tabel 4.6 menjelaskan tanggapan responden terhadap pertanyaan mengenai kemampuan customer service dalam menangani permasalahan perbankan yang dialami oleh nasabah. Dari 30 responden dalam penelitian, sebanyak 18 orang (60 %) menyatakan bahwa customer service mampu menangani permasalahan perbankan yang dialami nasabah dan sebanyak 12 orang (40%) menyatakan customer service sangat mampu menangani permasalahan perbankan yang dialami oleh nasabah.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa kemampuan

customer service dalam menangani permasalahan perbankan yang dialami oleh

nasabah mendapatkan hasil mampu bagi nasabah BNI. Hal ini ditunjukkan dengan persentase sebesar 60% atau dijawab oleh sebanyak 18 orang responden.

Tabel 4.7 Meyakinkan Nasabah

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat meyakinkan 8 26.7 26.7 26.7

Meyakinkan 22 73.3 73.3 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P7)

Tabel 4.7 menjelaskan tanggapan responden terhadap pertanyaan mengenai kemampuan customer service dalam meyakinan nasabahnya agar tetap bergabung dan bekerjasama. Sebanyak 22 orang (73,3%) memberikan jawaban bahwa customer service meyakinkan dan 8 orang (26,7%) memberikan jawaban bahwa customer service sangat meyakinkan.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa kemampuan

customer service dalam meyakinan nasabahnya agar tetap bergabung dan

Tabel 4.8 Membina Hubungan

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat mampu 11 36.7 36.7 36.7

Mampu 19 63.3 63.3 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P8)

Tabel 4.8 menjelaskan tanggapan responden terhadap pertanyaan mengenai kemampuan customer service dalam membina hubungan yang baik dengan nasabahnya. Sebanyak 19 orang (63,3%) menyatakan customer service mampu dan sebanyak 11 orang (36,7%) menyatakan customer service sangat mampu. Dari distribusi frekuensi diatas dapat disimpulkan bahwa kemampuan

customer service dalam membina hubungan yang baik dengan nasabah

mendapatkan hasil mampu bagi nasabah BNI. Hal ini ditunjukkan dengan persentase sebesar 63,3% atau dijawab oleh sebanyak 19 orang responden.

Tabel 4.9

Menyampaikan Informasi

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat baik 13 43.3 43.3 43.3

Baik 17 56.7 56.7 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P9)

informasi dan sebanyak 13 orang (43,3%) memberikan jawaban bahwa customer

service sangat baik dalam menyampaikan informasi.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa kemampuan

customer service dalam menyampaikan informasi kepada nasabah mendapatkan

hasil baik bagi nasabah BNI. Hal ini ditunjukkan dengan persentase sebesar 56,7% atau dijawab oleh sebanyak 17 orang responden.

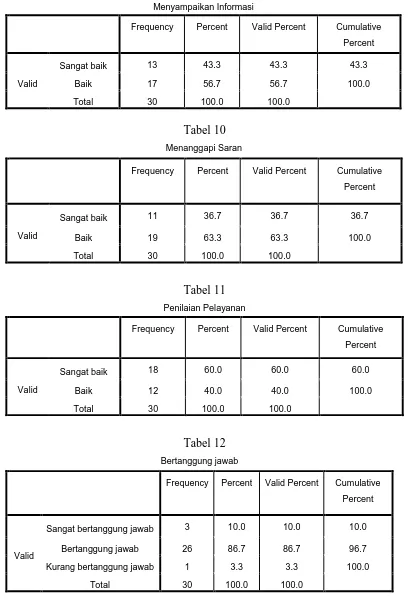

Tabel 4.10 Menanggapi Saran

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat baik 11 36.7 36.7 36.7

Baik 19 63.3 63.3 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P10)

Tabel 4.10 menjelaskan tanggapan responden terhadap pertanyaan mengenai sikap customer service dalam menanggapi saran dan masukan dari nasabah. Dari 30 responden, dapat dilihat sebanyak 19 orang (63,3%) memberikan tanggapan baik mengenai sikap customer service dalam menanggapi saran dan masukan dari nasabah, kemudian sebanyak 11 orang (36,7%) memberikan tanggapan sangat baik mengenai sikap customer service dalam menanggapi saran dan masukan dari nasabah.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa sikap customer

service dalam menanggapi saran dan masukan dari nasabah BNI adalah baik. Hal

4.2.3 Citra Perusahaan

Tabel 4.11 Penilaian Pelayanan

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat baik 18 60.0 60.0 60.0

Baik 12 40.0 40.0 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P11)

Tabel 4.11 menjelaskan tanggapan nasabah terhadap pertanyaan mengenai penilaian pelayanan yang diberikan oleh customer service kepada nasaba. Dari 30 responden, sebanyak 18 orang (60%) memberikan penilaian sangat baik terhadap pelayanan yang diberikan oleh customer service. Kemudian sebanyak 12 orang (40%) memberikan penilaian baik terhadap pelayanan yang diberikan oleh

customer service.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa penilaian nasabah terhadap pelayanan yang diberikan oleh customer service adalah sangat baik. Hal ini ditunjukkan dengan persentase sebesar 60% atau dijawab oleh sebanyak 18 orang responden.

Tabel 4.12 Bertanggung jawab

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat bertanggung jawab 3 10.0 10.0 10.0

Bertanggung jawab 26 86.7 86.7 96.7

Kurang bertanggung jawab 1 3.3 3.3 100.0

Total 30 100.0 100.0

Tabel 4.12 menjelaskan tanggapan nasabah terhadap sikap bertanggung jawab seorang customer service terhadap setiap complaint yang diajukan oleh nasabah. Dapat dilihat dari 30 responden dalam penelitin, sebanyak 26 orang (86,7%) menyatakan bahwa customer service bertanggung jawab terhadap setiap

complaint yang diajukan oleh nasabah. Sebanyak 3 orang (10%) menyatakan

bahwa customer service sangat bertanggung jawab terhadap setiap complaint yang diajukan oleh nasabah. Kemudian 1 orang (3,3%) menyatakan bahwa customer

service kurang bertanggung jawab terhadap setiap complaint yang diajukan oleh

nasabah.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa customer service bertanggung jawab terhadap setiap complaint yang diajukan oleh nasabah. Hal ini ditunjukkan dengan persentase sebesar 86,7% atau dijawab oleh sebanyak 26 orang responden.

Tabel 4.13

Kepuasan dari Kerjasama

Frequency Percent Valid Percent Cumulative Percent

Valid

Sangat puas 8 26.7 26.7 26.7

Puas 22 73.3 73.3 100.0

Total 30 100.0 100.0

Sumber: Data Primer Penelitian (P13)

Tabel 4.13 menjelaskan kepuasan nasabah dari kerjasama yang dibina oleh

customer service dengan nasabahnya. Dari 30 responden dalam penelitian,

sebanyak 22 orang (73,3%) menyatakan puas dengan kerjasama yang dibina oleh

customer service dan sebanyak 8 orang (26,7%) menyatakan sangat puas dengan

kerjasama yang dibina oleh customer service. Dari distribusi frekuensi diatas dapat disimpulkan bahwa nasabah puas dengan kerjasama yang dibina oleh

customer service. Hal ini ditunjukkan dengan persentase sebesar 73,3% atau

Tabel 4.14

Mengetahui Produk-produk

Frequency Percent Valid Percent Cumulative Percent

Sumber: Data Primer Penelitian (P14)

Tabel 4.14 menjelaskan ketertarikan nasabah untuk mengetahui produk-produk yang ditawarkan oleh customer service. Dari 30 responden dalam penelitian, sebanyak 16 orang (53,3%) memberikan jawaban tertarik untuk mengetahui produk-produk yang ditawarkan oleh customer service, sebanyak 9 orang (30%) memberikan jawaban kurang tertarik untuk mengetahui produk-produk yang ditawarkan oleh customer service. Kemudian sebanyak 5 orang (16,7%) memberikan jawaban sangat tertarik untuk mengetahui produk-produk yang ditawarkan oleh customer service.

Dari distribusi frekuensi diatas dapat disimpulkan bahwa nasabah tertarik untuk mengetahui produk-produk yang ditawarkan oleh customer service. Hal ini ditunjukkan dengan persentase sebesar 53,3% atau dijawab oleh sebanyak 16 orang responden.

Tabel 4.15

Menggunakan Produk-produk

Frequency Percent Valid Percent Cumulative Percent

Tabel 4.15 menjelaskan kesediaan nasabah untuk menggunakan produk-produk yang ditawarkan oleh customer service. Dari 30 responden dalam penelitian, sebanyak 14 orang (46,7%) menyatakan berminat untuk menggunakan produk-produk yang ditawarkan oleh customer service. Sebanyak 14 orang (46,7%) menyatakan kurang berminat untuk menggunakan produk-produk yang ditawarkan oleh customer service. Kemudian sebanyak 2 orang (6,7%) menyatakan sangat berminat untuk menggunakan produk-produk yang ditawarkan oleh customer service.

Dari distribusi frekuensi diatas dapat dilihat bahwa jumlah responden yang berminat dan yang kurang berminat adalah sama, akan tetapi ada dua (2) orang responden yang menyatakan sangat berminat sehingga kesimpulan yang didapat adalah nasabah berminat untuk menggunakan produk-produk yang ditawarkan oleh customer service.

4.3 Analisis Tabel Silang

Penyajian analisa tabel silang ini bertujuan untuk melihat hubungan antara pengaruh pelayanan customer service terhadap citra perusahaan di kalangan nasabah Bank BNI Kantor Cabang Utama Jalan Pemuda Medan. Tidak seluruh item pertanyaan dari variabel x dan variabel y disilangkan dan dianalisa dalam bentuk tabel silang. Peneliti hanya menampilkan item-item penting variabel tersebut.

Kumpulan data yang akan disajikan dan dianalisis dalam tabel silang ini terdiri dari:

1. Hubungan antara kemampuan customer service dalam menangani permasalahan nasabah terhadap penilaian pelayanan yang diberikan oleh

customer service.

2. Hubungan antara kemampuan customer service dalam membina hubungan dengan nasabah terhadap kepuasan nasabah atas kerjasama yang dibina oleh customer service.

Hasil analisa tabel silang tersebut dipaparkan pada tabel berikut: Tabel 4.16

Hubungan antara kemampuan customer service dalam menangani permasalahan nasabah terhadap penilaian pelayanan yang diberikan oleh

customer service.

Menangani Permasalahan * Penilaian Pelayanan Crosstabulation

Penilaian Pelayanan Total

Sangat

% within Penilaian Pelayanan 44.4% 33.3% 40.0%

% of Total 26.7% 13.3% 40.0%

% within Penilaian Pelayanan 55.6% 66.7% 60.0%

% of Total 33.3% 26.7% 60.0%

% within Penilaian Pelayanan 100.0% 100.0% 100.0%

% of Total 60.0% 40.0% 100.0%

Tabel 4.16 diatas menjelaskan hubungan antara kemampuan customer

service dalam menangani permasalahan nasabah terhadap penilaian pelayanan

yang diberikan oleh customer service. Dari 30 responden, sebanyak 18 responden memberikan penilaian sangat baik dan 12 responden menyatakan baik. Sebaran data tentang tanggapan nasabah mengenai kemampuan customer service dalam menangani permasalahan nasabah, sebanyak 18 responden menyatakan customer

service mampu dalam menangani permasalahan nasabah dan sebanyak 12

responden menyatakan customer service sangat mampu dalam menangani permasalahan nasabah.

Berdasarkan data-data diatas dapat diketahui bahwa terdapat hubungan antara kemampuan customer sevice dalam menangani permasalahan nasabah guna mempengaruhi tanggapan nasabah terhadap penilaian pelayanan yang diberikan oleh customer service. Karena sebagian besar responden menyatakan bahwa penilaian pelayanan yang diberikan oleh customer service adalah mampu dalam menangani permasalahan nasabah, maka yang dibahas hanyalah yang menjawab mampu.

Sangat mampu = 8

30× 100% = 26,66%

Mampu = 12

30× 100% = 40%

Kurang mampu = 0

30× 100% = 0%

Tidak mampu = 0

30× 100% = 0%

Tabel 4.17

Hubungan antara kemampuan customer service dalam membina hubungan yang baik dengan nasabah terhadap kepuasan nasabah atas kerjasama yang

dibina oleh customer service.

Membina Hubungan * Kepuasan dari Kerjasama Crosstabulation

Kepuasan dari

% within Kepuasan dari Kerjasama

% within Kepuasan dari Kerjasama

% within Kepuasan dari Kerjasama

100.0% 100.0% 100.0%

% of Total 26.7% 73.3% 100.0%

Tabel 4.17 diatas menjelaskan hubungan antara kemampuan customer

service dalam membina hubungan yang baik dengan nasabah terhadap kepuasan

nasabah atas kerjasama yang dibina oleh customer service. Dari 30 responden, sebanyak 22 responden menyatakan puas dan sebanyak 8 responden menyatakan sangat puas. Sebaran data tentang tanggapan nasabah mengenai kemampuan

customer service dalam membina hubungan yang baik dengan nasabah, sebanyak

19 responden menyatakan customer service mampu membina hubungan baik dengan nasabah dan sebanyak 11 responden menyatakan bahwa customer service sangat mampu dalam membina hubungan yang baik dengan nasabah.

Berdasarkan data-data diatas dapat diketahui bahwa terdapat hubungan antara kemampuan customer sevice dalam membina hubungan yang baik dengan nasabah guna mempengaruhi tanggapan nasabah terhadap kepuasan nasabah atas kerjasama yang dibina oleh customer service. Karena sebagian besar responden menyatakan bahwa kepuasan nasabah atas kerjasama yang dibina oleh customer

service adalah mampu dalam membina hubungan yang baik dengan nasabah, maka

yang dibahas hanyalah yang menjawab mampu.

Sangat mampu = 5

30× 100% = 16,66%

Mampu = 17

30× 100% = 56,66%

Kurang mampu = 0

30× 100% = 0%

Tidak mampu = 0

30× 100% = 0%

Berdasarkan data diatas dapat kita lihat bahwa persentase responden yang menyatakan bahwa kepuasan nasabah atas kerjasama yang dibina oleh customer

service adalah mampu dalam membina hubungan yang baik dengan nasabah

Tabel 4.18

Hubungan antara kemampuan customer service dalam menyampaikan informasi kepada nasabah terhadap ketertarikan nasabah untuk mengetahui

produk-produk yang ditawarkan oleh customer service.

Sumber: Data Primer Penelitian (P9 & P14)

Menyampaikan Informasi * Mengetahui Produk-produk Crosstabulation Mengetahui Produk-produk Total

Tabel 4.18 diatas menjelaskan hubungan antara kemampuan customer

service dalam menyampaikan informasi kepada nasabah terhadap ketertarikan

nasabah untuk mengetahui produk-produk yang ditawarkan oleh customer service. Dari 30 responden, sebanyak 16 responden menyatakan tertarik, sebanyak 9 responden menyatakan kurang tertarik dan sebanyak 5 responden menyatakan sangat tertarik. Sebaran data tentang tanggapan nasabah mengenai kemampuan

customer service dalam menyampaikan informasi kepada nasabah, sebanyak 17

responden menyatakan bahwa customer service baik dalam menyampaikan informasi kepada nasabah dan sebanyak 13 responden menyatakan bahwa

customer service sangat baik dalam menyampaikan informasi kepada nasabah.

Berdasarkan data-data diatas dapat diketahui bahwa terdapat hubungan antara kemampuan customer sevice dalam menyampaikan informasi kepada nasabah guna mempengaruhi tanggapan nasabah terhadap ketertarikan nasabah untuk mengetahui produk-produk yang ditawarkan oleh customer service. Karena sebagian besar responden menyatakan bahwa ketertarikan nasabah untuk mengetahui produk-produk yang ditawarkan adalah customer service baik dalam menyampaikan informasi kepada nasabah, maka yang dibahas hanyalah yang menjawab baik.

Sangat baik = 7

30× 100% = 21%

Baik = 9

30× 100% = 30%

Kurang baik = 0

30× 100% = 0%

Tidak baik = 0

30× 100% = 0%

4.4 Uji Hipotesis

Uji hipotesis dalam penelitian ini akan dilakukan dengan menghitung koefisien korelasi antara dua variabel. Koefisien korelasi merupakan suatu alat ukur yang menggunakan nilai atau angka untuk menentukan tingkat keeratan hubungan antara dua variabel atau lebih. Perhitungan koefisien korelasi dalam penelitian ini akan menggunakan metode Spearman’s Rho. Sementara untuk melihat keeratan hubungan antara dua variabel akan digunakan skala Guilford.

Selanjutnya akan dilakukan pengujian signifikansi untuk menentukan apakah hipotesis awal ditolak ataukah diterima. Pengujian signifikansi memiliki ketentuan sebagai berikut:

Jika p<α, maka hubungannya signifikan dan Ho ditolak Jika p>α, maka hubungannya tidak signifikan dan Ho diterima

Tingkat presisi (α) yang digunakan dalam penelitian ini adalah 0,1, dengan

hipotesis sebagai berikut:

Ha : Terdapat hubungan antara pelayanan Customer service dengan peningkatan citra perusahaan.

Ho : Tidak terdapat hubungan antara pelayanan Customer service dengan peningkatan citra perusahaan.

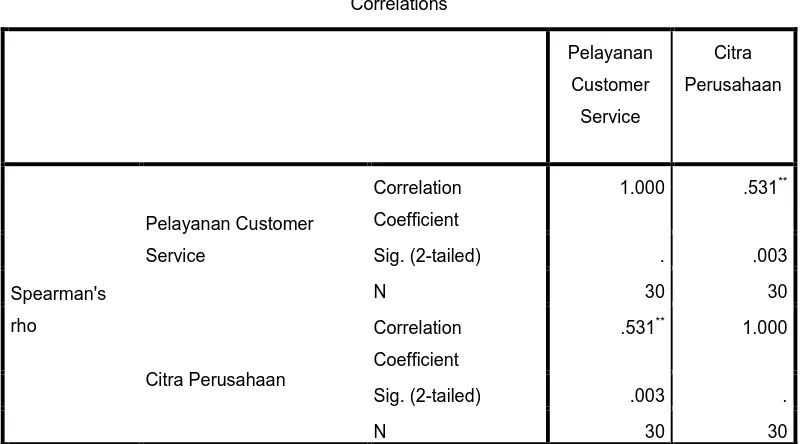

Tabel 4.19

Hasil Uji Korelasi Spearman

Correlations

Correlation Coefficient 1.000 .531**

Sig. (2-tailed) . .003

N 30 30

Citra Perusahaan

Correlation Coefficient .531** 1.000

Sig. (2-tailed) .003 .

N 30 30

Berdasarkan hasil korelasi Spearman pada tabel 4.19 di atas, maka diketahui besar korelasi koefisien Spearman (rho) adalah 0,531.

Uraian:

1. Pada perhitungan koefisien korelasi dengan menggunakan metode Spearman’s Rho, diperoleh koefisien korelasi sebesar 0,531. Angka tersebut menunjukkan kuatnya hubungan antara variabel X dan variabel Y. Menurut skala Guilford, angka 0,531 (terletak pada kelas 0,40 – 0,70) yang berarti menunjukkan hubungan yang cukup berarti antara kedua variabel dalam penelitian. Sementara nilai koefisien korelasi yang positif (+) menunjukkan adanya hubungan yang searah antara variabel X dan Y. Dengan demikian, dapat disimpulkan bahwa terdapat hubungan yang cukup berarti dan searah antara pelayanan customer service dengan citra perusahaan di kalangan nasabah Bank BNI Kantor Cabang Utama Medan. 2. Signifikansi atau nilai penerimaan hasil korelasi Spearman’s Rho dapat

diuji dengan menyusun hipotesis sebagai berikut: Ha: terdapat hubungan antara kedua variabel. Ho: tidak terdapat hubungan antara kedua variabel 3. Dasar pengambilan keputusan signifikansi:

Jika p<α, maka hubungannya signifikan dan Ho ditolak Jika p>α, maka hubungannya tidak signifikan dan Ho diterima

Sedangkan untuk peramalan indeks korelasi yang menentukan besar hubungan variabel X (pelayanan customer service) terhadap variabel Y (citra perusahaan), digunakan rumus Koefisien Determinasi atau Koefisien

Penentu (Kp) sebagai berikut:

KP = (rs)²×100% KP = (0,531)²×100%

KP =0,2819×100%

KP =28,19%

Dari perhitungan di atas, maka dapat disimpulkan bahwa kekuatan pengaruh variabel X terhadap variabel Y dalam penelitian ini adalah sebesar 28,19%, dan terdapat sebesar 71,81% faktor-faktor lainnya yang mempengaruhi variabel Y yang tidak diukur dalam penelitian ini.

4.5 Pembahasan

Untuk meningkatkan citra perbankan, maka bank perlu menyiapkan karyawan yang mampu menangani keinginan dan kebutuhan nasabahnya. Karyawan yang diharapkan dapat melayani keinginan dan kebutuhan nasabah ini adalah Customer service atau CS (Kasmir, 2006: 180). Customer service adalah petugas public relations yang kegiatannya diarahkan kepada menciptakan hubungan kepada pemakai jasa atau publik konsumen atau dalam kajian Ilmu Komunikasi disebut dengan Hubungan dengan Publik Pelanggan (Costumer

relations). Sebagai petugas yang berinteraksi langsung dengan nasabah dan

memberikan pelayanan perbankan, maka Customer service sangat berperan dalam pembentukan persepsi dan penilaian nasabah akan citra perusahaan Bank BNI Kantor Cabang Utama Medan. Citra positif terhadap perusahaan akan terwujud jika Customer service mampu menjaga kepercayaan nasabah melalui pelayanan yang diberikan.

diterima, dan Hipotesis Nol (Ho): Tidak Terdapat hubungan antara pelayanan

customer service dengan peningkatan citra perusahaan Bank BNI Kantor Cabang

Utama Medan, ditolak.

Berdasarkan skala Guilford, hubungan yang terdapat antara kedua variabel penelitian berada pada skala 0,40-070, mengindikasikan hubungan yang ada cukup berarti. Kemudian untuk mengetahui tingkat signifikan hasil hipotesis tersebut, dilakukan dengan membandingkan probabilitas dengan nilai probabilitas 0,005. Maka diperoleh hasil 0,003 < 0,005 yang menunjukkan signifikansi, maka dinyatakan bahwa hubungannya signifikan. Artinya pelayanan customer service memiliki hubungan dalam meningkatkan citra perusahaan Bank BNI Kantor Cabang Utama Medan. Tingkat signifikan tergantung dari ada tidaknya hubungan antara variabel X dan Y.

Peneliti juga mencari besarnya kekuatan pengaruh yang ditimbulkan oleh variabel X terhadap variabel Y dan diperoleh hasil 28,19%. Hal ini menunjukkan bahwa besarnya pengaruh pelayanan customer service terhadap perubahan persepsi nasabah Bank BNI Kantor Cabang Utama Medan akan hal-hal yang berhubungan dengan peningkatan citra perusahaan adalah sebesar 28,19 %, sedangkan 71,81% dipengaruhi oleh faktor-faktor lain diluar kegiatan customer

service seperti pengalaman pribadi, karakter nasabah, latar belakang

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan pengujian dan analisis data yang telah dilakukan sesuai dengan langkah-langkah yang dituntut dan dilaksanakan, maka penelitian tentang “Pengaruh Customer service Terhadap Citra Perusahaan di Kalangan Nasabah Bank BNI Kantor Cabang Utama Medan” ini menghasilkan kesimpulan sebagai berikut :

1. Pelaksanaan kegiatan pelayanan customer service terhadap peningkatan citra perusahaan dapat dikatakan berhasil karena mayoritas nasabah Bank BNI Kantor Cabang Utama Medan memberikan tanggapan yang positif terhadap pelayanan yang diberikan oleh customer service.

2. Berdasarkan hasil uji hipotesis yang dilakukan dengan menggunakan rumus koefisien korelasi rank sperman diperoleh hasil koefisien korelasi

rho sebesar 0,531% , maka terdapat hubungan yang cukup berarti antara

kegiatan customer service dan peningkatan citra perusahaan pada nasabah Bank BNI Kantor Cabang Utama Medan. Berdasarkan pernyataan rho > 0 maka hipotesis diterima, hipotesis yang diterima dalam penelitian ini adalah Ha yaitu ada pengaruh pelayanan customer service terhadap peningkatan citra perusahaan Bank BNI Kantor Cabang Utama Medan.

Berdasarkan hasil penelitian dan pengamatan yang telah peneliti peroleh selama melakukan penelitian, maka peneliti mengajukan beberapa saran sebagai berikut:

5.2 Saran Responden Penelitian

5.3 Saran Dalam Kaitan Akademis

Penelitian ini ditujukan untuk mencari pengaruh pelayanan customer

service terhadap citra perusahaan dikalangan nasabah. Secara akademis, penelitian

ini dapat memberikan masukan atau pertimbangan terhadap penelitian yang akan dilakukan selanjutnya khususnya di lingkungan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5.4 Saran Dalam Kaitan Praktis

BAB II

URAIAN TEORITIS

2.1 Kerangka Teori

Sebelum melakukan penelitian, seorang peneliti harus menyusun suatu kerangka teori. Kerangka teori merupakan landasan berfikir untuk mengetahui dari sudut mana peneliti menyorot masalah yang akan diteliti. Kerlinger menyebutkan teori merupakan himpunan konstruk (konsep), defenisi dan preposisi yang mengemukakan pandangan sistematis tentang gejala dengan menjabarkan relasi diantara variabel untuk menjelaskan dan meramalkan gejala tersebut (Rakhmat, 2004: 6). Adapun teori yang digunakan dalam penelitian ini adalah :

2.1.1 Komunikasi

2.1.1.1 Pengertian Komunikasi

Istilah komunikasi atau communication berasal dari bahasa latin

communication dan bersumber dari kata kommunis yang berarti “sama”, yakni

“sama makna” (lambang). Menurut Onong U Effendy (1992: 5), komunikasi adalah proses penyampaian pesan oleh seseorang kepada orang lain, untuk memberitahukan atau mengubah sikap, pendapat dan perilaku baik langsung maupun tidak langsung melalui media. Sementara itu Hovland mendefenisikan proses komunikasi sebagai suatu proses mengubah perilaku orang lain yang disampaikan melalui perangsang-perangsang (lambang-lambang dalam kata-kata).

2.1.1.2 Pengertian Komunikasi Pemasaran

perusahaan dan produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan yang bersangkutan (Tjiptono, 1997: 219).

2.1.1.3 Proses Komunikasi

Para pemasar suatu produk harus mengetahui bagaimana komunikasi itu berfungsi. Lasswell menyebutkan bahwa suatu model komunikasi akan menjawab masalah (1) siapa; (2) mengatakan apa; (3) dalam saluran apa; (4) kepada siapa; (5) berakibat apa. Suatu model komunikasi yang kemudian dikembangkan menyebutkan ada sembilan (9) elemen yang digunakan dalam terjadinya proses komunikasi (Kotler, 1997: 243-244).

1. Pengirim. Pihak yang mengirim pesan kepada pihak yang lain (juga disebut sumber atau komunikator)

2. Penulisan dalam bentuk sandi (encoding) adalah proses mengungkapkan pendapat ke dalam bentuk-bentuk simbolik.

3. Pesan. Serangkaian simbol yang dikirim oleh pengirim.

4. Media. Saluran-saluran komunikasi yang dipakai untuk menyampaikan pesan-pesan dari pengirim kepada penerima.

5. Pembacaan sandi (decoding). Proses ketika penerima mengartikan simbol- simbol yang dikirim oleh pengirim.

6. Penerima. Pihak yang menerima pesan yang dikirimkan oleh pihak lain (juga disebut pendengar atau tujuan).

7. Tanggapan. Serangkaian reaksi dari penerima setelah melihat atau mendengar pesan-pesan yang dikirimkan oleh pihak pengirim.

8. Umpan balik. Bagian dari tanggapan penerima bahwa penerima itu mengkomunikasikan kembali kepada pengirim.

2.1.1.4 Langkah-langkah Pengembangan Komunikasi Yang Efektif

Komunikator pemasaran dalam proses mengembangkan proses komunikasi yang menyeluruh dan program promosi yang efektif harus memperhatikan hal berikut (Kotler, 1997: 247-274):

1. Mengidentifikasi Khalayak Sasaran

Seorang komunikator pemasaran harus mulai bekerja dengan khalayak sasaran yang jelas. Komunikator harus meneliti kebutuhan, sikap, pilihan dan ciri-ciri lain dari khalayak sebelum menetapkan tujuan-tujuan komunikasi. Salah satu hal penting yang harus diketahui ialah bagaimana citra obyek menurut pandangan khalayak tersebut pada saat ini (yakni, produk, perusahaan).

2. Menentukan Tujuan Komunikasi

Apabila khalayak sasaran dan ciri-cirinya sudah diketahui, komunikasi pemasaran harus menentukan tanggaan apa yang dikehendaki. Tanggapan terakhir tentu saja pembelian. Tetapi pembelian adalah hasil akhir suatu proses panjang pengambilan keputusan yang dibuat oleh konsumen. Komunikator pemasaran perlu mengetahui bagaimana menggerakkan khalayak sasaran dari tempatnya semula ke tingkat yang lebih tinggi, yaitu kesediaan untuk membeli.

3. Merangsang Pesan

Setelah menentukan tanggapan khalayak yang diinginkan, komunikator bergerak untuk menyusun pesan yang efektif. Idealnya, suatu pesan harus mendapatkan perhatian, menarik, membangkitkan keinginan, dan menghasilkan tindakan (model AIDA). Dalam menyusun pesan perlu dipecahkan empat masalah: apa yang dikatakan (isi pesan); bagaimana mengatakannya secara logis (struktur pesan); bagaimana menyampaikan secara simbolik (format pesan), dan siapa yang harus menyampaikan (sumber pesan).

4. Menyeleksi Saluran-saluran Komunikasi

a. Saluran Komunikasi Tatap Muka (Personal Communication). Saluran ini melibatkan dua orang atau lebih yang saling berkomunikasi secara langsung.

b. Saluran Komunikasi non Personal. Adalah media yang menyiarkan tanpa kontak dan umpan balik personal.

5. Menetapkan Jumlah Anggaran Promosi

Salah satu masalah pemasaran yang paling sulit adalah mengukur berapa besarnya biaya promosi. Tidak mengherankan bila industri dan perusahaan mempunyai anggaran promosi yang berbeda

6. Memilih Bauran Komunikasi

Perusahaan harus mendistribusikan biaya promosi total pada 4 sarana yaitu iklan, promosi penjualan, publisitas dan wiraniaga.

7. Mengukur Hasil-hasil Promosi

Setelah melaksanakan rencana promosi, komunikator harus mengukur dampaknya pada khalayak sasaran.

8. Mengelola dan mengkoordinasi Proses Komunikasi Pemasaran

Komunikasi pemasaran yang terkoordinasi akan lebih konsisten menciptakan “makna” perusahaan bagi pembeli dan publik. Komunikasi semacam ini merupakan suatu tanggungjawab dari seorang yang belum pernah ada sebelumnya untuk memadukan citra perusahaan yang meliputi ribuan aktivitas, yang dikerjakan oleh perusahaan. Konsep ini mengarah pada strategi komunikasi pemasaran menyeluruh yang bertujuan untuk menunjukkan bagaimana perusahaan mampu membantu konsumen memecahkan masalah mereka.

2.1.2 Public Relations