1 1.1 Latar Belakang Kerja Praktek

Dalam era globalisasi ini, dimana pembangunan dilaksanakan di segala bidang

dan salah satu tujuan pembangunan tersebut adalah mencapai masyarakat adil dan makmur. Perkembangan pembangunan ini tidak terlepas dari perkembangan teknologi yang semakin pesat sehingga mendorong timbul dan berkembangnya

industri-industri saat ini. Pada pelaksanaannya sektor industri adalah suatu program prioritas untuk mempercepat peningkatan laju pertumbuhan ekonomi yang

mengakibatkan tingkat persaingan disektor industri semakin ketat, hal ini disebabkan banyak perusahaan yang bergerak dibidang yang sama.

Keberhasilan untuk memenuhi tujuan perusahaan baik jangka pendek maupun

jangka panjang tidak terlepas dari usaha manajemen dalam melaksanakan fungsi-fungsinya, yaitu fungsi perencanaan dan pengendalian, bila salah satu fungsi tersebut

tidak ada maka perusahaan tidak berjalan dengan baik, apabila perencanaan-perencanaan yang dibuat tidak diikuti dengan pengendalian maka tujuan perusahaan tidak akan terwujud. Oleh karena itu, menjadi tugas manajemen untuk merencanakan

perusahaannya. Sehingga dapat terlihat apakah kinerja perusahaannya sudah sesuai dengan yang telah direncanakan dan apabila tidak sesuai dengan yang di rencanakan

Anggaran merupakan rencana tentang perusahaan, rencana ini mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain.

Untuk memakluminya dapat dibuat studi perbandingan dengan rencana pembangunan yang disusun pemerintah, salah satunya sasaran bidang ekonomi yang dituju adalah

untuk menaikan taraf kegiatan yang telah dipilihnya. Dari uraian tersebut, penulis tertarik untuk membahas hidup masyarakat. Dengan demikian untuk sesuatu saja terdapat ratusan program dan proyek yang tersebar diseluruh Indonesia yang

pelaksanaannya ditandatangani dan dikendalikan oleh berbagai pihak pada berbagai tingkat administrasi pemerintah. Oleh karena itu diperlukan suatu perencanaan secara

terpadu yang penyebarannya setiap tahun perlu diperinci lagi dalam bentuk RAPBN yang diajukan oleh presiden dan disahkan oleh DPR RI setiap awal tahun anggaran.

BAPPEDA merupakan instansi milik pemerintah kota Bandung untuk

menjalankan roda perusahaan dibutuhkan sejumlah dana yang dibutuhkan tersebut berasal dari pemerintah daerah yang mengelola dinas-dinas kota yang dilakukan

setiap tahunnya.

Setiap tahun BAPPEDA menyusun anggaran belanja, penyusunan itu bertujuan sebagai pedoman pengeluaran dan penerimaan anggaran agar terjadi keseimbangan

yang dinamis, dalam rangka melaksanakan kegiatan perusahaan demi peningkatan produksi. Peningkatan kesempatan kerja serta pertumbuhan ekonomi yang cukup

kegiatannya dan berfungsi sebagai alat pengawas bagi masyarakat terhadap penyajian anggaran BAPPEDA dan menjadikan sebagai objek laporan kerja praktek dengan

judul “Tinjauan Atas Anggaran Belanja Barang dan Jasa pada Semua Bidang di BAPPEDA Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan

mengumpulkan data atau keterangan penyajian informasi tentang anggaran belanja barang dan jasa pada Badan Perencanaan Pembangunan Daerah ( BAPPEDA)

Bandung.

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah :

1. Untuk mengetahui jenis-jenis anggaran belanja barang dan jasa pada

BAPPEDA Bandung.

2. Untuk mengetahui perincian realisasi anggaran belanja barang dan jasa pada

semua bidang di BAPPEDA Bandung

1.3 Kegunaan Hasil Kerja Praktek

Adapun kegunaaanya:

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukkan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar

yang memadai tentang penyajian anggaran khususnya anggaran belanja barang dan jasa pada BAPPEDA Bandung.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi manajemen perusahaan yang berhubungan

dengan penyajian anggaran khususnya anggaran barang dan jasa pada BAPPEDA Bandung sebagai bahan pertimbangan dalam mengambil keputusan agar mampu

meningkatkan kinerjanya pada masa yang akan datang.

3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai pelaksanaan

keuangan penyajian anggaran khususnya anggaran belanja barang dan jasa.

1.4 Metode Pelaksanaan Kerja Praktek

Metode kuliah kerja praktek yang dilaksanakan penulis dalam penulisan laporan kerja praktek pada BAPPEDA Kota Bandung ini adalah block release yaitu metode

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung

dalam penyusunan laporan ini adalah :

1. Penelitian Kepustakaan (Library Research)

Yaitu Suatu kegiatan pengumpulan data yang dilakukan dengan cara

mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang

dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahan.

2. Riset Lapangan (Field Research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek

penelitian. Penelitian lapangan yang dilakukan melelui metode pengambilan data yang tersedia di lapangan yaitu :

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung dan mempelajari

kegiatan-kegatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan Tanya jawab dengan para pegawai atau petugas yang

1.5 Waktu dan Lokasi

Untuk memeperoleh data yang diperlukan dalam penyusunan laporan kerja

praktek ini, penulis secara langsung mengadakan penelitian pada BAPPEDA Propinsi Jawa Barat yang bertempat di Jl.Tamansari No.76 Bandung. Waktu

penelitian dilakukan kurang lebih selama satu bulan, terhitung dari tanggal 2 Agustus 2010 sampai dengan 3 September. Hari kerja praktek yang berlaku dari Hari Senin sampai dengan Jumat dan waktu pelaksanaan kegiatan kerja praktek

8 2.1 Sejarah Instansi

Pada tahun 1969 Propinsi Daerah Tingkat I Jawa Barat telah memiliki suatu Badan yang menangani masalah pembangunan yang disebut badan Perancang Pembangunan daerah (BAPPEMDA). Badan ini dibentuk berdasarkan SK Gubernur No. 163 Tahun 1969 tanggal 16 Agustus 1969, Badan ini meriupakan embrio dari Badan Perencanaan Pembangunan di daerah Jawa Barat.

Pada Tahun 1972 Jawa Barat telah menyempurnakan badan Perencanaan yang disebut Badan Perancang Pembangunan Kotamadya yang disebut BAPPEMKO untuk Kotamadya dan BAPPEMKA untuk Kabupaten.

Surat Keputusan Presiden No. 27 Tahun 1980 mempertegas Badan Perencanaan Pembangunan Daerah Tingkat II diakui secara Nasional, dengan SK Presiden tersebut lahirlah Badan Perencanaan Pembangunan Daerah Tingkat II atau BAPPEDA Tingkat II. Pertimbangan yang mendasari terbitnya SK Presiden No. 27 tahuan 1980 yaitu :

1. Untuk meningkatkan keserasian pembangunan di daerah diperlakukan adanya peningkatan keselarasan antara pembangunan sektoral dan pembangunan regional.

2. Untuk menjamin laju perkembangan, keseimbangan dan kesinambungan pembangunan di daerah diperlukan perencanaan yang menyeluruh, terarah serta terpadu.

BAPPEDA Kota Bandung diharapkan sebagai “Lokomotif Pembangunan” di daerah harus mampu dan sanggup menjawab berbagai tantangan dan permasalahan yang muncul baik bersifat krusial maupun yang bersifat temporer. Oleh karena itu perumusan kebijakan, pembuatan perencanaan, evaluasi, dan pengadilan kegiatan pembangunan yang berorientasi kepada hasil untuk kepentingan publik, perlu untuk disusun secermat mungkin agar dapat mencapai sasaran yang diinginkan.

2.2 Visi dan Misi Instansi

2.2.1 Visi

Terwujudnya BAPPEDA sebagai lembaga perencanaan pembangunan yang kredibel dalam memantapkan Kota Bandung sebagai kota jasa bermartabat.

2.2.2 Misi

1. Meningkatkan kompetensi aparatur perencanaan pembangunan daerah kota Bandung yang profesional ;

2. Meningkatkan kualitas dan kuantitas sarana prasarana perencanaan pembangunan yang memadai;

3. Memantapkan sistem pengelolaan perencanaan pembangunan daerah yang terintegrasi dan transparan;

5. Meningkatkan kerjasama perencanaan pembangunan dengan dunia usaha dalam dan luar negeri.

2.3 Struktur Organisasi

Sesuai dengan Peraturan Daerah Kota Bandung Nomor 12 Tahun 2007 tentang Pembentukan dan Susunan Organisasi Lembaga Teknis Daerah Kota Bandung, telah mengatur Susunan Organisasi dan Tata Kerja Badan Perencanaan Pembangunan Daerah Kota Bandung dengan Struktur :

1. Kepala Bappeda,

2. Sekretariat, terdiri dari 2 (dua) Sub Bagian, yaitu: Sub Bagian Umum dan Kepegawaian

Sub Bagian Keuangan dan Program

3. Bidang Statistik dan Pelaporan terdiri dari 2 (dua) Sub Bidang yaitu: Sub Bidang Statistik

Sub Bidang Pelaporan

4. Bidang Perencanaan Ekonomi terdiri dari 2 (dua) Sub Bidang yaitu: Sub Bidang Koperasi dan UKM

Sub Bidang Pengembangan Usaha Daerah

5. Bidang Perencanaan Sosial Budaya dan Sumberdaya Pemerintahan terdiri dari 2 ( dua ) Sub Bidang yaitu :

Sub Bidang Sosial Budaya

6. Bidang Perencanaan Fisik dan Tata Ruang terdiri dari 2 ( dua ) Sub Bidang, yaitu :

Sub Bidang Tata Ruang dan Lingkungan Hidup Sub Bidang Infrastruktur dan Prasarana Kota

7. Bidang Penelitian dan Pengembangan terdiri dari 2(dua) Sub Bidang, yaitu: Sub Bidang Litbang Tata Ruang dan Infrastruktur

Sub Bidang Litbang Ekonomi dan Sosial Budaya

8. Unit Pelaksana Teknis Bandung e-Procurement (BeP)

Kepala UPT BEP

Kasubbag Tata Usaha UPT BEP

9. Kelompok Jabatan Fungsional. Jabatan Fungsional Perencana Jabatan Fungsional Peneliti

2.4. Deskripsi Jabatan

Suatu organisasi/instansi untuk mencapai tujuannya, maka diperlukan uraian tugas pokok dan fungsi yang jelas dan teratur, berikut ini adalah uraiannya :

a. Kepala Badan

1. Melaksanakan penyusunan dan pelaksanaan kebijakan lingkup perencanaan pembangunan daerah.

Fungsi :

2. Perumusan kebijakan teknis perencanaan pembangunan; 3. Pengkoordinasian penyusunan perencanaan pembangunan;

4. Pembinaan dan pelaksanaan tugas lingkup perencanaan pembangunan daerah; dan

5. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

6. Pembinaan, monitoring, evaluasi dan laporan penyelenggaraan kegiatan Badan.

b. Sekertaris

Tugas Pokok :

1. Melaksanakan sebagian tugas Badan Perencanaan Pembangunan daerah lingkup kesekretariatan.

Fungsi :

1 Pelaksanaan penyusunan rencana kegiatan kesekretariatan;

3 Pelaksanaan pengkoordinasian penyelenggaraan tugas-tugas Bidang; 4 Pelaksanaan pengkoordinasian penyusunan rencana, program, evaluasi

dan pelaporan kegiatan Badan;

5 Pengkoordinasian penyelenggaraan tugas-tugas Bidang; dan

6 Pembinaan, monitoring, evaluasi dan laporan kegiatan kesekretariatan

c. Bagian Umum dan Kepegawaian

Tugas Pokok :

1. Melaksanakan sebagian tugas sekretariat lingkup umum dan kepegawaian.

Fungsi :

1 Penyusunan rencana dan program pengelolaan lingkup administrasi umum dan kepegawaian;

2 Pengelolaan administrasi umum yang meliputi pengelolaan naskah dinas, penataan kearsipan dinas, penyelenggaraan kerumahtanggaan dinas, pengelolaan perlengkapan dan administrasi perjalanan dinas; 3 Pelaksanaan administrasi kepegawaian yang meliputi kegiatan

4 Evaluasi dan pelaporan kegiatan lingkup administrasi umum dan kepegawaian.

d. Bagian Keuangan dan Program

Tugas Pokok :

1. Melaksanakan sebagian tugas Sekretariat lingkup keuangan dan program.

Fungsi :

1 Penyusunan rencana dan program pengelolaan administrasi keuangan dan program kerja Dinas;

2. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyiapan bahan penyusunan rencana anggaran, koordinasi penyusunan anggaran, koordinasi pengelola dan pengendali keuangan dan menyusun laporan keuangan Dinas;

3. Pelaksanaan pengendalian program meliputi kegiatan penyiapan bahan penyusunan rencana kegiatan dinas, koordinasi penyusunan rencana dan program dinas serta koordinasi pengendalian program; dan

e. Bidang Perencanaan Tata Ruang dan Fisik

Tugas Pokok :

1. Melaksanakan sebagian tugas Kepala Bappeda lingkup perencanaan fisik dan tata ruang.

Fungsi :

1 Penyusunan bahan perumusan kebijakan teknis perencanaan lingkup tata ruang dan lingkungan hidup serta infrastruktur dan prasarana kota; 2 Penyusunan petunjuk teknis lingkup perencanaan pembangunan tata

ruang dan lingkungan hidup serta infrastruktur dan prasarana kota; 3 Pembinaan dan pelaksanaan pengkoordinasian penyusunan

perencanaan pembangunan lingkup tata ruang dan lingkungan hidup serta infrastruktur dan prasarana kota; dan

4 Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan perencanaan lingkup tata ruang dan lingkungan hidup serta infrastruktur dan prasarana kota.

f. Bidang Tata Ruang dan Lingkungan Hidup

1. Melaksanakan sebagian tugas Bidang Perencanaan Fisik dan Tata Ruang lingkup tata ruang dan lingkungan hidup.

Fungsi :

1 Pengumpulan dan penganalisa data lingkup tata ruang dan lingkungan hidup;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan pembangunan lingkup tata ruang dan lingkungan hidup;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan lingkup tata ruang dan lingkungan hidup yang meliputi penyusunan RT/RW Kota dan lingkungan hidup, penyusunan rencana pembangunan pengelolaan kawasan tata ruang dan lingkungan hidup, serta kerjasama perencanaan pembangunan tata ruang dan lingkungan hidup; dan

4. Evaluasi dan pelaporan pelaksanaan lingkup tata ruang dan lingkungan hidup.

g. Bidang Infrastruktur dan Prasarana Kota

Tugas Pokok :

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup infrastruktur dan prasarana kota;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan pembangunan lingkup infrastruktur dan prasarana kota;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan lingkup infrastruktur dan prasarana kota yang meliputi penyusunan rencana pembangunan infrastruktur dan prasarana kota, serta kerjasama perencanaan pembangunan infrastruktur dan prasarana kota; dan

4. Evaluasi dan pelaporan pelaksanaan lingkup infrastruktur dan prasarana kota.

h. Bidang Perencanaan Ekonomi

Tugas Pokok :

1. Melaksanakan sebagian tugas Kepala Bappeda lingkup perencanaan ekonomi.

Fungsi :

2. Penyusunan petunjuk teknis lingkup perencanaan pembangunan koperasi dan UKM serta pengembangan usaha daerah;

3. Pembinaan dan pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan ekonomi, koperasi dan UKM serta pengembangan usaha daerah; dan

4. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan lingkup ekonomi, koperasi dan UKM serta pengembangan usaha daerah.

i. Sub Bidang Koperasi dan UKM

Tugas Pokok :

1. Melaksanakan sebagian tugas bidang perencanaan ekonomi lingkup koperasi dan UKM

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup perencanaan pembangunan koperasi dan UKM;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan pembangunan koperasi dan UKM;

rencana pembangunan pengelolaan koperasi dan UKM, serta kerjasama perencanaan pembangunan koperasi dan UKM; dan

4. Evaluasi dan pelaporan pelaksanaan lingkup koperasi dan UKM.

j. Sub Bidang Pengembangan Usaha Daerah

Tugas Pokok :

1. Melaksanakan sebagian tugas bidang perencanaan ekonomi lingkup pengembangan usaha daerah.

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup perencanaan pengembangan usaha daerah;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan pembangunan lingkup pengembangan usaha daerah;

4. Evaluasi dan pelaporan pelaksanaan pengembangan usaha daerah.

k. UPT Bandung e-Procurement (BeP)

Tugas Pokok :

1. Melaksanakan sebagian tugas Badan Perencanaan Pembangunan dalam bidang layanan pelelangan pengadaan barang/jasa di lingkungan Pemerintah Kota Bandung.

Fungsi :

2. Penyusunan rencana dan teknis operasional pelaksanaan layanan pelelangan pengadaan barang/jasa

3. pelaksanaan operasional layanan pelelangan pengadaan barang/jasa yang meliputi penyusunan panitia dan rencana jadwal pelelangan pengadaan barang/jasa, menyusun dan menetapkan harga perkiraan sendiri (HPS), serta pelaksanaan proses pelelangan untuk pengadaan barang/jasa dengan nilai diatas Rp. 100.000.000 (seratus juta rupiah) 4. Setiap triwulan wajib melaporkan realisasi pelelangan pengadaan

barang/jasa secara kumulatif kepada Walikota Bandung melalui Sekretaris Daerah

5. Pelaksanaan ketatausahaan UPT

l. Kelompok Jabatan Fungsional

Berdasarkan Peraturan Menteri Dalam Negeri No 32 Tahun 2007 tentang Pedoman Penyelenggaraan penelitian dan Pengembangan di Lingkungan Departemen Dalam Negeri dan Pemerointah Daerah, Pasal 4 Ayat (4) Pejabata Fungsional peneliti mempunyai kewenangan dalam melaksanakan teknis penelitian dan pengembangan yang meliputi :

Menyusun kerangkka acuan Penelitian dan Pengembangan

Menyusun dan memaparkan desain dan instrumen Penelitian dan

Pengembangan

Pengumpulan dan Pengolahan Data Penyusunan laporan data lapangan

Penyusunan laporan hasil Penelitian dan Pengembangan Pemaparan hasil Penelitian dan Pengembangan

2.5. Aspek Kegiatan Perusahaan

Aspek kegiatan dari BAPPEDA berdasarkan Perda No. 21 dan Perda No. 24 Tahun 1981 adalah :

2. Mengkoordinasikan perencanaan diantara dinas dinas, satuan organisasi lain dalam lingkungan Pemerintah Daerah Tingkat II, instansi dan Badan lain yang berada di Wilayah Daerah Tingkat II Bandung

3. Menyusun RAPBD Tingkat II bersama sama dengan Bagian Keuangan

4. Melaksanakan koordinasi dan atau mengadakan penelitian bagi kepentingan pembangunan di daerah.

5. Mengikuti perkembangan pelaksanaan rencana pembangunan di daerah untuk menyempurnakan perencanaan selanjutnya.

6. Memonitor pelaksanaan pembangunan di daerah.

24 3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis ditempatkan pada bagian keuangan

yang ada di BAPPEDA kota Bandung, dalam pelaksanaan tersebut penulis diberikan

pengarahan dan bimbingan mengenai kegiatan instansi.

Adapun secara umum tugas-tugas lain bagian keuangan yaitu sebagai berikut :

1. Penyusunan rencana dan program pengelolaan administrasi keuangan

dan program kerja Dinas;

2. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyiapan bahan penyusunan rencana anggaran, koordinasi

penyusunan anggaran, koordinasi pengelola dan pengendali keuangan

dan menyusun laporan keuangan Dinas;

3. Evaluasi dan pelaporan lingkup pengelolaan administrasi keuangan

dan program kerja Dinas.

3.1.1 Pengertian Anggaran, Belanja, Anggaran Belanja

3.1.1.1 Pengertian Anggaran

Anggaran sangat penting bagi sebuah perusahaan karena anggaran berfungsi

Anggaran berguna dalam proses perencanaan karena anggaran dapat meningkatkan

komunikasi dan koordinasi, begitu juga dalam proses pengendalian anggaran berguna

karena menyediakan basis untuk pengevaluasian kerja. Anggaran memperlihatkan

biaya dan pendapatan yang diharapkan untuk setiap departemen. Oleh karena itu,

anggaran memberikan tolak ukur bagi evaluasi kinerja aktual departemen.

Pengertian anggaran (budget) dalam arti sempit adalah rencana kerja

keuangan sedangkan dalam arti luas yaitu anggaran merupakan suatu proses yang

terus menerus yang dimulai dari tahap penyusunan anggaran sampai pada tahap

pengesahan dan pertanggungjawaban oleh pihak yang terkait.

Ada beberapa pengertian anggaran :

Menurut (Simamora, 2003 : 320) menyatakan bahwa :

Anggaran (budget) adalah sebuah rencana yang memperlihatkan tujuan

perusahaan dan bagaimana manajemen bermaksud memperoleh dan

menggunakan sumber daya tersebut untuk mencapai tujuan tadi.

Sedangkan menurut (Nafarin, 2004 : 9) :

Anggaran adalah suatu rencana tertulis mengenai kegiatan suatu organisasi

yang dinyatakan secara kualitatif dan umumnya dinyatakan dalam satuan uang

untuk jangka waktu tertentu.

Berdasarkan pendapat dari para ahli diatas, dapat ditarik kesimpulan bahwa

anggaran adalah suatu rencana yang disusun secara sistematis yang memperlihatkan

Anggaran menjadi landasan yang penting untuk mengevaluasi kinerja

perusahaan. Oleh karena itu, anggaran mendorong efisiensi dan berfungsi sebagai

penangkal pemborosan dan inefisiensi proses penyusunan sebuah anggaran memaksa

manajer untuk mempertimbangkan secara cermat tujuan dan sasaran perusahaan

menetapkan instrumen untuk mencapainya. Anggaran juga membantu

mengkoordinasikan aktivitas-aktivitas manajer. Anggaran yang disusun secara

masak-masak merupakan standar yang paling baik untuk membandingkan kinerja

aktual. Hal ini dikarenakan anggaran menampung taksiran dampak semua varibel

yang diprediksikan sewaktu anggaran tadi disusun.

3.1.1.2 Pengertian Belanja

Belanja daerah merupakan penurunan dalam manfaat ekonomis selama

periode tertentu dalam bentuk arus keluar, arus defisit aset, atau terjadinya karena

utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan

distribusi kepada para peserta ekuitas pada pemerintah daerah tersebut.

Menurut Abdul hakim (2002:68) menyatakan bahwa :

Belanja adalah semua pengeluaran pemerintah daerah pada suatu periode

anggaran.

Sedangkan definisi belanja menurut IASC (2002:62) adalah :

3.1.1.3 Pengertian Anggaran Belanja

Anggaran belanja merupakan pedoman pelaksanaan kegiatan pengeluaran

keuangan daerah yang disusun untuk kurun waktu tertentu. Dengan kata lain,

anggaran belanja menggambarkan seluruh kebijaksanaan yang dilakukan oleh

pemerintah daerah dan merupakan suatu sarana untuk mewujudkan pembangunan

daerah yang luas, nyata dan bertanggungjawab.

Menurut http://id.wikipedia.org/wiki/Anggaran_belanja, adalah :

Anggaran belanja umumnya merujuk pada daftar rencana seluruh biaya dan pendapatan. Anggaran belanja merupakan konsep penting dalam ekonomi mikro, yang menggunakan garis anggaran untuk mengilustrasikan penjualan antara 2 barang atau lebih. Dengan kata lain, anggaran belanja merupakan rencana organisasi yang dinyatakan dalam istilah moneter.Terdapat berbagai jenis anggaran belanja, yakni anggaran belanja penjualan, anggaran belanja produksi, anggaran belanja tunai, anggaran belanja pemasaran, anggaran belanja proyek, anggaran belanja pendapatan, dan anggaran belanja ekspeditur.

Menurut Aliminsyah dan Pandji (2003:53) menyatakan bahwa :

Anggaran Belanja adalah : “suatu anggaran yang memperlihatkan pendapatan

yang sedang berjalan persis sama dengan pengeluaran yang sedang berjalan”.

Kesimpulannya bahwa anggaran belanja merupakan penjabaran rencana ke

dalam jangka kuantitatif, tiap rencana yang menyangkut keuangan, digunakan sebagai

taksiran serta untuk mengawasi dan mengendalikan pelaksanaan di kemudian hari,

tiap rencana yang sistematis untuk penggunaan tenaga kerja, bahan-bahan dan faktor

produksi lainnya, rencana pengeluaran dan penerimaan pemerintah di kemudian hari

3.1.2 Fungsi Anggaran Belanja

Fungsi dari Anggaran Belanja menurut Abdul hakim (2002:13) adalah :

a. Sebagai pedoman pemerintah daerah dalam mengelola keuangan daerah

adalah satu periode di masa yang akan datang.

b. Sebagai alat ukur untuk meningkatkan pelayanan publik dan kesejahteraan

masyarakat daerah

c. Sebagai alat pengawasan bagi masyarakat daerah terhadap

kebijakan-kebijakan yang diambil oleh pemerintah daerah.

d. Sebagai alat mengevaluasian kinerja pemerintah daerah dalam periode

tertentu.

3.1.3 Klasifikasi Anggaran Belanja

Secara umum anggaran belanja menurut Abdul Hakim (2002:69)

dikelompokan menjadi lima kelompok, yaitu :

1. Belanja Administrasi Umum

Belanja administrasi umum adalah semua pengeluaran pemerintah daerah yang

tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik.

Belanja administrasi umum terdiri dari :

1) Belanja Pegawai

merupakan pengeluaran pemerintah daerah utuk orang/personel atau yang

tidak berhubungan secara langsung dengan aktivitas atau biaya tetap pegawai.

Belanja ini meliputi :

b. biaya perawatan

c. biaya pengembangan SDM

2) Belanja barang

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa

yang tidak berhubungan langsung dengan pelayanan publik. Belanja ini

meliputi :

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai atau

dewan yang tidak berhubungan secara langsung dengan pelayanan publik.

Belanja ini meliputi :

a. biaya perjalanan dinas

b. biaya perjalanan pindah

c. biaya pemulangan pegawai yang gugur, dipensiunkan dan cuti besar.

4) Belanja pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah

yang tidak berhubungan secara langsung dengan pelayanan publik. Belanja ini

a. biaya pemeliharaan gedung kantor

b. biaya pemeliharaan rumah dinas dan asrama

c. biaya pemeliharaan meubelair

d. biaya pemeliharaan perlengkapan kantor

e. biaya pemeliharaan peralatan kantor

f. biaya pemeliharaan emplasement kantor

2. Belanja Operasi dan Pemeliharaan Sarana dan Prasarana Publik

Belanja ini merupakan seua pengeluaran pemerintah daerah yang berhubungan

dengan aktivitas atau pelayanan publik. Belanja ini meliputi :

1) Belanja Pegawai

Merupakan pengeluaran pemerintah daerah untuk orang/personel yang

berhubungan secara langsung dengan aktivitas atau biaya pegawai yang

bersifat variabel. Belanja ini meliputi :

a. Honorarium

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa

yang behubungan dengan pelayanan publik. Belanja ini meliputi :

b. Biaya bahan percontohan

4. Belanja Perjalanan Dinas

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai yang

berhubungan secara langsung dengan pelayanan publik. Belanja ini meliputi :

a. Biaya perjalanan dinas dalam daerah

b. Biaya perjalanan dinas luar daerah

5. Belanja Pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah

yang berhubungan secara langsung dengan pelayanan publik. Belanja ini

meliputi:

a. Biaya pemeliharaan gedung pelayanan umum

b. Biaya pemeliharaan jalan dan jembatan

c. Biaya pemeliharaan kendaraan

d. Biaya pemeliharaan perlengkapan operasional

e. Biaya pemeliharaan peralatan operasional

f. Biaya pemeliharaan emplasement

g. Biaya pemeliharaan mesin

h. Biaya pemeliharaan sungai dan saluran/kanal

i. Biaya pemeliharaan museum

j. Biaya pemeliharaan terminal

k. Biaya pemeliharaan kebun dan ternak

6. Belanja Transfer

Belanja transfer merupakan pengalihan uang dari pemerintah daerah kepada pihak

ketiga tanpa adanyan harapan untuk mendapatkan pengembalian imbalan maupun

keuntungan dari pengalihan uang tersebut.

Belanja ini terdiri atas :

1) Angsuran Pinjaman

2) Dana Bantuan

3) Dana Cadangan

7. Belanja Tak Tersangka

Belanja tak tersangka adalah pengeluaran pemerintah yang dilakukan oleh

pemerintah daerah untuk membiayai kegiatan yang tak teduga dan kejadian luara

biasa.

8. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan

pemeliharan. Belanja ini meliputi :

1) Belanja Publik

Belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat

2) Belanja Aparatur

Belanja yang manfaatnya tidak dapat dinikmati oleh masyarakat, tetapi

dirasakan secara langsung oleh aparatur.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek menggunakan metode Block Releaseyaitu

metode yang menyelenggarakan kerja praktek dalam satu periode selama satu bulan.

Selama melaksanakan kerja praktek ini yang berlangsung dari tanggal 4 Agustus

2009 s.d 7 September, penulis melaksanakan berbagai kegiatan dalam hal pembuatan

laporan anggaran yang selama kerja praktek penulis ditempatkan di bagian keuangan

BAPPEDA kota Bandung.

Dalam kerja praktek ini penulis mendapat kesempatan untuk mengetahui

aktivitas-aktivitas yang berhubungan dengan akuntansi di BAPPEDA kota Bandung

dan penulis sebelumnya terlebih dahulu diberi pengarahan mengenai jenis-jenis

kegiatan yang dikerjakan. Di bagian keuangan penulis mengerjakan tentang

bagaimana cara pencatatan penerimaan dan pengeluaran pada bagian SPM (Surat

Perintah Membayar) beserta pencatatan pajaknya, mencatat nama, NIP dan jabatan

3.3 Pembahasan Pelaksanaan Kerja Praktek

3.3.1 Jenis-jenis Anggaran Belanja Barang dan Jasa pada BAPPEDA Kota

Bandung

Belanja barang merupakan pengeluaran pemerintah daerah untuk penyediaan

barang dan jasa yang tidak berhubungan langsung dengan publik. Jenis-jenis

Anggaran Belanja Barang dan Jasa pada BAPPEDA Kota Bandung :

Belanja bahan habis pakai

Contohnya, biaya alat listrik dan elektronik, biaya alat tulis, dan biaya gas.

Belanja cetak dan penggandaan yaitu biaya yang dikeluarkan untuk

mencetak dan penggandaan .

Contohnya, barang cetakan dan fotokopi.

Belanja langganan, yaitu pengeluaran yang dibayar setelah manfaatnya

dinikmati selama suatu periode.

Contohnya biaya listrik, biaya telepon dan biaya air.

Belanja pakaian dinas, yaitu biaya yang dikeluarkan untuk penyediaan

pakaian dinas pegawai dan dewan.

Contohnya biaya pakaian dinas, biaya pakaian upacara, dan biaya

polisi/mantri/agen pamong praja.

Belanja makan dan minuman

Belanja perjalanan dinas, yaitu pengeluaran perjalanan pegawai atau dewan

yang menjalankan tugas.

Contohnya biaya perjalan dinas dalam daerah dan biaya biaya perjalan dinas

luar daerah.

Belanja sewa, yaitu pengeluaran untuk sewa tempat guna pelaksanaan suatu

aktivitas.

Contohnya biaya sewa gedung, biaya sewa pelabuhan dan biaya sewa tempat

pelelangan dan penjualan.

3.3.2 Perincian Realisasi Anggaran Belanja Barang dan Jasa pada semua

Bidang di BAPPEDA Bandung

Tabel 1.2

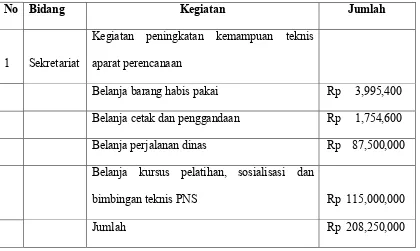

Anggaran Belanja Barang dan Jasa pada Bidang Sekretariat

No Bidang Kegiatan Jumlah

1 Sekretariat

Kegiatan peningkatan kemampuan teknis

aparat perencanaan

Belanja barang habis pakai Rp 3,995,400

Belanja cetak dan penggandaan Rp 1,754,600

Belanja perjalanan dinas Rp 87,500,000

Belanja kursus pelatihan, sosialisasi dan

bimbingan teknis PNS Rp 115,000,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang sekretariat jumlah anggaran belanja barang dan jasa adalah

sebesar Rp 208.250.000.

Tabel 1.3

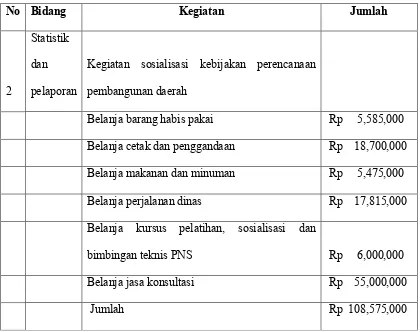

Anggaran Belanja Barang dan Jasa pada Bidang Statistik dan Pelaporan

No Bidang Kegiatan Jumlah

2

Statistik

dan

pelaporan

Kegiatan sosialisasi kebijakan perencanaan

pembangunan daerah

Belanja barang habis pakai Rp 5,585,000

Belanja cetak dan penggandaan Rp 18,700,000

Belanja makanan dan minuman Rp 5,475,000

Belanja perjalanan dinas Rp 17,815,000

Belanja kursus pelatihan, sosialisasi dan

bimbingan teknis PNS Rp 6,000,000

Belanja jasa konsultasi Rp 55,000,000

Jumlah Rp 108,575,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang statistik dan pelaporan jumlah anggaran belanja barang dan jasa

Tabel 1.4

Anggaran Belanja Barang dan Jasa pada Bidang Fisik

No Bidang Kegiatan Jumlah

3 Fisik

Kegiatan koordinasi kerjasama pembangunan

antar daerah

Belanja barang habis pakai Rp 23,660,000

Belanja jasa kantor Rp 20,000,000

Belanja cetak dan penggandaan Rp 39,500,000

Belanja makanan dan minuman Rp 42,000,000

Belanja perjalanan dinas Rp 91,500,000

Belanja jasa konsultasi Rp 395,450,000

Jumlah Rp 108,575,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang fisik jumlah anggaran belanja barang dan jasa adalah sebesar Rp

Tabel 1.5

Anggaran Belanja Barang dan Jasa pada Bidang Penelitian dan Pengembangan

No Bidang Kegiatan Jumlah

4 Litbang

Kegiatan penyusunan bahan kajian kebijakan

public

Belanja barang habis pakai Rp 11,877,000

Belanja cetak dan penggandaan Rp 10,000,000

Belanja makanan dan minuman Rp 25,000,000

Belanja perjalanan dinas Rp 53,980,000

Belanja jasa konsultasi Rp 111,250,000

Jumlah Rp 213,107,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang penelitian dan pengembangan jumlah anggaran belanja barang

Tabel 1.6

Anggaran Belanja Barang dan Jasa pada Bidang Ekonomi

No Bidang Kegiatan Jumlah

5 Ekonomi

Kegiatan penyusunan indikator ekonomi

daerah

Belanja barang habis pakai Rp 19,660,000

Belanja cetak dan penggandaan Rp 42,300,000

Belanja sewa Rp 9,000,000

Belanja makanan dan minuman Rp 28,500,000

Belanja perjalanan dinas Rp 25,000,000

Jumlah Rp 24,460,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang ekonomi jumlah anggaran belanja barang dan jasa adalah sebesar

Tabel 1.7

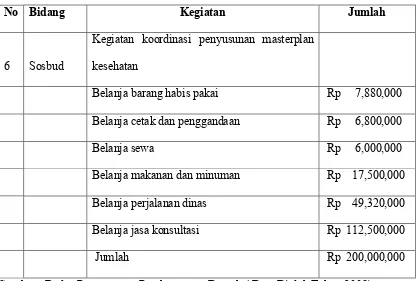

Anggaran Belanja Barang dan Jasa pada Bidang Sosial Budaya

No Bidang Kegiatan Jumlah

6 Sosbud

Kegiatan koordinasi penyusunan masterplan

kesehatan

Belanja barang habis pakai Rp 7,880,000

Belanja cetak dan penggandaan Rp 6,800,000

Belanja sewa Rp 6,000,000

Belanja makanan dan minuman Rp 17,500,000

Belanja perjalanan dinas Rp 49,320,000

Belanja jasa konsultasi Rp 112,500,000

Jumlah Rp 200,000,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang sosbud jumlah anggaran belanja barang dan jasa adalah sebesar

Tabel 1.8

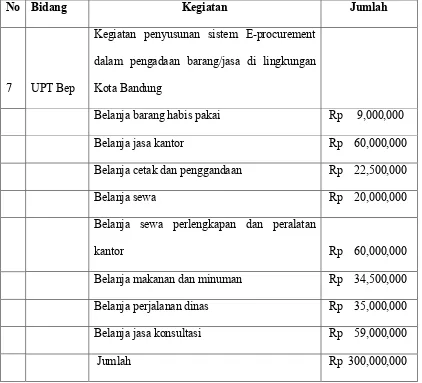

Anggaran Belanja Barang dan Jasa pada Bidang UPT Bep

No Bidang Kegiatan Jumlah

7 UPT Bep

Kegiatan penyusunan sistem E-procurement

dalam pengadaan barang/jasa di lingkungan

Kota Bandung

Belanja barang habis pakai Rp 9,000,000

Belanja jasa kantor Rp 60,000,000

Belanja cetak dan penggandaan Rp 22,500,000

Belanja sewa Rp 20,000,000

Belanja sewa perlengkapan dan peralatan

kantor Rp 60,000,000

Belanja makanan dan minuman Rp 34,500,000

Belanja perjalanan dinas Rp 35,000,000

Belanja jasa konsultasi Rp 59,000,000

Jumlah Rp 300,000,000

Sumber : Badan Perencanaan Pembangunan Daerah ( Data Diolah Tahun 2008)

Pada bidang UPT Bep jumlah anggaran belanja barang dan jasa adalah

42 4.1 Kesimpulan

Dari hasil pembahasan kerja pelaksanaan kerja praktek tersebut dan setelah Penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang perbandingan anggaran belanja barang dan jasa, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di BAPPEDA kota Bandung, yaitu :

1. Jenis-jenis anggaran belanja barang dan jasa pada BAPPEDA Kota Bandung untuk penyediaan barang dan jasa yang tidak berhubungan langsung dengan public sudah lengkap yaitu, belanja bahan habis pakai, belanja cetak dan penggandaan, belanja langganan, belanja pakaian dinas, belanja makan dan minum, belanja perjalanan dinas dan belanja sewa. 2. Perincian realisasi anggaran belanja barang dan jasa pada semua bidang

4.2 Saran

Setelah penulis melakukan penganalisaan dari data yang diperoleh dari BAPPEDA Kota Bandung periode anggaran tahun 2008, maka penulis menyarankan sebagai berikut :

1. Jenis-jenis anggaran belanja barang dan jasa di BAPPEDA sudah lengkap, sebaiknya dipertahankan agar lebih baik dengan cara dirancang sedemikian rupa dan dijalankan sesuai dengan fungsinya.

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi S

PROGRAM

UNIVERSITAS KO

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA: RIKA TRI KUMALA SARI

NIM : 21107155

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2010

1 Program Studi Akuntansi

44

Memory. Fran. IASC. 2002. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Munandar, M. 2000. Budgeting. Yogyakarta : BPFE Yogyakarta.

Nafarin, M. 2004. Penganggaran Perusahaan, edisi revisi. Jakarta Salemba Empat.

Simamora, Henry. 2003. Akuntansi basis Pengambilan Keputusan Bisnis, Edisi II, Yogyakarta : UPP AMP YKPN.

Alimansyah, dan Pandji. 2003. Kamus Istilah Keuangan Perbankan. Bandung : Yrama Widya.

http://id.wikipedia.org/wiki/Anggaran_belanja.

http://id. Badan /Perencanaan/ Pembangunan/Daerah/kotaBandung.go.id

http://id. Wordpress.misi/visi/BappedaBandung

45

Nama Lengkap : RIKA TRI KUMALA SARI

Tempat tanggal lahir : Serang, 05 Agustus 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Tumenggung I Kp. Wates Telu Rt 13/05 No 05

Purwakarta. Cilegon – Banten 42437

DATA PENDIDIKAN

TK BINA BUDI Cilegon 1994-1995

SDN KEBON DALEM Cilegon 1995-2001

SMPN 3 Cilegon 2001-2004

SMK YP 17 Cilegon 2004-2007

Sampai sekarang masih tercatat sebagai Mahasiswi di UNIVERSITAS

i Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Illahi Rabbi. Shalawat dan

salam semoga tercurah kepada junjungan Nabi Besar Muhammad SAW. Beserta

seluruh keluarganya, sahabatnya dan akhirnya kepada kita semua selaku

keturunannya hingga akhir zaman nanti.

Atas Rahmat dan Ridhanya, akhirnya penulis dapat menyelesaikan laporan

Kerja Praktek. Laporan Kerja Praktek ini penulis susun berdasarkan hasil kerja

praktek yang dilakukan Di Badan Perencanaan Pembangunan Daerah (BAPPEDA).

Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh program studi Strata 1 pada program studi Akuntansi FE di Universitas

Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu :

“Tinjauan Atas Anggaran Belanja Barang dan Jasa pada BAPPEDA Bandung.”

Untuk itu penulis menyampaikan rasa terimakasih yang sebesar-besarnya kepada

Ayahanda dan Ibunda yang selalu memberikan do’a dengan penuh kasih sayang,

keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu

memberi semangat penulis untuk menyelesaikan laporan kerja praktek ini.

ii Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., Ak. Selaku Ketua Program Studi

Akuntansi.dan selaku Dosen Pembimbing yang telah banyak meluangkan

waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang

sangat berharga demi selesainya penyusunan laporan Kerja Praktek.

4. Surtikanti, S.E., M.Si. Selaku Dosen Wali Kelas Akuntansi-4

5. Staff Kesekretariatan Program Studi Akuntansi (Mba Senny dan Mba Dona).

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Ir. Drs. H. Taufik Rachman, MH, selaku Kepala BAPPEDA Kota Bandung

yang telah memberikan kesempatan bagi penulis untuk melaksanakan Kerja

Praktek.

8. Tutty Prihastutty, S.E., MM selaku pembimbing perusahaan yang telah

memberikan pengarahan, bimbingan serta perhatian selama penulis

melakukan Kerja Praktek.

9. Dra. Erna Misni Laelasari selaku Sub Bagian Umum Kepegawaian.

10. Pegawai BAPPEDA Kota Bandung di bagian Sekretariat (Pak Hilma, Pak

iii

memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan

kesempatan kepada penulis dalam melakukan Kerja Praktek

12. Kakak-kakakku (Ratna, Rani) dan sodara kembarku (Rike) yang telah

memberikan doa, dorongan dan semangat untuk menyelesaikan laporan Kerja

Praktek ini.

13. Untuk sahabat-sahabatku Sylvia Maya, Yunita Saragih, Yunita Indria Sari,

Ervina, Cindy, Nay, Yuli, Icha, Rina dan lain-lain terima kasih atas dukungan

dan bantuannya.

14. Semua teman-temanku kelas Akuntansi-4 terima kasih atas dukungan dan

bantuannya.

15. Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat

penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam

penyusunan laporan kerja praktek ini. Penulis menyadari bahwa laporan kerja praktek

ini masih jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati penulis

bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu

iv Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010