SKRIPSI

ANALISIS PENGARUH RASIO LIKUIDITAS, RASIO LEVERAGE, RASIO PROFITABILITAS, RASIO AKTIVITAS, PRICE EARNING RATIO DAN DIVIDEND YIELD TERHADAP RETURN SAHAM PADA

PERUSAHAAN LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

OLEH :

PATRICIA SIAGIAN 110503223

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Analisis Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earnings Ratio, dan Dividend Yield Terhadap Return Saham Pada Perusahaan LQ45 Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2015

Yang membuat pernyataan,

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkah dan karunia-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earnings Ratio, dan Dividend Yield

Terhadap Return Saham Pada Perusahaan LQ45 Yang Terdaftar di BEI Tahun 2010-2013”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program sarjana (S1) pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menyadari bahwa dalam penelitian skripsi ini masih jauh dari kesempurnaan, baik isi maupun dalam cara pengungkapannya. Maka dari itu, peneliti mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini serta dapat memberikan manfaat terutama bagi peneliti dan pembaca umumnya.

Dalam penyelesaian skripsi ini peneliti banyak mendapat bantuan dari berbagai sumber baik mengenai bimbingan, dorongan, semangat, saran dan kritiknya. Oleh karena itu pada kesempatan ini peneliti mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Utara dan Drs. Hotmal Ja’far, MM., Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Dra. Mutia Ismail, MM., Ak, selaku Sekretaris Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Rina br. Bukit, S.E., Ak., M.Si., DBA selaku dosen pembimbing

pendamping skripsi yang telah banyak memberikan pengarahan, bimbingan, meluangkan waktu, tenaga, serta kritik dan saran yang sangat berguna dalam penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM., Ak, selaku Dosen Penguji dan Ibu Dra. Naleni Indra, M.M., Ak, selaku Dosen Pembanding yang telah banyak membantu penulis dalam penyelesaian skripsi ini.

6. Keluargaku tercinta, Ayahanda Ir. M.Siagian dan Ibunda Rita Lumban Raja,

B.Sc. kakakku Marischa siagian, S.E dan Adik-adikku tercinta, Gerardo Siagian dan Viona Siagian serta teman-teman seperjuangan. Terima kasih atas cinta, kasih sayang, doa, dukungan, motivasi dan kebahagiaan yang tak terhingga yang selalu diberikan dalam keluarga.

dari Tuhan Yang Maha Esa dan peneliti mengharapkan semoga penelitian ini dapat memberikan manfaat.

Medan, 2015 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earnings ratio, dan dividend yield terhadap return saham yang terdaftar pada indeks LQ 45 di Bursa Efek Indonesia. Penelitian ini merupakan studi empiris. Populasi yang diambil dalam penelitian ini adalah seluruh saham perusahaan yang terdaftar dan aktif diperdagangkan di BEI yang tergabung dalam indeks LQ 45 selama 4 periode, pengamatan dimulai dari bulan Januari 2010 sampai dengan bulan Desember 2013, yaitu sebanyak 21 perusahaan. Teknik pengambilan sampel dengan menggunakan purposive sampling dengan kriteria sebagai (1) Perusahaan-perusahaan yang telah beroperasi dan terdaftar di Bursa Efek Indonesia selama periode Januari 2010 sampai dengan Desember 2013. (2) Perusahaan-perusahaan tersebut telah menerbitkan laporan keuangan khususnya neraca, laporan laba rugi, dan laporan perubahan modal secara triwulan periode 2010-2013 secara lengkap. (3) Perusahaan-perusahaan yang menerbitkan laporan keuangan dalam bentuk Rupiah triwulan periode 2010- 2013. (4) Perusahaan yang memiliki data yang lengkap terkait dengan variabel-variabel yang dibutuhkan dalam penelitian ini. Data yang digunakan dalam penelitian ini adalah 21 perusahaan yang diambil dari www.idx.co.id 2010-2013. Teknik analisis data yang digunakan adalah regresi linear berganda. Hipotesis uji yang digunakan t-statistik dan F-statistik pada tingkat signifikansi 5 %. Hasil penelitian menunjukkan rasio likuiditas, rasio leverage, rasio pofitabilitas, rasio aktivitas, dan price earnings ratio tidak berpengaruh terhadap return saham. Dividend yield berpengaruh negatif terhadap return saham.

ABSTRACT

This study aims to test and find out about the effect of liquidity ratio, leverage ratio, profitability ratio, activity ratio, price earnings ratio, and dividend yield either partially and simultaneously on stock return of Index LQ45 listed in Indonesia stock exchange. This study is an empirical study. Population taken in this research is all the company’s shares which are listed on Indonesia stock exchange incorporated in index LQ45 for 4 periods, the observations started from January 2010 to December 2013, as many as 21 companies. The sampling techniques by using purposive sampling with criteria as (1) companies that have been in operation and are listed in the Indonesia stock exchange during the period January 2010 to December 2013, (2) these companies have published financial statements in particular balance sheet, profit loss, and statement of changes in capital in full quarterly period 2010-2013 (3) companies that publishes financial statement in Rupiah period 2010-2013 (4) companies that have complete data related to variables that are needed in this study. The data that used in this study are 21 companies which are taken from 2010-2013. The data analysis technique is multiple linear regressions. Hypothesis test used in this study are t-statistic and f-statistic on signification level 5%. The study shows that liquidity ratio, leverage ratio, profitability ratio, activity ratio, price earnings ratio hasn’t effect on stock returns. Dividend yield has negative effects on stock return.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 14

2.1. Tinjauan Pustaka ... 14

2.1.1. Informasi Laporan Keuangan ... 14

2.1.2. Analisis Kinerja Keuangan ... 16

2.1.3. Keunggulan Analisis Rasio Keuangan ... 22

2.1.4. Keterbatasan Analisis Rasio Keuangan ... 23

2.1.5. Return Saham... 24

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual dan Hipotesis ... 33

2.3.1. Kerangka Konseptual... 33

2.3.2. Pengaruh Rasio likuiditas Terhadap Return Saham ... 34

2.3.3. Pengaruh Rasio Leverage Terhadap Return Saham ... 34

2.3.4. Pengaruh Rasio Profitabilitas Terhadap Return Saham ... 35

2.3.5. Pengaruh Rasio Aktivitas Terhadap Return Saham... 36

2.3.6. Pengaruh Price Earning Ratio Terhadap Return Saham ... 36

2.3.7. Pengaruh Dividend Yield Terhadap Return Saham ... 37

2.3.8. Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earning Ratio, dan Dividend Yield Terhadap Return Saham ... 39

BAB III METODE PENELITIAN ... 40

3.1. Jenis data ... 40

3.2. Metode Pengumpulan Data ... 40

3.3. Populasi dan Sampel Penelitian... 41

3.3.1. Populasi Penelitian... 41

3.3.2. Sampel Penelitian ... 41

3.4. Variabel Penelitian dan Definisi Operasional Variabel ... 44

3.4.1. Variabel Independen ... 44

3.4.1.1. Rasio Likuiditas ... 44

3.4.1.2. Rasio Leverage ... 44

3.4.1.4. Rasio aktivitas ... 45

3.4.1.5. Price Earning Ratio (PER) ... 45

3.4.2. Variabel Dependen ... 46

3.5. Metode Analisis Data ... 48

3.5.1. Uji Asumsi Klasik ... 48

3.5.1.1. Uji Normalitas ... 48

3.5.1.2. Uji Autokorelasi ... 49

3.5.1.3. Uji Heteroskedastisitas ... 50

3.5.1.4. Uji Multikolinearitas ... 51

3.6. Pengujian Hipotesis ... 51

3.6.1. Analisis Regresi Linier Berganda ... 52

3.6.2. Uji Parsial ( uji t) ... 52

3.6.3. Uji Pengaruh Simultan (Uji F) ... 53

3.6.4. Uji Koefisien Determinasi (R2) ... 54

BAB IV HASIL DAN PEMBAHASAN ... 55

4.1. Gambaran Umum dan Deskriptif Statistik Obyek Penelitian... 55

4.1.1. Gambaran Umum Obyek Penelitian ... 55

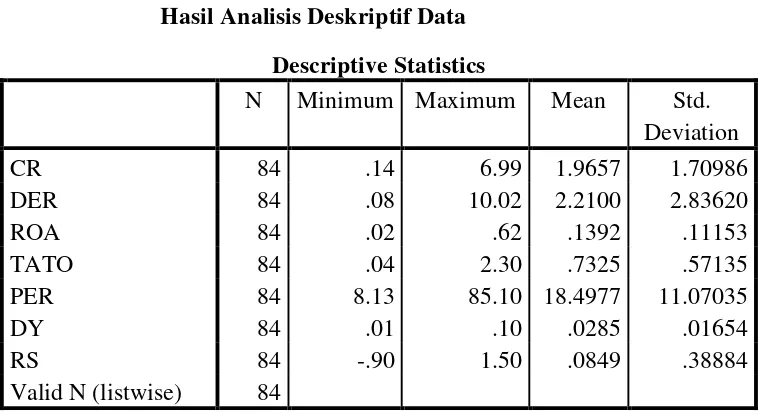

4.1.2. Deskriptif Statistik Obyek Penelitian ... 57

4.2. Uji Asumsi Klasik ... 62

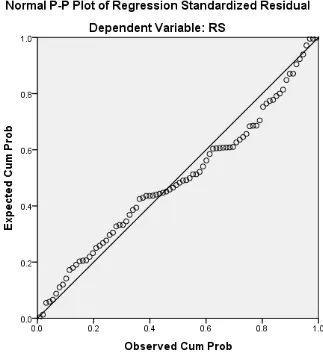

4.2.1. Uji Normalitas ... 62

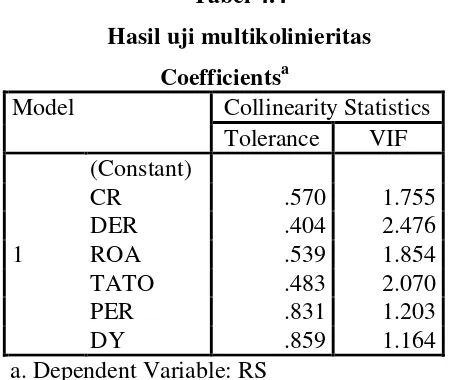

4.2.2. Uji multikoliniearitas ... 66

4.2.3. Uji Autokorelasi... 67

4.2.4. Uji Heterokedastisitas ... 70

4.3. Hasil penelitian ... 71

4.3.1. Uji t ... 74

4.3.2. Uji F ... 76

4.3.3. Koefisien determinasi (R2) ... 78

4.4. Pembahasan ... 79

BAB V KESIMPULAN DAN SARAN ... 88

5.1. Kesimpulan ... 88

5.2. Keterbatasan ... 90

5.3. Saran ... 91

DAFTAR TABEL

No.

Tabel Judul Hal.

2.1 Penelitian-Penelitian Terdahulu……… 31

3.1 Daftar Perusahaan Dalam Indeks Lq45 2010-2013………….... 42

3.2 Ringkasan Definisi Operasional dan Variabel Penelitian…….… 47

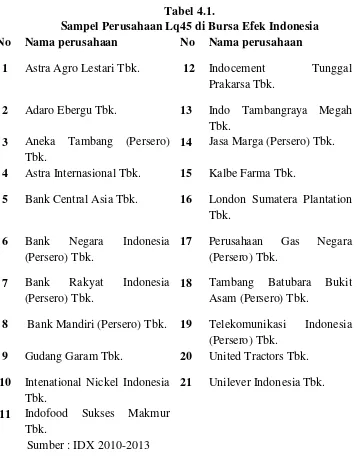

4.1 Sampel Perusahaan Lq45 di Bursa Efek Indonesia ………….. 56

4.2 Hasil Analisis Deskriptif Data……….... 58

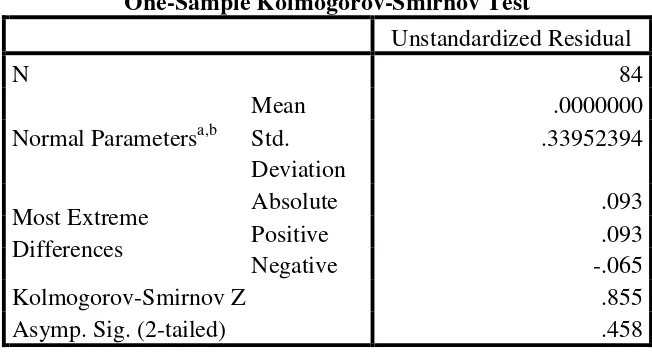

4.3 Hasil Uji Normalitas……… 57

4.4 Hasil uji multikolinieritas……… 63

4.5 Hasil Uji Durbin Watson (DW)……….. 67

4.6 Hasil Uji Autokorelasi………... 68

4.7 Data setelah transformasi Ln………. 69

4.8 Hasil Uji Autokorelasi (Setelah Transformasi Ln)…………... 70

4.9 Hasil Perhitungan Regresi Parsial (Setelah Transformasi Ln)………... 72

4.10 Hasil Perhitungan Regresi Parsial (Uji T)………... 75

4.11 Hasil Perhitungan Regresi Simultan……… 78

DAFTAR GAMBAR

No. Gambar Judul Hal.

2.1 Kerangka Konseptual……….... 33

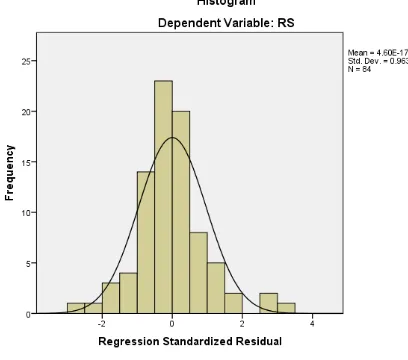

4.1 Grafik Histogram……… 64

4.2 Normal probability plot……… 65

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Sampel perusahaan

Lampiran 2 Hasil tabulasi pengolahan data (data asli) Lampiran 3 Hasil uji normalitas

Lampiran 4 Hasil uji multikolinearitas Lampiran 5 Hasil uji heterokesdastisitas Lampiran 6 Hasil uji autokorelasi

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal dapat diartikan sebagai pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah maupun perusahaan swasta. Pasar modal dalam aktivitasnya menjalankan fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (lender) maupun pihak yang memerlukan dana (borrower). Pasar modal merupakan sarana yang sangat menguntungkan baik bagi pihak perusahaan maupun bagi pihak investor yang sama – sama berorientasi pada keuntungan. Melihat peluang tersebut para investor berlomba – lomba untuk memperdagangkan saham mereka di pasar modal. Bagi para investor, pasar modal merupakan salah satu sarana paling efektif bagi mereka untuk menanamkan modalnya agar memperoleh keuntungan.

Salah satu alat investasi dalam pasar modal adalah saham. Saham merupakan sarana untuk pendanaan eksternal (eksternal financing) yang sangat penting dari suatu badan usaha disamping memanfaatkan laba ditahan (internal financing). Untuk kebutuhan ini, kemampuan suatu badan usaha untuk

diperlukan bagi para investor, untuk melihat apakah perusahaan mempunyai kesanggupan untuk memberikan dividen maupun keuntungan (capital gain) maksimal atas investasi yang ditanamkan oleh investor tersebut.

Dalam melakukan investasi di suatu perusahaan para investor membutuhkan suatu informasi terkait dengan kinerja perusahaan dimana informasi tersebut akan digunakan dalam pengambilan keputusan untuk melakukan investasi. Perusahaan diwajibkan untuk melaporkan informasi mengenai kondisi perusahaan yang akan digunakan investor dalam pengambilan keputusan. Kewajiban perusahaan menginformasikan laporan keuangan kepada para masyarakat mengenai kinerja perusahaan dan laporan keuangan memberikan informasi khususnya bagi investor. Dengan melihat sukses atau tidaknya suatu perusahaan dapat dilihat dari peningkatan laba atau pendapatan suatu perusahaan sehingga dapat memperkecil risiko yang ada dalam pengambilan keputusan oleh investor.

perusahaan diihat dari rasio-rasio keuangan yang secara rutin diterbitkan oleh emiten (Samsul, 2006).

Untuk memperoleh analisis penilaian saham yang tepat dan akurat maka pengambilan keputusan dalam penelitian ini menggunakan analisis mikro ekonomi agar dapat mengurangi risiko dalam proses investasi di masa yang akan datang. Faktor mikro ekonomi yang akan digunakan adalah analisis laporan keuangan dalam bentuk rasio-rasio keuangan.

Menurut Dwi Martani et al (2009) total asset turnover mencerminkan efisiensi dalam manajemen asset untuk mendapatkan pendapatan dari aktivitas operasi, sehingga tingginya total asset turnover merupakan keuntungan bagi perusahaan dan dapat memberikan efek positif pada return (tingkat pengembalian) saham. Namun penelitian yang dilakukan Dwi Martani et al (2009) menunjukkan hubungan negatif terhadap return (tingkat pengembalian) saham. Hal ini terjadi karena adanya kemungkinan disebabkan oleh dominasi perusahaan besar terhadap tingginya return saham, dimana perusahaan besar biasanya tidak dapat meningkatkan ratio total asset turnover mereka secara mudah. Hal ini sangat berbeda dengan Samsul (2006) yang menyatakan rasio aktivitas sangat penting bagi manajemen karena besar kecilnya keuntungan yang diperoleh setiap bulan, tergantung pada pengelolaan persediaan.

jangka panjang sehingga perusahaan dapat memperoleh laba. Penelitian ini menunjukkan bahwa level utang perusahaan belum mencapai level financial distress (martani, 2006).

Menurut Kasmir (2008), rasio profitabilitas khususnya rasio return on asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam asset yang digunakan dalam operasional perusahaan menghasilkan laba. Perusahaan dengan return on asset (ROA) yang tinggi akan menarik minat investor untuk melakukan investasi

pada perusahaan tersebut, karena return (tingkat pengembalian) yang mereka terima akan tinggi juga. Hal ini akan menarik investor untuk memilki saham dalam perusahaan tersebut. Pernyataan ini sejalan dengan penelitian yang dilakukan Malintan (2010), dimana hasil penilitiannya menunjukkan rasio profitabilitas memiliki hubungan secara signifikan terhadap return saham. Hal ini menunjukkan bahwa dengan meningkatnya profitabilitas perusahaan maka akan memberikan return (tingkat pengembalian) saham yang tinggi kepada para investor.

yang akan datang, dimana semakin tinggi price earnings ratio (PER) maka semakin tinggi pula harga perlembar saham suatu perusahaan. Sedangkan bagi para investor, justru sebaliknya mereka mengharapkan price earnings ratio (PER) yang rendah, dengan harapan apabila mereka membeli saham dengan harga yang sangat murah, dapat meberikan return (tingkat pengembalian) saham yang tinggi jika harga saham tersebut kembali naik.

Tujuan para investor dalam menanamkan saham di suatu perusahaan adalah untuk mendapatkan return baik dalam bentuk capital gain maupun dividend. Hal yang paling menarik bagi investor dalam mendapatkan return

adalah memperhatikan dividend yield atas suatu saham perusahaan apakah saham tersebut memberikan dividen yang tinggi atau malah sebaliknya. Tingginya suatu dividend yield menunjukan bahwa suatu pasar modal dalam keadaan undervalued

dimana harga pasar saham lebih kecil dari nilai wajarnya. Jika hal ini terjadi maka perusahaan akan membeli dan menahan saham tersebut dengan tujuan akan memberikan capital gain jika harga pasar saham tersebut kembali naik. Meningkatnya dividend yield didasarkan atas peranan kebijakan dividend dalam membagikan hasil return yang diperoleh perusahaan kepada para investor.

maka jumlah dividen yang dibagikan kepada para pemegang saham semakin tinggi.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian ulang Rio Malintan yang berjudul “Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Price Earnings Ratio (PER), dan Return On Asset (ROA) Terhadap

Return Saham Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia

Tahun 2005 - 2010”. Dengan mengambil variabel Current Ratio (CR), Debt To Equity Ratio (DER), Price Earnings Ratio (PER), dan Return On Asset (ROA)

yang terdapat dalam penelitian tersebut.

Hal yang membedakan penelitian Rio Malintan dengan penelitian ini adalah variabel yang digunakan dan perusahaan yang diteliti. Dalam penelitian Rio Malintan variabel yang digunakan adalah current ratio (CR), debt to equity ratio (DER), price earnings ratio (PER), dan return on asset (ROA) dan meneliti

perusahaan pertambangan. Sedangkan dalam penelitian ini variabel yang digunakan adalah current ratio (CR), debt to equity ratio (DER), return on asset (ROA), total asset turnover (TATO), price earnings ratio (PER), dan dividend yield dan meneliti indeks LQ 45.

masuk kriteria maka akan diganti dengan saham lain yang memenuhi kriteria. Kriteria suatu emiten untuk dapat masuk dalam perhitungan indeks LQ45 adalah mempertimbangkan faktor-faktor berikut (idx.co.id, 2010):

a. Telah tercatat di BEI minimal 3 bulan

b. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi c. Jumlah hari perdagangan di pasar reguler

d. Kapitalisasi pasar pada periode waktu tertentu

e. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

Tujuan Indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham – saham yang aktif diperdagangkan.

Sumber: BEI (data diolah)

Indeks LQ45 pada awal tahun 2009 menunjukkan angka 394,58 angka ini semakin menunjukkan peningkatan hingga pada akhir tahun 2013 indeks LQ45 menembus angka 773,34 dimana rata-rata return saham indeks LQ45 yaitu sebesar 19,41 (idx.co.id). Peningkatan return saham indeks LQ45 yang cukup besar dalam lima tahun terakhir memberikan sinyal positif bagi investor yang ingin menanamkan modalnya dalam bentuk saham pada indeks LQ45. Dengan semakin tingginya tingkat kepercayaan para investor untuk menanamkan modalnya dalam bursa efek, sehingga dapat meningkatkan indeks LQ 45 dan return saham indeks LQ45. Return saham mengalami pergerakan fluktuasi dari

anggota zona Euro, kondisi ekonomi Amerika dan Eropa yang belum cukup kondusif. Namun hal ini dapat diatasi dengan kekuatan fundamental pasar modal untuk kembali menguat (BEI, Diguncang Sentimen Regional, 2011). Selain fundamental emiten yang menguat, indikasi perbaikan ekonomi Amerika Serikat tampak paling signifikan mendorong likuiditas transaksi. Kenaikan penjualan ritel AS yang signifikan dilengkapi dengan berita positif dari The Fed mengenai peningkatan penyerapan tenaga kerja. Meskipun return saham cenderung mengalami peningkatan namun selama lima tahun tersebut terlihat adanya pergerakan return. Pergerakan return tersebut menggambarkan kondisi pasar, yaitu ketika pasar sedang baik dan investor optimis berinvestasi di pasar modal akan menguntungkan, sehingga akan meningkatkan harga saham dan return saham.

Dengan adanya ketidak konsistenan dalam hasil penelitian maka perlu dilakukan penelitian lebih lanjut untuk mengetahui rasio keuangan perusahaan LQ 45 dengan menggunakan rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktifitas, price earnings ratio dan dividend yield. Oleh karena itu peneliti tertarik untuk melakukan penelitan dengan “Analisis Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earnings Ratio, dan Dividend Yield Terhadap Return Saham Pada Perusahaan LQ 45 Yang Terdaftar

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas, maka peneliti merumuskan permasalahan sebagai berikut :

1. Apakah rasio likuiditas secara parsial berpengaruh terhadap return

saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia? 2. Apakah rasio leverage secara parsial berpengaruh terhadap return

saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia? 3. Apakah rasio profitabilitas secara parsial berpengaruh terhadap return

saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia? 4. Apakah rasio aktivitas secara parsial berpengaruh terhadap return

saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia? 5. Apakah price earnings ratio secara parsial berpengaruh terhadap

return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia?

6. Apakah dividend yield secara parsial berpengaruh terhadap return

saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia? 7. Apakah rasio likuiditas, rasio leverage, rasio profitabilitas, rasio

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh rasio likuiditas secara parsial terhadap return saham perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh rasio leverage secara parsial terhadap

return saham perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia.

3. Untuk mengetahui pengaruh rasio profitabilitas secara parsial terhadap

return saham perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia.

4. Untuk mengetahui pengaruh rasio aktivitas secara parsial terhadap return saham perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia.

5. Untuk mengetahui pengaruh price earnings ratio secara parsial terhadap return saham perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui pengaruh dividend yield secara parsial terhadap return saham perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia.

7. Untuk mengetahui pengaruh rasio likuiditas, rasio leverage, rasio

simultan terhadap return saham perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah :

a. Bagi peneliti.

Penelitian ini diharapkan akan menambah pengetahuan dan wawasan dan pola pikir tentang pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earnings ratio, dividend yield terhadap

return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, serta dapat mengaplikasikan teori yang pernah didapatkan selama kuliah.

b. Bagi perusahaan.

Penelitian ini diharapkan dapat dijadikan pertimbangan dan gambaran mengenai return saham dan memberikan masukan bagi manajer perusahaan untuk meningkatkan kinerja perusahaan yang diperkirakan berpengaruh terhadap return saham.

c. Bagi investor.

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Informasi Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu yang dapat digunakan sebagai alat komunikasi dengan pihak yang berkepentingan mengenai kondisi keuangan dan selanjutnya digunakan sebagai alat pengambilan keputusan bagi para pemakai laporan keuangan. Menurut Harahap (2013) para pemakai laporan keuangan meliputi pemegang saham, investor, karyawan dan serikat pekerja, pemberi dana (kreditur), dan pemerintah atau lembaga pengatur resmi. Informasi yang terdapat dalam laporan keuangan biasanya tidak mampu memberikan informasi terhadap pihak-pihak tersebut. Hal ini dikarenakan setiap pemakai laporan keuangan membutuhkan informasi yang berbeda-beda untuk tujuan umum mereka. Berikut dijelaskan para pemakai keuangan dan kebutuhannya terhadap laporan keuangan :

a. Pemegang saham

mempertahankan sahamnya, atau menjualnya, atau menambah jumlah saham di perusahaan tersebut.

b. Investor

Sama halnya dengan pemegang saham, para investor lebih tertarik melakukan investasi pada perusahaan yang dapat memberikan keuntungan yang akan diperoleh dari perusahaan tersebut. Para investor membutuhkan informasi tersebut untuk memutuskan apakah akan membeli, menahan atau menjual investasi tersebut.

c. Karyawan dan serikat pekerja

Karyawan perlu mengetahui informasi keuangan untuk mengetahui pendapatan yang diterima oleh perusahaan dan menilai apakah pendapatan yang mereka adil atau tidak.

d. Pemberi dana (kreditur)

Sama dengan pemegang saham dan investor, kreditur juga membutuhkan informasi keuangan suatu perusahaan untuk mengetahui kondisi dan kinerja perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi pinjaman. Laporan keuangan tersebut dapat memberikan sumber informasi bagi kreditur untuk menilai kelayakan perusahaan untuk menerima pinjaman.

e. Pemerintah atau lembaga pengatur resmi.

mengatur aktivitas perusahaan, menetapkan kebijakan pajak serta menilai kepatuhan perusahaan terhadap aturan yang sudah ditetapkan.

Laporan keuangan merupakan instrumen untuk melaporkan informasi keuangan suatu perusahaan kepada para pengguna laporan keuangan yang berbeda-beda dan digunakan dalam pengambilan keputusan. Suatu laporan keuangan akan bermanfaat, jika laporan keuangan memberikan informasi yang relevan bagi para pengguna laporan keuangan dalam pengambilan keputusan. Informasi keuangan tersebut akan tepat guna jika informasi tersebut dapat mempengaruhi keputusan pemakai laporan keuangan khususnya para investor.

Informasi laporan keuangan merupakan dasar bagi para investor dalam pengambilan keputusan. Laporan keuangan memberikan informasi mengenai kondisi dan kinerja perusahaan yang diukur dengan menggunakan rasio-rasio keuangan.

2.1.2. Analisis Kinerja Keuangan

menghitung rasio keuangan perusahaan diperlukan angka-angka yang terdapat dalam neraca, laba rugi, atau keduanya. Disebut rasio karena yang dilakukannya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya (Syahyunan, 2013). Sehingga dapat menjelaskan makna suatu angka atas laporan keuangan tersebut.

Hanafi dan Halim (2005) dalam Widhi (2011) mengelompokkan analisis rasio keuangan ke dalam lima macam kategori, yaitu:

1. Rasio likuiditas yang terdiri dari a. Rasio Lancar

b. Rasio Quick

2. Rasio Aktivitas yang terdiri dari: a. Rata-rata Umur Piutang b. Perputaran Persediaan c. Perputaran Aktiva Tetap d. Perputaran Total Aktiva 3. Rasio solvabilitas yang terdiri dari:

a. Rasio Total Hutang terhadap Total Asset b. Rasio Hutang-Modal Saham

c. Rasio Times Interest Earned d. Rasio Fixed Charge Coverage 4. Rasio profitabilitas yang terdiri dari:

b. ROA (return on asset) c. ROE (return on equity) 5. Rasio pasar yang terdiri dari:

a. PER (price earnining ratio) b. DY (dividend yield)

c. Pembayaran dividen (dividend payout)

Menurut Syahyunan (2013) rasio keuangan terbagi atas lima jenis yaitu :

1. Rasio Likuiditas (liquidty ratio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Menurut James O. Gill (Kasmir, 2008) rasio likuiditas mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan atau diubah menjadi kas untuk membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo. Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih. Rasio likuiditas atau disebut juga dengan rasio modal kerja merupakan rasio yang digunakan untuk mengetahui seberapa likuidnya suatu perusahaan.

Rasio yang digunakan untuk mengukur likuiditas adalah Current ratio (rasio lancar). Rasio ini digunakan untuk menghitung kemampuan

yang tersedia. Penghitungan ratio dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar.

Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban lancarnya. Rasio ini dirumuskan sebagai berikut:

����������� = ����������

���������������

2. Rasio Leverage ( leverage ratio)

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui apakah kegiatan usaha perusahaan lebih banyak didanai oleh utang atau ekuitas. Menurut Kasmir (2008) rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai utang. Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang. Rasio yang digunakan untuk mengukur leverage adalah debt to equity ratio (rasio utang atas modal). Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini dirumuskan sebagai berikut:

3. Rasio aktivitas (activity ratio)

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Menurut Kasmir (2008) rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Dapat disimpulkan bahwa rasio aktivitas digunakan untuk mengukur tingkat efisiensi dalam pemanfaatan sumbr daya perusahaan. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola asset yang dimilikinya atau malah sebaliknya. Rasio yang digunakan untuk mengukur aktivitas adalah total asset turnover. Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada seluruh asset dalam menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut:

����������������� =��������� ���������

4. Rasio profitabilitas (profitability ratio)

aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan. Rasio ini dirumuskan sebagai berikut:

������������� =���������ℎ ���������

5. Rasio peniliaian (valuation ratio)

Rasio penilaian bertujuan menjadi tolak ukur yang mengkaitkan hubungan antara harga saham dengan pendapatan perusahaan dan nilai buku saham atau mencerminkan kinerja perusahaan secara menyeluruh. Rasio penilaian yang digunakan yaitu price earning ratio dan dividend yield. Rasio price earning ratio menunjukkan perbandingan antara harga

saham di pasar dengan pendapatan yang diterima. Bagi investor semakin kecil PER suatu saham, semakin bagus, karena saham tersebut termasuk kategori murah. Rasio ini dirumuskan sebagai berikut:

�����������������=�������ℎ�� ���

Dividend yield adalah suatu rasio yang menghubungkan dividen

Rasio ini dirumuskan sebagai berikut:

������������� =������������ℎ��

ℎ������ℎ��

2.1.3. Keunggulan Analisis Rasio Keuangan

Menurut sofyan syafri harahap (2013:298) analisis rasio keuangan memiliki keunggulan sebagai berikut:

1. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat dalam mengisi model-model pengambilan keputusan dan model prediksi.

5. Menstandarisis size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di

masa yang akan datang.

investor mengenai kondisi dan kinerja perusahaan di masa yang akan datang.

2.1.4. Keterbatasan Analisis Rasio Keuangan

Kelemahan yang ada pada rasio keuangan adalah setiap data yang diperoleh dan digunakan dalam menganalisis bersumber daru laporan keuangan. Perbedaan dalam metode yang diterapkan perusahaan akan memberikan perhitungan yang berbeda. Selain perbedaan penggunaan metode, ada kemungkinan data yang diperoleh adalah data yang sudah diubah angkanya atau dimanipulasi (Syahyunan, 2013). Menurut friedlob dan plewa dalam fahmi (2006) analisis rasio tidak memberikan banyak jawaban, kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan, sehingga dapat dipahami bahwa rasio keuangan merupakan suatu titik awal dalam analisis keuangan perusahaan.

2.1.5. Return Saham

Return adalah tingkat pengembalian atas investasi yang diharapkan

oleh investor atas investasi yang dilakukannya. Return yang diterima oleh investor dalam investasi saham terdiri dari keuntungan atau kerugian yang terjadi akibat kenaikan atau penurunan harga saham (capital gain), serta pendapatan yang diterima berupa dividen.

Menurut Jogiyanto (2012) return memiliki dua komponen yaitu capital gain dan yield. Capital gain merupakan selisih dari harga investasi

sekarang relatif dengan harga periode yang lalu. Besarnya capital gain suatu saham akan positif, jika harga jual saham yang dimiliki lebih besar dari harga belinya. Sedangkan yield merupakan presentasi penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah presentasi dividen terhadap saham periode sebelumnya.

Jogiyanto (2012) membedakan return saham menjadi dua jenis yaitu return realisasian (realized return) dan return ekspektasian (expected return). Return realisasian merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini merupakan selisih harga saham sekarang dengan harga saham sebelumnya secara relatif. Sedangkan return ekspektasian merupakan return yang diharapkan terjadi dimasa

Pengertian return saham dalam penelitian ini sama dengan return realisasi atau capital gain, yaitu keuntungan yang diperoleh dari kenaikan harga saham. Return saham inilah yang digunakan sebagai variabel dependen dalam penelitian ini, yang diperoleh dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan deviden. Return saham yang diterima investor dinyatakan sebagai berikut (Jogiyanto, 2012):

��������ℎ��= �-� − �� −1 �� −1

Dimana:

Pt = Harga saham pada periode sekarang

Pt-1 = Harga saham pada periode lalu

Untuk menghadapi pergerakan harga saham di bursa saham, terdapat dua macam pendekatan dalam menganalisis harga saham yaitu:

1. Analisis Fundamental.

Dalam analisis fundamental, yang dijadikan dasar perkiraan harga (intrinsic value) adalah faktor-faktor fundamental seperti laporan keuangan, informasi penting lain yang sewaktu-waktu harus diumumkan perusahaan publik dan perkembangan ekonomi makro, maupun berita dalam bidang-bidang lain seperti politik, sosial, cuaca, dsb.

2. Analisis Teknikal

suatu saham akan ditentukan oleh penawaran dan permintaan terhadap sekuritas tersebut.

2.1.6. Teori Sinyal

Teori sinyal merupakan penejelasan dari asimetri informasi. Terjadinya asimetri disebabkan karena pihak perusahaan mempunyai informasi lebih banyak mengenai prospek perusahaan (Widyawati dalam Novitasari (2013)). Untuk menghindari asimetri informasi, perusahaan harus memberikan informasi sebagai sinyal kepada pihak investor. teori signaling menyatakan bahwan perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar yang berupa informasi, dengan demikian pasar diharapkan akaan dapat membedakan perusahaan yang berkualitas baik dan buruk.

Menurut teori sinyal, kegiatan perusahaan memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Sinyal tersebut memberikan informasi kepada public bahwa perusahaan tersebut memiliki prospek yang bagus di masa depan. Marwata menyatakan bahwa return yang meningkat akan diprediksi dan memberikan sinyal tentang laba dan analisa yang mengungkap sinyal tersebut digunakan untuk memprediksi peningkatan earning jangka panjang.

Teori sinyal ini membahas bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen disampaikan kepada pemilik modal. Penyampaian laporan keuangan dapat dianggap sebagai sinyal, yang menunjukkan apakah manajer telah berbuat sesuai dengan kewajibannya atau tidak.

2.2. Penelitian Terdahulu

dividend yield. Selanjutnya pengujian terhadap market to book ratio menunjukan

pengaruh yang signifikan terhadap return saham.

Anggraeni Puspitasari dan Linda Purnamasari (2013) menunjukkan bahwa rasio pembayaran dividen di samping meningkat juga menurun. Namun, kondisinya tidak memiliki pengaruh yang signifikan terhadap harga saham pada saat dividend yield menurun. Kemudian, dalam pengujian hipotesis peningkatan dividend yield, juga ditemukan adanya pengaruh yang signifikan terhadap harga saham.

Rio Malintan (2010) melakukan penelitian untuk memberikan bukti empiris apakah current ratio (CR), debt to equity ratio (DER), price earning ratio (PER), dan return on asset (ROA) berpengaruh terhadap return saham yang deperdagangkan di Bursa Efek Indonesia. Menggunakan analisis regresi berganda dengan data dari 19 sampel perusahaan pertambangan yang terdaftar dari tahun 2005 sampai 2010. Berdasarkan hasil penelitina bahwa current ratio (CR), debt to equity ratio (DER), price earning ratio (PER), dan return on asset (ROA) secara

simultan tidak berpengaruh terhadap return saham. Namun hasil penelitian secara parsial, current ratio (CR) dan debt to equity ratio tidak berpengaruh terhadap return saham sedangkan sedangkan price earning ratio (PER) dan return on asset

(ROA) berpengaruh terhadap return saham.

I.G.K.A. Ulupui (2005) hasil penelitian menunjukkan current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO) dan return on asset

Dwi Martani et al (2006) menunjukkan bahwa net profit margin (NPM), return on equity (ROE), debt to equity ratio (DER) dan price to book value (PBV)

bepengaruh terhadap market adjusted return pada perusahaan manufaktur tahun 2002-2006. Namun current ratio (CR), total asset turnover (TATO), log TA (total asset) dan cashflow from operation/sales (CFO/S) tidak berpengaruh terhadap market adjusted return. Selain itu, hasil penelitian menunjukkan bahwa current

ratio (CR), net profit margin (NPM), return on equity (ROE), debt to equity ratio

(DER), cashflow from operation/sales (CFO/S), dan price to book value (PBV) berpengaruh terhadap cumulative abnormal return dan total asset turnover (TATO), log total assetA (TA) tidak berpengaruh terhadap cumulative abnormal return.

Michell Suharli (2004) hasil pengujian statistic menunjukkan bahwa debt to equity ratio (DER) dan beta saham tidak berpengaruh terhadap return saham secara signifikan. Hal ini terjadi karena adanya kondisi politik yang ditandai tiga kali pergantian presiden dan satu kali pemilu, dalam periode penelitian ini, turut mempengaruhi kondisi perekenomian yang menjadikan hasil penelitian ini menolak kedua hipotesis.

Tabel 2.1

Penelitian-penelitian Terdahulu

No. Peneliti Judul Hasil

1. Farah Margaretha dan Irma Damayanti (2008)

Pengaruh Price Earnigs Ratio, Dividend Yield Dan Market To Book Ratio Terhadap Stock Return Di Bursa Efek Indonesia

• Secara parsial Price Earnigs Ratio, Dividend Yield Dan Market To Book Ratio signifikan berpengaruh terhadap stock return yang masuk dalam daftar Bursa Efek Indonesia

2. Anggraeni Puspitasari dan Linda Purnamasari (2013)

Pengaruh Perubahan Dividend Payout Ratio Dan Dividend Yield Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Di Bursa Efek Indonesia)

• Hasil pengujian hipotesis menunjukkan bahwa perubahan dividend payout ratio meningkat, dividend payout ratio menurun, dan dividend yield menurun tidak mempunyai pengaruh yang signifikan terhadap perubahan harga saham.

3. Rio Malintan (2010)

Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Asset (ROA) Terhadap Return Saham Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2010

• Hasil penelitian ini menunjukkan bahwa Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Asset (ROA) secara simultan tidak berpengaruh pada return saham.

• Secara parsial Current Ratio (CR) dan Debt to Equity Ratio (DER) tidak berpengaruh terhadap return saham.

• Price Earning Ratio (PER) dan Return on Asset (ROA) secara parsial berpengarih terhadap return saham.

4. I.G.K.A. Ulupui (2005)

Analisis Pengaruh Rasio Likuiditas, Leverage,

Aktivitas, dan Profitabilitas Terhadap

Return Saham (Studi Pada Perusahaan Makanan dan

Minuman Dengan Kategori Industri Barang

• Variabel Current Ratio dan Return on Asset secara parsial berpengaruh siginifikan terhadap return saham.

Konsumsi di BEJ) 5. Dwi

Martani et al. (2006)

The Effect of Financial Ratios, Firm Size, and Cash Flow From Operating Activities in The Interim Report to The Stock Return

• Variabel yang secara konsisten signifikan terhadap adjusted return and abnormal return adalah rasio proftabilitas (NPM dan ROE), TATO, dan market value ratio (PBV).

• Variabel current ratio (CR), net profit margin (NPM), return on equity (ROE), debt to equity ratio

(DER), cashflow from

operation/sales (CFO/S), dan price to book value (PBV) berpengaruh terhadap cumulative abnormal return.

6. Michell suharli (2004)

Studi empiris terhadap dua faktor yang mempengaruhi return saham pada industri food & beverages di Bursa Efek Jakarta

Hasil penelitian menunjukkan bahwa rasio hutang dan tingkat risiko tidak memberikan pengaruh signifikan terhadap return saham.

7. Amrih Tri raharjo

(2004)

Pengaruh Price-Earning Ratio, Volume Penjualan, dan Suku Bunga SBI Terhadap Return Saham Perusahaan yang Bergerak di Bidang Finansial di Bursa Efek Jakarta

• hasil penelitian menunjukkan bahwa secara simultan price earning ratio (PER), volume penjualan, suku bunga SBI berpengaruh terhadap return saham.

• Hasil penelitian secara parsial menunjukkan bahwa price earning ratio (PER) dan volume penjualan berpengaruh terhadap return saham

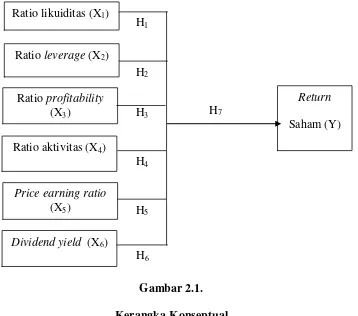

2.3.Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

[image:45.595.158.516.321.637.2]Berdasarkan telaah teori dan hasil penelitian terdahulu maka hubungan antara pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earnings ratio, dan dividend yield terhadap return saham, maka dibangun model penelitian seperti terlihat pada Gambar 2.1. berikut ini:

Gambar 2.1. Kerangka Konseptual

H7

H6

H5

H4

H3

Return

Saham (Y) H1

H2

Ratio likuiditas (X1)

Ratio leverage (X2)

Ratio profitability (X3)

Ratio aktivitas (X4)

Price earning ratio (X5)

2.3.2. Pengaruh Rasio likuiditas Terhadap Return Saham

Untuk mengukur likuiditas perusahaan dalam penelitian ini digunakan Current Ratio. Rasio ini bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban lancarnya dengan aset lancar yang dimilikinya. Suatu perusahaan mampu memenuhi segala kewajiban lancarnya, maka perusahaan tersebut dapat dikatakan likuid.

Current Ratio merupakan rasio yang bertujuan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi current ratio suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang ditanggung perusahaan juga semakin kecil. Dengan semakin kecilnya resiko yang ditanggung perusahaan maka diharapkan akan meningkatkan minat para investor untuk menananamkan dananya dalam perusahaan tersebut, sehingga investor lebih menyukai current ratio yang tinggi dibandingkan current ratio yang rendah.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H1 : Terdapat pengaruh ratio likuiditas terhadap return saham

pada perusahaan LQ 45

2.3.3. Pengaruh Rasio Leverage Terhadap Return Saham

kewajiban perusahaan dengan mengaitkannya pada seluruh ekuitas pemiliknya. Semakin tinggi DER menunjukkan semakin besar total utang terhadap total ekuitas , hal ini menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar sehingga menurunkan minat investor untuk berinvestasi dalam perusahaan tersebut. Menurunnya minat investor akan berdampak pada penurunan harga saham perusahaan, sehingga return saham semakin menurun.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H2 : Terdapat pengaruh rasio leverage terhadap return saham

pada perusahaan LQ 45

2.3.4. Pengaruh Rasio Profitabilitas Terhadap Return Saham

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Salah satu rasio profitabilitas adalah return on asset (ROA). Return on asset (ROA) merupakan rasio yang

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H3 : Terdapat pengaruh rasio profitabilitas terhadap return

saham pada perusahaan LQ 45

2.3.5. Pengaruh Rasio Aktivitas Terhadap Return Saham

Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yag dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan. Salah satu rasio aktivitas adalah total asset turnover (TATO). Total asset turnover digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H4 : Terdapat pengaruh rasio aktivitas terhadap return saham

pada perusahaan LQ 45

2.3.6. Pengaruh Price Earning Ratio Terhadap Return Saham

Price earning ratio merupakan suatu perbandingan antara harga

saham yang bersangkutan. Dengan meningkatnya PER berarti harga saham di pasar modal akan meningkat, sehingga return saham juga meningkat.

Semakin tinggi PER menunjukkan prospectus harga saham dinilai semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya, sehingga PER yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatanya. Jika harga saham semakin tinggi maka selisih harga saham priode sekarang dengan periode sebelumnya semakin besar, sehingga capital gain juga semakin meningkat. Sehingga dapat disimpulkan bahwa semakin tinggi PER maka akan mengakibatkan return saham meningkat juga.

Beberapa peneliti terdahulu telah meneliti PER terhadap return saham seperti Malintan (2010) mengemukakan bahwa price earning ratio mempengaruhi return saham. Hal ini juga didukung oleh Raharjo (2004) yang menemukan bahwa PER berpengaruh terhadap return saham.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H5 : Terdapat pengaruh price earning ratio terhadap return

saham pada perusahaan LQ 45

2.3.7. Pengaruh Dividend Yield Terhadap Return Saham

Menurut Hirt (2006) dalam Margaretha dan Damayanti (2008), dividend yield merupakan salah satu alat ukur yang dapat mempengaruhi

return saham, yaitu dengan hasil presentase dari keuntungan per lembar

perusahaan. Menurut Guler dan Yimaz (2008) dalam Margaretha dan Damayanti (2008), tingginya suatu dividend yield menunjukkan bahwa suatu pasar modal dalam keadaan undervalued, dimana jika suatu harga pasar saham lebih kecil dari nilainya, maka saham tersebut harus dibeli dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika harga pasar saham tersebut kembali naik.

Beberapa peneliti menyimpulkan bahwa dividend yield juga dapat memperkirakan return saham dengan beberapa keberhasilan yang diharapkan, salah satunya mengenai pertumbuhan dividen. Dalam penelitian Margaretha dan Damayanti (2008) menunjukkan bahwa dividend yield berpengaruh signifikan terhadap return saham. Hal ini terjadi karena banyak perusahaan yang profitabilitasnya belum stabil yang dipengaruhi oleh keadaan ekonomi yang berflutuasi, sehingga hanya perusahaan besar saja yang dapat membagikan dividend yield tiap tahun kepada para pemegng saham. Jadi apabila perusahaan mendapatkan return yang tinggi maka jumlah dividen yang dibagikan kepada para investor juga semakin tinggi.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H6 : Terdapat pengaruh dividendyield terhadap return saham

2.3.8. Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earning Ratio, dan

DividendYield Terhadap Return Saham

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya tentang hubungan pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earning ratio, dan dividend yield terhadap return saham maka peneliti mengasumsi bahwa secara simultan rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earning ratio, dan dividend yield berpengaruh terhadap return saham pada

perusahaan LQ 45.

H7 : Terdapat pengaruh rasio leverage, rasio profitabilitas,

rasio aktivitas, price earning ratio, dan dividend yield

BAB III

METODE PENELITIAN

Bab ini menjelaskan langkah-langkah yang harus dilakukan untuk menganalisis sebuah model yang telah dibangun dalam tinjauan pustaka sebagaimana telah dijelaskam dalam Bab II. Langkah-langkah yang akan dijelaskan dalam bab ini adalah sebagai berikut: variabel dan definisi operasional variabel, jenis dan sumber data, populasi dan sampel, teknik dan pengumpulan data, dan teknik analisis data.

3.1. Jenis data

Penelitian ini menggunakan data sekunder perusahaan yang go public yang terdaftar di Bursa Efek Indonesia (BEI). Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain.

3.2. Metode Pengumpulan Data

Data yang dipakai adalah data saham kategori LQ45 beserta laporan keuangannya. Data yang dikumpulkan dengan melakukan nonparticipant observation yaitu dengan mencatat data yang tercantum dalam Bursa Efek

3.3. Populasi dan Sampel Penelitian 3.3.1. Populasi Penelitian

Populasi adalah keseluruhan subjek yang menjadi pusat penelitian. Populasi yang digunakan dalam penelitian ini adalah 45 saham perusahaan yang tercatat dalam perhitungan indeks LQ45 periode 2010-2013 yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2. Sampel Penelitian

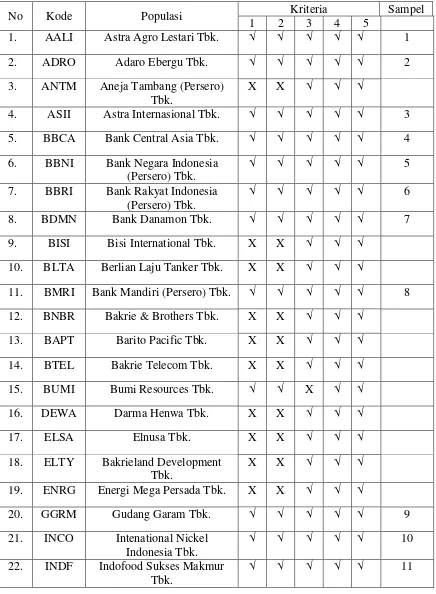

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian ini sampel diambil secara purposive sampling yaitu pengambilan sampel yang berdasarkan pertimbangan subyektif penelitian yang disesuaikan dengan tujuan penelitian. Sampel yang diambil untuk penelitian ini adalah perusahaan yang tercatat dalam perhitungan indeks LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 21 perusahaan. Adapun kriteria sampel yang termasuk dalam kategori penelitian ini adalah:

1. Perusahaan harus sudah listing pada awal periode pengamatan (2010) dan tidak delisting hingga akhir periode pengamatan (2013) 2. Perusahaan harus tergabung dalam indeks LQ45 selama 4 (empat)

tahun berturut-turut (konstan) mulai periode 2010-2013.

3. Perusahaan harus menerbitkan laporan keuangan yang mencantumkan nilai-nilai variabel yang akan diteliti yaitu CR, DER, ROA, TATO, PER, Dividend yield.

Tabel 3.1

Daftar Perusahaan Dalam Indeks Lq45 2010-2013

No Kode Populasi Kriteria Sampel

1 2 3 4 5

1. AALI Astra Agro Lestari Tbk. √ √ √ √ √ 1

2. ADRO Adaro Ebergu Tbk. √ √ √ √ √ 2

3. ANTM Aneja Tambang (Persero) Tbk.

X X √ √ √

4. ASII Astra Internasional Tbk. √ √ √ √ √ 3

5. BBCA Bank Central Asia Tbk. √ √ √ √ √ 4

6. BBNI Bank Negara Indonesia (Persero) Tbk.

√ √ √ √ √ 5

7. BBRI Bank Rakyat Indonesia (Persero) Tbk.

√ √ √ √ √ 6

8. BDMN Bank Danamon Tbk. √ √ √ √ √ 7

9. BISI Bisi International Tbk. X X √ √ √ 10. BLTA Berlian Laju Tanker Tbk. X X √ √ √

11. BMRI Bank Mandiri (Persero) Tbk. √ √ √ √ √ 8 12. BNBR Bakrie & Brothers Tbk. X X √ √ √

13. BAPT Barito Pacific Tbk. X X √ √ √

14. BTEL Bakrie Telecom Tbk. X X √ √ √

15. BUMI Bumi Resources Tbk. √ √ X √ √

16. DEWA Darma Henwa Tbk. X X √ √ √

17. ELSA Elnusa Tbk. X X √ √ √

18. ELTY Bakrieland Development Tbk.

X X √ √ √

19. ENRG Energi Mega Persada Tbk. X X √ √ √

20. GGRM Gudang Garam Tbk. √ √ √ √ √ 9

21. INCO Intenational Nickel Indonesia Tbk.

√ √ √ √ √ 10

22. INDF Indofood Sukses Makmur Tbk.

23. INDY Indika Energy Tbk. X X √ √ √ 24. INKP Indah Kiat Pulp & Paper

Tbk.

X X √ √ √

25. INTP Indocement Tunggal Prakarsa Tbk.

√ √ √ √ √ 12

26. ISAT Indosat Tbk. X X √ √ √

27. ITMG Indo Tambangraya Megah Tbk.

√ √ √ √ √ 13

28. JSMR Jasa Marga (Persero) Tbk. √ √ √ √ √ 14

29. KLBF Kalbe Farma Tbk. √ √ √ √ √ 15

30. LPKR Lippo Karaawaci √ √ √ X √

31. LSIP London Sumatera Plantation Tbk.

√ √ √ √ √ 16

32. MEDC Medco Energi International Tbk.

X X √ √ √

33. MIRA Mitra Rajasa Tbk. X X √ √ √ 34. PGAS Perusahaan Gas Negara

(Persero) Tbk.

√ √ √ √ √ 17

35. PNBN Bank Pan Indonesia Tbk. X X √ √ √ 36. PTBA Tambang Batubara Bukit

Asam (Persero) Tbk.

√ √ √ √ √ 18

37. SGRO Sampoerna Agro Tbk. X X √ √ √

38. SMCB Holcim Indonesia Tbk. √ X √ √ √ 39. SMGR Semen Gresik (Persero) Tbk. √ √ √ X √ 40. TINS Timah (Persero) Tbk. X X √ √ √ 41. TLKM Telekomunikasi Indonesia

(Persero) Tbk.

√ √ √ √ √ 19

42. TRUB Truba Alam Manunggal Engineering Tbk.

X X √ √ √

43. UNSP Bakrie Sumatera Plantation Tbk.

X X √ √ √

44. UNTR United Tractors Tbk. √ √ √ √ √ 20

3.4. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian dibedakan menjadi dua yaitu variabel dependen (terikat) dan variabel independen (bebas). Sebagai variabel dependen dalam penelitian ini adalh return saham. Sedangkan variabel independen meliputi rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earning ratio, dan dividend yield.

3.4.1. Variabel Independen 3.4.1.1. Rasio Likuiditas

Rasio ini menunjukkan berapa besar hutang lancar yang dijamin oleh aktiva lancar Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban lancarnya.

Rasio ini dirumuskan sebagai berikut:

����������� = ����������

���������������

3.4.1.2. Rasio Leverage

Rasio ini digunakan untuk membandingkan total utang dengan modal pemilik (ekuitas). Rasio ini juga digunakan untuk mengetahui seberapa bagian dari setiap rupiah dari modal pemilik yang digunakan untuk menjamin utang. Rasio ini mengukur seberapa banyak aset yang dibiayai oleh hutang.

Rasio ini dirumuskan sebagai berikut:

3.4.1.3. Rasio Profitabilitas

Return on assets adalah perbandingan antara keuntungan

dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada Neraca dan Perhitungan Laba Rugi pada perusahaan tersebut.

Rasio ini dapat dirumuskan sebagai berikut :

������������� =���������ℎ ���������

3.4.1.4. Rasio aktivitas

Total asset turnover ratio mengukur intensitas perusahaan dalam menggunakan aktivanya. Ukuran penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi laba. Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukan berapa

Rasio ini dapat dirumuskan sebagai berikut :

����������������� = ��������� ���������

3.4.1.5. Price Earning Ratio (PER)

Price Earnings Ratio (PER) menggambarkan apresiasi

Bagi investor semakin kecil PER suatu saham, semakin bagus, karena saham tersebut termasuk kategori murah.

Rasio ini dirumuskan sebagai berikut :

����������������� =�������ℎ�� ���

3.4.1.6. DividendYield

Dividend yield digunakan untuk mengukur jumlah dividen per saham relative terhadap harga pasar yang dinyatakan dalam bentuk presentase. Semakin besar dividend yield yang dihasilkan maka akan menarik bagi investor.

Rasio ini dapat dihitung sebagai berikut : ������������� =��������ℎ���������ℎ����ℎ��

3.4.2. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah return saham. Return yang diterima oleh investor, adalah tingkat keuntungan yang didapat investor atas investasi saham yang dilakukan. Variabel return saham diukur dari perubahan harga saham. Return saham dapat dihitung dengan menggunakan rumus (Hartono, 2010) sebagai berikut:

��������ℎ��= �-� − �� −1 �� −1

Dimana:

Pt = Harga saham pada periode sekarang

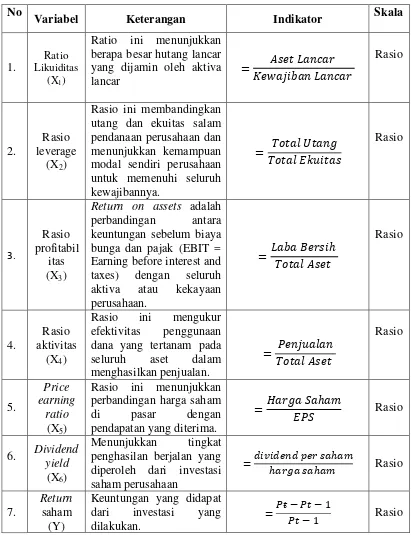

Tabel 3.2.

Ringkasan Definisi Operasional dan Variabel Penelitian

No

Variabel Keterangan Indikator Skala

1.

Ratio Likuiditas

(X1)

Ratio ini menunjukkan berapa besar hutang lancar yang dijamin oleh aktiva lancar = ���������� ��������������� Rasio 2. Rasio leverage

(X2)

Rasio ini membandingkan utang dan ekuitas salam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. = ���������� ������������ Rasio 3. Rasio profitabil itas (X3)

Return on assets adalah perbandingan antara keuntungan sebelum biaya bunga dan pajak (EBIT = Earning before interest and taxes) dengan seluruh aktiva atau kekayaan perusahaan. =���������ℎ ��������� Rasio 4. Rasio aktivitas

(X4)

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan. = ��������� ��������� Rasio 5. Price earning ratio (X5)

Rasio ini menunjukkan perbandingan harga saham di pasar dengan pendapatan yang diterima.

=�������ℎ��

��� Rasio

6. Dividend yield

(X6)

Menunjukkan tingkat penghasilan berjalan yang diperoleh dari investasi saham perusahaan

=�������������ℎ��

ℎ������ℎ�� Rasio

7.

Return saham (Y)

Keuntungan yang didapat dari investasi yang dilakukan.

=�-� − �� −1

3.5. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistic yang menggunakan regresi linear berganda dan menggunakan SPSS 19. Tahapan yang dilakukan dalam analisis data penelitian ini adalah:

3.5.1. Uji Asumsi Klasik

Penggunaan analisis regresi berganda mensyaratkan dilakukannya pengujian asumsi klasik untuk memperoleh hasil Best Linear Unbiased Estimator (BLUE) dengan menggunakan metode Ordinary Least Square

(OLS) atau pangkat kuadrat terkecil biasa. Model regresi dikatakan BLUE jika memenuhi semua asumsi klasik. Berikut ini penjelasan mengenai uji asumsi klasik yang akan dilakukan.

3.5.1.1. Uji Normalitas

signifikan > 0,05, maka distribusi data normal. Sebaliknya, bila nilai signifikan < 0,05, maka distribusi data tidak normal.

3.5.1.2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena ada observasi yang berurutan sepanjang waktu berkaitan satu sama lainya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainya. Hal ini sering ditemukan pada data runtut waktu atau times series, karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya(Ghozali, 2005:95).

Mendeteksi ada tidaknya autokorelasi, digunakan uji Durbin-Watson (uji DW). Tabel Durbin Waston tersebut memuat dua nilai batas, yaitu batas atas (��) dan batas bawah (��), untuk berbagai nilai n dan k (jumlah variabel bebas).

Pengambilan keputusan ada tidaknya autokorelasi:

1. 0<dW < ��, berarti ditolak karena tidak ada autokorelasi positif

(+)

3. dU < dW < 4-dU, berarti diterima karena tidak ada autokorelasi

4. 4-dU < dW < 4-dL, tidak dapat disimpulkan

5. 4-dL<dw<4, berarti ditolak karena tidak ada autokorelasi

negatif (-)

3.5.1.3. Uji Heteroskedastisitas

Menurut Ghozali (2005:105), uji heteroskedastistas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan dengan melihat ada/tidaknya pola tertentu pada grafik Scatter Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID, dengan ketentuan:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

3.5.1.4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen)(Ghozali, 2005:91). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independennya, ketika terjadi korelasi antar variabel independen yang sangat tinggi, maka sulit untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependen.

Metode untuk menguji adanya multikolinearitas dapat dilihat pada Tolerance Value (T) dan Variance Inflation Factors (VIF). VIF adalah estimasi seberapa besar multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel. Nilai T yang rendah sama dengan nilai VIF yang tinggi (karena T=1/VIF). Jika VIF >10 atau nilai T <0.10, maka tejadi multikolinearitas tinggi antar variabel bebas dengan variable bebas lainnya.

3.6. Pengujian Hipotesis

3.6.1. Analisis Regresi Linier Berganda

Persamaan regresi linier berganda penelitian ini, yaitu: Y= a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+e

Keterangan :

Y = Return Saham

A = Konstanta

X1 = Current Ratio

X2 = Debt to Equity Ratio

X3 = Return On Asset

X4 = Total Asset Turn Over

X5 = Price Earning Ratio

X6 = Dividend Yield

b1,b2,b3,b4,b5,b6 = Koefisien regresi

e = variabel penganggu

3.6.2. Uji Parsial ( uji t)

Kesimpulan diterima atau ditolaknya H0 dan Ha sebagai

pembuktian adalah:

i. Jika nilai signifikansi t < α = 0,05, maka H0 ditolak dan Ha

diterima. Berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

ii. Jika nilai signifikansi t > α = 0,05, maka H0 diterima dan Ha

ditolak. Berarti variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

Selain itu, dapat pula dilakukan dengan kriteria pengambilan keputusan yang lain dengan ketentuan sebagai berikut:

i. H0 ditolak, jika thitung > ttabel atau -thitung < -ttabel.

ii. H0 diter