ANALISIS NILAI TAMBAH SERBUK GERGAJI DAN INTERNALISASI EKSTERNALITAS

PENGOLAHAN LIMBAH BAG LOG JAMUR TIRAM

(di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)

STEVAN GNEISSANDA HAGE

DEPARTEMEN EKONOMI DAN SUMBERDAYA LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

RINGKASAN

STEVAN GNEISSANDA HAGE. Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor). Dibimbing oleh EKA INTAN

KUMALA PUTRI dan NIA KURNIAWATI HIDAYAT.

Jamur tiram merupakan jenis jamur yang memiliki kecenderungan permintaan yang meningkat karena memiliki nilai gizi yang tinggi sehingga potensial untuk dibudidayakan. Permintaan yang meningkat berpengaruh terhadap produksi jamur tiram dan penggunaan bag log

jamur tiram yang meningkat. Peningkatan penggunaan bag log berdampak pada bertambahnya serbuk gergaji yang digunakan untuk membuat bag log dan peningkatan volume limbah yang dihasilkan setelah masa panen jamur tiram berakhir. Limbah tersebut perlu diolah terlebih dahulu agar dapat dimanfaatkan dan tidak mencemari lingkungan.

Tujuan dari penelitian ini adalah: (a) mendeskripsikan karakteristik usahatani jamur tiram dan karakteristik usaha pengolahan limbah bag log jamur menjadi pupuk kompos yang dikaji dari aspek proses produksi, sumber modal, jumlah tenaga kerja, sumber bahan baku, skala usaha, dan rantai pemasaran, (b) mengestimasi nilai tambah serbuk gergaji menjadi bag log, dan (c) menghitung biaya eksternal yang telah diinternalisasi dengan adanya pembuatan pupuk kompos dari pengolahan limbah bag log jamur. Biaya eksternal dilakukan dengan mengestimasi kesediaan masyarakat sekitar untuk menerima biaya kompensasi (Willingness To Accept) dari pihak pencemar.

Data yang digunakan pada penelitian ini merupakan data primer dari kuesioner dan hasil wawancara. Metode analisis data yang digunakan yaitu Analisis Deskriptif, Metode Nilai Tambah Hayami, Analisis Pendapatan Usahatani, dan Contingent Valuation Method (CVM). Analisis Deskriptif digunakan untuk tujuan pertama. Metode Nilai Tambah Hayami digunakan untuk tujuan kedua. Analisis Pendapatan Usahatani dan CVM digunakan untuk tujuan ketiga.

Budidaya jamur tiram dan usaha pembuatan kompos dari limbah baglog jamur termasuk usaha kecil dengan tenaga kerja sedikit dan modal yang berupa iuran anggota dan subsidi. Pemasaran jamur tiram dilakukan bersama-sama pelaku usaha jamur tiram lain melalui perantara tengkulak sedangkan pemasaran pupuk kompos dilakukan ke dalam dan luar kota. Pemasaran ke dalam kota melalui perantara agen. Pemasaran ke luar kota dimungkinkan dengan adanya pameran serta adanya kerjasama dengan Dinas Kehutanan yang secara tidak langsung menyebarkan ke Dinas Kehutanan provinsi lain. Nilai tambah pengolahan serbuk gergaji menjadi

bag log oleh home industry Cijulang Asri yaitu sebesar Rp 283,94/kg. Total biaya eksternal yang telah diinternalisasi sebesar Rp 70.485.014/tahun.

SAWDUST ADDED VALUE ANALYSIS AND EXTERNALITY INTERNALITATION FROM OYSTER MUSHROOM BAG LOG WASTE PROCCESSING (IN CIJULANG ASRI

FARMERS GROUP, DISTRICT CISARUA, BOGOR REGENCY)

ANALISIS NILAI TAMBAH SERBUK GERGAJI DAN INTERNALISASI EKSTERNALITAS PENGOLAHAN LIMBAH BAG LOG JAMUR TIRAM

(di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)

Stevan G Hage1), Eka Intan K P2), Nia K Hidayat3

1) Mahasiswa Departemen Ekonomi Sumberdaya dan Lingkungan, NRP: H44080089 Semester: 10

2) Dosen Departemen Ekonomi Sumberdaya dan Lingkungan Gelar : Dr, Ir, MS 3) Dosen Departemen Ekonomi Sumberdaya dan Lingkungan Gelar : SP, Msi

ABSTRACT

Oyster mushroom is a type of fungi that has a growth in demand because of its high nutrition. The increasing growth in demand makes oyster mushroom very potential to be cultivated. The increasing demand also causing the increase in oyster mushroom production as

well as the usage of bag log as oyster’s growth media. Bag log is made from sawdust which is a

waste. The increasing production also effect the waste which produced after the harvest of the oyster mushroom. The waste in form of used bag log need to be recycled so it can be reused and not polluting the environment.

The characteristic of oyster mushroom home industry dan the compost making from bag log waste are categorized as small time industry with few workers and low in capital. The marketing of oyster mushrooms is by the help of a middleman. Compost from bag log waste is shipped to the city and to the country. Shipping in the city by the help of agents. Shipping to the country by the help of the government especially the ministry of agriculture and forestry. The added value of sawdust recycled by home industry Cijulang Asri into bag log is Rp 283.94 for a kg sawdust. The external cost internalized by the making of compost from the bag log waste is Rp 70,485,014 each year.

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini. Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Stevan Gneissanda Hage

RINGKASAN

STEVAN GNEISSANDA HAGE. Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor). Dibimbing oleh EKA INTAN KUMALA PUTRI dan NIA KURNIAWATI HIDAYAT.

Jamur tiram merupakan jenis jamur yang memiliki kecenderungan permintaan yang meningkat karena memiliki nilai gizi yang tinggi sehingga potensial untuk dibudidayakan. Permintaan yang meningkat berpengaruh terhadap produksi jamur tiram dan penggunaan bag log jamur tiram yang meningkat. Peningkatan penggunaan bag log berdampak pada bertambahnya serbuk gergaji yang digunakan untuk membuat bag log dan peningkatan volume limbah yang dihasilkan setelah masa panen jamur tiram berakhir. Limbah tersebut perlu diolah terlebih dahulu agar dapat dimanfaatkan dan tidak mencemari lingkungan.

Tujuan dari penelitian ini adalah: (a) mendeskripsikan karakteristik usahatani jamur tiram dan karakteristik usaha pengolahan limbah bag log jamur menjadi pupuk kompos yang dikaji dari aspek proses produksi, sumber modal, jumlah tenaga kerja, sumber bahan baku, skala usaha, dan rantai pemasaran, (b) mengestimasi nilai tambah serbuk gergaji menjadi bag log, dan (c) menghitung biaya eksternal yang telah diinternalisasi dengan adanya pembuatan pupuk kompos dari pengolahan limbah bag log jamur. Biaya eksternal dilakukan dengan mengestimasi kesediaan masyarakat sekitar untuk menerima biaya kompensasi

(Willingness To Accept) dari pihak pencemar.

Data yang digunakan pada penelitian ini merupakan data primer dari kuesioner dan hasil wawancara. Metode analisis data yang digunakan yaitu Analisis Deskriptif, Metode Nilai Tambah Hayami, Analisis Pendapatan Usahatani, dan Contingent Valuation Method (CVM). Analisis Deskriptif digunakan untuk tujuan pertama. Metode Nilai Tambah Hayami digunakan untuk tujuan kedua. Analisis Pendapatan Usahatani dan CVM digunakan untuk tujuan ketiga.

Budidaya jamur tiram dan usaha pembuatan kompos dari limbah bag log

jamur termasuk usaha kecil dengan tenaga kerja sedikit dan modal yang berupa iuran anggota dan subsidi. Pemasaran jamur tiram dilakukan bersama-sama pelaku usaha jamur tiram lain melalui perantara tengkulak sedangkan pemasaran pupuk kompos dilakukan ke dalam dan luar kota. Pemasaran ke dalam kota melalui perantara agen. Pemasaran ke luar kota dimungkinkan dengan adanya pameran serta adanya kerjasama dengan Dinas Kehutanan yang secara tidak langsung menyebarkan ke Dinas Kehutanan provinsi lain. Nilai tambah pengolahan serbuk gergaji menjadi bag log oleh home industry Cijulang Asri yaitu sebesar Rp 283,94/kg. Total biaya eksternal yang telah diinternalisasi sebesar Rp 70.485.014/tahun.

Secara umum unit usaha jamur tiram di Desa Kopo membuang limbah log

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ekonomi dan Sumberdaya Lingkungan

ANALISIS NILAI TAMBAH SERBUK GERGAJI DAN INTERNALISASI EKSTERNALITAS

PENGOLAHAN LIMBAH BAG LOG JAMUR TIRAM (

di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)

STEVAN GNEISSANDA HAGE

DEPARTEMEN EKONOMI DAN SUMBERDAYA LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (Di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)

Nama : Stevan Gneissanda Hage NIM : H44080089

Disetujui oleh

Dr Ir Eka Intan Kumala Putri, MS Pembimbing I

Nia Kurniawati Hidayat, SP, MSi Pembimbing II

Diketahui oleh

Dr Ir Aceng Hidayat, MT Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT, atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)”. Skripsi ini merupakan tugas akhir yang menjadi syarat lulus dari Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen.

Penulis menyadari masih banyak kelemahan dan kekurangan dalam penyusunan skripsi ini. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang sifatnya membangun demi kesempurnaan skripsi ini untuk ke depannya. Tak lupa juga penulis ucapkan terima kasih kepada berbagai pihak yang telah mendukung dalam penyusunan skripsi ini. Akhir kata penulis berharap skripsi ini dapat bermanfaat bagi kita semua. Terima kasih.

Bogor, Juni 2013

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas izin-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Nilai Tambah Serbuk Gergaji dan Internalisasi Eksternalitas Pengolahan Limbah Bag Log Jamur Tiram (di Kelompok Tani Cijulang Asri, Kecamatan Cisarua, Kabupaten Bogor)”. Penelitian dan penulisan skripsi ini tidak akan terlaksana dengan baik tanpa bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1. Orangtua, Dr. Ir. Didiek Hadjar Goenadi dan Ir. Noenik Yoelarni Goenadi atas dukungan, kasih sayang, dan motivasi tanpa henti kepada penulis.

2. Dr. Ir. Eka Intan K. Putri, MS, sebagai Dosen Pembimbing Skripsi Pertama atas segala saran, masukan, bimbingan, dan motivasi.

3. Nia Kurniawati Hidayat SP, M.Si, sebagai Dosen Pembimbing Skripsi Kedua atas saran, bimbingan, dan masukan.

4. Dr. Ir. Ahyar Ismail, M.Agr, sebagai Dosen Penguji Utama. 5. Hastuti, SP, MP, MSi, sebagai Dosen Perwakilan Departemen.

6. Ketua Kelompok Tani Cijulang Asri, Bapak Basir dan warga di Desa Kopo atas bantuan selama penulis mengambil data penelitian.

7. Miftahurrohmah, atas dukungan, perhatian, saran, dan motivasi pada penulis. 8. Dewi Asrini Fazaria, dan Shinta Margaretha atas bantuan saat mengambil

data dan tempat konsultasi saat penulis menemui kesulitan.

9. Teman-teman di kontrakan DR-14 Ade, Yogi, Emo, Ihsan, Sandy, Rahmat yang menyediakan tempat singgah, tempat bermain, dan tempat bergaul penulis.

10. Teman-teman sebimbingan, Lala, Tantri, Ninis, Eva, Ponda, Chiya, dan Ihsan atas kebersamaan, semangat, dan motivasi selama bimbingan.

DAFTAR ISI

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA ... 6

2.1 Limbah Usahatani Jamur ... 6

2.2 Teknik Pembuatan Kompos ... 7

2.3 Manfaat Kompos ... 8

2.4 Perangkat Aturan Pengolahan Limbah Industri ... 9

2.5 Standar Teknis Operasional Pengelolaan Sampah Perlimbahan ... 9

2.6 Internalisasi Biaya Eksternal ... 11

2.7 Use Value ... 13

2.8 Penelitian Terdahulu ... 14

III. KERANGKA PEMIKIRAN ... 20

3.1 Kerangka Teoritis ... 20

3.1.1 Nilai Tambah ... 20

3.1.2 Nilai Tambah Metode Hayami ... 20

3.1.3 Contingent Valuation Method (CVM) ... 21

3.1.4 Eksternalitas ... 23

3.1.5 Penerimaan ... 23

3.1.6 Analisis Biaya ... 24

3.1.7 Analisis Pendapatan ... 25

3.2 Kerangka Operasional ... 26

IV. METODE PENELITIAN ... 29

4.1 Tempat dan Waktu Penelitian ... 29

4.2 Jenis dan sumber data ... 29

4.3 Metode Pengambilan Data ... 29

4.4 Metode Analisis Data ... 30

V. KEADAAN UMUM LOKASI PENELITIAN ... 35

5.1 Gambaran Umum Lokasi Penelitian ... 35

5.2 Karakteristik Responden ... 37

6.1 Karakteristik Usaha BudidayaJamur Tiram ... 41

6.2 Karakteristik Usaha Pengolahan Limbah Bag Log Jamur Tiram ... 44

6.3. Nilai Tambah Serbuk Gergaji ... 47

6.4 Internalisasi Biaya Eksternal ... 51

VII. SIMPULAN DAN SARAN... 60

7.1 Simpulan ... 60

7.2 Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

No Halaman

1. Produksi Jamur di Kabupaten dan Kota Bogor Tahun 2007-2011 (ton) ... 1

2. Daerah Penghasil Jamur Tiram Putih di Kabupaten Bogor Tahun ... 2

3. Jumlah Produksi dan Media Tanam Jamur Tiram Putih di Kabupaten Bogor pada Tahun 2009-2012 ... 3

4. Matriks Penelitian Terdahulu ... 17

5. Matriks Metode Penelitian ... 30

6. Perhitungan Nilai Tambah Hayami ... 31

7. Jumlah Penduduk, Luas Desa dan Kepadatannya di Kecamatan Cisarua Tahun 2011 ... 36

8. Luas Lahan Menurut Penggunaannya di Kecamatan Cisarua Tahun 2011 (Ha) ... 36

9. Perhitungan Nilai Tambah Serbuk Gergaji Home Industry Cijulang Asri Tahun 2012. ... 49

10. Responden Menolak WTA ... 53

11. Distribusi WTA Responden di Desa Kopo... 53

12. Hasil Estimasi Model Regresi Linier Berganda Terhadap Besarnya Nilai WTA Responden ... 56

13. Total Cost (TC) dan Total Revenue (TR) Penjualan Pupuk Kompos ... 58

DAFTAR GAMBAR

No Halaman

1. Diagram Alir Teknik Operasional Pengelolaan Sampah ... 10

2. Kurva Biaya Produksi Pasar Bebas Sebelum Internalisasi Biaya Eksternal ... 12

3. Kurva Biaya Produksi Pasar Bebas Setelah Internalisasi Biaya Eksternal .... 13

4. Grafik Penerimaan ... 24

5. Kerangka Pemikiran Penelitian ... 28

6. Proporsi Responden Menurut Jenis Kelamin ... 37

7. Sebaran Responden Menurut Umur ... 38

8. Sebaran Responden Menurut Tingkat Pendidikan ... 38

9. Sebaran Responden Menurut Jenis Pekerjaan ... 39

10. Sebaran Responden Menurut Tingkat Pendapatan per Bulan ... 39

11. Sebaran Responden Menurut Jumlah Tanggungan Keluarga ... 40

12. Sebaran Responden Menurut Lama Tinggal ... 41

13. Sebaran Responden Menurut Jarak Tempat Tinggal dari Lokasi Usaha Jamur Tiram ... 41

14. Persentase Responden yang Menerima dan Menolak Kompensasi ... 52

15. Dugaan Bid Curve WTA Responden di Desa Kopo ... 54

16. Residual Plot Uji Homoskedatisitas ... 55

DAFTAR LAMPIRAN

No Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Jamur tiram merupakan jenis jamur yang paling diminati karena nilai gizinya yang tinggi. Jamur tiram cocok dengan pola hidup sehat yang menjadikannya sebagai sumber pangan alternatif berkadar protein cukup sebagai pengganti daging, karena memiliki tekstur dan rasa mirip daging. Jamur tiram juga memiliki khasiat sebagai antitumor, antibacterial, serta dapat menghasilkan enzim hidrolisis dan enzim oksidasi1. Hal ini menunjukkan bahwa jamur tiram merupakan tanaman sayuran yang potensial untuk dikembangkan.

Daerah penghasil jamur di Indonesia paling dominan adalah di wilayah Jawa Barat dan Jawa Tengah (Martawijawa dan Nurjayadi, 2011). Daerah yang menjadi pusat produksi jamur di Jawa Barat adalah Lembang, Cisarua, Pengalengan dan Cipanas. Daerah-daerah tersebut memiliki kesamaan kontur geografis serta iklim yang sesuai untuk pertumbuhan jamur tiram. Kesesuaian lokasi daerah-daerah tersebut untuk tumbuhnya jamur tiram menjadi salah satu faktor pendorong bagi petani untuk membudidayakan jamur. Produksi jamur untuk wilayah Kota Bogor dan Kabupaten Bogor dapat dilihat di Tabel 1.

Tabel 1. Produksi Jamur di Kabupaten dan Kota Bogor Tahun 2007-2011 (ton) No Kabupaten/Kota 2007 2008 2009 2010 2011

1 Kabupaten Bogor 4.410 638.969 26.167 696.483 2.724.851

2 Kota Bogor 17.383 2.171 110.267 24.975 16.975

Jumlah 21.793 641.140 136.434 721.458 2.741.826

Sumber: Dinas Pertanian Tanaman Pangan. 2012.

Berdasarkan Tabel 1 dapat dilihat bahwa produksi jamur di Kabupaten dan Kota Bogor berfluktuatif dari tahun 2007 hingga 2011. Kabupaten Bogor memiliki tingkat produksi jamur melebihi produksi jamur di Kota Bogor. Dengan adanya permintaan yang meningkat, maka investor-investor menjadi tertarik untuk melakukan budidaya jamur tiram di Kabupaten Bogor dan selain itu menurut Herbowo (2011), Kabupaten Bogor memiliki kondisi alam yang cocok bagi pertumbuhan jamur tiram putih. Total produksi jamur tiram di Kabupaten Bogor

1

2

dari tahun 2010 hingga tahun 2012 meningkat secara nyata. Daerah penghasil jamur tiram putih di Kabupaten Bogor dipaparkan dalam Tabel 2.

Tabel 2. Daerah Penghasil Jamur Tiram Putih di Kabupaten Bogor Tahun

2010-2012 (kg)

No Kecamatan 2010 2011 2012

1 Luwisadeng 12.000 3.714 3.043

2 Ciseeng 20.000 - 1.287

3 Dramaga 12.500 139.000 217.050

4 Ciawi 13.500 1.003.417 600.730

5 Megamendung 445.000 - 399.400

6 Cisarua 180.000 58.514 96.000

7 Sukaraja 10.000 103 -

8 Cigombong 10.000 6.976 2.166

9 Gunung Putri 6.000 - 2.613

Total 709.000 1.211.724 1.322.289

Sumber: Monografi Pertanian dan Kehutanan Kabupaten Bogor, 2012.

Berdasarkan Tabel 2, Kecamatan Ciawi menempati peringkat pertama penghasil jamur tiram putih di Kabupaten Bogor dengan jumlah produksi selama tahun 2010-2012 sebesar 1.617.647 kg. Hasil produksi jamur tiram putih di Kecamatan Cisarua menempati peringkat kedua pada Tahun 2012. Produksi jamur tiram di Kecamatan Cisarua pada tahun 2010 sebesar 180.000 kg dan cenderung mengalami penurunan menjadi 96.000 kg pada tahun 2012.

3 Tabel 3. Jumlah Produksi dan Media Tanam Jamur Tiram Putih di Kabupaten

Bogor pada Tahun 2009-2012

No Tahun Produksi (kg) Media Tanam ( bag log)

1 2009 240.000 565.000

2 2010 789.500 1.621.500

3 2011 728.714 1.775.202

4 2012 1 676.480 2.839.100

Jumlah 3.434.694 6.800.802

Sumber: Monografi Pertanian dan Kehutanan Kabupaten Bogor, 2012.

Produksi jamur pada tahun 2009 mengalami peningkatan dari 240.000 kg menjadi 1.676.480 kg pada tahun 2012. Bag log yang digunakan mengalami peningkatan dari 565.000 bag log pada tahun 2009 menjadi 2.839.100 bag log

pada tahun 2011. Sejalan dengan tumbuhnya usaha budidaya jamur di Kabupaten Bogor, maka input yang digunakan dan limbah yang dihasilkan berupa bag log

atau media tanam jamur juga semakin meningkat.

Secara umum masyarakat atau industri masih memandang limbah tersebut sebagai barang sisa yang tidak berguna, bukan sebagai sumber daya yang dapat dimanfaatkan. Untuk menanggulangi permasalahan mengenai limbah tersebut, maka limbah-limbah yang dihasilkan harus dikelola secara baik dengan menggunakan teknologi yang tepat. Namun, umumnya para pengusaha jamur mengelola limbah dengan pendekatan akhir yaitu dengan membuang langsung limbah ke lingkungan. Paradigma pengelolaan limbah tersebut sudah saatnya ditinggalkan dan diganti dengan paradigma baru. Paradigma baru memandang limbah sebagai sumberdaya yang mempunyai nilai ekonomi dan dapat dimanfaatkan, misalnya untuk energi, kompos, pupuk ataupun untuk bahan baku industri (Goenadi, 2006).

4

nilai tambah serbuk gergaji menjadi bag log serta analisis internalisasi biaya eksternal dari limbah bag log yang dihasilkan dari usahatani jamur tiram di Kelompok Tani Cijulang Asri di Desa Kopo, Kecamatan Cisarua.

1.2Perumusan Masalah

Usahatani jamur tiram membutuhkan bag log yang terbuat dari serbuk gergaji sebagai media tumbuh jamur tiram. Peningkatan produksi akan berdampak pula terhadap pemakaian serbuk gergaji yang ikut meningkat. Panen dilakukan setelah empat bulan proses produksi. Proses produksi ini juga menghasilkan limbah. Limbah usahatani jamur ini berupa bag log bekas media tanam jamur yang sudah membusuk. Limbah bag log sisa dari panen jamur tiram mayoritas dibuang di lahan kosong atau ditumpuk di pinggiran sungai. Umumnya pelaku usaha mengaku lebih mudah menumpuk limbah bag log di tanah kosong atau di pinggir sungai. Limbah bag log ini menjadi eksternalitas negatif bagi lingkungan karena akibat asam organik tanah di sekitarnya menjadi masam dan tidak bisa ditanami. Asam organik tanah antara lain asam sitrat, asam asetat, dan asam format (Goenadi, 2006). Selain itu, pada saat hujan timbunan limbah bag log

tererosi dan terbawa aliran air masuk ke sungai. Menurut Maryono (2005) dalam jangka panjang hal ini berpotensi membuat pendangkalan sungai. Faktor pendangkalan sungai merupakan salah satu faktor penyebab banjir di Indonesia. Selain itu, eksternalitas negatif yang dirasakan langsung oleh masyarakat antara lain adalah aroma tidak sedap, gangguan pernafasan akibat pembakaran limbah

bag log, serta mengganggu pemandangan.

Ada sekitar empat usahatani jamur tiram di Desa Kopo yang salah satunya adalah home industry milik Kelompok Tani Cijulang Asri. Home industry ini memberdayakan petani untuk berperan serta dalam pengolahan limbah menjadi pupuk kompos. Home Industry Cijulang Asri menggunakan media bag log yang dibuat sendiri dari serbuk gergaji untuk mengurangi biaya produksi. Selain itu kelompok tani tersebut merupakan usahatani yang melakukan pengolahan limbah

bag log dari proses produksi jamur tiram menjadi pupuk kompos.

5 tambah serbuk gergaji menjadi bag log pada usahatani jamur tiram tersebut. Melalui proses produksi jamur tiram akan menghasilkan limbah berupa bag log

bekas yang menjadi eksternalitas bagi masyarakat sekitar akibat pembuangan limbah yang sembarangan. Pengolahan limbah bag log jamur oleh home industry

Cijulang Asri selain sebagai usaha pelestarian lingkungan, pengolahan ini merupakan internalisasi dari biaya eksternal yang seharusnya dibebankan kepada pelaku usahatani sebagai biaya kompensasi terhadap masyarakat yang dirugikan. Perumusan penelitian yang dapat dibuat dalam menganalisis manfaat ekonomi pengolahan limbah bag log jamur tiram putih adalah sebagai berikut:

1. Bagaimana karakteristik usaha budidaya jamur tiram serta pengolahan limbah bag log menjadi pupuk kompos?

2. Berapa nilai tambahserbuk gergaji yang diolah menjadi bag log?

3. Berapa biaya eksternal yang telah diinternalisasi dalam pengolahan limbah

bag log jamur tiram?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian adalah sebagai berikut :

1 Mendeskripsikan karakteristik usaha budidaya jamur tiram dan karakteristik usaha pengolahan limbah bag log menjadi pupuk kompos. 2 Mengestimasi nilai tambah serbuk gergaji.

3 Mengestimasi biaya eksternal yang telah diinternalisasi dalam pengolahan limbah bag log jamur tiram.

1.4 Manfaat Penelitian

Adapun manfaat skripsi ini antara lain :

1 Bagi akademisi, penelitian ini dapat menjadi referensi bagi penelitian-penelitian yang relevan selanjutnya di masa mendatang.

6

3 Bagi pengusaha jamur lain, skripsi ini dapat menjadi informasi tambahan akan adanya nilai tambah dari pembuatan bag log dari serbuk gergaji yang menjadi media tanam pada usaha jamur tiram dan turut serta mengolah limbah bag log untuk mengurangi pencemaran lingkungan.

4 Bagi masyarakat setempat, skripsi ini dapat menjadi sumber informasi mengenai biaya eksternal yang mereka rasakan jika menemukan ada petani jamur yang belum mengolah limbah usaha di daerah sekitar mereka.

1.5Ruang Lingkup Penelitian

Penelitian ini dilaksanakan di Desa Kopo, Kecamatan Cisarua, dengan cakupan menilai nilai tambah yang diperoleh dari usahatani jamur tiram dan pengolahan limbah berupa sisa bag log menjadi pupuk kompos. Responden dalam penelitian ini untuk perhitungan internalisasi biaya eksternal merupakan masyarakat yang bertempat tinggal di sekitar usahatani jamur tiram sedangkan untuk perhitungan nilai tambah merupakan pemilik home industry Cijulang Asri. Satu periode pada usahatani jamur tiram adalah empat bulan sedangkan satu periode pada pengolahan pupuk kompos dilakukan dalam 40 hari. Perhitungan analisis internalisasi dilakukan dengan pendekatan ekonomi dan tidak menghitung atas dasar aspek teknis seperti proses kimia, nilai Biological Oxygen Demand

(BOD), pH, dan lainnya.

II. TINJAUAN PUSTAKA

2.1 Limbah Usahatani Jamur

Limbah yang dihasilkan dalam usahatani jamur biasanya berupa bonggol jamur, plastik pembungkus bag log, dan bag log jamur yang sudah membusuk. Bonggol jamur biasa digunakan sebagai pakan ternak, plastik pembungkus bag log biasa dijual ke pengepul sedangkan bag log bekas di tumpuk begitu saja tanpa ada pengolahan lanjutan. Terdapat beberapa jenis pengolahan limbah bag log

jamur2 yang sudah umum dilaksanakan di antaranya:

2

7

1. Didaur ulang menjadi media tanam baru

Bag log yang sudah habis masa tanamnya dapat diolah kembali menjadi

bag log baru meskipun hasil produksi jamur dari bag log tersebut nantinya akan

sedikit berkurang (hanya mencapai sekitar 80 persen) jika dibandingkan dengan

media tanam dari serbuk gergaji baru. Akan tetapi pengolahan bag log menjadi

media tanam baru dapat mengurangi biaya yang digunakan untuk membeli serbuk

gergaji sebagai bahan media tanam bag log baru.

2. Diolah menjadi pupuk kompos

Limbah bag log jamur tiram dapat diolah menjadi pupuk kompos cukup

dengan menambahkan bio aktivator seperti EM4 serta bahan-bahan organik lain

nya. Hal ini dapat menjadi pendapatan tambahan bagi petani jamur tiram melalui

penjualan pupuk kompos yang mereka hasilkan dari olahan limbah bag log jamur

tiram.

3. Digunakan kembali sebagai pakan ternak

Limbah bag log jamur mengandung nutrisi dan serat yang dibutuhkan oleh

sapi perah, beberapa penelitian telah menunjukkan nilai nutrisi yang sangat tinggi

untuk hewan ternak, dan dengan pengolahan lebih lanjut untuk meningkatkan

selerah makan bagi sapi, pakan dari limbah log jamur merupakan solusi bagi

masalah peternakan. Limbah bag log diolah menjadi pakan ternak dengan

menambahkan tetes tebu dan bakteri pre-biotik yang berperan positif bagi ternak

sapi.

4. Diolah menjadi bahan bakar dalam proses pengukusan

Limbah bag log jamur dapat dibakar saja dan dimanfaatkan sebagai bahan

bakar dalam pembuatan bag log. Limbah bag log dijemur hingga kering setelah

itu dapat digunakan menjadi bahan bakar.

2.2 Teknik Pembuatan Kompos

8

1. Windrows System

Windrow System adalah proses pembuatan kompos yang paling sederhana dan paling murah. Bahan baku kompos ditumpuk memanjang , tinggi tumpukan 0,6 sampai 1 meter, lebar 2-5 meter. Sementara itu panjangnya dapat mencapai 40–50 meter. Untuk mengatur temperatur, kelembaban dan oksigen, pada sistem

windrow dilakukan proses pembalikan secara periodik. Inilah secara prinsip yang membedakannya dari sistem pembuatan kompos yang lain. Kelemahan dari sistem

Windrows ini adalah memerlukan areal lahan yang cukup luas.

2. Aerated Static Piles System

Secara prinsip proses komposting ini hampir sama, dengan windrows system. Dalam sistem ini dipasang pipa yang dilubangi untuk mengalirkan udara. Udara ditekan memakai blower. Karena ada sirkulasi udara, maka tumpukan bahan baku yang sedang diproses dapat lebih tinggi dari satu meter. Proses itu sendiri diatur dengan pengaliran oksigen. Apabila temperatur terlalu tinggi, aliran oksigen dihentikan, sementara apabila temperatur turun aliran oksigen ditambah Karena tidak ada proses pembalikan, maka bahan baku kompos harus dibuat sedemikian rupa homogen sejak awal. Dalam pencampuran harus terdapat rongga udara yang cukup. Bahan-bahan baku yang terlalu besar dan panjang harus dipotong-potong mencapai ukuran 4 – 10 cm.

3. Bin type in-vessel system

Dalam sistem ini dapat mempergunakan kontainer berupa apa saja, dapat silo atau parit memanjang. Karena sistem ini dibatasi oleh struktur kontainer, sistem ini baik digunakan untuk mengurangi pengaruh bau yang tidak sedap seperti bau sampah kota. In-vessel system juga mempergunakan pengaturan udara sama seperti Aerated Static Pile system. Sistem ini memiliki pintu pemasukan bahan kompos dan pintu pengeluaran kompos jadi yang berbeda.

2.3 Manfaat Kompos

9 dalam tanah; 5) meningkatkan daya ikat tanah terhadap zat hara; 6) mengandung hara yang lengkap, walaupun dalam jumlah yang sedikit (jumlah bergantung pada bahan pembuat pupuk organik); 7) membantu proses pelapukan bahan mineral; 8) memberi ketersediaan makanan bagi mikroba; 9) menurunkan aktivitas mikroorganisme yang merugikan.

2.4 Perangkat Aturan Pengolahan Limbah Industri

Aspek peraturan pengelolaan persampahan berupa peraturan-peraturan yang merupakan dasar hukum dalam pengelolaan persampahan baik untuk wilayah daerah ataupun perkotaan. Undang-Undang No.18 tahun 2008 merupakan landasan dalam pengelolaan sampah. Dalam Undang-Undang tersebut jelas disebutkan terkait peran pihak pengelola wewenang dan tanggung jawab untuk pemerintah daerah. Undang-Undang tersebut juga mengatur wewenang dan tanggung jawab pengelola kebersihan serta partisipasi masyarakat dalam menjaga kebersihan lingkungan.

Limbah dari hasil budidaya jamur tiram putih termasuk dalam sampah pemukiman. Berdasarkan Undang-Undang No.18 tahun 2008 Pasal 2, yaitu sampah rumah tangga yang dimaksud berasal dari kegiatan sehari-hari yang berasal dari kawasan komersial, kawasan industri, kawasan khusus, fasilitas sosial dan fasilitas umum. Pengaturan kelembagaan dalam pengelolaan sampah mengacu pada Undang-Undang No.18 tahun 2008, sedangkan untuk teknis dari pengelolaan sampah merujuk kepada aturan Standar Nasional Indonesia 03-3242-2008 tentang Tata Cara Pengelolaan Sampah Di Pemukiman.

2.5 Standar Teknis Operasional Pengelolaan Sampah Perlimbahan

10

1. Pewadahan

Pewadahan adalah aktivitas menampung sampah sementara dalam suatu wadah individual atau komunal di tempat sumber sampah. Pewadahan terdiri dari dua macam, yaitu pewadahan individual dan pewadahan komunal.

2. Pengumpulan

Pengumpulan sampah adalah aktivitas penanganan yang tidak hanya mengumpulkan sampah dari wadah individual dan atau wadah komunal, melainkan juga mengangkutnya ke tempat untuk diolah lebih lanjut.

3. Pengolahan dan Daur Ulang

Mekanisme pengolahan dan daur ulang sampah dapat dilakukan dengan: 1) pengomposan skala rumah tangga dan daur ulang sampah anorganik, sesuai dengan tipe rumah atau luas halaman yang ada; 2) pengomposan skala lingkungan; 3) daur ulang sampah anorganik.

4. Pemindahan

Pemindahan sampah adalah proses memindahkan sampah hasil pengumpulan ke dalam alat pengangkut yang selanjutnya dikirim ke tempat pembuangan akhir untuk jenis sampah yang tidak dapat digunakan lagi.

5. Pengangkutan

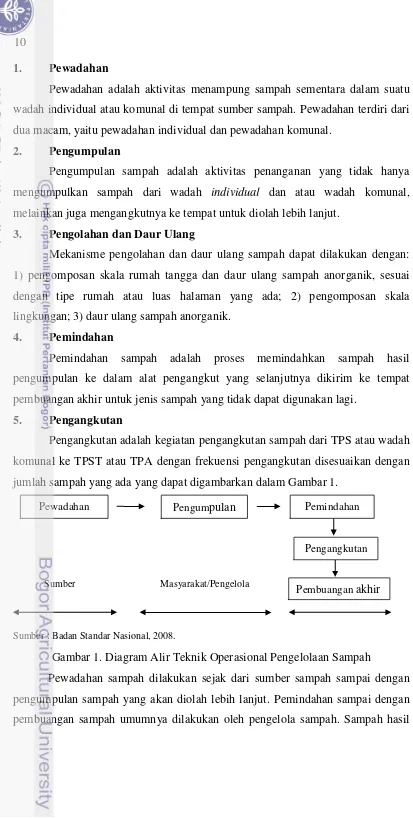

Pengangkutan adalah kegiatan pengangkutan sampah dari TPS atau wadah komunal ke TPST atau TPA dengan frekuensi pengangkutan disesuaikan dengan jumlah sampah yang ada yang dapat digambarkan dalam Gambar 1.

Sumber Masyarakat/Pengelola Pengelola

Sumber : Badan Standar Nasional, 2008.

Gambar 1. Diagram Alir Teknik Operasional Pengelolaan Sampah

Pewadahan sampah dilakukan sejak dari sumber sampah sampai dengan pengumpulan sampah yang akan diolah lebih lanjut. Pemindahan sampai dengan pembuangan sampah umumnya dilakukan oleh pengelola sampah. Sampah hasil

Pengumpulan Pemindahan

Pewadahan

Pengangkutan

11 pengumpulan akan dikumpulkan di lokasi pemindahan (transfer depo) yang kemudian diangkut ke Tempat Pembuangan Akhir (TPA).Mengingat akibat yang banyak timbul, yaitu bau dan pencemaran air tanah oleh leachate3, metode ini secara berangsur telah diganti dengan sanitary atau controlled landfill (Schubeler, 1996).

2.6 Internalisasi Biaya Eksternal

Eksternalitas melibatkan pihak lain selain produsen dan konsumen yakni masyarakat sekitar yang merasakan efek dari eksternalitas tersebut. Efek yang dirasakan kemudian memicu masyarakat untuk mengeluarkan biaya tambahan sebagai upaya untuk menanggulangi eksternalitas yang dirasakan. Biaya-biaya ini dapat berupa biaya kesehatan, biaya pengolahan air, biaya dari penurunan produktivitas pertanian bahkan biaya penurunan produktivitas kerja. Biaya tambahan ini merupakan biaya eksternal karena tidak ditanggung oleh pembuat eksternalitas melainkan ditanggung oleh pihak yang merasakan dampak dari eksternalitas. Menurut Abelson (1979), terdapat kesulitan di dalam mengestimasi nilai dari biaya eksternal karena tidak adanya pasar yang nyata untuk dampak yang buruk dari suatu rumah tangga.

Menurut Fauzi (2004), internalisasi merupakan upaya untuk menginternalkan dampak yang ditimbulkan dengan cara menyatukan proses pengambilan keputusan dalam satu unit usaha. Dalam pasar bebas tidak dikenal istilah eksternalitas. Segala bentuk transaksi dalam hal ini permintaan dan penawaran berjalan sempurna. Artinya pasar dapat memenuhi permintaan yang ada. Akan tetapi untuk kasus seperti jasa lingkungan yang jumlah permintaannya tidak terpenuhi penawaran yang disediakan oleh pasar. Hal ini terjadi karena tidak adanya pasar terkait jasa lingkungan. Dalam hal ini pasar tidak berjalan atau dapat dikatakan telah terjadi kegagalan pasar (market failure).

Market failure yang disebabkan oleh kegagalan pasar dapat dikurangi dengan beberapa kebijakan di antaranya (Fauzi 2004) :

3

Leachate adalah cairan yang menetes atau mengalir dari suatu landfill dimana komposisinya terdiri

dari suatu campuran limbah pada suatu landfill bergantung pada tipe dan usia limbah, biasanya terdiri dari

12

1. Pengaturan property right dengan cara pemerintah memberikan hak tersebut kepada suatu pihak yang menggunakan barang publik

2. Internalisasi biaya eksternal 3. Distribusi right

4. Optimalisasi produksi dan konsumsi 5. Aturan insentif dan kompensasi 6. Penilaian lingkungan

7. Penyusunan neraca sumberdaya alam 8. Penetapan otoritas sumberdaya alam.

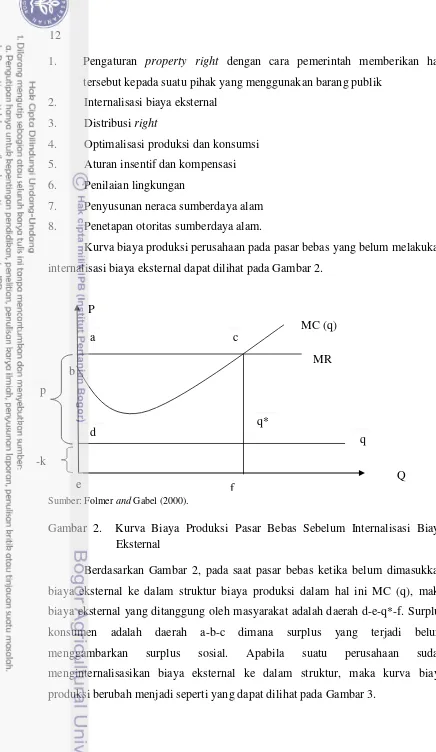

Kurva biaya produksi perusahaan pada pasar bebas yang belum melakukan internalisasi biaya eksternal dapat dilihat pada Gambar 2.

P

Q Sumber: Folmer and Gabel (2000).

Gambar 2. Kurva Biaya Produksi Pasar Bebas Sebelum Internalisasi Biaya Eksternal

Berdasarkan Gambar 2, pada saat pasar bebas ketika belum dimasukkan biaya eksternal ke dalam struktur biaya produksi dalam hal ini MC (q), maka biaya eksternal yang ditanggung oleh masyarakat adalah daerah d-e-q*-f. Surplus konsumen adalah daerah a-b-c dimana surplus yang terjadi belum menggambarkan surplus sosial. Apabila suatu perusahaan sudah menginternalisasikan biaya eksternal ke dalam struktur, maka kurva biaya produksi berubah menjadi seperti yang dapat dilihat pada Gambar 3.

q q*

p

-k b

a

f c

d

e

13 P

k

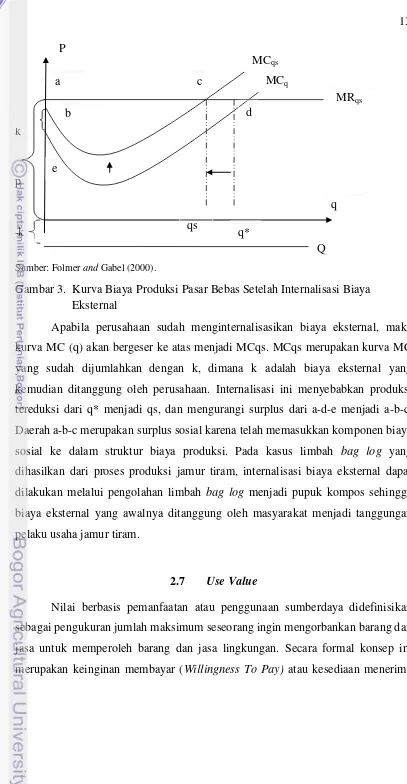

Q Sumber: Folmer and Gabel (2000).

Gambar 3. Kurva Biaya Produksi Pasar Bebas Setelah Internalisasi Biaya Eksternal

Apabila perusahaan sudah menginternalisasikan biaya eksternal, maka kurva MC (q) akan bergeser ke atas menjadi MCqs. MCqs merupakan kurva MC yang sudah dijumlahkan dengan k, dimana k adalah biaya eksternal yang kemudian ditanggung oleh perusahaan. Internalisasi ini menyebabkan produksi tereduksi dari q* menjadi qs, dan mengurangi surplus dari a-d-e menjadi a-b-c. Daerah a-b-c merupakan surplus sosial karena telah memasukkan komponen biaya sosial ke dalam struktur biaya produksi. Pada kasus limbah bag log yang dihasilkan dari proses produksi jamur tiram, internalisasi biaya eksternal dapat dilakukan melalui pengolahan limbah bag log menjadi pupuk kompos sehingga biaya eksternal yang awalnya ditanggung oleh masyarakat menjadi tanggungan pelaku usaha jamur tiram.

2.7 Use Value

Nilai berbasis pemanfaatan atau penggunaan sumberdaya didefinisikan sebagai pengukuran jumlah maksimum seseorang ingin mengorbankan barang dan jasa untuk memperoleh barang dan jasa lingkungan. Secara formal konsep ini merupakan keinginan membayar (Willingness To Pay) atau kesediaan menerima

q q*

p

-k

b

a c

d

qs e

MCqs

MCq

14

kompensasi (Willingness to Accept) seseorang terhadap barang dan jasa yang dihasilkan oleh sumber daya alam dan lingkungan (Fauzi, 2006).

Nilai ekonomi berbasis pemanfaatan atau penggunaan (use value) tersebut terdiri dari nilai guna langsung, nilai guna tidak langsung dan nilai guna pilihan. Sementara untuk nilai yang tidak secara langsung terdiri dari dua komponen nilai yaitu nilai warisan dan nilai keberadaan. Pengertian dan komponen-komponen dari nilai guna (use value) adalah :

a. Nilai atas penggunaan langsung (direct use)

Nilai ini merujuk pada penggunaan dan pengambilan sumber daya alam secara langsung (extractive use) seperti pengambilan minyak bumi, pemanfaatan kayu hutan, maupun penggunaan di tempat (non-extractive use).

b. Nilai atas penggunaan tidak langsung (indirect use)

Nilai ini merupakan nilai jasa lingkungan yang tidak harus diekstraksi secara langsung dari lingkungan namun memberikan manfaat bagi manusia. Contohnya meningkatkan pendapatan masyarakat sekitar dengan adanya usaha budidaya jamur.

c. Nilai pilihan (option value)

Merupakan nilai yang diberikan dalam wujud kesediaan membayar (Willingness To Pay) untuk mempertahankan keberadaan sumber daya alam dan lingkungan yang akan digunakan di masa mendatang.

2.8 Penelitian Terdahulu

15 Penelitian Yusuf (2012) mencakup penelitian tentang sampah yang dipisah sesuai jenisnya setelah diambil dari rumah warga. Sampah anorganik di kumpulkan dan kemudian ditimbang untuk kemudian di jual kepada pengepul. Sampah berupa plastik kemasan dijual kepada perajin daur ulang sampah di Perumahan Griya Melati. Nilai tambah yang dihasilkan pupuk kompos sebesar 95,08 persen. Pangsa tenaga kerja 12.68 persen. Keuntungan yang didapat pelaku usaha sebesar 83,03 persen. Pemerintah Daerah Bogor sedang merancang peraturan daerah mengenai petunjuk teknis tata cara pengolahan sampah sebagai implementasi UU No. 18 Tahun 2008. Dukungan yang telah diberikannya berupa pembangunan fasilitas bangunan dan pengadaan peralatan untuk composting.

Penelitian Pramithasari (2011) menyangkut hasil usaha pengolahan limbah pohon jati termasuk kedalam skala usaha mikro dengan SDM tradisional. Rantai pemasaran dari kegiatan pengolahan limbah pohon jati dimulai dari pemasok bahan baku, pengrajin limbah tunggak, reseller atau pedagang perantara dan yang terakhir konsumen akhir. Nilai tambah yang dihasilkan pada produk meja akar sebesar 56,48 persen dari nilai produknya. Nilai tambah produk meja ukir 75,97 persen dari nilai produknya, lemari display sebesar 67,99 persen dan produk patung ukir sebesar 73,05 persen dari nilai produknya. Total jumlah tenaga kerja yang dapat diserap adalah sebanyak 416 orang.

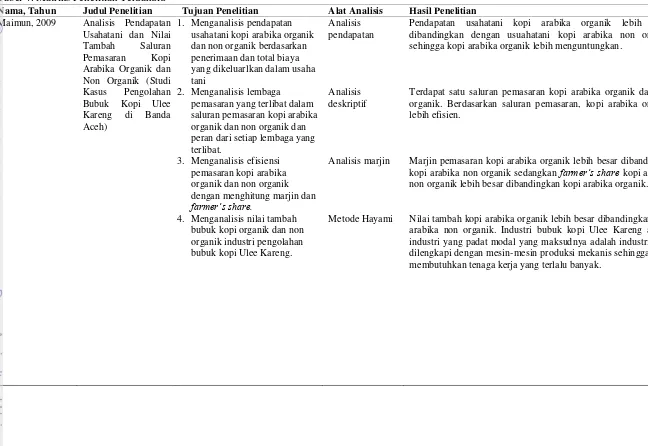

Penelitian Maimun (2009) dengan hasil pendapatan usahatani kopi arabika organik lebih besar dibandingkan dengan usahatani kopi arabika non organik yang menunjukkan kopi arabika organik lebih menguntungkan. Terdapat satu saluran pemasaran kopi arabika organik dan non organik. Berdasarkan saluran pemasaran, kopi arabika organik lebih efisien. Marjin pemasaran kopi arabika organik lebih besar dibandngkan kopi arabika non organik sedangkan farmer’s share kopi arabika non organik lebih besar dibandingkan kopi arabika organik. Nilai tambah kopi arabika organik lebih besar dibandingkan kopi arabika non organik. Industri bubuk kopi Ulee Kareng adalah industri yang padat modal yang maksudnya adalah industri yang dilengkapi dengan mesin-mesin produksi mekanis sehingga tidak membutuhkan tenaga kerja yang terlalu banyak.

16

penggilingan, pemasakan, ekstraksi susu kedelai, penggumpalan, pengendapan, pencetakan, serta pengepresan. Limbah padat berupa ampas tahu yang diperoleh dari proses penyaringan bubur kedelai, sedangkan limbah cair tahu diperoleh dari proses pencucian, perendaman, pemasakan, dan penyaringan. Limbah padat tahu diolah kembali menjadi pakan ternak dan sebagai bahan baku pembuatan keripik ampas tahu, sedangkan limbah cair tahu diolah kembali menjadi biogas. Dampak dari limbah tahu yang dibuang ke sungai dapat menyebabkan masalah seperti gangguan kesehatan, kerusakan lahan pertanian, dan penurunan produktivitas pertanian. Biaya total sebelum internalisasi biaya eksternal per bulan yang diestimasi adalah sebesar Rp 17.204.708, setelah internalisasi biaya eksternal adalah sebesar Rp 17.333.345. Persentase kenaikan biaya produksi setelah internalisasi biaya eksternal adalah sebesar 1,02 persen. Estimasi total biaya eksternal adalah sebesar Rp 167.999.000 dan nilai manfaat ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 720.815.772. Nilai ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 8.814.772 /tahun. Estimasi rata-rata WTP adalah sebesar Rp 250.000/tahun dan total WTP adalah sebesar Rp 78.000.000/tahun. Penjelasan selengkapnya mengenai penelitian-penelitian terdahulu yang terkait dengan penelitian ini dapat dilihat pada Tabel 4.

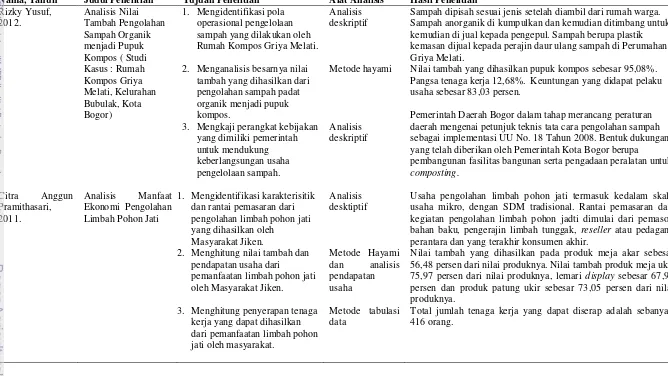

Tabel 4. Matriks Penelitian Terdahulu

Nama, Tahun Judul Penelitian Tujuan Penelitian Alat Analisis Hasil Penelitian Rizky Yusuf,

Sampah dipisah sesuai jenis setelah diambil dari rumah warga. Sampah anorganik di kumpulkan dan kemudian ditimbang untuk kemudian di jual kepada pengepul. Sampah berupa plastik kemasan dijual kepada perajin daur ulang sampah di Perumahan Griya Melati.

Nilai tambah yang dihasilkan pupuk kompos sebesar 95,08%. Pangsa tenaga kerja 12,68%. Keuntungan yang didapat pelaku usaha sebesar 83,03 persen.

Pemerintah Daerah Bogor dalam tahap merancang peraturan daerah mengenai petunjuk teknis tata cara pengolahan sampah sebagai implementasi UU No. 18 Tahun 2008. Bentuk dukungan yang telah diberikan oleh Pemerintah Kota Bogor berupa pembangunan fasilitas bangunan serta pengadaan peralatan untuk composting.

Usaha pengolahan limbah pohon jati termasuk kedalam skala usaha mikro, dengan SDM tradisional. Rantai pemasaran dari kegiatan pengolahan limbah pohon jadti dimulai dari pemasok bahan baku, pengerajin limbah tunggak, reseller atau pedagang perantara dan yang terakhir konsumen akhir.

18

Tabel 4. Matriks Penelitian Terdahulu

Nama, Tahun Judul Penelitian Tujuan Penelitian Alat Analisis Hasil Penelitian Maimun, 2009

Pendapatan usahatani kopi arabika organik lebih besar dibandingkan dengan usuahatani kopi arabika non organik sehingga kopi arabika organik lebih menguntungkan.

Terdapat satu saluran pemasaran kopi arabika organik dan non organik. Berdasarkan saluran pemasaran, kopi arabika organik lebih efisien.

Marjin pemasaran kopi arabika organik lebih besar dibandngkan kopi arabika non organik sedangkan farmer’s share kopi arabika non organik lebih besar dibandingkan kopi arabika organik.

Nilai tambah kopi arabika organik lebih besar dibandingkan kopi arabika non organik. Industri bubuk kopi Ulee Kareng adalah industri yang padat modal yang maksudnya adalah industri yang dilengkapi dengan mesin-mesin produksi mekanis sehingga tidak membutuhkan tenaga kerja yang terlalu banyak.

19

Tabel 4. Matriks Penelitian Terdahulu

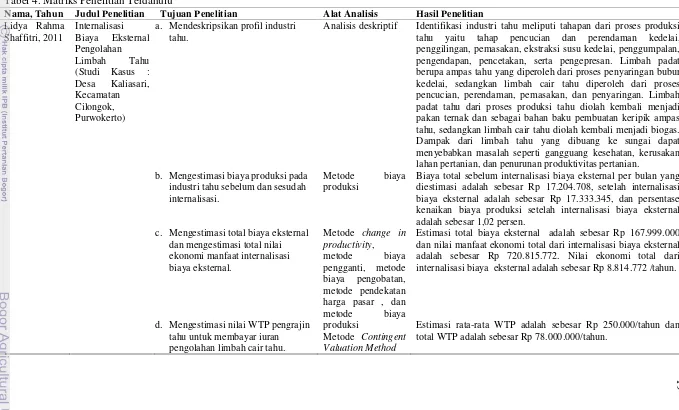

Nama, Tahun Judul Penelitian Tujuan Penelitian Alat Analisis Hasil Penelitian Lidya Rahma

Identifikasi industri tahu meliputi tahapan dari proses produksi tahu yaitu tahap pencucian dan perendaman kedelai, penggilingan, pemasakan, ekstraksi susu kedelai, penggumpalan, pengendapan, pencetakan, serta pengepresan. Limbah padat berupa ampas tahu yang diperoleh dari proses penyaringan bubur kedelai, sedangkan limbah cair tahu diperoleh dari proses pencucian, perendaman, pemasakan, dan penyaringan. Limbah padat tahu dari proses produksi tahu diolah kembali menjadi pakan ternak dan sebagai bahan baku pembuatan keripik ampas tahu, sedangkan limbah cair tahu diolah kembali menjadi biogas. Dampak dari limbah tahu yang dibuang ke sungai dapat menyebabkan masalah seperti gangguang kesehatan, kerusakan lahan pertanian, dan penurunan produktivitas pertanian.

Biaya total sebelum internalisasi biaya eksternal per bulan yang diestimasi adalah sebesar Rp 17.204.708, setelah internalisasi biaya eksternal adalah sebesar Rp 17.333.345, dan persentase kenaikan biaya produksi setelah internalisasi biaya eksternal adalah sebesar 1,02 persen.

Estimasi total biaya eksternal adalah sebesar Rp 167.999.000 dan nilai manfaat ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 720.815.772. Nilai ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 8.814.772 /tahun.

Estimasi rata-rata WTP adalah sebesar Rp 250.000/tahun dan total WTP adalah sebesar Rp 78.000.000/tahun.

III. KERANGKA PEMIKIRAN

3.1Kerangka Teoritis

Kerangka teoritis yang dibahas dalam kaitannya dengan penelitian ini antara lain adalah nilai tambah, nilai tambah metode Hayami, Contingent Valuation Method (CVM), eksternalitas, teori penerimaan, teori biaya, dan teori pendapatan. Teori tersebut menjadi landasan informasi untuk membantu proses penelitian dan masing-masing diuraikan secara singkat sebagai berikut.

3.1.1 Nilai Tambah

Nilai tambah adalah selisih antara nilai komoditas yang mendapat perlakuan pada tahap tertentu dikurangi dengan nilai korbanan yang digunakan selama proses produksi berlangsung. Sumber-sumber dari nilai tambah tersebut adalah pemanfaatan faktor-faktor seperti tenaga kerja, modal, bahan baku dan manajemen. Untuk menjamin agar produksi dapat terus berjalan secara efektif dan efisien, maka nilai tambah yang diciptakan harus didistribusikan secara adil ke faktor-faktor yang digunakan (Hayami et al. 1987).

3.1.2 Nilai Tambah Metode Hayami

Metode Hayami merupakan alat analisis yang umum digunakan untuk mengestimasi besaran nilai tambah yang dihasilkan dalam suatu proses produksi. Dengan menggunakan Metode Hayami (Hayami et al. 1987), akan dihasilkan informasi berupa:

1. Perkiraan besarnya nilai tambah (Rp);

2. Rasio nilai tambah yang dihasilkan terhadap nilai produk yang dihasilkan (%) menunjukkan presentase nilai tambah dari nilai produk;

3. Imbalan bagi tenaga kerja (Rp), menunjukkan besar upah yang diterima oleh tenaga kerja;

4. Bagian tenaga kerja dari nilai tambah yang dihasilkan (%), menunjukkan persentase imbalan tenaga kerja dari nilai tambah;

21 6. Tingkat keuntungan pengolah terhadap nilai output (%), menunjukkan

persentase keuntungan terhadap nilai tambah;

7. Marjin pengolah (Rp), menunjukkan kontribusi pemilik faktor produksi selain bahan baku yang digunakan dalam proses produksi;

8. Persentase pendapatan tenaga kerja langsung terhadap marjin (%); 9. Persentase keuntungan perusahaan terhadap marjin (%);

10. Persentase sumbangan input lain terhadap marjin (%).

Analisis nilai tambah memiliki tiga komponen pendukung yaitu 1) faktor konversi yang menunjukkan banyaknya output yang dihasilkan dari satu satuan input, 2) faktor koefisien tenaga kerja yang menunjukkan banyaknya tenaga kerja langsung yang dibutuhkan untuk mengolah satu satuan input, dan 3) nilai produk yang menunjukkan nilai output yang dihasilkan dari satu satuan input. Adapun analisis lain merupakan seluruh korbanan yang terjadi selama proses perlakuan untuk menambah nilai output selain bahan baku dan tenaga kerja langsung. Korbanan tersebut mencangkup modal berupa biaya penolong dan biaya overhead pabrik lainnya yakni upah tenaga kerja tidak langsung.

Kelebihan yang dimiliki Metode Hayami antara lain: 1) dapat diketahui besarnya nilai tambah, nilai output dan produktivitas; 2) dapat diketahui besarnya balas jasa terhadap pemilik faktor-faktor produksi; 3) prinsip nilai tambah menurut Hayami dapat diterapkan pula untuk subsistem lain diluar pengolahan, misalnya untuk kegiatan pemasaran. Kekurangan dari Metode Hayami antara lain: 1) pendekatan rata-rata tidak tepat jika diterapkan pada unit usaha yang menghasilkan banyak produk dari satu jenis bahan baku; 2) tidak dapat menjelasnya produk sampingan; 3) sulit menentukan pembanding yang dapat digunakan untuk menyimpulkan apakah balas jasa terhadap pemilik faktor produksi tersebut sudah layak atau belum.

3.1.3 Contingent Valuation Method (CVM)

22

agar sumberdaya alam tersebut tidak rusak. Metode ini juga dapat digunakan untuk menentukan use value dan non-use value dari sumberdaya tersebut. Metode ini merupakan teknik untuk menyatakan preferensi karena menanyakan orang untuk menyatakan penilaian mereka terkait sumberdaya tertentu. Pendekatan ini juga memperlihatkan seberapa besar kepedulian mereka terhadap suatu barang dan jasa yang dilihat manfaatnya bagi semua pihak sehingga diperlukan upaya pelestarian untuk mencegah hilangnya manfaat tersebut (Dhewanthi et al. 2007).

Aplikasi penggunaan CVM dapat diuraikan menjadi enam tahapan (Hanley dan Spash. 1993) yaitu :

1. Membangun pasar hipotetik

Pasar hipotetik dibangun dengan tujuan untuk mengetahui pemahaman masyarakat tentang isu yang terkait dengan barang lingkungan.

2. Mengukur besaran WTP/WTA

Setelah pasar hipotetik dibangun maka pertanyaan mengenai barang lingkungan dapat ditentukan dan WTP/WTA dari tiap individu akan didapat. Terdapat beberapa metode di dalam memperoleh besaran WTP/WTA diantaranya 1) permainan penawaran (bidding game), 2) close-ended question, 3) payment card, 3) open ended question dan, 4) delphi methods.

3. Mengestimasi rataan WTP dan WTA

Setelah nilai WTP/WTA tiap individu diperoleh maka dibuat rata-rata WTP/WTA dari keseluruhan nilai WTP/WTA yang ada.

4. Mengestimasi kurva penawaran

Kurva penawaran dapat diestimasi dari nilai WTP/WTA yang diperoleh. Dalam hal ini nilai WTA dijadikan sebagai variabel dependen yang dipengaruhi oleh beberapa faktor. Contohnya, nilai WTA yang ada dipengaruhi oleh pendapatan (Y), pendidikan (E), umur (A), dan jumlah kualitas lingkungan yang ada (Q), maka model persamaannya adalah:

WTAi = f(Yi, Ei, Ai, Qi)

5. Agregasi data

23 6. Mengevaluasi penggunaan CVM

Tahap ini dilakukan untuk melihat keberhasilan dari penerapan CVM menggunakan beberapa indikator yang digunakan oleh peneliti.

3.1.4 Eksternalitas

Menurut Fauzi (2004), eksternalitas didefinisikan sebagai dampak (positif atau negatif), atau dalam bahasa formal ekonomi sebagai net cost atau benefit dari tindakan satu pihak terhadap pihak lain. Lebih spesifik lagi eksternalitas terjadi jika kegiatan produksi atau konsumsi suatu pihak mempengaruhi utilitas (kegunaan) dari pihak lain secara tidak diinginkan dan pihak pembuat eksternalitas tidak menyediakan kompensasi terhadap pihak yang terkena dampak. Dalam kaitannya dengan sumber daya alam, eksternalitas sangat penting untuk diketahui sebab eksternalitas menyebabkan alokasi sumberdaya alam tidak efisien. Menurut Mangkoesoebroto (2000), masalah yang dapat menyebabkan kegagalan pasar dalam mengalokasikan faktor-faktor produksi secara efisien adalah eksternalitas. Eksternalitas timbul karena tindakan konsumsi atau produksi dari satu pihak berpengaruh terhadap pihak lain dan tidak ada kompensasi yang dibayar oleh pihak yang menyebabkan atau kompensasi yang diterima oleh pihak yang terkena dampak tersebut. Adanya eksternalitas dari suatu kegiatan menyebabkan sistem perekonomian yang menggunakan sistem pasar persaingan sempurna tidak dapat mengalokasikan sumber-sumber ekonomi secara efisien karena harga tidak mencerminkan dengan tepat akan kelangkaan faktor produksi. Dalam hal eksternalitas negatif, biaya produksi yang dihitung oleh pengusaha lebih kecildaripada biaya yang diderita oleh masyarakat.

3.1.5 Penerimaan

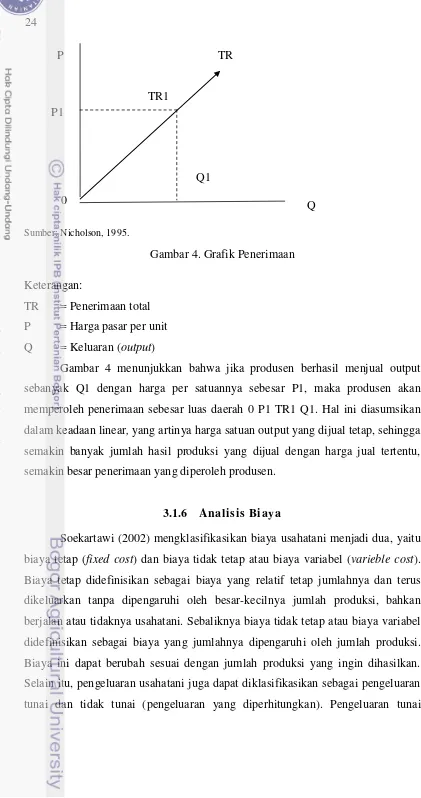

24

Sumber: Nicholson, 1995.

Gambar 4. Grafik Penerimaan Keterangan:

TR = Penerimaan total P = Harga pasar per unit Q = Keluaran (output)

Gambar 4 menunjukkan bahwa jika produsen berhasil menjual output sebanyak Q1 dengan harga per satuannya sebesar P1, maka produsen akan memperoleh penerimaan sebesar luas daerah 0 P1 TR1 Q1. Hal ini diasumsikan dalam keadaan linear, yang artinya harga satuan output yang dijual tetap, sehingga semakin banyak jumlah hasil produksi yang dijual dengan harga jual tertentu, semakin besar penerimaan yang diperoleh produsen.

3.1.6 Analisis Biaya

Soekartawi (2002) mengklasifikasikan biaya usahatani menjadi dua, yaitu biaya tetap (fixed cost) dan biaya tidak tetap atau biaya variabel (varieble cost). Biaya tetap didefinisikan sebagai biaya yang relatif tetap jumlahnya dan terus dikeluarkan tanpa dipengaruhi oleh besar-kecilnya jumlah produksi, bahkan berjalan atau tidaknya usahatani. Sebaliknya biaya tidak tetap atau biaya variabel didefinisikan sebagai biaya yang jumlahnya dipengaruhi oleh jumlah produksi. Biaya ini dapat berubah sesuai dengan jumlah produksi yang ingin dihasilkan. Selain itu, pengeluaran usahatani juga dapat diklasifikasikan sebagai pengeluaran tunai dan tidak tunai (pengeluaran yang diperhitungkan). Pengeluaran tunai

P TR

P1

Q1

Q 0

25 merupakan pengeluaran yang dibayarkan dengan uang, sedangkan pengeluaran tidak tunai merupakan pengeluaran yang diperhitungkan secara tidak langsung karena tidak dilakukan secara verbal. Contoh pengeluaran tidak tunai atau pengeluaran yang diperhitungkan adalah penyusutan sarana produksi, gaji untuk tenaga kerja dalam keluarga petani, dan lain sebagainya.

Total Cost (TC) adalah biaya total untuk menghasilkan tingkat output tertentu. Total Cost (TC) dibagi menjadi dua bagian, yaitu Total Fixed Cost (TFC) dan Total Variable Cost (TVC). Fixed cost adalah total biaya yang tidak berubah

meskipun output berubah. Di sisi lain, variable cost merupakan total biaya yang

berkaitan langsung dengan output, yaitu bertambah besar seiring peningkatan

produksi, dan sebaliknya semakin berkurang seiring penurunan produksi. Klasifikasi

biaya usahatani menjadi fixed dan variable cost tersebut dijelaskan dalam formulasi

sebagai berikut (Lipsey et al. 1995):

TC = TFC + TVC

TC = TFC + Px1.x1 + Px2.x2 + .... + Pxn.xn

Keterangan:

TC = Biaya total TFC = Total biaya tetap TVC = Total biaya variabel

Px1, Px2, Pxn = Harga satuan input variabel x1, x2, xn

x1, x2, xn = Jumlah penggunaan input variabel x1, x2, xn

Formulasi tersebut menunjukkan bahwa biaya tetap nilainya tetap pada setiap periode produksi sedangkan variabel cost nilainya ditentukan oleh jumlah penggunaan input variabel, dimana jumlah penggunaan dan harga input variabel tidak selalu sama di setiap periode produksi. Oleh karena itu, peningkatan dan penurunan total cost dipengaruhi oleh peningkatan dan penurunan jumlah variable cost usahatani.

3.1.7 Analisis Pendapatan

Pendapatan adalah selisih antara penerimaan dan biaya. Pendapatan menurut Soekartawi (1993) dapat dijelaskan dalam formulasi:

26

Π = Py.Qy – TFC – Px1.x1 – Px2.x2 - ... – Pxn.xn

Keterangan:

Π = Pendapatan total TR = Penerimaan total TC = Biaya total

Py = Harga jual output per unit

Qy = Keluaran (output)

TFC = Biaya tetap

Px1, Px2, Pxn = Harga satuan input variabel x1, x2, xn

x1, x2, xn = Jumlah penggunaan input variabel x1, x2, xn

Formulasi tersebut menunjukkan bahwa pendapatan akan bernilai positif (menguntungkan) jika penerimaan total lebih besar dari biaya usahatani. Jika penerimaan total lebih kecil daripada biaya total usahatani, maka pendapatan usahatani akan bernilai negatif (merugikan). Peningkatan dan penurunan penerimaan total dipengaruhi oleh peningkatan dan penurunan jumlah output yang dijual dan harga satuannya, sedangkan peningkatan dan penurunan biaya total dipengaruhi oleh peningkatan dan penurunan jumlah penggunaan input variabel dan harga satuannya.

3.2 Kerangka Operasional

Tingginya harga produk pangan yang mengandung protein hewani membuat masyarakat mencari alternatif makanan yang bergizi sama namun dengan harga murah. Salah satu produk alternatif tersebut adalah jamur tiram. Permintaan jamur tiram pun semakin meningkat karena tren masyarakat yang beralih ke produk jamur dari produk daging sapi/ayam. Permintaan tinggi berimbas pada tingginya produksi yang dilakukan oleh pelaku usaha jamur tiram. Seiring bertambahnya produksi maka input bag log dan limbah yang dihasilkan juga bertambah. Input bag log tersebut terbuat dari serbuk gergaji, sedangkan limbah-limbah dari produksi jamur tiram itu berupa plastik pembungkus bag log,

bag log bekas, serta bonggol jamur tiram.

27 sebagai media tanam jamur serta ada pula yang mengolah limbah bag log bekas menjadi pupuk kompos. Home industry Cijulang Asri merupakan usahatani jamur tiram yang juga melakukan usaha pengolahan limbah bag log menjadi pupuk kompos. Dalam penelitian ini yang dikaji pertama kali terkait dengan karakteristik usaha budidaya jamur tiram dan usaha pengolahan limbah bag log jamur tiram menjadi pupuk kompos. Usaha budidaya jamur tiram dikaji karena home industry

29

IV. METODE PENELITIAN

4.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Kelompok Tani Cijulang Asri, Desa Kopo, Kecamatan Cisarua, Kabupaten Bogor yang selain melakukan budidaya jamur tiram dengan mengolah serbuk gergaji menjadi bag log tetapi juga melakukan pengolahan limbah bag log menjadi pupuk kompos. Penentuan lokasi penelitian dilakukan secara purposive di kawasan Cisarua, Bogor. Kawasan tersebut merupakan pusat kelompok tani unit usaha budidaya jamur yang melakukan pengolahan limbah bag log menjadi pupuk kompos. Kegiatan penelitian dilakukan selama bulan November 2012 hingga Juni 2013 dan pengambilan data dilaksanakan pada bulan Desember 2012 hingga Februari 2013

4.2 Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data cross section yang terdiri dari data primer dan juga data sekunder. Data primer diperoleh dari hasil pengamatan langsung di lapang, wawancara dengan pelaku usaha jamur tiram dan masyarakat sekitar disertai dengan pengisian kuesioner. Data sekunder diperoleh dari sumber-sumber yang relevan seperti buku, jurnal dan data-data dari dinas terkait seperti Kementerian Pertanian dan Kehutanan Kabupaten Bogor, Badan Pusat Statistik, perpustakaan, serta bahan pustaka dari sumber lainnya lainnya seperti internet dan laporan penelitian-penelitian terdahulu.

4.3 Metode Pengambilan Data

Metode pengambilan sampel untuk penelitian ini dilakukan dengan

30

sekitar usahatani jamur tiram sebagai obyek yang secara potensial merasakan dampak adanya limbah bag log.

4.4 Metode Analisis Data

Analisis data dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Analisis kualitatif digunakan untuk menjawab tujuan penelitian yang pertama yaitu mengidentifikasi karakteristik usaha budidaya jamur tiram dan pengolahan limbah bag log jamur tiram serta rantai pemasarannya. Analisis kuantitatif digunakan untuk menjawab tujuan menganalisa karakteristik usaha pengolahan sampah bag log menjadi pupuk kompos home industry kelompok tani Cijulang Asri. Analisis kuantitatif digunakan untuk menjawab tujuan kedua dan ketiga khususnya analisis nilai tambah serbuk gergaji dan estimasi internalisasi biaya eksternal pengolahan limbah bag log jamur. Data yang diperoleh kemudian diolah menggunakan Microsoft Excel 2007 dan MiniTab 15. Metode analisis yang digunakan dalam penelitian ini dijelaskan dalam Tabel 5.

Tabel 5. Matriks Metode Penelitian

No Tujuan penelitian Jenis

Data

Sumber data Metode Analisis Data

1 Menganalisa karakteristik usaha budidaya jamur tiram dan pengolahan sampah bag log menjadi pupuk kompos.

3 Mengestimasi biaya eksternal yang telah diinternalisasi dalam

Karakteristik usaha budidaya jamur tiram dan pengolahan limbah bag log

dilakukan menggunakan metode analisis deskriptif. Analisis ini kemudian akan mendeskripsikan karakteristik usaha berdasarkan aspek sumber bahan baku, proses produksi, skala usaha, dan rantai pemasaran. Sebagian besar informasi dalam penentuan karakteristik menggunakan data primer dengan melakukan wawancara kepada pelaku usaha jamur tiram.

31 Analisis nilai tambah dalam penelitian ini diukur menggunakan Metode Hayami. Penggunaan Metode Hayami akan menghasilkan besaran nilai tambah serbuk gergaji menjadi bag log. Serbuk gergaji, dedak, kapur, gipsum, tepung jagung, dan air merupakan input utama. Sumbangan input lain berasal dari alkohol, lampu, spiritus, tabung gas, pengkukus, cangkul, spatula, sekop, dan pengayak. Perhitungan dengan Metode Hayami disajikan dalam Tabel 6.

Tabel 6. Perhitungan Nilai Tambah Hayami

b. Rasio nilai tambah ((11a/10) x 100%)

K = J – H – I

32

1. Membuat pasar hipotetik

Pasar hipotetik digunakan untuk menentukan dugaan pasar pada komoditi limbah yang tidak memiliki harga pasar, sehingga memudahkan responden untuk dapat mengetahui gambaran dari komoditi yang ditawarkan. Pasar hipotetik yang dibentuk berdasarkan atas dampak negatif yang dirasakan akibat pembuangan limbah bag log ke pinggir sungai. Limbah bag log yang terbuang akan menumpuk dan akan merusak kualitas tanah karena sifat kemasamannya. Dalam kondisi hujan limbah bag log dapat meningkatkan risiko terjadinya banjir akibat pendangkalan sungai oleh endapan hasil erosi. Responden yang menjadi objek dalam mengukur WTA ini yaitu masyarakat sekitar usahatani jamur tiram yang menghasilkan limbah bag log. Pasar hipotetik yang dibentuk dapat dilihat pada halaman 33.

2. Mendapatkan penawaran besaran WTA

Dalam memperkirakan nilai awalan WTA terlebih dahulu dilakukan survey terkait biaya kompensasi yang telah diberikan pelaku usaha jamur tiram kepada masyarakat sekitar. Setelah nilai WTA pertama didapat, ditawarkan nilai yang lebih besar dari nilai yang diberikan sebelumnya. Nilai WTA didapat setelah proses tawar menawar selesai.

3. Memperkirakan nilai rata-rata WTA

Penentuan nilai WTA didapat dengan mengetahui rata-rata nilai WTA berdasarkan batas bawah, frekuensi relatif, dan jumlah responden. Dugaan rataan WTA dihitung dengan menggunakan rumus sebagai berikut:

EWTA = ∑ dimana:

EWTA = dugaan nilai rataan WTA (Rp) Wi = batas bawah WTA pada kelas ke-i Pfi = frekuensi relatif kelas ke-i