1

BANK RAKYAT INDONESIA UNIT PARUNG, BOGOR

OLEH :

RANDI SUDARMAJI A14104070

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

2

dalam Sektor Perdagangan, Industri, dan Pertanian di Bank Rakyat Indonesia (BRI) Unit Parung, Bogor. Di bawah bimbingan D. IWAN RISWANDI.

Sektor pertanian, industri, dan perdagangan merupakan tiga sektor usaha yang mempunyai peranan besar bagi perekonomian negara. Ketiga sektor tersebut merupakan basis pertumbuhan ekonomi nasional dan sangat strategis bagi perekonomian bangsa. Hal ini dikarenakan sektor-sektor tersebut memberikan sumbangan terbesar terhadap peningkatan PDB nasional (Badan Pusat Statistik, 2007). Posisi kredit diketiga sektor tersebut (perdagangan, industri, dan pertanian) mengalami kenaikan dari tahun 2002 hingga 2006, namun pangsa kredit di ketiga sektor tersebut berfluktuatif setiap tahunnya. Penyaluran kredit untuk sektor pertanian pada tahun 2006 sebesar Rp 45,2 dan PDB 2007 sebesar Rp 271,6 (dalam triliun). Sektor perindustrian sebesar Rp 184,0 dan PDB sebesar Rp 538,1 (dalam triliun), dan sektor perdagangan sebesar Rp 163,4 dan PDB sebesar Rp 338,9 (dalam triliun). Salah satu lembaga keuangan yang memiliki perhatian terhadap sektor perdagangan, industri, dan pertanian adalah Bank Rakyat Indonesia (BRI). BRI memberikan kredit ke sektor usaha mikro dengan mobilitas yang tinggi hingga ke pedesaan. Program unggulan BRI dalam rangka membantu penyediaan modal usaha mikro adalah Kredit Umum Pedesaan (Kupedes). Kupedes disalurkan melalui BRI unit yang tersebar di desa maupun kota di seluruh Indonesia agar mudah dijangkau oleh masyarakat dan sektor usaha mikro.

BRI unit Parung menyalurkan Kupedes ke sektor pertanian jauh lebih besar dibanding BRI Unit lain (2004), yaitu sebesar Rp 691.000.000 dan berada di urutan pertama dibanding BRI Unit lain di Kabupaten Bogor. Sektor perdagangan menerima Kupedes lebih besar yaitu Rp 3.009.000.000, berada di urutan ke empat, sedangkan sektor industri menerima Kupedes sebesar Rp 230.000.000 dan berada di urutan ke empat. Berdasarkan data tersebut, BRI Unit Parung menyalurkan Kupedes cukup merata di ketiga sektor tersebut dengan total Kupedes yang disalurkan sebesar Rp 5.131.000.000 dan berada di urutan ke 11. Namun pada tahun 2008, terjadi penurunan penyaluran kredit dalam sektor pertanian dan industri di BRI Unit Parung, apakah penurunan ini disebabkan karena kinerja kedua sektor tersebut menurun padahal kedua sektor tersebut merupakan sektor yang produktif. Oleh karena itu penelitian ini dilaksanakan untuk menganalisis kinerja sektor perdagangan, industri, dan pertanian setelah menerima Kupedes, membandingkan rasio aktivitas dan profitabilitas debitur di ketiga sektor tersebut, dan menganalisis sektor mana yang mempunyai kinerja lebih baik. Tujuan penelitian ini adalah (1) Mendeskripsikan penyaluran Kupedes di BRI Unit Parung; (2) Mendeskripsikan karakteristik dan profil usaha responden; (3) Menganalisis pengaruh penyaluran Kupedes terhadap performance business debitur dalam sektor pertanian, perdagangan, dan industri; (4) Menganalisis perbandingan rasio aktivitas dan profitabilitas pada debitur Kupedes dalam sektor perdagangan, industri, dan pertanian di BRI Unit Parung

3

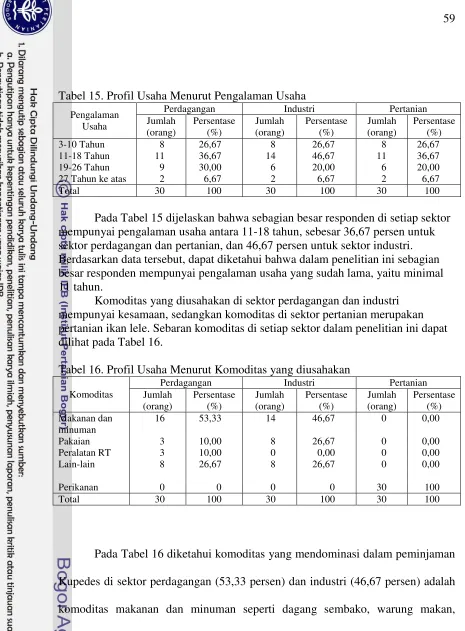

terakhir, dan tanggungan keluarga. Profil usaha responden dalam penelitian ini diukur berdasarkan pengalaman usaha, komoditas yang dijalankan, awal tahun pinjaman dan pinjaman yang diterima.

Besarnya Kupedes yang diterima akan meningkatkan performance business. Dilihat dari nilai performance business-nya, sektor industri dan pertanian mempunyai keterkaitan dengan Kupedes lebih besar dibanding sektor perdagangan, apabila dilihat dari kinerja respondennya. Berdasarkan nilai responden kedua sektor tersebut, secara berurutan didapatkan jumlah responden dengan kinerja baik menurut nilai labanya sebanyak 90 persen dan 93,33 persen, asset sebanyak 100 persen dan 93,33 persen, persediaan sebanyak 53,33 persen dan 50 persen, penjualan sebanyak 100 persen dan 96,67 persen, dan biaya operasi sebanyak 93,33 persen dan 96,67 persen. Sedangkan untuk biaya rumah tangga, di ketiga sektor tersebut mempunyai nilai keterkaitan yang sama dengan rata-rata biaya rumah tangga di sektor perdagangan sebesar Rp 1.687.167, sektor industri sebesar Rp 1.870.000, dan sektor pertanian sebesar Rp 1.750.833.

Berdasarkan nilai rasio aktivitasnya, sektor perdagangan mempunyai nilai rata-rata perputaran persediaan, perputaran piutang, dan perputaran total aktiva lebih besar dibanding dengan sektor industri dan pertanian, yaitu sebesar 4,26; 28,89; dan 1,46. Sektor industri mempunyai rata-rata nilai sebesar 3,80; 21,13; dan 1,23; sedangkan sektor pertanian mempunyai nilai sebesar 2,95; 18,94; dan 1,03. Jumlah responden yang mempunyai nilai rasio aktivitas (perputaran piutang dan perputaran total aktiva) terbesar adalah sektor pertanian sebanyak 60 persen dan 43,33 persen, sedangkan sektor yang mempunyai nilai perputaran persediaan terbesar adalah sektor perdagangan sebanyak 36,67 persen.

Berdasarkan nilai rasio profitabilitasnya, sektor pertanian mempunyai rata-rata nilai NPM dan GPM lebih besar yaitu sebesar 9,02 persen dan 14, 97 persen, sedangkan sektor perdagangan mempunyai rata-rata nilai ROI yang lebih tinggi yaitu sebesar 9,26 persen. Sektor perdagangan mempunyai jumlah reponden dengan nilai NPM dan GPM di atas rata-rata yaitu sebanyak 43,33 persen dan 30 persen, sedangkan sektor pertanian memiliki kinerja nasabah yang baik berdasarkan nilai ROI-nya yaitu sebanyak 36,67 persen.

4

BANK RAKYAT INDONESIA UNIT PARUNG, BOGOR

OLEH :

RANDI SUDARMAJI A14104070

SKRIPSI

Sebagai Syarat untuk Memperoleh

Gelar Sarjana Pertanian pada Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

5

dan Pertanian di Bank Rakyat Indonesia Unit Parung, Bogor

Nama : Randi Sudarmaji

NRP : A 14104070

Menyetujui, Dosen Pembimbing

Dr. D. Iwan Riswandi, M.Si NIP 131 901 736

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP 131 124 019

6

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS

PENERIMAAN KUPEDES TERHADAP PERFORMANCE BUSINESS DEBITUR

DALAM SEKTOR PERTANIAN, PERDAGANGAN, DAN INDUSTRI DI BANK

RAKYAT INDONESIA UNIT PARUNG, BOGOR” BENAR-BENAR MERUPAKAN

HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIGUNAKAN PADA SKRIPSI ATAU HASIL KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

7

dari lima bersaudara pasangan Alm. M. Naseh dan Siti Kulsum.

Penulis menyelesaikan pendidikan di TK Larasati Jakarta pada tahun 1992, kemudian melanjutkan pendidikan ke SD YWKA I Jakarta. Pada tahun 1998, melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama Negeri 3 Jakarta, kemudian ke Sekolah Menengah Umum Negeri 26 Jakarta pada tahun 2001. Pada tahun 2004 penulis diterima di Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur USMI.

8

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nyalah penulis dapat menyelesaikan skripsi berjudul “Analisis Penerimaan Kupedes terhadap Performance Business Debitur dalam Sektor Perdagangan, Industri, dan Pertanian di Bank Rakyat Indonesia Unit Parung, Bogor ”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini bertujuan untuk mengetahui keterkaitan Kupedes terhadap performance business Debitur dalam sektor perdagangan, industri, dan pertanian. Alat analsis yang digunakan adalah analisis deskriptif dan analisis keuangan berupa rasio aktivitas dan rasio profitabilitas.

Penulis berharap skripsi ini dapat membantu pembaca dan sebagai bahan referensi untuk penulisan berikutnya. Penulis juga mohon maaf apabila ada kesalahan dalam penulisan skripsi ini.

Bogor, Agustus 2008

vi

Segala puji syukur hanya pada Allah SWT atas segala nikmat yang tercurah sejak pertama kali memandang dunia sampai akhir hayat, sehingga skripsi ini berhasil diselesaikan. Shalawat serta salam semoga senantiasa tercurah kepada manusia mulia sepanjang zaman, Rasulullah Muhammad SAW, kepada keluarga, sahabat dan umatnya.

Penulis menyadari bahwa skripsi ini dapat terselesaikan dengan baik atas bantuan dan dukungan dari berbagai pihak. Oleh karena itu, izinkanlah penulis menyampaikan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tua penulis tercinta atas dukungan dan doanya serta kakak dan adik-adik penulis yang selalu menginginkan penulis untuk cepat lulus.

2. Dr. D. Iwan Riswandi, M.Si selaku dosen pembimbing yang telah memberikan bimbingan, arahan dan dukungan selama penyelesaian skripsi ini.

3. Ir. Joko Purwono, MS selaku dosen penguji utama dan pembimbing akademik yang telah memberikan kritik dan sarannya.

4. Faroby Falatehan, SP, ME selaku dosen penguji komdik yang telah memberikan masukan atas penulisan skripsi ini.

5. Pihak BRI Unit Parung, Pak Purba, Pak Ma’ruf, Mbak Indo, Bu tini, Pak Wayan, terima kasih atas kerjasamanya.

vii

8. Krishna, Fadhel, dan Deris atas kebersamaannya selama di IPB dan dikosan..we are the bujang PM

9. Wahid (makasih bukunya), Pak De Doni, Taufik (makasih FM-nya), Cahyo (makasih udah mau jadi temen sekamar), Triyadi terima kasih atas masukan dan dukungannya.

10.Mas Ahmad (makasih laptopnya), Ibu Nyai dan Bapak yang telah menampung penulis selama dua tahun dan wisma bejita yang menjadi inspirasi buat tidur. 11.Ariani Dian Pratiwi (Sastrow) yang telah menjadi pembahas dalam seminar

penulis.

12.Teman-teman satu bimbingan (Menik dan Yudhi). Terimakasih atas semangat dan perjuangannya selama menyusun skripsi.

13.Genk KRL (Wd, Fanny, MamieQ, Nung, Intan). Kapan ya pulang bareng lagi?? 14.Pretty, Uci, Iwan, Evan, Dani, Mbak teZ, Mita, Widya terimakasih sudah

menghadiri seminar penulis (tanpa kalian penulis ga bakal jadi seminar) dan Agnez (maap ga bisa ngasih pisang coklat) yang hadir pada sidang penulis. 15.Skuad futsal AGB 41 (Fandi, Rudi, Agus, Agung, Aliy, Gerry, Duta, Opik, Saut,

Nu2) dan Tim olahraga AGB yang menjadi awal perkenalan penulis dengan anak-anak AGB.

1

BANK RAKYAT INDONESIA UNIT PARUNG, BOGOR

OLEH :

RANDI SUDARMAJI A14104070

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

2

dalam Sektor Perdagangan, Industri, dan Pertanian di Bank Rakyat Indonesia (BRI) Unit Parung, Bogor. Di bawah bimbingan D. IWAN RISWANDI.

Sektor pertanian, industri, dan perdagangan merupakan tiga sektor usaha yang mempunyai peranan besar bagi perekonomian negara. Ketiga sektor tersebut merupakan basis pertumbuhan ekonomi nasional dan sangat strategis bagi perekonomian bangsa. Hal ini dikarenakan sektor-sektor tersebut memberikan sumbangan terbesar terhadap peningkatan PDB nasional (Badan Pusat Statistik, 2007). Posisi kredit diketiga sektor tersebut (perdagangan, industri, dan pertanian) mengalami kenaikan dari tahun 2002 hingga 2006, namun pangsa kredit di ketiga sektor tersebut berfluktuatif setiap tahunnya. Penyaluran kredit untuk sektor pertanian pada tahun 2006 sebesar Rp 45,2 dan PDB 2007 sebesar Rp 271,6 (dalam triliun). Sektor perindustrian sebesar Rp 184,0 dan PDB sebesar Rp 538,1 (dalam triliun), dan sektor perdagangan sebesar Rp 163,4 dan PDB sebesar Rp 338,9 (dalam triliun). Salah satu lembaga keuangan yang memiliki perhatian terhadap sektor perdagangan, industri, dan pertanian adalah Bank Rakyat Indonesia (BRI). BRI memberikan kredit ke sektor usaha mikro dengan mobilitas yang tinggi hingga ke pedesaan. Program unggulan BRI dalam rangka membantu penyediaan modal usaha mikro adalah Kredit Umum Pedesaan (Kupedes). Kupedes disalurkan melalui BRI unit yang tersebar di desa maupun kota di seluruh Indonesia agar mudah dijangkau oleh masyarakat dan sektor usaha mikro.

BRI unit Parung menyalurkan Kupedes ke sektor pertanian jauh lebih besar dibanding BRI Unit lain (2004), yaitu sebesar Rp 691.000.000 dan berada di urutan pertama dibanding BRI Unit lain di Kabupaten Bogor. Sektor perdagangan menerima Kupedes lebih besar yaitu Rp 3.009.000.000, berada di urutan ke empat, sedangkan sektor industri menerima Kupedes sebesar Rp 230.000.000 dan berada di urutan ke empat. Berdasarkan data tersebut, BRI Unit Parung menyalurkan Kupedes cukup merata di ketiga sektor tersebut dengan total Kupedes yang disalurkan sebesar Rp 5.131.000.000 dan berada di urutan ke 11. Namun pada tahun 2008, terjadi penurunan penyaluran kredit dalam sektor pertanian dan industri di BRI Unit Parung, apakah penurunan ini disebabkan karena kinerja kedua sektor tersebut menurun padahal kedua sektor tersebut merupakan sektor yang produktif. Oleh karena itu penelitian ini dilaksanakan untuk menganalisis kinerja sektor perdagangan, industri, dan pertanian setelah menerima Kupedes, membandingkan rasio aktivitas dan profitabilitas debitur di ketiga sektor tersebut, dan menganalisis sektor mana yang mempunyai kinerja lebih baik. Tujuan penelitian ini adalah (1) Mendeskripsikan penyaluran Kupedes di BRI Unit Parung; (2) Mendeskripsikan karakteristik dan profil usaha responden; (3) Menganalisis pengaruh penyaluran Kupedes terhadap performance business debitur dalam sektor pertanian, perdagangan, dan industri; (4) Menganalisis perbandingan rasio aktivitas dan profitabilitas pada debitur Kupedes dalam sektor perdagangan, industri, dan pertanian di BRI Unit Parung

3

terakhir, dan tanggungan keluarga. Profil usaha responden dalam penelitian ini diukur berdasarkan pengalaman usaha, komoditas yang dijalankan, awal tahun pinjaman dan pinjaman yang diterima.

Besarnya Kupedes yang diterima akan meningkatkan performance business. Dilihat dari nilai performance business-nya, sektor industri dan pertanian mempunyai keterkaitan dengan Kupedes lebih besar dibanding sektor perdagangan, apabila dilihat dari kinerja respondennya. Berdasarkan nilai responden kedua sektor tersebut, secara berurutan didapatkan jumlah responden dengan kinerja baik menurut nilai labanya sebanyak 90 persen dan 93,33 persen, asset sebanyak 100 persen dan 93,33 persen, persediaan sebanyak 53,33 persen dan 50 persen, penjualan sebanyak 100 persen dan 96,67 persen, dan biaya operasi sebanyak 93,33 persen dan 96,67 persen. Sedangkan untuk biaya rumah tangga, di ketiga sektor tersebut mempunyai nilai keterkaitan yang sama dengan rata-rata biaya rumah tangga di sektor perdagangan sebesar Rp 1.687.167, sektor industri sebesar Rp 1.870.000, dan sektor pertanian sebesar Rp 1.750.833.

Berdasarkan nilai rasio aktivitasnya, sektor perdagangan mempunyai nilai rata-rata perputaran persediaan, perputaran piutang, dan perputaran total aktiva lebih besar dibanding dengan sektor industri dan pertanian, yaitu sebesar 4,26; 28,89; dan 1,46. Sektor industri mempunyai rata-rata nilai sebesar 3,80; 21,13; dan 1,23; sedangkan sektor pertanian mempunyai nilai sebesar 2,95; 18,94; dan 1,03. Jumlah responden yang mempunyai nilai rasio aktivitas (perputaran piutang dan perputaran total aktiva) terbesar adalah sektor pertanian sebanyak 60 persen dan 43,33 persen, sedangkan sektor yang mempunyai nilai perputaran persediaan terbesar adalah sektor perdagangan sebanyak 36,67 persen.

Berdasarkan nilai rasio profitabilitasnya, sektor pertanian mempunyai rata-rata nilai NPM dan GPM lebih besar yaitu sebesar 9,02 persen dan 14, 97 persen, sedangkan sektor perdagangan mempunyai rata-rata nilai ROI yang lebih tinggi yaitu sebesar 9,26 persen. Sektor perdagangan mempunyai jumlah reponden dengan nilai NPM dan GPM di atas rata-rata yaitu sebanyak 43,33 persen dan 30 persen, sedangkan sektor pertanian memiliki kinerja nasabah yang baik berdasarkan nilai ROI-nya yaitu sebanyak 36,67 persen.

4

BANK RAKYAT INDONESIA UNIT PARUNG, BOGOR

OLEH :

RANDI SUDARMAJI A14104070

SKRIPSI

Sebagai Syarat untuk Memperoleh

Gelar Sarjana Pertanian pada Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

5

dan Pertanian di Bank Rakyat Indonesia Unit Parung, Bogor

Nama : Randi Sudarmaji

NRP : A 14104070

Menyetujui, Dosen Pembimbing

Dr. D. Iwan Riswandi, M.Si NIP 131 901 736

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP 131 124 019

6

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS

PENERIMAAN KUPEDES TERHADAP PERFORMANCE BUSINESS DEBITUR

DALAM SEKTOR PERTANIAN, PERDAGANGAN, DAN INDUSTRI DI BANK

RAKYAT INDONESIA UNIT PARUNG, BOGOR” BENAR-BENAR MERUPAKAN

HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIGUNAKAN PADA SKRIPSI ATAU HASIL KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

7

dari lima bersaudara pasangan Alm. M. Naseh dan Siti Kulsum.

Penulis menyelesaikan pendidikan di TK Larasati Jakarta pada tahun 1992, kemudian melanjutkan pendidikan ke SD YWKA I Jakarta. Pada tahun 1998, melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama Negeri 3 Jakarta, kemudian ke Sekolah Menengah Umum Negeri 26 Jakarta pada tahun 2001. Pada tahun 2004 penulis diterima di Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur USMI.

8

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nyalah penulis dapat menyelesaikan skripsi berjudul “Analisis Penerimaan Kupedes terhadap Performance Business Debitur dalam Sektor Perdagangan, Industri, dan Pertanian di Bank Rakyat Indonesia Unit Parung, Bogor ”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini bertujuan untuk mengetahui keterkaitan Kupedes terhadap performance business Debitur dalam sektor perdagangan, industri, dan pertanian. Alat analsis yang digunakan adalah analisis deskriptif dan analisis keuangan berupa rasio aktivitas dan rasio profitabilitas.

Penulis berharap skripsi ini dapat membantu pembaca dan sebagai bahan referensi untuk penulisan berikutnya. Penulis juga mohon maaf apabila ada kesalahan dalam penulisan skripsi ini.

Bogor, Agustus 2008

vi

Segala puji syukur hanya pada Allah SWT atas segala nikmat yang tercurah sejak pertama kali memandang dunia sampai akhir hayat, sehingga skripsi ini berhasil diselesaikan. Shalawat serta salam semoga senantiasa tercurah kepada manusia mulia sepanjang zaman, Rasulullah Muhammad SAW, kepada keluarga, sahabat dan umatnya.

Penulis menyadari bahwa skripsi ini dapat terselesaikan dengan baik atas bantuan dan dukungan dari berbagai pihak. Oleh karena itu, izinkanlah penulis menyampaikan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tua penulis tercinta atas dukungan dan doanya serta kakak dan adik-adik penulis yang selalu menginginkan penulis untuk cepat lulus.

2. Dr. D. Iwan Riswandi, M.Si selaku dosen pembimbing yang telah memberikan bimbingan, arahan dan dukungan selama penyelesaian skripsi ini.

3. Ir. Joko Purwono, MS selaku dosen penguji utama dan pembimbing akademik yang telah memberikan kritik dan sarannya.

4. Faroby Falatehan, SP, ME selaku dosen penguji komdik yang telah memberikan masukan atas penulisan skripsi ini.

5. Pihak BRI Unit Parung, Pak Purba, Pak Ma’ruf, Mbak Indo, Bu tini, Pak Wayan, terima kasih atas kerjasamanya.

vii

8. Krishna, Fadhel, dan Deris atas kebersamaannya selama di IPB dan dikosan..we are the bujang PM

9. Wahid (makasih bukunya), Pak De Doni, Taufik (makasih FM-nya), Cahyo (makasih udah mau jadi temen sekamar), Triyadi terima kasih atas masukan dan dukungannya.

10.Mas Ahmad (makasih laptopnya), Ibu Nyai dan Bapak yang telah menampung penulis selama dua tahun dan wisma bejita yang menjadi inspirasi buat tidur. 11.Ariani Dian Pratiwi (Sastrow) yang telah menjadi pembahas dalam seminar

penulis.

12.Teman-teman satu bimbingan (Menik dan Yudhi). Terimakasih atas semangat dan perjuangannya selama menyusun skripsi.

13.Genk KRL (Wd, Fanny, MamieQ, Nung, Intan). Kapan ya pulang bareng lagi?? 14.Pretty, Uci, Iwan, Evan, Dani, Mbak teZ, Mita, Widya terimakasih sudah

menghadiri seminar penulis (tanpa kalian penulis ga bakal jadi seminar) dan Agnez (maap ga bisa ngasih pisang coklat) yang hadir pada sidang penulis. 15.Skuad futsal AGB 41 (Fandi, Rudi, Agus, Agung, Aliy, Gerry, Duta, Opik, Saut,

Nu2) dan Tim olahraga AGB yang menjadi awal perkenalan penulis dengan anak-anak AGB.

viii

17.Erfan (Kordes), Heni, Ita, dan Lola yang telah menjadi keluarga selama KKP di Desa tegallega, Warung Kondang. (kapan kita nostalgila kesana lagi?)

Mudah-mudahan skripsi ini dapat berguna bagi pihak-pihak yang membutuhkan.

Bogor, Agustus 2008

ix

DAFTAR TABEL ... xii DAFTAR GAMBAR ... xiv DAFTAR LAMPIRAN ... xvi BAB I PENDAHULUAN

1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 5 1.3 Tujuan Penelitian ... 11 1.4 Manfaat Penelitian ... 11 BAB II TINJAUAN PUSTAKA

2.1 Perbankan ... 13 2.1.1 Pengertian Bank ... 13 2.1.2 Pengertian Kredit ... 15 2.1.2.1 Siklus Perkreditan ... 18 2.1.2.2 Sifat-sifat Kredit Bank ... 19 2.2 Kredit Umum Pedesaan ... 20 2.3 Penelitian Terdahulu ... 23 2.3.1 Penelitian Mengenai Kupedes ... 23 2.3.2 Penelitian Mengenai Penilaian Kinerja ... 24 BAB III KERANGKA PEMIKIRAN

3.1 Kerangka Teoritis... 29 3.1.1 Pasar Kredit ... 29 3.1.2 Analisis Penyaluran Kredit Terhadap Kinerja Debitur .... 31 3.1.3 Analisa Rasio Keuangan ... 32 3.1.3.1 Rasio Aktivitas ... 33 3.1.3.2 Rasio Profitabilitas ... 35 3.2 Kerangka Operasional ... 36 BAB IV METODE PENELITIAN

x BAB V GAMBARAN UMUM PERUSAHAAN

5.1 Gambaran Umum BRI Unit Parung ... 49 5.2 Produk Pelayanan BRI Unit Parung ... 51 5.3 Penyaluran Kupedes BRI Unit Parung ... 52

BAB VI KARAKTERISTIK RESPONDEN DAN PROFIL USAHA

6.1 Karakteristik Responden... 55 6.2 Profil Usaha ... 58

BAB VII KETERKAITAN KUPEDES TERHADAP PERFORMANCE

BUSINESS

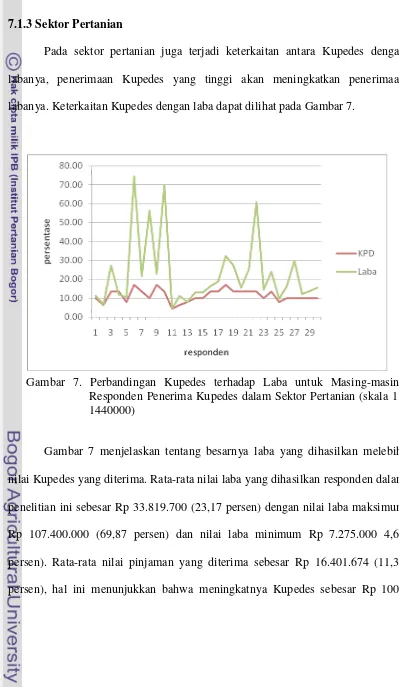

7.1 Keterkaitan Kupedes terhadap Nilai Laba ... 64 7.1.1 Sektor Perdagangan ... 64 7.1.2 Sektor Industri ... 66 7.1.3 Sektor Pertanian... 68 7.1.4 Perbandingan Kinerja di Setiap Sektor Berdasarkan Nilai

Laba ... 69 7.2 Keterkaitan Kupedes terhadap Nilai Asset ... 70 7.2.1 Sektor Perdagangan ... 70 7.2.2 Sektor Industri ... 72 7.2.3 Sektor Pertanian... 74 7.2.4 Perbandingan Kinerja di Setiap Sektor Berdasarkan Nilai

Asset ... 75 7.3 Keterkaitan Kupedes terhadap Persediaan ... 76 7.3.1 Sektor Perdagangan ... 76 7.3.2 Sektor Industri ... 78 7.3.3 Sektor Pertanian... 80 7.3.4 Perbandingan kinerja di Setiap Sektor Berdasarkan Nilai

Persediaan ... 81 7.4 Keterkaitan Kupedes terhadap Penjualan ... 82 7.4.1 Sektor Perdagangan ... 82 7.4.2 Sektor Industri ... 84 7.4.3 Sektor Pertanian... 86 7.4.4 Perbandingan Kinerja di Setiap Sektor Berdasarkan Nilai

Penjualan ... 87 7.5 Keterkaitan Kupedes terhadap Biaya Operasi ... 88 7.5.1 Sektor Perdagangan ... 87 7.5.2 Sektor Industri ... 90 7.5.3 Sektor Pertanian... 92 7.5.4 Perbandingan Kinerja di Setiap Sektor Berdasarkan Biaya

xi

7.6.3 Sektor Pertanian... 97 7.6.4 Perbandingan Kinerja di Setiap Sektor Berdasarkan Biaya

Rumah Tangga ... 98 7.7 Analisis Rasio Aktivitas dan Profitabilitas di setiap sektor ... 99 7.7.1 Sektor Pertdagangan ... 100 7.7.2 Sektor Industri ... 105 7.7.3 Sektor Pertanian... 109 7.7.4 Perbandingan Rasio Aktivitas di Setiap Sektor ... 114 7.7.5 Perbandingan Rasio Profitabilitas di Setiap Sektor ... 115 BAB VIII KESIMPULAN DAN SARAN

xii

1. Nilai Laba Tahun 2003-2007 Berdasarkan Lapangan Usaha Atas

Dasar Harga konstan 2000 ... 1 2. Perkembangan Kredit Nasional ... 3 3. Tingkat Bank Berdasarkan Kredit... 4 4. Posisi Kupedes di BRI Cabang Bogor Menurut Sektor Ekonomi

Tahun 2001-2004 ... 6 5. Sebaran Kupedes Per Sektor di BRI Unit Kabupaten Bogor,

Tahun 2004 ... 7 6. Perkembangan Jumlah Kupedes Per Sektor di BRI Unit Parung,

Bulan Januari-Maret 2008 ... 8 7. Perkembangan Nasabah Kupedes Per Sektor di BRI Unit Parung,

Bulan Januari-Maret 2008 ... 9 8. Tingkat Perubahan Pendapatan Rata-rata Sebelum dan Sesudah

Menerima Kupedes Berdasarkan Sektor Tahun 2004-2005 ... 10 9. Resume Penelitian Terdahulu ... 26 10. Perkembangan Kupedes Per Sektor di BRI Unit Parung,

xiii

20. Perbandingan Kinerja Nilai Asset Setiap Sektor ... 75 21. Perbandingan Kinerja Nilai Persediaan Setiap Sektor ... 81 21. Perbandingan Kinerja Nilai Penjualan Setiap Sektor ... 87 22. Perbandingan Kinerja Nilai Biaya operasi Setiap Sektor ... 94 23. Perbandingan Kinerja Nilai Biaya Rumah Tangga Setiap Sektor ... 98 24. Rasio Aktivitas dalam Sektor Perdagangan ... 101 25. Rasio Profitabilitas dalam Sekor Perdagangan ... 103 26. Rasio Aktivitas dalam Sektor Industri ... 105 27. Rasio Profitabilitas dalam Sektor Industri ... 108 28. Rasio Aktivitas dalam Sektor Pertanian ... 110 29. Rasio Profitabilitas dalam Sektor Pertanian ... 112 31. Perbandingan Rasio Aktivitas Berdasarkan Jumlah responden Setiap

Sektor ... 114 32. Perbandingan Rasio Aktivitas Berdasarkan Nilai Rata-rata Rasio Aktivitas

Setiap Sektor ... 115 33. Perbandingan Rasio Profitabilitas Berdasarkan Jumlah responden Setiap

Sektor ... 116 34. Perbandingan Rasio Profitabilitas Berdasarkan Nilai Rata-rata Rasio

xiv

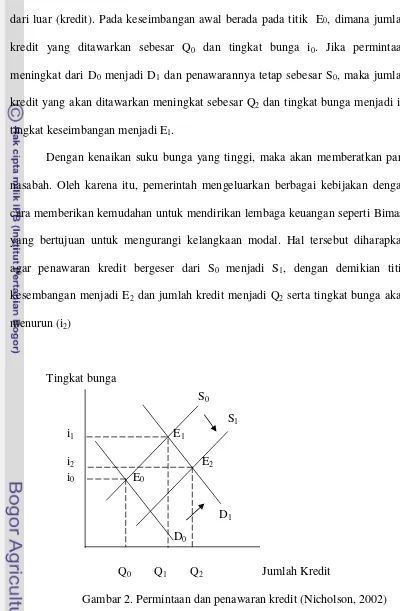

1. Siklus Perkeditan ... 18 2. Permintaan dan Penawaran Kredit ... 30 3. Kerangka Pemikiran Operasional ... 37 4. Struktur Organisasi BRI Unit Parung ... 51 5. Perbandingan Kupedes terhadap Laba untuk Masing-masing Responden Kupedes dalam Sektor Perdagangan ... 65 6. Perbandingan Kupedes terhadap Laba untuk Masing-masing

RespondenPenerima Kupedes dalam Sektor Industri ... 66 7. Perbandingan Kupedes terhadap Laba untuk Masing-masing Responden

Penerima Kupedes dalam Sektor Pertanian ... 68 8. Perbandingan Kupedes terhadap Nilai Asset untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Perdagangan ... 71 9. Perbandingan Kupedes terhadap Nilai Asset untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Industri ... 72 10. Perbandingan Kupedes terhadap Nilai Asset untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Pertanian ... 74 11. Perbandingan Kupedes terhadap Persediaan untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Perdagangan ... 77 12. Perbandingan Kupedes terhadap Persediaan untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Industri ... 78 13. Perbandingan Kupedes terhadap Persediaan untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Pertanian ... 80 14. Perbandingan Kupedes terhadap Penjualan untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Perdagangan ... 83 15. Perbandingan Kupedes terhadap Penjualan untuk Masing-masing

xv

17. Perbandingan Kupedes terhadap Biaya Operasi untuk Masing-masing Responden Penerima Kupedes dalam Sektor Perdagangan ... 89 18. Perbandingan Kupedes terhadap Biaya Operasi untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Industri ... 91 19. Perbandingan Kupedes terhadap Biaya Operasi untuk Masing-masing

Responden Penerima Kupedes dalam Sektor Pertanian ... 92 20. Perbandingan Kupedes terhadap Biaya Rumah Tangga untuk Masing-

masing Responden Penerima Kupedes dalam Sektor Perdagangan ... 95 21. Perbandingan Kupedes terhadap Biaya Rumah Tangga untuk Masing-

masing Responden Penerima Kupedes dalam Sektor Industri... 96 22. Perbandingan Kupedes terhadap Biaya Rumah Tangga untuk .Masing-

xiv

1

1.1 Latar Belakang

Besarnya pendapatan negara dipengaruhi oleh beberapa sektor, di

antaranya sektor pertanian, pertambangan, industri pengolahan, listrik, gas dan air

bersih, bangunan, perdagangan, hotel dan restoran, serta keuangan, persewaan,

dan jasa perusahaan. Pada Tabel 1 dijelaskan mengenai jumlah PDB yang

diberikan setiap sektor kepada negara.

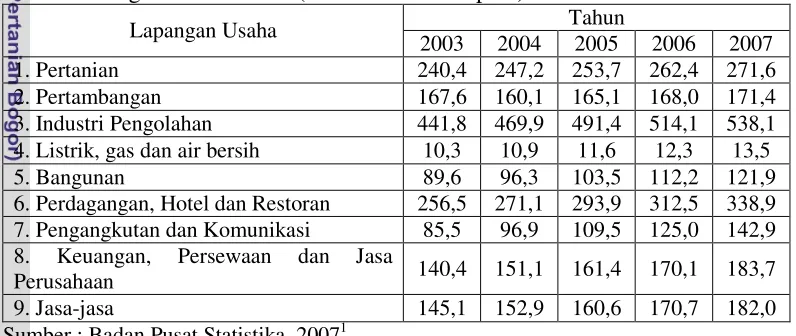

Tabel 1. Nilai PDB Tahun 2003-2007 Berdasarkan Lapangan Usaha Atas Dasar Harga Konstan 2000 (Dalam Triliun Rupiah)

Lapangan Usaha Tahun

2003 2004 2005 2006 2007

1. Pertanian 240,4 247,2 253,7 262,4 271,6

2. Pertambangan 167,6 160,1 165,1 168,0 171,4 3. Industri Pengolahan 441,8 469,9 491,4 514,1 538,1 4. Listrik, gas dan air bersih 10,3 10,9 11,6 12,3 13,5

5. Bangunan 89,6 96,3 103,5 112,2 121,9

6. Perdagangan, Hotel dan Restoran 256,5 271,1 293,9 312,5 338,9 7. Pengangkutan dan Komunikasi 85,5 96,9 109,5 125,0 142,9 8. Keuangan, Persewaan dan Jasa

Perusahaan 140,4 151,1 161,4 170,1 183,7

9. Jasa-jasa 145,1 152,9 160,6 170,7 182,0

Sumber : Badan Pusat Statistika, 20071.

Pada Tabel 1 dapat diketahui bahwa, sektor pertanian, industri, dan

perdagangan merupakan tiga sektor usaha yang mempunyai peranan besar bagi

perekonomian negara. Ketiga sektor tersebut merupakan basis pertumbuhan

ekonomi nasional dan strategis bagi perekonomian bangsa. Hal ini dikarenakan,

sektor-sektor tersebut memberikan sumbangan terbesar terhadap peningkatan

1

[image:30.595.112.510.373.541.2]PDB nasional. Sektor pertanian memberikan penambahan PDB terkecil diantara

kedua sektor tersebut. Berdasarkan data tersebut, maka dapat diketahui bahwa

penyumbang terbesar PDB bagi negara adalah sektor industri, dan sektor

perdagangan berada diurutan kedua.

Keberhasilan ketiga sektor tersebut dalam meningkatkan PDB negara tidak

terlepas dari fungsinya sebagai penyedia pangan, penyedia lapangan kerja,

penyedia bahan baku industri, dan sumber devisa bagi negara. Keberadaan sumber

daya alam Indonesia sangat mendukung dalam pengembangan ketiga sektor

tersebut.

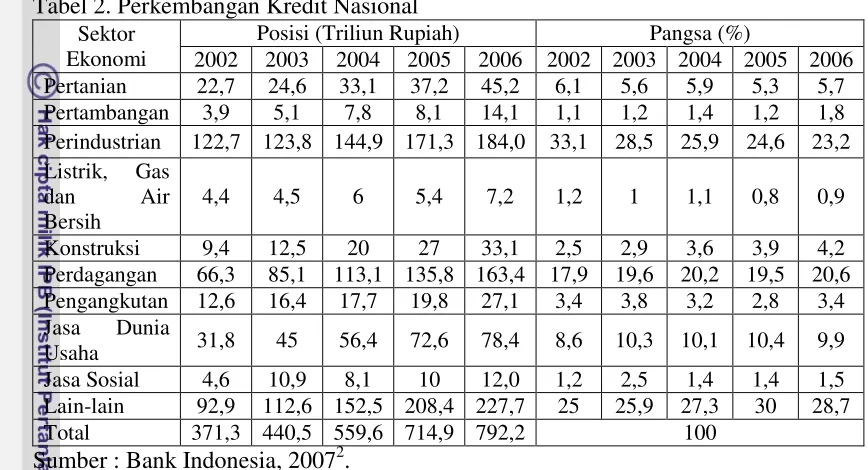

Posisi kredit diketiga sektor tersebut (perdagangan, industri, dan pertanian)

mengalami kenaikan dari tahun 2002 hingga 2006. Namun, dapat dilihat juga

bahwa pangsa kredit di ketiga sektor tersebut berfluktuatif setiap tahunnya. Posisi

tertinggi berada di sektor perindustrian tetapi pangsa kreditnya mengalami

penurunan. Walaupun ketiga sektor tersebut sebagai salah satu pendukung

perekonomian, namun masih membutuhkan kredit sebagai salah satu alternatif

pembiayaan.

Penyaluran kredit ke ketiga sektor tersebut mempunyai proporsi yang

berbeda, pihak perbankan memberikan proporsi kredit lebih besar ke sektor

perdagangan dan industri. Sektor pertanian mendapatkan proporsi yang lebih

rendah dibandingkan kedua sektor tersebut, alasan utamanya karena sektor

pertanian memiliki resiko lebih besar dan hasil yang didapatkan tidak dapat

ditentukan atau diprediksi sebelumnya, karena ditentukan oleh faktor alam.

mengalami peningkatan dibandingkan dengan tahun sebelumnya, hal tersebut

[image:32.595.97.531.172.407.2]dijelaskan pada Tabel 2.

Tabel 2. Perkembangan Kredit Nasional

Sektor Ekonomi

Posisi (Triliun Rupiah) Pangsa (%)

2002 2003 2004 2005 2006 2002 2003 2004 2005 2006 Pertanian 22,7 24,6 33,1 37,2 45,2 6,1 5,6 5,9 5,3 5,7 Pertambangan 3,9 5,1 7,8 8,1 14,1 1,1 1,2 1,4 1,2 1,8 Perindustrian 122,7 123,8 144,9 171,3 184,0 33,1 28,5 25,9 24,6 23,2 Listrik, Gas

dan Air Bersih

4,4 4,5 6 5,4 7,2 1,2 1 1,1 0,8 0,9 Konstruksi 9,4 12,5 20 27 33,1 2,5 2,9 3,6 3,9 4,2 Perdagangan 66,3 85,1 113,1 135,8 163,4 17,9 19,6 20,2 19,5 20,6 Pengangkutan 12,6 16,4 17,7 19,8 27,1 3,4 3,8 3,2 2,8 3,4 Jasa Dunia

Usaha 31,8 45 56,4 72,6 78,4 8,6 10,3 10,1 10,4 9,9 Jasa Sosial 4,6 10,9 8,1 10 12,0 1,2 2,5 1,4 1,4 1,5 Lain-lain 92,9 112,6 152,5 208,4 227,7 25 25,9 27,3 30 28,7 Total 371,3 440,5 559,6 714,9 792,2 100

Sumber : Bank Indonesia, 20072.

Berdasarkan Tabel 2, penyaluran kredit untuk sektor pertanian pada tahun

2006 sebesar Rp. 45.2 dan PDB 2007 sebesar Rp 271.6 (dalam triliun). Sektor

perindustrian sebesar Rp. 184.0 dan PDB sebesar Rp 538.1 (dalam triliun), dan

sektor perdagangan sebesar Rp. 163.4 dan PDB sebesar Rp. 338.9 (dalam triliun).

Berdasarkan data tersebut, dapat diketahui bahwa terjadi peningkatan jumlah

penyaluran kredit oleh lembaga perbankan dari tahun 2002 hingga 2006, tidak

terkecuali sektor perdagangan, industri, dan pertanian.

Proporsi kredit yang dikeluarkan oleh bank-bank di Indonesia

berbeda-beda, data tersebut dapat dilihat pada Tabel 3. Berdasarkan Tabel 3 tersebut, dapat

diketahui enam besar dari sepuluh bank yang memberikan dan menyalurkan kredit

umum.

2

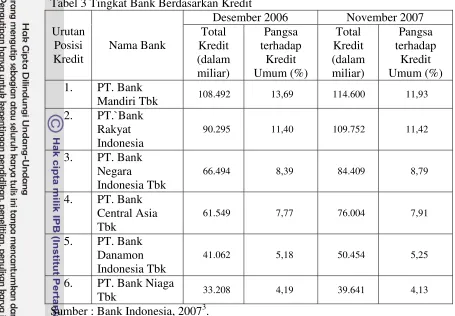

Tabel 3Tingkat Bank Berdasarkan Kredit

Urutan Posisi Kredit

Nama Bank

Desember 2006 November 2007

Total Kredit (dalam miliar) Pangsa terhadap Kredit Umum (%) Total Kredit (dalam miliar) Pangsa terhadap Kredit Umum (%) 1. PT. Bank

Mandiri Tbk 108.492 13,69 114.600 11,93

2. PT.`Bank Rakyat Indonesia

90.295 11,40 109.752 11,42

3. PT. Bank Negara

Indonesia Tbk

66.494 8,39 84.409 8,79

4. PT. Bank Central Asia Tbk

61.549 7,77 76.004 7,91

5. PT. Bank Danamon Indonesia Tbk

41.062 5,18 50.454 5,25

6. PT. Bank Niaga

Tbk 33.208 4,19 39.641 4,13

Sumber : Bank Indonesia, 20073.

Pada Tabel 3 dijelaskan bahwa PT. Bank Mandiri memiliki tingkat kredit

paling besar ditahun 2006 dan 2007 dengan pangsa 13,69 persen dan PT. Bank

Rakyat Indonesia berada di urutan kedua dengan pangsa 11,40 persen. Pada

urutan yang lainnya terdapat Bank Negara Indonesia, Bank Centra Asia, Bank

Danamon, dan Bank Niaga. Sedangkan diurutan ketujuh hingga kesepuluh

terdapat Bank Permata, Bank Internasional Indonesia, Citibank, dan Panin Bank.

Keempat bank tersebut secara bergantian berada diurutan ketujuh hingga ke

sepuluh pada tahun 2006 dan 2007.

Salah satu lembaga keuangan yang memiliki perhatian terhadap sektor

perdagangan, industri, dan pertanian adalah Bank Rakyat Indonesia (BRI). BRI

3

memberikan kredit ke sektor usaha mikro hingga ke pedesaan. Program unggulan

BRI dalam rangka membantu penyediaan modal usaha mikro adalah Kredit

Umum Pedesaan (Kupedes). Kupedes disalurkan melalui BRI unit yang tersebar

di desa maupun kota di seluruh Indonesia agar mudah dijangkau oleh masyarakat

dan sektor usaha mikro. Kupedes memiliki peranan dalam hal pembiayaan usaha

di ketiga sektor tersebut, namun belum tentu Kupedes mempunyai keterkaitan

terhadap kinerja sektor-sektor tersebut.

1.2 Perumusan Masalah

PT Bank Rakyat Indonesia, Tbk merupakan salah satu bank pemerintah

yang berfokus pada bisnis yang mengarah pada pembayaran usaha mikro. Fokus

bisnis tersebut telah menempatkan BRI sebagai bank pemerintah terbesar kedua

dari sisi penyaluran kredit. Sektor ekonomi yang dibiayai oleh BRI antara lain

sektor perdagangan, hotel dan restoran, industri pengolahan, pertanian, jasa dunia

usaha, dan sektor lain termasuk kredit konsumer.

Kredit merupakan salah satu kebutuhan setiap sektor untuk mendukung

dan menjalankan usahanya. Salah satu jenis kredit tersebut adalah Kredit Umum

Pedesaan atau yang biasa dikenal dengan Kupedes. Kupedes merupakan produk

pelayanan yang dijalankan oleh Bank Rakyat Indonesia (BRI), Kupedes ini

mendekatkan kegiatannya hingga ke usaha mikro. Sektor perekonomian yang

dibiayai oleh BRI dalam program Kupedes antara lain sektor pertanian (tanaman,

peternakan, dan perikanan), perindustrian (manufaktur dan kerajinan),

Lokasi yang menjadi ruang lingkup dalam penelitian selain BRI Unit

Parung adalah BRI cabang Bogor. Berdasarkan penelitian yang dilakukan oleh

Tarigan (2006) didapatkan data tentang proporsi Kupedes di Kabupaten Bogor,

data tersebut disajikan pada Tabel 4.

Tabel 4. Posisi Kupedes di BRI Cabang Bogor Menurut Sektor Ekonomi, Tahun 2001-2004 (dalam juta Rp)

Sektor

2001 2002 2003 2004

Laju (%/tahun) Nilai Kredit Proporsi (%) Nilai Kredit Proporsi (%) Nilai Kredit Proporsi (%) Nilai Kredit Proporsi (%)

Pertanian 4.040 4,26 5.009 4,49 5.719 4,80 4.355 3,19 4,77 Perindustrian 3.160 3,33 3.227 2,89 3.479 2,92 3.178 2,33 0,43 Perdagangan 41.827 44,14 49.116 44,00 57.070 47,89 70.048 51,34 18,79 Jasa lainnya 7.930 8,37 8.169 7,32 9.873 8,29 8.235 6,04 13,49 Golbertap 37.812 39,90 46.107 41,30 43.023 36,10 50.611 37,10 10,96

Total 94.769 100,0 111.628 100,00 119.164 100,00 136.427 100,00 12,73

Sumber : BRI Cabang Bogor dalam Tarigan, 2006.

Pada Tabel 4 dapat dilihat bahwa proporsi Kupedes terbesar pada BRI

Cabang Bogor disalurkan ke sektor perdagangan, dengan proporsi mencapai 44

hingga 51 persen. Posisi kedua terbesar adalah golongan berpenghasilan tetap

(golbertap) dengan proporsi mencapai 36 hingga 41 persen. Sektor industri dan

pertanian menempati urutan kedua terakhir, kedua sektor ini mendapatkan

proporsi terkecil. Kupedes seharusnya disalurkan ke sektor usaha yang produktif,

seperti pertanian dan industri dan bukannya ke golbertap yang sifatnya lebih

konsumtif. Sektor industri dan pertanian mempunyai peranan yang besar, karena

dengan berkembangnya sektor tersebut maka akan meningkatkan lapangan

pekerjaan dan juga akan meningkatkan pendapatan masyarakat sekitar.

Selain melihat proporsi Kupedes di BRI cabang Bogor, dapat dilihat juga

Bogor. Data penyaluran Kupedes di BRI Unit Kabupaten Bogor dapat dilihat pada

Tabel 5.

Tabel 5. Sebaran Kupedes Per Sektor di BRI Unit Kabupaten Bogor, Tahun 2004 (dalam juta Rp)

No. BRI Unit Pertanian Industri Perdagangan Jasa lainnya Total

1 Jasinga 194 111 1.886 902 3093

2 Cigudeg 25 5 2.835 1.131 3.996

3 Leuwliang 67 105 2.674 2.345 5.191

4 Cibungbulang 592 73 2.878 789 4.332

5 Ciampea 211 139 2.747 1.154 4.251

6 Ciomas 21 135 8.124 2.687 10.967

7 Cijeruk 208 128 2.435 2.217 4.988

8 Cisarua 26 74 1.496 1.730 3.326

9 Cibinong 47 43 2.719 7.860 10.669

10 Citeureup - 362 2.935 2.085 5.382

11 Gunung putri - 10 3.159 4.097 7.266

12 Jonggol 94 48 2.943 973 4.226

13 Semplak 479 314 2.115 5.476 8.384

14 Parung 691 230 3.009 1.201 5.131

15 Parung Panjang 98 137 2.062 1.390 3.687

16 Harjasari 85 80 2.117 5.657 7.939

17 Bojong Gede 18 73 1.854 1.146 3.091

18 Kedung Halang 60 157 2.431 2.600 5.248

19 Cipayung 233 71 2.440 817 3.561

20 Purbasari 138 128 3.396 1.623 5.285

21 Cileungsi 117 144 2.607 1.623 4.500

22 Cariu 494 67 2.084 974 3.619

23 Warung Jambu 195 278 3.470 2.868 6.811

Jumlah 4.093 2.912 64.416 53.345 124.943

Persentase 3,28 2,33 51,56 42,70 100,00

Sumber : BRI dalam Tarigan 2006.

Berdasarkan data pada Tabel 5, BRI Unit Parung menyalurkan Kupedes ke

sektor pertanian jauh lebih besar dibanding BRI Unit lain setelah sektor

perdagangan. Salah satunya penyebab tingginya tingkat kebutuhan di sektor

pertanian adalah masih banyak usaha pertanian di daerah tersebut, seperti tani

ikan. Pemberian Kupedes di BRI Unit Parung juga merata ke semua sektor usaha.

Pada tabel di atas, BRI unit Parung menyalurkan Kupedes ke sektor

pertanian jauh lebih besar di banding BRI Unit lain, yaitu sebesar Rp 691.000.000

yaitu Rp 3.009.000.000, berada di urutan keempat. Sektor industri menerima

Kupedes sebesar Rp 230.000.000 dan berada di urutan keempat. Berdasarkan

data tersebut, BRI Unit Parung menyalurkan Kupedes cukup merata di ketiga

sektor tersebut di banding BRI Unit lain di wilayah Kabupaten Bogor, dengan

total Kupedes yang disalurkan sebesar Rp 5.131.000.000 yang berada di urutan ke

11.

Berdasarkan data tahun 2008, pada BRI Unit Parung terjadi penurunan

jumlah pinjaman dalam sektor pertanian dan industri. Pada Tabel 6 akan

dijelaskan perkembangan laju pinjaman di BRI Unit Parung pada tahun 2008.

Tabel 6. Perkembangan Jumlah Kupedes Per Sektor di BRI Unit Parung, Bulan Januari-Maret 2008

Sektor Pinjaman (Juta Rp)

Jan 2008 Feb 2008 Mar 2008 Laju (%)

Pertanian 183,42 175,03 161,57 -4,20

Industri 1003,78 66,40 177,46 -44,80

Perdagangan 5058,43 5981,78 6408,63 7,74

Jasa 129,37 90,57 138,35 2,51

Golbertap 1805,07 145,32 91,13 -83,95

Total 8630,06 7056,08 6977,15 -7,29

Sumber : BRI Unit Parung, 2008.

Pada Tabel 6 dapat dilihat bahwa laju perkembangan pinjaman Kupedes

di BRI Unit Parung pada bulan Januari hingga Maret 2008, berdasarkan data

tersebut maka sektor perdagangan merupakan sektor yang memiliki laju

perkembangan Kupedes paling besar, yaitu sebesar 7,74 persen. Sektor jasa

berada di urutan kedua dengan laju pinjaman sebesar 2,51 persen, sedangkan

sektor pertanian dan industri mengalami penurunan dengan laju masing-masing

Selain jumlah pinjaman, dapat diketahui juga perkembangan jumlah

nasabah yang menerima Kupedes di BRI Unit Parung. Jumlah nasabah pada

sektor pertanian dan industri juga mengalami penurunan. Data tersebut dapat

dilihat pada Tabel 7.

Tabel 7. Perkembangan Nasabah Kupedes Per Sektor di BRI Unit Parung, Bulan Januari-Maret 2008

Sektor Jumlah Nasabah

Jan 2008 Feb 2008 Mar 2008 Laju (%)

Pertanian 24 22 19 -7,69

Industri 38 25 18 -24,69

Perdagangan 690 735 791 4,56

Jasa 31 13 22 -13,64

Golbertap 286 43 26 -73,24

Total 1069 838 876 -6,93

Sumber : BRI Unit Parung, 2008.

Pada Tabel 7 dapat diketahui laju perkembangan jumlah nasabah, sektor

perdagangan memiliki jumlah nasabah yang selalu meningkat, yaitu sebesar 4,56

persen. Perdagangan merupakan sektor yang diminati oleh BRI dan jumlah

nasabahnya termasuk yang paling besar dibanding sektor pertanian dan industri.

Besarnya nasabah di sektor perdagangan dikarenakan lokasi BRI Unit Parung

yang dekat dengan pasar parung.

Laju jumlah nasabah sektor industri dan pertanian mengalami penurunan

dengan nilai masing-masing 24,69 persen dan 7,69 persen untuk pertanian.

Berdasarkan hal tersebut, akan dianalisis apakah menurunnya nilai Kupedes dan

jumlah nasabah disebabkan kinerja yang dimiliki oleh kedua sektor setelah

menerima Kupedes lebih rendah dibanding sektor perdagangan. Selain itu, apakah

sektor tersebut. Berdasarkan penelitian yang dilakukan Novitasari (2006) di BRI

Unit Kreo, Tanggerang, didapatkan perubahan pendapatan yang diterima oleh

debitur Kupedes. Perubahan pendapatan tersebut diukur pada waktu yang sama

dengan membandingkan pendapatan sebelum dan setelah meminjam Kupedes,

kedua data tersebut dapat dilihat pada Tabel 8.

Tabel 8. Tingkat Perubahan Pendapatan Rata-rata Sebelum dan Sesudah Menerima Kupedes Berdasarkan Sektor Tahun 2004-2005

Sektor Usaha Sebelum Kredit (Rp)

Sesudah Kredit

(Rp) Perubahan (%)

Pertanian 7.200.000 9.360.000 30,00

Industri 18.000.000 21.660.000 20,33

Perdagangan 19.504.000 27.422.480 40,59

Jasa komersial 13.054.286 17.777.143 36,18

Total 57.054.086 76.219.623 31,96

Sumber : Novitasari, 2006.

Pada Tabel 8 dapat diketahui bahwa pendapatan nasabah sebelum dan

setelah menerima kredit mengalami perubahan, namun apakah perubahan tersebut

dikarenakan dengan menerima Kupedes. Tingkat perubahan pendapatan terbesar

berada di sektor perdagangan, secara keseluruhan rata-rata perubahan pendapatan

yang diterima debitur setelah meminjam Kupedes sebesar 31,96 persen. Selain

dari pendapatan, maka akan dilihat keterkaitan Kupedes terhadap perubahan nilai

laba, asset, persediaan, biaya operasi dan rumah tangga, apakah Kupedes

mempunyai keterkaitan terhadap faktor-faktor tersebut. Oleh karena itu, penelitian

ini dilaksanakan untuk menganalisis performance business debitur di sektor

pertanian, perdagangan, dan industri setelah menerima Kupedes.

Berdasarkan uraian di atas, maka dapat diperoleh perumusan masalah yang

akan dibahas dalam penelitian ini adalah

2. Bagaimana karakteristik dan profil usaha responden?

3. Apakah penerimaan Kupedes mempunyai keterkaitan terhadap

performance business debitur dalam sektor perdagangan, industri, dan

pertanian?

4. Bagaimana perbandingan rasio aktivitas dan profitabilitas debitur Kupedes

dalam sektor perdagangan, industri, dan pertanian di BRI Unit Parung?

1.3 Tujuan Penelitian

Berdasarkan Perumusan masalah tersebut, maka tujuan dari penelitian ini

adalah

1. Mendeskripsikan penyaluran Kupedes di BRI Unit Parung

2. Mendeskripsikan karakteristik dan profil usaha responden

3. Menganalisis pengaruh penyaluran Kupedes terhadap performance

business debitur dalam sektor pertanian, perdagangan, dan industri

4. Menganalisis perbandingan rasio aktivitas dan profitabilitas pada debitur

Kupedes dalam sektor perdagangan, industri, dan pertanian di BRI Unit

Parung.

1.4 Manfaat Penelitian

penelitian ini diharapakan dapat memberikan manfaat dan kegunaan bagi

pihak yang berkepentingan, baik penulis maupun mahasiswa.

1. Bagi penulis, diharapkan dapat menerapkan disiplin ilmu yang diperoleh

pada saat kuliah, serta menambah wawasan dan pengetahuan tentang

2. Bagi mahasiswa, diharapakan dapat dijadikan sebagai bahan pustaka dan

referensi untuk perkuliahan dan penelitian yang akan dilakukan

selanjutnya.

3. Bagi BRI, diharapkan dapat memberikan gambaran mengenai faktor –

faktor yang dipengaruhi oleh Kupedes terhadap performance business

13

BAB II

TINJAUAN PUSTAKA

2.1 Perbankan

2.1.1 Pengertian Bank

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalammelaksanakan kegiatan

usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan

demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama

perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat,

serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Perbankan memiliki kedudukan yang strategis, yaitu sebagai penunjang

kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian

stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan

dan dapat dipertanggungjawabkan.

Dari masa ke masa bank bergerak dan merubah sifatnya dari sebuah

perusahaan yang menyelenggarakan jual-beli dan penukaran uang

(money-changer) serta sebagai juru bayar (cashier) menjadi sebuah perusahaab yang

menyelenggarakan perkreditan (Susatyo, 1965). Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan meyalurkannya

kepada masyarkat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

(Dendawijaya, 2001).

Menurut Undang-undang nomor 7 tentang perbankan 1992 dapat

disimpulkan definisi bank sebagai berikut : bank merupakan salah satu badan

usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa.

Adapun pemberian kredit itu dilakukan baik dengan modal sendiri atau dengan

dana-dana yang dipercayakan oleh pihak ketiga ataupun dengan jalan

memperedarkan alat-alat pembayaran baru berupa uang giral (Simorangkir, 2004).

Bank dalam kamus istilah Bank Indonesia, 2006 adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka

meningkatkan taraf hidup orang banyak. Tugas bank memberikan kredit dan

pinjaman yang diberikan oleh bank dibebankan kepada saldo nasabah. Walaupun

bank memberikan kredit, jumlah saldo nasabah tidak berkurang. Sebaliknya,

nasabah memiliki hak penuh terhadap setiap penarikan uangnnya selama saldo di

bank mencukupi.

Dengan diberlakukannya Undang-undang tentang Bank Indonesia No. 23

Tahun 1999, peranan Bank Indonesia dalam membantu usaha mikro, kecil dan

menengah (UMKM) menjadi bersifat tidak langsung dan lebih terfokus kepada

bantuan teknis serta pengembangan kelembagaan yang menunjang UMKM.

Upaya-upaya Bank Indonesia tersebut dilakukan melalui (1) Pemberian bantuan

teknis; (2) Pengembangan kelembagaan; (3) Kebijakan kredit.perbankan; dan (4)

Dalam Suyatno (2007) menurut Pasal 5 undang-undang Nomor 7/1992,

menurut jenisnya bank terdiri dari a) Bank Umum, adalah bank yang dapat

memberikan jasa dalam lalu lintas pembayaran dan b) Bank Perkreditan Rakyat,

adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka,

tabungan, dan atau bentuk lainnya yang disamakan dengan itu.

Terdapat beberapa jenis atau bentuk bank lainnya, tergantung pada cara

penggolongannya. Jenis bank berdasarkan kepemilikannya terdiri dari bank milik

negara (Badan Usaha Milik Negara atau BUMN), bank milik pemerintah daerah

(Badan Usaha Milik Daerah atau BUMD), bank milik swasta nasional, bank milik

swasta campuran (nasional dan asing), dan bank milik asing (cabang atau

perwakilan). Jenis bank berdasarkan penekanan kegiatannya antara lain bank

retail, bank korporasi, bank komersial, bank pedesaan, dan bank pembangunan.

Jenis bank berdasarkan pembayaran bunga atau pembagian hasil usaha terdiri dari

bank konvensional, bank yang melaksanakan kegiatan usaha secara konvensional

yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran., dan

bank berdasarkan prinsip syariah yang aturan perjanjiannya berdasarkan hukum

islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan

kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah.

2.1.2 Pengertian Kredit

Dalam kehidupan sehari-hari, kata kredit bukan merupakan perkataan yang

asing bagi masyarakat. perkataan kredit tidak saja dikenal oleh masyarakat di

kota-kota besar, tetapi sampai di desa-desa pun kata kredit tersebut sudah sangat

populer. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya

sesuatu yang telah dijanjikan. Apa yang telah dijanjikan itu dapat berupa barang,

uang, atau jasa (Suyatno, 2007).

Kata kredit berasal dari bahasa latin credere yang berarti kepercayaan.

Kepercayaan yang dimaksud di dalam perkreditan adalah di antara si pemberi dan

si penerima kredit. Kredit adalah pemberian prestasi (misalnya uang atau barang)

dengan balas prestasi (kontra prestasi) yang akan terjadi pada waktu mendatang

(Simorangkir, 2004).

Ekonomi bank dan kredit adalah bagian daripada ekonomi umum yang

mempelajari teori-teori umum yang dapat dipraktekan guna membahas

masalah-masalah perbankan dan perkreditan. Perbankan dan perkreditan senantiasa

dipandang sebagai sosial ekonomi pada umumnya dan sebagai industri pada

khususnya (Susatyo, 1965).

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga (Dendawijaya, 2001).

Unsur-unsur yang terdapat dalam kredit (Dendawijaya, 2001) adalah (1)

Kepercayaan yaitu keyakinan pemberi kredit bahwa transaksi yang akan diberikan

akan diterima kembali dalam jangka waktu tertentu; (2) Waktu yaitu masa

memisahkan antara pemberi transaksi dan kontra transaksi yang akan diterima

pada masa yang akan datang; (3) Resiko yaitu suatu kemungkinan yang akan

dihadapi sebagai akibat jangka waktu dari pengembalian transaksi yang diberikan;

Bank yang pedomannya adalah memperoleh hasil yang setinggi-tingginya

dari yang dipinjamkan tanpa mempersoalkan penggunaan kredit yang

diberikannya disebut pemberian kredit berdasarkan private ekonomi.

Pertimbangan utama baginya ialah pinjaman pokok bersama tingkat bunga yang

tinggi dinayar kembali tepat pada waktunya. Bank komersial dalam memberikan

kredit pada umumnya bertitik tolak dari segi sosial ekonomi (Simorangkir, 2004).

Pemberian kredit dimaksudkan untuk memproleh keuntungan, maka bank

hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk

kredit, jika merasa yakin bahwa nasabah yang akan menerima kredit itu mampu

dan mau mengembalikan kredit yang telah diterimanya. Dari faktor kemampuan

dan kemauan tersebut, tersimpul unsur keamanan (safety) dan sekaligus juga

unsur keuntungan (profitability) dari suatu kredit. Kedua unsur tersebut saling

berkaitan (Suyatno, 2007).

Apabila dibedakan menurut sumbernya, kredit dapat dibedakan menjadi

kredit formal dan non formal. Kredit formal adalah kredit yang berasal dari

lembaga keuangan formal, baik lembaga yang berciri bank atau bukan bank.

Sedangkan kredit non-formal adalah kredit yang berasal dari lembaga keuangan

non-formal, seperti pelepas uang/rentenir, pedagang/tengkulak, pengijon, keluarga

dan sebagainya (Rachmina, 1994).

Kredit sangat dibutuhkam dalam rangka pelaksanaan pembangunan

ekonomi. Pembangunan ekonomi mempunyai dua komponen penting, yaitu

pertumbuhan ekonomi dan pengurangan jumlah kemiskinan. Pertumbuhan

ekonomi ditunjukkan oleh adanya peningkatan produksi (output). Peningkatan

7b. Tambahan kredit

1. Permohonan kredit

2. Analisis kredit

3. Persetujuan kredit

4. Perjanjian kredit 5. Pencairan kredit

6. Pengawasan kredit

7a. Pelunasan kredit 7c. Kredit

bermasalah

cara menerapkan teknologi baru. Penambahan input maupun penggunaan

teknologi baru akan selalu diikuti dengan penambahan modal. Modal yang

digunakan bersumber dari modal sendiri dan atau dari modal pinjaman (kredit).

Namun, mengingat modal milik sendiri umumnya relatif sedikit, maka sebagai

tumpuan tentunya akan beralih pada kredit yang dapat tersedia pada saat

diperlukan (tepat waktu).

2.1.2.1 Siklus Perkreditan

Siklus perkreditan dimulai sejak pengajuan permohonan kredit hingga

akhirnya disetujui, dicairkan, diawasi, dan pelunasan kredit secara grafis dapat

dilihat pada Gambar 1.

Gambar 1. Siklus Perkreditan (Dendawijaya, 2001)

Berdasarkan Gambar 1 dapat dijelaskan bahwa ada tujuh tahap siklus

perkreditan, pertama calon debitur/nasabah mengajukan permohonan kredit

kepada pihak atau badan yang memberikan kredit, kemudian surat permohonan

tersebut, persetujuan kredit dilakukan oleh suatu komite yang dibentuk direksi

yang disebut “komite kredit” (3). Selanjutnya perjanjian kredit dipersiapkan

notaris publik yang ditunjuk oleh bank atau dipilih oleh calon nasabah (4), setelah

berbagai persyaratan dipenuhi oleh debitur bank akan mencairkan kredit (5).

Pengawasan kredit dilakukan setelah kredit cair, pengawasan ini merupakan satu

kunci utama untuk mengetahui dari keberhasilan pemberian kredit (6). Dalam

kondisi ideal, nasabah akan dapat memenuhi kewajibannya terhadap bank sesuai

dengan kesepakatan yang dimuat dalam perjanjian kredit dan nasabah dapat

(mampu atau mau) membayar aangsuran pokok pinjaman (7a). Bagi nasabah yang

berhasil dalam menjalankan usahanya, maka nasabah tersebut akan datang

kembali ke bank untuk mambicarakan kemungkinan memperoleh penambahan

kredit bagi perluasan usaha (7b). Perkembangan pemberian kredit yang paling

tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikannya

ternyata menjadi kredit yang bermasalah, debitur gagal untuk memenuhi

kewajibannya membayar angsuran pokok kredit (7c).

2.1.2.2 Sifat-sifat Kredit Bank

Beberapa sifat atau ciri dari kredit bank yaitu (Weston dan Brigham, 1998)

(1) Jatuh tempo, meskipun kredit bank lazimnya mempunyai jangka waktu yang

lebih panjang daripada utang usaha, namun sebagian besar kredit bank adalah

berupa pinjaman jangka pendek; (2) Promes, jika bank menyetujui pemberian

kredit maka kesepakatan itu diwujudkan dengan menandatangani promes

(promissory note). Promes adalah dolumen yang merinci persyaratan den

Plafond kredit, kesepakatan formal atau informal di antara bank dan peminjam

mengenai jumlah kredit maksimum yang akan diberikan bank kepada peminjam.

2.2 Kredit Umum Pedesaan

Bank Rakyat Indonesia Unit (BRI Unit) merupakan salah satu dari unit

kerja Bank Rakyat Indonesia yang melayani kegiatan usaha perbankan pada

segmen mikro. Secara struktural BRI Unit berada di level paling bawah dalam

strukur organisasi BRI. Unit kerja yang berada di atas BRI Unit secara

berturut-turut adalah kantor cabang, kantor wilayah, dan kantor pusat.

BRI Unit yang sebelumnya bernama BRI Unit Desa, pertama kali dibentuk

pada tahun 1969 berkaitan dengan program Bimbingan Massal (Bimas) yang

merupakan program pemerintah. Peran BRI Unit Desa dalam program Bimas

tersebut adalah sebagai pemberi modal kepada petani di wilayah pedesaan. Dana

yang disalurkan BRI Unit kepada petani berasal dari dana pemerintah. Penyaluran

kredit Bimas sangat dipengaruhi oleh kebijakan pemerintah daerah setempat

khususnya dalam hal menentukan sasaran kredit. BRI Unir Desa tidak mempunyai

kewenangan penuh karena segala ketentuan dan sistemnya ditentukan pemerintah.

Dalam hal ini BRI Unit Desa lebih bersifat “kasir” saja, karena tidak mempunyai

wewenang untuk melakukan penilaian kredit dan menentukan pihak-pihak mana

saja yang layak untuk diberi kredit. Realisasi dan kinerja kredit Bimas mengalami

penurunan, oleh karena itu pada tahun 1983 program Bimas dihentikan.

Pada tahun 1983 pemerintah mengeluarkan kebijakan deregulasi keuangan

dan perbankan, diantaranya diberikan kemudahan persyaratan untuk mendirikan

produknya. Kebijakan deregulasi ini dimanfaatkan oleh BRI tentang keberadaan

BRI Unit Desa yaitu dengan merubah fungsi BRI Unit Desa yang semula

keberadaannya hanya berfungsi sebagai kepanjangan tangan (chanelling) dalam

penyaluran kredot Bimas menjadi commercial rural finansial intermediary

(lembaga perantara keuangan pedesaan).

Lokai BRI Unit Desa yang semula lebih banyak didirikan di daerah

pertanian atau persawahan, mulai direlokasi ke sentra-sentra perekonomian di

wilayah setempat, dan nama BRI Unit Desa diganti dengan nama yang lebih

komersial, yaitu BRI Unit. Selain kredit Bimas, BRI Unit Desa juga melayani

kredit Mini-Midi yang dananya juga masih disubsidi oleh pemerintah.

Pada tahun 1984 BRI Unit mulai menyalurkan Kredit Umum Pedesaan

(Kupedes) yang pendekatannya mengarah ke komersial. Kupedes adalah suatu

fasilitas kredit yang disediakan oleh BRI Unit (bukan oleh Kantor Cabang BRI

atau Bank lain), untuk mengembangkan atau meningkatkan usaha kecil yang

layak.

Sasaran Kupedes, yaitu pihak perorangan atau perusahaan yang usahanya

dinilai layak (eligible). Dalam hal ini, pengusaha yang bergerak diberbagai sektor

ekonomi yang ada di wilayah kerja BRI Unit. Golongan masyarakat

berpenghasilan tetap (Golbertap)., misalkan pegawai pegeri sipil, anggota

TNI/POLRI, pegawai BUMN, pegawai perusahaan daerah, pensiunan dan

pegawai berpenghasilan tetap, dan lain-lain.

Berdasarkan tujuan penggunaan, Kupedes dapat dibagi menjadi dua jenis

yaitu Kupedes modal kerja (eksploitasi) dan Kupedes investasi. Ditinjau dari

sektor perdagangan, sektor industri, sektor jasa-jasa lainnya, da sektor golongan

berpenghasilan tetap (golbertap).

Pada tahun 2005 hingga sekarang, besarnya plafond yang diberikan

maksimum Rp 100.000.000. Pengusaha yang memiliki pengalaman minimal satu

tahun hanya dapat meminjam sampai dengan Rp 50.000.000-, sedangkan untuk

pengalaman usaha minimal 2 tahun dapat minimum hingga Rp 100.000.000-.

Jangka waktu angsuran kredit minimal 3 bulan dan maksimal 36 bulan,

kecuali untuk golbertap jangka waktu maksimum 96 bulan. Pola angsuran, secara

bulanan atau angsuran secara bulanan dengan grace period angsuran 3,4, 6 bulan.

Dalam Kupedes terdapat fasilitas lain yang biasa disebut dengan Intensif

Pembayaran Tepat Waktu (IPTW). IPTW diberikan bagi nasabah yang tertib

mengangsur pinjamannya secara tepat waktu selama periode tertentu, besarnya

IPTW yang diberikan sebesar 1/4 bagian dari suku bunga dan dibayarkan 6 bulan

sekali langsung masuk ke tabungan nasabah.

Besarnya suku bunga yang dibebankan kepada nasabah bebrbeda-beda,

sesuai dengan pinjaman yang diterima.

1. Plafond < Rp 25.000.000, besar bunga yang diberikan sebesar 2%.

2. Plafond Rp 25.000.000-Rp 49.000.000, besar bunga yang diberikan

sebesar 1.67%.

3. Plafond Rp 50.000.000, besar bunga yang diberikan sebesar 1.6%.

4. Plafond > Rp 50.000.000, besar bunga yang diberikan sebesar 1.2%.

Untuk besar pinjaman dari 1-3 mendapatkan IPTW, sedangkan pinjaman 4

tidak mendapatkan IPTW tetap bungan yang diberikan lebih rendah. Agunan yang

Kupedes yang diterimanya beserta kewajiban-kewajibannya (pinjaman pokok dan

bunga).

2.3 Penelitian Terdahulu

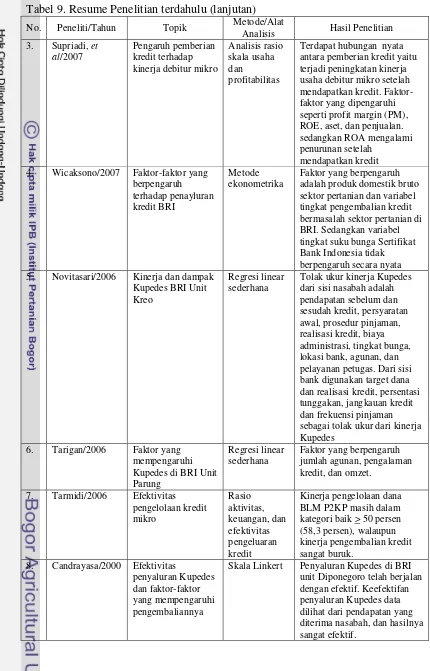

2.3.1 Penelitian Mengenai Kupedes

Alamsyah (2007) menjelaskan bahwa karakteristik individu debitur

Kupedes sektor agribisnis yang mengalami kemacetan atau penunggakan dalam

pembayaran kredit sebagian besar berada pada usia produktif, berpendidikan SD,

memiliki jumlah tanggungan keluarga sebanyak tiga orang, mengikuti pembinaan

dari petugas BRI, dan memiliki rumah yang berjarak sekitar dua sampai empat

kilometer dengan BRI. Adapun karakteristik usaha debitur Kupedes sektor

agribisnis yang mengalami kemacetan atau penunggakan dalam pembayaran

kredit sebagian besar memiliki pengalaman usaha antara 3-6 tahun, memiliki

jangka waktu pengembalian kredit 24 bulan, menyatakan tidak keberatan dengan

beban bunga, dan memiliki omzet per bulan Rp. 1.000.000 sampai Rp. 2.000.000.

penelitian ini menggunakan analisis deskriptif dan analisis regresi logistik.

Wicaksono (2007) didalam penelitiannya menjelaskan bahwa faktor-faktor

yang berpengaruh terhadap penyaluran kredit pertanian oleh BRI Indonesia adalah

variabel produk domestik bruto sektor pertanian dan variabel tingkat

pengembalian kredit bermasalah sektor pertanian di BRI. Sedangkan variabel

tingkat suku bunga Sertifikat Bank Indonesia tidak berpengaruh secara nyata.

Metode penelitian menggunakan model ekonometrika pada tingkat signifikansi

Penelitian yang dilakukan Tarigan (2006) menjelaskan gambaran umum

BRI, syarat-syarat dan prosedur penyaluran kredit serta faktor 5 C (Character,

Capacity, Capital, Collateral, dan Condition of Economy) di BRI Unit Parung.

Faktor-faktor yang berpengaruh nyata terhadap permintaan Kupedes di BRI Unit

Parung adalah jumlah agunan, pengalaman kredit, dan omzet. Analisis

faktor-faktor yang mempengaruhi permintaan kredit dijelaskan secara kuantitatif. Dalam

hal ini digunakan metode pendekatan langsung dengan menggunakan regresi.

Candrayasa (2000) dalam penelitiannya tetntang analisis efektivitas

penyaluran kredit umum pedesaan dan faktor-faktor yang mempengaruhi

pengembaliannya di Bank Rakyat Indonesia Unit Diponegoro Surabaya,

menyatakan bahwa secara ummum penyaluran Kupedes di BRI Unit Dipoenegoro

telah berjalan dengan efektif. Hal ini dapat dilihat dari data tahunan bank yang

menunjukkan adanya perkembangan penyaluran kredit dari tahun ke tahun, dan

hanya pada tahun 1997-1998 yang mengalami penurunan yang lebih disebabkan

oleh keadaan ekonomi yang sangat buruk. Sedangkan untuk melihat efektivitas

penyaluran kredit berdasarkan pada pendapatan nasabah. Pendapatan nasabah

terhadap penyaluran fasilitas Kupedes oleh BRI Unit Diponegoro umumnya baik,

dengan pencapaian skor pada selang sangat efektif dengan perhitungan skala

linkert.

2.3.2 Penelitian Mengenai Penilaian Kinerja

Menurut Haerudin (2007) dalam penelitiannya menyatakan bahwa kinerja

keuangan Swamitra-Kowapi dilihat dari sisi rasio likuiditas, solvabilitas, dan

tersebut menunjukkan nilai rata-rata yang diperoleh dari masing-masing rasio

tersebut masih di atas nilai minimum yang ditentukan Bank Indonesia.

Faktor-faktor yang berpengaruh nyata terhadap pengembalian kredit adalah rata-rata

pendapatan perbulan dan pengalaman menggunakan kredit.

Supriadi, et al (2007) dalam jurnal MPI, menganalisis tentang pengaruh

pemberian kredit terhadap kinerja debitur mikro. Jurnal tersebut menganalisis

kinerja debitur apabila dilihat dari profitabilitas dan skala usaha. Dinyatakan

bahwa terdapat hubungan nyata antara pemberian kredit yaitu terjadi peningkatan

kinerja usaha debitur mikro setelah mendapatkan kredit. Faktor-faktor yang

dipengaruhi seperti profit margin (PM), ROE, aset, dan penjualan. sedangkan

ROA mengalami penurunan setelah mendapatkan kredit. Jurnal tersebut juga

mengatakan bahwa terdapat kebutuhan pembiayaan yang bersifat transaksional

atau