SKRIPSI

ANALISIS PROGRAM KOMPENSASI TERHADAP KINERJA KARYAWAN

(STUDI KASUS PADA SALES PT. DAMCO INDONESIA)

OLEH

MARISSA SINUHAJI

080521182

PROGRAM STUDI MANAJEMEN EKSTENSI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PROGRAM KOMPENSASI TERHADAP KINERJA KARYAWAN (STUDI KASUS PADA SALES PT. DAMCO INDONESIA)

Keberadaan sumber daya manusia di dalam suatu perusahaan memegang peranan sangat penting. Dunia bisnis sekarang dituntut menciptakan kinerja karyawan yang tinggi untuk pengembangan perusahaan. Perusahaan harus mampu membangun dan meningkatkan kinerja di dalam lingkungannya. Dalam meningkatkan kinerja karyawannya perusahaan menempuh beberapa cara misalnya melalui pemberian kompensasi yang layak, menciptakan lingkungan kerja yang kondusif, pendidikan, dan pelatihan. Dewasa ini, semakin ketatnya tingkat persaingan bisnis mengakibatkan perusahaan dihadapkan pada tantangan untuk dapat mempertahankan kelangsungan hidup.

Hipotesis dalam penelitian ini adalah kompensasi (kompensasi langsung dan kompensasi tidak langsung) berpengaruh terhadap kinerja sales (karyawan) PT. Damco Indonesia.

Penelitian ini dilakukan pada PT. Damco Indonesia dan menggunakan kompensasi langsung dan kompensasi tidak sebagai variabel independen, dan Kinerja sebagai variabel dependen. Tujuan penelitian ini adalah untuk menganalisis pengaruh kompensasi terhadap kinerja karyawan. Sampel yang digunakan adalah sales (karyawan) PT. Damco Indonesia dimana jumlah sampel yang ditetapkan pada penelitian ini sebanyak 35 responden dengan menggunakan metode sampel jenuh. Analisis yang digunakan meliputi uji validitas, uji reliabilitas, uji asumsi klasik, uji model, dan analisis regresi linier.

Berdasarkan uji-t yang dilakukan menunjukan bahwa kompensasi langsung dan kompensasi tidak langsung berpengaruh secara parsial terhadap kinerja karyawan dan uji-f menunjukan bahwa kompensasi langsung dan tidak langsung secara simultan berpengaruh terhadap kinerja karyawan.

ABSTRACT

ANALYSIS OF THE PERFORMANCE OF EMPLOYEES COMPENSATION PROGRAM

(CASE STUDY ON SALES PT. DAMCO INDONESIA)

The existence of human resource in the company has a very important

role. Business domain nowadays forced to create high employee’s performance to

company development. A company has to create and increase performance. In a

way of increasing employee’s performance, company takes some ways such as

giving a proper compensation, create a support working area, education, and training. Nowadays, business competition that became tighter make the company confronted with challenge to maintain viability.

The hypothesis in this research is compensation (direct compensation and indirect compensation) affect to the performance of sales (employees) PT. Damco Indonesia

This research was held in PT. Damco Indonesia and use direct compensation and indirect compensation as Independent Variable, and Performance as Dependen Variable. The goal of this research is to analysis

compensation’s influence to employee’s performance. Sample that used in this

research are 35 PT. Damco Indonesia’s sales (employees) with using saturated sampling method. Analysis that used in this research are validity test, reliability test, classic assumption test, model test, and regresion.

Based on t-test show that direct and indirect compensation has partially compensated directly affect the performance of employees and on f-test show us that direct compensation and indirect compensation simultaneously affect the performance of employees.

KATA PENGANTAR

Skripsi ini berjudul “ANALISIS PROGRAM KOMPENSASI TERHADAP KINERJA KARYAWAN (STUDI KASUS PADA SALES PT. DAMCO INDONESIA)”. Penulis telah banyak menerima bimbingan, saran,

motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi.

3. Ibu Dr. Dra. Sitti Raha Agoes Salim, M.Sc., selaku dosen pembimbing yang telah meluangkan tenaga, pikiran dan waktu untuk membimbing dan mengarahkan penulis dalam prose penyelesaian skripsi ini.

4. Ibu Yasmin Chairunisa, SP., MBA., selaku dosen penilai/pembaca yang telah membantu memberikan masukan dalam penyelesaian skripsi ini.

5. Bapak Paul Griffith selaku Country Manager PT. Damco Indonesia yang telah memberikan informasi dan data-data yang dibutuhkan penulis dalam menyelesaikan skripsi ini.

6. Teristimewa kepada kedua orang tuaku yang senantiasa memberikan doa dan dukungan yang tidak henti-hentinya dalam hidupku.

7. Kepada semua semua pihak yang selalu memberi dukungan dalam hidupku. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Oktober 2013 Penulis

DAFTAR ISI

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 10

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA 2.1 Kompensasi... 11

2.1.1 Pengertian Kompensasi... 11

2.1.2 Tujuan Pemberian Kompensasi... 12

2.1.3 Jenis-Jenis Kompensasi... 15

2.1.4 Sistem Kompensasi... 17

2.2 Kinerja Pegawai... 18

2.2.1 Pengertian Kinerja... 18

2.2.2 Arti Pentingnya Kinerja... 19

2.2.3 Penelitian Pengukuran Kinerja... 20

2.2.4 Faktor-Faktor yang mempengaruhi Kinerja ... 24

2.2.5 Pengaruh Kompensasi dengan Kinerja Karyawan... 25

2.3 Penelitian Terdahulu………...………... 25

2.4 Kerangka Konseptual…………..…………... 26

2.5 Hipotesis……..………... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….……... 28

3.2 Tempat dan Waktu Penelitian…….………... 28

3.3 Batasan Operasional………....………... 28

3.4 Defenisi Operasional Variabel ………... 29

3.5 Skala Pengukuran Variabel………... 31

3.6 Populasi dan Sampel………..………... 31

3.6.1 Populasi... 31

3.6.2 Sampel... 32

3.7 Metode Pengumpulan Data………..……... 32

3.9 Metode Analisis Data ...………... 33

3.10 Uji Validitas dan Reliabilitas ………….……... 34

3.10.1 Uji Validitas... 35

3.10.2 Uji Reliabilitas... 37

3.11 Teknik Analisi Data ... 39

3.12 Uji Asumsi Klasik... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat PT. Damco Indonesia... 43

4.2 Struktur Organisasi PT. Damco Indonesia ... 44

4.3 Analisis Deskriptif Responden ... 52

4.4 Analisis Deskriptif Variabel... 55

4.5 Uji Asumsi Klasik... 67

4.5.1 Uji Normalitas... 67

4.5.2 Uji Kolmogorov-Smirnov Test... 69

4.5.3 Uji Multikolinearitas... 70

4.5.4 Uji Heterokedastisitas... 71

4.6. Analisis Regresi Berganda... 71

4.7. Uji Koefisien Determinasi (R2 )... 73

4.8. Uji Hipotesis... 73

4.8.1 Uji Signifikan Simultan (Uji-F)... 73

4.8.2 Uji Signifikan Parsial (Uji-T)... 74

4.9 Pembahasan... 76

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 78

5.2. Saran ... 78

DAFTAR PUSTAKA ... ix

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Performance insentif untuk sales ... 6

1.2. Pemberian Bonus Karyawan non sales ... 7

2.1. Komponen Program Kompensasi ... 16

3.1. Operasionalisasi Variabel ... 30

3.2. Uji Validitas Variabel Kompensasi Langsung ... 36

3.3. Uji Variabel Kompensasi Tidak Langsung ... 36

3.4. Uji Validitas Variabel Kinerja Karyawan ... 37

3.5. Uji Reliabilitas ... 38

4.1. Karakteristik Responden Berdasarkan jenis kelamin ... 52

4.2. Karakteristik Responden berdasarkan status Pernikahan 53 4.3. Karakteristik Responden berdasarkan Usia ... 53

4.4. Karakteristik Responden Berdasarkan Pendidikan ... 54

4.5. Distribusi Responden Berdasarkan variabel Kompensasi Langsung ... 55

4.6. Distribusi Responden Berdasarkan variabel Kompensasi Tidak Langsung ... 59

4.7. Distribusi Responden Berdasarkan variabel Kompensasi Kinerja Karyawan ... 63

4.8. One Sample Kolmogorov-smirnov test ... 69

4.9. Hasil Uji Multikolinearitas ... 70

4.10. Analisi Regresi Linear Berganda ... 72

4.11. Uji Koefisien Determinasi ... 73

4.12. Uji F... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 26

4.1. Struktur Organisasi ... 45

4.2. Histogram ... 68

4.3. Plot Uji Normalitas ... 69

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... xi

2 Daftar Distribusi Jawaban Responden Uji Validitas Dan Uji Reliabilitas Kompensasi Langsung ... xiv

3 Daftar Distribusi Jawaban Responden Uji Validitas Dan Uji Reliabilitas Kompensasi Tidak Langsung... xv

4 Daftar Distribusi Jawaban Responden Uji Validitas Dan Uji Reliabilitas Kinerja ... xvi

5 Daftar Distribusi Jawaban Responden Untuk Varia- bel Kompensasi Langsung ... xvii

6 Daftar Distribusi Jawaban Responden Untuk Varia- bel Kompensasi Tidak Langsung ... xviii

7 Daftar Distribusi Jawaban Responden Untuk Varia- bel Kinerja ... xix

8 Hasil Uji Validitas Variabel Kompensasi Langsung xx 9 Hasil Uji Validitas Variabel Kompensasi Tidak Langsung ... xxi

10 Hasil Uji Validitas Variabel Kinerja ... xxi

11 Hasil Uji Reliabilitas Variabel Kompensasi Langsung xxiii 12 Hasil Uji Reliabilitas Variabel Kompensasi Tidak Langsung ... xxiv

13 Hasil Uji Reliabilitas Variabel Kinerja ... xxv

14 Hasil Uji Normal P-Plot of Regression Standarized Residual ... xxvi

15 Hasil Uji Kolgomorov-Smirnov Test ... xxviii

16 Hasil Uji Multikolinearitas ... xxix

17 Hasil Uji Heteroskedastisitas ... xxx

ABSTRAK

ANALISIS PROGRAM KOMPENSASI TERHADAP KINERJA KARYAWAN (STUDI KASUS PADA SALES PT. DAMCO INDONESIA)

Keberadaan sumber daya manusia di dalam suatu perusahaan memegang peranan sangat penting. Dunia bisnis sekarang dituntut menciptakan kinerja karyawan yang tinggi untuk pengembangan perusahaan. Perusahaan harus mampu membangun dan meningkatkan kinerja di dalam lingkungannya. Dalam meningkatkan kinerja karyawannya perusahaan menempuh beberapa cara misalnya melalui pemberian kompensasi yang layak, menciptakan lingkungan kerja yang kondusif, pendidikan, dan pelatihan. Dewasa ini, semakin ketatnya tingkat persaingan bisnis mengakibatkan perusahaan dihadapkan pada tantangan untuk dapat mempertahankan kelangsungan hidup.

Hipotesis dalam penelitian ini adalah kompensasi (kompensasi langsung dan kompensasi tidak langsung) berpengaruh terhadap kinerja sales (karyawan) PT. Damco Indonesia.

Penelitian ini dilakukan pada PT. Damco Indonesia dan menggunakan kompensasi langsung dan kompensasi tidak sebagai variabel independen, dan Kinerja sebagai variabel dependen. Tujuan penelitian ini adalah untuk menganalisis pengaruh kompensasi terhadap kinerja karyawan. Sampel yang digunakan adalah sales (karyawan) PT. Damco Indonesia dimana jumlah sampel yang ditetapkan pada penelitian ini sebanyak 35 responden dengan menggunakan metode sampel jenuh. Analisis yang digunakan meliputi uji validitas, uji reliabilitas, uji asumsi klasik, uji model, dan analisis regresi linier.

Berdasarkan uji-t yang dilakukan menunjukan bahwa kompensasi langsung dan kompensasi tidak langsung berpengaruh secara parsial terhadap kinerja karyawan dan uji-f menunjukan bahwa kompensasi langsung dan tidak langsung secara simultan berpengaruh terhadap kinerja karyawan.

ABSTRACT

ANALYSIS OF THE PERFORMANCE OF EMPLOYEES COMPENSATION PROGRAM

(CASE STUDY ON SALES PT. DAMCO INDONESIA)

The existence of human resource in the company has a very important

role. Business domain nowadays forced to create high employee’s performance to

company development. A company has to create and increase performance. In a

way of increasing employee’s performance, company takes some ways such as

giving a proper compensation, create a support working area, education, and training. Nowadays, business competition that became tighter make the company confronted with challenge to maintain viability.

The hypothesis in this research is compensation (direct compensation and indirect compensation) affect to the performance of sales (employees) PT. Damco Indonesia

This research was held in PT. Damco Indonesia and use direct compensation and indirect compensation as Independent Variable, and Performance as Dependen Variable. The goal of this research is to analysis

compensation’s influence to employee’s performance. Sample that used in this

research are 35 PT. Damco Indonesia’s sales (employees) with using saturated sampling method. Analysis that used in this research are validity test, reliability test, classic assumption test, model test, and regresion.

Based on t-test show that direct and indirect compensation has partially compensated directly affect the performance of employees and on f-test show us that direct compensation and indirect compensation simultaneously affect the performance of employees.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Suatu organisasi didirikan sebagai suatu wadah untuk mencapai suatu atau beberapa tujuan. Organisasi tersebut harus mengelola berbagai rangkaian kegiatan yang diarahkan menuju tercapainya tujuan organisasi. Pelaksanaan rangkaian kegiatan dalam organisasi dilakukan oleh sumber daya manusia yang bertindak sebagai aktor atau peserta dalam organisasi yang bersangkutan. Agar organisasi tersebut dapat berjalan dengan lancar dan efektif, diperlukan orang-orang yang memiliki kemampuan tertentu sesuai dengan bidang tugasnya masing-masing. Kumpulan orang-orang itu terangkum dalam suatu tata hubungan (interaksi) dan adaptasi dalam sistem birokrasi.

Menurut Robin (2007:5) organisasi adalah unit sosial yang sengaja didirikan untuk jangka waktu yang relatif lama, beranggotakan dua atau lebih yang bekerja bersama-sama dan terkoordinasi, mempunyai pola kerja terstruktur, dan didirikan untuk mencapai tujuan bersama atau satu set tujuan yang telah ditentukan sebelumnya.

karena setiap karyawan atau pegawai berhak mendapatkan penghargaan dan perlakuan yang adil dari pimpinannya sebagai timbal balik atas jasa yang diberikannya, sehingga dapat mendorong para karyawan untuk lebih termotivasi dalam menjalankan kewajibannya sebagai seorang pekerja.

Hubungan kerja yang saling menguntungkan antara organisasi dan karyawan sangat diperlukan dalam rangka mendorong semangat kerja karyawan. Karyawan memberikan prestasi kerja yang baik untuk kemajuan organisasi, sedangkan organisasi memberikan kompensasi yang sesuai atas prestasi kerja yang telah diberikan karyawan terhadap organisasi.

sumbangan tenaga dan pikiran demi kemajuan perusahaan guna mencapai tujuan yang telah ditetapkan.

Kompensasi juga merupakan penghargaan yang diberikan kepada karyawan baik langsung maupun tidak langsung, finansial maupun non-finansial yang adil kepada pegawai atas sumbangan mereka dalam mencapai tujuan organisasi, sehingga pemberian kompensasi sangat dibutuhkan oleh organisasi manapun guna meningkatkan kinerja karyawannya. Adapun bentuk kompensasi finansial adalah gaji, tunjangan, bonus, dan komisi. Sedangkan untuk kompensasi non-finansial diantaranya pelatihan, wewenang dan tanggung jawab, penghargaan atas kinerja serta lingkungan kerja yang mendukung.

Panggabean (2004:76) menggolongkan kompensasi ke dalam dua kelompok, yaitu finansial maupun non-finansial. Kompensasi finansial ada yang langsung dan ada yang tidak langsung. Kompensasi finansial langsung terdiri atas gaji/upah dan insentif (komisi dan bonus). Sedangkan kompensasi finansial tidak langsung dapat berupa berbagai macam fasilitas dan tunjangan. Kompensasi non-finansial terdiri atas pekerjaan dan lingkungan kerja, seperti tugas-tugas yang menarik, tantangan baru yang menarik, pengakuan, rasa pencapaian, kerabat kerja yang menyenangkan, lingkungan kerja yang nyaman dan sebagainya.

bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. Kinerja karyawan merupakan suatu hal yang sangat penting dalam usaha organisasi untuk mencapai tujuannya. Menurut Armstrong dan Baron dalam Wibowo (2007 :7) kinerja adalah hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi kepada ekonomi.

Perusahaan ekspedisi adalah perusahaan yang memberikan jasa dalam pengumpulan, pengurusan, pergudangan dan penyerahan barang. Damco merupakan perusahaan ekspedisi hasil akuisisi atas Damco Sea & Air yang berbasis di Belanda oleh Maersk Logistics. Keduanya adalah pemain lama dalam industri ekspedisi (freight forwarding).

Sebagai salah satu perusahaan ekspedisi terbesar di dunia, ada beberapa bentuk jasa yang berbeda yang ditawarkan oleh Damco, yaitu ekspedisi laut, udara, dan darat. Untuk udara, selain ketiga hal tersebut Damco juga menyediakan jasa warehousing (pergudangan) yaitu usaha penimbunan dan penyimpanan barang dalam gudang atau lapangan penumpukan pelabuhan selama menunggu proses pemuatan ke kapal, dan stevendoring yaitu usaha pemuatan dan pembongkaran barang-barang muatan kapal laut.

produk PT.Damco Indonesia, karena sales adalah katalis seberapa baik produk PT. Damco Indonesia yang di perkenalkan di pasar.

Secara umum tugas dan tanggung jawab commercial sales adalah mengidentifikasi dan memahami keinginan pelanggan dalam segmen pasar, mengumpulkan keterangan mengenai kinerja produk PT. Damco Indonesia, membuat inovasi dalam mengembangkan bisnis sehingga tercipta produk yang baru dan mengukur citra PT. Damco Indonesia dan kepuasan pelanggan secara kontiniu.

Selain ke empat tugas dan tanggung jawab diatas sales PT. Damco Indonesia dibebankan target yang cukup berat seperti setiap sales harus mampu mendapatkan 5 (lima) pelanggan baru setiap bulannya, melakukan kunjungan bisnis dengan pelanggan sebanyak 12 kunjungan dalam seminggu dan harus mendapatkan keuntungan minimal USD 10.000 dalam setiap bulannya.

Berdasarkan informasi PT. Damco Indonesia pada tahun 2012 sebanyak 18 orang sales yang melebihi target dengan keuntungan USD 25.000 sampai dengan 53.000 per bulan, ada 10 orang sales yang mencapai target dengan keuntungan USD 8000 sampai dengan USD 10.000 per bulan, dan 7 orang sales yang tidak mencapai target dan hanya mencapai keuntungan USD 6000 sampai dengan USD 9000 per bulan.

Berikut cara penghitungan insentif sales PT Damco Indonesia : Insentif = Total target yang dicapai x tabel performance

Tabel 1.1

Tabel insentif Performance Untuk Sales

Dalam USD

From To New Existing

0 5000 5% 1%

5001 15000 5% 5%

15001 25000 10% 10%

25001 - 15% 10%

Sumber : PT. Damco Indonesia (2013)

Jika seorang sales mampu mendapatkan pelanggan baru dengan keuntungan 0 sampai dengan USD 5000 maka sales tersebut akan mendapat insentif sebesar 5% dari jumlah keuntungan yang diperoleh PT. Damco Indonesia, dan jika itu adalah pelanggan yang sudah pernah atau sering menggunakan jasa PT. Damco Indonesia maka sales tersebut hanya berhak mendapatkan insentif 1% dari jumlah keuntungan tersebut.

Untuk meningkatkan ikatan kerjasama, kepuasan kerja, motivasi serta disiplin karyawan, maka PT. Damco Indonesia memberikan beberapa kompensasi, adapun wujud kompensasi pada karyawan PT. Damco Indonesia terdiri dari :

1. Gaji diberikan kepada karyawan pada tanggal 25 setiap bulannya yang besarnya sesuai dengan jabatan dan pangkat karyawan bekerja. Dimana PT. Damco Indonesia mentransfer langsun gaji ke masing-masing rekening karyawan.

karyawan tersebut dapat nilai 3 maka karyawan tersebut mendapat bonus 2,5 bulan gaji, apabila karyawan tersebut mendapat nilai 4 maka ia mendapat 3,5 bulan gaji namun apabila karyawan tersebut mendapat nilai 5 maka ia akan mendapatkan 5 bulan gaji. Pemberian bonus di berikan pada bulan April. Berikut adalah tabel karyawan menerima bonnus

Tabel 1.2

Tabel Pemberian Bonus Karyawan Non Sales

No Penilaian Jumlah Karyawan Bonus

1 1 – 2 - -

2. 3 50 Orang 2,5 bulan gaji

3. 4 25 Orang 3,5 bulan gaji

4 5 3 Orang 5 bulan gaji

Sumber : PT. Damco Indonesia (2013)

3. Insentif diberikan kepada karyawan sales, yang pendistribusiannya dilakukan setiap tiga bulan, dan insentif diberikan sesuai dengan target yang dicapai oleh sales tersebut, berdasarkan informasi PT. Damco Indonesia pada tahun 2012 ada 18 orang sales yang melebihi target, 10 orang sales mampu memenuhi target dan 5 orang sales yang tidak mencapai target.

5. Berdasarkan Peraturan Pemerintah setiap karyawan berhak mendapatkan cuti sebanyak 22 hari setiap tahun. PT. Damco Indonesia juga menerapkan hal yang sama, tetapi jika Karyawan tidak mengambil cuti tersebut maka PT. Damco Indonesia tidak memberikan kompensasi untuk mengganti cuti tersebut dan dibiarkan hangus.

6. Saat ini PT. Damco Indonesia telah menyediakan dan menjamin Dana Pensiun karyawan yang besarnya juga disesuaikan dengan tingkat kepangkatan (Job Grade) serta lama karyawan bekerja, batasan umur bekerja di PT. Damco Indonesia adalah 55 tahun, namun apabila karyawan tersebut mengundurkan diri maka karyawan dapat mencairkan dana pensiunnya, saat ini yang menjadi rekanan Jaminan Dana Pensiun PT. Damco Indonesia adalah Allianz. Berdasarkan informasi dari PT. Damco Indonesia selama tahun 2012 hingga sekarang belum ada karyawan yang mengundurkan diri dan pensiun. 7. Sebagai salah satu bentuk perhatian PT. Damco Indonesia kepada karyawan,

maka setiap karyawan yang berulang Tahun diberikan Tunjangan hari ulang tahun sebesar Rp. 350.000. yang dibayarkan pada tanggal 25 pada bulan Karyawan tersebut berulang Tahun. Berdasarkan informasi PT. Damco Indonesia dari bulan Januari sampai dengan bulan April tahun 2013 sudah ada 27 orang yang berulang tahun.

Jamsostek dan karyawan hanya menanggung 40%, yang besaran Jaminannya disesuaikan dengan Kepangkatan (Job Grade).

9. PT. Damco Indonesia juga memberikan Tunjangan Hari Besar Keagamaan kepada setiap karyawannya, yang jumlahnya sebesar satu bulan gaji dan dibayarkan mengikuti Hari Raya Idul Fitri, biasanya mengikuti tanggal pembayaran Gaji sebelum Perayaan Hari Idul Fitri.

10. Setiap Tahun PT. Damco Indonesia mengadakan liburan karyawan bersama

(family gathering/outing) pada tahun 2012 PT. Damco Indonesia mengadakan family gathering di Parapat, diikuti hampir seluruh karyawan PT. Damco

Indonesia beserta keluarga.

11. PT. Damco Indonesia menanggung seluruh biaya telepon seluler setiap sales, yang besar tanggungan disesuaikan dengan kepangkatan (Job Grade).

12. PT. Damco Indonesia memberikan refreshment kepada seluruh karyawannya, refreshment merupakan pemberian susu sejumlah satu kotak untuk setiap

bulan dan buah setiap minggu pada hari senin.

Berangkat dari kondisi tersebut, maka dijadikan dasar untuk melaksanakan penelitian tentang pengaruh kompensasi terhadap kinerja karyawan yang diangkat dalam judul : “Analisis Program Kompensasi Terhadap

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka perumusan masalah dalam penelitian ini adalah “ Apakah Program Kompensasi

berpengaruh terhadap Kinerja Sales PT. Damco Indonesia ”.

1.3 Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui dan menganalisa Pengaruh Program Kompensasi terhadap Kinerja Sales PT. Damco Indonesia.

1.4 Manfaat Penelitian

1. Bagi PT. Damco Indonesia

Hasil Penelitian ini dapat memberikan informasi yang bermanfaat bagi PT. Damco Indonesia untuk terus meningkatkan kinerjanya

2. Bagi Pihak lain

Sebagai bahan referensi yang dapat menjadi bahan perbandingan dalam melakukan penelitian di masa yang akan datang.

3. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Kompensasi

2.1.1 Pengertian Kompensasi

Pada dasarnya manusia bekerja ingin memperoleh uang untuk

memenuhi kebutuhan hidupnya. Untuk itulah seorang karyawan mulai

menghargai kerja keras dan semakin menunjukkan loyalitas terhadap perusahaan

dan karena itulah perusahaan memberikan penghargaan terhadap prestasi kerja

karyawan yaitu dengan jalan memberikan kompensasi. Salah satu cara manajemen

untuk meningkatkan prestasi kerja, memotivasi dan meningkatkan kinerja para

karyawan adalah melalui kompensasi.

Anthony dan Govindarajan (2005:249) mengemukakan bahwa setiap organisasi memiliki tujuan. Suatu peranan penting dari sistem pengendalian manajemen adalah untuk memotivasi para anggota organisasi untuk mencapai tujuan tersebut. Salah satu cara yang paling efektif untuk memotivasi para anggota organisasi adalah dengan memberikan kompensasi atau insentif kepada mereka. Manajer biasanya melakukan usaha yang lebih besar untuk aktivitas-aktivitas yang dihargai dan lebih sedikit untuk aktivitas-aktivitas yang tidak dihargai.

Kompensasi sering juga disebut penghargaan dan dapat didefinisikan

sebagai setiap bentuk penghargaan yang diberikan kepada karyawan sebagai balas

jasa atas kontribusi yang mereka berikan kepada organisasi, terdapat beberapa

langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan.

Menurut Mathis dan Jackson (2002:118) kompensasi adalah faktor penting yang mempengaruhi bagaimana dan mengapa orang-orang bekerja pada suatu organisasi dan bukan pada organisasi yang lainnya. Pengusaha harus cukup kompetitif dengan beberapa jenis kompensasi untuk memperkerjakan, mempertahankan, dan memberi imbalan terhadap kinerja setiap individu di dalam organisasi, dan menurut Martoyo (2007:116) kompensasi adalah pengaturan keseluruhan pemberian balas jasa bagi employers maupun employees baik yang langsung berupa uang (financial) maupun tidak langsung berupa (nonfinancial).

Seberapa besar kompensasi diberikan harus sedemikian rupa sehingga mampu mengikat para karyawan. Hal ini adalah sangat penting sebab bila kompensasi yang diberikan kepada para karyawan terlalu kecil dibandingkan badan usaha lain, maka hal ini dapat menyebabkan karyawan pindah ke badan usaha yang lain. Oleh karena itu, perhatian organisasi terhadap pengaturan kompensasi secara benar dan adil merupakan hal yang sangat penting (Martoyo, 2007:86).

2.1.2 Tujuan Pemberian Kompensasi

Tujuan pemberian kompensasi menurut Hasibuan (2008:121) adalah sebagai berikut :

1. Ikatan Kerja Sama

Dengan pemberian kompensasi terjalinlah ikatan kerja sama formal anatara majikan dengan karyawan. Karyawan harus mengerjakan tugas-tugasnya dengan baik, sedangkan pengusaha/majikan wajib membayar kompensasi sesuai dengan perjanjian yang disepakati.

2. Kepuasan Kerja

Dengan balas jasa, karyawan akan dapat memenuhi kebutuhan-kebutuhan fisik, status sosial dan egoistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

3. Pengadaan Efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan karyawan yang qualified untuk perusahaan akan lebih mudah.

4. Motivasi

Jika balas jasa yang diberikan cukup besar, manajer akan mudah memotivasi bawahannya.

5. Stabilitas Karyawan

6. Disiplin

Pemberian balas jasa yang cukup besar maka disiplin karyawan semakin baik. Mereka akan menyadari dan menaati peraturan-peraturan yang berlaku.

7. Pengaruh serikat buruh

Dengan program kompensasi yang baik pengaruh serikat buruh dapat dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya

8. Pengaruh Pemerintah

Jika program sesuai dengan undang-undang perburuhan yang berlaku (seperti batas upah minimum), maka intervensi pemerintah dapat dihindarkan.

Arep dan Tanjung (2003:197) mengemukakan bahwa tujuan membuat manajemen balas jasa (kompensasi) dalam jangka panjang terdiri atas 3 bagian yaitu :

1. Memperoleh karyawan yang berkualitas dengan cara menarik karyawan yang handal ke dalam organisasi. Jika kompensasi yang diberikan tinggi, maka banyak orang yang berminat bekerja di tempat tersebut, sehingga seleksi dapat dilakukan dengan cara yang sangat ketat

2. Meningkatkan gairah dan semangat kerja melalui memotivasi karyawan untuk mencapai prestasi yang unggul. Ini akan berhasil jika insentif yang diterapkan sanggat menggiurkan bagi para pegawai.

3. Timbulnya long life employment (bekerja seumur hidup atau timbul loyalitas dalam bekerja di tempat tersebut)

yang handal dan berkualitas serta dapat mempertahankan karyawan yang ada saat ini.

2.1.3 Jenis – Jenis Kompensasi

Mulyadi (2004:419) menggolongkan penghargaan ke dalam dua kelompok, yaitu : Penghargaan intrinsik berupa rasa puas diri yang diperoleh seseorang yang telah berhasil menyelesikan pekerjaannya dengan baik dan telah mencapai sasaran tertentu, misalnya dengan penambahan tanggung jawab, pengayaan pekerjaan (job enrichment) dan usaha lain yang meningkatkan harga diri sesorang dan yang mendorong orang untuk menjadi yang terbaik. Penghargaan ekstrinsik terdiri dari kompensasi yang diberikan kepada karyawan baik berupa kompensasi finansial seperti gaji, honorarium dan bonus, penghargaan tidak langsung seperti asuransi kecelakaan, honorarium liburan dan tunjangan masa sakit serta penghargaan non-keuangan berupa ruang kerja yang memiliki lokasi istimewa, peralatan kantor yang istimewa, tempat parkir khusus, gelar istimewa dan sekretaris pribadi.

Nawawi (2005:316) secara garis besar membagi kompensasi menjadi tiga jenis, yaitu :

1. Kompensasi Langsung

Penghargaan/ganjaran yang disebut gaji atau upah, yang dibayar secara tetap berdasarkan tenggang waktu yang tetap.

2. Kompensasi Tidak Langsung

3. Insentif

Penghargaan atau ganjaran yang diberikan untuk memotivasi para pekerja agar produktivitas kerjanya tinggi, sifatnya tidak tetap atau sewaktu-waktu.

Menurut Mathis dan Jackson (2002:118) imbalan dapat berupa intrinsik (internal) atau ekstrinsik (eksternal). Imbalan instrinsik antara lain termasuk pujian yang didapatkan untuk penyelesaian suatu proyek atau berhasil memenuhi beberapa tujuan kinerja. Efek psikologis dan sosial yang lain dari kompensasi merupakan gambaran dari jenis imbalan intrinsik. Imbalan ekstrinsik bersifat terukur memiliki bentuk imbalan moneter maupun non –moneter. Komponen terukur dari program kompensasi terdapat pada kedua jenis umum kompensasi . Dengan jenis kompensasi bersifat langsung, imbalan moneter diberikan oleh pengusaha. Gaji pokok dan gaji variabel merupakan bentuk paling umum dari kompensasi langsung ini. Kompensasi tidak langsung biasanya terdiri dari tunjangan karyawan.

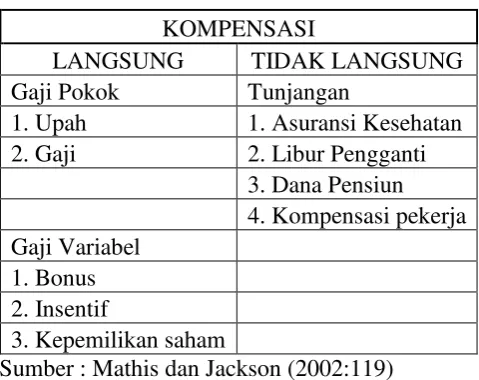

Tabel 2.1 Komponen Program Kompensasi

KOMPENSASI

LANGSUNG TIDAK LANGSUNG

Gaji Pokok Tunjangan

1. Upah 1. Asuransi Kesehatan 2. Gaji 2. Libur Pengganti

3. Dana Pensiun 4. Kompensasi pekerja Gaji Variabel

1. Bonus 2. Insentif

3. Kepemilikan saham

Berdasarkan berbagai pendapat para ahli tersebut, dapat disimpulkan bahwa secara umum kompensasi dapat dibagi menjadi dua kelompok besar, yaitu berdasarkan bentuk kompensasi dan cara pemberiannya. Syaifullah (2005:9) membagi kompensasi menjadi dua kelompok besar, yaitu : kompensasi berdasarkan bentuknya, terdiri atas kompensasi finansial dan kompensasi nonfinansial. Kompensasi berdasarkan cara pemberiannya, terdiri atas kompensasi langsung dan kompensasi tidak langsung.

Kompensasi finansial langsung terdiri atas bayaran (pay) yang diperoleh seseorang dalam bentuk gaji, upah, bonus, atau komisi. Sedangkan kompensasi finansial tidak langsung yang merupakan tunjangan, meliputi semua imbalan finansial yang tidak mencakup dalam kompensasi finansial langsung seperti program asuransi tenaga kerja (jamsostek), pertolongan sosial, pembayaran biaya sakit (berobat), cuti dan lain-lain.

Kompensasi nonfinansial merupakan imbalan dalam bentuk kepuasan seseorang yang diperoleh dari pekerjaan itu sendiri, atau dari lingkungan baik secara fisik atau psikologis dimana orang tersebut bekerja. Ciri dari kompensasi nonfinansial ini meliputi kepuasan yang didapat dari pelaksanaan tugas-tugas yang bermakna yang berhubungan dengan pekerjaan.

2.1.4 Sistem Kompensasi

Sistem pembayaran kompensasi yang umum diterapkan adalah: a. Sistem Waktu

b. Sistem Hasil (Output)

Dalam sistem hasil, besarnya kompensasi/upah ditetapkan atas kesatuan unit yang dihasilkan pekerja, seperti per potong, meter, liter, dan kilogram.

c. Sistem Borongan

Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasarkan atas volume pekerjaan dan lama mengerjakannya.

2.2 Kinerja Pegawai

2.2.1 Pengertian Kinerja

Perusahaan atau organisasi merupakan salah satu bentuk sistem yang terdiri dari beberapa subsistem yang berkaitan satu sama lainnya dalam mencapai tujuan atau sasaran yang diinginkan, menuntut adanya kinerja yang baik dari setiap individu sebagai bagian dari sistem, dalam hal ini sebenarnya terdapat hubungan yang erat antara kinerja perorangan (individual performance) dengan kinerja lembaga (institusional performance). Apabila kinerja perorangan/karyawan baik, maka kemungkinan besar kinerja perusahaan/lembaga juga baik. Kinerja merupakan tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Dalam konteks pengembangan sumber daya manusia, kinerja seorang karyawan dalam sebuah perusahaan sangat dibutuhkan untuk mencapai prestasi kerja bagi karyawan itu sendiri dan juga untuk keberhasilan perusahaan

Mangkunegara (2004:67) kinerja karyawan adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Mahsun (2006:25) berpendapat kinerja (performance) adalah mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.

Berdasarkan beberapa beberapa pengertian tersebut, maka arti kinerja atau

prestasi adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok

orang dalam organisasi sesuai dengan wewenang dan tanggung jawab

masing-masing bagian dalam mencapai tujuan non-organisasi bersangkutan secara legal,

tidak melanggar hukum sesuai dengan moral dan etika.

2.2.2. Arti Penting Kinerja

Arti penting dari kinerja adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika (Sedarmayanti, 2010:260)

manajemen sumber daya manusia harus dievaluasi dan direkayasa sedemikian sehingga mereka dapat memberikan kontribusi untuk kinerja yang kompetitif dari organisasi dan individu pada pekerjaan, (Robbins, 2002:82).

Hasil kerja yang dicapai oleh seorang karyawan juga haruslah dapat memberikan kontribusi yang penting bagi perusahaan yang dilihat dari segi kualitas yang dirasakan oleh perusahaan dan sangat besar manfaatnya dimasa datang.

2.2.3. Penilaian dan Pengukuran Kinerja

Penilaian kinerja karyawan adalah suatu proses penilaian kinerja karyawan yang dilakukan pemimpin perusahaan secara sistematik berdasarkan pekerjaan yang ditugaskan kepadanya, (Mangkunegara, 2004:69). Dan menurut Hasibuan (2008:87) penilaian prestasi kerja/kinerja karyawan adalah menilai rasio hasil kerja nyata dengan standar kualitas maupun kuantitas yang dihasilkan setiap karyawan.

Tujuan penilaian kinerja adalah sebagai berikut, (Hasibuan, 2008:87) : 1. Sebagai dasar pengambilan keputusan yang digunakan untuk promosi, demosi,

pemberhentian dan penetapan berapa besarnya balas jasa.

2. Untuk mengukur prestasi kerja yaitu sejauh mana karyawan bisa sukses dalam pekerjaannya.

3. Sebagai dasar mengevaluasi efektivitas seluruh kegiatan dalam perusahaan. 4. Sebagai dasar untuk mengevaluasi program pelatihan dan keefektifan jadwal

5. Sebagai indikator untuk menentukan kebutuhan akan latihan bagi karyawan yang berada dalam organisasi.

6. Sebagai alat untuk meningkatkan motivasi kerja karyawan sehingga dicapai tujuan untuk mendapatkan performance kerja yang baik.

Manfaat penilaian kinerja karyawan itu sendiri menurut Mulyadi (2004:416) adalah :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian

karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan,

seperti promosi, transfer dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. 4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Sastrohadiwiryo (2005:235) menjelaskan bahwa pada umumnya unsur-unsur yang perlu diadakan dalam proses penilaian kinerja adalah sebagai berikut : 1. Kesetiaan.

Kesetiaan yang dimaksudkan adalah tekad dan kesanggupan menaati, melaksanakan dan mengamalkan sesuatu yang ditaati dengan penuh kesadaran dan tanggung jawab.

2. Prestasi kerja.

Prestasi kerja adalah kinerja yang dicapai oleh seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan yang diberikan kepadanya.

3. Tanggung jawab.

Tanggung jawab adalah kesanggupan seorang tenaga kerja dalam menyelesaikan tugas dan pekerjaan yang diserahkan kepadanya dengan sebaik-baiknya dan tepat waktu serta berani memikul risiko atau keputusan yang telah diambilnya atau tindakan yang dilakukannya.

4. Ketaatan.

5. Kejujuran.

Kejujuran adalah ketulusan hati seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan serta kemampuan untuk tidak menyalahgunakan wewenang yang telah diberikan kepadanya.

6. Kerja sama.

Kerja sama adalah kemampuan seorang tenaga kerja untuk bekerja bersama-sama dengan orang lain dalam menyelesaikan suatu tugas dan pekerjaan yang telah ditetapkan, sehingga mencapai daya guna dan hasil guna yang sebesar-besarnya.

7. Prakarsa.

Prakarsa adalah kemampuan seorang tenaga kerja untuk mengambil keputusan, langkah-langkah atau melaksanakan sesuatu tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menuggu perintah bimbingan dari manajemen lininya.

8. Kepemimpinan.

Kepemimpinan adalah kemampuan yang dimiliki seorang tenaga kerja untuk meyakinkan orang lain (tenaga kerja lain) sehingga dapat dikerahkan secara maksimum untuk melaksanakan tugas pokok.

Menurut Robbins (2002:155) mengatakan hampir semua cara pengukuran kinerja mempertimbangkan hal-hal sebagai berikut :

2. Kualitas, yaitu mutu yang harus dihasilkan (baik tidaknya). Pengukuran kualitatif keluaran mencerminkan pengukuran ”tingkat kepuasan”, yaitu

seberapa baik penyelesaiannya. Ini berkaitan dengan bentuk keluaran. 3. Ketepatan waktu, yaitu sesuai tidaknya dengan waktu yang direncanakan.

Pengukuran ketepatan waktu merupakan jenis khusus dari pengukuran kuantitatif yang menentukan ketepatan waktu penyelesaian suatu kegiatan.

2.2.4. Faktor-Faktor yang Mempengaruhi Kinerja

Faktor-faktor yang dapat mempengaruhi pencapaian kinerja adalah Faktor kemampuan (ability) dan faktor motivasi (motivation), (Mangkunegara, 2004:67). 1. Faktor Kemampuan

Secara psikologis, kemampuan terdiri dari kemampuan potensi (IQ) dan kemampuan realita, artinya karyawan yang memiliki IQ yang rata-rata (IQ 110-120) dengan memadai untuk jabatannya dan terampil dalam mengerjakan pekerjaannya sehari-hari, maka ia akan lebih mudah mencapai kinerja yang diharapkan oleh karena itu karyawan perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

2. Faktor Motivasi

memahami tujuan utama dan target kerja yang akan dicapai, mampu memanfaatkan dalam mencapai situasi kerja.

2.2.5 Pengaruh Kompensasi terhadap Kinerja Karyawan

Hasibuan (2008:117) mengemukakan bahwa besarnya balas jasa ditentukan dan diketahui sebelumnya, sehingga karyawan secara pasti mengetahui besarnya balas jasa/kompensasi yang akan diterimanya. Kompensasi inilah yang akan dipergunakan karyawan itu beserta keluarganya untuk memenuhi kebetuhan-kebutuhannya. Besarnya kompensasi yang diterima karyawan mencerminkan status, pengakuan dan tingkat pemenuhan kebutuhan yang dinikmati oleh karyawan bersama keluarganya. Jika balas jasa yang diterima karyawan semakin besar, berarti jabatannya semakin tinggi, statusnya semakin baik dan pemenuhan kebutuhan yang dinikmatinya semain banyak pula.

Apabila kompensasi yang diterima karyawan (kompensasi finansial dan non finansial) semakin besar maka kinerja karyawan semakin tinggi sebaliknya apabila kompensasi yang diterima karyawan (kompensasi finansial dan non finansial) semakin rendah maka kinerja karyawan juga rendah.

2.3 Penelitian Terdahulu

2.4 Kerangka Konseptual

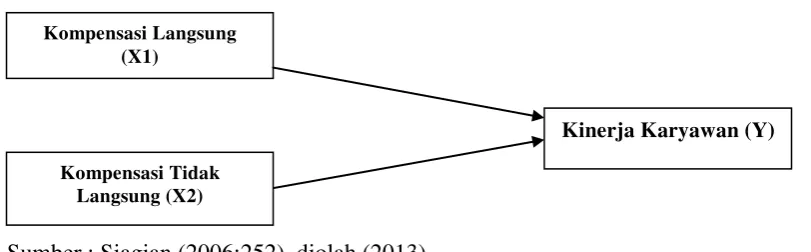

Kinerja seorang karyawan biasanya dipengaruhi oleh kompensasi yang diterimanya, motivasi dasar dari kebanyakan orang menjadi karyawan pada suatu perusahaan tertentu adalah mencari nafkah. Berarti apabila di suatu pihak seseorang menggunakan pengetahuan, keterampilan, tenaga dan sebagian waktu untuk berkarya pada suatu perusahaan, di lain pihak karyawan tersebut mengharapkan menerima imbalan tertentu (Siagian, 2006:252).

Kinerja merupakan suatu potensi yang harus dimiliki oleh setiap pegawai untuk melaksanakan setiap tugas dan tanggung jawab yang diberikan perusahaan kepada karyawan. Dengan kinerja yang baik, maka setiap karyawan dapat menyelesaikan segala beban atau tanggung jawab perusahaan dengan efektif dan efisien.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan, maka Model Kerangka Konseptual sebagai berikut :

Sumber : Siagian (2006:252), diolah (2013)

Gambar 2.1 Kerangka Konseptual

Kompensasi Langsung (X1)

Kinerja Karyawan (Y)

Apabila kompensasi yang diterima karyawan ( kompensasi langsung dan tidak langsung ) semakin besar maka kinerja karyawan semakin tinggi sebaliknya apabila kompensasi yang diterima karyawan ( kompensasi langsung dan tidak langsung ) semakin rendah maka kinerja karyawan juga rendah

2.5 Hipotesis

Hipotesis penelitian ini adalah : “Kompensasi berpengaruh terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yaitu penelitian tentang data yang dikumpulkan dan dinyatakan dalam bentuk angka-angka, meskipun juga berupa data kualitatif sebagai pendukungnya, seperti kata-kata atau kalimat yang tersusun dalam angket, kalimat hasil konsultasi atau wawancara anatara peneliti dan informan.

Data kuantitatif adalah data yang berbentuk angka atau data kualitatif yang diangkakan. Data kualitatif yang diangkakan misalnya terdapat dalam skala pengukuran. Penelitian kuantitatif mengambil jarak antara peneliti dan objek yang diteliti. Penelitian kuantitatif menggunakan isntrumen-instrumen formal, standar dan bersifat mengukur (Sukmadinata, 2011:95).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Damco Indonesia. Penelitian ini dimulai pada bulan Maret 2013 sampai saat ini.

3.3 Batasan Operasional

Dalam penelitian ini yang menjadi batasan operasionalnya adalah sebagai berikut :

1. Variabel bebas (independen) yang terdiri dari kompensi langsung (X1) dan

kompensasi tidak langsung (X2).

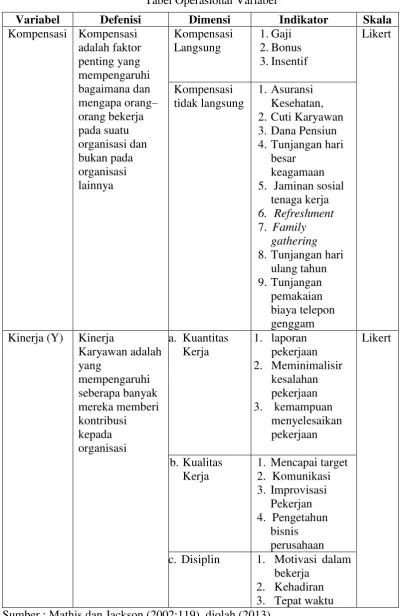

3.4 Definisi Operasional Variabel

Definisi operasional dalam penelitian ini adalah: a. Kompensasi langsung (X1)

Kompensasi langsung merupakan hak bagi karyawan dan menjadi kewajiban perusahaan untuk membayarnya. Kompensasi langsung yang di berikan dapat berupa gaji, upah,dan insentif, (Hasibuan, 2008:118).

b. Kompensasi tidak langsung (X2)

Kompensasi tidak langsung merupakan balas jasa yang diberikan berdasarkan kebijaksanaan perusahaan terhadap semua karyawan dalam usaha untuk meningkatkan kesejahteraan mereka. Kompensasi tidak langsung diberikan dalam bentuk tunjangan keuangan seperti asuransi, tunjangan hari raya, kesehatan, liburan, dan lain-lain, (Hasibuan, 2008:118).

c. Kinerja Pegawai (Y)

Tabel 3.1

Tabel Operasional Variabel

Variabel Defenisi Dimensi Indikator Skala

3.5 Skala Pengukuran Variabel

Pada penelitian ini variabel yang diukur yaitu variabel Kompensasi dan Kinerja Karyawan (Studi Kasus pada Sales PT. Damco Indonesia) dengan menggunakan Skala Likert. Skala Likert yaitu merupakan variasi skala rating akhir terdiri dari pernyataan yang menyatakan sikap menyenangkan atas objek yang diamati. Partisipan diminta untuk menyetujui setiap pernyataan dan setiap tanggapan diberi skor numerik yang mencerminkan tingkat kesukaan, dan skor ini dapat dijumlah untuk mengukur sikap partisipan secara keseluruhan, (Hill, 2006:40). Dengan pembagian sebagai berikut:

Sangat setuju (SS) : Diberi Skor 5 Setuju (S) : Diberi Skor 4 Kurang Setuju (KS) : Diberi Skor 3

Tidak Setuju (TS) : Diberi Skor 2 Sangat Tidak Setuju (STS) : Diberi Skor 1.

3.6 Populasi dan Sampel

3.6.1 Populasi

3.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:115). Dalam menentukan sampel penulis menggunakan metode sampling jenuh. Sampling jenuh adalah sampel yang mewakili jumlah populasi, biasanya dilakukan jika populasi dianggap kecil atau kurang dari 100. Karena Jumlah Sales PT. Damco Indonesia hanya 35 orang, maka seluruh sales dijadikan sampel.

3.7Metode Pengumpulan Data

Menurut Sugiono, (2008:401) data dapat dilakukan dengan berbagai cara bila dilihat dari sumber datanya maka pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen. Jadi dalam jenis data diatas yaitu primer dan sekunder maka penulis melakukan metode pengumpulan data studi lapangan (field research) yaitu tehnik pengumpulan data dengan cara melakukan penelitian ke lapangan atau ke perusahaan yang di jadikan objek penelitian secara langsung. Dalam teknik ini terdapat 3 (tiga) cara yang dapat dilakukan yaitu :

1. Metode Kuesioner / angket.

2. Wawancara

Wawancara adalah suatu cara pengumpulan data yang digunakan oleh peneliti untuk mendapatkan informasi dengan melakukan tanya jawab dengan menggunakan fasilitas office communicator dan email.

2. Metode dokumentasi

Studi dokumentasi dilakukan dengan cara meninjau catatan-catatan serta dokumen-dokumen yang ada misalnya sejarah perusahaan, struktur organisasi dan jumlah karyawan. Studi dokumentasi juga dilakukan dengan cara meninjau data literatur, jurnal, internet, majalah dan sumber-sumber lain yang mendukung penelitian.

3.8Jenis Data

Jenis data yang digunakan dalam penelitian ini sesuai dengan kebutuhannya, Sugiyono (2008:13) yaitu :

1. Data Primer, yaitu data yang diperoleh dari responden dengan memberikan

kuesioner/daftar pertanyaan kepada karyawan PT. Damco Indonesia. 2. Data Sekunder, yaitu data yang diperoleh melalui dokumen-dokumen dan

laporan-laporan tertulis perusahaan, literatur-literatur yang ada di perusahaan dan bagian bahan-bahan atau tulisan lain yang ada hubungannya dengan masalah yang akan diteliti

3.9 Metode Analisis Data

1. Analisis Deskriptif

masalah yang dihadapi dan untuk menjelaskan hasil perhitungan. Data diperoleh dari data primer berupa kuesioner yang telah diisi oleh sejumlah responden penelitian.

2. Analisis Regresi Linear Berganda

Metode ini digunakan untuk mengetahui pengaruh atau hubungan variabel bebas (Kompensasi Langsung dan Kompensasi Tidak Langsung) dan variabel terikat (Kinerja Sales). Rumusnya adalah sebagai berikut (Priyatno, 119: 2012) : Y = a + b1X1 + b2X2 + e

Dimana :

Y = Kinerja Karyawan. a = konstanta

b1-b2 = koefisien regresi

X1 = variabel Kompensasi Langsung

X2 = variabel Kompensasi Tidak Langsung

e = standar error.

Untuk memperoleh hasil yang lebih akurat, penulis menggunakan bantuan program software SPSS versi 17.0 for windows

3.10 Uji Validitas dan Reliabilitas

Pengujian dan pengukuran tersebut masing-masing menunjukkan konsistensi dan akurasi data yang dikumpulkan.

Uji validitas di dalam penelitian ini dilakukan pada populasi yang tidak termasuk di dalam sampel penelitian pada PT. Damco Indonesia yaitu sebanyak 30 orang di PT. Maersk Indonesia. Pengujian validitas dilakukan dengan menggunakan bantuan SPSS versi 17.0 for windows.

3.10.1 Uji Validitas

Priyatno (2012 : 19) mengemukakan bahwa validitas adalah suatu ukuran yang menunjukkan kesahihan suatu instrumen penelitian. Suatu instrumen penelitian yang valid mempunyai validitas yang tinggi,sebaliknya instrumen yang kurang valid berarti memiliki validitas yang rendah.. Uji validitas sering digunakan untuk mengukur ketepatan suatu item dalam kuisioner atau skala, apakah item-item pada kuisioner tersebut sudah tepat dalam mengukur apa yang ingin diukur.

Kriteria dalam menentukan validitas suatu kuisioner adalah sebagai berikut: Jika Rhitung≥ Rtabel, maka pernyataan dinyatakan valid.

Jika Rhitung≤ Rtabel, maka pernyataan dinyatakan tidak valid.

Tabel 3.2

Uji Validitas Variabel Kompensasi Langsung Item-Total Statistics

Sumber : Hasil Penelitian, diolah (Juni, 2013)

Tabel 3.3

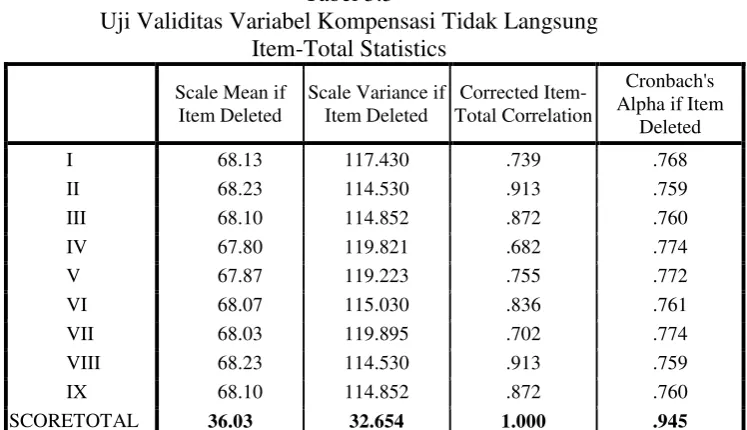

Uji Validitas Variabel Kompensasi Tidak Langsung Item-Total Statistics

Tabel 3.4

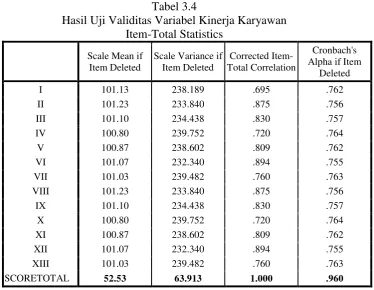

Hasil Uji Validitas Variabel Kinerja Karyawan Item-Total Statistics

Sumber : Hasil Penelitian, diolah (Juni, 2013)

Berdasarkan data tabel 3.2, 3.3 dan 3.4 diketahui bahwa rhitung untuk

seluruh butir pertanyaan dari variabel kompensasi langsung, kompensasi tidak langsung dan kinerja karyawan adalah positif dan nilainya diatas 0.361. Karena rhitung > rtabel maka disimpulkan semua pertanyaan dari kompensasi langsung,

kompensasi tidak langsung dan kinerja karyawan adalah valid sehingga dapat digunakan untuk memperoleh data penelitian.

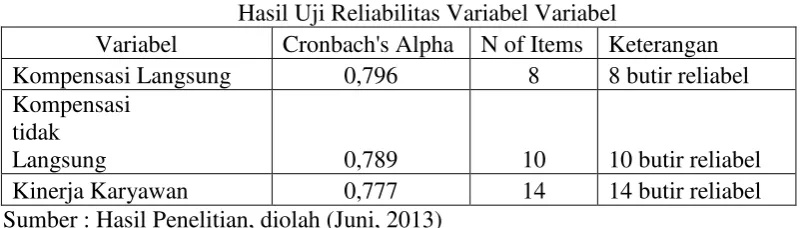

3.10.2 Uji Reliabilitas

menilai apakah data hasil angket/kuisioner dapat dipercaya/reliable atau tidak. Dalam penelitian ini reliabiltas digunakan dengan metode cronbach’s alpa.

Reliabilitas kurang dari 0,6 adalah kurang baik sedang kurang 0,7 dapat diterima dan di atas 0,8 adalah baik. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relative konsisten, maka alat pengukur tersebut reliabel, (Ginting dan Situmorang, 2010:72).

Kriteria dalam menentukan reliabilita suatu kuisioner adalah sebagai berikut:

Jika Rhitung≥ Rtabel, maka kuisioner dinyatakan reliabel.

Jika Rhitung≤ Rtabel, maka kuisioner dinyatakan tidak reliabel.

Tabel 3.5

Hasil Uji Reliabilitas Variabel Variabel

Variabel Cronbach's Alpha N of Items Keterangan

Kompensasi Langsung 0,796 8 8 butir reliabel

Kompensasi tidak

Langsung 0,789 10 10 butir reliabel

Kinerja Karyawan 0,777 14 14 butir reliabel

Sumber : Hasil Penelitian, diolah (Juni, 2013)

3.11 Teknik Analisis Data

1. Analisis deskriptif

Suatu metode dimana data yang telah diperoleh ,disusun, dikelompokkan, dianalisis kemudian diinterpretasikan sehingga diperoleh gambaran tentang masalah yang dihadapi dan untuk menjelaskan hasil perhitungan. Data diperoleh dari data primer berupa kuesioner yang telah diisi oleh sejumlah responden penelitian.

2. Analisis Regresi Linear Berganda

Metode ini digunakan untuk mengetahui pengaruh atau hubungan variabel bebas dan variabel terikat, maka untuk memperoleh hasil yang lebih akurat, penulis menggunakan bantuan program software SPSS versi 17.0.

Rumusnya adalah sebagai berikut : Y = a + b1 + X1 + b2 + X2 + e

Dimana :

Y = Kinerja Karyawan a = Konstanta

b1-b2= Koefesien regresi

X1 = Variabel Kompensasi Langsung

X2 = Kompensasi Tidak Langsung

3.12 Uji Asumsi Klasik

1. Uji Kolmogorov-Smirnov

Uji Kolmogorov Smirnov dilakukan untuk memastikan apakah data disepanjang garis diagonal berdistribusi normal, dengan melihat data residual apakah berdistribusi normal.Kriteria pengujiannya adalah (Priyatno, 38:2012) :

Jika nilai sigifikansi (Asym Sig 2 tailed) > 0,05 maka data itu berdistribusi normal.

Jika nilai Signifikansi (Asym Sig 2 tailed) < 0,05 maka data tidak berdistribusi normal.

2.Uji Normalitas

Menurut Priyatno (34:2012) Uji Normalitas data dilakukan untuk melihat tingkat kenornalan data yang digunakan, apakah data berdistribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normal dilakukan dengan penyebaran data (titik) pada sumbu diagonal dari grafik. Untuk mendeteksi normalitas data dapat dilihat output grafik kurva p-plot.

Data pengambilan keputusan,

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

3. Uji Multikolinearitas

Priyatno (2012:56) mengemukakan bahwa multikolinearitas adalah keadaan dimana terjadi hubungan linear yang sempurna atau mendekati sempurna antar variable independen dalam model regresi. Uji multikolinearitas diperlukan untuk mengetahui ada atau tidaknya hubungan linear antar variabel independen dalam model regersi. Prasyarat yang harus dipenuhi dalam model regresi tidak adanya multikolinearitas.

Uji multikolinearitas dalam penelitian ini dengan melihat inflation factor (VIF) pada model regresi. Pada umumnya jika VIF lebih besar dari 5, maka variable tersebut mempunyai persoalan multikolinearitas dengan variable bebas lainnya (Prayitno, 2010:81).

4. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadi ketidaksamaan varian dan dari residual untuk semua pengamatan pada model regresi uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya kesamaan varian dari residual pada model regresi. Prasyarat yang harus dipenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas (Priyatno 2012:63). Untuk mendeteksi adanya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot, di mana sumbu X adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi– Ysesungguhnya yang telah

Dasar pengambilan keputusan,

a. Jika ada pola tertentu, seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik (poin-poin) menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

5. Uji Determinasi (R2)

Priyatno (120:2012) Analisis determinasi digunakan untuk menegtahui persentase sumbangan pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Pengujian kontribusi pengaruh dari variabel bebas (X), yaitu kompensasi langsung (X1), kompensasi tidak langsung (X2), terhadap

variabel terikat (Y) Kinerja Karyawan pada PT. Damco Indonesia, yang dapat dilihat dari koefisien determinasi berganda (R2) dimana 0 < R2 <1, dari persamaan tersebut akan dapat dihitung R2 atau coefficient of determination yang menunjukkan persentase dari variasi kinerja karyawan pada PT. Damco Indonesia.

6. Uji Signifikan Simultan (Uji-F)

Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama – sama terhadap variabel terikat. Rumusan hipotesis yang di uji

Ho : b1 = b2 = 0 berarti secara bersama-sama tidak ada pengaruh variabel bebas

terhadap variabel terikat.

Ha : b1 ≠ b2 ≠ 0 berarti secara bersama-sama ada pengaruh variable bebas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat PT. Damco Indonesia

Damco hadir di lebih dari 90 negara dan wilayah di seluruh dunia, dengan demikian Damco menjadi salah satu perusahaan di bidang logistik yang berskala internasional. Dengan 300 lebih kantor cabang yang tersebar di 90 negara di dunia Damco mampu menampung sales sebanyak 11.300 orang.

Damco adalah bagian dari A.P Moller – Maersk Group yang merupakan penyedia jasa di bidang logistik (freight forwarding). Selama lebih dari 30 tahun, Damco telah menyediakan pelanggannya dengan solusi logistik dan transportasi yang mendukung pelanggannya melakukan bisnis dimana pun mereka berada di dunia. Damco terus bertumbuh menjadi salah satu perusahaan freight forwarding yang semakin dikenal di kalangan pengguna jasa freight forwarding di dunia dan Indonesia.

Damco menawarkan 2 (dua) jasa yaitu Layanan Freight Forwarding dan International Supply Chain Management. Layanan Freight Forwarding terdiri

trasnport seperti jalur kereta, barge, jalur darat dengan berbagai jenis truk juga melayani pengurusan dokumen ke bea cukai. Keempat, Multi Modal Freight mengkombinasikan pengiriman kargo udara dengan kargo laut atau transportasi darat.

International Supply Chain Management menyediakan end to end supply

chain management secara global dan visbilitas bersama dengan semua mode

layanan pengiriman.

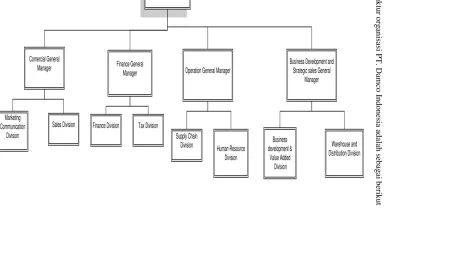

4.2 Struktur Organisasi PT. Damco Indonesia

Struktur Organisasi pada PT. Damco Indonesia akan menggambarkan hubungan tugas dan tanggung jawab setiap jabatan yang menunjukkan siapa yang bertanggung jawab dan siapa yang bertugas pada suatu jabatan. Struktur organisasi berguna dalam memberitahu sales tentang pekerjaan mereka dan bagaimana cara meningkatkan pekerjaan itu dengan pekerjaan lainnya di dalam perusahaan.

45

Uraian tugas pokok dan tanggung jawab masing-masing jabatan adalah sebagai berikut :

1. Managing Director

Tugas dan wewenang :

Bertanggung jawab penuh atas jalannya kegiatan PT. Damco

Indonesia.

Bertanggung jawab atas maju dan mundurnya PT. Damco Indonesia

Menetapkan strategi dan kebijakan perkembangan PT. Damco

Indonesia dalam menyiapkan anggaran rencana kerja tahunan.

Memimpin kegiatan yang bersifat strategis dan pengembangan PT.

Damco Indonesia.

Menetapkan kebijakan dan perencanaan PT. Damco Indonesia secara

umum dalam jangka panjang maupun jangka pendek. 2. Finance Manager

Tugas dan wewenang :

Menyetujui laporan-laporan keuangan PT. Damco Indonesia

Mengelola seluruh pelaksanaan pelaporan kinerja keuangan PT.

Damco Indonesia dan memastikan bahwa seluruh laporan keuangan telah disusun dengan benar dan akurat.

Melakukan koordinasi dengan pelaksanaan audit eksternal.

Memonitor dan mengawasi tugas administrasi

Memonitor dan mengesahkan laporan penyetoran omset dan setoran

3. Commercial General Manager Tugas dan wewenang :

Bertanggung jawab dalam menyusun dan mengatur program promosi

PT. Damco Indonesia

Mengkoordinir kegiatan-kegiatan yang berhubungan dengan

penjualan.

Bertanggung jawab atas seluruh aktifitas pemasaran PT. Damco

Indonesia.

Bertanggung jawab atas pencapaian target penjualan sesuai dengan

yang telah ditetapkan. 4. Operation General Manager

Tugas dan wewenang :

Mengelola seluruh kegiatan operasional PT. Damco indonesia

Bertanggung jawab untuk membuat perencanaan produk-produk jasa

untuk PT. Damco Indonesia.

Merekomendasikan program atau menyusun SOP baru dalam

meningkatkan produktifitas, efesiensi dan efektifitas.

Memantau dan menjaga pengeluaran biaya sesuai dengan anggaran

5. Bussiness and Development Strategic Sales General Manager Tugas dan wewenang :

Membuat kebijakan dan memberikan arahan untuk pengembangan

PT. Damco Indonesia.

Mengkonsultasikan rencana kebijakan strategis dan pengembangan

PT. Damco Indonesia.

Melakukan koordinasi, intergrasi, sinkronisasi dan sinergi dengan

fungsi keuangan, adminsitrasi serta fungsi operasi.

Mengelola sistem komersial dan pengembangan bisnis sesuai dengan

visi dan misi PT. Damco Indonesia. 6. Marketing Communication Division

Tugas dan wewenang :

Menyajikan strategi pemasaran yang akan dilaksanakan PT. Damco

Indonesia.

Mengatur strategi pemasaran jangka pendek dan jangka panjang

yang menjangkau seluruh konstituen eksternal kunci dan berkomunikasi secara efektif dan memperkuat strategi PT. Damco Indonesia.

Mengidentifikasi khalayak sasaran, menentukan, mengembangkan

dan menerapkan manajemen reputasi yang sesuai.

Mengarahkan dan bekerja dengan agen iklan dalam mengembangkan

7. Sales Division

Tugas dan wewenang :

Bertanggung jawab atas perencanaan, pengorganisasian pelaksanaan

dan pengawasan kerja sales .

Memberikan laporan yang terkait dengan kegiatan yang ada dalam

bisnis PT. Damco Indonesia.

Mengadakan dan menjaga hubungan kerjasama dengan perusahaan

lainnya.

Bertanggung jawab terhadap pencapaian target PT. Damco

Indonesia.

Merumuskan strategi dan kebijakan sales, meliputi target penjualan

untuk memenangkan persaingan dengan kompetitor. Menyusun rencana sales secara periodik

Menganalisa dan menilai pelaksanaa seluruh kegiatan sales serta

mengambil keputusan yang berhubungan dengan sales. 8. Finance Division

Tugas dan wewenang :

Membuat anggaran PT. Damco Indonesia. Mengatur keuangan PT. Damco Indonesia.

Membuat laporan keuangan dan memberikan kepada Finance

General Manager.

Melakukan pencatatan kas masuk dan kas keluar untuk membuat

Membuat rencana pembayaran dan penagihan atas kegiatan operasi

PT. Damco Indonesia 9. Tax Division

Tugas dan wewenang :

Menyusun rencana perpajakan untuk optimalisasi pajak.

Melakukan koordinasi dengan perusahaan affiliasi dan bagian terkait

dalam melaksanakan hak dan kewajiban perpajakan.

Approval laporan pajak masa dan tahunan secara akurat dan tepat

waktu.

Melakukan verifikasi transaksi perusahaan yang terkait aspek pajak. Menangani audit pajak dan menyusun budget tahunan bagian pajak.

Update peraturan perpajakan untuk memastikan tax compliance.

10. Supply Chain Division Tugas dan wewenang :

Menydiakan struktur dalam mengembangkan dan memelihara

hubungan dengan pelanggan.

Memberikan pelayanan kepada pelanggan dengan tingkat kepastian

yang tinggi.

Menjaga keseimbangan antara kebutuhan dengan kemampuan PT.

Damco Indonesia.

Mengkoordinasikan setiap bagian agar setiap bagian/divisi dapat

11. Human Resources Division Tugas dan wewenang :

Menangani hal-hal yang berhubungan dengan karyawan, yaitu :

perekrutan, penempatan, pelatihan, promosi dan pemutusan hubungan kerja karyawan.

Mengadakan pencatatan jam kerja karyawan.

Mengadakan pelatihan/training untuk meningkatkan sumber daya

perusahaan.

Memberikan penjelasan dan pengarahan kepada karyawan mengenai

sistem dan prosedur PT. Damco Indonesia. 12. Bussiness Development and Value Added Division

Tugas dan wewenang :

Mengkoordinasikan dan memberikan rekomendasi kontrak kerja

dengan pelanggan.

Memonitor pelaksanaan program-program PT. Damco Indonesia.

Meningkatkan kualitas SDM dan produk untuk meningkatkan pasar

PT. Damco Indonesia.

Meningkatkan strategi dan jaringan untuk memperbesar peluang

melakukan ekspansi bisnis PT. Damco Indonesia 13. Warehouse and Distribution Division

Tugas dan wewenang :

Bertanggung jawab atas penanganan atau pelaksanaan penyimpanan