DAFTAR PUSTAKA

A. BUKU

Albertus Andi Prajitno, Andreas, Hukum Fidusia, Selaras, Malang, 2010.

Ali, Ahmad, Menguak Tabir Hukum Suatu Kajian Philosophis Dan Sosiologis,

PT.Chandra Pratama, Jakarta, 1996.

Chazawi, Adami, Pelajaran Hukum Pidana, Raja Grafindo Persada, Jakarta,

2001.

Chidir, Muhammad, Pengertian-pengertian Elementer Hukum Perjanjian Perdata, Mandar Maju, Bandung, 1993.

Darus Badrulzaman, Mariam, Bab-Bab Tentang Creditverband, Gadai, dan

Fidusia, Alumni, Bandung, 1987.

Eka Putra, Mohammad dan Abul Khair, Sistem Pidana Di Dalam KUHP Dan

Pengaturannya Menurut Konsep KUHP Baru, USU Press, Medan, 2010. Fuady, Munir, Hukum Tentang Pembiayaan Konsumen, PT. Citra AdityaBakti,

Bandung, 2002.

---, Hukum Perkreditan Kontemporer, Citra Aditya Bakti, Bandung, 1996.

Herowati Poesoko, Parate Executie Obyek Hak Tanggungan (Inkonsistensi,

Konflik Norma dan Kesesatan Penalaran dalam UUHT), LaksBang Pressindo, Yogyakarta, 2007.

Hoey Tiong, Oey, Fiducia Sebagai Jaminan Unsur-Unsur Perikatan, Ghalia

HS, Salim, Perkembangan Hukum Jaminan di Indonesia, PT Raja Grafindo

Persada, Jakarta, cetakan kedelapan, 2014.

Ibrahim, Johannes, Cross Default & Cross Collateral Sebagai Upaya

Penyelesaian Kredit Bermasalah, Refika Aditama , Bandung, 2004.

Ibrahim, Johnny, Teori dan Metodologi Penelitian Hukum Normatif, Bayu Media,

Surabaya, 2007.

Kamello, Tan,Hukum Jaminan Fidusia Suatu Kebutuhan Yang Didambakan, PT.

Alumni, Bandung, cetakan kedua, 2004.

Kansil. C.S.T, Pengantar Ilmu Hukum, Balai Pustaka, Jakarta, cetakan

keduabelas, 2002.

Lamintang, P.A.F., Dasar-Dasar Hukum Pidana Indonesia, PT.Citra Aditya

Bakti, Bandung, 1997.

---, Delik-Delik Khusus Kejahatan Jabatan dan Kejahatan-Kejahatan

Jabatan Tertentu Sebagai Tindak Pidana Korupsi, Pionir Jaya, Bandung, 1991.

Manan, Abdul, Penerapan Hukum Acara Perdata di lingkungan Peradilan

Agama, Yayasan Al Hikmah, Jakarta, 2000.

Maramis, Frans, Hukum Pidana Umum Dan Tertulis di Indonesia, Rajawali Pers,

Jakarta, Cetakan kedua, 2013.

Marlina, Hukum Penitensier, Refika Aditama, Bandung, 2011.

Marzuki, Mahmud,Penelitian Hukum, Kencana Prenada Media Group, Jakarta,

Mertokusumo, Sudikno, Hukum Acara Perdata Indonesia, Liberty, Yogyakarta,

1985.

Mertokusumo, Soedikno dan A. Pitlo, Bab-Bab Tentang Penemuan Hukum,

cetakan pertama, PT. Citra Aditya Bakti, Yogya, 1993.

Moeljatno, Azas-Azas Hukum Pidana, Rineka Cipta, Jakarta, 2008.

Mulyadi, Lilik, Peradilan Bom Bali, Djambatan, Jakarta, 2007.

Nazir, M, Metode Penelitian Kualitatif, Alfabeta, Bandung, 2012.

Nawawi Arief, Barda, Bunga Rampai Kebijakan Hukum Pidana (Perkembangan

Penyusunan Konsep KUHP Baru),Kencana, Semarang, cetakan kelima, 2014.

---, Masalah Penegakan Hukum dan Kebijakan Hukum Pidana dalam

Penanggulangan Kejahatan, Kencana Media Group , Jakarta, 2007.

---, Pembaharuan Hukum Pidana Dalam Perspektif Kajian Perbandingan, Citra Aditya Bakti, Semarang, cetakan kedua, 2015.

Poernomo, Bambang, Asas-Asas Hukum Pidana, Ghalia Indonesia, Jakarta, 1978.

Prasetyo, Teguh, Hukum Pidana, PT. Raja Grafindo Persada, Jakarta, cetakan

kelima, 2014.

Rachmadi Usman, Pilihan Penyelesaian Sengketa di Luar Pengadilan, PT.Citra

Aditya Bakti, Bandung, 2013.

Riduan Syahrani dan Abdurrahman, Hukum Dan Peradilan, Alumni, Bandung,

1978.

Rifai, Ahmad, Penemuan Hukum oleh Hakim Dalam Perspektif Hukum Progresif,

Samidjo, Ilmu Negara, Armico, Bandung, 2002.

Satrio, J., Hukum Jaminan Hak Jaminan Kebendaan Fidusi, PT. Citra Aditya

Bakti, Bandung, cetakan kedua , 2002.

Setiadi, Edi dan Rena Yulia, Hukum Pidana Ekonomi, Graha Ilmu, Yogjakarta,

2010.

Sholehudin, Sistem Sanksi Dalam Hukum Pidana (Ide Dasar Double Track

System dan Implementasinya), PT. Rajawali Pers, Jakarta, 2002.

Sianturi, SR , Asas-asas Hukum Pidana Indonesia dan Penerapanya, Alumni

Ahaem-Peteheam , Jakarta, cetakan keempat, 1996.

Soedjono Dirdjosisworo, Pengantar Ilmu Hukum, PT. Raja Grafindo Persada,

Cetakan keenambelas, Jakarta, 2013.

Soekanto, Soerjono, Pengantar Penelitian Hukum, Universitas Indonesia, Jakarta,

cetakan ketiga, 1986.

Sofyan, Andi Sofyan dan Abd. Asis, Hukum Acara Pidana Suatu Pengantar,

Prenadamedia Group, Jakarta, cetakan kedua, 2014.

Subekti, Aneka Perjanjian, PT. Alumni, Bandung, cetakan kedelapan, 1985.

Sudarto, Hukum Dan Hukum Pidana, Alumni, Bandung, 1983.

---, Kapita Selekta Hukum Pidana, PT.Alumni , Bandung, 1981.

Suparni, Niniek, Eksistensi Pidana Denda Dalam Sistem Pidana dan

Pemidanaan, Sinar Grafika, Jakarta, cetakan kedua, 2007.

Syahrani Riduan dan Abdurrahman, Hukum dan Peradilan, Alumni, Bandung,

Triwulan Tutik, Titik, Hukum Perdata Dalam Sistem Hukum Nasional, Kencana

Prenada Media Group, Jakarta, cetakan ketiga, 2011.

Wisnubruto, AL., Praktik Persidangan Pidana, Cahaya Atma Pustaka,

Yogyakarta, 2014.

Wiyanto, Roni, Asas-Asas Hukum Pidana Indonesia, Mandar Maju, Bandung,

2012.

Yahman, Karakteristik Wanprestasi dan Tindak Pidana Penipuan Yang Lahir

Dari Hubungan Kontraktual, Prenadamedia Group, Jakarta, 2014.

Yahya Harahap, M., Beberapa Tinjauan Mengenai Sistem Peradilan dan

Penyelesaian Sengketa, PT. Citra Aditya Bakti, Bandung, 1997.

---., Hukum Acara Perdata, Sinar Grafika, Jakarta, cetakan keempat, 2006.

---, Segi-Segi Hukum Perjanjian, Alumni, Bandung, cetakan kedua, 1986.

Yurizal, Aspek Pidana Dalam Undang-Undang No.42 Tahun 1999 Tentang

Jaminan Fidusia, Media Nusa Creative, Malang, cetakan kesepuluh, 2015.

B. TESIS/ JURNAL/ MAKALAH/ DISERTASI :

Edy Wibowo, Mengapa Putusan Pemidanaan Hakim Cenderung Lebih Ringan

Daripada Tuntutan?, Majalah Hukum Varia Peradilan Tahun Ke XXII No.257 April 2007.

Mirwan Syarief Bawazier, Tesis:Akibat Hukum jika debitor wanprestasi dalam

Oktiandri Chopsoh, Jurnal:Krisis Ekonomi di Indonesia Tahun 1997-1998,

Fakultas Ekonomi, Universitas Sebelas Maret, Surakarta, 2011.

Rilla Rininta Eka Satriya, Jurnal:Pengalihan Objek Jaminan Fidusia Oleh

Debitur Tanpa Persetujuan Kreditur Dalam Perjanjian Kredit Bank, Program Magister Kenotariatan Fakultas Hukum Universitas Narotama

Surabaya, 2015.

RN Pawitri, Tesis:Tinjauan Yuridis Tindak Pidana Terhadap Jaminan Fidusia

(Studi Putusan Pengadilan Negeri Wates Nomor : 109/Pid.Sus/2014/PN.Wat), Universitas Sebelas Maret Surakarta, Surakarta, 2016.

C. PERATURAN PERUNDANG-UNDANGAN

Kitab Undang-Undang Hukum Pidana

Kitab Undang-Undang Hukum Perdata

Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia

Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 19992 Tentang Perbankan

Undang-Undang Nomor 5 Tahun 1960 Tentang Pokok Agraria

Peraturan Pemerintah Nomor 21 Tahun 2015 Tentang Tata CaraPendaftaran

Jaminan Fidusia dan Biaya Pembuatan Akta Jaminan.

D. WEBSITE :

Arkemo Africo, Jaminan Fidusia,

(diakses pada tanggal 20 Januari 2017 pukul 17.45 WIB)

Chairul Huda, Perumusan Tindak Pidana dalam Peraturan Perundang-undangan,

Artikel Hukum Tata Negara dalam Peraturan Perundang-undangan,

(Direktorat Jendral

Peraturan Perundang-undangan, 2009, diakses pada hari Kamis, 19 Januari

2017, Pukul 21.19 WIB)

Dulkadir, Penyelesaian Perkara Perdata,

Grace P Nugroho, Eksekusi Terhadap Benda Objek Perjanjian Fidusia Dengan

Akta Di Bawah Tanga tanggal 04 Desember 2016, Pukul 20.00 WIB)

Kompas

(diakses pada tanggal 14 Januari 2017, Pukul.21.10 WIB)

Surya Malang, http://suryamalang.tribunnews.com/2016/08/19, (diakses pada

tanggal 14 Januari 2017, Pukul 22.00 WIB)

Unan Pribadi, Pelanggaran-Pelanggaran Hukum Dalam Perjanjian Kredit

dan HAMDIY, Diakses Pada hari Kamis, 01 Desember 2016, Pukul 08:46.

WIB)

Yunus Syalham, Penyalahgunaan Kekuatan Eksekusi Pada Jaminan Fidusia,

Purworejo-Jawa Tengah. Diakses pada Kamis, tanggal 01 Desember 2016,

BAB III

PENERAPAN HUKUM PIDANA TERHADAP PELAKU PENGALIHAN

OBJEK JAMINAN FIDUSIA TANPA PERJANJIAN TERLEBIH DAHULU

DARI PENERIMA FIDUSIA

(STUDI PUTUSAN PN SLEMANNO.330/PID.SUS/2015/PN.SNM DAN

PUTUSAN PN PURWOREJONO.15/PID.SUS/2015/PN.PWR)

A.Pengalihan Objek Jaminan Fidusia Sebagai Tindak Pidana Menurut UU

No.42 Tahun 1999 Tentang Jaminan Fidusia

Pertumbuhan ekonomi Indonesia sedang berkembang.. Denyut pergerakan

ekonomi ini dimanfaatkan oleh para pelaku usaha untuk membangun bisnis di

bidang jasa pembiayaan konsumen yang mulai popular sejak tahun 1974

Hubungan hukum yang terjalin antara konsumen dengan perusahaan pembiayaan

terwujud dalam bentuk perjanjian kredit dengan jaminan fidusia, sehingga bentuk

perikatan ini harus tunduk pada beberapa aturan terkait diantaranya KUH Perdata

Pasal 1313, Pasal 1338, Pasal 1320, UU Nomor 42 Tahun 1999 tentang Jaminan

Fidusia, PP Nomor 21 Tahun 2015 tentang Tata cara Pendaftaran Jaminan

Fidusia. Perjanjian kredit sebagai perjanjian pokok kemudian melahirkan

perjanjian turunan yang bersifat accessoir yaitu perjanjian jaminan fidusia dari

Leasing (Kreditor) kepada Konsumen (Debitor) demi melindungi dan

memberikan kepastian bagi Kreditor bahwa hutang atau kredit yang diberikan

kepada Debitor akan terbayar jika terjadi Debitor cidera janji, yaitu dengan

Apabila kita membaca beberapa putusan pengadilan dr tingkat pertama

sampai dengan tingkat kasasi Mahkamah Agung (”MA”), kita akan menjumpai

banyak sekali persoalan yang muncul dalam praktek perjanjian fidusia ini. Dari

sekian banyak kasus dengan kondisi yang berbeda kita dapat menarik satu benang

merah yang menjadi akar persoalan. Misalnya dalam Pasal 5 ayat (1) UU Fidusia

diatur bahwa pembebanan Objek Jaminan Fidusia dibuat dengan akta notaries,

yang kemudian didaftarkan pada Kantor Pendaftaran Fidusia dalam lingkup

Departemen Hukum dan HAM Republik Indonesia (“Depkumham”) sebagaimana

diatur dalam Pasal 11 ayat (1) UUJF.194

Suatu perjanjian dalam bentuk apapun, kedua belah pihak sedang

mengikatkan dirinya untuk melaksanakan sesuatu yang telah diperjanjikan atau

bahasa hukumnya disebut dengan prestasi. Namun pada kenyataannya tidak

menutup kemungkinan dapat terjadi bahwa salah satu pihak tidak melaksanakan

apa yang telah diperjanjikan. Prestasi merupakan kewajiban yang harus dipenuhi

atau dilakukan oleh debitur dalam setiap perikatan, baik perikatan yang bersumber

dari perjanjian maupun dari Undang-Undang. Berdasarkan Pasal 1234

KUHPerdata, wujud dari suatu prestasi yaitu memberi sesuatu, berbuat sesuatu, Atas pendaftaran Objek Jaminan Fidusia

ini maka penerima Fidusia akan menerima Sertifikat Jaminan Fidusia dengan

tanggal berlaku sesuai dengan pendaftaran , disinilah pangkal persoalannya bahwa

jaminan fidusia baru berlaku pada saat didaftarkan bukan pada saat dibuatnya akta

jaminan fidusia.

dan tidak berbuat sesuatu. Adakalanya prestasi tidak dapat dilakukan oleh debitur

atau pemberi fidusia sebagaimana mestinya, ini dikarenakan195

a. Karena kesalahan debitur, baik karena kesengajaan maupun karena

kelalaian, maka disebut wanprestasi

:

b. Karena keadaan memaksa, yakni diluar kemampuan debitur yang

disebut juga overmacht.

Pasal 4 UUJF mengatakan bahwa debitur dan kreditur dalam perjanjian

fidusia berkewajiban untuk memenuhi prestasi. Secara a contrario dapat

dikatakan bahwa apabila debitur atau kreditur tidak memenuhi kewajiban

melakukan prestasi, maka salah satu pihak dapat dikatakan wanprestasi. Yang

menjadi perhatian utama dalam masalah Jaminan Fidusia adalah wanprestasi dari

debitur. Dalam hukum perjanjian, jika seorang debitur tidak memenuhi isi

perjanjian atau tidak melakukan hal-hal yang dijanjikan, maka debitur tersebut

telah melakukan wanprestasi dengan segala akibat hukumnya. Apabila dalam

suatu perjanjian debitur tidak melaksanakan apa yang telah diperjanjikan karena

kesalahannya maka dapat dikatakan debitur tersebut telah melakukan wanprestasi.

Kesalahan itu dapat berupa sengaja dan tidak berprestasi, telah lalai atau ingkar

janji atau bahkan melanggar perjanjian dengan melakukan sesuatu hal yang

dilarang atau tidak boleh dilakukan. Hal ini berakibat hukum yaitu pihak yang

dirugikan dapat menuntut pelaksanaan dari prestasi atau konsekuensi lain yang

diatur dalam perjanjian seperti ganti kerugian.196

Perbuatan wanprestasi yang sering dilakukan oleh debitur dalam perjanjian

jaminan fidusia adalah melakukan sesuatu yang menurut perjanjian tidak boleh

dilakukan, yaitu dengan mengalihkan objek Jaminan Fidusia yang bukan

merupakan benda persediaan kepada pihak ketiga tanpa persetujuan tertulis dari

kreditur. Apabila debitur tidak memenuhi kewajiban atau melakukan wanprestasi,

kreditur dapat menarik benda Jaminan Fidusia untuk dijual guna menutupi utang

debitur. Tindakan tersebut bukan merupakan perbuatan hukum yang bertentangan

dengan UUJF bahkan debitur mempunyai kewajiban untuk menyerahkan benda

Jaminan Fidusia tersebut kepada kreditur untuk dapat dijual. Dalam pemberian

kredit oleh Lembaga Pembiayaan, kreditur memperbolehkan atau mempercayakan

kepada debitur untuk tetap bisa menggunakan barang jaminan untuk dapat

dipergunakan sesuai dengan fungsinya. Namun selama mempergunakan barang

jaminan tersebut, debitur diwajibkan untuk dapat memelihara dengan

sebaik-baiknya. Hal ini sejalan dengan salah satu asas yang dianut dalam UUJF yaitu

asas itikad baik. Dalam asas ini bahwa pemberi jaminan fidusia yang tetap

menguasai benda jaminan harus mempunyai itikad baik. Asas itikad baik disini

memiliki arti subjektif sebagai kejujuran bukan arti objektif sebagai kepatutan

Jaminan Fidusia wajib memelihara benda jaminan, tidak mengalihkan,

menyewakan dan menggadaikannya kepada pihak lain.197

Prakteknya, seringkali debitur tetap melakukan mengalihkan objek

Jaminan Fidusia yang tidak merupakan benda persediaan kepada pihak ketiga

tanpa persetujuan kreditur. Faktor yang menyebabkan debitur melakukan hal yang

bertentangan dengan hukum tersebut adalah salah satunya karena debitur

membutuhkan dana untuk membayar angsuran kredit setiap bulannya. Dalam

UUJF jelas diatur bahwa debitur dilarang untuk mengalihkan objek Jaminan

Fidusia yang tidak merupakan benda persediaan kepada pihak ketiga tanpa ada

persetujuan dari kreditur.198

Menurut UUJF dalam Pasal 23 ayat (2), bahwa pemberi fidusia dilarang

mengalihkan, menggadaikan,atau menyewakan kepada pihak lain benda yang

menjadi objek Jaminan Fidusa yang tidak merupakan benda persediaan, kecuali

dengan persetujuan tertulis terlebih dahulu dari penerima fidusia. Benda yang

tidak merupakan benda persedian yang dimaksud dalam Pasal 23 ayat (2) UUJF

ini adalah misalnya mesin produksi, mobil pribadi, atau rumah pribadi yang

menjadi objek Jaminan Fidusia.199

197

Tan Kamello, Op.cit., hal. 170 198Ibid.,

199Penjelasan Pasal 23 Ayat (2) Undang-Undang No. 42 Tahun 1999 Tentang Jaminan Fidusia

Apabila debitur mengalihkan objek Jaminan

Fidusia yang tidak merupakan benda persediaan kepada pihak ketiga tanpa

persetujuan tertulis maka akibat hukum yang ditimbulkan yaitu berupa perbuatan

Dengan dimasukkannya ketentuan Pasal 36 tersebut yang terdapat dalam

UUJF dapat diambil kesimpulan bahwa jelas pengalihan objek jaminan fidusia

tanpa adanya perjanjian terlebih dahulu merupakan tindak pidana menurut

Undang-Undang Jaminan Fidusia Nomor 42 Tahun 1999, dengan pengecualian

dari ketentuan ini, adalah bahwa pemberi fidusia dapat mengalihkan atas benda

persediaan yang menjadi objek jaminan fidusia.200

B.Penerapan Hukum Pidana Terhadap Pelaku Pengalihan Objek Jaminan Fidusia

Tanpa Perjanjian Terlebih Dahulu Dari Penerima Fidusia

1. Putusan PN Sleman No.330/Pid.Sus/2015/PN.Snm

a. Kronologis201

Tindak pidana jaminan fidusia ini dilakukan oleh Mustofa Ahmad. Kasus

ini bermula pada tanggal 26 februari 2014, mustofa hendak mengajukan aplikasi

permohonan kredit berupa 1 unit truk kepada PT. Mandiri Tunas Finance.

Permohonan kredit tersebut terdakwa ajukan berdasrkan ide dari Budi laksono

dalam kasus ini masih menjadi daftar pencarian orang. Sebenarnya Mustofa

dalam mengajukan kredit hanya berperan sebagai atas nama saja karena merasa

kasihan dengan Budi Laksono yang usahanya sedang mengalami kebangkrutan.

Kemudian dilakukan survey oleh PT. Mandiri Tunas Finance, akhirnya

permohonan kredit terdakwa disetujui karena terdakwa punya usaha transportasi

dan ditindaklanjuti dengan penandatangan perjanjian pembiayaan konsumen pada

hari kamis tanggal 22 Mei 2014 di PT Mandiri Tunas Finance. Didalam perjanjian

pembiayaan konsumen tersebut pada Pasal 10 disebutkan terdakwa sebagai

debitur tidak boleh meminjamkan, menyewakan, menjual, memindahkan atau

dengan cara lain melepaskan barang atau memberatkan barang itu dengan

pemindahan secara fidusia lainnya, gadai, beban hipotik atau hak tanggungan atau

kepentingan jaminan lainnya kepada pihak ketiga. Setelah ditandatanganinya

perjanjian pembiayaan konsumen tersebut kemudian diterbitkan sertifikat jaminan

fidusia Nomor : W13.00480616.AH.05.01 Tahun 2014 tanggal 05 Juni 2014.

Kemudian pada hari senin tanggal 26 mei 2015 terdakwa menerima 1

(satu) unit Hono Dutro 130 HD 6,8 PS bak kayu warna hijau tahun 2014 dari PT.

Mandiri Tunas Finance, kendaraan yang dibeli Mustofa diatasnamakan istrinya

atas permintaan Mustofa. Setelah Mustofa menerima truk tersebut, kemudian

terdakwa serahkan secara oper kredit kepada saudara Budi Laksono dan Saudari

Herlinawati karena dari awalnya nama terdakwa hanya digunakan sebagai atas

nama saja dan adanya surat pernyataan yang dibuat oleh saudara Budi Laksono

dan saydari Herlinawati tertanggal 15 Juli 2014 yang isinya bahwa sebenarnya

yang mengambil kredit truk di PT. Mandiri Tunas Finance adalah saudara Budi

Laksono dan Saudari Herlinawati tetapi penyerahan ini tanpa sepengetahuan dan

izin tertulis dari pihak PT. Mandiri Tunas Finance. Faktanya Mustofa melakukan

kredit atas 2 (dua) buah truk namun yang bermasalah 1 truk yaitu merk Hino Tipe

Dutro 130 PS bak kayu. Dalam perjanjian pembiayaan konsumen atas truk merk

Hino Tipe Dutro 130 PS bak kayu tersebut Mustofa akan mengembalikan

bulan September 2014 angsuran mulai bermasalah, dan ternyata Mustofa telah

terlambat mengangsur sudah 4 bulan. Kemudian pihak PT. Mandiri Tunas

Finance datang kerumah Mustofa untuk menyelesaikan masalah tersebut namun

pihak PT. Mandiri Tunas Finance tidak ketemu dengan Mustofa, tetapi ketemu

dengan istrinya dan saat itu istrinya menginformasikan bahwa truk tersebut telah

dipindahtangankan atau dijual kepada orang lain. Kemudian pihak PT. Mandiri

Tunas Finance mengatakan bahwa solusi atau jalan keluarnya adalah Mustofa

harus melunasi sisa pinjamannya atau kendaraannya kembali untuk ditarik.

Jumlah pembiayaan yang dikeluarkan oleh PT. Mandiri Tunas Finance sebesar

Rp. 235.000.000., Mustofa harus mengangsur sebesar Rp. 6.910.000 setiap

bulannya. Selama 12 bulan, Mustofa baru mengangsur 4 kali. Pihak PT. Mandiri

Tunas Finance sudah melakukan pencarian kendaraan tersebut namun sampai

pada persidangan berjalan pencarian atas kendaraan tersebut belum ditemukan.

b. Dakwaan

Dalam kasus ini Penuntut Umum membuat surat dakwaan alternatif, yaitu:

1. Pasal 35 Undang-Undang RI No. 42 Tahun 1999 tentang Jaminan Fidusia.

“Setiap orang yang dengan sengaja memalsukan, mengubah, menghilangkan atau dengan cara apapun memberikan keterangan secara menyesatkan, yang jika hal tersebut diketahui oleh salah satu pihak tidak melahirkan perjanjian Jaminan Fidusia, dipidana dengan pidana penjara paling singkat 1 (satu) tahun dan paling lama 5 (lima) tahun dan denda paling sedikit Rp. 10.000.000,- (sepuluh juta rupiah) dan paling banyak Rp.100.000.000,- (seratus juta rupiah).”

2. Pasal 36 Undang-Undang RI No. 42 Tahun 1999 tentang Jaminan Fidusia.

pasal 23 ayat (2) yang dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima Fidusia, dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda paling banyak Rp.50.000.000,- (lima puluh juta rupiah).”

3. Pasal 378 Kitab Undang-Undang Hukum Pidana (KUHP).

“Barang siapa dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan diancam karena penggelapan, dengan pidana penjara paling lama empat tahun atau pidana denda paling banyak sembilan ratus rupiah.”

4. Pasal 372 Kitab Undang-Undang Hukum Pidana (KUHP).

“Barangsiapa dengan maksud hendak menguntungkan diri sendiri atau orang lain dengan melawan hak, baik dengan memakai nama palsu atau keadaan palsu, baik dengan akal dan tipu muslihat, maupun dengan karangan perkataan-perkataan bohong, membujuk orang supaya memberikan suatu barang, membuat utang atau menghapuskan piutang, dihukum karena penipuan, dengan hukuman penjara selama-lamanya empat tahun.”

c. Tuntutan Pidana

Tuntutan Penuntut Umum dalam perkara ini pada pokoknya menuntut

majelis hakim yang memeriksa dan mengadili perkara ini memutus sebagai

berikut :

1. Menyatakan Terdakwa Mustofa Ahmad bin Bawati Ahmad terbukti

secara sah dan meyakinkan bersalah dalam melakukan Tindak Pidana

mengalihkan barang jaminan fidusia tanpa izin tertulis dari penerima

fidusia sebagaimana diatur dan diancam pidana dalam dakwaan kesatu

2. Menjatuhkan pidana terhadap terdakwa berupa pidana penjara selama 1

(satu) tahun dikurangi selama terdakwa berada dalam tahanan dengan

perintah terdakwa tetap ditahan.

3. Menetapkan barang bukti berupa :

a. 1 (satu) lembar sertifikat jaminan fidusia No. :

W13.00480616.AH.05.01 tanggal 05 Juni 2014.

b. 1 (satu) buah buku salinan akta fidusia No. 22 tanggal 03

Juni 2014.

c. 1 (satu) bundel aplikasi kredit atas nama Mustofa Ahmad.

Dikembalikan ke PT. Mandiri Tunas Finance.

d. Surat Pernyataan yang ditanda tangani oleh Budi Laksono

dan Herlinawati tanggal 15 Juli 2014 tetap, terlampir dalam

Berkas Perkara.

4. Menetapkan agar terdakwa membayar biaya perkara sebesar Rp.

2.000,00 (dua ribu rupiah).

d. Fakta Hukum

Fakta hukum yang diperoleh berdasarkan pemeriksaan di pengadilan :

1) Bahwa pada awalnya tanggal 26 Februari 2014, terdakwa mengajukan

aplikasi permohonan kredit berupa 1 (satu) unit truk kepada PT.

Mandiri Tunas Finance. Setelah dilakukan survey oleh PT. Mandiri

konsumen pada hari Kamis tanggal 22 mei 2014 di PT. Mandiri Tunas

Finance. Dalam perjanjian pembiayaan konsumen tersebut terdakwa

bertindak untuk dan atas nama terdakwa pribadi. Dalam Pasal 10

perjanjian pembiayaan konsumen tersebut disebutkan terdakwa

sebagai debitur tidak boleh meminjamkan, menyewakan, menjual,

memindahkan atau dengan cara lain melepaskan barang atau

memberatkan barang itu dengan pemindahan secara fidusia lainnya,

gadai, beban hipotik atau hak tanggungan atau kepentingan jaminan

lainnya kepada pihak ketiga. Setelah ditandatanganinya perjanjian

pembiayaan konsumen tersebut kemudian diterbitkan sertifikat

jaminan fidusia Nomor : W13.00480616.AH.05.01 Tahun 2014

tanggal 05 Juni 2014 dimana yang tercantum sebagai pemberi Fidusia

adalah saudara Ririn Lestari yang merupakan istri terdakwa sedangkan

Sertifikat Jaminan Fidusia tersebut diberikan untuk menjamin

pelunasan utang terdakwa.

2) Bahwa pada hari Senin tanggal 26 Mei terdakwa menerima 1 (satu)

unit Hino Dutro 130 HD 6,8 PS bak kayu warna hijau tahun 2014 dari

PT. Mandiri Tunas Finance. Setelah terdakwa menerima truk tersebut

dari PT. Mandiri Tunas Finance, kemudian terdakwa membawanya

kerumah terdakwa dan pada tanggal 15 Juli 2014 truk tersebut

terdakwa serahkan secara oper kredit kepada Saudara Budi Laksono

sehingga kemudian 1 (satu) unit Hino Dutro 130 HD 6,8 PS bak kayu

Saudari Herlinawati yang sampai dengan saat ini tidak diketahui

keberadaannya.

3) Bahwa terdakwa mengalihkan 1 (satu) unit Hino Dutro 130 HD 6,8 PS

bak kayu warna hijau tahun 2014 dibawa oleh saudara Budi Laksono

(DPO) dengan cara menyewakan dengan maksud uang sewanya untuk

membayar cicilannya.

4) Bahwa hingga saat ini cicilan pembayaran pembayaran masih

menunggak banyak karena baru dibayar 4 bulan oleh Terdakwa.

e. Pertimbangan Hakim

Oleh karena dakwaan disusun secara alternatif maka Majelis Hakim

mempunyai keleluasaan untuk mempertimbangkan dakwaan yang unsur-unsurnya

dipandangan berkesesuaian dengan fakta-fakta yang terungkap dipersidangan

yaitu dakwaan kedua Pasal 36 UU RI No. 42 Tahun 1999 Tentang Jaminan

Fidusia yang unsur-unsurnya yaitu :

1) Unsur Pemberi Fidusia

2) Unsur Mengalihkan Menggadaikan atau menyewakan benda yang

menjadi obyek jaminan fidusia sebagaimana dimaksud dalam Pasal 23

ayat (2)

3) Unsur Dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima

1) Unsur “Pemberi Fidusia”

Menimbang bahwa Fidusia adalah pengalihan hak kepemilikan suatu

benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak

kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Berdasarkan ketentuan Pasal 1 Undang-Undang Nomor 42 Tahun 1999 tentang

Jaminan Fidusia maka yang dimaksud Pemberi Fidusia adalah orang perseorangan

atau korporasi pemilik benda yang menjadi objek Jaminan Fidusia.

Menimbang bahwa yang dimaksud dengan unsur ini adalah orang sebagai

subyek hukum yang merupakan pemberi fidusia yang didakwa melakukan

perbuatan pidana sebagaimana didakwakan oleh Penuntut Umum dalam surat

dakwaannya bahwa sebagai subyek hukum ia adalah pendukung hak dan

kewajiban yang dapat mempertanggungjawabkan perbuatannya sehingga ia adalah

subjek hukum yang cakap.

Menimbang bahwa dalam perkara ini Penuntut Umum telah menhadirkan

seorang yang bernama Mustofa Ahmad Bin Bawadi Ahmad yang identitas

lengkapnya sebagaiman tertera dalam surat dakwaan Penuntut Umum telah

dibenarkan sebagai identitas dirinya.

Menimbang bahwa berdasarkan fakta Terdakwa dan PT. Mandiri Tunas

Finance, terikat dalam perjanjian pembiayaan konsumen yang ditandatangani

pada hari Kamis tanggal 22 Mei 2014 di PT. Mandiri Tunas Finance dalam kaitan

pembelian satu unit truk. Dan setelah ditandatanganinya perjanjian pembiayaan

W13.00480616.AH.05.01 Tahun 2014 tanggal 05-06-2014 dimana yang

tercantum sebagai pemberi fidusia adalah Terdakwa sendiri dengan surat

kendaraan atas nama saudari Ririn Lestari yang merupakan istri terdakwa

sedangkan sertifikat jaminan fidusia tersebut diberikan untuk menjamin pelunasan

utang terdakwa. Bahwa berdasarkan fakta tersebut maka terdakwa dalam perkara

ini adala sebagai pemberi fidusia.

Menimbang bahwa selama persidangan atas diri terdakwa tidak ditemukan

adanya unsur pemaaf maupun unsur yang menghapuskan pidana, sehingga

terdakwa dapat diminta mempertanggungjawabkan dihadapan hukum.

Menimbang bahwa berdasarkan uraian tersebut dengan demikian, unsur

“Pemberi Fidusia” terpenuhi.

2) Unsur “yang mengalihkan, menggadaikan atau menyewakan benda yang

menjadi obyek jaminan fidusia sebagaimana dimaksud dalam Pasal 23

ayat (2)” :

Menimbang bahwa ketentuan Pasal 23 ayat (2) UUJF bermaterikan hukum

bahwa Pemberi Fidusia dilarang mengalihkan, menggadaikan atau menyewakan

kepada pihak lain benda yang menjadi obyek jaminan fidusia yang tidak

merupakan benda persediaan, kecuali dengan persetujuan tertulis terlebih dahulu

dari Penerima Fidusia.

Menimbang bahwa berdasarkan fakta bahwa terdakwa Mustofa Ahmad bin

Permohonan kredit berupa 1 (satu) unit truk tersebut setelah dilakukan survey

oleh PT. Mandiri Tunas Finance, akhirnya permohonan kredit terdakwa disetujui

dan ditindaklanjuti dengan penandatanganan perjanjian pembiayaan konsumen

pada hari kamis tanggal 22 mei 2014 di PT. Mandiri Tunas Finance. Dalam

perjanjian pembiayaan konsumen tersebut terdakwa bertindak untuk dan atas

nama terdakwa pribadi. Dalam Pasal 10 perjanjian pembiayaan konsumen tersebut

disebutkan terdakwa sebagai debitur tidak boleh meminjamkan, menyewakan,

menjual, memindahkan atau dengan cara lain melepaskan barang atau

memberatkan barang itu dengan pemindahan secara fidusia lainnya, gadai, beban

hipotik (hak tanggungan) atau kepentingan jaminan lainnya kepada pihak ketiga.

Setelah ditandatanganinnya perjanjian pembiayaan konsumen tersebut kemudian

diterbitkan sertifikat Nomor : W13.00480616.AH.05.01 Tahun 2014 tanggal

05-06-2014 dimana yang tercantum sebagai Pemberi Fidusia adalah saudari Ririn

Lestari yang merupakan istri terdakwa sedangkan Sertifikat Jaminan Fidusia

tersebut diberikan untuk menjamin pelunasan utang terdakwa.

Bahwa pada hari senin tanggal 26 Mei 2014 terdakwa menerima 1 (satu)

unit Hino Dutro 130 HD 6,8 PS bak kayu warna hijau tahun 2014 dari PT.

Mandiri Tunas Finance.

Setelah terdakwa menerima truk tersebut dari PT. Mandiri Tunas Finance,

kemudian terdakwa membawanya kerumah terdakwa dan pada tanggal 15 Juli

2014 truk tersebut terdakwa serahkan secara oper kredit kepada saudara Budi

Laksono dan saudari Herlinawati tanpa sepengetahuan dan seijin tertulis dari PT.

Laksono dan Saudari Herlinawati dengan cara menyewakan atau oper kredit

sehingga kemudian 1 (satu) unit Hino Dutro 130 HD 6,8 PS bak kayu warna hijau

tahun 2014 dibawa saudara Budi Laksono dan Saudari Herlinawati yang sampai

saat ini tidak diketahui keberadaannya.

Menimbang bahwa berdasarkan uraian pertimbangan tersebut dengan

demikian unsur ini dinyatakan telah terpenuhi.

3) Unsur “dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima

Fidusia” :

Menimbang bahwa berdasarkan fakta yang terungkap dipersidangan

perbuatan Terdakwa dalam mengalihkan barang fidusia berupa 1 (satu) unit Hino

Dutro 130 HD 6,8 PS bak kayu warna hijau tahun 2014 kepada saudara Budi

Laksono dan saudari Herlinawati dilakukan tanpa ada izin tertulis lebih dahulu

dari PT. Mandiri Tunas Finance selaku penerima Fidusia sebagaimana yang telah

diperjanjikan dan diketahui oleh Terdakwa sebagai pemberi fidusia.

Menimbang bahwa dengan demikian unsur “dilakukan tanpa persetujuan

tertulis terlebih dahulu dari penerima fidusia” terpenuhi.

Menimbang bahwa oleh karena berdasarkan uraian-uraian pertimbangan

tersebut seluruh unsur Pasal 36 UU RI No. 42 Tahun 1999 Tentang Jaminan

Fidusia telah terpenuhi, maka terdakwa dinyatakan telah terbukti secara sah dan

meyakinkan bersalah melakukan tindak pidana mengalihkan barang jaminan

Menimbang, bahwa sebelum Majelis Hakim menjatuhkan Pidana terlebih

dahulu akan dipertimbangkan hal-hal yang meringankan dan memberatkan dari

diri dan perbuatan Terdakwa sebagai berikut :

Hal-hal yang memberatkan :

Perbuatan Terdakwa telah menginngkari kepercayaan PT. Mandiri Tunas

Finance sehingga menimbulkan kerugian materi bagi PT. Mandiri Tunas Finance.

Hal-hal yang meringankan :

a) Terdakwa sopan dan tidak berbelit di persidangan serta menyesali

perbuatannya.

b) Terdakwa belum pernah dihukum.

Mengingat ketentuan Pasal 36 UU RI No. 42 Tahun 1999 Tentang

Jaminan Fidusia, Undang Nomor 8 Tahun 1981 tentang Kitab

Undang-Undang Acara Pidana, dan Peraturan perundangundangan lain yang bersangkutan

dengan perkara ini.

f. Putusan

Majelis hakim dalam menjatuhkan putusan ini dengan mengingat

ketentuan Pasal 36 Undang-Undang Republik Indonesia No.42 Tahun

1999 tentang Jaminan Fidusia dan Undang-Undang Nomor 8 Tahun 1981

a. Menyatakan terdakwa Mustofa Ahmad Bin Bawadi Ahmad telah

terbukti secara sah dan meyakinkan bersalah melakukan Tindak

Pidana mengalihkan barang jaminan fidusia tanpa izin tertulis dari

penerima fidusia;

b. Menjatuhkan pidana terhadap terdakwa berupa pidana penjara selama

9 (sembilan) bulan;

c. Menetapkan lamanya Terdakwa dalam masa penangkapan dan

penahanan dikurangkan seluruhnya dengan masa pidana yang

dijatuhkan;

d. Menetapkan Terdakwa tetap berada dalam tahanan;

e. Menetapkan Barang Bukti berupa :

a. 1 (satu) lembar sertifikat jamina fidusia No. :

W13.00480616.AH.05.01 tanggal 05 Juni 2014.

b. 1 (satu) buah buku salinan akta fidusia No. 22 tanggal 03 Juni

2014.

c. 1 (satu) bendel aplikasi kredit atas nama Mustofa Ahmad.

Dikembalikan ke PT. Mandiri Tunas Finance

a. Surat pernyataan yang di tanda tangani oleh Bukti Laksono dan

Herlinawati tanggal 15 Juli 2014 tetap terlampir dalam Berkas

Perkara

f. Membebankan kepada Terdakwa untuk membayar biaya perkara

2. Putusan PN Purworejo No.15/Pid.Sus/2015/PN.Pwr

a. Kronologis202

Tindak Pidana ini dilakukan oleh Rio Chandra Bin Nurani Bramantya.

Awal mula kasus ini yaitu terjadi sekitar bukan februari 2014. Rio disuruh oleh

Hari Ompong yang masih menjadi Daftar Pencarian Orang untuk mengambil

sepeda motor ke dealer Honda secara kredit menggunakan atas namanya dan hari

Ompong menjanjikan akan memberikan imbalan sebesar Rp. 1.200.000,- (satu

juta dua ratus ribu rupiah) dan Rio pada saat itu menyetujuinnya. Kemudian pada

hari Jumat tanggal 28 Februari 2014 terdakwa datang kesalah satu dealer honda

didaerah Purworejo lalu mengajukan aplikasi kredit kepemilikan 1 (satu) unit

sepeda motor Honda New Vario Techno FI Noka : MH1JFB127EK276762 Nosin

: JFB1E2228873 warna hitam putih, kemudian seolah-olah dilakukan survei oleh

Ade Kukilo yang juga masih dalam Daftar Pencarian Orang (DPO), yang

pembiayaannya kredit kepemilikan sepeda motor tersebut dibiayai oleh PT.

ADIRA FINANCE dengan angsuran perbulan yang dikenakan kepada Terdakwa

sebesar Rp. 530.000,- (Lima Ratus tiga puluh ribu rupiah)dengan jangka waktu 47

(empat puluh tujuh) bulan sesuai dengan Perjanjian Pembiayaan Nomor :

040714101613 tertanggal 28 Februari 2014, dan Perjanjian selama dalam masa

angsuran kendaraan tersebut tidak boleh dipindahtangankan tanpa sepengetahuan

dari pihak PT. ADIRA FINANCE dan telah dibuatkan Sertifikat Jaminan Fidusia

202

Nomor : W13-00192796.AH.05.01 Tahun 2014 tertanggal 17 Maret 2014 antara

Rio dengan Pihak PT. Adira Finance.

Setelah Rio Chandra mendapatkan sepeda motor tersebut sekitar akhir

bulan Februari 2014, kemudian Rio dihubungi oleh Agung yang masih dalam

Daftar Pencarian Orang. Agung merupakan suruhan Hari Ompong, Rio dan

Agung janjian bertemu di Desa Kalisemo Kecamatan Loano Purworejo,

selanjutnya Rio mengoperalihkan sepeda motor tersebut kepada Agung tanpa

pemberitahuan secara resmi terlebih dahulu kepada pihak PT. Adira Finance,

setelah itu Rio menerima uang sebesar Rp. 1.200.000,- (satu juta dua ratus ribu

rupiah) dari Agung.

Kemudian sekitar bulan Mei 2014 pihak PT. Adira Finance mendapati

telah terjadi tunggakan dari aplikasi Rio hingga 6 (enam) bulan selanjutnya pihak

PT. Adira Finance melalui M. Hafid Arbanta selaku Remedial Officer melakukan

pengecekan dengan mendatangi Rio dan diketahui jika ternyata Rio telah

mengalihkan sepeda motor kepada orang lain tanpa sepengetahuan dari Pihak PT.

Adira Finance dan saat itu Rio berjanji akan membayar seluruh tunggakan

tersebut namun sampai dengan berlangsungnya proses peradilan, Rio tidak pernah

membayarnya, sehingga dengan adanya kejadian tersebut pihak PT. Adira

Finance merasa dirugikan dan melaporkan Rio kepada pihak kepolisian untuk

diproses lebih lanjut. Akibat dari perbuatan Rio tersebut, Pihak PT. Adira Finance

mengalami kerugian sebesar Rp. 24.909.994,- (dua puluh empat juta sembilan

b. Dakwaan

Dalam kasus ini Penuntut Umum membuat surat dakwaan alternatif, yaitu:

1. Pasal 36 Undang-Undang RI No. 42 Tahun 1999 tentang Jaminan

Fidusia.

“Pemberi Fidusia yang mengalihkan, menggadaikan, atau menyewakan Benda yang menjadi obyek jaminan Fidusia sebagaimana dimaksud dalam pasal 23 ayat (2) yang dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima Fidusia, dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda paling banyak Rp.50.000.000,- (lima puluh juta rupiah).”

2. Pasal 372 Kitab Undang-Undang Hukum Pidana (KUHP).

“Barangsiapa dengan maksud hendak menguntungkan diri sendiri atau orang lain dengan melawan hak, baik dengan memakai nama palsu atau keadaan palsu, baik dengan akal dan tipu muslihat, maupun dengan karangan perkataan-perkataan bohong, membujuk orang supaya memberikan suatu barang, membuat utang atau menghapuskan piutang, dihukum karena penipuan, dengan hukuman penjara selama-lamanya empat tahun.”

Dakwaan Pertama Rio didakwa dalam Pasal 36 UU RI No. 42 Tahun 1996

Tentang Jaminan Fidusia. Kemudian pada dakwaan kedua, didakwa dalam Pasal

372 KUHP.

c. Tuntutan Pidana

Penuntut Umum memuntut Terdakwa pada persidangan, yaitu menuntut

supaya Majelis Hakim memutuskan sebagai berikut:

1) Menyatakan Terdakwa Rio Chandra Bin Nurani Bramantya telah

penggelapan melanggar Pasal 372 KUHP sebagaimana dakwaan

alternatif kedua Penuntut Umum;

2) Menjatuhkan pidana terhadap ia terdakwa Rio Chandra Bin Nurani

Bramantya atas kesalahannya dengan pidana penjara selama 1 (satu)

tahun dan 6 (enam) bulan dikurangi selama Terdakwa berada dalam

tahanan dengan perintah agar Terdakwa tetap ditahan.

3) Menyatakan barang bukti berupa :

a) 1 (satu) lembar Sertifikat Jaminan Fidusai Nomor :

W13.00192796.AH.05.01 tahun 2014 tanggal 07 Maret 2014;

b) 1 (satu) bundel Akta Jaminan Fidusia Nomor : 338 tanggal 05

Maret 2014 dikembalikan kepada Pihak PT. Adira Finance;

c) 1 (satu) buah Surat Pernyataan atas nama Rio Chandra;

Tetap terlampir dalam berkas perkara.

4) Menetapkan agar ia Terdakwa dibebani membayar biaya perkara

sebesar Rp. 2.000,00 (Dua Ribu rupiah)

d. Fakta Hukum

Fakta-fakta hukum yang diperoleh selama persidangan yaitu :

1) Bahwa benar terdakwa telah mengalihkan barang berupa 1 (satu) unit

Sepeda Motor Honda New Vario Techno FI Tipe Scootermatic, No

Ka : MH1JFB127EK276762, No Sin : JFB1E2228873 pada orang lain

tanpa seijin dan sepengetahuan dari PT. Adira Finance kurang lebih

2) Bahwa benar pada bulan Februari 2014, terdakwa didatangi Heri

Ompong dengan tujuan meminta tolong Terdakwa agar dipinjam

namanya untuk ambil sepeda motor Honda New Vario dengan cara

kredot dan Hari Ompong menjanjikan imbalan sebesar Rp.

1.200.000,00 (satu juta dua ratus ribu rupiah);

3) Bahwa benar Hari Ompong yang menyiapkan persyaratannya dan

yang membayar uang muka serta angsuran pertamanya;

4) Bahwa benar Pihak Adira datang yaitu Ade Kukilo kerumah

Terdakwa untuk mensurvei dan Terdakwa hanya menandatangani

dokumen-dokumen pengajuan kredit yang diajukan Ade Kukilo dan

Terdakwa sama sekali tidak datang ke dealer Honda berkaitan

pengajuan kredit tersebut.

5) Bahwa benar 1 (satu) unit Sepeda Motor Honda New Vario Techno FI

Tipe Scootermatic, No Ka : MH1JFB127EK276762, No Sin:

JFB1E2228873 diambil atas nama Terdakwa dengan cara kredit

melalui Adira dengan dibebani Fidusia, sebagaimana tertuang dalam

Akta Jaminan Fidusia Nomor : 338 Tanggal 05 Maret 2014 yang

dibuat oleh Notaris Retno Agustianningsih, SH., M.Kn dan telah

didaftarkan oleh PT. Adira Dinamika Multi Finance, tbk Cabang

Magelang dengan Kantor Cabang Pembantu Purworejo dengan

Nomor : W.13.00192796.05.01 Tahun 2014 tanggal 07 maret 2014;

6) Bahwa benar sekitar bulan februari 2014 sekira pukul 14.00 WIB,

dab kemudian terdakwa ditelepon Agung yang mengaku suruhan dari

Hari Ompong untuk mengambil sepeda motor tersebut;

7) Bahwa benar terdakwa bersama saksi Sugeng mengantarkan sepeda

motor itu dan diserahkan kepada Agung dipinggir jalan dekat Pasar

Sejiwan, Kec. Loano, Kab. Purworejo dan pada saat itu terdakwa

menerima uang imbalan sebesar Rp. 1.200.000,00 (satu juta dua ratus

ribu rupiah);

8) Bahwa benar pembayaran angsuran kredit sepeda motor itu macet,

sehingga terdakwa didatangi pegawai Adira, dan terdakwa

menjelaskan jika dirinya hanya dipinjam nama oleh Hari Ompong

untuk membeli sepeda motor tersebut melalui kredit oleh Adira;

9) Bahwa benar terdakwa sehari-hari kerja di Barata pencucian mobil

dan terdakwa digaji sebesar Rp.1.000.000, 00 (satu juta rupiah);

10) Bahwa benar terdakwa sebelumnya memang berteman dengan Hari

Ompong dan Agung.

11) Bahwa benar saksi-saksi dan terdakwa membenarkan barang bukti

di persidangan.

e. Pertimbangan Hakim

Dikarenakan fakta hukum terungkap bahwa Terdakwa hanya diminta

tolong Hari Ompong untuk mengajukan kredit atas nama Terdakwa dengan

dijanjikan diberi imbalan uang sebesar Rp. 1.200.000,00., (satu juta dua ratus ribu

Ompon melalui Agung bukan permintaan Terdakwa, sehingga dan dalam hal ini

Majelis Hakim akan mempertimbangkan Dakwaan Kedua yaitu melanggar Pasal

372 KUHP yang Unsur-Unsurnya sebagai berikut :

a. Unsur barang siapa;

b. Unsur dengan sengaja dan melawan hukum;

c. Unsur mengaku sebagai milik sendiri barang sesuatu yang seluruhnya

atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam

kekuasaannya bukan karena kejahatan;

1. Unsur Kesatu, “Barang Siapa”

Menimbang, bahwa unsur “barang siapa’ ini mengacu pada subyek hukum

orang perorangan yang diduga sebagai pelaku tindak pidana yang didakwakan

sebagaimana dalam surat dakwaan dari Penuntut Umum ;

Menimbang, bahwa berdasarkan pemeriksaan di persidangan dimana

terdakwa Rio Chandra yang identitasnya telah diakui oleh terdakwa sendiri seperti

yang termuat dalam surat dakwaan penuntut Umum, sehingga Majelis Hakim

berkesimpulan dan berkeyakinan bahwa Terdakwa yang diperiksa dipersidangan

adalah sama dengan terdakwa yang diduga melakukan tindak pidana seperti yang

didakwakan dalam dakwaan Penuntut Umum yaitu Rio Chandra Bin Nurani

Bramantya sehingga tidak terjadi error in persona;

2. Unsur Kedua, “Dengan Sengaja dan Melawan Hukum”

Menimbang, bahwa kata “dengan sengaja” mengacu kepada bentuk

“kesengajaan” dimana kesengajaan merupakan salah satu bentuk dari kesalahan di

samping adanya kelalaian dimana seseorang baru dapat dipidana jika terdapat

unsur kesalahan yang dikenal dengan prinsip/adagium “actus non facit reum, nisi

mens sit rea” atau dalam bahasa Belanda dikenal dengan “Geen Straf Zonder Schuld” atau di Indonesia dikenal dengan istilah “tiada pidana tanpa kesalahan.”

Menimbang, bahwa menurut Pompe bahwa definisi mengenai kesengajaan

(Dolus, intent, opzet vorsats) terdapat dalam MvT (Memorie van Toelichting)

yang mengartikan sebagai “mengendaki dan mengetahui” (willens en wetens) ;

Menimbang, bahwa kesengajaan dengan maksud berarti adanya motif yang

mendorong seseorang untuk melakukan suatu perbuatan tertentu, berupa usaha

untuk mencapai tujuan akhir yaitu yang memenuhi apa yang dikehendaki orang

tersebut, dan kesengajaan harus dilihat dari sikap bathin dan niat dari terdakwa

untuk melakukan perbuatan tersebut ;

Menimbang, berdasarkan fakta hukum dalam persidangan jelas bahwa

perbuatan terdakwa yang mau namanya dipinjam Hari Ompong untuk kredit

sepeda motor Honda New Vario dengan janji imbalan uang sebesar Rp.

1.200.000,00 (satu juta dua ratus ribu rupiah), yang kemudian terdakwa mau saja

menandatangani dokumen-dokumen yang diajukan Ade Kukilo hingga akhirnya

sepeda motor itu dikirim dan oleh terdakwa diserahkan kepada Agung yang

undang-undang juga melanggar kaidah hukum yang tidak tertulis seperti agama,

kesusilaan, kepatutan dan sebagainya.

Menimbang, bahwa dengan demikian maka unsur kedua Pasal tersebut telah

terpenuhi;

3. Unsur Ketiga, “Mengaku sebagai milik sendiri barang sesuatu yang

seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada

dalam kekuasaannya bukan karena kejahatan”

Menimbang, bahwa apakah perbuatan terdakwa dapat dikatakan perbuatan

mengaku sebagai milik sendiri barang sesuatu yang seluruhnya atau sebagian

milik orang lain, akan dipertimbangkan sebagai berikut :

Menimbang, bahwa fakta hukum yang terungka diketahui bahwa awalnya

terdakwa didatangi Hari Ompong dan meminta tolong agar terdakwa dipinjami

namanya untuk proses pengajuan kredit sepeda motor Honda New Vario Techno

pada Adira dengan janji imbalan uang sebesar Rp. 1.200.000,00 (satu juta dua

ratus ribu rupiah), kemudian datangla petugas dari Adira bernama Ade Kukilo

yang mensurvei dan menyerahkan dokumen-dokumen untuk ditandatangani

terdakwa hingga permohonan kredit disetujui dan sepeda motor diserahkan

ketangan terdakwa, dan setelah itu atas telepon dari Agung yang mengaku

suruhan dari Hari Ompong, maka sepeda motor itu diserahkan dari terdakwa

kepada Agung dan terdakwa akhirnya memperoleh imbalan uang sebesar Rp.

1.200.000,00 (satu juta dua ratus ribu rupiah) ;

Menimbang, bahwa berdasarkan fakta hukum tersebut maka terbukti

sepeda motor Honda New Vario Techno yang diajukan Ade Kukilo atas namanya

hingga terdakwa menerima sepeda motor itu, terdakwa tidak menerangkan kepada

Adira keadaan dan kondisi yang sebenarnya, sehingga perbuatan terdakwa

termasuk kedalam kategori mengaku sebagai pemilik atau pembeli dari sepeda

motor Honda New Vario Techno tersebut ;

Menimbang, bahwa kemudian akan dipertimbangkan apakah sepeda motor

tersebut dalam kekuasaan terdakwa merupakan hasil kejahatan atau bukan akan

dipertimbangkan sebagai berikut :

Menimbang, bahwa fakta hukum yang terungkap diketahui bahwa setelah

permohonan kredit disetujui maka sepeda motor dserahkan ke tanan terdakwa,

dan setelah itu atas telpon dari Agung yang mengaku suruhan dari Hari Ompong,

maka sepeda motor itu diserahkan dari terdakwa kepada Agung di Pasar Sejiwan,

Kec. Loana dan terdakwa akhirnya memperoleh imbalan uang sebesar

Rp.1.200.000,00 (satu juta dua ratus ribu rupiah) ;

Menimbang, bahwa sepeda motor Honda New Vario Techno dalam

kekuasaan terdakwa bukanlah hasil kejahatan karena terdakwa menggunakan

persyaratan dan telah menandatangani dokumen-dokumen pengajuan kredit ke

Adira dan telah disetujui hingga akhirnya sepeda motor diserahkan dari dealer ke

terdakwa. Mengenai janji imbalan uang dari Hari Ompong juga berdasarkan fakta

hukum belum dibayarkan saat diserahkan sepeda motor itu dari Dealer ke

terdakwa dan baru dibayarkan imbalan tersebut setelah terdakwa menyerahkan

Menimbang, bahwa dengan demikian unsur ketiga pasal ini telah

terpenuhi;

Menimbang, bahwa berdasarkan uraian pertimbangan diatas, maka semua

unsur dari unsur dakwaan alternatif kedua tersebut telah terpenuhi, maka

perbuatan terdakwa telah terbukti secara sah dan ditambah keyakinan Majelis

Hakim bahwa terdakwa bersalah melakukan tindak pidana penggelapan seperti

dalam dakwaan alternatif kedua tersebut dan karenanya terdakwa harus dijatuhi

hukuman setimpal dengan perbuatannya dan dakwaan kesatu tidak perlu

dipertimbangkan lagi dan oleh karena dakwaan alternatif kedua telah terbukti,

maka dakwaan alternatif pertama tidak perlu dibuktikan lagi ;

HAL-HAL YANG MEMBERATKAN :

1. Perbuatan terdakwa meresahkan masyarakat ;

2. Perbuatan Terdakwa merugikan PT. Adira Finance ;

HAL-HAL YANG MERINGANKAN :

1. Terdakwa berlaku sopan dipersidangan dan mengaku secara terus

teran, menyesali perbuatannya dan berjanji tidak akan mengulangi lagi

perbuatannya ;

2. Terdakwa belum pernah dihukum ;

Menimbang, bahwa berdasarkan hal yang memberatkan dan

hal-hal yang meringankan sebagaimana telah dipertimbangkan diatas,

dikaitkan pula dengan tujuan pemidanaan yang bukan semata-mata

sebagai pembalasan atas perbuatan terdakwa, melainkan bertujuan

menginsyafi kesalahannya sehingga menjadi anggota masyarakat yang

baik dikemudian hari, maka Majelis Hakim memandang adil dan patut

apabila terdakwa diajtuhi pidana seperti yang akan disebutkan dalam

amar putusan dibawah ini

f. Putusan

Memperhatikan Pasal 372 KUHP, serta ketentuan hukum lain yang

berkaitan dengan perkara ini ;

1. Meyatakan Terdakwa Rio Chandra Bin Nurani Bramantya telah terbukti

secara sah dan meyakinkan melakukan tindak pidana penggelapan

2. Menjatuhkan pidana selama terhadap terdakwa oleh karena itu dengan

pidana penjara selama 10 (sepuluh) Bulan

3. Menetapkan masa penahanan yang telah dijalan oleh terdakwa

dikurangkan seluruhnya dari pidana yang dijatuhkan

4. Menetapkan terdakwa tetap berada dalam tahanan

5. Menyatakan barang bukti berupa :

a. 1 (satu) lembar Sertifikat Jaminan Fidusia Nomor :

W13.00192796.AH.05.01 tahun 2014 tanggal 07 Maret 2014

b. 1 (satu) bundel Akta Jaminan Fidusia Nomor : 338 tanggal 05 Maret

2014

Dikembalikan kepada pihak PT. Adira Finance

c. 1 (satu) buah surat pernyataan atas nama Rio Chandra

6. Membebankan kepada terdakwa untuk membayar biaya perkara sebesar

Rp. 2.000, 00 (dua ribu rupiah)

[image:39.595.113.512.273.733.2]3. Analisis Putusan

Tabel 1

Pelanggaran Perjanjian Jaminan Fidusia dilihat dari Kronologis Kasus

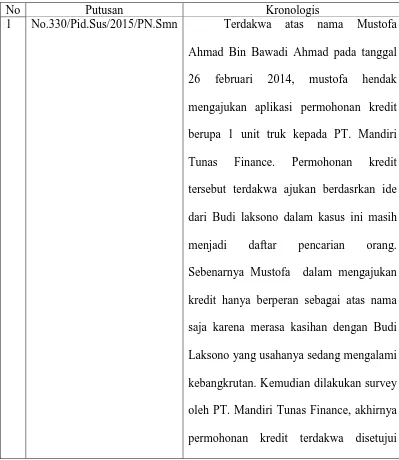

No Putusan Kronologis

1 No.330/Pid.Sus/2015/PN.Smn Terdakwa atas nama Mustofa

Ahmad Bin Bawadi Ahmad pada tanggal

26 februari 2014, mustofa hendak

mengajukan aplikasi permohonan kredit

berupa 1 unit truk kepada PT. Mandiri

Tunas Finance. Permohonan kredit

tersebut terdakwa ajukan berdasrkan ide

dari Budi laksono dalam kasus ini masih

menjadi daftar pencarian orang.

Sebenarnya Mustofa dalam mengajukan

kredit hanya berperan sebagai atas nama

saja karena merasa kasihan dengan Budi

Laksono yang usahanya sedang mengalami

kebangkrutan. Kemudian dilakukan survey

oleh PT. Mandiri Tunas Finance, akhirnya

karena terdakwa punya usaha transportasi

dan ditindaklanjuti dengan penandatangan

perjanjian pembiayaan konsumen pada hari

kamis tanggal 22 Mei 2014 di PT Mandiri

Tunas Finance.

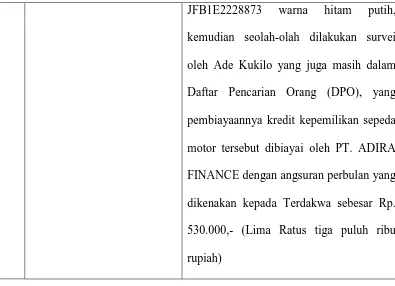

2 No. 15/Pid.Sus/2015/PN.Pwr Terdakwa atas nama Rio Chandra

Bin Nurani Bramantya bukan februari

2014. Rio disuruh oleh Hari Ompong yang

masih menjadi Daftar Pencarian Orang

untuk mengambil sepeda motor ke dealer

Honda secara kredit menggunakan atas

namanya dan hari Ompong menjanjikan

akan memberikan imbalan sebesar Rp.

1.200.000,- (satu juta dua ratus ribu

rupiah) dan Rio pada saat itu

menyetujuinnya. Kemudian pada hari

Jumat tanggal 28 Februari 2014 terdakwa

datang kesalah satu dealer honda didaerah

Purworejo lalu mengajukan aplikasi kredit

kepemilikan 1 (satu) unit sepeda motor

Honda New Vario Techno FI Noka :

JFB1E2228873 warna hitam putih,

kemudian seolah-olah dilakukan survei

oleh Ade Kukilo yang juga masih dalam

Daftar Pencarian Orang (DPO), yang

pembiayaannya kredit kepemilikan sepeda

motor tersebut dibiayai oleh PT. ADIRA

FINANCE dengan angsuran perbulan yang

dikenakan kepada Terdakwa sebesar Rp.

530.000,- (Lima Ratus tiga puluh ribu

rupiah)

Berdasarkan tabel diatas dapat dilihat terhadap kedua kasus tersebut dapat

disimpulkan bahwa para pelaku pelanggaran perjanjian jaminan fidusia dilakukan

karena atas dasar suruhan dari orang lain, baik karena merasa kasihan maupun

karena mendapatkan iming-iming imbalan berupa uang tunai. Hal ini terlihat dari

terdakwa Mustofa yang disuruh oleh sdr.Budi Laksono dan Terdakwa Rio

[image:41.595.114.509.111.397.2]chandra yang disuruh oleh sdr. Hari Ompong.

Tabel 2

Pelanggaran Perjanjian Jaminan Fidusia dilihat dari Dakwaan Penuntut Umum

No Nomor Putusan Isi Dakwaan

1 No.330/Pid.Sus/2015/PN.Smn Pertama :

Tahun 1999 tentang jaminan fidusia.

Kedua :

Pasal 36 Undang-Undang RI No.42

Tahun 1999 tentang Jaminan Fidusia

Ketiga :

Pasal 378 Kitab Undang-Undang

Hukum Pidana

Keempat:

Pasal 372 Kitab Undang-Undang

Hukum Pidana

No.15/Pid.Sus/2015/PN.Pwr Pertama :

Pasal 36 Undang-Undang No.42 Tahun

1999 tentang jaminan fidusia

Kedua:

Pasal 372 Kitab Undang-Undang

Hukum Pidana

Surat dakwaan pada hakikatnya adalah kesimpulan dari Penuntut Umum

tentang apa yang dilakukan oleh tersangka berdasarkan hasil penyidikan dan dasar

penyusunan surat dakwaan dapat dilihat pada Pasal 143 ayat (2) KUHAP yang

menyatakan:203

a. Nama lengkap, tempat lahir, umur, atau tanggal lahir, jenis kelamin,

kebangsaan, tempat tinggal, agama, dan pekerjaan tersangka.

“penuntut umum membuat surat dakwaan yang diberi tanggal dan ditandatangani serta berisi :

b. Uraian secara cermat, jelas dan lengkap mengenai tindak pidana yang

didakwakan dengan menyebutkan waktu dan tempat tindak pidana itu dilakukan.”

Dengan demikian, syarat sahnya suatu surat dakwaan minimal harus memuat:204

1. Syarat formil, yaitu identitas lengkap terdakwa, diberi tanggal pengajuan

surat dakwaan dan ditandatangani oleh Jaksa Penuntut Umum.

2. Syarat Materil yang meliputi :

a. Uraian secara cermat, jelas, dan lengkap mengenai tindak pidana yang

didakwakan.

b. Waktu tindak pidana dilakukan (tempus delicti)

c. Tempat tindak pidana dilakukan (locus delicti)

Bentuk-bentuk surat dakwaan:205

a. Dakwaan Tunggal

Dalam dakwaan ini terdakwa biasanya hanya melakukan satu macam

perbuatan saja.

b. Dakwaan Alternatif

203 Lihat Kitab Undang-Undang Hukum Pidana 204

AL. Wisnubruto, Praktik Persidangan Pidana, Cahaya Atma Pustaka, Yogyakarta, 2014, hal.50.

Yaitu dakwaan yang mengecualikan antara satu dengan yang lainnya,

ditandai dengan kata “atau”. Menurut Van Bemmelen dakwaan dibuat

secara alternatif karna dua hal, yaitu :

1. Jika Penuntut Umum tidak mengetahui perbuatan mana, apakah

yang satu ataukah yang lain akan terbukti nanti di persidangan.

2. Jika Penuntut Umum ragu, peraturan hukum pidana yang mana

yang akan diterapkan oleh hakim atas perbuatan yang menurut

pertimbangannya telah nyata tersebut.

3. Dakwaan Subsidair

Yaitu dakwaan yang diurutkan mulai dari yang paling berat sampai

dengan yang paling ringan digunakan dalam tindak pidana yang

berakibat peristiwa yang diatur dalam pasal lain. Contoh :

Misalnya dalam kasus pembunuhan secara berencana

menggunakan dakwaan yaitu Dakwaan Primer :Pasal 340 KUHP,

Dakwaan subsidair: Pasal 338 KUHP, dan lebih subsidair: Pasal

355 KUHP, lebih subsidair lagi Pasal 353 KUHP.

4. Dakwaan Kumulatif

Yaitu dakwaan yang diatur dalam Pasal 141 KUHAP yaitu bahwa

penuntut umum dapat melakukan penggabungan perkara dan

membuatnya dalam satu surat dakwaan, apabila pada waktu yang

sama atau hampir bersamaan ia menerima beberapa berkas perkara

a. Beberapa tindak pidana yang dilakukan oleh seorang yang

sama dan kepentingan pemeriksaan tidak menjadikan halangan

terhadap penggabungannya.

b. Beberapa tindak pidana yang bersangkut paut satu dengan yang

lain.

c. Beberapa tindak pidana yang bersangkut paut satu dengan yang

lain, akan tetapi yang satu dengan yang lain itu ada

hubungannya yang dalam hal ini penggabungan tersebut perlu

bagi kepentingan pemeriksaan.

Dengan demikian, dakwaan kumulatif adalah :

a. Beberapa tindak pidana yang dilakukan satu orang yang sama.

b. Beberapa tindak pidana yang bersangkut paut.

c. Beberapa tindak pidana yang tidak bersangkutan.

Dalam dua kasus diatas, terlihat Penuntut Umum cenderung menggunakan

Dakwaan Alternatif. Penuntut Umum dalam membuat Dakwaan tersebut saling

mengecualikan satu sama lain yaitu Dalam Putusan PN Sleman

No.330/Pid.sus/2015/PN.Smn dengan dakwaan Pasal 36 Undang-Undang

Jaminan Fidusia, Pasal 35 Undang-Undang Jaminan Fidusia, Pasal 372 dan Pasal

378 KUHP kemudian dakwaan pada Putusan PN Purworejo

Tabel 3

Pelanggaran Perjanjian Jaminan Fidusia dilihat dari Tuntutan Penuntut Umum

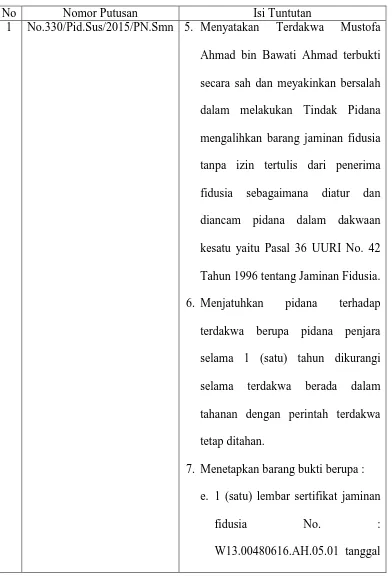

No Nomor Putusan Isi Tuntutan

1 No.330/Pid.Sus/2015/PN.Smn 5. Menyatakan Terdakwa Mustofa

Ahmad bin Bawati Ahmad terbukti

secara sah dan meyakinkan bersalah

dalam melakukan Tindak Pidana

mengalihkan barang jaminan fidusia

tanpa izin tertulis dari penerima

fidusia sebagaimana diatur dan

diancam pidana dalam dakwaan

kesatu yaitu Pasal 36 UURI No. 42

Tahun 1996 tentang Jaminan Fidusia.

6. Menjatuhkan pidana terhadap

terdakwa berupa pidana penjara

selama 1 (satu) tahun dikurangi

selama terdakwa berada dalam

tahanan dengan perintah terdakwa

tetap ditahan.

7. Menetapkan barang bukti berupa :

e. 1 (satu) lembar sertifikat jaminan

fidusia No. :

05 Juni 2014.

f. 1 (satu) buah buku salinan akta

fidusia No. 22 tanggal 03 Juni

2014.

g. 1 (satu) bundel aplikasi kredit atas

nama Mustofa Ahmad.

Dikembalikan ke PT. Mandiri Tunas

Finance.

h. Surat Pernyataan yang ditanda

tangani oleh Budi Laksono dan

Herlinawati tanggal 15 Juli 2014

tetap, terlampir dalam Berkas

Perkara.

8. Menetapkan agar terdakwa

membayar biaya perkara sebesar Rp.

2.000,00 (dua ribu rupiah).

2 No. 15/Pid.Sus/2015/PN.Pwr 5) Menyatakan Terdakwa Rio Chandra

Bin Nurani Bramantya telah terbukti

secara sah dan meyakinkan bersalah

melakukan tindak pidana

penggelapan melanggar Pasal 372

alternatif kedua Penuntut Umum;

6) Menjatuhkan pidana terhadap ia

terdakwa Rio Chandra Bin Nurani

Bramantya atas kesalahannya dengan

pidana penjara selama 1 (satu) tahun

dan 6 (enam) bulan dikurangi selama

Terdakwa berada dalam tahanan

dengan perintah agar Terdakwa tetap

ditahan.

7) Menyatakan barang bukti berupa :

d) 1 (satu) lembar Sertifikat Jaminan

Fidusia Nomor :

W13.00192796.AH.05.01 tahun

2014 tanggal 07 Maret 2014;

e) 1 (satu) bundel Akta Jaminan

Fidusia Nomor : 338 tanggal 05

Maret 2014 dikembalikan kepada

Pihak PT. Adira Finance;

f) 1 (satu) buah Surat Pernyataan

atas nama Rio Chandra;

Tetap terlampir dalam berkas perkara.

sebesar Rp. 2.000,00 (Dua Ribu

rupiah)

Menurut Darwin Prints Tuntutan Pidana atau Requisitoir adalah surat

yang dibuat oleh penuntut umum setelah pemeriksaan selesai dan kemudian

dibacakan dan diserahkan kepada hakim dan terdakwa atau penasihat hukum.

Adapun isi requisitoir itu sebenarnya tidak diatur dalam undnag-undang tetapi

biasanya memuat suatu kesimpulan oleh penuntut umum yang bersangkutan

berdasarkan proses pembuktian, yaitu apakah ketentuan atau pasal-pasal yang

didakwakan kepada terdakwa terbukti atau tidak. Jika ternyata selama proses

pembuktian telah terbukti, maka akan disebutkan berapa lama ancaman

hukumannya yang dapat dijatuhkan kepada terdakwa, tetapi apabila tidak terbukti

maka penuntut umum memuat tuntutannya kepada terdakwa yaitu bebas dari

segala hukum. Dengan demikian pembacaan requisitoir oleh penuntut umum

kepada terdakwa, yaitu setelah proses pemeriksaan bukti-bukti atau secara

pembuktiann, baik oleh terdakwa atau penasihat hukumnya maupun penuntut

umum.206

1. Identitas terdakwa secara lengkap, yaitu :

Adapun isi daripada requisitoir atau surat tuntutan hukum pada umumnya,

antara lain berisi hal-hal sebagai berikut:

(a) Nama lengkap.

(b) Tempat lahir, umur dan tanggal lahir.

(c) Jenis kelamin

(d) Kebangsaan

(e) Tempat tinggal

(f) Agama

(g) Pekerjaan

2. Isi dakwaan.

3. Fakta-fakta yang terungkap dalam persidangan, seperti:

a. Keterangan saksi

b. Keterangan terdakwa

c. Keterangan ahli

d. Barang bukti

4. Visum et Repertum (jika tindak pidana yang dilakukan melukai tubuh korban)

5. Fakta-fakta yuridis.

6. Pembahasan yuridis, yaitu penuntut umum membuktikan satu persatu

tentang pasal-pasal yang didakwakan, yaitu apakah telah terbukti atau

tidak.

7. Pertimbangan tentang hal-hal yang memberatkan dan meringankan

terdakwa

8. Tuntutan hukum (menuntut), yaitu penuntutan umum meminta kepada

pembebasan atau pelepasan terdakwa dari segala tuntutan lainnya atau

pidana tambahan.

9. Diberi nomor register dan tanggal serta ditanda tangani oleh penuntut

umum.

Pada putusan pertama yaitu Putusan PN Slemab

No.330/Pid.Sus/2015/PN.Snm, Penuntut Umum menuntut terdakwa bersalah

melakukan Tindak Pidana mengalihkan barang jaminan fidusia tanpa izin tertulis

dari penerima fidusia sebagaimana diatur dan diancam pidana dalam dakwaan

kesatu yaitu Pasal 36 UURI No. 42 Tahun 1996 tentang Jaminan Fidusia sesuai

dengan dakwaan kedua. Pasal 36 UUJF merumuskan sanksi pidana secara

kumulatif yaitu adanya ancaman pidana penjara dan pidana denda, namun dalam

tuntutannya, Penuntut Umum tidak menuntut terdakwa dengan pidana denda

terhadap terdakwa, Penuntut Umum hanya menuntut terdakwa dengan pidan

penjara yaitu menjatuhkan terdakwa berupa pidana penjara selama 1 (satu) tahun

dikurangi selama terdakwa berada dalam tahanan dengan perintah terdakwa tetap

ditahan. Berbeda halnya dalam Putusan PN Purworejo

No.15/Pid.Sus/2015/PN.Pwr dalam putusan tersebut Penuntut Umum menuntut

Terdakwa bersalah melakukan tindak pidana penggelapan melanggar Pasal 372

KUHP sebagaimana dakwaan alternatif kedua Penuntut Umum. Karena dalam

Pasal 372 KUHP hanya merumuskan sanksi tunggal, maka Penuntut Umum hanya

menjatuhkan Pidana penjara saja yaitu, dengan pidana penjara selama 1 (satu)

tahun dan 6 (enam) bulan dikurangi selama Terdakwa berada dalam tahanan

Tabel 4

Pelanggaran Perjanjian Jaminan Fidusia dilihat dari Putusan Pengadilan Negeri

No Nomor Putusan Isi Putusan

1 No.330/Pid.Sus/2015/PN.Snm g. Menyatakan terdakwa Mustofa

Ahmad Bin Bawadi Ahmad telah

terbukti secara sah dan meyakinkan

bersalah melakukan Tindak Pidana

mengalihkan barang jaminan fidusia

tanpa izin tertulis dari penerima

fidusia;

h. Menjatuhkan pidana terhadap

terdakwa berupa pidana penjara

selama 9 (sembilan) bulan;

i. Menetapkan lamanya Terdakwa

dalam masa penangkapan dan

penahanan dikurangkan seluruhnya

dengan masa pidana yang dijatuhkan;

j. Menetapkan Terdakwa tetap berada

dalam tahanan;

k. Menetapkan Barang Bukti berupa :

d. 1 (satu) lembar sertifikat jamina

fidusia No. :

05 Juni 2014.

e. 1 (satu) buah buku salinan akta

fidusia No. 22 tanggal 03 Juni

2014.

f. 1 (satu) bendel aplikasi kredit atas

nama Mustofa Ahmad.

Dikembalikan ke PT. Mandiri Tunas

Finance

g. Surat pernyataan yang di tanda

tangani oleh Bukti Laksono dan

Herlinawati tanggal 15 Juli 2014

tetap terlampir dalam Berkas Perkara

l. Membebankan kepada Terdakwa

untuk membayar biaya perkara

sebesar Rp. 2.000.00 (dua ribu

rupiah)

2 No.15/Pid.Sus/2015/PN.Pwr 7. Menyatakan Terdakwa Rio Chandra

Bin Nurani Bramantya telah terbukti

secara sah dan meyakinkan

melakukan tindak pidana

penggelapan

8. Menjatuhkan pidana selama terhadap

pidana penjara selama 10 (sepuluh)

Bulan

9. Menetapkan masa penahanan yang

telah dijalan oleh terdakwa

dikurangkan seluruhnya dari pidana

yang dijatuhkan

10.Menetapkan terdakwa tetap berada

dalam tahanan

11.Menyatakan barang bukti berupa :

d. 1 (satu) lembar Sertifikat Jaminan

Fidusia Nomor :

W13.00192796.AH.05.01 tahun

2014 tanggal 07 Maret 2014

e. 1 (satu) bundel Akta Jaminan

Fidusia Nomor : 338 tanggal 05

Maret 2014

Dikembalikan kepada pihak PT. Adira

Finance

f. 1 (satu) buah surat pernyataan atas

nama Rio Chandra

Tetap terlampir dalam berkas

untuk membayar biaya perkara

sebesar Rp. 2.000, 00 (dua ribu

rupiah)

Putusan pengadilan menurut Pasal 1 KUHP adalah :

“pernyataan hakim yang diucapkan dalam sidang pengadilan terbuka, yang dapat berupa pemidanaan atau bebas atau lepas dari segala tuntutan hukum dalam hal serta menurut cara yang diatur dalam Undang-Undang ini.”

Menurut Pasal 197 KUHP, bahwa :

(1) Surat putusan pemidanaan memuat:

a. Kepala putusan yang dituliskan “DEMI KEADILAN

BERDASARKAN KETUHANAN YANG MAHA ESA”

b. Nama lengkap, tempat lahir, umur atau tanggal, jenis kelamin,

kebangsaan, tempat tinggal, agama dan pekerjaan terdakwa.

c. Dakwaan, sebagaimana terdapat dalam surat dakwaan.

d. Pertimbangan yang disusun secara ringkas mengenai fakta dan

keadaan beserta alat pembuktian yang diperoleh dari pemeriksaan di sidang yang menjadi dasar penentuan kesalahan terdakwa

e. Tuntutan pidana, sebagaimana yang terdapat dalam surat tuntutan

f. Pasal peraturan perundang-undangan yang menjadi dasar pemidanaan

atau tindakan dan pasal peraturan perundang-undangan yang menjadi dasar hukum dari putusan, disertai keadaan yang memberatkan dan yang meringankan terdakwa

g. Hari dan tanggal diadakannya musyawarah majelis hakim kecuali

perkara diperiksa oleh hakim tunggal

h. Pernyataan kesalahan terdakwa, pernyataan telah terpenuhi semua

unsur dalam rumusan tindak pidana disertai dengan kualifikasinya dan pemidanaan atau tindakan yang dijatuhkan.

i. Ketentuan kepada siapa biaya perkara dibebankan dengan

menyebutkan jumlahnya yang pasti dan ketentuan mengenai barang bukti.

j. Keterangan bahwa seluruh surat ternyata palsu atau keterangan dimana

letaknya kepalsuan itu, jika terdapat surat autentik dianggap palsu.

k. Perintah supaya terdakwa ditahan atau tetap dalam tahanan atau

dibebaskan.

l. Hari dan tanggal putusan, nama penuntut umum, nama hakim yang

Dalam menegakkan hukum ada tiga unsur yang harus selalu diperhatikan,

yaitu kepastian hukum (Rechtssicherheit), kemanfaatan (Zweckmassigkeit), dan

keadilan (Gerechtigkeit).207Kepastian hukum merupakan perlindungan yustisiabel

terhadap tindakan sewenang wenang yang berarti bahwa seseorang akan dapat

memperoleh sesuatu yang diharapkan dalam keadaan tertentu. Masyarakat

mengharapkan manfaat dalam pelaksanaan atau penegakan hukum, maka

pelaksanaan hukum atau penegakan hukum harus memberi manfaat atau kegunaan

bagi masyarakat. Unsur yang ketiga adalah keadilan. Masyarakat sangat

mengharapkan bahwa dalam pelaksanaan atau penegakan hukum keadilan harus

diperhatikan. Meskipun hukum bersifat umum dan mengikat setiap orang, namun

dalam pelaksanaan atau penegakan hukum tersebut harus adil. Jika dalam

penegakan hukum hanya diperhatikan kepastian hukum saja, maka unsur lainnya

dikorbankan. Demikian jika yang diperhatikan hanya kemanfaatan, maka

kepastian hukum dan keadilan akan dikorb