LAMPIRAN Lampiran 1

Daftar Sampel Perusahaan Property dan Real Estate

No Kode Nama Perusahaan Kriteria 1 Kriteria 2

18. ELTY Bakrieland Development Tbk

√ √ ×

19. EMDE Megapolitan Tbk √ √ √ 15

Lampiran 2

Data Variabel Market Value Added Tahun 2012, 2013, dan 2014

No. Kode 2012 2013 2014

1.

APLN 1,338,660,000,000 1,518,345,000,000 2,598,630,000,000 2.

ASRI 3,851,000,000,000 10,451,760,000,000 10,368,400,000,000 3.

BAPA 44,811,000,000 -24,004,000,000 -5,200,000,000 4.

BCIP 39,600,000,000 1,202,385,000,000 3,852,500,000,000 5.

BEST 3,563,520,000,000 3,523,140,000,000 4,684,050,000,000 6.

BKSL 2,568,184,000,000 2,540,433,000,000 166,244,000,000 7.

BSDE 9,386,940,000,000 3,455,100,000,000 10,514,735,000,000 8.

COWL 63,898,000,000 1,558,070,000,000 2,624,475,000,000 9.

CTRA 2,939,200,000,000 14,705,000,000,000 21,693,420,000,000 10.

CTRP 630,000,000,000 1,758,610,000,000 1,123,955,000,000 11.

CTRS 2,272,000,000,000 1,147,980,000,000 1,514,890,000,000 12.

DART 341,670,000,000 -13,805,000,000 6,480,000,000 13.

DUTI 226,950,000,000 19,875,000,000 8,760,000,000 14.

DILD 641,920,000,000 393,835,000,000 3,285,600,000,000 15.

EMDE 53,840,000,000 2,046,000,000 4,884,000,000 16.

GMTD 4,800,000 78,000,000,000 2,800,000,000

17.

GWSA 146,900,000,000 49,855,000,000 4,736,000,000 18.

JRPT 25,480,000,000 112,320,000,000 1,359,040,000,000 19.

KIJA -4,564,256,000,000 -5,645,640,000,000 3,284,100,000,000 20.

21.

LAMI 2,160,000,000 1,664,000,000 17,595,000,000 22.

LPCK 3,215,500,000,000 4,182,500,000,000 13,123,320,000,000 23.

LPKR 9,254,140,000,000 6,412,000,000,000 1,833,580,000,000 24.

MDLN -2,562,885,000,000 21,364,240,000,000 2,827,170,000,000 25.

MTLA 1,209,560,000,000 258,720,000,000 123,855,000,000 26.

PUDP -1,550,000,000 -100,000,000 -59,000,000

27.

PWON 2,381,800,000,000 6,526,800,000,000 9,382,520,000,000 28.

RODA 255,250,000,000 272,650,000,000 758,670,000,000 29.

SCBD 45,000,000 -3,400,000,000 10,066,000,000,000 30.

SMRA 2,447,150,000,000 4,623,320,000,000 11,639,700,000,000

Data Variabel Price Earning Ratio Tahun 2012, 2013 dan 2014

18. JRPT 19.92 20.11 20.28

Data Variabel Economic Value Added Tahun 2012, 2013, dan 2014

No. Kode 2012 2013 2014

25. MTLA 115,641,870,373 40,550,999,209 42,022,313,437 26. PUDP -26,310,241,722 -32,422,103,270 -36,109,428,753 27. PWON 78,260,527,005 289,619,985,592 117,144,189,672 28. RODA 6,918,513,088 72,135,611,146 5,699,300,215 29. SCBD 9,868,228,790 141,471,164,497 115,741,662,113 30. SMRA 300,118,473,912 393,535,971,464 342,287,167,765

Data Variabel Return Saham Tahun 2012, 2013, dan 2014

Lampiran III

Hasil Output SPSS

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,b Mean .0000000

Std. Deviation 3.95661149

Most Extreme Differences Absolute .080

Positive .080

Negative -.039

Kolmogorov-Smirnov Z .758

Asymp. Sig. (2-tailed) .613

a. Test distribution is Normal.

b. Calculated from data.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MVA 90 -5.65E+12 2.17E+13 2.7527E+12 4.26329E+12

PER 90 1.04 152.00 18.9198 23.55490

EVA 90 -3.61E+10 5.76E+11 9.4609E+10 1.31311E+11

RETURNSAHAM 90 -5.97 22.87 4.0377 6.39387

Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

MVA .494 2.023

PER .958 1.044

EVA .480 2.083

Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.098 .405 7.642 .000

MVA -1.146E-13 .000 -.215 -1.424 .158

PER .005 .011 .049 .455 .651

EVA 2.150E-12 .000 .115 .748 .457

a. Dependent Variable: ads

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .786a .617 .604 4.02503 1.822

a. Predictors: (Constant), MVA, PER, EVA

Hasil Analisis Regresi Berganda

a. Predictors: (Constant), MVA, PER, EVA

b. Dependent Variable: RETURNSAHAM

Hasil Uji Parsial ( Uji-t)

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .786a .617 .604 4.02503

a. Predictors: (Constant), EVA, PER, MVA

DAFTAR PUSTAKA Buku

Brigham, Eugene F. dan Joel F. Houston, 2001. Manajemen Keuangan, Buku 1 Edisi Kedelapan, Erlangga, Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2010. Dasar-dasar Manajemen Keuangan, Buku 1 Edisi 11, Salemba Empat, Jakarta.

Dodd, J. L dan Chen, 1996. EVA: Anew Panacea Business and Economic Review,July-September: 26-28

Erlina, 2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen,USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multavariat dengan Program SPSS. Edisi Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis atas Laporan Keuangan, Rajawali Pers, Jakarta.

Horne, James C. Van, dan John M. Wachowicz, JR, 2007. Prinsip-prinsip Manajemen Keuangan, Salemba Empat, Jakarta.

Jogiyanto, H. M, 1998. Teori Portofolio dan Analisis Investasi, BPFE, Yogyakarta.

Jogiyanto, H. M, 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE, Yogyakarta.

Kasmir, S.E, M.M, 2008. Analisis Laporan Keuangan, Rajagrafindo Persada, Jakarta.

Kaplan, R. S. dan Anthony A. Atkinson, 1998. Advance Management Accounting. Third Edition, Upper Saddle River, Prentice Hall.

Sharpe, William, Gordon J. Alexander, Jeffery V. Bailey, 2005. Investasi, Edisi Keenam Bahasa Indonesia, PT Indeks Kelompok Gramedia, Jakarta.

Stice, Earl K., James D. Stice dan K. Fred Skousen, 2009. Akuntansi Intermediate,

Van Horne, James C dan Jhon M. Wachowicz, 2007, Prinsip-Prinsip Manajemen Keuangan, Buku 2 Edisi Kedua Belas, Salemba Empat, Jakarta.

Wild, J. John, K.R Subramanyam, dan Robert F. Halsey, 2005, Analisis Laporan Keuangan, Salemba Empat, Jakarta.

Young, S. David dan Stepehen F. O’byrne, 2001. EVA dan Management

Berdasarkan Nilai, Salemba Empat, Jakarta.

Zubir, Zalmi, 2011. Manajemen Portofolio: Penerapannya dalam Investasi Saham, Salemba Empat, Jakarta.

Skripsi dan Jurnal

Berakon, Izra, 2012. “Analisis Pengaruh Economic Value Added, dan Return On Investment terhadap Return Saham pada Perusahaan yang Terdaftar di Jakarta

Islamic Index”, Skripsi, Fakultas Syariah dan Hukum Universitas Islam Negeri Sunan Kalijaga.

Furda, Yani Prihatini Eka, Muhammad Arfan, dan Jalaluddin, 2012. “Pengaruh Earning Per Share, Economic Value Added, dan Risiko Sistematik Terhadap Return Saham”, Jurnal Akuntansi, Vol. 2, N0. 1, Hal. 116-126.

Nirayanti, Luh Putu Ratih dan Ni Luh Sari Widhiyani. 2014. “Pengaruh Kebijakan Dividen, Debt To Equity Ratio, dan Price Earning Ratio pada Return Saham”,

Jurnal Akuntansi Hal 803-815

Pasaribu, Josua Torang, 2012. Pengaruh Analisis Price Earning Ratio, Price Book Value, dan Economic Value Added, Skripsi, Fakultas Ekonomi Universitas Sumatera Utara.

Puspitasari, Fanny, 2012. Analisis Faktor-Faktor yang Mempengaruhi Return Saham, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Willem, Meigi Fransiska, David P.E Saerang, dan Ferdinand Tumewu, 2014. “Prediction of Stock Return on Banking Industry at the Indonesia Stock Exchange by Using MVA and EVA Concepts”. Jurnal Ekonomi, Manajemen, Bisnis dan Akuntansi, Vol. 2, No. 1, pp 543-549.

Internet

www.idx.co.id(15 Agustus 2015)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian kausal.

Menurut Sugiyono (2007:30) “desain kausal adalah penelitian yang bertujuan untuk menganalisa hubungan sebab akibat antara variabel independen (variabel

yang mempengaruhi) dan variable dependen (variabel yang dipengaruhi)”. Penelitian ini menguji pengaruh analisis Price Earning Ratio, Market Value

Added, dan Economic Value Added terhadap return saham.

3.2 Populasi dan Sampel Penelitian

Populasi menurut Erlina (2008:75) adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu. Populasi yang digunakan pada penelitian ini adalah

perusahaan properti yang terdaftar di BEI selama periode 2012-2014 yang

berjumlah 49 perusahaan.

Menurut Erlina (2008:75) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil

dari populasi harus benar-benar representative atau mewakili. Jika sampel kurang

representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup

Indonesia yang berjumlah 48 perusahaan, dengan memilih populasi sasaran yang

mempunyai kriteria sebagai berikut:

1. Perusahaan-perusahaan property yang terdaftar di BEI pada tahun 2012, 2013,

dan 2014.

2. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang lengkap dan

audited selama tahun 2012, 2013 dan 2014.

3. Perusahaan-perusahaan tersebut tidak mengalami rugi selama tahun 2012, 2013

dan 2014.

Berdasarkan kriteria tersebut, terdapat 30 perusahaan yang dijadikan

sampel dalam penelitian ini.

3.3 Jenis Data dan Sumber Data

Menurut Erlina (2008:36) jenis data yang digunakan dalam penelitian ini

adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari

sumber-sumber tercetak, dimana data telah dikumpulkan oleh pihak lain sebelumnya.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numeric. Data yang digunakan

adalah laporan keuangan perusahaan-perusahaan Property dan Real Estate yang

terdaftar di Bursa Efek Indonesia pada tahun 2012, 2013, dan 2014 yang berasal

dari www.idx.co.id.

3.4 Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang

dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan

penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah

dibutuhkan pengumpulan data.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan

dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data

yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal,

buku, skripsi.

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa

laporan-laporan BEI dan situs internet.

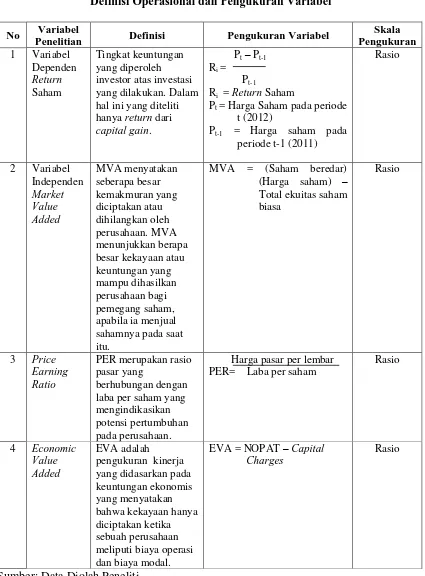

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Bagian ini akan membahas tentang pengertian dan jenis variabel

independen (bebas) dan variabel dependen (terikat). Variabel-variabel yang

digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel

dependen (terikat). Variabel independen pada penelitian ini adalah Market Value

Added, Price Earning Ratio, dan Economic Value added. Variable dependen pada

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

No Variabel

Penelitian Definisi Pengukuran Variabel

3.6 Metode Analisis Data

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel

dalam penelitian. Variabel-variabel yang diteliti dalam penelitian ini adalah

Market Value Added, Price Earning Ratio, Economic Value Added dan Return

saham. Menurut Ghozali (2006:19) statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan

distribusi).

3.6.2 Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan analisis regresi berganda,

harus dilakukan uji asumsi klasik terlebih dahulu. Uji asumsi klasik dalam

penelitian ini digunakan untuk mengetahui hubungan antarvariabel penelitian yang

ada dalam model regresi. Pengujian asusmsi klasik tersebut meliputi uji

normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), tujuan uji normalitas data adalah untuk

“mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov

terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu

apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki

distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis

grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan

dalam uji normalitas sebagai berikut :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas

b. Jika data menyebar jauh dari diagonal dan/ atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antara variabel independen. Uji multikolinearitas dapat

dilakukan dengan melakukan uji korelasi antara variabel independen dengan

menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu

jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel

independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya

multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas

Jika tolerance > 0.01, maka terjadi multikolinearitas

Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Untuk menguji ada tidaknya heteroskedastisitas dalam penelitian ini dapat

digunakan grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan

residualnya (SRESID). Apabila grafik yang ditunjukan dengan titik-titik

tersebut membentuk suatu pola tertentu, maka telah terjadi heteroskedastisitas

dan apabila polanya acak serta tersebar baik diatas maupun dibawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2006:105).

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada peride t dengan kesalahan pada

periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Cara yang dapat dilakukan untuk mendeteksi masalah autokorelasi

adalah dengan melakukan uji Durbin Watson.

3.7 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan

menggunakan model analisis regresi linier berganda. Model regresi untuk menguji

Keterangan :

Y= Return saham

Β0 = Konstanta

X1= Market Value Added

X2= Price Earning Ratio

X3= Economic Value Added

β1, β2…β5 = Koefisien Regresi e = Variabel pengganggu (error)

3.6.1 Uji F (Uji F-Test)

Uji F digunakan untuk menguji tingkat pengaruh variabel independen

terhadap variabel dependen secara bersama-sama. Jika probabilitas value < 0,05

(α 0,05) maka variabel independen berpengaruh simultan terhadap variabel dependen. Sebaliknya jika probabilitas value> 0,05 (α 0,05) maka variabel

independen tidak berpengaruh secara simultan terhadap variabel dependen.

4.6.1 Uji t (Uji t- Test)

Uji t digunakan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen. Variabel independen berpengaruh positif

terhadap variabel dependen jika probabilitas value < 0,05 (α 0,05). Sebaliknya jika variabel independen berpengaruh negatif terhadap variabel dependen jika

5.6.1 Uji Koefisien Determinasi (R2)

Pengukuran koefisien determinasi determinasi (R2) digunakan untuk

mengetahui persentase pengaruh variabel independen terhadap perubahan variabel

dependen. Nilai besaran R2 berada pada kisaran antara 0 sampai dengan 1 (0≤R2≤ 1). Semakin kecil nilai R2, maka semakin kecil pengaruh variabel independen

terhadap variabel dependen. Dan jika R2 semakin mendekati 1, maka semakin kuat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data

itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situs www.idx.co.id tahun 2012-2014 dan Indonesian Capital

Market Directory (ICMD).

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik dengan menggunakan persamaan regresi berganda yang bertujuan untuk

mengetahui hubungan dan pengaruh dari beberapa variabel independen terhadap

variabel dependen. Analisis data dimulai dengan mengolah data, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan

menggunakan regresi berganda. Dapat dilihat pada tabel 4.1 berikut ini yang

menjadi sampel perusahaan Property dan Real Estate yang diamati dalam

penelitian ini:

Tabel 4.1

Data Perusahaan Property dan Real Estate

No Kode Nama Perusahaan

1. APLN Agung Podomoro Land Tbk 2. ASRI Alam Sutera Reality Tbk 3. BAPA Bekari Asri Pemula Tbk 4. BCIP Bumi Citra Permai Tbk

5. BEST Bekasi Fajar Industrial Estate Tbk 6. BKSL Sentul City Tbk

Sumber: www.idx.co.id (Data Diolah)

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel

dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, minimum,

maksimum, dan standar deviasi untuk mendeskripsikan variabel-variabel

penelitian. Hasil analisis dengan statistik deskriptif dari sampel perusahaan

property dan real estate dari tahun 2012-2014 disajikan dalam tabel berikut: 8. COWL Cowell Development Tbk

14. DILD Intiland Development Tbk 15. EMDE Megapolitan Development Tbk

16. GMTD Gowa Makassar Tourism Development Tbk 17. GWSA Greenwood Sejahtera Tbk

18. JRPT Jaya Real Property Tbk

19. KIJA Kawasan Industri Jababeka Tbk 20. KPIG MNC Land Tbk

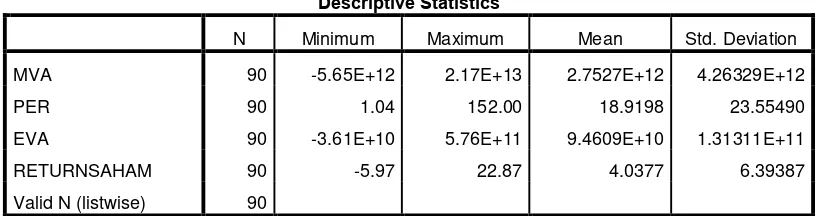

Tabel 4.2 Statistik Deskriptif

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.2 dapat ditemukan bahwa nilai rata-rata (mean) pada

Market Value Added (MVA) adalah sebesar 2.7527E+12 dengan standar deviasi

sebesar 4.26329E+12 kemudian nilai maksimumnya sebesar 2.17E+13 yang

diperoleh oleh PT. Ciputra Development Tbk (perseroan) pada tahun 2014 dan

nilai minimumnya sebesar -5.65E+12 yang diperoleh pada PT Kawasan Industri

Jababeka Tbk pada tahun 2013.

Nilai rata-rata (mean) Price Earning Ratio pada perusahaan Property dan

Real Estate periode 2012 hingga 2014 yaitu sebesar 18.9198 % dengan standar

deviasi 23.55490. Nilai minimum Price Earning Ratio (PER) sebesar 1.04 yang

diperoleh PT Gowa Makassar Tourism Development Tbk pada tahun 2012 dan

nilai maksimumnya sebesar 152 yang diperoleh PT Cowell Development Tbk.

Berdasarkan tabel 4.2 juga dapat ditemukan bahwa nilai rata-rata (mean)

pada variabel Economic Value Added adalah sebesar 9.4609E+10 dengan deviasi

standar sebesar 1.3131E+11. Nilai maksimum Economic Value Added dari 90

sampel dimiliki oleh PT Ciputra Development Tbk pada tahun 2014 yaitu sebesar Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MVA 90 -5.65E+12 2.17E+13 2.7527E+12 4.26329E+12

PER 90 1.04 152.00 18.9198 23.55490

EVA 90 -3.61E+10 5.76E+11 9.4609E+10 1.31311E+11

RETURNSAHAM 90 -5.97 22.87 4.0377 6.39387

5.76E+11 dan nilai minimum Economic Value Added dimiliki oleh PT Pudjiati

Prestige Tbk yaitu -3.61E+10.

Nilai rata-rata return saham pada perusahaan Property dan Real Estate

periode 2012 hingga 2014 yaitu sebesar 4.0377% dengan standar deviasi 6.39387.

Nilai minimum dimiliki oleh PT Bumi Citra Permai Tbk pada tahun 2012 yaitu

-5.97% dan nilai maksimumnya sebesar 22.87% yang diperoleh PT Ciputra

Development Tbk pada tahun 2014.

4.2.2 Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji

asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji normalitas, uji

heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

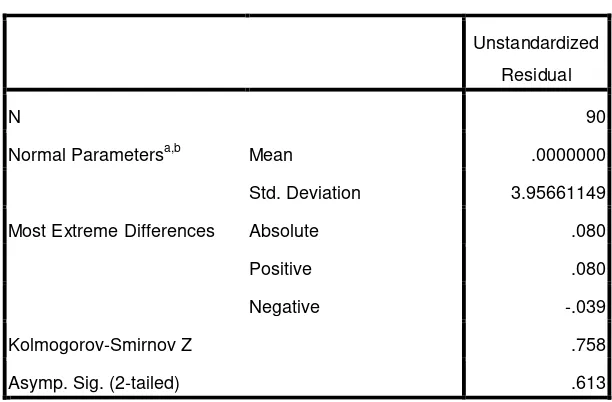

4.2.2.1Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk menguji apakah dalam

model regresi variabel penggangu atau residual memiliki distribusi normal

atau tidak (Ghozali, 2006:110), dengan membuat hipotesis sebagai berikut:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal,

Apabila nilai signifikan lebih besar dari 0.05 maka H0 diterima dan

Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka H0

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

Unstandardized

Residual

N 90

Normal Parametersa,b Mean .0000000

Std. Deviation 3.95661149

Most Extreme Differences Absolute .080

Positive .080

Negative -.039

Kolmogorov-Smirnov Z .758

Asymp. Sig. (2-tailed) .613

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan hasil uji statistik Kolmogorov-Smirnov, diperoleh nilai

Kolmogorov-Smirnov Z 0.758 dan nilai Asymp. Sig. (2-tailed) sebesar

0.613. Signifikansi 0.613 lebih besar daripada tingkat signifikansi yang

ditetapkan (α 0.05) sehingga dapat disimpulkan bahwa data terdistribusi

secara normal. Data yang berdistribusi normal tersebut juga dapat dilihat

Gambar 4.1 Grafik Histogram

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Pada grafik histogram di atas terlihat bahwa variabel return saham

berdistribusi normal. Hal ini ditunjukkan oleh data tersebut tidak menceng

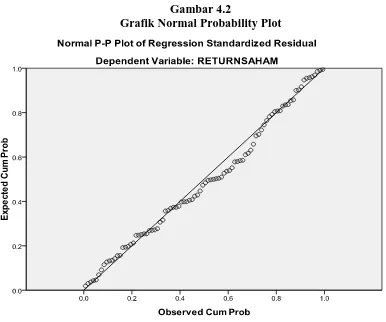

ke kiri atau menceng ke kanan. Untuk lebih menjelaskan bahwa data yang

di uji berdistribusi normal dapat juga dilihat dengan grafik normal

probability plot yang menunjukkan titik-titik menyebar disekitar garis

Gambar 4.2

Grafik Normal Probability Plot

Sumber: Hasil Penelitian, 2015 (Data diolah)

Grafik normal p- plot pada gambar 4.2 menunjukkan bahwa data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal.

Berdasarkan hal ini dapat disimpulkan bahwa data berdistribusi normal.

4.2.2.2Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya kolerasi antar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

Berikut ini disajikan cara mendeteksi multikolinearitas dengan

mengalisis matrik korelasi antar variabel independen dan perhitungan nilai

Tolerance dan Variance Inflation Factor (VIF). Kriteria pengambilan

keputusannya adalah sebagai berikut (Situmorang, et al, 2008:104):

1) Jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi

multikolinearitas.

2) Jika nilai Tolerance < 0,1 atau nilai VIF > 10, maka terjadi

multikolinearitas.

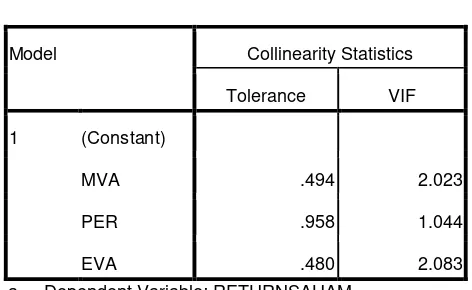

Tabel 4.4

Hasil Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

MVA .494 2.023

PER .958 1.044

EVA .480 2.083

a. Dependent Variable: RETURNSAHAM

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.4 menunjukkan seluruh nilai Tolerance > 0,1

dan seluruh nilai VIF < 10. Dengan ini dapat disimpulkan bahwa semua

data (variabel) tidak terkena atau terjadi multikolearitas.

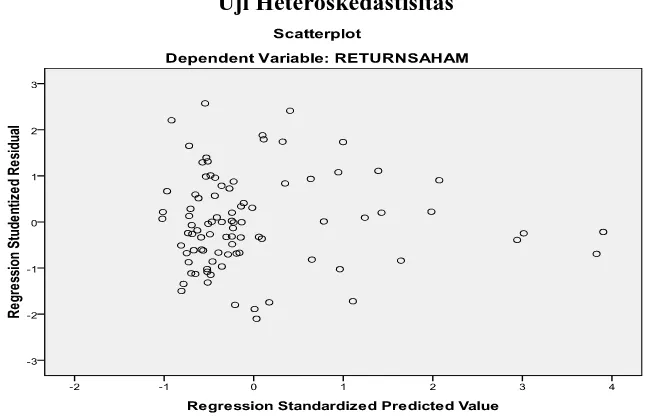

4.2.2.3Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

pengamatan yang lain. Jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas ( Ghozali,

2005:105).

Pengujian heteroskedastisitas dilakukan dengan analisis grafik yaitu

dengan melihat scatterplot. Apabila titik-titik (dots) menyebar dan tidak

memperlihatkan sebuah pola tertentu (misalkan pola menaik ke kanan atas,

atau pola menaik ke kiri bawah), maka dapat disimpulkan bahwa model

regresi bebas dari masalah heteroskedastisitas. Berikut scatterplot dari

model regresi penelitian ini.

Gambar 4.3 Uji Heteroskedastisitas

Sumber: Hasil Penelitian, 2015 (Data Diolah)

pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi, sehingga model regresi ini layak

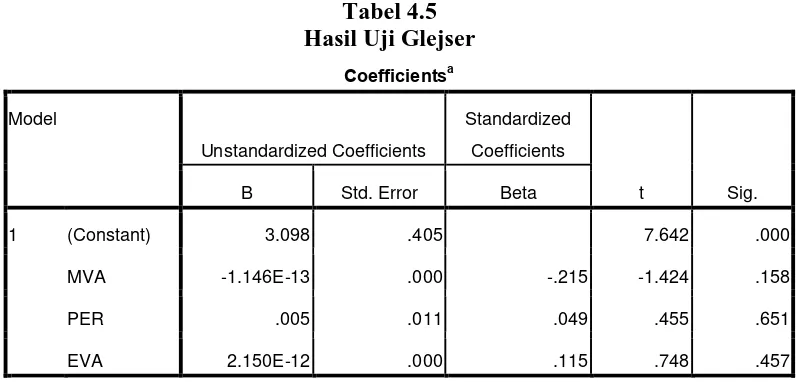

untuk digunakan. Berikut ini hasil uji glejser:

Tabel 4.5

Dari Tabel 4.5 menunjukkan bahwa nilai signifikansi variabel

Market Value Added (MVA), Price Earning Ratio (PER), dan Economic

Value Added (EVA) lebih besar dari 0,05. Dengan demikian dapat

disimpulkan tidak terjadi gejala heteroskedastisitas dalam model regresi

ini.

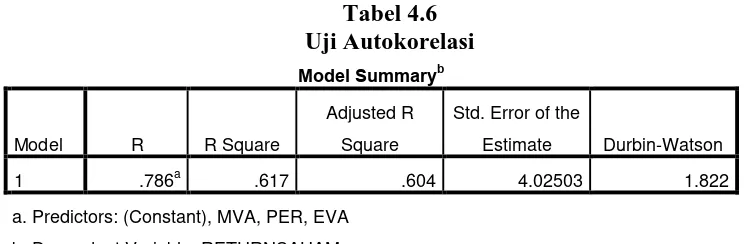

4.2.2.4Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi anatara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Cara yang dapat

pengujian Durbin Watson (DW). Dalam model regresi ini tidak terjadi

autokorelasi apabila nilai du < d < 4 – du.

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .786a .617 .604 4.02503 1.822

a. Predictors: (Constant), MVA, PER, EVA

b. Dependent Variable: RETURNSAHAM

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Hasil uji autokorelasi pada Tabel 4.6 menunjukkan bahwa nilai

Durbin-Watson sebesar 1,822. Nilai d dibandingkan dl dan du pada n= 90

dan k=3 sehingga diperoleh nilai dl sebesar 1,5889 dan du sebesar 1,7264.

Hal ini ini sesuai dengan ketentuan du < d < (4-du) yaitu 1,7264 < 1,822 <

2,2736. Hali ini berarti dalam penelitian ini tidak terdapat autokorelasi.

4.2.3 Analisis Regresi Linear Berganda

Penelitian ini menggunakan regresi linear berganda, dimana semua

variabel dimasukkan untuk menguji pengaruh satu atau lebih variabel independen

terhadap variabel dependen. Berdasarkan uji asumsi klasik yang telah dilakukan,

dapat disimpulkan bahwa model regresi dapat digunakan (layak) dilakukan

analisis statistik. Berikut ini merupakan hasil pengolahan data dengan analisis

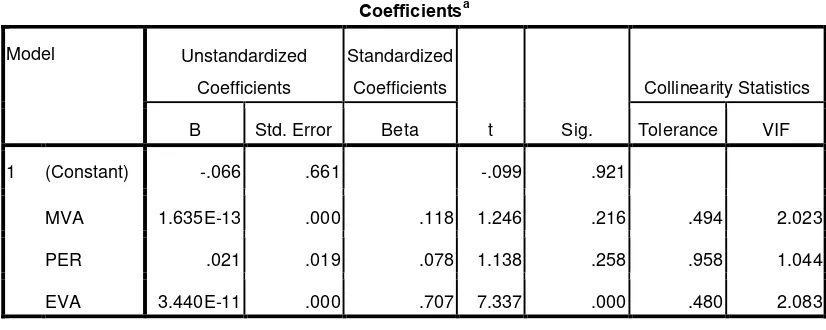

Tabel 4.7

Hasil Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.066 .661 -.099 .921

MVA 1.635E-13 .000 .118 1.246 .216 .494 2.023

PER .021 .019 .078 1.138 .258 .958 1.044

EVA 3.440E-11 .000 .707 7.337 .000 .480 2.083

a. Dependent Variable: RETURNSAHAM

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan data pada Tabel 4.7 maka diperoleh model persamaan regresi

linear sebagai berikut:

Y = - 0,066 + 1,635 X1 + 0,021 X2 + 3,440 X3

Persamaan regresi diatas dapat dideskripsikan sebagai berikut:

a. Nilai konstanta sebesar -0,066 menunjukkan bahwa apabila MVA, PER,

EVA = 0 (cateris paribus), maka nilai return saham menurun sebesar

0,066.

b. Nilai koefisien MVA sebesar 1,635 menunjukkan bahwa setiap kenaikan

MVA sebesar 1%, maka akan diikuti kenaikan Return saham sebesar

c. Nilai koefisien PER sebesar 0,021 menunjukkan bahwa setiap terjadi

kenaikan PER sebesar 1% maka akan diikuti oleh kenaikan return saham

sebesar 0,021 dengan asumsi variabel independen lain dianggap konstan.

d. Nilai koefisien EVA sebesar 3,440 menunjukkan bahwa setiap terjadi

kenaikan EVA sebesar 1% maka akan diikuti oleh kenaikan return saham

sebesar 3,440 dengan asumsi variabel independen lain dianggap konstan.

4.2.4 Uji Hipotesis

4.2.4.1Uji-F (Uji Secara Simultan)

Uji F bertujuan untuk mengetahui pengaruh variabel independen

secara bersama-sama (simultan) terhadap variabel dependen (Ghozali,

2005). Uji F dapat dilakukan dengan melihat nilai F hitung dari output

SPSS dan juga membandingkan hasil dari probability value. Bentuk

pengujiannya adalah:

a. H0 : b1 = b2 = b3 = 0, artinya variabel Market Value Added, Price

Earning Ratio, Economic Value Added tidak berpengaruh secara

signifikan terhadap return saham pada perusahaan Property dan Real

Estate yang terdaftar di BEI.

b. Ha : Minimal satu bi ≠ 0, artinya minimal ada satu berpengaruh variabel independen (Market Value Added, Price Earning Ratio,

Economic Value Added) yang berpengaruh terhadap return saham

Dengan menggunakan tingkatan (α) 5%, jika nilai sig F > 0,05 maka

H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan

dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig F <

0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara

bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan

keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan

nilai F tabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung < Ftabelpada α 5% b. Ha diterima jika F hitung > Ftabel pada α 5%

Tabel 4.8 Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2245.184 3 748.395 46.195 .000a

Residual 1393.275 86 16.201

Total 3638.459 89

a. Predictors: (Constant), MVA, PER, EVA

b. Dependent Variable: RETURNSAHAM Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari hasil uji statistic F pada Tabel 4.8 menunjukkan nilai sig 0,000

(lebih kecil dari 0,05) dan Fhitung 46,195 > Ftabel 2,71 sehingga dapat

dinyatakan H0 ditolak dan Ha diterima. Artinya secara bersamaan variabel

Economic Value Added (EVA) berpengaruh serempak terhadap variabel

terikat yaitu return saham .

4.2.4.2Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh suatu

variabel independen terhadap variabel dependen secara parsial. Dalam uji-t

digunakan hipotesis sebagai berikut:

H0 : bi = 0 artinya variabel Market Value Added, Price Earning Ratio,

dan Economic Value Added secara parsial tidak mempunyai

pengaruh yang signifikan terhadap return saham pada

perusahaan property dan real estate yang terdaftar di BEI.

Ha : bi ≠ 0 artinya variabel Market Value Added, Price Earning Ratio, dan Economic Value Added secara parsial berpengaruh

signifikan terhadap return saham pada perusahaan property dan

real estate yang terdaftar di BEI.

Kriteria yang digunakan adalah sebagai berikut:

- Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan Ha diterima

Tabel 4.9

Hasil Uji Parsial (Uji-t)

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.066 .661 -.099 .921

MVA 1.635E-13 .000 .118 1.246 .216

PER .021 .019 .078 1.138 .258

EVA 3.440E-11 .000 .707 7.337 .000

a. Dependent Variable: RETURNSAHAM

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari hasil uji parsial (uji t) pada tabel 4.9 ditunjukkan bahwa:

1. Pengujian Market Value Added (MVA) terhadap return saham menun

jukkan signifikansi 0,216 > 0,05 dan thitung adalah 1,246, dimana thitung

(1,246) < ttabel 1,662, maka Ha ditolak dan H0 diterima. Artinya karena

tingkat signifikansi > 0,05 dan thitung bertanda positif, maka secara parsial

MVA berpengaruh positif dan tidak signifikan terhadap peringkat return

saham pada perusahaan Property dan Real Estate di Bursa Efek

Indonesia.

2. Pengujian Price Earning Ratio (PER) terhadap return saham menunjukkan

signifikansi 0,258 > 0,05 dan thitung adalah 1,138, dimana thitung (1,138) <

ttabel 1,662, maka Ha ditolak dan H0 diterima. Artinya karena tingkat

signifikansi > 0,05 dan thitung bertanda positif, maka secara parsial Price

return saham pada perusahaan Property dan Real Estate di Bursa Efek

Indonesia.

3. Pengujian Economic Value Added (EVA) terhadap return saham

menunjukkan signifikansi 0,000 < 0,05 dan thitung adalah 7,337, dimana

thitung (7,337) > ttabel 1,662, maka Ha diterima dan H0 ditolak. Artinya

karena tingkat signifikansi < 0,05 dan thitung bertanda positif, maka secara

parsial Economic Value Added (EVA) berpengaruh positif dan signifikan

terhadap return saham. pada perusahaan Property dan Real Estate di

Bursa Efek Indonesia.

4.2.5 Koefisien Determinasi (R2)

Pengujian koefisien determinan menyatakan besar pengaruh variabel bebas

terhadap variabel terikat. Batas nilai dari R square adalah 0 sampai dengan 1.

Apabila nilai R square mendekati 0 berarti model tidak baik atau kemampuan

variabel-variabel independen untuk menjelaskan variasi variabel sangat terbatas.

Sebaliknya nilai R square mendekati 1 berarti model semakin baik karena

variabel-variabel independen mendekati semua informasi yang dibutuhkan dalam

memprediksi variasi variabel dependen. Berikut merupakan output SPSS untuk

Tabel 4.10

Uji Koefisien Determinan

Model Summaryb

Model R R Square

Std. Error of the

Estimate

1 .786a .617 4.02503

a. Predictors: (Constant), EVA, PER, MVA

b. Dependent Variable: RETURNSAHAM Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari table 4.10 menunjukkan bahwa nilai koefisien korelasi (R) 0,786 atau

78,6 % yang menunjukkan keeratan hubungan return saham dengan variabel

bebasnya yaitu MVA, PER, EVA adalah erat. Nilai koefisien determinasi ( R

Square) adalah 0,604. Hal ini berarti variabel MVA, PER, dan EVA mampu

menjelaskan return saham sebesar 78,6%, sedangkan sisanya 21,4 % dijelaskan

oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Market Value Added (MVA) terhadap Return Saham

Berdasarkan pengujian secara pasrsial diperoleh hasil bahwa variabel

Market Value Added (MVA) berpengaruh positif dan tidak signifikan terhadap

return saham pada perusahaan Property dan Real Estate di Bursa Efek Indonesia.

Hal ini dapat dilihat dari nilai signifikansinya lebih besar dari 0,05 yaitu 0,216 dan

nilai thitung lebih kecil dari nilai ttabel (1,246 < 1,662).

Hasil penelitian ini sesuai dengan pendapat yang dikemukakan oleh Dodd

dan Chen (1996) yang menyatakan MVA telah dipilih sebagai alat ukur kinerja

Hasil penelitian ini sesuai dengan penelitian Berakon (2012) yang menemukan

bahwa MVA berpengaruh positif terhadap return saham.

4.3.2 Pengaruh Price Earning Ratio (PER) terhadap Return Saham

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel Price

Earning Ratio (PER) berpengaruh positif dan tidak signifikan terhadap return

saham pada perusahaan Property dan Real Estate di Bursa Efek Indonesia. Hal

ini dapat dilihat dari nilai signifikansinya lebih besar dari 0,05 yaitu 0,258 dan

thitung < ttabel (1,138 < 1,662).

Hasil penelitian ini sesuai dengan pendapat yang dikemukakan oleh

Jogiyanto (1998), jika PER semakin meningkat maka harga saham perusahaan

juga naik, sehingga return saham perusahaan juga meningkat. Rasio pasar

ditunjukkan dengan Price Earning Ratio (PER) yang merupakan rasio antara

harga saham (price) terhadap pendapatan (earning). Semakin tinggi PER

menunjukkan harga saham dinilai terlalu tinggi atau mahal oleh para investor

terhadap pendapatannya. Dengan kata lain, PER berpengaruh positif terhadap

return saham.

Penelitian ini menunjukkan hasil yang sama dengan Nirayanti dan

Widhiyani (2014) yang menyatakan bahwa Price Earning Ratio (PER)

mempunyai pengaruh yang positif terhadap return saham.

4.3.3 Pengaruh Economic Value Added (EVA) terhadap Return Saham

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel

saham pada perusahaan Property dan Real Estate di Bursa Efek Indonesia. Hal ini

dapat dilihat dari nilai signifikansinya lebih kecil dari 0,05 yaitu 0,000 dan thitung >

ttabel (7,337 > 1,662). ). Hasil penelitian ini sesuai dengan pendapat yang

dikemukakan oleh Dodd dan Chen (1996) yang menyatakan EVA telah dipilih

sebagai alat ukur kinerja perusahaan dengan keyakinan bahwa EVA berpengaruh

terhadap return saham. Penelitian ini secara teoritis menguatkan teori efisiensi

pasar (efficient market hipothesis) yang dikemukakan oleh Sharpe (2005:85)

dengan memberikan bukti empiris bahwa ketersediaan informasi yang disajikan

perusahaan melalui pengumuman laporan keuangan berpengaruh terhadap return

saham.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Furda, Arfan dan Jalaluddin (2012). Dengan demikian dapat disimpulkan bahwa

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah Market Value Added

(MVA), Price Earning Ratio (PER), dan Market Value Added (EVA) berpengaruh

terhadap return saham pada perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia periode tahun 2012-2014. Pengujian dilakukan dengan

melakukan pengujian asumsi klasik dan pengujian hipotesis. Populasi dalam

penelitian ini adalah seluruh perusahaan Property dan Real Estate yang terdaftar

di Bursa Efek Indonesia yang berjumlah 48 perusahaan, sedangkan sampel

penelitian sebanyak 30 perusahaan, periode penelitian adalah tahun 2012-2014.

Hasil perhitungan dan analisis telah dilakukan, diperoleh beberapa

kesimpulan, diantaranya sebagai berikut:

1. Secara parsial hasil penelitian ini menunjukkan bahwa Market Value Added

(MVA) berpengaruh positif dan tidak signifikan terhadap return saham pada

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

periode 2012-2014.

2. Secara parsial hasil penelitian ini menunjukkan bahwa Price Earning Ratio

(PER) berpengaruh positif dan tidak signifikan terhadap return saham pada

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

3. Secara parsial hasil penelitian ini menunjukkan bahwa Economic Value Added

(EVA) berpengaruh positif dan signifikan terhadap return saham pada

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

periode 2012-2014.

5.2 Keterbatasan Penelitian

Keterbatasan yang terdapat pada penelitian ini terdiri atas:

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia dengan jumlah populasi 48 perusahaan dan

jumlah sampel sebanyak 30 perusahaan dengan N observasi sebanyak

90.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun

2012, 2013, dan 2014.

3. Penulis melakukan pengamatan terhadap Return Saham hanya dengan

menggunakan 3 rasio keuangan yaitu dengan Market Value Added,

Price Earning Ratio dan Economic Value Added dengan mengabaikan

factor-faktor lain yang dapat mempengaruhi Return Saham.

5.3 Saran

Berdasarkan hasil penelitian dan pembahasan maka saran yang dapat

diberikan sebagai berikut:

1. Disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik

2. Disarankan untuk memperpanjang periode penelitian agar hasil lebih akurat.

3. Penelitian selanjutnya juga sebaiknya menambah variabel independen yang

masih berbasis pada rasio keuangan selain yang digunakan dalam penelitian ini

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Rasio Keuangan

Dari sudut pandang investor, analisis laporan keuangan digunakan untuk

memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis

laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa

depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang

akan mempengaruhi peristiwa di masa depan.

Rasio keuangan dirancang untuk membantu mengevaluasi laporan

keuangan. Rasio keuangan merupakan alat analisis keuangan perusahaan untuk

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang

terdapat pada pos laporan keuangan. Rasio menggambarkan suatu hubungan atau

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Analisis rasio

dapat digunakan untuk membimbing investor untuk membuat keputusan atau

pertimbangan tentang pencapaian perusahaan dan prospek pada masa yang akan

datang. Rasio keuangan mempunyai peran yang penting dan dapat menjadi

pedoman dalam mengevaluasi kegiatan aktivitas perusahaan, selain itu

membandingkan kinerja dan hasil yang dicapai perusahaan antara periode

tahun-tahun sebelumnya dan juga dapat menjadi ukuran perbandingan dengan

Menurut Bringham dan Houston (2001:79) rasio dapat diklasifikasikan

menjadi 5 tipe berikut ini yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menunjukkan hubungan kas dan

aktiva lancar lainnya dengan kewajiban lancar. Rasio likuiditas mengukur

kemampuan perusahaan untuk melunasi kewajiban (utang) jangka pendek tepat

pada waktunya, termasuk melunasi bagian utang jangka panjang yang jatuh tempo

pada tahun bersangkutan. Rasio lancar dihitung dengan membagi aktiva lancar

dengan kewajiban lancar. Rasio ini menunjukkan besarnya keawajiban lancar

yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam

jangka pendek.

2. Rasio Solvabilitas

Rasio Solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai oleh utang. Rasio solvabilitas merupakan

perbandingan jumlah kewajiban terhadap jumlah aset yang ada pada sebuah

perusahaan memberikan indikasi sejauh mana dana yang dipinjamkan untuk

mendanai leverage investasi pemilik dan meningkatkan ukuran perusahaan.

3. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

mengelola aktivanya. Rasio aktivitas dapat diklasifikasikan menjadi rasio

(fixed assets turnover ratio), rasio perputaran total aktiva (total assets turnover

ratio).

4. Rasio Profitabilitas

Rasio Profitabilitas merupakan sekelompok rasio yang memperlihatkan

pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil

operasi. Rasio profitabilitas mencakup margin laba atas laba penjualan (profit

margin on sales), BEP, pengembalian atas total aktiva (ROA), dan pengembalian

atas ekuitas saham biasa (ROE).

5. Rasio Nilai Pasar

Rasio nilai pasar menghubungkan harga saham perusahaan dengan laba

dan nilai buku per saham. Rasio ini memberikan petunjuk tentang apa yang

dipikirkan investor atas kinerja masa lalu dan prospek masa depan perusahaan.

Rasio nilai pasar mencakup rasio harga-laba (price/ earning ratio) dan rasio nilai

pasar/ buku (market/ book ratio).

2.1.2 Pengertian Economic Value Added (EVA)

Menurut Young dan O’Byrne (2001:17), EVA adalah pengukuran kinerja

yang didasarkan pada keuntungan ekonomis yang menyatakan bahwa kekayaan

hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya

modal. EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari

perusahaan dalam tahun berjalan dan EVA memfokuskan pada efektivitas

Berdasarkan definisi diatas dapat diambil kesimpulan bahwa Economic

Value Added (EVA) merupakan jumlah uang yang diciptakan oleh perusahaan

dengan mengurangkan beban modal dari Net Operating After Tax (NOPAT) yang

menggambarkan pengembalian atas modal yang dikeluarkan untuk investasi oleh

perusahaan.

Konsep EVA merupakan pendekatan baru dalam menilai kinerja

perusahaan dengan memperhatikan secara adil ekspektasi para penyandang dana.

Tidak seperti ukuran kinerja konvensional, konsep EVA dapat berdiri sendiri

tanpa perlu dianalisa perbandingan dengan perusahaan sejenis ataupun membuat

analisa kecenderungan/ trend. EVA/ Nilai Tambah Ekonomis positif jika

pengembalian yang dihasilkan lebih tinggi daripada tingkat pengembalian yang

diinginkan investor. Hal ini sejalan dengan tujuan untuk memaksimalkan nilai

perusahaan. Sedangkan Nilai Tambah Ekonomis negatif menandakan bahwa nilai

perusahaan berkurang sehingga tingkat pengembalian yang dihasilkan lebih

rendah dari pada tingkat pengembalian yang di tuntut oleh investor, ini

menandakan perusahaan tidak berhasil menciptakan nilai bagi pemilik modal.

EVA memberikan tolak ukur yang baik tentang apakah perusahaan telah

2.1.3 Langkah-langkah menghitung EVA

EVA dapat dihitung dengan rumus:

Unsur-unsur EVA antara lain NOPAT dan Cost of Capital. Laba Operasi

Sesudah Pajak (NOPAT/ Net Operating After Tax) merupakan sejumlah laba

perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang

dan tidak memiliki aset financial. NOPAT adalah laba yang diperoleh dari operasi

perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan

(financial cost) dan biaya penyusutan. NOPAT dapat dihitung dengan rumus:

Biaya modal (capital changes) adalah aliran kas yang dibutuhkan untuk

mengganti para investor atas risiko dari modal yang ditanamkan. Adapun rumusan

dari capital charges adalah :

(1) Biaya Modal rata-rata (WACC)

WACC (weighted average cost of capital) atau biaya modal rat-rata

tertimbang adalah biaya ekuitas dan biaya utang dikalikan presentase ekuitas dan

utang dalam struktur modal perusahaan. Menurut Young & O’byrne (2001:149)

WACC di hitung dengan rumus:

EVA= NOPAT- Capital Charges

NOPAT= EBIT (1-Tarif Pajak)

Capital Charges= WACC x Invested Capital

dimana:

D = Total utang (debt)

E = Total ekuitas (equity)

Kd = Biaya utang (cost of debt)

Ke = Biaya ekuitas (cost of equity)

T = Tingkat Pajak (tax)

(2) Invested Capital

Cara menghitung invested capital dengan rumus:

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah

modal sendiri dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga

merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun

pembayarannya akan dilakukan dalam jangka pendek dengan menggunakan aktiva

lancar yang dimiliki perusahaan dan atas pinjaman itu tidak dikenai bunga seperti

hutang usaha, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

2.1.4 Kelebihan dan Kekurangan Economic Value Added (EVA)

Menurut Young dan O’Byrne (2001;32) EVA sebagai alat pengukur

kinerja memiliki beberapa kelebihan dibandingkan tolak ukur kinerja lainnya,

yaitu:

a. EVA dapat dihitung pada tingkat divisi. Jika diketahui NOPAT yang mengukur

laba perusahaan yang diperoleh dari operasi yang berjalan, modal yang

diivestasikan dan WACC, maka EVA menurut teori dapat dihitung untuk setiap

kesatuan termasuk divisi, departemen, lini produk, segmen bisnis secara

geografis dan sebagainya.

b. EVA merupakan pengukuran aliran, bukan pengukuran saham, karenanya dapat

dipertanggungjawabkan terhadap penilaian kinerja selama periode waktu

tertentu. EVA dikatakan sebagai suatu aliran sebab ia mengukur laba. EVA

adalah cara mengubah pengukuran saham dari kelebihan pengembalian menjadi

aliran.

c. EVA dapat meningkatkan penciptaan kekayaan pemegang saham. Perbedaan

pokok antara EVA dan pengukuran laba konvensional adalah EVA merupakan

laba “ekonomis” kebalikan dari laba “akunting”. Hal ini berdasarkan gagasan

bahwa suatu bisnis mendapatkan laba jika penghasilan mencukupi tidak hanya

biaya operasi tetapi juga biaya modal. Tanpa prospek laba ekonomis, tidak

akan ada penciptaan kekayaan bagi investor. Gagasan dari laba ekonomis

menegaskan hubungan EVA, terhadap kekayaan pemegang saham, kondisi

akhir yang dibutuhkan dari tolak ukur berdasarkan nilai.

Namun EVA juga memiliki kelemahan, yaitu sebagai berikut:

a. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas –

aktivitas penentu seperti, loyalitas pelanggan.

b. EVA terlalu bertumpu pada kenyakinan bahwa investor sangat mengandalkan

faktor fundamental dalam mengkaji dan mengambil keputusan menjual atau

c. Konsep ini tergantung pada transparansi internal dalam perhitungan secara

akurat. Dalam kenyataannya seringkali perusahaan kurang transparan dalam

mengemukakan kondisi internalnya.

Young dan O’Byrne juga memperkenalkan ukuran kinerja yang lain untuk

melihat kinerja perusahaan dari perspektif yang berbeda. MVA merupakan salah

satu ukuran kinerja yang dapat dimanfaatkan investor untuk melihat kekayaan atau

return saham yang mereka peroleh dari investasi yang mereka tanamkan.

2.1.5 Market Value Added (MVA)

Brigham dan Houston (2010:111) menyatakan bahwa MVA adalah

perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku. MVA

secara teknis diperoleh dengan cara mengalikan selisih antara harga pasar per

lembar saham (Stock Price per Share) dan nilai buku per lembar saham (Book

Value per Share). MVA menunjukkan berapa besar kekayaan atau keuntungan

yang mampu dihasilkan perusahaan bagi pemegang saham, apabila ia menjual

sahamnya pada saat itu. MVA meningkat hanya jika modal yang diinvestasikan

mendapat angka pengembalian lebih besar dari pada biaya modal. MVA yang

negatif berarti nilai dari investasi yang dijalankan manajemen kurang dari modal

yang diserahkan perusahaan oleh pasar modal yang berarti bahwa kekayaan telah

dimusnahkan (Young dan O’Byrne, 2001:27).

MVA merupakan suatu ukuran yang digunakan untuk mengukur

keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan

yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan

untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah

dicapai.

MVA dihitung dengan rumus:

2.1.6 Price Earning Ratio

Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah

Price Earning Ratio (PER). PER merupakan salah satu rasio ukuran pasar yang

sering digunakan investor. Price Earning Ratio (PER) adalah rasio pasar yang

berhubungan dengan laba per saham. PER yang tinggi menunjukkan prospek yang

baik pada harga saham, namun semakin tinggi pula resikonya. PER yang rendah

dapat berarti laba perusahaan yang tinggi, dan potensi dividen yang tinggi pula.

PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba. Dengan mengetahui besarnya PER dari suatu saham, investor

dapat memperkirakan berapa lama investasi atas saham tersebut dapat kembali

serta membandingkannya dengan saham lainnya. Price Earning Ratio (PER) dapat

dihitung dengan rumus :

Price Earning Ratio =

2.1.7 Return Saham

Tujuan utama dari penanaman modal yang dilakukan oleh investor adalah

memperoleh keuntungan. Dalam pasar modal, keuntungan yang menjadi tujuan MVA= Nilai pasar saham – Ekuitas modal yang diberikan oleh pemegang saham

utama investor disebut dengan return. Return merupakan tingkat keuntungan yang

diperoleh pemodal atau investor atas investasi yang dilakukan. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan terjadi di masa yang akan datang.

Investor akan mempertimbangkan tingkat imbalan yang diharapkannya

(expected return) dimasa yang akan datang untuk suatu investasi yang dilakukan

saat ini. Imbal hasil yang direalisasikannya belum tentu sesuai dengan yang

diharapkannya, ketidakpastian ini disebut resiko. Resiko dan return mempunyai

hubungan positif, semakin tinggi resiko semakin tinggi return yang dihasilkan,

begitu pula sebaliknya. Komponen return saham terdiri dari dua macam yaitu

capital gain dan dan deviden yield. Capital gain adalah selisih antara harga jual

dan harga beli saham per lembar dibagi dengan harga beli, dan deviden yield

adalah deviden per lembar dibagi dengan harga beli saham per lembar (Zubir,

2011:4).

Untuk mengukur return saham ada dua cara menurut Zubir (2011:4) yang

paling sering digunakan yaitu:

1. Rerata Hitung (Arithmetic Mean)

Rerata hitung yaitu nilai yang dihitung dengan membagi jumlah suatu series

angka atau data( ∑Ri) dengan banyaknya data yang tersedia (n). Sehingga nilai

rerata hitung dinyatakan dengan R

2. Rerata Ukur (Geometric Mean)

Rerata ukur banyak digunakan dalam bidang keuangan, khususnya untuk

menghitung tingkat pertumbuhan realisasi perubahan kekayaan salama

beberapa periode yang lalu. Rerata ukur didefinisikan sebagai akar pangkat n

dari perkalian return relative selama n periode atau disebut juga sebagai

compound rate of return.

Dalam penelitian ini return yang diukur adalah return saham, yaitu hasil

yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode

berjalan dengan periode sebelumnya dengan mengabaikan dividen.

Dimana:

Ri : Return saham

Pt: Harga saham pada periode t

Pt: Harga saham pada periode t-1

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Judul Variabel Hasil penelitian

Lanjutan Tabel 2.1

No. Nama Judul Variabel Hasil penelitian

5 Luh Putu

No. Nama Judul Variabel Hasil penelitian

6

Sumber: Data diolah oleh peneliti

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu variabel bebas dengan variabel

terikat. Berdasarkan landasan teori dan hasil penelitian sebelumnya serta

permasalahan yang dikemukakan, berikut disajikan kerangka konseptual yang

dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar berikut

Variabel Independen Variabel Dependen

Pada kerangka konseptual diatas menjelaskan 3 variabel independen yang

digunakan dalam penelitian ini, yaitu Market Value Added (MVA), Price Earning

Ratio (PER), dan Economic Value Added (EVA) dan variable dependen adalah

return saham. Jogiyanto(1998) menyatakan bahwa variabel-variabel yang lazim

digunakan untuk memprediksi return antara lain Price Earning Ratio (PER).

Semakin tinggi PER, maka semakin besar return saham karena PER merupakan

indikator yang sering dijadikan acuan bagi investor untuk menentukan investasi

saham yang hendak dibeli. Semakin besar nilai saham perusahaan itu akan

berpengaruh terhadap harga saham tersebut. Dengan kata lain, PER berpengaruh

positif terhadap return saham.

Economic Value Added (EVA) merupakan indikator untuk melihat kinerja

perusahaan dengan memanfaatkan sumber daya perusahaan untuk menghasilkan

laba. Nilai perusahaan yang cenderung baik akan menarik minat investor untuk

berinvestasi dalam perusahaan tersebut sehingga meningkatkan return saham.

Market Value Added

(X1)

Price Earning Ratio

(X2)

Economic Value Added

(X3)

Nilai tambah ekonomis (EVA) berpengaruh terhadap return, hal ini dikemukakan

oleh Kaplan dan Atkinson (1998) yang melakukan penilaian kinerja keuangan

perusahaan dengan menggunakan metode residual income seperti EVA. Market

Value Added (MVA) merupakan indikator untuk melihat modal yang

diinvestasikan oleh investor dan pengembalian yang diperoleh. Jika modal yang

diinvestasikan mendapatkan angka pengembalian lebih besar dari pada biaya

modal maka perusahaan itu mencerminkan memiliki kinerja yang baik dan akan

berpengaruh terhadap return saham perusahaan tersebut.

2.1 Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pernyataan penelitian yang

memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari

penelitian yang akan dilakukan”. Dari kerangka pemikiran di atas maka

hipotesis-hipotesis yang diajukan dalam penelitian ini sebagai berikut:

Hipotesis 1: Market Value Added berpengaruh terhadap return saham.

Hipotesis 2: Price Earning Ratio berpengaruh terhadap return saham.

BAB I PENDAHULUAN 1.1 Latar Belakang

Tujuan jangka panjang dari sebuah perusahaan adalah meningkatkan nilai

perusahaan yang akan tercermin dari harga saham pasarnya karena penilaian

investor terhadap perusahaan dapat diamati melalui pergerakan dari harga saham

perusahaan yang di transaksikan di bursa untuk perusahaan yang sudah go public.

Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara

permintaan dan penawaran investor, sehingga harga saham merupakan fair price

yang dapat dijadikan sebagai proksi nilai perusahaan.

Pasar modal merupakan instrument keuangan penting dalam suatu

perekonomian yang berfungsi memobilisasi dana dari masyarakat ke sektor

produktif (perusahaan). Peran intermediasi keuangan dari masyarakat ke unit

usaha tersebut dimaksudkan untuk mencapai kemakmuran. Pasar modal berperan

sebagai sarana dalam peningkatan efisiensi alokasi sumber dana, penunjang

terciptanya perekonomian yang sehat, meningkatkan penerimaan Negara,

memperbaiki struktur modal perusahaan, dan mengurangi ketergantungan hutang

luar negeri pada sektor swasta. Kehadiran pasar modal memperbanyak altenatif

pilihan perusahaan untuk mendapatkan sumber daya (khususnya dana jangka

panjang).

Return saham merupakan hasil yang diperoleh dari suatu investasi. Return

melakukan investasi, dengan tingginya tingkat pengembalian yang diberikan

perusahaan kepada investor, maka menunjukkan bahwa perusahaan tersebut

memiliki kinerja perusahaan yang baik, sehingga investor yakin bahwa perusahaan

tersebut akan memberikan efek yang positif terhadap saham yang telah

ditanamkan investor pada pasar modal.

Menurut Jogiyanto (2003:109) return saham dibedakan menjadi dua yaitu

return realisasi (realized return) dan return ekspektasi (expected return). Return

realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data

historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan

sebagai dasar penentuan return dan risiko dimasa yang akan datang. Return

ekspektasi merupakan return yang diharapkan dimasa yang akan datang dan masih

bersifat tidak pasti. Dalam melakukan investasi, investor dihadapkan pada

ketidakpastian antara return yang akan diperoleh dengan risiko yang akan

dihadapi. Semakin besar return yang diperoleh dari investasi, semakin besar pula

risikonya. Sehingga dapat dikatakan bahwa return ekspektasi memiliki hubungan

positif dengan risiko.

Dalam penelitian ini, peneliti berfokus pada indikator Market Value Added

(MVA), Price Earning Ratio (PER), Economic Value Added (EVA), sebagai

variabel independen yang mempengaruhi return saham sebagai variabel dependen.

EVA pertama kali diperkenalkan oleh George Bennet Stewart dan Joel M. Stern,

analisis keuangan di dalam kantor konsultan Stern Steward Management Service