RATNA ANITA CAROLINA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

ANALISIS INTEGRASI PASAR DAN TRANSMISI HARGA

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Integrasi Pasar dan Transmisi Harga Kedelai Indonesia dengan Kedelai Dunia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2016

RINGKASAN

RATNA ANITA CAROLINA. Analisis Integrasi Pasar dan Transmisi Harga Kedelai Indonesia dengan Kedelai Dunia. Dibimbing oleh SRI MULATSIH dan LUKYTAWATI ANGGRAENI.

Kedelai merupakan salah satu komoditi pangan pokok utama di Indonesia selain beras. Kandungan karbohidrat, protein, serta harganya yang relatif murah dan terjangkau dibandingkan dengan sumber protein lainnya, menjadikan kedelai sebagai salah satu komoditi pangan yang cukup banyak dikonsumsi oleh masyarakat Indonesia. Namun, peningkatan konsumsi kedelai di dalam negeri tidak disertai dengan peningkatan produksi kedelai di dalam negeri, sehingga selama bertahun-tahun Indonesia telah menjadi net importir kedelai. Hal ini menyebabkan fluktuasi harga kedelai di dalam negeri cenderung dipengaruhi oleh perubahan harga kedelai di pasar dunia. Maka, untuk menjaga stabilitas harga serta menjaga agar harga pangan tetap berada pada titik yang terjangkau oleh konsumen, diperlukan sebuah kebijakan yang tepat dari pemerintah. Berdasarkan hal tersebut, penelitian ini bertujuan untuk menganalisis tren perkembangan produksi kedelai dalam negeri dan impor kedelai, menganalisis volatilitas harga kedelai domestik dan dunia, serta menganalisis integrasi pasar dan transmisi harga antara pasar kedelai domestik dengan pasar kedelai dunia.

Data yang digunakan dalam penelitian ini diperoleh dari berbagai sumber seperti Kementerian Perdagangan, Kementerian Pertanian, bursa Chicago Board of Trade (CBOT), dan Bank Indonesia, untuk periode penelitian Januari 2000 hingga Desember 2014. Metode penelitian yang digunakan dalam penelitian ini adalah ARCH/GARCH untuk menganalisis volatilitas harga, serta model Ravallion untuk menganalisis integrasi pasar dan transmisi harga, dengan variabel yang digunakan adalah harga kedelai lokal dan impor di dalam negeri, harga kedelai di pasar dunia, dan nilai tukar.

Hasil analisis volatilitas harga menunjukkan bahwa harga kedelai lokal lebih volatil dibandingkan dengan harga kedelai impor, dan harga kedelai dunia lebih volatil dibandingkan dengan harga kedelai lokal dan impor. Sementara itu, hasil analisis integrasi pasar dan transmisi harga menunjukkan bahwa tidak terdapat integrasi antara pasar kedelai dunia dengan pasar kedelai lokal dan impor baik dalam jangka waktu pendek maupun dalam jangka waktu panjang. Selain itu, transmisi harga yang terjadi dari pasar kedelai dunia ke pasar kedelai lokal dan impor sangat lemah. Hal ini menunjukkan bahwa pergerakan harga di pasar kedelai dalam negeri tidak dipengaruhi oleh pergerakan harga di pasar kedelai dunia. Fluktuasi harga yang terjadi di pasar kedelai lokal dan impor lebih dipengaruhi oleh faktor-faktor yang berasal dari dalam negeri seperti nilai tukar, distribusi, serta kebijakan pengaturan harga di dalam negeri. Oleh karena itu, sebagai upaya untuk meningkatkan stabilisasi harga kedelai, diperlukan kebijakan dari pemerintah untuk mengatur tata niaga dan distribusi kedelai di dalam negeri, serta peningkatan teknologi tanam, pemberian subsidi bibit unggul dan pupuk, serta insentif harga kepada petani untuk meningkatkan produksi kedelai di masa depan.

SUMMARY

RATNA ANITA CAROLINA. Analysis of Market Integration and Price Transmission between Indonesian and the World Soybean. Supervised by SRI MULATSIH and LUKYTAWATI ANGGRAENI.

Soybean is one of the main staple food commodities in Indonesia in addition to rice. The nutrition, carbohydrate, protein, and the price that relatively cheap and affordable compared to other protein sources, making soybean as one of the ommodities that pretty much consumed by the people of Indonesia. However, the increase in soybean consumption was not followed by the increase in soybean production in the country, so for the years Indonesia has become a net importer of soybeans. This has made the fluctuations in domestic soybean prices tend to be influenced by changes in the price of soybeans in the world market. Therefore, to maintain price stability and to keep food prices remain at an affordable point for consumers, need an appropriate policy from the government. Related to this, the study aims to analyze the trend of domestic soybean production and soybean import, to analyze the domestic and the world soybean price volatility, and also to analyzing the market integration and price transmission between domestic and the world soybean market.

The data used in this study was obtained from various sources such as the Ministry of Commerce, Ministry of Agriculture, the Chicago Board of Trade (CBOT), and the Bank of Indonesia, for the research period January 2000 to December 2014. The research method used in this study to analyze the price volatility is ARCH/GARCH, meanwhile Ravallion models are used to analyze market integration and price transmission, with the variables used are local and imported soybean prices, the price of soybeans in the world market, and the exchange rate.

The results of price volatility analysis showed that local soybean prices more volatile than the price of imported soybean and world soybean prices more volatile than the price of local and imported soybean. Meanwhile, the results of the analysis of market integration and price transmission showed that there is no integration between the world and Indonesian soybean market in the short and long term. In addition, the price transmission from the world soybean market to the Indonesian local and imported soybean market is very weak. This shows that the price movements in the Indonesian soybean market is not affected by the price movements in the world soybean market. Price fluctuations in Indonesian local soybean and imported soybean are more influenced by other factors in the country such as the exchange rate, distribution and price setting policy in the country. Therefore, in an effort to improve the price stabilization of soybeans, it is required a government policy to regulate the commerce and distribution of soybean in the country, as well as to increase the technology of transplanting, subsidize the seeds and fertilizer, and also price incentives to farmers to increase soybean production in the future.

©Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

ANALISIS INTEGRASI PASAR DAN TRANSMISI HARGA

KEDELAI INDONESIA DENGAN KEDELAI DUNIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih terkait stabilitas harga kedelai, dengan judul Analisis Integrasi Pasar dan Transmisi Harga Kedelai Indonesia dengan Kedelai Dunia.

Terima kasih penulis ucapkan kepada Dr. Ir. Sri Mulatsih, M.Sc.Agr. dan Dr. Lukytawati Anggraeni, S.P., M.Si. selaku pembimbing yang telah dengan sabar memberikan bimbingan dari awal hingga akhir dan saran untuk penyempurnaan tesis ini. Terima kasih juga disampaikan kepada Dr. Tanti Novianti, S.P., M.Si. dan Dr. Tony Irawan, SE, M.App.Ec atas saran dan masukannya demi perbaikan tesis ini. Ucapan terima kasih yang sebesar-besarnya juga disampaikan kepada Dr. Ir. Lukytawati Anggraini, M.Si beserta pengelola Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana (SPs) IPB dan semua dosen yang telah mengajar penulis.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Kementerian Perdagangan Republik Indonesia yang telah memberikan kesempatan pada penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana IPB. Tak lupa penulis juga mengucapkan terima kasih kepada: (i) Ibu, yang selalu setia dan sabar mendampingi dan memberi semangat; (ii) Bapak dan Ade; (iii) Teman-teman di kantor (spesial untuk Mas Yudha, Mas Arie, Bagus, Mba Ranni dan Mas Sigit) yang selalu memberikan dukungan, semangat dan doa kepada penulis; dan (iv) Rekan-rekan kuliah kelas Kementerian Perdagangan S2 IPB Batch 1 dan 2 yang telah membantu dan memberikan semangat hingga selesainya tesis ini.

Akhir kata, semoga tesis ini dpat bermanfaat bagi semua pihak terutama akademisi dan pemerintah.

Bogor, April 2016

DAFTAR ISI

Metode Analisis Integrasi Pasar dan Transmisi Harga Model Ravallion

13 16 17

18

4. HASIL DAN PEMBAHASAN 23

Gambaran Umum Kedelai 23

Pergerakan Harga Kedelai di Dalam Negeri 28

Kebijakan Stabilisasi Harga Kedelai Pergerakan Harga Kedelai Dunia

Analisis Volatilitas Harga Kedelai Domestik dan Dunia dengan Model ARCH/GARCH

Analisis Kointegrasi dengan Model Engle-Granger

Analisis Integrasi Pasar dan Transmisi Harga dengan Model Ravallion

DAFTAR TABEL

1 Penyediaan, penggunaan dan ketersediaan kedelai tahun 2010-2013 serta prediksi tahun 2014-2016

2

2 Perkembangan produksi dan konsumsi kedelai 26

3 Total volume dan nilai impor kedelai tahun 2004-2014 27 4 Kebijakan harga dasar kedelai tahun 1979-1991 30 5 Penetapan harga pembelian kedelai petani oleh pemerintah 31 6

Hasil pengujian efek ARCH pada residual model ARIMA

Hasil uji kointegrasi antara pasar kedelai dunia dan pasar kedelai Jakarta dengan model Engle-Granger

Koefisien penduga harga kedelai di Jakarta

33

34

38 40

DAFTAR GAMBAR

1 Produksi kedelai dunia tahun 2014 3

2 Grafik perkembangan harga kedelai lokal dan impor di Indonesia

Tahun 2010-2014 3

3 Alur kerangka pikir 12

4 Bagan Alur Prosedur Pendugaan ARCH/GARCH 14

5 Perkembangan produksi dan luas panen kedelai tahun 2000-2014 23 6 Rata-rata produksi kedelai lokal tahun 2010-2015 25 7 Total volume dan nilai impor kedelai tahun 2004-2014 28 8 Perkembangan harga kedelai lokal dan impor di Indonesia tahun

2000-2014 29

9 Perkembangan harga kedelai impor dan lokal di Jakarta 29

10 Pergerakan harga kedelai dunia 32

DAFTAR LAMPIRAN

1 Hasil uji stasioneritas pada data harga 49

2

Tabel ringkasan hasil estimasi berbagai model ARCH/GARCH untuk harga kedelai lokal Jakarta atau D(Pjak)

Hasil estimasi dengan model ARCH (1) untuk D(Pjak)

Tabel ringkasan hasil estimasi berbagai model ARCH/GARCH untuk harga kedelai impor Jakarta atau D(Pimporjak)

Hasil estimasi dengan model ARCH (1) untuk harga kedelai impor atau D(Pimporjak)

Tabel ringkasan hasil estimasi berbagai model ARCH/GARCH untuk harga kedelai dunia atau D(Pdunia)

Hasil estimasi dengan model ARCH (2) untuk D(Pdunia)

Hasil estimasi dengan model Ravallion untuk model harga kedelai lokal Jakarta atau Log(Pjak)

Hasil estimasi dengan model Ravallion untuk model harga kedelai impor Jakarta atau Log(Pimporjak)

Hasil uji kointegrasi dengan Model Engle-Granger antara harga kedelai dunia dengan harga kedelai lokal Jakarta

Hasil uji kointegrasi dengan Model Engle-Granger antara harga kedelai dunia dengan harga kedelai impor Jakarta

1 PENDAHULUAN

Latar Belakang

Ketahanan pangan masih menjadi salah satu isu penting bagi Indonesia. Pertumbuhan jumlah penduduk Indonesia yang semakin pesat serta menurunnya luas lahan pertanian dapat memicu terjadinya krisis pangan di Indonesia. Berdasarkan Undang – undang No. 7 Tahun 1996 tentang Pangan, Ketahanan pangan didefinisikan sebagai kondisi dari terpenuhinya pangan bagi rumah tangga yang tercermin dari tersedianya pangan yang cukup, baik jumlah maupun mutunya, aman, merata dan terjangkau. Oleh karena itu, pembangunan ketahanan pangan di Indonesia ditujukan untuk menjamin ketersediaan dan kecukupan konsumsi pangan yang aman, bermutu, bergizi, dan seimbang pada tingkat rumah tangga, daerah, dan nasional, di sepanjang waktu dan merata.

Konsep ketahanan pangan yang didefinisikan oleh World Food Summit (1996) terkait dengan akses seluruh masyarakat untuk memperoleh pangan yang memadai/cukup, bergizi dan aman, yang memenuhi kebutuhan pangan dan pilihan makanan untuk hidup secara aktif dan sehat. Hal ini juga dapat diartikan bahwa untuk menjaga ketahanan pangan, pemerintah wajib untuk memastikan bahwa pangan pokok tersedia dalam jumlah yang mencukupi serta dengan harga yang terjangkau oleh masyarakat umum. Oleh karena itu, jika terjadi kelangkaan pasokan atau lonjakan harga pangan pokok, maka pemerintah wajib untuk melakukan intervensi guna menjaga ketahanan pangan.

Kedelai merupakan salah satu komoditi pangan pokok utama di Indonesia selain beras. Kandungan karbohidrat, protein dan nutrisi lainnya di dalam kedelai, menjadikan komoditi ini berperan sangat penting dalam menunjang ketahanan pangan. Selain itu, harganya yang relatif murah dan terjangkau dibandingkan dengan sumber protein lainnya, menjadikan kedelai sebagai salah satu komoditi pangan yang cukup banyak dikonsumsi oleh masyarakat Indonesia. Tingginya konsumsi kedelai juga turut didorong oleh perkembangan industri berbahan baku kedelai seperti pembuatan tahu, tempe, kecap, touge, snack, susu kedelai, dan lain sebagainya. Selain itu, bungkil kedelai juga dapat dimanfaatkan untuk pakan ternak, sehingga berkembangnya industri pakan ternak di Indonesia juga turut berkontribusi dalam peningkatan konsumsi kedelai di Indonesia.

Sementara itu, produksi kedelai lokal masih belum mampu untuk memenuhi kebutuhan kedelai dalam negeri. Dalam kurun waktu tahun 2000 hingga 2014, rata – rata produksi kedelai lokal hanya berkisar 800 ribu ton per tahun dan cenderung mengalami penurunan, meskipun pada tahun 2014 produksi kedelai diperkirakan akan meningkat mencapai 835 ribu ton. penurunan produksi ini disebabkan oleh menurunnya luas areal panen kedelai yang dipicu oleh tingginya resiko yang dialami oleh usaha tani kedelai terhadap gangguan hama dan penyakit, sehingga memerlukan perhatian khusus dan biaya yang relatif tinggi. Di sisi lain, harga kedelai lokal pada kurun waktu 1995 – 2007 tidak cukup memadai bagi petani, sehingga petani lebih memilih untuk menanam komoditi lainnya seperti padi dan jagung, karena kedelai dianggap tidak cukup memberikan insentif yang memuaskan bagi para petani.

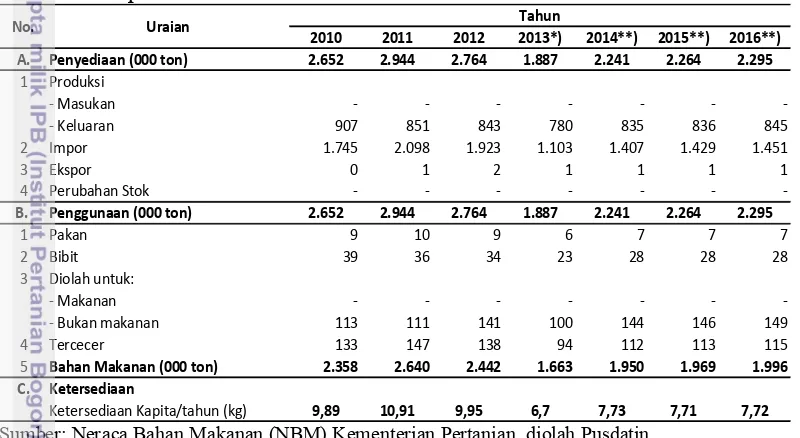

Tabel 1 Penyediaan, penggunaan dan ketersediaan kedelai tahun 2010-2013 serta prediksi tahun 2014-2016

2010 2011 2012 2013*) 2014**) 2015**) 2016**) A. Penyediaan (000 ton) 2.652 2.944 2.764 1.887 2.241 2.264 2.295

1 Produksi

- Masukan - - -

-- Keluaran 907 851 843 780 835 836 845

2 Impor 1.745 2.098 1.923 1.103 1.407 1.429 1.451

3 Ekspor 0 1 2 1 1 1 1

4 Perubahan Stok - - -

-B. Penggunaan (000 ton) 2.652 2.944 2.764 1.887 2.241 2.264 2.295

1 Pakan 9 10 9 6 7 7 7

2 Bibit 39 36 34 23 28 28 28

3 Diolah untuk:

- Makanan - - -

-- Bukan makanan 113 111 141 100 144 146 149

4 Tercecer 133 147 138 94 112 113 115

5 Bahan Makanan (000 ton) 2.358 2.640 2.442 1.663 1.950 1.969 1.996 C. Ketersediaan

Ketersediaan Kapita/tahun (kg) 9,89 10,91 9,95 6,7 7,73 7,71 7,72 Tahun

Uraian No.

Sumber: Neraca Bahan Makanan (NBM) Kementerian Pertanian, diolah Pusdatin Keterangan: *) Angka produksi merupakan Angka Sementara (ASEM)

**) Angka Prediksi Pusdatin

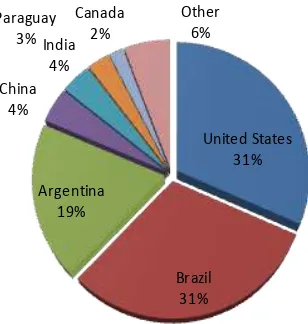

United States

Gambar 1 Produksi kedelai dunia tahun 2014

Perumusan Masalah

Pada kurun waktu tahun 1980-an, pengadaan kedelai impor masih dilakukan oleh BULOG sehingga harga kedelai di dalam negeri relatif lebih stabil dibandingkan dengan harga kedelai dunia. Namun, semenjak dikeluarkannya Keputusan Presiden No. 19 Tahun 1998 Tentang Liberalisasi Perdagangan Kedelai, maka monopoli impor kedelai oleh BULOG serta tarif impor kedelai dihapuskan. Sejak saat itu, impor kedelai dapat dilakukan oleh importir umum sehingga fluktuasi harga kedelai di dalam negeri cenderung mengikuti pergerakan harga kedelai di luar negeri.

6000

Perkembangan harga kedelai dalam negeri sedikit banyak dipengaruhi oleh perkembangan harga kedelai dunia. Dalam kurun waktu lima tahun terakhir, tren harga kedelai dalam negeri, baik kedelai lokal maupun kedelai impor, terus mengalami kenaikan (Gambar 2). Kekeringan yang terjadi pada tahun 2012 di beberapa negara produsen utama kedelai dunia seperti Amerika, Brazil dan Argentina yang menyebabkan harga kedelai dunia meningkat hingga mencapai lebih dari US$ 600/ton pada periode Juli-Agustus 2012 (CBOT), yang kemudian mendorong harga kedelai domestik mengalami kenaikan. Harga kedelai domestik terus mengalami peningkatan dan hingga kini harga rata-rata kedelai lokal di tingkat eceran pada Desember 2014 mencapai Rp. 11.000/Kg (Kementerian Perdagangan, 2014).

Perkembangan harga kedelai lokal cenderung mengikuti tren harga kedelai impor, namun harga kedelai impor di pasar domestik pada umumnya dijual dengan harga yang lebih rendah dibandingkan dengan harga kedelai lokal. Hal ini menyebabkan konsumen lokal cenderung lebih tertarik untuk membeli kedelai impor. Selain itu, ukuran kedelai impor yang lebih besar dari kedelai lokal juga turut mendorong konsumen lokal, terutama pengusaha tahu dan tempe, untuk lebih memilih kedelai impor. Hal ini tentunya menjadi disinsentif bagi petani kedelai di Indonesia, karena kedelai impor dianggap lebih menarik bagi konsumen lokal.

Mengingat konsumsi kedelai yang cukup besar dari tahun ke tahun, maka dapat dikatakan bahwa Indonesia memiliki ketergantungan yang cukup besar terhadap kedelai impor. Selain itu, Kementerian Perindustrian juga menyatakan bahwa selama ini sekitar 70% dari kedelai impor diserap oleh produsen tahu dan tempe, sisanya oleh industri susu kedelai1. Oleh karena itu, gejolak harga kedelai yang terjadi di dunia diduga dapat mempengaruhi harga kedelai di dalam negeri. Namun permasalahannya adalah, kenaikan serta fluktuasi harga kedelai di dalam negeri tidak hanya meresahkan konsumen langsung, namun juga para pelaku usaha tahu tempe yang mengandalkan kedelai sebagai bahan baku utama. Fluktuasi harga dapat menyebabkan ketidakpastian dalam industri tahu tempe, bahkan lonjakan harga yang terjadi di pasar kedelai dunia dapat menyebabkan beberapa pengusaha tahu tempe gulung tikar.

Untuk mengatasi fluktuasi harga kedelai di dalam negeri serta menjaga stabilisasi harga kedelai, pada tahun 2013 pemerintah telah menetapkan kebijakan Stabilisasi Harga Kedelai melalui Permendag No. 23 Tahun 2013 tentang Program Stabilisasi Harga Kedelai (SHK). Program SHK bertujuan untuk menjaga stabilitas harga kedelai dalam negeri melalui program pengaturan pembelian kedelai dari petani, impor kedelai, dan penjualan kedelai kepada pengrajin tahu/tempe. Pelaksanaan program SHK hanya dapat dilakukan oleh Perum BULOG, koperasi dan/atau swasta yang ikut dalam program SHK. Meskipun peraturan ini telah dicabut dan dinyatakan tidak berlaku, namun hingga kini pemerintah tetap menjaga stabilisasi harga kedelai melalui kebijakan penetapan harga pembelian kedelai (HBP).

Selain itu, pemerintah juga menugaskan Perum BULOG untuk melaksanakan pengamanan harga dan penyaluran kedelai melalui Perpres Nomor

1Kementrian Perindustrian, Industri Tempe-Tahu Pangkas Separuh Volume Produksi, diakses dari

32 Tahun 2013. Peraturan ini bertujuan untuk menugaskan kepada BULOG untuk melakukan pembelian kedelai dari petani serta menyalurkannya kembali kepada pengrajin tahu/tempe. Namun dalam pelaksanaannya, peraturan terkait program stabilisasi harga kedelai memiliki kelemahan sehingga BULOG tidak dapat melakukan tugasnya dengan efektif dan efisien dikarenakan tidak ada aturan lebih lanjut terkait anggaran yang digunakan untuk membeli kedelai di petani. Di dalam Permendag Nomor 52 Tahun 2013 tentang Pengamanan Harga Kedelai di Tingkat Petani dan Penyaluran Kedelai di Tingkat Pengrajin Tahu/tempe, tidak tersurat secara jelas tugas-tugas Perum BULOG untuk melakukan pengamanan harga dan penyaluran kedelai. Hal ini menyebabkan BULOG melaksanakan tugas perpres dimaksud secara sukarela dan cenderung hanya untuk kepentingan bisnis semata. Hal ini juga menyebabkan implementasi penetapan HBP menjadi tidak efektif, karena tidak adanya alokasi anggaran dari pemerintah kepada BULOG untuk melakukan penyerapan dan pembelian hasil panen kedelai petani. Sebagai contoh, pada bulan Oktober lalu terjadi panen raya kedelai dengan harga berkisar antara Rp. 6.000,-/kg (Aceh) hingga Rp. 7.200,-/kg (Gunung Kidul), namun BULOG tidak melakukan penyerapan karena stok kedelai BULOG belum tersalurkan (Kementerian Perdagangan, 2014).

Untuk menjaga stabilitas harga serta menjaga agar harga pangan tetap berada pada titik yang terjangkau oleh konsumen, diperlukan sebuah kebijakan yang tepat dari pemerintah. Firdaus (2012) menyatakan bahwa, kemampuan pemerintah dalam membuat kebijakan penetapan harga yang tepat, ditentukan oleh seberapa dalam para pembuat kebijakan tersebut memahami struktur, perilaku dan efektivitas pasar. Salah satu cara untuk memahami hal-hal tersebut adalah dengan memahami kekuatan pasar serta transmisi harga dari satu pasar ke pasar lainnya melalui studi integrasi pasar antar wilayah.

Studi integrasi pasar dapat membantu untuk melihat kinerja suatu pasar. Jika terdapat integrasi di antara dua pasar yang diamati, maka proses transmisi harga akan berjalan dengan sempurna, dan kebijakan stabilisasi harga dapat dilakukan dengan mengacu pada pergerakan yang terjadi pada harga kedelai dunia. Namun, apabila tidak terdapat integrasi maka diduga pembentukan harga di pasar kedelai dalam negeri bukan dipengaruhi oleh pergerakan harga kedelai dunia namun oleh faktor-faktor lain yang berada di dalam negeri. Berdasarkan hal tersebut, maka pertanyaan yang kemudian muncul adalah:

1) Bagaimana tren perkembangan produksi kedelai dalam negeri dan impor kedelai.

2) Bagaimana fluktuasi harga kedelai domestik dan dunia.

3) Bagaimana integrasi yang terjadi pada pasar kedelai domestik dengan kedelai dunia, serta bagaimana transmisi harga yang terjadi dari pasar kedelai dunia ke pasar kedelai domestik.

Tujuan Penelitian

Tujuan dari penelitian ini antara lain adalah:

1) Menganalisis tren perkembangan produksi kedelai dalam negeri dan impor kedelai.

3) Menganalisis integrasi pasar kedelai domestik dengan pasar kedelai dunia, serta menganalisis transmisi harga kedelai dunia terhadap harga kedelai domestik.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai tingkat integrasi antara pasar kedelai di Indonesia dengan pasar kedelai dunia. Hal ini juga diharapkan dapat menjadi masukan bagi pemerintah dalam menentukan kebijakan yang efektif dan efisien dalam menciptakan stabilitas harga kedelai di Indonesia. Bagi penulis, penelitian ini diharapkan dapat menambah pengetahuan di bidang perekonomian. Bagi para pembaca, diharapkan penelitian ini dapat menjadi sumber informasi untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

2 TINJAUAN PUSTAKA

Konsep Fluktuasi Harga

Harga memainkan peran penting dalam ekonomi pasar. Harga merupakan salah satu faktor yang menentukan setiap keputusan produsen dan konsumen dalam mengalokasikan sumber daya yang terbatas agar menuju pada kondisi Pareto optimal atau kondisi keseimbangan (Brummer et al., 2009). Menurut Nicholson (2004), harga pasar memiliki dua fungsi utama, yakni: (i) sebagai informasi mengenai jumlah komoditas yang sebaiknya ditawarkan oleh produsen untuk memperoleh keuntungan maksimum; dan (ii) sebagai faktor penentu tingkat permintaan bagi konsumen yang menginginkan kepuasan maksimum.

Harga yang terbentuk di pasar menunjukkan bahwa permintaan dan penawaran berada dalam kondisi keseimbangan. Dalam kondisi tersebut, jumlah barang yang diminta sama dengan jumlah barang yang ditawarkan sehingga tercapai kondisi keseimbangan harga pasar. Sementara, jika jumlah barang yang diminta tidak sesuai dengan jumlah barang yang ditawarkan, atau sebaliknya, maka harga pasar akan berada dalam ketidakseimbangan atau disekuilibrium. Pada kondisi tersebut, harga akan terus berubah sampai kondisi permintaan dan penawaran berada pada titik ekuilibrium kembali. Perubahan harga dapat terjadi karena faktor permintaan maupun penawaran. Kelebihan jumlah permintaan dapat mendorong harga untuk naik, sementara kelebihan jumlah penawaran dapat mendorong harga untuk turun. Perubahan harga atau fluktuasi harga tersebut lazim terjadi pada pasar komoditas. Hal tersebut dapat disebabkan oleh berbagai faktor baik dari sisi permintaan, penawaran, atau faktor lain diluar permintaan dan penawaran, seperti adanya kebijakan penentuan harga oleh pemerintah, perubahan cuaca, dan lain sebagainya.

Volatilitas harga adalah pengukuran statistik untuk fluktuasi harga selama periode tertentu (Firmansyah, 2006). Volatilitas menunjukkan kenaikan dan penurunan harga selama periode tertentu, namun bukan mengukur tingkat harga melainkan derajat variasinya selama periode tertentu. Variasi harga bisa menjadi sinyal positif bagi produsen maupun konsumen dalam membuat keputusan untuk membeli atau menjual barang. Namun, variasi harga juga bisa menjadi masalah dalam perekonomian apabila variasi harga yang terjadi cukup besar dan tidak dapat diantisipasi sehingga menciptakan ketidakpastian yang pada akhirnya meningkatkan resiko bagi produsen, konsumen, pedagang dan pemerintah dalam mengambil keputusan.

1) Indikator produksi pangan, terutama di negara yang sedang bertumbuh seperti China dan India. Gilbert (2010), menekankan bahwa pertumbuhan ekonomi memiliki dampak yang signifikan terhadap volatilitas harga pangan. Pertumbuhan positif di suatu negara mendorong masyarakatnya untuk merubah pola makan ke arah konsumsi daging dan produk susu. Salah satu dampak dari perubahan pola makan tersebut adalah meningkatnya permintaan akan produk serealia (von Braun, 2011);

2) Indikator permintaan akan biofuel (Abbot et al., 2008);

3) Guncangan yang terjadi pada harga dari aset keuangan, dan juga nilai tukar, dapat mempengaruhi penerimaan dari produsen komoditi pangan (Abbot et al., 2008);

4) Harga minyak dunia dapat berdampak langsung maupun tidak langsung terhadap harga pangan. Fluktuasi pada harga minyak dunia dapat secara langsung menyebabkan variasi pada harga pangan (Alhalith, 2010). Selain itu, harga minyak dunia juga dapat menyebabkan dinamika pada harga pangan melalui biofuel (Busse et al., 2010);

5) Adanya spekulasi pada pasar berjangka komoditi (Robles et al., 2009); 6) Hambatan perdagangan (Headey, 2011).

Integrasi Pasar

Integrasi pasar, menurut Wu (1999), dapat dibedakan menjadi dua, berdasarkan hubungan pasar, yaitu integrasi pasar spasial dan integrasi pasar vertikal. Integrasi pasar spasial diartikan sebagai besarnya suatu perubahan yang terjadi terhadap harga pada suatu pasar yang menyebabkan perubahan harga di pasar lainnya, sehingga peningkatan harga internasional akan menghasilkan peningkatan harga domestik secara proposional.

Menurut Ravallion (1986), sebuah pasar dapat dikatakan terintegrasi secara spasial dengan pasar lainnya apabila jika terjadi perdagangan di antara kedua pasar, dan harga di wilayah importir sama dengan harga di wilayah eksportir ditambah dengan biaya transportasi yang dibutuhkan untuk memindahkan barang dari wilayah importir ke wilayah eksportir.

Transmisi Harga

Harga merupakan salah satu indikator utama yang mencerminkan tingkat efisiensi sebuah pasar. Sebuah pasar dapat dikatakan efisien apabila perubahan harga yang terjadi pada salah satu pasar dapat ditransmisikan secara sempurna ke pasar lainnya. Oleh karena itu, transmisi harga dan integrasi pasar dapat dijadikan indikasi efisiensi yang terbentuk antar dua pasar yang saling berinteraksi, baik secara vertikal maupun spasial (Meyer & Taubadel, 2004).

Transmisi harga merupakan sebuah studi untuk melihat bagaimana perubahan harga yang terjadi di sebuah pasar dapat mempengaruhi atau ditransmisikan ke pasar yang terkait lainnya. Secara umum, studi mengenai transmisi harga dapat dibedakan kedalam dua jenis yakni transmisi harga horizontal dan transmisi harga vertikal. Transmisi harga horizontal menggambarkan pengaruh perubahan harga dari satu pasar ke pasar lainnya yang berada di wilayah yang terpisah. Sementara itu, transmisi harga vertikal menggambarkan pengaruh perubahan harga dari satu pasar ke pasar lainnya yang masih berada di dalam satu rantai pemasaran yang sama.

Transmisi harga horizontal didasari oleh teori Law of One Price yang menyatakan bahwa pasar yg berada di wilayah yang berbeda namun memiliki hubungan dagang dan arbitrase, cenderung akan memiliki harga yang sama (Fackler & Goodwin, 2001). Dalam bukunya, Marshall (1890) menyatakan bahwa apabila struktur sebuah pasar semakin mendekati sempurna, maka akan semakin besar kecenderungan pasar tersebut memiliki harga yang sama untuk barang yang sama di suatu waktu yang sama pula. Sementara itu, transmisi harga vertikal didasari oleh konsep marjin pemasaran, dimana pembentukan harga akhir di konsumen akan dipengaruhi oleh harga yang terbentuk di setiap rantai pemasaran.

Transmisi harga, baik secara horizontal maupun vertikal, dipengaruhi oleh beberapa faktor. Dalam laporan FAO, Conforti (2004) telah merangkum beberapa faktor tersebut, antara lain: i) biaya transportasi dan transaksi; ii) kekuatan pasar; iii) increasing return to scale pada produksi; iv) homogenitas dan diferensiasi produk; v) nilai tukar; vi) kebijakan domestik dan perbatasan. Diantara keenam faktor tersebut, faktor kekuatan pasar, increasing return to scale, dan homogenitas produk, dianggap sebagai faktor-faktor yang paling mempengaruhi transmisi harga vertikal. Faktor lainnya seperti biaya transportasi dan transaksi, nilai tukar, dan khususnya kebijakan domestik dan perbatasan, merupakan faktor utama yang mempengaruhi transmisi harga horizontal.

Tinjauan Empiris

Mengingat besarnya kebutuhan Indonesia akan kedelai impor, maka pergerakan harga kedelai domestik tidak dapat dilepaskan dari pengaruh pergerakan harga kedelai dunia. Sujithan et al. (2014) telah melakukan penelitian mengenai faktor-faktor yang menentukan volatilitas harga pangan. Berdasarkan penelitiannya, terdapat beberapa faktor yang secara umum mempengaruhi volatilitas harga pangan dunia (diluar faktor kondisi pasar dan cuaca). Adapun faktor-faktor tersebut antara lain adalah: i) indikator pendorong pertumbuhan produksi; ii) Indikator permintaan untuk Biofuel; iii) tingkat nilai tukar; iv) hanyak minyak mentah dunia; v) spekulasi pada pasar berjangka komoditi; dan vi) hambatan perdagangan.

Khusus untuk komoditi kedelai, lonjakan harga pangan dunia yang terjadi pada tahun 2008, termasuk harga kedelai dunia, turut menyebabkan meningkatnya harga kedelai domestik. Setidaknya ada tiga hal yang telah dirangkum oleh Pusat Studi Ekonomi, Kementerian Pertanian (2012), yang menyebabkan meningkatnya harga kedelai dunia, antara lain: i) menurunnya produksi kedelai pada periode tahun 2006 hingga 2008 yang disebabkan oleh menurunnya produktivitas dan area tanam karena bersaing dengan area tanam jagung yang pada saat itu poduksinya semakin meningkat karena penggunaan jagung sebagai bahan baku pembuatan energi alternatif; ii) meningkatnya konsumsi kedelai dunia yang dipicu oleh meningkatnya konsumsi kedelai di Cina dan India yang didorong oleh pertumbuhan ekonomi yang pesat di kedua negara tersebut; dan iii) adanya program pengembangan energi alternatif berbahan baku komoditi pangan, seperti di Amerika yang mengembangkan etanol berbasis jagung, Brasil yang mengembangkan etanol berbasis tebu dan Eropa yang mengembangkan biodiesel sebagai energi alternatif. Khusus di Amerika, kebijakan pengembangan energi alternatif berbahan baku jagung, turut mendorong peningkatan harga jagung dunia. Selain itu, pemerintah Amerika memberikan subsidi kepada petani jagung untuk mendorong pengembangan energi alternatif ini. Maka dari itu, banyak petani di Amerika yang beralih dari menanam kedelai menjadi menanam jagung, karena jagung dianggap lebih memberikan insentif yang menguntungkan bagi petani.

Penelitian mengenai integrasi pasar lainnya juga pernah dilakukan oleh Supriyatna (2007). Penelitian ini bertujuan untuk menganalisis integrasi pasar jagung dunia dengan pasar jagung dan daging ayam ras domestik, serta menganalisis pengaruh kebijakan tarif impor jagung dan kenaikan harga minyak mentah dunia terhadap integrasi pasar tersebut dengan metode analisis yang digunakan adalah Vector Autoregression (VAR). Hasil penelitian menunjukkan bahwa pasar jagung dunia terintegrasi secara lemah dengan pasar jagung dan daging ayam ras domestik dan bersifat satu arah, artinya harga jagung di pasar dunia ditransmisikan ke pasar jagung dan daging ayam ras domestik, namun harga jagung di pasar domestik tidak dapat mempengaruhi harga jagung dunia dan daging ayam ras domestik. Selain itu, hasil lain menunjukkan bahwa harga minyak mentah dunia tidak berpengaruh signifikan terhadap variabel harga jagung dunia dan domestik, serta harga daging ayam ras domestik. Pemberlakuan tarif impor memiliki pengaruh terhadap proses integrasi pasar jagung dunia dengan pasar daging ayam ras domestik. Pengaruh tarif impor terhadap harga daging ayam ras domestik lebih besar daripada pengaruh harga jagung dunia, sehingga hal ini semakin melemahkan tingkat integrasi pasar yang terjadi.

Penelitian lain yang dilakukan oleh Firdaus (2012), bertujuan untuk mengidentifikasi keberadaan integrasi pasar di antara pasar sayur mayur yang ada di Indonesia, serta menggambarkan pergerakan harga komoditi sayur mayur di tingkat produsen (tingkat propinsi) dan di tingkat pedagang besar di Pasar Induk Kramat Jati di Jakarta. Komoditi yang termasuk didalam penelitian ini antara lain adalah bawang merah, cabai merah besar, kentang, kol dan tomat. Model Ravallion digunakan untuk mengobservasi transmisi harga dari pasar referensi ke pasar regional. Sementara itu, analisis Engel-Granger digunakan untuk melihat apakah terjadi kointegrasi antara harga di tingkat pedagang besar di pasar referensi dan harga produsen di tingkat pasar regional. Hasil penelitian dengan menggunakan model Ravallion menunjukkan bahwa, untuk semua komoditi, tidak terjadi integrasi pasar. Namun bagaimanapun, tidak terdapat perbedaan yang signifikan pada kinerja integrasi pasar di antara area produksi terendah dengan area produksi tertinggi.

Kerangka Pemikiran

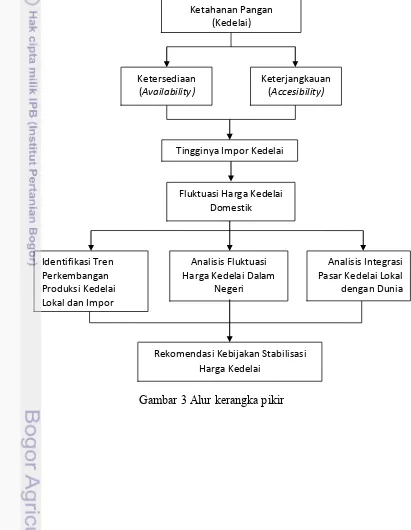

Oleh karena itu, penelitian ini mencoba mengidentifikasi ketersediaan kedelai baik di dalam negeri maupun di luar negeri dari sisi produksi, kemudian menganalisis fluktuasi harga baik di dalam maupun di luar negeri serta menganalisis faktor-faktor yang mempengaruhi fluktuasi harga tersebut. Analisis integrasi pasar dan transmisi harga antara kedelai lokal dan kedelai dunia dilakukan untuk mengukur keterkaitan antara dua pasar di dua lokasi yang berbeda. Dengan mengetahui hal tersebut, maka diharapkan fluktuasi harga kedelai dalam negeri dapat diprediksi pergerakannya, sehingga dengan demikian dari hasil penelitian ini diharapkan dapat merumuskan sebuah kebijakan stabilisasi harga kedelai di dalam negeri.

Gambar 3 Alur kerangka pikir

Ketersediaan (Availability)

Analisis Fluktuasi Harga Kedelai Dalam

Negeri

Tingginya Impor Kedelai

Fluktuasi Harga Kedelai Domestik

Identifikasi Tren Perkembangan Produksi Kedelai Lokal dan Impor

Rekomendasi Kebijakan Stabilisasi Harga Kedelai

Ketahanan Pangan (Kedelai)

Analisis Integrasi Pasar Kedelai Lokal dengan Dunia Keterjangkauan

3 METODE PENELITIAN

Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data bulanan time series

harga kedelai domestik, terdiri atas kedelai lokal dan kedelai impor, yang bersumber dari Kementerian Perdagangan, serta harga kedelai dunia yang bersumber dari bursa Chicago Board of Trade (CBOT). Harga referensi yang digunakan untuk pengujian volatilitas dan integrasi pasar adalah DKI Jakarta, karena Jakarta merupakan salah satu sentra konsumen yang cukup besar selain Jawa Tengah dan Jawa Timur. Hal ini dapat dilihat dari kebutuhan kedelai pertahun di DKI Jakarta yang mencapai 166 ribu ton1. Selain itu, DKI Jakarta merupakan pintu masuk terbesar untuk kedelai impor. Hasil kajian Pusat Kebijakan Perdagangan Luar Negeri, Kementerian Perdagangan (2012), menyebutkan bahwa sekitar 64% dari impor produk hortikultura masuk melalui pelabuhan Tanjung Priok. Selain itu, peran kota Jakarta sebagai Ibukota negara dan pusat pemerintahan, menjadikan kota Jakarta sebagai salah satu kota yang mendapat perhatian utama terkait dengan stabilitas harga. Adapun periode yang digunakan dalam penelitian ini adalah tahun 2000 hingga 2014. Metode analisis yang digunakan untuk menganalisis volatilitas harga adalah Model ARCH/GARCH. Sementara itu, metode yang digunakan untuk menganalisis integrasi pasar serta transmisi harga menggunakan persamaan regresi berganda dengan model Ravallion.

Metode Analisis Fluktuasi Harga Model ARCH dan GARCH

Data ekonomi time series umumnya memiliki tingkat volatilitas yang cukup tinggi. Perkembangan harga komoditas pertanian seperti kedelai sangat di pengaruhi oleh perubahan cuaca. Pola perubahan cuaca dan perubahan iklim yang sulit diprediksi dapat berdampak pada pergerakan harga komoditi yang fluktuatif dan sulit diprediksi pula. Selain itu, faktor lainnya juga dapat mendorong fluktuasi harga kedelai seperti perubahan pola konsumsi, kebijakan, serta perubahan harga komoditi lainnya yang secara langsung maupun tidak langsung turut mempengaruhi perkembangan harga kedelai.

Salah satu model yang dapat digunakan untuk menganalisa volatilitas perkembangan harga kedelai adalah model autoregressive conditional heteroscedasticity model (ARCH) dan Generalized autoregressive conditional heteroscedasticity model (GARCH). Model ARCH pertama kali dikembangkan oleh Engle (1982). Model ini mengasumsikan bahwa varian residual dalam data time series tidak konstan atau mengandung heteroskedastisitas

1Poskotanews, Pengrajin Tempe Ancam Demo, diakses dari

(heteroskedasticity). Bentuk dasar dari model ARCH dapat dijelaskan sebagai homoskedastis. Namun, tingginya volatilitas dalam data time series dapat menyebabkan varian residual dari data tersebut tidak konstan dan berubah-ubah dari satu periode ke periode lainnya, atau mengandung unsur heteroskedastisitas. Heteroskedastisitas terjadi karena data time series menunjukkan unsur volatilitas, maka varian variabel gangguan dari model akan sangat tergantung pada volatilitas variabel gangguan periode sebelumnya atau dengan kata lain, varian variabel gangguan sangat dipengaruhi oleh variabel gangguan pada periode sebelumnya. Maka persamaan dari varian variabel gangguan dalam model ARCH dapat ditulis sebagai berikut:

... (2)

Sementara itu, model GARCH (Generalized Autoregressive Conditional Heteroskedasticity) merupakan penyempurnaan dari model ARCH yang dikembangkan oleh Bollerslev (1986), yang menyatakan bahwa varian variabel gangguan tidak hanya dipengaruhi oleh variabel gangguan pada periode sebelumnya, tetapi juga dipengaruhi oleh varian variabel gangguan periode lalu. Maka, persamaan untuk varian variabel gangguan dengan model GARCH secara umum dapat ditulis sebagai berikut:

... (3)

Dimana p menunjukkan unsur ARCH dan q menunjukkan unsur GARCH.

Sama halnya dengan model ARCH, model GARCH tidak dapat di estimasi dengan metode OLS (Ordinary Least Square), tetapi menggunakan metode ML (Maximum Likelihood). Untuk mendeteksi keberadaan unsur heteroskedastisitas atau dengan kata lain unsur ARCH di dalam model regresi, dapat menggunakan dua metode yakni: (i) mengetahui pola variabel gangguan kuadrat dari

Correlogram; dan (ii) uji ARCH-LM. Secara informal, ada atau tidaknya unsur ARCH dapat dilihat dari correlogram dari residual kuadrat. Jika nilai

maka kita dapat menolak hipotesis nol, atau dengan kata lain model yang digunakan mengandung unsur ARCH.

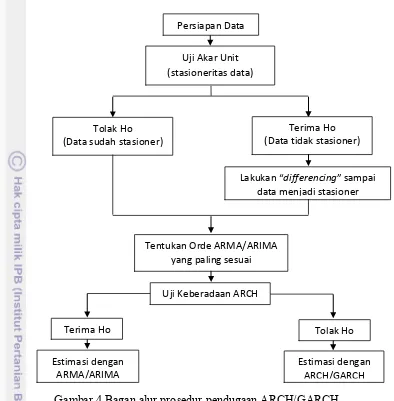

Prosedur Pengukuran Volatilitas dengan Metode ARCH/GARCH

Berdasarkan Sumaryanto (2009), terdapat setidaknya lima tahapan dalam prosedur pengukuran volatilitas dengan metode ARCH/GARCH, yakni:

(1) Persiapan data, mencakup:

i) Kelengkapan data agar tidak ada urutan observasi yang terputus;

ii) Rafinasi perilaku stokastik melalui eliminasi factor-faktor deterministik seperti kecenderungan (trend), musiman (seasonality), dan siklus (cyclus). Untuk data harga, eliminasi cenderung dilakukan dengan melakukan deflasi. Selain rafinasi, lazim pula dilakukan transformasi ke bentuk logaritma.

(2) Uji akar unit (unit root test).

Uji akar unit dilakukan untuk menguji stasioneritas data time series.

Terdapat beberapa metode uji akar unit yang dapat diterapkan seperti Augmented Dickey-Fuller (ADF), Dickey-Fuller GLS (ERS), Phillips-Peron, dan lain sebagainya. Dalam penelitian ini metode yang digunakan adalah ADF dan Phillips-Peron.

(3) Pendugaan model Autoregressive Moving Average (ARMA).

Estimasi atau pendugaan model ARMA dapat dilakukan setelah data menjadi stasioner, dengan mengikuti prosedur Box-Jenkins (1976).

(4) Menguji keberadaan ARCH.

Tahapan ini dilakukan setelah menemukan bentuk ARMA yang terbaik, yakni dengan mengidentifikasi eksistensi ARCH pada residual ARMA tersebut. Ini dapat dilakukan dengan uji Lagrange Multiplier atau ARCH-LM test. Keberadaan ARCH nyata jika Ho yang berarti galat ARMA bersifat homoskedastik, berhasil ditolak. Sebagai implikasinya, model yang lebih tepat bukan ARMA melainkan ARCH/GARCH.

(5) Dugaan ARCH/GARCH

Dalam mengestimasi ARCH/GARCH, umumnya diperlukan beberapa kali uji coba bentuk ARCH/GARCH dengan asumsi sebaran yang berbeda – beda sehingga diperoleh koefisien parameter yang memenuhi syarat dan nyata, serta terpenuhi uji DW – test dan Pob. F – test nya. Setelah itu, dilakukan beberapa uji lebih lanjut terhadap residualnya, yaitu: (a) uji ARCH – LM (untuk memastikan bahwa tidak ada efek ARCH yang tersisa); (b) menelaah Correlogram – Q – statistic (CQS), dan Correlogram Squared Residuals (CSR), serta melihat beberapa indikator peramalan seperti Root Mean Square Percentage Error (RMSE), Mean Absolute Percentage Error

(MAPE), Theil Inequality Coefficient (bias proportion, variance proportion, covariance proportion) dan sebagainya. Jika syarat tersebut telah terpenuhi dan hasil uji memuaskan, maka dapat disimpulkan bahwa ARCH/GARCH tersebut telah sesuai.

Gambar 4 Bagan alur prosedur pendugaan ARCH/GARCH

Stasioneritas Data

Dalam analisis time series, informasi apakah data bersifat stasioner merupakan hal yang sangat penting. Variabel-variabel ekonomi yang terus menerus meningkat (dinamis) sepanjang waktu adalah contoh dari variabel yang tidak stasioner. Dalam estimasi koefisien regresi, mengikutsertakan variabel yang non stasioner dalam persamaan mengakibatkan standard error yang dihasilkan menjadi bias. Banyak ditemukan bahwa koefisien estimasi signifikan tetapi sesungguhnya tidak ada hubungan sama sekali (spurious regression). Cara untuk menguji stationeritas sering disebut uji akar unit (unit root). Ada beberapa uji diantaranya Dickey-Fuller (DF) test dan Phillip Peron (PP) test.

Uji akar unit Dickey-Fuller mengasumsikan bahwa residual et adalah residual yang bersifat independen dengan rata-rata nol, varian konstan, dan tidak saling berhubungan atau tidak terdapat autokorelasi. Namun, dalam banyak kasus, residual et sering kali saling berhubungan atau terdapat autokorelasi, sehingga uji stasioneritas selain dilakukan dengan uji Dickey-Fuller, perlu juga dilakukan

Persiapan Data

Uji Akar Unit (stasioneritas data)

Tolak Ho (Data sudah stasioner)

Terima Ho (Data tidak stasioner)

Lakuka differencing sa pai

data menjadi stasioner

Tentukan Orde ARMA/ARIMA yang paling sesuai

Uji Keberadaan ARCH

Terima Ho Tolak Ho

Estimasi dengan ARMA/ARIMA

dengan menggunakan metode uji lainnya sebagai pembanding untuk memperkuat hasil akhir.

Metode lain yang digunakan dalam penelitian ini untuk menguji stasioneritas data yakni dengan menggunakan uji Phillips-Perron. Uji ini dilakukan dengan menggunakan metode statistik non-parametrik dalam menjelaskan adanya autokorelasi antara residual tanpa memasukkan variabel independen kelambanan diferensi (Widarjono, 2007). Salah satu kelebihan dari uji ini adalah adanya asumsi bahwa tidak terdapat bentuk fungsi untuk variabel proses residual sehingga uji PP dikatakan uji non parametrik. Hal ini dapat bermanfaat untuk banyak kasus dan data sampel yang besar, hasil uji stasioneritas dengan PP akan menunjukkan hasil yang bagus (Maruuddani, 2008).

Uji Kointegrasi Engle-Granger

Untuk menganalisis hubungan kointegrasi jangka panjang antara beberapa variabel, dapat menggunakan pendekatan kointegrasi Engle-Granger. Prosedur estimasi dengan pendekatan Engle-Granger menggunakan persamaan sebagai berikut:

Pt = α + β1 Rt + β2 t + et ... (4)

Dimana:

Pt : Harga kedelai di pasar dalam negeri (harga kedelai lokal dan

harga kedelai impor)

Rt : Harga kedelai di pasar referensi (harga kedelai dunia)

t : trend waktu et : error

Persamaan tersebut diatas dilanjutkan dengan pengujian terhadap error dengan menggunakan uji Augmented Dickey – Fuller (ADF):

Δet = et-1 + ∑Ɵk Δet-k + t ... (5)

Dimana: Δet : et – et-1

t μ error acak dari Δet

Hipotesis dari prosedur ini adalah: H0 μ = 0

H1 μ ≠ 0

Metode Analisis Integrasi Pasar dan Transmisi Harga Model Ravallion

Untuk menganalisis transmisi harga dari satu pasar ke pasar lainnya dengan menggunakan Model Ravallion. Berdasarkan Tahir dan Riaz (1997), model Ravallion selain digunakan untuk menganalisa integrasi pasar juga dapat digunakan untuk menentukan pasar yang memimpin diantara pasar – pasar regional lainnya. Model ini diawali dengan persamaan sebagai berikut:

R = f (P1, P2, P3, …, Pn, X) ... (6)

Pi= fi (R, Xi), i = 2, …, n ... (7)

Dimana:

R : harga pada pasar referensi, dalam penelitian ini menggunakan harga acuan

di pasar kedelai dunia;

P : pasar regional dengan tingkat harga P, dalam penelitian ini menggunakan

harga kedelai lokal dan impor di kota Jakarta;

Xi: vektor yang menunjukkan faktor – faktor lain yang mungkin mempengaruhi

harga pada pasar i (termasuk pasar referensi dan pasar di wilayah sentra produksi lainnya), dalam penelitian ini faktor lain yang digunakan adalah nilai tukar rupiah terhadap dollar Amerika (Kurs).

Kedua persamaan diatas hanya mengukur harga pada saat yang sedang berlangsung (saat ini), namun jika dimasukkan pengaruh dari jeda waktu dari harga ke dalam persamaan, makan akan terbentuk sebuah struktur persamaan yang lebih dinamis. Namun, jeda waktu yang digunakan tidak terlalu panjang sehingga di asumsikan bahwa harga pada setiap pasar hanya memiliki satu fase jeda waktu, yakni sebagai berikut:

Pt = aiPt-1 + bi0Rt + bi1Rt-1 + ciXt + εt ... (8)

Untuk i = 1, 2, …, n

Persamaan di atas sensitif terhadap kemungkinan terjadinya multikolinearitas apabila harga di pasar sentra produksi memiliki korelasi yang kuat dengan harga di pasar referensi. Diasumsikan bahwa bentuk diferensiasi pertama dapat mengurangi dampak multi kolinearitas, sebagaimana bentuk (Rt –

Rt-1) dan (Pt – Pt-1) biasanya memiliki korelasi yang lebih lemah dibanding dengan

Rt dan Pt, maka bentuk persamaannya menjadi:

Pt – Pt-1 = aiPt-1 - Pt-1 + bi0Rt + bi1Rt-1 + ciXt+ εt ... (9)

Bentuk bi0Rt-1 ditambahkan pada persamaan sebelah kanan, menjadi:

(Pt – Pt-1) = (ai-1) (Pt-1– Rt-1) + bi0(Rt-Rt-1) + (ai + bi0 + bi1-1)Rt-1 + ciXt + εt ... (10)

Atau dalam bentuk yang lebih sederhana:

Dimana: β1 = ai-1 β2 = bi0

β3 = ai + bi0 + bi1-1 β4 = ci

Dalam penelitian ini, variabel Xt merupakan nilai tukar rupiah terhadap

dollar Amerika. Maka untuk lebih spesifiknya, model Ravallion dalam penelitian ini menjadi:

(Pt – Pt-1) = β1 (Pt-1– Rt-1) + β2 (Rt-Rt-1) + β3Rt-1 + β4Xt + β5Xt-1 + εt ... (12)

Untuk memperoleh interpretasi yang lebih jelas maka persamaan tersebut diatas disederhanakan menjadi:

Pt = (1 + β1)Pt-1 + β2(Rt-Rt-1) + (β3 –β1)Rt-1 + β4Xt + β5Xt-1 + εt ... (13)

Dimana: b1 = 1 + β1

b2 = β2

b3 = β3 –β1

Maka, persamaan diatas dapat ditulis dengan format yang lebih sederhana, menjadi:

Pt = b1Pt-1 + b2(Rt-Rt-1) + b3Rt-1 + b4Xt + b5Xt-1 + εt ...(14)

Dalam penelitian ini, model Ravallion dimodifikasi menjadi,

(1) Log(PJakt) = α1 log(PJakt-1) + α2 D(log(Pdunia)) + α3 log(Pduniat-1) +

α4 log(kurst) + εt ... (15)

(2) Log(PJakimport) = β1 log(PJakimport-1) + β2 D(log(Pduniat) +

β3 log(Pduniat-1) + β4 log(kurst) + εt ... (16)

Dimana:

Pjakt : Harga kedelai lokal di Jakarta pada periode t (US$/Ton)

Pimporjakt : Harga kedelai impor di Jakarta pada periode t (US$/Ton)

Pduniat : Harga kedelai dunia pada periode t (US$/Ton)

D(Pdunia) : selisih harga kedelai dunia pada periode berjalan dengan periode sebelumnya (Pduniat – Pduniat-1) (US$/Ton)

Kurst : Nilai tukar rupiah terhadap dollar Amerika pada periode t

(Rp/US$)

Untuk melihat dampak dari harga pada periode sebelumnya menggunakan

Index Market Connection (IMC). IMC yang dikembangkan oleh Timmer (1987), merupakan rasio dari koefisien pasar lokal terhadap koefisien pasar referensi: IMC untuk model penduga harga kedelai lokal Jakarta = α1/ α3

Nilai IMC menunjukkan persentase relatif dari harga produsen pada pasar regional yang diperoleh dari harga produsen di pasar regional pada periode sebelumnya dan harga di tingkat pedagang besar di pasar referensi, PIKJ. Keberadaan integrasi jangka pendek terindikasi apabila nilai IMC kurang dari 1 (satu).

Sementara itu, keberadaan integrasi jangka panjang ditunjukkan oleh nilai α2 atau β2 yang mendekati 1 (satu) atau sama dengan 1 (satu). Nilai α2 atau β2 sama

dengan 1 (satu) menunjukkan adanya integrasi secara sempurna dalam jangka panjang. Selain itu, parameter ini juga menunjukkan persentase perubahan harga yang terjadi di pasar referensi, dalam hal ini pasar kedelai dunia, yang ditransmisikan ke pasar regional atau pasar kedelai lokal dan impor di Jakarta.

Dengan menggunakan pendekatan lain, keberadaan integrasi jangka panjang dan jangka pendek dapat dilihat melalui hipotesa sebagai berikut.

1) Integrasi jangka pendek untuk model penduga harga kedelai lokal Jakarta, diformulasikan sebagai berikut:

H0 : α1/α3 = 0

H1 : α1/α3 ≠ 0

Hipotesis diatas dapat juga ditulis menjadi: H0 : α1 = 0

H1 : α1 ≠ 0

Tes statistik dengan menggunakan t-test: tstatistik = (α1 – 0)/S(α1)

Jika hipotesis nol ditolak, artinya pasar tidak terintegrasi dalam jangka waktu pendek.

Sementara itu, untuk menguji integrasi jangka panjang untuk model penduga harga kedelai lokal, formulasi hipotesis yang digunakan adalah:

H0 : α2 = 1

H1 : α2 ≠ 0

Nilai dari t – statistik diperoleh dari: tstatistik = (α2 – 1)/S(α2)

Jika hipotesis nol ditolak, artinya pasar tidak terintegrasi dalam jangka waktu panjang.

2) Integrasi jangka pendek untuk model penduga harga kedelai impor Jakarta, diformulasikan sebagai berikut:

H0 : β1/β3 = 0

H1 : β1/β3 ≠ 0

Hipotesis diatas dapat juga ditulis menjadi: H0 : β1 = 0

Tes statistik dengan menggunakan t-test: tstatistik = (β1 – 0)/S(β1)

Jika hipotesis nol ditolak, artinya pasar tidak terintegrasi dalam jangka waktu pendek.

Sementara itu, untuk menguji integrasi dalam jangka waktu panjang, formulasi hipotesis yang digunakan adalah:

H0 : β2 = 1

H1 : β2 ≠ 0

Nilai dari t – statistik diperoleh dari: tstatistik = (β1 – 1)/S(β1)

4 HASIL DAN PEMBAHASAN

Gambaran Umum Kedelai

Produksi Kedelai Lokal

Kedelai atau dikenal dengan nama latin Glycine max merupakan tanaman

pangan yang menjadi salah satu sumber protein nabati utama di Indonesia. Budidaya tanaman kedelai dilakukan sebagian di lahan sawah (60%) dan sebagian lain di lahan kering (40%). Penentuan pola tanam juga didasarkan pada tipe lahan, curah hujan dan musim. Di lahan sawah irigasi pada Musim Kemarau (MK I) periode Maret-Juni, kedelai diusahakan dalam pola padi-palawija-sayuran atau padi-palawija-palawija, sedangkan pada MK II (Juli-September) diusahakan dalam pola padi-padi-palawija. Di lahan sawah tadah hujan dilakukan pada Musim Hujan (MH) periode Nopember-Februari dalam pola palawija-padi, dan pada MK I (Maret-Juni) dalam pola padi-palawija. Sementara itu, untuk lahan kering masa tanam kedelai pada MH I (Nopember-Februari), ditanam dalam pola palawija-palawija, dan pada MK I (Maret-Juni) dalam pola padi gogo-palawija atau sayuran-palawija (Marwoto, 2005).

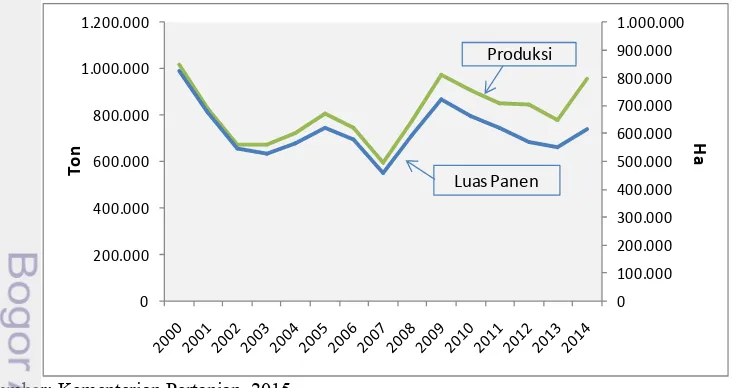

Produksi kedelai lokal pernah mengalami peningkatan yang cukup signifikan pada periode tahun 1980-an hingga 1990-an, dan mencapai produksi tertinggi pada tahun 1992 sebesar 1.869.713 ton dengan luas panen mencapai 1.667.698 ha dan produktivitas 1.121 kg/ha. Peningkatan produksi ini salah satunya didorong oleh adanya peningkatan luas areal tanam (ekstensifikasi) di luar Pulau Jawa. Namun, sejak tahun 1993 produksi terus mengalami penurunan dan mencapai titik terendah pada tahun 2007 sebesar 592.537 ton dengan luas panen yang juga menurun menjadi sebesar 461.125 ha dan produktivitas 1.190 kg/ha. Pada tahun 2008 produksi kedelai lokal kembali meningkat namun peningkatan tersebut tidak bertahan lama karena produksi kedelai lokal kembali menurun hingga tahun 2013 dan sedikit mengalami peningkatan pada tahun 2014 sebesar 921.336 ton dengan luas panen sebesar 615.019 ha.

0

Rendahnya produksi kedelai lokal dikarenakan luas panen kedelai yang masih relatif rendah. Hingga tahun 2014, luas panen kedelai mencapai sekitar 615 ribu hektar, mengalami peningkatan jika dibandingkan dengan luas panen pada tahun sebelumnya, namun mengalami penurunan jika dibandingkan dengan luas panen pada tahun 2000 yang mencapai 824 ribu hektar. Produktivitas kedelai lokal di Indonesia tergolong relatif rendah. Pada tahun 2014, produktivitas kedelai sebesar 1,5 ton per hektar. Berdasarkan studi Bappenas (2013), terdapat beberapa alasan yang menyebabkan rendahnya produktivitas kedelai lokal, antara lain:

(1) Kedelai merupakan tanaman yang berasal dari daerah subtropis sehingga jika

ditanam di daerah tropis seperti Indonesia maka produksinya akan menjadi lebih rendah;

(2) Belum optimalnya penggunaan input produksi;

(3) Masih terbatasnya teknologi budidaya kedelai di lahan sub-optimal/lahan

marginal;

(4) Masih terbatasnya penguasaan teknik pengendalian organisme pengganggu

tanaman; dan

(5) Adanya ancaman kekeringan, karena umumnya kedelai ditanam di musim

kering.

Sementara itu, beberapa faktor yang menyebabkan terus menurunnya luas area panen antara lain:

(1) Kedelai ditanam pada Musim Kemarau (MK) II setelah padi-padi dengan

resiko kekurangan air;

(2) Tingginya biaya usaha tani kedelai, terutama di beberapa daerah yang

menggunakan mesin pompa untuk mengairi kedelai pada musim kemarau;

(3) Tanaman kedelai bersaing dengan tanaman jagung yang juga ditanam pada

MK I atau MK II di lahan sawah; dan

(4) Masih ada hambatan di dalam memanfaatkan lahan tidur/terlantar di wilayah

kehutanan.

Hal inilah yang juga menjadi hambatan bagi petani kedelai untuk terus menanam kedelai, bahkan harga yang tinggi masih belum dapat menjadi insentif bagi petani kedelai untuk terus menanam kedelai karena resiko menanam kedelai lebih besar dibanding dengan tanaman lain seperti padi dan jagung.

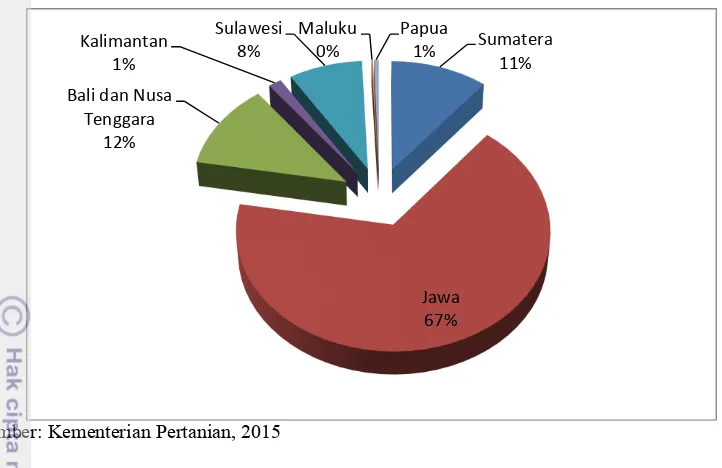

Sumatera

Gambar 6 Rata-rata produksi kedelai lokal tahun 2010-2015

Tingginya produksi kedelai di Pulau Jawa didorong oleh kebiasaan masyarakat Jawa yang gemar mengkonsumsi produk kedelai berupa tahu dan tempe sebagai pendamping makanan utama. Adanya migrasi penduduk Jawa ke berbagai daerah di luar Jawa turut mendorong peningkatan produksi kedelai di luar pulau Jawa untuk memasok bahan baku pembuatan tahu dan tempe di wilayah lain di luar pulau Jawa.

Konsumsi Kedelai

Rendahnya produksi kedelai lokal masih belum mampu untuk memenuhi kebutuhan konsumsi kedelai yang terus meningkat. Kedelai tidak hanya dikonsumsi dalam bentuk tahu dan tempe, namun bisa dikonsumsi dalam berbagai bentuk. Berdasarkan pohon industri tanaman kedelai, dari buah kedelai dapat dihasilkan biji kering kedelai dan buah basah kedelai. Dari biji kering kedelai dapat diperoleh antara lain: (1) tahu dan tempe; (2) minyak kedelai; (3) tepung kedelai untuk bahan pembuatan susu kedelai; (4) kecap; (5) tauco; (6) kue yang mengandung kedelai; dan (7) biji kedelai goreng. Konsumsi terbesar kedelai adalah dalam bentuk tahu dan tempe yang banyak dikonsumsi rumah tangga. Sementara itu kecap banyak dikonsumsi rumah tangga, restoran, industri

makanan, dan lain – lain. Selain menjadi sumber makanan manusia, kedelai juga

menjadi bahan makanan bagi ternak dalam bentuk ampas/ongok yang diperoleh dari hasil sampingan dari pengolahan tahu. Begitu pula dari pengolahan minyak kedelai diperoleh hasil sampingan yang berupa bungkil kedelai yang juga banyak digunakan sebagai bahan pembuatan konsentrat pakan ternak yang berkualitas tinggi.

Berdasarkan data Susenas, konsumsi perkapita per tahun kedelai biji kering mencapai 7,15 kg dan meningkat seiring dengan meningkatnya pendapatan perkapita. Hasil studi Bappenas (2013), yang menghitung elastisitas pendapatan

Approximation-Almost Ideal Demand System) menghasilkan elastisitas pendapatan yang bernilai positif yaitu 0,411. Artinya, setiap peningkatan pendapatan rumah tangga sebesar 10%, akan meningkatkan konsumsi kedelai sebesar 4,11%. Hal ini sekaligus menunjukkan bahwa kedelai merupakan barang normal yang tingkat konsumsinya akan meningkat seiring dengan peningkatan pendapatan. Sehingga dengan demikian, konsumsi kedelai diperkirakan akan terus meningkat seiring dengan meningkatnya pendapatan dan jumlah penduduk.

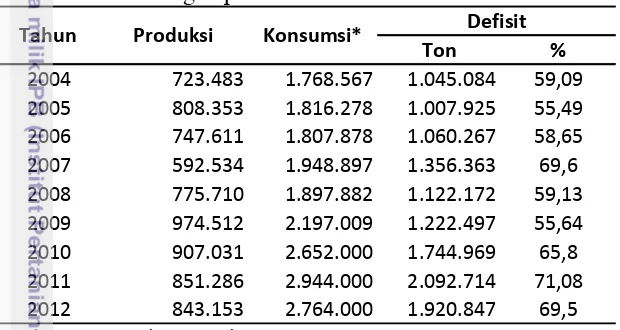

Berdasarkan data Kementerian Pertanian, konsumsi total kedelai terus meningkat dari tahun 2004 hingga 2012, sementara produksi kedelai lokal belum mampu untuk memenuhi kebutuhan kedelai dalam negeri. Hingga tahun 2012,

rata – rata defisit yang dialami adalah sebesar 70% per tahun. Jumlah defisit ini

belum mampu dipenuhi oleh produksi kedelai dalam negeri sehingga untuk memenuhi kebutuhan kedelai dalam negeri, pemerintah melakukan impor kedelai (Tabel 2).

Tabel 2 Perkembangan produksi dan konsumsi kedelai

Ton %

Keterangan: *) terdiri dari konsumsi rumah tangga, penggunaan untuk pakan, bibit, industri pengolahan (makanan dan non makanan) dan tercecer (diolah dari Neraca Bahan Makanan, BKP).

Impor Kedelai

Sejarah peningkatan impor kedelai di Indonesia telah dimulai sejak diberlakukannya liberalisasi perdagangan kedelai di Indonesia pada tahun 1998 melalui Surat Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia Nomor 406/MPP/Kep/11/1997, yang berlaku mulai 1 Januari 1998. Sebelum peraturan tersebut berlaku, impor kedelai hanya dapat dilakukan oleh Bulog, namun sejak peraturan tersebut diberlakukan hingga kini, impor kedelai tidak hanya dapat dilakukan oleh Bulog, tetapi juga dapat dilakukan oleh importir umum. Kebijakan tersebut telah memacu peningkatan impor kedelai terutama yang berasal dari Amerika Serikat, RRT, Argentina dan Brazil.

(WTO) melalui UU No.7 Tahun 1994. Konsekuensi dari kesepakatan tersebut adalah Indonesia harus segera melakukan penyesuaian dalam kebijakan pertanian dan perdagangan. Salah satu bentuk penyesuaian tersebut adalah penurunan tarif bea masuk impor produk pertanian dan pengurangan subsidi input pertanian, dan sejak 29 September 1998 tarif bea masuk impor kedelai yang semula 5% dihapuskan menjadi 0%.

Tarif bea masuk impor kedelai kembali diberlakukan pada tahun 2003 melalui Keputusan Menteri Keuangan Nomor 557/KMK.01/2003, menjadi 15% dan diperbaharui kembali pada tahun 2006 menjadi 10%. Pada tahun 2008 tarif impor kedelai kembali dihapuskan menjadi 0%. Penghapusan tarif tersebut tidak hanya ditetapkan melalui satu keputusan menteri saja melainkan juga ditetapkan melalui Keputusan Presiden. Hal ini dilakukan sebagai antisipasi dari kelangkaan stok kedelai yang di dalam negeri, namun disisi lain konsumsi meningkat yang pada akhirnya menyebabkan semakin tingginya harga kedelai di dalam negeri.

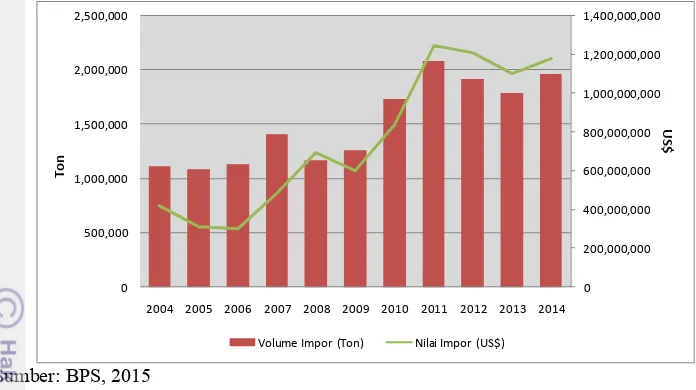

Tabel 3 Total volume dan nilai impor kedelai tahun 2004-2014

Tahun Volume Impor

(ton) Nilai Impor (US$)

2004 1.115.793 416.929.803

2005 1.086.178 308.008.850

2006 1.132.144 299.578.194

2007 1.411.576 479.406.356

2008 1.169.016 694.746.371

2009 1.265.182 599.072.060

2010 1.737.528 837.964.487

2011 2.087.986 1.245.665.133

2012 1.920.490 1.210.847.983

2013 1.785.327 1.101.530.658

2014 1.965.811 1.176.921.443

Sumber: BPS, 2015

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Volume Impor (Ton) Nilai Impor (US$)

Gambar 7 Total volume dan nilai impor kedelai tahun 2004-2014

Realisasi impor kedelai mengalami peningkatan sekitar 76% dalam kurun waktu 10 tahun terakhir (2004-2014) dengan tren peningkatan sebesar 7,14% per tahun. Peningkatan terbesar ditunjukkan pada tahun 2011, dimana realisasi impor mencapai lebih dari 2 juta ton kedelai. Peningkatan impor terjadi karena menurunnya produksi kedelai lokal pada tahun 2011 jika dibandingkan dengan produksi pada tahun sebelumnya. Impor kedelai sebagian besar, sekitar 90%, berasal dari Amerika Serikat, dan sisanya berasal dari Argentina, Kanada dan Uruguay, Negara-negara yang memang merupakan produsen utama kedelai di dunia (BPS, 2015).

Pergerakan Harga Kedelai di Dalam Negeri

Tren perkembangan harga kedelai di dalam negeri pada periode tahun 2000 hingga 2014 terus mengalami kenaikan (Gambar 8). Sejak diberlakukannya liberalisasi perdagangan kedelai di Indonesia pada tahun 1998, harga kedelai lokal

bersaing dengan harga kedelai impor. Pada umumnya, harga rata – rata kedelai

1000

Gambar 8 Perkembangan harga kedelai impor dan lokal di Indonesia tahun 2000-2014

Pergerakan harga kedelai impor cederung mengikuti pergerakan harga kedelai dunia, seperti yang terjadi pada tahun 2008, dimana terjadi lonjakan harga minyak mentah dunia yang turut mendorong lonjakan harga komoditi dunia, termasuk didalamnya kedelai, harga kedelai impor didalam negeri juga ikut mengalami lonjakan. Selain itu, kelangkaan pasokan kedelai di dalam negeri serta ketergantungan Indonesia akan kedelai impor ikut menyeret harga kedelai lokal mengalami peningkatan. Besarnya kebutuhan di dalam negeri akan kedelai, menjadikan Indonesia sangat bergantung pada kedelai impor. Hal ini secara tidak langsung juga berakibat pada pergerakan harga kedelai di dalam negeri yang sedikit banyak akan terpengaruh oleh pergerakan harga kedelai dunia, selain juga faktor-faktor lainnya.

Hal yang agak berbeda terjadi pada pergerakan harga kedelai lokal dan impor di Jakarta, dimana sepanjang periode tahun 2000 hingga 2014, harga kedelai lokal berada di bawah harga kedelai impor. Tingginya permintaan akan kedelai impor sebagai bahan baku tahu dan tempe mendorong harga kedelai impor menjadi lebih tinggi dibanding harga kedelai lokal di Jakarta.

Kebijakan Stabilisasi Harga Kedelai

Kebijakan stabilisasi harga kedelai telah diberlakukan pemerintahan terdahulu melalui kebijakan penetapan harga dasar untuk kedelai lokal, dengan tujuan menjaga stabilisasi harga kedelai didalam negeri sekaligus melindungi petani kedelai lokal melalui jaminan harga. Kebijakan penetapan harga dasar kedelai telah dilakukan sejak tahun 1979 hingga 1991, yang setiap tahun ditetapkan melalui Instruksi Presiden (Inpres). Harga dasar yang ditetapkan pemerintah pada tahun 1979 adalah sebesar Rp 210,-/kg, dan terus meningkat hingga tahun 1991 harga dasar kedelai adalah sebesar Rp 500,-/kg (Tabel 4).

Tabel 4 Kebijakan harga dasar kedelai tahun 1979 – 1991

Tahun Harga Dasar Kedelai

Sejak tahun 1991, kebijakan penetapan harga dasar kedelai telah dihentikan hingga tahun 2012, sehingga pada periode tersebut pembentukan harga kedelai di dalam negeri lebih disebabkan oleh mekanisme pasar. Kebijakan stabilisasi harga kedelai kembali diberlakukan pada tahun 2013 sebagai akibat dari fluktuasi harga kedelai dunia yang berdampak pada fluktuasi harga kedelai di dalam negeri. Kebijakan stabilisasi harga kedelai ditetapkan melalui Peraturan Menteri Perdagangan (Permendag) Nomor: 23/M-DAG/PER/5/2013 Tentang Program Stablisisasi Harga Kedelai. Pemberlakuan kebijakan tersebut bertujuan untuk menjaga stabilisasi harga kedelai baik di tingkat petani maupun di tingkat pengrajin tahu/tempe, sebagai pihak yang palling banyak menggunakan kedelai.