ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT

UNDERPRICING

HARGA SAHAM PADA

PERUSAHAAN YANG MELAKUKAN IPO DI BURSA EFEK

INDONESIA PERIODE 2010-2014

Skripsi

Disusun oleh

Ari Suryawan

1111081000056

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ari Suryawan

2. Tempat, Tanggal Lahir : Wonogiri, 17 April 1993

3. Jenis Kelamin : Laki-laki

4. Alamat : Jl. Al-Baidho Gg. Makmur 1 No. 7 RT 12/RW

09, Kelurahan Lubang Buaya, Kecamatan

Cipayung, Jakarta Timur. 13810

5. Agama : Islam

6. Kewarganegaraan : Indonesia

7. Nama Ayah : Suryadi

8. Nama Ibu : Sukiyem

9. Anak ke dari : 2 dari 2 bersaudara

10.No. Telp : 08999108120

11.Email : [email protected]

II. PENDIDIKAN

1. SDN 09 Lubang Buaya, Jakarta Timur Tahun 1999-2005

2. SMPN 81 Lubang Buaya, Jakarta Timur Tahun 2005-2008

3. SMAN 62 Kramat Jati, Jakarta Timur Tahun 2008-2011

ABSTRACT

Underpricing has become a phenomenon at the time when companies do an IPO. Underpricing is a phenomenon in which the offer of price in primary market is lower than the closing price in secondary market. This study aims to analyze the factors that influence the level of stock price underpricing of IPO companies in Indonesia Stock Exchange within 2010-2014. This study uses 6 variables; company age, company size, CR, DER, ROE and EPS. The data analysis use multiple regression method and the samples of this study use purposive sampling method with the amount of samples are 38 companies from 124 companies that do an IPO in Indonesia Stock Exchange within 2010-2014. The research results show that all of the independent variables; company age, company size, CR, DER, ROE and EPS simultaneously have value significant 0,000 influence toward underpricing. In the other hand, partially, only company age with value significant 0,000 , company size with value significant 0,000 and DER with value significant 0,050 as independent variables have influence significantly while other independent variables such as CR, ROE and EPS don’t have influence significantly toward underpricing.

ABSTRAK

Underpricing telah menjadi fenomena tersendiri pada saat perusahaan melakukan IPO. Underpricing adalah suatu fenomena dimana harga penawaran di pasar perdana lebih rendah dibandingkan harga penutupan di pasar sekunder. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi tingkat underpricing harga saham perusahaan IPO di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Penelitian ini menggunakan 6 variabel bebas yaitu umur perusahaan, ukuran perusahaan, CR, DER, ROE dan EPS. Analisis data dilakukan menggunakan metode regresi berganda dan penarikan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel sebanyak 38 dari 124 perusahaan yang IPO di BEI dari tahun 2010-2014. Hasil dari penelitian ini menunjukkan bahwa secara simultan seluruh variabel independen yaitu umur perusahaan, ukuran perusahaan, CR, DER, ROE dan EPS berpengaruh secara signifikan dengan nilai 0,000 terhadap underpricing. Sedangkan secara parsial hanya variabel independen umur perusahaan dengan nilai signifikan 0,000, ukuran perusahaan dengan nilai signifikan 0,000 dan DER dengan nilai signifikan 0,050 yang berpengaruh secara signifikan terhadap underpricing namun variabel independen lainnya yaitu CR, ROE, dan EPS tidak berpengaruh secara signifikan terhadap underpricing.

Kata Pengantar

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat dan

karunia-Nya kepada penulis. Shalawat serta salam penulis curahkan kepada

pemimpin umat Nabi Besar Muhammad SAW, beserta keluarga, para sahabat,

danpengikutnya hingga akhir zaman.

Penulis sangat bersyukur dapat menyelesaikan skripsi ini, sebab

dalampenyelesaian skripsi ini penulis banyak mendapat kesulitan. Akan tetapi

berkatbantuan, bimbingan, dukungan, serta doa yang penulis dapatkan dari berbagai

pihakakhirnya penulis dapat menyelesaikan skripsi ini dengan baik. Oleh karena itu,

pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada:

1. Kedua orang tua yang sangat penulis cintai, Ibunda Sukiyem dan Ayahanda

Suryadi, yang dengan tulus dan ikhlas memberikan rasa kasih sayang, dukungan,

perhatian, serta doa-doanya yang tiada henti kepada penulis.

2. Bapak Dr. Arief Mufraini, LC., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

3. Ibu Titi Dewi Warninda, M. SI selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Indo Yama Nasaruddin, SE., MAB selaku dosen pembimbing I yang

telah bersedia meluangkan waktunya untuk memberikan bimbingan,

arahan,dukungan, motivasi, serta doa kepada penulis untuk menyelesaikan skripsi

ini. Terima kasih banyak karena bapak tidak pernah bosan mendengarkan

berbagai keluhan penulis dan selalu memberikan solusi dalam menyelesaikan

skripsi ini.

5. Bapak Faizul Mubarok, MM selaku dosen pembimbing II yang telah bersedia

meluangkan waktunya untuk memberikan bimbingan dan arahan kepada penulis

masukan yang bapak berikan, karena saran dan masukan tersebut sangat

bermanfaat bagi penulis.

6. Seluruh dosen pengajar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah banyak memberikan ilmu yang bermanfaat kepada penulis.

7. Seluruh staf karyawan UIN Syarif Hidayatullah Jakarta yang telah banyak

memberikan bantuan kepada penulis dalam hal administrasi dan lain-lain.

8. Teman-teman yang saya cintai Agesti Kusumandari dan seperjuangan, Abdul

Azis, Aditya Rian Pratama, Akbar Faizal Perwira, Yudho Wijoseno, Musyrifah

Ratnasari, Siti Syifa, Siti Asiah, Bingah Pangesti, Suci Romadona, Brian Nur

Pratama, Taufan Chaerul, Hilman Azmi, Galih Pangestu, dan teman-teman

lainnya dari manajemen 2011, manajemen B, manajemen keuangan, grup share

everything, yang tidak bisa disebutkan satu per satu yang banyak memberikan

bantuan dan dukungan kepada penulis serta kegembiraan yang dapat

menghilangkan rasa penat dalam penyelesaian skripsi ini.

9. Semua pihak yang terlibat membantu penulis dalam menyelesaikan skripsi ini

yang tidak dapat disebutkan satu per satu, dengan segala kerendahan hati penulis

mengucapkan terima kasih.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna.

Semua ketidaksempurnaan yang timbul disebabkan oleh keterbatasan kemampuan

maupun pengetahuan yang dimiliki penulis. Maka dari itu, pada kesempatan ini

penulis berharap pembaca sekalian dapat memaklumi apabila banyak ditemukan

kesalahan, kekurangan, ataupun kelemahan yang ditemukan dalam skripsi ini. Penulis

juga mengharapkan saran dan kritik yang membangun untuk melakukan langkah

perbaikan. Akhirnya hanya kepada Allah SWT penulis menyerahkan segala urusan

ini. Semoga skripsi ini dapat bermanfaat bagi pembaca sekalian maupun bagi penulis.

Jakarta, 15 Desember 2015

DAFTAR ISI

Halaman Judul ... i

Lembar Pengasahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

B. Tehnik Penentuan Sampel ... 45

C. Metode Pengumpulan Data ... 49

D. Tehnik Analisis Data ... 50

E. Operasional Variabel Penelitian ... 60

BAB IV ANALISIS DAN PEMBAHASAN ... 65

A. Gambaran Umum Objek Penelitian ... 65

1. Sejarah Singkat BEI ... 65

2. Sekilas Tentang KSEI ... 67

3. Sekilas Tentang KPEI ... 68

4. Daftar 38 Perusahaan Sampel Penelitian ... 69

B. Analisis Deskriptif ... 70

1. Umur Perusahaan ... 70

2. Ukuran Perusahaan ... 71

3. CR (Current Ratio) ... 73

4. DER (Debt to Equity Ratio) ... 75

5. ROE (Return on Equity) ... 77

6. EPS (Earning per Share) ... 79

7. Underpricing ... 81

C. Hasil Analisis Regresi Linier Berganda ... 83

1. Hasil Uji Asumsi Klasik ... 83

2. Pengaruh Variabel Independen Secara Simultan Terhadap Variabel Dependen ... 90

3. Pengaruh Variabel Independen Secara Parsial Terhadap Variabel Dependen ... 91

4. Koefisien Determinasi (Adjusted R2) ... 95

D. Interpretasi Hasil Penelitian ... 96

BAB V PENUTUP ... 102

A. Kesimpulan ... 102

B. Implikasi ... 103

C. Saran ... 104

DAFTAR PUSTAKA ... 105

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perkembangan IPO Tahun 2010 – Agustus 2015 ... 6

2.1 Penelitian Terdahulu ... 37

3.1 Metode Pengambilan Sampel ... 47

3.2 Daftar Sampel Penelitian... 48

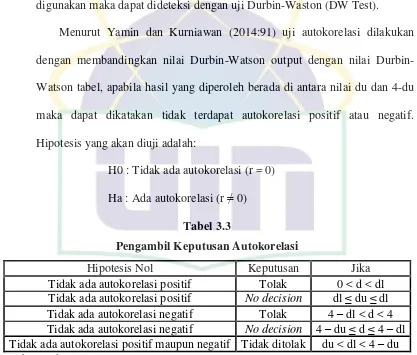

3.3 Pengambilan Keputusan Korelasi ... 53

4.1 38 Perusahaan yang Menjadi Sampel Penelitian ... 69

4.2 Nilai Ukuran Perusahaan ... 71

4.3 Nilai CR (Current Ratio) ... 73

4.4 Nilai DER (Debt to Equity Ratio) ... 75

4.5 Nilai ROE (Return on Equity) ... 77

4.6 Nilai EPS (Earning per Share) ... 79

4.7 Nilai Underpricing ... 81

4.8 Uji Kolmogorov-Smirnov ... 84

4.9 Uji Multikoliniaritas ... 85

4.10 Output Durbin-Watson ... 86

4.11 Run Test ... 87

4.12 Uji Park ... 89

4.13 Uji F ... 90

4.14 Uji t ... 91

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Persentase Perusahaan yang Mengalami Underpricing 2010-2015... 7

2.1 Proses Emisi Efek ... 21

2.2 Gambar Kerangka Pemikiran ... 43

4.1 Struktur Pasar Modal Indonesia ... 66

4.2 Grafik Normal Probability Plot ... 83

4.3 Scatterplot ... 88

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Perusahaan yang Menjadi Sampel Penelitian ... 108

2 Umur Perusahaan yang Menjadi Sampel Penelitian ... 109

3 Ukuran Perusahaan yang Menjadi Sampel Penelitian ... 110

4 Current Ratio Perusahaan yang Menjadi Sampel Penelitian ... 111

5 Debt to Equity Ratio Perusahaan yang Menjadi Sampel Penelitian ... 112

6 Return on Equity Perusahaan yang Menjadi Sampel Penelitian ... 113

7 Earning per Share Perusahaan yang Menjadi Sampel Penelitian ... 114

8 Underpricing Perusahaan yang Menjadi Sampel Penelitian ... 115

9 Hasil Uji Asumsi Klasik ... 116

BAB I

PENDAHULUAN

A.

Latar Belakang MasalahDi zaman globalisasi ini visi dan misi perusahaan tentunya akan terus mengalami

perkembangan guna mencapai keberhasilan perusahaan. Maka dari itu perusahaan

tentunya membutuhkan modal untuk pendanaan yang bisa membantu dalam tahap

pengembangan perusahaan tersebut. Yaitu salah satunya bersumber dari Pasar Modal.

Menurut Riyanto (2013:219) ada 3 sumber extern pendanaan yang utama bagi

perusahaan yaitu Suplier, Bank, Pasar Modal. Pasar Modal (Capital Market) adalah

suatu pengertian abstrak yang mempertemukan dua kelompok yang saling

berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal

(investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau

jangka panjang. Dimaksudkan dengan pemodal adalah perorangan atau lembaga yang

menanamkan dananya dalam efek, sedangkan emiten adalah perusahaan yang

menerbitkan efek untuk ditawarkan kepada masyarakat (go public).

Menurut Brigham dan Houston (2010:190) Pasar Modal adalah Pasar keuangan

untuk saham dan utang jangka panjang dan hutang jangka menengah atau jangka

panjang panjang satu tahun lebih. Sedangkan Going Public adalah kegiatan menjual

saham kepada masyarakat luas yang dilakukan oleh perusahaan korporasi atau

Siamat (2005:487) Pasar Modal dalam arti sempit adalah suatu tempat yang

terorganisasi di mana efek-efek diperdagangkan yang disebut Bursa Efek. Bursa efek

atau stock exchange adalah suatu system yang terorganisasi yang mempertemukan

penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan

melalui wakil-wakilnya. Fungsi Bursa Efek ini antara lain adalah menjaga kontinuitas

pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan

penawaran.

Proses penawaran saham perdana kepada publik melalui pasar perdana dikenal

dengan istilah Initial Public Offering (IPO) selanjutnya saham dapat diperjual belikan

pada pasar sekunder dibursa efek. Harga saham pada pasar perdana ditentukan oleh

kesepakatan antara perusahaan emiten dengan underwriter (penjamin emisi saham)

yang telah ditunjuk oleh perusahaan emiten,sedangkan harga saham pada saham

sekunder ditentukan oleh mekanisme pasar (permintaan dan penawaran) menurut

Risqi dan Harto (2013).

Pasar modal dalam bentuk konkrit berupa Bursa Efek (securities / stock

exchange). Bursa efek sebenarnya sama dengan pasar-pasar lainnya yaitu tempat

bertemunya penjual dan pembeli, hanya yang diperdagangkan adalah efek. Di

Indonesia terdapat Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock

Exchange (IDX). Demi efektivitas operasional dan transaksi, Pemerintah

memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan

Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan

Setiap perusahaan yang akan melakukan IPO harus melalui proses-proses

terlebih dahulu, dimana proses tersebut membutuhkan waktu yang panjang

(Manurung, 2013 : 32). Tahapan pertama yang harus ditempuh adanya kesepakatan

antara direksi perusahaan, dimana kesepakatan ini melalui sebuah rapat yang dikenal

dengan rapat direksi guna mendapatkan kesepakatan atau keputusan diantara direksi

guna mendapatkan kesepakatan ini melalui sebuah rapat yang dikenal dengan rapat

direksi dalam kerangka kekompakan dan dukungan semua pihak untuk terlaksananya

proses IPO yang direncanakan. Selanjutnya, setelah mendapatkan persetujuan pada

rapat Direksi dan Komisaris maka keinginan penawaran saham ke publik harus

mendapatkan persetujuan dari Rapat Pemegang Umum Saham (RUPS) karena RUPS

merupakan organ tertinggi didalam perusahaan.

Tahap ketiga membentuk IPO terlaksana dimana pihak yang harus ada dalam tim

tersebut yaitu akuntansi, hukum, corporate finance, dan bidang lain yang dianggap

perlu seperti pemasaran, produksi, dan logistic perusahaan. Tahap keempat yaitu

melakukan penunjukan kepada pihak-pihak yang berpartisipasi untuk IPO

perusahaan. Adapun pihak yang berpartisipasi dalam IPO yaitu perusahaan penjamin

emisi saham atau yang lebih dikenal dengan Sekuritas, Akuntan Publik, Konsultasi

Hukum, Penilaian, Biro Administrasi Efek, Notaris dan Konsultan Keuangan. Tahap

kelima yaitu melakukan penawaran saham ke publik dengan bantuan semua pihak

Namun sebelumnya perusahaan harus melakukan pendaftaran ke BAPEPAM.

Perusahaan juga harus melakukan pendaftaran bursa untuk mendapatkan surat dari

Bursa Efek Indonesia yang menyatakan bahwa saham perusahaan bisa

diperdagangkan dibursa. Tahap keenam yaitu saham perusahaan diperdagangkan

sejak hari pertama saham dicatatkan dibursa.

Riyanto (2013 : 220) Adapun fungsi dari BAPEPAM tersebut dalam Keppres

No, 53. Tahun 1990 Tentang Pasar Modal yaitu :

1. Mengikuti perkembangan dan mengatur pasar modal sehingga efek dapat

ditawarkan dan diperdagangkan secara teratur, wajar dan efisien serta

melindungi kepentingan pemodal dan masyrakat umum.

2. Melakukan pembinaan dan pengawasan terhadap lembaga-lembaga seperti

; Bursa Efek dan Lembaga Kliring Penyelesaian dan Penyimpanan, Reksa

Dana (Investmen Fund), Perusahaan Efek, Lembaga Penunjang Pasar

Modal, dan

3. Memberikan pendapat kepada Menteri Keuangan mengenai Pasar Modal

Setelah perusahaan melakukan proses-proses untuk melakukan IPO, perusahaan

juga harus mengetahui terlebih dahulu apa saja syarat yang harus dipenuhi oleh

perusahaan. Bursa Efek Indonesia mensyaratkan beberapa ukuran yang harus

dipenuhi agar saham perusahaan dapat ditransaksikan di bursa (Manurung, 2013 :

37). Adapun syarat tersebut yaitu perusahaan harus telah beroperasi

sekurang-kurangnya lima milyar rupiah, memiliki laporan keuangan yang diaudit, menjual

Setelah semua tahapan dan syarat-syarat telah dipenuhi, berarti proses IPO siap

dilaksanakan. Harga saham yang akan dijual perusahaan dipasar perdana adalah hasil

kesepakatan antara emiten dan underwriter sedangkan harga dipasar sekunder adalah

hasil dari mekanisme pasar yaitu permintaan dan penawaran. Penentuan harga saham

pada saat IPO adalah hal yang penting bagi emiten maupun bagi underwriter , karena

hal ini berkaitan dengan dengan berapa banyak dana yang akan dihasilkan emiten

pada saat IPO.

Menurut Lestari, Hidayat, dan Sulasmiyati (2015) underpricing sebagai kondisi

dimana harga penawaran pada saat IPO dinilai lebih rendah secara signifikan

dibandingkan harga saham pada saat penutupan hari pertama di pasar sekunder.

Hipotesis yang dapat digunakan untuk menjelaskan fenomena underpricing

adalah signaling hypothesis. Allen dan Faulhaber (1989), Grinblatt dan Hwang

(1989), Welch (1989) , Chemmanur (1993) dan Faugeron-Crouzet et al. (2003) dalam

Lestari, Hidayat dan Sulasmiyati (2015) mengungkapkan bahwa emiten

menggunakan harga penawaran perdana sebagai sinyal yang diberikan atas situasi

asimetri informasi, dimana pihak pemilik pertama perusahaan lebih mengetahui

keadaan perusahaan dibandingkan dengan investor. Emiten sengaja menetapkan

harga perdana saham yang underpricing, agar sinyal positif dapat diberikan kepada

investor bahwa kebutuhan total modal emiten dapat terpenuhi meskipun dalam

Fenomena underpricing terjadi di pasar modal berbagai negara diantaranya

Amerika Serikat, Inggris, Australia, Afrika Selatan, China, Malaysia dan Indonesia.

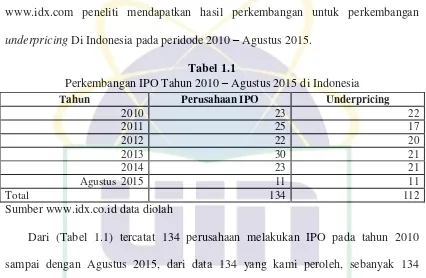

Berdasarkan data yang diperoleh dari Pusat Referensi Pasar Modal (PRPM) dan situs

www.idx.com peneliti mendapatkan hasil perkembangan untuk perkembangan

underpricing Di Indonesia pada peridode 2010 – Agustus 2015.

Tabel 1.1

Perkembangan IPO Tahun 2010 – Agustus 2015 di Indonesia

Tahun Perusahaan IPO Underpricing

2010 23 22

2011 25 17

2012 22 20

2013 30 21

2014 23 21

Agustus 2015 11 11

Total 134 112

Sumber www.idx.co.id data diolah

Dari (Tabel 1.1) tercatat 134 perusahaan melakukan IPO pada tahun 2010

sampai dengan Agustus 2015, dari data 134 yang kami peroleh, sebanyak 134

perusahaan yang melakukan IPO pada kurun waktu tersebut, 112 saham perusahaan

diantaranya mengalami underpricing dan 22 saham perusahaan lainnya mengalami

fair ataupun overpricing, atau dapat dikatakan masih banyak perusahaan go public

sejak tahun 2010 hingga Agustus 2015 yang mengalami underpricing, sehingga

underpricing merupakan kategori fenomena yang sering masih sering terjadi setiap

tahunya berdasarkan tabel 1.1 diatas, pada saat perusahaan melakukan IPO (Initial

Public Offering) adapun grafik jumlah perusahaan yang mengalami underpricing

Gambar 1.1

Sumber www.idx.co.id data diolah

Dari (Gambar 1.1) tercatat grafik perusahaan yang mengalami underpricing dari

tahun 2010 - Agustus 2015 yang tercatat di www.idx.co.id, dimana tahun tersebut

hampir seluruh perusahaan yang melakukan IPO mengalami underpricing. Pada

tahun 2010 sekitar 95,65% perusahaan mengalami underpricing dimana pada tahun

tersebut terdapat total 23 perusahaan yang melakukan IPO, pada tahun 2011 sekitar

68% perusahaan mengalami underpricing dengan total perusahaan yang melakukan

IPO yaitu 25 perusahaan, pada tahun 2012 sekitar 90,91% perusahaan mengalami

underpricing dari total seluruh perusahaan yang melakukan IPO yaitu 22 perusahaan,

pada tahun 2013 sekitar 70% perusahaan mengalami underpricing dari total seluruh

perusahaan yang melakukan IPO yaitu 30 perusahaan, pada tahun 2014 sekitar

91,30% perusahaan mengalami underpricing dari total seluruh perusahaan yang

melakukan IPO yaitu 23 perusahaan, kemudian pada Agustus 2015 sekitar 100%

mengalami underpricing dari total seluruh perusahaan yang melakukan IPO yaitu 11

perusahaan.

0% 20% 40% 60% 80% 100% 120%

2010 2011 2012 2013 2014 2015

Dari grafik tersebut dapat dikatakan bahwa sekitar 83.58% perusahaan yang go

public (IPO) sejak tahun 2010 hingga Agustus 2015 mengalami underpricing,

Banyaknya fenomena underpricing yang terjadi menunjukkan bahwa harga saham

pada saat penawaran perdana di Indonesia pada periode tersebut secara rata-rata dapat

dikatakan murah..

Polemik kasus mengenai underpricing IPO yang terjadi pada tahun 2010, yaitu

tentang IPO PT Krakatau Steel TBK, soal penetapan harga IPO. Menurut Romli

(2010) Proses IPO BUMN tak jarang hanya menciptakan gaung besar dalam wacana

publik yang sesungguhnya tidak memberikan nilai tambah bagi perusahaan. Setelah

melalui berbagai proses IPO, KS akhirnya resmi melantai di bursa dan tercatat

sebagai emiten ke-413 dengan ticker KRAS pada 10 November 2010.

Pada Tahun 2010 IPO KS masih meninggalkan polemik. Salah satu yang

dipersoalkan adalah penetapan harga saham perdana KS sebesar Rp850 yang

dianggap terlalu murah dan ditengarai berbau kepentingan politis.Terlebih, setelah

harga saham KS melonjak tajam di awal perdagangannya dan menciptakan gain besar

bagi investor asing.

Dalam proses IPO, salah satu tahapan yang paling sulit adalah penetapan harga

saham perdana (offering price) yang sesuai harga pasarnya. Ini terbukti dari kenaikan

harganya secara tajam setelah melantai di bursa. Hasil riset Jay Ritter, seorang

Profesor Finance di Universitas Florida, menunjukkan dari 7.921 kasus IPO di AS

dalam kurun waktu 1975 hingga 2007 ditemukan rata-rata harga sahamnya naik 17,2

Di Indonesia,dari 321 kasus IPO sepanjang 1989-2007, rata-rata harga sahamnya

naik 21,1 persen pada hari pertama perdagangannya. Untuk saham KS,pada hari

pertama perdagangan ditutup pada level Rp1.270 per lembarnya atau melonjak tajam

49,4 persen. Ini artinya, kenaikan harga saham KS jauh lebih tinggi ketimbang

rata-rata hasil riset di atas dan menjadi indikator bahwa harga saham perdana KS memang

terlalu murah. Lantaran KS adalah BUMN, tentu ini menciptakan potential loss bagi

KS itu sendiri dan keuangan negara. Satu pembelajaran berharga dari kasus IPO KS

adalah bargaining power pemerintah dalam penetapan harga saham perdana KS

tampak masih lemah dan terkesan lebih mengutamakan kepentingan investor

ketimbang kepentingan KS sebagai korporasi yang membutuhkan dana.

Dalam proses bookbuilding IPO KS,pembentukan harga berada pada kisaran

Rp850-1.150, namun mengapa harga yang diambil adalah harga terendah meski

penjualan KS saat ini sangat didukung sejumlah faktor positif baik berupa kekuatan

(strength) maupun peluang (opportunity) yaitu: Pertama, KS dijual dalam performa

terbaiknya. Sejak 2007 hingga 2010, kinerja finansial KS terus membaik secara

signifikan. Hingga semester I-2010 saja KS sudah membukukan laba Rp997,75 miliar

atau naik fantastis 190,70 persen jika dibandingkan periode yang sama tahun

sebelumnya yang masih merugi Rp1,1 triliun. Hingga akhir 2010 diperkirakan laba

bersih KS mencapai Rp1,5-2 triliun. Sementara pada 2014, korporasi menargetkan

EBITDA akan tumbuh hingga 21,12 persen. Dari pendekatan manajemen strategik,

kondisi korporasi saat ini boleh dibilang berada pada fase growth and expansion

Pada fase ini,nilai saham korporasi seharusnya dijual pada level lebih tinggi

ketimbang fase normalnya; Kedua, hasil rilis World Steel Association di Brussel,

Belgia menyebutkan, pada 2010 permintaan baja dunia meningkat 13,1 persen

dibandingkan 2009. Untuk 2011, permintaan baja di berbagai negara diperkirakan

akan meningkat tinggi. Harga baja dunia juga akan terus melambung dan pada

gilirannya akan meningkatkan laba KS sebagai salah satu produsen baja berorientasi

ekspor. Ketiga, dari sisi makro, boleh dibilang kondisi fundamental Indonesia saat ini

juga berada pada momentum terbaiknya.

Berbagai indikator ekonomi seperti laju PDB, inflasi, suku bunga, nilai tukar

rupiah, neraca pembayaran, hingga cadangan devisa relatif stabil dan cenderung terus

menguat. Selain itu, peringkat investasi Indonesia dalam beberapa tahun terakhir juga

terus mengalami upgrading menuju investment grade. Hal ini telah meningkatkan

kepercayaan investor asing sebagaimana tercermin dari derasnya net foreign buying

di pasar saham dalam beberapa waktu terakhir. Ini semestinya bisa meningkatkan

bargaining power pemerintah dalam menjual saham KS, khususnya di mata investor

asing yang dijatah 35 persen;

Keempat, dalam proses IPO KS, ditunjuk tiga penjamin emisi yaitu Danareksa

Sekuritas, Mandiri Sekuritas, dan Bahana Sekuritas. Terbentuknya underwriting

groups ini menandakan biaya emisi yang ditanggung KS selaku emiten juga semakin

tinggi dan sebaliknya risiko yang ditanggung penjamin emisi semakin rendah. Dalam

kondisi demikian, pemerintah semestinya menentukan harga saham perdana KS

Kelima, dari 3,15 miliar saham yang ditawarkan ke publik, jumlah permintaan

investor mencapai 30 miliar atau sekitar 9,5 kali lipatnya. Ini maknanya, terjadi

oversubscribe yang sangat tinggi dan semestinya bisa dijadikan power untuk

menekan investor dan yang keenam, pembelajaran penting lainnya adalah jangan

terlalu percaya kepada investor khususnya asing yang berjanji akan memegang saham

perdana dalam jangka panjang sebagaimana terjadi pada proses IPO KS beberapa

waktu lalu. Pasalnya, karakter berinvestasi saham adalah investasi jangka pendek dan

berorientasi margin, berbeda dengan investasi langsung di infrastruktur yang bersifat

jangka panjang. Ketika capital gain di depan, investor dengan sigap akan segera

melepas sahamnya dan ini terjadi pada perdagangan saham KS pada waktu lalu.

(sumber:http://economy.okezone.com)

Dilihat dari kasus di atas pentingnya studi mengenai faktor-faktor yang

mempengaruhi underpricing pada saat IPO. Seperti yang kita tahu fenomena

underpricing masih banyak terlihat sampai tahun ini di Indonesia. Underpricing

harga saham IPO terjadi bukan karena adanya kesalahan waktu melakukan evaluasi

harga IPO, tetapi underpricing tersebut merupakan kesengajaan dan adanya asimetris

informasi yang dimiliki oleh penerbit saham dan underwriter (penjamin emisi).

Asimetris informasi ini memberikan harga lebih rendah dari harga intrinsik (harga

wajar), sementara tak satu pihak pun yang tahu harga intrinsik tersebut (Manurung,

Hasil penelitian dari Wahyusari (2013) menunjukan bukti empiris bahwa umur

perusahaan berpengaruh terhadap underpricing. Wahyusari (2013) kaitanya umur

perusahaan dengan underpricing dimana lama perusahaan berdiri biasanya

mempengarui minat investor untuk menanamkan modalnya, Umur perusahaan

dihitung dengan mengurangkan antara tahun listing dan tahun berdiri

Hasil penelitian dari Putra dan Damayanti (2013), Kristianti (2013), Retnowati

(2013), Hapsari dan Mahfud (2012) dan Sari (2011) menunjukan bukti empiris bahwa

ukuran perusahaan berpengaruh terhadap underpricing. Menurut Hapsari dan Mahfud

(2012) tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah

karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar,

sebaliknya dapat mewarnai dan mempengaruhi keadaan pasar secara keseluruhan.

Keadaan ini dapat dinyatakan sebagai kecilnya tingkat resiko investai perusahaan

berskala besar dalam jangka panjang. Berdasar pada teori signaling menurut Kim

(1999) dalam Hapsari dan Mahfud (2012) yakni untuk mengatasi masalah penilaian

yang rendah terhadap harga saham, maka perusahaan yang berkualitas dapat

memberikan signal bagi investor untuk menunjukkan bahwa perusahaan tersebut

memiliki kualitas yang baik.

Hasil penelitian dari Sari (2011) menunjukan bukti empiris bahwa current ratio

berpengaruh terhadap underpricing. Menurut Hapsari dan Mahfud (2012) Current

ratio merupakan rasio aktiva lancar terhadap hutang lancar, yang menunjukkan

likuiditas suatu perusahaan. Current ratio mengindikasikan kemampuan perusahaan

Berdasarkan pada teori signaling (Kim, 1999) dalam Hapsari dan Mahfud (2012)

yakni untuk mengatasi masalah penilaian yang rendah terhadap harga saham, maka

perusahaan yang berkualitas dapat memberikan signal bagi investor untuk

menunjukkan bahwa perusahaan tersebut memiliki kualitas yang baik. Semakin tinggi

Current Ratio suatu perusahaaan berarti semakin kecil risiko kegagalan perusahaan

dalam memenuhi kewajiban jangka pendeknya.

Hasil penelitian dari Wahyusari (2013) menunjukan bukti empiris bahwa DER

berpengaruh terhadap underpricing. Menurut Retnowati (2013) dan Wahyusari

(2013) DER adalah kemampuan membayar hutang dengan ekuitas yang dimiliki

perusahaan.

Hasil penelitian dari Hapsari dan Mahfud (2012) menunjukan bukti empiris

bahwa return on assets (ROE) berpengaruh terhadap underpricing. Berdasar pada

teori signaling (Kim, 1999) dalam Hapsari dan Mahfud (2012) yakni untuk

mengatasi masalah penilaian yang rendah terhadap harga saham, maka perusahaan

yang berkualitas dapat memberikan signal bagi investor untuk menunjukkan bahwa

perusahaan tersebut memiliki kualitas yang baik. Semakin tinggi ROE artinya

kemampuan perusahaan untuk menghasilkan laba pada masa mendatang juga lebih

tinggi. Tingginya minat investor akan meningkatkan harga saham sehingga

perubahan harga diantara transaksi yang terjadi semakin kecil. Dengan demikian ada

hubungan negatif antara tingkat profitabilitas (ROE) dengan tingkat underpricing

Hasil penelitian dari Retnowati (2013) dan Wirawan (2014) menunjukan bukti

empiris bahwa earning per share (EPS) berpengaruh terhadap underpricing. Menurut

Ang (1997) dalam Hapsari dan Mahfud (2012) Earning Per Share (EPS) merupakan

perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah

saham yang diterbitkan (Outstanding Shares). Berdasar pada teori signaling (Kim,

1999) dalam Hapsari dan Mahfud (2012) yakni untuk mengatasi masalah penilaian

yang rendah terhadap harga saham, maka perusahaan yang berkualitas dapat

memberikan signal bagi investor untuk menunjukkan bahwa perusahaan tersebut

memiliki kualitas yang baik. Semakin tinggi EPS tentu saja menyebabkan semakin

besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang

saham. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang ingin

membeli saham tersebut sehingga menyebabkan harga saham tinggi.

Penelitian ini memiliki perbedaan dengan penilitian sebelumnya dimana tahun

penelitian yang lebih up to date yaitu 2010-2014 dengan 6 variabel independen,

Variabel-variabel yang akan diteliti pada penelitian ini terdiri dari Umur Perusahaan,

Ukuran perusahaan, Current Ratio (CR), Debt Equity Ratio (DER), Return on Equity

(ROE), dan Earning Per Share (EPS) dengan judul “ Analisis Faktor-faktor yang

Mempengaruhi Tingkat Underpricing Harga Saham pada Perusahaan yang

B. Perumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini

dapat dirumuskan:

1. Apakah variabel Umur Perusahaan berpengaruh secara parsial terhadap

underpricing.

2. Apakah variabel Ukuran Perusahaan berpengaruh secara parsial terhadap

underpricing.

3. Apakah variabel Current Ratio (CR) berpengaruh secara parsial terhadap

underpricing.

4. Apakah variabel Debt to Equity Ratio (DER) berpengaruh secara parsial

terhadap underpricing.

5. Apakah variabel Return on Equity (ROE) berpengaruh secara parsial terhadap

underpricing.

6. Apakah variabel Earning per Share (EPS) berpengaruh secara parsial

terhadap underpricing.

7. Apakah variabel umur perusahaan, ukuran perusahaan, Current Ratio (CR),

Debt to Equity Ratio (DER), Return on Equity (ROE), dan Earning per Share

C. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, tujuan yang ingin dicapai dalam

penelitian ini adalah sebagai berikut

1. Untuk menganalisis variabel Umur Perusahaan secara parsial terhadap

underpricing.

2. Untuk menganalisis variabel Ukuran Perusahaan secara parsial terhadap

underpricing.

3. Untuk menganalisis variabel Current Ratio (CR) secara parsial terhadap

underpricing.

4. Untuk menganalisis variabel Debt to Equity Ratio (DER) secara parsial

terhadap underpricing.

5. Untuk menganalisis variabel Return on Equity (ROE secara parsial terhadap

underpricing.

6. Untuk menganalisis variabel Earning per Share (EPS) secara parsial terhadap

underpricing.

7. Untuk menganalisis variabel umur perusahaan, ukuran perusahaan, Current

Ratio (CR), Debt to Equity Ratio (DER), Return on Equity (ROE), dan

D. Manfaat Penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah:

1. Bagi investor/calon investor, dengan hasil penelitian ini bagi para calon

investor dapat dijadikan pertimbangan dalam pengambilan keputusan

investasi pada saat penawaran saham perdana.

2. Bagi perusahaan/emiten, hasil penelitian ini dapat dijadikan pengetahuan apa

saja faktor-faktor yang mempengaruhi underpricing sehingga perusahaan

dapat meminimalisir terjadinya underpricing pada saat IPO.

3. Bagi bidang akademik, penelitian ini dapat menambah pengetahuan tentang

faktor-faktor yang mempengaruhi tingkat underpricing pada saat IPO dan

BAB II

TINJAUAN PUSTAKA

A. Kajian Pustaka

1. Pasar Modal

Menurut Brigham dan Houston (2010:190) Pasar Modal adalah Pasar

keuangan untuk saham dan utang jangka panjang dan hutang jangka menengah

atau jangka panjang panjang satu tahun lebih. Sedangkan Menurut Riyanto

(2013:219) Pasar Modal. Pasar Modal (Capital Market) adalah suatu pengertian

abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang

kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan

emiten yang membutuhkan dana jangka menengah atau jangka panjang.

Dimaksudkan dengan pemodal adalah perorangan atau lembaga yang

menanamkan dananya dalam efek, sedangkan emiten adalah perusahaan yang

menerbitkan efek untuk ditawarkan kepada masyarakat (go public).

Menurut Siamat (2005:487) Pasar Modal dalam arti sempit adalah suatu

tempat yang terorganisasi di mana efek-efek diperdagangkan yang disebut Bursa

Efek. Bursa efek atau stock exchange adalah suatu system yang terorganisasi yang

mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung

maupun dengan melalui wakil-wakilnya. Fungsi Bursa Efek ini antara lain adalah

menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui

Menurut Keown et al. (2008:12) terdapat dua jenis pasar modal yaitu, Pasar

Primer adalah suatu pasar yang memperdagangkan surat berharga yang baru,

sedangkan Pasar Sekunder adalah pasar dimana saham yang sebelumnya

diterbitkan perusahaan, diperdagangkan.

Menurut Horne dan Wachowics (2005:39) Pasar Primer adalah pasar dimana

sekuritas baru diambil dan dijual untuk pertama kalinya, sedangkan pasar

sekunder adalah pasar untuk sekuritas yang sudah ada. Menurut Riyanto

(2013:219) Pasar Primer adalah pasar bagi efek yang pertama kali diterbitkan dan

ditawarkan dalam pasar modal, sedangkan Pasar Sekunder adalah pasar bagi efek

yang sudah ada dan sudah diperdagangkan dalam bursa efek.

2. Penawaran Umum Perdana (Initial Public Offering)

Menurut Brigham dan Houston (2010:206) Pasar Penawaran Saham Perdana

(IPO) adalah pasar untuk saham-saham perusahaan yang dalam proses untuk

masuk bursa (go public), sedangkan Going Public adalah kegiatan menjual saham

kepada masyarakat luas yang dilakukan oleh perusahaan korporasi atau pemegang

saham utama. Menurut Keown et al (2008:13) Initial Public Offering (IPO)

adalah pertama kali saham perusahaan djual kepada khalayak ramai.

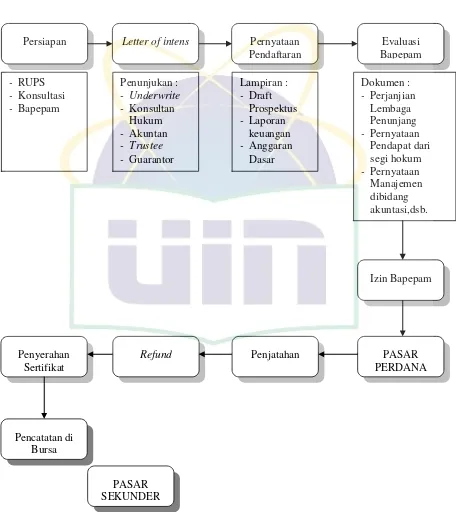

Menurut Siamat (2005:500) Emisi efek atau sering disebut penawaran umum

(go public) merupakan suatu proses yang melihatkan lembaga penunjang pasar

modal dalam ranka penjualan efek (saham dan obligasi) suatu perusahaan kepada

masyarakat umum. Proses emisi efek tersebut dapat dilakukan dengan mekanisme

Menurut Siamat (2005:500) Adapun tahan proses emisi efek yang berlaku

untuk saat ini adalah sebagai berikut (Gambar 2.1) :

a. Perusahaan yang akan menerbitkan efek (emiten atau issuer)

menyampaikan penyataan maksud (letter on intent) kepada Bapepam.

b. Emiten menghubungi dan menunjuk penjamin emisi (underwriter) serta

lembaga penunjang emisi lainnya.

c. Emiten dan underwriter mempersiapkan dokumen pernyataan pendaftaran

emisi efek berikut lampiran dan dokumen emisi lainya.

d. Emiten melalui underwriter menyampaikan pernyataan pendaftaran emisi

efek kepada Bapepam.

e. Bapepam melakukan penelaahan kesesuaian dokumen emisi dngan

ketentuan yang berlaku.

f. Izin emisi diberikan oleh Bapepam bilama semua dokumen emisis telah

lengkap dan memenuhi ketentuan.

g. Pengumuman dan pendistribusian prospektus.

h. Emiten dan underwriter melakukan penawaran efek melalui pasar

perdana.

i. Penjatahan saham

j. Pengembalian uang kepada pemesan (refund)

k. Penyerahan sertifikat efek

Gambar 2.1

Proses Emisi Efek

Persiapan Letter of intens Pernyataan

3. Underpricing

Apabila harga saham pada saat IPO lebih rendah dibandingkan dengan harga

saham di pasar sekunder pada hari pertama, maka akan terjadi fenomena yang

disebut underpricing. Underpricing merupakan fenomena yang menarik karena

dialami oleh sebagian besar pasar modal di dunia dan seringkali dijumpai di

pasar perdana (Ritter, 1991) dalam Rizqi dan Harto (2013).

Sedangkan menurut Lestari, Hidayat, dan Sulasmiyati (2015) underpricing

sebagai kondisi dimana harga penawaran pada saat IPO dinilai lebih rendah

secara signifikan dibandingkan harga saham pada saat penutupan hari pertama di

pasar sekunder. Penelitian yang dilakukan oleh Aggrawal, et al. (1994) dalam

Hapsari dan Mahfud (2012) menyimpulkan bahwa fenomena underpricing sering

terjadi pada saat IPO.

Hipotesis yang dapat digunakan untuk menjelaskan fenomena underpricing

adalah signaling hypothesis. Allen dan Faulhaber (1989), Grinblatt dan Hwang

(1989), Welch (1989) dan Chemmanur (1993), Faugeron-Crouzet et al. (2003)

dalam Lestari, Hidayat, dan Sulasmiyati (2015) mengungkapkan bahwa emiten

menggunakan harga penawaran perdana sebagai sinyal yang diberikan atas situasi

asimetri informasi, dimana pihak pemilik pertama perusahaan lebih mengetahui

keadaan perusahaan dibandingkan dengan investor. Emiten sengaja menetapkan

harga perdana saham yang underpriced, agar sinyal positif dapat diberikan kepada

investor bahwa kebutuhan total modal emiten dapat terpenuhi meskipun dalam

Indikasi bahwa emiten memiliki kualitas baik juga dapat terlihat dalam

kondisi underpricing, dimana emiten dianggap mentransfer sebagian kekayaan

pemilik awal perusahaan kepada investor baru sebagai kompensasi harga perdana

yang underpriced. Biaya mahal yang perlu dikeluarkan emiten dalam kondisi

underpricing inilah yang dapat mengindikasikan emiten sebagai perusahaan

dengan kondisi keuangan yang sehat. Perusahaan dengan kualitas lebih rendah

tidak mampu mengikuti cara perusahaan yang berkualitas baik, karena kualitas

rendahnya dapat terungkap sebelum penawaran perdana. Perusahaan berkualitas

lebih rendah akan lebih memilih menawarkan harga saham perdana dengan harga

dan kebutuhan modal sesuai dengan yang sebenarnya menurut

Hipotesis selanjutnya yang dapat menjelaskan underpricing adalah market

feedback hypothesis seperti yang diungkapkan oleh Jegadeesh, Weinstein dan

Welch (1993), Faugeron-Crouzet et al. (2003) dalam Lestari, Hidayat, dan

Sulasmiyati (2015) Para peneliti ini mengungkapkan pelaku pasar lebih mengetahui

nilai emiten yang sebenarnya daripada pemilik saham awal. Informasi ini akan

terungkap kepada mereka melalui perubahan harga setelah IPO. Perusahaan yang

akan go public harus memenuhi persyaratan bahwa laporan keuangan dua tahun

terakhir adalah unqualified opinion. Audit tersebut diperlukan agar publik

memperoleh suatu keyakinan bahwa laporan keuangan tersebut bebas dari salah

saji yang material, sehingga hal ini dapat dijadikan sebagai informasi yang

Hipotesis lain yang dapat menjelaskan underpricing menurut Baron (1982)

dalam Hapsari dan Mahfud (2012) adalah asimetri informasi yang menjelaskan

perbedaan informasi yang dimiliki oleh pihak – pihak yang terlibat dalam

penawaran perdana, yaitu emiten, penjamin emisi, dan masyarakat pemodal.

Penjamin emisi (underwriter) memiliki informasi tentang pasar yang lebih

lengkap daripada emiten, sedangkan terhadap calon investor, penjamin emisi

memiliki informasi yang lebih lengkap tentang kondisi emiten.

Besarnya underpricing diukur dengan initial return yakni selisih harga saham

atau keuntungan yang didapat pemegang saham karena perbedaan harga saham

yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di pasar

sekunder hari pertama Triani, (2006) dalam Aini (2013), sedangkan menurut

Ardiansyah, (2004) dalam Retnowati (2013) tingkat underpricing ini di proxy

dengan penghitungan initialreturn dari perusahaan – perusahaan yang melakukan

Initial Public Offering, yaitu selisih antara penutupan harga saham pada hari

pertama di pasar sekunder dengan harga saham penawaran perdana dibagi dengan

harga saham penawaran perdana.

Persamaan yang digunakan untuk menghitung Underpricing mengikuti

pengukuran yang dilakukan oleh Lestari, Hidayat, dan Sulasmiyati (2015), Putra dan

Damayanthi (2013), Risqi dan Harto (2013), Retnowati (2013), Aini (2013), Wahyusari

(2013), Hapsari dan Mahfud (2012) dan Prastica (2012) yaitu sebagai berikut:

��� ����� �= Harga Closing di Pasar Sekunder−Harga IPO

4. Umur Perusahaan

Menurut Lestari, Hidayat, dan Sulasmiyati (2015) Umur perusahaan

menunjukkan kemampuan perusahaan dalam bertahan hidup menjalankan

usahanya, sehingga berpengaruh pada tingkat pengalaman yang dimilikinya

dalam menghadapi persaingan. Lamanya umur suatu perusahaan akan

mengindikasikan semakin banyaknya pengalaman yang dimiliki perusahaan

untuk tetap bertahan hidup menjalankan usahanya dan menghadapi hambatannya,

maka hal tersebut juga akan berpengaruh pada semakin rendahnya tingkat

ketidakpastian perusahaan di masa yang akan datang.

Menurut Wahyusari (2013) Lama perusahaan berdiri biasanya mempengaruhi

minat investor untuk menanamkan modalnya. Umur perusahaan dihitung dengan

mengurangkan antara tahun listing dengan tahun berdiri sedangkan, menurut

Nurhidayati, 1998 dalam Aini (2013). Umur perusahaan menunjukkan seberapa

lama perusahaan mampu bertahan dan menjadi bukti perusahaan mampu bersaing

dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian.

Perusahaan yang beroperasi lebih lama mempunyai kemampuan yang lebih besar

untuk menyediakan informasi perusahaan yang lebih banyak dan luas daripada

yang baru saja berdiri. Informasi ini akan bermanfaat bagi investor dalam

mengurangi tingkat ketidakpastian perusahaan. Variabel umur perusahaan diukur

dengan lamanya perusahaan beroperasi yaitu sejak perusahaan itu didirikan

(established date) berdasarkan akta pendirian sampai dengan saat perusahaan

Persamaan untuk mencari umur perusahaan mengikuti pengukuran yang

dilakukan oleh Lestari, Hidayat, dan Sulasmiyati (2015), Wahyusari (2013),

Retnowati (2013), Aini (2013), Safitri (2013), Kristianti (2013), dan Sari (2011) adalah

sebagai berikut :

5. Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan potensi perusahaan dalam

menghasilkan arus kas dan kemampuan untuk mengakses informasi yang lebih

besar. Ukuran perusahaan merupakan nilai yang menentukan besar atau kecilnya

perusahaan yang ditunjukkan dengan total aset yang dimiliknya. Penggukuran

dengan menggunakan total aktiva dianggap lebih baik dari total penjualan karena

total aktiva lebih stabil dari total penjualan serta lebih menunjukkan kekayaan

perusahaan yang digunakan untuk mencapai tujuan perusahaan. Perusahaan yang

berskala besar cenderung lebih dikenal masyarakat sehingga informasi mengenai

prospek perusahaan berskala besar lebih mudah diperoleh investor daripada

perusahaan berskala kecil. Variabel ukuran perusahaan diukur dengan

menghitung log natural total aktiva tahun terakhir sebelum perusahaan tersebut

listing (Suyatmin, 2006) dalam Aini (2013).

Menurut Prisca (2012) Ukuran perusahaan menunjukkan jumlah total aset

yang dimiliki perusahaan. Semakin besar aset perusahaan akan mengindikasikan

semakin besar ukuran perusahaan tersebut. Suatu perusahaan dengan skala

ekonomi yang lebih tinggi dan lebih besar dianggap mampu bertahan dalam

waktu yang lama. Untuk mengukur besarnya skala atau ukuran dari perusahaan

adalah dengan melihat total aktiva dari laporan keuangan perusahaan tahun

terakhir sebelum perusahaan tersebut melakukan IPO di Bursa (Nurhidayati dan

Indriantoro 1998) dalam Retnowati (2013). Persamaan yang digunakan untuk

Ukuran Perusahaan mengikuti pengukuran yang dilakukan oleh Putra dan

Damayanthi (2013) , Retnowati (2013), Aini (2013), Safitri (2013), Hapsari dan

Mahfud (2012), Prastica (2012), dan Sari (2011) adalah sebagai berikut :

6. CR (Current Ratio)

Menurut Brigham dan Houston (2010:134) Rasio Lancar atau Current Ratio

(CR) adalah rasio yang dihitung dengan membagi aset lancar dengan kewajiban

lancar. Rasio ini menunjukan sampai sejauh apa kewajiban lancar ditutupi oleh

aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat. Menurut

Keown et al (2008:75) Rasio Lancar atau Current Ratio (CR) yaitu rasio yang

menunjukan likuiditas perusahaan yang diukur dengan membandingan aktiva

lancar terhadap hutang lancar (hutang lancar atau hutang jangka pendek).

Menurut Riyanto (2013:332) Rasio Lancar atau Current Ratio (CR) yaitu

kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva

lancar. Persamaan yang digunakan untuk mengukur current ratio (CR) mengikuti

pengukuran yang dilakukan oleh Brigham dan Houston (2010:134) yaitu sebagai

berikut :

Ukuran Perusahaan = Ln(Total Aset)

7. DER (Debt to Equity Ratio)

Menurut Brigham dan Houston (2010:143) Rasio hutang atau Debt to Equity

Ratio (DER) adalah rasio total hutang terhadap total aset sedangkan menurut

Keown et al (2008:83) Rasio hutang atau Debt to Equity Ratio (DER) yaitu rasio

yang menunjukan berapa banyak hutang yang digunakan membiayai aset-aset

perusahaan.

Horne dan Machowicz (2005:209) Rasio hutang atau Debt to Equity Ratio

(DER) adalah rasio yang menunjukan sejauh mana perusahaan dibiayai oleh

hutang. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan

yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi

kreditor (margin perlindungan) jika terjadi penyusutan nilai aktiva atau kerugian

besar sedangkan menurut Riyanto (2013:333) Rasio hutang atau Debt to Equity

Ratio (DER) yaitu bagian dari setiap rupiah modal sendiri yang dijadikan jaminan

untuk keseluruhan utang.

Persamaan yang digunakan untuk mengukur Debt to Equity Ratio (DER)

mengikuti pengukuran yang dilakukan oleh Brigham dan Houston (2010:143),

Keown et al (2008:83), Horne dan Machowicz (2005:209), Wahyusari (2013) dan

Retnowati (2013) sebagai berikut :

8. ROE (Return on Equity)

Menurut Brigham dan Houston (2010:149) Pengembalian Ekuitas Biasa atau

Return on Equity (ROE) adalah Rasio laba bersih terhadap ekuitas biasa, untuk

mengukur tingkat pengembalian investasi pemegang saham biasa sedangkan

menurut Menurut Keown et al (2008:75) Pengembalian Ekuitas Biasa atau Return

on Equity (ROE) yaitu tingkat pengembalian saham biasa menunjukan rata-rata

perhitungan pengembalian atas investasi pemegang saham yang diukur dengan

membandingkan pendapatan bersih terhadap ekuitas saham biasa.

Horne dan Machowicz (2005:225) Pengembalian atas ekuitas atau Return on

Equity (ROE) adalah mengukur daya untuk menghasilkan laba pada investasi

nilai buku pemegang saham dengan membandingkan laba bersih setelah pajak

dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. Dimana

ROE yang tinggi akan mencerminkan penerimaan perusahaan atas peluang

investasi yang baik dan manajemen biaya yang efektif sedangkan menurut

Menurut Riyanto (2013:336) Pengembalian Ekuitas Biasa atau Return on Equity

(ROE) yaitu kemampuan dari modal sendiri untuk menghasilkan keuntungan.

Persamaan yang digunakan untuk mengukur Return on Equity (ROE)

mengikuti pengukuran yang dilakukan oleh Brigham dan Houston (2010:149),

Riyanto (2013:336), Risqi dan Harto (2013), Aini (2013), Hapsari dan Mahfud

(2012) sebagai berikut :

��� = Laba Bersih

9. EPS (Earning per Share)

Menurut Brigham dan Houston (2010:93) Labar Per Saham atau Earning per

Share (EPS) adalah jumlah labar bersih dibagi dengan jumlah saham yang

beredar di perusahaan tersebut. Dalam laporan laba rugi EPS merupakan pos

terpenting bagi pemegang saham. Jika suatu perusahaan memeliki opsi atau

konvertibel beredar atau jika perusahaan menerbitkan saham biasa baru-baru ini,

maka perhitungan EPS menjadi sedikit lebih rumit.

Menurut Horne dan Wachowicz (2005:5) Labar Per Saham atau Earning per

Share (EPS) adalah pendapatan setelah pajak (earning after tax) dibagi dengan

jumlah saham biasa yang tersebar. Harga pasar saham perusahan mencerminkan

penialaian khusus dari semua pelaku pasar atas nilai suatu perusahaan. Penilaian

tersebut memperhitungkan EPS saat ini dan perkiraan EPS di masa mendatang.

Menurut Siamat (2005:519) Labar Per Saham atau Earning per Share (EPS)

adalah rasio yang menunjukan laba bersih yang berhasil diperoleh perusahaan

untuk setiap unit saham selama periode.

Persamaan yang digunakan untuk mengukur Earning per Share (EPS)

mengikuti pengukuran yang dilakukan oleh Brigham dan Houston (2010:93),

Horne dan Wachowicz (2005:5), Siamat (2005:519), Retnowati (2013), Hapsari

dan Mahfud (2012), dan Sari (2011) sebagai berikut :

B. Hubungan Antara Variabel

1. Hubungan antara Umur Perusahaan terhadap Tingkat Underpricing

Umur perusahaan emiten menunjukkan seberapa lama perusahaan mampu

bertahan dan banyaknya informasi yang dapat diserap oleh publik. Perusahaan

yang beroperasi lebih lama mempunyai kemungkinan yang lebih besar untuk

menyediakan informasi perusahaan yang lebih banyak dan luas daripada

perusahaan yang baru saja berdiri. Dengan demikian akan mengurangi adanya

asimetri informasi dan memperkecil ketidakpastian pasar dan pada akhirnya akan

mempengaruhi underpricing (How et al., 1995) dalam Kristiantari (2013).

Perusahaan yang telah lama berdiri bisa dipersepsikan sebagai perusahaan

yang sudah tahan uji sehingga kadar resikonya rendah dan hal ini bisa menarik

investor karena diyakini perusahaan yang sudah lama berdiri bisa dikatakan lebih

berpengalaman dalam menghasilkan return bagi perusahaan yang pada baik akan

lebih dipercaya oleh investor dibandingkan dengan yang tidak memiliki reputasi

baik. Hal ini berarti auditor yang memiliki reputasi tinggi akan mengurangi

ketidakpastian IPO serta mencerminkan resiko perusahaan IPO tersebut rendah,

serta rendah pula tingkat underpricing tersebut Aini (2013). Berdasarkan uraian

diatas dapat disimpulkan bahwa umur perusahaan memiliki pengaruh terhadap

2. Hubungan antara Ukuran Perusahaan terhadap Tingkat Underpricing

Perusahaan berukuran besar umumnya memiliki tingkat ketidakpastian yang

rendah dibandingkan dengan perusahaan kecil, karena dengan skala yang tinggi

maka perusahaan besar cenderung tidak dipengaruhi oleh pasar, sebaliknya dapat

mewarnai dan mempengaruhi keadaan pasar secara keseluruhan. Kejelasan

informasi tentang perusahaan akan meningkatkan penilaian akan perusahaan,

mengurangi tingkat ketidakpastian dan meminimalkan tingkat resiko dan

underpricing Sulistio (2005) dalam Aini (2013).

Tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah

karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar,

sebaliknya dapat mewarnai dan mempengaruhi keadaan pasar secara keseluruhan.

Keadaan ini dapat dinyatakan sebagai kecilnya tingkat resiko investai perusahaan

berskala besar dalam jangka panjang. Sedangkan pada perusahaan berskala kecil

tingkat ketidakpastian di masa yang akan datang besar, sehingga tingkat resiko

investasinya lebih besar dalam jangka panjang Nurhidayati dan Indriantoro,

(1998) dalam Hapsari dan Mahfud (2012). Berdasar pada teori signaling yakni

untuk mengatasi masalah penilaian yang rendah terhadap harga saham, maka

perusahaan yang berkualitas dapat memberikan signal bagi investor untuk

menunjukkan bahwa perusahaan tersebut memiliki kualitas yang baik Kim (1999)

dalam Hapsari dan Mahfud (2012). Berdasarkan uraian diatas dapat disimpulkan

3. Hubungan antara Current Ratio terhadap Tingkat Underpricing

Current ratio merupakan rasio aktiva lancar terhadap hutang lancar, yang

menunjukkan likuiditas suatu perusahaan. Current ratio mengindikasikan

kemampuan perusahaan untuk memenuhi kewajiban lancarnya dari aktiva lancar

yang dimiliki. Berdasar pada teori signaling Kim (1999) dalam Hapsari dan

Mahfud (2012) yakni untuk mengatasi masalah penilaian yang rendah terhadap

harga saham, maka perusahaan yang berkualitas dapat memberikan signal bagi

investor untuk menunjukkan bahwa perusahaan tersebut memiliki kualitas yang

baik. Semakin tinggi Current Ratio suatu perusahaaan berarti semakin kecil risiko

kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Hal ini menjadikan risiko yang ditanggung pemegang saham juga semakin

kecil. Jadi, semakin besar Current Ratio semakin kecil Initial Return. Semakin

tinggi Current Ratio suatu perusahaan berarti semakin kecil risiko kegagalan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Sehingga, risiko yang

ditanggung pemegang saham juga semakin kecil. Jadi, semakin besar Current

Ratio semakin kecil Initial returns atau semakin besar Current Ratio maka

semakin besar Underpricing Suyatmin dan Sujadi (2006) dalam Hapsari dan

Mahfud (2012). Dari uraian diatas dapat disimpulkan bahwa Current Ratio

4. Hubungan antara Debt to Equity Ratio terhadap Tingkat Underpricing

Tingkat Debt to Equity Ratio menggambarkan risiko yang diukur dengan

membandingkan total kewajiban perusahaan dengan total aset. Menurut

penelitian yang dilakukan Kim et al., (1995) dalam Risqi dan Harto (2013) bahwa

tingkat Debt to Equity Ratio berkorelasi positif dengan intial return. Dapat

disimpulkan bahwa Debt to Equity Ratio tinggi menggambarkan risiko

perusahaan yang tinggi pula sehingga investor dalam melakukan keputusan

investasi akan menghindarkan penilaian harga saham perdana yang terlalu tinggi

yang menyebabkan underpricing.

DER merupakan salah satu informasi yang penting bagi investor untuk

menilai resiko suatu nilai saham. Nilai DER yang tinggi menandakan struktur

permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap

ekuitas, sehingga menunjukan resiko financial atau resiko kegagalan perusahaan

untuk mengembalikan pinjaman akan semakin tinggi yang nantinya akan

mempengaruhi tingkat return yang akan diterima oleh investor dimasa yang akan

datang. Semakin tinggi nilai DER berarti semakin tinggi resiko saham emiten

tersebut, maka semakin tinggi pula tingkat return yang diharapkan oleh investor,

yang berarti juga semakin tinggi tingkat underpricing tersebut Suyatmin (2006)

dalam Aini (2013). Berdasarkan uraian diatas dapat disimpulkan bahwa Debt to

5. Hubungan antara Return on Equity terhadap Tingkat Underpricing

Return on Equity (ROE) merupakan ukuran profitabilitas dimana merupakan

informasi yang diberikan kepada investor mengenai seberapa besar tingkat

pengembalian modal investor dari perusahaan yang berasal dari kinerja

perusahaan dalam menghasilkan laba. Menurut Kim (1999) dalam Risqi dan

Harto (2013) berdasarkan teori Signalling yaitu untuk mengatasi penilaian yang

rendah terhadap harga saham, maka perusahaan yang berkualitas baik dapat

memberikan sinyal bagi investor untuk menunjukan bahwa perusahaan

berkualitas baik. Semakin tinggi ROE maka kemampuan perusahaan untuk

menghasilkan laba pada masa yang akan datang juga lebih tinggi.

Nilai ROE yang semakin tinggi akan menunjukkan bahwa perusahaan mampu

menghasilkan laba dimasa yang akan datang dan laba merupakan informasi

penting bagi investor sebagai pertimbangan dalam menanamkan modalnya.

Semakin besar nilai ROE maka mencerminkan resiko perusahaan IPO tersebut

rendah, sehingga nilai ROE yang tinggi dapat mengurangi ketidakpastian saham

dimasa mendatang serta menunjukkan tingkat keamanan investasi yang tinggi,

yang berarti juga semakin rendah tingkat underpricing tersebut Kurniawan (2007)

dalam Aini (2013). Berdasarkan uraian diatas dapat disimpulkan bahwa return of

6. Hubungan antara Earning Per Share terhadap Tingkat Underpricing

Menurut Ang (1997) dalam Hapsari dan Mahfud (2012) Earning Per Share

(EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun

buku dengan jumlah saham yang diterbitkan (Outstanding Shares). Berdasar pada

teori signaling (Kim, 1999) dalam Hapsari dan Mahfud (2012) yakni untuk

mengatasi masalah penilaian yang rendah terhadap harga saham, maka

perusahaan yang berkualitas dapat memberikan signal bagi investor untuk

menunjukkan bahwa perusahaan tersebut memiliki kualitas yang baik. Semakin

tinggi EPS tentu saja menyebabkan semakin besar laba dan kemungkinan

peningkatan jumlah dividen yang diterima pemegang saham. Apabila EPS

perusahaan tinggi, akan semakin banyak investor yang ingin membeli saham

tersebut sehingga menyebabkan harga saham tinggi. Berdasarkan uraian diatas

C. Penelitian Terdahulu

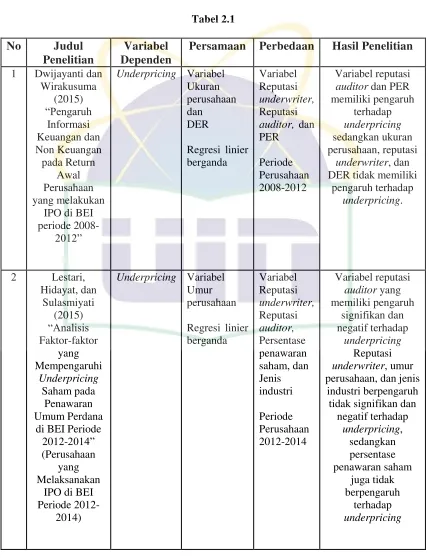

Persamaan Perbedaan Hasil Penelitian

No Judul Penelitian

Variabel Dependen

Persamaan Perbedaan Hasil Penelitian

3 Rosyidah

sedangkan Return on Assets dan Financial

Leverage tidak berpengaruh signifikan terhadap

No Judul Penelitian

Variabel Dependen

Persamaan Perbedaan Hasil Penelitian

6 Risqi dan Harto

reputasi auditor,

return on equity, dan

No Judul Penelitian

Variabel Dependen

Persamaan Perbedaan Hasil Penelitian

9 Retnowati

No Judul Penelitian

Variabel Dependen

Persamaan Perbedaan Hasil Penelitian

1997-2010” dana untuk

Underpricing Variabel CR, EPS, ROE

Underpricing Variabel Ukuran reputasi auditor dan

ukuran perusahaan tidak berpengaruh

terhadap

No Judul Penelitian

Variabel Dependen

Persamaan Perbedaan Hasil Penelitian

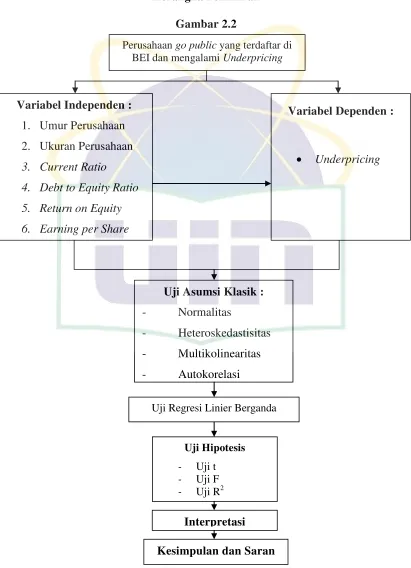

D.Kerangka Pemikiran

Kerangka Pemikiran

Gambar 2.2

Variabel Independen :

1. Umur Perusahaan

2. Ukuran Perusahaan

3. Current Ratio 4. Debt to Equity Ratio 5. Return on Equity 6. Earning per Share

Uji Asumsi Klasik :

- Normalitas

- Heteroskedastisitas

- Multikolinearitas

- Autokorelasi

Variabel Dependen :

Underpricing

Uji Regresi Linier Berganda

Uji Hipotesis

- Uji t

- Uji F

- Uji R2

Perusahaan go public yang terdaftar di BEI dan mengalami Underpricing

E. Hipotesis

Berdasarkan kerangka pemikiran diatas dan perumusan masalah, maka hipotesis

yang dirumuskan dalam penelitian adalah sebagai berikut :

Ha1 :Variabel Umur Perusahaan memiliki pengaruh terhadap underpricing.

Ha2 :Variabel Ukuran Perusahaan memiliki pengaruh terhadap underpricing.

Ha3 :Variabel Current Ratio (CR) memiliki pengaruh terhadap underpricing.

Ha4 :Variabel Debt to Equity Ratio (DER) memiliki pengaruh terhadap underpricing.

Ha5 :Variabel Return on Equity (ROE) memiliki pengaruh terhadap underpricing.

Ha6 :Variabel Earning per Share (EPS) memiliki pengaruh terhadap underpricing.

Ha7 :Umur Perusahaan, Ukuran Perusahaan, Current Ratio (CR), Debt to Equity

Ratio (DER), Return on Equity (ROE), dan Earning per Share (EPS) secara