xiv SKRIPSI

Oleh :

SITI KHAULAH H 0304040

FAKULTAS PERTANIAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

xiv Skripsi

Untuk Memenuhi Sebagai Persyaratan Guna Memperoleh Derajat Sarjana Pertanian Di Fakultas Pertanian Universitas Sebelas Maret Surakarta

Jurusan/Program Studi Sosial Ekonomi Pertanian/Agrobisnis

Oleh :

SITI KHAULAH H 0304040

FAKULTAS PERTANIAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

xiv

yang dipersiapkan dan disusun oleh Siti Khaulah

H 0304040

telah dipertahankan di depan Dewan Penguji pada tanggal : 29 Mei 2009

dan dinyatakan telah memenuhi syarat

Susunan Tim Penguji Ketua

Ir. Heru Irianto, MM NIP. 131 976 082

Anggota I

Erlyna Wida Riptanti, SP. MP NIP. 132 305 155

Anggota II

Ir. Rhina Uchyani F., MS. NIP. 131 470 952

Surakarta, Mengetahui Universitas Sebelas Maret

Fakultas Pertanian Dekan

xiv

memberikan rahmat dan hidayahNya sehingga terselesaikannya penelitian dengan judul Analisis Pengambilan Keputusan Investasi pada Aktiva Tetap Mesin di PT Air Mancur.

Skripsi ini disusun berdasarkan penelitian yang dilakukan di PT Air Mancur Karanganyar dan merupakan salah satu syarat untuk memperoleh gelar Sarjana Pertanian Universitas Sebelas Maret Surakarta.

Rasa syukur dan terima kasih penulis ucapkan kepada semua pihak yang telah membantu pelaksanaan penelitian sampai penyusunan skripsi, antara lain : 1. Prof. Dr. Ir. H. Suntoro, MS. selaku Dekan Fakultas Pertanian Universitas

Sebelas Maret Surakarta.

2. Bapak Ir. Heru Irianto, MM. selaku Dosen Pembimbing Utama yang telah banyak memberikan bimbingan, arahan, tuntunan serta saran yang berharga sehingga terselesaikannya skripsi ini.

3. Ibu Erlyna Wida Riptanti, SP. MP. selaku Dosen Pembimbing Pendamping, atas kesediannya memberikan bimbingan, arahan, tuntunan serta saran yang berharga sehingga terselesaikannya skripsi ini.

4. Ibu Ir. Rhina Uchyani F., MS selaku dosen penguji atas kesediannya memberikan bimbingan, arahan, tuntunan serta saran yang berharga sehingga terselesaikannya skripsi ini.

5. Bapak Ir. Ropingi, MSi selaku Pembimbing Akademik saya, yang telah memberikan arahan dan bimbingan kepada saya selama kuliah serta arahan dan masukan untuk judul penelitian saya.

6. Pimpinan PT Air Mancur yang telah memberikan ijin penelitian.

7. Ibu Cici sebagai “penghubung” saya selama penelitian di PT Air Mancur. 8. Bapak Sutardi selaku karyawan bagian SDM PT Air Mancur atas kemudahan

xiv

11. Bapak dan Ibuku atas doa, kasih sayang serta dukungannya yang sangat besar dan tak dapat terbalaskan dengan apapun.

12. Adik-adikku : ‘Aisyah, Mush’ab dan Ghozi, atas keceriaan yang kau berikan setiap hari.

13. Mas Hasan, karena kata-kata ‘brilliant’mu menggugah semangatku untuk terus berdo’a dan berusaha.

14. Teman-teman terdekatku : Eka, Nuryanti, Nungky, Faizah, Rini, Uva, Fitriana dan Ika Sur, atas doa, kerelaan waktu dan tenaganya dalam membantu penyelesaian skripsi ini.

15. Teman-teman Agrobisnis UNS semuanya yang telah memberikan dukungan dan masukannya selama ini.

16. Teman-teman kost : Tuning, Nuryanti, Nonik, dan Anis, yang telah memberikan dukungan dan semangat.

17. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah mem-berikan dukungan dalam penulisan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan segala kritik dan saran demi lebih baiknya karya ilmiah ini. Akhir kata semoga skripsi ini dapat memberikan manfaat kepada penulis khususnya dan pembaca umumnya.

Surakarta,

xiv

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

RINGKASAN... xiii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian ... 6

II. LANDASAN TEORI A. Penelitian Terdahulu... 7

B. Tinjauan Pustaka ... 8

1. Jamu ... 8

2. Mesin Sebagai Aktiva Tetap ... 8

3. Investasi dalam Aktiva Tetap ... 9

4. Analisis Kelayakan ... 10

5. Nilai Waktu dari Uang ... … 11

6. Arus Kas (Cash Flow) ... 11

7. Analisis Risiko ... 12

8. Kriteria Investasi ... 12

a.Pay Back Period (PBP) ... 12

b.Net Present Value (NPV)... 13

c.Profitability Indeks (PI) ... 13

d.Internal Rate of Return (IRR) ... 14

9. Pengambilan Keputusan ... 14

C. Kerangka Teori Pendekatan Masalah... 15

D. Hipotesis... 18

E. Asumsi-asumsi... …… 18

F. Pembatasan Masalah... 18

G. Definisi Operasional dan Pengukuran Variabel... 19

III. METODE PENELITIAN A. Metode Dasar Penelitian... 21

B. Metode Pengambilan Lokasi... 21

C. Jenis dan Sumber Data... 21

D. Teknik Pengumpulan Data... 22

E. Metode Analisis Data... 23

xiv

C. Madurasa dan Proses Produksinya... 30

1. Produk Madurasa... 30

2. Proses Produksi Madurasa ... 30

3. Utilities ... 32

D. Pengendalian Kualitas... 33

1. Pengendalian Kualitas Bahan Baku ... 33

2. Pengendalian Kualitas Saat Pengolahan ... 33

3. Pengendalian Kualitas Produk ... 33

4. Sarana Pengawasan Mutu ... 33

E. Higienis Perusahaan... 35

1. Sanitasi Perusahaan ... 35

2. Limbah dan Penangannya ... 36

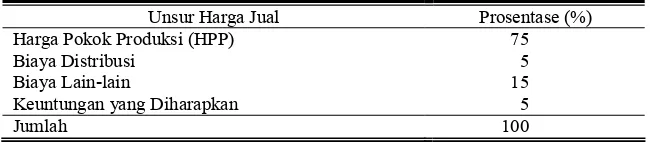

F. Manajemen Pemasaran Produk ... 37

1. Sistem Pemasaran... 37

2. Strategi Pemasaran ... 38

G. Deskripsi Mesin... 39

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Cash Inflow dan Biaya Mesin Produksi Madurasa PT Air Mancur42 B. Analisis Cash Flow Alternatif Investasi Mesin... 43

C. Perbandingan Alternatif Investasi Mesin Produksi Madurasa PT Air Mancur... 48

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 58 DAFTAR PUSTAKA

xiv

2 Penjualan Produk Masurasa PT Air Mancur Tahun 1998-2007... 2

3 Mesin Produksi Madurasa di PT Air Mancur... 2

4 Spesifikasi Mesin Produksi Madurasa di PT Air Mancur ... 3

5 Distribusi Probabilitas Risiko PT Air Mancur... 24

6 Penentuan Harga Jual Produk PT Air Mancur ... 38

7 Cash Inflow dan Biaya Mesin Produksi Madurasa PT Air Mancur.. 42

8 Analisis Regresi Cash Inflow Mesin Produksi Madurasa PT Air Mancur... 43

9 Nilai Cash Outflow (CO) Mesin Produksi Madurasa PT Air Mancur... 44

10 Nilai Cash Inflow (CI) Mesin Produksi Madurasa PT Air Mancur .. 47

11 Nilai Cash Inflow (CI) Setelah Risiko Masing-masing Mesin Produksi Madurasa di PT Air Mancur ... 48

xiv

xiv

1 Analisis Regresi Linier Estimasi Cash Inflow Mesin Filling dan Packaging ... 59 2 Analisis Regresi Linier Estimasi Cash InflowMesin Liquid Filler... 60 3 Analisis Regresi Linier Estimasi Cash Inflow Autostrip Packaging

Machiner... 61 4 Analisis Regresi Linier Estimasi Cash Inflow Coding Machine... 62 5 Analisis Regresi Linier Estimasi Cash InflowMesin Ribbon Mixer

Matrial... 63 6 Analisis Regresi Linier Estimasi Cash InflowMesin Filling Sachet. 64 7 Analisis Regresi Linier Estimasi Cash InflowMesin Madu Stick... 65 8 Analisis Regresi Linier Estimasi Cash Inflow Mesin Coding Image

Injek Printer Classic... 66 9 Analisis Regresi Linier Estimasi Cash Inflow Mesin Tank dan

Mixer... 67 10 Analisis Regresi Linier Estimasi Cash InflowMesin Conveyor... 68 11 Analisis Regresi Linier Estimasi Cash Inflow Mesin Gear Pump

Brand ... 69 12 Analisis Cash OutFlow (CO) Mesin Produksi Madurasa PT Air

Mancur... 70 13 Analisis Cash OutFlow (CO) Mesin Produksi Madurasa PT Air

Mancur... 71 14 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

Filling dan Packaging... 72 15 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

Liquid Filler... 73 16 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Autostrip

Packaging Machiner... 74 17 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Cash

Inflow Coding Machine... 75 18 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

Ribbon Mixer Matrial... 76 19 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

xiv

22 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin Tank dan Mixer... 80 23 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

Conveyor... 81 24 Analisis Risiko Cash Inflow Alternatif Investasi Membeli Mesin

Gear Pump Brand... 82 25 Analisis Kriteria Investasi Alternatif Investasi Mesin Filling dan

Packaging... 83 26 Analisis Kriteria Investasi Alternatif Investasi Mesin Liquid Filler.. 83 27 Analisis Kriteria Investasi Alternatif Investasi Autostrip Packaging

Machiner... 83 28 Analisis Kriteria Investasi Alternatif Investasi Coding Machine... 84 29 Analisis Kriteria Investasi Alternatif Investasi Mesin Ribbon Mixer

Matrial... 84 30 Analisis Kriteria Investasi Alternatif Investasi Mesin Filling Sachet 84 31 Analisis Kriteria Investasi Alternatif Investasi Mesin Madu Stick .. 85 32 Analisis Kriteria Investasi Alternatif Investasi Mesin Coding Image

Injek Printer Classic... 85 33 Kriteria Investasi Alternatif Investasi Mesin Tank dan Mixer... 85 34 Analisis Kriteria Investasi Alternatif Investasi Mesin Conveyor... 86 35 Analisis Kriteria Investasi Alternatif Investasi Mesin Gear Pump

Brand... 86 36 Analisis IRR Alternatif Investasi Mereparasi Mesin Filling dan

Packaging PT Air Mancur... 87 37 Analisis IRR Alternatif Investasi Membeli Mesin Filling dan

Packaging PT Air Mancur... 87 38 Analisis IRR Alternatif Investasi Mereparasi Mesin Liquid Filler

PT Air Mancur ... 87 39 Analisis IRR Alternatif Investasi Membeli Mesin Liquid Filler PT

Air Mancur ... 87 40 Analisis IRR Alternatif Investasi Mereparasi Mesin Autostrip

xiv

43 Analisis IRR Alternatif Investasi Membeli Coding Machine PT Air

Mancur... 88

44 Analisis IRR Alternatif Investasi Mereparasi Mesin Ribbon Mixer Matrial PT Air Mancur ... 89

45 Analisis IRR Alternatif Investasi Membeli Mesin Ribbon Mixer Matrial PT Air Mancur ... 89

46 Analisis IRR Alternatif Investasi Mereparasi Mesin Filling Sachet PT Air Mancur ... 89

47 Analisis IRR Alternatif Investasi Membeli Mesin Filling Sachet PT Air Mancur ... 89

48 Analisis IRR Alternatif Investasi Mereparasi Mesin Madu Stick PT Air Mancur ... 90

49 Analisis IRR Alternatif Investasi Membeli Mesin Madu Stick PT Air Mancur ... 90

50 Analisis IRR Alternatif Investasi Mereparasi Mesin Coding Image Injek Printer Classic PT Air Mancur ... 90

51 Analisis IRR Alternatif Investasi Membeli Mesin Coding Image Injek Printer Classic PT Air Mancur ... 90

52 Analisis IRR Alternatif Investasi Mereparasi Mesin Tank dan Mixer PT Air Mancur ... 91

53 Analisis IRR Alternatif Investasi Membeli Mesin Tank dan Mixer PT Air Mancur ... 91

54 Analsis IRR Alternatif Investasi Mereparasi Mesin Conveyor PT Air Mancur ... 91

55 Analisis IRR Alternatif Investasi Membeli Mesin Conveyor PT Air Mancur... 91

56 Analisis IRR Alternatif Investasi Mereparasi Mesin Gear Pump Brand PT Air Mancur ... 92

57 Analisis IRR Alternatif Investasi Membeli Mesin Gear Pump Brand PT Air Mancur ... 92

58 Nilai Cash Inflow Mesin Produksi Madurasa PT Air Mancur ... 93

59 Biaya Mesin Produksi Madurasa PT Air Mancur... 93

xiv

65 Spesifikasi Produk Kosmetik PT Air Mancur ... 97

66 Spesifikasi Produk Minuman PT Air Mancur ... 97

67 Spesifikasi Produk Jamu Bersalin PT Air Mancur ... 97

xiv Ringkasan

Skripsi ini disusun berdasarkan hasil penelitian yang bertujuan untuk mengetahui alternatif yang lebih tepat untuk dilakukan oleh PT Air Mancur antara mereparasi MesinFilling dan Packaging Sachet Madu, Mesin Liquid Filler Madu, Mesin Autostrip Packaging, Coding Machine Daichi DH-7, Mesin Ribon Mixer Matrial Sus 304, Mesin Filling Sachet, Mesin Madu Stick, Mesin Coding, Mesin Tank dan Mixer, Mesin Conveyor, MesinGear Pump Brandatau membeli mesin baru untuk masing-masing mesin tersebut.

Metode dasar penelitian ini adalah deskriptif dan pelaksanaannya menggu-nakan teknik studi kasus. Penelitian ini dilakukan di PT Air Mancur. Pengambilan lokasi penelitian dipilih secara sengaja karena PT Air Mancur merupakan perusahaan yang bergerak dalam bidang pengolahan tanaman obat menjadi jamu selama lebih dari 40 tahun, perusahaan ini tidak menerapkan kebijakan kelayakan investasi mesin bila umur ekonomis mesin telah habis dan menyediakan data yang diperlukan untuk penelitian.

Berdasarkan kriteria investasi Pay Back Period (PBP), Net Present Value (NPV), Profitability Indeks (PI), dan Internal Rate of Return (IRR) dapat diketahui bahwa semua alternatif investasi layak untuk dilakukan. Namun, alternatif investasi yang paling layak untuk dilakukan adalah membeli Mesin Filling dan Packaging Sachet Madu, Mesin Liquid Filler Madu, Mesin Autostrip Packaging, Coding Machine Daichi DH-7, Mesin Ribon Mixer Matrial Sus 304, Mesin Filling Sachet, Mesin Madu Stick, Mesin Coding, Mesin Tank dan Mixer, Mesin Conveyor, dan Mesin Gear Pump Brand. Keputusan ini diambil berdasarkan kriteria investasi yang menunjukkan bahwa nilai NPV dan PI alternatif investasi membeli mesin baru untuk masing-masing tersebut lebih besar daripada nilai NPV dan PI untuk alternatif investasi mereparasi mesin lama. Diharapkan alternatif investasi ini lebih menguntuntungkan perusahaan.

xiv Summary

This script is arranged based on the research purposed to know the best alternative for PT Air Mancur between repairing of Filling and Packaging Sachet Machine, Honey Liquid Filler Machine, Auto strip Packaging Machine, Coding Machine Daichi DH-7, Ribbon Mixer Material Sus 304 Machine, Filling Sachet Machine, Honey Stick Machine, Coding Machine, Tank and Mixer Machine, Conveyor Machine, and Gear and Pump Brand Machine or buy for each of this machines.

The basic method of the research is decrypting method and implementation by case study method. This research is done in PT Air Mancur. This location research is selected on purpose because PT Air Mancur is a factory that processing plant medicine becomes an herb product more than 40 years, this company doesn’t pay attention for feasibility analysis if economic age of machines finished, and data that needed for this research is available.

Based on infestations criteria Pay Back Period (PBP), Net Present Value (NPV), Profitability Index (PI), and Internal Rate of Return (IRR) are know that all of investation alternatives and feasible to do. But then, the infestation alternative for buy for new Filling and Packaging Sachet Machine, Honey Liquid Filler Machine, Auto strip Packaging Machine, Coding Machine Daichi DH-7, Ribbon Mixer Material Sus 304 Machine, Filling Sachet Machine, Honey Stick Machine, Coding Machine, Tank and Mixer Machine, Conveyor Machine, and Gear and Pump Brand Machine is the best alternative. This decision is taken based on value of infestation criteria NPV and PI for buying new machine alternative is more than value infestation criteria NPV and PI for repairing machine alternative. In expectation, this alternative give more benefit than repairing the old machine.

I. PENDAHULUAN

A. Latar Belakang

PT Air Mancur merupakan perusahaan yang telah 40 tahun

berkembang dalam proses pengolahan tanaman obat menjadi produk jamu.

Jamu merupakan salah satu perwujudan slogan “back to nature”. Slogan ini bertujuan untuk menggerakkan masyarakat agar mulai menyadari pentingnya

gerakan kembali ke alam. Produk jamu merupakan salah satu perwujudan

gerakan kembali ke alam. Gerakan kembali ke alam akan mendorong

masyarakat untuk mengkonsumsi jamu. Meningkatnya permintaan

masyara-kat akan produk jamu, maka mendorong industri jamu untuk berkembang.

Hal ini merupakan peluang yang cerah bagi PT Air Mancur untuk

mengembangkan usahanya. Sebagai perusahaan yang bergerak di bidang

pembuatan jamu, PT Air Mancur telah menghasilkan beberapa produk,

diantaranya adalah :

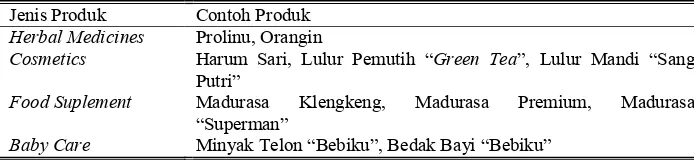

Tabel 1. Produk Unggulan PT Air Mancur

Jenis Produk Contoh Produk Herbal Medicines

Cosmetics Food Suplement Baby Care

Prolinu, Orangin

Harum Sari, Lulur Pemutih “Green Tea”, Lulur Mandi “Sang Putri”

Madurasa Klengkeng, Madurasa Premium, Madurasa “Superman”

Minyak Telon “Bebiku”, Bedak Bayi “Bebiku”

Sumber : www.airmancur.com

Berdasarkan tabel di atas dapat diketahui bahwa PT Air Mancur tidak

hanya menghasilkan produk jamu sebagai obat, namun perusahaan ini juga

memproduksi jamu sebagai food supplement, kosmetik dan produk perawatan bayi. Berdasarkan tabel diatas dapat diketahui bahwa Madurasa merupakan

salah satu produk food supplement yang diproduksi oleh PT Air Mancur. Dalam perkembangannya, PT Air Mancur meningkatkan kualitas produk dan

pelayanan kepada konsumen sehingga penjualan produk Madurasa cenderung

meningkat. Hal ini terlihat pada tabel berikut :

Tabel 2. Penjualan Produk Madurasa PT Air Mancur Tahun 1998-2007

Penjualan Tahun

Unit Produk Rupiah

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2.437.350 920.726 1.805.983 2.918.134 2.864.661 3.900.589 4.185.792 4.470.995 4.756.198 5.041.401 4.383.052.800,00 5.112.159.000,00 8.356.512.500,00 9.828.548.700,00 8.894.704.800,00 11.836.729.200,00 11.756.924.550,00 13.785.163.980,00 15.238.014.600,00 16.355.007.900,00

Sumber : PT Air Mancur, 2008

Berdasarkan tabel di atas dapat diketahui bahwa penjualan produk

madurasa PT Air Mancur cenderung meningkat dari tahun 1998 sampai

dengan tahun 2007. Peningkatan hasil penjualan ini tentunya didukung oleh

bagian-bagian di PT Air Mancur. Salah satunya adalah peranan mesin

produksi yang mendukung proses produksi madurasa di perusahaan ini.

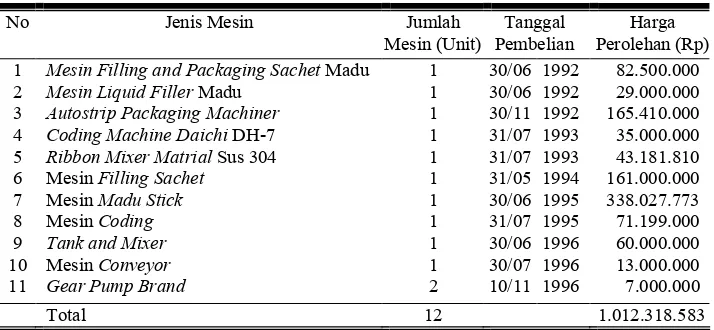

Adapun mesin produksi madurasa di PT Air Mancur adalah sebagai berikut :

Tabel 3. Mesin Produksi Madurasa di PT Air Mancur

No Jenis Mesin Jumlah

Mesin (Unit) Tanggal Pembelian Harga Perolehan (Rp) 1 2 3 4 5 6 7 8 9 10 11

Mesin Filling and Packaging Sachet Madu Mesin Liquid Filler Madu

Autostrip Packaging Machiner Coding Machine Daichi DH-7 Ribbon Mixer Matrial Sus 304 Mesin Filling Sachet

Mesin Madu Stick Mesin Coding Tank and Mixer Mesin Conveyor Gear Pump Brand

1 1 1 1 1 1 1 1 1 1 2 30/06 30/06 30/11 31/07 31/07 31/05 30/06 31/07 30/06 30/07 10/11 1992 1992 1992 1993 1993 1994 1995 1995 1996 1996 1996 82.500.000 29.000.000 165.410.000 35.000.000 43.181.810 161.000.000 338.027.773 71.199.000 60.000.000 13.000.000 7.000.000

Total 12 1.012.318.583

Sumber : PT Air Mancur, 2007

Mesin merupakan salah satu bagian dari aktiva tetap, maka aktiva ini

dipergunakan oleh perusahaan dalam jangka waktu yang tidak pendek,

setidak-tidaknya lebih dari satu tahun. Mesin memiliki umur ekonomis yang

dalam jangka waktu tertentu akan habis karena keausan mesin atau

kerusakan. Perusahaan akan dihadapkan pada dua alternatif pilihan ketika

membeli mesin yang baru. Biaya perbaikan mesin lama atau pembelian mesin

baru dapat dikategorikan sebagai investasi dalam aktiva tetap. Sebelum

melaksanakan suatu proyek investasi, perlu dilakukan analisis kelayakan

investasi untuk menghindari kesalahan alokasi biaya ketika investasi telah

dilaksanakan, selain itu investasi yang keliru akan sukar untuk ditarik

kembali.

B. Perumusan Masalah

PT Air Mancur merupakan sebuah perusahaan yang bergerak dalam

bidang produksi barang, yaitu jamu. Salah satu produk unggulan PT Air

Mancur adalah Madurasa. Dalam proses produksinya perusahaan

membutuhkan aktiva tetap, salah satunya yakni mesin untuk mengolah bahan

baku yang berupa tanaman obat menjadi produk herbal. Adapun mesin

produksi Madurasa di PT Air Mancur adalah sebagai berikut :

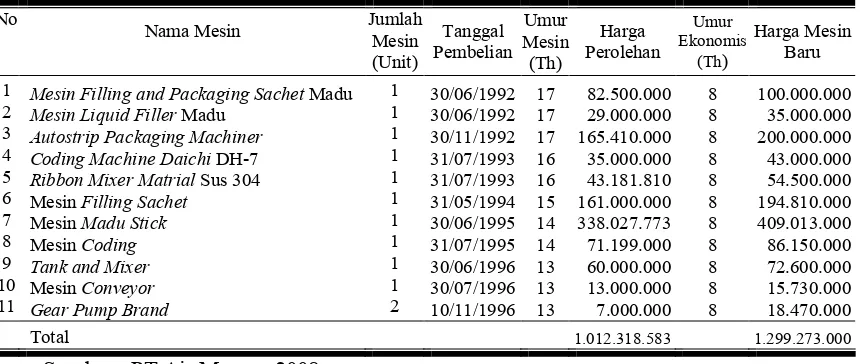

Tabel 4. Spesifikasi Mesin Produksi Madurasa di PT Air Mancur

No

Nama Mesin Jumlah

Mesin (Unit) Tanggal Pembelian Umur Mesin (Th) Harga Perolehan Umur Ekonomis (Th) Harga Mesin Baru 1 2 3 4 5 6 7 8 9 10 11

Mesin Filling and Packaging Sachet Madu Mesin Liquid Filler Madu

Autostrip Packaging Machiner Coding Machine Daichi DH-7 Ribbon Mixer Matrial Sus 304 Mesin Filling Sachet

Mesin Madu Stick Mesin Coding Tank and Mixer Mesin Conveyor Gear Pump Brand

1 1 1 1 1 1 1 1 1 1 2 30/06/1992 30/06/1992 30/11/1992 31/07/1993 31/07/1993 31/05/1994 30/06/1995 31/07/1995 30/06/1996 30/07/1996 10/11/1996 17 17 17 16 16 15 14 14 13 13 13 82.500.000 29.000.000 165.410.000 35.000.000 43.181.810 161.000.000 338.027.773 71.199.000 60.000.000 13.000.000 7.000.000 8 8 8 8 8 8 8 8 8 8 8 100.000.000 35.000.000 200.000.000 43.000.000 54.500.000 194.810.000 409.013.000 86.150.000 72.600.000 15.730.000 18.470.000

Total 1.012.318.583 1.299.273.000

Sumber : PT Air Mancur 2008

Tabel 4. menunjukkan mesin yang digunakan dalam proses produksi

Madurasa di PT Air Mancur. Berdasarkan Tabel 4. diatas dapat diketahui

bahwa mesin-mesin tersebut telah lama digunakan dalam proses produksi di

PT Air Mancur, bahkan mesin-mesin tersebut telah melampaui umur

ekonomis mesinnya. Mesin adalah salah satu aktiva tetap yang memiliki umur

ekonomis. Semakin lama mesin akan mengalami keausan atau kerusakan.

dioperasikan kembali. Proses perbaikan mesin akan menghambat proses

produksi karena dalam perbaikan mesin membutuhkan waktu.

Konsekuensinya perusahaan akan kehilangan produksi, mengingat

mesin-mesin tersebut bekerja dalam proses yang berurutan, artinya bila salah satu

mesin mengalami kerusakan maka mesin yang lain tidak dapat beroprasi

karena bahan yang akan diolah harus telah diolah oleh mesin yang

sebelumnya.

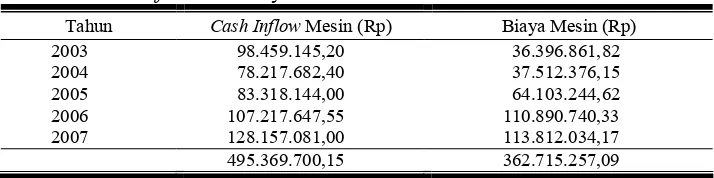

Untuk memperbaiki mesin yang telah mengalami keausan atau

kerusakan, perusahaan perlu mengeluarkan biaya perbaikan yang dimasukkan

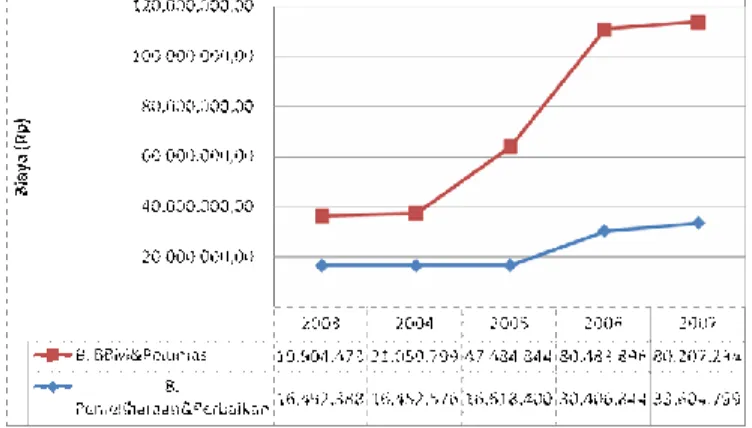

dalam biaya pemeliharaan mesin. Berikut adalah biaya pemeliharaan mesin di

PT Jamu Air Mancur :

Gambar 1. Grafik Biaya Mesin Madurasa Tahun 2003-2007

Berdasarkan Gambar 1. diatas dapat diketahui bahwa biaya

pemeliharaan mesin Madurasa di PT Air Mancur cenderung meningkat tiap

tahunnya. Hal ini disebabkan umur mesin yang telah tua sehingga perlu

perawatan serta perbaikan dengan frekuensi yang lebih besar. Artinya,

perawatan dan perbaikan mesin lebih sering dilakukan daripada perawatan

mempertimbangkan alternatif pembelian mesin baru untuk menekan biaya

perawatan dan perbaikan mesin.

Berdasarkan Tabel 4. dapat diketahui pula harga perolehan mesin

baru, yakni berkisar antara Rp 18.000.000,00 hingga Rp 400.000.000,00. Jika

dijumlah keseluruhan harga beli mesin produksi Madurasa adalah Rp

1.299.273.000,00. Hal ini berarti, untuk membeli mesin baru, perusahaan

akan mengeluarkan dana yang tidak sedikit, sedangkan perolehan cash back

dari mesin tersebut baru akan diperoleh beberapa tahun yang akan datang.

Oleh karena itu perusahaan akan dihadapkan pada dua alternatif

pilihan investasi, yaitu membeli mesin baru dengan pertimbangan umur

ekonomis mesin lebih lama serta peningkatan biaya perawatan dan perbaikan

tidak besar. Alternatif investasi yang kedua adalah tidak membeli mesin yang

baru dengan pertimbangan nilai investasi lebih kecil hanya untuk biaya

perawatan dan perbaikan dengan konsekuensi waktu perbaikan mesin akan

menghambat proses produksi.

Berdasarkan uraian diatas maka rumusan masalah dalam penelitian ini

adalah : manakah alternatif yang lebih tepat untuk dilakukan oleh PT Air

Mancur antara mereparasi MesinFilling dan Packaging Sachet Madu, Mesin

Liquid Filler Madu, Mesin Autostrip Packaging, Coding Machine Daichi

DH-7, Mesin Ribon Mixer Matrial Sus 304, Mesin Filling Sachet, Mesin

Madu Stick, Mesin Coding, Mesin Tank dan Mixer, Mesin Conveyor, Mesin

Gear Pump Brand atau membeli mesin baru untuk masing-masing mesin tersebut ?

C. Tujuan penelitian

Tujuan penelitian ini adalah untuk mengetahui alternatif yang lebih

tepat untuk dilakukan oleh PT Air Mancur antara mereparasi Mesin Filling dan Packaging Sachet Madu, Mesin Liquid Filler Madu, Mesin Autostrip Packaging, Coding Machine Daichi DH-7, Mesin Ribon Mixer Matrial Sus

D. Kegunaan Penelitian

1. Bagi penulis, adalah sebagai sarana untuk menambah pengetahuan,

pengalaman dan menerapkan ilmu yang telah diperoleh selama dalam masa

bangku kuliah serta syarat untuk meraih gelar sarjana

2. Bagi PT Air Mancur adalah sebagai sumber informasi serta sebagai bahan

pertimbangan dalam pengambilan kebijakan perusahaan

3. Bagi pihak lain, hasil penelitian ini diharapkan dapat memberikan

tambahan referensi dalam penyusunan penelitian selanjutnya atau

II. LANDASAN TEORI

A. Penelitian Terdahulu

Berdasarkan penelitian Faradilla (2004), pada penelitiannya yang berjudul Analisis Kelayakan Investasi Mesin Pada Pabrik Gula Tasikmadu Karanganyar diketahui bahwa kedua alternatif investasi aktiva tetap, yaitu mereparasi mesin lama atau membeli mesin baru keduanya layak dilakukan. Akan tetapi alternatif yang lebih menguntungkan untuk dilakukan adalah mereparasi mesin lama, karena berdasarkan analisis dengan menggunakan kriteria investasi untuk mereparasi mesin lama diperoleh nilai PBP (Pay Back Period) 1,54 tahun, NPV (Net Present Value) Rp 1.158.589.875,7 dan IRR (Internal Rate of Return) 40,64 %. Sedangkan untuk alternatif membeli mesin baru diperoleh nilai PBP 3,14 tahun, NPV Rp 998.749.407,5 dan IRR 16,74%. Terlihat bahwa alternatif merehabilitasi mesin lama memiliki PBP lebih pendek dan IRR lebih besar sehingga dapat dikatakan alternatif investasi tersebut lebih layak dilakukan.

Berdasarkan penelitian Nugroho (2002), yang berjudul Pemilihan Alternatif Investasi Aktiva Tetap Antara Membeli atau Merehabilitasi Bus Studi Kasus Pada Po Harta Sanjaya Sragen, diketahui bahwa usulan alternatif investasi pada pembelian maupun merehabilitasi bus keduanya menguntungkan, karena berdasarkan analisis dengan menggunakan kriteria investasi diperoleh nilai PBP 1 tahun 8 bulan 7 hari, NPV Rp 43.085.386,-dan IRR 38,77%. Se43.085.386,-dangkan untuk alternatif membeli bus baru diperoleh nilai PBP 2 tahun 4 bulan 23 hari, NPV Rp 66.070.907,- dan IRR 35,14%. Berdasarkan hasil analisis tersebut dapat diketahui bahwa alternatif merehabilitasi bus lebih menguntungkan dengan alasan PBP lebih pendek dan IRR lebih besar.

Berdasarkan penelitian Nadiasa et. al., (2006), yang berjudul Analisis Investasi Pembangunan Taman Budaya Garuda Wisnu Kencana di Kabupaten Badung Bali, diketahui bahwa secara finansial proyek tersebut layak dilakukan karena memiliki nilai NPV Rp 116.162.424.523,10 dan nilai

IRR berada dalam kisaran 16% hingga 27% dengan nilai rata-rata 20%. Taman udaya GWK (Garuda Wisnu Kencana) merupakan taman budaya dengan patung yang berada di atas bangunan pada ketinggian 144,64 m. Selain patung, di taman ini akan digelar atraksi budaya sebagai pendukung obyek wisata dengan kegiatan bisnis.

B. Tinjauan Pustaka

1. Jamu

Jamu adalah sebutan untuk obat tradisional dari Indonesia. Belakangan populer dengan sebutan herba atau herbal. Jamu dibuat dari bahan-bahan alami, berupa bagian dari tumbuhan seperti rimpang (akar-akaran), daun-daunan dan kulit batang, buah. Ada juga menggunakan bahan dari tubuh hewan, seperti empedu kambing. Jamu biasanya terasa pahit sehingga perlu ditambah madu sebagai pemanis agar rasanya lebih dapat ditoleransi peminumnya (Anonim, 2008).

Pada dasarnya jamu terbagi atas tiga jenis, yaitu jamu tradisional warisan nenek moyang, jamu yang dikembangkan berdasarkan referensi, dan fitofarmaka. Khusus untuk fitofarmaka, konsepnya tidak berbeda dengan obat modern karena merupakan obat yang berasal dari tanaman yang telah melalui proses uji klinis, serta pra uji klinis persyaratan formal produk pengobatan (Hermanto, 2004).

2. Mesin Sebagai Aktiva Tetap

Aktiva tetap (Fixed asset) adalah harta atau asset perusahaan dalam proses menghasilkan pendapatan. Harta tersebut memiliki usia pakai dan usia teknis atau umur ekonomis lebih dari satu tahun atau satu periode akuntansi. Mesin adalah salah satu aktiva tetap (Nainggolan, 2004).

b) Kerusakan mesin, sehingga mesin tidak dapat bekerja sebagaimana mestinya

c) Kekunoan mesin atau ketinggalan jaman

d) Mesin tidak mampu untuk menghasilkan produk baru yang berbeda Bila mesin yang telah habis umur ekonomisnya tidak diganti, akibatnya :

a) waktu pengerjaan (operation time) dari produk mesin tersebut akan bertambah

b) produksi usaha menurun, karena waktu produksi persatuan bertambah

c) kualitas produk menurun d) biaya tenaga kerja bertambah

e) biaya maintenance/ perawatan akan bertambah

3. Investasi dalam Aktiva Tetap

Fitzgerald cit Basalamah et. al., (1994) menyatakan bahwa investasi adalah aktivitas yang berkaitan dengan usaha penarikan sumber-sumber untuk dipakai mengadakan barang modal pada saat sekarang ini dan dengan barang modal tersebut akan dihasilkan aliran produk baru di masa yang akan datang. Oleh karena proyek atau program investasi itu akan mempergunakan sumber-sumber yang ada pada saat sekarang ini dengan harapan bahwa pemakaian sumber-sumber tersebut mampu menyumbangkan manfaat ekonomis yang lebih besar di masa mendatang, maka sejak lama di bidang studi pembelanjaan perusahaan telah dikembangkan metode analisis yang selaras, dan dikenal dengan sebutan Capital Budgeting.

modal kerja. Dasar yang dipakai adalah forecast penerimaan (cash inflow) dan pengeluaran (cash outflows) sebagai akibat adanya investasi, yang harus dihitung berdasarkan metode-metode tertentu (Alwi, 1994).

4. Analisis Kelayakan

Studi kelayakan pada hakikatnya adalah suatu metode penjajakan dari suatu gagasan usaha tentang kemungkinan layak atau tidaknya gagasan usaha tersebut dilaksanakan. Studi kelayakan atau feasibility study sering dipandang sebagai suatu pekerjaan yang sulit dan rumit, karena selalu diasosiasikan dengan proyek-proyek besar yang dikelola oleh ahli-ahli dari berbagai disiplin ilmu serta menggunakan metodologi atau teknik-teknik yang kompleks. Akan tetapi, anggapan ini tidaklah benar jika studi kelayakan hanya memonopoli perusahaan-perusahaan atau proyek-proyek raksasa, karena setiap rencana usaha seharusnya melaksanakan studi kelayakan (Nitisemito dan Burhan, 2004).

Sumber yang tersedia untuk investasi pada dasarnya adalah terbatas, andaikata semua proyek diharapkan memberikan keuntungan, tidak semuanya dapat dilaksanakan. Dari berbagai peluang investasi yang terbuka dengan tingkat keuntungan atau kemanfaatan yang berbeda, baik pengusaha swasta maupun instansi pemerintah akan memilih proyek yang memberikan keuntungan atau kemanfaatan yang paling besar dari sudut pandangnya. Tujuan analisis investasi proyek menurut Gray et. al. (1993) adalah :

a) mengetahui tingkat keuntungan yang dapat dicapai melalui investasi dalam suatu proyek

b) menghindari pemborosan sumber-sumber, yaitu dengan menghindari pelaksanaan proyek yang tidak menguntungkan

5. Nilai Waktu dari Uang

Suatu investasi yang ditanamkan dengan selang waktu tertentu, maka uang yang ditanam itu jumlahnya akan membesar pada saat uang itu diambil pada akhir selang penanaman. Hal ini menunjukkan bahwa waktu dan suku bunga berpengaruh terhadap jumlah yang diterima pada akhir selang waktu dari hasil penanaman awal. Suku bunga diadakan untuk menyesuaikan nilai uang yang ditanamkan pada awal selang waktu tertentu dengan nilai setelah penanaman. Dengan demikian, sejumlah uang pada saat ini tidak sama nilainya dengan uang pada jumlah yang sama jika dimiliki pada saat yang akan datang (Khotimah, et. al., 2002).

Proyek industri merupakan suatu aktivitas yang bersifat jangka panjang, sehingga aliran kas (cash flow) akan terdiri dari beberapa waktu sesuai dengan umur ekonomis dari proyek industri itu. Dalam hal ini perlu diperhatikan bahwa nilai uang sebagai manfaat ekonomi dari proyek yang diperkirakan akan diterima pada masa mendatang tidak sama dengan nilai uang yang diterima pada saat sekarang, karena adanya faktor interest rate tertentu. Karena itu untuk keperluan perhitungan nilai uang itu perlu dievaluasi pada satu titik waktu tertentu yaitu waktu sekarang. Dengan demikian semua nilai uang apakah sebagai penerimaan total atau biaya total sepanjang waktu, harus dievaluasi pada nilai sekarang (present value of money) (Gaspersz, 1999).

6. Arus Kas (Cash Flow)

Pada saat melakukan investasi modal, perusahaan melakukan pengeluaran kas lancar dengan harapan adanya keuntungan di masa depan. Menurut VanHorne dan Wachowicz (1998) berdasarkan waktu, arus kas proyek dapat dikelompokkan menjadi tiga, yaitu :

a) Arus kas awal, yakni investasi kas bersih awal

b) Arus kas tambahan sementara, yakni arus kas yang terjadi setelah investasi setelah investasi kas awal tapi tidak termasuk arus kas periode akhir.

c) Arus kas bersih tambahan tahun akhir, yakni arus kas bersih periode terakhir.

7. Analisis Risiko

Salim (1993) mendefinisikan risiko adalah ketidakpastian (uncertainty) yang mungkin melahirkan kerugian. Ketidaktentuan ini dapat dibagi menjadi tiga macam, yakni :

a) ketidaktentuan ekonomi, yaitu kejadian yang timbul sebagai akibat dari perubahan sikap konsumen seperti : terjadinya perubahan pada harga, teknologi atau didapat penemuan baru

b) ketidaktentuan yang disebabkan oleh alam, misalnya hama penyakit c) ketidaktentuan yang disebabkan oleh manusia, umpamanya

pencurian

Analisis risiko adalah proses mengenal dan menilai masalah-masalah dalam manajemen risiko yaitu menentukan tempat kemungkinan terjadinya kerugian, mengukur jumlah kerugian yang dapat ditimbulkan oleh kemungkinan-kemungkinan itu dan menaksir kemungkinan terjadinya kerugian (Soedarni, 2000).

8. Kriteria Investasi

a. Pay Back Period (PBP)

ini, biasanya yang digunakan pedoman untuk menentukan suatu proyek yang akan dipilih adalah suatu proyek paling cepat mengembalikan biaya investasi (Pudjosumarto, 2002).

Metode Pay Back Period mencoba mengukur seberapa cepat investasi bisa kembali. Karena itu satuan hasilnya bukan persentase, tetapi satuan waktu (bulan, tahun, dan sebagainya). Kalau periode Pay Back ini lebih pendek daripada yang disyaratkan, maka proyek dikatakan menguntungkan, sedangkan kalau lebih lama proyek ditolak. Karena metode ini mengukur seberapa cepat suatu investasi bisa kembali, maka dasar yang digunakan adalah aliran kas, bukan laba. (Husnan dan Suwarsono Muhammad, 2000).

b. Net Present Value (NPV)

NPV dari proposal investasi adalah nilai sekarang dari arus kas bersih proposal dikurangi arus keluar kas awal proposal. Kriteria penerimaan : jika NPV dari proyek investasi lebih dari sama dengan 0, maka proyek diterima ; jika tidak, proyek ditolak. Cara lain untuk menyatakan kriteria penerimaan adalah proyek akan diterima jika NPV arus kas melebihi nilai sekarang arus kas keluar (Vanhorne dan Wachowicz, 1998).

Nilai bersih sekarang proyek memberikan ukuran nilai bersih proposal investasi dalam nilai uang pada saat sekarang. Oleh kerena semua arus kas didiskontokan kembali ke masa sekarang, membandingkan selisih antara nilai sekarang arus kas tahunan dan pengeluaran investasi menjadi tepat. Perbedaan antara nilai sekarang arus kas tahunan dan pengeluaran awal menentukan nilai bersih atas penerimaan proposal investasi dalam nilai uang pada saat sekarang (Keown, et. al., 2001).

c. Profitability Indeks (PI)

present value. Angka perbandingan ini kadang-kadang dipakai sebagai perhitungan rentabilitas dari suatu investasi di atas tingkat discount rate. Profitability Ratio ini biasanya akan mendekati hasil dalam perhitungan Net B/C Ratio (Pudjosumarto, 2002).

Indeks keuntungan atau rasio keuntungan/ biaya, adalah rasio nilai sekarang dari arus kas bersih pada masa depan terhadap pengeluaran awalnya. Walau kriteria nilai bersih sekarang investasi memberikan ukuran kelayakan proyek dalam nilai uang yang absolut, maka indeks keuntungan memberikan ukuran relatif dari keuntungan bersih masa depannya terhadap biaya awal (Keown, et. al., 2001).

d. Internal Rate of Return (IRR)

Metode Internal Rate of Return ini menghitung tingkat bunga yang menyamakan nilai sekarang penerimaan-penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar daripada tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan (Husnan dan Suwarsono Muhammad, 2000).

Metode penilaian usul-usul investasi lain yang menggunakan discounted cash flow ialah apa yang disebut metode Internal Rate of Return. Pengertian Internal Rate of Return itu sendiri dapat didefinisikan sebagai tingkat bunga yang diharapkan akan diterima (PV of Future Proceeds) sama dengan jumlah nilai sekarang dari pengeluaran modal (PV of Capital Outlays). Pada dasarnya Internal Rate of Return harus dicari dengan cara trial and error (Riyanto, 2001).

9. Pengambilan Keputusan

tindakan, membutuhkan beberapa langkah. Dapat saja langkah-langkah itu terdapat dalam pikiran seseorang yang sekaligus mengajaknya berpikir sistematis. Dalam dunia manajemen atau dalam kehidupan organisasi, baik swasta maupun pemerintah, proses atau seri tindakan itu lebih banyak tampak dalam berbagai diskusi (Salusu, 2003).

C. Kerangka Teori Pendekatan Masalah

PT Air Mancur memiliki beberapa aktiva tetap yang membantu perusahaan dalam proses pengolahan bahan baku tanaman obat menjadi jamu. Salah satu aktiva tetap yang dimiliki PT Air Mancur adalah mesin. Sebagai salah satu bentuk dari aktiva tetap, maka mesin memiliki umur ekonomis yang suatu saat umur ekonomis tersebut akan habis. Mesin akan mengalami keausan atau kerusakan sehingga menyebabkan umur ekonomis mesin tersebut akan berkurang. Jika umur ekonomis mesin telah habis, perusahaan akan dihadapkan pada dua alternatif investasi yaitu alternatif investasi untuk memperbaiki mesin lama dan alternatif investasi untuk membeli mesin baru.

Perusahaan akan mempertimbangkan alternatif investasi untuk memperbaiki mesin lama karena dana yang dibutuhkan untuk memperbaiki mesin lama lebih kecil daripada membeli mesin yang baru. Alternatif investasi ini dipilih jika perbaikan yang dilakukan merupakan perbaikan kecil yakni penggantian suku cadang yang diperlukan atau dapat pula merupakan perbaikan besar yaitu penggantian bagian mesin sehingga mesin ini dapat berfungsi kembali dengan baik.

Apabila mesin yang lama tidak dapat diperbaiki lagi, atau biaya reparasi yang diperlukan terlalu besar, perusahaan akan memilih alternatif pilihan yang kedua yakni pembelian mesin baru. Alternatif pembelian mesin yang baru dapat menghindarkan biaya perbaikan mesin yang tinggi atau biayanya mendekati harga pembelian mesin yang baru serta umur ekonomis mesin baru yang dibeli lebih panjang daripada umur ekonomis mesin lama yang direparasi.

digunakan estimasi aliran kas (Cash Flow). Aliran kas terdiri dari dua, yaitu aliran kas masuk bersih (net cash inflow) dan aliran kas keluar bersih (net cash outflow). Cash OutFlow dari mesin lama yang diperbaiki adalah sebesar biaya reparasi hingga mesin siap dioperasikan kembali. Sedangkan Cash OutFlow dari mesin baru adalah harga perolehan mesin setelah dikurangi pajak dan laba penjualan mesin lama.

Berdasarkan estimasi cash inflow akan dihitung risiko dari masing-masing alternatif investasi. Risiko dihitung dari kemungkinan kenaikan atau penurunan nilai estimasi cash inflow. Kemudian dilakukan analisis terhadap masing-masing alternatif dengan menggunakan analisis berdasarkan kriteria investasi, yaitu meliputi PBP (Pay Back Period), NPV (Net Present Value), PI (Profitability Index), dan IRR (Internal Rate of Return).

Pay Back Period (PBP) merupakan jangka waktu yang dibutuhkan untuk mengembalikan nilai investasi melalui penerimaan dari investasi tersebut. Suatu usulan proyek investasi akan diterima jika Pay Back Period yang dihasilkan lebih kecil dari yang disyaratkan. Sebaliknya, jikaPay Back Period yang dihasilkan lebih besar dari yang disyaratkan maka usulan proyek investasi tersebut ditolak.

Net Present Value merupakan nilai kini dari keuntungan yang diperoleh dari usulan investasi. Keputusan apakah suatu usulan proyek investasi diterima atau ditolak ditentukan oleh nilai NPV-nya. Jika NPV positf maka usulan investasi proyek diterima. Sebaliknya, suatu usulan proyek investasi ditolak jika NPV-nya negatif.

Metode Profitability Indeks ini merupakan perbandingan antara Present Value Cash InFlow dengan Cash OutFlow. Suatu investasi akan diterima jika Profitabiliy Index-nya lebih dari satu, dan sebaliknya ditolak jika Profitability Index-nya lebih kecil dari satu.

berarti NPV lebih kecil daripada nol. Oleh karena itu, nilai IRR yang lebih besar atau sama dengan discount rate menyatakan usul investasi tersebut diterima, sedangkan jika nilai IRR kurang dari discount rate maka usul investasi tersebut ditolak.

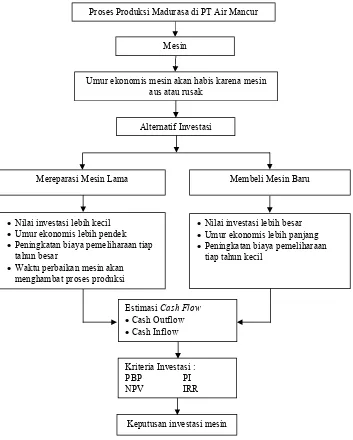

[image:33.612.145.498.202.642.2]Berikut ini adalah gambar alur kerangka teori pendekatan masalah :

Gambar 2. Alur Kerangka Teori Pendekatan Masalah Proses Produksi Madurasa di PT Air Mancur

Mesin

Umur ekonomis mesin akan habis karena mesin aus atau rusak

Alternatif Investasi

Membeli Mesin Baru Mereparasi Mesin Lama

Estimasi Cash Flow Cash Outflow Cash Inflow

Kriteria Investasi : PBP

NPV

PI IRR

Keputusan investasi mesin Nilai investasi lebih kecil

Umur ekonomis lebih pendek Peningkatan biaya pemeliharaan tiap

tahun besar

Waktu perbaikan mesin akan menghambat proses produksi

Nilai investasi lebih besar Umur ekonomis lebih panjang Peningkatan biaya pemeliharaan

D. Hipotesis

Berdasarkan biaya pemeliharaan mesin produksi Madurasa yang mengalami kenaikan setiap tahunnya, maka hipotesis dalam penelitian ini adalah diduga bahwa alternatif investasi mesin yang lebih layak untuk dilakukan oleh PT Air Mancur adalah membeli mesin baru untuk Mesin Filling dan Packaging Sachet Madu, Mesin Liquid Filler Madu, Mesin Autostrip Packaging, Coding Machine Daichi DH-7, Mesin Ribon Mixer Matrial Sus 304, Mesin Filling Sachet, Mesin Madu Stick, Mesin Coding, Mesin Tank dan Mixer, Mesin Conveyor, MesinGear Pump Brand.

E. Asumsi-asumsi

Asumsi yang digunakan dalam penelitian ini adalah :

1. Kapasitas mesin dan produktivitas mesin lama yang direparasi dan mesin baru adalah sama

2. Semua pembiayaan yang berhubungan dengan investasi mesin, dapat dipenuhi

3. Aliran kas masuk bersih terjadi pada setiap akhir tahun 4. Keadaan perekonomian nasional secara umum relatif stabil

5. Hal-hal lain diluar investasi mesin dianggap tidak mempengaruhi keputusan investasi mesin

6. PT Air Mancur dalam kondisi normal dan terus berkembang

7. Sebelum dilakukan penelitian, umur ekonomis mesin mesin lama sama dengan umur ekonomis mesin tersebut pada waktu dibeli atau tidak ada penyusutan umur ekonomis mesin lama pada saat sebelum dilakukan penelitian.

8. Nilai Cash Inflow mesin produksi yang telah direparasi akan menyusut sebesar 20%

F. Pembatasan Masalah

2. Data tentang mesin lama yang digunakan adalah data sesuai dengan pada saat pembeliannya

3. Data tentang mesin lama yang direparasi yang digunakan adalah data sesuai yang berlaku pada saat penelitian

4. Data tentang mesin baru yang digunakan adalah data sesuai yang berlaku pada saat penelitian

5. Data tentang biaya-biaya tunai dan perolehan kas masuk (CashInflow) yang digunakan adalah data lima tahun terakhir, yaitu data tahun 2003-2007

6. Data estimasi Cash Inflow dan biaya-biaya tunai dari mesin lama yang direparasi dan mesin baru yang dilakukan untuk beberapa tahun ke depan sesuai dengan umur ekonomis masing-masing mesin

G. Definisi Operasional dan Pengukuran Variabel

1. Analisis kelayakan adalah pengkajian yang memusatkan diri pada aspek keuangan dan investasi mesin, yaitu apakah usulan investasi mesin tersebut layak untuk dilakukan. Diukur menggunakan kriteria investasi. 2. Kriteria investasi adalah metode analisis untuk menentukan apakah

investasi mesin layak untuk dilakukan. Diukur dengan menggunakan PBP, NPV, PI, dan IRR.

3. Cash Outlays/ Cash Outflows (CO)/ aliran kas keluar bersih adalah sejumlah uang yang dikeluarkan untuk melakukan investasi mesin. Diukur dalam satuan rupiah (Rp).

4. Proceeds/ Cash Inflows (CI)/ aliran kas masuk bersih adalah sejumlah uang yang diterima sebagai hasil usaha. Diukur dalam satuan rupiah (Rp). 5. Harga perolehan mesin lama adalah sejumlah rupiah yang harus

dikeluarkan untuk pembelian, biaya transportasi dan biaya pemasangan mesin hingga siap dioperasikan pada saat mesin pertama kali dibeli (pada tahun pembelian mesin). Diukur dengan satuan rupiah (Rp)

mesin hingga siap dioperasikan pada saat penelitian ini dilaksanakan (pada tahun 2008). Diukur dengan satuan rupiah (Rp)

7. Harga sekarang (Present Value) mesin merupakan harga perolehan mesin lama yang telah dihitung berdasarkan nilai waktu dari uang. Diukur dalam satuan rupiah (Rp)

8. Pajak penghasilan adalah sejumlah uang yang harus dibayarkan kepada negara atas penghasilan kena pajak yang diperoleh perusahaan. Diukur dalam satuan rupiah (Rp).

9. Nilai buku adalah harga pokok mesin yang belum didepresiasi. Diukur dalam satuan rupiah (Rp).

10. Nilai sisa/ residu mesin adalah taksiran harga jual dari mesin pada akhir tahun umur ekonomisnya. Diukur dalam satuan rupiah (Rp).

11. Peramalan adalah suatu metode untuk mengestimasi Cash Inflow dan biaya pada beberapa tahun yang akan datang dengan variabel bebas waktu. 12. Biaya total adalah seluruh biaya yang dikeluarkan untuk usaha produksi, yang meliputi harga pokok penjualan, biaya pemeliharaan, dan biaya usaha. Diukur dalam satuan rupiah (Rp).

13. Penyusutan/ depresiasi adalah biaya tidak tunai yang merupakan penurunan dari nilai mesin sebagai akibat dari penggunaannya untuk menghasilkan barang. Diukur dalam satuan rupiah (Rp).

14. Risiko adalah penyimpangan arus kas yang mungkin terjadi di masa yang akan datang

III. METODE PENELITIAN

A. Metode Dasar Penelitian

Metode dasar dalam penelitian ini adalah metode deskriptif, yaitu

penelitian yang memiliki sifat-sifat atau ciri-ciri memusatkan diri pada

pemecahan masalah yang ada pada masa sekarang, pada

masalah-masalah yang aktual. Data yang telah dikumpulkan mula-mula disusun,

dijelaskan kemudian dianalisis (Surakhmad, 1994).

Teknik pelaksanaan dalam penelitian ini adalah studi kasus, yaitu

memusatkan perhatian pada suatu kasus secara intensif dan mendetail.

Subyek yang diselidiki terdiri dari satu unit (atau satu kesatuan unit) yang

dipandang sebagai kasus. Studi kasus umumnya menghasilkan gambaran

yang “longitudinal”, yakni hasil pengumpulan dan analisa data kasus dalam satu jangka waktu (Surakhmad, 1994).

B. Metode Pengambilan Lokasi Penelitian

Dalam penelitian ini lokasi penelitian dipilih secara sengaja, yaitu cara

penentuan lokasi secara sengaja karena alasan yang diketahui dari sifat sifat

lokasi tersebut. Adapun lokasi penelitian dipilih di PT Air Mancur karena PT

Air Mancur merupakan perusahaan yang bergerak dibidang pengolahan

tanaman obat menjadi produk herbal selama lebih dari 40 tahun dan tidak

menerapkan kebijakan kelayakan investasi mesin bila umur ekonomis mesin

telah habis serta menyediakan data-data yang diperlukan untuk penelitian.

C. Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah :

1. Data Primer

Data primer adalah data dikumpulkan dan diolah sendiri oleh

organisasi yang menerbitkan atau menggunakannya (Soeranto dan

Arsyad, 1999). Sumber data primer ini adalah hasil wawancara dengan

pihak-pihak yang berwenang pada PT Air Mancur.

2. Data Sekunder

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang dimiliki PT Air Mancur, yang berupa :

a. Kondisi Umum PT Air Mancur

b. Data Perusahaan, yang meliputi :

1) Mesin produksi Madurasa

2) Nilai Cash Inflow Mesin Produksi Madurasa 3) Biaya-biaya tunai

a) Data tentang mesin lama (harga perolehan, harga jual, nilai

residu/ sisa, umur ekonomis)

b) Data tentang mesin baru yang akan dibeli (harga peroleh, nilai

residu/ sisa, umur ekonomis)

c) Data tentang mesin lama apabila direparasi (biaya reparasi,

umur ekonomis setelah direparasi, persentase kenaikan biaya

pemeliharaan tiap tahunnya)

c. Data–data lain yang mendukung

1) Pajak Penghasilan

2) Tingkat suku bunga (Discount Rate) yang digunakan

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan teknik :

1. Wawancara

Wawancara merupakan metode pengumpulan data dengan cara

bertanya langsung dengan responden (Soeranto dan Arsyad, 1999).

Teknik wawancara ini dilakukan dengan mengajukan pertanyaan kepada

pihak-pihak yang berwenang di PT Air Mancur.

2. Pencatatan

Merupakan metode dokumentasi yaitu pengumpulan data dengan

cara mencari data mengenai hal-hal atau variabel yang berupa catatan,

transkrip, buku dan sebagainya. Teknik pencatatan ini dilakukan dengan

mencatat informasi, baik yang berupa jawaban dari kegiatan wawancara,

3. Observasi

Merupakan metode pengumpulan data dengan cara melakukan

pengamatan secara langsung. Teknik observasi ini dilakukan dengan

mengamati secara langsung PT Air Mancur.

E. Metode Analisis Data

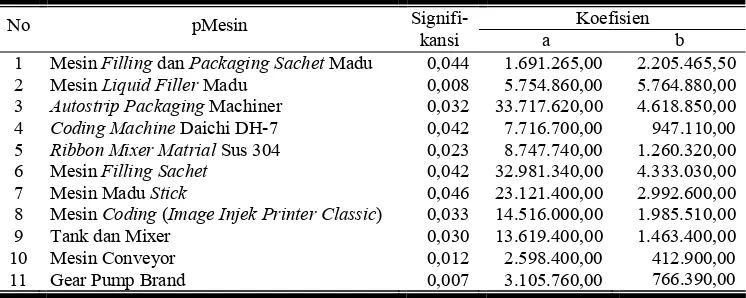

1. Net Cash InFlow dan Biaya

Net Cash InFlow dan biaya dihitung berdasarkan data time series

yang diperoleh dari perusahaan pada tahun 2003 sampai dengan tahun

2007. Data tersebut kemudian dianalisis untuk menentukan trend Net Cash InFlow dan biaya yang akan menggambarkan hubungan antara nilai Net Cash InFlow dan biaya dengan lamanya berproduksi. Untuk melakukan estimasi nilai Net Cash InFlow dan biaya digunakan metode trend linier. Penentuan metode trend linier adalah sesuai dengan asumsi bahwa PT Air

Mancur dalam kondisi normal dan terus berkembang, sehingga

diperkirakan pada masa yang akan datang Cash InFlow dan biaya akan naik secara linier. Adapun persamaan trend Cash InFlow adalah :

yr = a + bX

Keterangan :

yr : Estimasi Net Cash InFlow (Rp) a : konstanta

X : periode waktu b : Koefisien regresi

Adapun estimasi biaya digambarkan dalam persamaan trend biaya sebagai

berikut :

yc = a + bX

Keterangan :

Yc: Estimasi Biaya (Rp) a : konstanta

x : periode waktu b : Koefisien regresi

2. Analisis Risiko

Dalam menjalankan usaha untuk mencapai keuntungan, setiap

produsen akan menghadapi risiko atas kegiatan usaha yang dilakukan.

diharapkan. Untuk menghitung risiko investasi digunakan tabel dibawah

[image:40.612.164.495.161.222.2]ini :

Tabel 5. Distribusi Probabilitas Risiko PT Air Mancur Kondisi Bisnis

Umum

Kemungkinan Keuntungan Probabilitas Inflasi

Normal Depresi

Naik 5,75% dari estimasi Cash InFlow Nilai estimasi Cash InFlow

Turun 5,75% dari nilai estimasi Cash InFlow

0,6 0,3 0,1 Sumber : PT Air Mancur, 2007

Nilai harapan dari Cash Inflow suatu investasi adalah jumlah hasil perkalian antara probabilitas dan kemungkinan keuntungan. Jika investasi

X mempunyai keuntungan X1; X2 ; …Xn, maka probabilitasnya adalah :

Pr(X1), Pr(X2), ….,Pr(Xn)

Nilai harapannya adalah :

n i

i

i X

X X

E

1 Pr )

(

Nilai harapan ini merupakan nilai estimasi Cash Inflow setelah risiko. Nilai ini kemudian dianalisis dengan kriteria investasi.

3. Kriteria Investasi

a. Pay Back Period (PBP)

Metode Pay Back Period ini mengukur kecepatan kembalinya dana investasi. Apabila Cash Inflow tiap tahun jumlahnya berbeda, PBP dihitung dengan rumus :

tahun x

b c

b a n

PBP 1

Keterangan :

n : tahun terakhir dimana jumlah cash inflow masih belum bisa

menutup Capital Outlay

a : jumlah Capital Outlay

Apabila Cash Flow tiap tahun jumlahnya sama, PBP dihitung dengan rumus :

tahun x Inflow Cash

Outlay Capital

PBP 1

Tahap berikutnya adalah membandingkan PBP dari investasi

yang diusulkan dengan PBP yang disyarakan oleh perusahaan. Usulan

proyek investasi akan diterima jika PBP yang dihasilkan lebih kecil dari

yang disyaratkan. Sebaliknya, jika PBP yang dihasilkan lebih besar dari

yang yang disyaratkan, maka usulan proyek investasi tersebut ditolak.

b. Net Present Value (NPV)

NPV merupakan nilai sekarang dari keuntungan yang diperoleh

melalui investasi tersebut. NPV dihitung dengan rumus sebagai berikut

t n

t

t t CO

i CI NPV

0 1 Keterangan :

NPV : Net Present Value

t

CI : Cash Inflow pada tahun t i : Interest Rate (%)

CO : Capital Outlay n : jumlah tahun

Apabila NPV 0, usul investasi diterima

NPV 0, usul investasi ditolak

c. Profitability Index (PI)

PI merupakan perbandingan antara nilai sekarang Cash Inflow

dengan Capital Outlay. Sehingga dapat dirumuskan :

CO i CI

PI

n t

t t

1 1

Keterangan :

PI : Profitability Index CI : Cash Inflow CO : Cash Outflow

t : tahun n : jumlah tahun I : Interest Rate Apabila PI > 1, maka usul investasi diterima

d. Internal Rate of Return (IRR)

IRR adalah tingkat bunga yang dapat menjadikan NPV sama

dengan nol. Rumusnya adalah sebagai berikut :

2 1

21 1

1 .i i

NPV NPV

NPV i

IRR

Keterangan :

IRR : Internal Rate of Return

i1 : Interest Rate pada saat NPV bernilai positif

i2 : Interest Rate pada saat NPV bernilai negatif

NPV1: NPV pada interest rate i1

NPV2: NPV pada interest rate i2

Apabila nilai IRR i yang disyaratkan oleh perusahaan, maka

usul investasi diterima, sedangkan apabila nilai IRR usul investasi < i

IV. KONDISI UMUM PT AIR MANCUR

A. Sejarah PT Air Mancur

Pabrik Jamu Air Mancur didirikan pada tanggal 23 Maret 1963 oleh LW. Santosa, Rudi Hindratanoyo dan Kimun Angkosandjojo. Pabrik ini pertama kali didirikan di Kampung Pucang Sawit Kota Solo sebagai

perusahaan keluarga. Pada awal didirikan pabrik ini memproduksi jamu untuk dijual di Jakarta. Pabrik tersebut dinamai “Air Mancur” karena secara kebetulan di Jakarta sedang dibangun sebuah air mancur.

Pada tanggal 23 Desember 1963 Pabrik Air Mancur berubah statusnya menjadi Perseroan Terbatas (PT), yaitu berdasarkan Akte Notaris no.65 tahun 1963. Pada tanggal 1 Januari 1964 seluruh kegiatan perusahaan dialihkan dari

Pucang Sawit ke Kota Wonogiri yaitu di Kampung Salak. Pada tanggal 5 Oktober 1969 PT Air Mancur mendirikan pabrik baru di Jl. Pelem 51 Wonogiri.

Pada awal usahanya pembuatan jamu dikerjakan dengan alat-alat tradisional dan sederhana oleh 11 orang karyawan. Seiring berjalannya waktu, maka perusahaan kewalahan menerima permintaan jamu yang semakin

meningkat. Oleh karena itu perusahaan menyewa pabrik lengkap dengan mesin giling yang oleh pemilik pabrik sebelumnya digunakan untuk menggiling tapioka. Masyarakat di sekitar pabrik menyebutnya dengan “Gudang Seng”, hingga akhirnya menjadi sebuah nama kampung di Cubluk, Wonogiri. Di tempat ini tenaga kerja bertambah menjadi 50 orang.

Pada tahun 1969 PT Air Mancur membangun sebuah pabrik baru di Kampung Pelem Wonogiri. Pabrik tersebut digunakan sebagai lokasi usaha meliputi kegiatan produksi, administrasi, dan laboratorium. Sedangkan lokasi lama di Pucang Sawit digunakan sebagai gudang bahan baku. Pabrik ini terus mengalami perluasan untuk usaha yang semakin besar. Mesin-mesin baru

mulai didatangkan.

Pada tahun 1973 PT Air Mancur melakukan perluasan pabrik seluas dua hektar yang terletak disebelah utara Palur, tepatnya di Desa Tegalrejo,

Kelurahan Dagen, Kecamatan Dagen, Karanganyar. Pabrik ini diresmikan

pada tanggal 24 Februari 1974. Lokasi baru ini digunakan sebagai tempat produksi, gudang, laboratorium, perpustakaan, kantor direksi serta pusat administrasi dan keuangan.

Pada tahun 1976 PT Air Mancur membangun pabrik baru di Desa Jajar, Kleco, Surakarta. Pabrik ini digunakan untuk kegiatan logistik dan

laboratorium penelitian dan pengembangan. Pabrik ini diresmikan oleh Departemen Kesehatan RI pada tanggal 10 Desember 1976. Pada tahun 1978 perusahaan membangun pabrik baru di Desa Giriwono, kurang lebih empat Kilometer dari Kota Wonogiri ke arah Solo.

Hingga tanggal 23 Desember 1979, PT Air Mancur telah memiliki empat lokasi kerja. Karena perusahaan mengembangkan produk jamu untuk

kosmetika maka perusahaan mendirikan satu unit pabrik di Jetis khusus untuk produksi kosmetika. Pada tahun 1977, PT Air Mancur unit kerja Palur mengalami musibah kebakaran pada bagian pengemasan. Hal ini menyebabkan proses pengemasan dipindahkan ke Celep, yang berjarak kurang lebih 400 meter dari unit kerja Palur.

Untuk menunjang seluruh kegiatan dalam rangka pemenuhan

kebutuhan atau permintaan konsumen, PT Air Mancur terus berkembang dengan 1800 pekerja dan unit pabrik yang tersebar di sekitar Solo, Wonogiri dan Karanganyar. Kini, PT Air Mancur semakin memantapkan posisinya sebagai perusahaan jamu dengan sertifikat “Halal” dari Majelis Ulama Indonesia (MUI) dan ISO 9001 di bidang Manufacturing of Jamu.

B. Manajemen Sumber Daya Manusia

1. Kualitas Sumber Daya Manusia (SDM)

2. Personalia Perusahaan

Jumlah tenaga kerja di PT Air Mancur tercatat sejumlah kurang lebih 1209 orang pada tahun 2007. Status karyawan PT Air Mancur terdiri dari :

a. Karyawan tetap b. Karyawan bulanan

c. Karyawan yang bekerja untuk waktu tertentu/ kontrak

Karyawan yang berstatus karyawan harian tidak dapat diangkat menjadi karyawan bulanan, kecuali perusahaan memberikan kebijakan tertentu. Sedangkan karyawan kontrakan bekerja dengan jangka waktu satu hingga dua tahun. Kontrak ini dapat diperpanjang sesuai dengan kebijakan perusahaan. Adapun perincian jumlah tenaga kerja dapat

dilihat dalam lampiran 44. 3. Sistem Penggajian Karyawan

Karyawan di PT Air Mancur memperoleh gaji 14 kali dalam satu tahun. Gaji pertama hingga kedua belas merupakan gaji bulanan yaitu dari bulan Januari sampai dengan bulan Desember. Gaji ketiga belas merupakan Tunjangan Hari Raya (THR) yang besarnya sejumlah gaji

karyawan selama satu bulan penuh dan diberikan pada saat menjelang hari raya. Gaji keempat belas merupakan tunjangan tutup tahun dengan jumlah gaji yang sama dengan gaji satu bulan.

4. Penjadwalan Kerja

PT Air Mancur menerapkan lima hari kerja dalam satu minggu,

dimulai hari Senin hingga Jumat. Lama waktu kerja yang ditetapkan di PT Air Mancur adalah delapan jam per hari, dimulai pukul 08.00-16.00 WIB dengan setengah jam waktu untuk istirahat pada pukul 11.30-12.00 WIB. Sedangkan untuk hari Jumat istirahat ditambah sampai dengan pukul 13.00 WIB guna memberikan kesempatan bagi karyawan yang

C. Madurasa dan Proses Produksinya

1. Produk Madurasa

Pertimbangan kepraktisan, higienis dan lebih membiasakan masyarakat untuk mengkonsumsi madu alam agar stamina tetap terjaga dan sehat setiap hari adalah ide dari PT Jamu Air Mancur. Dengan demikian, khasiat madu alam yang sangat tinggi dan penambahan jeruk

pada madurasa akan memberikan manfaat lebih pada konsumen. Khasiat madu diperoleh oleh konsumen dan rasa segar dari buah jeruk akan menambah kenikmatan mengkonsumsi produk Madurasa.

Madurasa dapat digunakan secara praktis dalam berbagai cara, tergantung selera dan kebiasaaan. Madurasa bisa dikombinasikan dengan berbagai bahan makanan seperti selai, roti atau kue. Diminum langsung,

juga tak mengurangi kelezatan dan manfaatnya, bahkan menjadi lebih segar bila dicampur air putih dingin atau hangat.

Untuk memberikan yang terbaik pada konsumen, saat ini Madurasa jeruk dikemas dalam bentuk sachet dan kemasan botol 250 ml. Dengan sertifikasi ISO 9001 dan sertifikasi halal dari MUI, PT Air Mancur menjamin kehalalan dan standar mutu dari produk.

Madurasa dapat ditemukan dari warung-warung kecil, toko bahkan outlet. Madurasa juga dapat dikonsumsi oleh anak-anak dan dewasa, bahkan akan menambah stamina keluarga bila diminum setiap hari. Terjaganya standar mutu produk, membuat produk ini aman dikonsumsi setiap hari.

2. Proses Produksi Madurasa a. Pengadaan Bahan Baku

Bahan baku yang digunakan dalam proses produksi PT Air Mancur bersifat alami, yaitu dari bahan baku nabati dan hewani. Bahan baku untuk membuat jamu sering disebut simplisia. Simplisia

produk jamu, akan tetapi tidak semua produk jamu berbahan baku

simplisia hewani. Bahan baku jamu dibedakan menjadi dua, yaitu bahan baku utama dan bahan baku pembantu.

1) Bahan Baku Utama

Bahan baku utama produk madurasa adalah madu. Madu murni diperoleh dari petani lebah madu yang telah bekerja sama

dengan PT Air Mancur, Leveransir atau pedagang pengumpul, serta kerjasama perusahaan dengan dinas terkait (Dinas Pertanian). 2) Bahan Baku Pendukung

Bahan baku pembantu ditambahkan dengan tujuan untuk memberikan atau memperbaiki rasa, aroma dan warna tertentu, sehingga memberikan kesan tersendiri dan lebih menarik bagi

konsumen. Bahan pembantu yang digunakan pada produk madurasa adalah ekstrak buah jeruk, stawberi, dan klengkeng.

Bahan baku yang akan dibeli oleh PT Air mancur diambil sampelnya untuk diperiksa terlebih dahulu di laboratorium penelitian dan pengembangan. Pemeriksaan ini meliputi keaslian, kemurnian bahan baku dan kandungan zat berkasiat. Jika pihak laboratorium

telah menyatakan bahwa bahan tersebut sesuai dengan standar PT Air Mancur, maka transaksi jual beli dapat berlangsung. setelah bahan baku diterima PT Air Mancur tahap selanjutnya adalah dilakukan pemeriksaan mutu yang kedua. Pemeriksaan mutu yang kedua ini sama seperti pemeriksaan mutu yang pertama. Jika pihak laboratorium

menyatakan bahwa bahan baku tersebut diterima, maka bahan tersebut dibawa ke gudang dan siap untuk diproses.

b. Peracikan dan Mixing

Bahan baku dilakukan berdasarkan order dari bagian produksi sesuai dengan perencanaan dari departemen Plan Product Control

bentuk kode saja, sehingga pekerja tidak mengetahui formula tersebut.

Setelah proses peracikan bahan baku, tahap selanjutnya adalah pencampuran (Mixing). Pada tahap pencampuran ini dilakukan pula proses penambahan bahan pembantu. Tahap selanjutnya adalah pemeriksaan laboratorium, yang meliputi derajat homogenitas (bahan tercampur merata atau tidak), kandungan logam berat dan toksinitas.

Untuk mengetahui ada atau tidaknya toksin, maka dilakukan bahan madurasa dicobakan pada hewan percobaan. Selain itu, dilakukan pemeriksaan mikrobiologis yang meliputi ada tidaknya kuman, bakteri dan jamur penyebab penyakit.

c. Pengisian (Filling) dan Pengemasan (Packaging)

Proses pengisian (Filling) dilakukan apabila pihak

laboratorium telah menyatakan bahwa bahan madurasa telah memenuhi syarat laboratorium fabrikasi Proses pengemasan dilakukan secara manual dan menggunakan mesin pengemas. Kemasan yang digunakan terdiri dari tiga jenis, yaitu kemasan primer, kemasan sekunder dan kemasan distribusi. Kemasan primer untuk madurasa adalah pollycello (etiket produk satu lapis). Sedangkan kemasan

sekunder adalah kemasan berbahan karton dan plastik. Kemasan distribusi yang digunakan adalah karton. Proses pengemasan yang

menggunakan mesin dengan suhu 110C-115C. Sebelum bahan

kemasan digunakan untuk mengemas, terlebih dahulu dilakukan pemeriksaan keseragaman bobot dan daya tahan kemasan terhadap kebocoran.

3. Utilities

a. Penyediaan Air

Sumber air yang digunakan untuk kebutuhan produksi, kebutuhan karyawan dan pemadam kebakaran di PT Air Mancur berasal dari Perusahaan Dagang Air Minum (PDAM) dan sumur

b. Penyediaan Tenaga Listrik

Sumber listrik berasal dari Pembangkit Listrik Negara (PLN) dan generator sebagai sumber listrik cadangan. Perusahaan menyediakan generator dengan kapasitas 800 KVA.

c. Penyediaan Bahan Bakar

Bahan bakar yang digunakan di PT Air Mancur adalah gas

LPG, solar dan listrik. Penggunaan bahan bakar disesuaikan dengan kebutuhan bahan bakar pada masing-masing ruangan. Pada ruang dapur menggunakan bahan bakar gas LPG, sedangkan untuk ruang oven dan generator menggunakan solar.

D. Pengendalian Kualitas

1. Pengendalian Kualitas Bahan Baku

Pengendalian kualitas di PT Air Mancur dilakukan sejak bahan

baku mulai dipesan, hingga produk sampai ke tangan konsumen. Pengendalian kualitas ketika bahan baku mulai dipesan dilakukan dengan cara pemeriksaan sampel bahan baku secara mikroskopis maupun makroskopis di laboratorium.

2. Pengendalian Kualitas Saat Pengolahan

Pengendalian kualitas proses ini dilakukan pada bahan jamu selama

proses berlangsung dan juga terhadap lingkungan kerja. Pengawasan pemeriksaan meliputi homogenitas bahan, pemeriksaan fisik, kadar air dan derajat kehalusan.

3. Peng