SKRIPSI

ANALISIS PENGARUH HARGA JUAL PRODUK

TERHADAP PROFITABILITAS PERUSAHAAN PADA

PT. MEGA ELTRA (PERSERO) CABANG MEDAN

OLEH:

NAMA : EKATHERINA O.K.

NIM : 020503103

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

Analisis Pengaruh Harga Jual Produk Terhadap Profitabilitas Perusahaan Pada PT. Mega Eltra (Persero) Cabang Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 02 Februari 2008

Yang membuat pernyataan,

Ekatherina O. K

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang selalu menyertai penulis

dalam menyelesaikan skripsi ini. Penulis percaya ini semua berkat mujizat Tuhan

dan kasih karuniaNya yang memampukan penulis untuk menyelesaikan setahap

demi setahap dalam proses pengerjaan skripsi.

Judul skripsi penulis adalah “Analisis Harga Jual Produk Terhadap

Profitabilitas Perusahaan pada PT Mega Eltra (Persero) Cabang Medan” yang

diajukan sebagai bahan untuk memenuhi syarat dalam memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis sangat berterimakasih kepada orang tua penulis, Drs. Eddy

Budianto dan Indrawaty Effendy telah tidak henti-hentinya terus mendukung

penulis lewat bekerja, nasehat, desakan maupun doa demi tercapainya cita-cita

anaknya. Penulis juga bersyukur kepada pihak-pihak secara langsung maupun

tidak langsung yang telah membantu dalam proses pengerjaan skripsi ini,

diantaranya adalah:

1. Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Jhon

Tafbu Ritonga, M.Ec. dan Pembantu Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara, Bapak Drs. Arifin Akhmad, M.Si. Ak

3. Bapak Fahmi Natigor Nasution, S.E.,M.Acc.,Ak. selaku Sekretaris

dosen pembimbing penulis. Terima kasih atas waktu yang disediakan,

dukungan semangat dan bimbingan yang telah Bapak berikan.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Dosen Penguji I.

5. Bapak Iskandar Muda, SE, M.Si, Ak. selaku Dosen Penguji II.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara,

khususnya jurusan Akuntansi yang telah mendidik dan membagikan

ilmunya buat masa depan penulis.

7. Bapak dan Ibu pegawai di Departemen Akuntansi dan Fakultas Ekonomi

pada umumnya, khususnya untuk Bapak O.K Rafii, SE sebagai Kepala

Pustaka FE USU yang bersedia membiarkan penulis tetap berada di Perpus

meskipun jam istirahat sudah tiba.

8. Bapak Anzani sebagai kepala akuntansi di PT Mega Eltra (Persero)

Cabang Medan yang memperbolehkan penulis untuk melakukan penelitian

di perusahaan tersebut dan seluruh staf perusahaan yang terlibat dalam

proses pengambilan data penelitian. Terima kasih atas kebaikannya.

9. Bapak. Pdt. Yosep Moro Wijaya, SE dan Bapak Pdm. Robert

Tedjasukamana, Ssn. selaku bapak rohani penulis. Ci Pen Pen sebagai

kakak rohani serta seluruh fulltimer Gereja Mawar Sharon Satelit Myhome

Medan yang senantiasa selalu memberikan dukungan semangat dan doa.

Thx Andreas untuk bantuan komputer dan segala perangkatnya demi

terselenggaranya seminar proposal.

10.Anak-anak rohani Pemasa (Hepi, Stepi, Aling dan Cece), rekan

perhatian dan semangatnya. Kalian menerimaku apa adanya, tidak hanya

kelebihan tetapi juga kekurangan penulis. Thx Guys.

11.Teman-teman sejawatan Akuntansi (Martin, Novie, Farida, Suria, Rico,

Donna, Eva, Deddy, Bang Jenni, Ko Hendrik, Kak Jimel) yang terus

mendukung lewat kata-kata, waktu dan tidak sungkan-sungkan

memberikan bantuan. Khusus Christian – FKG USU, thx untuk selalu setia

menyemangatiku lewat sms. Jetut, thx training SPSS nya. Kehadiran

kalian menambah warna dihidupku. Sukses untuk semuanya.

12.Terakhir untuk adek-adekku yang manis dan cakep (Epi, PinPin dan Asen)

yang selalu mengingatkanku untuk selalu fokus dan tidak patah semangat

untuk menyelesaikan ini semua. Kalian akan menjadi orang-orang yang

luarbiasa dan membanggakan orang tua. Terus semangat!!!

Semua hasil penelitian ini penulis persembahkan kepada Tuhan Yang

Maha Esa, My Jesus. Penulis menyadari penelitian ini jauh dari kata sempurna

yang mempunyai banyak kekuarangan. Penulis berharap agar penelitian ini dapat

berguna bagi generasi selanjutnya di kemudian hari. Semua indah pada waktuNya.

Medan, 02 Februari 2008 Penulis

ABSTRAK

Profitabilitas adalah suatu bentuk pengukuran keuntungan yang diperoleh dari seluruh modal perusahaan yang dinilai dalam bentuk dalam aktiva. Rasio ini menunjukkan kemampuan perusahaan memperoleh laba. Rasio yang rendah mencerminkan adanya kelebihan investasi dalam aktiva dalam kaitannya dengan volume penjualan, rendahnya volume penjualan dibandingkan dengan biaya-biaya yang telah dikeluarkan untuk mencapai penjualan itu, ketidakefisienan manajemen dalam produksi, pembelian berlebihan, strategi pemasaran, dan menurunnya kondisi usaha. Sehubungan dengan volume penjualan maka harga jual suatu produk menentukan naik turunnya volume tersebut. Hal ini merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan khususnya perusahaan yang berorientasi di bidang dagang.

Tujuan penelitian ini adalah untuk mengetahui apakah harga jual berhubungan signifikan terhadap tingkat profitabilitas perusahaan dan bila ada, seberapa kuat hubungan tersebut. Penelitian dilakukan terhadap PT Mega Eltra (Persero) Cabang Medan yang menjual beberapa produk. Objek penelitian adalah harga jual produk semen dengan periode 3 tahun dari tahun 2003 -2005 yang dibagi dalam triwulan (12 data). Penelitian diuji dengan menggunakan program SPSS versi 13 dimana harga jual semen sebagai variabel independen, sedangkan profitabilitas (ROI) perusahaan sebagai variabel dependen.

Hasil pengujian menunjukkan bahwa harga jual semen tidak mempunyai pengaruh yang signifikan terhadap tingkat profitabilitas perusahaan. Hasil ini dapat dilihat pada R square atau r determinasi sebesar 0,207, yang berarti hanya 20,7 % variasi dari perubahan ROI dapat dijelaskan oleh variabel-variabel perubahan harga jual. Sedangkan sisanya 79,3% dijelaskan oleh variabel-variabel yang lain yang tidak dimasukkan dalam persamaan dan dari pengujian t-test yang menunjukan angka signifikansi (sig) harga jual berada diatas 0,05 yaitu 0,138 berarti variabel harga jual tersebut tidak berpengaruh signifikan terhadap profitabilitas (ROI) perusahaan pada tingkat kepercayaan 95%.

ABSTRACT

Profitability is an income measurement which emerged from all company capital which asses by the company’s assets. This ratio shows the ability of the company to get income/ profit. A low ratio indicate excess investment in assets related to selling volume, the low selling volume compare to any expenditure cost to reach the selling point, the inefficient management in production, excess purchase, marketing strategy, and the decreasing of business condition. Related to the selling amount, the selling price per product determines the increasing and decreasing of the selling volume. It is an important matter and company need to concern about it particularly trading company.

The purpose of the research is to find out whether the selling price related significantly on the profitability rate of the company and if exist, how strong the relationship is? This research was held in PT Mega Eltra (Persero) Cabang Medan, which sells various products. The object of the research is the selling price of cement in three years period from 2003 to 2005 which divide into three quarterly (12 data). This research was tested by using SPSS program version 13, which the selling price as independent variable, where as a profitability (ROI) of the company as dependent variable.

This result of this research shows that the selling price of cement has no significant influence on the company profitability. This research can be seen on R

square or R determination for 0,207, which means only 20,7% variation from the

ROI change and describe bay the change variables of selling price. Meanwhile the remainder 79,3% explain by other variables which not included in equivalency and from T-Test examination which show significant number (sig) selling price over 0,05% that is 0,138. It means that the selling piece variable not give significance influence on the profitability (ROI) of the company on the trustiness rate 95%.

DAFTAR ISI

Halaman

PERNYATAAN………. i

KATA PENGANTAR………... ii

ABSTRAK……….. v

ABSTRACT……… vi

DAFTAR ISI………... vii

DAFTAR TABEL……….. ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN……….. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah……… 6

C. Tujuan Penelitian……… 7

D. Manfaat Penelitian……….. 7

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan Sebagai Gambaran Kondisi Perusahaan 1. Pengertian Laporan Keuangan………. 8

2. Tujuan Laporan Keuangan………... 8

3. Jenis Laporan Keuangan……….. 10

4. Keterbatasan Laporan Keuangan………. 17

B. Analisa Laporan Keuangan Menghasilkan Informasi yang

Lebih Akurat

1. Pengertian Analisa Laporan Keuangan... 20

2. Tujuan Analisa Laporan Keuangan... 21

3. Manfaat Analisa Laporan Keuangan... 22

4. Metode dan Teknik Analisa Laporan Keuangan... 25

C. Harga Jual Produk 1. Pengertian Harga Jual... 32

2. Dasar Penetapan Harga Jual... 33

3. Tujuan Penetapan Harga Jual... 35

4. Metode Penetapan Harga Jual... 37

D. Profitabilitas Sebagai Ukuran Kemampuan Perusahaan Menghasilkan Laba……… 40

E. Hubungan dan Pengaruh Harga Jual Terhadap Profitabilitas Perusahaan……… 45

F. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual……….. 47

2. Hipotesis……….. 47

BAB III METODE PENELITIAN A. Jenis Penelitian……….. 48

B. Identifikasi Variabel……….. 48

C. Jenis Data………... 49

E. Metode Penganalisaan Data……… 50

F. Jadwal dan Lokasi Penelitian……….. 53

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian A. Gambaran Umum PT. Mega Eltra (Persero) Cabang Medan 54 1. Sejarah Ringkas Perusahaan……… 54

2. Struktur Organisasi Perusahaan……….. 56

3. Aktivitas Perusahaan………... 66

2. Laporan Keuangan PT. Mega Eltra (Persero) Cabang Medan……… 67

3. Harga Jual pada PT. Mega Eltra (Persero) Cabang Medan 68 4. Profitabilitas PT. Mega Eltra (Persero) Cabang Medan 74

B. Analisis Hasil Penelitian 1. Variabel Penelitian……… 79

2. Statistik Deskriptif……… 80

3. Uji Normalitas……….. 82

4. Uji Parametrik……….. 90

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 95

B. Saran……….. 95

DAFTAR PUSTAKA………. 98

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Harga Jual, Total Sales, NIAT dan

Profitabilitas (ROI) Perusahaan 04

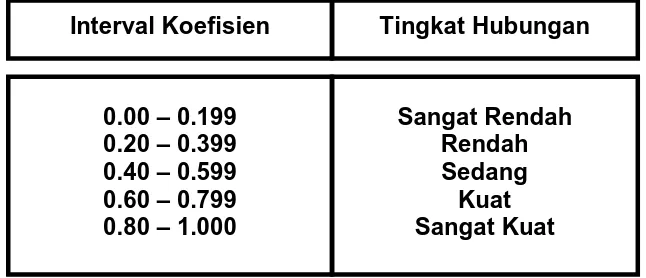

Tabel 3.1 Pedoman Penjelasan Kekuatan Koefisien

Korelasi 51

Tabel 4.1 Harga Jual Semen PT Mega Eltra (Persero)

Cabang Medan 71

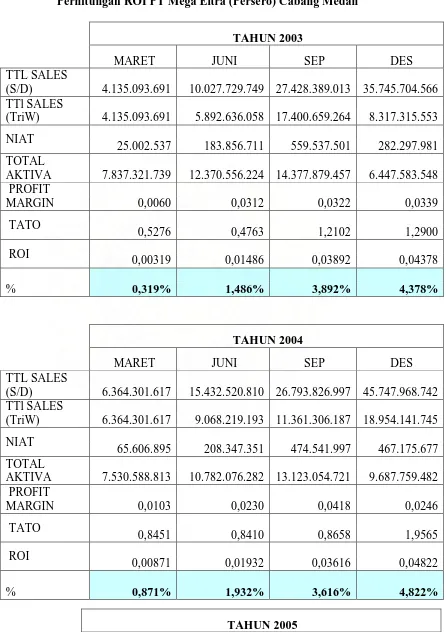

Tabel 4.2 Perhitungan ROI PT Mega Eltra (Persero)

Cabang Medan 76

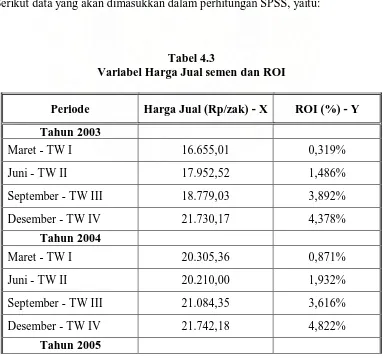

Tabel 4.3 Variabel Harga Jual Semen dan ROI 80

Tabel 4.4 Descriptive Statistics 81

Tabel 4.5 Skewness and Kurtosis Test 83

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test 85

Tabel 4.7 Pedoman Penjelasan Kekuatan Koefisien

Korelasi 91

Tabel 4.8 Variables Entered/Removed 92

Tabel 4.9 Model Summary 92

DAFTAR GAMBAR

Nomor Judul Halaman

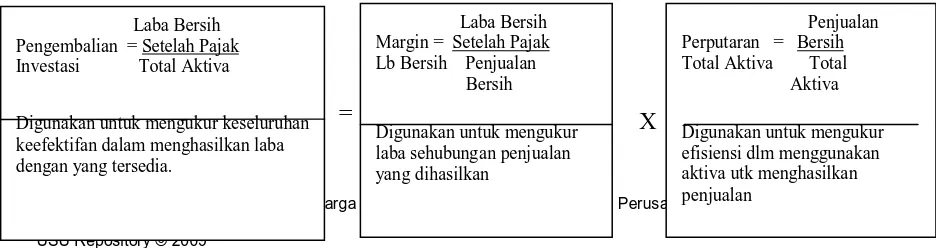

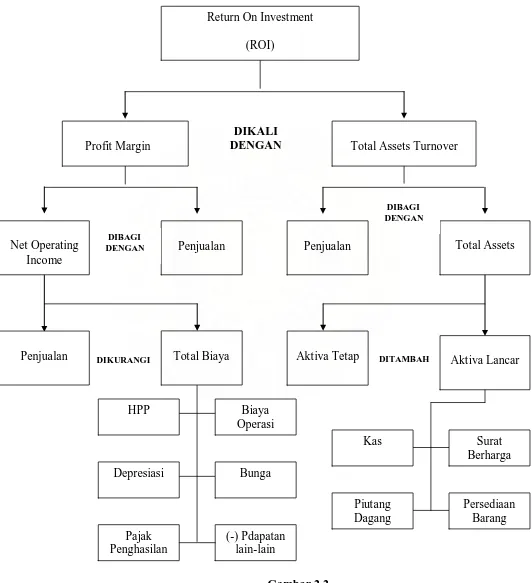

Gambar 2.1 Hubungan PM dan TATO 43

Gambar 2.2 DuPont Analysis 44

Gambar 2.3 Kerangka Konseptual 47

Gambar 4.1 Struktur Organisasi PT Mega Eltra (Persero)

Cabang Medan 59

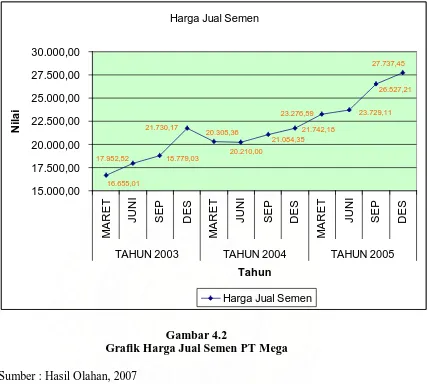

Gambar 4.2 Grafik Harga Jual PT Mega Eltra (Persero)

Cabang Medan 72

Gambar 4.3 Grafik Perubahan ROI PT Mega Eltra (Persero)

Cabang Medan 78

Gambar 4.4 Histogram Harga Jual 86

Gambar 4.5 Histogram Profitabilitas (ROI) 87

Gambar 4.6 Grafik P-Plot Harga Jual 88

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Hasil Output Data dari Pengelolaan SPSS

Lampiran 2 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Maret (TW I) 2003

Lampiran 3 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Maret (TW I) 2003

Lampiran 4 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Maret (TW I) 2003

Lampiran 5 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Juni (TW II) 2003

Lampiran 6 Neraca PT Mega Eltra (Persero) Cabang Medan Periode Juni

(TW II) 2003

Lampiran 7 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Juni (TW II) 2003

Lampiran 8 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode September (TW III) 2003

Lampiran 9 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

September (TW III) 2003

Lampiran 10 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode September (TW III) 2003

Desember (TW IV) 2003

Lampiran 12 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Desember (TW IV) 2003

Lampiran 13 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Desember (TWIV) 2003

Lampiran 14 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Maret (TW I) 2004

Lampiran 15 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Maret (TW I) 2004

Lampiran 16 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Maret (TW I) 2004

Lampiran 17 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Juni (TW II) 2004

Lampiran 18 Neraca PT Mega Eltra (Persero) Cabang Medan Periode Juni

(TW II) 2004

Lampiran 19 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Juni (TW II) 2004

Lampiran 20 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode September (TW III) 2004

Lampiran 21 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

September (TW III) 2004

Lampiran 22 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

Lampiran 23 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Desember (TW IV) 2004

Lampiran 24 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Desember (TW IV) 2004

Lampiran 25 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Desember (TW IV) 2004

Lampiran 26 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Maret (TW I) 2005

Lampiran 27 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Maret (TW I) 2005

Lampiran 28 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Maret (TW I) 2005

Lampiran 29 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Juni (TW II) 2005

Lampiran 30 Neraca PT Mega Eltra (Persero) Cabang Medan Periode Juni

(TW II) 2005

Lampiran 31 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Juni (TW II) 2005

Lampiran 32 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode September (TW III) 2005

Lampiran 33 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

September (TW III) 2005

(Persero) Cabang Medan Periode September (TW III) 2005

Lampiran 35 Laporan Laba Rugi PT Mega Eltra (Persero) Cabang Medan

Periode Desember (TW IV) 2005

Lampiran 36 Neraca PT Mega Eltra (Persero) Cabang Medan Periode

Desember (TW IV) 2005

Lampiran 37 Rekap Penjualan, Harga Pokok & Laba Kotor PT Mega Eltra

(Persero) Cabang Medan Periode Desember (TW IV) 2005

Lampiran 38 Perhitungan Harga Jual Semen Per Zak PT Mega Eltra

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu organisasi modern yang mempunyai kegiatan

tertentu untuk mencapai tujuan yang sudah ditetapkan. Tujuan perusahaan

disamping mencari laba, juga mencakup : pertumbuhan yang terus menerus,

kelangsungan hidup, kesan positif di mata publik.

Lingkungan baik di sekitar perusahaan maupun di dalam perusahaan turut

berperan serta dalam proses pencapaian tujuan tersebut, seperti contohnya :

persaingan ekonomi. Persaingan ekonomi terus menerus meningkat tanpa

memperdulikan apakah para peserta bisnis telah siap atau belum untuk

menghadapi segala resiko yang mungkin terjadi. Situasi ekonomi yang demikian

memaksa mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan untuk terus mengikuti perkembangan dunia bisnis dan segala

konsekuensi yang terkandung di dalamnya. Salah satu hal yang sangat perlu untuk

diketahui dalam perkembangan dunia bisnis adalah mengenai posisi keuangan

perusahaan dan hasil yang telah dicapai oleh perusahaan. Kompleksnya kegiatan

suatu perusahaan menuntut agar dapat memperoleh informasi yang lengkap demi

efisiensi dan efektivitas yang akhirnya berguna dalam proses pengambilan

keputusan oleh pihak-pihak yang mempunyai kepentingan terhadap suatu

paling dekat dengan perusahaan dari sudut pandang sehari-hari, yang sekaligus

juga bertanggung jawab atas kinerja jangka panjang. Dalam memenuhi kebutuhan

tersebut, diperlukan suatu alat bantu yang dapat digunakan untuk mengevaluasi

keadaaan perusahaan. Alat bantu yang dimaksud adalah laporan keuangan.

Laporan keuangan merupakan hasil akhir dari proses akuntansi dan

sepenuhnya tanggung jawab dari menajemen. Laporan keuangan berisi tentang

angka-angka yang memberikan informasi keuangan perusahaan yang

menggambarkan kondisi keuangan dalam keadaan sehat atau tidak sehat dan

sejauh mana tingkat keberhasilan dari pihak manajemen perusahaan dalam

mengelola perusahaannya.

Data perusahaan akan lebih berarti bagi pihak-pihak yang berkepentingan

apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa

lebih lanjut sehingga dapat diperoleh informasi yang berguna dalam membuat

keputusan. Penganalisaaan lebih lanjut berarti menggali dan mengungkapkan

lebih banyak informasi yang di dalamnya. Tujuan dilakukannya analisis keuangan

yaitu untuk menentukan perkiraan dan prediksi yang paling tepat mengenai

kondisi dan kinerja di masa yang akan datang. Salah satu alat analisis yang biasa

digunakan adalah rasio keuangan, yang menghubungkan dua data keuangan

dengan jalan membagi satu data dengan data lainnya. Secara umum, metode yang

sering digunakan yaitu analisa rasio yang terbagi dalam rasio likuiditas, rasio

solvabilitas, rasio efisiensi atau aktivitas, rasio profitabilitas.

Profitabilitas perusahaan ialah perbandingan antara laba usaha dengan

dan dinyatakan dalam persentase. Profitabilitas sering digunakan sebagai

penilaian kinerja menajemen dalam mengukur efisiensi penggunaan modal dalam

suatu perusahaan dalam menghasilkan laba sehingga semakin tinggi tingkat

efisiensi dan efektivitas pada akhirnya akan membawa perusahaan pada

pencapaian profitabilitas yang tinggi. Masalah Profitabilitas lebih penting

daripada masalah laba, karena laba yang besar belum merupakan ukuran bahwa

perusahaan dapat bekerja efisien. Efisiensi baru dapat diketahui dari cara

perusahaan menghasilkan laba dengan kekayaan atau modal yang dimiliki, baik

modal asing maupun modal sendiri (equity). Sehingga yang harus diperhatikan

perusahaan ialah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi

juga usaha untuk mempertinggi profitabilitasnya.

Salah satu cara yang paling umum digunakan yaitu dengan meningkatkan

penjualan. Penjualan dapat ditingkatkan dengan dua cara yaitu dengan

meningkatkan harga jual atau meningkatkan volume penjualan. Banyaknya

volume penjualan berhubungan dengan penetapan harga jual yang merupakan

kebijaksanaan perusahaan.

Penetapan harga jual yang dihasilkan oleh para produsen mempunyai

beberapa tujuan yaitu : mendapatkan laba maksimal, mendapatkan pengembalian

investasi, mencegah atau mengurangi persaingan, mempertahankan atau

memperbaiki market share.

PT Mega Eltra (Persero) yang terletak di Jl. Komplek Mutatuli Indah

Block AA no. 52 Medan ini merupakan perusahaan dagang yang bergerak dalam

dan pupuk. Dilihat dari aktivitas perusahaan, PT Mega Eltra (Persero) cabang

Medan lebih banyak terfokus pada bidang distributor semen, yang akan menjadi

objek penelitian peneliti. Aktivitas perusahaan ini merupakan hasil keputusan dari

manajemen. Pengaruh keputusan operasi manajemen terhadap kinerja perusahaan

tertuang dalam laporan laba rugi. Sedangkan mengenai efisiensi penggunaan

sumber daya perusahaan dilihat dalam neraca perusahaan.

Berikut ini adalah data harga jual dalam kaitannya dengan penjualan dan

profitabilitas PT. Mega Eltra (Persero) Cabang Medan yang terdapat pada tabel

1.1 sebagai berikut:

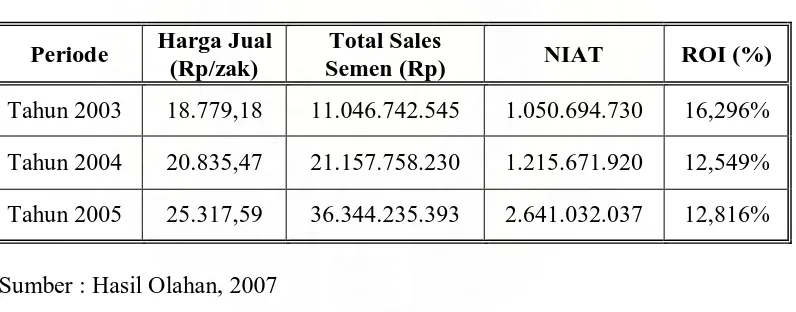

Tabel 1.1

Data harga jual, Total sales, NIAT dan Profitabilitas (ROI) Perusahaan

Periode Harga Jual (Rp/zak)

Total Sales

Semen (Rp) NIAT ROI (%)

Tahun 2003 18.779,18 11.046.742.545 1.050.694.730 16,296%

Tahun 2004 20.835,47 21.157.758.230 1.215.671.920 12,549%

Tahun 2005 25.317,59 36.344.235.393 2.641.032.037 12,816%

Sumber : Hasil Olahan, 2007

Dari data diatas, kita dapat melihat ketidakstabilan profitabilitas (ROI)

yang dicapai perusahaan dalam waktu 3 tahun. Dimana dari tahun 2003 ke tahun

2004 profitabilitas mengalami penurunan (16,296% ke 12,549%), sedangkan

pada tahun 2005 kembali meningkat (12,549% ke 12,816%) walaupun jumlahnya

sedikit dibandingkan dengan profitabilitas yang pernah dicapai pada tahun 2003.

Perubahan yang tidak stabil ini tentunya sangat tidak diharapkan oleh perusahaan

Sebagaimana kita ketahui bahwa salah satu usaha untuk meningkatkan

profitabilitas yaitu dengan meningkatkan pernjualan yang merupakan kegiatan

utama dari PT Mega Eltra (Persero) Cabang Medan sebagai perusahaan dagang

yang akhirnya berdampak dengan peningkatan laba bersih. Tinggi rendahnya

penjualan semen banyak dipengaruhi oleh harga jual semen sebagai produk utama

dari perusahaan tersebut. Namun bila kita lihat dari data diatas, ketika harga jual

meningkat yang berdampak pada penjualan yang juga meningkat serta

peningkatan laba tetapi malah sebaliknya tidak terjadi demikian dengan

profitabilitas. Ini bisa dilihat di tahun 2004, profitabilitas mengalami penurunan

dan di tahun 2005, meskipun penjualan dan laba meningkat banyak tetapi

profitabilitas perusahaan hanya mengalami kenaikan sedikit saja.

Oleh karena itu, sorotan penelitian ini difokuskan pada harga jual

perusahaan dalam kaitannya dengan profitabilitas perusahaan. Sebagaimana

diketahui, profitabilitas sangat penting dalam memprediksi perkembangan

perusahaan ke depan dan penetapan harga jual produk merupakan keputusan

penting perusahaan dalam menargetkan laba yang diinginkan sehubungan dengan

profitabilitas perusahaan. Hubungan antara kedua hal tersebut menarik untuk

dikaji lebih jauh agar dapat diperoleh jawaban secara teoritis dan dapat

dipertanggungjawabkan sehingga dapat diketahui seberapa besar pengaruh harga

jual produk tehadap profitabilitas perusahaan. Oleh karena itu, peneliti akan

membahasnya dalam skripsi yang diberi judul : “Analisis Pengaruh Harga Jual

Produk Terhadap Profitabilitas Perusahaan Pada PT Mega Eltra (Persero)

B. Perumusan Masalah

Memperhatikan latar belakang masalah diatas, maka dapat dirumuskan

masalah penelitian sebagai berikut:

5. Apakah harga jual produk berpengaruh signifikan terhadap profitabilitas

perusahaan pada PT Mega Eltra (Persero) Cabang Medan?

6. Seberapa kuat pengaruh harga jual terhadap profitabilitas perusahaan pada

PT Mega Eltra (Persero) Cabang Medan?

Batasan Operasional Penelitian

Batasan Operasional Penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan dagang - PT Mega Eltra

(Persero) Cabang Medan yang bergerak dalam bidang distributor semen

(semen Padang), pupuk (PUSRI), peralatan teknik (cat sigma) dan agro

kimia serta di bidang jasa kontruksi.

2. Data yang diteliti berupa laporan laba rugi dan neraca perusahaan tersebut

periode 2003 s/d 2005.

3. Faktor yang mempengaruhi perubahan profitabilitas dibatasi pada satu

variabel yaitu: harga jual produk.

4. Harga jual produk yang digunakan adalah harga jual semen sesuai

5. Profitabilitas yang digunakan adalah hasil olahan perhitungan peneliti

sesuai periodenya dan laba yang digunakan dalam perhitungan merupakan

laba bersih (net income after tax = NIAT).

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah harga jual produk berpengaruh signifikan

terhadap profitabilitas perusahaan pada PT Mega Eltra (Persero) Cabang

Medan.

2. Untuk mengetahui seberapa kuat pengaruh harga jual produk terhadap

profitabilitas perusahaan pada PT Mega Eltra (Persero) Cabang Medan.

D. Manfaat penelitian

Manfaat Penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat dalam memperdalam pengetahuan

peneliti mengenai penetapan harga jual produk dan kaitannya dalam rasio

keuangan yang merupakan alat dalam menganalisis laporan keuangan dan

ukuran keberhasilan manajemen dalam mengelola usahanya.

2. Bagi PT Mega Eltra (Persero) Cabang Medan, khususnya untuk pihak

manajemen. Penelitian ini diharapkan menjadi pertimbangan atau masukan

kepada bagian-bagian terkait di perusahaan khususnya meningkatkan

profitabilitas dalam kaitannya dengan melakukan kebijakan harga jual

3. Bagi pihak – pihak lain, penelitian ini diharapkan dapat bermanfaat

sebagai bahan bacaan dan bahan referensi untuk penelitian – penelitian

selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan Sebagai Gambaran Kondisi Perusahaan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan tujuan (hasil akhir) dari akuntansi, yang

mana sebagai ringkasan dari transaksi-transaksi keuangan yang terjadi selama

tutup buku yang bersangkutan. Informasi akuntansi sebagaimana tersaji di dalam

laporan keuangan tahunan yang dipublikasikan perusahaan memberikan gambaran

mengenai kondisi keuangan pada saat tertentu, prestasi operasi dalam suatu

rentang waktu, serta informasi-informasi lainnya yang berkaitan dengan

perusahaan yang bersangkutan.

Ditinjau dari sudut pandang pihak internal perusahaan (manajer, pemilik

perusahaan, karyawan), laporan keuangan merupakan media bagi mereka untuk

mengkomunikasikan performance (kinerja) keuangan perusahaan yang

dikelolanya kepada pihak-pihak yang berkepentingan , sedangkan bila laporan

keuangan ditinjau dari sudut pandang pemakai (investor, kreditor, pemasok),

maka informasi akuntansi diharapkan dapat digunakan untuk pengambilan

2. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan

(2007 : 4) menyebutkan bahwa “Tujuan laporan Keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.”

Laporan keuangan yang telah disusun dapat digunakan untuk mengetahui

bagaimana kinerja suatu perusahaan dimana laporan keuangan menyajikan

informasi yang penting mengenai suatu perusahaan secara periodik seperti dalam

bulanan, triwulan atau tahunan.

Menurut Ashari dan Darsono (2005, 12-13) mengungkapkan informasi

yang terkandung dalam laporan keuangan menyangkut:

1. Posisi keuangan perusahaan pada tanggal tertentu, yaitu

keadaaan pada tanggal tertentu mengenai kekayaan dan sumber kekayaan perusahaan.

2. Kinerja perusahaan selama periode tertentu, yaitu besarnya aktivitas dan biaya untuk menjalankan aktivitas serta hasil (laba/rugi) dari aktivitas selama periode tertentu, misalnya bulanan atau tahunan.

3. Perubahan posisi keuangan selama periode tertentu, yaitu perubahan kekayaan dan sumber kekayaan selama periode tertentu, misalnya bulanan atau tahunan.

4. Perputaran kas selama periode tertentu, yaitu menyangkut aliran kas masuk dan keluar perushaaan selama periode tertentu.

Menurut Prinsip Akuntansi Indonesia mengenai tujuan laporan keuangan

yaitu:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan. 2. Untuk memberikan informasi yang dapat dipercaya mengenai

perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai

perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

3. Jenis Laporan Keuangan

Menurut PSAK no. 1, ada 5 macam laporan keuangan yang diakui, yaitu

neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan

atas laporan kauangan. Dalam penelitian ini, laporan keuangan yang akan dibahas

hanyalah neraca dan laporan laba rugi karena jenis laporan keuangan ini yang

sesuai dan diperlukan dalam penelitian yang akan dilakukan. Laporan Neraca

menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu,

sedangkan Perhitungan Laba Rugi menggambarkan jumlah hasil, biaya dan laba

maupun rugi yang diperoleh perusahaan pada suatu periode tertentu.

Elemen ataupun isi dari kedua jenis laporan keuangan tersebut, yaitu:

a. Neraca

Neraca dapat disebut juga laporan posisi keuangan perusahaan. Neraca

adalah laporan yang sistematis tentang aktiva, hutang serta modal suatu

perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan

dan sisanya pada akhir tahun fiskal atau tahun kalender. Laporan ini bisa disusun

setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.

Istilah lain yang dipakai untuk menunjukkan neraca yaitu Balance Sheet.

Informasi yang terkandung dalam neraca mampu memberikan informasi tentang

dua hal, yaitu : (1) Likuiditas dan (2) fleksibelitas financial perusahaan, yang

dapat dipakai sebagai dasar untuk membuat estimasi (prediksi) terhadap

keadaaan-keadaaan (financial) di masa yang akan datang.

Adapun unsur-unsur/ pos-pos yang terdapat dalam neraca, yaitu:

1. Asset (Harta, Aktiva)

Asset merupakan kekayaan yang dimiliki perusahaan yang berasal dari

transaksi maupu n peristiwa di masa lalu. Asset juga sekaligus merupakan harta

yang dimiliki perusahaan yang berperan dalam operasi perusahaan misalnya

kas, persediaan, aktiva tetap, aktiva yang tak berwujud, dan lain-lain. Posisi

asset ini dalam neraca lazimnya ditempatkan di sebelah kiri aktiva.

Accounting Principle Board (APB) Statement (1970:132) mengartikan

asset sebagai “Kekayaan ekonomi perusahaaan, termasuk di dalamnya

pembebanan yang ditunda, yang dinilai dan diakui sesuai dengan prinsip

akuntansi yang berlaku.” Sedangkan menurut Financial Accounting Standard

Board (FASB) mendefenisikan asset adalah “Kemungkinan keuntungan

ekonomi yang diperoleh atau dikuasai di masa yang akan datang oleh lembaga

Dari uraian defenisi-defenisi diatas, dapat diketahui bahwa sesuatu

dianggap sebagai asset jika di masa yang akan datang dapat diharapkan

memberikan net cash inflow yang positif kepada perusahaan.

Adapun asset atau aktiva ini dapat dibedakan dalam beberapa golongan

seperti : aktiva lancar yang mencakup kas, piutang usaha, persediaan barang,

beban dibayar dimuka, dan lain-lain ; investasi ; aktiva tetap berwujud

mencakup bangunan, tanah, kendaraan, mesin, dan lain-lain ; aktiva tidak

berwujud mencakup hak paten, hak cipta, dll serta aktiva lain-lain yang tidak

bisa digolongkan dalam katagori aktiva diatas.

2. Liabilities (Kewajiban/Hutang)

Hutang merupakan kewajiban yang dimiliki perusahaan untuk

menyerahkan uang, barang, maupun jasa kepada pihak lain sebagai akibat dari

peristiwa maupun transaksi di masa lalu.

APB Statement (1970 : 134) menyatakan bahwa “Kewajiban ekonomis

dari suatu peruhasaan yang diakui dan dinilai sesuai prinsip akuntansi.

Kewajiban di sini termasuk juga saldo kredit yang ditunda yang bukan

merupakan utang atau kewajiban.” Kewajiban dinilai sebesar kejadian dalam

transaksi, biasanya jumlah yang akan dibayar di masa yang akan datang

didiskontokan (dinilai berdasarkan present value untuk yang jangka panjang),

sejumlah nilai pertukaran, sejumlah nilai nominal. Sedangkan FASB (1990)

memberikan defenisi kewajiban sebagai “Kemungkinan pengorbanan

kekayaan ekonomis di masa yang akan datang yang timbul akibat kewajiban

pihak lain di masa yang akan datang sebagai akibat suatu transaksi atau

kejadian yang sudah terjadi.”

Kewajiban ini dapat dikatagorikan menjadi tiga macam yaitu: (1)

kewajiban lancar (jangka pendek) seperti utang dagang, (2) kewajiban jangka

panjang seperti wesel bayar, (3) kewajiban lain-lain.

3. Owners’ Equity (Modal Pemilik)

Equity adalah suatu hak yang tersisa atas aktiva suatu lembaga (entity)

setelah dikurangi kewajibannya. Dalam perusahaan Equity adalah modal

pemilik. Sedangkan dalam perusahaan perseroan, modal dalam bentuk saham

harus dibedakan dengan : (1) Retained Earnings (laba ditahan) seperti laba

tahunan, penyesuaian atau koreksi tahun sebelumnya dan deviden, (2)

Contributed Capital ( modal setor) seperti agio saham, modal donasi, treasury

stock.

Transaksi modal dapat dibagi dua yaitu:

a. Transaksi modal, menyangkut transaksi langsung dari pemilik dengan

perusahaan misalnya pembayaran dan pengambilan modal.

b. Transaksi yang berkaitan dengan laba, menyangkut transaksi yang

berkaitan dengan laba misalnya transaksi laba/rugi, koreksi tahun lalu,

dan sebagainya.

1. Bentuk Neraca Staffel atau Report Form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan

total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

2. Bentuk kedua Neraca Skontro atau Account Form

Di sini aktiva disajikan di sebelah kiri (di Inggris di sebelah kanan) dan

kewajiban dan modal ditempatkan di sebelah kanan sehingga penyajiannya

sebelah menyebelah.

3. Bentuk yang menyajikan posisi keuangan atau Financial Position Form

Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk

sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk

ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan

hasil pengurangannya diketahui Modal Kerja. Modal kerja ditambah aktiva

tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang maka

akan diperoleh modal pemilik.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menggambarkan jumlah hasil,

biaya dan laba maupun rugi yang diperoleh perusahaan pada suatu periode

tertentu. Dengan membandingkan penghasilan dengan biaya selama jangka waktu

tertentu maka akan diketahui besarnya laba atau rugi untuk periode waktu

tertentu. Menurut APB Statement (1970) mengartikan Laba/Rugi sebagai

laporan laba rugi menggambarkan aktivitas operasi perusahaan selama periode

tertentu.

Laporan laba rugi melaporkan profitabilitas organisasi bisnis selama

periode waktu tertentu. Laporan laba rugi menunjukkan perubahan-perubahan

dalam ekuitas pemilik yang berkaitan dnegan kegiatan-kegiatan perusahaan.

Tujuan penyusunan laporan laba rugi adalah untuk mengukur kemampuan dan

perkembangan perusahaan dalam menjalankan fungsinya sehubungan dengan

dilakukannya kegiatan perusahaan.

Unsur-unsur/ pos-pos yang terkandung dalam laporan laba rugi yaitu:

1. Operating Revenue atau Sales (Penghasilan)

Ada beberapa defenisi yang dikutip oleh Harahap (1998 : 113) sehubungan

dengan hasil/revenue, yaitu:

a. Committee on Terminology mendefenisikan revenue sebagai hasil dari

penjualan barang atau pemberian jasa yang dibebankan kepada

langganan, atau mereka yang menerima jasa.

b. APB mendefenisikan revenue sebagai kenaikan gross di dalam asset

dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip

akuntansi yang berasal dari kegiatan mencari laba.

c. FASB mendefinisikan revenue sebagai arus masuk atau peningkatan

nilai asset dari suatu entitiy atau penyelesaian kewajiban dari entity

atau gabungan keduanya selama periode tertentu yang berasal dari

lainnya yang merupakan kegiatan utama perusahaan yang sedang

berjalan.

Dapat disimpulkan, karakteristik dari penghasilan / pendapatan adalah (1)

pendapatan itu muncul dari kegiatan-kegiatan pokok perusahaan dalam

mencari laba dan (2) pendapatan itu sifatnya berulang-ulang atau

berkesinambungan. Contoh: pendapatan penjualan barang dagangan,

pendapatan jasa, dan lain- lain.

2. Expense (Biaya)

Adapun beberapa defenisi yang dikutip oleh Harahap (1998:114)

sehubungan dengan expense / biaya, yaitu:

a. Committee on terminology menyatakan biaya adalah semua biaya

yang telah dikenakan dan dapat dikurangkan pada penghasilan.

b. APB mendefenisikan biaya sebagai penurunan gross dalam asset atau

kenaikan gross dalam kewajiban yang diakui dan dinilai menurut

prinsip akuntansi yang diterima yang berasal dari kegiatan mencari

laba yang dilakukan perusahaan.

c. FASB mendefenisikan expense sebagai arus keluar aktiva, penggunaan

aktiva atau munculnya kewajiban atau kombinasi keduanya selama

suatu periode yang disebabkan oleh pengiriman barang, pembuatan

barang, pembebanan jasa, atau pelaksanaan kegiatan lainnya yang

Contoh biaya yaitu biaya pokok penjualan, biaya operasi, biaya karyawan,

biaya penyusutan peralatan, dan lain-lain.

Suatu perusahaan dikatakan memperoleh laba bila penerimaan

perusahaan dalam satu periode tertentu (penghasilan) lebih besar daripada

biaya-biaya yang harus dikeluarkan perusahaan dalam satu periode tertentu

(biaya/beban). Sebaliknya suatu perusahaan dikatakan mengalami kerugian

bila biaya-biaya yang dikeluarkan perusahaan dalam satu periode tertentu

lebih besar daripada penerimaan perusahaan dalam satu periode tertentu.

Bentuk-bentuk laporan laba rugi yang biasa disajikan ada dua macam yaitu:

1. Bentuk rekening (account form) dimana biaya-biaya dan kerugian

ditempatkan di sebelah kiri sedangkan pos penghasilan ditempatkan di

sebelah kanan.

2. Bentuk laporan (report form) dimana penghasilan dan biaya biasanya

disusun secara vertikal. Bentuk laporan ini dapat dibagi lagi menjadi dua

bentuk penyusunan, yaitu:

a. Bentuk single step

b. Bentuk multiple step

4. Keterbatasan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk memberikan gambaran

mengenai kondisi keuangan suatu perusahaan, menunjukkan peningkatan maupun

dasarnya, laporan keuangan bermanfaat untuk memberikan informasi mengenai

suatu perusahaan kepada pihak yang berkaitan. Dari manfaat yang dimiliki

tersebut, laporan keuangan juga tidak terlepas dari keterbatasan yang dimilikinya.

Keterbatasan-keterbatasan tersebut, yaitu:

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang sifatnya

sementara) dan bukan merupakan laporan yang bersifat final. Karena itu

semua jumlah-jumlah atau hal-hal yang dilaporkan dalam laporan

keuangan tidak menunjukkan nilai likuidasi atau realisasi (tidak sesuai

dengan nilai-nilai dan kondisi-kondisi ekonomi saat itu). Hal ini

disebabkan karena banyaknya estimasi-estimasi yang diterapkan dalam

penyusunan laporan keuangan secara periodik tersebut dan pencatatan

aktiva-aktiva sesuai dengan harga perolehannya tanpa memperhitungkan

perubahan-perubahan harga yang terjadi setelah aktiva tersebut dicatat.

b. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan

bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja

misalnya untuk pihak Bank, Investor dan Pajak.

c. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standar nilai yang mungkin berbeda atau berubah-ubah. Seperti halnya

dalam pencatatan nilai aktiva. Laporan keuangan dibuat dengan konsep

going concern atau anggapan bahwa perusahaan akan berjalan terus

perolehannya (cost equisition) dan pengurangannya dilakukan terhadap

aktiva tetap tersebut sebesar akumulasi depresiasinya. Karena itu angka

yang tercantum dalam laporan keuangan hanya merupakan nilai buku

(book value) yang belum tentu sama dengan harga pasar sekarang maupun

nilai gantinya.

d. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu,

dimana daya beli (purchasing power) uang tersebut semakin menurun dari

waktu ke waktu berikutnya, dibandingkan dengan tahun-tahun

sebelumnya, sehingga mengakibatkan kenaikan volume penjualan yang

dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan

unita yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya

harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat

harga-harga. Karena hal tersebut, bila suatu analisa dengan

memperbandingkan data tersebut beberapa tahun tanpa membuat

penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan

yang keliru (misleading). Untuk menghitung perkembangan sebenarnya

yang dicapai harus diperhatikan perubahan daya beli uang tersebut atau

dengan kata lain harus dikliminasi pengaruh kenaikan harga tersebut.

e. Laporan keuangan adalah akumulasi dari kejadian-kejadian atau

transaksi-transaksi perusahaan yang dapat dinyatakan (dikuantifikasikan)

dengan satuan uang. Akibatnya laporan keuangan tidak dapat

keadaan keuangan perusahaan yang tidak dapat dinyatakan dengan satuan

uang, misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan

yang tidak dapat dipenuhi atau adanya kontrak-kontrak pembelian maupun

penjualan yang telah disetujui, kemampuan serta integritas manajernya dan

sebagainya. Hal ini dapat membuat pihak-pihak yang membaca laporan

keuangan tersebut tidak akan mengetahui kondisi-kondisi diatas.

B. Analisa Laporan Keuangan Menghasilkan Informasi yang Lebih

Akurat

1. Pengertian Analisa Laporan Keuangan

Adanya keterbatasan-keterbatasan yang dimiliki oleh laporan keuangan

seperti bahwa secara umum laporan keuangan menggambarkan pengaruh

keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan

informasi non keuangan menyebabkan laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan

keputusan ekonomi.

Dengan adanya masalah diatas, maka sangat dibutuhkan peran analisa

laporan keuangan. Dengan melakukan analisa laporan keuangan maka informasi

yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam.

Hubungan satu pos dengan pos lain akan dapat menjadi indikator tentang posisi

dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran

Analisa laporan keuangan itu sendiri berarti proses penilaian yang

memiliki tujuan untuk mengevaluasi posisi keuangan dan hasil-hasil operasi di

masa lalu, masa sekarang dan masa yang akan datang. Harahap (1998 : 190),

memberi arti analisa laporan keuangan sebagai berikut:

“Menguraikan pos-pos laporan keuangan menjadi unit

informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

2. Tujuan Analisa Laporan Keuangan

Kegiatan analisa laporan keuangan berfungsi untuk mengkonversikan data

yang berasal dari laporan sebagai bahan mentahnya menjadi informasi yang lebih

berguna, lebih mendalam, dan lebih tajam, dengan teknik tertentu sehingga dapat

menambah informasi dalam laporan keuangan tersebut.

Hasil analisa laporan keuangan akan memperkuat keyakinan kita pada

informasi yang ada karena bisa memberikan informasi berupa:

a. Kesalahan proses akuntansi seperti kesalahan pencatatan, kesalahan

pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting,

kesalahan jurnal.

b. Kesalahan lain yang disengaja. Misalnya tidak mencatat, pencatatan harga

yang tidak wajar, menghilangkan data, dll.

Adapun tujuan dari analisa laporan keuangan menurut Harahap (1998 :

197) yaitu:

Analisa dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger. b. Forcasting

Analisa digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

c. Diagnosis

Analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

d. Evaluation

Analisa dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

Secara keseluruhan dapat disimpulkan bahwa analisa laporan keuangan

dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

Dengan kata lain, apa yang dimaksudkan dari suatu laporan keuangan merupakan

tujuan analisa laporan keuangan juga antara lain:

1. Dapat menilai prestasi perusahaan.

2. Dapat memproyeksikan keuangan perusahaan.

3. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

aspek waktu tertentu :

a. Posisi keuangan (Asset, Kewajiban dan Modal)

b. Hasil usaha perusahaan (Pendapatan dan Biaya)

c. Likuiditas

d. Solvabilitas

e. Aktivitas

f. Rentabilitas dan Profitabilitas

4. Menilai perkembangan dari waktu ke waktu dan memprediksi potensi

apa yang mungkin dialami perusahaan di masa yang akan datang.

5. Melihat komposisi struktur keuangan, arus dana dan besarnya laba.

3. Manfaat Analisa Laporan Keuangan

Analisa laporan keuangan meliputi penelaahan tentang hubungan dan

kecenderungan atau trend untuk mengetahui apakah keadaan keuangan, hasil

usaha dan kemajuan keuangan perusahaan memuaskan atau tidak. Dengan

mengukur hubungan antara unsur-unsur laporan keuangan, maka dapat diketahui

kearah mana perkembangan perusahaan tersebut.

Dalam menganalisis laporan keuangan, masing-masing pihak mempunyai

kepentingan sendiri-sendiri. Perbedaan kepentingan akan membawa perbedaan

dalam menganalisis laporan keuangan dan menghasilkan manfaat yang berbeda

juga. Dengan kata lain, penafsiran atas hasil analisis laporan keuangan suatu

perusahaan akan tergantung pada kedudukan dan kepentingan masing-masing

pihak terhadap perusahaan yang bersangkutan.

Adapun manfaat yang diperoleh dari hasil analisa laporan keuangan yaitu :

a. Bagi manajer atau pimpinan perusahaan. Dengan menganalisa laporan

keuangan maka akan diketahui posisi keuangan perusahaannya periode

yang baru selesai dilalui, sehingga dapat menyusun rencana kerja yang

lebih baik pada periode yang akan datang, dapat memberikan masukan

pada manajer untuk memperbaiki sistem pengawasannya dan menentukan

dilihat oleh pihak manajemen adalah laba yang dicapai cukup tinggi, cara

kerja yang efisien, aktiva dalam kondisi aman dan terjaga baik, struktur

permodalan sehat dan bahwa perusahaan mempunyai rencana yang baik

mengenai hari depan baik di bidang keuangan maupun di bidang operasi.

b. Bagi investor. Informasi yang diperoleh dapat membantu pihak investor

untuk menentukan apakah harus membeli, menahan, atau menjual saham.

Informasi tersebut juga membantu pemegang saham untuk menilai

kemampuan perusahaan untuk membayar dividen.

c. Bagi karyawan. Mereka tertarik mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan dalam memberikan jasa,

manfaat pensiun, dan kesempatan kerja.

d. Bagi pemberi pinjaman. Mereka tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

e. Bagi pemasok dan kreditur usaha lainnya, membantu mereka untuk

memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh tempo.

Mereka berkepentingan terhadap keamanan kredit yang telah diberikan

kepada perusahaan. Untuk kredit jangka panjang, analisis laporan

keuangan terutama diperlukan untuk jaminan investasinya, prospek

keuntungan di masa mendatang dan perkembangan perusahaan

f. Bagi pelanggan. Mereka berkepentingan mengetahui informasi yang

berkaitan dengan kelangsungan hidup perusahaan, terutama kalau mereka

terlibat dalam perjanjian jangka panjang perdagangan atau tergantung pada

perusahaan.

g. Bagi pemerintah. Dalam hal ini, pemerintah yang dimaksud adalah

aparatur negara dan berbagai lembaga yang berada di bawah kekuasaannya

yang berkepentingan dengan aktivitas perusahaan dalam menetapkan

kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan

nasional dan statistik lainnya.

h. Bagi masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti

pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan

dan perlindungan pada penanam modal domestik. Analisia laporan

keuangan dapat membantu masyarakat dengan menyediakan informasi

kecenderungan (trend) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

4. Metode dan Teknik Analisa Laporan Keuangan

Jika analisa laporan keuangan merupakan upaya mencari hubungan antara

berbagai pos yang ada dalam laporan keuangan, maka dalam kegiatan ini perlu

diketahui tekinik dan metodenya. Teknik merupakan cara bagaimana

dilakukannya analisa. Metode dan teknik analisa digunakan untuk menentukan

diketahui perubahan-perubahan dari masing-masing pos tersebut bila

diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan

tertentu, atau diperbandingkan dengan alat-alat pembanding lainnya, misalnya

diperbandingkan dengan laporan keuangan yang dibudgetkan atau dengan laporan

keuangan perusahaan lainnya. Tujuannya untuk menyerhanakan data yang

digunakan agar menjadi lebih mudah dimengerti.

Ada beberapa metode dan teknik yang dapat digunakan dalam

menganalisa laporan keuangan seperti berikut ini:

1. Analisa perbandingan laporan keuangan (Metode Komparatif)

Metode dan teknik analisa dengan cara membandingkan satu pos dengan

pos lainnya atau membandingkan laporan keuangan untuk dua periode

atau lebih, untuk mengetahui perbedaan/ perubahan, besaran, maupun

hubungannya dengan ditunjukannya:

a. Data absolut atau jumlah-jumlah dalam rupiah

b. Kenaikan atau penurunan dalam jumlah rupiah

c. Kenaikan atau penurunan dalam persentase

d. Perbandingan yang dinyatakan dengan rasio

e. Persentase dari total

Melalui informasi diatas, dapat diketahui perubahan mana yang

memerlukan perhatian lebih.

2. Tendensi posisi (Trend analysis)

Suatu metode atau teknik analisa untuk menggambarkan situasi

diketahui apakah tendensi tetap, naik atau bahkan turun dan dapat

dibayangkan kecenderungan (trend) situasi perusahaan di masa yang akan

datang melalui gerakan yang terjadi pada masa lalu sampai masa kini.

Trend analisa ini biasanya dibuat melalui bentuk grafik.

3. Laporan dengan presentase per komponen (Commom size statement)

Metode analisa ini merupakan metode analisa yang menyajikan laporan

keuangan dalam bentuk persentase. Contohnya: untuk mengetahui

presentase investasi pada masing-masing aktiva terhadap total aktivanya,

juga untuk mengetahui struktur permodalannya dan komposisi biaya yang

terjadi bila dihubungan dengan total penjualannya atau penjualan untuk

laba rugi. Biasanya laporan dibuat secara vertikal.

4. Analisa sumber dan penggunaan modal kerja

Suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal

kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam

periode tertentu.

5. Analisa sumber dan pengunaan kas (Cash Flow Statement Analysis)

Suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas

atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama

periode tertentu.

6. Analisa rasio keuangan

Suatu metode analisa yang digunakan untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau

7. Analisa perubahan laba kotor (Gross Profit Analysis)

Analisa ini menggunakan data Penjualan, Biaya Variabel (Harga pokok

produksi), dan Laba Kotor. Melalui analisa ini, dapat diketahui hubungan

antara laba kotor, harga pokok penjualan, dan penjualan serta sebab-sebab

perubahan laba kotor suatu perusahaan dari periode ke periode yang lain

atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan/

dianggarkan untuk periode tersebut. Hubungan tersebut biasanya

ditetapkan dalam bentuk persentase.

8. Analisa Break Even

Analisa ini sering digunakan dalam perencanaan keuangan dan juga dalam

analisa laporan keuangan.

Dalam analisa laporan keuangan, melalui rumus ini dapat diketahui :

a. Hubungan atara penjualan, biaya dan laba

b. Untuk mengetahui struktur biaya tetap dan biaya variabel

c. Untuk mengetahui kemampuan perusahaan memberikan margin

untuk menutupi biaya tetap

d. Untuk mengetahui kemampuan perusahaan dalam menekan biaya

dan batas di mana perusahaan tidak mengalami laba dan rugi.

e. Untuk mengetahui tingkat keuntungan atau kerugian untuk berbagai

tingkat penjualan

9. Teknik analisa lain, seperti :

Bond Rating

Take off prediction model

Take Over Model

Dupont Analysis

Dari beberapa teknik dan metode diatas, ada dua macam metode analisa

sederhana yang biasa digunakan dalam menganalisa laporan keuangan, yaitu:

a. Analisa Horizontal

Metode ini dilakukan dengan membandingkan laporan keuangan

perusahaan selama beberapa periode. Analisa horizontal adalah analisa

dengan mengadakan perbandingan laporan keuangan dari beberapa

periode yang berbeda untuk melihat perubahan-perubahan kekayaan

perusahaan, modal kerja netto dan kas perusahaan. Dari analisa ini,

disamping diketahui perkembangan perusahaan dari periode satu ke

periode lainnya, juga dapat diketahui asal (sumber) dan penggunaan dana

perusahaan. Analisa horizontal dapat digunakan untuk laporan neraca,

laporan laba rugi, laporan ekuitas pemiik dan laporan arus kas.

b. Analisa Vertikal

Metode analisa vertikal ini berbeda dengan analisa horizontal. Perbedaan

tersebut terletak pada cara memperbandingkannya. Teknik analisa

dilakukan dengan penyerhanaan angka-angka yang terdapat di dalam

laporan keuangan, kemudian diadakan perbandingan pos-pos yang

terdapat dalam satu laporan keuangan terhadap suatu pos tertentu yang

sebagai dasar perbandingan disebut base amount. Dalam analisa vertikal

terhadap neraca, biasanya yang menjadi base amount adalah total assets

atau total kewajiban dan ekuitas. Sedangkan dalam analisa vertikal

terhadap laba rugi, biasanya yang menjadi base amount adalah total

pendapatan atau penjualan. melalui analisa ini, dapat diketahui keadaan

keuangan atau hasil operasi perusahaan pada periode tertentu.

Metode maupun teknik apapun yang digunakan dalam menganalisa

laporan keuangan bukanlah suatu masalah, karena hal itu merupakan langkah awal

yang dilakukan guna membuat data menjadi lebih dimengerti yang dapat

membantu dalam proses pengambilan keputusan. Salah satu metode atau cara

yang paling umum digunakan dalam menganalisa laporan keuangan juga yang

merupakan pilihan dalam penelitian ini adalah analisa rasio keuangan.

Rasio laporan keuangan adalah perbandingan antara pos-pos tertentu

dengan pos lain yang memiliki hubungan yang signifikan (berarti). Misalnya

antara pos penjualan dengan biaya penjualan memiliki hubungan signifikan.

Analisa rasio keuangan merupakan instrumen analisa kinerja perusahaan yang

ditujukan untuk menunjukkan perubahan dalam kondisi keuangan perusahaan

yang bersangkutan. Dengan analisa rasio keuangan, dapat diketahui kekuatan dan

kelemahan perusahaan di bidang keuangan karena mengungkapkan posisi, kondisi

keuangan, maupun kinerja suatu perusahaan selama periode tertentu. Analisa rasio

keuangan dapat juga dipakai sebagai sistem peringatan awal (early warning

tidak akan memberikan kepastian going concern perusahaan serta sebagai alat

prediksi kinerja ekonomis di masa depan dengan kata lain sebagai informasi

akuntansi.

Ada beberapa macam jenis/ bagian dari analisa rasio keuangan seperti:

Harahap (1998:219) membagi rasio keuangan menjadi 6 jenis yaitu:

1. Rasio Likuiditas

Rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Rasio Solvabilitas

Rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kwajiban apabila perusahaan dilikuidasi.

3. Rasio Rentabilitas/ Profitabilitas

Rasio yang menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui seluruh kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, dsb.

4. Rasio Leverage

Rasio yang menggambarkan hubungan antara hutang perusahaan terhadap modal ataupun asset.

5. Rasio Aktivitas

Rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

6. Rasio Pertumbuhan

Rasio yang menggambarkan presentase kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi persentasenya berarti semakin baik keadaannya.

7. Penilaian Pasar

Rasio ini merupakan rasio yang khusus digunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal.

8. Rasio produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

Sedangkan Bambang Rianto (2001:254) menggolongkan rasio keuangan menjadi

dua yaitu:

1. Penggolongan berdasarkan sumber data keuangan untuk analisa

a. Rasio-rasio neraca

b. Rasio-rasio laporan laba rugi c. Rasio-rasio antar laporan

2. Penggolongan berdasarkan tujuan analisa rasio, antara lain: a. Rasio Likuiditas

b. Rasio Leverage c. Rasio Aktivitas d. Rasio Profitabilitas

C. HARGA JUAL PRODUK

Produk dalam istilah marketing adalah bentuk fisik barang yang

ditawarkan dengan seperangkat citra (image) dan jasa (service) yang digunakan

untuk memuaskan kebutuhan.

Berdasarkan proses pembelian dan penggunaannya, biasanya pemasar

membagi produk konsumen dan produk industri. Produk konsumen ialah barang

atau jasa yang dibuat untuk keperluan rumah tangga atau individual sedangkan

produk industri ialah barang atau jasa yang digunakan oleh perusahaan untuk

memproduksi barang atau jasa lain, atau dibutuhkan untuk kegiatan operasional

perusahaan tersebut.

Permasalahannya tidak hanya sampai pada bagaimana menghasilkan

produk yang sesuai dengan keinginan pasar tetapi juga bagaimana menentukan

harga produk tersebut sehingga produk tersebut dinilai layak untuk dimiliki.

1. Pengertian Harga

Harga ialah nilai tukar suatu produk yang dinyatakan dalam satuan

moneter atau uang. Harga suatu produk merupakan faktor penentu permintaan

pasar pada suatu barang atau produk. Harga berpengaruh terhadap posisi

menentukan pendapatan perusahaan dan laba bersih, jalan masuknya uang ke

perusahaan, juga berhubungan dengan kualitas produk tersebut. Konsumen

memandang harga sebagai indikator kualitas produk, terutama jika mereka harus

mengambil keputusan membeli dengan informasi yang tidak lengkap. Harga yang

ditetapkan terlalu tinggi, bisa jadi produk tersebut tidak dibeli yang berdampak

pada kelangsungan hidup perusahaan dalam jangka panjang. Sebaliknya harga

yang terlalu rendah, perusahaan akan kesulitan untuk menutup biaya yang telah

dikeluarkan. Harga sangat berperan penting dalam proses pembuatan keputusan

pembelian seorang konsumen dan juga penting dalam memproyeksi keuntungan

yang akan didapat bagi pihak penjual. Oleh karena itu, harga produk tidak boleh

begitu saja ditetapkan, namun harus ditetapkan secara hati-hati dan memerlukan

suatu strategi tertentu. Memilih strategi penentuan harga dengan tepat amat

penting dilakukan perusahaan.

2. Dasar Penetapan Harga

Penetapan harga dipengaruhi oleh berbagai faktor seperti faktor internal

maupun faktor eksternal. Masing-masing faktor memiliki beberapa bagian. Yaitu :

a. Faktor Internal yang mempengaruhi penetapan harga, meliputi:

1. Tujuan Pemasaran

Sebelum menetapkan harga, perusahaan telah memilih pasar sasarannya

dengan menentukan posisi dan strategi bauran pemasarannya dengan

cermat sehingga strategi yang ditetapkan akan lebih efektif. Contohnya

menetapkan harga tinggi yang kompetitif. Kotler (1997:341) mengatakan

semakin jelas perusahaan menetapkan sasarannya atau tujuannya maka

semakin mudah menetapkan harga.

2. Strategi Bauran Pemasaran

Dengan strategi ini, Kotler (1997:342) mengatakan penetapan harga harus

dikoordinasikan dengan desain produk, distribusi, penetapan promosi

untuk membentuk program pemasaran yang konsisten dan efektif. Dalam

hal ini harga merupakan faktor penting yang mentukan faktor penting yang

menentukan pasar produk, persaingan dan desain. Harga yang dimaksud

menentukan ciri produk yang dapat ditawarkan dan biaya produksi yang

dapat direalisasikan. Dapat disimpulkan bahwa perusahaan harus

mempertimbangkan seluruh bauran pemasaran pada saat menetapkan

harga produk tersebut.

3. Biaya

Kotler (1997:344) menjelaskan bahwa biaya merupakan faktor yang

menjadi dasar penetapan harga yang diterapkan pada produk. Dalam hal

ini, perusahaan menginginkan agar harga yang ditetapkan dapat mencakup

semua biaya untuk memproduksi, mendistribusikan, dan menjual produk

serta tingkat laba yang sesuai dengan upaya yang dilakukan dan risiko

yang dihadapi. Perusahaan yang berhasil menekan biaya dapat menetapkan

harga yang lebih rendah sehingga pada akhirnya akan dapat meningkatkan

penjualan dan akhirnya bisa mendapatkan laba yang lebih besar.

1. Pasar dan Permintaan

Sebelum menetapakan harga produk, perusahaan harus memahami

hubungan antara harga dan permintaan atas produknya karena konsumen

pasti akan menyeimbangkan antara harga produk atau jasa dengan manfaat

yang dapat diperoleh.

2. Persepsi Konsumen Terhadap Harga dan Nilai

Sebelum menetapkan harga, perusahaan perlu mempertimbangkan

persepsi konsumen terhadap harga dan cara persepsi tersebut

mempengaruhi keputusan membeli. Penetapan harga berorientasi pembeli

yang efektif meliputi pemahaman tentang besarnya nilai manfaat yang

mereka peroleh dari produk dan penetapan harga yang sesuai dengan nilai

tersebut. Jika konsumen menilai harga suatu produk lebih besar

daripadanya nilainya, mereka tidak akan membeli. Sebaliknya, jika nilai

produk lebih besar daripada harganya, mereka akan membelinya.

3. Tujuan Penetapan Harga

Sebelum penetapan harga dilakukan, haruslah terlebih dahulu ditetapkan

tujuannya terlebih dahulu. Adapun tujuan penetapan harga menurut Mahmud

Machfoedz (2007:88) meliput i:

a. Tujuan Berorientasi Laba

Tujuan berorientasi laba dapat ditempuh dalam periode jangka pendek atau

jangka panjang.

Perusahaan dapat menetapkan harga produknya untuk mencapai persentase

tertentu dari penjualan atau investasinya. Banyak pengusaha eceran dan

grosir menggunakan target laba pada penjualan netto sebagai tujuan

penetapan harga periode jangka pendek.

2. Meningkatkan Laba

Tujuan untuk meningkatkan laba ini paling banyak diminati oleh

perusahan, dimana laba adalah Pendapatan dikurangi oleh beban.

Pendapatan merupakan harga jual dikalikan dengan jumlah yang terjual.

Tujuan memperbesar laba akan lebih menguntungkan perusahaan jika

diaplikasikan dalam jangka panjang. Profitabilitas yang meningkat

diharapkan menjadi pengembalian finansial atas penjualan/ investasi.

b. Tujuan Berorientasi Penjualan

Adapun langkah-langkah yang ditempuh bila perusahaan memilih tujuan

yang berorientasi penjualan yaitu:

1. Meningkatkan Volume Penjualan

Ada beberapa perusahaan yang menfokuskan peningkatan volume

penjualan selama periode tertentu, misalnya 1 sampai 4 tahun pertama.

Strategi ini bertujuan memaksimalkan penjualan. Tujuan ini memandang

ekspansi penjualan sebagai suatu perioritas yang lebih penting bagi posisi

persaingan jangka panjang perusahaan daripada laba jangka pendek.

Peningkatan volume penjualan dapat melalui strategi pemberian diskon.

Untuk mempertahankan pangsa pasar agar tidak direbut oleh kompetitif

lain, tidak jarang perusahaan tersebut rela menerima margin laba yang

lebih kecil dan mengurangi biaya sehingga dapat menjual produk dengan

harga dibawah harga jual yang seharusnya.

c. Tujuan Berorientasi Citra (Prestise)

Prestise membuat sebuah harga menjadi relatif lebih tinggi untuk

mengembangkan dan menjaga sebuah citra dari kualitas dan esklusivitas.

Para produsen mengakui peran harga dalam mengkomunikasikan citra

suatu perusahaan dan produk-produknya.

Gugup Kismono (2001 :