PROPOSAL SKRIPSI

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PERTANGGUNGJAWABAN SOSIAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MARGARETH R.T.S 110503302

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PERTANGGUNGJAWABAN SOSIAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2012 adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015 Yang membuat pernyataan

ii ABSTRAK

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PERTANGGUNGJAWABAN SOSIAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2010-2012

Penelitian ini bertujuan untuk menguji pengaruh karakteristik perusahaan terhadap besarnya tingkat pengungkapan pertanggungjawaban sosial dalam laporan tahunan perusahaan. Pengungkapan pertanggungjawaban sosial ini meliputi lingkungan, energi, keselamatan dan kesehatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum. Pengamatan terhadap penelitian terdahulu menunjukkan ketidak konsistenan dan menghasilkan keanekaragaman hasil. Penelitian ini mencoba memperbaiki dengan menggunakan 5 variabel independen. Variabel tersebut adalah leverage, profitabilitas, ukuran perusahaan, profil perusahaan, dan ukuran dewan komisaris. Pengukuran tanggung jawab sosial perusahaan didasarkan pada Corporate Social Responsibility Index (CSRI) yang dilihat dari laporan tahunan perusahaan.

Sampel yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling. Populasinya adalah 125 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Setelah dikurangi dengan beberapa kriteria kemudian didapat 32 perusahaan sebagai sampel. Teknik pegujian hipotesis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program SPSS. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linear berganda.

Hasil dari penelitian ini mengindikasikan bahwa profil perusahaan dan ukuran dewan komisaris mempunyai pengaruh yang positif signifikan terhadap pengungkapan pertanggungjawaban sosial perusahaan. Sedangkan leverage, profitabilitas dan ukuran perusahaan, tidak menunjukkan pengaruh yang signifikan.

iii ABSTRACT

THE INFLUENCE ANALYSIS OF THE CHARACTERISTICS OF COMPANY TO CORPORATE SOCIAL RESPONSIBILITY

AT MANUFACTURING COMPANY IN INDONESIAN STOCK EXCHANGE IN 2010-2012

pThis study examines the influenced of a firm's characteristic to the Corporate Social Responsibility (CSR) disclosure in an firm's annual report. This CSR disclosure is includes: environment, energy,employee's health and safety, employee's other needs, products, community involvement, and others. Reviews from initial research shows that there is no consistency and give many variety results. This study is attempt to correct it, with using 5 independent variables. They are leverage, profitability, firm's size, profile, and size of board of commissioner. Measurement of corporate social responsibility is based on Corporate Social Responsibility Index (CSRI) is seen from the company's annual report.

Sample that used in this study was extracted with using purposive sampling methods. The Population is 125 manufacturing company that listed in Indonesian Stock Exchange (IDX). After reduced with several criterialeft only 32 companies as samples. The hypothesis technique in this study is using a multiple regression analysis with help of program named SPSS. Data analysis was performed with the classical assumption and hypothesis testing with multiple linear regression method.

The result indicate that size of board commissioner and profile have a significant positive influence on CSR disclosure. In other hands,leverage, profitability and size of board of commissioner didn't showed any significant influence.

iv KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Esa atas rahmat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan studi dan menyusun Skripsi yangberjudul “ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PERTANGGUNGJAWABAN SOSIAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2012”. Penulis telah banyak menerima bimbingan, saran, motivasi dandoa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, padakesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-I Akuntansi dan Dra. Mutia Ismail, MM selaku sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

v masa depan yang kami hadapi nantinya,

5. Bapak Drs. Rustam, M.Si, Ak, CA selaku dosen pembaca/penilai yang telah memberikan masukan dan saran untuk kesempurnaan skripsi ini,

6. Teristimewa untuk kedua Orang Tua tercinta Ayahanda Alm.Ir.Tumpal Simangunsong dan Ibunda Ir.Lamtiur Situmorang dan Adik penulis Jonathan Simangunsong, Naomi Simangunsong dan Nathaniel Simangunsong yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga skripsi ini terselesaikan.

7. Kepada seluruh Keluarga Besar penulis yang selalu mendukung dan mendoakan penulis untuk menyelesaikan perkuliahan hingga selesainya skripsi ini.

8. Sahabat-sahabat terbaik yang sudah menemani dan memotivasi penulis untuk menyelesaikan skripsi.

9. Kepada Teman-teman Fakultas Ekonomi Universitas Sumatera Utara dan semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

vi Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya, bagi almamater, bagi ilmu pengetahuan akuntansi dan bagi penulis sendiri pada khususnya.

Medan, 2015 Penulis,

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... xi

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA... 12

2.1 Tinjauan Teoritis ... 12

viii

2.1.3 Landasan Teori ... 20

2.1.3.1 Teori Agensi ... 20

2.1.3.2 Teori Legistimasi ... 21

2.1.4 Karakteristik Perusahaan yang Mempengaruhi Penggungkapan Tanggung Jawab Sosial ... 22

2.1.4.1 Leverage ... 22

2.1.4.2 Profitabilitas ... 23

2.1.4.3 Ukuran Perusahaan ... 25

2.1.4.4 Profil ... 26

2.1.4.5 Ukuran Dewan Komisaris ... 27

2.1.5 Perusahaan Manufaktur ... 28

2.2 Kerangka Konseptual ... 30

2.3 Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Populasi dan Sampel ... 37

3.3 Jenis dan Sumber Data ... 38

3.4 Metode Pengumpulan Data ... 39

3.5 Defenisi Operasional dan Pengukuran Variabel penelitian ... 40

3.6 Metode Analisis Data ... 37

3.6.1 Pengujian Asumsi Klasik ... 42

3.6.1.1 Uji Normalitas ... 43

ix

3.6.1.3 Uji Heteroskedasitas ... 44

3.6.1.4 Uji Autokorelasi ... 45

3.6.2 Pengujian Hipotesis ... 46

3.6.2.1 Analisis Koefisien Determinasi (R2) ... 46

3.6.2.2 Uji Signifikasi Simultan (Uji F) ... 46

3.6.2.3 Uji Signifikasi Parsial (Uji t) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

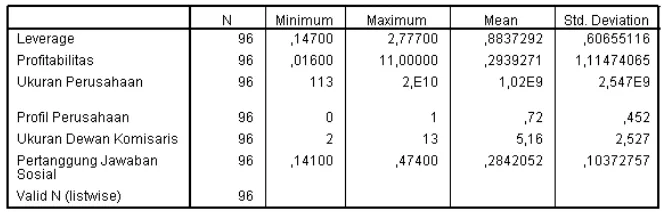

4.1 Statistika Penelitian deskriptif ... 49

4.1.1 Statistika Deskriptif... 49

4.1.2 Uji Asumsi Klasik ... 49

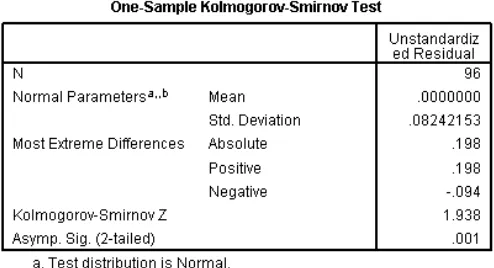

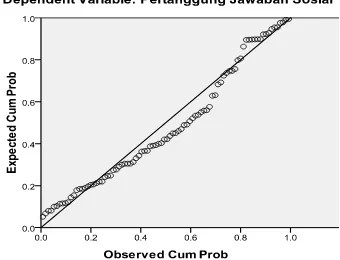

4.1.2.1 Uji Normalitas ... 54

4.1.2.2 Uji Multikolinearitas ... 54

4.1.2.3 Uji Non-Autokorelasi atau Independensi Residural (Independen Errors) ... 59

4.1.2.4 Uji Heteroskedastisitas ... 61

4.1.3 Pengujian Hipotesis... 62

4.1.3.1 Analisi Koefisien Determinasi ... 63

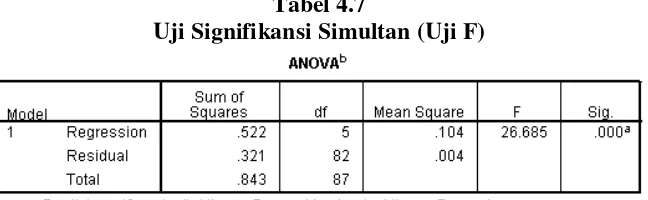

4.1.3.2 Uji Signifikan Koefisien Regresi Parsial secara Menyeluruh (Uji F) ... 64

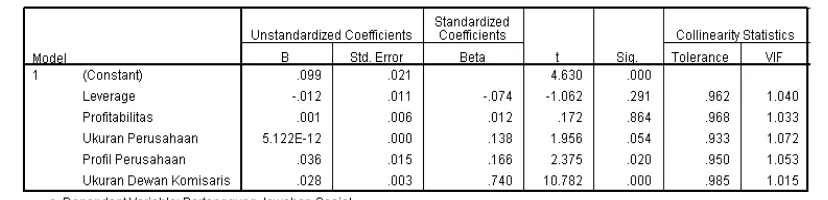

4.1.3.3 Uji Signifikan Koefisien Regresi Parsial secara Individu (Uji t) ... 65

x

BAB V KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Keterbatasan Penelitian ... 75

5.3 Saran ... 76 DAFTAR PUSTAKA

xi DAFTAR TABEL

No. Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 28

3.1 Defenisi Operasional dan Pengukuran Variabel ... 39

3.2 Jadwal Penelitian ... 47

4.1 Statistika Deskriptif dari Leverage, Profitabilitas, Ukuran Perusahaan, Profil Perusahaan dan Ukuran Dewan Komisaris ... 49

4.2 Uji Normalitas ... 55

4.3 Uji Normalitas setelah Data Menyimpang atau Outlier Dihapus ... 56

4.4 Uji Multikolinearitas ... 59

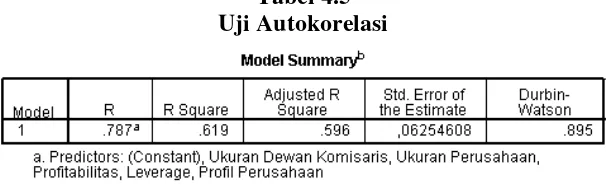

4.5 Uji Autokorelasi... 60

4.6 Koefisien Determinasi ... 63

4.7 Uji Signifikasi Simultan (Uji F) ... 65

4.8 Uji Signifikan Regresi Parsial Secara Individu ... 66

xii DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Histogram untuk Pengujian Asumsi Normalitas ... 57

4.2 Normalitas dengan Normal Probability Plo ... 57

xiii DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Penelitian ... 79

Lampiran 2 Item Pengungkapan Tanggung Jawab Sosial ... 83

Lampiran 3 Pengumpulan Data Penelitian ... 86

Lampiran 4 Output SPSS Uji Asumsi Klasik ... 91

Lampiran 5 Output SPSS Hasil Analisis Regresi ... 92

ii ABSTRAK

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PERTANGGUNGJAWABAN SOSIAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2010-2012

Penelitian ini bertujuan untuk menguji pengaruh karakteristik perusahaan terhadap besarnya tingkat pengungkapan pertanggungjawaban sosial dalam laporan tahunan perusahaan. Pengungkapan pertanggungjawaban sosial ini meliputi lingkungan, energi, keselamatan dan kesehatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum. Pengamatan terhadap penelitian terdahulu menunjukkan ketidak konsistenan dan menghasilkan keanekaragaman hasil. Penelitian ini mencoba memperbaiki dengan menggunakan 5 variabel independen. Variabel tersebut adalah leverage, profitabilitas, ukuran perusahaan, profil perusahaan, dan ukuran dewan komisaris. Pengukuran tanggung jawab sosial perusahaan didasarkan pada Corporate Social Responsibility Index (CSRI) yang dilihat dari laporan tahunan perusahaan.

Sampel yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling. Populasinya adalah 125 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Setelah dikurangi dengan beberapa kriteria kemudian didapat 32 perusahaan sebagai sampel. Teknik pegujian hipotesis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program SPSS. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linear berganda.

Hasil dari penelitian ini mengindikasikan bahwa profil perusahaan dan ukuran dewan komisaris mempunyai pengaruh yang positif signifikan terhadap pengungkapan pertanggungjawaban sosial perusahaan. Sedangkan leverage, profitabilitas dan ukuran perusahaan, tidak menunjukkan pengaruh yang signifikan.

iii ABSTRACT

THE INFLUENCE ANALYSIS OF THE CHARACTERISTICS OF COMPANY TO CORPORATE SOCIAL RESPONSIBILITY

AT MANUFACTURING COMPANY IN INDONESIAN STOCK EXCHANGE IN 2010-2012

pThis study examines the influenced of a firm's characteristic to the Corporate Social Responsibility (CSR) disclosure in an firm's annual report. This CSR disclosure is includes: environment, energy,employee's health and safety, employee's other needs, products, community involvement, and others. Reviews from initial research shows that there is no consistency and give many variety results. This study is attempt to correct it, with using 5 independent variables. They are leverage, profitability, firm's size, profile, and size of board of commissioner. Measurement of corporate social responsibility is based on Corporate Social Responsibility Index (CSRI) is seen from the company's annual report.

Sample that used in this study was extracted with using purposive sampling methods. The Population is 125 manufacturing company that listed in Indonesian Stock Exchange (IDX). After reduced with several criterialeft only 32 companies as samples. The hypothesis technique in this study is using a multiple regression analysis with help of program named SPSS. Data analysis was performed with the classical assumption and hypothesis testing with multiple linear regression method.

The result indicate that size of board commissioner and profile have a significant positive influence on CSR disclosure. In other hands,leverage, profitability and size of board of commissioner didn't showed any significant influence.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Tanggung jawab sosial merupakan sebuah gagasan yang menjadikan suatu organisasi atau perusahaan secara sukarela mengintegrasikan perhatian terhadap lingkungan, sumber daya alam dan pemberdayaan sumber daya manusia tidak hanya berpihak pada nilai perusahaan yang direfleksikan dalam kondisi keuangan saja. Kesadaran akan tanggung jawab sosial meningkat disebabkan adanya upaya menunjukkan kepedulian sebuah organisasi pada persoalan sosial dan lingkungan. Namun, juga dapat menjadi pendukung terwujudnya pembengunan sosial yang didukung dengan perlindungan lingkungan hidup.

2 Penerapan prinsip tanggung jawab sosial seharusnya secara langsung didorong oleh pemahaman bisnis akan strategi bisnisnya yang diimbangi dengan pemahaman akan kebutuhan masyarakat. Kebutuhan yang dimaksud adalah kebutuhan terhadap barang atau jasa yang dapat member kepuasan jasmani dan rohani yang dipengaruhi peradaban, lingkungan, adat istiadat dan agama.

Untuk negara-negara dengan perekonomian kurang maju, titik berat kegiatan tanggung jawab sosial adalah penciptaan kemakmuran masyarakat secara berkelanjutan, terutama untuk penduduk yang berpenghasilan rendah. Ini dapat dilakukan melalui peningkatan kompetensi, pelatihan masyarakat, kampanye kesehatan peningkatan mutu, tata kelola perusahaan yang baik (Good Corporate Governance-GCG), dan penerapan keunggulan kerja. Menurut survei CEO (Chief Eksekutif Officer) yang dilakukan oleh IBM (International Business Machiness

corporation) (2004, 2006, 2008) secara jelas mencatat bahwa tanggung jawab

sosial menentukan masa depan. Hal ini dikarena terbatasnya pasokan sumber daya manusia berbakat maka reputasi tanggung jawab sosial perusahaan menjadi alat penting untuk menarik dan mempertahankan karyawan.

Prinsip GCG diantaranya menyatakan perlunya perusahaan memperhatikan kepentingan para pemegang kepentingan (stakeholder). Konsep stakerholders menurut Siagian dan Suriadi (2010 : 13) menegaskan bahawa

3 Tanggung jawab sosial harus dirancang dengan sangat hati-hati agar diterima dan member manfaat optimum. Tanggung jawab sosial bukan alat untuk memutuskan persoalan kemiskinan, eksploitasi, kelangkaan lapangan kerja, dan kerusakan lingkungan, akan tetapi, lebih berupa instrumen yang dapat digunakan perusahaan untuk membantu pemerintah memberdayakan dan mendukung masyarakat serta struktur sebuah daerah. Perusahaan juga mengakui bahwa bersama-sama dengan pemerintah bertanggung jawab terhadap kesejahteraan sosio-ekonomi di wilayah tempat perusahaan beroperasi. Keterlibatan perusahaan dalam kesepakatan sosial biasanya mempertimbangkan pandangan yang luas, yaitu keadaan sosial, budaya, dan ekonomi di negara tempat bisnis beroperasi. Perusahan internasional yang merencanakan pengoptimalan peluang di pasar global yang luas dengan membangun rantai pasokan internasional atau masuk ke pasar di negara-negara perekonomian baru harus melaksanakan prakarsa tanggung jawab sosial dengan mengikuti kaidah kegiatan tanggung jawab sosial dinegara berkembang.

4 menyampaikan saran dalam mengungkapkan bentuk tanggung jawab sosial, yaitu sebagai berikut:

“Perusahaan dapat pula menyajian laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambahan (value added statement), khususnya bagi industry dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang laporan penting”

Dari Penjelasan PSAK diatas dapat diambil kesimpulan bahwa perusahaan belum diwajibkan untuk mengungkapkan informasi sosial terutama mengenai bentuk tanggung jawab perusahaan terhadap lingkungan sekitrar perusahaan. Dampak dari belum diwajibkannya penyampaian informasi sosial perusahaan membuat perusahaan akan mempertimbangkan biaya dan manfaat yang diperoleh dengan mengungkapkan informasi sosial. Apabila manfaat yang diperoleh dengan mengungkapkan informasi sosial lebih besar dibandingkan dengan biaya yang dikeluarkan untuk pengungkapan informasi sosial maka perusahaan akan dengan sukarela mengungkapkan informasi tersebut.

5 Ketentuan dalam undang–undang tersebut terutama pasal 66 ayat 2c mewajibkan semua perseroan untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam Laporan Tahunan. Pengungkapan tanggung jawab sosial perusahaan muncul karena adanya tuntutan dari masyarakat dan para pengguna laporan keuangan terhadap dampak kegiatan bisnis perusahaan. Pertanggung-jawaban pengungkapan tanggung jawab sosial harus memberikan informasi yang relevan kepada publik akan meningkatkan kepercayaan public dan investor terhadap tanggung jawab sosial dan lingkungan yang dilaksanakan oleh seluruh perusahaan di Indonesia.

Pasal 74 ayat 1 menyatakan bahwa perseroan memiliki kewajiban melaksanakan tanggung jawab sosial dan lingkungan, baik dari peseroan menjalankan kegiatan usahanya yang bergerak dibidang yang berkaitan dengan sumber daya alam. Pelaksanaan tanggung jawab sosial perusahaan dapat berbentuk perbaikan terhadap lingkungan perusahaan. Dalam ayat 2 dan 3 menegaskan bahwa tanggung jawab sosial dan lingkungan yang telah dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. Apabila perseroan tidak melakukam kewajiban tersebut akan mendapatkan sanksi yang tegas sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

6 masyarakat terhadap keberlangsungan lingkungan sosial dalam jangka panjang untuk menunjukkan nilai-nilai etika. Perkembangan pengungkapan tanggungjawab sosial terkait dengan semakin parahnya kerusakan lingkungan yang terjadi di Indonesia maupun dunia, dimulai dari polusi udara dan air, penggundulan hutan, hingga pemanasan global.

Masalah yang telah disebutkan diatas menarik perhatian para peneliti. Untuk melakukan penelitian untuk menentukan hubungan karakteristik perusahaan dengan tingkat pengungkapan tanggungjawab sosial. Penelitan-penelitian tersebut juga menghasilkan temuan yang beragam. Seperti Penelitan-penelitian yang dilakukan oleh Sitepu (2009), Safitri (2010), Indriani (2011), dan Adikara (2011).

Leverage merupakan perbandingan antara dana yang dimiliki oleh

perusahaan dengan dana yang diperoleh dari ekstern perusahaan. Hubungan leverage dengan tanggung jawab sosial yaitu jika perusahaan memiliki leverage yang tinggi akan mengurangi pengungkapan yang dilakukan. Berdasarkan penelitian Sitepu (2009), Adikara (2011) dan Indiani (2011) menemukan hasil bahwa tingkat leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

7 (2011) profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial, sedangkan menurut Adikara (2011) tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Ukuran perusahan merupakan suatu skala yang berfungsi untuk mengklasifikasikan besar kecilnya suatu entitas bisnis. Skala ukuran perusahaan dapat dipengaruhi dari luasnya pengungkapan laporan keuangan dan informasi perusahaan. Menurut penelitian yang dilakukan oleh Sitepu (2009) dan Safitri (2010) ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Sedangkan, menurut Indriani (2011) dan Adikara (2011) ukuran perusahaan (size) berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Hasil penelitian terdahulu hubungan antara profil perusahaan dengan pengungkapan tanggungjawab sosial perusahaan dapat dilihat dari penelitian yang dilakukan oleh Adikara (2011) bahwa profil perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

8 Berdasarkan hasil penelitian terdahulu yang menunjukan hasil yang belum konsisten maka penelitian ini dilakukan untuk mengetahui dan akan menganalisis karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial. Ketidak konsistenan hasil penelitian terdahulu memotivasi peneliti untuk meneliti kembali dengan menggunakan variabel sebagai berikut: leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan ukuran dewan komisaris yang berpengaruh terhadap pengungkapan tanggung jawab sosial.

Penelitian ini merupakan modifikasi dari penelitian terdahulu. Maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis pengaruh

karakteristik perusahaan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian dari latar belakang yang diuraikan diatas, maka masalah yang akan dikaji dari penelitian ini adalah faktor-faktor yang mempengaruhi pertanggungjawaban sosial. Rumusan masalah dalam penelitain ini adalah sebagai berikut:

1. Apakah Leverage berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

9 3. Apakah Ukuran perusahaan, berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

4. Apakah Profil perusahaan berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

5. Apakah Ukuran dewan komisaris berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

6. Apakah Leverage, Profitabilitas, Ukuran Perusahaan, Profil Perusahaan dan Ukuran Dewan Komisaris berpengaruh signifikan terhadap pertanggungjawaban sosial perusahaan secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan masalah penelitain maka penelitian ini bertujuan untuk :

1. Mengetahui Leverage berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

10 3. Mengetahui Ukuran perusahaan berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

4. Mengetahui Profil perusahaan berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

5. Mengetahui Ukuran dewan komisaris berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

6. Mengetahui Leverage, Profitabilitas, Ukuran Perusahaan, Profil Perusahaan dan Ukuran Dewan Komisaris berpengaruh secara signifikan terhadap pertanggungjawaban sosial perusahaan secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan berguna bagi:

1. Peneliti, dalam melakukan penelitian ini diharapakan menambah wawasan dan pengetahuanF bagi peneliti untuk mengetahui pengaruh karakteristik perusahaan terhadap pertanggungjawaban sosial secara signifikan dan luas.

12 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Tanggung Jawab Sosial (Corporate Social Responsibility)

Defenisi mengenai tanggung jawab sosial (corporate social responsibility) beragam-ragam. Seperti defenisi Corporate Social

Responsibility (CSR) yang dikemukakan oleh World Bank (2003) sebagai berikut:

“………. CSR is commitment of business to contribute to sustainable

economic development working with employes and their respresentatives,

the local community and society at large to improve quality of life, in way

that are both good for business and good for development……….”

Yang dimaksud dalam defenisi ini alah CSR merupakan komitmen bisnis untuk berperan dalam pembangunan ekonomi yang dapat bekerja dengan karyawan dan perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih luas untuk memperbaiki kualitas hidup, dengan cara pengembangan

13 mengenai kebijakan ekonomi, sosial dan lingkungan yang berpengaruh pada kinerja organisasi dan produk yang dihasilkan. Menurut Tjahjono (2013 : 53) dua aspek tanggung jawab sosial, yaitu:

a. Memahami dan memperhitungkan secara teratur tidak hanya pandangan dan minat orang, perusahaan, dan pihak-pihak lain yang terlibat, tetapi juga lingkungan yang lebih luas yang menjasi tempat operasi bisnis itu;

b. Mengambil tindakan yang merangkul tanggung jawab yang berada di pundak warga perusahaan dan, bilamana perlu, memperioritaskan area-area yang bisa menghadirkan dampak besar.

Perubahan perundang-undangan terbaru yang mendukung CSR, antara lain yaitu: perundang-undangan anti korupsi, pengungkapan oleh perwakilan dana pensiun tentang “sejauh mana isu sosial, lingkungan dan etika dipertimbangkan dalam memilih, menjaga dan mewujudkan investasi”, pelaporan CSR wajib, tanggung jawab direktur untuk mengenali “pentingnya hubungan dengan karyawan, pemasok, pelanggan,

dan sebagainya, perlunya menjaga-repurtasi standar perilaku bisnis yang tinggi dan dampak kebijakan direktur bagi masyarakat dan lingkungan. Dalam upaya penyelengaraan kesejateraan sosial yang terdapat dalam Pasal 32 UU No. 11 Tahun 2009, yaitu sumberdaya manusia, sarana dan prasarana dan sumber pendanaan.

Pemerintah juga mengeluarkan peraturan mengenai tanggung jawab sosial, yang diatur dalam Undang-Undang R.I. No. 40 tahun 2007 pasal 74 tentang “Tanggung Jawab Sosial dan Lingkungan” yang berisi

14 1. Perseroan yang menjalankan kegiatan usahanya dibidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana yang dilakukan pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan dihitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajiban.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintahan.

Perusahaan dianggap bertanggung jawab secara sosial merupakan secara sadar mengarahkan kegiatan bisnisnya pada penciptaan ketiga dimensi nilai; profit, people, dan planet. Secara konsisten mendorong keseimbangan tiga sektor utama yaitu ekonomi, sosial dan lingkungan. Pentingnya kaitan antara ketiga aspek tersebut menjadikan triple bottom line dijadikan strategi bisnis. Untuk mencapai keseimbangan antara ketiga

aspek secara maksimal harus didukung oleh adanya kerjasama yang bersifat membangun. Baik dalam elemen sosial, pemerintah bisnis dan masyarakat sipil.

Menurut Indriani (2010), cara pandang perusahaan melaksanakan CSR umumnya diklasifikasikan dalam tiga kategori, yaitu:

a. Sekedar basa basi dan keterpaksaan. CSR diterapkan lebih karena tekanan faktor eksternal.

b. Sebagai upaya untuk memenuhi kewajiban (compimance). CSR diimplementasikan karena memang ada regulasi, hokum dan aturan yang memaksanya.

15 ekonomi untuk menciptakan profit demi kelangsungan bisnisnya, melainkan juga tanggung jawab sosial dan lingkungan.

Etika bisnis yang berasal dari motif laba ada versi lemah dan versi kuat. Versi lemah adalah etika motif laba yang berasal dari inisiatif perusahaan dan menawarkan kepada masyarakat, sedangkan versi kuat adalah motif laba yang berasal dari inisiatif masyarakat atau stakeholder. Prinsip stakeholder adalah bisnis harus mempertimbangkan kepentingan semua pihak yang terlibat dalam kegiatan bisnis, pemasok, termasuk karyawan, kreditur, pelanggan, pemerintah, komunitas dan kompetitor. Tujuan etika bisnis yang umum diterapkan dalam organisasi adalah:

a. Menghindari pelanggaran hukum pidana dalam pekerjaan.

b. Menghindari tindakan yang dapat mengakibatkan gugatan hokum perdata terhadap perusahaan.

c. Menghindari tindakan yang berkaitan buruk bagi citra perusahaan. Rees & McBain (2007 : 58) mengungkapkan tren kearah akuntabilitas hukum terutama di area hak asasi manusia. Pada juli 2000, PBB meluncurkan “Global Compact Initiative” yang akan digunakan untuk menjalin hubungan dengan perusahaan-perusahaan. Program ini dirancangkan nilai-nilai inti di bidangnya menurut Ress dan McBain (2007 : 55), yaitu:

a. Hak asasi manusia – menghargai hak-hak asasi manusia sebagaimana tertuang dalam Deklarasi Universal Hak-hak Asasi Manusia.

16 diskriminasi atas dasar ras, agama, jenis kelamin, dan asal-usul etnis.

c. Lingkungan – menerapkan prinsip kehati-hatian, memajukan tanggung jawab lingkungan, dan mendorong pengembangan teknologi yang ramah lingkungan.

Dalam menjalankan etika dalam bisnis harus melakukan tiga jenis motif, yaitu: motif laba, motif hukum dan motif moral. Motif laba, ketika perusahaan melakukan kebaikan (etika) maka salah satu motivasi perusahaan adalah laba. Dalam motif hukum, perusahaan melakukan atau menjalankan bisnis dengan etika karena takut ditindak secara hukum. Motif moral, melihat perusahaan melakukan kegiatan bisnis dengan etika yang baik karena ingin melakukan kebaikan.

Menurut Urip (2010) Lima prinsip moral yang disarankan para ahli, yakni sebagai berikut :

a. Harm principle (prinsip bahaya): bisnis seharusnya menghindari sesuatu yang dapat mendatangkan bahaya,

b. Fairness principle (prinsip keadilan): bisnis seharusnya adil dalam semua praktiknya,

c. Human right principle (prinsip hak asasi manusia): bisnis harus menghargai hak asasi manusia,

d. Autonomy principle (prinsip otonomi): bisnis seharusnya tidak melanggar pilihan orang,

e. Veracity principle (prinsip kebenaran): bisnis seharusnya tidak melakukan penipuan.

Manfaat dari tanggung jawab sosial sosial yang dibuat perusahaan sangat penting buat perkembangan perusahaan kedepan. Ada beberapa manfaat dalam tanggung jawab sosial, yaitu sebagai berikut:

a. Mendapatkan lisensi untuk beroperasi secara sosial b. Mereduksi resiko sosial perusahaan

17 d. Mereduksi biaya, misalnya terkait dampak pembuangan limbah e. Memperbaiki hubungan dengan stakeholders

f. Melebarkan akses sumber daya bagi operasional perusahaan g. Meningkatkan semangat dan produktivitas karyawan

h. Memperbaiki hubungan dengan regulator i. Peluang mendapat penghargaan

j. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan

Banyak yang salah dalam pembuatan atau pelaksanaan dari program pertanggungjawaban sosial. Sehingga, banyak program pertanggungjawaban sosial tidak sampai manfaatnya bagi lingkungan atau masyarakkat sekitar perusahaan. Ada beberapa ciri-ciri program CSR yang baik, yaitu:

a. Terpadu dan menjadi bagian kegiatan operasi bisnis.

b. Perbaikan berkesinambungan melalui pengawasan, pelaporan dan evaluasi.

c. Menghasilkan manfaat berkelanjutan.

d. Hanya akan berkelanjutan apabila peningkatan kompetensi dan pemberdayaan masyarakat dilakukan secara terus-menerus, dengan didukung oleh prasarana yang dibutuhkan.

18 2.1.2. Pengungkapan Tanggung Jawab Sosial (Corporate Social

Responsibility Disclosure)

Pengungkapan atau disclosure menurut Politon & Rustiyaningsih(2013) adalah penyajian sejumlah informasi yang dibutuhkan untuk mengoperasi secara optimal pasar modal yang efisien. Dalam interpretasi yang lebih luas, pengungkapan terkait dengan informasi baik yang terdapat dalam laporan keuangan maupun komunikasi tambahan (supplementary communication) yang terdiri dari catatan kaki, informasi tentang kejadian setelah tanggal laporan, analisis manajem atas operasi perusahaan di masa dating, prakiraan keuangan operasi, serta informasi lainnya (Sitepu, 2009). Pengunkapan tersebut ditujukan pada tanggung jawab sosial perusahaan yang dimana pengungkapan informasi CSR pada laporan tahuan entitas bisnis berdampak positif, yaitu manfaat jangka panjang bagi perusahaan kedepannya.

Pengungkapan CSR yang dilakukan perusahaan pada umumnya masih bersifat voluntary (suka rela), unregulated (tidak dipengaruhi peraturan tertentu), dan unaudited (belum diaudit). Oleh karena itu, entitas bisnis yang dikelola oleh manajer yang memiliki pandangan filosofi manajerial yang berbeda dan keluasan yang berkaitan dengan pengungkapan informasi yang tidak diwajibkan oleh badan penyelenggara pasar modal.

19 pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Pengungkapan tanggung jawab sosial dapat diukur dengan proksi Corporate Social Responsibility Disclosure Index (CSRDI) berdasarkan Global Reporting Initiatives (GRI) yang

diperoleh dari website www.globalreporting.org (indriani,2011).

Hal-hal yang berkaitan dengan pelaporan sosial perusahaan terdiri dari lima, yaitu:

a. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan terhadap lingkungan, conservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

b. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam kaitan dengan pelayamam kesehatan, pendidikan dan seni. c. Energi, meliputi konservasi anergi, efesiensi energi dan lain-lain. d. Produk, meliputi, keamanan, pengurangan polusi dan lain-lain.

e. Praktek bisnis yang wajar, meliputi, pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas dan tanggung jawab sosial.

20 2.1.3. Landasan Teori

Adapun teori yang mendasari pengungkapan tanggung jawab sosial dalam penelitian ini adalah teori agensi dan teori legitimasi.

2.1.3.1. Teori Agensi

Teori agensi menjelaskan potensi konflik kepentingan diantara berbagai pihak yang berkepentingan dalam perusahaan. Konflik ini terjadi dikarenakan perbedaan tujuan dari masing-masing pihak berdasarkan posisi dan kepentingan terhadap perusahaan (Indriani, 2011). Prinsip utama teori agensi merupakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agen) yaitu manajer entitas bisnis. Hubungan keagenan merupakan suatu kontrak dimana seseorang atau lebih (prinsipal) melibatkan orang lain (agen) untuk melakukan beberapa layanan atas nama mereka yang melibatkan mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen.

Teori agensi mempunyai kaitan dengan teori akuntansi positif yang mempunyai tujuan untuk menjelaskan dan memprediksi praktik akuntansi. Teori akuntansi positif menggunakan asumsi sebagai berikut (Indriani, 2011):

a. Manajer mengambil tindakan untuk memaksimumkan nilai perusahaan.

21 c. Manajer, investor, kreditur, dan individu lain bersikap

rasional dan berusaha memaksimalkan keputusan. 2.1.3.2. Teori Legistimasi

Menurut Adikara (2011) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, karena teori legitimasi adalah hal yang paling penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan.

Dasar pemikiran teori ini adalah perusahaan atau organisasi akan terus berkelanjutan keberadaannya jika masyarakat menyadari bahwa organisasi beroperasi untuk sistem nilai yang sepadan dengan system nilai masyarakat itu sendiri.

Dalam hal ini, perusahaan dan perusahaan memiliki kontrak sosial yang berisi sejumlah kewajiaban dan hak. Kontak sosial akan berubah sejalan dengan perubahan kondisi mayarakat. Akan tetapi, walaupun ada perubahan yang terjadi, kontrak sosial tetaplah merupakan dasar bagi legistimasi bisnis. Legistimas adalah keadaan psikologi keberpihakan seseorang dan kelompok yang sangat peka terhadap gejala lingkungan sekitarnya, baik secara fisik maupun nonfisik.

22 perusahaan (CSR). Untuk itu, pengungkapan tanggung jawab sosial perusahaan diperlukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat.

2.1.4. Karakteristik Perusahaan yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sukarela dalam laporan tahunan. Karakteristik perusahaan merupakan prediktor luas pengungkapan Sitepu (2009) Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan tanggung jawab sosial adalah leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan ukuran dewan komisaris.

2.1.4.1. Leverage

Leverage adalah penggunaan sumber daya memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Herdiani, 2012). Perusahaan yang mempunyai proporsi hutang lebih besar, maka perusahaan dengan leverage yang tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan informasi krediturnya (Indriani, 2011). Leverage operasi merupakan meningkatknya sumbangan biaya produksi tetap terhadap total biaya operasi pada berbagai tingkat penjualan.

23 perusahaan mendanai aktivitasnya. Aktivitas perusahaan ditandai dengan modal pemegang saham dan hutang jangka pendek.

Variabel leverage dalam penelitian ini menggunakan Debt Equity Ratio (DER). Adapun jenis-jenis leverage antara lain (Kasmir, 2010):

1. Debt to Equity Ratio (DER) 2. Debt to Aset Ratio

3. Long Term Debt to Equity Ratio 4. Times Interst Earned

5. Fixed Change Coverage

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi

2.1.4.2. Profitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham (Sitepu, 2009). Semakin tinggi tingkat profitabilitas dari perusahaan, maka semakin besar pengungkapan tanggung jawab sosial perusahaan. Variabel profitabilitas dalam penelitian ini menggunakan Return On Aset (ROA).

24 keuangan perusahaan, dengan menggunakan anaisis rasio keuangan. Rasio profitabilitas terdiri atas dua, yaitu:

a. Rasio profitabilitas yang berkaitan dengan penjualan. b. Rasio profitabilitas yang berkaitan dengan investasi.

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun pihak luar perusahaan, yaitu:

a. Untuk menghitung atau mengukur laba yang diperoleh perusahaan dalam satu periode.

b. Untuk menilai perkembangan laba dari waktu ke waktu

c. Untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik modal sendiri maupun modal pinjaman.

d. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

e. Untuk mengukur produktifitas dari seluruh dana perusahaan yang digunakan baik modal sendiri atau tujuan lainnya.

25 perusahaan berharap para pengguna laporan keuangan akan membaca ”good news” kinerja perusahaan.

2.1.4.3. Ukuran Perusahaan

Ukuran perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan tahunan perusahaan. Semakin besar ukuran perusahan yang dimiliki perusahaan berarti semakin besar aktiva yang bisa dijadikan jaminan untuk memperoleh utang sehingga struktur modal akan meningkat. Hal ini berkaitan dengan teori agresi,dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut (Safitri, 2011).

Skala ukuran perusahaan dapat mempengaruhi luas pengungkapan informasi dalam laporan keuangan mereka. Maka, perusahaan besar akan mengungkapkan informasi sosial atau tanggung jawab sosial lebih banyak daripada perusahaan kecil. Secara teoritis perusahaan besar merupakan entitas bisnis yang tidak lepas dari resiko tekanan politis yang lebih besar dibandingkan perusahaan kecil.

26 oleh perusahaan. Empat jenis ukuran perusahaan sesuai dengan UU RI NO.20 Tahun 2008 antara lain (Indriani, 2011):

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan bersih ≤ Rp50.000.000,- ( tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤ Rp. 300.000.000,-.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan bersih Rp. 50.000.000,- sampai Rp. 500.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 300.000.000,- sampai dengan Rp. 2.500.000.000,-.

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki kekayaan bersih Rp. 500.000.000,- sampai Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 2.500.000.000,- sampai dengan Rp.50.000.000.000,-.

d. Perusahaan dengan usaha ukuran besar, yaitu memiliki kekayaan bersih ≥ Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan ≥ Rp. 50.000.000.000,-.

Dikaitkan dengan teori agensi, dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut (Sitepu, 2011). Perusahaan lebih yang besar pengaruhnya terhadap masyarakat akan memiliki pemegang saham yang mungkin memperhatikan program sosial yang dibuat perusahaan danlaporan tahunan akan digunakan untuk menyebarkan informasi tentang tanggung jawab sosial tersebut. 2.1.4.4. Profil Perusahaan

high-27 profil sebagai perusahaan yang memiliki consumer visibility, yang

memiliki tingkat resiko politik dan kompetisi yang tinggi (Adikara, 2011). Profil yang high-profile memiliki kecenderung lebih banyak dalam melakukan pengungkapan sosial daripada industri yang low-profile. (Adikara, 2011)

Menurut (Yulfaida, 2012) dalam menyatakan bahwa kegiatan ekonomi perusahaan yang memodifikasi lingkungan, seperti industri pertambangan lebih banyak mengungkapkan informasi tentang dampak lingkungan mereka dibanding perusahaan jenis industri lain.

2.1.4.5. Ukuran Dewan Komisaris

28 Fungsi dewan komisaris merupakan mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan.

Teori agensi telah digunakan secara luas dalam penelitain tentang dewan komisaris karena manajemen dengan tugas yang besar maka dibutuhkan dewan komisaris yang banyak untuk mengawasi kegiatan manajemen. Hal ini dilakukan dengan membagi dua tipe anggota dewan komisaris, yaitu: outside dan inside directors.

2.1.5. Perusahaan Manufaktur

Perusahaan manufaktur merupakan perusahaan yang mengelola persediaan bahan baku menjadi barang jadi dan memerlukan perlakuan akuntansi untuk persediaan mulai dari persediaan barang jadi, pesediaan barang dalam proses dan persediaan bahan baku. Harga pokok penjualan setiap produk yang dihasilkan terdiri dari biaya overhead pabrik, biaya bahan baku dan upah harus dihitung dalam perusahaan manufaktur.

Perusahaan manufaktur melakukan aktivitas produksi sehingga disebut dengan harga pokok produksi. Elemen-elemen yang ada dalam biaya produksi menurut Hermawan(2008 : 160), yaitu:

29 2. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang terlibat dalam proses mengubah bahan langsung menjadi barang jadi.

[image:45.595.105.505.267.740.2]3. Biaya overhead pabrik (BOP) adalah biaya-biaya produksi yang tidak termasuk biaya bahan langsung dan tenaga kerja langsung.

Tabel 2.1.

Tinjauan Penelitian Terdahulu No Namea

Peneliti Judul Penelitian Pengukuran Variabel Hasil Penelitaian 1. Andre

Christia n Sitepu (2009)

Faktor-faktor yang

Mempengaruh i Pengugkapan Informasi Sosial dalam Laporan Tahunan Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Variabel Independen: Ukuran Perusahaan, Finacial leverage, ukuran perusahaan, dan profitabilitas. Variabel Dependen: Pengungkapan Informasi Sosial

Ukuran dewan komisaris dan profitabilitas berpengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan. Sedangkan, tingkat leverage dan ukuran perusahaan tidak berpengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan dalam laporan tahunan peusahaan(studi empiris pada perusahaan manufaktur Bursa Efek Jakarta tahun 2007)

2. Shinta Safitri (2010) Pengaruh Karakteristik Perusahaan Terhadap Penggungkapa n Tanggung Jawab Sosial perusahaan (Study Survey pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Variabel independen: Size of Board of Commissioners, Institutional Ownership, dan Company Size Variabel dependen: Pengungkapan Tanggung Jawab Sosial

30 No Nama

Peneliti Judul Penelitian Pengukuran Variabel Hasil Penelitaian 3. Mahtalia

Indriani (2011) Analisis Pengaruh Karakteristik Perusahaan Terhadap Tanggung Jawab Sosial Perusahaan Perbankan dan Lembaga Keuangan yang terdaftar di Bursa Efek Indonesia

Variabel independen: ukuran perusahaan, ukuran komite audit,

profitabilitas dan financial leverage. Variabel dependen: Pengungkapan Tanggung Jawab Sosial.

ukuran perusahaan, ukuran komite audit, dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Sedangkan, financial leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial (Studi ini dilakukan pada Perusahaan Perbankan dan Lembaga Keuangan yang terdaftar di Bursa Efek Indonesia tahun 2009). 4. Yoga

Nata Adikara (2011) Pengaruh Karakteristik Perusahaan Terhadap Penggung-kapan Tanggung Jawab Sosial dalam Laporan Tahunan Perusahaan yang terdaftar di Bursa Efek Indonesia Variabel independen: ukuran perusahaan, profil perusahaan, profitabilitas, proporsi kepemilkan saham, ukuran dewan komisaris dan leverage Variabel dependen: Pengungkapan Tanggung Jawab Sosial

ukuran perusahaan (size) dan profil perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Sedangkan, profitabilitas, propoporsi kepemilikan saham, ukuran dewan komisaris dan leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan (Studi ini dilakukan dalam Laporan Tahunan Perusahaan yang terdaftar dalam Bursa Efek Indonesia tahun 2009)

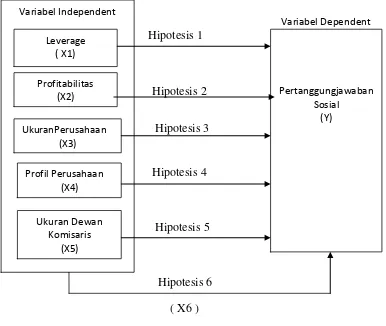

2.2. Kerangka Konseptual

31 independen penelitian yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan sebagai variabel dependen penelitian. Maka dapat dibagun kerangka pemikiran sebagai berikut:

Hipotesis 1

Hipotesis 2

Hipotesis 3

Hipotesis 4

Hipotesis 5

Hipotesis 6 ( X6 )

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun simultan antara masing-masing variabel independen dan dependen. Penjelasan dari gambar di atas adalah sebagai berikut:

1. Hubungan leverage terhadap pertanggungjawaban sosial

Leverage merupakan alat untuk melihat kemampuan perusahaan

dalam menyelesaikan semua kewajibannya kepada pihak lain. Variabel Independent

Leverage ( X1)

Profitabilitas (X2)

UkuranPerusahaan (X3)

Profil Perusahaan (X4)

Ukuran Dewan Komisaris

(X5)

Variabel Dependent

Pertanggungjawaban Sosial

[image:47.595.117.503.205.531.2]32 Perusahaan mempunyai proporsi utang lebih banyak dalam struktur pemodalannya akan mempunyai biaya keagenan yang lebih besar. Oleh sebab itu, perusahaan yang mempunyai leverage tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan informasi krediturnya. Semakin tinggi tingkat leverage maka semakin besar pula kemungkinan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi. Sehingga upaya untuk meningkatkan laba maka manajer harus mengurangi biaya-biaya (termasuk biaya untuk pengungkapan pertanggungjawaban sosial).

Keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Dan menurut beberapa penelitian terdahulu yang dilakukan oleh Sitepu (2009), Adikara (2011) dan Indiani (2011) menemukan hasil bahwa tingkat leverage tidak berpengaruh signifikan terhadap pertanggungjawaban sosial perusahaan.

33 perusahaan maka semakin besar pula penggungkapan informasi pertanggungjawaban sosial perusahaan.

Sedangkan menurut penelitian yang dilakukan oleh Sitepu (2009) dan Indriani (2011) menyatakan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial, sedangkan menurut Adikara (2011) tidak berpengaruh terhadap pertanggungjawaban sosial perusahaan.

3. Hubungan ukuran perusahaan terhadap pertanggungjawaban sosial

34 Menurut penelitian yang dilakukan oleh Sitepu (2009) dan Safitri (2010) ukuran perusahaan tidak berpengaruh signifikan terhadap pertanggungjawaban sosial. Sedangkan, menurut Indriani (2011) dan Adikara (2011) ukuran perusahaan (size) berpengaruh signifikan terhadap pertanggungjawaban sosial perusahaan. Terdapat ketidak konsistenan dalam penelitian sebelumnya. Akan tetapi, penelitian ini menggunakan total asset yang dimiliki perusahaan sebagai proksi dari ukuran perusahaan sebagai pariabel independen. 4. Hubungan profil perusahaan terhadap pertanggungjawaban sosial

Perusahaan yang berorientasi pada konsumen diperkirakan akan memberikan informasi mengenai informasi pertanggungjawaban sosial karena hal ini akan mengangkat image perusahaan dan mempengaruhi penjualan. Adikara (2011) bahwa profil perusahaan berpengaruh signifikan terhadap pengungkapan tanggungjawab sosial perusahaan. Berdasarkan uraian diatas dapat diambil kesimpulan bahwa profil perusahaan berpengaruh terhadap pertanggungjawaban sosial.

5. Hubungan ukuran dewan komisaris terhadap

pertanggungjawaban sosial

35 mengembangkan penelitian intern perusahaan. Dengan wewenwng yang dimiliki oleh dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen agar mengungkapkan informasi CSR lebih lengkap, sehingga dapat dijelaskan bahwa perusahaan yang memiliki ukuran dewan komisaris yang lebih besar akan lebih banyak mengungkapkan CSR.

Berdasarkan penelitian yang pernah dilakukan oleh Sitepu (2009) ukuran dewan komisaris berpengaruh signifikan terhadap jumlah informasi sosial. Sedangkan dalam penelitian yang dilakukan oleh Adikara (2011) ukuran dewan komisaris dan tidak berpengaruh signifikan terhadap pertanggungjawaban sosial perusahaan.

6. Hubungan leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan ukuran dewan komisaris berpengaruh terhadap pertanggungjawaban sosial

36 terus meningkat. Hal ini melahirkan akuntansi sosial ekonomi yang merupakan suatu hasil upaya untuk mengakomodasi kebutuhan perusahaan dalam melakukan pertanggungjawaban sosial kepada masyarakat dari sebuah perusahaan.

Pengungkapan mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Perusahaan yang memberi informasi pertanggungjawaban sosial akan menambah nilai perusahaan. Bukan hanya untuk membuat perusahaan semakin dikenal masyarakat luas dengan kegiatan sosial yang dibuat perusahaan tersebut dan membantu penjualan produk, tetapi juga untuk menjaga lingkungan.

2.3. Hipotesis

Berdasarkan kerangka konseptual yang telah di jelaskan diatas, sebagai berikut:

1. Leverage berpengaruh terhadap pertanggungjawaban sosial 2. Profitabilitas berpengaruh terhadap pertanggungjawaban sosial 3. Ukuran perusahaan berpengaruh terhadap pertanggungjawaban sosial 4. Profil perusahaan berpengaruh terhadap pertanggungjawaban sosial 5. Ukuran dewan komisaris terhadap pertanggungjawaban sosial.

6. Leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan

37 BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Penelitain asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya ata bagaimana suatu variabel mempengaruhi variabel lainnya (Sitepu, 2009). Hubungan yang diuji dalam penelitian ini adalah hubungan secara simultan dan parsial terhadap variabel dependen.

3.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Indriani,2011). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Tahun 2010-2012 yang berjumlah 125 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi. Sampel dipilih dengan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan kriteria adalah sebagai berikut:

38 b. Perusahaan-perusahaan yang menerbitkan Laporan Tahunan pada tahun

2010-2012 di idx.co.id

c. Perusahaan-perusahaan yang mengungkapkan dan mempublikasikan secara rinci pengimplementasian CSR dalam laporan tahunannya untuk 2010-2012.

d. Perusahaan-perusahaan yang membuat data lengkap tentang variabel yang akan diteliti, yaitu: variabel leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan ukuran dewan komisaris.

Dari kriteria diatas diperoleh sampel dan penelitian dilakukan selama tiga tahun, mulai 2010 sampai dengan tahun 2012, maka jumlah sampel 96 sampel. (Lampiran 1)

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitan ini adalah data sekunder. Data sekunder yang berupa laporan tahunan dan laporan keuangan yang diperoleh dan dipublikasikan dari website Bursa Efek Indonesia yaitu www.idx.co.id. Jenis data yang diguakan dalam penelitian ini merupakan data kualitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang diperlukan adalah informasi keuangan yang berhubungan dengan variabel penelitian dari lima jenis karakteristik perusahaan, yaitu:

a. Informasi menegenai karakteristik perusahaan yang diungkapkan. b. Informasi menegenai leverage.

39 d. Informasi mengenai ukuran perusahaan

e. Informasi tentang profil perusahaan f. Informasi tentang ukuran dewan komisaris

3.4. Metode Pengumpulan Data

40 3.5. Defenisi Operasi dan Skala Pengungkapan Variabel

Table 3.1

Defenisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian

Defenisi Operasional Indikator Skala

Pengukuran Leverage

(X1)

Leverage adalah indikator untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai asset perusahaan. Rasio leverage yang digunakan dalam penelitian ini adalah DER (Debt to Equity Ratio). Debt to Equity Ratio adalah rasio yang menunjukan presentase penyediaan dana oleh pemegang saham terhadap pemberian pinjaman. Dengan kata lain rasio ini mengetahui setiap uang modal sendiri yang dijadikan untuk jaminan utang.

DER= Rasio

Profitabilita s (X2)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva, dan modal. Rasio profitabilitas yang digunakan dalam penelitian ini adalah ROA (Return On Asset). Return On Asset adalah ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA = Rasio

Ukuran Perusahaan (X3)

Ukuran perusahaan diukur dengan menggunakan nilaio total asset, volume penjualan, jumlah karyawan, log penjualan, rangking indeks, dan kapitalisasi pasar. Penelitian ini menggunakan total aktiva (total asset).

Size = Log Natural (Total asset)

Total asset = x100%

41 Variabel

Penelitian

Defenisi Operasional Indikator Skala

Pengukuran Profil

Perusahaan (X4)

Profil adalah pandangan masyarakat yang berkaitan dengan bidang usaha, karyawan yang dimiliki, resiko, lingkungan dan tentang karakteristik yang dimiliki perusahaan.

Pada penelitain ini profil diukur dengan dummy yang akan digunakan untuk mengklasifikasikan high-profile dan low-profile. high-profile akan diberikan nilai 1 yaitu untuk perusahaan yang bergerak dibidang: makanan dan minuman, media dan komunikasi, perminyakan, dan pertambangan, transportasi, kimia, hutan, kertas, tembakau dan rokok, kesehatan, otomotif, agrobisnis, dan pariwisata. Nilai 0 diberikan untuk perusahaan yang low-profile , yang meliputi bidang bangunan, produk rumah makan, supplier peralatan medis, tekstil, retailer, dan produk personal.

Diukur dengan dummy Nominal Ukuran Dewan Komisaris (X5)

Ukuran dewan komisaris (UDK) adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan.

UDK= Rasio

Pertanggun g jawaban Sosial (Y)

Pengungkapan tanggung jawab sosial merupakan informasi yang terkait dengan aktivitas tanggung jawab sosial perusahaan. CSR adalah kebijakan dan tindakan yang dihasilkan oleh suatu pemikiran dan rancangan berkeseimbangan, yang juga

= Keterangan :

CSRI : Corporate Social

42 merupakan wujud investasi

yang bertanggung jawab secara sosial. Pengungkapan tanggung jawab sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi sebagai berikut : lingkungan, energi, kesehatan dan keselamatan masyarakat, lain-lain tentang karyawan, produk, keterlibatan masyarakat umum (Adikara, 2011). Total item yang diharapkan diungkapakan oleh perusahaan berjumlah 78 item pengungkapan. (Lampiran 2)

Responsibil ity Index Perusahaan j.

Nj : Jumlah item untuk perusahaan j, nj ≤ 78 Xij : Dummy

variable. 1 = jika item i diungkapka n; 0 jika item i tidak diungkapka n, dengan demikian 0 ≤ CSRIj ≤ 1

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik (regresi linier berganda) dengan menggunakan Software SPPS for Windows. Yang dimaksud untuk menguji kekuatan hubungan antara pengungkapan tanggung jawab sosial dengan variabel independennya yaitu leverage, profitabilitas, ukuran perusahaan, profil perusahaan dan ukuran dewan

komisaris. Persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini menggunakan rumus sebagai berikut:

CSRI : Keterangan :

CSRI : Indeks Pertanggungjawaban Sosial : Konstanta

43 Profit : Profitabilitas

Size : Ukuran Perusahaan Profil : Profil Perusahaan

Komisaris : Ukuran Dewan Komisaris : Koefesien Regresi

e : Error atau variabel pengganggu 3.6.1. Pengujian Asumsi Klasik

Uji asumsi klasi adalah persyaratan statistic yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square(OLS) (Situmorang & Lufti, 2012 : 100). Pengujian asumsi klasik digunakan untuk mengetahui hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala multikoleniaritas, gejala heterokedastisitas, dan gejala autokorelasi. Jika regresi telah memenuhi asumsi-asumsi regresi maka nilai estimasi yang diperoleh bersifat BLUE (Best Linear Unbiased Estimator). BLUE yakni tidak terdapat multikoleniaritas, tidak terdapat heterokedastisitas, dan tidak terdapat autokorelasi.

3.6.1.1. Uji Normalitas

44 bahwa nilai residual mengikuti distribusi normal, jika asumsi dilanggar maka uji statistic menjadi tidak valid.

Pengujian normalitas yang sering digunakan dalam penelitian biasanya menggunakan metode Histogram of Residuals, Kolmogorov-Smirnov, dan Normal Probability Plots.

3.6.1.2. Uji Multikoleniaritas

Uji multikoleniaritas adalah situasi dimana adanya korelasi antara tiap variabel independent. Dalam hal ini variabel-variabel bebas ini tidak ortogonal. Variabel-variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Tujuan uji multikoleniaritas untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen (Adikara, 2011)

Jika terdapat multikolinieritas sempurna akan berakibat koefisioen regresi tidak dapat ditentukan dan standar devisiasi menjadi tidak terhingga. Jika terdapat multikolinieritas kurang sempurna maka koefisien regresi akan mempunyai standar devisiasi yang besar, sehingga koefisien-koefisien tidak dapat ditaksir dengan mudah.

3.6.1.3. Uji Heteroskedastisitas

45 tidak terjadi heteroskedastisitas. Dalam heteroskedastisitas berarti penyebaran titik data populasi pada bidang regresi tidak konstan.

Tujuan uji heteroskedastisitas untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan yang lain tetap, maka disebut heteroskedastisitas.

3.6.1.4. Uji Autokorelasi

Uji autokorelasi dapat didefenisikan sebagai korelasi utam antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deret waktu) atau ruang (seperti dalam data cross-section) (Situmorang & Lufti, 2012:120).

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggunaan dalam periode sebelumnya (Indriani, 2011). Autokorelasi dapat terjadi karena disebabkan oleh beberapa hal, yaitu:

a. Inertia, yaitu adanya momentum yang masuk ke dalam variabel-variabel independen yang terus-menerus, sehingga sesuatu akan terjadi dan mempengaruhi nilai-nilai variabel bebasnya

46 c. Terjadi penyimpangan spesifikasi karena adanya

variabel-variabel bebas lain yang tidak dimasukkan dalam model. d. Memanipulasi data yang mengakibatkan data tidak akurat. e. Adanya logs (tenggang waktu)

3.6.2. Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan terlebih dahulu menguji variabel-variabel dari tiap-tiap karakteristik perusahaan. Ada dua macam cara pengujian hipotesis, yaitu: cara langsung dan cara hipotesis nol (Neuman dalam Kuncoro, 2009:62). Menurut Priyanto (2009 : 137) Analisis regresi linier berganda berguna untuk menganalisis hubungan linier antara 2 variabel independen atau lebih dengan 1 variabel dependen. Tujuan metode regresi linier berganda adalah untuk mengestisimasi dan/atau memprediksikan rata-rata populasi atau nilai rata-rata variabel dependen, berdasarkan nilai independen yang diketahui (Gujarari dalam Indriani, 2011). Variabel independen dalam penelitian ini ada lima variabel yaitu: