ANALISIS PEN

PROFIT MARG

TERHADAP

RET

ASURA

FA

UNIVERSITAS

ENGARUH

EARNING PER SHARE

(EP

MARGIN

(NPM), DAN

RETURN ON ASSET

P

RETURN

SAHAM PERUSAHAAN SEKTOR

RANSI DI BURSA EFEK INDONESI

(Periode Tahun 2007-2010)

Oleh

Hery Heryawan

Nim : 105081002524

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

AS ISLAM NEGERI SYARIF HIDAYA

SHARE

(EPS),

NET

ASSET

(ROA),

N SEKTOR

ESIA

IS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Hery Heryawan

2. Tempat & Tanggal Lahir : Tangerang, 02 Februari 1987

3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jalan Prabu Kian Santang Rt. 01/01 Kel.

Gebang Raya Kec. Periuk Kota Tangerang

15132

6. Telepon : 02193844808 / 083898040680

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1993-1999 : SD Negeri Gebang Raya Tangerang

1999-2002 : MTs Miftahul Huda Tigaraksa Tangerang

2002-2005 : MA Miftahul Huda Tigaraksa Tangerang

2005-2012 : Universitas Islam Negeri Syarif hidayatullah Jakarta

Fakultas Ekonomi dan Bisnis Jurusan Manajemen

III. PENGALAMAN ORGANISASI

1. Anggota OSTAM MA Miftahul Huda Tangerang

2. Anggota Badan Ekslusif Mahasiswa Jurusan Manajemen FEIS 2007

ABSTRACT

The purpose of this research was to determine the effect of financial ratios, there’s: Earning per Share, Net Profit Margin, Return on Assets to stock return,

simultaneously or partially. The research was conducted using sample of nine insurance companies listed in the Indonesia Stock Exchange by selecting sample taken (purposive sampling) because there are certain considerations over a priode of 4-year (2007-2010). This research uses multiple regression with SPSS 19. These results indicate that there is simultaneous significant effect among Earning per Share, Net Profit Margin, Return on Assets to Stock Return. And only Earning per Share that has no effect on Stock Returns, Net Profit Margin is negatively affect on Stock Return, and Return on Asset significant effet on Stock Return.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan antara lain: Earning per Share, Net Profit Margin, Return on Asset terhadap return saham, baik itu seraca simultan maupun parsial. Penelitian ini dilakukan dengan menggunakan sampel 9 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dengan menentukan sendiri sampel yang diambil (purposive sampling) karena ada pertimbangan tertentu selama periode 4 tahun (2007-2010). Penelitian ini menggunakan metode regresi linier berganda dengan program SPSS 19. Hasil penelitian ini menunjukan bahwa secara simultan terdapat pengaruh antara Earning per Share, Net Profit Margin, Return on Asset terhadap Return Saham. Dan secara parsial hanya Earning Per Share yang tidak memiliki pengaruh terhadap Return Saham, sedangkan Net Profit Margin berpengaruh negatif terhadap Return Saham, dan Return on Asset berpengaruh signifikan terhadap ReturnSaham.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Alhamdulillahirabbil’aalamin. Segala puji dan syukur hanya bagi Allah

yang memiliki segala sesuatu yang ada di bumi dan di langit yang telah

melimpahkan rahwat dan karunia yang tak terhingga sehingga penulis dapat

menyelesaikan skripsi dengan judul “ PENGARUH EARNING PER SHARE (EPS), NET PROFIT MARGIN (NPM), DAN RETURN ON

ASSET (ROA) TERHADAP RETURN SAHAM PERUSAHAAN

SECTOR ASURANSI DI BURSA EFEK INDONESIA” ini. Shalawat dan salam semoga selalu kepada sang suri tauladan Nabi Muhammad SAW yang

telah membawa umatnya dari zaman suram kepada zaman terang-benderang

seperti sekarang ini.

Sebagai bentuk penghargaan yang tak terlukiskan, izikanlah penulis

menuangkan dalam bentuk ucapan terima kasih kepada:

1. Rasa ta’dzim dan terima kasih yang mendalam kepada Ayahanda

Madroni dan Ibunda Siti Haeroh atas dukungan moril dan materil,

kesabaran, keikhlasan, perhatian¸ serta cinta kasih sayang yang tidak

ada habis bahkan doa-doa munajatnya yang tak henti-hentinya kepada

Allah SWT.

2. Bapak Prof. Dr. Abdul Hamid , MS., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku Pudek Akademik Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

jakarta sekaligus dosen pembimbing I, terima kasih atas waktu dan

masukannya dan selalu memberikan motivasi dan solusi dalam

4. Bapak Suhendra, S.Ag, MM selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta sekaligus Dosen Penguji komprehensif penulis.

5. Ibu Leiz Susanawati selaku Sekretaris Jurusan manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

6. Ibu Amalia, SE, MSM selaku dosen pembimbing II skripsi terima

kasih atas bimbingan atas arahan yang ibu berikan sehingga saya dapat

menyelesaikan skipsi saya.

7. Para dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah memberikan ilmu, perhatian

serta nasihat kehidupan yang berguna kepada semua mahasiswanya.

8. Seluruh Staf Bagian Keuangan, Jurusan, Akademik dan

Kemahasiswaan yang telah memberikan pelayanan selama ini.

9. Untuk kakakku Ely Sholiha dan Moh. Bahri serta adikku Ivan

Alviadin, dan Muhammad Iqbal semoga kita bisa membuat bangga

kedua orang tua kita dengan ilmu, iman, dan amal kita, Amiin.

10. Kawan-kawan seperjuangan Manajemen D 2005, Manajemen dan

akuntansi 2005, 2006, 2007, yang telah membantu dan support dalam

hal ini.

11. Teman-teman manajemen seperjuangan Andi, Atenk, Black, Arif, Ozi,

Maharis, Dhole, Komeng, Anah, Vini. Thank you all

12. Salam untuk kawan –kawan kostan Pak. Usman: Ize, Beben, Bhafuk, Jael, Bancek, Chy, Opik, Rizal, Icank, n Basit sarukses lah sadayana.

Amin

13. Salam untuk kawan – kawan kost Gang. Buntu: terima kasih Nenek, Judli, Amar, Pahmi, Cholis, Romo, Uci, Panca, Joy.

14.Dedicated untuk Teteh Iaa, terima kasih atas semua motivasi, waktu,

dan bantuannya.

Semoga amal dan jasa baik yang telah diberikan kepada penulis dapat

diterima oleh Allah SWT dengan pahala yang berlimpah. Dengan segala

kelemahan dan kekurangan semoga karya ilmiah ini dapat bermanfaat bagi

penulis khususnya dan bagi para pembaca umumnya. Semoga Allah SWT

senantiasa meridhoi setiap langkah kita. Amiin

Jakarta 2012

DAFTAR ISI

A. Latar Belakang Penelitian ...

B. Perumusan Masalah ...

C. Tujuan dan Manfaat Penelitian ...

BAB. II. TINJAUAN PUSTAKA ...

A. Pasar Modal...

B. Analisis Laporan Keuangan...

C. Saham...

D. ReturnSaham...

E. Earning per Share...

F. Net Profit Margin...

H. Keterkaitan antar Variabel dan Perumusan hipotesis...

I. Penelitian Terdahulu...

J. Kerangka Pemikiran ...

K. Hipotesis ...

BAB. III. METODOLOGI PENELITIAN ...

A. Ruang Lingkup Penelitian...

B. Populasi dan Pemilihan Sampel...

C. Metode Pengumpulan Data ...

D. Mode Analisis Data...

E. Operasional Variabel Penelitian ...

BAB. IV. ANALISIS DAN PEMBAHASAN ...

A. Gambaran Umum Objek Penelitian...

B. Hasil Analisis dan Pembahasan...

1. Statistik Deskriptif...

2. Uji Asumsi Klasik ...

a. Uji Normalitas...

a. Uji Signifikan Simultan (Uji F)...

b. Uji Parsial (Uji t)...

BAB. V. PENUTUP...

A. Kesimpulan ...

B. Implikasi ...

C. Saran ...

Daftar pustaka ...

Lampiran ...

53

53

54

54

56

DAFTAR TABEL

Nomor Keterangan Halaman

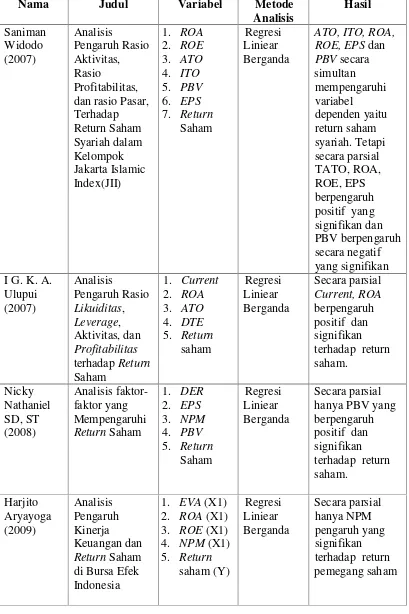

2.1 Hasil-hasil Penelitian Terdahulu 26

3.1 Data Sampel Perusahaan 30

3.2 Operasional Variabel 40

4.1 Daftar Nama Perusahaan 42

4.2 Hasil Statistik Deskriptif 43

4.3 Hasil Pengujian Multikolinearitas 46

4.4 Hasil Uji Autokorelasi 47

4.5 Hasil Pengujian Koefesien Determinasi 49

4.6 Hasil Uji F 50

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 28

4.1 Hasil Uji Normalitas 45

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Sampel Perusahaan Asuransi 59

2 DataEPS, NPM, ROA danReturnSaham 60

3 Data LogEPS, NPM, ROA danReturnSaham 61

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan pasar modal sangat pesat saat ini, sehingga investor ingin

menginvestasikan modalnya untuk mendapatkan keuntungan dalam jangka

pendek maupunjangka panjang. Hal ini tidak lepas dari peran perusahaan

yang berada di pasar modal yang selalu berusaha meningkatkan kinerja

perusahaannya. Kinerja perusahaan yang mendapatkan perhatian utama dari

investor adalah laba dan arus kas. Pada saat dihadapkan dua kinerja keuangan

tersebut, investor dan kreditur harus yakin bahwa ukuran kinerja yang

menjadi fokus perhatian mereka adalah kinerja yang mampu menggambarkan

kondisi ekonomi perusahaan serta prospek pertumbuhan dimasa depan

dengan baik. Kinerja perusahaan yang baik menunjukan bahwa perusahaan

dapat meningkatkan kekayaan bagi pemegang sahamnya. Pengukuran kinerja

perusahaan diperlukan untuk menentukan keberhasilan perusahaan dalam

memberikan tingkat pengembalian sebagaimana yang diharapkan investor

berupacapital gaindandividen.(Didi, 2011)

Seorang investor membutuhkan informasi historis maupun ramalan yang

akurat, relevan dan tepat waktu. Informasi tersebut daat berupa informasi

lengkap informasi mengenai surat berharga yang terdaftar di bursa akan

semakin mudah akses terhadap informasi tersebut sehingga pasar modal yang

bersangkuan akan semakin baik. (Wulan, 2008)

Perusahaan yang menjual saham atau emiten harus menyediakan informasi

yang selengkap-lengkapnya tentang perusahaan yang layak diketahui para

investor agar mereka dapat melakukan analisis yang tepat dan rasional.

Analisis yang tepat dan rasional merupakan modal utama untuk mengharapkan

keuntungan dari keputusan investasinya untuk bermain dalam jual beli saham

di bursa maupun di luar bursa. Informasi yang lengkap merupakan kunci

pokok dan sangat mempegaruhi dalam memutuskan suatu tindakan atau sikap

dalam seluruh aktivitas jual beli saham maupun surat berharga lainnya di

bursa efek.

Informasi yang mutakhir sangat berpengaruh tehadap keadaan pasar waktu

yang akan datang sehingga harga saham di bursa efek indonesia selalu

berubah-ubah. Baik untuk kurun waktu bulanan, mingguan, harian, bahkan

setiap saat. Tinggi rendahnya harga saham tersebut merupakan penilaian

sasaat yang dipengaruhi oleh banyak faktor, antara lain: kondisi atau kinerja

perusahaan, kebijakan direksi, investasi lain, kondisi ekonomi, kebijakan

pemerintah, tingkat pendapatan, laju inflasi dan masih banyak lagi faktor yang

mempengaruhinya. (Wulan, 2008)

Harga saham dapat naik dan turun sangat tergantung pada perubahan salah

satu fator-faktor diatas. Pada saat harga saham secara psikologis disenangi,

harga saham secara ekonomi dalam suku bunga bank naik, umumnya efek

menjadi kurang menarik dan cenderung turun harganya. (Wulan, 2008)

Investor mempunyai kepentingan yang cukup erat dengan kondisi

keuangan perusahaan yang berguna dalam pengambilan keputusan untuk

melakukan investasi saham, sehingga investor perlu menganalisis kondisi

keuangan perusahaan. Kondisi keuangan perusahaan merupakan salah satu

factor internal yang mempengaruhi harga saham, karena dalam

menginvestasinkan modal, investor biasanya memperhatikan harga saham

disertai pertimbangan kondisi keuangan yang bagus dari perusahaan yang

bersangkutan. Harga saham mencerminkan nilai dari suatu perusahaan

dimana bila perusahaan mencapai prestasi yang baik maka saham perusahaan

tersebut akan diminati investor. (Wulan, 2008)

EPS merupakan rasio yang menunjukan seberapa keuntungan yang

diperoleh investor per lembar sahamnya (Darmadji dan Fakhruddin : 2001).

Kenaikan earning per share (eps) berarti menandakan tingkat kesejahteraan

yang lebih baik untuk para pemegang saham dan akan berdampak positif pada

kenaikan harga saham, sedangkan EPS yang rendah menandakan perusahaan

kurang mampu memberikan manfaat sebagaimana yang diharapkan oleh

pemegang saham. Semakin perusahaan mampu memberikan kesejahteraan

yang baik bagi para pemegang saham, maka dapat dikatakan nilai sahamnya

pun tinggi. Nilai saham yang tinggi menunjukan tingkat harga sahamnya pun

Peningkatan laba penjualan (profit margin) merupakan salah satu indikator

penilaian kinerja perusahaan yang digunakan para investor untuk

menginvestasikan dana yang mereka miliki. Net Profit Margin (NPM) yang

tinggi menandakan kemampuan perusahaan dalam menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Ketertarikan investor terhadap NPM

yang tinggi pada akan mendorong permintaan atas saham tersebut meningkat,

sehingga harga sahamnya akan ikut naik.

Disamping Earning Per Share, Net Profit Margin, variable lain yang

berpengaruh pada harga saham yaituReturn on Asset(ROA), ROA merupakan

rasio yang menjukan kinerja perusahaan dalam pengelolaan asset untuk

menghasilkan pendapatan atas keuntungan bagi semua investor. Semakin

tinggi Return on Asset, berarti semakin tinggi kemampuan perusahaan

merangsang investor untuk membeli saham, maka harga saham pun

meningkat. Demikian juga sebaliknya semakin rendah tingkat perputaran asset

perusahaan, maka semakin rendah kemampuan perusahaan untuk merangsang

investor membeli saham yang mengakibatkan harga saham menerun

dikarenakan permintaan akan saham ikut menurun.

Terdapat beberapa penilitian terhadap harga saham antara lain penelitian

yang dilakukan oleh Heri Santoso (2001) dalam penelitiannya pengaruh

Earning per Share, Dividen per Share, dan Return on Asset terhadap harga

saham dalam perusahaan manufaktur dalam 10 sampel menyimpulkan bahwa

ada pengaruh yang signifikan antara earning Per Share, Dividen per Share,

diteliti, variable Earning per share yang merupakan variabel yang dominan

terhadap harga saham.

Selanjutnya penelitian yang dilakukan oleh Imron Rosyadi (2002) yang

menggunakan empat variabel indipenden terhadap harga saham yaitu

“earning per share, dividen per share, net profit margin, dan debt to equity

ratio”. Hasil dari penelitian ini bahwa keempat variable tersebut mempunyai

pengaruh signifikan denganEPSsebagai variable yang paling dominan.

Penelitian ini dilakukan Aditya Kesuma (2006) yaitu “Pengaruh Earning

Per Share(EPS) dan Tingkat Bunga Terhadap Harga Saham” menyimpulkan

bahwa EPS dan tingkat bunga mempunyai pengaruh yang cukup signifikan

terhadap harga saham pada industri makanan dan minuman.

Penelitian ini mereplikasi penelitian-penelitian sebelumnya, namun pada

penelitian ini peneliti hanya mengambil variable bebas pada masing masing

penelitian terdahaulu yang berkaitan dengan profitabilitas perusahaan, yaitu

Earning per Share, Net Profit Margin, dan Return on Asset, dengan

menggunakan sample perusahaan sector asuransi yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2007-2010. Hal ini bertujuan untuk menguji

kembali variable-variabel yang berpengaruh terhadap return saham

perusahaan sektor asuransi pada periode tersebut terutama pada informasi

akan laba yang dapat dilihat dari tiga rasio yang digunakan oleh peneliti,

karena seperti yang diungkapkan peneliti di atas, informasi tentang laba

Berdasarkan uraian tentang pengukuran kinerja dengan menggunakan

pendekatan rasio profitabilitas. Oleh karena itu, penelititertarik untuk

melakukan penelitian dengan judul “Pengaruh Earning Per Share (EPS),

Net Profit Margin (NPM), dan Return On Asset (ROA) Terhadap Return

Saham Perusahaan Sektor Asuransi di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

permasalahan yang dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Apakah Earning per Share (EPS) secara parsial mempunyai pengaruh

terhadapreturnsaham?

2. Apakah Net Profit Margin (NPM) secara parsial mempunyai pengaruh

terhadapreturnsaham?

3. Apakah Return on Asset (ROA) secara parsial mempunyai pengaruh

terhadapreturnsaham?

4. Apakah Earning per Share (EPS), Net profit Margin (NPM), dan Return

on Asset (ROA) secara simultan mempunyai pengaruh terhadap return

saham?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka yang menjadi tujuan dari

1. Untuk menganalisis pengaruh secara simultan antara Earning per

Share (EPS), Net Profit Margin (NPM), dan Return on Asset

(ROA) terhadapreturnsaham.

2. Untuk menganalisis pengaruh signifikan secara parsial antara

Earning per Share (EPS), Net Profit Margin (NPM), dan Return

on Asset(ROA) terhadapreturnsaham.

3. Untuk menganalisis variabel independen yang paling dominan

berpengaruh signifikan terhadapreturnsaham.

2. Manfaat Penelitian

Hasil penilitian ini di harapkan dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan seperti :

a. Bagi para pelaku ekonomi

Penelitian ini memberikan informasi sehingga dapat dijadikan

bahan pertimbangan dalam memutuskan untuk investasi.

b. Bagi pihak lain

Penelitian ini dapat dipakai sebagai bahan referensi untuk

penelitian selanjutnya dan juga dapat sebagai bacaan yang

c. Bagi Universitas

Penelitian ini dapat digunakan sebagai bahan referensi untuk

pengembangnan kualitas pendidikan universitas selanjutnya dimasa

depan.

d. Bagi penulis

Sebagai penerapan ilmu ekonomi khususnya dalam sarana

menambah pengetahuan dalam Manajemen Keuangan dan Pasar

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan

dana dengan cara memperjual belikan sekuritas. Dengan demikian, pasar

modal juga bisa diartikan sebagai pasar untuk memperjual-belikan sekuritas

yang umumnya memiliki umur lebih satu tahun, seperti saham dan obligasi.

(Tandelilin; 2001;13)

Sedangkan menurut Ridwan, Inge Berlian, dan Dharma (2010:427) pasar

modal dalam istilah asing yang disebut “capital market”, pada hakikatnya

ialah suatu kegiatan yang mempertemukan penjual dan pembeli dana. Dana

yang diperjual-belikan itu digunakan untuk jangka panjang dalam menunjang

pengembangan usaha. Tempat penawaran atau penjualan dana ini

dilaksanakan dalam satu lembaga resmi yang disebut Bursa Efek. Pada saat

ini di Indonesia terdapat Bursa Efek Indonesia. Per 1 November 2007 Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) merger menjadi Bursa

Efek Indonesia.

Sedangkan menurut Rodoni dan Indoyama (2002:39) pasar modal

merupakan lembaga yang saat ini berkembang sangat pesat dan sangat

diminati oleh para investor. Selain itu juga merupakan salah satu alternatif

investasi bagi investor untuk menanamkan modalnya dengan tujuan untuk

modal akan memperoleh keuntungan dalam bentuk likuiditas perusahaan

yang tinggi, publisitas, prestis, dan keuntungan bagi pemegang saham.

Menurut Sunariah (2003) ada dua permintan pasar modal yaitu:

1. Definisi secara umum

Pasar modal adalah suatu system keuangan yang teroganisasi,

termasuk di dalamnya bank bank komersil dan semua lembaga

perantara bidang keuangan, serta keseluruhan surat surat berhaga

yang beredar.

2. Definisi dalam arti sempit

Pasar modal adalah suatu pasar (tempat berupa gedung) yang

disisipkan guna memperdagangkan saham saham, obligasi, dan

jenis surat berharga lainnya dengan memakai jasa para perantara

perdagang efek.

Dengan demikian pasar modal merupakan pertemuan antara penawaran

dengan permintaan surat berharga. Ditempat inilah para pelaku pasar yang

mempunyai kelebihan dana melakukan investasi dalam surat berharga yang

ditawarkan oleh emiten. Sebaliknya di tempat itu itu pula perusahaan yang

membutuhkan dana menawarkan surat berharga dengan cara listing terlebih

dahulu pada dana otoritas di pasar modal sebagai emiten.

Menurut Sjahrial (2007) ada keuntungan dan kerugian dalam berinvestasi

dalam pasar modal yaitu:

1. Keuntungannya:

a. Memperoleh dividen yaitu bagian keuntungan perusahaan yang

b. Memperoleh capital gain yaitu keuntungan yang diperoleh dari

hasil jual beli saham, berupa selisih antara nilai jual yang lebih dari

pada nilai beli saham.

c. Nilai atau harga saham meningkat sejalan dengan waktu dan

sejalan dengan perkembangan atau kinerja perusahaan.

d. Saham dapat dijalankan jaminan ke bank untuk memperoleh kredit,

baik agunan pokok atau agunan tambahan.

2. Kerugiannya:

a. Memperoleh capital loss yaitu kerugian yang diterima dari hasil

jual beli saham, berupa selisih antara nilai jual lebih dari pada nilai

beli saham.

b. Menghadapi opportunity loss, kerugian karena memilih alternatif

berinvestasi di pasar modal bila dibandingkan menanamkan

dananya dalam deposito.

c. Kerugian yang timbul apabila perusahaan dilikuidasi, namun nilai

likuidasinya lebih rendah dari harga saham.

Peranan pasar modal adalah sebagai berikut:

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang

diperjual-belikan.

b. Memberi kesempatan kepada investor untuk memperoleh hasil

(retrun)yang di harapkan.

d. Menciptakan kesempatan kepada masyarakat untuk berpartisipasi

dalam perkembangan suatu perekonomian.

e. Mengurangi biaya informasi dan transaksi surat berharga.

Menurut Husnan (1996:5-6), faktor-faktor yang mempengaruhi

keberhasilan pasar modal adalah sebagai berikut:

1. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia

menerbitkan sekuritas di pasar modal.

2. Demand akan Sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang

memiliki jumlah dana yang cukup besar untuk di gunakan membeli

sekuritas-sekuritas yang di gunakan.

3. Kondisi Politik dan Ekonomi

Kondisi politik yang stabil akan ikut membantu pertumbuhan

ekonomi yang pada akhirnya mempengaruhi supplydan demand akan

sekuritas.

4. Masalah Hukum dan Peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada

informasi yang disediakan oleh perusahaan perusahaan yang

menerbitkan sekuritas. Sehingga peraturan yang melindungi pemodal

dari informasi yang tidak benar dan menyesatkan menjadi mutlak di

5. Peran Lembaga-Lembaga Pendukung Pasar Modal

Lembaga-lembaga seperti BAPEPAM, bursa efek, angkutan

public, underwriter, wali amanat, notaris, konsultan hukum, lembaga

clearing, dan lain lain perlu untuk berkerja dengan professional dan

bisa diandalkan sehinngga kegiatan emisi dan transaksi di bursa efek

bisa berlangsung dengan cepat, efisien dan dapat di percaya.

B. Analisis Laporan Keuangan

Analisis laporan keuangan digunakan sebagai salah satu ukuran kinerja

keuangan perusahaan. Hasil analisis laporan keuangan ini dapat digunakan

sebagai salah satu dasar dalam pengambilan keputusan oleh manajemen

perusahaan, pemilik perusahaan, pemberi pinjaman dan kreditor, dan

kelompok lain, seperti pemerintah, masyarakat, dan tenaga kerja. Analisis

laporan keuangan secara umum terdiri dari berbagai model, tetapi model yang

hingga saat ini paling banyak digunakan di Indonesia adalah analisis rasio

keuangan. Sekalipun banyak digunakan, pengguna analisis ini perlu

mempertimbangkan keterbatasan-keterbatasan yang ada. Dalam analisis ini

yang digunakan sebagai alat data data input adalah laporan keuangan,yang

meliputi neraca dan laporan laba rugi. Analisi laporan keuangan yang pertama

adalah analisis rasio keuangan. Pada analisis laporan keuangan, kriteria yang

digunakan meliputi rasio likuiditas, rasio ekuitas, rasio utang/laverage, rasio

profitabilitas, dan rasio nilai pasar (Warsono, 2003:49-50).

Laporan keuangan adalah informasi keuangan yang disajikan dan

pertanggung jawaban dan komunikasi manajemen kepada pihak-pihak yang

membutuhkannya (Yadiati, 2007:51).

Tujuan keseluruhan dari pelaporan keuangan adalah untuk memberikan

informasi yang berguna bagi investor dan kreditur dalam pengambilan

keputusan investasi dan kredit. Jenis keputusan yang di ambil oleh pengambil

keputusan yang mereka gunakan dan kemampuan mereka untuk memproses

informasi. Pengguna informasi akuntansi harus dapat memperoleh

pemahaman mengenai kondisi keuangan dan hasil operasional perusahaan

lewat laporan keuangan. Investor sangat berkepentingan terhadap laporan

keuangan yang disusun investee terutama dalam hal pembagian dividen,

sedangkan kreditur berkepentingan dalam hal pengambilan jumlah produk

pinjaman berikut bunganya. Investor dan kreditur terutama sangat tertarik

terhadap arus kasinvestee/debitur dimasa mendatang (Hery, 2009:39).

Menurut Warsono (2003:24) para pengguna laporan keuangan

merupakan individu maupun kelompok individu. Mereka yang

berkepentingan tersebut dapat dikelompokkan menjadi empat pihak.

1. Manajemen perusahaan yang bersangkutan.

2. Pemilik perusahaan (para pemegang saham).

3. Pemberi pinjaman dan kreditur (investor).

4. kelompok lain, seperti pemerintah, tenaga kerja,dan masyarakat.

Dari penjelasan di atas yang berasal dari bebrapa sumber, laporan

keuangan adalah suatu alat atau media informasi bagi pihak internal maupun

C. Saham

Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan

individu yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan

terbatas atau yang disebut emiten (Sunariyah,2003:111). Saham merupakan

tanda bukti keikutsertaan dalam pemodalan perusahaan dan mempunyai hak

atas sebagian kekayaan perusahaan tersebut dan proporsinya sesuai dengan

jumlah saham yang dimiliki oleh pemegang saham tersebut. Saham biasa

mempresentasikan ekuitas atau kepemilikan posisi di perusahaan (Asmara

dan Ridwan, 2003:324).

Menurut Rodoni dan Indoyama (2002:39) harga suatu saham pada

dasarnya sangat terkait pada kesehatan keuangan perusahaan. Pada saat

penghasilan perusahaan meningkat, maka keyakinan investor juga meningkat,

sehingga biasanya harga sahamnya pun akan naik. Apabila perusahaan

mengalami kerugian atau tidak mampu mancapai target yang diharapkan oleh

para analis maupun investor, maka harga saham perusahaan tersebut biasanya

akan turun. Rumor-rumor (baik positif maupun negatif) yang dihembuskan

dipasar juga akan mempengaruhi harga saham.

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk

saham. Jenis-jenis yang diperjual belikan dipasar modal adalah :

1. Saham Preferen(Frepered Stock)

Disebut saham preferen karena pemegang saham saham preferen

mempunyai hak keistimewaan di atas pemegang saham biasa

dividen terlebih dahulu dbandingkan dengan pemegang saham biasa.

(Jogiyanto, 2001:68)

2. Saham Biasa(Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja. Saham

ini biasanya dalam bentuk saham biasa. Pemegang saham biasa

mempunyai hak suara dalam RUPS. Apabila perusahaan dilikuidasi,

tanggung jawab pemegang saham terhadap perusahaan hanya sebesar

saham yang dimilikinya. (Jogiyanto,2001:73)

Menurut Siamat (2004:268) saham dapat dibedakan menjadi dua yaitu

saham biasa (common stocks) dan saham preferen (preferen stoks).

Berdasarkan beda dua jenis saham ini antara lain sebagai berikut:

a. Saham biasa (common stocks)

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba.

2. Memiliki hak suara

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

dilakukan setelah semua kewajiban dilunasi.

b. Saham preferen (preferen stoks)

1. Memiliki hak paling dahulu memperoleh dividen.

2. Tidak memiliki hak suara.

3. Dapat mempengaruhi manajemen perusahaan terutama dalam

pancalonan pengurus.

4. Memiliki hak pembayaran maksimum sebesar nilai nominal saham

5. Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan disamping penghasilan yang diterima setiap tetap.

Dari penjelasan diatas yang berasal dari beberapa sumber, saham adalah

tanda atau surat bukti yang dimiliki oleh pemegang saham atas hak yang

dimilikinya dalam hal kepemilikan kekayaan suatu perusahaan. Saham juga

dapat dijadikan sebagai pengukur kesehatan keuangan perusahaan, karena

jika penghasilan perusahaan meningkat, maka kepercayaan investor juga

meningkat, sehingga dapat mempengaruh terhadap harga sahamnnya.

Harga saham dipasar modal terdiri dari tiga kategori, yaitu harga

tertinggi(high price), harga terendah(low price), dan harga penutupan (close

price). Harga tertinggi adalah yang paling tinggi terjadi di bursa,harga

terendah (low price) adalah harga terendah yang terjadi pada hari bursa,

sedangkan harga penutupan(close price)merupakan harga yang diminta oleh

penjual atau pembeli pada saat akhir dari bursa (Widiatmojo, 1996:47).

Analisis saham merupakan salah satu dari sekian tahapan dalam proses

investasi yang berarti melakukan analisis terhadap individual atau

sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu

saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental

Analisis fundamental mencoba memperkirakan harga saham

dimasa yang akan datang dengan :

b. Menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham.

Pada dasarnya analisis fundamendal adalah analisis yang

dilakukan terhadap perusahaan itu sendiri yang berhubungan dengan

prospek pertumbuhan dan kemampuan memperoleh keuntungan

meliputi 3 tahap analisis (Ahmad Rodoni, 2005:61)

a. Ekonomi makro

Analisis ini bertujuan untuk melihat faktor yang

menguntungkan dalam ekonomi makro dalam kaitannya dengan

kegiatan perusahaan itu sendiri. Misal: apakah berita yang up to

date tentang kebijakan moneter, surplus atau defisit

anggaran/cadangan devisa, tax holding, polotical news, dan yang

lain-lain yang mempengaruhi kinerja perusahaan.

b. Industri

Analisis ini lebih spesifik dan bertujuan untuk melihat

kaitan industri dengan perusahaan, seperti perkembangan

perusahaan pesaing, standar dan pertumbuhan pasar.

c. Perusahaan

Analisis yang bertujuan untuk melihat situasi perusahaan

yang meliputi berbagai aspek perusahaan, seperti keadaan

keuangan perusahaan, situasi pemasaran, produksi dan

2. Analisis teknikal

Analisis teknikal merupakan suatu studi tenteng tindakan atau

aksi pasar dengan bantuan grafik-graik tertentu. Analisis ini dibuat

dengan keadaan harga, fluktuasi pasar serta analisis (estimasi) dengan

menggunakan perhitungan matematis mengenai pergerakan harga di

waktu lampau untuk memperkirakan harga di waktu mendatang.

Analisis teknikal mempunyai beberapa asumsi antara lain (Ahmad

Rodoni, 2005:4-7):

a. Pasar mempertimbangkan semua persoalan

Para analis teknikal percaya bahwa semua yang

mempengaruhi harga pasar akan dicerminkan dalam harga

tersebut, oleh karena itu studi tentang tindakan atau aksi harga

adalah persoalan yang perludi ketahui.

b. Harga berbentuk mengikuti aliran

Para analis teknikal percaya bahwa harga bergerak

mengikuti arah aliran tertentu. Selanjutnya para investor dapat

saja mengikuti arah aliran yang berlaku sehingga arah aliran

tersebut berputar arah.

c. Sejarah akan berulang

Analisis teknikal akan melihat ataupun menyelidiki

psikologi pasar, grafik (chart) digunakan untuk melihat pola

tertentu yang mungkin berhasil apabila psikologi pasar berada

D. ReturnSaham

Konsep resiko tidak terlepas dengan return, karena investor selalu

mengharapkan tingkat return yang sesuai atas setiap resiko investasi yang

dihadapinya. Menurut Brigham et al. (1999:192). Pengertian dari return

adalah “measure the financial performance of aninvesment”. Pada penelitian

ini, return digunakan pada suatu investasi untuk mengukur hasil keuangan

suatu perusahaan. Horne dan Wachoviz (1998:26) mendefinisikan return

sebagai: “Return as benefit wich related with owner that includes cash

dividend last year which is realization in the end of the year”.

Berdasarkan pendapat yang dikemukakan, dapat diambil kesimpulan

return saham adalah keuntungan yang diperoleh dari kepemilikan saham

investor atas investasi yang dilakukannya, yang terdiri dari dividen dan

capital gain/loss. Dividen merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham dalam suatu periodik tertentu. Capital gain/loss

dalam suatu periode merupakan selisih antara harga saham semula (awal

periode dengan harganya di akhir periode). Bila harga saham pada akhir

periode lebih tinggi dari harga awalnya, maka dikatakan investor memperoleh

capital gain, sedangkan bila yang terjadi sebaiknya maka investor akan

memperolehcapital loss.

Menurut Jogiyanto (2003:109) saham di bedakan menjadi dua: (1)

return relisasi merupakan return yang telah terjadi, (2) return ekpestasi

merupakanreturn yang diharapkan akan diperoleh oleh investor dimasa yang

akan datang. Berdasarkan pengertian return, bahwa return suatu saham

harga saham periode berjalan dengan periode sebelumnya dengan

mengabaikan dividen, maka dapat di tulis rumus:

Ri =Pt (Pt 1) Pt 1

Keterangan :

Ri :Returnsaham

Pt : Harga saham periode t

Pt-1 : Harga saham periode t-1

E. Earning Per Share

Earning per Share(EPS) adalah laba per lembar saham. Earning per

Share suatu perusahaan dapat diketahui dari laporan keuangan perusahaan.

Earning per Sharedipengaruhi oleh pendapatan perusahaan, sehingga apabila

tinggi maka Earning per Share akan tinggi dan sebaliknya, hal ini akan

mempengaruhi harga saham, karena pergerakan harga saham pengaruh

awalnya pendapatan perusahaan. Dengan memperhatikan Earning per Share

investor dapat mempertimbangkan untuk berinvestasi di pasar modal.

PerhitunganEarning per Sharemenurut Tandelilin (2001:242) adalah sebagai

berikut:

EPS =Laba bersih setelah pajak Jumlah saham beredar

F. Net Profit Margin

Menurut Alexandri (2008: 200) Net Profit Margin adalah rasio yang

digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan

Menurut Bastian dan Suhardjono (2006: 299) Net Profit Marginadalah

perbandingan antara laba bersih dengan penjualan. Semakin besar Net Profit

Margin, maka kinerja perusahaan akan semakin produktif, sehingga akan

meningkatkan kepercayaan investor untuk menanamkan modalnya pada

perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba

bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, Maka

dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba

yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih

menunjukkan kemampuan manajemen dalam mengemudikan perusahaan

secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi

yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu

resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah

penjualan. Para investor pasar modal perlu mengetahui kemampuan

perusahaan untuk menghasilkan laba.

Rasio ini dapat dirumuskan sebagai berikut:

NPM =Laba setelah pajak Penjualan

G. Return on Asset

Menurut Mardiyanto (2009: 196) Return on Asset adalah rasio

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba yang berasal dari aktivitas investasi.

Menurut Dendawijaya (2003: 120) rasio ini digunakan untuk mengukur

kemampuan manajemen dalam memperoleh keuntungan (laba) secara

keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula

posisi perusahaan tersebut dari segi penggunaanasset.

Rasio ini dapat dirumuskan sebagai berikut:

ROA =Laba setelah pajak Total asset

H. Keterkaitan antar Variabel dan Perumusan Hipotesis

1. Net Profit Margin(NPM)

Semakin besar atau mendekati satu, maka berarti semakin efisien

biaya yang dikeluarkan sehingga semakin besar tingkat kembalian

keuntungan bersih. Semakin meningkatnya Net Profit Margin(NPM),

maka daya tarik investor semakin meningkat harga saham juga akan

menigkat. Begitupunreturnsahamnya.(Yeye Susilowati, 2011:29)

Net Profit Margin(NPM) yang tinggi memberikan sinyal akan

keberhasilan perusahaan dalam mengembang misi dari pemiliknya.

Perusahaan yang mampu menghasilkan keuntungan akan mempengaruhi

investor maupun calon investor untuk melakukan investasi. Investor

akan bersedia membeli saham dengan harga lebih tinggi apabila

memperkirakan tingkat Net Profit Margin(NPM) perusahaan naik, dan

sebaliknya investor tidak bersedia membeli saham dengan harga tinggi

apa bila nilaiNet Profit Margin (NPM) perusahaan rendah. Net Profit

Margin (NPM) perusahaan yang meningkat akan menyebabkan

2. Earning Per Share(EPS)

Menurut Darmadji dan Fakhruddin (2001), Earning per Share

(EPS) merupakan rasio yang menunjukkan berapa besar keuntungan

(return) yang diperoleh investor atau pemegang saham per saham.

Semakin tinggi nilai Earning per Share (EPS) tentu saja

menggembirakan pemegang saham. karena semakin besar laba yang

disediakan pemegang saham. Earning per Share (EPS) dalam laporan

keuangan sering digunakan oleh manajemen untuk menarik perhatian

calon investor sehingga Earning per Share (EPS) tersebut sering

direkayasa sedemikian rupa oleh pihak manajemen untuk mempengaruhi

keputusan akhir pihak-pihak tertentu.

3. Return on Asset(ROA)

Nilai ROA yang semakin tinggi berarti perusahaan semakin efisien

dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai

perusahaan meningkat (Brigham, 2001). Kinerja perusahaan yang

semakin baik dan nilai perusahaan yang meningkat akan memberikan

harapan naiknya harga saham perusahaan tersebut yang pada akhirnya

akan berdampak kepada kenaikan return saham.

I. Penelitian Terdahulu

Penelitian terdahulu yang dihubungkan dengan prediksi pendapatan dan

return saham telah dilakukan oleh beberapa peneliti, seperti ditunjukkan pada

Muhammad

Kerangka pemikiran analisis ini adalah adanya hubungan dan pengaruh

antara variabel-variabel independen yaituEarning Per Share (EPS),Net Profit

Margin (NPM), dan Return on Asset (ROA) dengan variabel dependennya

yaitu Return saham. Untuk mempermudah kegiatan analisis dalam penelitian

ini, maka penulis mengajukan suatu kerangka pemikiran sebagaimana gambar

Gambar 2.1

Kerangka Pemikiran

PengaruhEarning per Share, Net Profit Margin, danRetrun on Asset terhadap ReturnSaham Perusahaan Sektor Asuransi di BEJ

ReturnSaham

Net Profit Margin Retrun on Asset Earning per Share

Metode Analisis Data

Statistik Deskriftif

Uji Asumsi Klasik

Uji Hipotesis Koefisien

Determinasi

Uji Normalitas Uji Multikolonieritas

Uji Autokorelasi Uji Heterokedastisitas

Adj R2 Uji F

Uji t

K. Hipotesis

Oleh karena hipotesis merupakan suatu anggapan sementara yang

masih harus dibuktikan kebenarannya, dimana anggapan sementara hipotesis

adalah:

H1: Earning per Share (EPS) secara parsial berpengaruh signifikan

terhadapreturnsaham perusahaan.

H2: Net Profit Margin (NPM) secara parsial berpengaruh signifikan

terhadapreturnsaham perusahaan.

H3: Return on Asset (ROA) secara parsial berpengaruh signifikan

terhadapreturnsaham perusahaan.

H4: Earning per Share (EPS), Net Profit Margin (NPM), dan Return

on Asset (ROA), secara simultan berpengaruh signifikan terhadap

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini untuk mengetahui pengaruh Earning Per Share, Net Profit

Margin, dan Return on Asset terhadap Return saham. Ruang lingkup penelitian

ini adalah perusahaan-perusahaan asuransi dengan katagori perusahaan yang

listed di Bursa Efek Indonesia (BEI). Data yang digunakan adalah laporan

keuangan dan harga saham BEI, dalam penelitian ini diambil data tahunan yaitu

4 tahun terhitung selama tahun 2007 sampai dengan Desember 2010.

B. Populasi dan Pemilihan Sampel

Populasi adalah keseluruhan dari obyek yang diteliti. Dalam hal ini

polulasi dalam penelitian adalah perusahaan – perusahaan yang bergerak pada

sektor asuransi yang sudah go public atau sudah terdaftar di Bursa Efek

Indonesia.

Pemilihan sampel dalam penelitian ini menggunakan purposive sampling

dengan tujuan agar diperoleh sampel yang representatif sesuai dengan kriteria

1) Perusahaan yang akan di teliti sebatas perusahaan asuransi dan terdaftar

di Bursa Efek Indonesia pada periode tahun 2007 sampai dengan tahun

2010 secara terus menerus (tidak pernah di-delist).

2) Perusahaan memiliki data harga penutupan saham, dimana saham

tersebut sahamnya masih aktif di perdagangkan selama periode tahun

2007 sampai dengan 2010.

3) Perusahaan tersebut mempunyai laporan keuangan yang telah di audit

per 31 Desember selama periode tahun 2007 sampai dengan tahun 2010.

Dari keterangan tersebut, maka dapat diperoleh sampel penelitian yaitu

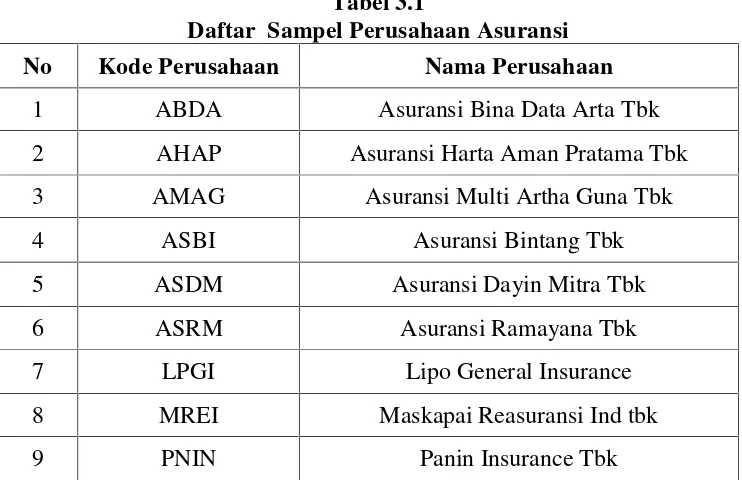

sembilan (9) perusahaan dengan nama perusahaan sebagai berikut:

Tabel 3.1

Daftar Sampel Perusahaan Asuransi

No Kode Perusahaan Nama Perusahaan

1 ABDA Asuransi Bina Data Arta Tbk

2 AHAP Asuransi Harta Aman Pratama Tbk

3 AMAG Asuransi Multi Artha Guna Tbk

4 ASBI Asuransi Bintang Tbk

5 ASDM Asuransi Dayin Mitra Tbk

6 ASRM Asuransi Ramayana Tbk

7 LPGI Lipo General Insurance

8 MREI Maskapai Reasuransi Ind tbk

9 PNIN Panin Insurance Tbk

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah data sekunder dan studi

kepustakaan.

1. Data Sekunder

Data sekunder merupakan data primer yang di olah lebih lanjut

dan disajikan baik oleh pihak pengumpul data primer atau pihak lain.

Sumber data yang diperoleh yaitu berupa laporan keuangan dan harga

saham penutupan perusahaan per 31 Desember yang diperoleh

Indonesia Capital Market Directory.

2. Studi Kepustakaan

Studi kepustakaan yaitu memperoleh data yang berkaitan

dengan pembahasan yang diteliti malalui berbagai literatur seperti

buku, jurnal, skipsi, maupun blog dari internet. Kepustakaan

merupakan bahan utama dalam penelitian data sekunder (Indriantoro

dan Bambang, 2002:150).

D. Metode Analisis Data

Metode analisis data merupakan suatu metode yang di gunakan untuk

mengolah suatu data penelitian dengan menggunakan proses penyederhanaan

data dalam bentuk yang mudah dibaca dan di interpretasikan.

1. Statistik Deskriptif

Penggunaan statistik deskriptif variabel penelitian dimaksudkan agar

dapat memberikan penjelasan yang memudahkan peneliti dalam

menginterpretasikan hasil analisis data dan pembahasannya. Statistik

deskriptif berhubungan dengan pengumpulan dan peringkasan data serta

penyajiannya yang biasanya disajikan dalam tabulasi baik secara grafik atau

numerik. Statistik deskriktif memberikan gambaran suatu data yang dilihat

dari rata-rata(mean), standar devasi, nilai maksimun dan minimum (Ghozali,

2005:19).

2. Uji Asumsi Klasik

Asumsi klasik adalah asumsi dasar yang harus dipenuhi dalam model

regresi. Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji

multikolonieritas, heterokedasitas, autokorelasi dan normalitas data.

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, baik variabel maupun dependen, telah berdistribusi secara normal.

Model regresi yang baik adalah model regresi yang memeliki distribusi

data normal atau mendekati normal. Untuk mengetahui normal atau

tidaknya distribusi data dapat dideteksi dengan melihat Normality

Probability Plot (P-Plot). Jika data (titik) menyebar disekitar garis

diagonal serta mengikuti arah garis diagonal atau garis histogramnya,

maka menunjukan pola distribusi yang normal dan model regresi telah

b. Uji Multikolinieritas

Uji Multikolinieritas berarti ada hubungan diantara beberapa atau

semua variabel independen dalam model regresi. Jika dalam model

tersebut memiliki kesalahan standar yang besar sehingga koefesien tidak

dapat ditaksir dengan ketepatan tinggi. Masalah multikolinieritas juga

akan menyebabkan kesulitan dalam melihat pengaruh antara variabel

independen dengan variabel dependen (Ghozali, 2005). Pedoman

pengambilan keputusan suatu model regresi dikatakan bebas dari

multikolieniritas adalah sebagai berikut:

a. Mempunyai nilai VIF disekitar angka 1 dan tidak lebih dari 10.

b. Mempunyai angkaTOLERANCEmendekati 1.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah sebuah model

regresi linier terdapat korelasi antara kesalahan penggangu pada periode t

dengan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Model regresi yang baik adalah model regresi

yang bebas dari autokorelasi (Ghozali, 2005:96).

Untuk mengetahui apakah adanya autokorelasi di antara

variabel-variabel indepanden, dapat dilihat dari angka D-W (Durbin-Watson).

Dasar pengambilan keputusan adalah sebagai berikut:

2) Bila nilai D-W lebih rendah dari pada batas bawah atau lower

bound (dl), maka koefesien autokorelasi lebih besar dari pada

nol, berarti ada autokorelasi positif.

3) Bila nilai D-W lebih besar dari pada (4-dl), maka koefesien

autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi

negatif.

4) Bila nilai D-W terletak diantara batas atas (du) dan atas bawah

(dl) atau D-W terletak antara (4-du) dan (4-dl), maka hasilnya

tidak dapat disimpulkan.

d. Uji Heteroskedastistas

Uji Heteroskedastitas mempunyai arti varians variabel tidak sama

untuk semua pengamatan. Uji Heteroskedastisitas bertujuan untuk

mengetahui apakah dalam model regresi yang dipakai dalam model

penelitian terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah homoskedastisitas

atau tidak terjadi heteroskedastisitas (Ghozali, 2005). Teknik untuk

mendeteksi adanya heteroskedastitas adalah dengan metode chart

(diagram scartterplot), dengan dasar pemikiran bahwa (Singgih Santoso,

2005).

1) Jika ada pola tertentu terdaftar titik-titik (point-point), yang ada

membentuk satu pola tertentu yang beraturan (bergelombang,

2) Jika tidak ada pola yang jelas, serta titik –titik (point-point)

tersebar baik diatas maupun di bawah angka 0 pada sumbu y, maka

tidak terjadi heteroskedastitas.

3. Koefisien Determinasi (Adj R2)

Koefisien determinasi pada intinya adalah mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adj

R2adalah diantara nol dan satu. Jika nilai Adj R2berkisar hampir satu, berarti

semakin kuat kemampuan variabel independen dalam menjelaskan variabel

dependen dan sebaliknya jika nilai Adj R2 semakin mendekati angka nol,

berarti semakin lemah kemampuan variabel independen dalam menjelaskan

variabel dependen.

4. Uji Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah model

persamaan regresi berganda. Model ini digunakan untuk menguji 2 atau lebih

variabel independen terhadap variabel dependen dengan skala pengukuran

interval atau rasio dalam suatu persamaan linier (Indriantoro dan Bambang,

2002:2011). Variabel independen terdiri dari Earning per Share, Net Profit

Margin, dan Return on Asset. Sedangkan variabel dependennya adalah

Persamaan regresi yang diinterpretasikan dalam penelitian ini adalah

sebagai berikut:

+ 1 1 + 2 2 + 3 3 +

Dimana:

Y =returnsaham

α = konstanta

X1 =earning per share

X2 =net profit margin

X3 =return on asset

e =error

Dalam pengujian hipotesis, analisis dilakukan melalui:

a. Ujian Simultan (Uji F)

Uji statistik F pada dasarnya menunjukan apakah semua

variabel bebas yang dimasukan dalam model mempunyai pengaruh

secara sama-sama terhadap variabel dependen, untuk mengambil

keputusan hipotesis diterima atau ditolak dengan membandingkan

tingkat kesalahan 0,05 dengan nilai Sig padaprint out(Ghozali, 2005).

b. Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual untuk

menguji hipotesisnya adalah dengan menentukanlevel of significance.

Level of significance yang digunakan sebesar % atau (α) = 0,05. Jika

diterima dan berarti terdapat pengaruh yang signifikan antara variabel

independen dengan variabel dependen (Ghozali, 2005:85).

E. Operasional Variabel Penelitian

Berdasarkan perumusan masalah penelitian, maka akan dirumuskan

definisi dari operasionalisasivariabel :

1. Variebel Independen (X)

Variable indenpenden adalah variebel yang mempengaruhi. Dalam

penilitian ini variabel independennya antara lain :

a. Earning Per Share(X1)

Earning per share (EPS) adalah perbandingan antara laba bersih

setelah pajak dengan jumlah lembar saham yang beredar. Data

mengenai earning per share di ukur dengan satuan rupiah. EPS

menurut Tendelilin (2001 :242)

s st

u s

b. Net Profit Margin (X2)

Menurut Alexandri (2008: 200) Net Profit Margin(NPM) adalah rasio

yang digunakan untuk menunjukkan kemampuan perusahaan dalam

Rasio ini dapat dirumuskan sebagai berikut :

s

t ! " #!u #

c. Return On Asset (X3)

Menurut Mardiyanto (2009: 196) ROA adalah rasio digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba yang

berasal dari aktivitas investasi.

Data mengenai return on asset di ukur dengan skala rasio dalam

persen (%). Rasio ini dapat dirumuskan sebagai berikut :

$%&

st !" '()sst

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel independen (Sugiyono, 2003 : 33).

Return saham adalah perbandingan harga saham sekarang dengan

harga saham sebelumnya. Investor tidak dapat mengetahui hasil return yang

akan diperoleh dari suatu keputusan investasi, oleh karena itu harus dapat

diestiminasikan.

Menghitung return saham yang digunakan adalah retun tahunan yang

*+t,

(-++ t Pit) Pit

Di mana:

Rit =Returnsaham perusahaan I pada periode t

Pi+t = Harga saham perusahaan I pada periode t (closing price)

Pit = Harga saham perusahaan I pada awal periode t (previous price)

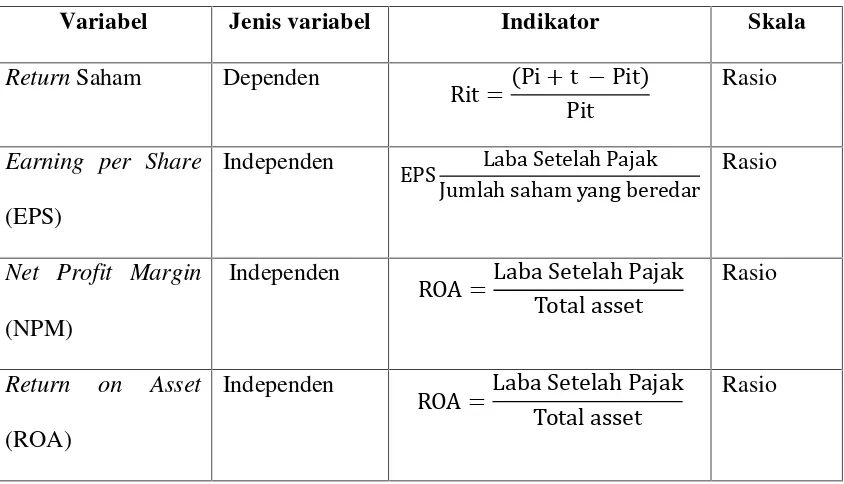

Berikut ini adalah tabel operasional variabel yang berkaitan dengan penelitian ini.

Tabel 3.2

Operasional Variabel

Variabel Jenis variabel Indikator Skala

ReturnSaham Dependen

ROA =Laba Setelah Pajak Total asset

Rasio

Return on Asset

(ROA)

Independen

ROA =Laba Setelah Pajak Total asset

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Penelitian ini menguji pengaruh Earning Per Share (EPS), Net Profit

Margin(NPM), danReturn On Asset (ROA) sebagai variabel independen dan

Returnsaham saham sebagai variabel dependen.

Dalam penelitian ini digunakan metode purposive sampling untuk

menentukan sampel. Populasi penelitian ini adalah perusahaan-perusahaan

yang listing di Bursa Efek Indonesia perusahaan ini mengambil sampel 4

tahun, yaitu dari tahun 2007 sampai tahun 2010. Sampel dalam penelitian ini

menggunakan purposive sampling, yaitu salah satu tekhnik pengambilan

sampel Non Probabilistic yang berdasarkan kriteria atau pertimbangan

tertentu (Indriantoro dan Bambang, 2002:120). Data yang digunakan berasal

dari laporan keuangan tahunan dari tahun 2007 sampai tahun 2010.

Data yang diambil dari perusahaan yang terdaftar di Bursa Efek

Indonesia periode tahun 2007 sampai tahun 2010 ini kriteria pemilihan

sampel adalah sebagai berikut:

a. Perusahaan asuransi go public dan terdaftar di bursa efek Indonesia

pada peroide tahun 2007 sampai dengan tahun 2010 secara terus

menerus (tidak pernah di-delist).

c. Perusahaan tersebut mempunyai laporan keuangan yang telah di

audit per 31 Desember selama periode tahun 2007 sampai dengan

tahun 2010.

d. Perusahaan yang termasuk dalam sektor perusahaan asuransi.

Dari keterangan tersebut, maka dapat diperoleh sampel penelitian

yaitu sembilan (9) perusahaan dengan nama perusahaan sebagai berikut:

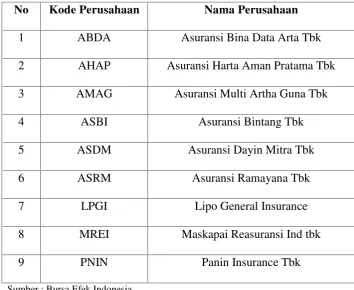

Tabel 4.1

Daftar Sampel Perusahaan Asuransi

No Kode Perusahaan Nama Perusahaan

1 ABDA Asuransi Bina Data Arta Tbk

2 AHAP Asuransi Harta Aman Pratama Tbk

3 AMAG Asuransi Multi Artha Guna Tbk

4 ASBI Asuransi Bintang Tbk

5 ASDM Asuransi Dayin Mitra Tbk

6 ASRM Asuransi Ramayana Tbk

7 LPGI Lipo General Insurance

8 MREI Maskapai Reasuransi Ind tbk

9 PNIN Panin Insurance Tbk

Sumber : Bursa Efek Indonesia

B. Hasil Analisis dan Pembahasan

1. Statistik deskriptif

penelitian ini. Alat analisis yang digunakan dalam pengujian ini adalah nilai

terendah (minimum), nilai tertinggi (maximum), rata-rata (mean) dan standar

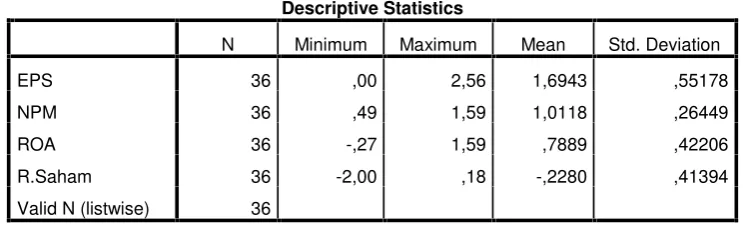

deviasi. Hasil penelitian statistik deskriptif dapat dilihat pada tabel 4.3 berikut

Tabel 4.2

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPS 36 ,00 2,56 1,6943 ,55178

NPM 36 ,49 1,59 1,0118 ,26449

ROA 36 -,27 1,59 ,7889 ,42206

R.Saham 36 -2,00 ,18 -,2280 ,41394

Valid N (listwise) 36

sumber : Data diolah

a. Variabel Indepensen

• Earning per Share

Berdasarkan hasil tabel 4.2 dan lampiran 2 didapat nilai maksimum

dari earning per share sebesar 2,56 yang dimiliki oleh PT. Lippo

general Insurance Tbk di tahun 2010 dan memliliki nilai minimum

0 -(-70,59) pada perusahaan PT. Asuransi Bintang Tbk di tahun

2007. Nilai mean dariearning per sharesebesar 1,6943 dan standar

deviasiearning per sharesebesar 0,55178.

• Net Profit Margin

Berdasarkan tabel 4.2 dan lampiran 2 didapat nilai maksimum dari

net profit margin sebesar 1,59 yang dimiliki oleh PT. Panin

Inssurance Tbk di tahun 2010 dan memliliki nilai minimum 0,49

2007. Nilai mean dari net profit margin sebesar 1,0118 dan standar

deviasinet profit marginini sebesar 0,26449

• Return on Asset

Berdasarkan tabel 4.2 dan lampiran 2 didapat nilai

maksimum darireturn on assetsebesar 1,59 yang dimiliki oleh PT.

Panin Inssurance Tbk di tahun 2010 dan memliliki nilai minimum

-0,27 pada perusahaan PT. Asuransi Dayin Mitra Tbk di tahun

2007. Nilai mean dari return on asset sebesar 0,7889 dan standar

deviasi darireturn on assetini sebesar 0,42206.

b. Variabel Dependen

• Returnsaham

Berdasarkan tabel 4.2 dan lampiran 2 didapat nilai maksimum dari

return saham sebesar 0,18 yang dimiliki oleh PT. Asuransi Dayin

Mitra Tbk di tahun 2010 dan memliliki nilai minimum -0,27 pada

perusahaan PT. Asuransi Bintang Tbk di tahun 2007. Nilai mean

dari return saham sebesar -,2280 dan standar deviasi dari return

saham ini sebesar 0,41394.

2. Uji Asumsi Klasik

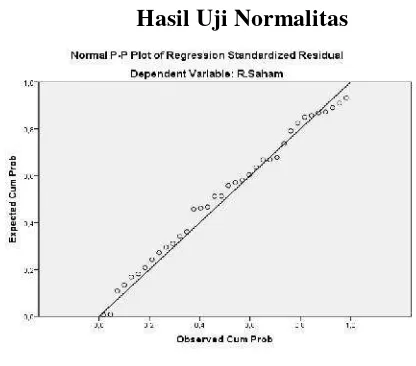

a. Uji Normalitas

Hasil uji normalitas dapat dilihat pada grafik Probability-Plot

Gambar 4.1 Hasil Uji Normalitas

Sumber: Data diolah

Hasil uji norrmallitas dengan P-P Plot pada gambar di atas,

menunjukan bahwa terdapat titik-titik yang menyebar disekitar garis

diagonal serta penyebarannya mengikuti garis diagonal menunjukan

bahwa data berdistribusi normal.

b. Uji Multikolinieritas

Tujuan dari pengujian ini adalah untuk melihat apakah model

regresi ditemukan adanya korelsai antara variabel bebas. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebasnya. Pengolahan data dilakukan dengan menggunakan SPSS.

Adapun hasil pengujian dapat dilihat pada tabel berikut:

Tabel 4.3

Nilai Tolerance dan VIF Hasil Pengujian Multikolinearitas

Sumber : data di olah Model

Collinearity Statistics

Tolerance VIF

(Constant)

EPS ,579 1,728

NPM ,422 2,368

Berdasarkan tabel 4.3 di atas menunjukan bahwa

masing-masing variabel independen memiliki tolerance di atas 0,10 dan nilai

VIF di bawah 10. Dapat diketahui bahwa variabel bebasEarning per

Share, Net Profit Margin,danReturn on Assetmempunyai tolerance

0,579, 0,422, dan 0,302 > 0,10 dan VIF, 1,728 , 2,368, dan 3,310 <

10. Dengan demikian dapat didindikasikan bahwa pada model ini

tidak terjadi masalah multikolinieritas antar variabel bebas dalam

model regresi ini. Semakin sedikit penyimpangan dalam suatu

model, maka hasil regresi yang dihasilkan semakin baik.

c. Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam model

regresi dimana variabel independen tidak berkorelasi dengan dirinya

sendiri. Maksud berkorelasi dengan dirinya sendiri adalah bahwa

nilai dari variabel independen tidak berhubungan dengan nilai

variabel itu sendiri. Dalam penelitian ini pengujian autokorelasi

dilakukan dengan Durbin Watson (D-W). Untuk mengetahui adanya

autokorelasi atau tidak dapat dilihat melalui nilai Durbin Watson

(W) menurut Singgih Santoso (2000:218) secara umum angka

D-W yang dapat dijadikan dalam pengambilan keputusan adalah:

i. Angka D-W di bawah -2 berarti ada autokorelasi positif.

ii. Angka D-W diantara -2 dengan dua berarti tidak ada

autokorelasi.

Jika ada masalah autokorelasi, maka model regresi yang

seharusnya signifikan (dilihat angka F dan signifikannya), menjadi

tidak layak untuk dipakai Uji F (Uji secara simultan).

Adapun hasil dari autokorelasi adalah sebagai berikut:

Tabel 4.4

Hasil Uji Autokorelasi dengan Durbin-Watson Statistik

Model Summaryb

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

,398 7,061 3 32 ,001 1,839

a. Predictors: (Constant), EPS, NPM, ROA

b. Dependent Variable: Saham

Berdasrkan tabel 4.4 diatas bahwa angka D-W sebesar 1,839.

dengan demikian nilai D-W dari penelitian ini terbebas dari masalah

autukorelasi. Karena nilai D-W diantara -2 sampai dengan 2 dapat

dijadikan acuan bahwa model ini tidak memiliki gejala autokorelasi.

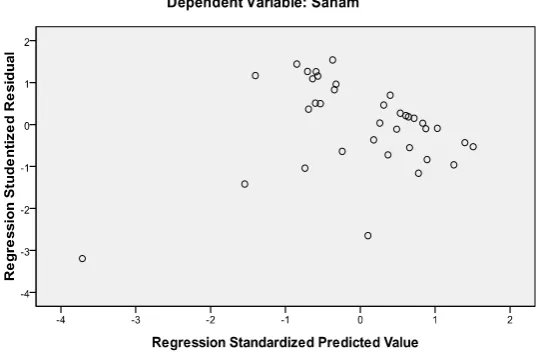

d. Uji Heteroskedetisitas

Uji ini dilakukan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari satu pengamatan ke pengamatan

lainnya. Model regresi yang baik adalah model regresi yang tidak

terjadi heterosdetisitas. Untuk mengetahui apakah dalam pengujian

ini ada atau tidaknya heterokedastistias dapat dilakukan dengan

Gambar 4.2

Hasil Uji Heterosdastisitas

Berdasarkan tabel scatterplot di atas terlihat bahwa pada model

ini tidak terjadi heteroskedastisitas karena tidak ada titik-titik yang

berdekatan. Penyebaran data berada disekitar titik nol serta

menyebar secara acak, sehingga model tersebut layak digunakan

3. Koefisien Determinasi

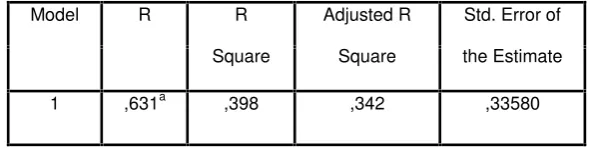

Hasil koefisien Adjusted R Square disajikan pada tabel 4.5 berikut:

Tabel 4.5

a. Predictors: (Constant), ROA, EPS, NPM b. Dependent Variable: Saham

sumber : Data diolah

Berdasarkan analisis data pada tabel 4.5 diatas menunjukan

bahwa nilai koefesien Adjusted R Square adalah sebesar 0,342, hal

ini berarti 34.2% variabel return saham dapat dijelaskan oleh

variabel Earning per Share (EPS), Net Profit Margin (NPM) dan

Return on Asset(ROA). Sedangkan sisanya (100% - 34,2% = 65,8%)

dijelaskan oleh faktor-faktor lain. faktor-faktor lain yang dapat

mempengaruhi return saham seperti Return on Invesmen (ROI),

Return on Asset (ROE), Market Value Added (MVA), Economic

Value Added(EVA), dan yang lainnya.

4. Pengujian Hipotesis

a. Uji Signifikan Simultan (Uji Statistik F)

Hasil uji F dilakukan dengan tujuan menguji apakah semua

variabel independen yang dimasukan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen.

Tabel 4.6

Hasil Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2,389 3 ,796 7,061 ,001a

Residual 3,608 32 ,113

Total 5,997 35

a. Predictors: (Constant), ROA, EPS, NPM b. Dependent Vaiabel: Saham

Sumber : data diolah

Berdasarkan tabel 4.6 diatas menunjukan hasil uji F dengan

signifikansi sebesar 0,001 yang memiliki nilai lebih kecil dari 0,05.

artinya bahwa variabel, Earning per Share, Net Profit Margin, dan

Return on Asset secara bersama-sama berpengaruh secara signifikan

terhadap variabelreturnsaham.

c. Uji Parsial (Uji Statistik t)

Hasil uji t bertujuan menguji seberapa jauh pengaruh satu

variabel independen secara individual yaitu kinerja keuangan yang

diukur dengan return on asset, earning per share, dan net profit

margin dalam menerangkan variasi variabel dependen, yaitu return