PENGARUH PELAKSANAAN STANDAR PELAYANAN MINIMUM TERHADAP TINGKAT KEPATUHAN FORMAL

(STUDI PADA KPP PRATAMA MAJALAYA)

TAX INFLUENCE OF MINIMUM SERVICE STANDARD TO TAX COMPLIENCE

(STUDY IN SMALL TAXPAYER OFFICE MAJALAYA)

SKRIPSI

Diajukan Untuk Menempuh Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: Egi Andika P.B.K

21106006

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

Standar pelayanan minimum adalah spesifikasi secara teknis atau patokan secara minimal yang dapat digunakan sebagai acuan/pedoman bagi penyelenggaraan pelayanan dan sumber daya manusia, dan sarana prasarana. Sedangkan kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan perundang-undangan yang berlaku.

Tujuan penelitian ini adalah Untuk mengetahui pelaksanaan standar pelayanan minimum yang diterapakan oleh KPP Pratama majalaya, Untuk mengetahui tingkat kepatuhan formal pada KPP Pratama Majalaya, Untuk mengetahui seberapa besar pengaruh penerapan standar pelayanan minimum terhadap tingkat kepatuhan formal pada KPP Pratama Majalaya.

Metode yang digunakan dalam penelitian ini adalah Metode deskriptif dan verifikatif. Untuk mengetahui Pengaruh Standar pelayanan minimum terhadap tingkat kepatuhan formal. digunakan pengujian statistik. Pengujian statistik yang digunakan adalah Perhitungan koefisien korelasi Pearson, koefisien determinasi, uji hipotesis dan juga menggunakan aplikasi SPSS 15.0 for Windows untuk memperkuat perhitungan secara manual.

Berdasarkan hasil penelitian dapat diketahui bahwa Standar pelayanan minimum pada KPP Pratama Majalaya Cukup baik, tingkat kepatuhan formal cukup baik serta Standar pelayanan minimum berpengaruh terhadap kepatuhan formal Hal ini dapat terlihat dari perhitungan statistik yang diperoleh angka koefisien korelasi pearson yang menunjukkan hubungan yang kuat dan positif yaitu dengan nilai koefisien korelasi 0,634 serta diketahui H0 ada pada daerah penolakan berarti Ha diterima atau Standar pelayanan minimum mempunyai pengaruh yang signifikan dan positif terhadap Kepatuhan formal

iv ABSTRACT

Minimum service standards are technical specifications or a minimum benchmark that can be used as a reference / guideline for the provision of services and human resources, and infrastructure. While the formal compliance is a condition in which the taxpayer meets the formal obligations in accordance with applicable legislation.

The purpose of this study was to find out the implementation of minimum service standards applicable by KPP Pratama Majalaya To determine the level of formal adherence to the KPP Pratama Majalaya, To find out how much influence the implementation of minimum service standards to the level of formal adherence to the KPP Pratama Majalaya.

The method used in this research is descriptive method and verifikatif. To determine the effect of minimum service standards to the level of formal compliance. used statistical tests. The test statistic used is the calculation of Pearson correlation coefficient, determination coefficient, hypothesis test and also using SPSS 15.0 for Windows applications to strengthen the calculation manually. Based on the research results can be seen that the minimum service standards on KPP Pratama Majalaya Pretty good, pretty good level of formal compliance and minimum service standards affect the formal compliance This can be seen from the statistical calculation of the Pearson correlation coefficient obtained figures that show a strong and positive relationship that is with a correlation coefficient of 0.634 and the value of H0 are known in the region of rejection means Ha acceptable or minimum service standards have a significant and positive effect on formal Compliance.

v

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelasikan Skripsi yang dilaksanakan pada Kantor Pelayanan Pajak Pratama Cianjur.

Dalam penyusunan usulan penelitian ini, penulis mengambil judul “Pengaruh Pelaksanaan Standar pelayanan minimum (Studi pada KPP PRATAMA MAJALAYA)”. Penulis menyadari, bahwa dalam penulisan Skripsi ini masih banyak kekurangan baik dari segi bentuk maupun isi, karena keterbatasannya ilmu pengetahuan, waktu, sumber dan tentunya kemampuan dan pengalaman yang penulis miliki. Tidak terlepas penulis mengharapkan saran dan kritik yang bersifat membangun yang lebih memberikan peningkatan kualitas Skripsi ini untuk perubahan dimasa mendatang.

Penulis ingin berterima kasih kepada Ely Suhayati.,SE.,M.Si.,Ak selaku Dosen Pembimbing dalam penyusunan skripsi yang telah berkenan meluangkan waktunya memberikan bimbingan, membina, dan mengarahkan penulis sehingga skripsi ini dapat terselesaikan.

. Adapun pihak-pihak yang telah banyak membantu dan menyelesaikkan skripsi ini, antara lain:

vi

2. Prof. Dr. Hj. Umi Narimawati, Dra.,S.E.M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia sekaligus dosen penguji.

3. Sri Dewi Anggadini.,SE.,M.Si selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia dan selaku dosen wali 4 Ak 1.

4. Ony Widilestariningtyas, SE., M.Si., selaku Penguji yang telah banyak membantu dalam penyususnan skripsi ini.

5. Seluruh Dosen dan Sekretariat Jurusan UNIKOM yang telah membimbing penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

6. Teman-teman Ak-1 dan teman-teman angkatan 2006 yang tidak bisa penulis sebutkan satu persatu, terima kasih atas bantuannya semoga kita sukses bersama-bersama.

7. Teman-teman kosan Agustinus, Dedy dan Sigit Terimakasih atas dukungan morilnya selama ini dan selalu ada disaat-saat suka dan duka.

8. Rima Septiani yang telah memotivasi penulis dalam penyusunan skripsi ini. 9. Semua orang yang telah membantu penulis selama ini, yang tidak bisa

penulis sebutkan satu persatu.

Penulis juga ingin mengucapakan rasa terima kasih kepada kedua orang tua penulis Bapak Abdurahman Adam dan Ibu Pipit Lasmikania, yang telah memberikan bantuan moril dan materil.

vii ”Amien Ya Robbal Alamin”

Bandung, April 2011 Penulis

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pelaksanaan pemungutan pajak disuatu negara memerlukan suatu sistem yang telah disetujui masyarakat melalui perwakilannya didewan perwakilan, dengan menghasilkan suatu peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan bagi fiskus maupun bagi wajib pajak. Sistem pemungutan pajak yang berlaku di Indonesia berdasarkan peraturan perundang-undangan perpajakannya. Sistem pemungutan yang berlaku adalah Self Assesment System, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak, fiskus hanya melakukan pengwasan melalui prosedur pemeriksaan. Siti Kurnia Rahayu(2010).

Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung sistem self assesment, dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.Siti Kurnia Rahayu(2010).

Safri Numantu mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan semua perpajakannya.

Ada dua macam kepatuhan, kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan perundang-undangan perpajakan. Misalnya menyampaikan surat SPT sebelum atau pada tanggal 31 Maret, maka wajib pajak telah memenuhi ketentuan formal.Siti Kurnia Rahayu(2010).

Akan tetapi pada saat ini masih banyak wajib pajak yang telat menyampaikan SPT, hal itu bisa disebabkan oleh beberapa faktor contohnya wajib pajak merasa malas untuk melaporkan SPT mereka.Yedi (2011).

Sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga mempengaruhi kepatuhan wajib pajak. Forrest dan Sheffrin (2002:75-88).

Bab 1 Pendahuluan 3

Akan tetapi saat ini banyak wajib pajak yang enggan menyelenggarakan pembukuan atas aktivitas bisnisnya. Hal itu disebabkan banyak dari mereka yang takut penghasilan mereka diketahui, karena secara tidak langsung semakin besar penghasilan wajib pajak maka akan semakin besar pajak yang harus dia bayar. Yedi (2011).

Tugas mulia administrasi perpajakan, terutama administrasi pajak pusat, diemban oleh Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang secara struktural berada di bawah Departemen Keuangan. Dengan visi menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat, Direktorat Jenderal Pajak menetapkan salah satu misinya, yaitu misi fiskal, adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

Dalam rangka peningkatan pelayanan terhadap kepada masyarakat Wajib Pajak diperlukan adanya perbaikan administrasi perpajakan. Reformasi administrasi perpajakan juga dibutuhkan untuk meningkatkan kemampuan Direktorat Jenderal Pajak dalam mengawasi pelaksanaan ketentuan perpajakan yang berlaku dengan prinsip-prinsip pelayanan perpajakan.Siti Kurnia Rahayu(2010).

memudahkan pelayanan dan pengawasan terhadap Wajib Pajak serta meningkatkan produktivitas aparat, akan didukung oleh sistem administrasi yang berbasis teknologi informasi. Secara bertahap sistem informasi baru ini, yaitu Sistem Informasi Direktorat Jenderal Pajak (SI-DJP) akan diterapkan. Sistem ini menerapkan Case Management (Manajemen Kasus) dan work flow system (alur kerja), sehingga memungkinkan setiap proses kegiatan menjadi terukur dan terkontrol.Siti Kurnia Rahayu(2010).

Adanya Standar pelayanan minimum dan manajemen organisasi yang sehat merupakan prasyarat untuk mencapai keberhasilan dalam melaksanakan tugas DJP secara berkelanjutan, termasuk di dalamnya adalah usaha untuk menjamin proses organisasi yang lebih etis dan transparan. Direktorat Jenderal Pajak sebagai unsur dari pemerintah yang juga mempunyai tugas pemberi pelayanan kepada masyarakat, Berbagai upaya sedang dilakukan Direktorat Jenderal Pajak mencari solusi yang tepat untuk mengakomodasi tuntutan masyarakat tersebut, salah satunya adalah Pelaksanaan standar pelayanan minimum pada setiap pelayanan yang diberikan. Prinsip-prinsip standar pelayanan minimum seperti akuntabilitas, efektivitas, efisiensi, responsivitas, partisipasi, transparansi, dan penegakan hukum diharapkan dapat mengatasi permasalahan yang ada pada setiap pelayanan kepada masyarakat.Siti Kurnia Rahayu(2010).

Bab 1 Pendahuluan 5

KPP untuk melakukan kewajibannya, maka ia harus merasa nyaman dilayani oleh petugas dengan baik, ramah, tepat waktu, tuntas, mudah, transparan dan tidak kaku. Suasana di KPP sekarang mengalami banyak perubahan seperti interior yang rapih di ruang penerima wajib pajak lengkap dengan alat (mesin) untuk mendapatkan nomor antrian sesuai dengan tujuan wajib pajak mendatangi KPP dan para petugas dibagi berdasarkan nomor loket.

Sangat disayangkan saat ini masih banyak petugas pajak yang kurang mengoptimalkan arti dari pelayanan kepada wajib pajak hal ini bisa dilihat dari saluran pengaduan yang berfungsi untuk mencegah penyelewengan pajak dikantor pajak masih belum digunakan secara optimal, hal itu disebabkan karena petugas pajak masih kurang sabar menghadapi keluhan dari wajib pajak. Hal itu disebabkan masih ada petugas pajak yang belum memiliki intergritas dan kode etik yang baik.Syamsudin (2011).

Wajib pajak banyak mengeluh standar pelayanan petugas pajak yang kurang baik sehingga wajib pajak enggan berurusan dengan dengan kantor pajak.

Dari kutipan diatas kita bisa mengetahui bahwa integritas dan produktivitas sebagai pegawai KPP yang masih harus ditingkatkan. Agar sumber daya manusia yang ada di KPP lebih berkualitas.

mengakibatkan pelayanan dan pengawasan tidak optimal. Selama empat tahun terakhir, ditjen pajak telah melakukan beberapa reformasi perpajakan dan modernisasi administrasi perpajakan yang mengacu cetak biru. Kanwil Ditjen Pajak Wajib Pajak Besar (LTO/Large Taxpayer Office) dan kantor Pelayanan Pajak Wajib Pajak Besar dibentuk dengan menerapkan perpajakan modern.

Selain dari intergritas petugas pajak yang masih harus ditingkatkan untuk menunjang terlaksanya standar pelayanan minimum pada kantor pajak, kantor pajak pun harus didukung dengan dibentuknya complaint center yang berujuan untuk menampung keluhan wajib pajak dan mempermudah wajib pajak untuk mengkritik pelayanan yang diberikan oleh kantor pajak. Karena saat ini pembentukan complaint center masih belum dijalankan secara optimal, hal itu disebakan karena petugas yang ada masih kurang.Syamsudin (2011).

Dari uraian diatas penulis tertarik untuk member judul dalam penelitian ini dengan judul “Pengaruh Pelaksanaan Standar pelayanan minimum (Studi pada

KPP PRATAMA MAJALAYA)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, yaitu:

Bab 1 Pendahuluan 7

3. Integritas dan produktivitas sebagai pegawai KPP yang masih harus ditingkatkan.

4. Rendahnya tingkat Kepatuhan Formal Wajib Pajak dalam memenuhi kewajiban pajaknya.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka inti permasalahan yang hendak dibahas adalah:

1. Bagaiman pelaksanaan Standar Pengendalian Minimum yang sudah diterapkan KPP Pratama Majalaya.

2. Bagaimana tingkat kepatuhan formal pada KPP Pratama Majalaya.

3. Seberapa besar pengaruh pelaksanaan standar pelayanan minimum terhadap tingkat kepatuhan formal pada KPP Pratama Majalaya

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data mengenai sistem penerapan standar pelayanan minimum Terhadap tingkat kepatuhan formal wajib pajak dalam memenuhi kewajiban pajaknya.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui pelaksanaan standar pelayanan minimum yang diterapakan oleh KPP Pratama majalaya.

2. Untuk mengetahui tingkat kepatuhan formal pada KPP Pratama Majalaya.

3. Untuk mengetahui seberapa besar pengaruh penerapan standar pelayanan minimum terhadap tingkat kepatuhan formal pada KPP Pratama Majalaya.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil penelitian ini dapat bermanfaat bagi berbagai pihak antara lain :

1.4.1 Kegunaan Akademis 1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah wawasan dan pengetahuan di bidang intensifikasi.

2 Bagi wajib pajak

Dengan penelitian ini dapat memberikan pandangan bagi wajib pajak, tentang pentingnya kesadaran dalam membayar pajak bagi perekonomian di Indonesia.

3 Bagi pihak lain

Bab 1 Pendahuluan 9

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penelitian dilakukan pada KPP PRATAMA MAJALAYA. Jalan Peta No. 7 Lingkar Selatan.

1.5.2 Waktu Penelitian

Tabel 1.1 Jadwal Kegiatan NO SCHEDULE BULAN MARET 2011 APRIL 2011 MEI 2011 JUNI 2011 JULI 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan

a. Penyusunan UP b. Bimbingan c. Pendaftaran

Seminar UP d. Seminar UP e. Revisi UP

2

Pengumpulan Data : a. Observasi

b. Wawancara c. Studi Kepustakaan

3

Pengolahan Data : a. Penganalisaan

dokumen b. Pencatatan

Dokumen c. Mengolah dengan

SPSS 15

4 Penyusunan Laporan dan Bimbingan 5 Pendaftaran Ujian

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pajak

Pajak sebagai sumber utama penerimaan negara sangat perlu ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian. Peningkatan kesadaran masyarakat dibidang perpajakan harus ditunjang dengan iklim yang mendukung, Perbaikan Sistem Administrasi Perpajakan dan peningkatan kinerja dari aparat pajak mutlak harus dilakukan agar peran aktif masyarakat serta pemahaman akan hak dan kewajiban dalam melaksanakan peraturan Perundang-Undangan Perpajakan dapat terlaksana sebagaimana mestinya.

2.1.1.1 Definisi Pajak

Dalam melaksanakan pembangunan nasional, pemerintah memerlukan dana yang cukup memadai. Dana yang digunakan salah satunya berasal dari penerimaan kas negara dalam bentuk pajak. Pungutan pajak ada ditangan pemerintah dan pembuat peraturan dibidang perpajakan ditetapkan oleh pemerintah bersama dengan Dewan Perwakilan Rakyat.

Sebagai bahan pembanding, penulis akan memberikan beberapa definisi mengenai pajak. Definisi pajak menurut para ahli dibidang perpajakan bermacam-macam, namun definisi tersebut memiliki inti dan tujuan yang sama. Dibawah ini definisi pajak menurut beberapa ahli perpajakan.

Pengertian pajak menurut Rochmat Soemitro, seperti dikutip oleh Waluyo dan Wirawan B.Ilyas (2007:2) menyebutkan bahwa:

“ Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintahan berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum”.

Pengertian pajak sesuai dengan undang-undang nomor 28 tahun 2007 (2007:1),

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 13

memperoleh kontraprestasi, dan (5) untuk membiayai pengeluaran umum Pemerintah.

2.1.1.2 Fungsi Pajak

Fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak terlepas dari tujuan negara. Dengan demikian, tujuan pajak itu harus diselaraskan dengan tujuan negara yang menjadi landasan tujuan pemerintah. Tujuan pemerintah, baik tujuan pajak maupun tujuan negara semuanya berakar pada tujuan masyarakat. Tujuan masyarakat inilah yang menjadi falsafah bangsa dan negara. Oleh karena itu, tujuan dan fungsi pajak tidak terlepas dari tujuan dan fungsi negara yang mendasarinya.

Berdasarkan definisi-definisi dan ciri-ciri pajak yang telah dijelaskan diatas, terlihat seolah-olah pemerintah memungut pajak semata-mata hanya untuk mengisi kas negara. Namun tidak demikian, karena pemungutan pajak mempunyai fungsi sebagai berikut :

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:25)menyebutkan bahwa:

“Ada dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (pengatur) “.

Berdasarkan kedua definisi diatas, penulis dapat menyimpulkan bahwa pajak mempunyai dua fungsi yaitu fungsi budgetair dan fungsi mengatur (regulerend) . Uraian mengenai fungsi pajak tersebut adalah sebagai berikut :

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend(mengatur).

1. Fungsi budgetair(sumber keuangan negara)

Fungsi budgetair yang dikemukakan oleh Siti Kurnia Rahayu (2009:26) menyebutkan bahwa :

“Pajak dipergunakan sebagai alat untuk memaasukkan dana secara optimal ke kas Negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku”.

Sedangkan fungsi budgetair yang dikemukakan oleh Sony Devano dan Siti Kurnia Rahayu (2006:25) menyebutkan bahwa:

“Pajak berfungsi untuk menutup biaya yang harus dikeluarkan pemerintah dalam menjalankan pemerintahnya, oleh karenanya pengenaan pajak dipandang dari sudut ekonomi harus diatur senetral-netralnya dan sekali-kali tidak boleh dibelokkan untuk mencapai tujuan-tujuan yang menyimpang.”.

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 15

2. Fungsi regulerend(mengatur)

Fungsi regulerendyang dikemukakan oleh Sony Devano dan Siti Kurnia Rahayu (2010:25)menyebutkan bahwa:

“Fungsi regulerend yaitu fungsi yang digunakan sebagai alat untuk mengatur masyarakat, baik dibidang ekonomi, sosial maupun politik dengan tujuan tertentu”.

Sedangkan fungsi regulerend yang dikemukakan oleh Mardiasmo (2009:30) menyebutkan bahwa :

“Fungsi regulerend juga disebut fungsi tambahan, karena fungsi regulerendini hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair”.

Pajak digunakan sebagai alat untuk mengatur dan mengarahkan masyarakat ke arah yang dikehendaki oleh pemerintah. Oleh karena itu fungsi mengatur sangat erat hubungannya dengan pemerintah untuk mengatur penerimaan pajaknya agar dapat digunakan secara efisien untuk menciptakan kesejahteraan masyarakat.

2.1.2 Standar Pelayanan Minimum

2.1.2.1 Pengertian Standar Pelayanan Minimum

Menurut pendapat Kementrian RI (2006) menyebutkan bahwa:

Sedangkan menurut oentarto (2010:173) menyebutkan bahwa:

“Adalah suatu istilah dalam pelayan publik yang menyangkun kualitas dan kuantitas pelayanan publik yang disediakan oleh pemerintah sebagai salah satu indikator dalam kesejahteraan masyarakat”.

Kepatuhan Formal Menurut Siti Kurnia Rahayu (2010:138) menyebutkan bahwa :

“Kepatuhan formal adalah suatu keadan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan”

“kepatuhan formal wajib pajak dapat dipengaruhi oleh beberapa faktor, salah satunya adalah pelayanan yang diberikan oleh kantor pajak.”

Menurut Gunter Felber (2003:124)menyebutkan bahwa :

“Adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan.”

Pengertian kepatuhan perpajakan menurut Sony Devano dan Siti Kurnia Rahayu (2006:112)menyebutkan bahwa:

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajaknnya sesuai dengan peraturan perundang-undangan dan eraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 17

pelaksanaan tugas dan pekerjaannya, serta yang lebih penting lagi, konsistensi implementasi rambu-rambu tersebut. Dalam praktek berorganisasi, standar pelayan minimum biasanya dikaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadiya penyimpangan ataupun penyelewengan dalam organisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak.

DJP dengan program modernisasinya senantiasa berupaya menerapkan prinsip-prinsip standar pelayanan minimum tersebut. Salah satunya adalah dengan cara pembuatan dan penegakan Kode Etik Pegawai yang secara tegas mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam pelaksanaan tugasnya.

meningkatkan pelayanan kepada Wajib Pajaknya sekaligus pengawasan bagi internal DJP.

Sebenarnya standar pelayanan minimum tidak hanya terbatas pada masalah integritas, tetapi juga menyangkut efisiensi dan efektivitas, serta profesionalisme dan akuntabilitas organisasi. Salah satu contoh konkritnya adalah penerapan manajemen organisasi modern melalui pembuatan dan penerapan siklus perencanaan, implementasi, dan evaluasi, yang disertai alat ukur yang jelas untuk menilai keberhasilan program tersebut. Alat ukur tersebut dapat berupa Key Peformance Indicators (KPI) untuk aktivitas rutin organisasi, atau Policy Measuresuntuk kebijakan baru. Dalam ilmu manajemen dikenal ungkapan “what gets measured, gets managed”.Sejak tahun 2005, DJP telah mencoba menetapkan beberapa KPI untuk mengukur kinerja kantor operasionalnya selain variabel penerimaan perpajakan yang biasa dipakai. Untuk tahun 2008, DJP telah menyusun strategic plan organisasi yang lebih komprehensif dengan memakai konsep balanced score card.

Kode Etik bertujuan untuk :

1) Meningkatkan disiplin pegawai 2) Menjamin terpeliharanya tata tertib

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 19

2.1.3 Hubungan antara Standar Pelayanan Minimum dan Kepatuhan Formal Wajib Pajak

Hubungan antara penerapan Standar Pelayanan Minimum dan kepatuhan formal wajib pajak seperti yang diungkapkan oleh Sri Hartini Rahmat, Peneliti BPS (2007:2)adalah

“Pada saat ini tingkat kepatuhan wajib pajak masih sangat rendah, hal ini disebabkan dikarenakan para wajib pajak enggan untuk membyar pajak. Hal tersebut disebabkan beberapa faktor, misalnya pelayan kantor pajak yang masih berbeli-belit. Maka diharapkan dengan diterapkannya Standar Pelayanan minimum yang diterapkan di kantor pajak maka kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya akan lebih tinggi lagi..”

2.2 Kerangka Pemikiran

Suatu negara pada umumnya bertujuan untuk mensejahterakan rakyatnya, salah satu cara yang dilakukan pemerintah untuk mencapai tujuan tersebut adalah dengan dilakukannya pembiayaan pembangunan diberbagai sektor kehidupan dan sumber utama pembiayaan pembangunan tersebut adalah berasal dari pajak.

Menurut Moh.Zain (2005:1)Pengertian pajak adalah sebagai berikut ini:

“Pajak adalah suatu pengalihan sumber dari sector swasta ke sector pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksansakan tugas-tugasnya untuk menjalankan pemerintah”.

keterbukaan, front office yang standar ditempat pelayanan terpadu/TPT sebagai aplikasi “one stop service” perpajakan, tersedianya alat-alat melayani bantu di lobby seperti help desk yang siap melayani informasi perpajakan dengan touch screen dan lainnya.

Modernisasi perpajakan merupakan salah satu program yang dijalankan oleh DJP untuk menyesuaikan dan menyempurnakan struktur organisasi. Suatu negara pada umumnya bertujuan untuk mensejahterakan rakyatnya, salah satu cara yang dilakukan pemerintah untuk mencapai tujuan tersebut adalah dengan dilakukannya pembiayaan pembangunan diberbagai sektor kehidupan dan sumber utama pembiayaan pembangunan tersebut adalah berasal dari pajak.

Program reformasi perpajakan dapat berhasil apabila menghasilkan perubahan mendasar dalam sistem perpajakan yang memiliki dua elemen dasar yang saling mempengaruhi, yaitu struktur pajak serta mekanisme dan institusi yang mengatur administrasi perpajakan dan kinerja aparat pajak. Administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan, dan penerimaan negara sebagaimana amanat APBN.

Menurut Liberti Pandiangan(2007:29) modernisasi administrasi perpajakan dilakukan pada dasarnya meliputi:

1. Restrukturisasi organisasi

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi

3. Penyempurnaan manajemen sumber daya manusia Dalam hal restrukturisasi organisasi, konsepnya adalah: - Debirokratisasi

- Struktur organisasi berbasis fungsi terkait dengan perpajakan

- dilakukan pemisahan antarafungsi pemeriksaan dengan fungsi keberatan

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 21

- lebih efisien dan customer oriented

Dalam penyempurnaan proses bisnis, hal ini dilakukan dengan konsep: - Berbasis teknologi komunikasi dan informasi

- sederhana dan mudah dimengerti - adanya built in control

Dalam penyempurnaan manajemen sumber daya manusia - Berbasis kompetensi

- optimalisasi teknologi komunikasi dan informasi - customer driven

- continous improvement

DJP dengan program modernisasi senantiasa berupaya menetapkan prinsip-prinsip standar pelayanan minimum :

a. Pembuatan dan penegakan kode etik pegawai yang secara tegas mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap pelanggaran kode etik pegawai.

Merupakan pedoman sikap, tingkah laku dan perbuatan yang mengikat pegawai dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan sehari-hari. Tujuan dari penerapan kode etik ini adalah untuk:

a. meningkatkan disiplin pegawai. b. menjamin terpeliharanya tata tertib

c. menjamin kelancaran pelaksanaan tugas dan iklim kerja yang kondusif d. menciptakan dan memelihara kondisi kerja yang profesional

e. meningkatkan citra dan kinerja pegawai.

c. Dalam lingkup internal DJP sendiri, telah dibentuk dua subdirektorat yang khusus menangani pengawasan internal dibawah Direktorat Kepatuhan Internal dan Transformasi Sumber Daya Aparatur.

d. Pembentukan compliance center dimasing-masing Kanwil modern untuk menampung keluhan WP merupakan bukti komitmen DJP untuk selalu meningkatkan pelayanan kepada WP sekaligus pengawasan bagi internal DJP.

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut :

xxxxxhfjfjh

Gambar 2.1 Hubungan X ke Y Standar pelayanan

minimum (Variabel X)

Bab I I K ajian Pustaka, K erangka Pemikiran dan Hipotesis 23

Gambar 2.2

Kerangka Pemikiran pelaksanaan standar pelayanan minimum terhadap tingkat kepatuhan formal wajib pajak dalam membayar pajak pada KPP

PRATAMA MAJALAYA.

“Moderenisasi Perpajakan yamg diterapkan oleh lantor pajak menghsilkan standar pelayanan minimum, standar pelayanan minimum yang diterapkan oleh kantor pajak akan meningkatkan tingkat kepatuhan formal WP dalam membayar pajak”.

Pajak

Moderenisasi perpajakan

Tingkat kepatuhan wp Standar pelayanan

minimum

Pelayanan kantor pajak Kepatuhan

formal

Moderenisasi Perpajakan menghsilkan standar pelayanan minimum yang diterapkan oleh kantor pajak, pelayanan kantor pajak akan meningkatkan

tingkat kepatuhan formal WP dalam membayar

pajak Adanya pengaruh standar

2.3 Hipotesis

Menurut Sugiono (2010:70) dikemukakan pengertian hipotesis sebagai berikut :

“Hipotesis adalah merupakan jawaban sementara terhadap rumusan dinyatakan dalam bentuk kalimat pertanyaan”.

Hipotesis merupakan jawaban sementara yang diberikan peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan kerangka pemikiran yang tekah diungkapkan diatas penulis memberikan berhipotesis:

25 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun menurut Husein Umar (2005:303)menyebutkan bahwa :

”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif Pada penelitian ini yang menjadi objek penelitian adalah Penerapan standar pelayanan minimu terhadap tingkat kepatuhan formal wajib paka dalam memenuhi kewajiban pajaknya.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) mendefinisikan metode penelitian menyebutkan bahwa :

Dalam penelitian ini penulis menggunakan metode deskriptif analisis dan kuantitatif.

Metode deskriptif menurut Sugiyono (2010:147)menyebutkan bahwa : “Metode Deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan metode verifikatif menurut Jonathan Sarwono (2006 :240) menyatakan bahwa :

“Metode verifikatif merupakan jenis metode yang bertujuan untuk mengetahui hubungan kualitas antar variabel melalui suatu pengujian hipotesis serta untuk menguji kebenaran suatu fenomena”.

Berdasarkan pengertian diatas, dapat dikatakan bahwa metode analisis deskriptif merupakan metode penelitian untuk membuat gambaran mengenai situasi atau kejadian yang ada, sehingga metode ini harus diadakan akumulasi data. Sedangkan metode verifikatif bertujuan untuk mengetahui kejelasan hubungan suatu variabel (menguji hipotesis) melalui pengumpulan data di lapangan.

Bab I I I Objek dan M etode Penelitian 27

Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dari pengertian di atas dapat disimpulkan bahwa penelitian yang dilakukan penulis adalah dengan cara melihat fenomena/gejala yang muncul di masyarakat untuk dijadikan objek penelitian kemudian hipotesis yang sudah ditentukan akan diuji melalui analisis data.

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu adanya desain penelitian. Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian dalam pengertian yang lebih sempit, desain penelitian hanya mengenai pengumpulan dan analisis data saja.

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

menjelaskan proses penelitian dapat disimpulkan, Menurut Sugiyono (2010:32)menyebutkan bahwa :

Proses penelitian meliputi: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat, pelaksanaan standar pelayanan minimum terhadap tingkat kepatuhan formal wajib pajak dalam membayar pajak.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Pada penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan yang akan diuji dengan cara menguji hipotesis.

3. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah penerapan standar pelayanan minimum terhadap tingkat kepatuhan wajib pajak dalam membayar pajaknya.

4. Metode penelitian

Bab I I I Objek dan M etode Penelitian 29

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain.

5. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrument pada penelitian ini berbentuk kuesioner, wawancara dan observasi. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel menurut Nur Indriantoro(2002:69) sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

Bab I I I Objek dan M etode Penelitian 31

Tabel 3.1

Operasionalisasi Variabel

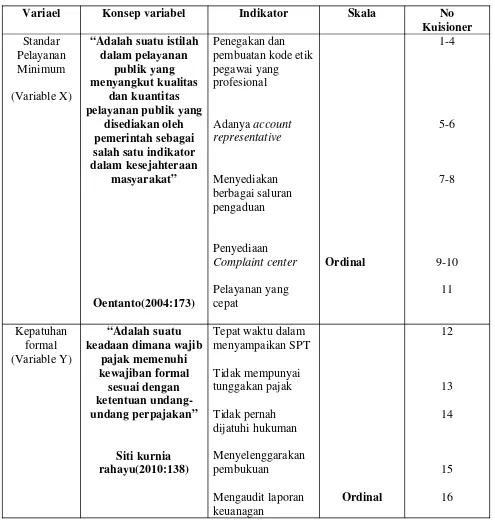

Variael Konsep variabel Indikator Skala No

Kuisioner Standar

Pelayanan Minimum (Variable X)

“Adalah suatu istilah dalam pelayanan

publik yang menyangkut kualitas

dan kuantitas pelayanan publik yang

disediakan oleh pemerintah sebagai salah satu indikator dalam kesejahteraan

masyarakat”

Oentanto(2004:173)

Penegakan dan pembuatan kode etik pegawai yang

profesional

Adanya account representative Menyediakan berbagai saluran pengaduan Penyediaan Complaint center Pelayanan yang cepat Ordinal 1-4 5-6 7-8 9-10 11 Kepatuhan formal (Variable Y) “Adalah suatu keadaan dimana wajib

pajak memenuhi kewajiban formal sesuai dengan ketentuan undang-undang perpajakan” Siti kurnia rahayu(2010:138)

Dari judul penelitian yang telah dikemukakan diatas yaitu dengan judul “ Pelaksanaan standar pelayanan minimum terhadap tingkat kepatuhan formal wajib pajak dalam membayar pajak”. Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua yaitu:

a. Variabel Bebas / Independent

variabel X=Pelaksanaan standar pelayanan minimum

Variabel Bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang variabelnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Dalam hal ini adalah: X=Standar pelayanan minimum

Menurut Sugiyono (2010:39)mengemukakan bahwa:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Dalam hal ini variabel bebas yang akan yang berkaitan dengan masalah yang akan diteliti adalah pelaksanaan standar pelayanan minimum. Dalam operasionalisasi variabel ini semua variabel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala Likert.

b. Variabel tergantung / Dependent(Variabel Y”Tingkat kepatuhan formal ”)

Bab I I I Objek dan M etode Penelitian 33

Menurut Sugiyono (2010:39)menyebutkan bahwa:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikatnya adalah tingkat kepatuhan formal wajib pajak.

Menurut Ridwan (2007:84)definisi Skala Ordinal adalah:

“Skala Ordinal adalah skala yang didasarkan pada rangking, diurutkan dari jenjang yang lebih tinggi sampai jenjang yang terendah atau sebaliknya.”

Dari pengertian diatas dapat ditarik kesimpulan bahwa dalam penelitian ini digunakan skala ordinal karena, pengambilan data nya diambil berdasarkan rangking, dari jenjang yang lebih tinggi sampai jenjang yang terendah atau sebaliknya.

Dalam operasionalisasi variabel ini, variabel X diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala likert.

Skala likert menurut Sugiyono (2010:93)adalah sebagai berikut :

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak ukur menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan.

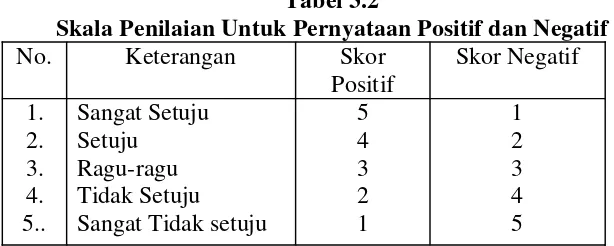

Tabel 3.2

Skala Penilaian Untuk Pernyataan Positif dan Negatif

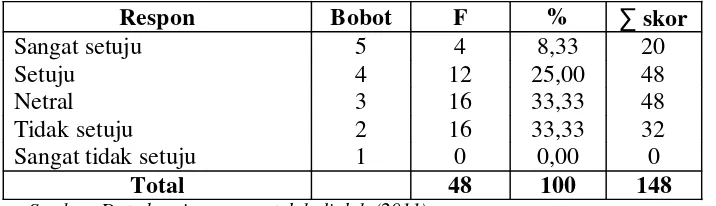

No. Keterangan Skor

Positif Skor Negatif 1. 2. 3. 4. 5.. Sangat Setuju Setuju Ragu-ragu Tidak Setuju

Sangat Tidak setuju

5 4 3 2 1 1 2 3 4 5 (Sumber Sugiono,2010:94)

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data primer, yaitu data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sample untuk mengetahui tanggapan tentang penelitian yang akan diteliti.

a. Data Primer

Definisi yang diungkapkan oleh Sugiyono (2010:402)data primer adalah “Data primer adalah sumber data yang langsung memberikan data kepada pengumpul data.”

b. Data Sekunder

Bab I I I Objek dan M etode Penelitian 35

Data Sekunder yaitu data yang diperoleh secara tidak langsung, contohnya dari literatur-literatur, buku-buku laporan yang erat hubungannya dengan masalah yang diteliti.

Berdasarkan penjelasan di atas, maka sumber data dalam penelitian ini adalah sumber data primer dan data sekunder.

3.2.3.2 Teknik Penentuan Data Populasi

Pengertian populasi menurut Sugiyono (2010:80) mengemukakan mengenai populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”. Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah pegawai KPP PRATAMA MAJALAYA sebanyak 48 pegawai.

3.2.4 Teknik Pengumpulan Data

data dan keterangan yang diperlukan dalam penelitian. Sehubungan dengan tingkat pengukuran untuk variabel independen (Pelaksanaan standar pelayanan minimum) dalam penelitian ini menggunakan skala ordinal dan variabel dependen (Tingkat kepatuhan formal wajib pajak) berskala ordinal, maka data variabel independen dan dependen tersebut harus ditransformasikan untuk menaikkan tingkat pengukuran dari skala ordinal ke skala interval. Teknik yang digunakan untuk menaikkan data tersebut adalah MSI (Method of Succesive Intervals) atau disebut metode interval berurutan. Teknik tersebut merupakan teknik yang paling sederhana dalam mentransformasi skala ordinal menjadi skala interval. Dengan demikian semua data yang telah dinaikkan dari skala ordinal ke interval ini dapat digunakan sebagai data input untuk analisis korelasi pearson product moment. Langkah-langkah transformasi data ordinal ke data interval adalah sebagai berikut:

1. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan

2. Pada setiap butir ditentukan dihitung masing-masing frekuensi jawaban responden

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi

4. Menentukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor

Bab I I I Objek dan M etode Penelitian 37

6. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas)

7. Menentukan skala dengan menggunakan rumus:

(Density at Lower Limit) - (Density at Upper Limit) NS =

(Area Below Upper Limit) – (Area Below Lower Limit)

Dimana :

Density at Lower Limit = kepadatan batas bawah Density at Upper Limit = kepadatan batas atas Area Below Upper Limit = daerah dibawah batas atas Area Below Lower Limit = daerah dibawah batas bawah

8. Menentukan nilai transformasi dengan rumus :

Proses pentransformasian data ordinal menjadi data interval dalam penelitian ini menggunakan bantuan program komputer yaitu Microsoft Office Excel 2007 (Analize)

Selanjutnya untuk menunjang hasil penelitian, maka peneliti melakukan pengumpulan data yang diperlukan dengan cara sebagai berikut:

1. Penelitian Lapangan (Field Research)

a. Observasi, yaitu peneliti mendatangi dan mengamati obyek yang akan diteliti sehingga peneliti memperoleh beberapa informasi dan data yang dibutuhkan.

b. Wawancara.

Yaitu mengumpulkan data dengan melakukan tanya jawab kepada pihak-pihak yang berkaitan dengan objek penelitian yaitu pegawai pajak guna memperoleh informasi yang relevan.

c. Dokumentasi.

Dalam penelitian ini penulis menelaah dari data data yang diambil dari pada KPP PRATAMA MAJALAYA Kab.Badung.

d. Kuesioner.

Teknik pengumpulan data lapangan dengan membuat daftar pertanyaan yang berisikan sejumlah alternatif jawaban yang bersifat tertutup. Responden hanya tinggal memilih salah satu dari alternatif jawaban yang mereka anggap paling tepat dan cepat, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Studi Pustaka (Library Research).

Bab I I I Objek dan M etode Penelitian 39

3.2.4.1 Uji Validitas

Pengujian validitas digunakan untuk mengukur alat ukur yang digunakan untuk mendapatkan data.

Menurut Sugiyono (2010:137)menyebutkan bahwa:

“Instrumen yang valid berarti alat ukur yang diunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Uji validitas dilakukan untuk memenuhi taraf kesesuaian dan kecepatan alat ukur (instrumen) dalam menilai suatu objek. Instrumen dikatakan valid apabila mampu mengukur apa yang hendak diukur dan diinginkan dengan tepat. Tinggi rendahnya validitas instrumen menunjukan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Dengan kata lain instrument tersebut dapat mengukur konstruk sesuai dengan apa yang diteliti. Ada kemungkinan data penelitian memiliki tingkat reliabilitas yang tinggi tetapi kurang valid. Suatu data penelitian yang valid bagaimanapun harus reliable karena akurasi memerlukan konsistensi.

faktor tersebut positif dan besarnya 0,3 ke atas maka faktor tersebut merupakan construct yang kuat. Jadi berdasarkan analisis instrumen tersebut dapat disimpulkan bahwa instrument tersebut memiliki validitas yang baik.

Untuk mempercepat dan mempermudah pengujian validitas menggunakan sarana komputer yaitu program SPSS 15.0 for windows, dengan teknik korelasi yang digunakan untuk menguji validitas butir pernyataan menggunakan korelasi rank spearman.

Secara teknis valid tidaknya suatu butir pernyataan dinilai berdasarkan kedekatan jawaban responden pada pernyataan tersebut dengan jawaban responden pada pernyataan lainnya. Nilai kedekatan jawaban responden diukur menggunakan koefisien korelasi, yaitu melalui nilai korelasi setiap butir pernyataan dengan total butir pernyataan lainnya. Butir pernyataan dinyatakan valid jika memiliki nilai koefisien korelasi lebih besar atau sama dengan 0,30. Berdasarkan hasil pengolahan data yang terkumpul, diperoleh nilai indeks validitas masing-masing butir pernyataan.

3.2.4.2 Uji Reliabilitas

Bab I I I Objek dan M etode Penelitian 41

diperoleh nilai r dari pengujian reliabilitas yang menunjukan hasil indeks korelasi yang menyatakan ada tidaknya hubungan antara dua belah instrumen.

Teknik yang digunakan untuk menguji reliabilitas (keandalan) kuesioner dalam penelitian ini digunakan teknik belah dua (split half) skor pernyataan (statement) bernomor ganjil genap, dengan teknik korelasi Spearman Brown.

Dua (split half method) menurut Sugiono (2010:126)menyebutkan bahwa: 1. Butir-butir instrument di belah menjadi dua sekelompok, yaitu

kelompok instrument ganjil dan genap.

2. Skor data tiap kelompok disusun sendiri. Skor butir kelompok dijumlahkan sehingga menghasilkan skor total.

3. Selanjutnya skor total anara kelompok ganjil dan genap di cari korelasinya.

4. Koefisien korelasi selanjutnya dimasukan dalam rumusan Spearman Brown.

Untuk menghitung angka reliabilitas maka digunakan rumus Spearman Brown, yaitu:

(Sumber :Sugiono 2010;149)

Keterangan :

= i

r Reliabilitas internal seluruh instrumen

= b

[image:47.595.187.438.628.728.2]r Korelasi Rank Spearmanantara belahan pertama dan belahan kedua

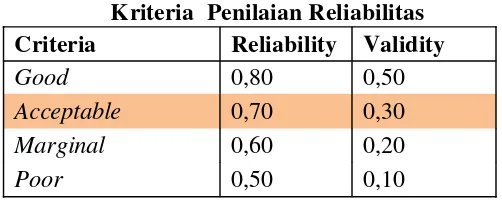

Tabel 3.3

Kriteria Penilaian Reliabilitas Criteria Reliability Validity

Good 0,80 0,50

Acceptable 0,70 0,30

Marginal 0,60 0,20

Poor 0,50 0,10

Sumber: Barker et al, 2002; 70

Perhitungan validitas dan reliabilitas menggunakan SPSS 15 atau merupakan program aplikasi yang digunakan untuk melakukan penghitungan statistik dengan menggunakan komputer. Kelebihan dari program ini adalah kita dapat melakukan lebih cepat semua penghitungan statistik dari yang mulai sederhana hingga rumit sekalipun.

3.2.4.3 Hasil Uji Validitas dan Reliabilitas

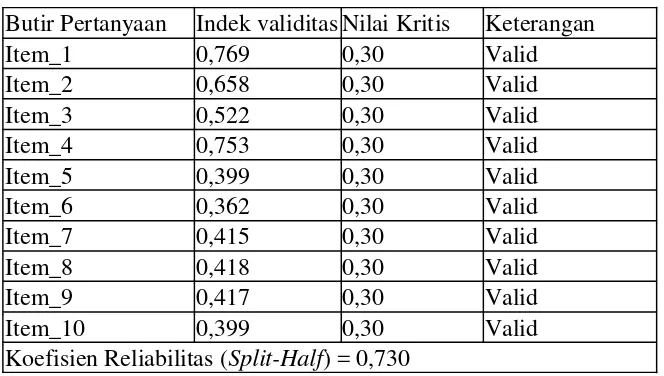

[image:48.595.147.479.425.613.2]Berdasarkan hasil pengolahan data menggunakan program SPSS 15 diperoleh hasil uji validitas dan reliabilitas kuesioner kedua variabel seperti dirangkum pada tabel berikut.

Tabel 3.4

Hasil Uji Validitas Kuesioner Estándar Pelayanan Minimum Butir Pertanyaan Indek validitas Nilai Kritis Keterangan

Item_1 0,769 0,30 Valid

Item_2 0,658 0,30 Valid

Item_3 0,522 0,30 Valid

Item_4 0,753 0,30 Valid

Item_5 0,399 0,30 Valid

Item_6 0,362 0,30 Valid

Item_7 0,415 0,30 Valid

Item_8 0,418 0,30 Valid

Item_9 0,417 0,30 Valid

Item_10 0,399 0,30 Valid

Bab I I I Objek dan M etode Penelitian 43

Tabel 3.5

Hasil Uji Validitas Kuesioner Pelaksanaan kepatuhan formal

Butir Pertanyaan Indek validitas Nilai Kritis Keterangan

Item_15 0,413 0,30 Valid

Item_16 0,553 0,30 Valid

Item_17 0,836 0,30 Valid

Item_18 0,808 0,30 Valid

Koefisien Reliabilitas (Split-Half) = 0,736

Sumber: Lampiran

Pada kedua tabel di atas dapat dilihat nilai indeks validitas setiap butir pernyataan lebih besar dari nilai 0,30, artinya semua butir pertanyaan yang diajukan valid dan layak digunakan sebagai alat ukur untuk penelitian. Koefisien reliabilitas kedua variabel lebih besar dari 0,70 menunjukkan bahwa kuesioner yang digunakan reliabel dalam mengungkap variabel yang sedang diteliti.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil wawancara, observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

digunakan untuk melihat faktor penyebab. Langkah-kangkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

Data kualitatif dalam statistik dapat berupa data berskala ordinal. Data berskala ordinal adalah data yang diperoleh dengan cara kategorisasi atau klasifikasi. Akan tetapi diantara kategorisasi data tersebut terdapat hubungan atau jenjang yang menunjukkan ketidaksetaraan.

Untuk mendapatkan data berskala ordinal pertanyaan-pertanyaan dalam kuesioner hendaknya menggunakan opsi jawaban model skala Likert dan untuk kepentingan pengolahan data di SPSS, maka opsi-opsi yang berupa teks tersebut harus dikuatifikasi (diberi simbol angka).

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subveriabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai.

n (m – 1) RS =

Bab I I I Objek dan M etode Penelitian 45

n = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

Untuk menjawab deskriptif tentang masing-masing variabel, digunakan rentang dari nilai maksimal dan minimal dari lima kriteria dalam skala ordinal. Dengan demikian, skor antar tingkat dapat dihitung dengan:

%Skor Aktual = Skor Aktual X 100% Skor ideal

Sumber : Umi Narimawati (2010 : 45) Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

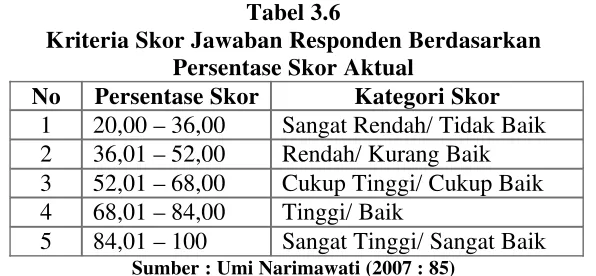

[image:51.595.165.463.544.682.2]Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut :

Tabel 3.6

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor 1 20,00 – 36,00 Sangat Rendah/ Tidak Baik 2 36,01 – 52,00 Rendah/ Kurang Baik 3 52,01 – 68,00 Cukup Tinggi/ Cukup Baik 4 68,01 – 84,00 Tinggi/ Baik

5 84,01 – 100 Sangat Tinggi/ Sangat Baik

Metode Analisis Kuantitatif

Analisis kuantitatif adalah Analisis pengolahan data berbentuk angka. Metode kuantitatif dalam penelitian ini adalah:

a. Analisis Regresi Linier Sedehana

Menurut Sugiyono Analisi Regresi Linier Sederhana adalah:

“Alat analisis yang digunakan untuk mengetahui besarnya pengaruh variabel independent(X) terhadap variabel dependent (Y)”.

(2008:270)

Dampak dari analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependent (Standar pelayanan minimum) dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independent (Kepatuhan formal). Atau dalam meningkatkan keadaan variabel dependent (Standar pelayanan minimum) dapat dilakukan dengan meningkatkan variabel independent(Kepatuhan formal). Dengan formulasi sebagai berikut :

Sumber: Jonathan (2010:73)

Dimana nilai a dan b dicari terlebih dahulu dengan menggunakan persamaan sebagai berikut:

(

)( ) ( )(

)

( )

∑

∑

∑

∑

∑

∑

− − = 2 2 2 X X n XY X Y X a( )( )

( )

22 X X n Y X XY n b

∑

∑

∑

∑

∑

− − = \Sumber: Jonathan (2005:73)

Bab I I I Objek dan M etode Penelitian 47

Keterangan:

a = konstanta (nilai Y pada saat nol) b = koefesien regresi

X = nilai variabel independen b. Analisis Korelasi

Analisis korelasi adalah analisis yang bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

Analisa terhadap data-data yang telah dikumpulkan untuk menyatakan hubungan

antara variabel bebas dengan variabel terikat , maka digunakan korelasi. Korelasi menurut

Jonathan Sarwonoadalah sebagai berikut :

“Korelasi digunakan untuk melihat kuat lemahnya hubungan antara variabel bebas dan tergantung” (2006:37)

kuat atau lemahnya hubungan dan membuktikan hipotesis Profesi auditor internal dalam menunjang pengendalian intern

Analisis koefisen korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara kepatuhan formal dengan standar pelayanan minimum, dengan formulasi sebagai berikut :

(

) ( )( )

(

)

( )

{

2 2}

{

(

2)

( )

2}

Y

Y

n

X

X

n

Y

X

XY

n

∑

∑

∑

∑

∑

−

∑

∑

−

−

=

r

Sugiyono (2010:274) Keterangan :r = Koefisien korelasi

X = Standar pelayanan minimum Y = Kepatuhan formal wajib pajak n = Banyaknya sampel

Koefisien korelasi mempunyai nilai -1 • r • +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

Bab I I I Objek dan M etode Penelitian 49

Sumber: Riduwan dan Sunarto (2007:81)

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

[image:55.595.166.459.255.383.2]Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

Tabel 3.7

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat

Sumber: Sugiyono (2010:183)

a. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

KD = Seberapa persen perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.2.5.2 Uji Hipotesis

Penetapan hipotesis yang akan di uji dalam penelitian ini berkaitan dengan ada atau tidaknya hubungan antara variabel independent dan variabel dependent, yaitu dengan menggunakan hipotesis nol (Ho) dan hipotesis alternatif (H1). Hipoteis nol merupakan hipotesis yang menyatakan pengaruh variabel independent terhadap variabel dependent tidak signifikan, sedangkan hipotesis alternatif merupakan hipotesis yang menyatakan pengaruh variabel independent terhadap variabeldependentsignifikan.

Langkah-langkah dalam perancangan hipotesis adalah sebagai berikut: 1. Menetapkan Hipotesis Penelitian

A. Hipotesis Penelitian

Karena hipotesis yang akan digunakan ini berkaitan dengan ada tidaknya pengaruh variabel independent yaitu Standar pelayanan minimum terhadap variabel dependen yaitu tingkat kepatuhan formal wajib pajak dalam membayar pajak maka dalam penelitian ini menggunakan pengujian hipotesis nol (HO) dan hipotesis alternatif (H1). Adapun hipotesis yang dikemukakan dalam penelitian ini adalah:

Ho= Standar pelayanan minimum tidak berpengaruh terhadap tingkat kepatuhan formal wajib pajak.

Bab I I I Objek dan M etode Penelitian 51

B. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian di atas maka peneliti menetapkan dua hipotesis yang digunakan untuk uji statistiknya yaitu hipotesis nol (H0) yang diformulasikan untuk ditolak dan hipotesis alternatif (H1) yaitu hipotesis peneliti yang diformulasikan untuk diterima, dengan perumusan sebagai berikut: Ho : • =0 Standar pelayanan minimum tidak berpengaruh terhadap

tingkat kepatuhan formal wajib pajak

H1 : • • 0 Standar pelayanan minimum tidak berpengaruh terhadap tingkat kepatuhan formal wajib pajak

2. Uji Statistik

Untuk menguji signifikansi suatu koefisien Korelasi Product Moment, maka dapat menggunakan statistik uji thitung dengan rumus sebagai berikut :

t hit ung =

2 1

2 r n r

− −

Sumber: Sugiyono (2010:184)

Keterangan : t : nilai uji t

r : koefisien Korelasi Product Moment n : jumlah sampel

3. Menentukan tingkat signifikansi

selanjutnya dibandingkan dengan t tabel. Tingkat signifikannya yaitu • = 0,05 dengan uji dua pihak dan derajat kebebasannya (dk = n-2), artinya jika hipotesis nol ditolak dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya hubungan (korelasi) yang meyakinkan (signifikan) antara dua variabel tersebut.

4. Penarikan Kesimpulan:

53 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Pada bagian ini akan di uraikan data-data yang diperoleh atas hasil penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama Majalaya.

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Majalaya

Pada dasarnya Kantor Pelayanan Pajak Pratama Majalaya adalah unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan dibidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

Aspek-aspek yang dijalankan oleh Kantor Pelayanan Pajak Pratama Majalaya adalah sebagai berikut:

1. Kegiatan penatausahaan, penerimaan penagihan, penyelesaian keberatan dan restitusi keberatan Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Tidak Langsung Lainya.

2. Kegiatan pemeriksaan dan penerapan sanksi perpajakan.

4. Kegiatan penatausahaan dan pengecekan Surat Pajak Tahunan atau Surat Pajak Masa berdasarkan Wajib Pajak.

5. Melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Pertambahan Nilai dan Pajak tidak Langsung Lainnya.

Seiring dengan tuntutan kepada pemerintah untuk meningkatkan akuntabilitasnya menuju Good Government Governance, maka pelayanan kepada masyarakat pun juga senantiasa ditingkatkan, salah satunya dengan perubahan menjadi sistem pelayanan pajak saat ini yang memiliki konsep pelayanan satu atap. Dimana Wajib pajak dapat menyelesaikan segala jenis pajak yang harus dibayarnya dalam satu tempat. Tempat yang menjadi jawaban dari semua itu adalah Kantor Pelayanan Pajak Modern.

Kantor Pelayanan Pajak Modern merupakan kantor pajak yang telah menggunakan sistem administrasi modern. Kantor Pelayanan Pajak Modern memiliki beberapa karakteristik, yaitu :

1. Struktur organisasi yang dirancang berdasarkan fungsi 2. Adanya pemisahan fungsi yang jelas antar Kanwil dan KPP

§ KPP bertanggung jawab untuk melaksanakan fungsi penyuluhan, pelayanan, dan pengawasan (pemeriksaan dan penagihan)

Bab I V Hasil Penelitian dan Pembahasan 55

3. Di dalam organisasi KPP dikenal adanya Account Representative (AR) yang bertanggung jawab untuk melayani dan mengawasi kepatuhan beberapa Wajib Pajak

4. Mengembangkan Call Center (dengan nomor telepon khusus dan didukung dengan “knowledge base” yang baku) untuk menjawab setiap pertanyaan masyarakat, yang dilayani oleh petugas khusus

5. Menyediakan staf khusus di tempat pelayanan terpadu (TPT) yang mampu melayani pertanyaan dan konsultasi masalah perpajakan (help desk)

6. Menyediakan media informasi perpajakan berbasis komputer (misal: touch screen) pada setiap TPT

KPP modern ini terbagi menjadi 3, yaitu:

2. Kantor Pelayanan Pajak Madya adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah. KPP Madya dipimpin oleh seorang Kepala. KPP Madya mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. KPP Madya melakukan fungsi pemeriksaan sederhana dan pemeriksaan lengkap yang dilaksanakan oleh Kelompok Jabatan Fungsional Pemeriksa Pajak. KPP Madya pertama kali diujicobakan pada tahun 2005. 3. Kantor Pelayanan Pajak Pratama adalah instansi vertikal Direktorat Jenderal

Bab I V Hasil Penelitian dan Pembahasan 57

Pajak Bumi dan Bangunan. KPP Pratama ini mulai diujicobakan pada tahun 2005.

Namun sehubungan dengan adanya reorganisasi di lingkungan Direktorat Jenderal Pajak berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 55/PMK.01/2007 tanggal 31 Mei 2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2007 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak dan Surat Keputusan Direktorat Jenderal Pajak Nomor KEP-112/PJ/2007 tanggal 09 Agustus 2007 tentang Penerapan Organisasi, Tata Kerja dan Saat Mulai Operasinya Kantor Pelayanan Pajak Pratama dan Kantor Penyuluhan dan Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II, saat mulai operasional KPP Pratama Majalaya secara resmi adalah tanggal 28 Agustus 2007.

KPP Pratama Majalaya yang ada saat ini baru memulai kegiatan operasionalnya kurang lebih selama 2 Tahun. Waktu yang belum terlalu lama, namun KPP Pratama Majalaya telah dapat melaksanakan tugasnya dengan sangat baik untuk melayani masyarakat sehubungan dengan perpajakan.

aturan-aturan lain yang ditetapkan, baik oleh Kanwil maupun Kantor Pusat Direktorat Jendral Pajak.

Berdasarkan Pasal 30 Keputusan Menteri Keuangan RI Nomor: KEP-443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, ditegaskan bahwa:

Kantor Pelayanan Pajak Mempunyai Tugas Melaksanakan Pelayanan, Pengawasan administratif, dan Pemeriksaan sederhana terhadap wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya Dalam Wilayah wewenangnya Berdasarkan Peraturan perundang-undangan yang berlaku.

Adapun Visi dan Misi dari Kantor Pelayanan (KPP) Pratama Majalaya yaitu:

Visi

“Visi Kantor Pelayanan Pajak Pratama Majalaya yaitu menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat.”

Misi

Bab I V Hasil Penelitian dan Pembahasan 59

Ekonomi : Mendukung kebijaksanaan Pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijaksanaan yang minimizing distortion.

Politik : Mendukung proses demokratisasi bangsa

Kelembagaan : Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Majalaya KPP Pratama Majalaya memiliki susunan organisasi yang terdiri dari : 1. Kepala Kantor

2. Subbagian umum

3. Seksi Pengolahan Data dan Informasi; 4. Seksi Pelayanan;

5. Seksi Penagihan; 6. Seksi Pemeriksaan;

7. Seksi Ekstensifikasi Perpajakan;

8. Seksi Pengawasan dan Konsultasi I, II, III, IV; 9. Kelompok Jabatan Fungsional, yang terdiri dari:

a. Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya. b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior

c. Jumlah Jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

4.1.3 Deskripsi Tugas Kantor Pelayanan Pajak Pratama Majalaya

Ka