Effect of Tax Collection and Tax Compliance Tax Investigation Against The Tax Office Pratama Majalaya

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi Strata Satu

Program Studi Akuntansi

Oleh:

Desta Karunia Sari

21110179

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

ABSTRACT ...

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

1.3. Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktisi ... 6

1.4.2 Kegunaan Akademis ... 7

1.5. Lokasi dan Waktu Penelitian ... 7

vii

2.1. Kajian Pustaka ... 9

2.1.1 Penagihan Pajak ... 9

2.1.1.1 Pengertian Penagihan Pajak ... 9

2.1.1.2 Dasar Penagihan Pajak ... 10

2.1.1.3 Indikator Penagihan Pajak ... 14

2.1.1.4 Hak wajib Pajak/Penanggung Pajak ... 17

2.1.1.5 Kewajiban Pajak/ Penanggung Pajak ... 17

2.1.1.6 Daluwarsa Penagihan ... 17

2.1.2 Pemeriksaan Pajak ... 18

2.1.2.1 Pengertian Pemeriksaan Pajak ... 18

2.1.2.2 Faktor yang Mempengaruhi pemeriksaan ... 19

2.1.2.3 Kendala yang dihadapi Pemeriksaan Pajak ... 20

2.1.1.4 Prosedur Pemeriksaan Pajak ... 21

2.1.1.5 Persiapan Pemeriksaan Pajak ... 22

2.1.1.6 Indikator Pemeriksaan Pajak ... 23

2.1.1.7 Ruang lingkup Pemeriksaan Pajak ... 23

2.1.3 Kepatuhan Perpajakan ... 24

2.1.3.1 Pengertian Kepatuhan Perpajakan ... 24

2.1.3.2 Identifikasi Kepatuhan Perpajakan ... 24

viii

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek Penelitian ... 29

3.2. Metode Penelitian ... 29

3.2.1 Desain Penelitian ... 30

3.2.2 Operasionalisasi Variabel ... 34

3.2.3 Sumber dan Teknik Penentuan Data ... 36

3.2.3.1 Sumber Data ... 36

3.2.3.2 Teknik Penentuan Data ... 37

3.2.4 Teknik Pengumpulan Data ... 38

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 39

3.2.5.1 Rancangan Analisis ... 39

3.2.5.2 Pengujian Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum KPP Pratama Majalaya ... 50

4.1.1 Struktur Organisasi ... 53

4.1.2 Deskripsi Jabatan ... 54

4.1.3 Hasil Penelitian ... 57

4.1.4 Analisis Deskritif ... 57

4.1.4.1 Perkembangan Penagihan Pajak pada KPP ... 57

ix

4.2 Pembahasan ... 79

4.2.1 Pengaruh Penagihan Pajak Terhadap kepatuhan ... 79

4.2.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan ... 81

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 83

5.2 Saran ... 83

DAFTAR PUTAKA ... 85

LAMPIRAN-LAMPIRAN ... 86

Diana Sari. 2013. Konsep Dasar Perapajakan. Bandung: PT.Refika Aditama

Erly suandy. 2000. Perencanaan Pajak. Edisi Pertama. Jakarta : PT. Salemba Empat

Gatot Faisal. 2009. Akuntansi Perpajakan. Edisis Pertama. Yogyakarta : BPFE

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Andi

Marihot Pahala. 2007. Perpajakan:Isu-Isu Kontemporer. Yogyakarta: Graha Ilmu

Menteri Keuangan No.544/KMK.04/2000

Mohammad Ibrahim ADIB. 2012. Pengantar Hukum Pajak. Jakarta : PT. Raja Garfindo

Persada

Mohammad Zain. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat

Paca Kurniawan dan Bagus Pamungkas. 2006. Politik Perpajakan Membangun Demokrasi

Negara. Yogya: UII Press

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Yogyakarta: Graha Ilmu.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&d. Bandung: Alfabeta.

Sugiyono. 2011. Statistik untuk Penelitian. Bandung: CV.Alfabeta

Sugiyono. 2011. Statistik untuk Penelitian Edisi 16. Bandung: CV.Alfabeta

Sugiyono. 2012. Metode Penelitian Kombinasi (Mixed Method). Bandung: CV.Alfabeta

Soemarso. 2011. Perpajakan: Pendekatan Komprehensif. Edisi Revisi. Jakarta: Salemba

Umi Narimawati. (2008). Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogykarta:

Graha Ilmu

Undang-undang RI No.16 tahun 2000. Tentang Perubahan Atas Undang-udang RI No.9

Tahun 1994 dan Undang-undang RI No.6 Tahun 1983 Tentang Ketentuan

Umum dan Tata cara Perpajakan

Waluyo dan Wirawan. 2012. Perpajakan Indonesia. Penerbit: Salemba Empat

Waluyo. 2012. Perpajakan Indonesia. Penerbit: Salemba Empat

130

NIM : 21110179

Nama Lengkap : Desta Karunia Sari

Agama : Islam

Fakultas : Ekonomi

Program Studi : Akuntansi

Tempat, Tanggal Lahir : Bandung, 23 Desember 1992

Alamat : Jalan Industri Blok 4b

2007 - 2010 SMA Pasundan 7 Kota Bandung

2010 - 2014 UNIVERSITAS KOMPUTER INDONESIA

2014 SARJANA (S1)

DATA ORANG TUA

Nama Ayah : Agus Supriyono

Tempat, Tanggal Lahir : Bandung, 24 Agustus 1954

Pekerjaan : Wiraswasta

Alamat : Jalan Industri Blok 4b

Rt.12 Rw.08

Nama Ibu : Lela

Tempat, Tanggal Lahir : Bandung, 5 September 1956

Pekerjaan : Wiraswasta

Alamat : Jalan Industri Blok 4b

Assalamu’alaikum wr. wb

Puji syukur saya ucapkan kehadirat Allah SWT, yang telah memberikan

rahmat, taufiq dan hidayah-Nya, sehingga saya dapat menyelesaikan Usulan

Penelitian yang berjudul: “Pengaruh Penagihan Pajak dan Pemeriksaan Pajak

terhadap Kepatuhan Perpajakan ”. Penelitian ini ditujukan sebagai salah satu

Syarat Usulan Penelitian di Fakultas Ekonomi, Program Studi Akuntansi, Universitas

Komputer Indonesia.

Peneliti menyadari bahwa tulisan ini jauh dari kesempurnaan, karena

keterbatasan baik dari segi waktu, biaya maupun ilmu. Namun peneliti mencoba

untuk memaksimalkannya dengan segala kemampuan yang dimiliki.

Selainitu, peneliti berkeyakinan bahwa penelitian ini tidak mungkin terselesai

kan tanpa adanya bantuan do’a dan dukungan serta petunjuk dari berbagai pihak,

untuk itu peneliti ingin mengucapkan terima kasih yang sebesar-besarnya kepada

Dr.ELY SUHAYATI., SE., M.Si ., Ak ., CA selaku Dosen Pembimbing Laporan

Usulan Penelitian

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini., SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi

i Ekonomi Universitas Komputer Indonesia.

5. Kedua orang tua, kakak, adik dan keponakan terima kasih atas doa dan kasih

saying kalian selalu menjadi kekuatan dan motivasi bagi saya dalam menyusun

usulan penelitian ini semoga saya dapat menjadi kebanggaan keluarga.

6. Rekan-rekan seperjuangan di kelas 4 AK-4 yang selalu mendukung dalam hal

apapun.

Semoga semua bantuan, bimbingan, dorongan dan segala sesuatu yang telah

diberikan kepada penulis senantiasa mendapat imbalan dari ALLAH SWT .Amin.

Akhir kata semoga laporan ini dapat memenuhi harapan dan bermanfaat bagi yang

memerlukannya dan segala kelapangan hati penulis menerima segala saran dan kritik

terhadap penulisan penelitian ini untuk perbaikan selanjutnya.

Bandung, Juli 2014 Peneliti

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau

landasan untuk menjawab masalah penelitian, yang difokuskan kepada

literatur-literatur yang membahas konsep penelitian.

2.1.1 Penagihan pajak

2.1.1.1 Pengertian Penagihan Pajak

Menurut Moeljohadi dalam Siti Kurnia (2010:197)mendefinikasikan

Penagihan pajak adalah sebagai berikut:

Menurut Undang-Undang ialah UU No.6 tahun 1983 yo UU No.16 tahun

2000 dan UU No.19 tahun 2000 tentang ketentuan umum tatacara perpajakan dan

penagihan pajak dengan surat paksa”.

Menurut Mardiasmo (2009:119)mendefinikasikan Penagihan pajak adalah

sebagai berikut :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan”.

Menurut Diana Sari (2013:264)mendefinikasikan Penagihan pajak adalah

sebagai berikut :

“Serangkaian tindakan agar penanggung pajak melunasi utang pajak dan

biaya penagihan pajak dengan menegur atau memperingatkan,

paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita”.

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa

penagihan pajak merupakan tindakan agar penangung pajak melunasi utang pajak

dan biaya penagihan pajak dengan memperingatkan dan melakukan pelaksanaan

penagihan yang menyebabkan jumlah pajak yang harus dibayar bertambah.

2.1.1.2 Dasar Penagihan Pajak

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-

Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor

16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah

sebagai berikut :

1. Surat Tagihan

a. Pengertian

Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan

atau sanksi administrasi berupa bunga dan atau denda.

b. Penerbitan Surat Tagihan Pajak (STP)

Surat Tagihan Pajak diterbitkan apabila :

1. PPh dalam tahun berjalan tidak atau kurang dibayar.

2. Dari hasil penelitian surat pemberitahuan terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

3. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau

4. Pengusaha yang memenuhi kriteria sebagai Pengusaha Kena Pajak (PKP)

tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkansebagai

PKP.

5. Pengusaha yang tidak dikukuhkan sebagai PKP tetapi telah membuat

faktur pajak atau pengusaha yang dikukuhkan sebagaiPKP tetapi tidak

membuat atau faktur pajak tidak lengkap.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

a. Pengertian

Pengertian Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat

ketetapan pajak yang menentukan besarnya jumlah pajak uang terutang,

jumlah kekurangan pembayaran pokok pajak, besar kecilnya sanksi

administrasi dan jumlah yang masih harus dibayar.

b. Penerbitan SKPKB

Diterbitkan Surat Keteapan Pajak Kurang Bayar (SKPKB) apabila :

1. Berdasarkan hasil pemeriksaan atau ada keterangan lain ternyatajumlah

pajak yang terutang tidak atau kurang dibayar.

2. SPT tidak disampaikan pada waktunya, dan setelah ditegur secara tertulis

tidak juga disampaikan dalam waktu menurut saran teguran.

3. Berdasarkan pemeriksaan mengenai PPn dan PPnBM ternyata tidak harus

dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan

tarif 0 persen.

4.Kewajiban menyelenggarakan pembukuan atau pencatatan tidakterpenuhi,

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

a. Pengertian

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

adalahkeputusan yang menentukan tambahan atas jumlah pajak yang

ditetapkan.

b. Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

apabila :

1.Berdasarkan data baru atau data yang semula belum lengkap menyebutkan

penambahan pajak yang terutang dalam surat ketetapan pajak

sebelumnya.

2. Ditemukan lagi data yang semula belum terungkap pada saat penerbitan

SKPKBT dengan demikian SKPKBT dapat diterbitkan lebih dari satu

kali.

4. Surat Keputusan Pembetulan Surat keputusan pembetulan adalah surat putusan

yang membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan

penerapan ketentuan tertentu dalam peraturan Perundang-undangan Perpajakan

yang terdapat salam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat

Keputusan Keberatan, Surat keputusan Pengurangan atau Pembetulan

Ketetapan Pajak yang tidak benar atau Surat Keputusan Pengembalian

5. Surat Keputusan Keberatan

Surat Putusan keberatan adalah surat keputusan atas keberatan terhadap Surat

Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga

yang dianjurkan oleh wajib pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap

surat keputusan keberatan yang dianjurkan oleh Wajib Pajak Kelebihan Pajak.

Berdasarkan pengrtian-pengertian tersebut diatas dapat disimpulkanbahwa

untuk melakukan tagihan pajak diperlukan Surat Tagihan Pajak (STP), dan

diterbitkan apabila PPh dalam tahun berjalan tidak atau kurang dibayar, terdapat

kekurangan pembayaran pajak, dan dikenakan denda jika Wajib Pajak telat dalam

pembayaran pajaknya.

Surat Ketetapan Pajak Kurang Bayar (SKPKB) digunakan untuk

menentukan besarnya pajak yang terutang, jumlah kekurangan pembayaran pokok

pajak, besar kecilnya sanksi administrasi dan jumlah yang masih harus dibayar.

Dan diterbitkan apabila berdasarkan pemeriksaan terdapat pajak terutang,tidak

menyampaikan surat pemberitahuan tepat waktu, berdasarkan hasil pemeriksaan

terdapat dikompensasikan selisih lebih pajak atau tidak, dan jika penyelenggaraan

pembukuan atau pencatatan tidak terpenuhi. Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT) digunakan untuk menentukan tambahan atas jumlah pajak

uang ditetapkan. Dan diterbitkan jika data baru ataudata semula belum lengkap

serta ditemukannya data yang lain setelah diterbitkannya Surat Ketetapan Pajak

Surat KeputusanPembetulan merupakan surat untuk membetulkan jika

terdapat kesalah tulis, salahhitung, maupun kekeliruan dalam penerapan

Undang-Undang Perpajakan. SuratPutusan Keberatan merupakan keputusan keberatan

terhadap pemotongan ataupemungutan oleh pihak ketiga yang dianjurkan oleh

Wajib Pajak. Putusan merupakan putusan yang diputuskan oleh peradilan pajak

terhadap surat keputusan keberatan yang dianjurkan oleh Wajib Pajak.

2.1.1.3 Indikator Penagihan Pajak

Untuk lebih jelasnya dapat dilihat uraian dibawah ini:

1. Surat Teguran

a. Dalam hal WP tidak menyetujui sebagian atau seluruh jumlahnya jumlah

pajak yang masih harus dibayar dalam pembahasan akhir hasil

pemeriksaan dan WP tidak mengajukan keberatan atas SKPKB atau

SKPKBT, kepada WP disampaikan surat teguran setelah lewat 7 (Tujuh)

hari sejak saat jatuh tempo pengajuan keberatan ;

b. Dalam hal WP tidak menyetujui sebagaian atau seluruh jumlah pajak

yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan,

dan WP mengajukan permohonan banding atas keputusan keberatan

sehubungan dengan SKPKB dan SKPKBT,kepada WP disampaikan surat

c. Dalam hal WP tidak menyetujui sebagaian atau seluruh jumlah pajak

yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan,

dan WP mengajukan permohonan banding atas keputusan keberatan

sehubungan dengan SKPKB dan SKPKBT ,kepada WP disampaikan surat

teguran setelah 7 (hari) sejak saat jatuh tempo pelunasan pajak yang

masih harus dibayar berdasarkan putusan banding ;

d. Dalam hal WP menyetujui seluruh jumlah pajak yang masih harus

dibayar dalam pembahasan akhir pemeriksaan, kepada WP disampaika

surat teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan ;

e. Dalam hal WP mencabut penagjuan keberatan atas SKPKB atau

SKPKBT setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal

diterima surat pemberitahuan untuk hadir oleh WP, kepada WP

disampaikan surat teguran setelah 7 (tujuh) hari sejak tanggal pencabutan

pengajuan keberatan tersebut; dan

f. Dalam rangka penagihan pajak atas utang bumi dan bangunan dan / atau

bea perolehan hak atas tanah dan bangunan yang tercantum dalam

STPPBB,SKBKB,SKPKBT,STB atau surat keputusan pembetulan,

keputusan keberatan . atau putusan banding, yang menyebabkan jumlah

pajak yang harus dibayar bertambah, kepada WP disampaikan surat

teguran setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan.

penyampaian surat teguran dapat dilakukan secara langsung, melalui pos

2. Surat Paksa utang pajak stelah lewat 21(dua puluh satu) hari dari tanggal

surat teguran tidak dilunasi, diterbitkan surat paksa yang diberitahukan oleh

jurusita pajak dengan dibebani biaya penagihan pajak dengan surat paksa

sebesar Rp.50.000,00, utang pajak harus dilunasi dalam jangka waktu 2x24

jam setelah surat paksa diberitahukan oleh jurusita pajak.

3. Surat sita utang pajak terbit dalam jangka waktu 2x24 jam setelah surat

paksa diberitahukan oleh jurusita pajak tidak dilunasi, jurusita pajak dapat

melakukan tindakan penyitaan, dengan dibebani biaya pelaksanaan surat

perintah melakukan penyitaan sebesar Rp.100.000,00.

4. Lelang dalam jangka waktu paling singkat 14 (empat belas) hari setelah

tindakan penyitaan, utang pajak belum juga dilunasi akan dilanjutkan

dengan pengumuman lelang melaui media massa. Pengumuman lelang

untuk barang bergerak dilakukan 1 (satu) kali dan untuk barang yang tidak

bergerak 2(dua) kali. Penjualan secara lelang melalui kantor lelang negara

terhadap barang yang disita, dilaksanakan paling singkat 14 (empat belas)

hari setelah pengumuman lelang. Dalam hal biaya penagihan paksa dan

biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama-sama

dengan biaya iklan untuk pengumuman lelang dalam surat kabar dan biaya

lelang pada saat pelelangan. Catatanbarang dengan nilai paling banyak

2.1.1.4 Hak Wajib Pajak/Penanggung pajak

Wajib pajak / Penanggung Pajak berhak :

1. Meminta jurusita pajak memperlihatkan kartu tanda pengenal juru sita

pajak.

2. Menerima salinan surat paksa dan salinan berita acara penyitaan.

3. Menentukan urutan barang yang akan dilelang.

4. Sebelum pelaksanaan lelang wajib pajak diberi kesempatan terakhir untuk

melunasi utang pajak termasuk biaya penyitaan, iklan dan biaya

pembatalan lelang dan melaporkan pelunasan tersebut kepada KPP yang

bersangkutan.

5. Lelang tidak dilaksanakan apabila penanggung pajak melunasi utang pajak

dan biaya penagihan pajak sebelum pelaksanaan lelang.

2.1.1.5 Kewajiban pajak / Penanggung Pajak

Wajib pajak /Penanggung Pajak berkewajiban :

1. Membantu jurusita pajak dalam melaksanakan tugasnya

a. Memperbolehkan juru sita pajak memasuki ruangan , tempat usah /

tempat tinggal WP / Penanggung Pajak.

b. Memberikan keterangan lisan atau tertulis yang diperlukan.

2. Barang yang disita dilarang dipindahtangankan, dihipotikkan atau

disewakan.

2.1..6 Daluwarsa Penagihan

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan,

terhitung sejak penerbitan STP, SKPKB, SKPKBT dan SKP, surat keputusan

keberatan, putusan banding, serta putusan peninjauan kembali .

Daluwarsa penagihan pajak tersebut tertangguh apabila :

a. Diterbitkannya surat paksa .

b. Adanya pengakuan utang pajak dari WP baik langsung maupun tidak langsung.

c. Diterbitkan SKPKB dan SKPKBT karena WP setelah jangka waktu 5 (lima)

tahun tersebut dipidana karena melakukan tindak pidana dibidang perpajakan

atau tindak pidana lainnya yang dapat menimbulkan kerugian pada pendapatan

negara berdasarkan putusan pengadilan yang telah mempuyai ketetapan

hukum tetap.

d. Dilakukan penyidikan tindak pidana di bidang perpajakan.

2.1.2 Pemeriksaan Pajak

2.1.2.1 Pengertian Pemeriksaan Pajak

Definisi pemeriksaan pajak menurut Soemarso S.R (2011:112)

mengemukakan bahwa :

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Siti Kurnia Rahayu (2010:245) mengemukakan bahwa :

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self

assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada

Undang-undang perpajakan”.

Berdasarkan pengertian-pengertian dapat disimpulkan bahwa pemeriksaan

dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

2.1.2.2 Faktor-faktor yang Mempengaruhi Pemeriksaan Pajak

Menurut Siti Kunia Rahayu (2010:260) Mengemukakan.

“Pemeriksaan akan berjalan lancar apabila didukung oleh faktor-faktor

yang mempengaruhi pelaksanaan pemeriksaan pajak”. Antara lain:

“1. Teknologi Informasi (information technology)

Kemajuan teknologi informasi telah luas dimanfaatkan oleh wajib pajak.

Seiring dengan perkembangan tersebut maka pemeriksa harus juga

memanfaatkan perangkat teknologi informasi dengan sebutan Computer

Assisted Audit Technique.

2. Jumlah sumber daya manusia (the number of human resources)

Jumlah sumber daya manusia harus sebanding dengan beban kerja

pemeriksaan. Jika jumlah tidak dapat memadai karena pengadaan sumber

daya manusia melalui kualifikasi dan prosedur recruitment terbatas, maka

untuk mengatasi jumlah pemeriksa yang terbatas adalah dengan

meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi

informasi di dalam pelaksanaan pemeriksaan.

3. Kualitas sumber daya (the quality of human resources)

Kualitas pemeriksa sangat dipengaruhi oleh pengalaman, latar belakang,

dan pendidikan. Dan kualitas pemeriksa akan mempengaruhi pelaksanaan

dengan melalui pendidikan dan pelatihan secara berkesinambungan dan

sistem mutasi yang terencana serta penerapan reward and punishment.

4. Sarana dan prasarana pemeriksaan (audit facilities)

Sarana prasarana pemeriksaan seperti komputer sangat diperlukan”.

2.1.2.3 Kendala yang Dihadapi Pemeriksaan Pajak

Adapun beberapa kendala yang dihadapi dalam pemeriksaan pajak

menurut Siti Kurnia Rahayu (2010:261), antara lainnya :

1. Psikologis

Persepsi wajib pajak tentang pemeriksaan pajak dan persepsi pemeriksa

pajak mengenai kepatuhan Wajib Pajak. Persepsi yang terbentuk pada

wajib pajak maupun pemeriksa pajak sangat tergantung pada penguasaan

informasi. Apabila timbul ketimpangan informasi (assymetric

information), maka akan timbul masalah psikologis antara kedua belah

pihak. Wajib Pajak timbul penolakan, pemeriksa timbul kecurigaan.

2. Komunikasi

Terdiri dari komitmen wajib pajak untuk membantu kelancaran

pemeriksaan pajak dan frekuensi pembahasan sementara temuan hasil

pemeriksaan. Komitmen wajib pakal timbul apabila wajib pajak

memahami tujuan pemeriksaan dan apa yang menjadi hak dan

kewajibannya, serta hak dan kewajiban pemeriksa.

Selain itu temuan sementara pemeriksaan pajak hendaknya disampaikan

lebih dini untuk memberikan kesempatan bagi wajib pajak menjelaskan

penjelasan-penjelasannya. Apabila komunikasi tidak kondusif maka hal ini

dapat menghambat jalannya pemeriksaan pajak.

3. Teknis

Terdiri dari ukuran (size) perusahaan, pemanfaatan teknologi informasi,

kepemilikan modal (structure of ownership), cakupan transaksi. Semakin

kompleks variable teknis akan berdampak terhadap pelaksanaan

pemeriksaan pajak.

4. Regulasi

Terdiri dari kelengkapan ketentuan yang berlaku yang mengatur perlakuan

atas setiap transaksi yang timbul dan sejauh mana jangkauan hak

pemajakan undang-undang domestic atas transaksi internasional.

2.1.2.4 Prosedur Pemeriksaan Pajak

Prosedur yang diatur dalam pemeriksaan pajak menurut Mardiasmo

(2009:12) adalah sebagai berikut:

1. Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan

dan harus memperlihatkannya kepada Wajib Pajak yang diperiksa.

2. Wajib Pajak yang diperiksa wajib:

a. memperlihatkan, meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib

Pajak atau objek yang terutang;

b. memberi kesempatan untuk memasuki tempat atau ruangan yang

c. memberi keterangan yang diperlukan.

3. Direktur Jenderal Pajak berwenang melakukan penyegelan tempat atau

ruangan tertentu bila Wajib Pajak tidak memenuhi kewajiban untuk

memberikan kesempatan kepada pemeriksa untuk memasuki tempat atau

ruangan sebagaimana disebutkan pada butir 2.b diatas.

4. Dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta

keterangan yang diminta Wajib Pajak terikat oleh suatu kewajiban

merahasiakan, maka kewajiban merahasiakan ditiadakan oleh permintaan

untuk keperluan pemeriksaan.

2.1.2.5 Tahapan Pemeriksaan Pajak

2.1.2.5.1 Persiapan Pemeriksaan Pajak

Suatu pemeriksaan pajak yang baik harus memiliki perencanaan atau

persiapan yang baik. Persiapan dibutuhkan agar proses pemeriksaan pajak

berjalan terarah sesuai dengan yang diharapkan sehingga mendapatkan hasil yang

optimal.

Menurut Siti Kurnia Rahayu (2010:286) persiapan pemeriksaan ialah :

“Serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan seperti mempelajari berkas wajib pajak/berkas data, menganalisis SPT dan laporan keuangan wajib pajak, mengidentifikasi masalah, melakukan pegenalan lokasi wajib pajak, menentukan buku-buku dan dokumen yang akan dipinjam, dan menyediakan sarana pemeriksaan”.

Tujuan persiapan pemeriksaan adalah agar pemeriksa dapat memperoleh

gambaran umum mengenai wajib pajak yang akan diperiksa, sehingga program

2.1.2.5.2 Indikator Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:292) pelaksanaan pemeriksaan ialah :

“Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi:

(1) Memeriksa ditempat wajib pajak.

(2) Melakukan penilaian atas system pengendalian intern.

(3)Melakukan pemeriksaan atas buku-buku, catatan-catatan, dan dokumen- dokumen.

(4) Memberitahukan hasil pemriksaan kepada wajib pajak.

(5) Melakukan sidang penutup (Closing Conference)”.

2.1.2.6 Ruang Lingkup Pemeriksaan Pajak

Berdasarkan ruang lingkupnya menurut Diana Sari (2013:230)

mengemukakan

“jenis-jenis pemeriksaan dapat dibedakan menjadi pemeriksaan lapangan

dan pemeriksaan kentor. Pemeriksaan Kantor dilakukan dalam jangka waktu paling lama 3 (tiga) bulan dan dapat diperpanjang menjadi 6 (enam) bulan yang dihitung sejak tanggal Wajib Pajak datang memenuhi surat panggilan dalam rangka Pemeriksaan Kantor sampai dengan tanggal Laporan Hasil Pemeriksaan. Pemeriksaan Lapangan dilakukan dalam jangka waktu paling lama 4 (empat) bulan dan dapat diperpanjang paling lama 8 (delapan) bulan yang dihitung sejak tanggal Surat Perintah Pemeriksaan sampai dengan tanggal Laporan Hasil

Pemeriksaan”.

a. Pemeriksaan Lapangan, yang meliputi suatu jenis pajak atau seluruh jenis

pajak, untuk tahun berjalan dan atau tahun-tahun sebelumnya dan atau untuk

dilakukan di tempat Wajib Pajak.

b. Pemeriksaan Kantor, meliputi jenis pajak tertentu baik tahun berjalan dan atau

tahun-tahun sebelumnya yang dilakukan di tempat Kantor Direktorat Jenderal

2.1.3 Kepatuhan Perpajakan.

2.1.3.1 Pengertian Kepatuhan Perpajakan

Pengertian Kepatuhan Perpajakan menurut Siti Kurnia Rahayu (2010:139)

mengemukakan bahwa :

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara”.

Menurut Kepatuhan Perpajakan menurut Safri Nurmantu dalam Siti

Kurnia Rahayu (2010:138) mengemukakan bahwa :

“Kepatuhan perpajakan yang didefinisikan sebagai suatu keadaan dimana

wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya”.

Adapun menurut Safri Numantu dalam Kamus Bahasa Indonesia yang

dikutip oleh Siti Kurnia Rahayu (2010:138) adalah sebagai berikut :

“Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta

melaksanakan ketentuan perpajakan”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa kepatuhan

perpajakan adalah kondisi dimana wajib pajak melaksanakan semua kewajiban

perpajakannya sesuai dengan peraturan perpajakan yang berlaku.

2.1.3.2 Identifikasi Kepatuhan Perpajakan

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139), kepatuhan

wajib pajak dapat diidentifikasi dari :

a. Kepatuhan wajib pajak dalam mendaftarkan diri.

c. Kepatuhan dalam perhitungan dan pembayaran pajak terutang.

d. Kepatuhan dalam pembayaran tunggakan.

Sedangkan berdasarkan Keputusan Menteri Keuangan

No.544/KMK.04/2000 kriteria kepatuhan perpajakan adalah :

a. tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2

tahun terakhir.

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

d. dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaaan, koreksi pada

pemeriksaaan yang terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 5%

e. wajib pajak yang laporan keuangannya untuk 2 tahun diaudit oleh akuntan

publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan

pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

Berdasarkan referensi diatas maka indikator yang peneliti gunakan dalam

penelitian ini adalah :

a. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT).

b. Kepatuhan dalam perhitungan dan pembayaran pajak terutang.

2.2 Kerangka Pemikiran

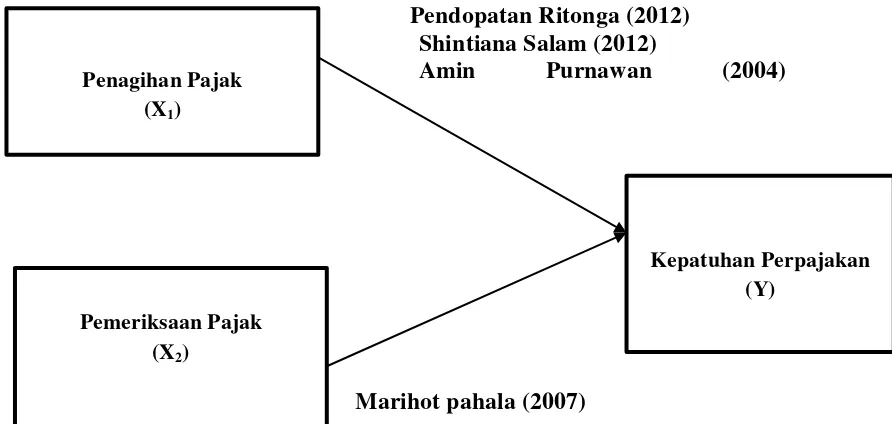

2.2.1 Pengaruh Penagihan Pajak terhadap Kepatuhan Perpajakan

Menurut Marihot Pahala (2007:139) Penagihan pajak merupakan hal

yang sangat penting dalam pemungutan pajak, Hal ini dimaksudkan agar semua

wajib pajak patuh membayar membayar pajak. Apabila tidak ada tindakan

penagihan yang dilakukan oleh fiskus, wajib pajak akan memandang enteng pajak

yang menjadi kewajibannya.

Menurut Gatot Faisal (2009:210) Penagihan pajak merupakan salah satu

bentuk pengawasan yang dilakukan administrasi pajak dalam rangka memastikan

wajib pajak patuh dalam melunasi utang pajaknya.

Menurut Gatot Faisal (2009:225) mengemukakan.

“Tindakan penagihan pajak dilakukan terhadap wajib pajak penunggak

pajak, di samping bertujuan untuk mencairkan tunggakan pajak, tindakan

penagihan pajak dengan surat paksa juga merupakan wujud law enforcement

untuk meningkatkan kepatuhan yang menimbulkan aspek psikologis bagi wajib pajak“.

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu.

2.2.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Perpajakan

Menurut Siti Kurnia Rahayu (2010:245) mengemukakan bahwa dengan

pelaksanaan pemeriksaan pajak berpengaruh terhadap kepatuhan perpajakan

sebagai berikut:

pemeriksaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak”.

Maka berdasarkan dari referensi tersebut dapat dikatakan bahwa

pemeriksaan pajak berpengaruh terhadap kepatuhan perpajakan.

Dari pemeriksaan pajak yang dilakukan oleh bagian pemeriksaan terhadap

wajib pajak dalam pemenuhan kewajiban perpajakan. Dimana wajib pajak itu

sendiri menurut Siti Kurnia Rahayu (2010:163) adalah:

2.3 Hipotesis

Pengertian Hipotesis menurut Sugiyono (2010:93) menjelaskan bahwa :

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis, tersebut akan

diuji oleh peneliti dengan pendekatan kuantitatif.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka penelitian di atas maka penulis mencoba

merumuskan hipotesis sebagai berikut :

Ho = penagihan pajak berpengaruh terhadap Kepatuhan Perpajakan.

29 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam melakukan sebuah penelitian, yang pertama kali perlu diperhatikan

adalah objek penelitian yang akan diteliti, dimana dalam objek penelitian tersebut

terkandung masalah yang akan dijadikan bahan penelitian untuk dicari

pemecahannya.

Adapun Pengertian dari objek penelitian menurut Sugiyono (2011:32)

sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan”.

Sedangkan pengertian objek penelitian menurut Suharsimin Arikunto

(2006:118) sebagai berikut :

“Objek penelitian (variable penelitian) adalah apa yang menjadi titik

perhatian suatu penelitian”.

Dari kedua pengertian di atas dapat disimpulkan bahwa pengertian objek

penelitian adalah sesuatu yang menjadi sasaran dalam penelitian ilmiah. Objek

Penelitian ini adalah Penagihan Pajak, Pemeriksaan Pajak dan Kepatuhan

Perpajakan, subjek dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama

3.2 Metode Penelitian

Metode penelitan menurut Sugiyono (2011:2)adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dan menurut Umi Narimawati (2008:127) definisi dari metode peneiltian

sebagai berikut:

“Metode penelitian merupakan cara yang digunakan untuk mendapatkan

data untuk tujuan tertentu”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan yaitu rasional, empiris, dan sistematik. Rasional berarti kegiatan

penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh

penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui

cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam

penelitian menggunakan langkah yang bersifat logis.

Pendekatan yang digunakan adalah pendekatan deskriptif dan verifikatif,

yaitu suatu metode yang berusaha memberikan gambaran deskripsi mengenai

data atau kejadian berdasarkan fakta-fakta yang tampak pada situasi yang

diselidiki peneliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah

sebagai berikut :

Metode deskriptif digunakan untuk menggambarkan rumusan masalah

satu sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat

dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah

dipelajari.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam

Umi Narimawati (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode verifikatif dilakukan untuk menguji hipotesis dengan

menggunakan alat uji statistik yaitu analisis Regresi Linier Berganda.

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu

perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat

berjalan dengan lancar dan sistematis.

Desain penelitian menurut Nur Indrianto (2002:249) adalah sebagai

berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam

Sedangkan desain penelitian menurut Umi Narimawati (2008) adalah

sebagai berikut :

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Dari uraian di atas tersebut maka dapat dikatakan bahwa desain penelitian

merupakan rancangan utama penelitian yang menyatakan metode-metode dan

prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan,

dan analisis data.

Menurut Sugiyono (2011:50) menjelaskan proses penelitian disampaikan

seperti teori sebagai berikut :

1. “Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan.”

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini

adalah sebagai berikut :

1. Sumber Masalah

Peneliti melakukan survey mengenai masalah dan fenomena yang ada

2. Rumusan Masalah

Penelitian ini merumuskan masalahnya sebagai berikut :

a. Bagaimana besar pengaruh Penagihan Pajak terhadap Kepatuhan

Perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya.

b. Seberapa besar pengaruh Pemeriksaan terhadap Kepatuhan

Perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan

masalah maka diperlukan sumber data teoritis yang relevan atau

dalam penelitian sebelumnya dengan tema yang sama untuk digunakan

dalam menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori

dan didukung oleh penelitian yang relevan, tetapi belum ada

pembuktian secara empiris (factual) maka jawaban itu disebut

hipotesis. Hipotesis yang dibuat dalam penelitian ini adalah Penagihan

Pajak berpengaruh terhadap Kepatuhan Perpajakan, Pemeriksaan Pajak

berpengaruh terhadap Kepatuhan Perpajakan.

5. Metodologi Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode

penelitian yang sesuai, Pada penelitian ini metode penelitian yang

digunakan adalah metode survey dengan teknik analisis data

6. Instrument

Instrument ini digunakan sebagai alat pengumpul data. instrument

pada penelitian ini berbentuk data yang didapatkan dari data yang

diterima dari Kantor Pelanyan Pajak yang termasuk kedalam

penelitian. Teknik yang digunakan untuk menggunakan data-data

kualitatif yang diperoleh menjadi urutan data kuantitatif adalah dengan

menggunakan Skala Likert yang digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada

pemecahan masalah berupa informasi mengenai solusi masalah yang

bermanfaat sebagai dasar untuk pembuatan keputusan.

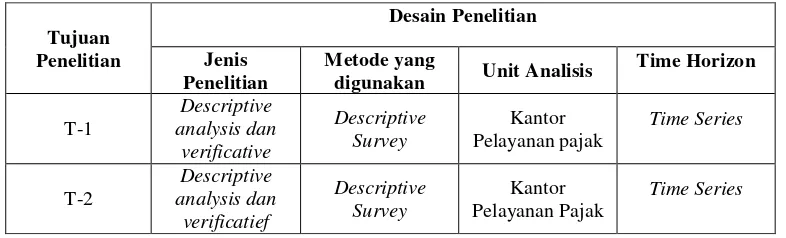

Tabel 3.1 Desain Penelitian

Keterangan:

T-1: Untuk menganalisis besarnya pengaruh Penagihan Pajak terhadap

Kepatuhan Perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya.

T-2: Untuk menganalisis besarnya pengaruh Pemeriksaan Pajak terhadap

Kepatuhan Perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya

3.3 Operasionalisasi Variabel

Menurut Umi Narimawati (2008) pengertian operasional variabel adalah

sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian

kedalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas

secara konseptual maka perlu dilakukan analisis faktor”.

Untuk menguji hipotesis yang diajukan, maka variabel-variabel yang akan

diteliti memerlukan indikator sebagai berikut:

1. Variabel Bebas / Independen (X1 dan X2)

Menurut Sugiyono (2009:4) pengertian variable bebas sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat)”.

Dalam hal ini variabel bebas akan berkaitan dengan masalah

yang akan diteliti adalah variabel X1 Penagihan Pajak dan X2

Pemeriksaan Pajak. Dalam operasionalisasinya variabel ini semua

diukur oleh instrument dalam bentuk rasio.

2. Variabel Tidak Bebas / Dependen (variabel Y)

Menurut Sugiyono (2009:4) pengertian variable tidak bebas sebagai

“Variabel terkait merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikat akan berkaitan dengan masalah yang akan

diteliti adalah variabel Y Kepatuhan Perpajakan. Dalam operasionalisasinya

variabel ini di ukur oleh instrument dalam bentuk rasio.

Selengkapnya mengenai operasionalisasi variabel-variabel dapat dilihat

pada tabel dibawah ini sebagai berikut:

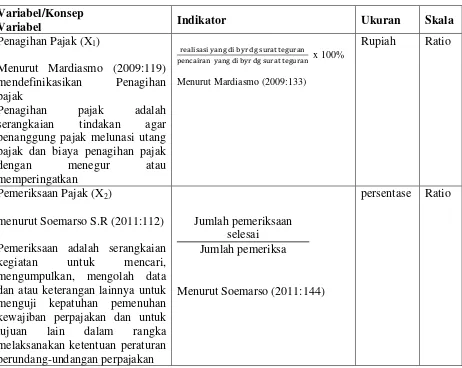

Table 3.2 Operasional variable

Variabel/Konsep

Variabel Indikator Ukuran Skala

Penagihan Pajak (X1)

Menurut Mardiasmo (2009:119)

mendefinikasikan Penagihan

pajak

Penagihan pajak adalah

serangkaian tindakan agar

penanggung pajak melunasi utang pajak dan biaya penagihan pajak

Pemeriksaan Pajak (X2)

menurut Soemarso S.R (2011:112)

Pemeriksaan adalah serangkaian

kegiatan untuk mencari,

mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk

tujuan lain dalam rangka

Kepatuhan Perpajakan (Y)

Siti Kurnia Rahayu (2010:139)

Kepatuhan perpajakan adalah

tindakan wajib pajak dalam

pemenuhan kewajiban

perpajakannya sesuai dengan

ketentuan peraturan

perundang-undangan dan peraturan

pelaksanaan perpajakan yang

berlaku dalam suatu Negara

Sumber data yang digunakan penulis dalam penelitian mengenai

“Penagihan Pajak dan Pemeriksaan Pajak terhadap Kepatuhan Perpajakan” adalah

data sekunder, dimana data yang diperoleh merupakan data tidak langsung,

artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan

data yang disajikan oleh pihak pertama, yaitu perusahaan. Data sekunder tersebut

berupa laporan jumlah realisasi Penagihan Pajak, Pemeriksaan Pajak dan

Kepatuhan Perpajakan serta berbagai referensi buku atau materi perkuliahan yang

berhubungan dengan objek data yang akan diteliti oleh penulis.

Hal ini sesuai dengan pengertian data sekunder yang dipaparkan oleh Andi

Supangat (2007:241) sebagai berikut :

melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian baru para pengguna”.

Data sekunder yang digunakan dalam penelitian ini adalah data jumlah

realisasi Penagihan Pajak, Pemeriksaan Pajak dan Kepatuhan Perpajakan pada

Kantor Pelayanan Pajak Pratama Majalaya.

3.5 Populasi dan Penarikan Sampel

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2010: 37) populasi adalah sebagai berikut:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian”.

Populasi yang digunakan dalam penelitian ini adalah Kantor Pelayanan

Pajak Pratama Majalaya untuk periode tahun 2007-2013.

2. Sampel

Menurut Umi Narimawati (2010: 38) sampel adalah sebagai berikut:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi

unit pengamatan dalam penelitian”.

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah non

probability sampling. Non probability sampling adalah teknik pengambilan

sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau

probability sampling yang digunakan yaitu purposive sampling. Purposive

sampling adalah teknik penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2013:218).

Sampel yang digunakan adalah data kuantitatif yaitu data sekunder berupa

data jumlah realisasi yang di bayar dengan surat teguran, jumlah Pemeriksaan,

dan jumlah SPT pph tahunan Badan Pajak untuk periode tahun 2007-2013 yang

terdapat di KPP Pratama Majalaya.

3.6 Metode Pengumpulan Data

Metode pengumpulan data menurut Umi Narimawati (2010:39) adalah

sebagai berikut:

“Dilakukan dengan cara mengadakan peninjauan langsung pada instansi

yang menjadi objek untuk mendapatkan data primer dan data sekunder”.

Metode pengumpulan data yang dilakukan dalam penelitian ini dengan

cara penelitian lapangan (Field Research).

Teknik pengumpulan data merupakan langkah yang paling strategis dalam

penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data.

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Penelitian Lapangan

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang

menjadi objek pajak penelitiannya. Data yang diperoleh merupakan

data sekunder yang diperoleh dengan cara mengambil data secara

a. Observasi

Dengan cara melakukan pengamatan secara langsung ke Kantor

Pelayanan Pajak Pratama Majalaya untuk memperoleh data yang

diperlukan pada bagian penagihan.

b. Dokumentasi

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan Kantor Pelayanan Pajak Pratama Majalaya.

2. Penelitian Kepustakaan

Penelitian dilakukan dengan cara membaca buku-buku di perpustakaan

dan tulisan-tulisan yang berkaitan dengan masalah yang akan diteliti

oleh penulis.

3.7 Rancangan Analisis dan Pengujian Hipotesis

3.7.1 Raancangan Analisis

Rancangan analisi menurut Umi Narimawati (2010:41) adalah sebagai

berikut:

“Rancangan analisis merupakan proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupaun orang lain”.

Peneliti melakuakan analisa terhadap data yang telah diperoleh dengan

1. Analisis Deskriptif

Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

Analisis deskriptif digunakan untuk menggambarkan perkembangan dari

masing-masing variabel (Penagihan Pajak, Pemeriksaan Pajak, Kepatuhan

Perpajakan) dengan rumus sebagai berikut:

Sumber: Mulyadi (2008:55)

2. Analisis Verifikatif

Penelitian verifikatif adalah penelitian yang digunakan untuk

menguji hipotesis dengan menggunakan perhitungan statistik.

Penelitian ini digunakan untuk menguji pengaruh penagihan pajak

terhadap Kepatuhan Perpajakan dan pengaruh Pemeriksaan Pajak

terhadap Kepatuhan Perpajakan. Verifikatif berarti menguji teori

dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Data yang sudah diperoleh kemudian diolah dengan menggunakan

Analisis Regresi Linier Berganda

Perkembangan= (Tahun Dasar – Tahun Sebelumnya) x 100%

Adapun langkah-langkah analisis verifikatif yang diurutkan diatas sebagai

berikut:

1. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) memaparkan sebagai berikut:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk

meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel,

tergantung dengan skala interval”.

Penjelasan garis regresi menurut Andi Supangat (2007:352)

sebagai berikut:

“Garis regresi (regression line/line of the best fit/estimating

line) adalah suatu garis yang ditarik diantara titik-titik (scatter

diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui

macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi berganda digunakan untuk

membuktikan Bagaimana besar pengaruh Penagihan Pajak dan

Pemeriksaan Pajak terhadap Kepatuhan Perpajakan.

Analisis regresi linier berganda digunakan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel, tergantung dengan skala interval. Analisis ini digunakan dengan melibatkan variabel

dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya

sebagai berikut:

Sumber: Sugiyono (2009:192)

Dimana:

Y = variabel terikat (Kepatuhan Perpajakan)

a = bilangan berkonstanta

b1b2 = koefisien arah garis

X1 = variabel bebas X1 (Penagihan Pajak)

X2 = variabel bebas X2 (Pemeriksaan Pajak)

Regresi linier berganda dengan dua variabel bebas X1 dan X2

metode kuadrat kecil memberikan hasil bahwa koeefisien-koefisien a, b1,

dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2009:279)

Untuk memperoleh hasil lebih akurat pada regresi linier berganda,

maka perlu dilakukan pengujian asumsi klasik.

2. Statistik Deskriptif

Statistik deskriptif adalah statistik yang memberikan gambaran

atau deskripsi suatu data yang dilihat dari rata-rata, standar deviasi,

variance, maksimum, minimum, kurtosis, skewnes (kemencengan

distribusi) (Ghozali, 2011:19). Di dalam penelitian ini, penulis akan

mendeskripsikan kondisi Penagihan Pajak, Pemeriksaan Pajak, dan

Kepatuhan Perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya

Periode tahun 2007-2013.

3. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi

dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian

asumsi klasik meliputi:

1) Uji Normalitas

Menurut Husein Umar (2008:79) uji normalitas berguna untuk

mengetahui apakah variabel dependen, independen atau keduanya

berdistribusi normal, mendekati normal atau tidak. Jika data ternyata

tidak berdistribusi normal, analisis nonparametric dapat digunakan.

Jika data berdistribusi normal, analisis parametric termasuk

model-model regresi dapat digunakan. Uji normalitas data pada penelitian ini

menggunakan Kolmogorov-Smirnov Test.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan

bias dilakukan berdasarkan probabilitas (asymptotic significance),

yaitu sebagai berikut:

a. “Jika Probabilitas > 0.005 maka populasi berdistribusi

normal

b. Jika probabilitas < 0.005 maka populasi tidak berdistribusi

normal”.

2) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkolerasi, maka

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di

dalam model regresi adalah sebagai berikut (Imam Ghozali, 2007:91):

a. “Nilai yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik kolerasi variabel-variabel independen.

Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi

antar variabel independen tidak berarti bebas dari

multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan

lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10”.

3) Uji Heteroskedastisitas

Menurut Suharyadi dan Purwanto (2009:231) heteroskedastisitas

sebagai berikut:

“Heteroskedastisitas dilakukan untuk melihat nilai varians antar

nilai Y, apakah sama atau heterogen. Data time series, yaitu

serangkaian nilai-nilai variabel yang disusun berdasarkan waktu, nilai varian antar pengamatan dapat bersifat homogen”.

Menurut Gujarati (2003:406) Untuk menguji ada tidaknya

“Dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error)

ada yang signifikan, maka kesimpulannya terdapat

heteroskedastisitas (varian dari residual tidak homogen)”.

4. Analisis Kolerasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan

hubungan fungsional. Dengan kata lain, analisis korelasi tidak

membedakan antara variabel dependen dengan variabel independen.

Dalam analisis regresi, analisis korelasi yang digunakan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel

independen selain mengukur kekuatan asosiasi (hubungan).

Menurut Sujana (1989:152) dalam Umi Narimawati (2011:49)

pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan

antara variabel X dan Y, dengan menggunakan pendekatan koefisien

Korelasi Pearson dengan rumus sebagai berikut:

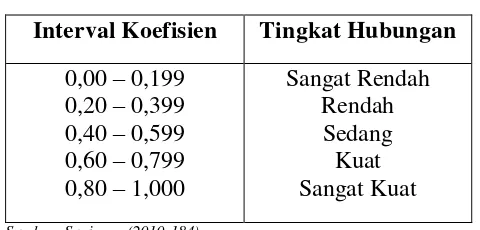

Besarnya koefisien kolerasi -1 ≤ r ≤ 1 sebagai berikut:

a. “Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif”.

r = Σ – Σ Σ

Interpretasi dari nilai koefisien kolerasi sebagai berikut:

a. “Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah”.

Tabel 3.3

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199

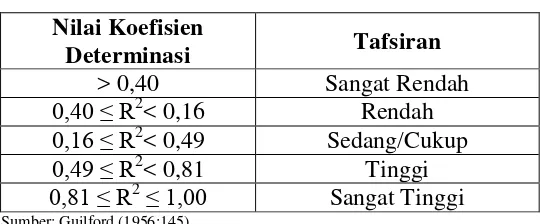

5. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya bertujuan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai

(R2) yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

Tabel 3.4

3.7.2.1Pengujian Hipotesis Secara Parsial (Uji t)

Uji t (t-test) digunakan untuk menguji hipotesis secara parsial guna

menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel

dependen. Uji t adalah pengujian koefisien regresi masing-masing variabel

independen terhadap variabel dependen untuk mengetahui seberapa besar

pengaruh variabel independen terhadap variabel dependen. Langkah-langkah

pengujian dengan menggunakan Uji t adalah sebagai berikut:

1) Menentukan tingkat signifikansi sebesar α = 5%

Tingkat signifikansi 0,05% atau 5% artinya kemungkinan besar hasil

penarikan kesimpulan memiliki profitabilitas 95% atau toleransi

2)Kriteria Pengambilan Keputusan

a. H0 ditolak jika t statistik < 0,05 atau thitung > ttabel

b. H0 tidak berhasil ditolak jika t statistik > 0,05 atau thitung < ttabel

nilai ttabel didapat dari : df = n-k-1

Keterangan :

n : jumlah observasi k : variabel independen

Gambar 3.1

ABSTRAK

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Majalaya, tujuan

penelitian ini yaitu untuk mengetahui pengaruh penagihan pajak dan pemeriksaan pajak

terhadap kepatuhan perpajakan pada Kantor Pelayanan Pajak Pratama Majalaya.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif.

Metode deskriptif digunakan untuk mengetahui gambaran variable penagihan pajak,

pemeriksaan pajak, dan kepatuhan perpajakan, sedangkan verifikatif untuk mengetahui

pengaruh penagihan pajak terhadap kepatuhan perpajakan dan pemeriksaan pajak terhadap

kepatuhan perpajakan.

Hasil dari penelitian ini menunjukkan bahwa penagihan pajak secara parsial

berpengaruh signifikan terhadap kepatuhan perpajakan pada Kantor Pelayanan Pajak

Pratama Majalaya dengan pengaruh 29,48%. Pemeriksaan pajak secara parsial

berpengaruh signifikan terhadap kepatuhan perpajakan pada Kantor Pelayanan Pajak

Pratama Majalaya dengan pengaruh 76,21%.

Kata Kunci: Penagihan Pajak, Pemeriksaan Pajak, dan Kepatuhan Perpajakan.

ABSTRACK

This research was conducted at the Tax Office Primary Majalaya, the purpose of this

study is to determine the effect of tax collection and tax compliance checks against the tax on

the Tax Office Primary Majalaya.

The method used in this research is descriptive and verification methods. Descriptive

method is used to describe the variable tax collection, tax audit, tax and compliance, while

verification to determine the effect of tax collection to tax compliance and tax audits on tax

compliance.

The results of this study indicate that tax collection is partially significant effect on tax

compliance Tax Office Pratama Majalaya 29.48% with effect. Tax audit partially significant

effect on tax compliance Tax Office Pratama Majalaya 76.21% with effect.

materil maupun spiritual (Waluyo dan Wirawan : 2012). Dalam mencapai tujuan

Pembangunan Nasional, Pemerintah mencanangkan Anggaran Pemerintah setiap tahunnya.

Dimana anggaran tersebut dialokasikan pada setiap pengeluaran yang ditujukan

sepenuhnya untuk kesejahteraan rakyat.

Untuk mewujudkan tujuan tersebut perlu memperhatikan masalah pembiayaan

pembangunan. Pembangunan dapat dilaksanakan dengan lancar apabila ada sumber dana

yang mendukung. Sumber dana yang didapatkan pemerintah untuk melaksanakan

pembangunan dirancang melalui Anggaran Pendapatan Belanja Negara (APBN) setiap

tahunnya.

Perkembangan pajak di Indonesia semakin meningkat dari masa ke masa dan kini sudah

sangat dirasakan bahwa pajak menjadi sebuah kebutuhan kehidupan berbangsa dan

bernegara. Dengan pajak pembangunan sarana umum seperti jalan-jalan, jembatan,

sekolah, rumah sakit/ puskesmas, kantor polisi serta sarana lain di biayai, serta pembiayan

lainnya dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat.

Pajak merupakan iuran wajib kepada Kas Negara berdasarkan Undang-undang,

sehingga dalam prosesnya dapat dipaksakan dengan tidak mendapatkan kontraprestasi

secara langsung, yang hasilnya akan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Jenis pajak yang diberlakukan di Indonesia beberapa

diantaranya adalah Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPN dan PPn-BM), Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan lain-lain.

Penagihan pajak merupakan serangkaian kegiatan yang dimaksudkan agar penanggung

pajak dapat melunasi utang pajak (Mardiasmo, 2009:119). Tujuannya adalah untuk

mencegah timbulnya pihak-pihak yang tidak bertanggung jawab dengan tidak membayar

pajak, hal ini dimaksudkan agar kepastian penerimaan pajak dapat dijamin (Soemarso,

2007:60). Maka dari itu langkah aktif penagihan pajak terus dilakukan Direktorat Jenderal

Pajak secara konsisten dengan penagihan persuasif maupun secara aktif. Penagihan secara

persuasif dilakukan dengan cara menghimbau atau konsultasi kepada penunggak pajak agar

(cekal) terhadap penunggak pajak, dan tindakan paksa badan (gijzeling) terhadap

penunggak pajak dengan kondisi tertentu (Dedi Rudaedi, 2011). Penagihan pajak aktif ini

merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini Fiskus

berperan aktif dalam arti tidak hanya mengirim surat tagihan atau surat ketetapan pajak

tetapi akan diikuti dengan tindak sita, dan dilanjutkan dengan pelaksanaan lelang (Wirawan

B. Ilyas dan Richard Burton, 2007:43).

METODE

Populasi yang digunakan dalam penelitian ini adalah Kantor Pelayanan Pajak

Pratama Majalaya untuk periode tahun 2007-2013. Sampel yang digunakan adalah data

kuantitatif yaitu data sekunder berupa data jumlah realisasi yang di bayar dengan surat

teguran, jumlah Pemeriksaan, dan jumlah SPT pph tahunan Badan Pajak untuk periode

tahun 2007-2013 yang terdapat di KPP Pratama Majalaya.

Pendekatan yang digunakan adalah pendekatan deskriptif dan verifikatif, yaitu suatu

metode yang berusaha memberikan gambaran deskripsi mengenai data atau kejadian

berdasarkan fakta-fakta yang tampak pada situasi yang diselidiki peneliti.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu sampai

tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada

sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik

kesimpulan dengan teori-teori yang telah dipelajari.

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji

statistik yaitu analisis Regresi Linier Berganda.

Sumber data yang digunakan penulis dalam penelitian mengenai “Penagihan Pajak dan Pemeriksaan Pajak terhadap Kepatuhan Perpajakan” adalah data sekunder, dimana data yang diperoleh merupakan data tidak langsung, artinya data-data tersebut berupa data

kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak pertama, yaitu

perusahaan. Data sekunder tersebut berupa laporan jumlah realisasi Penagihan Pajak,

Pemeriksaan Pajak dan Kepatuhan Perpajakan serta berbagai referensi buku atau materi