PENERAPAN BALANCED SCORECARD DALAM

PENILAIAN KINERJA PERUSAHAAN

CV INDOJAYA PRATAMA BANYUWANGI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Ria Agustin

09610333

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

PENERAPAN BALANCED SCORECARD DALAM

PENILAIAN KINERJA PERUSAHAAN

CV INDOJAYA PRATAMA BANYUWANGI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Ria Agustin

09610333

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan

Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau

diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini

dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, Januari 2014

Mahasiswa

Ria Agustin

ABSTRAKSI

Penelitian ini membahas mengenai penilaian kinerja perusahaan dengan menggunakan balanced scorecard yang dapat diaplikasikan ke perusahaan CV Indojaya Pratama. Selama ini penilaian kinerja pada perusahaan masih berfokus pada tujuan jangka pendek saja dengan hanya menggunakan ukuran keuangan. Oleh sebab itu, penilaian kinerja menggunakan balanced scorecard dengan empat perspektif yaitu perspektif keuangan, perspektifpelanggan, perspektif proses bisnis internal serta perspektif pembelajaran danpertumbuhan.

Dengan demikian, penelitian ini bertujuan untuk mengetahui hasil kinerja perusahaan dengan menggunakan balanced scorecard.Jenis penelitian ini merupakan studi kasus yang hanya menggunakan satu objek penelitian yaitu CV Indojaya Pratama yang berlokasi di Muncar Banyuwangi. Penelitian dilakukan dengan mengambilkan data selama tiga tahun, yaitu tahun 2010-2012. Data diperoleh dari dokumentasi yaitu dengan mempelajari dan menggunakan catatan-catatan yang sudah ada berhubungan dengan masalah penelitian.

Dan perhitungan rasio-rasio dari masing-masing perspektif dan kemudian dilakukan analisis perbandingan tahun ke tahun.Dari hasil penelitian dengan konsep balanced scorecard, dapat diketahui hubungan antara perspektif untuk tahun 2010 dengan tahun 2011, serta tahun 2012 yang terlihat bahwa kinerja antara perspektif memiliki hubungan sebab-akibat sehingga balanced scorecard dapat dijadikan sebagai perumusan strategi yang digunakan untuk memberikan terhadap kelemahan dan kekuatan perusahaan dan selanjutnya dapat dilakukan perbaikan.

ABSTRACK

This studydiscusses thecompany's performance appraisalusing thebalanced scorecardcanbe appliedto thecompany's CVIndojayaPratama.During this timethecompany'sperformance appraisalisfocusedonshort-term goalsusing onlyfinancial measures. Therefore, assessment of performanceusinga balancedscorecradwithfour perspectives:financial perspective, customer perspective,internal business processes andlearning and growth perspective.

Thus, this studyaims to determinethe results ofthe performance ofcompanies using thebalanced scorecard.This type of researchis a case studythatuses onlyone objectof research, namely CVIndojayaPratamalocatedin Muncar Banyuwangi. Research carried out byfetchingthe datafor threeyears,

ie2010-2012. Dataobtainedfromthe documentationthat is

bystudyingandusingrecordsof existingresearchrelated to theproblem.

Andthe calculation ofthe ratiosofeach perspectiveandthenperformeda comparative analysis ofyear to year.From theresults ofresearchwiththe concept ofthe balanced scorecard, it can be seenthe relationshipbetween theperspectivesfor 2010to 2011, andin 2012it seemed thatthe performancebetweenthe perspectiveof causalrelationshipsthatcanbe used as abalanced scorecardstrategy formulationwhichis usedtogivetheweaknessesandstrengthscompaniesand furtherimprovementscan bemade.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan memanjatkan puji syukur kehadirat Allah SWT atas

rahmat dan hidayah-Nya yang telah dilimpahkan, sehingga penulis telah berhasil

menyelesaikan skripsi yang berjudul “Penerapan Balanced Scorecard Dalam Penilaian Kinerja Perusahaan Cv Indojaya Pratama Banyuwangi ”.

Tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu

persyaratan memperoleh gelar sarjana ekonomi pada Universitas Muhammadiyah

Malang. Pada kesempatan ini penulis mengucapkan terimah kasih kepada:

1. Dr. Nazaruddin Malik, M.Si, selaku dekan Fakultas Ekonomi Universitas

Muhammadiyah Malang yang telah memberikan persetujuan dalam penelitian

ini.

2. Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Manajemen Universitas

Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis

untuk menempuh perkuliahan di jurusan manajemen.

3. Drs. Warsono, M.M, selaku dosen pembimbing 1 yang telah memberikan

arahan dan kesabaran dalam membimbing penulis.

4. Dra. Dewi Nurjannah, M.M, selaku dosen pembimbing 2 yang telah memberikan

araha dan kesabaran dalam membimbing penulis.

5. Dra. Siti Nurhasanah, Msi, selaku dosen wali yang telah memberikan motivasi

6. Bapak, Ibu serta kakakku tercinta yang telah memberikan dorongan baik

material maupun spiritual kepada penulis.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak

memberikan bantuan kepada penulis.

Penulis menyadari bahwa dalam penyusunan skripsi ini banyak terdapat

kekurangan, untuk itu penulis menerima kritik dan saran yang sifatnya

membangun. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi

semuanya.

Wassalamualaikum Wr. Wb.

Malang, Januari 2014

Penulis

DAFTAR ISI

HALAMAN COVER

HALAMAN JUDUL

HALAMAN PERSETUJUAN

LEMBAR PENGESAHAN SKRIPSI

BERITA ACARA

DAFTAR PERUBAHAN DRAF

KARTU KENDALI BIMBINGAN SKRIPSI

SURAT IJIN PENELITIAN

PERNYATAAN ORISINALITAS SKRIPSI ... i

ABSTRAKSI ... ii

ABSTRACT ... iii

KATA PENGANTAR ... vi

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A.Tinjauan Hasil Penelitian Terdahulu ... 7

B.Tinjauan Teori ... 7

C.Kerangka Pikir Penelitian... 18

BAB III METODE PENELITIAN ... 20

A. Lokasi Penelitian ... 20

B. Jenis penelitian ... 20

C. Definisi Operasional Variabel ... 20

D. Data dan Sumber data ... 22

E. Metode pengumpulan data ... 23

F. Teknik Analisis Data ... 23

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 26

B. Analisis Data ... 32

C.Pembahasan ... 46

BAB V KESIMPILAN DAN SARAN ... 53

A. KESIMPULAN ... 53

B. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

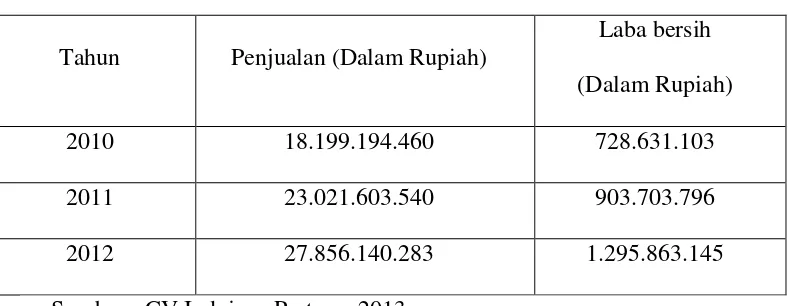

Tabel 1.1 : Penjualan dan Laba Bersih CV Indojaya Pratama

Tahun 2010-2012 ... 3

Tabel 1.2 : Jam kerja karyawan... 29

Tabel 1.3 : Jumlah tenaga kerja CV Indojaya Pratama ... 29

Tabel 1.4 : ROI CV Indojaya Pratama ... 33

Tabel 1.5 : Profit Margin On SalesCV Indojaya Pratama ... 34

Tabel 1.6 : Growth Rate In Sale CV Indojaya Pratama ... 35

Tabel 1.7 : Customer Retention CV Indojaya Pratama ... 36

Tabel 1.8 : Number Of New Customer tahun 2010-2012... 38

Tabel 1.9 : Number Of Complain tahun 2010-2012 ... 39

Tabel 2.0 : Yield Rate tahun 2010-2012 ... 40

Tabel 2.1 : Idle Capacity tahun 2010-2012 ... 41

Tabel 2.2 : Employee Productivity tahun 2010-2012 ... 42

Tabel 2.3 : Employee Turn Over tahun 2010-2012 ... 44

Tabel 2.4 : Absenteeism tahun 2010-2012 ... 45

DAFTAR GAMBAR

Gambar 1.1:Pola Pemikiran Balanced Scorecard ... 8

Gambar 1.2 : Pengukuran Inti dalam Perspektif Pelanggan ... 12

Gambar 1.3 : Kerangka Pikir ... 18

Gambar 1.4 : Struktur organisasi CV Indojaya Pratama ... 27

DAFTAR LAMPIRAN

Lampiran 1.1 : Neraca CV Indojaya Pratama tahun 2010 ... 57

Lampiran 1.2 : Neraca CV Indojaya Pratama tahun 2011 ... 58

Lampiran 1.3 : Neraca CV Indojaya Pratama tahun 2010 ... 59

Lampiran 1.4 : Laba Rugi CV Indojaya Pratama tahun 2010-2012 ... 60

Lampiran 1.5 : Data Pelanggan CV Indojaya Pratama tahun 2010-2012 ... 61

Lampiran 1.6 : Data Order CV Indojaya Pratama tahun 2010-2012 ... 61

Lampiran 1.7 : Customer Complaints CV Indojaya Pratama tahun 2010-2012 ... 61

Lampiran 1.8 : kapasitas Mesin CV Indojaya Pratama tahun 2010-2012 ... 62

Lampiran 1.9 : Data jam kerja CV Indojaya Pratama tahun 2010-2012 ... 62

Lampiran 2.0 : Data karyawan CV Indojaya Pratama tahun 2010-2012 ... 62

Lampiran 2.1 : Absensi KaryawanperCV Indojaya Pratama tahun 2010 ... 63

Lampiran 2.2 : Absensi KaryawanperCV Indojaya Pratama tahun 2011 ... 63

DAFTAR PUSTAKA

Hanafi, M.M., dan Halim, Abdul. 2009. Analisis Laporan Keuangan, Edisi Keempat. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Kaplan, Robert S. dan David P. Norton. (2000). Balanced Scorecard : Menerapkan Strategi Menjadi Aksi. Erlangga, Jakarta.

Kusnadi, 2000. Akuntansi Keuangan Menengah (Intermediate), Prinsip, Prosedur dan Metode, Edisi Pertama. Brawijaya Malang.

Mulyadi, 2007. Sistem Perencanaan dan Pengendalian Manajemen, Salemba Empat, Jakarta.

Radiyansyah Akhmad, 2005. Penerapan Balance Scorecard Dalam Penilaian Kinerja Keuangan Pada Perusahaan CV Jaya Raya Mojokerto. Skripsi, UMM Library.

Tjahjono, Heru Karmanto, 2004. Budaya Organisasional dan Balance Scorecard. UPFE-UMY, Yogyakarta.

Umar, Husein. (2005). Studi Kelayakan Bisnis. Edisi-3. PT.Gramedia Pustaka Utama, Jakarta.

Warsono. 2002. Manajemen Keuangan Perusahaan. Jilid 1, Penerbit UMM Press, Malang.

Tjahjono, Heru Kurnianto. 2004. Budaya Organisasional dan Balanced Scorecard (Dimensi Teori dan Praktik). Edisi Revisi, Unit Penerbitan Fakultas Ekonomi UMY, Yogyakarta.

Mulyadi. 1997. Akuntansi Manajemen (Konsep, Manfaat, dan Rekayasa). Edisi Dua, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Yuwono, Sony, Sukarno, Edy, dan Ichsan, Muhammad. 2004. Petunjuk Praktis Penyusunan Balanced Scorecard (Menuju Organisasi yang Berfokus pada Strategi). Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Munawir, 2000. Analisis Laporan Keuangan; Edisi Keempat, Penerbit Liberty,

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Makanan dan minuman adalah kebutuhan utama yang dibutuhkan

manusia baik secara kuantitatif maupun secara kualitatif. Bahan makanan

pokok memegang peranan utama dalam memenuhi kebutuhan penduduk.

Volume kebutuhan makanan dan minuman di Indonesia akan terus meningkat

setiap tahunnya. Kecenderungan kenaikan ini disebabkan oleh faktor

peningkatan pendapatan, pertambahan penduduk, dan meningkatnya kesadaran

gizi yang seimbang. Perkembangan teknologi dan perekonomian membuat pola

hidup masyarakat dalam berkonsumsi turut berubah. Kepraktisan merupakan

hal penting yang menjadi pertimbangan berkonsumsi.

Produk-produk yang bersifat siap saji mulai diminati di pasar, salah

satunya adalah ikan sarden. Industri makanan adalah industri yang dapat

dikelompokan dalam katagori industri pengolahan. Cabang industri ini menjadi

penting untuk dikembangkan karena mempunyai nilai strategis dalam

mendorong pertumbuhan ekonomi nasional karena kontribusinya yang cukup

signifikan. Industri makanan memiliki potensi yang amat besar untuk

dikembangkan. Ditinjau dari segi penciptaan kesempatan kerja, industri

makanan memiliki efek yang besar pada tenaga kerja.

Industri makanan dan minuman merupakan subsektor dari industri

2

indonesia. Sebagaimana dalam konteks nasional, keberadaan industri makanan

dan minuman diduga juga memberikan dampak positif bagi perekonomian

Kabupaten Banyuwangi. CV Indojaya Pratama, merupakan salah satu

perusahaan yang bergerak dalam pengolahan tepung ikan, minyak ikan dan

pengolahan ikan sarden.

CV Indojaya Pratama, telah melakukan berbagai usaha untuk dapat

meraih keunggulan ditengah lingkungan kompetisi yang ketat dan jumlah

pesaing yang semakin meningkat, usaha yang dilakukan antara lain usaha terus

menerus melengkapi diri dengan teknologi yang terbaru dan meningkatkan

kemampuan sumber daya manusia, agar dapat mengetahui keberhasilan dalam

pelaksanaan strategi yang diterapkan oleh pihak manajemen CV Indojaya

Pratama.

Pengukuran kinerja merupakan salah satu faktor penunjang

keberhasilan suatu perusahaan, sehingga keberadaannya tidak dapat diabaikan

begitu saja. Kinerja perusahaan dapat mengetahui apakah tujuan atau target

perusahaan dapat tercapai atau belum, sehingga dapat dilakukan tindakan untuk

perbaikan dimasa datang. Pengukuran kinerja perusahaan umumnya

menggunakan ukuran-ukuran yang terfokus pada aspek keuangan.

Pengukuran yang hanya berfokus pada aspek keuangan saja dianggap

belum cukup, sehingga masih diperlukan suatu alat penilaian kinerja yang

mampu memberikan informasi yang lebih lengkap baik keuangan maupun non

keuangan. Pengukuran kinerja yang dilakukan secara menyeluruh dari aspek

3

komprehensif untuk memotivasi kinerja perusahaan dalam keberhasilan yang

bersifat jangka panjang.

Kaplan dan Norton (2000:22) menyatakan Balanced Scorecard

menterjemahakan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang

tersusun ke dalam empat perspektif : finansial, pelanggan, proses bisnis

internal, serta pembelajaran dan pertumbuhan. Dari empat perspektif tersebut

memberi keseimbangan antara tujuan jangka pendek dan jangka panjang,

antara hasil yang dinginkan dengan faktor pendorong tercapainya hasil yang

diinginkan.

CV Indojaya Pratama, perusahaan ini bergerak dibidang industri

makanan. Industri makanan merupakan salah satu usaha yang prospektif. Hal

ini dapat dilihat dari semakin meningkatnya penjualan dari tahun ke tahun.

Dari peningkatan penjualan diharapkan dapat mendorong peningkatan laba

bersih. Kondisis secara umum CV Indojaya Pratama mengenai penjualan dan

laba bersih dapat dilihat pada Tabel 1.1

Tabel 1.1 Penjualan dan Laba Bersih CV Indojaya Pratama

Tahun 2010-2012

Tahun Penjualan (Dalam Rupiah)

Laba bersih

(Dalam Rupiah)

2010 18.199.194.460 728.631.103

2011 23.021.603.540 903.703.796

2012 27.856.140.283 1.295.863.145

4

Berdasarkan Tabel 1.1 menunjukan bahwa perkembangan penjualan

CV Indojaya Pratama Selama tiga tahun terahir mengalami kenaikan.

Demikian pula dengan laba bersih yang diperoleh perusahan mengalami

peningkatan. Pada tahun 2010 sampai 2012 perolehan laba bersih mengalami

peningkatan yang cukup tinggi, dengan adanya peningkatan penjualan dan laba

bersih maka kinerja perusahaan cukup baik dan dapat mencapai tujuannya.

Pengukuran kinerja merupakan sarana pengendalian menuju keadaan

yang lebih terhadap penggunaan dana yang ada di perusahaan secara efektif

dan efisien, namun tidak mudah melakukan pengukuran kinerja perusahaan

secara komprehensif. Pengambilan keputusan dalam menilai kinerja menjadi

permasalan yang berhubungan dengan aktivitas perusahaan. Kaplan dan

Norton mengembangkan suatu alat ukur untuk menilai kinerja perusahaan yang

disebut Balanced Scorecard diharapkan dapat mengurangi

kelemahan-kelemahan yang ada pada pengukuran kinerja yang hanya berorientasi pada

aspek keuangan saja.

Perbedaan yang terdapat dalam konsep ini adalah digunakanya

informasi non keuangan sebagai alat ukur kinerja selain informasi keuangan

perusahaan sehingga tidak menekankan pada pencapaian tujuan jangka pendek

saja melainkan dapat mengukur penyebab-penyebab terjadinya perubahan di

dalam perusahaan. Berdasarkan latar belakang yang telah di uraikan di atas maka penulis tertarik untuk melakukan penilaian dangan judul “Penerapan

Model Balanced Scorcard Dalam Kinerja Perusahaan Pada CV Indo Jaya

5

B.Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah yang diajukan

adalah ”Bagaimana kinerja CV Indojaya Pratama Banyuwangi”.

C.Batasan Masalah

Penelitian ini dibatasi pada analisisi kinerja perusahaan yang bersifat

tahunan yaitu periode tahun 2010 sampai tahun 2012.

D.Tujuan Dan Kegunaan Penelitian

1. Tujuan penelitian

Untuk mengetahui kinerja perusahaan CV Indojaya Pratama Banyuwangi

selama periode 2010-2012.

2. Kegunaan penelitian

a. Bagi manajemen perusahaan CV Indojaya Pratama

Hasil penelitian tentang penilaian kinerja perusahaan dengan

menggunakan metode Balanced Scorecard diharapkan dapat dijadikan

sebagai pertimbangan yang lebih baik dalam menetapkan metode yang

obyektif dalam menilai kinerja perusahaan.

b. Bagi Kreditur CV Indojaya Pratama

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan bagi

6

c. Bagi penelitian selanjutnya

Hasil penelitian ini diharapakan menjadi masukan perbandingan di

7

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Hasil Penelitian Terdahulu

Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam

penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai

pembanding. Penelitian yang dilakukan oleh M. Toha Zainal tahun 2006

yang meneliti pada PT. Madura Prima Interna.

Berdasarkan analisis data yang telah dilakukan menurut pendekatan

Balanced Scorecard dapat disimpulkan sebagai berikut :

PT. Madura Prima Interna, merupakan perusahaan yang memiliki

kinerja yang baik pada tahun 2001-2003 ditinjau dari pendekatan Balanced

Scorecard. Hal ini terlihat dari perspektif keuanga perusahaan yang

mengalami kenaikan setiap tahunnya. Untuk perspektif pelanggan kinerja

perusahaan juga termasuk dalam kategori baik. Perspektif proses bisnis

internal termasuk dalam kategori baik. Sedangkan perspektif belajar dan

berkembang dikatagorikan baik.

B.Tinjauan Teori

1. Kinerja Perusahaan

Menurut Mulyadi (2007:419), penilaian kinerja adalah sebagai

penentu secara periodik efektivitas operasional suatu organisasi, bagian

organisasi, dan karyawan berdasarkan sasaran, stamdar dan kinerja yang

8

Pengukuran kinerja dibutuhkan suatu penilaian kinerja yang dapat

digunakan menjadi landasan untuk mendesain sistem penghargaan agar

personal menghasilkan kinerjanya yang sejalan dengan kinerja yang

diharapkan oleh organisai.

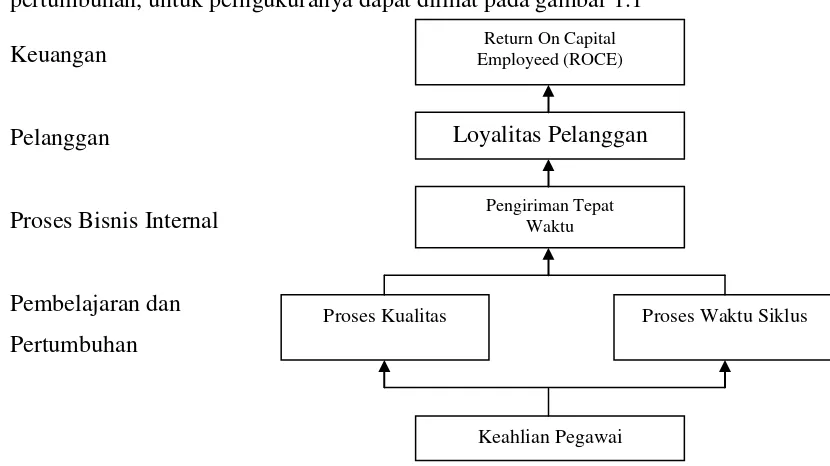

2. Analisis Balanced Scorecard

Kaplan dan Norton (2000:7) menyatakan bahwa model Balanced

Scorecard mengukur kinerja perusahaan dengan mempertimbangkan

empat perspektif, yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis intemal serta perspektif pembelajaran dan

pertumbuhan, untuk perngukuranya dapat dilihat pada gambar 1.1

Keuangan

Pelanggan

Proses Bisnis Internal

Pembelajaran dan Pertumbuhan

Gambar 1.1:Pola Pemikiran Balanced Scorecard

Sumber: Robert S. Kaplan dan David P. Norton, Balanced Scorecard; Menerapkan Strategi Menjadi Aksi 2000:28.

9

Adapun pola pemikiran yang mendasar dari konsep Balanced

Scorecard dapat diilustrasikan pada Gambar 1.1. Berdasarkan Gambar

1.1 dapat dijelaskan bahwa tahap pertama pengukuran adalah ROCE

yang merupakan ukuran scorecard dalam perspektif keuangan. Faktor

pendorong ukuran ini dapat berupa pembelian ulang dan penjualan,

kepada pelanggan yang lebih luas dari yang ada saat ini, sebagai suatu

hasil yang terjadi karena tingginya loyalitas pelanggan. Usaha

perusahaan untuk meningkatkan ketepatan waktu penyerahan barang

diharapkan dapat menghasilkan loyalitas pelanggan yang lebih tinggi.

Loyalitas pelanggan dan penyerahan barang tepat waktu

merupakan dua faktor dalam perspektif pelanggan. Untuk memperbaiki

waktu penyampaian, perusahaan harus mampu memperpendek waktu

siklus proses produksi dan meningkatkan kualitas melalui proses intemal.

Proses bisnis internal dapat dbapai secara optimal apabila perusahaan

mengadakan pelatihan terhadap perbaikan tingkat keahlian para pekerja

operasional pada suatu perusahaan.

Perubahan lingkungan usaha dari persaingan industri ke persaingan

informasi membawa dampak yang sangat besar terhadap misi dan strategi

perusahaan.

3. Perspektif dan Pengukuran dalam Bolanced Scorecard

Kaplan dan Norton (2000:22) menyatakan Balanced Scorecard

menterjemahakan misi dan strategi ke dalam berbagai tujuan dan ukuran,

10

a) Perspektif Keuangan

Perspektif keuangan dalam Balanced Scorecard tetap menjadi

perhatian utama, karena keuangan merupakan - suatu ikhtisar dari

konsekuensi ekonomi yang terjadi, yang disebabkan oleh keputusan dan

tindakan ekonomi yang diambil. Pengukuran kinerja keuangan

menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari

strategi memberikan perbaikan yang mendasar. Perbaikan ini tercermin

dalam sasaran yang secara khusus berhubungan dengan keuntungan yang

terukur baik yang terbentuk Gross Operating Income, ROI (Return On

Investment) bahkan EVA (Economic Value Added).

Tujuan keuangan menggambarkan tujuan jangka panjang

perusahaan, sebagai contoh pengembalian modal investasi yang tinggi

dari setiap unit bisnis. Balanced scorecard dapat membuat tujuan

keuangan menjadi eksplisit, dan dapat disesuaikan untuk setiap unit

bisnis dalam berbagai tahap pertumbuhan dan siklus hidup yang berbeda.

Sasaran keuangan sangat berbeda ditiap-tiap tahapan dan siklus

kehidupan bisnis. Kaplan (2000: 42) mengidentifikasikan menjadi tiga

tahapan berikut :

1). Pertumbuhan (Growth)

Pertumbuhan adalah tahapan pertama dan merupakan tahap awal

dari siklus hidup perusahaan. Pada tahap ini perusahaan

menghasilkan produk dan jasa yang potensi untuk berkembang.

11

tingkat pertumbuhan pandapatan dari penjualan (Growth Revenue

On Sales) dan tingkat pertumbuhan penj ualan diberbagai pasar

sasaran.

2). Bertahan (Sustain Stage)

Pada tahap ini perusahaan masih melakukan investasi dan

reinvestasi yang diharapkan mampu menghasilkan pengembalian

modal yang cukup tinggi dan pada kondisi ini diharapkan

perusahaan mampu mempertahankan pangsa pasar yang dimiliki

dan secara bertahap tumbuh dari tahun ke tahun. Proyek investasi

akan lebih diarahkan untuk mengatasi berbagai kemacetan,

perluasan kapasitas, dan peningkatan aktivitas perbaikan yang

berkelanjutan. Peruahaan pada tahap ini akan menetapkan tujuan

finansial yang terkait dengan profitabilitas sehingga rumusan

strategi yang diimplementasikan menekankan pada

mempertahankan pangsa pasar, dan reinvestasi yang memberikan

pengembalian yang optimal. Tolak ukur keuangan yang digunakan

antara lain tingkat pengembalian investasi (Return On Investment),

laba operasi dan margin kotor.

3). Menuai (Harvest)

Pada tahap ini perusahaan tidak lagi melakukan investasi lebih jauh

kecuali hanya untuk pemeliharaan dan perbaikan fasilitas. Tujuan

utama tahap ini adalah memaksimalkan arus kas yang masuk ke

12

kas yang masuk dari kegiatan operasi perusahaan dan tingkat

penurunan kebutuhan modal kerja.

b) Perspektif Pelanggan

Pelanggan merupakan sumber pendapatan perusahaan yang

merupakan salah satu komponen dari sasaran keuangan perusahaan.

Perspektif pelanggan memungkinkan perusahaan melakukan identifikasi

dan pengukuran secara eksplisit, proposisi nilai yang akan diberikan

kepada pelanggan dan pasar sasaran. Suatu produk akan semakin bernilai

apabila kinedanya semakin mendekati atau bahkan melebihi dari apa

yang diharapkan dan dipersepsikan konsumen.

Menurut Kaplan (2000:59) kelompok pengukuran dalam perspektif

pelanggan Core Measurement Group yang meliputi :

1). Pangsa pasar (market share)

2). Akuisisi pelanggan (customer acquisition)

3). Kepuasan pelanggan (customer satisfaction)

4). Retensi pelanggan (customer retention)

5). Profitabilitas Pelanggan (customer profitability)

Gambar 1.2 : Pengukuran Inti dalam Perspektif Pelanggan. Sumber : Robert S. Kaplan dan David P. Norton, Balanced

Scorecard ; Menerapkan Strategi Menjadi Aksi, 2000:60. Pangsa Pasar

Akuisisi Pelanggan Profitabilitas Pelanggan Retensi Pelanggan

13

Kelima ukuran dalam kelompok inti dapat diilustrasikan pada

Gambar 1.2. Berdasarkan Gambar 1.2, dapat dijelaskan bahwa tidak

berubahnya jumlah pelanggan lama dan bertambahnya pelanggan baru

diperoleh dari pelanggan yang merasa puas oleh perusahaan melalui

produknya. Hal ini mendorong pangsa pasar untuk terus meningkat.

Ketika kepuasan pelanggan meningkat, ini berarti keuntungan

perusahaan akan meningkat pula.

c) Perspektif Proses Bisnis Internal

Untuk mengukur kepuasan pelanggan maka tolak ukurnya harus

diterjemahkan dalam ukuran perspektif bisnis intemal perusahaan dalam

memenuhi harapan pelanggan. Kinerja perusahaan dalam perspektif

pelanggan diturunkan dari proses, pengambilan keputusan dan tindakan

yang dilakukan dalam organisasi. Balanced Scorecard menghendaki

manajer untuk memusatkan perhatian pada aktivitas serta proses bisnis

yang membawa pengaruh besar terhadap kepuasan pelanggan. Aktivitas

dalam proses bisnis dipengaruhi oleh faktor siklus waktu, kualitas,

produktivitas dan biaya, oleh karena itu manajer harus memanfaatkan

tolak ukur yang mempengaruhi tindaka-tindakan karyawan, karena

sebagian besar tindakan berlangsung pada tinggkat departernen dan

bengkel kerja, maka tolak ukur tersebut harus dipisahkan dan dijabarkan

14

Dalam pendekatan Balanced Scorecard pengukuran perspektif

proses bisnis internal secara umum dapat dibagi menjadi tiga tahap

(Kaplan;2000:83) yaitu:

1). Proses Inovasi

Dalam proses inovasi, unit bisnis meneliti kebutuhan

pelanggan yang sedang berkembang atau yang masih tersembunyi,

dan kemudian menciptakan produk atau jasa yang akan memenuhi

kebutuhan tersebut.

2). Proses Operasi

Proses operasi mencerminkan aktivitas yang dilakukan

perusahaan yang dimulai sejak adanya penerimaan pesanan

pelanggan sampai dengan penyampaian produk ataujasa kepada

pelanggan.

3). Layanan Purna Jual

Proses purna jual merupakan aktivitas penciptaan nilai

pada pelanggan atas penggunaan produk atau jasa perusahaan yang

telah ditawarkan.

d) Perspektif Proses Pembelajaran dan Pertumbuhan

Tujuan yang ditetapkan dalam perspektif keuangan, pelanggan, dan

proses bisnis internal mengidentifikasikan apa yang harus dikuasai oleh

perusahaan untuk menghasilkan kinerja yang istimewa. Tujuan dalam

15

dihasilkannya kinerja yang istimewa dalam tiga perspektif scorecard

yang pertama.

Balanced Scorecard menekankan pentingnya investasi untuk

kepentingan masa depan, dalam perspektif pembelajaran dan

pertumbuhan ada tiga kategori utama yang harus diperhatikan (Kaplan;

2000:110), yaitu:

1). Kapabilitas Pekerja

Dalam kapabilitas pekerja ada tiga kelompok pengukuran

kinerja utama, yaitu:

(a). Kepuasan Pekerja

(b). Retensi Pekerja

(c). Produktivitas Pekerja

2). Kapabilitas Sistem Informasi

Tolok ukur kapabilitas sistem informasi antaru lain meliputi

tingkat ketepatan informasi, dan jangka waktu dalam

memperoleh informasi.

3). Motivasi, Pemberdayaan, dan Keselarasan

Salah satu tolok ukurnya adalah absentensi.

4. Keunggulan dan Kelemahan Pendekatan Balanced Scorecard

Adanya kontroversi mengenai kurang sempurnanya alat ukur

tradisional yang terlalu menekankan pada pengukuran keuangan saja dalam

menilai kinerja sebuah perusahaan, merupakan solusi dipergunakannya

16

Adapun keunggulan Balanced Scorecard dibandingkan dengan

pengukuran kinerja tradisional (Mulyadi; 2005:11), adalah:

a. Komprehensif, pengukuran dengan metode BSC ini jauh lebih

komprehensif apabila dibandingkan dengan metode konvensional

karena dengan metode BSC ini para eksekutif perusahaan menyadari

bahwa bahwa perspektif keuangan sesungguhnya merupakan hasil

dari 3 perspektif lainnya yaitu customer, proses bisnis, dan

pembelajaran pertumbuhan bukan hanya perspektif keuangan.

b. Koheren, koheren adalah adanya hubungan sebab akibat sehingga

dalam BSC dapat disimpulkan semua sasaran strategik yang terjadi

di perusahaan harus bisa dijelaskan.

c. Berimbang, keseimbangan dalan balanced scorecard juga tercermin

dengan selarasnya scorecard personal staff dengan scorecard

perusahaan sehingga setiapa persoal yang ada di dalam perusahaan

bertanggungjawab untuk memajukan perusahaan.

d. Terukur, Dasar pemikiran bahwa setiap perspektif dapat diukur

adalah adanya kenyakinan bahwa 'if we can measure it, we can

manage it, if we can manage it, we can achieve it'. Sasaran strategi

yang sulit diukur sepertinya pada perspektif customer, proses bisnis/

internal serta pembelajaran dan pertumbuhan dengan mengggunakan

balanced scorecard dapat dikelola sehingga dapat diwujudkan.

Sebagai konsep penilaian yang masih baru, masih banyak

17

Balanced Scorecard, metode ini memiliki beberapa kelemahan. Menurut

Anthony dan Govindarajan dalam (Tjahjono; 2004:41-42) kelemahan

tersebut meliputi :

1) Hubungan antara pengukuran dan hasil nonfinansial yang relative

sedikit. Atau dapat dikatakan tidak ada jaminan bahwa tingkat

keuntungan di masa yang akan datang dapat dicapai dengan

mengikuti target yang ada dalam area nonfinansial.

2) Pada akhirnya tetap menekankan pada aspek keuangan walaupun

aspek lain dipertimbangkan dalam proses pengukuran, tetapi

seringkali aspek keuangan menjadi tolok ukur utama.

3) Tidak adanya mekanisme untuk melakukan perbaikan. Dalam

Balanced Scorecard tidak dilakukan pembahasan bagaimana

mekanisme untuk melakukan perbaikan.

4) Pengukurannya tidak up-to-date. Pengukuran Balanced Scorecard

seperti umumnya pengukuran berbasis data histories yang relative

kurang fleksibel terhadap perubahan.

5) Terlalu banyak kriteria pengukur, sehingga pengukuran menjadi

semakin kompleks.

6) Kesulitan dalam menetapkan trade-off antara pengukuran finansial

dan non finansial. Dalam praktek sering terjadi hal tersebut

sehingga manajemen dalam melakukan penyusunan harus

18

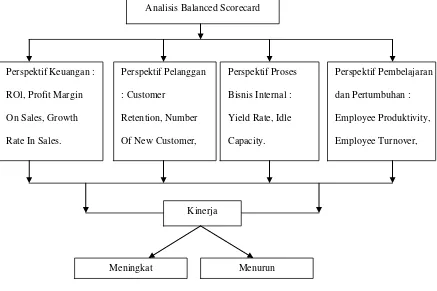

C.Kerangka Pikir Penelitian

Berdasarkan penjelasan yang telah dikemukakan diatas dari teori

yang telah dibahas, maka dapat disusun kerangka pikir yang

menggambarkan tentang analisis penilaian kinerja keuangan perusahaan

CV Indojaya Pratama dengan menggunakan metode Balanced

Scorecard (BSC) yang meliputi perspektif keuangan, perspektif

pelanggan, perspektif proses bisnis internal serta perspektif

pembelajaran dan pertumbuhan dapat dilihat pada gambar 1.3

Gambar 1.3 : Kerangka Pikir

Metode balanced scorecard menggabungkan beberapa aspek yang

dapat menunjukkan kunci-kunci keberhasilan ataupun kegagalan

19

keuangan, perspektif pelanggan, perspektif proses bisnis internal serta

perspektif pembelajaran dan pertumbuhan.

Penelitian ini menjelaskan bahwa pengukuran kinerja perusahaan

dengan metode balanced scorecard diperlukan data laporan keuangan, yaitu

berupa neraca dan laporan laba rugi. Selain data laporan keuangan

diperlukan pula data jumlah pelanggan, jumlah order, komplain dari

pelanggan, data kapasitas mesin, data karyawan, serta absensi karyawan.

Dari perspektif keuangan diukur dengan ROI, profit margin on sales,

growth rate in sales. Perspektif pelanggan menggunakan customer

retention, number of new customer, number of complain sebagai variabel

pengukurannya. Perspektif bisnis internal diukur dengan yield rate dan idle

capacity. Sedangkan perspektif pembelajaran dan pertumbuhan diukur

dengan employee productivity, employee turn over, dan absenteeism. Dari

uraian di atas dapat disimpulkan bahwa dengan metode balanced scorecard