ANALISIS PENGARUH STRUKTUR KEPEMILIKAN, DIVIDEND PAYOUT RATIO, CASH HOLDING DAN KUALITAS AUDIT TERHADAP

NILAI PERUSAHAAN

( Studi Empiris pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2007-2011 )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Mencapai Gelar

Sarjana Ekonomi

Oleh : Marchia Sulistiani NIM : 109082000185

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 20 Juni 2013 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Marchia Sulistiani 2. NIM : 109082000185 3. Jurusan : Akuntansi

4. Judul Skripsi : “Analisis Pengaruh Struktur Kepemilikan, Dividend Payout Ratio, Cash Holding, dan Kualitas Audit terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2007 - 2011 ).”

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Marchia Sulistiani

2. Tempat & Tanggal Lahir : Bogor, 9 Maret 1991

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jalan Raya Muchtar RT/RW. 01/05 No. 48,

Sawangan Baru, Depok

6. Telepon : 089635669331/ 083812843769

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1997-2003 : SD Negeri 01Sawangan Depok

2003-2006 : SMP Negeri 2 Depok

2006-2009 : SMA Negeri 1 Depok

2009-2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi

III. PENGALAMAN ORGANISASI

1. Bendahara Ekstrakurikuler Angklung SMA Negeri 1 Depok periode 2008

2. Anggota ROHIS SMA Negeri 1 Depok periode 2006-2009

ABSTRACT

The purpose of this research is to examine the influence of ownership structure consist of: managerial ownership and institutional ownership, dividend payout ratio, cash holding, and audit quality toward firm’s value , a empirical study in go public companies listed in Indonesia Stock Exchange from 2007 to 2011. The population in this research is all companies listed in Indonesia Stock Exchange (IDX). The sampling method in this research is purposive sampling with 140 companies as population and 28 companies as samples.

The criteria used in sample selection process were that the nonfinancial and non BUMN companies were included and still registered in in Indonesia Stock Exchange on January 1, 2007 to 2011 and currently the shares of the companies are still actively traded. This research uses multiple regression linear analysis method with SPSS program version 19.0.The analysis technique used in this research is assumption classic test, test the hypothesis F-statistic to test the effect together with the 5% confidence level and using the t-statistics for testing the partial regression coefficient.

The result of this research that simultaneously ownership structure including: managerial ownership and institutional ownership,dividend payout ratio, cash holding and audit quality (P = 0.000 < α = 0.05 )significant influence toward firm’s value with the proxy Tobin’s Q. While partially number of independent managerial ownership (P = 0.000 < α = 0.05)and dividend payout ratio (P = 0.040 < α = 0.05)had a significant influence toward firm’s value, the institutional ownership (P = 0.679 > α = 0.05), cash holding (P = 0.271 > α = 0.05)and audit quality (P = 0.872 > α = 0.05)did not have significant influence toward firm’s value. Regression equation obtained is Ln.Q = - 0,514 – 0,124 Ln.KM + 0,001 KI + 0,123 Ln.DPR + 0,076 CH – 0,021 KA + e

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh struktur kepemilikan yang meliputi: kepemilikan manajerial dan kepemilikan institusional, dividend payout ratio, cash holding dan kualitas audit terhadap nilai perusahaan, studi empiris pada perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan metode purposive sampling dengan jumlah populasi sebesar 140 perusahaan dan sampel sebesar 28 perusahaan.

Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan non-keuangan dan non -BUMN yang terdaftar di Bursa Efek Indonesia per 1 Januari 2007-2011 dan perusahaan masih tercatat di BEI dan saham perusahaan masih aktif diperdagangkan hingga saat ini. Penelitian ini menggunakan analisis regresi berganda dengan program SPSS versi 19. Teknik analisis yang digunakan pada penelitian ini adalah uji asumsi klasik, uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisien regresi parsial.

Hasil penelitian menunjukkan bahwa secara simultan struktur kepemilikan yang meliputi: kepemilikan manajerial dan kepemilikan institusional, dividend payout ratio, cash holding, dan kualitas audit (P = 0.000 < α = 0.05) berpengaruh signifikan terhadap nilai perusahaan dengan proxy Tobin’s Q. Sementara secara parsial kepemilikan manajerial (P = 0.000 < α = 0.05) dan dividend payout ratio (P = 0.040 < α = 0.05) berpengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan institusional (P = 0.679 > α = 0.05), cash holding (P = 0.271 > α = 0.05) dan audit quality (P = 0.872 > α = 0.05) tidak berpengaruh signifikan terhadap nilai perusahaan. Persamaan regresi yang diperoleh Ln.Q = - 0,514 – 0,124 Ln.KM + 0,001 KI + 0,123 Ln.DPR + 0,076 CH – 0,021 KA + e

KATA PENGANTAR

Al ‘ilmu bilaa ‘amalin kaassyajarin bilaa tsamarin

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi ALLAH SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita

semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi

dengan judul “Analisis Pengaruh Struktur Kepemilikan, Dividend Payout Ratio, Cash Holding, dan Kualitas Audit Terhadap Nilai Perusahaan” (Studi Empiris Pada Perusahaan Go Public Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2007-2011) ini. Shalawat dan salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW, selaku uswatun hasanah bagi setiap rangkaian kehidupan kita, beserta para sahabat, keluarga dan pengikutnya.

Dalam penulisan skripsi ini penulis tidak lepas dari berbagai hambatan dan

rintangan, oleh karena itu pada kesempatan ini penulis ingin menyampaikan

terima kasih yang tulus kepada semua pihak yang telah membantu baik moril

maupun materi dalam penyusunan skripsi ini kepada:

1. Keluargaku tercinta, Ayahanda dan Ibunda, Sulistianto dan Zulfah, serta

kedua adikku, Karina dan Asti, atas do’a, dukungan, kesabaran dan keikhlasan

yang tidak henti-hentinya. Semoga kita dapat menjadi anak yang menjalani

harapan setiap kedua orang tua yang ada di dunia ini. Amiiin.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing I atas waktu yang

telah diluangkan untuk ilmu, arahan dan nasehatnya selama penyusunan

skripsi ini

4. Ibu Wilda Farah, SE, Ak, M.Si selaku Dosen Pembimbing II atas waktu yang

telah diluangkan untuk ilmu, bantuan dan motivasinya selama penyusunan

5. Ibu Dr. Rini, SE, Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Dosen Penguji skripsi penulis.

6. Ibu Hepy Prayudiawan, SE, Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta sekaligus Dosen Penguji komprehensif penulis.

7. Ibu Yessi Fitri, SE, Ak, M.Si selaku Dosen Penguji komprehensif penulis.

8. Bapak Zaenal Muttaqin, MPP selaku Dosen Penguji komprehensif penulis.

9. Bapak Herni Ali HT, SE, MM selaku Dosen Penguji skripsi penulis.

10. Bapak Dr. Amilin, SE, Ak., M.Si selaku Dosen Penguji skripsi penulis.

11. Bapak Prof. Dr. Azzam Jassin, MBA selaku Dosen Pembimbing Akademik

12. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan

perhatiannya kepada para mahasiswanya tidak terkecuali penulis

11. Seluruh Staff Bagian Keuangan, Akademik, Jurusan dan Fakultas atas

pelayanannya selama ini

12. Kawan-kawan seperjuangan Akuntansi E dan Audit B ’09

13. Sahabat-sahabat seperjuangan Archie, Eva, Anggun, Enny, Wahid, Erna,

Mawar dkk, Alun dkk dan Via dkk untuk setiap pengalaman terbaik yang

pernah kita rasakan (terima kasih atas semangat, canda dan dukanya selama

ini) dan kepada semua pihak yang tidak bisa disebutkan namanya satu per

satu.

Semoga ALLAH SWT membalas semua kebaikan mereka serta ilmu, amal

dan iman yang kita miliki dapat diterima di sisi-Nya. Akhirnya, dengan segala

kerendahan hati, penulis mempersembahkan skripsi ini kelak dapat bermanfaat

kepada semua pihak yang berkepentingan. Semoga ALLAH SWT senantiasa

mengiringi setiap langkah kita. Amiiin yaa rabbal ‘aalamiin.

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif……… ii

Lembar Pengesahan Ujian Skripsi ……… iii

Surat Pernyataan Keaslian Skripsi ………... iv

Daftar Riwayat Hidup ……… v

Abstract ……… vi

Abstrak ……...………... vii

Kata Pengantar………... viii

Daftar Isi ………...…... x

Daftar Tabel ………...……. xv

Daftar Gambar ……….………...………... xvii

Daftar Lampiran………..………..……….. xviii

BAB I. PENDAHULUAN………..……….………... 1

A. Latar Belakang Penelitian……….………... 1

B. Perumusan Masalah……...…………...………... 14

C. Tujuan dan Manfaat Penulisan …..………... 15

1. Tujuan Penelitian………..…… 15

2. Manfaat Penelitian………..……. 16

a. Bagi Ilmu Pengetahuan………..………...……… 16

b. Bagi Perusahaan………....…... 16

c. Bagi Pemerintah………..…………. 16

e. Bagi Akuntan Publik ………. 17

f. Bagi Akademisi, Peneliti dan Pembaca…….………... 18

BAB II. TINJAUAN PUSTAKA…..………...………. 19

A. Tinjauan Literatur…...……………...……… 19

1. Agency Theory (Teori Keagenan.……..…………...……….. 19

2. Struktur Kepemilikan………..….….…...………... 22

a. Kepemilikan Manajerial...………..…...……… 22

b. Kepemilikan Institusional………. 24

3. Dividend Payout Ratio……..……….………... 26

a. Pengertian Dividend Payout Ratio…..………….………. 26

b. Dividend Payout Ratio Theory………….…….…..…... 28

c. Faktor-faktor dalam Menentukan Dividend Payout Ratio………... 32

4. Cash Holding……………….…...………. 35

a. Pengertian Cash Holding………... 35

b. Cash Holding Theory...……….…... 38

5. Kualitas Audit...……….. 40

6. Nilai Perusahaan..…….……….. 42

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis…... 46

1. Struktur Kepemilikan ……….………...…..…... 46

a. Hubungan Kepemilikan Manajerial dengan Nilai Perusahaan………. 47

2. Hubungan Dividend Payout Ratio dengan Nilai

Perusahaan……….…... 50

3. Hubungan Cash Holding dengan Nilai Perusahaan….…… 51

4. Hubungan Kualitas Audit dengan Nilai Perusahaan...…… 52

5.Hubungan Kepemilikan Manajerial, Kepemilikan Institusional, Dividend Payout Ratio, Cash Holding dan Kualitas Audit dengan Nilai Perusahaan…………..…... 53

C. Hasil-hasil Penelitian Terdahulu...………...………… 54

D. Kerangka Pemikiran…….……….……..………... 62

BAB III. METODOLOGI PENELITIAN.……….………... 64

A. Ruang Lingkup Penelitian………... 64

B. Metode Penentuan Sampel…...………... 64

C. Metode Pengumpulan Data…..………. 65

D. Metode Analisis Data.………... 66

1. Analisis Stasistik Deskriptif……..………... 67

2. Uji Asumsi Klasik…….………... 68

a. Uji Normalitas Data……….….…… 68

b. Uji Multikolonieritas……….……….…….. 71

c. Uji Heteroskedastisitas …………..………….…………. 72

d. Uji Autokorelasi ...……….…...……….…... 73

3. Analisis Regresi Berganda………...……...…… 74

4. Koefisien Determinasi………. 76

5. Pengujian Hipotesis………... 77

b. Pengujian secara Parsial (Uji t)..……….. 78

E. Operasional Variabel Penelitian ……….……... 79

1. Variabel Dependen…..……….... 79

a. Nilai Perusahaan………..………..…. 79

2. Variabel Independen………...……….……... 80

a. Struktur Kepemilikan………..… 81

b. Dividend Payout Ratio………..……...……... 83

c. Cash Holding………..………...………..…. 84

d. Kualitas Audit………...…..…. 84

BAB IV. ANALISIS DAN PEMBAHASAN………...……….. 89

A. Gambaran Umum Objek Penelitian…………...…………..… 89

B. Hasil Analisis dan Pembahasan……… 91

1. Statistik Deskriptif……….... 91

a. Nilai Perusahaan…….………..… 92

b.Struktur Kepemilikan………..…………..… 95

b. Dividend Payout Ratio………..……..……... 102

c. Cash Holding………..………...…..……….... 105

d. Kualitas Audit……….. 108

2. Uji Asumsi Klasik………... 110

a. Uji Normalitas...………...……… 111

b. Uji Multikolonieritas……….... 118

c. Uji Heteroskedastisitas..………..………... 119

d. Uji Autokorelasi………..……. 120

4. Pengujian Hipotesis….………. 125

a. Pengujian secara Simultan (Uji F)..……….. 125

b. Pengujian secara Parsial (Uji t)……… 126

BAB V. PENUTUP ………. 143

A. Kesimpulan………..…….... 143

B. Implikasi………...………... 145

C. Keterbatasan dan Saran………... 148

1. Keterbatasan………... 148

2. Saran ………...……...………... 150

DAFTAR PUSTAKA…………...……….….. 151

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 58

3.1 Definisi Operasional Variabel dan Indikatornya 86

4.1 Rincian Sampel Penelitian 89

4.2 Daftar Nama Perusahaan 90

4.3 Hasil Statistik Deskriptif 92

4.4 Nilai Perusahaan (Q) 93

4.5 Kepemilikan Manajerial (KM) 96

4.6 Kepemilikan Institusional (KI) 99

4.7 Dividend Payout Ratio (DPR) 103

4.8 Cash Holding 106

4.9 Kualitas Audit 109

4.10 Hasil Uji Skewness dan Kurtosis (Sebelum Transformasi) 112

4.11 Hasil Uji Skewness dan Kurtosis (Setelah Transformasi) 113

4.12 Uji Normalitas : Nilai Kolmogrov-Smirnov (Sebelum Transformasi) 115

4.13 Uji Normalitas : Nilai Kolmogrov-Smirnov (Setelah Transformasi) 115

4.15 Uji Autokorelasi 121

4.16 Uji Autokorelasi-Run Test 122 4.17 Uji Goodness of Fit 123

4.18 Uji Simultan (F test) 125

4.19 Uji Parsial (t test) 127

DAFTAR GAMBAR

Nomor Keterangan Halaman

1.1 Nilai Perusahaan (Q) 3

2.1 Kerangka Pemikiran 63

4.1 Uji Normalitas: Grafik Normal Plot

(Setelah Transformasi) 116

4.2 Uji Normalitas: Grafik Histogram

(Setelah Transformasi) 117

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Data Sampel Penelitian 156

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam lingkungan persaingan global yang terjadi saat ini, banyak

perusahaan di negara berkembang dituntut untuk menunjukkan performa yang

lebih baik disebabkan perkembangan dunia bisnis sekarang ini sangatlah

pesat. Hal ini dapat dilihat dari semakin banyaknya muncul perusahaan-

perusahaan yang memiliki keunggulan kompetitif yang baik. Banyaknya

kompetitor-kompetitor bisnis yang muncul mengakibatkan terjadinya

dinamika bisnis yang berubah-ubah. Sehingga menyebabkan banyak

perusahaan bertujuan mengoptimalkan nilai perusahaannya hingga pada titik

maksimum agar dapat mengundang investor untuk berinvestasi pada

perusahaannya .

Nilai perusahaan dapat memberikan kemakmuran pemegang saham

secara maksimum apabila harga saham meningkat. Semakin tinggi harga

saham sebuah perusahaan, maka makin tinggi kemakmuran pemegang saham.

Enterprise Value (EV) atau dikenal juga sebagai firm’s value (nilai

perusahaan) merupakan konsep penting bagi investor, karena merupakan

indikator bagi pasar menilai perusahaan secara keseluruhan (Nurlela dan

Ishaluddin, 2008 dalam Mahendra, 2011). Wahyudi, Nurlela dan Ishaluddin

(2008) dalam Mahendra (2011) menyebutkan bahwa nilai perusahaan

tersebut dijual. Nilai perusahaan merupakan cerminan dari penambahan dari

jumlah ekuitas perusahaan dengan hutang perusahaan. Sehingga nilai

perusahaan dapat diproksikan dengan menggunakan harga saham.

Naik turunnya harga saham di pasar modal menjadi sebuah fenomena

yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai

perusahaan itu sendiri. Krisis ekonomi global yang terjadi pada tahun 2008

berdampak terhadap pasar modal Indonesia yang tercermin dari terkoreksi

turunnya harga saham hingga 40 - 60 % dari posisi awal tahun 2008 (Kompas,

25 November 2008), yang disebabkan oleh aksi melepas saham oleh investor

asing yang membutuhkan likuiditas dan diperparah dengan aksi “ikut-ikutan”

dari investor domestik yang ramai-ramai melepas sahamnya. Kondisi tersebut

secara harfiah mempengaruhi nilai perusahaan karena nilai perusahaan itu

sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur

melalui harga saham perusahaan di pasar modal. Indeks harga saham

gabungan yang terkoreksi dari 1.757,258 pada awal Januari 2007 melemah ke

basis point 1.256,704 pada awal September 2008 (Kompas, 25 November

2008). Hal ini juga tercermin dari banyaknya perusahaan yang mengalami

penurunan laba sampai dengan mengalami kerugian sehingga menimbulkan

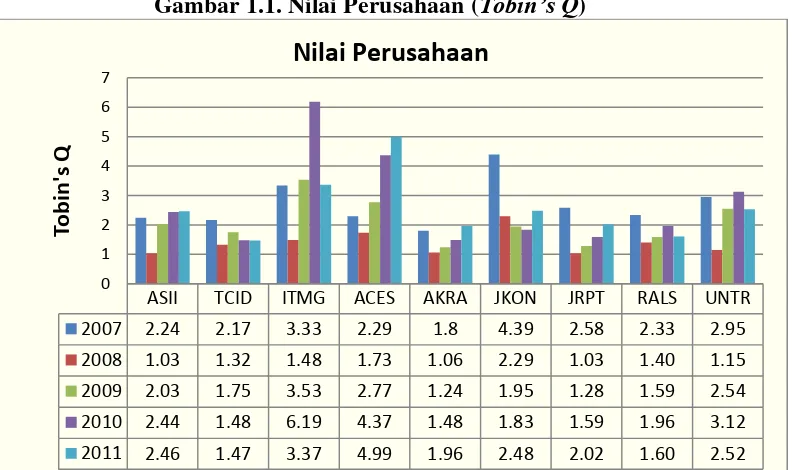

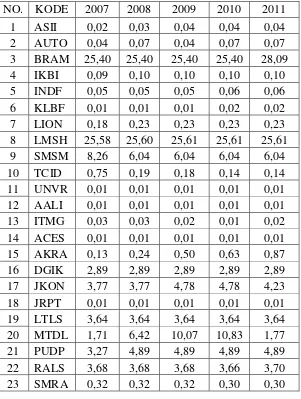

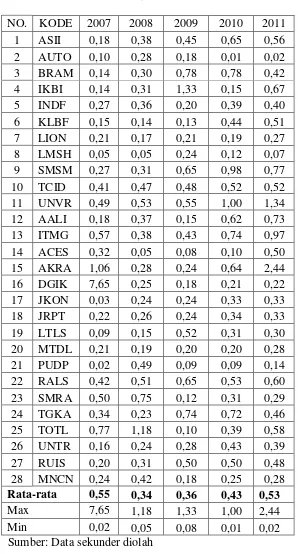

pemutusan hubungan kerja (PHK). Gambar 1.1berikut ini merupakan

perhitungan nilai perusahaan berdasarkan rasio Tobin’s Q mulai dari 2007

Gambar 1.1. Nilai Perusahaan (Tobin’s Q)

Sumber : Hasil Penelitian, 2013 (Data diolah)

Dari gambar di atas dapat dijelaskan bahwa nilai perusahaan yang

dihitung dengan Tobin’s Q dari tahun 2007 sampai dengan tahun 2011

menunjukkan perubahan setiap tahun yang sangat bervariasi dan menunjukkan

fluktuasi naik turun di tiap tahun yang berbeda dan menunjukkan gejala yang

sama di semua perusahaan sampel.

Dari data yang diperoleh menunjukkan fenomena yang sama yaitu

penurunan nilai perusahaan pada seluruh perusahaan sampel di tahun 2008,

walaupun demikian rasio tobin’s q masing-masing perusahaan terbilang baik karena berada di atas nilai 1. Selain itu, terjadi peningkatan nilai perusahaan

pada seluruh sampel pada tahun 2009. Hal ini menunjukkan bahwa hampir

sebagian sampel perusahaan berhasil meningkatkan nilai perusahaan yang

sempat terpuruk akibat krisis ekonomi global.

ASII TCID ITMG ACES AKRA JKON JRPT RALS UNTR 2007 2.24 2.17 3.33 2.29 1.8 4.39 2.58 2.33 2.95 2008 1.03 1.32 1.48 1.73 1.06 2.29 1.03 1.40 1.15 2009 2.03 1.75 3.53 2.77 1.24 1.95 1.28 1.59 2.54 2010 2.44 1.48 6.19 4.37 1.48 1.83 1.59 1.96 3.12 2011 2.46 1.47 3.37 4.99 1.96 2.48 2.02 1.60 2.52

Dalam proses mencapai nilai perusahaan yang optimal dan pulih dari

keterpurukan akibat krisis ekonomi global pada tahun 2008, perusahaan akan

menghadapi perbedaan kepentingan yang dimiliki oleh pemegang saham,

debtholder, dan manajemen yang notabene merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan

banyak masalah (agency ploblem). Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang

bertentangan dengan tujuan utama perusahaan dan sering mengabaikan

kepentingan pemegang saham. Perbedaan kepentingan antara manajer dan

pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut

agency conflict. Hal tersebut terjadi karena manajer mengutamakan

kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan

pribadi dari manajer karena apa yang dilakukan manajer tersebut akan

menambah biaya bagi perusahaan sehingga menyebabkan penurunan

keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga

menurunkan nilai perusahaan (Jensen dan Meckling, 1976)

Masalah keagenan (agency problem) tentunya akan menimbulkan kerugian. Karena konflik kepentingan antara agen dan pemilik ini dapat

menimbulkan biaya keagenan. Jensen dan Meckling (1976) dalam Harahap

dan Wardhani (2011) menyatakan ada tiga biaya keagenan, antara lain: (1)

hilangnya keindependenan atau efisiensi (residual loss). (3) Contracting cost

adalah biaya yang tidak memiliki pengaruh langsung tetapi biaya ini

merupakan akibat berkurangnya kesejahteraan yang seharusnya diterima

perusahaan akibat kesempatan investasi yang hilang.

Biaya keagenan (agency cost) dapat diminimumkan melalui peningkatan

kepemilikan saham perusahaan oleh manajemen (insider ownership). Karena kepemilikan manajerial terhadap saham perusahaan dipandang dapat

menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar

dengan manajemen (Jensen dan Meckling, 1976 dalam Siallagan dan

Machfoedz, 2006). Sehingga permasalahan keagenan dan biaya keagenan

diasumsikan akan hilang apabila seorang manajer adalah juga sekaligus

sebagai seorang pemilik.

Peningkatan kepemilikan saham oleh institusi (institusional ownership)

dapat pula meminumkan biaya keagenan (agency cost). Hal ini seperti yang dikemukakan oleh Bushee (1998) dalam Boediono (2005) yang menyatakan

kepemilikan institusional memiliki kemampuan untuk mengurangi insentif

para manajer yang mementingkan diri sendiri melalui tingkat pengawasan

yang intens. Kepemilikan institusional dapat menekan kecenderungan

manajemen untuk memanfaatkan discretionary dalam laporan keuangan. Fenomena yang terjadi pada perusahaan-perusahaan go public di

Indonesia, dimana struktur kepemilikan oleh kepemilikan manajerial

perusahaan sangatlah kecil. Hal ini berdasarkan penelitian yang dilakukan

manajerial berjumlah kecil yaitu kurang dari 5% sehingga dengan kondisi

seperti ini kemungkinan penyatuan antara kepentingan pemegang saham

dengan kepemilikan manajerial seperti yang dikemukakan oleh Jensen dan

Meckling (1976) tidak bisa tercapai, akibatnya masalah keagenan dan biaya

keagenan tidak dapat dikurangi.

Sedangkan fenomena lain yang terjadi, struktur kepemilikan saham yang

dimiliki oleh pihak institusional merupakan pemegang saham yang paling

mendominasi struktur kepemilikan saham peusahaan-perusahaan go public

Indonesia. Hal ini berdasarkan penelitian yang dilakukan oleh Sofyaningsih

dan Hardiningsih (2011) yang menemukan bahwa hampir sebagian

perusahaan yang terdaftar di Bursa Efek Indonesia memiliki kepemilikan

institusional yang mendominasi. Dengan kondisi yang seperti ini, walaupun

kepemilikan institusional mendominasi tergolong outsider ownership bersama

dengan pemegang saham yang berasal dari public (masyarakat), namun dapat dikatakan status sebagai outsider dari kepemilikan institusional tersebut

menjadi semu karena dalam kenyataannya mereka memiliki afiliasi yang kuat

dengan manajemen. Maka fungsi kepemilikan institusional sebagai sarana

pengawasan bagi pihak manajemen tidak dapat berjalan secara efektif

akibatnya masalah keagenan dan biaya keagenan tidak dapat dikurangi.

Alternatif lain yang dapat digunakan untuk mengurangi masalah

keagenan dan biaya keagenan berdasarkan penelitian yang dilakukan oleh

Jensen dan Meckling (1976) adalah melalui keputusan keuangan yaitu

mengurangi masalah keagenan dan biaya keagenan adalah dengan

meningkatkan pembayaran dividen kepada pemegang saham.

Pengaruh dari meningkatkan pembayaran dividen terhadap kemakmuran

pemegang saham akan diimbangi dengan jumlah yang sama dengan cara

pembelanjaan atau pemenuhan dana yang lain. Dalam keputusan investasi

yang given berarti perusahaan membagikan dividen kepada pemegang saham, perusahaan harus mengeluarkan saham baru sebagai pengganti sejumlah

pembayaran dividen. Besarnya dividen ini dapat mempengaruhi harga saham.

Apabila dividen yang dibayar tinggi maka harga saham cenderung tinggi

sehingga nilai perusahaan juga tinggi. Sebaliknya apabila dividen yang

dibayarkan kecil maka harga saham perusahaan tersebut juga rendah.

Kemampuan membayar dividen erat hubungannya dengan kemampuan

perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar

maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan

dividen yang besar akan meningkatkan nilai perusahaan.

Fenomena ini berdasarkan pada tujuan investor melakukan investasi yang

pada umumnya adalah untuk mendapatkan keuntungan berupa dividen atau

capital gain. Pemegang saham selalu berharap untuk mendapat dividen dalam

jumlah besar atau minimal relatif stabil dari tahun ke tahun. Sebagian lagi dari

laba bersih perusahaan merupakan laba ditahan yang akan disiapkan oleh

perusahaan untuk melakukan investasi kembali (reinvestment). Hal inilah yang merupakan inti dari kebijakan dividen, khususnya dalam menentukan

Keputusan keuangan lainnya yang digunakan perusahaan untuk

meningkatkan nilai perusahaan adalah cash holding. Cash holding adalah menahan sejumlah kas dalam perusahaan. Hal ini merupakan informasi yang

berharga bagi investor dalam mengambil keputusan investasi. Penentuan

tingkat Cash holding perusahaan merupakan salah satu keputusan keuangan

penting yang harus diambil oleh seorang manajer keuangan. Cash holding dapat digunakan untuk beberapa hal, antara lain dibagikan kepada para

pemegang saham berupa dividen, melakukan pembelian kembali saham,

melakukan investasi atau menyimpannya untuk kepentingan perusahaan

dimasa depan. Perusahaan harus dapat menjaga kas yang dimiliki pada tingkat

yang optimal karena menahan kas yang terlalu besar dalam aktiva adalah hal

yang tidak produktif karena akan memerlukan biaya yang tinggi dalam

pemeliharaannya. Para investor akan melihat situasi ini sebagai sebuah sinyal

yang menggambarkan tingkat efektifitas manajemen perusahaan dalam

mengelola dananya dan menjadi andil dalam menentukan naik dan turunnya

nilai perusahaan.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek.

Salah satunya adalah kualitas audit dari laporan keuangan yang telah diaudit.

Jensen dan Meckling (1976) menyatakan bahwa laporan keuangan yang

dibuat dengan angka-angka akuntansi yang benar diharapkan dapat

meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan

mana agent tersebut bekerja untuk meningkatkan kesejahteraannya serta

sebagai dasar pemberian kompensasi kepada agent. Investor juga dapat melihat gambaran kondisi perusahaan secara fundamental sebagai dasar

pengambilan keputusan investasinya.

Mengingat pentingnya laporan keuangan maka perusahaan publik yang

terdaftar di BEI (Bursa Efek Indonesia), setiap tahunnya wajib melaporkan

laporan keuangan dan laporan tahunan yang telah diaudit kepada bursa efek,

investor dan publik. Laporan keuangan dan laporan tahunan yang telah diaudit

dilaporkan tersebut dipergunakan para investor untuk mengetahui

perkembangan kinerja perusahaan serta sebagai langkah pengambilan

keputusan investasi pada masa yang akan datang.

De Angelo (1981) dalam Alim,dkk. (2007) mendefinisikan audit quality (kualitas audit) sebagai probabilitas dimana seorang auditor menemukan dan

melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi

kliennya. Agar laporan audit yang dihasilkan oleh auditor berkualitas maka

auditor harus menjalankan pekerjaannya secara profesional. Termasuk saat

menghadapi persoalan audit yang kompleks. Auditor harus bisa memenuhi

tuntutan yang diinginkan oleh klien, walaupun seberapa tinggi tingkat

kompleksitas yang diberikan agar klien merasa puas dengan pekerjaannya dan

tetap menggunakan jasa auditor yang sama diwaktu yang akan datang.

Pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh

akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan

negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan

Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang

diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang

dilikuidasi pada tahun 1998. Selain itu terdapat kasus keuangan dan

manajerial perusahaan publik yang tidak bisa terdeteksi oleh akuntan publik

yang menyebabkan perusahaan didenda oleh Bapepam (Winarto, 2002 dalam

Christiawan, 2003).

Selain fenomena di atas, kualitas audit yang dihasilkan akuntan publik

juga tengah mendapat sorotan dari masyarakat banyak yakni seperti kasus

yang menimpa akuntan publik Justinus Aditya Sidharta yang diindikasi

melakukan kesalahan dalam mengaudit laporan keuangan PT. Great River

Internasional, Tbk. Kasus tersebut muncul setelah adanya temuan auditor

investigasi dari Bapepam yang menemukan indikasi penggelembungan

account penjualan, piutang dan aset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya

kesulitan arus kas dan gagal dalam membayar utang. Berdasarkan investigasi

tersebut Bapepam menyatakan bahwa akuntan publik yang memeriksa laporan

keuangan Great River ikut menjadi tersangka. Oleh karenanya Menteri

Keuangan RI terhitung sejak tanggal 28 November 2006 telah membekukan

izin akuntan publik Justinus Aditya Sidharta selama dua tahun karena terbukti

melakukan pelanggaran terhadap Standar Profesi Akuntan Publik (SPAP)

berkaitan dengan laporan audit atas laporan keuangan konsolidasi PT. Great

Kualitas audit yang baik biasanya berasal dari auditor skala besar.

Auditor skala besar adalah auditor yang bekerja sama dengan auditor

internasional/luar negeri. Auditor skala besar memiliki insentif lebih untuk

mendeteksi dan melaporkan masalah kliennya dan lebih memungkinkan

mendeteksi praktik-praktik akuntansi yang masih meragukan. Oleh karena itu,

kualitas auditor dapat menjadi indikator yang baik untuk meningkatkan nilai

perusahaan.

Penelitian mengenai kepemilikan manajerial terhadap nilai perusahaan

telah dilakukan oleh Sofyaningsih dan Hardiningsih (2011) yang menemukan

bahwa kepemilikan manajerial terbukti mempengaruhi nilai perusahaan,

artinya tinggi rendahnya kepemilikan saham oleh jajaran manajemen berkaitan

dengan tinggi rendahnya nilai perusahaan. Hal ini didukung pula oleh

penelitian yang dilakukan oleh Soliha (2002) yang menyatakan bahwa

kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan

Penelitian mengenai kepemilikan institusional terhadap nilai perusahaan

telah dilakukan oleh Rahmawati dan Triatmoko (2007) yang menemukan

bahwa kepemilikan institusional memiliki pengaruh positif terhadap nilai

perusahaan. Hal ini didukung pula oleh Haruman (2008) yang menyatakan

bahwa kepemilikan institusional berpengaruh positif (+) ke MVE dan negatif

(-) ke closing price.

Penelitian mengenai pengaruh kebijakan dividen yang diproksikan

hubungan yang signifikan dan berpengaruh negatif terhadap nilai perusahaan.

Hal ini berarti bahwa semakin tinggi pembayaran dividen mengakibatkan

penurunan nilai perusahaan. Bertolak belakang dengan hasil penelitian

Haruman (2008), Sujoko dan Soebiantoro (2007) menemukan bahwa

kebijakan dividen memiliki hubungan yang signifikan dan berpengaruh positif

terhadap nilai perusahaan

Penelitian mengenai cash holdings dan nilai perusahaan menemukan beberapa hubungan. Penelitian yang dilakukan oleh Kin-Wai Lee dan

Cheng-Few Lee (2008) menemukan hubungan bahwa nilai perusahaan yang

diproksikan dengan market to book ratio berhubungan negatif dengan cash holdings. Hasil tersebut menunjukkan bahwa perusahaan dengan cash

holdings yang tinggi menyebabkan investor khawatir bahwa manajer lebih mempunyai kekuasaan untuk menghamburkan sumber daya perusahaan pada

value destroying projects (proyek yang merusak nilai).

Namun, pada penelitian lain menunjukkan bahwa kepemilikan kas

memiliki hubungan positif dengan nilai perusahaan. Hasil penelitian ini

didukung oleh Chen (2008) yang menyatakan bahwa kepemilikan kas dapat

meningkatkan nilai perusahaan dengan mengurangi semua pembiayaan dan

meningkatkan nilai tambah dengan menciptakan investasi yang dilakukan oleh

perusahaan. Hal ini konsisten dengan Boyle dan Guthrie (2003) yang

Penelitian mengenai pengaruh kualitas audit terhadap nilai perusahaan

telah dilakukan oleh Herawaty (2008) yang membuktikan bahwa kualitas

audit memiliki hubungan yang signifikan dan berpengaruh positif terhadap

nilai perusahaan. Hal ini membuktikan bahwa semakin baik kualitas audit

sebuah laporan keuangan maka tingkat kepercayaan dan keputusan yang

diambil pemegang saham semakin tinggi. Dengan demikian nilai perusahaan

akan meningkat.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

karena adanya perbedaan dari beberapa hasil peneliti terdahulu. Maka penulis

akan mengajukan penelitian dengan judul : “PENGARUH STRUKTUR KEPEMILIKAN, DIVIDEND PAYOUT RATIO, CASH HOLDING DAN KUALITAS AUDIT TERHADAP NILAI PERUSAHAAN” (Studi Empiris pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2007-2011)

Penelitian ini merupakan penelitian lanjutan dari penelitiaan-penelitian

sebelumnya yaitu penelitian Sofyaningsih dan Hardiningsih (2011). Untuk

membedakannya dengan penelitian sebelumnya maka peneliti melakukan

beberapa perubahan diantaranya adalah:

1. Adanya penambahan variabel independen berupa cash holding yang

diperoleh dari penelitian Isshaq, et. al. (2009). Selain itu, penambahan

variabel kualitas audit yang diperoleh dari penelitian Herawaty (2008).

Peneliti tertarik untuk menguji dan menganalisis variabel tambahan di

hasil maupun teori mengenai hubungan yang terkait dengan nilai

perusahaan.

2. Populasi yang digunakan dalam penelitian ini adalah perusahaan publik

yang terdaftar di Bursa Efek Indonesia (BEI) kecuali perusahaan sektor

keuangan dan BUMN dari tahun 2007 sampai dengan 2011. Sedangkan,

populasi yang digunakan dalam penelitian sebelumnya yang dilakukan

oleh Sofyaningsih dan Hardiningsih (2011) adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007

sampai dengan 2009.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka rumusan

permasalahan yang menjadi pokok bahasan dalam penelitian ini adalah

sebagai berikut:

1. Apakah interaksi antara kepemilikan manajerial memiliki pengaruh yang

signifikan terhadap nilai perusahaan?

2. Apakah interaksi antara kepemilikan institusional memiliki pengaruh

yang signifikan terhadap nilai perusahaan?

3. Apakah interaksi antara dividend payout ratio memiliki pengaruh yang

signifikan terhadap nilai perusahaan?

4. Apakah interaksi antara cash holding memiliki pengaruh yang signifikan

terhadap nilai perusahaan?

5. Apakah interaksi antara kualitas audit memiliki pengaruh yang

6. Apakah interaksi antara kepemilikan manajerial, kepemilikan

institusional, dividend payout ratio, cash holding, dan kualitas audit memiliki pengaruh yang signifikan terhadap nilai perusahaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara kepemilikan manajerial terhadap nilai perusahaan.

b. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara kepemilikan institusional terhadap nilai perusahaan.

c. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara dividend payout ratio terhadap nilai perusahaan.

d. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara cash holding terhadap nilai perusahaan.

e. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara kualitas audit terhadap nilai perusahaan.

f. Untuk mengetahui dan menganalisis besarnya pengaruh interaksi

antara kepemilikan manajerial, kepemilikan institusional, dividend payout ratio, cash holding, dan kualitas audit terhadap nilai

2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dapat ditemukan dalam

penelitian ini adalah sebagai berikut:

a. Bagi Ilmu Pengetahuan

Dengan adanya penelitian ini diharapkan dapat menambah

pengetahuan bagi pihak-pihak yang berkepentingan seperti

manajemen perusahaan, pemerintah, investor dan analis pasar

modal, akuntan publik dan akademisi, peneliti serta pembaca.

Selain itu, penelitian ini dapat memperkuat serta memperluas

penelitian sebelumnya terutama mengenai pengaruh struktur

kepemilikan, dividend payout ratio, cash holding dan kualitas audit terhadap nilai perusahaan.

b. Bagi Perusahaan

Dengan adanya penelitian ini diharapkan dapat memberikan

bukti empiris dan pedoman yang membantu pihak manajemen

perusahaan dalam menentuan kebijakan dan keputusan bisnis yang

akan diambil. Selain itu, membantu pihak manajemen perusahaan

dalam pelaksanaan pembagian dividen dalam upaya untuk

mengevaluasi kinerja dan meningkatkan nilai perusahaan.

c. Bagi Pemerintah

Dengan adanya penelitian ini diharapkan dapat memberikan

perusahaan sehingga bagi para regulator atau pemerintah dapat

lebih memperhatikan dan memberikan kontribusi yang bermanfaat

demi terciptanya tata kelola yang baik di seluruh sektor

perusahaan.

d. Bagi Investor dan Analis Pasar Modal

Dengan adanya penelitian ini diharapkan dapat memberikan

bukti empiris yang dapat digunakan untuk menambah informasi

sebagai dasar pengambilan keputusan investasi di pasar modal.

Salah satunya adalah dengan mengamati kebijakan dividen yang

terdapat dalam perusahaan sehingga dapat sebagai alat untuk

menilai perusahaan-perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI).

e. Bagi Akuntan Publik

Dengan adanya penelitian ini diharapkan dapat memberikan

bukti empiris yang dapat digunakan untuk membantu akuntan

publik dalam upaya mengevaluasi dan meningkatkan kinerjanya

dalam melaksanakan audit dan mendeteksi adanya kecurangan atau

fraud yang dilakukan oleh pihak manajemen pada laporan

keuangan suatu perusahaan. Sehingga dapat menghasilkan laporan

audit yang berkualitas. Hal ini, akan memberikan kontribusi bagi

perusahaan dalam rangka menciptakan good corporate governance di seluruh sektor perusahaan dan dapat meningkatkan nilai

publik untuk mengetahui karekteristik perusahaan dalam pemilihan

auditor eksternal sehingga akuntan publik dapat melakukan

pekerjaannya

f. Bagi Akademisi, Peneliti dan Pembaca

Dengan adanya penelitian ini diharapkan hasil penelitian ini

dapat memberikan bukti empiris yang membantu dalam

pengembangan ilmu mengenai agency theory sehingga memperoleh permodelan-permodelan yang secara konseptual

berpengaruh dampaknya terhadap nilai suatu perusahaan. Selain itu

diharapkan juga agar dapat memperluas wawasan serta menjadi

referensi bagi para peneliti selanjutnya yang dapat digunakan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Agency Theory (Teori Keagenan)

Teori keagenan mengemukakan hubungan antara principal (pemilik) dan agent (manajer) dalam hal pengelolaan perusahaan, dimana principal merupakan suatu entitas yang mendelegasikan wewenang untuk mengelola

perusahaan kepada pihak agent (manajemen). Menurut Jensen dan Meckling dalam Kawatu (2009), teori agensi menjelaskan tentang

hubungan kontraktual antara pihak yang mendelegasikan keputusan

tertentu (principal/pemilik/pemegang saham) dengan pihak yang menerima pendelegasian tersebut (agen/manajemen).

Terjadinya konflik kepentingan antara pemilik dan agen karena

kemungkinan agen bertindak tidak sesuai dengan kepentingan principal,

sehingga memicu biaya keagenan (agency cost). Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para

pemilik (principal) dengan memperoleh kompensasi sesuai dengan

kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di

dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai

atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002).

Eisenhardt dalam Larasati (2009) menggunakan tiga asumsi sifat dasar

a. Manusia pada umumnya mementingkan diri sendiri (self interest); b. Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality);

c. Manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai

manusia kemungkinan besar akan bertindak berdasarkan sifat

opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris dalam Ujiyantho dan Pramuka, 2007). Sebagai pengelola perusahaan, manajer

perusahaan tentu akan lebih banyak mengetahui informasi internal dan

prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham).

Oleh karena itu, manajer sudah seharusnya selalu memberikan sinyal

mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat diberikan

oleh manajer yakni melalui pengungkapan informasi akuntansi seperti

laporan keuangan. Laporan keuangan merupakan hal yang sangat penting

bagi para pengguna eksternal terutama sekali karena kelompok ini berada

dalam kondisi yang paling besar ketidakpastiannya (Ali, 2002). Adanya

ketidakseimbangan penguasaan informasi ini akan memicu munculnya

kondisi yang disebut sebagai asimetri informasi (information asymmetry). Dengan adanya asimetri informasi antara manajemen (agent) dengan

perusahaan. Jensen dan Meckling dalam Larasati (2009) yang berpendapat

bahwa agency conflict timbul pada berbagai hal sebagai berikut:

a. Manajemen memilih investasi yang paling sesuai dengan kemampuan

dirinya dan bukan yang paling menguntungkan bagi perusahaan;

b. Manajemen cenderung mempertahankan tingkat pendapatan

perusahaan yang stabil, sedangkan pemegang saham lebih menyukai

distribusi kas yang lebih tinggi melalui beberapa peluang investasi

internal yang positif atau disebut earning retention;

c. Manajemen cenderung mengambil posisi aman untuk mereka sendiri

dalam mengambil keputusan investasi. Dalam hal ini, mereka akan

mengambil keputusan investasi yang sangat aman dan masih dalam

jangkauan kemampuan manajer;

d. Manajemen cenderung hanya memperhatikan cash flow perusahaan

sejalan dengan waktu penugasan mereka. Hal ini dapat menimbulkan

bias dalam pengambilan keputusan yaitu berpihak pada proyek jangka

pendek dengan pengembalian akuntansi yang tinggi.

Asumsi dasar lainnya yang membangun agency theory adalah agency problem yang timbul sebagai akibat adanya kesenjangan antara

kepentingan pemegang saham sebagai pemilik dan manajemen sebagai

pengelola. Pemilik memiliki kepentingan agar dana yang

diinvestasikannya mendapatkan return maksimal, sedangkan manajer berkepentingan terhadap perolehan insentif atas pengelolaan dana pemilik

2. Struktur Kepemilikan

Struktur kepemilikan menjadi penting dalam teori keagenan karena

sebagian besar argumentasi konflik keagenan disebabkan oleh adanya

pemisahan kepemilikan dan pengelolaan. Konflik keagenan tidak terjadi

pada perusahaan dengan kepemilikan seratus persen oleh manajemen

(Jensen dan Meckling, 1976). Tetapi konflik keagenan terjadi karena

terdapatnya dua kepentingan yaitu antara pemilik dan manajemen yang

tidak selalu sejalan. Perbedaan kepentingan antara pemilik dan manajemen

mengakibatkan manajemen berperilaku curang dan tidak etis sehingga

merugikan pemegang saham.

Secara umum struktur kepemilikan terbagi menjadi dua kategori yaitu

struktur kepemilikan terkonsentrasi dan menyebar. Secara spesifik

kategori struktur kepemilikan meliputi kepemilikan institusi domestik,

institusi asing, pemerintah, karyawan, dan individual domestik (Xu, 1997

dalam Hastuti, 2005). Namun, didalam penelitian ini, hanya

menggunakan dua indikator diantaranya melalui kepemilikan manajerial

dan kepemilikan institusional.

a. Kepemilikan Manajerial

Kepemilikan manajerial dapat diartikan sebagai pemegang saham

dari pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan perusahaan (direktur dan komisaris). Kepemilikan

manajerial juga dapat diartikan sebagai persentase saham yang

masing-masing periode pengamatan. Variabel ini digunakan untuk

mengetahui manfaat kepemilikan dalam mekanisme mengurangi

konflik keagenan, sehingga masalah keagenan diasumsikan akan

hilang apabila seorang manajer juga sekaligus sebagai seorang

pemilik.

Shelter dan Vishny (1986) dalam Siregar, Sylvia. Veronica N.P,

dan Utama, Siddharta (2005) menyatakan bahwa kepemilikan saham

yang besar dari segi ekonomisnya memiliki insentif untuk memonitor.

Secara teoritis, jika kepemilikan manajerial rendah, maka insentif

terhadap kemungkinan terjadinya perilaku oportunistik manajer akan

meningkat. Kepemilikan manajerial terhadap saham perusahaan

dipandang dapat menyelaraskan potensi perbedaan kepentingan antara

pemegang saham luar dengan manajemen (Jensen dan Meckling,

1976). Sehingga masalah keagenan diasumsikan akan hilang apabila

seorang manajer adalah juga sekaligus sebagai seorang pemilik.

Karena manajer merasa lebih memiliki perusahaan. Dengan rasa

memiliki tersebut maka manajemen akan mengoptimalkan

penggunaan sumber daya sehingga mengakibatkan kenaikan nilai

perusahaan.

Morek, Shieifer dan Vishny (1988) dalam Siregar, Sylvia.

Veronica N.P, dan Utama, Siddharta (2005) menemukan bahwa pada

- 25%, berhubungan positif antara kepemilikan dengan nilai

perusahaan pada level 25% - 50% dan berhubungan negatif pada

level lebih dari 50%. Hal ini juga didukung oleh penelitian

Widyaningsih (2001) yang menyatakan bahwa hubungan kepemilikan

manajerial dengan kinerja perusahaan masih bertentangan dan

terdapat hubungan non monotonic. Di mana pola hubungan non-monotonic adalah pola hubungan yang membentuk non linear. Maksudnya kepemilikan manajerial yang rendah terbukti

meningkatkan nilai perusahaan dan begitu pula dengan kepemilikan

manajerial yang tinggi terbukti dapat meningkatkan nilai perusahaan,

tetapi ketika kepemilikan manajerial ada pada level intermediate justru dapat menurunkan nilai perusahaan.

Hubungan non monotonik antara kepemilikan manajerial dan

nilai perusahaan disebabkan adanya insentif yang dimiliki oleh

manajer dan mereka cenderung berusaha untuk melakukan

penyejajaran kepentingan dengan outsider owners dengan cara meningkatkan saham mereka sehingga nilai perusahaan yang berasal

dari investasi meningkat.

b. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi kepemilikan saham

yang dimiliki oleh pemilik institusi dan blockholders pada akhir tahun (Wahyudi dan Pawestri, 2006). Yang dimaksud institusi adalah

lain yang bentuknya seperti perusahaan. Sedangkan yang dimaksud

blockholders adalah kepemilikan individu atas nama perorangan di atas 5% yang tidak termasuk dalam kepemilikan manajerial.

Pemegang saham blockholders dimasukkan dalam kepemilikan institusional karena pemegang saham blockholders dengan

kepemilikan saham di atas 5% memiliki tingkat keaktifan lebih tinggi

dibandingkan pemegang saham institusional dengan kepemilikan

saham di bawah 5%.

Menurut Moh’d, et. al. (1998) yang menyatakan bahwa

institusional investor dapat mengurangi agency cost. Salah satu cara

yang dapat digunakan untuk mengurangi agency problem dan agency cost adalah dengan cara meningkatkan kepemilikan saham perusahaan oleh institusional. Karena dengan adanya kepemilikan

oleh investor-investor institusional seperti perusahaan investasi, bank,

perusahaan asuransi, maupun lembaga lain yang bentuknya seperti

perusahaan akan mendorong peningkatan pengawasan manajemen

yang lebih optimal dalam mengelola perusahaan. Hal ini akan

mengakibatkan fungsi pengawasan akan berjalan secara efektif dan

menjadikan manajemen semakin berhati-hati dalam memperoleh dan

mengelola pinjaman (utang), karena jumlah utang yang semakin

Midiastuty (2004) yang menunjukan bahwa efektifitas monitoring

institusi mampu mengubah struktur pengelolaan perusahaan dan

mampu meningkatkan kemakmuran pemegang saham.

3. Dividend Payout Ratio

a. Pengertian Dividend Payout Ratio

Kebijakan dividen merupakan bagian yang menyatu dengan

keputusan pendanaan perusahaan. Rasio pembayaran dividen

(dividend payout ratio) menentukan jumlah laba yang dapat ditahan

sebagai sumber pendanaan. Semakin besar laba ditahan semakin

sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Pengertian kebijakan dividen dari beberapa ahli sebagai berikut,

yaitu:

Menurut Fred J. Weston dan Thomas E. Copeland (1997) :

“Dividend policy determines the divisions of earning between payments to stockholders and reinvestment in the firm. Retained earning are one of the most significant sources of funds for financing cooperate growth, but dividens constitute the cash flows that accure to stockholders.”

Menurut Agus Sartono (2001):

“Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi

pemegang saham”.

Menurut Bambang Riyanto (2001) :

“Kebijakan dividen adalah bersangkutan dengan penentuan

pembagian pendapatan (earnings) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan didalam perusahaan, yang berarti pendapatan

Dengan demikian maka dapat dikatakan bahwa kebijakan dividen

merupakan suatu kebijakan untuk menetapkan beberapa bagian dari

laba bersih yang akan dibagikan sebagai dividen kepada para

pemegang saham dan seberapa besar bagian laba bersih itu akan

ditanamkan kembali sebagai laba yang ditahan untuk reinvestasi.

Rasio dividend payout ratio dapat dicari dengan rumus sebagai berikut (Ikbal, dkk., 2011) :

Dimana:

1) Dividen Per Lembar Saham (Dividend Per Share)

Dividen per lembar saham (DPS) adalah besarnya

pembagian dividen yang akan dibagikan kepada pemegang

saham setelah dibandingkan dengan rata-rata tertimbang saham

biasa yang beredar. Besarnya dividen per lembar saham dapat

dicari dengan rumus :

2) Laba Per Lembar Saham (Earning Per Share)

Laba per lembar saham adalah jumlah pendapatan yang

diperoleh dalam suatu periode tertentu untuk setiap jumlah

saham yang beredar. Informasi mengenai laba per lembar saham

dividen yang akan dibagikan. Informasi ini juga berguna bagi

investor untuk mengetahui perkembangan perusahaan. Selain itu

juga dapat digunakan untuk mengukur tingkat keuntungan suatu

perusahaan.

Perhitungan laba per lembar saham diatur dalam PSAK

No.56 (2010) yang menyatakan dua macam laba per lembar

saham :

a) Laba per lembar saham dasar adalah jumlah laba pada suatu

periode yang tersedia untuk setiap saham biasa yang beredar

dalam periode pelaporan.

b) Laba per lembar saham dilusian adalah jumlah laba pada

suatu periode yang tersedia untuk setiap saham biasa yang

beredar selama periode pelaporan dan efek lain yang

asumsinya diterbitkan bagi semua efek berpotensi saham

biasa yang sifatnya dilutif yang beredar sepanjang periode

pelaporan. Laba per lembar saham (EPS) dapat dicari

dengan rumus sebagai berikut :

b. Dividend Payout Ratio Theory

Kebijakan dividen sering dianggap sebagai signal bagi investor

dalam menilai baik buruknya perusahaan. Hal ini disebabkan karena

perusahaan. Dengan demikian seberapa besar porsi laba yang akan

dibagikan dalam bentuk dividen dan seberapa besar porsi laba yang

akan ditahan untuk diinvestasikan kembali, merupakan masalah yang

cukup serius bagi pihak manajemen.

Terdapat sejumlah perdebatan seputar bagaimana kebijakan

dividen mempengaruhi nilai perusahaan, yaitu:

1) Dividen tidak relevan

Teori yang menyatakan bahwa kebijakan dividen tidak

relevan terhadap tingkat kesejahteraan pemegang saham,

dikemukan Martin, Petty, Keown, and Scott (1991); Miller

(1986); Miller dan Modigliani (1961) dalam Hatta (2002). Dasar

pemikiran yang dikemukakan adalah dalam kondisi bahwa

keputusan investasi yang given, pembayaran dividen tidak

berpengaruh terhadap kemakmuran pemegang saham. Nilai

perusahaan lebih ditentukan oleh earning power dari aset

perusahaan. Dengan demikian dapat dikatakan bahwa nilai

perusahaan ditentukan oleh keputusan investasi.

2) Dividen relevan

Menurut Gordon (1959), dalam dunia realita pasar bersifat

tidak sempurna. Kelemahan dari teori irrelevant ini mendorong

munculnya teori yang lebih realistis yang menganggap bahwa

dividen memiliki relevansi atau efek terhadap nilai perusahaan.

cakupan the relevance of dividend proposition antara lain: bird in

the hand theory, tax differentiation theory, clientele effect, dividend signaling theory dan agency theory .

a) Bird in the Hand Theory

Teori ini berasal dari pemikiran Gordon (1959) yang

berangggapan bahwa investor memandang suatu burung di

tangan lebih berharga dari pada seribu burung di udara.

Maksudnya adalah bahwa investor menilai dividend payout

lebih besar daripada pertumbuhan (g), karena mereka merasa

lebih yakin jika menerima dividen dibandingkan jika

menerima capital gain dari laba yang ditahan. Argumen dari Gordon tersebut dapat disimpulkan bahwa dividen dapat

meningkatkan tingkat kesejahteraan pemegang saham. Hal

ini berarti bahwa semakin tinggi dividend payout ratio, maka semakin tinggi pula nilai dari perusahaan.

b) Tax Differentiation Theory

Teori ini dikemukakan oleh Litzenberger dan

Ramaswamy (1979) dalam Hatta (2002). Pandangan yang

dikemukakannya bahwa semakin tinggi dividend payout ratio suatu perusahaan, maka nilai perusahaan tersebut akan

semakin rendah. Hal ini didasarkan pada pemikiran jika

pertumbuhan yang tinggi akan menjadi lebih menarik dan

lebih banyak diminati. Dari argumen di atas dapat

disimpulkan bahwa dividen dapat menurunkan tingkat

kesejahteraan masyarakat dikarenakan tarif pajak yang

tinggi atas dividen. Penurunan tingkat kesejahteraan

pemegang saham akan mengakibatkan penurunan nilai

perusahaan.

c) Clientile Effect

Berkaitan dengan clientile effect, terdapat dua kelompok investor, yaitu investor yang lebih menyukai

untuk memperoleh pendapatan saat ini dalam bentuk

pembagian dividen, namun ada pula investor yang menyukai

untuk menginvestasikan kembali pendapatan mereka, karena

investor ini berada dalam tarif pajak yang cukup tinggi.

Dengan adanya dua kelompok tersebut, maka ada

kecenderungan perusahaan untuk enggan melakukan

perubahan kebijakan dividen. Hal ini disebabkan perubahan

kebijakan dividen akan mengakibatkan beberapa investor

akan menjual sahamnya, dan sebagai akibatnya harga saham

akan mengalami penurunan.

d) Dividend Signalling Theory

Teori dividen ini mendasari dugaan bahwa

informasi yang mengakibatkan adanya reaksi kenaikan harga

saham. Sebaliknya penurunan dividen pada umumnya

menyebabkan harga saham turun. Teori ini menjelaskan

bahwa informasi tentang perubahan dividen yang dibayarkan

digunakan oleh investor sebagai sinyal tentang prospek

perubahan di masa yang akan datang. Hal ini berarti bahwa

dividen berpengaruh terhadap nilai perusahaan.

e) Agency Theory of Dividend

Menurut agency theory (Jensen and Meckling, 1976), salah satu pendekatan untuk meminimumkan agency problem adalah dengan mekanisme pembayaran dividen.

Dengan melakukan pembayaran dividen pemegang saham

melihat bahwa pengelola perusahaan telah melakukan

tindakan yang sesuai dengan keinginan mereka sehingga

akan mengurangi agency problem. Berkurangnya agency

problem akan menurunkan agency cost. Semakin rendah agency cost mengakibatkan peningkatan kesejahteraan pemegang saham dan akibatnya nilai perusahaan akan

meningkat.

c. Faktor-Faktor dalam Menentukan Dividend Payout Ratio

Menurut Harjito dan Martono (2005) yang menyatakan bahwa

sejauh ini pembahasan dividen hanya menyangkut aspek-aspek

suatu kebijakan dan sejumlah hal, pertimbangan-pertimbangan ini

harus dikaitkan kembali ke teori pembayaran dividen dan penilaian

perusahaan. Berikut ini, beberapa pertimbangan atau faktor yang

harus dianalisis dan dibahas perusahaan ketika menetapkan suatu

kebijakan dan dalam praktek ketika melakukan pendekatan terhadap

keputusan dividen :

1) Kebutuhan dana bagi perusahaan

Semakin besar kebutuhan dana perusahaan berarti semakin kecil

kemampuan untuk membayar dividen. Penghasilan perusahaan

akan digunakan terlebih dahulu untuk memenuhi kebutuhan

dananya (semua proyek investasi yang menguntungkan).

2) Likuiditas perusahaan

Likuiditas perusahaan merupakan salah satu petimbangan utama

dalam kebijakan dividen. Karena dividen harus mengeluarkan

arus kas keluar, maka semakin besar jumlah kas untuk membayar

dividen. Apabila manajemen ingin memelihara likuiditas dalam

mengantisipasi adanya ketidakpastian dan agar mempunyai

fleksibilitas keuangan, kemungkinan perusahan tidak akan

membayar dividen dalam jumlah yang besar.

3) Kemampuan untuk meminjam

Posisi likuiditas bukanlah satu-satunya cara untuk menunjukkan

fleksibillias dan perlindungan terhadap ketidakpastian. Apabila

mendapatkan pinjaman, hal ini merupakan fleksibilitas keuangan

yang tinggi sehingga kemampuan untuk membanyar dividen juga

tinggi. Jika perusahaan memerlukan pendanaan melalui hutang,

manajemen tidak perlu mengkhawatirkan pengaruh dividen kas

terhadap likuiditas perusahaan.

4) Pembatasan-pembatasan dalam perjanjian hutang

Ketentuan perlindungan (protective covenant) dalam suatu perjanjian hutang sering mencantumkan pembatasan terhadap

pembayaran dividen. Pembatasan ini digunakan oleh para

kreditur untuk menjaga kemampuan perusahaan tersebut

membayar hutangnya. Biasanya, pembatasan ini dinyatakan

dalam persentase maksimum dari laba kumulatif. Apabila

pembatasan ini dilakukan, maka manajemen perusahaan dapat

menyambut baik pembatasan dividen yang dikenakan oleh

kreditur, karena dengan demikian manajemen tidak harus

mempertanggungjawabkan penahanan laba kepada para

pemegang saham. Manajemen hanya perlu menaati pembatasan

tersebut.

5) Pengendalian hutang

Apabila suatu perusahaan membayar dividen yang sangat besar,

maka perusahan mungkin menaikkan modal di waktu yang akan

datang melalui penjualan sahamnya untuk membiayai

bertambahnya jumlah saham yang beredar, ada kemungkinan

kelompok pemegang saham tertentu tidak lagi dapat

mengendalikan perusahaan karena jumlah saham yang mereka

kuasai menjadi berkurang dari seluruh saham yang beredar. Oleh

karena itu dianggap berbahaya bila perusahaan terlalu besar

membayar dividennya, sehingga pengendalian perusahaan

menjadi berpindah tangan.

4. Cash Holding

a. Pengertian Cash Holding

Kas merupakan aset perusahaan paling likuid yang berfungsi

sebagai darah perusahaan dalam menggerakkan operasi rutin.

Kebijakan perusahaan untuk memegang kas merupakan langkah

untuk melindungi perusahaan dari cash shortfall. Semakin besar

ketidakpastian atau volatilitas dari cash flow perusahaan, maka semakin besar kemungkinan terjadinya kekurangan kas operasional

dan perusahaan terdorong untuk memegang kas dalam jumlah yang

lebih besar (Dittmar, 2008).

Kas adalah salah satu aset yang siap dikonversikan menjadi aset

jenis lainnya. Kas sangat mudah disembunyikan dan dipindahkan, dan

sangat diinginkan. Oleh karena karakteristik tersebut, maka kas

merupakan aset yang paling mungkin untuk digunakan dan

dibelanjakan dengan tidak tepat. Kas juga merupakan aset yang paling

Pada umumnya, perusahaan yang secara finansial tidak dibatasi

dengan corporate governance yang lebih lemah, cenderung menginvestasikan kas lebih banyak dan menghabiskan kas yang

tersedia lebih cepat. Oleh karena itu, corporate governance yang lebih lemah mempunyai konsekuensi terhadap manajemen kas sehingga

manajer pada corporate governance yang lemah mempunyai cadangan kas yang lebih kecil (Harford, et. al., 2008 dalam Isshaq, et.

al., 2009).

Manajer dalam pengawasan lemah, lebih memilih investasi

eksternal melalui akuisisi kas daripada investasi internal melalui R&D

dan modal. Harford, et al., (2006) dalam Isshaq et al., (2009)

menemukan bahwa investasi pada akuisisi, R&D, dan belanja modal

oleh perusahaan dengan corporate governance yang buruk akan

mengurangi profitabilitas masa depan dan nilai perusahaan.

Sedangkan pengertian kas menurut PSAK No.2 Tahun 2009

yaitu:

“Kas terdiri atas saldo kas (cash on hand) dan rekening giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko

perubahan nilai yang tidak signifikan.”

Dari pengertian di atas dapat disimpulkan bahwa kas adalah aset

yang sangat likuid atau cair yang sifatnya berjangka pendek sehingga

mudah digunakan untuk operasional perusahaan dan tidak disimpan