(Studi Pada Perusahaan yang listing di Jakarta Islamic Index Periode 2008-2012)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh: Fitriana Wahyuni NIM: 1110046100187

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1435 H/2014 M

v

RETURN ON ASSET (ROA) DAN UKURAN PERUSAHAAN (FIRM

SIZE) TERHADAP HARGA SAHAM (Studi pada perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2008-2012). Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah Dan Hukum, Universitas Negeri Syarif Hidayatullah Jakarta, 1435/2014 M.

Skripsi ini bertujuan untuk menemukan pengaruh Economic Value Added, Earning Per Share, Return On Asset dan Ukuran Perusahaan (Firm Size) terhadap Harga Saham pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) selama periode 2008-2012. Harga Saham yang digunakan dalam penelitian ini adalah data semester (tengah tahun) yang diambil pada bulan Juni dan Desember. Faktor yang diduga mempunyai pengaruh terhadap Harga Saham dalam penelitian ini adalah Economic Value Added, Earning Per Share, Return On Asset dan Ukuran Perusahaan (Firm Size).

Teknik Sampling yang digunakan disini adalah purposive sampling. Berdasarkan kriteria dalam penelitian ini diperoleh sampel sebanyak 7 perusahaan, metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda menggunakan SPSS 20.

Hasil penelitian ini menunjukkan bahwa Economic Value Added, Earning Per Share, Return On Asset dan Ukuran Perusahaan (Firm Size) secara bersama sama atau simultan berpengaruh terhadap harga saham, begitupun secara parsial Economic Value Added, Earning Per Share, Return On Asset dan Ukuran Perusahaan (Firm Size) juga masing-masing berpengaruh terhadap harga saham.

Kata kunci : Economic Value Added, Earning Per Share, Return On Asset dan Ukuran Perusahaan (Firm Size) dan Harga Saham.

vi

Segala puji bagi ALLAH SWT atas segala rahmat dan karunia yang diberikan kepada kita semua. Shalawat serta salam terhaturkan kepada junjungan umat Nabi Muhammad SAW beserta keluarga, sahabat, dan kita semua yang senantiasa istiqomah dalam menjalankan sunnah-Nya.

Alhamdulillah, atas izin Allah SWT penulis dapat menyelesaikan penyusunan Skripsi dengan judul “Pengaruh Economic Value Added, Earning Per share,

Return On Asset dan Ukuran Perusahaan (Firm Size) terhadap Harga Saham”

(Studi Kasus Perusahaan yang terdaftar pada Jakarta Islamic Index Tahun 2008-2012). Penyusunan Skripsi ini dimaksudkan sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Syariah Fakultas Syariah dan Hukum Universitas Negeri Syarif Hidayatullah Jakarta.

vii

dalam penyelesaian skripsi ini, yang tiada hentinya memotivasi, memberi kasih sayang dan selalu mendoakan sepenuh hati. Serta saudara-saudaraku, Iin kakakku, dan ketiga adikku Adi, Ifa, dan Ina, yang selalu memberikan semangat, hiburan, dan kasih sayang persaudaraan yang kuat. Aku sangat menyayangi kalian.

3. Bapak Prof. Dr. Komaruddin Hidayat, MA sebagai Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu di Program Studi Muamalat UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Phil. JM Muslimin, M.A selaku Dekan Fakultas Syariah dan Hukum yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu di Program Studi Muamalat UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Euis Amalia, M. Ag selaku Ketua Jurusan Muamalat Fakultas Syariah dan Hukum yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu di Program Studi Muamalat UIN Syarif Hidayatullah Jakarta. 6. Ibu Rr. Tini Anggraini, ST, M.Si selaku pembimbing 1 yang telah bersedia

viii

8. Segenap dosen pengajar Program Studi Muamalat UIN Syarif Hidayatullah Jakarta, dengan bimbingan dan curahan ilmu serta bantuannya sehingga penulis mendapatkan pengetahuan dan pengalam di bidang Perbankan Syariah.

9. Dovan Wida Perwira, Partner in my life who always giving me big support, prayer and would do anything for me.

10.Alif Ridwan, my bestfriend and sometimes my only bestfriend who always care and help me no matter what.

11.Sahabat - sahabatku seperjuangan, Mega, Kiki, Puput, Shendy, Ei, Ira, Lukas, Arianto, Fatih, Fuadi, Adit. Terimakasih atas dukungan, dorongan, suka duka dan persahabatan yang menyenangkan. Thank you for being my bestfriend. Semoga kita selalu sukses bersama dalam menggapai mimpi terindah.

12.Teman – teman kelas Perbankan Syariah D 2010. Terimakasih atas kebersamaan dan canda tawa selama 4 tahun ini. How glad for me to being part of PS-D Squad. Salam sukses untuk kita bersama.

ix

senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah memberikan bantuan kepada penulis, Aamiin Allohumma Aamiin. Dan semoga Skripsi ini dapat bermanfaat menjadi bahan masukan dan tambahan wawasan bagi pembaca. Akhir kata penulis mengucapkan mohon maaf apabila dalam penyajian Skripsi ini terdapat kesalahan dan kekurangan.

x

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA UJIAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Pembatasan Masalah ... 10

D. Tujuan dan Manfaat penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Pasar Modal Syariah ... 13

xi

C. Analisis Laporan Keuangan ... 27

1. Economic Value Added (EVA) ... 28

2. Ukuran Perusahaan (Firm Size) ... 31

D. Analisis Rasio Keuangan ... 32

1. Earning Per Share (EPS) ... 33

2. Return On Assets (ROA) ... 35

E. Harga Saham ... 36

F. Review Studi Terdahulu ... 39

G. Kerangka Konsep ... 42

BAB III METODE PENELITIAN A. Jenis dan Sumber Data ... 48

B. Ruang Lingkup Penelitian ... 48

C. Teknik Penentuan Sampel ... 49

D. Teknik Pengambilan Data ... 52

E. Metode Analisis Data ... 53

xii

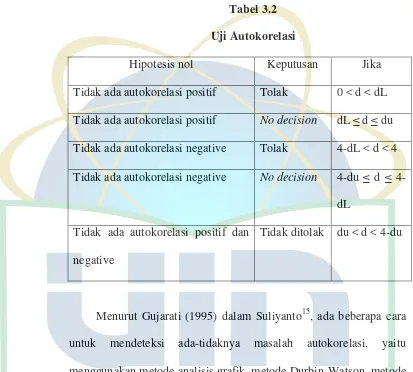

d. Uji Autokorelasi ... 61

2. Persamaan Regresi ... 65

3. Pengujian Hipotesis ... 66

F. Operasional Variabel Penelitian ... 72

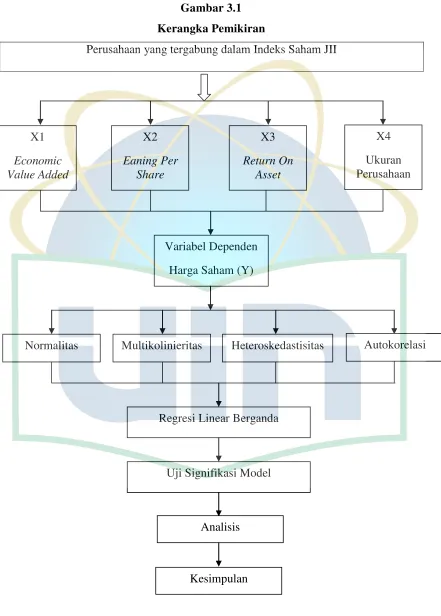

G. Kerangka Pemikiran ... 78

H. Hipotesis ... 81

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Statistik Variabel Penelitian ... 84

B. Uji Asumsi Klasik ... 90

1. Hasil Uji Normalitas ... 90

2. Hasil Uji Multikolinieritas ... 94

3. Hasil Uji Heteroskedastisitas ... 96

4. Hasil Uji Autokorelasi ... 100

C. Hasil Analisis Regresi Berganda ... 103

1. Hasil Uji F ... 103

xiii

1. Pengaruh Secara Simultan ... 118

2. Pengaruh Secara Parsial ... 119

BAB V KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan ... 116

B. Saran ... 118

DAFTAR PUSTAKA ... 120

xiv

2.1 Prinsip Pasar Modal Syariah………. 22

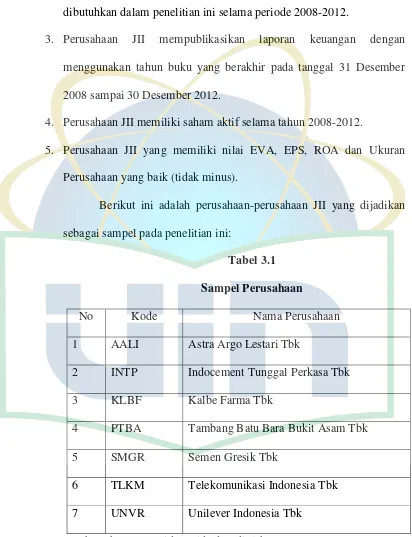

3.1 Sampel Perusahaan……… 51

3.2 Uji Autokorelasi……… 64

4.1 Hasil Uji Normalitas dengan Kolmogorov-Smirnov…… 93

4.2 Hasil Uji Multikolinieritas……… 94

4.3 Hasil Uji Nilai Pair-Wise Correlation………..… 95

4.4 Hasil Uji Metode Rank Spearman………...… 98

4.5 Hasil Uji Durbin Watson………. 100

4.6 Hasil Uji Run Test……….. 102

4.7 Hasil Uji F……….. 103

4.8 Hasil Uji T……….. 105

4.9 Model Persamaan Regresi……….. 113

xv

1.1 Grafik Pertumbuhan Harga Indeks JII, LQ45 dan

Kompas 100 di BEI tahun 2008-2012………... 2

1.2 Deskripsi data Harga Saham Perusahaan JII yang

Terdaftar di BEI tahun 2008-2012………. 4

2.1 Kerangka Konsep……… 42

3.1 Kerangka Pemikiran……… 80

4.1 Deskripsi data Harga Saham Perusahaan JII Yang

terdaftar di BEI tahun 2008-2012………. 85

4.2 Deskripsi data EVA Perusahaan JII Yang terdaftar

di BEI tahun 2008-2012……… 86

4.3 Deskripsi data EPS Perusahaan JII Yang terdaftar

di BEI tahun 2008-2012……… 87

4.4 Deskripsi data ROA Perusahaan JII Yang terdaftar

di BEI tahun 2008-2012……… 88

4.5 Deskripsi data Ukuran Perusahaan (Firm Size) JII Yang

xvi

Normal P-Plot Regression Standarized……… 92

4.8 Hasil Uji Scatterplot……….. 97

4.9 Tabel Durbin Watson……… 101

4.10 Data Harga Saham dan EPS PT. Indocement

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli ketika perusahaan tersebut dijual. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjualbelikan di bursa merupakan indikator nilai perusahaan. Jadi, bagi perusahaan yang berada di pasar modal, tujuan perusahaan akan berfokus pada cara untuk menaikkan harga saham (sebagai indikator nilai perusahaan). Memaksimumkan harga saham akan meningkatkan nilai perusahaan. Semakin tinggi nilai suatu perusahaan, maka akan semakin besar pula kemakmuran yang akan diterima oleh pemilik perusahaan. Kemakmuran yang diterima oleh pemilik perusahaan merupakan kekayaan bagi perusahaan tersebut. Semakin kaya sebuah perusahaan, maka akan semakin senang pemilik perusahaan tersebut. Dari pemikiran tersebut, terlihat jelas pentingnya peningkatan harga saham suatu perusahaan bagi para pemilik modal.

Salah satu indeks saham sektoral BI yang memiliki tingkat harga saham yang cukup baik dan memenuhi syariah Islam adalah Jakarta Islamic Index. Jakarta Islamic Index merupakan respon akan kebutuhan informasi mengenai investasi secara

saham secara syariah dipasar modal dan sebagai sarana untuk meningkatkan investasi di pasar modal syariah. Pasar modal syariah menjadi alternatif investasi bagi pelaku pasar yang bukan sekedar ingin mengharapkan tingkat pengembalian saham tetapi juga ketenangan dalam berinvestasi.

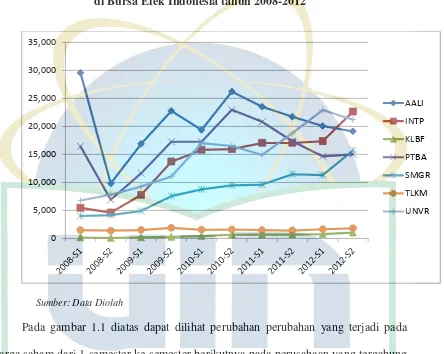

Gambar 1.1

Grafik Pertumbuhan Harga Indeks JII, LQ45 dan Kompas100

di Bursa Efek Indonesia tahun 2008-2012

Sumber: Data diolah

Sepanjang tahun penelitian 2008-2012, indeks LQ-45 mencatat pertumbuhan sebesar 464,8 dengan presentase tingkat keuntungan 1,72%, lalu indeks berikutnya yaitu Jakarta Islamic Index (JII) yang berisi 30 saham yang memenuhi syarat saham

syariah mengalami kenaikan sebesar 378,6 dengan presentase tingkat keuntungan sebesar 1,75%.1 Kemudian indeks Kompas 100 mengalami kenaikan 1,86 persen.

Fenomena yang terjadi yakni Jakarta Islamic Index (JII) mengalami peningkatan yang cukup baik dan mampu bersaing apabila dibandingkan dengan beberapa indeks lainnya. Meskipun perbandingan dengan indeks lainnya tidak terlampau jauh. Keberadaan Jakarta Islamic Index (JII) belum lama di BEI tetapi perkembangan indeks nya menunjukkan prestasi yaitu mengalami peningkatan yang cukup baik.

Alasan penulis menggunakan objek penelitian Jakarta Islamic Index (JII) karena JII merupakan indeks saham perusahaan yang memenuhi kriteria investasi di pasar modal berdasarkan sistem syariah islam sehingga mendapatkan perhatian yang cukup besar terhadap kebangkitan ekonomi Islam saat ini. Saham-saham tersebut juga merupakan saham-saham dengan kapitalisasi besar sehingga penelitian terhindar dari potensi penggunaan saham tidur.

1

Otoritas Jasa Keuangan, “Data pertumbuhan harga indeks di BEI”, Artikel diakses pada 13

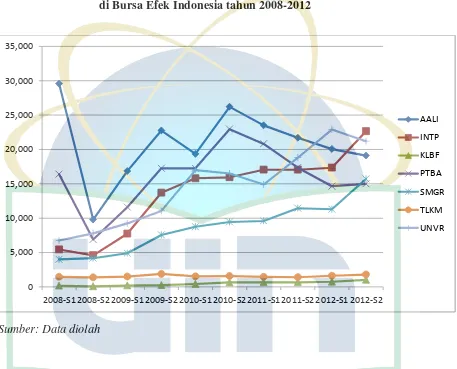

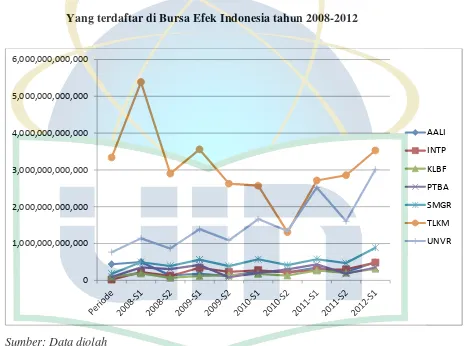

Gambar 1.2

Deskripsi data Harga Saham Perusahaan Jakarta Islamic Index Yang terdaftar di Bursa Efek Indonesia tahun 2008-2012

Sumber: Data Diolah

Pada gambar 1.1 diatas dapat dilihat perubahan perubahan yang terjadi pada harga saham dari 1 semester ke semester berikutnya pada perusahaan yang tergabung dalam Jakarta Islamic Index (JII) periode 2008-2012. Sifat saham adalah fluktuatif yakni memiliki arti tidak tetap, berubah-ubah (labil) dan bersifat naik turun. Harga saham di pasar modal yang diperdagangkan terbentuk dari konsesus yang disepakati oleh pembeli dan penjual yang terjadi di lantai bursa yang akan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham bursa.

Oleh karena itu, Investor untuk berinvestasi dipasar modal memerlukan pertimbangan yang matang, sehingga informasi yang relevan dengan kondisi pasar modal merupakan sesuatu yang selalu dicari para pelaku pasar modal dalam upaya melakukan pengambilan keputusan investasi. Oleh karena itu sistem keuangan memiliki peran yang sangat penting dalam kehidupan perekonomian. Informasi kinerja dan kesehatan perusahaan yang masuk pasar modal dibutuhkan oleh investor guna mengetahui kemampuan dan pertumbuhan perusahaan menghasilkan laba.

Dalam melakukan investasi, seseorang investor atau calon investor akan membandingkan apakah return saham suatu perusahaan lebih besar dari pada resikonya. Karena apabila keputusan investasi yang salah akan menyebabkan hilangnya sejumlah modal karena harga beli lebih tinggi daripada harga jual saham (capital loss) yang bisa jadi sangat besar, sedangkan keputusan investasi yang tepat akan mendatangkan dividen dan menambah capital gain dari investasi yang dilakukan.2

Informasi fundamental yang baik adalah informasi yang mampu mencerminkan kinerja atau nilai perusahaan yang dalam hal ini dicerminkan oleh harga saham. Informasi fundamental merupakan faktor internal yang berasal dari perusahaan berupa laporan keuangan. Faktor internal ini dapat mempengaruhi pergerakan harga saham. Di antaranya adalah Economic Value Added (EVA), Earning Per Share

2

(EPS), Return On Asset (ROA) dan Ukuran perusahaan (Firm Size).

Dalam Ipah dan Murdiyah (Jurnal Ekonomi UIN) 3, dinyatakan bahwa Stern Stewart & Co terutama George Bennet Stewart III menemukan bahwa Economic Value Added (EVA) yang berhasil diciptakan oleh perusahaan adalah faktor yang

paling relevan dalam pembentukan nilai perusahaan. Berdasarkan penelitian mereka di Amerika Serikat, Economic Value Added dianggap paling memiliki korelasi dengan perubahan dan penciptaan nilai saham dipasar modal.

EVA (Economic Value Added) adalah metode manajemen keuangan untuk

mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal. Dan merupakan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan. Hasil penelitian mengenai EVA dilakukan peneliti sebelumnya oleh Sawaldi4, Niekie Arwiyanti5, menyatakan bahwa secara parsial Economic Value added berpengaruh signifikan dan positif terhadap harga saham. Namun penelitian

3

Farihah, Ipah dan Murdiyah Hayati. ”Analisis Economic Value Added dan Market Value Added,”ETIKONOMI: Jurnal Ekonomi UIN Syarif Hidayatullah Jakarta, Vol. 8 No. 1 (2009): h.80

EVA terhadap harga saham yang dilakukan oleh Widyatmini6, menyatakan bahwa Economic Value added tidak berpengaruh signifikan terhadap harga saham sehingga

EVA kurang tepat digunakan dalam memprediksi harga saham.

Earning Per Share (EPS) merupakan rasio pasar modal yang mengukur

kemampuan perusahaan dalam menghasilkan keuntungan bersih dari setiap lembar saham biasa yang beredar. Hasil penelitian sebelumnya yang dilakukan oleh Indrayuni Ramarti7, Nazula Fatmawati8, dan Tamara Oca9, menyatakan bahwa secara parsial Earning Per Share berpengaruh positif terhadap harga saham. Hal ini dibuktikan bahwa EPS yang lebih besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham yang diterbitkan. Perusahaan-perusahaan yang mampu memberikan laba per lembar saham akan menarik para investor untuk menginvestasikan dana nya pada saham perusahaan tersebut.

Return On Asset (ROA) menunjukkan tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya.

Return on Assets (ROA) menggambarkan kinerja keuangan perusahaan dalam

menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan.

6

Widyatmini & Michael Valentino, “Pengaruh Pertambahan Ekonomis dan Analisis

Fundamental Terhadap harga saham”. (Artikel Ekonomi Univ Gunadarma, 2009)

7Ramarti, Indrayuni. “

Analisis Pengaruh Rasio Nilai Pasar, Profitabilitas, Solvabilitas,dan Likuiditas terhadap harga saham LQ 45 tahun 2006-2010.” (Skripsi S1 Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, 2012).

8

Fatmawati, Nazula. “Analisis Faktor-faktor fundamental yang mempengaruhi harga saham JII 2005-2007”. (Skripsi S1 Fakultas Ekonomi UIN Sunan Kalijaga Yogyakarta, 2010).

9

ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah assets yang dimiliki, ROA akan dapat menyebabkan apresiasi dan depresiasi harga saham10. Hasil penelitian sebelumnya yang dilakukan oleh Sarton Sinambela11, menyatakan bahwa variabel Return On Asset (ROA) berpengaruh signifikan terhadap harga saham.

Variabel Firm size atau ukuran perusahaan sangat bergantung pada besar kecilnya perusahaan. Perusahaan besar lebih mudah memperoleh pinjaman karena nilai aktiva yang dijadikan jaminan lebih besar dan tingkat kepercayaan bank juga lebih tinggi. Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Nur Hidayati12, Dena Aksinia13 yang menyatakan bahwa Ukuran Perusahaan (Firm Size) berpengaruh signifikan dan positif terhadap harga saham. Karena menurut Widjaja dalam Tamara Oca14, Ukuran Perusahaan (Firm Size) adalah suatu ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan, dan total aktiva. Pada umumnya perusahaan besar memiliki total aktiva yang besar pula sehingga dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut dan akhirnya saham tersebut mampu bertahan

10

Susilowati, Yeye. “Reaksi Signal Rasio profitabilitas dan Rasio solvabilitas terhadap

Return saham perusahaan”. Profitability and solvability ratio reaction signal toward stock return company: Jurnal Dinamika Keuangan dan Perbankan, Vol. 3 No.1, (Mei 2011)

11

Sarton, Sinambela. “Pengaruh return on assets, return on equity, price earning ratio, dan

debt to equity ratio terhadap harga saham perusahaan.” Majalah Forum Ilmiah Universitas Jakarta, Vol. 13 no. 9, (2009)

12

Hidayati, Nur. “Analisis pengaruh Kinerja finansial dan firm size terhadap harga saham perusahaan LQ-45 2003-2005”. (Skripsi S1 Fakultas Ekonomi UNS, 2009)

13

Aksinia, Dena. “Pengaruh ROE dan Ukuran Perusahaan terhadap Harga Saham Perbankan dimoderasi oleh variabel Harga Emas”. (Skripsi S1 Fakultas Ekonomi Universitas Terbuka, 2013).

14

pada harga yang tinggi. Namun hasil penelitian Widjaja (2009:29) pada akhirnya menunjukkan bahwa pengaruh firm size terhadap prospek saham perusahaan tidak signifikan.

Secara teori dan hasil-hasil penelitian sebelumnya menunjukkan bahwa keempat faktor faktor fundamental diatas memiliki hubungan dengan harga saham. Atas dasar inilah maka penelitian ini memilih keempat rasio keuangan tersebut yakni EVA, EPS, ROA dan Ukuran Perusahaan sebagai variabel yang dapat memprediksi perubahan terhadap harga saham perusahaan yang tergabung dalam indeks Jakarta Islamic Index periode 2008-2012.

Upaya untuk melakukan penelitian terhadap harga saham dilakukan oleh setiap analis pasar modal dan investor dengan tujuan untuk memperoleh tingkat laba abnormal. Analis teknikal berpendapat bahwa sesungguhnya estimasi nilai faktor fundamental sangat mendukung untk memperoleh peluang laba abnormal, karena mereka lebih tajam dalam menganalisis faktor fundamental. Karena kompleksitas analisa yang dilakukan, maka analis harus memiliki kualifikasi yang baik untuk menganilisis laporan keuangan emiten.

B. Perumusan Masalah

Berdasarkan uraian singkat di atas, dapat dirumuskan dalam bentuk rumusan masalah sebagai berikut:

1. Apakah EVA, EPS, ROA dan Ukuran Perusahaan secara simultan mempengaruhi harga saham (Studi pada perusahaan yang terdaftar pada JII tahun 2008-2012)

2. Apakah EVA, EPS, ROA dan Ukuran Perusahaan secara parsial mempengaruhi harga saham (Studi pada perusahaan yang terdaftar pada JII tahun 2008-2012)

3. Seberapa besar pengaruh variabel EVA, EPS, ROA dan Ukuran perusahaan terhadap harga saham (Studi pada perusahaan yang terdaftar pada JII tahun 2008-2012)

C. Pembatasan Masalah

kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva. Yang mana penelitian ini dilakukan pada salah satu indeks di BEI yaitu Jakarta Islamic Index dengan kurun waktu terbaru selama 5 tahun yaitu 2008-2012. Data yang digunakan dalam penelitian ini adalah data persemester (6 bulan) yang jatuh pada bulan Juni dan Desember.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan permasalahan dalam penelitian ini, maka tujuan dari penelitian ini adalah sebagai berikut:

a. Menganalisis pengaruh EVA, EPS, ROA dan Ukuran Perusahaan secara simultan mempengaruhi harga saham (studi kasus Perusahaan yang terdaftar pada JII tahun 2008-2012).

b. Menganalisis pengaruh EVA, EPS, ROA dan Ukuran Perusahaan secara parsial mempengaruhi harga saham (studi kasus Perusahaan yang terdaftar pada JII tahun 2008-2012).

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi pihak pihak yang berkepentingan, yakni:

a. Bagi Penulis, mampu menganalisis dengan baik laporan keuangan perusahaan, dan mendapatkan solusi keputusan berinvestasi atas analisa saham perusahaan.

b. Bagi Investor maupun calon investor, dapat dijadikan pertimbangan dalam melakukan serta mengambil keputusan investasi sehingga mendapatkan hasil sesuai yang diharapkan.

c. Bagi manajemen perusahaan, perhitungan kuantitatif diharapkan dapat menunjukkan hubungan atau pengaruh EVA, EPS, ROA dan Ukuran Perusahaan terhadap harga saham. Faktor-faktor tersebut diharapkan dapat membantu manajer keuangan dalam mengambil keputusan.

13 A. PASAR MODAL SYARIAH

1. Pengertian dan Konsep Pasar Modal

Perusahaan adalah lembaga yang melakukan usaha atau aktivitas ekonomi sebagai produsen dan pencipta nilai tambah. Dibidang investasi perusahaan yang melakukan usaha lazim disebut investor. Investor sangat diperlukan dalam pengembangan investasi. Tanpa adanya investor, tentu investasi tidak dapat dilaksanakan. Selanjutnya investor tidak akan tertarik untuk investasi, bila iklim usaha yang diciptakan oleh pemerintah masyarakat kurang kondusif dan tidak menarik.

Pasar modal (capital market) menyediakan fasilitas untuk menanam dana atau mendapatkan modal untuk investasi jangka panjang. Alasan utama orang memilih meminjam dana jangka panjang ialah untuk mengurangi risiko naiknya tingkat bunga sebelum ia melunasi utang tersebut. Namun, pengurangan risiko itu justru menimbulkan beban biaya karena tingkat bunga jangka panjang kebanyakan lebih tinggi dari tingkat bunga jangka pendek.

jangka panjang dan obligasi untuk memperoleh dana pembangunan, misalnya jalanan dan fasilitas umum lainnya. Perusahaan-perusahaan menerbitkan saham untuk membiayai pertumbuhan perusahaan. Saham adalah surat bukti kepemilikan (ekuitas) terhadap perusahaan yang bersangkutan. Harapan pemilik saham adalah pembagian laba (dividen) dari perusahaan yang bersangkutan.

Perdagangan dalam pasar modal terjadi, baik dalam pasar perdana maupun pasar sekunder. Pasar perdana adalah pasar untuk penawaran pertama kepada publik sesudah melakukan IPO (initial public offering). Melalui transaksi dalam IPO dan pasar perdana inilah perusahaan penerbit sekuritas sesungguhnya menerima dana. Penerbitan sekuritas selalu didahului dengan initial public offering (IPO).

Perdagangan selanjutnya terjadi dalam pasar sekunder. Pasar sekunder bermanfaat bagi pemilik sekuritas untuk menjual sekuritas, baik karena alasan untuk memperoleh likuiditas maupun untuk memperoleh keuntungan atas kenaikan harga sekuritas tersebut.1

Menurut Tjiptono dan Hendy, Pada dasarnya pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrument derivatif, maupun instrument lainnya. Pasar modal

1

merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitiasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.2

Penerimaan yang diperoleh dari tabungan yang sudah digunakan melalui pasar modal keuangan disebut pendapatan modal. Dua bentuk pendapatan modal yang paling penting adalah bunga dan laba. Bunga adalah biaya yang dibayarkan oleh peminjam kepada pemberi pinjaman. Bunga merupakan imbalan bagi rumah tangga atas penundaan pemenuhan kepuasan saat ini, dan laba merupakan imbalan bagi wirausahawan atas investasi dan risiko yang diambilnya. Dalam masyarakat industri modern, keputusan investasi (keputusan produksi modal) terutama diambil oleh perusahaan. Rumah tangga memutuskan berapa banyak menabung, dan dalam jangka panjang, tabungan membatasi jumlah investasi yang dapat dilakukan perusahaan. Pasar itu berfungsi untuk mengarahkan tabungan ke proyek investasi yang mampu menghasilkan laba.3

Pasar Modal memiliki peran besar bagi perekonomian suatu Negara karena pasar modal menjalankan dua fungsi sekaligus: fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi

2

Darmadji, Tjiptono dan Hendy M. Fakhrudin. Pasar Modal di Indonesia, (Jakarta: Salemba Empat, 2006), h. 1

3

karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (yaitu investor) dan pihak yang memerlukan dana (yaitu issuer, pihak yang menerbitkan efek atau emiten). Dengan adanya pasar modal, maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbal hasil (return), sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena memberikan kemungkinan dan kesempatan memperoleh imbal hasil bagi pemilik dana, sesuai karakteristik investasi yang dipilih. Dengan adanya pasar modal, diharapkan aktivitas perekonomian dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar, dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.4 2. Pengertian dan Konsep Pasar Modal Syariah

Pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan

4

terlepas dari hal-hal yang dilarang, seperti: riba, perjudian, spekulasi dan lain-lain.5

Menurut Adrian Sutedi, Pasar modal syariah adalah pasar modal yang dijalankan dengan prinsip-prinsip syariah, setiap transaksi surat

berharga dipasar modal dilaksanakan sesuai dengan ketentuan syari’at

Islam. Pasar uang syariah adalah pasar yang dimana diperdagangkan surat berharga yang diterbitkan sehubungan dengan penempatan atau peminjaman uang dalam jangka pendek dan memanage likuiditas secara efisien, dapat memberikan keuntungan dan sesuai dengan syariah.6

Pertama kali lembaga keuangan yang concern didalam mengoperasionalkan portofolio syariah di pasar modal syariah adalah Amanah Income Fund yang didirikan pada bulan Juni 1986 oleh para

anggota The North American Islamic Trust yang bermarkas di Indiana, Amerika Serikat. Tidak lama kemudian wacana membangun pasar modal yang berbasis syariah disambut dengan antusias oleh para pakar ekonomi muslim dikawasan Timur Tengah, Eropa, Asia, dan juga wilayah AS yang lain. Beberapa Negara yang proaktif dalam menyambut kedatangan para investor muslim maupun investor yang ingin memanfaatkan pasar modal yang berprinsip syariah adalah Bahrain Stock di Bahrain, Amman

5

Darmadji, Tjiptono dan Hendy M. Fakhrudin. Pasar Modal di Indonesia, (Jakarta: Salemba Empat, 2006), h. 231

6

Financial Market di Amman, Muscat Securities Kuwait Stock Exchange di Kuwait dan KL Stock Exchange di Kuala Lumpur Malaysia.

Pasar Syariah tidak hanya berkembang di Negara-negara yang mayoritas muslim, tetapi berkembang juga dinegara-negara sekuler yang tidak ingin menyia-nyiakan kesempatan emas ini. Bursa efek dunia New York Stock Exchange meluncurkan produk yang bernama Dow Jones Islamic Market Index (DJIMI) pada bulan Februari 1999. Untuk menjaga agar investasi yang dilakukan pasar modal syariah ini aman dari hal hal yang bertentangan dengan prinsip syariah, maka dibentuklah Dewan Pengawas Syariah yang disebut dengan nama Syariah Supervisory Board. Perkembangan lembaga keuangan syariah dalam bentuk investasi dipasar modal syariah di berbagai Negara disambut baik oleh para pakar ekonomi muslim diseluruh dunia, termasuk Indonesia yang ditandai dengan Jakarta Islamic Index pada tahun 2000.7

Pasar Modal di Indonesia, secara resmi diluncurkan pada tanggal 14 Maret 2003 bersamaan dengan penandatanganan MOU antara BAPEPAM dengan Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI). Walaupun secara resmi diluncurkan pada tahun 2003, namun instrumen pasar modal syariah telah hadir di Indonesia sejak tahun 1997. Hal ini ditandai dengan peluncuran Danareksa Syariah pada tanggal 3 Juli 1997 oleh PT. Danareksa Investment Management. Selanjutnya, BEJ bekerja

7

sama dengan PT. Danareksa Investment Management meluncurkan Jakarta Islamic Index (JII) pada tanggal 3 Juli 2000 yang bertujuan memandu investor yang ingin menanamkan dana nya secara syariah. Dengan hadirnya indeks tersebut, maka para investor telah disediakan saham-saham yang dapat dijadikan sarana berinvestasi dengan penerapan prinsip syariah telah disiapkan bagi para investor.8

3. Jakarta Islamic Index (JII)

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun non syariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip syariah. Dalam hal ini, di BEJ terdapat JII yang merupakan 30 saham syariah yang ditetapkan Dewan Syariah Nasional (DSN). Indeks JII dipersiapkan oleh PT. BEJ bersama dengan PT. Danareksa Investment Management (DIM).

JII dimaksudkan untuk digunakan sebagai tolak ukur (benchmark) kinerja suatu investasi pada saham dengan basis syariah. Index ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuitas secara syariah. JII terdiri atas sekitar 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan

8

Syariah Islam. Penentuan kriteria pemilihan saham dalam JII melibatkan pihak Dewan pengawas Syariah PT Danareksa Investment Management.

Saham-saham yang masuk dalam Indeks Syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti:

Usaha perjudian dan permainan yang tergolong judi atau

perdagangan yang dilarang.

Usaha lembaga keuangan konvensional (ribawi) termasuk

perbankan dan asuranasi konvensional.

Usaha yang memproduksi, menditribusi, dan/atau menyediakan

barang-barang atau jasa yang merusak moral dan bersifat mudarat. Selain kriteria diatas, dalam proses pemilihan saham yang termasuk JII-BEI, maka dilakukan tahap-tahap pemilihan yang juga mempertimbangkan aspek likuiditas dan kondisi keuangan emiten, yaitu:

Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari tiga bulan (kecuali termasuk dalam 10 kapitalisasi besar).

Memilih saham berdasarkan laporan keuangan tahunan atau

Memilih 60 saham dari susunan saham diatas berdasarkan urutan

rata-rata kapitalisasi pasar (market capitalization) terbesar selama satu tahun terakhir.

Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas

rata-rata nilai perdagangan regular selama satu tahun terakhir. Pengkajian ulang akan dilakukan setiap enam bulan sekali dengan penentuan komponen index pada awal bulan Januari dan bulan Juli setiap tahunnya. Sedangkan perubahan pada jenis usaha emiten akan diawasi atau dimonitor terus-menerus berdasarkan data-data publik yang tersedia.9

Dalam rangka merespon segala hal yang berhubungan dengan investasi syariah sebagai akibat pesatnya perkembangan ekonomi syariah diseluruh dunia, PT Bursa Efek Jakarta membentuk Jakarta Islamic Index (JII) pada tanggal 3 Juli 2000. Perusahaan-perusahaan (emiten) yang kegiatan utamanya tidak sesuai syariah maka akan dikeluarkan dari kelompok JII. Bagi perusahaan yang telah terdaftar di JII paling tidak perusahaan tersebut telah memenuhi filter dari prinsip-prinsip syariah dan sudah terpenuhi kriteria untuk indeks yang telah ditetapkan, sedangkan tolak ukur filter syariah adalah usaha emiten bukan usaha perjudian, tidak menggunakan unsur ribawi sebagaimana dalam investasi konvesional,

9

bukan emiten yang mendistribusikan dan memproduksi barang barang haram, atau barang-barang yang merusak moral bangsa.

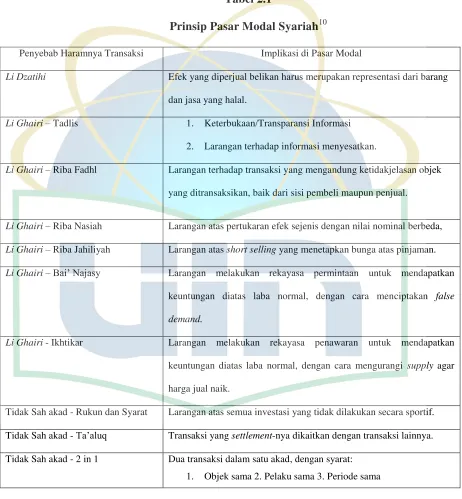

Tabel 2.1

Prinsip Pasar Modal Syariah10

Penyebab Haramnya Transaksi Implikasi di Pasar Modal

Li Dzatihi Efek yang diperjual belikan harus merupakan representasi dari barang

dan jasa yang halal.

Li Ghairi– Tadlis 1. Keterbukaan/Transparansi Informasi

2. Larangan terhadap informasi menyesatkan.

Li Ghairi– Riba Fadhl Larangan terhadap transaksi yang mengandung ketidakjelasan objek

yang ditransaksikan, baik dari sisi pembeli maupun penjual.

Li Ghairi– Riba Nasiah Larangan atas pertukaran efek sejenis dengan nilai nominal berbeda,

Li Ghairi– Riba Jahiliyah Larangan atas short selling yang menetapkan bunga atas pinjaman.

Li Ghairi–Bai’ Najasy Larangan melakukan rekayasa permintaan untuk mendapatkan

keuntungan diatas laba normal, dengan cara menciptakan false

demand.

Li Ghairi - Ikhtikar Larangan melakukan rekayasa penawaran untuk mendapatkan

keuntungan diatas laba normal, dengan cara mengurangi supply agar

harga jual naik.

Tidak Sah akad - Rukun dan Syarat Larangan atas semua investasi yang tidak dilakukan secara sportif.

Tidak Sah akad - Ta’aluq Transaksi yang settlement-nya dikaitkan dengan transaksi lainnya.

Tidak Sah akad - 2 in 1 Dua transaksi dalam satu akad, dengan syarat:

1. Objek sama 2. Pelaku sama 3. Periode sama

10

Menurut Metwally11 fungsi dari keberadaan pasar modal syariah adalah sebagai berikut:

1. Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan risiko nya.

2. Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas.

3. Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya.

4. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal konvensional.

5. Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan bisnis sebagaimana tercermin pada harga saham.

Sementara itu, karakteristik yang diperlukan dalam membentuk pasar modal syariah12 adalah sebagai berikut.

1. Semua saham harus diperjual belikan pada bursa efek.

2. Bursa efek perlu mempersiapkan pasca perdagangan yang saham dapat diperjualbelikan melalui pialang.

11

Matewally, Teori dan Praktik Ekonomi Islam, (Jakarta; Bangkita Daya Insani, 1995). H. 177

12

3. Semua perusahaan yang mempunyai saham yang dapat diperjualbelikan di bursa efek diminta menyampaikan informasi tentang perhitungan (account) keuntungan dan kerugian, serta neraca keuntungan kepada komite manajemen bursa efek, dengan jarak tidak lebih dari tiga bulan.

4. Komite manajemen menerapkan harga saham tertinggi (HST) disetiap perusahaan dengan interval tidak lebih dari 3 bulan sekali.

5. Saham tidak boleh diperjualbelikan dengan harga lebih tinggi dari HST.

6. Saham dapat dijual dengan harga dibawah HST.

7. Komite manajemen harus memastikan bahwa semua perusahaan yang terlibat dalam bursa efek itu mengikuti standar akuntansi syariah. 8. Perdagangan saham mestinya hanya berlangsung dalam satu minggu

periode perdagangan setelah menentukan HST.

B. KINERJA KEUANGAN

Kinerja keuangan adalahh penentuan ukuran ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Tujuan penilaian kerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.13

Terdapat beberapa tahap dalam menganalisis kinerja suatu perusahaan secara umum menurut Irham Fahmi14, antara lain:

a. Melakukan review terhadap data laporan keuangan

Review ini dilakukan agar laporan keuangan yang telah dibuat

sesuai dengan kaidah kaidah yang berlaku sehingga hasil laporan keuangan tersebut dapat dipertanggung jawabkan.

b. Melakukan Perhitungan

Penerapan metode perhitungan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

13

Sucipto. “Penilaian Kinerja Keuangan”. Jurnal Akuntansi: Universitas Sumatera Utara. (2003). h .1-2

14

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh. Hasil hitungan yang diperoleh kemudian dibandingkan dengan hasil hitungan perusahaan lainnya. Metode yang paling umum dipergunakan ini ada dua yaitu:

1) Time series analysis, yaitu membandingkan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik.

2) Cross Sectional Approach, yaitu melakukan perbandingan

terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dengan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Hasil penggunaan kedua metode ini dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, tidak baik, dan sangat tidak baik. d. Melakukan Penafsiran (Interpretation) terhadap berbagai masalah

yang ditemukan. Pada tahap ini dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami perusahaan tersebut.

memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

C. ANALISIS LAPORAN KEUANGAN

Informasi yang didasarkan pada analisis keuangan mencakup penilaian keadaan keuangan perusahaan baik yang telah lampau, saat sekarang dan ekspetasi masa depan. Tujuan dari analisis ini adalah untuk mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah dimasa depan, dan menentukan setiap kekuatan yang dapat dipergunakan. Disamping itu analisis yang dilakukan oleh pihak luar perusahaan dapat digunakan untuk menentukan tingkat kredibilitas atau potensi investasi.15

Hasil analisis laporan keuangan juga akan memberi informasi tentang kelemahan dan kekuatan dan dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus dipertahankan ataubahkan ditingkatkan.kekuatan ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini.16

15

Muslich, Mohamad. Manajemen Keuangan Modern, Analisis, Perencanaan dan Kebijaksanaan. (Jakarta; Bumi Aksara, 1997) h. 44.

16

1. Economic Value Added (EVA)

Pembiayaan perusahaan dari kewajiban jangka pendek (current liabilities) dapat dibedakan menjadi utang/kewajiban jangka pendek yang

tidak dibebankan bunga (non interest) dan utang/kewajiban jangka pendek dengan bunga. Hal ini erat kaitannya dengan pembiayaan atas aktiva operasional perusahaan. Aktiva lancar sebagai modal kerja bruto tidak seluruhnya di danai dengan bunga seperti utang usaha dan akrual yang sering disebut sebagai pendanaan spontan (non interest liabilities). Modal operasi perusahaan terdiri dari modal kerja operasi bersih yaitu harta lancar dikurangi kewajiban lancar non interest ditambah modal pada aktiva tetap bersih. Jumlah kas yang berlebihan dan surat-surat berharga bukan untuk menjaga likuditas yang dibutuhkan tetapi diinvestasi kan karena kelebihan likuiditas, maka surat-surat berharga tersebut tidak dapat digolongkan sebagai modal kerja operasi. Biaya modal operasi perusahaan adalah biaya yang dibebankan atau diperhitungkan untuk membiayai modal operasi perusahaan. Oleh karena itu modal kerja operasi bersih adalah jumlah aktiva lancar dikurangi kewajiban lancar yang tidak berbunga yaitu seluruh pendanaan spontan.

Added/EVA) = (NOPAT dikurangi biaya modal operasi), dimana NOPAT

adalah net operating profit after tax/laba usaha setelah pajak = EBIT (1 - t). Tambahan nilai ekonomis ini merupakan tambahan manfaat yang dicapai perusahaan dari laba usaha/operasi setelah memperhitungkan biaya modal operasi perusahaan. Dalam menentukan biaya modal operasi dari utang jangka pendek yang berbunga dan utang jangka panjang akan diperhitungkan setelah pajak (interest after tax).17

Sehingga rumus untuk mencari Economic Value Added (EVA) menurut Sitanggang, antara lain:

Dimana, NOPAT = net operating profit after tax/laba usaha setelah pajak = EBIT (1 - t)

Menurut Ronald Hilton18 dalam artikel Liestiyowati19, langkah-langkah dalam menghitung EVA (Economic Value Added) adalah:

a. Menghitung NOPAT (Net Operating After Tax) Rumus : NOPAT = Laba (rugi) usaha – Pajak

17

Sitanggang. Manajemen Keuangan Perusahaan Lanjutan. (Jakarta: Mitra Wacana Media, 2013). h. 30-31.

18

Hilton, Ronald. Managerial Accounting. (Singapore: Mc Graw-Hill, 2009) h. 10

19

Liestiowati. “Menghitung EVA”. Artikel diakses pada 26 Mei 2014 dari

http://akuntansi.blogspot.com/2011/10/menghitung-eva-economic-value-added.html.

b. Menghitung Invested Capital

Rumus: Invested Capital = (Total hutang + Ekuitas) – Hutang jangka pendek

c. Menghitung WACC (Weighted Average Cost Of Capital) Rumus : WACC = [(D x rd) (1-tax) + (E x re)]

Dimana =

D (Tingkat Modal) =

x 100%

rd (Cost of debt) =

x 100%

E (Ekuitas) =

x 100%

re (Cost of equity) =

x 100%

tax (Tingkat Pajak) =

x 100%

d. Menghitung Capital Charges

Rumus : Capital Charges = WACC x Invested Capital e. Menghitung Economic Value Added (EVA)

2. Ukuran Perusahaan (Firm Size)

Menurut Bambang dalam Ingga Zulfa,20 ukuran perusahaan dapat digunakan untuk mewakili karakteristik keuangan perusahaan. Ukuran perusahaan (firm size) dapat diartikan sebagai besar kecilnya perusahaan dapat dilihat dari nilai equity, nilai perusahaan ataupun hasil nilai asset dari suatu perusahaan.

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan (asset) yang dimiliki suatu perusahaan. Pengukuran perusahaan bertujuan untuk membedakan secara kuantitatif antara perusahaan besar (large firm) dengan perusahaan kecil (small firm). Besar kecilnya perusahaan dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang dihadapinya. Pada akhirnya kemampuan untuk mengoperasikan perusahaan tersebut dapat mempengaruhi harga saham maupun pendapatan sahamnya.

Menurut Prima dalam Alif Ridwan21, Variabel ukuran perusahan dapat diukur dengan logaritma jumlah total aktiva yang dimiliki oleh setiap sampel. Total aktiva menunjukkan total sumber daya yang dimiliki oleh perusahaan yang akan memberikan manfaat ekonomis di masa yang akan datang. Ukuran perusahaan diukur dengan menggunakan skala rasio.

20

Zulfa, Ingga. “Pengaruh rentabilitas, Kecukupan modal, dan Ukuran perusahaan terhadap return saham pada perusahaan perbankan yang listing di BEI 2013.” (Skripsi S1 Fakultas Ekonomi Universitas negeri padang, 2013). H. 7

21 Ridwan, Alif. “

D. ANALISIS RASIO KEUANGAN

Analisis rasio keuangan merupakan alat utama dalam analisis keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan keuangan perusahaan. Yang biasanya digunakan untuk menyatakan keadaan keuangan perusahaan. Yang pertama adalah neraca. Neraca merupakan suatu laporan tentang posisi keuangan suatu perusahaan pada suatu tanggal tertentu yang meliputi: aktiva, hutang dan modal. Laporan Rugi Laba merupakan suatu laporan hasil operasi perusahaan dalam suatu periode tertentu. Laporan Rugi Laba ini umumnya disusun dalam mempergunakan konsep Accrual Basic. Ini berarti bahwa pendapatan dan biaya yang dilaporkan tidaklah selalu mencerminkan actual cash flows selama periode tertentu. Dengan demikian, net earnings yang diperoleh tidak sama dengan actual cash yang dihasilkan melalui operasional perusahaan.22

Rasio keuangan dapat disajikan dalam dua cara. Yang pertama untuk membuat perbandingan keadaan keuangan pada saat yang berbeda. Dan kedua, untuk membuat perbandingan keadaan keuangan dengan perusahaan lain. Analisis rasio merupakan alat analisis yang berguna apabila dibandingkan dengan rasio standar. Terdapat dua macam rasio standar yang lazim digunakan. Yang pertama adalah rasio yang sama dari laporan keuangan

22

tahun-tahun yang lampau. Yang kedua adalah rasio dari perusahaan lain yang mempunyai karakteristik yang sama dengan perusahaan lain yang dianalisis. Rasio standar kedua ini disebut rata-rata rasio industri.23

Berdasarkan pendapat diatas, rasio keuangan dapat digunakan sebagai alat untuk mengukur keberhasilan kegiatan-kegiatan perusahaan dibidang keuangan, akan tetapi, akan lebih akurat bila pemanfaatan rasio keuangan yang relevan dan mempunyai keterkaitan antara rasio yang satu dengan yang lainnya. Analisis rasio pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar, dalam hal ini adalah calon investor/kreditor yang akan menanamkan dana mereka dalam perusahaan melalui pasar modal. Bagi manajer finansial dengan menghitung rasio tertentu akan memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi perusahaan dibidang finansial. Sehingga dapat membuat keputusan-keputusan yang penting bagi perusahaan dimasa mendatang. Bagi para investor merupakan pertimbangan yang menguntungkan untuk membeli saham yang bersangkutan.

1. Earning Per Share (EPS)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen

23

belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan perkataan lain, tingkat pengembalian yang tinggi.24

Laba per Lembar saham (earning per share-EPS) merupakan rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham.25 Rasio ini merupakan salah satu rasio yang sering digunakan oleh para investor untuk melihat kondisi perusahaan dipasar, karena semakin tinggi tingkat laba per lembar saham. Kemungkinan mendapatkan tingkat pengembalian yang diharapkan juga semakin tinggi, baik tingkat laba semakin besar atau kemungkinan peningkatan jumlah dividen yang diterima pemegang saham. earning per share (EPS) dihitung dengan rumus berikut26:

Umumnya perhitungan EPS menggunakan basis laporan keuangan akhir tahun (auditan), namun dapat pula menggunakan laporan keuangan tengah tahunan atau laporan keuangan kuartalan. Dalam praktiknya, laba per lembar saham dihitung dengan membagi laba bersih dengan jumlah rata-rata

24

Kasmir. Analisis Laporan Keuangan. (Jakarta:PT Raja Grafindo Persada, 2012) h. 207.

25

Darmadji, Tjiptono dan Hendy M. Fakhrudin. Pasar Modal di Indonesia, (Jakarta: Salemba Empat, 2006), h. 195

26

Eugene, F. Brigham. Manajemen Keuangan. (Jakarta: Erlangga, 2001)

Earning Per Share =

tertimbang dari jumlah saham biasa yang beredar sepanjang tahun. Jumlah rata-rata dipergunakan dalam perhitungan karena jumlah saham yang beredar selama satu tahun tidak selalu tetap, atau dengan kata lain, jumlah saham beredar dapat berubah. Untuk keperluan analisis yang lebih baik, perbandingan tidak saja dilakukan pada beberapa periode tahun, namun dapat juga dilakukan untuk membandingkan industri sejenis. Misalnya, kita melakukan analisis atas suatu perusahaan, dalam hal ini bank, maka akan lebih baik jika membandingkan EPS bank tersebut dengan rata-rata industri perbankan.27

2. Return On Asset

Return On Asset merupakan rasio keuangan yang digunakan untuk

mengukur kemampuan perusahaan untuk menghasilkan laba atas asset (harta) yang dimiliki perusahaan tersebut.

Menurut Lukman dalam Ingga Zulfa, dalam menghitung rentabilitas atau profitabilitas perbankan, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai Pembina pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dana nya sebagian besar berasal dari dana simpanan masyarakat.28 ROA

27

Darmadji, Tjiptono dan Hendy M. Fakhrudin. Pasar Modal di Indonesia, (Jakarta: Salemba Empat, 2006), h. 196-197.

28

diperoleh dengancara membandingkan antara laba bersih terhadap total asset, sehingga rumus yang dapat digunakan adalah sebagai berikut:

.

E. Harga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Menurut standar akuntansi, harga saham pada tanggal transaksi untuk perseroan terbatas yang disepakati RUPS untuk saham yang tidak ada nilai pasar. Yang dimaksud dalam penelitian ini adalah harga saham relatif 5 hari setelah publikasi.29

Harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham (Med press Team Work, 1998). Faktor – faktor yang mempengaruhi harga saham dapat dibedakan menjadi faktor internal dan faktor eksternal (Weston dan Bringham, 1993).

1. Penilaian Harga Saham

Francis (1991) dalam David dan Kurniawan (2010, 271) mengemukakan terdapat dua pendekatan dalam penilaian saham yaitu:

29

Ananto. “Analisis Pengaruh Rasio Keuangan terhadap Harga Saham Perusahaan yang terdaftar di BEJ.” (Skripsi S1 Fakultas Ekonomi-Akuntansi UNS, 2007)

Return On Asset =

a. Analisis saham Fundamental (Fundamental Security Analysis) atau Analisis Perusahaan (Company Analysis) atau menurut Yannes Naibaho (1989) disebut The Firm Foundation Theory.

b. Analisis Teknikal (Technical Analysis) atau menurut Yannes Naibaho (1989) disebut The Castle in The Air Theory.

Analisis Fundamental menggunakan data fundamental yaitu data yang berasal dari keuangan perusahaan (misalnya: laba, dividen yang dibayar, penjualan, dan lain-lain). Analisis Teknikal menggunakan data pasar dari saham (misalnya perilaku pergerakan harga saham dan volume transaksi saham) untuk menentukan nilai dari saham.30

Penganut analisis fundamental percaya bahwa pasar saham ditentukan 90% faktor-faktor yang bersifat rasional dan hanya 10% dipengaruhi oleh faktor yang bersifat psikologis. Artinya analisis fundamental bertolak belakang dari anggapan dasar bahwa setiap investor adalah makhluk rasional yang mengacu pada konsep rational expectation. Oleh karena itu, seorang fundamentalis mencoba mempelajari hubungan antara harga saham dengan kondisi perusahaan. Argumentasi dasarnya adalah nilai saham mewakili nilai perusahaan, tidak hanya nilai intrinsik bahkan harapan akan kemampuan perusahaan dalam meningkatkan nilai dikemudian hari.

30

Benjamin Graham (Hagstrom, 1997: 63) dalam David dan Kurniawan mengemukakan bahwa pasar seringkali salah menghargai saham. Kesalahan penetapan harga ini disebabkan oleh emosi manusia yang serba takut dan serakah. Pada tingkat optimis yang tinggi, keserakahan membuah saham melampaui nilai intrinsik sehingga menciptakan harga yang terlalu tinggi. Pada waktu yang lain, ketakutan menekan harga di bawah nilai intrinsik sehingga menciptakan harga yang terlalu rendah.31

2. Jenis – Jenis Saham a. Saham Preferen

Saham Preferen (preferred stock) adalah saham yang memberikan sejumlah dividen yang tetap jumlahnya dan telah dinyatakan sebelumnya. Jadi dividen saham preferen merupakan suatu annuity. Karena saham preferen tidak memiliki tanggal jatuh tempo, maka annuity tersebut memiliki periode sampai tak terhingga atau merupakan suatu perpetuity. Nilai atau harga saham preferen merupakan present value dari seluruh dividen yang diterima.

31

b. Saham Biasa

Saham biasa (common stock) berbeda dari saham preferen dalam hal pembayaran dividen. Pada saham biasa, besarnya dividen tidak pasti dan jumlahnya tidak tetap jumlahnya. Perusahaan pun tidak wajib memberikan dividen setiap tahun meskipun pada tahun tersebut perusahaan memperoleh laba. Karakteristik ini membuat penilaian saham biasa menjadi lebih sulit dibanding penilaian saham preferen.32

F. Review Studi Terdahulu

Sawaldi (2013)33 melakukan penelitian dengan judul “Pengaruh EVA dan Rasio-rasio Profitabilitas terhadap harga saham pada perusahaan manufaktur yang terdaftar di efek syariah tahun 2007-2010. Sampel diambil menggunakan teknik pengambilan basis data kemudian disusun secara pooling. Data bersifat tahunan dan metode yang digunakan analisis regresi

berganda. Hasil R square sebesar 89,2%. Persamaan terletak pada variabel yang digunakan, kecuali Ukuran Perusahaan. Perbedaan terletak pada periode yang dipakai, penulis menggunakan kurun waktu 5 tahun dan data diambil bersifat semesteran (per enam bulan) sehingga lebih representatif.

32

Sukardi, David dan Kurniawan Indonanjaya. Manajemen Investasi Pendekatan Teknikal dan Fundamental untuk analisis saham. (Yogyakarta: Graha Ilmu, 2010) h. 272-273

33

Ipah Farihah dan Murdiyah Hayati (2009) Jurnal ETIKONOMI UIN

Syarif Hidayatullah Jakarta, melakukan penelitian dengan judul “Analisis

EVA dan MVA terhadap harga saham JII. Berdasarkan perolehan dari 15 saham tersebut dari tahun 2005-2007. Nyatanya ke 15 perusahaan ini tidak mampu mempertahankan posisinya secara terus menerus berkesinambungan selama 3 tahun menghasilkan nilai tambah bagi penanam modalnya. Yang memiliki nilai terendah dengan kata lain negatif adalah PT. Bumi Resources. Kalau dari sisi MVA, yang menempati posisi pertama yaitu PT. Unilever dan ditahun ketiga PT bumi Resources. Letak Persamaan nya yaitu dari variabel yang digunakan yaitu EVA. Namun variabel bebas lainnya tidak lah sama dan tahun penelitian sebelumnya yaitu 3 tahun sedangkan peneliti adalah 5 tahun dan berupa data semesteran sehingga lebih representatif.

Ismadharliani (2011) melakukan penelitian dengan judul “Pengaruh

Rasio Keuangan terhadap harga saham dengan Regresi Logit”. Penelitian ini

bertujuan untuk menguji pengaruh rasio keuangan yang terdiri dari : Debt Equity Ratio (DER), Debt Ratio (DR), Total Asset Turn Over (TATO), Return

on Asset (ROA), Return on Equity (ROE) dan Price Earning Ratio (PER)

G. Kerangka Konsep

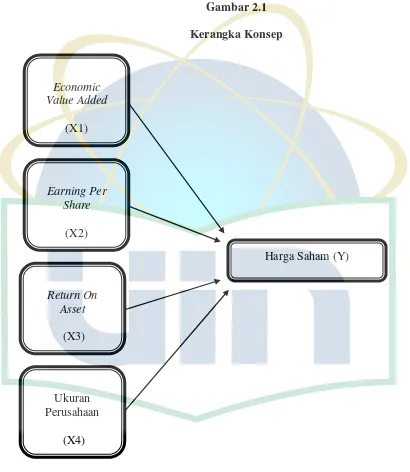

Gambar 2.1 Kerangka Konsep

ccsdf

Harga Saham (Y)

Ukuran Perusahaan

(X4) Earning Per

Share

(X2) Economic Value Added

(X1)

Return On Asset

1. Keterkaitan (Hubungan) Economic Value Added terhadap Harga saham

EVA (Economic Value Added) adalah suatu pengukuran dengan memperhitungkan secara tepat semua faktor-faktor yang berhubungan dengan penciptaan nilai. Hubungan antara EVA dan nilai perusahaan dapat dijelaskan, bahwa EVA dapat digunakan sebagai alat untuk menilai perusahaan apabila perhitungan EVA tidak hanya pada periode masa kini tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada tahun tertentu menunjukkan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut.

Suharli dalam Rina34 menjelaskan bahwa banyak metode dan teknik yang telah dikembangkan dalam penelitian perusahaan diantaranya adalah pendekatan laba, arus kas, dividen, aktiva, dan Economic Value Added.

2. Keterkaitan (Hubungan) Earning Per Share terhadap Harga saham

Laba per Lembar saham (Earning per share) merupakan rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham.35 Rasio ini merupakan salah satu rasio yang sering digunakan oleh para investor untuk melihat kondisi perusahaan dipasar, dan untuk memprediksikan harga saham, karena EPS memberikan gambaran mengenai jumlah atau besarnya keuntungan yang diperoleh untuk setiap lembar saham.

Pada dasarnya seorang investor melakukan investasi dengan harapan akan memperoleh keuntungan atas modal yang telah diinvestasikannya. Mereka beranggapan bahwa besarnya nilai laba per lembar saham yang dibagikan oleh sebuah perusahaan merupakan

34Bukit, Br. Rina. ”

Pengaruh Struktur Modal terhadap nilai perusahaan melalui Profitabilitas: Analisis Data Panel Perusahaan Manufaktur di BEI”. Jurnal Keuangan dan Bisnis, (Vol. 6, 2012). H.207

35

suatu indikator keberhasilan dalam menghasilkan keuntungan bagi pemegang saham. Pola pemikiran tersebut akan mendorong seorang investor untuk melakukan pembelian saham pada perusahaan yang memiliki nilai earning per share yang tinggi. Pada kondisi yang seperti itulah harga saham di pasar modal akan bergerak naik karena meningkatnya jumlah permintaan saham.

3. Keterkaitan (Hubungan) Return On Asset terhadap Harga saham Return On Asset (ROA) atau disebut juga rentabilitas ekonomi

ialah laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam presentase. Oleh karena pengertian rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba.

investor yang tertarik maka akan berpengaruh terhadap peningkatan harga saham.36

4. Keterkaitan Ukuran perusahaan (Firm Size)terhadap Harga saham

Firm Size (ukuran perusahaan) merupakan ukuran besar

kecilnya suatu perusahaan. Size diukur berdasarkan jumlah seluruh aktiva atau total assets yang dimiliki oleh perusahaan.

Pengaruh ukuran perusahaan terhadap harga saham disebabkan ukuran perusahaan yang diukur dengan total aktiva menunjukkan besarnya kekayaan yang dimiliki oleh perusahaan. Investor lebih suka dengan perusahaan dengan aset yang besar karena perusahaan dengan aset yang kecil sahamnya kurang diminati oleh investor sebagaimana dikemukakan oleh Widjaja dalam Tamara Oca37, bahwa perusahaan yang mempunyai nilai skala kecil cenderung kurang menguntungkan dibandingkan dengan perusahaan yang berskala besar. Dan makin besar ukuran sebuah perusahaan (size) yang dapat dilihat dari besarnya total aset sebuah perusahaan maka harga saham perusahaan semakin tinggi, sedangkan jika ukuran perusahaan semakin kecil maka harga saham akan semakin rendah. Artinya para investor di

36

Arwiyanti, Niekie. “Pengaruh EVA, Rasio Profitabilitas dan EPS terhadap Harga saham pada perusahaan Asuransi yang terdaftar di BEI tahun 2006-2010”. (Skripsi S1 Fakultas Ekonomi Universitas Diponegoro, 2012)

37

pasar modal akan lebih tertarik kepada perusahaan yang memiliki total aset yang besar karena perusahaan besar lebih mudah memperoleh pinjaman karena nilai aktiva yang dijadikan jaminan lebih besar dan tingkat kepercayaan bank juga lebih tinggi sehingga harga pasar saham perusahaan tersebut di Bursa Efek Indonesia akan meningkat.

48 A. JENIS DAN SUMBER DATA

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa time series data per-enam bulan (semester) yang diperoleh dari analisis laporan keuangan masing-masing sampel perusahaan yang diolah dari HOTS (Home Online Trading System) untuk mencari sisi variabel Earning per Share (EPS) dan Return On Assest (ROA). Sedangkan Economic Value Added (EVA) dan Ukuran Perusahaan (Firm Size) diolah dari data laporan keuangan perusahaan. Dan penelitian juga menggunakan data yang berupa cross-section karena sampel terdiri dari beberapa perusahaan di Jakarta Islamic Index (JII) yang secara konsisten terdaftar pada tahun penelitian 2008-2012.

B. RUANG LINGKUP PENELITIAN

perusahaan JII yang terdaftar di BEI. Adapun periode yang diambil dalam penelitian ini adalah semester pertama tahun 2008 sampai dengan semester terakhir tahun 2012. Data yang digunakan dalam penelitian ini adalah data semseteran. Pengumpulan data dilakukan dengan cara melakukan pencatatan terhadap laporan keuangan dan harga saham dari perusahaan-perusahaan go public yang terkait.

C. TEKNIK PENENTUAN SAMPEL

Dalam merencanakan penelitian, sampling merupakan salah satu masalah penting karena beberapa alasan:

1. Penelitian pada umumnya tidak dilakukan terhadap seluruh populasi, melainkan hanya pada sampel.

2. Penelitian yang dilakukan terhadap sampel itu hendak digeneralisasikan pada populasi dari mana penelitian itu diambil. Kenyataan-kenyataan bahwa suatu sampel penelitian itu akan sepenuhnya dapat mewakili populasinya, menimbulkan persoalan mengenai kesalahan generalisasi. 3. Rancangan sampling (sampling design) seringkali menentukan rancangan

penelitian (research design) dan rancangan analisisnya (design of analysis).1

1

Sampel atau contoh adalah sebagian individu penelitian atau diistilahkan dengan subjek atau objek, sampel yang baik yaitu sampel yang memiliki populasi atau yang representatif artinya menggambarkan keadaan populasi secara maksimal. Populasi adalah semua nilai baik perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, daripada karakteristik tertentu mengenai objek yang lengkap dan jelas.

Populasi dalam setiap penelitian harus disebutkan secara tersurat yaitu yang berkenaan dengan besarnya anggota populasi serta wilayah penelitian yang dicakup. Tujuan diadakannya populasi adalah agar dapat menentukan besarnya anggota sampel yang diambil dari anggota populasi dan membatasi berlakunya daerah generalisasi. Dari seluruh populasi yang ada akan diambil beberapa perusahaan untuk dijadikan sampel. Teknik pengambilan sampel dalam penelitian ini menggunakan metode Purposive Sampling. Menurut Ida Bagoes Mantra dan Kasto,2 teknik pengambilan sampel Purposive Sampling bersifat tidak acak, dimana sampel ini dipilih berdasarkan pertimbangan-pertimbangan tertentu.

Berikut ini adalah kriteria perusahaan yang dapat dijadikan sebagai sampel penelitian:

1. Perusahaan JII yang terdaftar secara konsisten selama periode penelitian 5 tahun berturut-turut, yakni dari tahun 2008-2012.

2