commit to user

i

EFEKTIVITAS PENERAPAN SISTEM PENYALURAN

KREDIT PEMILIKAN RUMAH SUBSIDI PADA BANK

TABUNGAN NEGARA (PERSERO) CABANG SURAKARTA

TUGAS AKHIR

Disusun Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Program Studi Diploma III Keuangan Dan Perbankan

Oleh :

YASMINE

F3607100

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN

Tugas Akhir dengan Judul:

EFEKTIVITAS

PENERAPAN

SISTEM

PENYALURAN

KREDIT PEMILIKAN RUMAH SUBSIDI PADA BANK

TABUNGAN NEGARA (PERSERO) CABANG SURAKARTA

Surakarta, 31 Juli 2010

Telah disetujui oleh Dosen Pembimbing

JOHADI, S.E

commit to user

iii

HALAMAN PENGESAHAN

Tugas Akhir dengan Judul:

EFEKTIVITAS

PENERAPAN

SISTEM

PENYALURAN

KREDIT PEMILIKAN RUMAH SUBSIDI PADA BANK

TABUNGAN NEGARA (PERSERO) CABANG SURAKARTA

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, Juli 2010 Tim Penguji Tugas Akhir

Ariyanto Adhi Nugroho, S.E. ( )

NIP. 360800002

Penguji

Johadi, S.E ( )

commit to user

iv

LEMBAR MOTTO

“ Sesungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain, dan hanya kepada Tuhanmulah

hendaknya kamu berharap “

(QS. Alam Nasyrah : 6-8)

Happiness doesn’t depend upon who you are or what you have,

it depends solely upon what you think

“Kebahagiaan tidak tergantung pada siapa Anda atau apa yang Anda miliki, kebahagiaan semata-mata tergantung

pada apa yang Anda pikirkan”

Let’s others lead small lives, but not you.. let’s other argue over small things, but

not you.. let’s others cry over small hurts, but not you.. let’s other leave future in

somenone else’s hands, but not you.

(Jim Rohn)

commit to user

v

Ketika sebuah pengharapan besar dalam hati ini ada, ketika mengerjakan segala sesuatu dengan sungguh-sungguh,

ketika hati ini memiliki rasa takut,

Ketika tubuh dan pikiran ini memiliki rasa tanggung jawab,

Pengharapan mendapat ridho sang Khalik yang memang mengalahkan segala kebimbangan ini. Dan memang sudah sepantasnya bagi diri kita untuk

mengerjakan segala sesuatunya hanya untuk-Nya, termasuk Tugas Akhir dan kelulusanku ini.

Puji syukur hanya kepada Allah SWT

Kupersembahkan tugas akhir dan kelulusanku ini untuk untuk seorang wanita yang dengan kelembutan tangannya membelai dan memberi kasih sayang

yang tiada hentinya hingga batas zaman berakhir.

Kupersembahkan pula seorang lelaki yang membisikkan “kalimat yang sangat indah” ketika sesaat setelah aku meninggalkan alam rahim.

Untuk Mamah Athikah dan Abi Mansyur kupersembahkan karyaku ini sebagai wujud kesungguhanku.

Juga untuk ketiga saudaraku dan my best friend yang sangat aku sayangi : Muhammmad Fikri, Nabilla, Nikhayah, Tri Hasih yang telah banyak membantu dalam penyelesaian Tugas Akhir serta selalu memberikan motivasi yang tak pernah surut hingga

akhirnya dapat terselesaikanlah Tugas Akhir ini.

commit to user

vi

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya, sehingga

penulis dapat menyelesaikan penyusunan Tugas Akhir dengan judul

“EFEKTIVITAS PENERAPAN SISTEM PENYALURAN KREDIT

PEMILIKAN RUMAH SUBSIDI PADA BANK TABUNGAN NEGARA

(PERSERO) CABANG SURAKARTA” .

Tugas Akhir ini dibuat sebagai syarat untuk memperoleh gelar Ahli

Madya Keuangan Dan Perbankan Universitas Sebelas Maret Surakarta. Dalam pembuatan Tugas Akhir ini, penulis banyak sekali mendapatkan bantuan dari

berbagai pihak, yang berupa material maupun spiritual, oleh karena itu dengan penuh rasa cinta dan hormat, penulis menghaturkan terima kasih yang tak

terhingga kepada :

1. Prof. DR. Bambang Sutopo, M. Com., Ak, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si, Ak, selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Nurul Istiqomah, SE, M.Si, selaku Ketua Jurusan Keuangan Dan Perbankan

Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta. 4. Johadi, SE, selaku Dosen Pembimbing, yang telah memberikan arahan serta

bimbingannya.

5. Drs.Sutomo,MS. selaku Dosen Pembimbing Akademis.

6. Bapak dan ibu dosen DIII Keuangan Dan Perbankan UNS yang telah

commit to user

vii

7. Bapak Bangun Sulistiyo, Ibu Susyana Andriyani, Ibu Afida Susilowati, dan

Bapak Wahyana, yang telah memberikan bimbingan, arahan, dan ilmu yang

berguna bagi penulis selama menjalani proses magang di bagian Loan Service.

8. Bapak Heru Setiyanto, selaku pembimbing Institusi Mitra yang dengan sabar

telah memberikan bimbingan dan arahan bagi penulis dalam melaksanakan Kegiatan Magang Mahasiswa.

9. Bapak Hendratno, selaku Branch Manager Bank Tabungan Negara (BTN)

yang telah memberikan izin pelaksanaan Kegiatan Magang Mahasiswa ini. 10. Ibu Tuty Lestari, Ibu Siti Sulistiyati, Bapak Djatmiko, Bapak Hadi Wasono,

Bapak Aris, Bapak Cuk, Ibu Rini, Bapak Baehaqi, Bapak Sehono Bapak Syahroni, Bapak Toni, Ibu Elli, Ibu Ismini, Ibu Prapti, Ibu Purwani, Bapak

Heri Kristiawan, Ibu Tri Hastuti, Bapak Agus, Bapak Darmastoto, Bapak Ari, Mas Anton, Mas Nova, Mas Sumarsono, Mbak Isna, Mbak Yani, dan

pegawai staf lainnya yang baik secara langsung maupun tidak langsung telah membimbing dan memberikan ilmu pengetahuan dan pengalaman berharga bagi penulis.

commit to user

viii

12. Buat yang terkasih dan mengasihi aku, yang tersayang dan menyayangi aku, tempat tawa dan air mata ku, tempat asset dan liabilies ku, my soulmate, my love, you are the best i ever had. “Yankdutzz”

13. Buat keluarga Hasih, Bapak Mudo Sugiyoto, Ibu Mulyani, Mas Dodo, Mbak Atik, Dek Wulan, Mas Didit dan keluarga, dan seluruh keluarga besar Ayam Goreng Kampung “Mbak Mul”, terimakasih untuk candatawa nya, pengalaman dan support nya.

14. Pak Mey, petugas Perpustakaan Fakultas Ekonomi yang loyal dalam memberikan ilmu-ilmu yang ada di perpustakaan tanpa pamrih.

15. Teman-teman seperjuangan D3 Keuangan Perbankan 2007, Heni, Ratih, Suyanti, Yuli, Fika, Ita, Listia, Nita, Yani, dll terima kasih untuk persahabatannya.

16. Teman sepermainan Nila, Fitri, Iid, Efi, Gayuh, Wening, dll terima kasih sobat buat persahabatannya.muach..

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan Tugas Akhir ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun. Namun demikian Tugas Akhir ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, Agustus 2010

Penulis

commit to user

ix

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

LEMBAR MOTTO ...v

LEMBAR PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ...x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan masalah ... 14

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

E. Metode Penelitian... 16

commit to user

x

A. Pengertian Bank ... 27

B. Jenis Bank ... 29

C. Kredit ... 34

D. Efektivitas, Sistem dan Prosedur, serta Prosedur Kredit ... 45

BAB III PEMBAHASAN A. Gambaran Umum Perusahaan ... 64

B. Kegiatan Magang Kerja ... 79

C. Pembahasan Masalah ... 91

1. Sistem Penyaluran Kredit Pemilikan Rumah Subsidi pada PT. Bank Tabungan Negara cabang Surakarta ... 93

2. Efektivitas Penerapan Sistem Penyaluran Kredit Pemilikan Rumah Subsidi pada PT. Bank Tabungan Negara cabang Surakarta ... 131

BAB IV PENUTUP A. Kesimpulan ... 139

B. Saran ... 142

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Tabel 1.1

Jumlah Debitur KPR di Bank Tabungan Negara Surakarta ...7 Tabel 1.2

Penelitian Terdahulu ...13

Tabel 3.1

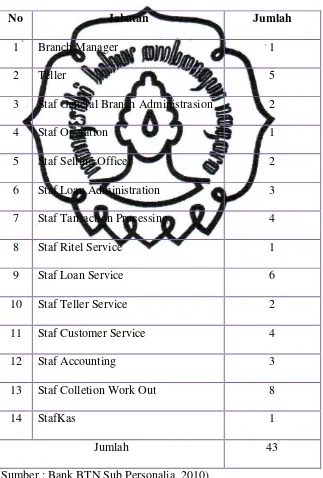

Data Jumlah Pegawai Berdasarkan Jabatan Pada Bank BTN ...74

Tabel 3.2

Data Jumlah Pegawai Berdasarkan Gender Pada Bank BTN ...76 Tabel 3.3

Kelompok Sasaran KPRS ...94 Tabel 3.4

Skim Subsidi ...95 Tabel 3.5

Batas Maksimum Harga Rumah KPRS ...96

Tabel 3.6

Persyaratan atas Minimum Uang Muka, Maksimum KPR Dan Maksimum Jangka

Waktu Kredit (Tenor) ...97 Tabel 3.5

commit to user

xii

DAFTAR GAMBAR

Gambar 1.1

Bentuk Dasar Suatu Sistem ...18 Gambar 1.2

Sistem dengan Sistem Pengumpan Balik ...18

Gambar 1.3

Sistem Penyaluran Kredit Bank BTN Surakarta ...19 Gambar 1.4

Efektivitas Sistem Penyaluran Kredit ...20 Gambar 2.1

Bank Sebagai Financial Intermediary ...28 Gambar 3.1

Struktur PT. Bank Tabungan Negara (Persero) Kantor Cabang Surakarta Kondisi

Februari 2010 ...73 Gambar 3.2

Kerangka Penelitian ...92 Gambar 3.3

Prosedur Umum Kredit Bank BTN Surakarta ...121

Gambar 3.4

Prosedur Pengambilan Keputusan Kredit oleh KPK dan Realisasi Kredit ...122

commit to user

xiii

Target dan Realisasi KPRS BTN Surakarta tahun 2008 -2010 (per Semester) ...124

DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan

Lampiran 2. Surat Persetujuan Magang Kerja

Lampiran 3. Surat Keterangan Telah Melaksanakan Magang Kerja Lampiran 4. Lembar Penilaian Magang Kerja

Lampiran 5. Form Permohonan Kredit Perorangan

Lampiran 6. Surat Kepada Pimpinan Instansi Perusahaan Pemohon Lampiran 7. Surat Kepada Kepala Desa

Lampiran 8. Surat Perincian Penghasilan Untuk Pemohon Berpenghasilan Tetap Lampiran 9. Surat Keterangan Penghasilan Pemohon Berpenghasilan Tidak Tetap

Lampiran 10. Surat Kuasa Pemotongan Gaji

Lampiran 11. Surat Keterangan Mengenai Rumah dan Penjual Rumah/Developer Lampiran 12. Surat Pernyataan Format A1dan Surat Pernyataan Format A2

Lampiran 13. Checklist Data/Syarat Kelengkapan Data Untuk Permohonan Kredit Lampiran 14. Lembar Hasil Wawancara

commit to user

ABSTRAKSI

EFEKTIVITAS PENERAPAN SISTEM PENYALURAN KREDIT PEMILIKAN

RUMAH SUBSIDI PADA BANK TABUNGAN NEGARA (PERSERO) CABANG SURAKARTA

YASMINE NIM F3607100

KPR Subsidi adalah salah satu jenis produk kredit pemilikan rumah yang diperuntukkan untuk masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. KPR Subsidi menjadi produk unggulan pada PT. Bank Tabungan Negara (Persero) cabang Surakarta karena banyak diminati oleh calon debiturnya. Untuk mendukung kelancaran proses kredit KPRS diperlukan adanya penerapan sistem penyaluran KPRS yang efektif dan optimal. Penelitian ini mengambarkan tentang efektivitas penerapan sistem penyaluran kredit pemilikan rumah subsidi pada Bank BTN cabang Surakarta dalam rangka memperoleh keluaran (output) yang sesuai dengan diharapkan.

Penelitian ini menggunakan tipe diskriptif kualitatif. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data primer dilakukan dengan Studi Lapangan (Field Research) yakni observasi, wawancara, praktek langsung di lapangan dan telaah dokumen, teknik pengumpulan data sekunder dilakukan dengan Studi Kepustakaan (Library Research) atas teori-teori yang mendukung penelitian ini.

Hasil dari penelitian ini adalah ditemukannya permasalahan-permasalahan yang muncul pada tahap input dan proses sistem yang diakibatkan oleh kurang optimalnya penerapan sistem penyaluran Kredit Pemilikan Rumah Subsidi pada PT. Bank Tabungan Negara cabang Surakarta, sehingga keluaran (output) yang diharapkan dari dijalankannya sistem belum terpenuhi yakni belum berjalannya Layanan Kredit 151 dan tidak tercapainya target realisasi KPRS dari tahun 2008-2010. Hal ini mengindikasikan bahwa penerapan dari sistem penyaluran Kredit Pemilikan Rumah Subsidi pada PT. Bank Tabungan Negara cabang Surakarta belum efektif.

Untuk mendukung usaha-usaha perbaikan dan pengoptimalan penerapan sistem penyaluran KPRS pada PT. Bank BTN cabang Surakarta, penulis memberikan saran agar disediakannya brosur KPRS sebagai sarana promosi dan peningkatan layanan, pemberian batas waktu kepada nasabah untuk melengkapi berkas-berkas demi kelancaran proses kredit, peningkatan sarana dan prasana untuk kelancaran jalannya proses On The Spot (OTS) dan disediakannya akses langsung untuk pengecekan BI Checking bagi Loan Service Unit.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Rumah menjadi salah satu kepentingan utama bagi masyarakat karena rumah merupakan kebutuhan dasar bagi setiap manusia dalam meningkatkan harkat, martabat, mutu kehidupan dan penghidupan serta

sebagai pencerminan diri pribadi dalam upaya peningkatan taraf hidup, kepribadian dan peradaban bangsa. Rumah juga merupakan pusat

pendidikan keluarga, selain juga berfungsi sebagai persemaian budaya, penyiapan generasi muda serta menjadi roda penggerak pembangunan ekonomi nasional. Kualitas generasi bangsa Indonesia di masa yang akan

datang sangat dipengaruhi oleh kondisi dan kualitas perumahan dan permukiman.

Undang-undang Nomor 4 tahun 1992 tentang Perumahan dan Permukiman, menyatakan bahwa perumahan adalah kelompok rumah yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian

yang dilengkapi dengan prasarana dan sarana\lingkungan, sedang permukiman adalah bagian dari lingkungan hidup di luar kawasan lindung,

commit to user

Pentingnya pemenuhan perumahan dan permukiman sebagai salah satu kebutuhan dasar manusia dan peningkatan taraf hidup rakyat ini

tersurat dalam UUD 1945 pasal 28 H ayat 1 disebutkan bahwa setiap orang berhak bertempat tinggal dan mendapatkan lingkungan yang baik

dan sehat. Di samping itu, pemenuhan atas perumahan dan permukiman juga dituangkan dalam UU Nomor 39 Tahun 1999 Tentang Hak Asasi Manusia pada pasal 40 yang menyatakan bahwa setiap orang berhak untuk

bertempat tinggal serta berkehidupan yang layak. Dan secara lebih khusus juga diperkuat dengan UU Nomor 4 Tahun 1992 Tentang Perumahan dan

Permukiman yang menyatakan bahwa setiap warga negara mempunyai hak untuk menempati dan/atau menikmati dan/atau memiliki rumah yang layak dalam lingkungan yang sehat, aman, serasi, dan teratur. Rangkaian

perundangan tersebut secara eksplisit mempertegas bahwa rumah atau papan maupun permukiman menjadi kebutuhan vital manusia yang sangat

mendasar. Sehingga disini pemenuhan kebutuhan perumahan dan permukiman akhirnya menjadi tanggungjawab bersama yakni antara pemerintah dengan masyarakat itu sendiri.

Perwujudan hak-hak masyarakat untuk mendapatkan perumahan dan pemukiman yang layak akan mudah terwujud bagi masyarakat yang

dipandang mampu secara ekonomi / financial. Tetapi bagi kelompok masyarakat yang berpenghasilan rendah dan masyarakat yang berpenghasilan informal tentunya akan sulit untuk memiliki rumah yang

commit to user

peran pemerintah penting dalam mendorong tercapainya pemenuhan kebutuhan akan perumahan ini untuk mewujudkan pembangunan dan

kesejahteraan rakyat secara merata. Untuk itu perlu adanya usaha pemerintah menyelenggarakan program kredit perumahan yang

berorientasi pada masyarakat menengah ke bawah.

Penyelenggaraan program tersebut dilakukan pemerintah bekerjasama dengan pihak perbankan, dimana bank berperan sebagai

perantara keuangan masyarakat (financial intermediary) dan sebagai alat pembangunan (agent of development). Bank sebagai financial intermediary tertuang dalam Undang-undang No. 10 Tahun 1998 Tentang Perubahan atas Undang-undang No. 7 tahun 1992 Tentang Perbankan, yakni definisi bank yang berbunyi:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurknnya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank sebagai agent of development bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah

peningkatan kesejahteraan rakyat banyak.1

Dengan menjalankan kedua fungsi diatas dalam pelaksanaan program kredit perumahan untuk rakyat ini diharapkan masyarakat

1

commit to user

terbantu, sehingga keinginan masyarakat untuk memenuhi kebutuhan akan perumahan dan pemukiman ini tidak lagi sulit untuk diwujudkan. Program

kredit perumahan bagi masyarakat yang dijalankan oleh kalangan perbankan ini biasa disebut Kredit Pemilikan Rumah (KPR). Kredit

Pemilikan Rumah adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Di Indonesia, saat ini dikenal ada 2 jenis KPR, yakni

KPR Bersubsidi dan KPR Non Subsidi.

KPR Subsidi adalah suatu kredit yang diperuntukkan pada

masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Bentuk subsidi yang diberikan berupa subsidi meringankan kredit (subsidi selisih

bunga) dan subsidi untuk menambah dana pembangunan atau perbaikan rumah (subsidi uang muka). Kredit subsidi ini diatur tersendiri oleh

Pemerintah, khususnya oleh Menteri Negara Perumahan Rakyat yang regulasi-regulasinya ada dalam Peraturan Menteri Negara Perumahan Rakyat Tentang Pengadaan Perumahan dan Pemukiman Dengan

Dukungan Failitas Subsidi Perumahan Melalui KPRS/KPRS Mikro Bersubsidi. Secara umum Peraturan Menteri Negara Perumahan Rakyat

terdiri dari pasal-pasal yang mengatur tentang skim subsidi, bunga subsidi, maksimum KPRS, tenor KPRS, minimun uang muka, minimum dan maksimum pinjaman, serta kelompok sasaran subsidi berdasarkan

commit to user

setiap masyarakat yang mengajukan kredit dapat diberikan fasilitas subsidi.

KPR Non Subsidi, yaitu suatu KPR yang diperuntukan bagi seluruh masyarakat yang ingin membeli rumah atau memperbaikinya.

Ketentuan KPR Non Subsidi ditetapkan oleh bank, sehingga penentuan besarnya maksimal kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

PT. Bank Tabungan Negara (Persero) merupakan salah satu bank penyalur kredit pemilikan rumah saat ini. BTN adalah bank fokus, dengan

fokus bisnis pembiayaan perumahan yang sejalan dengan ktriteria Arsitektur Perbankan Indonesia (API) yang menggolongkan bank-bank di Indonesia menjadi bank internasional, bank nasional, bank fokus dan bank

dengan operasional terbatas. BTN mempunyai visi “Menjadi bank yang

terkemuka dalam pembiayaan perumahan.”

Perwujudan komitmen BTN sebagai bank fokus dalam pembiayaan perumahan salah satunya dapat dilihat dari pelepasan sebagian sahamnya melalui pasar modal atau go public, yang bertujuan dengan proses IPO (Initial Public Opening) ini bank BTN dapat menambah modalnya sehingga dapat meningkatkan pembiayaan perumahan. Selain itu, menurut

Data Biro Riset Infobank, BTN masuk kategori bank dengan modal Rp1 triliun sampai dengan Rp10 triliun yang menempati peringkat enam dalam rating bank versi Infobank 2010. Pencapaian kinerja PT Bank Tabungan

commit to user

kredit. Selama 2009 sekitar 96% kredit BTN disalurkan ke sektor perumahan. Selain hal tersebut diatas, dalam hal layanan KPR BTN

menerapkan standar yang disebut 151, yaitu pada hari pertama pengajuan permohonan kredit, konsumen sudah bisa mengetahui apakah mereka bisa

mendapat KPR atau tidak, lima hari berikutnya proses memenuhi syarat-syarat administratif, dan satu hari kemudian pencairan. Jadi, dalam waktu tujuh hari kerja kredit perumahan ini sudah dapat dicairkan.

Fokus bank BTN sebagai bank yang terkemuka dalam pembiayaan perumahan dapat dilihat dari antusiasme masyarakat yang mengajukan

KPR. Khusus di wilayah Solo sendiri, salah satu produk KPR yang paling banyak diminati oleh konsumen di BTN cabang Solo adalah KPR Subsidi atau biasa disebut dengan pembiayaan Rumah Sederhana Sehat disingkat

RSH. Seperti yang telah dijelaskan penulis diatas, KPR Subsidi/RSH merupakan program kredit perumahan yang diperuntukkan untuk

kelompok masyarakat berpenghasilan rendah, perumahan ini dikembangkan oleh developer yang memiliki tipe maksimal 30 dengan harga jual sebesar Rp. 55 juta. Kredit untuk perumahan sederhana sehat

(RSH) ini lebih banyak diminati oleh sebagian besar konsumen di wilayah Solo karena bunganya yang ringan dibandingkan dengan kredit perumahan

commit to user Tabel 1.1

Jumlah Debitur KPR di Bank Tabungan Negara Surakarta

Produk

KPR

Suku Bunga Jumlah Debitur

Triwulan 1 Tahun

(Sumber: Bank Tabungan Negara bagian Loan Administration, 2010.) Keterangan:

RSH : Rumah Sederhana Sehat (Kredit Pemilikan Rumah Bersubsidi) KGU : Kredit Griya Multi (KPR Komersil)

KGM : Kredit Griya Multi

Untuk memenuhi kebutuhan perumahan calon debitur yang akan melakukan proses kredit perumahan di BTN khususnya pada produk

subsidi RSH ini, diperlukan sistem pembiayaan dalam penyediaan perumahan yang dapat mengakomodasi kepentingan masyarakat

berpenghasilan rendah tersebut. BTN perlu menerapkan suatu sistem, dimana sistem ini dipandang efektif untuk mendukung kelancaran proses kredit dan pemenuhan kebutuhan debitur KPRS dari segi palayanannya.

Menurut Kamus Besar Bahasa Indonesia, efektif merupakan sesuatu yang berpengaruh dan dapat membawa hasil atau berhasil guna

commit to user

hasil yang baik atau memberikan pengaruh sesuai yang diinginkan (Dunn, 1999:272). Selain itu, efektivitas juga dapat dilihat dari kemampuannya

untuk memecahkan masalah dan kemampuannya untuk bisa dilaksanakan (Chapin dan Kaiser, 1979:485). Kedua definisi diatas menunjukkan bahwa

efektivitas mencerminkan sebuah kondisi yang merupakan hasil dari sebuah penilaian dengan tolok ukur tertentu. Hasil dari suatu penilaian efektivitas dapat digunakan sebagai bahan pertimbangan dalam

menentukan keputusan di masa mendatang. Jadi efektivitas mencerminkan kinerja suatu hal (kebijakan, sistem, pedoman, dan lain-lain) yang dapat

berpengaruh pada keberlanjutan pelaksanaannya pada masa mendatang2 .

Istilah sistem berasal dari bahasa Latin (systēma) dan bahasa Yunani (sustēma) yang artinya adalah himpunan bagian atau unsur yang saling berhubungan secara teratur untuk mencapai tujuan bersama.

Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu yang menekankan pada komponen atau elemennya dan yang menekankan

pada prosedurnya. Pendekatan sistem yang lebih menekankan pada elemen atau komponennya mendefinisikan sistem sebagai berikut3

:

“Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.”

Secara sederhana kumpulan dari elemen-elemen tersebut diantaranya input (masukan), output (keluaran), dan process (pengolah),

2

Erma kusumaningsih. 2005. Efektivitas Sistem Pembiayaan KPR Dalam Penyediaan Rs/Rss Di Kota Semarang. Semarang: Universitas Diponegoro Semarang

3

commit to user

serta sasaran atau tujuan. Input atau masukan sistem adalah energi yang dimasukkan ke dalam sistem, energi ini dimasukkan supaya sistem

tersebut dapat beroperasi. Output atau keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna

dan sisa pembuangan apabila keluaran dari sistem tidak berguna. Process (pengolah sistem) merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih

bernilai. Bagian dari elemen sistem lain yang paling penting dan harus ada adalah sasaran atau tujuan sistem dikarenakan tujuan inilah yang akan

menjadi pemotivasi untuk mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang

akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

Di dalam sistem dikenal istilah mekanisme pengendalian dan umpan balik. Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai

commit to user

Pendekatan sistem lain yakni yang menekankan pada prosedur mendefinisikan sistem sebagai berikut ini:

“Suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.” Dari pengertian ini dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan

klerikal, sebagaimana Richard F. Neusche mendifinisikan prosedur sebagai berikut:

“Suatu prosedur adalah suatu urut-urutan operasi klerikal (tulis-menulis), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi.”

Dari definisi kata efektif, efektivitas, sistem dan prosedur diatas,

dapat diambil kesimpulan bahwa suatu sistem yang dapat dikatakan efektif adalah sistem yang terdiri dari prosedur-prosedur, dimana implementasi dari prosedur ini akan memudahkan proses kegiatan suatu usaha dan

berguna untuk pencapaian suatu tujuan yang telah ditetapkan.

Tujuan yang ingin dicapai BTN secara umum adalah untuk

menjadi bank yang terkemuka dalam pembiayaan perumahan, yakni tidak hanya untuk perumahan komersil tetapi juga untuk kredit perumahan bersubsidi. Untuk mewujudkan tujuan diatas salah satu cara yang bisa

commit to user

penyaluran kredit yang selama ini digunakan BTN cabang Surakarta, kemudian melihat efektivitas penerapan dari sistem dan prosedur tersebut,

hasil dari analisa efektivitas ini selanjutnya dapat berperan sebagai feedback dari penerapan sistem tersebut yakni sebagai bahan evaluasi atau perbaikan sistem yang dirasa akan dapat memberi sumbangan pada tercapainya tujuan perusahaan.

Pada penelitian sebelumnya dijelaskan bahwa sistem penyaluran

kredit yang efektif dapat dilihat dari ketersediaan sumber daya, kemudahan mekanismenya, keterjangkauan, ketepatan sasaran, dan

kemampuannya dalam memecahkan masalah dari keluaran sistem yang digunakan akan mempengaruhi kinerja dari sistem tersebut, kelima kriteria ini tentunya akan berpengaruh juga pada performance perusahan khususnya apabila dilihat dari sisi manajemennya. Di dalam manajemen sebuah bank terdapat penerapan sistem manajemen resiko, yang mencakup

pengawasan, kecukupan kebijakan, prosedur dan limit, kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian resiko, serta sistem pengendalian intern yang menyeluruh. Secara umum sistem

manajemen ini akan mengevaluasi sistem, kebijakan, prosedur-prosedur yang di tetapkan apakah sudah sejalan dengan tujuannya, dengan demikian

performa dari berjalannya sistem-sistem yang ada akan memberikan masukan pada penerapan sistem yang lain pada bank. Demikian pula dengan sistem penyaluran kredit pada bank, berjalannya sistem ini akan

commit to user

kebijakan-kebijakan dan prosedur-prosedur yang dijalankan. Hal ini penting bagi pengembangan performance perusahaan, apalagi apabila perusahaan menerapkan praktek sebagai Good Corporate Governance.

Berdasarkan uraian diatas penulis tertarik untuk mengetahui

bagaimanakah efektivitas dari penerapan sistem atau prosedur yang digunakan Bank BTN cabang Solo dalam menyalurkan kredit untuk perumahan bersubsidi demi tercapainya tujuan atau visi Bank BTN.

Efektivitas penerapan sistem ini dapat diidentifikasi dari penerapan proses sistem penyaluran kredit melalui prosedur kredit yang ada di BTN

berdasarkan Standart Operating Proceduresnya (SOP) yang ada dan penulis melihat efektivitas penerapan sistemnya berdasarkan bagaimana keluaran (output) yang dihasilkan dari dijalankannya sistem tersebut. Ide ini penulis sajikan dalam bentuk laporan Tugas Akhir dengan judul

“EFEKTIVITAS PENERAPAN SISTEM PENYALURAN KREDIT

PEMILIKAN RUMAH SUBSIDI PADA BANK TABUNGAN

NEGARA (PERSERO) CABANG SURAKARTA.”

Studi ini dilakukan untuk mengetahui sejauh mana efektivitas

penerapan sistem penyaluran kredit pemilikan rumah bersubsidi di Bank Tabungan Negara (Persero) Cabang Surakarta. Sampai saat ini penelitian

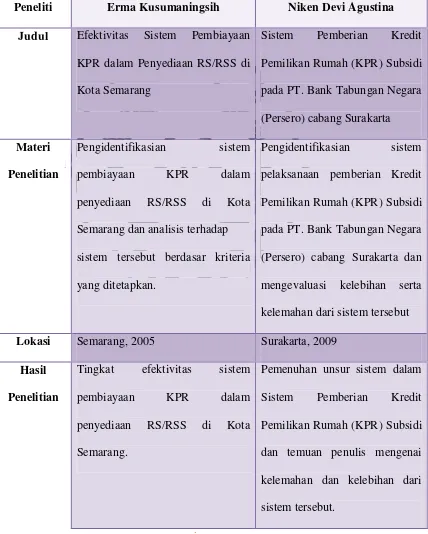

commit to user Tabel 1.2

Penelitian Terdahulu

Peneliti Erma Kusumaningsih Niken Devi Agustina

Judul Efektivitas Sistem Pembiayaan

KPR dalam Penyediaan RS/RSS di Kota Semarang

Sistem Pemberian Kredit

Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) cabang Surakarta

Materi

Penelitian

Pengidentifikasian sistem

pembiayaan KPR dalam

penyediaan RS/RSS di Kota Semarang dan analisis terhadap

sistem tersebut berdasar kriteria yang ditetapkan.

Pengidentifikasian sistem

pelaksanaan pemberian Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara

(Persero) cabang Surakarta dan mengevaluasi kelebihan serta

kelemahan dari sistem tersebut

Lokasi Semarang, 2005 Surakarta, 2009

Hasil

Penelitian

Tingkat efektivitas sistem

pembiayaan KPR dalam

penyediaan RS/RSS di Kota

Semarang.

Pemenuhan unsur sistem dalam Sistem Pemberian Kredit Pemilikan Rumah (KPR) Subsidi

commit to user

B. Perumusan masalah

Perumusan masalah diperlukan untuk memberikan gambaran yang jelas mengenai objek penelitian dan untuk menghindari terjadinya pengaburan dan perluasan masalah sebagai akibat luasnya ruang lingkup tentang objek yang akan dikaji, perumusan masalah juga dimaksudkan agar penelitian ini lebih terarah dan tidak menyimpang dari pokok permasalahan serta tujuan yang hendak dicapai.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka penulis merumuskan permasalahannya sebagai berikut :

1. Bagaimanakah sistem penyaluran Kredit Pemilikan Rumah Subsidi di Bank Tabungan Negara (Persero) cabang Surakarta?

2. Bagaimanakah efektivitas penerapan sistem penyaluran Kredit Pemilikan Rumah Subsidi di Bank Tabungan Negara (Persero) cabang Surakarta dilihat dari keluaran (output) yang dihasilkan dari dijalankannya proses sistem ?

C. Tujuan Penelitian

commit to user

D. Manfaat Penelitian

Dalam penelitian ini penulis mengharapkan ada manfaat yang dapat

diambil baik bagi penulis sendiri, perusahan yang diteliti, maupun bagi akademisi atau peneliti yang lain.

a. Bagi perusahaan

Hasil dari penelitian ini diharapkan mampu memberikan feedback atas sistem penyaluran kredit yang digunakan perusahaan, yakni sebagai

bahan pertimbangan dalam pengevaluasian penerapan sistem dan prosedur penyaluran Kredit Pemilikan Rumah bersubsidi di Bank

Tabungan Negara (Persero) cabang Surakarta yang akan digunakan selanjutnya.

b. Bagi penulis

Menambah pengetahuan dan wawasan tentang bagaimana proses penerapan sistem penyaluran Kredit Pemilikan Rumah Subsidi di

Bank Tabungan Negara (Persero) cabang Surakarta, serta mengaplikasikan ilmu yang diperoleh di bangku perkuliahan dengan dunia kerja.

c. Bagi akademisi dan peneliti

Memberikan sumbangan pengetahuan praktis mengenai sistem

commit to user

E. Metode Penelitian

Metode penelitian berfungsi sebagai alat atau cara untuk pedoman

melakukan penelitian, sedangkan penelitian adalah suatu cara yang didasarkan kepada metode, sistematika, pemikiran tertentu yang bertujuan

untuk memecahkan suatu masalah yang bersifat ilmiah.

Agar penelitian dapat dipertanggungjawabkan secara ilmiah maka diperlukan suatu metode penelitian yang benar, sehingga penelitian dapat

berjalan dengan baik sesuai rencana. Adapun metode penelitian yang penulis gunakan dalam penelitian ini adalah sebagai berikut :

1. Jenis dan Desain Penelitian

Penelitian ini menggunakan tipe diskriptif kualitatif yang diartikan sebagai prosedur penelitian yang menghasilkan atau deskriptif berupa

kata-kata tertulis atau lisan dan orang-orang dan perilaku yang dapat

diamati4. H. B. Sutopo (2002:35) mengemukakan bahwa dalam hubungannya dengan riset kualitatif yang memusatkan pada diskriptif

data yang dikumpulkan merupakan data yang berwujud kata-kata dalam kalimat atau gambar yang mempunyai arti lebih dari sekedar angka atau jumlah.

Dalam penelitian penulis berusaha untuk membaca data-data yang diperoleh baik berupa bagan, kata-kata atau gambar kemudian

berusaha untuk mengintepretasikannya dengan arti yang sedekat mungkin dengan data aslinya seperti pada waktu didapat atau dicatat.

4

commit to user

Dimana perhatian dipusatkan pada kasus tunggal secara mendetail yaitu mengenai efektivitas penerapan sistem penyaluran kredit

pemilikan rumah bersubsidi di Bank Tabungan Negara (Persero) cabang Surakarta. Penggunaan penelitian ini dimaksudkan untuk

mengambarkan secara lengkap tentang bagaimana sistem penyaluran kredit pemilikan rumah subsidi pada Bank BTN cabang Surakarta dan melihat efektivitas penerapannya berdasarkan keluaran (output) yang dihasilkan.

Adapun desain penelitian yang penulis susun sesuai dengan gejala

yang ada pada tempat penelitian yang sebenarnya dan permasalahan yang ingin penulis analisa. Desain penelitian ini penulis gunakan sebagai dasar atau landasan dalam pengembangan berbagai konsep

dan teori yang digunakan dalam penelitian ini, serta hubungannya dengan perumusan masalah yang telah dirumuskan. Desain penelitian

disini menjelaskan tentang proses berfikir peneliti dalam rangka mengadakan penelitian tentang efektivitas penerapan sistem penyaluran kredit pemilikan rumah bersubsidi di Bank Tabungan

Negara (Persero) cabang Surakarta. Mengacu pada teori dan latar belakang masalah diatas, maka penulis membuat desain penelitian

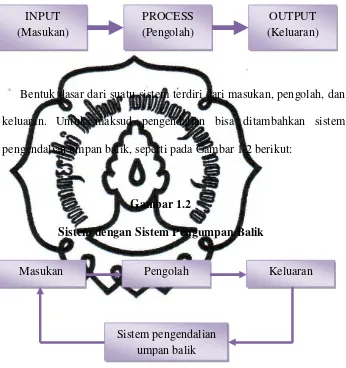

berdasarkan bentuk dasar dari suatu sistem untuk menggambarkan sistem penyaluran kredit adalah sebagai berikut5

:

5

commit to user Gambar 1.1

Bentuk Dasar Suatu Sistem

Bentuk dasar dari suatu sistem terdiri dari masukan, pengolah, dan

keluaran. Untuk maksud pengendalian bisa ditambahkan sistem pengendalian umpan balik, seperti pada Gambar 1.2 berikut:

Gambar 1.2

Sistem dengan Sistem Pengumpan Balik

Sistem pengendalian umpan balik digunakan untuk mengendalikan

kinerja suatu sistem apabila terjadi penyimpangan-penyimpangan atau perbedaan-perbedaan dalam keluaran yang dihasilkan atau dalam

proses sistem secara keseluruhan, sistem pengendalian ini akan menngkoreksi penyimpangan-penyimpangan tersebut dengan memberikan feedback (umpan balik) untuk memperbaiki masukan sistem selanjutnya.

INPUT (Masukan)

PROCESS (Pengolah)

OUTPUT (Keluaran)

Masukan Pengolah Keluaran

commit to user

Penulis menggunakan bentuk dasar dari suatu sistem dengan pengendalian untuk menganalisa efektivitas penerapan sistem

penyaluran kredit yang digunakan, untuk melihat efektivitasnya penulis perlu mengetahui proses dari penyaluran kredit terlebih dahulu,

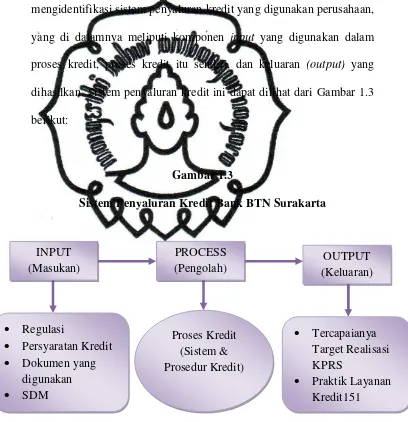

untuk itu langkah pertama yang penulis lakukan adalah dengan mengidentifikasi sistem penyaluran kredit yang digunakan perusahaan, yang di dalamnya meliputi komponen input yang digunakan dalam proses kredit, proses kredit itu sendiri, dan keluaran (output) yang dihasilkan. Sistem penyaluran kredit ini dapat dilihat dari Gambar 1.3

berikut:

Gambar 1.3

Sistem Penyaluran Kredit Bank BTN Surakarta

commit to user

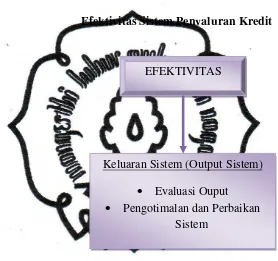

Setelah penulis mengidentifikasi input, proses, serta output dari elemen-elemen yang tertera di atas, selanjutnya penulis akan melihat

efektivitas dari penerapan sistem penyaluran kredit tersebut, sesuai dengan Gambar 1.4 di bawah ini:

Gambar 1.4

Efektivitas Sistem Penyaluran Kredit

Penulis akan melihat dan menganalisa efektivitas sistem penyaluran kredit dengan indikator diatas berdasarkan teori mengenai

efektivitas berikut ini6 : a) Pendapat Dunn

Efektivitas adalah suatu kriteria yang menunjukkan bahwa suatu

alternatif yang direkomendasikan mempunyai hasil yang baik atau memberikan pengaruh sesuai yang diinginkan.

6

Erma kusumaningsih. 2005. Efektivitas Sistem Pembiayaan KPR Dalam Penyediaan Rs/Rss Di Kota Semarang. Semarang: Universitas Diponegoro Semarang

EFEKTIVITAS

Keluaran Sistem (Output Sistem)

· Evaluasi Ouput

commit to user b) Menurut Kamus Besar Bahasa Indonesia

Efektif merupakan sesuatu yang berpengaruh dan dapat membawa

hasil atau berhasil guna.

Berdasarkan teori diatas, sistem dapat dikatakan efektif apabila

hasil (output) dari dijalankannya suatu sistem sesuai dengan yang diinginkan atau diharapkan. Jadi, suatu sistem penyaluran kredit pemilikan rumah subsidi dapat dikatakan efektif apabila hasil (output) yang diharapkan dari berjalannya sistem ini dapat tercapai dimana output yang ingin dihasilkan dari sistem ini sesuai dengan Gambar 1.3 diatas. Setelah penulis mengetahui bagaimana penerapan sistem penyaluran KPRS dari keluaran (output) yang dihasilkan, penulis akan menyimpulkan dan mengevaluasi apakah penerapan sistem penyaluran

KPRS efektik ataukah tidak, serta memberikan alternatif solusi atau upaya yang dapat dilakukan untuk pengoptimalan dan perbaikan

sistem yang ada.

Setelah melihat, menganalisa, dan diperoleh kesimpulan dari efektivitas penerapan sistem penyaluran kredit melalui output yang

commit to user

2. Objek Penelitian

Objek penelitian ini adalah PT. Bank Tabungan Negara (Persero)

Cabang Solo tepatnya pada divisi Loan Services. Pemilihan objek penelitian adalah dengan pertimbangan bahwa penulis merupakan

mahasiswa program studi Keuangan dan Perbankan di mana penulis banyak dibekali berbagai teori dan praktik di bidang keuangan maupun perbankan, selain itu penulis juga telah melakukan kegiatan Magang

Mahasiswa di bagian Loan Services, sehingga pihak BTN cabang Solo juga memberikan izinnya kepada penulis untuk melakukan penelitian

ini, PT. Bank Tabungan Negara (Persero) Cabang Solo sendiri merupakan salah satu bank bonafit dan bank fokus dirasa tepat sebagai tempat pembelajaran yang baik untuk meningkatkan kemampuan

penulis dalam mengaplikasikan ilmu yang telah penulis dapatkan di bangku perkuliahan dengan dunia kerja.

3. Jenis Data dan Teknik Pengumpulan Data

a. Jenis data

1) Data primer

Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil

commit to user 2) Data Sekunder

Adalah data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau

diagram-diagram. Data sekunder juga dapat diperoleh melalui studi kepustakaan, studi dokumenter, dan perundang-undangan yang ada hubungan dengan masalah yang diteliti.

b. Teknik Pengumpulan Data

Dalam memperoleh data yang diperlukan untuk melaksakan

penelitian pada Bank Tabungan Negara (Persero) penulis melakukan teknik pengumpulan data sebagai berikut:

1) Studi Lapangan (Field Research)

Yaitu studi atau penelitian untuk mendapatkan data primer dengan mengadakan peninjauan langsung pada lokasi

perusahaan dengan maksud untuk memperoleh data dan informasi yang diperlukan, dengan cara sebagai berikut:

- Observasi

Yaitu pengamatan secara langsung pada objek penelitian

untuk mengamati secara kualitatif sebagai kegiatan yang termasuk dalam kajian permasalahan. Observasi merupakan pengamatan dan pencatatan dengan sistematik terhadap

commit to user

observation) yaitu mengumpulkan data yang digunakan untuk menghimpun data penelitian melalui pengamatan dan

pengindraan dimana observer atau peneliti benar-benar

terlibat dalam keseharian responden.7 Observasi yang penulis lakukan khususnya mengenai proses penyaluran

kredit pemilikan rumah di BTN, serta dokumen-dokumen yang dibutuhkan dalam proses tersebut.

- Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden8. Teknik ini dilakukan secara mendalam dengan mempersiapkan garis besar pertanyaan yang akan diajukan kepada informan untuk memperoleh informasi yang jelas dan mendalam tentang berbagai aspek yang sesuai dengan penelitian ini, disini informasi penulis dapatkan dari petugas bagian layanan kredit (Loan Service) Bank Tabungan Negara cabang Solo, petugas bagian administrasi kredit ( Loan Administration ) Bank Tabungan Negara cabang Solo, petugas bagian pembinaan dan penyelematan kredit (Collection & Work Out) Bank Tabungan Negara cabang Solo.

7

Lexy J. Moleong. 1995. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya Offset.

8

commit to user

- Praktek Langsung di Lapangan

Yakni pengamatan yang penulis lakukan secara langsung di lapangan, serta aktivitas yang penulis lakukan selama

menjalani kegiatan magang di Bank Tabungan Negara cabang Solo di bagian Loan Service. Pengamatan khususnya dilakukan kepada Petugas bagian layanan kredit

( Loan Service ) Bank Tabungan Negara cabang Solo untuk melihat sistem atau prosedur palayanan kreditnya,

kemudian praktek magang yang dilakukan penulis yang berhubungan dengan penelitian ini, misalnya memberikan informasi kepada nasabah tentang kredit, menerima berkas

pengajuan kredit nasabah, melakukan pekerjaan yang merupakan bagian dari proses kredit ( konfirmasi gaji calon

debitur, menulis memo On The Spot (OTS) instansi atau pekerjaaan, menyimak wawancara, menjurnal realisasi kredit,dll). Selain itu, untuk mendukung penelitian ini,

commit to user

- Telaah Dokumen

Merupakan bahan tertulis yang bergayutan dengan suatu peristiwa atau aktivitas tertentu. Dokumen atau arsip

tersebut adalah sejarah BTN Solo, visi dan misi BTN, nilai-nilai dasar, etika perorangan, dan pedoman pegawai, produk dan jasa BTN, Standart Operating Procedures Kredit Pemilikan Rumah, Surat Edaran Direksi tentang Kredit Bersubsidi, serta data Time series (data deret waktu)

mengenai target realisasi kredit bersubsidi BTN Solo, jumlah pemohon kredit, serta jumlah realisasi Kredit Pemilikan Rumah BTN Solo per semester dari tahun

2008-2010.

2) Studi Kepustakaan (Library Research)

Studi kepustakaan yaitu studi atau penelitian yang dilakukan untuk mendapatkan data sekunder dengan jalan membaca buku, hasil karya ilmiah, hasil-hasil penelitian sebelumnya, serta

referensi lainnya yang berhubungan dengan masalah yang diteliti. Studi kepustakaan ini dilakukan atas teori-teori yang

commit to user BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta tata cara dan proses dalam melaksanakan kegiatan usaha. Sedangkan bank itu sendiri adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan hidup rakyat banyak.9 Dari pengertian bank diatas dapat disimpulkan bahwa peranan

bank dalam masyarakat adalah sebagai penghimpun dana dari masyarakat, penyalur dana dalam bentuk kredit (fungsi intermediasi), dan

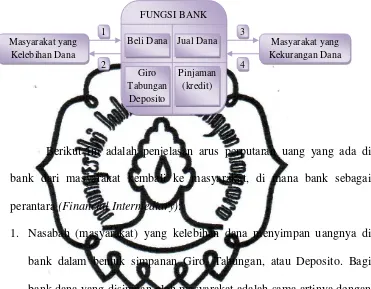

memperlancar transaksi perdagangan yang dilakukan oleh masyarakat. Sistem moneter di sektor perbankan menunjukkan bahwa bank merupakan lembaga keuangan tertua di Indonesia dalam fungsinya sebagai

Financial Intermediary. Fungsi utama bank sebagai Financial Intermediary dapat dilihat dari Gambar 2.1 di bawah ini:10

9

Undang-undang Nomor 7 tahun 1992, pasal 1 ayat 1 dan 2

10

commit to user bank dana yang disimpan oleh masyarakat adalah sama artinya dengan

membeli dana. Dalam hal ini nasabah sebagai penyimpan dan bank sebagai penerima titipan simpanan. Nasabah dapat memilih sendiri

untuk menyimpan dana apakah dalam bentuk Giro, Tabungan, atau Deposito.

2. Nasabah penyimpan akan memperoleh balas jasa dari bank berupa

bunga bagi bank konvensional dan bagi hasil bagi bank yang berdasarkan prinsip syariah. Besarnya jasa bunga dan bagi hasil

tergantung dari besar kecilnya dana yang disimpan dan faktor lainnya.

commit to user

3. Kemudian oleh bank dana yang disimpan oleh nasabah di bank yang

bersangkutan disalurkan kembali (dijual) kepada masyarakat yang

kekurangan atau membutuhkan dana dalam bentuk pinjaman/kredit. 4. Bagi masyarakat yang memperoleh pinjaman atau kredit dari bank,

diwajibkan kembali untuk mengembalikan pinjaman tersebut beserta bunga yang telah ditetapkan sesuai perjanjian antara bank dengan nasabah. Khusus bagi bank yang berdasarkan prinsip syariah

pengembalian pinjaman disertai dengan sistem bagi hasil sesuai hukum Islam.

B. Jenis Bank

1. Menurut fungsinya bank dapat dibedakan menjadi:11

a. Bank Sentral, yaitu Bank Indonesia sebagaimana dimaksudkan

dalam UUD 1945 dan diatur dengan UU No. 13 Tahun 1968. Bank Indonesia memiliki tugas pokok membantu pemerintah

dalam hal-hal:

- Mengatur, menjaga dan memelihara stabilitas nilai Rupiah.

- Mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja.

11

Faisal Abdullah. 2003. Manajemen Perbankan. Malang: Universitas Muhammadiyah

commit to user

b. Bank Umum, yaitu bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk Giro dan deposito dan

dalam usahanya terutama memberikan kredit jangka pendek. Contohmya Bank BTN, Bank Duta, Bank Niaga, Lippo Bank,

Panin Bank, dan lain-lain.

c. Bank Tabungan, yaitu bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk tabungan, dan dalam

usahanya terutama memperbungakan dananya dalam kertas berharga. Contoh Bank Tabungan Pensiunan Nasional.

d. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka panjang dan menengah

dalam usahanya terutama memberikan kredit jangka menengah dan jangka panjang di bidang pembangunan. Contoh Bapindo, BPD

(Bank Pembangunan Daerah).

2. Dari sudut kepemilikannya, Bank dapat dibedakan menjadi:

a. Bank Pemerintah/Bank Negara, yaitu Bank yang bagian terbesar

sahamnya dimiliki oleh pemerintah atau negara. Contoh BTN, BRI, BNI 46.

b. Bank Swasta Nasional, yaitu bank yang seluruh sahamnya dimiliki

commit to user

Bank swasta nasional ini dapat dibedakan menjadi dua golongan lagi berdasarkan kemampuannya melakukan transaksi internasional

dan transaksi valas, yaitu:

- Bank Devisa, yaitu Bank yang dapat mengadakan transaksi internasional seperti ekspor-impor, jual beli valuta asing, dan lain-lain. Contoh Bank Bali, Bank BCA, Bank Duta, Bank

Niaga,dan lain-lain.

- Bank Non-Devisa, yaitu bank yang tidak dapat mengadakan transaksi internasional. Contoh Bank Nusantara, Bank Arta Graha, Bank Djasa Arta, dan lain-lain. Bank devisa ini dapat

meningkatkan statusnya menjadi bank devisa setelah syarat-syaratnya terpenuhi.

c. Bank Asing, yaitu bank yang sahamnya dimiliki pihak asing.

Untuk jenis ini, mereka hanya membuka cabang di Indonesia. Kantor pusatnya di luar negeri. Contoh Citibank, Chase Manhattan

Bank, standard Chatered, dan lain-lain.

d. Bank Campuran, yaitu bank yang sebagian sahamnya dimiliki oleh

pihak asing dan sebagian lagi dimiliki oleh pihak swasta nasional.

Contoh Sanwa Indonesia Bank (Bank Bali Indonesia dengan Sanwa Bank Jepang), Fuji Internasional Bank (Bank Internasional

commit to user

3. Jenis bank menurut visi Arsitektur Perbankan Indonesia,

berdasarkan stuktur permodalannya di kelompokkan menjadi:12

a. 2 sampai 3 bank yang rnengarah kepada bank internasional dengan

kapasitas dan kemampuan untuk beroperasi di wilayah internasional serta memiliki modal di atas Rp 50 triliun;

b. 3 sampai 5 bank nasional yang memiliki cakupan usaha yang

sangat luas dan beroperasi secara nasional serta memiliki modal antara Rp 10 triliun sampai dengan Rp 50 triliun;

c. 30 sampai 50 bank yang kegiatan usahanya terfokus pada

serangkaian usaha tertentu sesuai dengan kapabilitas dan

kompetensi masing-masing bank. Bank-bank tersebut memiliki modal antara Rp 100 miliar sampai dengan Rp 10 triliun;

d. Bank Perkreditan Rakyat (BPR) dan bank dengan kegiatan usaha

terbatas yang memiliki modal di bawah Rp 100 miliar.

4. Jenis Bank Menurut Target Pasar

Sebagian bank memfokuskan pelayanan dan transaksinya pada jenis-jenis nasabah tertentu. Dengan pemfokusan ini diharapkan bank-bank tersebut dapat lebih menguasai karakteristik nasabahnya sehingga

kegiatan usahanya dapat dilaksanakan dengan lebih efisien dan

12

commit to user

menghasilkan tingkat keuntungan yang lebih tinggi. Kegiatannya dapat

lebih efisien antara lain karena:13

1. pelayanan, jasa-jasa, dan iklan yang diberikan oleh bank lebih

sesuai dengan karakteristik nasabah 2. proporsi kredit bermasalah lebih sedikit

3. manajemen dan karyawan lebih terbiasa dan berpengalaman

berinter-aksi dengan nasabahnya.

Secara umum, jenis bank atas dasar target pasarnya dapat

digolongkan menjadi: a. Retail Bank

Bank jenis ini memfokuskan pelayanan dan transaksi kepada nasabah-nasabah retail. Pengertian retail di sini adalah nasabah-nasabah individual, perusahaan, dan lembaga lain yang

skalanya kecil. Meskipun pengertian dari kata 'kecil' atau 'retail' adalah relatif, namun biasanya apabila ditinjau dari jasa kredit yang

diberikan nasabah debitur yang dilayani adalah yang memerlukan fasilitas kredit tidak lebih besar daripada Rp.20 milyar. Angka tersebut bukan merupakan angka yang standar atau baku, tapi

setidaknya dapat memberikan gambaran tentang kelompok nasabah yang dilayani oleh bank jenis ini.

13

commit to user b. Corporate Bank

Bank jenis ini memfokuskan pelayanan dan transaksi

kepada nasabah-nasabah yang berskala besar. Mengingat nasabah yang berskala besar ini biasanya berbentuk suatu korporasi, maka

bank kelompok ini disebut Corporate Bank. Meskipun namanya adalah Corporate Bank tidak berarti seluruh nasabahnya berbentuk suatu perusahaan. Pelayanan dan transaksi yang diberikan kepada

suatu perusahaan sering kali membawa konsekuensi berupa pelayanan yang harus diberikan juga kepada karyawan, direksi dan

komisaris dari perusahaan tersebut secara individual. Pelayanan yang diberikan secara perorangan di sini diarahkan untuk menjalin kerjasama yang lebih baik dengan nasabah-nasabah korporasi.

c. Retail Corporate Bank

Di samping kedua jenis bank di atas, terdapat juga bank

yang tidak memfokuskan pada kedua pilihan jenis nasabah di atas. Bank jenis ini memberikan pelayanannya tidak hanya kepada nasabah retail tetapi juga kepada nasabah korporasi.

C. Kredit

1. Pengertian Kredit

commit to user

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit adalah seseorang atau suatu badan yang memberikan

kredit (kreditur) percaya bahwa penerima kredit (debitur) dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah

dijanjikan (barang, uang atau barang).14

2. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali

di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan

penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

14

commit to user b. Kesepakatan

Di samping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredi. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mancakup masa pengembalian kredit yang telah disepakati. Jangka tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja maupun tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan dan lainnya.

e. Balas Jasa

commit to user

3. Tujuan Kredit

Ditinjau dari segi tujuan kredit adalah sebagai berikut:

a. Turut menyukseskan program pemerintah di bidang ekonomi

dan pembangunan

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan

fungsinya guna menjamin terpenuhinya kebutuhan masyarakat c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin,

dan dapat memperluas usahanya. (Thomas Suyatno, dkk, 1997:14) Adapun tujuan utama pemberian utama suatu kredit adalah sebagai

berikut:

a. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh pihak bank sebagai balas jasa dan biaya administrasi

yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yang terus menerus menderita kerugian, maka besar kemungkinan akan di likuidasi atau

dibubarkan.

b. Membantu usaha nasabah

Yaitu tujuan lainnya untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Maka pihak debitur akan dapat mengembangkan dan

commit to user c. Membantu pemerintah

Yaitu bagi pemerintah semakin banyak kredit yang disalurkan

kepada pihak perbankan, maka semakin baik, meningkat semakin banyak kredit berarti adanya peningkatan pembangunan

diberbagai sektor.

Dari tujuan tersebut tersimpul adanya kepentingan yang seimbang antara kepentingan pemerintah, masyarakat (rakyat), dan kepentingan

pemilik modal (pengusaha).

4. Manfaat Kredit

Manfaat kredit ditinjau dari masing-masing pihak yaitu :

a. Manfaat perkreditan ditinjau dari sudut kepentingan debitur:

1) Debitur dapat memperluas dan mengembangkan usahanya

dengan lebih leluasa.

2) Jangka waktu kredit dapat disesuaikan dengan kebutuhan dana

bagi perusahaan debitur.

3) Rahasia keuangan debitur akan lebih terlindungi karena

adanya ketentuan rahasia bank dalam Undang-undang Pokok

Perbankan

b. Manfaat perkreditan ditinjau dari sudut pandang perbankan: 1) Memperoleh pendapatan bunga kredit

2) Menjaga solvabilitas usaha bank

commit to user

5) Untuk merebut pasar (market share) dalam industri perbankan

6) Memungkinkan pihak perbankan untuk mendidik para staffnya

untuk mengenal kegiatan industri yang lain secara mendetail. c. Manfaat perkreditan ditinjau dari sudut pandang pemerintah

1) Perkreditan dapat digunakan sebagai alat untuk memacu

pertumbuhan ekonomi

2) Sebagai alat untuk mengendalikan kegiatan moneter

3) Perkreditan sebagai alat untuk menciptakan lapangan usaha

atau kegiatan, alat peningkatan dan pemerataan pendapatan

masyarakat

4) Perkreditan sumber pendapatan negara

d. Manfaat perkreditan ditinjau dari kepentingan masyarakat luas: 1) Dengan adanya kelancaran dari proses perkreditan diharapkan

akan diperoleh adanya pertumbuhan ekonomi yang pesat dan

membuka lapangan usaha atau lapangan kerja baru, sehingga akan menimbulkan kenaikan tingkat pendapatan dan pemerataan pendapatan dimasyarakat.

2) Terbukanya kemungkinan keterlibatan golongan profesi

tertentu atas suatu proses pemberian kredit oleh bank yang

dapat meningkatkan penghasilannya seperti konsultan, akuntan publik, notaris, aset apreisal

3) Masyarakat dapat menikmati hasil dari proyek yang di biayai

commit to user

5. Fungsi Kredit

Fasilitas kredit memiliki fungsi sebagai berikut : (Thomas Suyatno,

dkk, 1997:16-18)

a. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna dengan diberikannya kredit uang tersebut

menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah

kekurangan uang dengan kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna dan peredaran barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang yang tidak berguna menjadi

berguna atau bermanfaat.

Kredit dapat pula menambah atau memperlancar arus barang dari

commit to user d. Sebagai stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas

ekonomi karena adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat

pula kredit membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

e. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha apalagi si nasabah yang memang modalnya pas-pasan. f. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit

diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi

pengangguran. Disamping itu, bagi masyarakat sekitar pabrik juga akan dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

g. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman intemasional akan dapat meningkatkan

commit to user 6. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut :

a. Dilihat dari segi tujuan kredit 1) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contoh, kredit untuk membangun pabrik yang nantinya akan menghasilkan barang. Kredit pertanian akan menghasilkan produk pertanian atau kredit pertambangan menghasilkan bahan tambang atau kredit industri lainnya. 2) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau bidang usaha. Sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah tangga, dan kredit konsumtif lainnya.

3) Kredit perdagangan

commit to user b. Dilihat dari segi jangka waktunya

Berdasarkan Undang-undang Nomor 14/1967 Tentang

Pokok-Pokok Perbankan, jenis-jenis kredit dilihat dari sudut jangka waktunya terdiri atas:

1) Kredit Jangka Pendek (Short Term Loan)

Kredit jangka pendek (short term loan), yaitu kredit yang berjangka waktu maksimum 1 tahun. Dalam kredit jangka

pendek juga termasuk kredit untuk tanaman musiman yang berjangka waktu lebih dari satu tahun. Kredit jangka pendek ini

meliputi Kredit Rekening Koran, Kredit Eksploitasi, Kredit Pembeli (Afnemers Credict), Kredit Wessel, Kredit Penjualan (Leveranciers Credict).

2) Kredit Jangka Menengah (Medium Term Loan)

Kredit jangka menengah (medium term loan), yakni kredit yang berjangka waktu antara 1 sampai 3 tahun, kecuali kredit untuk tanaman musiman sebagaimana tersebut di atas. Kredit modal kerja dapat diberikan oleh bank untuk membiayai

kegiatan-kegiatannya, misalnya untuk membeli bahan baku, upah buruh, dan suku cadang (spare parts) dan lain-lain.

Kredit yang berjangka waktu menengah ini di antaranya adalah kredit kerja permanen (KMKP) yang diberikan oleh bank kepada pengusaha golongan lemah yang berjangka waktu

commit to user

3) Kredit Jangka Panjang (Long Term Loan)

Kredit Jangka panjang (long term loan) yaitu kredit yang berjangka waktu lebih dari 3 tahun. Kredit jangka panjang ini pada umumnya adalah kredit investasi yang bertujuan

menambah modal perusahaan dalam rangka untuk melakukan rehabilitasi, ekspansi (perluasan) dan pendirian proyek baru. (Thomas Suyatno, dkk, 1997: 25-27)

c. Jenis kredit menurut kegunaan kredit 1) Pinjaman komersial

Untuk tujuan perdagangan komersial 2) Pinjaman konsumen

Untuk tujuan konsumtif 3) Pinjaman investasi

Untuk tujuan investasi 4) Pinjaman modal kerja

Untuk tujuan modal kerja usaha 5) Pinjaman usaha kecil

Untuk perdagangan golongan menengah ke bawah 6) Pinjaman pemilikan rumah (KPR)

Untuk tujuan pembelian rumah 7) Pinjaman pemilikan mobil (KPM)

Untuk tujuan pembelian mobil 8) Pinjaman likuiditas Bank Indonesia

commit to user

D. Efektivitas, Sistem dan Prosedur, serta Prosedur Kredit

1. Pengertian Efektivitas

Menurut Kamus Besar Bahasa Indonesia, efektif merupakan sesuatu yang berpengaruh dan dapat membawa hasil atau berhasil

guna. Sedangkan menurut Dunn, efektivitas adalah suatu kriteria yang menunjukkan bahwa suatu alternatif yang direkomendasikan mempunyai hasil yang baik atau memberikan pengaruh sesuai yang

diinginkan. Selain itu, efektivitas juga dapat dilihat dari kemampuannya untuk memecahkan masalah dan kemampuannya

untuk bisa dilaksanakan (Chapin dan Kaiser, 1979:485). Kedua definisi diatas menunjukkan bahwa efektivitas mencerminkan sebuah kondisi yang merupakan hasil dari sebuah penilaian dengan tolok ukur

tertentu.

Hasil penilaian efektivitas dapat digunakan sebagai bahan

pertimbangan dalam menentukan keputusan di masa mendatang. Hal ini senada dengan pendapat Sawicki yang menyebutkan bahwa efektivitas dapat digunakan sebagai alat evaluasi di masa mendatang.

Jadi, efektivitas mencerminkan kinerja suatu hal (kebijakan, sistem, pedoman, dan lain-lain) yang dapat berpengaruh pada keberlanjutan

pelaksanaannya pada masa mendatang15

. Berdasarkan penelitian yang

telah dilakukan oleh Erma Kusumaningsih tahun 2005 tentang efektivitas sistem pembiayaan KPR dalam penyediaan RS/RSS

15