LAMPIRAN 1

NILAI RATA-RATA KABUPATEN/KOTA DI PROVINSI SUMATERA UATARA TAHUN 2010 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA

RATA-RATA KINERJA KEUANGAN PENDAPATAN PENDAPATAN ASLI

KINERJA DAERAH KEUANGAN (%) 1 Kabupaten Asahan 720.956 25.982 3,60

2 Kabupaten Dairi 503.352 19.836 3,94

3 Kabupaten Deli Serdang 307.283 120.537 9,22 4 Kabupaten Tanah Karo 523.951 26.500 5,05 5 Kabupaten Labuhan Batu 504.253 35.658 7,07 6 Kabupaten Langkat 994.609 31.357 3,15 7 Kabupaten Mandailing Natal 597.247 11.826 1,98

8 Kabupaten Nias 243.513 7.850 3,22

9 Kabupaten Simalungun 970.541 45.526 4,66 10 Kabupaten Tapanuli Selatan 517.690 30.497 5,89 11 Kabupaten Tapanuli Tengah 440.337 16.000 3,63 12 Kabupaten Tapanuli Utara 563.642 15.433 2,73 13 Kabupaten Toba Samosir 457.884 11.989 2,61

14 Kota Binjai 442.054 18.833 4,26

15 Kota Medan 2.069.834 588.941 28,45

16 Kota Pematang Siantar 482.360 25.911 5,37

17 Kota Sibolga 295.561 15.118 5,11

NILAI RATA-RATA KABUPATEN/KOTA DI PROVINSI SUMATERA UATARA TAHUN 2011 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA

RATA-RATA KINERJA KEUANGAN

Pendapatan Pendapatan Kinerja Asli Daerah Keuangan (%) 1. Kabupaten Asahan 843.678 31.844 3,77 2. Kabupaten Dairi 549.635 17.673 3,21 3. Kabupaten Deli Serdang 1.624.363 213.792 13,16 4. Kabupaten Tanah Karo 636.522 31.150 4,89 5. Kabupaten Labuhan Batu 627.169 48.921 7,69 6. Kabupaten Langkat 1.108.553 34.541 3,11 7. Kabupaten Mandailing Natal 682.879 27.526 4,03

8. Kabupaten Nias 331.491 10.092 3,04

9. Kabupaten Simalungun 1.078.593 42.543 3,94 10. Kabupaten Tapanuli Selatan 652.667 57.464 8,80 11. Kabupaten Tapanuli Tengah 544.812 16.709 3,61 12. Kabupaten Tapanuli Utara 676.187 36.063 5,33 13. Kabupaten Toba Samosir 486.293 14.118 2,90

14. Kota Binjai 579.566 26.470 4,56

15. Kota Medan 2.747.359 995.073 36,21

16. Kota Pematang Siantar 565.384 44.793 7,92

17. Kota Sibolga 385.948 21.663 5,61

NILAI RATA-RATA KABUPATEN/KOTA DI PROVINSI SUMATERA UATARA TAHUN 2012 (Dalam Jutaan Rupiah)

NO KABUPATEN / KOTA

RATA-RATA KINERJA KEUANGAN

Pendapatan Pendapatan Kinerja Asli Daerah Keuangan (%) 1 Kabupaten Asahan 1.039.734 37.895 3,64

2 Kabupaten Dairi 612.557 20.912 3,29

3 Kabupaten Deli Serdang 1.853.853 291.018 15,69 4 Kabupaten Tanah Karo 764.588 46.826 6,12 5 Kabupaten Labuhan Batu 675.496 50.000 7,40 6 Kabupaten Langkat 1.378.567 129.243 9,37 7 Kabupaten Mandailing Natal 79.409 21.274 2,68

8 Kabupaten Nias 375.382 24.008 6,39

9 Kabupaten Simalungun 139.641 61.246 4,39 10 Kabupaten Tapanuli Selatan 726.287 56.418 7,76 11 Kabupaten Tapanuli Tengah 634.083 26.000 4,10 12 Kabupaten Tapanuli Utara 725.676 34.023 4,68 13 Kabupaten Toba Samosir 656.082 16.543 2,52

14 Kota Binjai 689.107 48.178 6,99

15 Kota Medan 2.997.427 1.147.124 38,27 16 Kota Pematang Siantar 669.207 49.915 7,45

17 Kota Sibolga 411.288 26.698 6,49

NILAI RATA-RATA KABUPATEN/KOTA DI PROVINSI SUMATERA UATARA TAHUN 2013 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA

RATA-RATA KINERJA KEUANGAN Pendapatan

Pendapatan Kinerja Asli Daerah Keuangan (%) 1 Kabupaten Asahan 1.202.013 53.692 4,46

2 Kabupaten Dairi 719.213 29.933 4,16

3 Kabupaten Deli Serdang 2.096.336 328.348 15,66 4 Kabupaten Tanah Karo 854.453 48.165 56,36 5 Kabupaten Labuhan Batu 759.607 66.556 8,76 6 Kabupaten Langkat 155.902 65.521 4,21 7 Kabupaten Mandailing Natal 870.952 47.666 5,47

8 Kabupaten Nias 429.330 30.532 7,11

9 Kabupaten Simalungun 1.468.168 97.915 6,66 10 Kabupaten Tapanuli Selatan 810.115 69.220 8,54 11 Kabupaten Tapanuli Tengah 897.170 26.659 2,97 12 Kabupaten Tapanuli Utara 1.704.472 75.909 4,45 13 Kabupaten Toba Samosir 717.187 19.803 2,76

14 Kota Binjai 711.568 49.173 6,91

15 Kota Medan 3.267.015 1.206.170 36,91 16 Kota Pematang Siantar 731.041 61.358 8,39

17 Kota Sibolga 462.587 29.458 6,36

NILAI RATA-RATA KABUPATEN/KOTA DI PROVINSI SUMATERA UATARA TAHUN 2014 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA

RATA-RATA KINERJA KEUANGAN

Pendapatan Pendapatan Kinerja Asli Daerah Keuangan (%) 1 Kabupaten Asahan 1.486.997 91.468 6,15

2 Kabupaten Dairi 766.415 53.525 6,98

3 Kabupaten Deli Serdang 2.450.204 433.885 17,70 4 Kabupaten Tanah Karo 1.003.361 67.344 6,71 5 Kabupaten Labuhan Batu 930.495 85.350 9,17 6 Kabupaten Langkat 1.682.148 107.811 6,40 7 Kabupaten Mandailing Natal 1.039.402 44.119 4,24

8 Kabupaten Nias 476.562 44.642 9,36

9 Kabupaten Simalungun 1.644.477 96.390 5,86 10 Kabupaten Tapanuli Selatan 890.870 95.588 10,72 11 Kabupaten Tapanuli Tengah 1.048.516 32.447 3,09 12 Kabupaten Tapanuli Utara 873.193 63.696 7,29 13 Kabupaten Toba Samosir 761.300 26.014 3,41

14 Kota Binjai 804.091 71.967 8,95

15 Kota Medan 4.042.115 1.384.246 34,24

16 Kota Pematang Siantar 831.765 90.477 10,87

17 Kota Sibolga 521.283 52.922 10,15

LAMPIRAN 2 Pemilihan Sampel Penelitian

NO Kabupaten/ Kota Kriteria Sampel

1 2 Sampel

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Deli Serdang √ √ Sampel 3

4 Kabupaten Tanah Karo √ √ -

5 Kabupaten Labuhan Batu √ √ -

6 Kabupaten Langkat √ √ Sampel 4

7 Kabupaten Mandailing Natal √ √ Sampel 5

8 Kabupaten Nias √ √ -

9 Kabupaten Simalungun √ √ Sampel 6

10 Kabupaten Tapanuli Selatan √ √ Sampel 7

11 Kabupaten Tapanuli Tengah √ √ -

12 Kabupaten Tapanuli Utara √ √ Sampel 8

13 Kabupaten Toba Samosir √ √ Sampel 9

14 Kota Binjai √ √ Sampel 10

15 Kota Medan √ √ Sampel 11

16 Kota Pematang Siantar √ √ Sampel 12

17 Kota Sibolga √ √ Sampel 13

18 Kota Tanjung Balai √ √ Sampel 14

19 Kota Tebing Tinggi √ √ Sampel 15

20 Kota Padang Sidempuan √ √ Sampel 16

21 Kabupaten Pakpak Barat √ √ -

22 Kabupaten Nias Selatan √ √ -

23 Kabupaten Humbang Hasudutan √ √ Sampel 17

24 Kabupaten Serdang Bedagai √ √ -

25 Kabupaten Samosir √ √ Sampel 18

26 Kabupaten Batubara √ X -

27 Kabupaten Padang Lawas √ X -

28 Kabupaten Padang Lawas Utara √ X -

29 Kabupaten Labuhan Batu Selatan √ √ Sampel 19

30 Kabupaten Labuhan Batu Utara √ X -

31 Kabupaten Nias Utara √ X -

32 Kabupaten Nias Barat √ X -

33 Kabupaten Gunung Sitoli √ X -

LAMPIRAN 3

LAPORAN APBD DANA BAGI HASIL 2010-2014 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA DANA BAGI HASIL

2010 2011 2012 2013 2014

1 Kabupaten Asahan 61.444 54.954 57.732 65.081 58.175

2 Kabupaten Dairi 28.986 27.204 27.353 26.544 18.963

3 Kabupaten Deli Serdang 146.600 108.270 72.060 59.134 170.732

4 Kabupaten Langkat 137.445 137.813 156.840 169.455 61.431

5 Kabupaten Mandailing Natal 39.988 35.651 42.074 38.095 34.269

6 Kabupaten Simalungun 62.942 58.433 65.186 60.526 76.397

7 Kabupaten Tapanuli Selatan 36.684 30.545 39.730 39.794 33.886

8 Kabupaten Tapanuli Utara 28.012 25.789 30.387 58.613 5.457

9 Kabupaten Toba Samosir 27.500 18.544 23.525 29.934 36.392

10 Kota Binjai 41.068 39.789 41.335 33.599 26.732

11 Kota Medan 374.027 274.494 197.098 174.055 695.012

12 Kota Pematang Siantar 28.894 26.290 36.446 26.226 34.915

13 Kota Sibolga 21.460 19.786 21.271 20.315 2.520

14 Kota Tanjung Balai 18.618 16.618 18.834 20.663 18.444

15 Kota Tebing Tinggi 25.179 19.998 24.897 22.603 23.034

16 Kota Padang Sidempuan 26.429 23.994 32.822 25.797 15.031

17 Kabupaten Humbang Hasundutan 28.573 29.156 33.379 27.314 11.197

18 Kabupaten Samosir 17.877 15.653 21.543 22.830 8.927

LAMPIRAN 4

LAPORAN PERTUMBUHAN EKONOMI 2010-2014

NO KABUPATEN /KOTA PRODUK DOMESTIK REGIONAL BRUTO 2010 2011 2012 2013 2014

1 Kabupaten Asahan 11.931 13.650 17.872 18.906 24.257

2 Kabupaten Dairi 3.777 4.226 4.671 4.906 6.216

3 Kabupaten Deli Serdang 39.804 45.125 47.513 51.892 63.34

4 Kabupaten Langkat 17.182 19.774 20.858 22.024 27.765

5 Kabupaten Mandailing Natal 3.717 4.147 6.210 6.604 8.711

6 Kabupaten Simalungun 10.360 11.627 19.117 20.124 25.307

7 Kabupaten Tapanuli Selatan 3.145 3.573 6.150 7.222 9.352

8 Kabupaten Tapanuli Utara 3.807 4.157 4.198 4.420 5.566

9 Kabupaten Toba Samosir 3.429 3.857 3.985 4.178 5.181

10 Kota Binjai 4.945 5.701 5.553 5.887 7.588

11 Kota Medan 83.315 93.610 105.162 110.794 147.325

12 Kota Pematang Siantar 4.163 4.537 6.753 7.142 9.624

13 Kota Sibolga 1.543 1.698 2.458 2.604 3.425

14 Kota Tanjung Balai 3.157 3.446 3.919 4.152 5.413

15 Kota Tebing Tinggi 2.302 2.608 2.758 2.924 3.899

16 Kota Padang Sidempuan 2.099 2.304 2.952 3.120 3.955

17 Kabupaten Humbang Hasundutan 2.470 2.791 2.948 3.119 4.067

18 Kabupaten Samosir 1.669 1.835 2.105 2.233 2.821

LAMPIRAN 5

LAPORAN APBD BELANJA MODAL 2010-2014 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA BELANJA MODAL

2010 2011 2012 2013 2014

1 Kabupaten Asahan 98.005 179.238 259.227 271.753 424.188

2 Kabupaten Dairi 81.171 74.602 97.984 138.860 155.712

3 Kabupaten Deli Serdang 203.001 314.746 334.254 352.334 553.705

4 Kabupaten Langkat 117.393 119.040 255.053 308.212 329.542

5 Kabupaten Mandailing Natal 106.123 88.218 133.047 141.626 181.377

6 Kabupaten Simalungun 148.924 132.102 314.892 234.348 226.370

7 Kabupaten Tapanuli Selatan 108.629 137.836 194.194 267.454 222.350

8 Kabupaten Tapanuli Utara 95.766 188.144 171.508 413.791 146.464

9 Kabupaten Toba Samosir 95.353 104.553 153.981 125.577 156.147

10 Kota Binjai 53.073 131.940 158.209 133.103 153.284

11 Kota Medan 423.443 681.884 158.981 636.803 783.883

12 Kota Pematang Siantar 69.571 73.017 558.429 134.010 112.533

13 Kota Sibolga 44.808 89.964 90.832 87.060 105.880

14 Kota Tanjung Balai 69.329 92.006 90.900 108.800 140.032

15 Kota Tebing Tinggi 43.176 93.703 114.085 160.860 163.582

16 Kota Padang Sidempuan 27.867 75.776 97.955 117.217 104.032

17 Kabupaten Humbang Hasundutan 82.610 78.729 98.759 190.867 223.948

18 Kabupaten Samosir 82.548 119.696 124.493 162.440 167.757

LAMPIRAN 6

LAPORAN KINERJA KEUANGAN 2010-2014

NO KABUPATEN /KOTA RASIO KEMANDIRIAN DAERAH(%) 2010 2011 2012 2013 2014

1 Kabupaten Asahan 3.60 3.77 3.64 4.46 6.15

2 Kabupaten Dairi 3.94 3.21 3.29 4.16 6.98

3 Kabupaten Deli Serdang 9.22 13.16 15.69 15.66 17.70

4 Kabupaten Langkat 3.15 3.11 9.37 4.21 6.40

5 Kabupaten Mandailing Natal 1.98 4.03 2.68 5.47 4.24

6 Kabupaten Simalungun 4.66 3.94 4.39 6.66 5.86

7 Kabupaten Tapanuli Selatan 5.89 8.80 7.76 8.54 10.72

8 Kabupaten Tapanuli Utara 2.73 5.33 4.68 4.45 7.29

9 Kabupaten Toba Samosir 2.61 2.90 2.52 2.76 3.41

10 Kota Binjai 4.20 4.56 6.99 6.91 8.95

11 Kota Medan 28.45 36.21 38.27 36.91 34.24

12 Kota Pematang Siantar 5.37 7.92 7.45 8.39 10.87

13 Kota Sibolga 5.11 5.61 6.49 6.36 10.15

14 Kota Tanjung Balai 7.10 6.94 5.94 5.87 10.07

15 Kota Tebing Tinggi 7.57 7.96 9.81 8.92 11.85

16 Kota Padang Sidempuan 3.88 4.49 4.37 5.69 8.33

17 Kabupaten Humbang Hasundutan 2.44 2.77 3.24 2.80 4.08

18 Kabupaten Samosir 3.14 3.01 2.76 4.24 6.00

LAMPIRAN 7

LAPORAN APBD PENDAPATAN ASLI DAERAH (PAD) 2010-2014 (Dalam Jutaan Rupiah)

NO KABUPATEN /KOTA PENDAPATAN ASLI DAERAH

2010 2011 2012 2013 2014

1 Kabupaten Asahan 25.982 31.844 37.895 53.692 91.468

2 Kabupaten Dairi 19.836 17.673 20.912 29.933 53.525

3 Kabupaten Deli Serdang 120.537 213.792 291.018 328.348 433.885

4 Kabupaten Langkat 31.357 34.541 129.243 65.521 107.811

5 Kabupaten Mandailing Natal 11.826 27.526 21.274 47.666 44.119

6 Kabupaten Simalungun 45.256 42.543 61.246 97.915 96.390

7 Kabupaten Tapanuli Selatan 30.497 57.464 56.418 69.220 95.588

8 Kabupaten Tapanuli Utara 15.433 35.063 34.023 75.909 63.696

9 Kabupaten Toba Samosir 11.989 14.118 16.543 19.803 26.014

10 Kota Binjai 18.833 26.470 48.178 49.173 71.967

11 Kota Medan 588.941 995.073 1.147.124 1.206.170 1.384.246

12 Kota Pematang Siantar 25.911 44.793 49.915 61.350 90.477

13 Kota Sibolga 15.118 21.663 26.698 29.458 52.922

14 Kota Tanjung Balai 24.126 27.089 27.702 31.921 57.287

15 Kota Tebing Tinggi 26.272 32.739 47.331 53.200 74.515

16 Kota Padang Sidempuan 14.602 21.465 23.622 35.618 58.725

17 Kabupaten Humbang Hasundutan 10.007 12.870 17.902 17.633 29.491

18 Kabupaten Samosir 11.813 14.202 17.460 26.661 36.849

LAMPIRAN 8

Hasil Output Pengolahan Data Menggunakan SPSS 16

Hasil Output Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DBH-X1 95 2.520 695.012 58.16378 87.155438

PE-X2 95 1.543 147.325 14.74206 25.356089

BM-X3 95 27.867 783.883 182.93785 140.275793

KINERJAKEUANGAN-Y 95 1.98 38.27 7.4731 7.19994

PAD-Z 95 1.147 995.073 66.69104 128.088531

Valid N (listwise) 95

Sumber: Output SPSS

Hasil Uji Normalitas Data dengan Uji Statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa Mean .0000000

Std. Deviation 2.98713908 Most Extreme Differences Absolute .084

Positive .084

Negative -.050

Kolmogorov-Smirnov Z .822

Asymp. Sig. (2-tailed) .509

a. Test distribution is Normal.

Sumber: Output SPSS

Hasil Uji Heteroskedastisitas dengan Uji Scatterplot

Hasil Uji Multikolinearitas-VIF Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constan

t) 4.361 .559 7.795 .000

DBH-X1 -.025 .007 -.296 -3.366 .001 .242 4.133 PE-X2 .344 .028 1.203 12.066 .000 .188 5.317 BM-X3 -.003 .004 -.062 -.915 .363 .403 2.481 a. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Uji Autokorelasi dengan Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .911a .830 .824 3.03598 1.831

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2 b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Koefisien Determinasi Dana Bagi Hasil, Pertumbuhan Ekonomi,

Belanja Modal Terhadap Kinerja Keuangan

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .911a .830 .824 3.03598

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2 Sumber: Output SPSS

Hasil Uji F Dana Bagi Hasil, Pertumbuhan Ekonomi, Belanja Modal Terhadap Kinerja Keuangan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4088.084 3 1362.695 147.843 .000a

Residual 838.762 91 9.217

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4088.084 3 1362.695 147.843 .000a

Residual 838.762 91 9.217

Total 4926.846 94

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2

Sumber: Output SPSS

b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Uji t Dana Bagi Hasil, Pertumbuhan Ekonomi, Belanja Modal Terhadap Kinerja Keuanagan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.361 .559 7.795 .000

DBH-X1 -.025 .007 -.296 -3.366 .001

PE-X2 .344 .028 1.203 12.066 .000

BM-X3 -.003 .004 -.062 -.915 .363

a. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Uji Koefisien Determinasi Dana Bagi Hasil, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja Keuangan dan Moderasi PAD

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .931a .867 .856 2.74698

a. Predictors: (Constant), INTERAKSI3, DBH-X1, BM-X3, PE-X2, INTERAKSI, PAD-Z, INTERAKSI2

b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Uji FBagi Hasil, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja Keuangan dan Moderasi PAD

ANOVAb

Model df F Sig.

1 Regression 7 80.845 .000a

Total 94

a. Predictors: (Constant), INTERAKSI3, DBH-X1, BM-X3, PE-X2, INTERAKSI, PAD-Z, INTERAKSI2

b. Dependent Variable: KINERJAKEUANGAN-Y

ANOVAb

Model df F Sig.

1 Regression 7 80.845 .000a

Residual 87

Total 94

a. Predictors: (Constant), INTERAKSI3, DBH-X1, BM-X3, PE-X2, INTERAKSI, PAD-Z, INTERAKSI2

b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil Uji t Bagi Hasil, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja Keuangan dan Moderasi PAD

Coefficientsa

Model

Unstandardized Coefficients

t Sig.

B Std. Error

1 (Constant) 4.673 .591 7.913 .000

DBH-X1 -.033 .008 -4.312 .000

PE-X2 .386 .031 12.534 .000

BM-X3 -.012 .004 -2.703 .008

PAD-Z .009 .011 .895 .373

INTERAKSI .000 .000 3.519 .001

INTERAKSI2 -.001 .000 -3.000 .004

INTERAKSI3 .000 .000 2.623 .010

a. Dependent Variable: KINERJAKEUANGAN-Y

LAMPIRAN 9

LAMPIRAN 10

DAFTAR PUSTAKA

Arsa, I Ketut, 2015.Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal Dan Pertumbuhan Ekonomi Pemerintah Kabupaten/ Kota Se-Provinsi Bali Tahun 2006 S.D. 2013.Tesis Fakultas Ekonomi dan Bisnis, Universitas Udayana, Denpasar.

Bambang, 2013.Dasar-Dasar Manajemen Keuangan Pemerintah Daerah, Kesatuan Pers, Bogor.

Bastian, Indra,2006. Sistem Akuntansi Sektor Publik. Salemba Empat, Jakarta. , 2012.Akuntansi Sektor Publik Suatu Pengantar.Erlangga, Jakarta.

Bestari, Baina Dwi, 2015. Analisis Pengaruh Pendapatan Asli Daerah Dana Alokasi Umum Dan Sisa Lebih Perhitungan Anggaran Terhadap Belanja Modal Dengan Pertumbuhan Ekonomi Sebagai Vebagai Moderator. Skripsi Fakultas Ekonomi Dan Bisnis, Universitas Sumatera Utara, Medan.

Erlina, 2011.Metodologi Penelitian, USU Pers, Medan.

Isdijoso, B, 2002. “Analisis Kebijakan Fiskal Pada Era Otonomi Daerah (Studi Kasus : Sektor Pendidikan di Kota Surakarta)”. Kajian Ekonomi Dan Keungan. Vol. 6 No.1.

, 2007. Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

,

Hamzah, A, 2008. “Analisa Kinerja Keuangan terhadap Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan: Pendekatan Analisis Jalur (Studi Pada 29 Kabupaten dan 9 Kota di Provinsi Jawa Timur Periode 2001-2006)”. Jurnal Akuntansi, Universitas Trunojoyo Madura.

dan Chairiri, 2007. Teori Akuntansi. Semarang : Badan Penerbit Universitas Diponegoro, Semarang.

Hendrayadi, Sigit, 2011. Perbandingan Indikator Keuangan Pemerintah Kabupaten/ Kota Di Jawa Tengah 2008-2009, Skripsi Fakultas Ekonomi, Unversitas Diponegoro, Semarang.

Indrawan, M Yusuf, 2013. Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Pada Pemerintah Kabupaten/ Kota Se-Provinsi Sulawesi Selatan, Skripsi. Fakultas Ekonomi, Universitas Hasanuddin, Makassar.

Isti’anah, 2008. “Optimalisasi Peran Dana Bagi Hasil (DBH) Dalam Pembangunan Daerah”, Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik Volume 3 Nomor 1 Hal 45-54.

Kamus Besar Bahasa Indonesia

Kementerian Dalam Negeri, 2010. Data Series APBD, Realisasi APBD dan Anggaran APBD.

, 2011. Data Series APBD, Realisasi APBD dan Anggaran APBD.

, 2012. Data Series APBD, Realisasi APBD dan Anggaran APBD.

, 2013. Data Series APBD, Realisasi APBD dan Anggaran APBD.

Mianti, Rara, 2014. Analisis Kinerja Keuangan Pemerintah Daerah Se-Provinsi Bengkulu Sepuluh Tahun Terakhir, Skripsi Fakultas Ekonomi Dan Bisnis, Universitas Bengkulu.

Nugroho, Fajar, 2010. Pengaruh Belanja Modal Terhadap Pertumbuhan Kinerja Keuangan Daerah Dengan Pendapatan Asli Daerah Sebagai Variabel Intervening, Skripsi Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Partriati, Ratri, 2010. Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Pemerintah Daerah Di Jawa Tengah, Skripsi Fakultas Ekonomi, Universitas Sebelas Maret, Solo.

Prasasti, Swastika Enjang, 2016. Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah, Skripsi Fakultas Ekonomi, Universitas PGRI Yogyakarta.

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Jakarta, 2009.

, Undang-UndangNomor 32 Tahun 2004 tentang Pemerintah Pusat, Jakarta, 2004.

, Undang-UndangNomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Jakarta, 2004.

Rochmah, Siti Nur, 2015. Faktor-Faktor Yang Mempenngaruhi Kinerja Keuangan Pemerintah Daerah, Skripsi Universitas Muhammadiyah, Surakarta.

Situmorang, Syafrizal Helmi Dan Muslich Lufti, 2014. Analisi Data Untuk Riset Manajemen dan Bisnis, USU Pers, Medan.

Sumarjo, Hendro, 2010. Pengaruh Karakteristik Pemerintah Daerah Terhadap KinerjaKeuangan Pemerintah Daerah, Skripsi Universitas Sebelas Maret, Surakarta.

Sukirno, Sadono, 2004. Teori Pengantar Makroekonomi, PT RajaGrafindo Persada, Jakarta.

Wahyuni dan Priyo Ari Hadi, 2009.Analisis Pertumbuhan Dan Kontribusi Dana Bagi Hasil Terhadap Pendapatan Daerah, Surabaya.

Yani, Ahmad, 2008. Hubungan Keuangan Antara Pemerintah Pusat dan Daerah diIndonesia., Rajagrafindo Persada, Jakarta.

Yovi, Muhammad., 2015,Pengertian Otonomi Daerah, Dasar Hukum, Prinsip, Asas Dan Tujuan Otonomi

Daerah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah jenis penelitian kausal, yaitu penelitian yang digunakan untuk membandingkan antara dua kelompok atau lebih dari suatu variabel tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian ini mengenai Kinerja Keuangan dilakukan pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.Dengan mengamati laporan realisasi pada Kantor Gubernur Provinsi Sumatera Utara bagian kabupaten/kota dan website Pemerintah di djpk.depkeu.go.id, www.sumut.bps.go.id tahun 2010-2014.Penelitian ini berlangsung pada 10 Februari 2016 s.d. selesai.

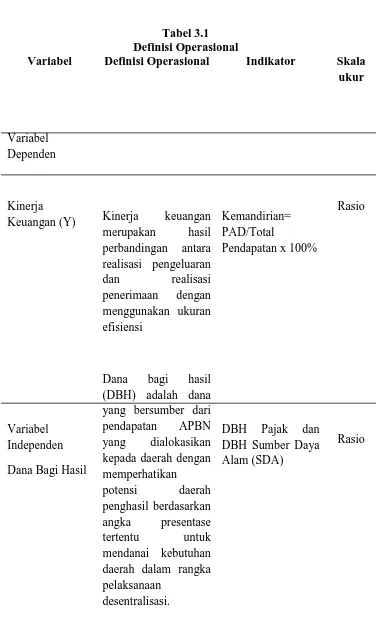

3.3 Definisi Operasional

Pada bagian ini akan dijelaskan mengenai definisi operasional variabel yang akan digunakan dalam penelitian mengenai pengaruh Dana Bagi Hasil, Pertumbuhan Ekonomi dan Belanja Modal terhadap Kinerja Keuangan dengan Pendapatan Asli Daerah sebagai variabel moderating pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

bebas. Hubungan antara variabel independen dengan variabel dependen sering dipengaruhi oleh variabel moderating. Variabel independen dalam penelitian ini yaitu dana bagi hasil, pertumbuhan ekonomi, dan belanja modal, sedangkan variabel dependennya kinerja keuangan dan variabel moderating adalah pendapatan asli daerah.

3.3.1 Variabel Dependen

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan.Tujuan penelitian adalah memahami dan membuat variabel terikat, menjelaskan variabilitasnya atau memprediksinya.Variabel dependen penelitian ini adalah kinerja keuangan dengan menggunakan pengukuran rasio kemandirian keuangan daerah.Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman. Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Untuk menghitung rasio kemandirian daerah sebagai berikut.

�������������������ℎ

��������������� � 100%

3.3.2 Variabel Independen

merupakan hasil dari variabel independen. Variabel independen dalam penelitian ini adalah dana bagi hasil, pertumbuhan ekonomi dan belanja modal.

1. Dana Bagi Hasil

Dana bagi hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka presentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari DBH Pajak dan DBH Sumber Daya Alam (SDA). Dana bagi hasil dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi Anggaran Pendapatan dan Belanja daerah.

2. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah angka yang ditunjukkan oleh besarnya tingkat pertumbuhan produk domestik regional bruto suatu daerah yang diukur atas dasar harga konstan.

�=����1− ����0

����0 �

100%

Di mana:

� = Laju pertumbuhan ekonomi

����1 = PDRB Atas Dasar Harga Konstan pada suatu tahun

����0 = PDRB Atas Dasar Harga Konstan pada tahun sebelumnya

3. Belanja Modal

Belanja modal adalah belanja yang digunakan untuk menambah aset dan digunakan untuk peningkatan sarana dan prasarana yang bisa disarankan oleh masyarakat secara langsung.

3.3.3Variabel Moderating

Tabel 3.1 Definisi Operasional Variabel Variabel Dependen Kinerja Keuangan (Y) Variabel Independen Dana Bagi Hasil

Definisi Operasional

Kinerja keuangan merupakan hasil perbandingan antara realisasi pengeluaran dan realisasi penerimaan dengan menggunakan ukuran efisiensi

Dana bagi hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka presentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

Indikator

Kemandirian= PAD/Total

Pendapatan x 100%

DBH Pajak dan DBH Sumber Daya Alam (SDA)

Skala ukur

Rasio

Pertumbuhan Ekonomi Belanja Modal Variabel Moderating Pendapatan Asli Daerah Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan

pengeluaran anggaran untuk perolehan asset tetap dan asset lainnya yang member manfaat lebih dari satu periode akuntansi

PAD merupakan jumlah seluruh realisasi pendapatan yang bersumber dari daerah yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan

lain-PDRB yang di ukur berdasa diukur atas dasar harga konstan

Belanja Tanah, Belanja Peralatan dan Mesin, Belanja

Gedung dan Bangunan , Belanja

Jalan, Irigasi, dan Jaringan, serta Belanja Aset Tetap Lainnya Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah

Rasio

Rasio

3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi Penelitian

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu. Populasi yang digunakan dalam penelitian ini adalah laporan realisasi APBD Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara dan PDRB berdasarkan harga berlaku. Jumlah populasi yang digunakan dalam penelitian ini sebanyak 33 Kabupaten/Kota.

3.4.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi apabila penelitian menggunakan sampel, maka yang bisa didapat yaitu ciri-ciri sampel yang diharapkan bisa menaksir ciri-ciri populasi. Dalam sampel penelitian sendiri juga terdapat jumlah sampel serta ukuran sampel yang mana memiliki pengertian yang sama dengan ukuran dan jumlah populasi. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu teknik pengambilan sampel dengan kriteria tertentu sesuai dengan

yang dikehendaki peneliti. Jumlah sampel yang diteliti 19 Kabupaten/Kota yang terdiri dari 11 Kabupaten dan 8 Kota.Tahun amatan APBD yang dipakai yaitu 5

tahun (tahun 2010, 2011, 2012, 2013 dan 2014). Kriteria pengambilan sampel yang digunakan peneliti adalah (lihat lampiran 2):

1. Kabupaten/Kota yang mempublikasikan Laporan APBD Sumatera Utara, 2. Kabupaten/Kota yang mempublikasikan Laporan Realisasi APBD

Sumatera Utara secara continue dari tahun 2010 – 2014.

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder time series berupa laporan realisasi APBD kabupaten/kota Provinsi Sumatera Utara

dan diperoleh dari Kantor Gubernur Sumatera Utara bagian kabupaten/kota, web site pemerintah www.djpk.depkeu.go.id, www.sumut.bps.go.id buku-buku, internet, jurnal, dan literatur ilmiah lainnya yang berkaitan dengan topik pembahasan penelitian.

3.6 Metode Pengumpulan Data

3.7 Teknik Analisis

3.7.1 Statistik Deskriptif

Ghozali (2006:19) menyatakan bahwa statistik deskriptif memberikan gambaran mengenai suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi).

3.7.2 Uji Asumsi Klasik

dilakukan.Uji asumsi klasik yang digunaka adalah normalitas, heterokedastisitas, multikolinearitas dan autokorelasi.

3.7.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk melihat apakah data berdistribusi normal atau tidak.Model regresi yang baik adalah model yang memiliki distribusi data yang normal atau mendekati normal.Uji normalitas yang digunakan adalah dengan uji Kolmogrov Smirnov.Hipotesis statistiknya adalah sebagai berikut :

�0 : µ� = 0 (sampel terdistribusi normal)

�� : µ� ≠ 0 (sampel tidak terdistribusi normal)

Jika nilai Sig. atau signifikansi atau probabilitas > 0,05, maka �0 dapat diterima,

artinya sampel terdistribusi normal. Sebaliknya, jika nilai Sig. atau signifikansi atau probabilitas < 0,05, maka �0 ditolak, artinya sampel tidak terdistribusi

normal sehingga pengujian selanjutnya dilakukan dengan metode statistika non-parametik.

3.7.2.2Uji Heteroskedastisitas

- Jika terdapat pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (misalnya bergelombang, melebar, kemudian menyempit), mka mengidentifikasi telah terjadi heteroskedastisitas,

- Jika tidak terdapat pola yang jelas, juga titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.7.2.3Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi diantara variabel independen (Ghozali, 2006).Suatu model regresi yang baik seharusnya tidak terjadi korelasi diantara independennya. Untuk mengetahui apakah ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Jika nilai tolerance< 0,1 dan nilai variance inflation

factor(VIF) > 10 maka terjadi multikolinearitas, sedangkan jika nilai tolerance >

0,1 dan lawannya variance inflation factor (VIF) < 10 maka tidak terjadi multikolinearitas.

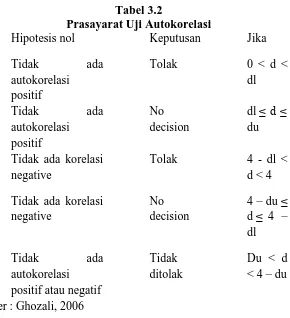

3.7.2.4Uji Autokorelasi

Tabel 3.2

Prasayarat Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi

positif

Tolak 0 < d < dl Tidak ada autokorelasi positif No decision

dl ≤ d ≤ du

Tidak ada korelasi negative

Tolak 4 - dl < d < 4 Tidak ada korelasi

negative

No decision

4 – du ≤ d ≤ 4 – dl Tidak ada

autokorelasi positif atau negatif

Tidak ditolak

Du < d < 4 – du

Sumber : Ghozali, 2006

3.7.3 Analisis Regresi

Model persamaan regresi yang akan diuji adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + e

Y = α + b1X1 + b2X2 + b3X3 + b4Z + b5X1Z + b6X2Z + b7X3Z + e

Y = Kinerja Keuangan

α = Konstanta

X1 = Dana Bagi Hasil

X2 = Pertumbuhan Ekonomi

X3 = Belanja Modal

X2Z = Interaksi antara X2 dengan Z X3Z = Interaksi antara X3 dengan Z

b = Koefisien regresi

e = Eror Term, yaitu tingkat kesalahan penduga dalam

Pada penelitian ini menggunakan variabel Pendapatan Asli Daerah sebagai variabel moderating sehingga dalam analisis regresi ditambahkan uji interaksi untuk menguji variabel moderating.

3.7.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak) sebaliknya, disebut tidak signifikan bila uji statistiknya berada dalam daerah dimana Ho diterima. Model pengujian yang dilakukan adalah uji F dan uji t.

3.7.4.1 Koefisien Determinan (R2)

- jika nilai koefisien determinasi sama dengan 0 (�2 = 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali,

- jika nilai koefisien determinasi sama dengan 1 (�2 = 1), artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X.

3.7.4.2 Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

• Ho artinya tidak ada pengaruh yang signifikan secara bersamaan dari

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus serta dana bagi hasil terhadap kemandirian keuangan daerah.

• Ha artinya terdapat pengaruh yang signifikan secara bersamaan dari

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus serta dana bagi hasil terhadap kemandirian keuangan daerah.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F>0,05

maka Ho diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat sebaliknya, jika nilai sig.F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat

dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana

kriterianya yaitu:

• Ho ditolak dan Ha diterima jika Fhitung> Ftabeluntuk α = 5%

3.7.4.3 Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.t > 0,05 maka Ho

diterima, artinya tidak ada pengaruh yang signifikan terhadap variabel terikat. Sebaliknya, jika nilai sig.t < 0,05 maka Ha diterima, artinya ada pengaruh yang

signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat

dibandingkan dengan nilai ttabel.Kriteria pengambilan keputusannya yaitu:

• Ho diterima dan Ha ditolak jika thitung<ttabeluntuk α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh dana bagi hasil, pertumbuhan ekonomi dan belanja modal terhadap kinerja keuangan dengan pendapatan asli daerah sebagai variabel moderating pada pemerintah kabupaten/kota di Provinsi Sumatera Utara. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan realisasi APBD yang terdapat pada website pemerintah Direktorat Jendral Perimbangan Keuangan (www.djpk.depkeu.go.id), Badan Pusat Statistik (www.sumut.bps.go.id) dan juga data tambahan yang terdapat pada Kantor Gubernur Sumatera Utara bagian kabupaten/kota. Sampel awal yang diperoleh berjumlah 33 kabupaten/kota, namun setelah diseleksi berdasarkan kriteria yang ditetapkan makadiperoleh sampel akhir sebanyak 19 pekabupaten/kota.Penentuan sampel menggunakanmetode purposive sampling dengan kriteria yang telah ditentukan dalam BAB III.Penentuan sampel dapat dilihat pada tabel 4.1 dibawah ini.

Tabel 4.1

Hasil Penentuan Sampel

Keterangan Jumlah

Kabupaten/Kota yang mempublikasikan laporan APBD Provinsi Sumatera Utara 2010-2014.

33

Kabupaten/Kota tidak mempublikasikan laporan realisasi APBD 2010-2014.

(14)

Jumlah sampel kabupaten/kota 19

Jumlah Tahun Observasi 5

Jumlah Observasi 95

4.2 Hasil Analisis Data

4.2.1 Hasil Analisis Deskriptif

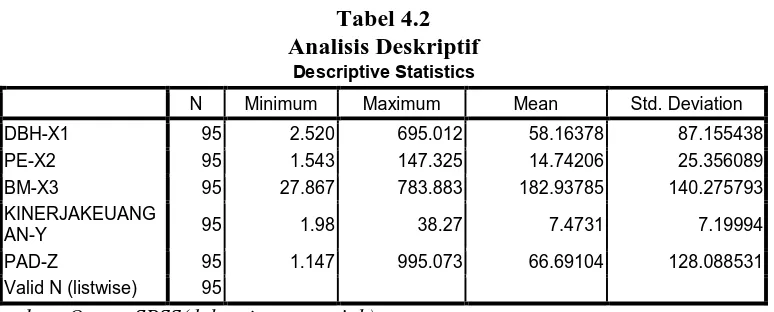

[image:40.595.120.507.352.508.2]Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dapat diinterpretasikan secara sederhana, jelas dan objektif sehingga diperoleh informasi dan gambaran yang sebenarnya mengenai topik yang dibahas.Gambaran tersebut berupa nilai minimum, maksimum, rata-rata dan standar deviasi.Hasil dari pengujian analisis deskriptif dari variabel yang diteliti disajikan dalam tabel dibawah ini.

Tabel 4.2 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DBH-X1 95 2.520 695.012 58.16378 87.155438

PE-X2 95 1.543 147.325 14.74206 25.356089

BM-X3 95 27.867 783.883 182.93785 140.275793

KINERJAKEUANG

AN-Y 95 1.98 38.27 7.4731 7.19994

PAD-Z 95 1.147 995.073 66.69104 128.088531

Valid N (listwise) 95

Sumber: Output SPSS(dalam jutaan rupiah)

Tabel 4.2 merupakan ouput analisis deskriptif variabel penelitian dari tahun 2010-2014 dengan menggunakan software SPSS. Jumlah observasi (N) keseluruhan adalah 95 kabupaten/kota di Provinsi Sumatera Utara. Dari tabel dapat dijelaskan analisis deskriptif masing-masing variabel sebagai berikut :

Asahan, tahun 2010,2013 dan 2014 Kabupaten Simalungun, pada tahun 2011,2012,2013,2014 Kabupaten Langkat, Kabupaten Deli Serdang, Kota Medan pada tahun 2010-2014, sedangkan Kabupaten/Kota yang memiliki nilai dibawah rata-rata pada tahun 2010 Kabupaten. Dana bagi hasil yang diperoleh dari penerimaan daerah pada Provinsi di Sumatera Utara memiliki peran penting dalam mendanai pembangunan daerah tersebut.

Pertumbuhan ekonomi (PE-X2) menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada periode tertentu. Indikator yang di gunakan adalah pertumbuhan produk domestik regional bruto (PDRB) pada Pemerintah kabupaten/kota di Provinsi Sumatera Utara selama tahun 2010-2014 cenderung mengalami kenaikan.

Belanja modal (BM-X3) kabupaten/kota di Sumatera Utara tahun 2010-2014, nilai terendah 27,867 dan tertinggi sebesar 783,883 dengan rata-ratas sebesar 182,93875 dan standar deviasi sebesar 140,275793. Kabupaten/Kota yang memiliki nilai diatas rata-rata yaitu Kabupaten 2010-2014 Kota Medan, Kabupaten Deli Serdang, pada tahun 201011,2013 pada tahun 2012-2014 Kabupaten Asahan, Kabupaten Langkat, Kabupaten Simalungun, Kabupaten Tapanuli Selatan, Kabupaten Humbang Hasundutan, Kabupaten Labuha Batu Selatan, sedangkan yang di bawah rata-rata 2010,2014 Kota Padang Sidempuan, pada tahun 2011 Kota Pematang Siantar, pada tahun 2012 Kabupaten Labuhan Batu Selatan, pada tahun 2013 Kota Sibolga. Deviasi standarnya 140,275793 yang berarti variasi data besar, yaitu 76,67% dari rata-rata.

Kinerja keuangan merupakan gambaran pencapaian pelaksanaan kegiatan suatu perusahaan maupun pemerintahan. Kinerja keuangan dapat diukur dengan menggunakan beberapa rasio, namun rasio yang digunakan dalam penelitian ini rasio kemandirian. Rasio kemandirian menggambarkan ketergantungan daerah terhadap besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat atau dari pinjaman.

pada tahun 2011,2013 Kota Pematang Siantar, pada tahun 2012 Kabupaten Langkat sedangkan kabupaten/kota 2010 Kabupaten Mandailing Natal, pada tahun 2011,2012 Kabupaten Labuhan Batu Selatan, pada tahun 2013,2014 Kabupaten Toba Samosir, pada tahun 2013 Kabupaten Samosir. Deviasi standarnya 7,19994 yang berarti variasi data besar, yaitu 96,34% dari rata-rata. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah, dan demikian pula sebaliknya.Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah.Semakin tinggi tingkat rasio kemandirian, semakin tinggi partisipasi masyarakat dalam pembangunan daerah.Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen PAD. Semakin tinggi masyarakat yang membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang lebih tinggi.

dapat dipergunakan sesuai dengan kehendak dan inisiatif pemerintah daerah demi kelancaran penyelenggaraan urusan daerahnya (Bastian, 2012).

4.2.2 Hasil Uji Asumsi Klasik

4.2.2.1 Hasil Uji Normalitas

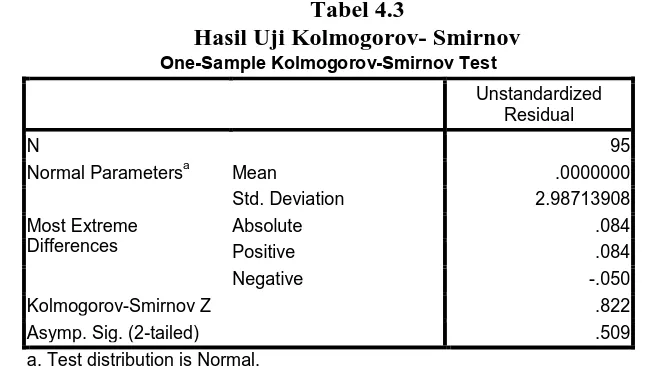

[image:44.595.151.474.309.492.2]Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengangggu atau residual memiliki distribusi normal.Pengujian normalitas mengggunakan uji Kolmogorov-Smirnov.

Tabel 4.3

Hasil Uji Kolmogorov- Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa Mean .0000000

Std. Deviation 2.98713908

Most Extreme Differences

Absolute .084

Positive .084

Negative -.050

Kolmogorov-Smirnov Z .822

Asymp. Sig. (2-tailed) .509

a. Test distribution is Normal.

Sumber: Output SPSS

Hasil uji statistik non-parametric Kolmogorov-Smirnov seperti ditampilkan dalam Tabel 4.3, menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0,822 dan nilai Asymp.Sig. (2-tailed) 0,509 dengan nilai signifikan yang ditetapkan 0,05 yang berarti data residual terdistribusi secara normal.

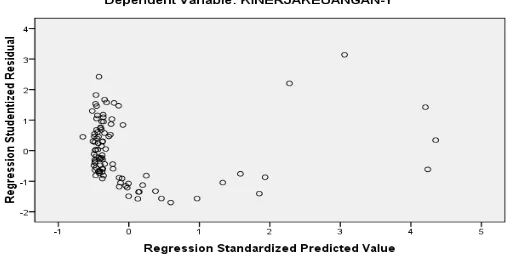

4.2.2.2 Hasil Uji Heteroskedastisitas

Gambar 4.4 Scatterplot

Sumber: Output SPSS

Gambar 4.4 merupakan scatterplot yang memperlihatkan bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

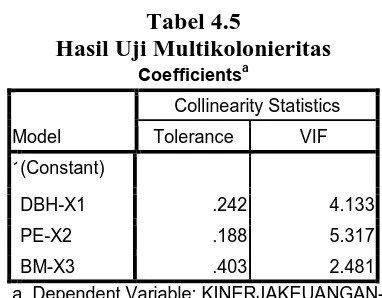

4.2.2.3 Hasil Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (multikolinearitas) yang dapat diketahui atau dideteksi dengan memanfaatkan statistik korelasi Variance Inflation Factor (VIF).VIF dalam hal ini merupakan suatu harga koefisien statistik

Tabel 4.5

Hasil Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1(Constant)

DBH-X1 .242 4.133

PE-X2 .188 5.317

BM-X3 .403 2.481

a. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Pada tabel 4.5 menujukkan hasil uji multikolinearitas masing – masing variabel independen memiliki VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Jadi dapat dinyatakan bahwa antara variabel dana bagi hasil, pertumbuhan ekonomi dan belanja modal tidak terjadi multikolinearitas dan dapat digunakan dalam penelitian.

4.2.2.4 Hasil Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.Uji autokorelasi dilakukan menggunakan uji Durbin-Watson pada model regresi seperti ditunjukkan di bawah ini.

Tabel 4.6

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .911a .830 .824 3.03598 1.831

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2 b. Dependent Variable: KINERJAKEUANGAN-Y

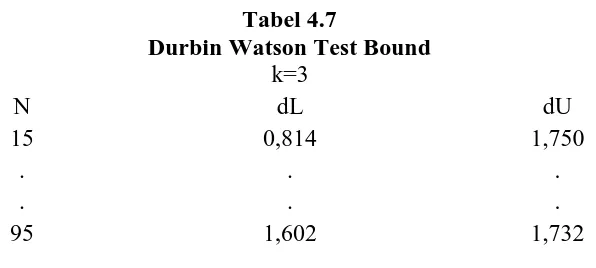

[image:46.595.120.473.604.687.2]Dari table 4.6 menunjukkan hasil uji autokorelasi Durbin-Watson, skor DW sebesar 1,831. Nilai n = 95 dan variabel independen 3 (k=3); taraf signifikansi sebesar 5%; maka di tabel Durbin-Watson akan didapatkan nilai sebagai berikut (lihat lampiran 9).

Tabel 4.7

Durbin Watson Test Bound

k=3

N dL dU

15 . . 95

0,814 . . 1,602

1,750 . . 1,732

Oleh karena itu, dU <DW <(4 – dU) yaitu 1,732≤1,831≤2,268(4 – 1,732) dan nilai DW lebih kecil daripada (4 – dL) yaitu 2,398 (4 – 1,602).Dengan demikian dapat disimpulkan tidak terdapat adanya autokorelasi diantara data pengamatan dalam penelitian ini.

4.2.3 Hasil Analisis Regresi

4.2.3.1 Hasil Analisis Regresi Sederhana

4.2.3.1.1 Hasil Uji Koefisien Determinasi (R2)

adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.Maka, digunakan nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

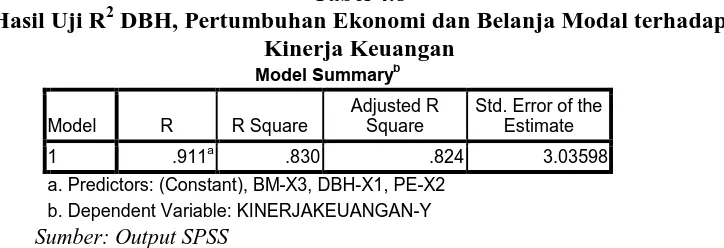

Tabel 4.8

Hasil Uji R2 DBH, Pertumbuhan Ekonomi dan Belanja Modal terhadap

Kinerja Keuangan

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .911a .830 .824 3.03598

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2 b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Dari tabel 4.8 di atas ada beberapa hal yang dapat disimpulkan, sebagai berikut :

1. Nilai R sebesar 0,911 yang menunjukkan bahwa korelasi atau hubungan antara kinerja keuangan dengan dana bagi hasil, pertumbuhan ekonomi dan belanja modal sangat erat yaitu sebesar 91,1%.

2. R square sebesar 0,830 berarti 83% kinerja keuangan mampu diprediksikan oleh dana bagi hasil, pertumbuhan ekonomi dan belaja modal. Sisanya sebesar 17% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

pertumbuhan ekonomi dan belanja modal, sisanya sebesar 17,6% oleh variabel lain yang tidak diteliti dalam penelitian ini.

4. Terdapat dua pilihan, yaitu antara memakai R Square atau memakai Adjusted R Square. Apabila jumlah variabel lebih dari dua maka

digunakan Adjusted R Squarekarena apabila kita menggunakan R Square sering menimbulkan permasalahan, yaitu bahwa nilainya akan selalu meningkat dengan adanya penambahan variabel bebas dalam suatu model. Hal ini akan menimbulkan bias, karena jika ingin memperoleh model dengan R tinggi, seorang peneliti dapat dengan sembarangan menambahakan variabel bebas dan nilai R akan meningkat, tidak tergantung apakah variabel bebas tambahan itu berhubungan dengan variabel terikat atau tidak. Oleh karena itu, disarankan untuk menggunakan Adjusted R Square. Interpretasinya sama dengan R Square, akan tetapi nilai Adjusted R Square dapat naik atau turun dengan adanya penambahan variabel baru, tergantung dari korelasi antara variabel bebas tambahan tersebut dengan variabel terikatnya. Sehingga nilai yang digunakan sebagai koefisien determinasi adalah 83%.

4.2.3.1.2 Hasil Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah variabel independen pada model regresi mempunyai pengaruh secara bersama terhadap variabel dependen. Berikut ini uji F yang digunakan yaitu :

a. Jik a F h itu n g > F tabel p ad a α > 0,05, maka H0diterima, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

[image:50.595.125.499.468.542.2]b. Jika F hitung < F tabel pada α > 0,05, maka Haditolak, artinya tidak terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

Tabel 4.9

Hasil Uji F DBH, Pertumbuhan Ekonomi dan Belanja Modal terhadap Kinerja Keuangan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4088.084 3 1362.695 147.843 .000a

Residual 838.762 91 9.217

Total 4926.846 94

a. Predictors: (Constant), BM-X3, DBH-X1, PE-X2 b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Berdasarkan Tabel 4.9 di atas, terlihat bahwa F hitung sebesar 147,843. Sedangkan F tabel pada tingkat kepercayaan α = 0,05 dengan

df1 = k – 1 = 4 – 1 = 3

df2 = n – k = 95 – 4 = 91

n = jumlah observasi

maka F tabel adalah sebesar 2,70(lihat lampiran 10).

Hasil uji tersebut menunjukkan bahwa nilai F hitung lebih besar dari F tabel (147,843> 2,70), sedangkan nilai signifikansi lebih kecil dari 0,05 (0,000 < 0,05). Hal ini menunjukkan bahwa H0 ditolak dan Haditerima. Oleh karena itu disimpulkan bahwa variabel dana bagi hasil, pertumbuhan ekonomi dan belanja modal secara simultan mempengaruhi kinerja keuangan.

4.2.3.1.2 Hasil Uji Signifikansi Parsial (Uji t)

Uji parsial (Uji t) dilakukan untuk mengetahui apakah setiap variabel independen secara parsial terhadap variabel dependen.Nilai dari uji t dapat dilihat dengan membandingkan thitung dan ttabel. Suatu variabel independen berpengaruh secara signifikan terhadap variabel dependen jika :

-ttabel > - thitung atau thitung >ttabel

ttabel dapat diperoleh dari tabel t pada tingkat signifikansi 5% dengan

df = n – k = 95 – 4 = 91

keterangan : df = degree of freedom n = jumlah observasi k = jumlah variabel

maka t tabel adalah 1,986 (lihat lampiran 10).

Tabel 4.10

Hasil Uji t DBH, Pertumbuhan Ekonomi dan Belanja Modal terhadap Kinerja Keuangan

Coefficientsa

Model

Unstandardized Coefficients

T Sig.

B Std. Error

1 (Constant) 4.361 .559 7.795 .000

DBH-X1 -.025 .007 -3.366 .001

PE-X2 .344 .028 12.066 .000

BM-X3 -.003 .004 -.915 .363

a. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Hasil pengujian statistik thitung pada table 4.10 dapat dijelaskan sebagai berikut:

1. Dana bagi hasil (X1) terhadap kinerja keuangan (Y), menunjukkan signifikansi 0,001 lebih kecil dari 0,05 dan thitung<ttabel (-3,366<1,986). Maka H0 diterima Ha ditolak. Dari hasil tersebut dapat disimpulkan bahwa variabel dana bagi hasil secara parsial tidak berpengaruh terhadap kinerja keuangan.

2. Pertumbuhan ekonomi (X2) terhadap kinerja keuangan (Y), menunjukkan signifikansi 0,000 lebih kecil dari 0,05 dan thitung>ttabel(12,066>1,986). Maka H0 ditolak Ha diterima. Dari hasil tersebut dapat disimpulkan bahwa variabel pertumbuhan ekonomi secara parsial berpengaruh signifikan terhadap kinerja keuangan.

disimpulkan bahwa variabel belanja modal secara parsial tidak berpengaruh terhadap kinerja keuangan.

4.2.3.2 Hasil Analisis Regresi dengan Uji Interaksi

4.2.3.2.1 Hasil Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Dimana nilai koefisien determinasi adalah antara nol dan satu.Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel amat terbatas.Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.Maka, digunakan nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

Tabel 4.11

Hasil Uji R2 DBH, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja

Keuangan dan ModerasiPAD

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .931a .867 .856 2.74698

a. Predictors: (Constant), INTERAKSI3, DBH-X1, BM-X3, PE-X2, INTERAKSI, PAD-Z, INTERAKSI2

b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

[image:53.595.119.497.566.711.2]1. Nilai R sebesar 0,931 yang menunjukkan bahwa korelasi atau hubungan antara kinerja keuangan dengan dana bagi hasil, pertumbuhan ekonomi, belanja modal dan moderasi pendapatan asli daerah erat yaitu sebesar 93,1%.

2. R square sebesar 0,867 berarti 86,7% kinerja keuangan mampu diprediksikan oleh dana bagi hasil, pertumbuhan ekonomi, belaja modal dan moderasi pendapatan asli daerah. Sisanya sebesar 13,3% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

3. Nilai Adjusted R Square atau koefisien determinasi adalah 0,856 berarti 85,6% kinerja keuangan mampu diprediksikan oleh dana bagi hasil, pertumbuhan ekonomi, belanja modal dan moderasi pendapatan asli daerah, sisanya sebesar 14,4% oleh variabel lain yang tidak diteliti dalam penelitian ini.

4. Terdapat dua pilihan, yaitu antara memakai R Square atau memakai Adjusted R Square. Apabila jumlah variabel lebih dari dua maka

menggunakan Adjusted R Square. Interpretasinya sama dengan R Square, akan tetapi nilai Adjusted R Square dapat naik atau turun dengan adanya penambahan variabel baru, tergantung dari korelasi antara variabel bebas tambahan tersebut dengan variabel terikatnya. Sehingga nilai yang digunakan sebagai koefisien determinasi adalah 86,7%.

5. Standar Error of estimate (SEE) sebesar 2,74698. Semakin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen (kinerja keuangan).

4.2.3.2.2 Hasil Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah variabel independen pada model regresi mempunyai pengaruh secara bersama terhadap variabel dependen. Berikut ini uji F yang digunakan yaitu :

a. Jika F hitung > F tabel pada α > 0,05, maka H0diterima, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

Tabel 4.12

Hasil Uji F DBH, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja Keuangan dan Moderasi PAD

ANOVAb

Model Df F Sig.

1 Regression 7 80.845 .000a

Residual 87

Total 94

a. Predictors: (Constant), INTERAKSI3, DBH-X1, BM-X3, PE-X2, INTERAKSI, PAD-Z, INTERAKSI2

b. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Berdasarkan Tabel 4.12 di atas, terlihat bahwa F hitung sebesar 80,845 sedangkan F tabel pada tingkat kepercayaan α = 0,05 dengan

df1 = k – 1 = 8 – 1 = 7

df2 = n – k = 95 – 8 = 87

maka F tabel adalah sebesar 2,12 (lihat lampiran 10). Keterangan : k = jumlah variabel

n = jumlah observasi

hubungan antara dana bagi hasil, pertumbuhan ekonomi dan belanja modal dengan kinerja keuangan.

4.2.3.2.3 Hasil Uji Signifikansi Parsial (Uji t)

Uji parsial (Uji t) dilakukan untuk mengetahui apakah setiap variabel independen secara parsial terhadap variabel dependen.Nilai dari uji t dapat dilihat dengan membandingkan thitung dan ttabel. Suatu variabel independen berpengaruh secara signifikan terhadap variabel dependen jika :

-ttabel > - thitung atau thitung >ttabel

(ttabel dapat diperoleh dari tabel t pada tingkat signifikansi 5% dengan

df = n – k = 95 – 8 = 87

keterangan : df = degree of freedom n = jumlah observasi k = jumlah variabel

maka t tabel adalah 1,988(lihat lampiran 10).

[image:57.595.141.485.634.755.2]Hasil dari uji regresi parsial (uji t) dapat dilihat pada tabel dibawah ini.

Tabel 4.13

Hasil Uji t DBH, Pertumbuhan Ekonomi, Belanja Modal terhadap Kinerja Keuangan dan Moderasi PAD

Coefficientsa

Model

Unstandardized Coefficients

t Sig.

B Std. Error

1 (Constant) 4.673 .591 7.913 .000

DBH-X1 -.033 .008 -4.312 .000

PE-X2 .386 .031 12.534 .000

BM-X3 -.012 .004 -2.703 .008

PAD-Z .009 .011 .895 .373

TERAKSI2 -.001 .000 -3.000 .004

INTERAKSI3 .000 .000 2.623 .010

a. Dependent Variable: KINERJAKEUANGAN-Y

Coefficientsa

Model

Unstandardized Coefficients

t Sig.

B Std. Error

1 (Constant) 4.673 .591 7.913 .000

DBH-X1 -.033 .008 -4.312 .000

PE-X2 .386 .031 12.534 .000

BM-X3 -.012 .004 -2.703 .008

PAD-Z .009 .011 .895 .373

INTERAKSI1 .000 .000 3.519 .001

INTERAKSI2 -.001 .000 -3.000 .004

INTERAKSI3 .000 .000 2.623 .010

a. Dependent Variable: KINERJAKEUANGAN-Y

Sumber: Output SPSS

Berdasarkan tabel 4.13 maka hasil penelitian untuk masing-masing variabel yaitu :

1. Dana bagi hasil mempunyai nilai signifikansi 0,000yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai thitung -4,312 <ttabel 1,988, dari hasil tersebut dapat disimpulkan variabel dana bagi hasil secara parsial tidak berpengaruh terhadap kinerja keuangan.

2. Pertumbuhan Ekonomi mempunyai nilai signifikansi 0,000 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai thitung 12,534 > ttabel 1,988, dari hasil tersebut dapat disimpulkan bahwa variabel pertumbuhan ekonomi secara parsial berpengaruh terhadap kinerja keuangan.

4. Pendapatan asli daerah mempunyai nilai signifikansi 0,373 yang berarti nilai ini lebih besar dari 0,05 sedangkan nilai thitung0,895<ttabel1,988 dari hasil tersebut dapat disimpulkan bahwa variabel pendapatan asli daerah secara parsial berpengaruh positif tetapi tidak signifikan terhadap kinerja keuangan.

5. Interaksi DBH dengan PAD (3,519 >1,988) dengan signifikansi 0,001 lebih kecil dari 0,05 maka secara parsial berpengaruh positif terhadap kinerja keuangan.

6. Interaksi PE dengan PAD (-3,000 < 1,988) dengan signifikansi 0,004 lebih kecil dari 0,05 maka secara parsial tidak berpengaruh terhadap kinerja keuangan.

7. Interaksi BM dengan PAD (2,623 > 1,988) dengan signifikansi 0,010 lebih besar dari 0,05maka secara parsial berpengaruh terhadap kinerja keuangan.

4.3 Pembahasan

4.3.1 Pengaruh DBH, Pertumbuhan Ekonomi dan Belanja Modal

berpengaruh terhadap Kinerja Keuangan

Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan

Dalam penelitian ini, hasil uji t menunjukkan bahwa variabel dana bagi hasil memiliki nilai koefisien sebesar -0,025 dengan tingkat signifikan sebesar 0,001 atau signifikansi dibawah α = 0,05 dan nilai thitung = -3,366 < nilai ttabel = 1,986. Dimana H0diterima dan Haditolak. Hal ini berarti dana bagi hasil merupakan faktor yang tidak berpengaruh signifikan terhadap kinerja keuangan. Dana bagi hasil dalam penelitian ini tidak berpengaruh signifikan terhadap kinerja keuangan karena nilai koefisiennya negatif.

Variabel pertumbuhan ekonomi memiliki nilai koefisien 0,344 dengan tingkat signifikan sebesar 0,000 atau signifikansi dibawah α = 0,05 dan nilai thitung

= 12,066 > nilai ttabel = 1,986. Dimana H0ditolak dan Haditerima.Hal ini berarti pertumbuhan ekonomi merupakan faktor yang berpengaruh signifikan terhadap kinerja keuangan.Pertumbuhan ekonomi dalam penelitian ini berpengaruh positif karena nilai koefisiennya positif. Hasil penelitian ini selaras dengan hasil penelitian Siti (2015) yang menyatakan bahwa pertumbuhan ekonomi merupakan faktor yang berpengaruh terhadap kinerja keuangan pemerintah daerah, dimana hasil uji t menunjukkan bahwa variabel pertumbuhan ekonomi memiliki tingkat signifikan sebesar 0,004 atau signifikan dibawah α = 0,05 dan nilai thitung = 2,943

> nilai ttabel = 1,9858.

Variabel belanja modal memiliki nilai koefisien -0,003 dengan tingkat signifikan sebesar 0,363 atau signifikan diatas α = 0,05 dan nilai thitung = -0,915 <

keuangan karena nilai koefisiennya negatif.Hasil penelitian ini selaras dengan hasil penelitian Siti (2015) yang menyatakan belanja modal tidak berpengaruh signifikan terhadap kinerja keuangan, dimana hasil uji t menunjukkan bahwa variabel belanja modal memiliki tingkat signifikan sebesar 0,310 atau signifikansi di atas α = 0,05 dan nilai thitung = -1,021 < nilai ttabel = 1,9858.

4.3.2 Pengaruh Variabel Moderasi PAD terhadap Hubungan DBH,

Pertumbuhan Ekonomi, Belanja Modal dan Kinerja Keuangan

2012).Dalam hasil penelitian ini, hasil uji t menunjukkan bahwa variabel interaksi1 memiliki nilai koefisien 0,000 dengan tingkat signifikan sebesar 0,001 atau signifikansi dibawah α = 0,05 dan nilai thitung = 3,519 > nilai ttabel= 1,986

Hoditolak dan Ha diterima. Penelitian ini menunjukkan bahwa PAD mampu memoderasi hubungan dana bagi hasil. Dalam hal ini PAD memperkuat hubungan dana bagi hasil dengan kinerja keuangan , karena nilai koefisien yang berniai positif. Ini berarti dana bagi hasil berpengaruh positif terhadap kinerja keuangan ketika dimoderasi oleh PAD.

Variabel interaksi2 memiliki nilai koefisien sebesar -0,001 dengan tingkat signifikan sebesar 0,004 atau signifikansi dibawah α = 0,05 dan nilai thitung =

-3,000 < nilai ttabel = 1,986.Dimana H0 diterima dan Ha ditolak.Penelitian ini menunjukkan bahwa PAD tidak mampu memoderasi hubungan pertumbuhan ekonomi.Dalam hal ini PAD memperlemah hubungan anatara pertumbuhan ekonomi dengan kinerja keuangan, karena nilai koefisien yang bernilai negatif.Ini berarti pertumbuhan ekonomi berpengaruh negatif terhadap kinerja keuangan ketika dimoderasi oleh PAD.

Variabel interaksi3 memiliki nilai koefisien sebesar 0,000 dengan tingkat signifikan sebesar 0,010 atau diatas α = 0,05 dan nilai thitung = 2,623 > nilai ttabel =

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan dari hipotesis yang diajukan.

1. Secara simultan Dana Bagi Hasil, Pertumbuhan Ekonomi dan Belanja Modal berpengaruh positif terhadap Kinerja Keuangan, sedangkan secara parsial Belanja Modal yang berpengaruh terhadap Kinerja Keuangan.

2. Interaksi Dana Bagi Hasil, Pertumbuhan Ekonomi dan Belanja Modal dengan Pendapatan Asli Daerah secara simultan berpengaruh positif terhadap Kinerja Keuangan, sedangkan secara parsial interaksi Pertumbuhan Ekonomi dengan Pendapatan Asli Daerah yang berpengaruh terhadap Kinerja Keuangan.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik lagi.

1. Dalam penelitian ini hanya mengambil sampel dari Kabupaten/Kota di Provinsi Sumatera Utara.

kinerja keuangan dan rasio yang digunakan untuk menghitung kinerja keuangan menggunakan rasio kemandirian.

3. Teknik pengambilan sampel menggunakan non probability sampling yang mana dalam pengambilan sampel dengan memperhatikan faktor-faktor tertentu sehingga tidak semua anggota populasi memiliki kesempatan yang sama untuk dipilih secara acak sebagai sampel.

5.3 Saran

Setelah melakukan penelitian ini maka penulis dapat memberikan saran yang ditujukan kepada pembaca dan peneliti selanjutnya.

1. Penelitian ini terbatas hanya pada kabupaten/kota di Provinsi Sumatera Utara yang mempublikasikan laporan APBD secara bertahap dan diharapkan juga melibatkan kabupaten/kota lainnya agar dapat mengetahui faktor apa saja yang mempengaruhi kinerja keuangan Pemerintah Daerah.

2. Peneliti selanjutnya diharapkan juga menggunakan faktor-faktor lain yang mempengaruhi kinerja keuangan dan menggunakan pengukuran rasio keuangan lainnya, yaitu rasio efektifitas, rasio efisiensi, rasio desentralisasi fiskal, rasio pertumbuhan, rasio keserasian, rasio pengelolaan belanja.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Teori keagenan merupakan bagian dalam ilmu anggaran dan akuntansi.Dalam pemerintahan daerah teori keagenan ini telah dipraktikkan termasuk pemerintahan di Indonesia.Sejak otonomi dan desentralisasi diberikan kepada pemerintah daerah tahun 1999.

Teori keagenan adalah hubungan kontrak antara pihak prinsipal dengan agen.Teori keagenan memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan kepentingan antara prinsipal dan agen.Di pemerintah daerah prinsipal merupakan pihak legislatif (perwakilan rakyat) dan agen merupakan pihak eksekutif (pemerintah daerah).Dalam konteks pembuatan kebijakan, legislatif adalah prinsipal yang mendelegasikan kewenangan kepada agen seperti pemerintah daerah atau panitia di legislatif untuk membuat kebijakan baru.Hubungan keagenan di sini terjadi setelah agen membuat kebijakan dan berakhir setelah usulan tersebut diterima atau ditolak oleh pihak prinsipal.

penyusunan anggaran pendapatan dan belanja daerah dilakukan, terlebih dahulu dibuat kesepakatan antara eksekutif dan legislatif tentang arah dan kebijakan umum dan prioritas anggaran, yang akan menjadi pedoman untuk penyusunan anggran pendapatan dan anggaran belanja. Eksekutif membuat rancangan anggaran pendapatan dan anggaran belanja daerah sesuai dengan arah dan kebijakan umum prioritas anggaran, yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai peraturan daerah.Dalam prespektif keagenan, hal ini merupakan bentuk kontrak yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan tersebut.

2.2 Otonomi Daerah

memanfaatkan, serta menggali berbagai sumber-sumber potensi yang terdapat di daerahnya masing-masing.

2.2.1 Pelaksanaan Otonomi Daerah

Pelaksanaan otonomi daerah adalah titik fokus penting guna memperbaiki kesejahteraan rakyat.Pengembangan suatu daerah disesuaikan oleh pemerintah daerah itu sendiri dengan potensi yang ada serta ciri khas dari daerahnya masing-masing.Otonomi daerah sudah diberlakukan di Indonesia dengan melalui Undang-Undang Nomor 22 Tahun 1999 mengenai Pemerintahan Daerah. Pada tahun 2004, Undang-Undang Nomor 22 Tahun 1999 mengenai Pemerintahan Daerah sudah dianggap tidak sesuai dengan adanya perkembangan keadaan dan tuntutan penyelenggaraan otonomi daerah, sehingga sudah digantikan oleh Undang-Undang Nomor 32 Tahun 2004 mengenai Pemerintahan Daerah. Undang-Undang-Undang-Undang Nomor 32 Ta