RIWAYAT HIDUP

DATA PRIBADI

Nama : Anita Candra Dewi

NIM : 21108054

Tempat/Tanggal Lahir : Bandung, 06 Februari 1990

Jenis Kelamin : wanita

Agama : Islam

DATA PENDIDIKAN

1. TK Nurul Amal 1995 - 1996 2. SD Yayasan Atika Sunda 1996 - 2002 3. SMP Sumatra 40 Bandung 2002 - 2005 4. SMA PGII 2 Bandung 2005 - 2008

5. Universitas Komputer Indonesia 2008- sampai sekarang

PENGALAMAN KERJA

1. Kerja Praktek di Kantor Imigrasi Klas 1 Kota Bandung

2. Bimbangan Belajar Primagama

ii

Dengan segala kerendahan hati, penulis panjatkan puji syukur kepada Allah swt karena atas rahmat-Nya penulis dapat menyelesaikan laporan kerja praktek ini,

penulis mengambil judul kerja praktek ini adalah “Tata Cara Penerimaan dan

Pengolahan Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26 di Multi Sarana Consultant”.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada yang terhormat para pembimbing di Universitas Komputer Indonesia (UNIKOM) maupun di Multi Sarana Consultant yang telah memberikan bantuan, bimbingan, dukungan, serta pengarahan yang sangat bermanfaat bagi kelancaran dalam penyusunan laporan kerja praktek ini. Untuk itu, penulis ingin mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.sc., Ak, sebagai Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si., sebagai Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia sekaligus Dosen Pembimbing yang telah memberikan pengarahan kepada penulis tentang penyusunan Laporan Kerja Praktek ini.

5. Bapak Ign. Linas Wang yang telah membantu penulis dalam melaksanakan Kerja Praktek di Multi Sarana Consultant.

6. Segenap staf dan pegawai Multi Sarana Consultant yang telah membantu penyusunan laporan kerja praktek ini.

7. Untuk papa, mama, tante, kakak dan adikku tercinta yang telah memberikan doa, semangat dan motivasi dalam proses penyusunan Laporan kerja praktek ini hingga selesai.

8. Untuk seseorang yang telah memberikan inpirasi atas kesuksesannya, semangat serta motivasi, sehingga penulis dapat menyelesaikan laporan kerja praktek ini.

9. Untuk sahabat-sahabatku yang telah banyak membantu, anak-anak akuntansi pajak 2008, support dan ilmu yang telah dibagi.

10.Untuk teman-teman yang telah memberikan semangat yang namanya tidak dapat penulis sebutkan satu per satu.

Dalam penulisan laporan kerja praktek ini, penulis menyadari masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembimbing dan para pembaca. Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

iv

Bandung, Desember 2010 Penulis,

DAFTAR ISI

LEMBAR PENGESAHAN

RIWAYAT HIDUP...i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ………..x

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Multi Sarana Consultant ... .9

2.2 Struktur Organisasi Kerja Praktek ………. 10

2.3 Deskripsi Jabatan ………11

2.4 Aspek Kegiatan Multi Sarana Consultant... ………12

vi

3.1 Bidang Pelaksanaan Kerja Praktek ... 13

3.1.1 Tinjauan Umum Mengenai Perpajakan ... 13

3.1.1.1 Pengertian Pajak ... 13

3.1.1.2 Fungsi Pajak ... 14

3.1.1.3 Syarat Pemungutan Pajak ... 15

3.1.1.4 Pengelompokan Pajak ... 16

3.1.1.5 Pengertian PPh Pasal 21/26 ... 17

3.1.2 Tinjauan Umum Mengenai Surat Pemberitahuan (SPT) ... 18

3.1.2.1 Pengertian Surat Pemberitahuan (SPT) ... 18

3.1.2.2 Surat Pemberitahuan Masa ... 28

3.1.2.3 Fungsi Surat Pemberitahuan ... 19

3.1.2.4 Tempat Cara Pelaporan dan Pembayaran SPT ... 20

3.1.2.5 Prosedur Penyelesaian SPT ... 21

3.2 Teknis Pelaksanaan Kerja Praktek ……….………...22

3.3 Pembahasan Hasil Kerja Praktek.. ………24

3.3.1 Prosedur Penerimaan Pelaporan SPT ………..24

3.3.2 Batas Waktu Penyetoran SPT Masa PPh Pasal 21/26.…….28

3.3.3 Sangsi Yang Dikenakan Jika Telat atau Tidak Dilaporkan..29

3.3.4 Perbedaan SPT PPh Pasal 21/26 Lama dengan yang Baru..31

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ………..38

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia dan rahmatnya, akhirnya penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan baik. Penulisan Laporan Kerja Praktek yang berjudul “TINJAUAN ATAS PROSEDUR PEMBERLAKUAN FISKAL LUAR

NEGERI DI KANTOR IMIGRASI KLAS 1 BANDUNG ” ini disusun sebagai salah satu syarat dalam menempuh mata kuliah kerja praktek.

Dalam penyusunan Laporan Kerja Praktek ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan serta pengalaman penulis. Untuk itu penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dan mengarah sehingga dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan lebih baik. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada pihak-pihak yang telah membantu penulis baik secara langsung maupun tidak langsung memberikan bantuan, bimbingan dan dorongan baik berupa moril serta materil hingga terselesaikannya Laporan Kerja Praktek ini. Untuk itu penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Sugoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Ummi Narimawati, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iii

4. Ony Widilestariningtyas, S.E., M.Si. selaku dosen wali yang telah banyak memberikan pengarahan kepada penulis.

5. Lilis Puspitawati, S.E., M.Si. selaku dosen pembimbing penulis dalam menyusun Laporan Kerja Praktek ini.

6. Bapak Yuliantoni, SH selaku kepala seksi Lalu Lintas Keimigrasian Kota Bandung

7. Ibu Rima Wulandari, Amd dan Bapak Arie Siswanto selaku pembimbing Kerja Praktek di KPP Pratama Bandung Karees, terimakasih atas bimbingan dan ilmu-ilmi yang telah diberikan kepada penulis.

8. Seluruh Staf Bagian LANTASIM, terima kasih atas dukungan, bimbingannya dan semua data-data yang telah Bapak dan Ibu berikan untuk kelangsungan pembuatan laporan kerja praktek.

9. Keluarga tercinta papa, mama yang telah memberikan dorongan dan dukungan baik secara moril maupun materil serta perhatian dan curahan kasih sayangnya yang dapat memberikan semangat kepada penulis.

10. Dinar Ardiansyah Husen, Amd selaku teman spesial terima kasih telah menemani selama menyelesaikan laporan kerja praktek ini sehingga dapat memberikan semangat, nasihat dan motivasi kepada penulis.

11. Teman-Teman dekat penulis terimakasih atas dukungan, bantuan-bantuan yang diberikan kepada penulis dan juga nasihat-nasihat yang diberikan. 12. Teman-teman yang sudah memberikan semangat dalam penyelesaian

teman-teman yang tidak bisa disebutkan satu persatu penulis mengucapkan terimakasih banyak.

13. Semua pihak yang terlibat yang tidak sempat tercantum.

Akhir kata penulis berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat bagi penulis khususnya, dan pembaca serta pihak-pihak yang membutuhkan pada umumnya.

Bandung, Desember 2011

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

... KATA PENGANTAR... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... i x BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Gambaran Umum Kantor Imigrasi Klas 1 Kota Bandung... 8

2.2 Struktur Organisasi Kantor Imigrasi Klas 1 Kota Bandung…… 12

2.3 Uraian Tugas Kantor Kantor Imigrasi Klas 1 Kota Bandung…. 15

3.3 Pembahasan Kerja Praktek……… 24

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 47

4.2 Saran ... 49

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 51

1 BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Kebijakan pemberian Tarif Fiskal Luar Negeri bagi yang tidak memiliki Nomor Pokok Wajib Pajak meresahkan sejumlah maskapai penerbangan, karena berdampak pada turunnya jumlah penumpang (Xu Xin : 2010 : 91). Sejak kebijakan fiscal ini diberlakukan per 1 Januari 2009, maskapai penerbangan terus mengalami kerugian. Biro perjalanan wisata serta airlines merugi akibat pembelakuan fiscal sebesar Rp. 2,5 Juta kepada setiap penumpang pesawat terbang tujuan luar negeri yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP).

Sebelum fiskal diberlakukan, kapasitas seat penumpang bias mencapai 90 persen. Namun setelah berlaku di awal tahun 2009,jumlah penumpang turun tajam dan hanya mencapai 30 persen saja. Bias diperkirakan kerugian yang harus ditanggung perusahaaan maskapai penerbangan sejak kebijakan itu iterapkan mencapai US $ 3,000 per hari. Padahal, belanja pesawat yang harus dikeluarkan seperti ongkos maintenance menggunakan kurs dollar.

angkutan laut. Artinya, pembayaran fiscal mulai tahun ini naik 150 persen jika dibandingkan dengan pembayaran fiscal sebelumnya. Namun, kenaikan itu lebih rendah dari pada usulan semula sebesar Rp 3 Juta untuk angkutan udara.

Penerapan aturan tersebut dilakukan dalam rangka menyadarkan seluruh masyarakat untuk memenuhi kewajiban kenegaraan sesuai dengan UUD 1945 yakni bela Negara dan membayar pajak.

Sarana untuk memenuhi kewajiban kenegaraan tersebut adalah melalui kepemilikan NPWP sebagai bukti cinta dan peduli kepada Negara. Aturan ini tidak difokuskan untuk meningkatkan perolehan penerimaan pajak. Warga asing ingin mendapat fasilitas bebas fiscal harus menunjukan kartu NPWP, paspor dan kartu keluarga.

Fiskal Luar Negeri (FLN) atau biasa disebut fiskal oleh orang kebanyakan, adalah pengenaan pajak penghasilan ketika seseorang Wajib Pajak Dalam Negeri akan bertolak ke luar negeri. Fiskal ini pada hakekatnya adalah pembayaran di muka Pajak Penghasilan dan termasuk dalam Pajak Penghasilan Pasal 25. Karena merupakan pembayaran di muka atau kredit pajak maka fiskal luar negeri ini dapat diminta kembali untuk mengurangi Pajak Penghasilan dalan satu tahun pajak. Bahkan, jika pegawai sebuah perusahaan bertugas ke luar negeri, fiskal tersebut dapat dikreditkan oleh perusahaannya (WD Sukisman, : 2002 : 12 ).

3

Peraturan Pemerintah Nomor 42 Tahun 2000, adalah sebesar (Jame R.Townsend, B. Womack : 2000, hal. 70):

1. Rp 1.000.000,00 (satu juta rupiah) untuk setiap orang setiap kali bertolak ke luar negeri dengan menggunakan pesawat udara;

2. Rp 500.000,00 (lima ratus ribu rupiah) untuk setiap orang setiap kali bertolak ke luar negeri dengan menggunakan kapal laut.

Seiring dengan berlakunya Undang-undang Pajak Penghasilan baru yang akan berlaku mulai tahun 2009, maka bagi Orang Pribadi yang bertolak ke luar negeri tidak perlu lagi membayar fiskal (luar negeri). Ketentuan ini berlaku jika orang tersebut memiliki NPWP (Nomor Pokok Wajib Pajak). Hal ini ditegaskan dalam Pasal 25 ayat (8) UU PPh baru. Ketentuan ini wajar karena bagi Wajib Pajak Orang Pribadi, Fiskal Luar Negeri (FLN) bukanlah sebuah beban tetapi hanya pembayaran di muka Pajak Penghasilan sehingga fiskal luar negeri ini akan diminta lagi di dalam SPT Tahunan PPh Badan.

Berdasarkan Pasal 25 ayat (8a) ketentuan tentang Fiskal Luar Negeri hanya berlaku sampai dengan tahun 2010. Hal ini berarti bahwa mulai tahun 2011 Indonesia benar-benar menghapus Fiskal Luar Negeri sehingga semua orang baik ber NPWP atau tidak berNPWP tidak perlu membayar Fiskal (Luar Negeri).

Ketentuan penghapusan fiskal ini memang merupakan sesuatu yang harus dilakukan. Jika kita menengok praktek di negara lain, di dunia ini hanya ada dua negara saja selain Indonesia yang mengenakan fiskal luar negeri atau exit tax ini.

Untuk mengetahui lebih lanjut tentang hal-hal sebagaimana dikemukakan diatas, maka diperlukan data dan informasi dari instansi terkait dalam hal ini adalah Kantor Imigrasi Kota Bandung. Atas dasar itulah maka penulis menyusun Laporan Kerja Praktek dengan judul “ TINJAUAN ATAS PROSEDUR PEMBERLAKUAN FISKAL LUAR NEGERI DI KANTOR IMIGRASI KLAS 1 KOTA BANDUNG ”.

1.2Tujuan Kerja Praktek

Adapun tujuan yang ingin dicapai dari pelaksanaan Kerja Praktek ini adalah:

1. Untuk mengetahui prosedur fiskal luar negeri

2. Untuk mengetahui tata cara pembayaran dan pembatalan fiscal luar negeri bagi wajib pajak prang pribadi yang akan bertolak ke luar negeri

3. Untuk mengetahui tata cara pencekalan fiskal luar negeri

5

5. Untuk mengetahui Landasan Hukum Penerapan Kebijakan Fiskal Luar Negeri

1.3Kegunaan Kerja Praktek

Adapun kegunaan hasil dari laporan Kerja Praktek : 1. Bagi Penulis

Sebagai tambahan pengetahuan mengenai bagaimana dampak dari pemberlakuan Tarif Fiskal Luar Negeri di Kantor Imigrasi Klas 1 Kota Bandung

2. Bagi di Kantor Imigrasi Klas 1 Kota Bandung

Diharapkan dapat menjadi masukan bagi pihak instansi dalam memperbaiki dampak dari pemberlakuan Tarif Fiskal Luar Negeri di Kantor Imigrasi Klas 1 Kota Bandung

2. Bagi Akademis

a. Dapat menjadi tambahan referensi bagi lembaga guna penelitian selanjutnya serta dapat menjalin hubungan yang baik dengan instansi b. Sebagai materi tambahan untuk evaluasi terhadap kurikulum yang

digunakan 3. Bagi pihak lain

1.4Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode full block release, yaitu mengadakan penelitian dalam waktu satu periode tertentu. Adapun teknis pengumpulan data yang digunakan dalam penyusunan Laporan Kuliah Kerja Praktek ini adalah :

1. Studi Pustaka (Library Research)

Yaitu penelitian sumber-sumber data dan informasi dari perpustakaan yang meliputi literatur, karangan maupun tulisam, hasil kuliah, dan bahan lainnya yang mempunyai hubungan dengan objek penelitian penulisan.

2. Studi Lapangan (Field Research) a. Praktek Langsung

Yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap data yang berkaitan dengan masalah yang akan dibahas.

b. Wawancara

Yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan para praktisi pada perusahaan.

1.5Waktu dan Lokasi Kerja Praktek

7

8 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Kantor Imigrasi Klas 1 Kota Bandung

Arus globalisasi dunia sejak dahulu telah membawa dampak pada peningkatan lalu lintas orang dan barang antar negara, sehingga batas-batas negara semakin mudah ditembus demi berbagai kepentingan manusia seperti perdagangan, industri, pariwisata serta lain sebagainya.

Fenomena ini sudah menjadi hal atau perhatian negara-negara di dunia sejak dahulu sebab setiap negara mempunyai kedaulatan untuk mengatur lalu lintas orang yang akan masuk dan keluar wilayah negaranya dan bahkan untuk berkunjung maupun untuk berdiam sementara. Untuk mengatur hal tersebut, di Indonesia telah terdapat peraturan perundang-undangan yang mengaturnya yaitu, Undang-undang Nomor 9 Tahun 1992 tentang Keimigrasian.

langsung oleh pemerintah Republik Indonesia dan diangkat Mr. Yusuf Adiwinata

sebagai Kepala Jawatan Imigrasi berdasarkan Surat Penetapan Menteri Kehakiman Republik Indonesia Serikat No. JZ/30/16 tanggal 28 Januari 1950 yang berlaku surut sejak tanggal 26 Januari 1950. Momentum tersebut hingga saat itu diperingati sebagai Hari Ulang Tahun Imigrasi oleh setiap jajaran Imigrasi Indonesia. Organisasi Imigrasi sebagai lembaga dalam struktur kenegaraan merupakan organisasi vital sesuai dengan sasanti Bhumi Pura Purna Wibawa yang berarti penjada pintu gerbang negara yang berwibawa. Sejak ditetapkannya Penetapan Menteri Kehakiman Republik Indonesia, maka sejak saat itu tugas dan fungsi keimigrasian di Indonesia dijalankan oleh Jawatan Imigrasi atau sekarang Direktorat Jenderal Imigrasi dan berada langsung di bawah Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia.

10

Kerjasama Luar Negeri Keimigrasian untuk menunjang tugas-tugas keimigrasian dalam bekerjasama dengan negara lain. Sehingga saat ini Direktorat Jenderal Imigrasi terdiri dari: Sekretariat Direktorat Jenderal, Direktorat Lalu Lintas Keimigrasian, Direktorat Ijin Tinggal Orang Asing dan Status Kewarganegaraan, Direktorat Pengawasan dan Penindakan Keimigrasian, Direktorat Informasi Keimigrasian dan Direktorat Kerjasama Luar Negeri.

Hal ini tidak berhenti sampai disitu saja bahkan dengan semakin meningkatnya kejahatan internasional atau yang dikenal dengan isitilah transnational organization crime (TOC) akhir-akhir ini seperti terorisme, penyelundupan manusia ( people smuggling ), perdagangan manusia ( human trading ), dan lain sebagainya, Direktorat Jenderal Imigrasi memandang perlu untuk membentuk Direktorat yang ruang lingkup tugas dan fungsinya untuk mengantisipasi terjadinya kegiatan-kegiatan keja-hatan tersebut. Sedianya telah direncanakan Direktorat baru tersebut dengan nama Direktorat Intelijen Keimigrasian, dimana Direktorat ini dirasakan cukup penting dalam menunjang tugas-tugas keimigrasian dan sekaligus mengantisipasi segala bentuk kejahatan internasional tersebut, akan tetapi hal ini masih dalam proses perencanaan pada Direktorat Jenderal Imigrasi.

untuk melaksanakan tugas dan fungsi tersebut sangat membutuhkan dukungan dari setiap personil yang ada didalamnya, oleh karena itu Direktorat Jenderal Imigrasi senantiasa berupaya untuk menjaga dan meningkatkan profesionalisme, kualitas dan kehandalan sumber daya manusia secara berkelanjutan.

Setiap personil Direktorat Jenderal Imigrasi harus tetap berpegang pada nilai-nilai yang terdapat dalam Panca Bhakti Insan Imigrasi yakni: Taqwa, Menjunjung Tinggi Kehormatan, Cendekia, Integritas Pribadi dan Inovatif. Hal ini berarti setiap insan Imigrasi menyadari bahwa kualitas pribadi akan mendukung secara langsung kualitas kerjanya.

2.1.2 Visi Kantor Imigrasi Klas 1 Kota Bandung

Menjadikan insan imigrasi yang profesional, berwibawa dan berwawasan global sehingga terwujud pelayanan prima di bidang keimigrasian bagi masyarakat di Kantor Imigrasi Klas 1 Bandung.

2.1.3 Misi Kantor Imigrasi Klas 1 Kota Bandung

Untuk mewujudkan visi tersebut Direktorat Jenderal Imigrasi mempunyai misi sebagai berikut :

1. melaksanakan pelayanan yang cepat.

12

3. memberikan kemudahan yang berkualitas dalam pelayanan terhadap masyarakat.

4. mengembangkan sistem informasi keimigrasian.

5. melaksanakan pengawasan dan pemantauan orang asing dalam kerangka mengamankan serta menunjang pembangunan nasional.

2.2 Struktur Organisasi Kantor Imigrasi Klas 1 Kota Bandung

Struktur organisasi yang baik adalah struktur organisasi yang didalamnya menggambarkan tugas dan wewenang yang harus dijalankan sesuai dengan posisinya dalam perusahaan tersebut. Hal ini penting agar tidak terjadinya penyerobotan wewenang dan pelemparan tanggung jawab oleh dan kepada orang atau bagian lain.

Struktur organisasi dan Tata Kerja Kantor Imigrasi Klas 1 Kota Bandung. Dengan susunan struktur organisasi sebagai berikut:

a. Kepala Kantor Imigrasi Klas 1 b. Kepala Sub Bagian Tata Usaha

1. Urusan Kepegawaian 2. Urusan Keuangan 3. Urusan Umum

c. Kepala Seksi Informasi Sarana Keimigrasian (FORSAKIM) 1. Sub Seksi Keimigrasian

2. Sub Seksi Peijinan Keimigrasian

e. Kepala Seksi Status Keimigrasian (STATUSKIM) 1. Sub Seksi Penentuan Status Keimigrasian 2. Sub Penyidik Penelaahan Status Keimigrasian

f. Kepala Seksi Pegawaian Penindak Keimigrasian (WASDAKIM) 1. Sub Seksi Pengawasan Keimigrasian

14

Bagan 1.1 Susunan Organisasi Kantor Imigrasi Klas 1 Berdasarkan Keputusan Menteri Hukum dan HAM RI Nomor 04 Tahun 2004

Kantor Imigrasi Klas 1 Bandung mempunyai susunan organisasi yang dikepalai oleh seorang kepala kantor, dengan susunan sebagai berikut :

1. Kepala Kantor

Bertugas untuk memimpin dan mengawasi kinerja petugas dan berwenang untuk memberi persetujuan penerbitan paspor.

2. Kepala Sub Bagian Tata Usaha,

Bertugas untuk membantu kepala kantor dalam memimpin kantor untuk hal-hal yang bersifat fungsional atau intern kantor, dalam menjalankan tugas sehari-hari Kepala Sub Bagian (Kasubag) Tata Usaha dibantu oleh 3 (tiga) orang kepala urusan yang bertugas sesuai penunjukan diniasnya. 3. Kepala Seksi Informasi Sarana Keimigrasian (FORSAKIM)

Bertugas untuk memimpin seksi yang sesuai fungsinya adalah sebagai penyimpanan dan pengolahan arsip permohonan paspor dan ijin tinggal, dalam menjalankan tugas dibantu oleh 2 (dua) orang Kepala Sub Seksi (Kasubsi).

4. Kepala Seksi Lalu Lintas Keimigrasian (LANTASKIM),

16

5. Kepala Seksi Status Keimigrasian (STATUSKIM)

Bertugas untuk mendata, mengawasi dan memberikan Ijin Tinggal bagi warga Negara asing yang berada di wilayah Republik Indonesia dan memberikan Status Kewarganegaraan bagi warga Negara asing yang mengajukan untuk menjadi warga Negara Indonesia, dalam menjalankan tugas dibantu oleh 2 (dua) orang Kepala Sub Seksi (Kasubsi).

6. Kepala Seksi Pengawasan Penindak Keimigrasian (WASDAKIM) Bertugas untuk melakukan pengawasan ketat bagi warga Negara asing yang dinilai rawan pelanggaran undang-undang keimgrasian dan memegang daftar Cegah-tangkal (Cekal), dalam menjalankan tugas dibantu oleh 2 (dua) orang Kepala Sub Seksi (Kasubsi).

2.4Aspek Kegiatan Kantor Imigrasi Klas 1 Kota Bandung 2.4.1 Fungsi

Dalam menyelenggarakan tugas Direktorat Jenderal Imigrasi mempunyai fungsi :

1. Penyiapan rumusan kebijakan departemen di bidang keimigrasian. 2. Pelaksanaan kebijakan di bidang keimigrasian sesuai dengan ketentuan

4. Pemberian bimbingan teknis dan evaluasi.

5. Pelaksanaan urusan administrasi Direktorat Jenderal.

6. Perencanaan, pelaksanaan, pengendalian dan pengamanan teknis operasional di bidang keimigrasian.

7. Pengawasan teknis atas pelaksanaan tugas di bidang keimigrasian. 8. Pembinaan dan pengelolaan sumber daya manusia, keuangan,

perlengkapan, system dan metode di bidang keimigrasian. 9. Pelayanan teknis di bidang keimigrasian.

2.4.2 Tugas Pokok

18 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kuliah kerja praktek di Kantor Imigrasi Klas 1 Kota Bandung. Penulis ditempatkan pada bagian Permohonan dan Pengambilan fiskal luar negeri yang orang asing yang bertolak ke luar negeri. Dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan izin bertolak dan kembali yang diberikan kepada warga Negara asing yang telah menjadi penduduk sementara di Indonesia yang hanya berpergian keluar negeri hanya untuk beberapa waktu dan kembali lagi ke Indonesia dan mengentri data paspor dan kitas

3.2 Teknis Pelaksanaan Kerja Praktek

beberapa waktu dan kembali lagi ke Indonesia, serta mendengarkan arahan dari Bapak dan Ibu pembimbing di Kantor Imigrasi Klas 1 Kota Bandung.

a. Waktu

Penulis melaksanakan Praktik Kerja Industri pada tanggal 11 Juli 2011 sampai dengan tanggal 12 Agustus 2011 dengan peraturan jam kerja yang telah ditentukan, yaitu :

Hari/Tanggal Waktu Kegiatan

Senin/ 11 Juli 2011 08.00 – 16.00

- Memeriksa data perubahan biasa

- Mencetak tanda terima permohonan

- Persetujuan ERP

Senin/ 12 Agustus 2011 08.00 – 16.00

- Penerbitan Nomor Register

- Penulisan Nomor Register

- Penyerahan dokumen

20

Untuk hari Senin sampai dengan Kamis istirahat dari pukul 12.00 – 13.00 WIB, kecuali hari Jum’at istirahat pukul 11.00 – 13.00 WIB. Setiap hari

kerja kecuali hari Sabtu, hari Minggu dan hari libur nasional.

b. Tempat

Pelaksanaan Praktik Kerja Industri ini dilaksanakan di Bagian Lalu Lintas Keimigrasian (LANTASKIM) pada Kantor Imigrasi Klas 1 Bandung yang terletak di Jalan Surapati No. 82 Bandung 40122.

c. Alat dan Bahan 1. Alat yang digunakan :

No. Nama Alat Spesifikasi Satuan Jumlah

1. Pulpen Snowman Buah 2

2. Tipe-x Kenko Buah 1

3. Paper Clip Trigonal Pak 2

4. Map 1 Warna Buah 1

5. Stapler Besar Buah 1

6. Penggaris Butterfly Buah 2

7. Spidol Snowman Buah 5

9. Printer Epson Unit 2

10. Pisau Cutter Joyko Buah 1

11. Filling Cabinet FUO Buah 4

2. Bahan yang digunakan :

No. Nama Bahan Spesifikasi Satuan Jumlah

1. Isi Stapler Size 10 Buah 5

2. Amplop Besar Pak 1

3. Kertas HVS F4 80 Gram Rim 3

4. Kertas HVS A4 80 Gram Rim 3

1. Penerimaan dokumen fiskal luar negeri

Menerima semua dokumen fiskal luar negeri yang datang, baik dari dalam maupun dari luar. Dan memeriksa dokumen tersebut.

2. Pemeriksaan kelengkapan dokumen fiskal luar negeri

22

paspor dan fotokpoi Kartu Ijin Tinggal Terbatas (KITAS) atau Kartu Ijin Tingal Menetap KITAP).

3. Cetak tanda terima permohonan fiskal luar negeri

Suatu alat komunikasi tertulis yang ditujukan kepada pemohon yang berisi informasi hari dan tanggal waktu pembayaran permohonan fiskal luar negeri

4. Entry data peruubahan biasa fiskal luar negeri

Setelah dokumen tersebut diterima, diperiksa kelengkapan dokumennya dan dicetak tanda terimanya kemudian data diri pemohon tersebut di entry supaya dokumen tersebut dapat diproses hingga selesai.

5. Pemeriksaan cegah tangkal data fiskal luar negeri

Setelah data tersebut di entry kemudian dokumen tersebut diberikan ke Bagian Pengawasan Keimigrasian untuk di cegah tangkal data tersebut agar tidak terjadi pemalsuan data fiskal luar negeri

6. Persetujuan fiskal luar negeri

Menyetujui dokumen fiskal luar negeri untuk melakukan pembayaran supaya dokumen dapat diproses sampai permohonan fiskal luar negeri selesai.

7. Penerbitan dan Penulisan Nomor Register fiskal luar negeri

8. Penyerahan dokumen fiskal luar negeri

Setelah dokumen tersebut diproses oleh pimpinan kemudian diberikan ke Bagian Informasi Keimigrasian untuk ditindaklanjuti supaya dokumen tersebut dapat diproses dan dapat diserahkan permohonan fiskal luar negeri tersebut kepada pemohon.

9. Penyimpanan dokumen fiskal luar negeri

Setelah paspor dan permohonan fiskal luar negeri diserahkan kemudian dokumen tersebut disimpan untuk diarsipkan.

Hasil Penelitian

Penyimpanan Dokumen

Entry Data

Pemeriksaan Cegah

Tangkal Penyerahan Dokumen

Penerbitan Nomor

Verifikasi Cetak Tanda Terima Pemeriksaan

24

Hambatan yang ditemui selama penulis melaksanakan Praktik Kerja Industri di Kantor Imigrasi Klas 1 Bandung yaitu :

1. Kurangnya keramah-tamahan karyawan Kantor Imigrasi Klas 1 Bandung dalam melayani pemohon.

2. Sarana dan prasarana yang kurang memadai seperti ruangan kantor yang kurang proporsional sehingga menciptakan suasanan kerja yang tidak kondusif. Dan juga banyaknya komputer yang tidak digunakan sehingga menjadi Barang Milik Negara yang idle.

3. Kekeliruan dalam masalah teknis seperti salah mengentry data pemohon ke dalam computer, penataan dokumen yang keliru sehingga menyebabkan banyaknya komplain dari pemohon.

3.3 Pembahasan Hasil Penelitian Kerja Praktek 3.3.1 Definisi dan Fungsi Fiskal

Intrumen kebijakan fiscal adalah penerimaan dan pengeluaran pemerintah yang berhubungan erat dengan pajak. Dari sisi pajak jelas jika mengubah tarif pajak yang berlaku akan memepengaruhi pada ekonomi. Jika pajak diturunkan maka kemampuan daya beli masyarakat akan meningkat dan industi akan dapat meningkatkan jumlah output. Dan sebaliknya kenaikan pajak akan menurunkan daya beli masyarakat serta menurunkan output industry secara umum.

Secara umum fungsi kebijakan fiscal adalah fungsi alokasi, distribusi dan stabilitas perekonomian. Dalam hal alokasi, maka digunakan untuk apa sajakan sumber – sumber keuangan Negara, sedangkan distribusi menyangkut bagaimana kebijakan Negara mengelola pengeluarannya untuk menciptakan mekanisme distribusi ekonomi yang adil di masyarakat dan stabilitas adalah bagaiman Negara menciptakan perekonomian yang stabil.

Kebijakan Fiskal ini termasuk dalam kebijakan anggaran. Adapun kebijakan anggaran tersebut terbagi tiga, yaitu :

1. Anggaran Defisit (Defisit Budget) /Kebijakan Fiskal Ekspansif

Amggrana defisit adalah kebijakan pemerintah untuk membuat penegeluaran lebih besar dari pemasukan Negara guna member stimulus pada perekonomian. Umumnya sangat baik digunakan jika keadaaan ekonomi sedang resesif.

2. Anggaran Surplus (Surplus Budget) / Kebijakan Fiskal Kontraktif

26

dilaksanakan ketika perekonomian pada kondisi yang ekspansiyang mulai memanas (overheating) untuk menurunkan tekanan permintaan.

3. Anggaran Berimbang (Balanced Budget)

Anggaran berimbang terjadi ketika pemerintah menetapkan pengeluaran sama besar dengan permasukan. Tujuan politik anggran berimbang yakni terjadinya kepastian anggaran serta meningkatkan displin.

3.3.2Tata Cara Pembayaran dan Pembatalan Fiskal Luar Negeri Bagi Wajib Pajak Yang Akan Keluar Negeri

a. Tata Cara Pembayaran Fiskal Luar Negeri

1. Pembayaran Fiskal Luar Negeri (FLN) dilaksanakan dengan menggunakan formulir tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) di Bank yang ditunjuk sebagai penerima pembayaran FLN atau UPFLN tertentu yang dapat menerima pembayaran FLN jika di bandar udara atau pelabuhan laut dimaksud tidak terdapat Bank penerima pembayaran FLN.

2. Penumpang tujuan luar negeri menyerahkan paspor dan boarding pass kepada bank atau UPFLN tertentu yang dapat menerima pembayaran FLN.

3. Bank atau UPFLN tertentu menerima paspor dan boarding pass dari penumpang dan meneliti kebenaran dokumen tersebut.

LAMPIRAN III

SURAT EDARAN DIREKTUR JENDERAL PAJAK

b. Tata Cara Pembatalan Fiskal Luar Negeri

28

1. Penumpang yang membatalkan keberangkatannya ke luar negeri menyerahkan TBPFLN lembar ke 1 dan ke 2 kepada bank atau UPFLN penerima pembayaran FLN.

2. Petugas bank atau UPFLN penerima pembayaran meneliti apakah TBPFLN tersebut memenuhi persyaratan untuk dibatalkan dan diuangkan kembali.

TBPFLN yang dapat dibatalkan dan diuangkan kembali adalah terhadap TBPFLN yang memenuhi persyaratan sebagai berikut :

a. TBPFLN belum di cap oleh petugas konter pengecekan FLN;

b. Bank atau UPFLN belum menyetorkan uang pembayaran tersebut ke Bank Persepsi atau Kantor Pos dan Giro;

c. Untuk yang melakukan pembayaran melalui bank pelunasan pembayaran FLN, bank tersebut belum melakukan pemindahbukuan atau pencatatan sesuai dengan ketentuan bank.

3. Dalam hal TBPFLN tersebut telah memenuhi persyaratan sebagaimana mestinya, maka Formulir TBPFLN yang dibatalkan tersebut diberi tanda 2 (dua) garis sejajar dan ditulis/distempel "Batal" serta mengembalikan secara tunai kepada penumpang/Wajib Pajak sejumlah uang yang telah dibayarkan sebagaimana tercantum dalam TBPFLN.

LAMPIRAN IV

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR : SE - 86/PJ/2008

c. Ketentuan Bagi Penerima Pembayaran Fiskal Luar Negeri

30

terdapat bank penerima pembayaran FLN (contoh TBPFLN pada Lampiran IV.2).

(contoh surat penunjukan bank sebagai penerima pembayaran FLN beserta lampirannya pada lampiran I.1);

2. Bank yang ditunjuk sebagai penerima pembayaran FLN atau UPFLN tertentu wajib melaksanakan kegiatan administrasi sebagai berikut:

a. Mengisi Formulir TBPFLN yang benar, lengkap, dan jelas sesuai dengan data orang pribadi yang akan bertolak ke luar negeri;

b. Menyerahkan lembar ke 1 dan 2 Formulir TBPFLN yang telah dibayar kepada yang penumpang, selanjutnya lembar ke 2 diserahkan kepada petugas konter pengecekan FLN dan lembar ke 3 merupakan arsip UPFLN atau bank penerima pembayaran TBPFLN;

c. Menyetorkan hasil pelunasan TBPFLN yang diterima oleh bank atau UPFLN secara kolektif dengan menggunakan Surat Setoran Pajak (SSP) ke Bank Persepsi atau Kantor Pos dan Giro selambat-lambatnya pada hari kerja berikutnya;

d. Dalam Pengisian SSP tersebut harus mencantumkan:

1) UPFLN atau bank penerima pembayaran TBPFLN; 2) NPWP diisi dengan 00.000.000.0-XXX (kode KPP); 3) Jumlah uang;

5) Kode jenis setoran:100

e. Bank penerima pembayaran TBPFLN atau UPFLN tertentu yang menerima pembayaran FLN membuat laporan harian penerimaan pembayaran FLN.

d. Pembayaran Fiskal Luar Negeri

e. Wajib Pajak atau penumpang tujuan luar negeri melakukan pembayaran FLN pada bank penerima pembayaran FLN atau UPFLN tertentu yang dapat menerima pembayaran FLN jika di bandar udara atau pelabuhan laut dimaksud tidak terdapat bank penerima pembayaran FLN.

f. Penumpang tujuan luar negeri menyerahkan paspor dan boarding pass kepada petugas penerima pembayaran pada bank penerima pembayaran atau UPFLN tertentu yang dapat menerima pembayaran FLN.

g. Petugas penerima pembayaran FLN menerima paspor dan boarding pass dari penumpang dan meneliti kebenaran dokumen tersebut.

h. Setelah menerima pembayaran FLN, bank atau UPFLN wajib mengisi formulir TBPFLN dengan benar, jelas dan lengkap dalam rangkap 3. Lembar ke 1 dan 2 diserahkan kepada penumpang beserta paspor dan boarding pass sedangkan lembar ke 3 sebagai arsip bank/UPFLN.

32

ke-1 TBPFLN untuk selanjutnya diserahkan ke penumpang dan lembar ke 2 TBPFLN disimpan sebagai arsip UPFLN.

f. Pembatalan Pembayaran Tanda Bukti Pembayaran Fiskal Luar Negeri Orang Pribadi yang telah melunasi pembayaran FLN, karena sesuatu hal batal berangkat ke luar negeri, dapat meminta kembali pembayaran tersebut dengan ketentuan:

1. TBPFLN belum di cap oleh petugas konter pengecekan FLN;

2. Bank atau UPFLN belum menyetorkan uang pembayaran tersebut ke Bank Persepsi atau Kantor Pos dan Giro;

3. Untuk yang melakukan pembayaran melalui bank pelunasan pembayaran FLN, bank tersebut belum melakukan pemindahbukuan atau pencatatan sesuai dengan ketentuan bank;

4. Menyerahkan TBPFLN lembar 1 dan 2 kepada bank atau UPFLN;

Atas pembayaran FLN tersebut, petugas bank atau UPFLN harus membuat Berita Acara Pembatalan. (contoh terlampir pada lampiran surat Penunjukan bank sebagai penerima Pembayaran FLN)

3.3.3 Tata Cara Pengecualian Pembayaran Fiskal Luar Negeri Bagi Wajib Pajak Yang Akan Bertolak Keluar Negeri

1. Pembebasan langsung, diberikan oleh pejabat Direktorat Jenderal Pajak yang berwenang;

2. Pembebasan melalui pemberian Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN) diterbitkan Unit Fiskal Luar Negeri (UPFLN) DJP.

3.3.4 Tata Cara Pemeriksaan Di Konter Pencekalan Fiskal Luar Negeri 1. Orang pribadi atau penumpang tujuan luar negeri menyerahkan paspor,

boarding pass dan:

- TBPFLN bagi orang pribadi yang membayar Fiskal Luar Negeri; atau - Dokumen yang dipersyaratkan bagi orang pribadi yang dibebaskan secara

langsung; atau

- Stiker Bebas Fiskal bagi orang pribadi yang dibebaskan karena memiliki NPWP;

- SKBFLN bagi orang pribadi yang memenuhi persyaratan dibebaskan secara tidak langsung.

kepada petugas konter pengecekan FLN.

2. Petugas konter pengecekan FLN menerima paspor, boarding pass serta :

a. memeriksa/meneliti :

o Stiker Bebas Fiskal bagi orang pribadi yang dibebaskan karena memiliki NPWP;atau

34 secara langsung.

b. mengambil/menyobek/mengarsip SKBFLN/TPBFLN untuk bagian konter pengecekan FLN serta membubuhkan stempel tanggal saat penggunaan SKBFLN/TPBFLN bagi orang pribadi yang memenuhi persyaratan dibebaskan secara tidak langsung/bagi orang pribadi yang melakukan pembayaran FLN.

pada saat penumpang akan menuju gerbang imigrasi.

g. Petugas konter pengecekan FLN menyerahkan kembali paspor, boarding pass dan TBPFLN/SKBFLN bagian penumpang kepada penumpang. h. Dalam hal penumpang tidak memenuhi persyaratan sebagaimana

dimaksud pada butir 1, Petugas konter pengecekan FLN memberitahukan kepada penumpang untuk melakukan pembayaran Fiskal Luar Negeri, atau mengajukan permohonan SKBFLN atau validasi NPWP.

3.3.5 Tata Cara Memperoleh Surat Keterangan Bebas Fiskal Luar Negeri 1. Mengajukan permohonan kepada Direktur Jenderal Pajak melalui Kepala

Kantor WilayahDirektorat Jenderal Pajak atau Kepala Kantor Pelayanan Pajak di tempat keberangkatan ke luar negeri.

2. Bila permohonan disetujui, maka akan diberikan rekomendasi pembebasan FLN.

4. Bagi WP luar negeri yang bekerja di Indonesia untuk kepentingan kantor perwakilan wilayah perusahaan asing, permohonan pembebasan kewajiban membayar FLNdiajukan kepada Kepala Kantor Wilayah atau Kepala Kantor Pelayanan Pajak sebagai unit pelaksana FLN dimana kantor perwakilan wilayah perusahaan asing tersebut berkedudukan, sebagai pengganti SKBFLN.

3.3.6 Syarat dan Tata Cara Pembebasab Fiskal Luar Negeri Administrasi dan Pelaporan Fiskal Luar Negeri

Administrasi Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) Paling lama pada hari kerja berikutnya, bank atau UPFLN tertentu yang menerima pembayaran FLN berkewajiban:

a. Menyetorkan hasil pelunasan TBPFLN yang diterima oleh UPFLN secara kolektif dengan menggunakan Surat Setoran Pajak (SSP) ke Bank Persepsi atau Kantor Pos dan Giro selambat-lambatnya pada hari kerja berikutnya. Dalam Pengisian SSP tersebut harus mencantumkan :

1. UPFLN atau Bank Penerima Pembayaran TBFLN; 2. NPWP diisi dengan 00.000.000.0-XXX (kode KPP); 3. Jumlah uang;

36 5. Kode jenis setoran : 100

b. Menyelenggarakan buku/laporan sebagai berikut:

1. Buku Persediaan TBPFLN, berisi catatan tentang jumlah penerimaan, penggunaan dan sisa TBPFLN (contoh pada Lampiran VI.1).

2. Laporan Harian Penggunaan TBPFLN, berisi catatan harian tentang penggunaan, pencatatan diambil dari lembar 3 TBPFLN (contoh pada Lampiran VI.4). 3. Buku Kas Harian, berisi catatan harian penerimaan dan

penyetoran uang pelunasan pembayaran TBPFLN ke Bank Persepsi atau Kantor Pos dan Giro yang ditutup setiap akhir bulan (contoh pada Lampiran VI.5).

4. Terhadap TBPFLN yang batal atau rusak dibuatkan Berita Acara Pembatalan (contoh pada Lampiran VI.6). 5. Apabila UPFLN terpisah dengan pelaksana Fiskal Luar

Negeri di bandar udara pelabuhan laut atau tempat pemberangkatan ke luar negeri, buku-buku pengawsan tersebut harus ada di UPFLN.

Administrasi Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN)

1. Buku Persediaan SKBFLN, berisi catatan tentang jumlah penerimaan, penggunaan dan sisa SKBFLN (contoh pada Lampiran VI.2)

3. Laporan Harian Penerbitan SKBFLN yang berisi catatan harian tentang penerbitan SKBFLN pencatatan berdasarkan lembar 3 SKBFLN (contoh pada Lampiran VI.5)

Administrasi Stiker Bebas Fiskal (Pembebasan karena memiliki NPWP) Buku Persediaan stiker Bebas Fiskal, berisi catatan tentang jumlah penerimaan, penggunaan dan sisa stiker Bebas Fiskal (contoh pada Lampiran VI.3) Unit Pelaksana Fiskal Luar Negeri (UPFLN) harus menyelenggarakan Laporan Harian Pembebasan FLN bagi Wajib Pajak yang memiliki NPWP yang berisi catatan harian tentang pemberian stiker Bebas Fiskal bagi Wajib Pajak yang memiliki NPWP (contoh pada Lampiran VI.6)

38

lama tanggal 15 bulan berikutnya (contoh pada Lampiran VI.10) dengan tembusan kepada Kepala kantor Wilayah masing-masing KPP.

3.3.7 Pengelolaan Administrasi Pelaksanaan Fiskal Luar Negeri

1. Administrasi dan Pelaporan Fiskal Luar Negeri

1. Administrasi Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) Paling lama pada hari kerja berikutnya, bank atau UPFLN tertentu yang menerima pembayaran FLN berkewajiban:

a. Menyetorkan hasil pelunasan TBPFLN yang diterima oleh UPFLN secara kolektif dengan menggunakan Surat Setoran Pajak (SSP) ke Bank Persepsi atau Kantor Pos dan Giro selambat-lambatnya pada hari kerja berikutnya. Dalam Pengisian SSP tersebut harus mencantumkan :

o UPFLN atau Bank Penerima Pembayaran TBFLN; o NPWP diisi dengan 00.000.000.0-XXX (kode KPP); o Jumlah uang;

o MAP/Kode jenis pajak: 411128 o Kode jenis setoran : 100

b. Menyelenggarakan buku/laporan sebagai berikut:

jumlah penerimaan, penggunaan dan sisa TBPFLN (contoh pada Lampiran VI.1).

2. Laporan Harian Penggunaan TBPFLN, berisi catatan harian tentang penggunaan, pencatatan diambil dari lembar 3 TBPFLN (contoh pada Lampiran VI.4).

.3. Buku Kas Harian, berisi catatan harian penerimaan dan penyetoran uang pelunasan pembayaran TBPFLN ke Bank Persepsi atau Kantor Pos dan Giro yang ditutup setiap akhir bulan (contoh pada Lampiran VI.5).

.4. Terhadap TBPFLN yang batal atau rusak dibuatkan Berita Acara Pembatalan (contoh pada Lampiran VI.6). 5. Apabila UPFLN terpisah dengan pelaksana Fiskal Luar

Negeri di bandar udara pelabuhan laut atau tempat pemberangkatan ke luar negeri, buku-buku pengawsan tersebut harus ada di UPFLN.

2. Administrasi Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN)

1. Buku Persediaan SKBFLN, berisi catatan tentang jumlah penerimaan, penggunaan dan sisa SKBFLN (contoh pada Lampiran VI.2)

40

berdasarkan lembar 3 SKBFLN (contoh pada Lampiran VI.5)

3 Administrasi Stiker Bebas Fiskal (Pembebasan karena memiliki NPWP)

1. Buku Persediaan stiker Bebas Fiskal, berisi catatan tentang jumlah penerimaan, penggunaan dan sisa stiker Bebas Fiskal (contoh pada Lampiran VI.3)

2. Unit Pelaksana Fiskal Luar Negeri (UPFLN) harus menyelenggarakan Laporan Harian Pembebasan FLN bagi Wajib Pajak yang memiliki NPWP yang berisi catatan harian tentang pemberian stiker Bebas Fiskal bagi Wajib Pajak yang memiliki NPWP (contoh pada Lampiran VI.6)

4. Pelaporan Fiskal Luar Negeri

1. Laporan-laporan harian pelaksanaan Fiskal Luar Negeri, dibuat setiap hari oleh petugas UPFLN, dan disampaikan kepada Kepala Seksi Pelayanan sebagai pertanggungjawaban tugas (Contoh pada Lampiran VI.4 s.d. 8).

2. Berdasarkan laporan-laporan harian sebagaimana dimaksud pada huruf a, Kepala Seksi Pelayanan menyusun konsep Laporan Bulanan Pelaksanaan Fiskal Luar Negeri untuk kemudian disampaikan kepada Kepala KPP atasannya untuk mendapatkan persetujuan (contoh pada Lampiran VI.9).

Kepala Kantor menyusun konsep laporan Bulanan Pengelolaan Fiskal Luar Negeri untuk kemudian disampaikan ke Direktorat Potensi, Kepatuhan, dan penerimaan paling lama tanggal 15 bulan berikutnya (contoh pada Lampiran VI.10) dengan tembusan kepada Kepala kantor Wilayah masing-masing KPP.

5. Sarana Administrasi dan Pelaksanaan Fiskal Luar Negeri

Jenis-jenis laporan yang digunakan dalam rangka pengelolaan administrasi

Fiskal Luar Negeri adalah sebagai berikut :

(ditujukan ke KP DJP - PKP, tembusan ke kanwil, setiap tgl 15) 1. Buku Persediaan TBPFLN (Lampiran VI.1).

2. Buku Persediaan SKBFLN (Lampiran VI.2).

3. Buku Persediaan Stiker Bebas Fiskal (Lampiran VI.3). 4. Laporan Harian Penggunaan TBPFLN (Lampiran VI.4). 5.Buku Kas Harian FLN (Lampiran VI.5).

6. Buku Harian Penerbitan SKBFLN (Lampiran VI.6). 7. Laporan Harian Penerbitan SKBFLN (Lampiran VI.7).

8. Laporan Harian Pembebasan FLN bagi Wajib Pajak yang memiliki NPWP (Lampiran VI.8).

42

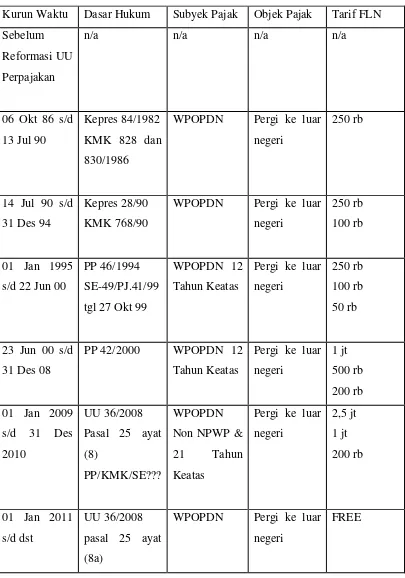

3.3.8 Landasan Hukum Tentang Penetapan Kebijakan Fiskal Luar Negeri Sejarah berlakunya ketentuan mengenai Fiskal Luar Negeri di Indonesia dimulai ketika dilaksanakannya reformasi di bidang perpajakan pada Tahun 1983, dimana pada saat itu DPR menyetujui paket Rancangan Undang Undang Perpajakan yang diajukan Pemerintah untuk disahkan menjadi Undang Undang meliputi:

a. Undang Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Perpajakan;

b. Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan; dan c. Undang Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai. Dalam ketentuan Pasal 25 ayat (8) UU 7/1983 diatur mengenai kewajiban Wajib Pajak yang akan bertolak ke luar negeri wajib membayar pajak yang ketentuannya akan diatur dengan Peraturan Pemerintah.

dilakukan penyesuaian pada 14 Juli 1990 dengan dikeluarkannya KMK 768/1990 yang membedakan tarif antara yang menggunakan kapal udara dengan kapal laut sebagai sarana bertolak ke luar negeri. Untuk WPOPDN yang bertolak ke luar negeri dengan menggunakan pesawat udara berlaku tarif 250 ribu untuk setiap keberangkatan, sedangkan yang menggunakan kapal laut dikenai kewajiban FLN sebesar 100 ribu rupiah.

Periode berikutnya adalah masa keberlakuan PP 46/1994 yang merupakan ketentuan pelaksana dari amanat pasal 25 ayat(8) UU 7/1983. Dalam ketentuan pasal 1 dan pasal 2 PP 46/1994 disebutkan bahwa Orang pribadi yang akan bertolak ke luar negeri diwajibkan membayar Pajak Penghasilan, dan besarnya Pajak Penghasilan yang wajib dibayar oleh orang pribadi sebagaimana dimaksud dalam Pasal 1 adalah :

a. Rp 250.000,00 (dua ratus lima puluh ribu rupiah) bagi setiap orang untuk setiap kali bertolak ke luar negeri dengan menggunakan pesawat udara; b. Rp 100.000,00 (seratus ribu rupiah) bagi setiap orang untuk setiap kali

bertolak ke luar negeri dengan menggunakan kapal laut;

c. Rp 50.000,00 (lima puluh ribu rupiah) bagi setiap orang untuk setiap kali bertolak ke luar negeri melalui darat.

PP 46/1994 ini mulai diberlakukan pada 01 Januari 1995 sampai dengan diterbitkannya PP 42/2000 pada tanggal 23 Juni 2000 yang memperbaruhi tarif FLN menjadi:

44

b. Rp 500.000,- (lima ratus ribu rupiah) untuk setiap orang setiap kali bertolak ke luar negeri dengan menggunakan kapal laut; dan

c. Rp. 200.000,- (dua ratus ribu rupiah) untuk setiap kali perjalanan dengan menggunakan sarana transportasi darat.

Ketentuan dalam PP 42/2000 tersebut sampai sekarang masih berlaku.

Tabel 1

Kebijakan Fiskal Luar Negeri di Indonesia

4.1 Kesimpulan

Berdasarkan tinjauan yang dilakukan penulis menyimpulkan dari dampak pemberlakuan Tarif Fiskal Luar Negeri, maka penulis menarik beberapa kesimpulan sebagai berikut:

1. Warga Negara Indonesia (WNI) yang hendak bepergian ke luar negeri dikenai kewajiban untuk membayar Fiskal Luar Negeri (FLN).

2. Fiskal Luar Negeri (FLN) adalah Pajak Penghasilan (PPh) yang wajib dibayar oleh setiap Orang Pribadi yang akan bertolak ke luar negeri dengan tarif Rp. 1.000.000,- (satu juta rupiah), untuk setiap kali perjalanan dengan menggunakan pesawat udara atau melalui bandara; Rp. 500.000,- (lima ratus ribu rupiah), untuk setiap kali perjalanan dengan menggunakan kapal laut atau melalui pelabuhan laut; dan Rp. 200.000,- (dua ratus ribu rupiah), untuk setiap kali perjalanan dengan menggunakan sarana transportasi darat.

3. Ketentuan berkenaan dengan FLN ini banyak menimbulkan kritik dari banyak kalangan karena dinilai memberatkan dan cenderung dianggap membatasi hak warga negara untuk berkunjung ke luar negeri. Disamping itu sudah banyak negara lain (bahkan di kawasan Asia Tenggara termasuk Malaysia dan Singapura) yang menghapuskan kebijakan ini.

54

mulai diberlakukan pada 01 Januari 2009 mendatang dengan perlakuan sebagai berikut: kurun waktu 01 Januari 2009 s/d 31 Desember 2010, WPOPDN yang sudah mempunyai NPWP dan belum berusia 21 tahun dibebaskan dari kewajiban membayar FLN; kurun waktu 01 Januari 2011 semua WPOPDN yang hendak bepergian ke luar negeri bebas dari kewajiban membayar FLN.

5. Dampak kebijakan FLN dalam kurun waktu 01 Januari 2009 s/d 31 Desember 2010 secara matematis memang menghilangkan potensi penerimaan pajak dari sektor FLN sebesar lebih dari Rp. 3,3 T di tahun 2009 dan diatas Rp. 4 T di tahun 2010. Namun demikian hal ini bukan berarti DJP akan menderita kerugian yang besar, karena sifat pembayaran FLN itu sendiri yang berfungsi sebagai kredit pajak bagi yang membayarnya.

6. Dengan asumsi bahwa FLN dibayar oleh WPOPDN yang sudah berNPWP, maka kebijakan pembebasan FLN ini tidak akan berdampak besar pada sisi penerimaan pajak.

7. Kebijakan pembebasan FLN lebih banyak bertujuan untuk menjaring NPWP baru dengan sasaran WPOPDN yang sering atau merencanakan bepergian ke luar negeri di tahun 2009 s/d 2010 dan belum berNPWP. Hal ini dibuktikan dengan pengenaan tarif yang lebih besar pada 2009-2010 yaitu 2,5 jt melalui bandara dan 1 jt melalui pelabuhan laut.

Imigrasi Klas 1 Kota Bandung, maka penulis ingin mengemukakan beberapa saran yang diharapkan dapat bermanfaat sebagai bahan masukan untuk kemajuan perusahaan, yaitu sebagai berikut:

1. Kebijakan FLN merupakan salah satu diantara sedikit kebijakan pemerintah yang bersifat win win solution baik bagi warga masyarakat maupun bagi pemerintah. Ini dapat terlihat dengan terakomodasinya kepentingan kedua belah pihak. Masyarakat membutuhkan pembebasan FLN karena dinilai tidak efisien (bagi yang sudah berNPWP) dan bersifat membatasi kebebasan warga Negara untuk bepergian ke luar negeri. Sedangkan dari sisi pemerintah (dalam hal ini DJP) kebijakan ini berpeluang untuk menambah jumlah Wajib Pajak terdaftar. Saran dari penulis adalah, untuk meningkatkan jumlah Wajib Pajak terdaftar DJP seyogianya menggunakan cara-cara yang lebih komprehensif seperti meningkatkan mutu pelayanan dan terus aktif berupaya meningkatkan kesadaran perpajakan warga masyarakat. Dengan cara ini diharapkan tanpa adanya ketentuan pembebasan luar negeri bertahap pun (kurun waktu 01 Januari 1009 s/d 31 desember 2010) masyarakat yang sudah memenuhi ketentuan normatif untuk mempunyai NPWP akan berbondong-bondong menuju KPP setempat untuk mendaftarkan diri guna memperoleh NPWP.

54

upaya menambah jumlah WP baru pada kurun waktu 2009-2010, penulis menghadapi kendala berkaitan dengan data-data riil penerimaan FLN dari tahun ke tahun, dan penambahan jumlah WP terdaftar dengan tujuan untuk ‘memanfaatkan’ kebijakan ini. Dengan demikian disarankan untuk

dilakukan penelitian lebih lanjut untuk mengetahui bagaimana dampak kebijakan ini berkaitan dengan penambahan jumlah WP terdaftar.

3. Sebaiknya para pegawai Kantor Imigrasi Klas 1 Bandung lebih meningkatkan kinerja terutama dalam melayani pemohon baik warga Negara asing maupun local.

4. Untuk mengatasi ketidakkondusifan dalam suasana bekerja dapat dilakukan dengan peningkatan kedisiplinan dan peningkatan kinerja agar tercipta kenyamanan dalam melakukan pekerjaan dan juga semua Barang Milik Negara yang ada dapat terawatt dan tidak menjadi idle.

i

RIWAYAT HIDUP

DATA PRIBADI

Nama : Anita Candra Dewi

NIM : 21108054

Tempat/Tanggal Lahir : Bandung, 06 Februari 1990

Jenis Kelamin : wanita

Agama : Islam

DATA PENDIDIKAN

1. TK Nurul Amal 1995 - 1996 2. SD Yayasan Atika Sunda 1996 - 2002 3. SMP Sumatra 40 Bandung 2002 - 2005 4. SMA PGII 2 Bandung 2005 - 2008

5. Universitas Komputer Indonesia 2008- sampai sekarang

PENGALAMAN KERJA

1. Kerja Praktek di Kantor Imigrasi Klas 1 Kota Bandung

2. Bimbangan Belajar Primagama

Dengan segala kerendahan hati, penulis panjatkan puji syukur kepada Allah swt karena atas rahmat-Nya penulis dapat menyelesaikan laporan kerja praktek ini,

penulis mengambil judul kerja praktek ini adalah “Tata Cara Penerimaan dan

Pengolahan Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26 di Multi Sarana Consultant”.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada yang terhormat para pembimbing di Universitas Komputer Indonesia (UNIKOM) maupun di Multi Sarana Consultant yang telah memberikan bantuan, bimbingan, dukungan, serta pengarahan yang sangat bermanfaat bagi kelancaran dalam penyusunan laporan kerja praktek ini. Untuk itu, penulis ingin mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.sc., Ak, sebagai Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si., sebagai Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia sekaligus Dosen Pembimbing yang telah memberikan pengarahan kepada penulis tentang penyusunan Laporan Kerja Praktek ini.

iii

5. Bapak Ign. Linas Wang yang telah membantu penulis dalam melaksanakan Kerja Praktek di Multi Sarana Consultant.

6. Segenap staf dan pegawai Multi Sarana Consultant yang telah membantu penyusunan laporan kerja praktek ini.

7. Untuk papa, mama, tante, kakak dan adikku tercinta yang telah memberikan doa, semangat dan motivasi dalam proses penyusunan Laporan kerja praktek ini hingga selesai.

8. Untuk seseorang yang telah memberikan inpirasi atas kesuksesannya, semangat serta motivasi, sehingga penulis dapat menyelesaikan laporan kerja praktek ini.

9. Untuk sahabat-sahabatku yang telah banyak membantu, anak-anak akuntansi pajak 2008, support dan ilmu yang telah dibagi.

10.Untuk teman-teman yang telah memberikan semangat yang namanya tidak dapat penulis sebutkan satu per satu.

Dalam penulisan laporan kerja praktek ini, penulis menyadari masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembimbing dan para pembaca. Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bandung, Desember 2010 Penulis,

v

DAFTAR ISI

LEMBAR PENGESAHAN

RIWAYAT HIDUP...i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ………..x

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Multi Sarana Consultant ... .9

2.2 Struktur Organisasi Kerja Praktek ………. 10

2.3 Deskripsi Jabatan ………11

2.4 Aspek Kegiatan Multi Sarana Consultant... ………12

3.1 Bidang Pelaksanaan Kerja Praktek ... 13

3.1.1 Tinjauan Umum Mengenai Perpajakan ... 13

3.1.1.1 Pengertian Pajak ... 13

3.1.1.2 Fungsi Pajak ... 14

3.1.1.3 Syarat Pemungutan Pajak ... 15

3.1.1.4 Pengelompokan Pajak ... 16

3.1.1.5 Pengertian PPh Pasal 21/26 ... 17

3.1.2 Tinjauan Umum Mengenai Surat Pemberitahuan (SPT) ... 18

3.1.2.1 Pengertian Surat Pemberitahuan (SPT) ... 18

3.1.2.2 Surat Pemberitahuan Masa ... 28

3.1.2.3 Fungsi Surat Pemberitahuan ... 19

3.1.2.4 Tempat Cara Pelaporan dan Pembayaran SPT ... 20

3.1.2.5 Prosedur Penyelesaian SPT ... 21

3.2 Teknis Pelaksanaan Kerja Praktek ……….………...22

3.3 Pembahasan Hasil Kerja Praktek.. ………24

3.3.1 Prosedur Penerimaan Pelaporan SPT ………..24

3.3.2 Batas Waktu Penyetoran SPT Masa PPh Pasal 21/26.…….28

3.3.3 Sangsi Yang Dikenakan Jika Telat atau Tidak Dilaporkan..29

3.3.4 Perbedaan SPT PPh Pasal 21/26 Lama dengan yang Baru..31

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ………..38

vii