ANALISIS TINGKAT KEPUASAN DEBITUR

TERHADAP PELAYANAN KREDIT SISTEM

REFERRAL

BANK CIMB NIAGA CABANG CIBINONG

KABUPATEN BOGOR

Oleh :

DIKUD JATUALRIYANTI

A14105531

PROGRAM STUDI EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

RINGKASAN

DIKUD JATUALRIYANTI. Analisis Tingkat Kepuasan Debitur Terhadap Pelayanan Kredit Sistem Referral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor. Di bawah bimbinganYUSALINA.

Pertanian merupakan sektor yang mempunyai peranan strategis bagi perekonomian Indonesia yang berfungsi sebagai penyedia bahan pangan, penyedia lapangan kerja, penyedia bahan baku industri, dan sumber devisa bagi negara. Walaupun demikian, masih terdapat kendala yang salah satunya adalah kurangnya modal yang dimiliki para petani untuk mengembangkan usahanya, sehingga adopsi teknologi yang diharapkan untuk dapat meningkatkan produktivitasnya tidak dapat dilakukan. Lembaga keuangan mempunyai fungsi sebagai intermediasi yang sangat berperan dalam sektor perekonomian. Hal ini didukung oleh Kebijaksanaan Gubernur Bank Indonesia pada Tahun 2007 bahwa kewajiban dari setiap bank untuk melakukan pembinaan kepada usaha produktif di suatu wilayah dan mengarahkan penyaluran kredit kepada UKM produktif dalam rasio tertentu. Hal ini juga mengakibatkan timbulnya persaingan dalam industri perbankan sebagai alternatif pembiayaan dalam mengembangkan UKM.

Kabupaten Bogor merupakan salah satu wilayah yang berkembang dalam sektor perbankannya, termasuk keberadaan bank di Kabupaten Cibinong yang memberikan fasilitas kredit untuk masyarakat. Hal ini menimbulkan persaingan dalam memperoleh debitur. Debitur tersebut dapat diperoleh melalui pihak marketing, walking customer, ataupun nasabah yang sudah lama. Persaingan dalam memperoleh debitur ini membuat Bank CIMB Niaga melakukan penyaluran kredit sistem referral, yaitu dimana pencarian debitur dilakukan oleh karyawan selain bagianmarketing.

Tujuan penelitian adalah (1) Menganalisis atribut yang dianggap penting untuk memenuhi kepuasan debitur terhadap pelayanan kredit sistem referral pedagang sayuran yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, (2) Menganalisis kinerja atribut pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, dan (3) Menganalisis tingkat kepuasan debitur terhadap pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong.

Penelitian dilaksanakan di Bank CIMB Niaga Cabang Cibinong, Kabupaten Bogor. Waktu penelitian dilakukan selama bulan September hingga Oktober 2009. Penentuan lokasi dilakukan secara sengaja (purposive). Responden penelitian adalah debitur pedagang komoditi sayuran sebanyak 50 responden. Penelitian ini menggunakan metode Importance Performance Analisis (IPA) dan Customer Satisfaction Index (CSI).

sebagian besar debitur memiliki pendapatan perkapita antara Rp 1.000.000,00 sampai Rp 2.000.000,00.

Berdasarkan tingkat kepentingan debitur yang mempengaruhi debitur ternyata terdapat 14 atribut, dimulai atribut yang tertinggi adalah kepercayaan debitur terhadap karyawan, keramahan melayani debitur, keberadaan supervisor serta kepedulian dan kesediaan menanggapi, kesediaan memberikan informasi dan pengetahuan karyawan, transparansi biaya, kesungguhan, kemampuan membangun hubungan interpersonal, dan keadilan melayani debitur, kecepatan realisasi pinjaman, ketelitian, dan suku bunga ringan. Sedangkan enam atribut lainnya berada di bawah skor rataan dengan skor yang terendah adalah kebersihan dan penampilan karyawan. Berdasarkan tingkat kinerja, terdapat 15 atribut dimulai dari skor tertinggi yaitu kepedulian dan kesediaan menanggapi, keberadaan supervisor dan kemampuan membangun hubungan interpersonal, penampilan kantor, penampilan karyawan, transparansi biaya, dan kepercayaan terhadap debitur, kebersihan, kecepatan melayani, kesediaan memberikan informasi, dan keramahan melayani debitur, ketelitian dalam bekerja, pengetahuan karyawan, kesungguhan, dan jaringan on line. Lima atribut lainnya berada di bawah skor rataan yang terendah kinerjanya adalah keberadaan kantor cabang.

Prioritas utama dalam kinerja Bank CIMB Niaga yang harus diperbaiki terdiri dari realisasi, keadilan dalam melayani, penawaran suku bunga, serta hadiah atau undian. Prestasi yang dapat dipertahankan terdiri dari ketelitian, transparansi biaya, kesediaan memberikan informasi, keberadaan supervisor, kesediaan menanggapi, keramahan karyawan, pengetahuan karyawan, kepercayaan terhadap karyawan, keakraban, dan kesungguhan. Prioritas rendah dalam perbaikan terdiri dari lokasi, keberadaan kantor cabang, serta prosedur, sedangkan kinerja yang dianggap berlebihan adalah penampilan kantor, kebersihan, penampilan karyawan, kecepatan, fasilitas ATM.

Berdasarkan hasil penelitian, diperoleh hasil CSI (Customer Satisfaction Index) pada atribut kualitas pelayanan dan tingkat kepuasan debitur Bank CIMB Niaga Cabang Cibinong sebesar 79.86 persen. Nilai tersebut berada pada rentang nilai CSI antara 66-88 persen. Hal ini mengindikasikan bahwa debitur merasa puas dengan kinerja Bank CIMB Niaga Cabang Cibinong, sehingga diharapkan manajemen perusahaan tetap memberikan perhatian dan dapat meningkatkan terus kinerjanya.

A

A

N

N

A

A

L

L

I

I

S

S

I

I

S

S

T

T

I

I

N

N

G

G

K

K

A

A

T

T

K

K

E

E

P

P

U

U

A

A

S

S

A

A

N

N

D

D

E

E

B

B

I

I

T

T

U

U

R

R

T

T

E

E

R

R

H

H

A

A

D

D

A

A

P

P

P

P

E

E

L

L

A

A

Y

Y

A

A

N

N

A

A

N

N

K

K

R

R

E

E

D

D

I

I

T

T

S

S

I

I

S

S

T

T

E

E

M

M

R

R

E

E

F

F

E

E

R

R

R

R

A

A

L

L

B

B

A

A

N

N

K

K

C

C

I

I

M

M

B

B

N

N

I

I

A

A

G

G

A

A

C

C

A

A

B

B

A

A

N

N

G

G

C

C

I

I

B

B

I

I

N

N

O

O

N

N

G

G

K

K

A

A

B

B

U

U

P

P

A

A

T

T

E

E

N

N

B

B

O

O

G

G

O

O

R

R

O

O

l

l

e

e

h

h

:

:

D

D

I

I

K

K

U

U

D

D

J

J

A

A

T

T

U

U

A

A

L

L

R

R

I

I

Y

Y

A

A

N

N

T

T

I

I

A

A

1

1

4

4

1

1

0

0

5

5

5

5

3

3

1

1

S

S

K

K

R

R

I

I

P

P

S

S

I

I

S

S

e

e

b

b

a

a

g

g

a

a

i

i

S

S

a

a

l

l

a

a

h

h

S

S

a

a

t

t

u

u

S

S

y

y

a

a

r

r

a

a

t

t

u

u

n

n

t

t

u

u

k

k

M

M

e

e

m

m

p

p

e

e

r

r

o

o

l

l

e

e

h

h

G

G

e

e

l

l

a

a

r

r

S

S

a

a

r

r

j

j

a

a

n

n

a

a

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

p

p

a

a

d

d

a

a

F

F

a

a

k

k

u

u

l

l

t

t

a

a

s

s

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

I

I

n

n

s

s

t

t

i

i

t

t

u

u

t

t

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

B

B

o

o

g

g

o

o

r

r

P

P

R

R

O

O

G

G

R

R

A

A

M

M

S

S

T

T

U

U

D

D

I

I

E

E

K

K

S

S

T

T

E

E

N

N

S

S

I

I

M

M

A

A

N

N

A

A

J

J

E

E

M

M

E

E

N

N

A

A

G

G

R

R

I

I

B

B

I

I

S

S

N

N

I

I

S

S

F

F

A

A

K

K

U

U

L

L

T

T

A

A

S

S

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

2

Judul

: Analisis

Tingkat

Kepuasan

Debitur

terhadap

Pelayanan Kredit Sistem

Referral

Bank CIMB Niaga

Cabang Cibinong Kabupaten Bogor

Nama

: Dikud Jatualriyanti

NRP

: A14105531

Menyetujui,

Dosen Pembimbing

Dra. Yusalina, MSi

NIP : 19650115 199003 2001

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr

NIP :19571222 198203 1002

P

P

E

E

R

R

N

N

Y

Y

A

A

T

T

A

A

A

A

N

N

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis

Tingkat Kepuasan Debitur terhadap Pelayanan Kredit Sistem Referral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor” adalah benar karya sendiri dan

belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun,

sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Februari 2010

R

R

I

I

W

W

A

A

Y

Y

A

A

T

T

H

H

I

I

D

D

U

U

P

P

Penulis dilahirkan di Kranggan, Kabupaten Temanggung, Propinsi Jawa

Tengah pada tanggal 06 Maret 1983. Penulis merupakan anak pertama dari empat

bersaudara dalam keluarga Bapak Suhardjoko dan Ibu Hj. Tumirah.

Penulis telah menyelesaikan pendidikan Sekolah Dasar Negeri 1 Kranggan

pada tahun 1989 dan lulus pada tahun 1995. Penulis kemudian melanjutkan

pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 (SLTPN 1)

Temanggung dan lulus pada tahun 1998. Penulis melanjutkan pendidikan di

Sekolah Menengah Kejuruan Negeri 4 tahun Bidang Keahlian Pertanian, Program

Keahlian Budidaya Tanaman (STM Pembangunan) Temanggung dan lulus pada

tahun 2002. Penulis kemudian melanjutkan pendidikan ke Perguruan Tinggi

Negeri, Program Diploma III, Program Studi Pengelola Perkebunan, Departemen

Budi Daya Pertanian, Fakultas Pertanian, Institut Pertanian Bogor dan lulus tahun

2005.

Pada tahun 2005 penulis kemudian melanjutkan ke Perguruan Tinggi

Negeri Program Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut

Pertanian Bogor. Semasa pendidikan tersebut, pada tahun 2006 penulis mulai

K

K

A

A

T

T

A

A

P

P

E

E

N

N

G

G

A

A

N

N

T

T

A

A

R

R

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan berkah rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Tingkat Kepuasan Debitur

terhadap Pelayanan Kredit SistemReferral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor” ini tanpa suatu halangan apapun. Tujuan skripsi ini adalah

(1) Menganalisis atribut yang dianggap penting untuk memenuhi kepuasan debitur

terhadap pelayanan kredit sistem referral pedagang sayuran yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, (2) Menganalisis kinerja atribut

pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, dan (3) Menganalisis tingkat kepuasan debitur terhadap pelayanan

sistemreferral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong. Penulis menyadari sepenuhnya bahwa isi skripsi ini masih jauh dari

sempurna. Oleh karena itu, penulis sangat mengharapkan saran dan kritik guna

penyempurnaan skripsi selanjutnya. Namun demikian, penulis berharap semoga

hasil skripsi ini dapat bermanfaat sebagaimana mestinya.

Bogor, Februari 2010

U

U

C

C

A

A

P

P

A

A

N

N

T

T

E

E

R

R

I

I

M

M

A

A

K

K

A

A

S

S

I

I

H

H

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dra. Yusalina, MSi selaku dosen pembimbing yang telah memberikan arahan

dan bimbingannya kepada penulis untuk penyempurnaan skripsi ini.

2. Ir. Popong Nurhayati, MM selaku dosen evaluator kolokium yang telah

memberikan koreksi serta saran bagi penulis.

3. Dr. Ir. Anna Fariyanti, MS selaku dosen penguji utama pada ujian sidang

penulis yang telah memberikan kritik dan saran untuk perbaikan skripsi ini.

4. Etriya, SP, MM selaku selaku dosen penguji dari wakil komisi pendidikan

Program Studi Ekstensi Manajemen Agribisnis atas segala kritik dan saran

yang telah diberikan.

5. Ponti Halimansyah, selakuBranch Manager yang telah bersedia memberikan izin tempat kepada penulis dalam pelaksanaan skripsi.

6. Iwan Ridwan, selaku kepala Liability Officer yang telah memberikan arahan dan bimbingan di lapangan kepada penulis selama berlangsungnya kegiatan

skripsi.

7. Kedua orang tua dan buah hati‘Zillan Fairuz Alliy’ yang tercinta, suami,

adik-adik dan seluruh keluarga yang tersayang, atas doa dan dukungan serta

perhatiannya selama penulis melaksanakan pendidikan, skripsi, dan

pembuatan skripsi. Rekan-rekan karyawan Bank CIMB Niaga Cabang

Cibinong dan semua rekan-rekan Ekstensi Manajemen Agribisnis angkatan

XIII.

8. Semua pihak terkait yang telah membantu penulis dalam penyelesaian skripsi

ini.

Semoga skripsi ini dapat bermanfaat bagi semua pihak dan dapat

digunakan sebagaimana mestinya.

Bogor, 05 Februari 2010

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR TABEL ... v

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Kegunaan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.5. Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

2.1. Pengertian Bank ... 9

2.1.1. Kegiatan Bank ... 9

2.1.2. Nasabah ... 10

2.2. Lembaga Keuangan Mikro (LKM) ... 11

2.3. Penelitian Terdahulu ... 13

2.4. Keterkaitan dengan Studi Terdahulu ... 16

III. KERANGKA PEMIKIRAN ... 17

3.1. Kerangka Pemikiran Teoritis ... 17

3.1.1. Definisi Kredit ... 17

3.1.2. Jenis-Jenis Kredit ... 18

3.1.3. Faktor - Faktor yang Mempengaruhi Penyaluran Kredit... 21

3.1.4. Prosedur Umum Perkreditan ... 26

3.1.5. Harapan Konsumen ... 26

ANALISIS TINGKAT KEPUASAN DEBITUR

TERHADAP PELAYANAN KREDIT SISTEM

REFERRAL

BANK CIMB NIAGA CABANG CIBINONG

KABUPATEN BOGOR

Oleh :

DIKUD JATUALRIYANTI

A14105531

PROGRAM STUDI EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

RINGKASAN

DIKUD JATUALRIYANTI. Analisis Tingkat Kepuasan Debitur Terhadap Pelayanan Kredit Sistem Referral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor. Di bawah bimbinganYUSALINA.

Pertanian merupakan sektor yang mempunyai peranan strategis bagi perekonomian Indonesia yang berfungsi sebagai penyedia bahan pangan, penyedia lapangan kerja, penyedia bahan baku industri, dan sumber devisa bagi negara. Walaupun demikian, masih terdapat kendala yang salah satunya adalah kurangnya modal yang dimiliki para petani untuk mengembangkan usahanya, sehingga adopsi teknologi yang diharapkan untuk dapat meningkatkan produktivitasnya tidak dapat dilakukan. Lembaga keuangan mempunyai fungsi sebagai intermediasi yang sangat berperan dalam sektor perekonomian. Hal ini didukung oleh Kebijaksanaan Gubernur Bank Indonesia pada Tahun 2007 bahwa kewajiban dari setiap bank untuk melakukan pembinaan kepada usaha produktif di suatu wilayah dan mengarahkan penyaluran kredit kepada UKM produktif dalam rasio tertentu. Hal ini juga mengakibatkan timbulnya persaingan dalam industri perbankan sebagai alternatif pembiayaan dalam mengembangkan UKM.

Kabupaten Bogor merupakan salah satu wilayah yang berkembang dalam sektor perbankannya, termasuk keberadaan bank di Kabupaten Cibinong yang memberikan fasilitas kredit untuk masyarakat. Hal ini menimbulkan persaingan dalam memperoleh debitur. Debitur tersebut dapat diperoleh melalui pihak marketing, walking customer, ataupun nasabah yang sudah lama. Persaingan dalam memperoleh debitur ini membuat Bank CIMB Niaga melakukan penyaluran kredit sistem referral, yaitu dimana pencarian debitur dilakukan oleh karyawan selain bagianmarketing.

Tujuan penelitian adalah (1) Menganalisis atribut yang dianggap penting untuk memenuhi kepuasan debitur terhadap pelayanan kredit sistem referral pedagang sayuran yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, (2) Menganalisis kinerja atribut pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, dan (3) Menganalisis tingkat kepuasan debitur terhadap pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong.

Penelitian dilaksanakan di Bank CIMB Niaga Cabang Cibinong, Kabupaten Bogor. Waktu penelitian dilakukan selama bulan September hingga Oktober 2009. Penentuan lokasi dilakukan secara sengaja (purposive). Responden penelitian adalah debitur pedagang komoditi sayuran sebanyak 50 responden. Penelitian ini menggunakan metode Importance Performance Analisis (IPA) dan Customer Satisfaction Index (CSI).

sebagian besar debitur memiliki pendapatan perkapita antara Rp 1.000.000,00 sampai Rp 2.000.000,00.

Berdasarkan tingkat kepentingan debitur yang mempengaruhi debitur ternyata terdapat 14 atribut, dimulai atribut yang tertinggi adalah kepercayaan debitur terhadap karyawan, keramahan melayani debitur, keberadaan supervisor serta kepedulian dan kesediaan menanggapi, kesediaan memberikan informasi dan pengetahuan karyawan, transparansi biaya, kesungguhan, kemampuan membangun hubungan interpersonal, dan keadilan melayani debitur, kecepatan realisasi pinjaman, ketelitian, dan suku bunga ringan. Sedangkan enam atribut lainnya berada di bawah skor rataan dengan skor yang terendah adalah kebersihan dan penampilan karyawan. Berdasarkan tingkat kinerja, terdapat 15 atribut dimulai dari skor tertinggi yaitu kepedulian dan kesediaan menanggapi, keberadaan supervisor dan kemampuan membangun hubungan interpersonal, penampilan kantor, penampilan karyawan, transparansi biaya, dan kepercayaan terhadap debitur, kebersihan, kecepatan melayani, kesediaan memberikan informasi, dan keramahan melayani debitur, ketelitian dalam bekerja, pengetahuan karyawan, kesungguhan, dan jaringan on line. Lima atribut lainnya berada di bawah skor rataan yang terendah kinerjanya adalah keberadaan kantor cabang.

Prioritas utama dalam kinerja Bank CIMB Niaga yang harus diperbaiki terdiri dari realisasi, keadilan dalam melayani, penawaran suku bunga, serta hadiah atau undian. Prestasi yang dapat dipertahankan terdiri dari ketelitian, transparansi biaya, kesediaan memberikan informasi, keberadaan supervisor, kesediaan menanggapi, keramahan karyawan, pengetahuan karyawan, kepercayaan terhadap karyawan, keakraban, dan kesungguhan. Prioritas rendah dalam perbaikan terdiri dari lokasi, keberadaan kantor cabang, serta prosedur, sedangkan kinerja yang dianggap berlebihan adalah penampilan kantor, kebersihan, penampilan karyawan, kecepatan, fasilitas ATM.

Berdasarkan hasil penelitian, diperoleh hasil CSI (Customer Satisfaction Index) pada atribut kualitas pelayanan dan tingkat kepuasan debitur Bank CIMB Niaga Cabang Cibinong sebesar 79.86 persen. Nilai tersebut berada pada rentang nilai CSI antara 66-88 persen. Hal ini mengindikasikan bahwa debitur merasa puas dengan kinerja Bank CIMB Niaga Cabang Cibinong, sehingga diharapkan manajemen perusahaan tetap memberikan perhatian dan dapat meningkatkan terus kinerjanya.

A

A

N

N

A

A

L

L

I

I

S

S

I

I

S

S

T

T

I

I

N

N

G

G

K

K

A

A

T

T

K

K

E

E

P

P

U

U

A

A

S

S

A

A

N

N

D

D

E

E

B

B

I

I

T

T

U

U

R

R

T

T

E

E

R

R

H

H

A

A

D

D

A

A

P

P

P

P

E

E

L

L

A

A

Y

Y

A

A

N

N

A

A

N

N

K

K

R

R

E

E

D

D

I

I

T

T

S

S

I

I

S

S

T

T

E

E

M

M

R

R

E

E

F

F

E

E

R

R

R

R

A

A

L

L

B

B

A

A

N

N

K

K

C

C

I

I

M

M

B

B

N

N

I

I

A

A

G

G

A

A

C

C

A

A

B

B

A

A

N

N

G

G

C

C

I

I

B

B

I

I

N

N

O

O

N

N

G

G

K

K

A

A

B

B

U

U

P

P

A

A

T

T

E

E

N

N

B

B

O

O

G

G

O

O

R

R

O

O

l

l

e

e

h

h

:

:

D

D

I

I

K

K

U

U

D

D

J

J

A

A

T

T

U

U

A

A

L

L

R

R

I

I

Y

Y

A

A

N

N

T

T

I

I

A

A

1

1

4

4

1

1

0

0

5

5

5

5

3

3

1

1

S

S

K

K

R

R

I

I

P

P

S

S

I

I

S

S

e

e

b

b

a

a

g

g

a

a

i

i

S

S

a

a

l

l

a

a

h

h

S

S

a

a

t

t

u

u

S

S

y

y

a

a

r

r

a

a

t

t

u

u

n

n

t

t

u

u

k

k

M

M

e

e

m

m

p

p

e

e

r

r

o

o

l

l

e

e

h

h

G

G

e

e

l

l

a

a

r

r

S

S

a

a

r

r

j

j

a

a

n

n

a

a

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

p

p

a

a

d

d

a

a

F

F

a

a

k

k

u

u

l

l

t

t

a

a

s

s

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

I

I

n

n

s

s

t

t

i

i

t

t

u

u

t

t

P

P

e

e

r

r

t

t

a

a

n

n

i

i

a

a

n

n

B

B

o

o

g

g

o

o

r

r

P

P

R

R

O

O

G

G

R

R

A

A

M

M

S

S

T

T

U

U

D

D

I

I

E

E

K

K

S

S

T

T

E

E

N

N

S

S

I

I

M

M

A

A

N

N

A

A

J

J

E

E

M

M

E

E

N

N

A

A

G

G

R

R

I

I

B

B

I

I

S

S

N

N

I

I

S

S

F

F

A

A

K

K

U

U

L

L

T

T

A

A

S

S

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

2

Judul

: Analisis

Tingkat

Kepuasan

Debitur

terhadap

Pelayanan Kredit Sistem

Referral

Bank CIMB Niaga

Cabang Cibinong Kabupaten Bogor

Nama

: Dikud Jatualriyanti

NRP

: A14105531

Menyetujui,

Dosen Pembimbing

Dra. Yusalina, MSi

NIP : 19650115 199003 2001

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr

NIP :19571222 198203 1002

P

P

E

E

R

R

N

N

Y

Y

A

A

T

T

A

A

A

A

N

N

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis

Tingkat Kepuasan Debitur terhadap Pelayanan Kredit Sistem Referral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor” adalah benar karya sendiri dan

belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun,

sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Februari 2010

R

R

I

I

W

W

A

A

Y

Y

A

A

T

T

H

H

I

I

D

D

U

U

P

P

Penulis dilahirkan di Kranggan, Kabupaten Temanggung, Propinsi Jawa

Tengah pada tanggal 06 Maret 1983. Penulis merupakan anak pertama dari empat

bersaudara dalam keluarga Bapak Suhardjoko dan Ibu Hj. Tumirah.

Penulis telah menyelesaikan pendidikan Sekolah Dasar Negeri 1 Kranggan

pada tahun 1989 dan lulus pada tahun 1995. Penulis kemudian melanjutkan

pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 (SLTPN 1)

Temanggung dan lulus pada tahun 1998. Penulis melanjutkan pendidikan di

Sekolah Menengah Kejuruan Negeri 4 tahun Bidang Keahlian Pertanian, Program

Keahlian Budidaya Tanaman (STM Pembangunan) Temanggung dan lulus pada

tahun 2002. Penulis kemudian melanjutkan pendidikan ke Perguruan Tinggi

Negeri, Program Diploma III, Program Studi Pengelola Perkebunan, Departemen

Budi Daya Pertanian, Fakultas Pertanian, Institut Pertanian Bogor dan lulus tahun

2005.

Pada tahun 2005 penulis kemudian melanjutkan ke Perguruan Tinggi

Negeri Program Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut

Pertanian Bogor. Semasa pendidikan tersebut, pada tahun 2006 penulis mulai

K

K

A

A

T

T

A

A

P

P

E

E

N

N

G

G

A

A

N

N

T

T

A

A

R

R

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan berkah rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Tingkat Kepuasan Debitur

terhadap Pelayanan Kredit SistemReferral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor” ini tanpa suatu halangan apapun. Tujuan skripsi ini adalah

(1) Menganalisis atribut yang dianggap penting untuk memenuhi kepuasan debitur

terhadap pelayanan kredit sistem referral pedagang sayuran yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, (2) Menganalisis kinerja atribut

pelayanan sistem referral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong, dan (3) Menganalisis tingkat kepuasan debitur terhadap pelayanan

sistemreferral yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong. Penulis menyadari sepenuhnya bahwa isi skripsi ini masih jauh dari

sempurna. Oleh karena itu, penulis sangat mengharapkan saran dan kritik guna

penyempurnaan skripsi selanjutnya. Namun demikian, penulis berharap semoga

hasil skripsi ini dapat bermanfaat sebagaimana mestinya.

Bogor, Februari 2010

U

U

C

C

A

A

P

P

A

A

N

N

T

T

E

E

R

R

I

I

M

M

A

A

K

K

A

A

S

S

I

I

H

H

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dra. Yusalina, MSi selaku dosen pembimbing yang telah memberikan arahan

dan bimbingannya kepada penulis untuk penyempurnaan skripsi ini.

2. Ir. Popong Nurhayati, MM selaku dosen evaluator kolokium yang telah

memberikan koreksi serta saran bagi penulis.

3. Dr. Ir. Anna Fariyanti, MS selaku dosen penguji utama pada ujian sidang

penulis yang telah memberikan kritik dan saran untuk perbaikan skripsi ini.

4. Etriya, SP, MM selaku selaku dosen penguji dari wakil komisi pendidikan

Program Studi Ekstensi Manajemen Agribisnis atas segala kritik dan saran

yang telah diberikan.

5. Ponti Halimansyah, selakuBranch Manager yang telah bersedia memberikan izin tempat kepada penulis dalam pelaksanaan skripsi.

6. Iwan Ridwan, selaku kepala Liability Officer yang telah memberikan arahan dan bimbingan di lapangan kepada penulis selama berlangsungnya kegiatan

skripsi.

7. Kedua orang tua dan buah hati‘Zillan Fairuz Alliy’ yang tercinta, suami,

adik-adik dan seluruh keluarga yang tersayang, atas doa dan dukungan serta

perhatiannya selama penulis melaksanakan pendidikan, skripsi, dan

pembuatan skripsi. Rekan-rekan karyawan Bank CIMB Niaga Cabang

Cibinong dan semua rekan-rekan Ekstensi Manajemen Agribisnis angkatan

XIII.

8. Semua pihak terkait yang telah membantu penulis dalam penyelesaian skripsi

ini.

Semoga skripsi ini dapat bermanfaat bagi semua pihak dan dapat

digunakan sebagaimana mestinya.

Bogor, 05 Februari 2010

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR TABEL ... v

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Kegunaan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.5. Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

2.1. Pengertian Bank ... 9

2.1.1. Kegiatan Bank ... 9

2.1.2. Nasabah ... 10

2.2. Lembaga Keuangan Mikro (LKM) ... 11

2.3. Penelitian Terdahulu ... 13

2.4. Keterkaitan dengan Studi Terdahulu ... 16

III. KERANGKA PEMIKIRAN ... 17

3.1. Kerangka Pemikiran Teoritis ... 17

3.1.1. Definisi Kredit ... 17

3.1.2. Jenis-Jenis Kredit ... 18

3.1.3. Faktor - Faktor yang Mempengaruhi Penyaluran Kredit... 21

3.1.4. Prosedur Umum Perkreditan ... 26

3.1.5. Harapan Konsumen ... 26

3.1.7. Mengukur Kepuasan Konsumen ... 29

3.1.8. Perilaku Konsumen ... 31

3.1.9. Definisi Jasa dan Bauran Jasa ... 39

3.2. Kerangka Pemikiran Operasional ... 43

IV. METODE PENELITIAN ... 46

4.1. Lokasi dan Waktu Penelitian ... 46

4.2. Jenis dan Sumber Data ... 46

4.3. Metode Pengumpulan Sampel dan Pengumpulan Data 47 4.4. Metode Analisis Data ... 48

4.4.1. Analisis Deskriptif ... 49

4.4.2. Atribut-Atribut dalam Pengukuran Kepuasan Pelayanan Debitur... 49

4.4.3. Importance Performance Analysis (IPA)... 50

4.4.4. CustomerSatisfaction Index (CSI) ... 55

V. GAMBARAN UMUM LOKASI PENELITIAN ... 58

5.1. Sejarah PT CIMB Niaga Tbk. ... 58

5.2. Kredit SistemReferral... 60

5.3. Prosedur Penyaluran Kredit ... 63

VI. HASIL DAN PEMBAHASAN ... 67

6.1. Karakteristik Responden ... 67

6.2. Tahap Pemilihan Bank Oleh Responden ... 72

6.3. Tingkat Kepentingan dan Tingkat Kinerja terhadap Atribut Pelayanan Kredit SistemRefferal... 78

6.4. Tingkat Kepuasan Debitur ... 126

VII. KESIMPULAN DAN SARAN ... 128

7.1. Kesimpulan ... 128

7.2. Saran ... 129

DAFTAR TABEL

Nomor Halaman

1. Jumlah Bank Berdasarkan Segi Kepemilikan di Kabupaten

Bogor Tahun 2007 ... 3

2. Posisi Kredit UMKM Beberapa Bank Swasta di Kabupaten..

Bogor, 2008 ... 4

3. Perkembangan Kredit Debitur Pedagang Sayuran Bank CIMB

Niaga Cabang Cibinong, 2009 ... 5

4. Jenis dan Sumber Data Penelitian ... 47 5. Hasil Penarikan Sampel Berdasarkan Jumlah Populasi Debitur

Pedagang Sayuran pada Bank CIMB Niaga Cabang Cibinong

Tahun 2009 ... 48

6. Atribut Kepuasan Pelayanan Kredit SistemReferral... 50 7. KriteriaCustomer Satisfaction Index (CSI) ... 57 8. Karakteristik Responden Debitur Pedagang Sayuran Hasil

Referral ... 71 9. Alasan Debitur Mengajukan Kredit ... 73

10. Sumber Informasi Tentang Kredit SistemReferral Bank ... 73 11. Pilihan Menjadi Nasabah Bank Pesaing ... 74

12. Alasan Nasabah Memilih Bank Lain Selain Bank CIMB Niaga . 75

13. Alasan Responden Menjadi Debitur ... 76

14. Alasan Nasabah Memilih Sebagai Debitur Bank CIMB Niaga ... 77

15. Kepuasan Debitur Bank CIMB Niaga ... 78

16. Tingkat Kepentingan Lokasi yang Strategis dan Terjangkau ... 79

17. Tingkat Kinerja Lokasi yang Strategis dan Terjangkau ... 80

18. Tingkat Kepentingan Penataan Lingkungan ... 82

19. Tingkat Kinerja Penataan Lingkungan ... 82

20. Tingkat Kepentingan Kebersihan ... 83

21. Tingkat Kinerja Kebersihan ... 84

22. Tingkat Kepentingan Penampilan Karyawan Rapi, Sopan dan

Tidak Berlebihan ... 84

23. Tingkat Kinerja Penampilan Karyawan Rapi, Sopan dan Tidak

24. Tingkat Kepentingan Keberadaan Bank CIMB Niaga ... 86

25. Tingkat Kinerja Keberadaan Bank CIMB Niaga ... 86

26. Tingkat Kepentingan Kemudahan Prosedur Peminjaman ... 87

27. Tingkat Kinerja Kemudahan Prosedur Peminjaman ... 88

28. Tingkat Kepentingan Kecepatan Melayani Debitur ... 89

29. Tingkat Kinerja Kecepatan Melayani Debitur ... 90

30. Tingkat Kepentingan Kecepatan Realisasi Pinjaman ... 90

31. Tingkat Kinerja Kecepatan Realisasi Pinjaman... 91

32. Tingkat Kepentingan Ketelitian Dalam Bekerja ... 93

33. Tingkat Kinerja Ketelitian Dalam Bekerja ... 94

34. Tingkat Kepentingan Transparansi Biaya ... 94

35. Tingkat Kinerja Transparansi Biaya ... 95

36. Tingkat Kepentingan Kesediaan Karyawan Memberikan

Informasi ... 96

37. Tingkat Kinerja Kesediaan Karyawan Memberikan Informasi ... 96

38. Tingkat Kepentingan Keberadaan Supervisor ... 97

39. Tingkat Kinerja Keberadaan Supervisor ... 98

40. Tingkat Kepentingan Kepedulian Terhadap Debitur ... 98

41. Tingkat Kinerja Kepedulian Terhadap Debitur ... 99

42. Tingkat Kepentingan Keramahan Melayani Debitur ... 100

43. Tingkat Kinerja Keramahan Melayani Debitur ... 101

44. Tingkat Kepentingan Kepercayaan Terhadap Karyawan ... 102

45. Tingkat Kinerja Kepercayaan Terhadap Karyawan ... 102

46. Tingkat Kepentingan Kepercayaan Debitur Terhadap

Karyawan ... 103

47. Tingkat Kinerja Kepercayaan Debitur Terhadap Karyawan ... 104

48. Tingkat Kepentingan Kemampuan Membangun Hubungan

Interpersonal ... 105

49. Tingkat Kinerja Kemampuan Membangun Hubungan

Interpersonal ... 106

50. Tingkat Kepentingan Kesungguhan Karyawan ... 107

51. Tingkat Kinerja Kesungguhan Karyawan ... 107

52. Tingkat Kepentingan Keadilan Melayani Debitur ... 108

54. Tingkat Kepentingan Jaringan PelayananOn Line... 109

55. Tingkat Kinerja Jaringan PelayananOn Line ... 110

56. Tingkat Kepentingan Suku Bunga Ringan ... 110

57. Tingkat Kinerja Suku Bunga Ringan ... 111

58. Tingkat Kepentingan Pemberian Insentif Bonus, Hadiah,

Undian... 112

59. Tingkat Kinerja Pemberian Insentif Bonus, Hadiah, Undian ... 112

60. Hasil Perhitungan Atribut Pelayanan Bank CIMB Niaga

dengan Metode Importance Performance Analysis (IPA) ... 113 61. Hasil Customer Satisfaction Index (CSI) Atribut Kualitas

Pelayanan dan Tingkat Kepuasan Debitur Bank CIMB

DAFTAR GAMBAR

Nomor Halaman

1. Perkembangan Net Ekspansi Kredit MKM dan Kredit

Perbankan Tahun 2008 - 2009 ... 2

2. Fungsi Bank ... 10

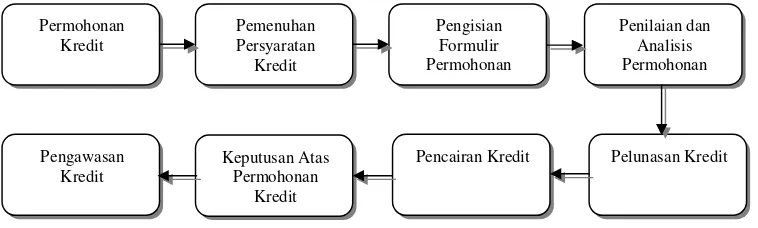

3. Prosedur Umum Perkreditan ... 26

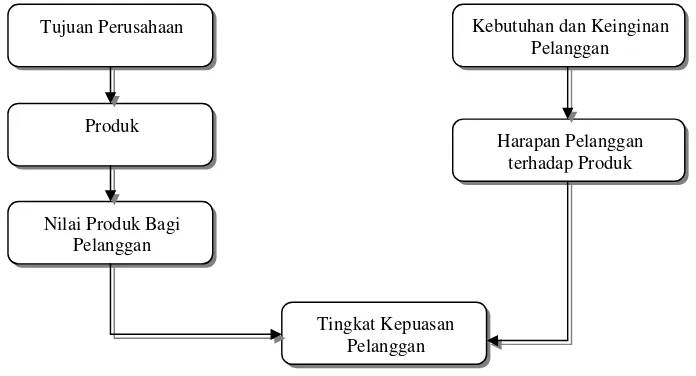

4. Diagram Konsep Kepuasan Pelanggan ... 28

5. Tahap - Tahap Proses Keputusan Pembelian ... 32

6. Kerangka Pemikiran Operasional Analisis Tingkat Kepuasan Debitur Pedagang Sayuran terhadap Pelayanan Kredit Sistem

Referral Bank CIMB Niaga Cabang Cibinong Kabupaten Bogor 45

7. DiagramImportance Performance Analysis (IPA) ... 55

8. Bagan Struktur Organisasi Pelaksanaan SistemReferral ... 62

9. Bagan Struktur Organisasi Bank CIMB Niaga Cabang

Cibinong Tahun 2008 ... 63

10. Letak Lokasi Bank CIMB Niaga Cabang Cibinong Tahun 2009 . 81

11. Hasil Analisis IPA terhadap Atribut Pelayanan Bank CIMB

DAFTAR LAMPIRAN

Nomor Halaman

1. Jumlah Bank di Kabupaten Bogor Berdasarkan dari Segi Kepemilikan

Tahun 2009... 133

2. Atribut Pelayanan Bank CIMB Niaga Cabang Cibinong ... 134

3. Kuisioner Penelitian untuk Responden... 139

4. Data Responden Berdasarkan Tingkat Kepentingan Bank CIMB Niaga

Cabang Cibinong... 143

5. Data Responden Berdasarkan Tingkat Kinerja Bank CIMB Niaga

I

I

.

.

P

P

E

E

N

N

D

D

A

A

H

H

U

U

L

L

U

U

A

A

N

N

1.1 Latar Belakang

Pertanian merupakan sektor yang mempunyai peranan strategis bagi

perekonomian Indonesia. Hal ini tidak lepas dari fungsinya sebagai penyedia

bahan pangan, penyedia lapangan kerja, penyedia bahan baku industri, dan

sumber devisa bagi negara. Walaupun demikian, masih terdapat kendala yang

salah satunya adalah kurangnya modal yang dimiliki para petani untuk

mengembangkan usahanya, sehingga adopsi teknologi yang diharapkan untuk

dapat meningkatkan produktivitasnya tidak dapat dilakukan. Salah satu alternatif

untuk mengatasi kendala permodalan tersebut adalah kehadiran lembaga

perbankan. Bantuan bank dalam permodalan Usaha Mikro, Kecil dan Menengah

(UMKM) dapat menyokong kegiatan produktif yang dilakukannya.

Krisis keuangan global ternyata masih berdampak pada rendahnya

penyaluran kredit Mikro, Kecil, dan Menengah (MKM). Hal ini tercermin dari net

ekspansi kredit MKM yang hingga Triwulan III 2009 baru mencapai

Rp 69,7 triliun atau 50,8 persen dari Rencana Bisnis Bank (RBB) kredit MKM

2009 (yang telah direvisi) sebesar Rp 137,2 triliun. Angka ini jauh menurun

dibandingkan net ekspansi kredit MKM Triwulan III 2008 yang mencapai

Rp 123,5 triliun atau 91,6 persen dari RBB 2008. Meski demikian, net ekspansi

kredit MKM tersebut jauh lebih baik dibandingkan net ekspansi kredit perbankan

pada periode yang sama yang baru mencapai Rp 60,5 triliun (BI, 2009).1

1

Menurut BI (2009), berdasarkan kelompok bank pemberi kredit, pada

akhir Triwulan III 2009, kelompok bank dengan baki debet kredit MKM terbesar

adalah kelompok Bank Swasta Nasional Devisa yaitu sebesar Rp 269,7 triliun

(36,9 persen) diikuti oleh kelompok Bank Persero yang menyalurkan kredit MKM

sebesar Rp 268,7 triliun (36,8 persen), dan kelompok BPD yang menyalurkan

sebesar Rp 107,5 triliun (14,7 persen). Gambar 1 menunjukkan perkembangan net

ekspansi kredit MKM dan kredit perbankan tahun 2008-2009.

Gambar 1. Perkembangan Net Ekspansi Kredit MKM dan Kredit Perbankan Tahun 2008-2009

Sumber : Bank Indonesia, 2009 (diolah).

Menurut Kasmir (2006), secara umum peranan perbankan ada tiga yaitu

funding (pengumpul dana masyarakat), lending (penyalur peminjaman keuangan

atau kredit), dan jasa-jasa lainnya (seperti tempat pembayaran atau keperluan

transaksi perdagangan). Bank yang ada di Indonesia baik itu milik pemerintah

maupun swasta saat ini berlomba-lomba untuk menyerap dana dari masyarakat

membuat dunia perbankan harus meningkatkan daya saing dengan memuaskan

kebutuhan calon debitur terutama pelayanan dalam pemberian kredit, dengan

harapan mampu meningkatkan produktivitas pertanian Indonesia melalui

pemberian kredit tersebut.

Kabupaten Bogor merupakan salah satu wilayah yang berkembang dalam

sektor perbankannya. Hal ini dapat dilihat dari jumlah bank yang berdiri di

Kabupaten Bogor yang didominasi oleh bank swasta. Tabel 1 menunjukkan

jumlah bank berdasarkan kepemilikan di Kabupaten Bogor tahun 2007. Data

lengkap jumlah bank di Kabupaten Bogor berdasarkan kepemilikannya dapat

dilihat pada Lampiran 1.

Tabel 1. Jumlah Bank Berdasarkan Kepemilikan di Kabupaten Bogor, 2007

Kantor

No Kepemilikan Jumlah

persentase Jumlah

( persen) Cabang

persentase Cabang ( persen)

Kantor Kas

persentase K.Kas ( persen)

1 BUMN 9 25.71 9 12.50 26 25.24 2 Swasta Nasional 23 65.72 61 84.72 75 72.82 3 Asing 3 8.57 2 2.78 2 1.94 4 Campuran 0 0.00 0 0.00 0 0.00

Total 35 100.00 72 100.00 103 100.00

Sumber :Yellow Pages, 2008 (diolah)

Tabel 1 menunjukkan bahwa jumlah bank di Kabupaten Bogor didominasi

oleh bank swasta. Bank-bank tersebut sebagian besar menyalurkan kredit untuk

UMKM. Posisi penyaluran kredit beberapa bank swasta di Kabupaten Bogor

Tabel 2. Posisi Kredit UMKM Beberapa Bank Swasta di Kabupaten Bogor, 2008

No Nama Bank Swasta Besarnya Realisasi Kredit

(Rp )

1 Danamon 66.305.700.000,00

2 BRI 136.427.000.000,00

3 CIMB Niaga 71.398.000.000,00

Sumber : Info Bank, 2008

Dilihat dari Tabel 2, ternyata Bank CIMB Niaga cukup besar peranannya

dalam menyalurkan kredit untuk UMKM di Kabupaten Bogor. Bank CIMB Niaga

merupakan salah satu bank di Kabupaten Bogor yang telah membangun jaringan

dengan program cross selling, dimana penawaran dan penjualan produk tidak

hanya dapat dilakukan oleh bagian marketing saja, namun dapat juga dilakukan

oleh bagian lainnya seperti bagianservice danoperation.

Penawaran dan penjualan produk melalui seluruh karyawannya

menggunakan sistem referral dimana karyawan bagian non marketing bertindak

sebagai penjual, sedangkan karyawan bagian marketing yang bertindak sebagai

wakil dari Bank CIMB Niaga, untuk melakukan pengawasan, pembinaan dan

mengkoordinir seluruh debitur, terutama pedagang sayuran dalam memasarkan

hasil produknya. Sistemreferral ini dilakukan dengan tujuan menyalurkan kredit

lebih besar kapasitasnya dan menarik debitur lebih banyak lagi sehingga UMKM

dapat bertahan bahkan dapat meningkat.

1.2 Perumusan Masalah

Usaha mikro yang diprediksi akan tetap bertahan di tengah krisis ekonomi

yang terjadi membuat industri lebih memfokuskan diri ke sektor mikro tersebut di

pembiayaan pada sektor mikro, khususnya pedagang pasar yang bepotensi cukup

baik. Saat ini debitur pembiayaan CIMB Niaga Cabang Cibinong tersebar di

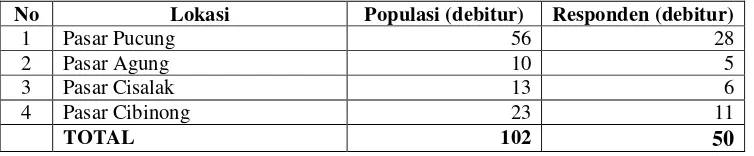

sejumlah wilayah hingga Cibinong dan Citeureup, kabupaten Bogor.

Khusus untuk debitur pedagang sayuran, CIMB Niaga Cabang Cibinong

menyalurkan pembiayaan kepada pedagang di Pasar Agung, Pasar Cisalak, Pasar

Cibinong dan Pasar Pucung. Berdasarkan jumlah dari debitur pembiayaan

sebanyak 102 orang per tahun, sekitar 55 persen berasal dari pedagang di Pasar

Pucung. Pembiayaan yang disalurkan dengan jangka waktu dua tahun antara

Rp 5.000.000,00 - Rp 200.000.000,00. Perkembangan kredit untuk debitur

pedagang sayuran Bank CIMB Niaga Cabang Cibinong tahun 2007 - 2008 dapat

dilihat pada Tabel 3.

Tabel 3. Perkembangan Kredit Debitur Pedagang Sayuran Bank CIMB Niaga Cabang Cibinong, 2009

Sebelum SistemReferral

(2007)

Sesudah SistemReferral

(2008)

Laju Kenaikan ( persen / tahun)

No Lokasi Nilai Kredit (juta rupiah) Debitur (orang) Nilai Kredit (juta rupiah) Debitur

(orang) Nilai Kredit

1 Pasar Pucung 1.218 26 2.869 56 23.31 2 Pasar Agung 187 4 512 10 3.58 3 Pasar Cisalak 281 6 666 13 5.38 4 Pasar Cibinong 422 9 1.178 23 8.07

TOTAL 2.108 45 5.225 102 40.34

Sumber : Bank CIMB Niaga Cabang Cibinong, 2008

Pada umumnya bank tidak biasa menjemput bola2, karena bank merasa

dibutuhkan dan menunggu para calon nasabah maupun debitur yang

membutuhkan dana untuk datang ke kantornya dan mengadakan negosiasi agar

2

ditolong untuk mendapatkan pinjaman kredit bank. Untuk menarik perhatian

calon debitur, bagian pemasaran secara rutin melakukan sosialisasi ke para

pedagang. Sosialisasi tidak hanya dilakukan di wilayah Depok, namun juga

menjangkau hingga wilayah Jakarta dan Bogor. Sosialisasi terlihat cukup efektif

terbukti setiap bulan Bank CIMB Niaga Cabang Cibinong rata-rata kedatangan 10

sampai 15 orang yang berkeinginan menjadi calon debitur. Berdasarkan Tabel 3

bahwa peningkatan jumlah kredit dan jumlah debitur diduga disebabkan oleh

penerapan sistem pelayanan yang baik oleh Bank CIMB Niaga. Sebagai dasar

penilain terhadap penerapan pelayanan di Bank CIMB Niaga, maka penilaian

tersebut didasarkan pada atribut-atribut penilain service yang dibagi dalam

beberapa kelompok indikator.

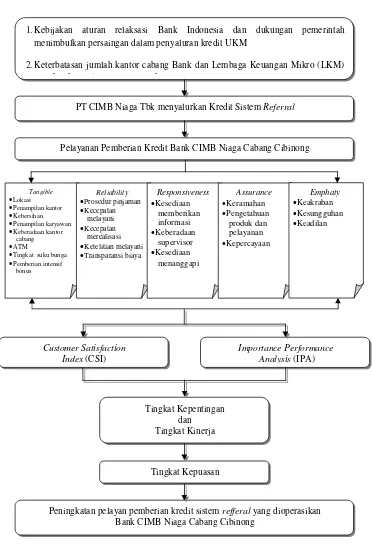

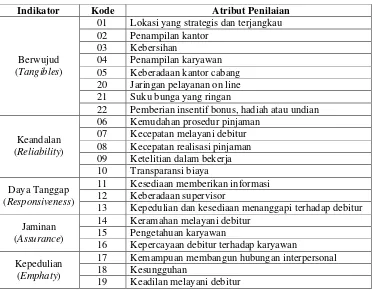

Atribut-atribut service tersebut dibagi menjadi lima kelompok indikator

yaitu (1)Tangible(berwujud) : lokasi, penampilan kantor, kebersihan, penampilan

karyawan, keberadaan kantor cabang, ATM, tingkat suku bunga, dan pemberian

intensif bonus; (2) Reliability (keandalan) : prosedur pinjaman, kecepatan

melayani, kecepatan merealisasi, ketelitian melayani, dan transparansi biaya; (3)

Responsiveness (daya tangkap) : kesediaan memberikan informasi, keberadaan

supervisor, dan kesediaan menanggapi; (4) Assurance (jaminan) : keramahan,

pengetahuan produk dan pelayanan, kepercayaan, dan (5)Emphaty(kepedulian) :

keakraban, kesungguhan, dan keadilan. Manajemen ke depannya CIMB Niaga

juga akan lebih memfokuskan diri pada sektor pertanian, terutama pembiayaan

langsung ke petani. Selama ini, pembiayaan lebih sering dilakukan kepada para

Berdasarkan kondisi tersebut dan mengingat karyawan CIMB Niaga

sebagian besar bertempat tinggal di sekitar kantor cabang, maka diterapkan sistem

penjualan produk secara cross selling atau referral untuk menarik calon debitur

lebih banyak lagi. Dengan demikian, perumusan masalah penelitian adalah

sebagai berikut :

1. Atribut apa saja yang dianggap penting untuk memenuhi kepuasan debitur

khususnya pedagang sayuran terhadap pelayanan kredit sistem referral yang

dioperasikan oleh Bank CIMB Niaga Cabang Cibinong?

2. Bagaimana kinerja atribut pelayanan sistem referral yang dioperasikan oleh

Bank CIMB Niaga Cabang Cibinong?

3. Bagaimana tingkat kepuasan debitur terhadap pelayanan sistem referral yang

dioperasikan oleh Bank CIMB Niaga Cabang Cibinong?

1.3 Tujuan dan Kegunaan Penelitian

Berdasarkan permasalahan yang dirumuskan diatas, maka tujuan dan

kegunaan penelitian ini adalah :

1. Menganalisis atribut yang dianggap penting untuk memenuhi kepuasan

debitur khususnya pedagang sayuran terhadap pelayanan kredit sistemreferral

yang dioperasikan oleh Bank CIMB Niaga Cabang Cibinong.

2. Menganalisis kinerja atribut pelayanan sistemreferral yang dioperasikan oleh

Bank CIMB Niaga Cabang Cibinong.

3. Menganalisis tingkat kepuasan debitur terhadap pelayanan sistem referral

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Bagi perusahaan, hasil penelitian ini sebagai masukan bagi Bank CIMB Niaga

dalam menentukan keputusan yang berorientasi konsumen serta sebagai

petunjuk dalam menentukan keputusan pengembangan kualitas pelayanan.

2. Bagi pihak lain, hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran dan informasi yang dapat dijadikan bahan pertimbangan bagi

penelitian lain yang berkaitan dengan penelitian ini.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya menganalisis tingkat kepuasan debitur

peminjam kredit yang berfokus kepada atribut-atribut pelayanan khususnya kredit

sistem referral pada Bank CIMB Niaga Cabang Cibinong dan memberikan

rekomendasi perbaikan pelayanan Bank CIMB Niaga Cabang Cibinong tersebut.

Responden yang diwawancarai adalah responden pedagang bidang usaha sayuran

I

I

I

I

.

.

T

T

I

I

N

N

J

J

A

A

U

U

A

A

N

N

P

P

U

U

S

S

T

T

A

A

K

K

A

A

2.1 Pengertian Bank

Kasmir (2006) mendefinisikan bank sebagai lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut kepada masyarakat serta memberikan jasa

bank lainnya. Sedangkan arti lembaga keuangan itu sendiri adalah setiap

perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya

menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya yaitu

menghimpun dan menyalurkan dana.

Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998

tentang Perbankan dalam Kasmir (2006), mengartikan bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.1 Kegiatan Bank

Menurut Kasmir (2006), kegiatan utama bank adalah menghimpun dana

dan menyalurkan dana yang merupakan kegiatan pokok perbankan. Sedangkan

memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua

kegiatan pokok perbankan tersebut. Kegiatan dari perbankan dapat dilihat pada

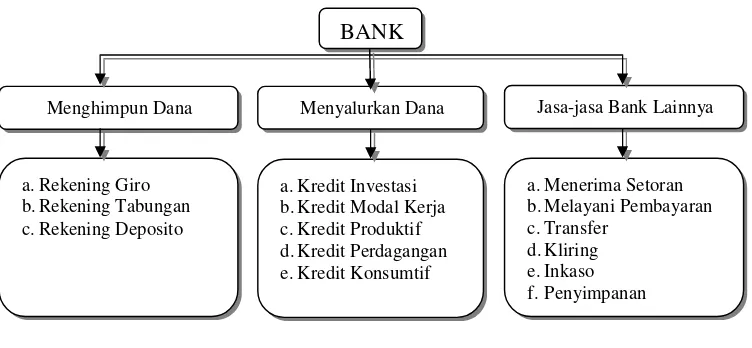

Gambar 2. Fungsi Bank Sumber : Kasmir, 2006

2.1.2 Nasabah

Menurut Peraturan Pemerintah No. 7/7/PBI/2005, nasabah adalah pihak

yang menggunakan jasa bank, termasuk pihak yang tidak memiliki rekening

namun memanfaatkan jasa bank untuk melakukan transaksi keuangan (walk-in

costumer)3. Nasabah adalah orang yang paling penting dalam suatu bank. Nasabah

tidak tergantung pada bank, tetapi bank yang tergantung pada nasabah. Bank yang

mampu merebut hati nasabah akan diuntungkan dengan peningkatan dana yang

diterima dari masyarakat.

Ketentuan-Ketentuan Penting dalam UU No.10 Tahun 1998, mengartikan

bahwa nasabah adalah pihak yang menggunakan jasa bank. Nasabah penyimpan

adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan

berdasarkan perjanjian antara bank dan nasabah yang bersangkutan. Nasabah

debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan

berdasarkan perjanjian antara bank dan nasabah yang bersangkutan.

3

http://www.bi.go.id.2005.Himpunan Ketentuan Perlindungan Nasabah.Bank Indonesia. [Diakses 24 Maret 2008].

BANK

Menghimpun Dana Menyalurkan Dana Jasa-jasa Bank Lainnya

a. Rekening Giro b. Rekening Tabungan c. Rekening Deposito

a. Kredit Investasi b. Kredit Modal Kerja c. Kredit Produktif d. Kredit Perdagangan e. Kredit Konsumtif

a. Menerima Setoran b. Melayani Pembayaran c. Transfer

Menurut Kasmir (2006), nasabah dibagi dalam tiga kelompok yaitu :

1. Nasabah baru, artinya jenis nasabah yang baru pertama kali datang ke

perusahaan hanya untuk memperoleh informasi atau sudah mau melakukan

transaksi.

2. Nasabah biasa (sekunder), jenis nasabah yang sudah pernah berhubungan

dengan bank untuk melakukan transaksi, tetapi tidak rutin. Nasabah jenis ini

perlu dilayani dengan baik agar nasabah menambah frekuensi transaksi di

masa yang akan datang.

3. Nasabah utama (primer), artinya nasabah yang sering berhubungan dengan

bank. Nasabah ini tidak diragukan lagi loyalitasnya.

2.2 Lembaga Keuangan Mikro (LKM)

Menurut Soetrisno (2007)4 bahwa Lembaga Keuangan Mikro (LKM)

merupakan lembaga keuangan yang fokus kegiatannya melayani kelompok

masyarakat usaha kecil dan mikro. Lembaga perkreditan mikro di Indonesia pada

dasarnya ada dua kelompok besar yaitu pertama, Bank terutama BRI unit dan

BPR yang beroperasi sampai ke pelosok tanah air dan kelompok yang kedua

adalah koperasi, baik koperasi simpan pinjam yang khususnya melayani jasa

keuangan maupun unit usaha simpan pinjam dalam berbagai macam usaha

koperasi. Disamping itu terdapat LKM lain yang diperkenalkan oleh berbagai

lembaga baik pemerintah seperti Lembaga Kredit Desa, Badan Kredit Kecamatan,

maupun swasta/lembaga non pemerintah seperti yayasan, LSM, dan LKM lainnya

termasuk lembaga keagamaan. Potensi LKM masih cukup luas sehingga sangat

4

penting dalam pengembangan usaha kecil sebagai sumber pembiayaan yang

mudah diakses oleh UKM (terutama usaha mikro). Hal ini disebabkan sebagai

berikut (Soetrisno, 2007) :

1. Usaha mikro dan kecil belum seluruhnya dapat dilayani atau dijangkau oleh

LKM yang ada.

2. LKM berada di tengah masyarakat.

3. Ada potensi menabung oleh masyarakat karena rendahnya penyerapan

investasi di daerah, terutama di pedesaaan.

4. Dukungan dari lembaga dalam negeri dan internasional cukup kuat.

Segmentasi pasar lembaga keuangan mikro pada umumnya adalah

kelompok usaha mikro yang dianggap oleh bank :

1. Tidak memiliki persyaratan yang memadai.

2. Tidak memiliki agunan yang cukup.

3. Biaya transaksinya mahal/tinggi.

4. Lokasi kelompok miskin tidak berada dalam jangkauan kantor cabangnya.

Oleh karena itu, permintaan kredit bagi Lembaga Keuangan Mikro (LKM)

dapat diperhitungkan masih sangat luas dan segmennya bermacam-macam karena

sebagian besar kelompok usaha mikro belum dilayani oleh bank. Kelompok

peminjam tersebut meliputi usaha produktif masyarakat yang memiliki perputaran

usaha tinggi dan dipergunakan untuk memenuhi kebutuhan modal kerja

2.3 Penelitian Terdahulu

Amiliyah (2006) melakukan penelitian mengenai “Analisis Tingkat

Kepuasan Nasabah Terhadap Pelayanan Bank Mandiri Cabang Tajur Bogor”.

Dalam penelitian ini, metode yang digunakan adalah Analisis Diskriptif, metode

Customer Satisfaction Index (CSI), dan metodeImportance Performance Analysis

(IPA). Tujuan Analisis Diskriptif adalah mampu menjabarkan data-data penelitian

secara mendetail dalam bentuk tabel-tabel frekuensi, sehingga mudah dilihat.

Metode Customer Satisfaction Index (CSI) digunakan untuk mengetahui tingkat

kepuasan nasabah terhadap kualitas pelayanan yang diberikan Bank Mandiri.

Metode Importance Performance Analysis (IPA) digunakan untuk mengetahui

atribut dari pelayanan yang harus dibenahi pihak manajemen Bank Mandiri di

masa depan.

Berdasarkan penelitian tersebut telah diperoleh hasil bahwa pada tahap

pengenalan kebutuhan dimulai ketika nasabah ingin menyimpan uangnya di bank

karena ingin merasa aman (85 persen), manfaat yang didapat nasabah jika

menyimpan uangnya di bank adalah adanya jaminan keamanan (69 persen),

fasilitas (25 persen) dan bunga bank (6 persen). Pada tahap pencarian informasi,

mayoritas nasabah (87 persen) menyatakan bahwa iklan adalah sumber informasi

mengenai keberadaan suatu bank. Pada tahap evaluasi alternatif, mayoritas

nasabah (36 persen) menyatakan bahwa bank pemerintah adalah pertimbangan

utama mereka memilih suatu bank, walaupun 76 persen para nasabah juga

menjadi nasabah di bank lain dengan alasan fasilitas yang cukup menarik. Pada

tahap keputusan pemilihan bank, alasan utama nasabah memilih Bank Mandiri

keberadaan Bank Mandiri mereka ketahui dari iklan (76 persen), sehingga

keputusan pemilihan ini dilakukan oleh diri nasabah sendiri (91 persen). Pada

tahap evaluasi pasca pemilihan, nasabah (65 persen) menyatakan puas terhadap

kinerja pelayanan Bank Mandiri Cabang Tajur. Kesimpulan berdasarkan analisis

tersebut, ternyata nasabah Bank Mandiri Cabang tajur cukup puas terhadap kinerja

pelayanan selama ini. Hal ini dapat dilihat dari nilai Customer Satisfaction Index

(CSI) yang hanya sebesar 55.08 persen.

Tarigan, (2006), melakukan penelitian mengenai “Analisis Faktor-Faktor

yang Mempengaruhi Permintaan Kredit Umum Pedesaan (Kupedes) dalam sektor

pertanian di BRI Unit Parung, Bogor”. Dalam penelitian ini, metode yang

digunakan adalah Analisis Diskriptif Kualitatif dan Analisis Kuantitatif. Tujuan

Analisis Diskriptif adalah untuk menjelaskan gambaran umum BRI, syarat-syarat

penyaluran kredit serta prosedur yang diterapkan untuk memperoleh kredit yang

dikeluarkan oleh BRI, maka akan diketahui mekanisme penyaluran Kupedes di

BRI Unit Parung. Sedangkan analisis faktor-faktor yang mempengaruhi

permintaan kredit dijelaskan secara kuantitatif menggunakan metode pendekatan

langsung.

Berdasarkan penelitian tersebut telah diperoleh hasil bahwa faktor-faktor

yang berpengaruh nyata terhadap permintaan Kupedes di BRI Unit Parung adalah

jumlah agunan, pengalaman kredit, dan omzet. Pemeriksaan usaha calon calon

debitur tidak terlepas dari prinsip-prinsip 5C, yaitu Collateral (agunan),

Character, Capacity, Capital (modal), dan Condition of Economy. Jenis usaha

yang dilakukan responden terbagi atas empat jenis yaitu budidaya lele dumbo

dan budidaya ayam potong (1.92 persen). Budidaya lele dumbo merupakan

kegiatan pertanian yang paling banyak dilakukan oleh calon debitur sehingga

mempunyai pengaruh besar dalam menentukan permintaan kredit di BRI Unit

Parung, karena omzet yang besar. Semakin besar omzet maka tingkat permintaan

kredit memiliki kecenderungan untuk meningkat.

Melviyana, (2008), melakukan penelitian mengenai “Analisis Kepuasan

Debitur Terhadap Pelayanan Swamitra Mina Bank Bukopin Cabang Cirebon”.

Dalam penelitian ini, metode yang digunakan adalah Analisis Diskriptif Kualitatif,

metodeCustomer Satisfaction Index (CSI) dan MetodeImportance Performance

Analysis (IPA). Berdasarkan penelitian tersebut telah diperoleh hasil bahwa

tingkat kepentingan Debitur terhadap pelayanan di Swamitra Mina Bank Bukopin

Cabang Cirebon yang tertinggi adalah ketelitian karyawan dalam bekerja agar

kelangsungan kemitraan antara Debitur dan Swamitra Mina dapat berjalan

dengan baik dalam menghitung transaksi, analisis kredit, dan pengawasan

(monitoring).

Berdasarkan hasil Metode Importance Performance Analysis (IPA)

menunjukkan tingkat kinerja bahwa 16 atribut terbagi pada kuadran A (Prioritas

Utama) yang harus diperbaiki dari kepedulian terhadap debitur, tingkat suku

bunga yang ringan dan pemberian bonus. Kuadaran B (Pertahankan Prestasi)

karena sudah memenuhi kepuasan konsumen. Kuadran C (Prioritas Rendah)

dalam perbaikan terdiri dari lokasi yang strategis dan terjangkau, jaringan

pelayanan on line. Kuadran D (Berlebihan) agar biaya dapat lebih efisien yaitu

penampilan karyawan, rapi, tidak berlebihan dan sopan. Berdasarkan perhitungan

sebesar 78.57 persen sehingga Debitur merasa puas atas kinerja Swamitra Mina,

tetapi masih tersisa 21.43 persen sehingga diharapkan manajemen dapat terus

meningkatkan kinerjanya dalam mempertahankan debitur.

2.4 Keterkaitan dengan Studi Terdahulu

Pada dasarnya penelitian tentang perilaku konsumen yang akan dikaji

tidak jauh berbeda dengan penelitian-penelitian terdahulu. Umumnya masalah

yang akan dikaji terbatas pada ruang lingkup sikap, persepsi dan preferensi

konsumen, serta faktor-faktor yang mempengaruhi keputusan pembelian. Hal ini

sangat tergantung pada perubahan selera konsumen dari berbagai waktu.

Perbedaan penelitian yang akan dilakukan dengan penelitian-penelitian

sebelumnya adalah belum adanya penelitian yang dilakukan untuk mengkaji

tingkat kepuasan calon debitur terhadap pelayanan pengajuan kredit sistem

referral Bank CIMB Niaga Cabang Cibinong. Kemudian untuk jenis penelitian

yang sama, ada yang menggunakan analisis konjoin untuk mengukur preferensi

konsumen, dimana konsumen dapat memilih atribut produk sesuai dengan

keinginannya berdasarkan produk hipotetik (rancangan perlakuan) yang

ditawarkan peneliti. Persamaan penelitian yang akan dilakukan dengan

penelitian-penelitian sebelumnya adalah menggunakan alat analisis yang sama yaitu Analisis

Diskriptif, metode Customer Satisfaction Index (CSI), dan metode Importance

I

I

I

I

I

I

.

.

K

K

E

E

R

R

A

A

N

N

G

G

K

K

A

A

P

P

E

E

M

M

I

I

K

K

I

I

R

R

A

A

N

N

3.1 Kerangka Pemikiran Teoritis

Menurut Undang-Undang Nomor 8 Tahun 1999 tentang perlindungan

konsumen, definisi konsumen adalah setiap orang pemakai barang dan jasa yang

tersedia dalam masyarakat, baik kepentingan sendiri, keluarga, orang lain,

maupun makhluk hidup lain dan tidak untuk diperdagangkan.

3.1.1 Definisi Kredit

Kredit berasal dari bahasa latin credere yang berarti kepercayaan.

Pengertian kredit menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10

November 1998 tentang perbankan dalam Kasmir (2004) adalah penyedia uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu pemberian bunga.

Menurut Soeyatno, dkk (1999) bahwa kredit yang diberikan oleh suatu

lembaga kredit didasarkan pada beberapa unsur yaitu :

1. Kepercayaan, keyakinan dari pemberi kredit bahwa prestasi yang diberikan,

baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya

kembali dalam jangka waktu tertentu di masa yang akan datang. Kepercayaan

ini timbul karena sebelumnya pemberi kredit telah melakukan penyelidikan

dan analisa terhadap kemampuan dan kemauan calaon debitur dalam

2. Waktu, masa yang memisahkan antara pemberian prestasi dan kontraprestasi

yang diterima di masa yang akan datang. Dalam unsur waktu ini terkandung

pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi

nilainya dari uang yang akan diterima pada masa yang akan datang.

3. Degree of Risk, suatu tingkat resiko yang akan dihadapi sebagai akibat dari

jangka waktu yang memisahkan antara pemberian prestasi dan kontraprestasi

yang akan diterima di kemudian hari. Semakin lama jangka waktu kredit yang

diberikan, maka semakin tinggi pula tingkat resikonya. Dengan adanya unsur

resiko ini maka timbul pula jaminan dalam bentuk pemberian kredit.

4. Prestasi atau objek kredit, tidak saja diberikan dalam bentuk uang, tetapi dapat

berbentuk barang dan jasa. Namun karena kehidupan ekonomi modern

sekarang ini didasarkan pada uang, maka transaksi-transaksi kredit yang

menyangkut uang sering dijumpai perkreditan.

3.1.2 Jenis-Jenis Kredit :

Menurut Kasmir (2004), bahwa jenis-jenis kredit dapat dilihat dari

beberapa segi,yaitu :

1. Berdasarkan dari segi kegunaannya terdapat dua jenis kredit yaitu :

a. Kredit Investasi; yaitu kredit yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru yang masa

pemakaiannya untuk satu periode yang relatif lama

b. Kredit Modal Kerja; yaitu kredit yang digunakan untuk keperluan

2. Berdasarkan dari segi tujuan kredit terdapat tiga jenis kredit yaitu :

a. Kredit Produktif; y