SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY: SUATU STUDI KASUS PADA PERUSAHAAN JASA YANG TERDAFTAR

DI BEI

OLEH

CINDY LIMANTO

100503140

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

“Faktor-Faktor Yang Mempengaruhi Audit Delay: Suatu Studi Kasus Pada Perusahaan Jasa Yang Terdaftar di BEI”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2014

Yang membuat pernyataan,

Cindy Limanto

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis ini mengucapkan terima kasih kepada kedua orang tua penulis tercinta, Alm. Bapak Raimin dan Ibu Seau Ha atas semua kasih sayang, saran, doa, motivasi dan didikan yang sangat berarti. Di samping itu, penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.,Ac,Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Erwin Abubakar, M.BA, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan arahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Dosen Penguji yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini. 6. Kepada kedua adik sepupu penulis Marco, dan Marcella yang telah

memberikan dukungan selama ini kepada penulis sehingga sehingga penulis tetap bersemangat dalam mengerjakan skripsi ini. Teman penulis, Andri Salim, Lodi Salim, Caroline Trievelkin Hasibuan, dan teman – teman dari akuntansi angkatan 2010 yang tidak dapat disebutkan satu persatu. Terima kasih atas semua doa dan dukungan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat diperlukan oleh penulis untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 1 Juni 2014

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY: STUDI KASUS PADA PERUSAHAAN JASA YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh ukuran kompleksitas audit yang dinilai dari ukuran perusahaan dan subsidiaries, auditor tenur , kualitas audit, rasio cepat dan proporsi hutang perusahaan terhadap audit delay. Variabel independen dalam penelitian ini adalah ukuran perusahaan, jumlah cabang yang dimiliki perusahaan, kualitas audit, auditor tenur, rasio cepat, dan proporsi hutang perusahaan sedangkan variabel dependen dalam penelitian ini adalah audit delay.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling diperoleh 30 perusahaan jasa sampel dengan 90 data observasi sebagai unit analisis (30 x 3 tahun).

Berdasarkan hasil uji hipotesis dengan regresi berganda dinyatakan bahwa variabel ukuran perusahaan, subsidiaries, auditor tenur , kualitas audit, rasio cepat dan proporsi hutang perusahaan tidak mempengaruhi audit delay.

ABSTRACT

THE ANALYSIS OF DETERMINANTS EEFECT AUDIT DELAY: STUDY CASE OF SERVICE FIRM REGISTERED ON BEI

The purpose of this study was the analysis of determinants eefect audit delay: study case of service firm registered on BEI . The independent variables of this study are firm size, number of branches of the firm, auditor tenure, audit quality, quick ratio, and debt ratio and the dependent variable of this study is the audit delay.

The sampling technique used in this study was purposive sampling in which the number of samples obtained in this study were 30 service companies with 90 sample data observations as the unit of analysis (30 x 3 years).

Based on the results of hypothesis testing with linear regression revealed that the variables firm size, number of branches of the firm, auditor tenure, quality audit, quick ratio and debt ratio have no significant effect on the practice of audit delay.

DAFTAR ISI

HALAMAN

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

1.5 Sistematika Penulisan ... 12

BAB II TINJAUAN PUSTAKA

2.3 Kompleksitas Audit ... 27

2.3.1 Ukuran Perusahaan ... 28

2.3.2 Jumlah Anak Perusahaan (Subsidiaries) ... 29

2.4 Auditor Tenure ... 29

2.5 Kualitas Audit ... 30

2.6 Penilaian Resiko ... 31

2.6.1 Rasio Cepat (Quick Ratio)………32

2.6.2 Proporsi Hutang Perusahaan……… 33

2.7 Penelitian Terdahulu ... 34

2.8 Kerangka Konseptual ... 36

2.8.1 Ukuran Perusahaan dengan Audit Delay ... 37

HALAMAN

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 44

3.6.2.3 Koefisien Determinasi ... 57

BAB IV ANALISA HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian ... 58

4.2 Analisis Statistik Deskriptif ... 59

4.3 Uji Asumsi Klasik ... 61

4.3.1 Uji Normalitas ... 61

4.3.1.1 Analisis Statistik ... 62

4.3.1.2 Analisis Grafik ... 63

4.3.2 Uji Multikolinearitas ... 64

4.3.3 Uji Heteroskedastisitas ... 66

4.3.4 Uji Autokolerasi ... 67

4.4 Pengujian Hipotesis ... 68

4.4.1 Uji t-test ... 68

4.4.2 Uji F-test ... 74

4.4.3 Hasil uji Koefisien Determinasi ... 75

4.5 Pembahasan Penelitian ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

HALAMAN 5.3 Saran ... 80 LAMPIRAN

DAFTAR TABEL

NO. TABEL JUDUL HALAMAN

2.1 Penelitian Terdahulu ... 34

3.1 Sampel Perusahaan ... 45

4.1 Analisis Statistik Deskriptif ... 59

4.2 Uji Normalitas dengan analisis Statistik ... 62

4.3 Uji Multikolinearitas ... 65

4.4 Hasil Uji Autokolerasi Durbin – Watson ... 68

4.5 Hasil Uji t – Test ... 69

4.6 Hasil Uji F – Test ... 74

DAFTAR GAMBAR

NO. GAMBAR JUDUL HALAMAN

DAFTAR LAMPIRAN

NO. LAMPIRAN JUDUL HALAMAN

Lampiran i Daftar Sampel Perusahaan Jasa

dengan Ukuran Perusahaannya ... 82 Lampiran ii Daftar Sampel Perusahaan jasa

dengan Jumlah Cabang yang dimiliki ... 83 Lampiran iii Daftar Sampel Perusahaan Jasa

Dengan Auditor Tenur ... 84 Lampiran iv Daftar Sampel Perusahaan Jasa

dengan Kualitas Audit ... 85 Lampiran v Daftar Sampel Perusahaan Jasa

dengan Rasio Cepat ... 86 Lampiran vi Daftar Sampel Perusahaan Jasa

dengan Proporsi Hutang Perusahaan ... 87 Lampiran viii Daftar Sampel Perusahaan Jasa

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY: STUDI KASUS PADA PERUSAHAAN JASA YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh ukuran kompleksitas audit yang dinilai dari ukuran perusahaan dan subsidiaries, auditor tenur , kualitas audit, rasio cepat dan proporsi hutang perusahaan terhadap audit delay. Variabel independen dalam penelitian ini adalah ukuran perusahaan, jumlah cabang yang dimiliki perusahaan, kualitas audit, auditor tenur, rasio cepat, dan proporsi hutang perusahaan sedangkan variabel dependen dalam penelitian ini adalah audit delay.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling diperoleh 30 perusahaan jasa sampel dengan 90 data observasi sebagai unit analisis (30 x 3 tahun).

Berdasarkan hasil uji hipotesis dengan regresi berganda dinyatakan bahwa variabel ukuran perusahaan, subsidiaries, auditor tenur , kualitas audit, rasio cepat dan proporsi hutang perusahaan tidak mempengaruhi audit delay.

ABSTRACT

THE ANALYSIS OF DETERMINANTS EEFECT AUDIT DELAY: STUDY CASE OF SERVICE FIRM REGISTERED ON BEI

The purpose of this study was the analysis of determinants eefect audit delay: study case of service firm registered on BEI . The independent variables of this study are firm size, number of branches of the firm, auditor tenure, audit quality, quick ratio, and debt ratio and the dependent variable of this study is the audit delay.

The sampling technique used in this study was purposive sampling in which the number of samples obtained in this study were 30 service companies with 90 sample data observations as the unit of analysis (30 x 3 years).

Based on the results of hypothesis testing with linear regression revealed that the variables firm size, number of branches of the firm, auditor tenure, quality audit, quick ratio and debt ratio have no significant effect on the practice of audit delay.

BAB 1

PENDAHULUAN

1.1Latar belakang masalah

Setiap akhir tahun dalam periode bisnis, manajer dari perusahaan harus memberikan kondisi keuangannya kepada pihak pemegang kepentingan melalui laporan keuangan. Laporan keuangan tersebut harus diaudit sebelumnya oleh auditor eksternal untuk memeriksa apakah laporan keuangan itu wajar atau tidak wajar sebelum diungkapkan secara penuh kepada para pemegang kepentingan.

yang cukup mengenai sistem pengendalian internal suatu perusahaan, dan pengumpulan bukti – bukti kompeten yang diperoleh melalui prosedur audit sebagai dasar untuk menyampaikan pendapat audit atas laporan keuangan suatu perusahaan. Untuk memenuhi standar professional akuntan publik ( SPAP ), auditor membutuhkan waktu yang semakin lama sehingga dapat berdampak pada lamanya penyelesaian laporan audit tetapi berdampak positif pada hasil audit. Menurut Frildawati (2009) bahwa semakin cepat yang disampaikan, informasi yang terkandung akan semakin bermanfaat, dengan demikian para pengguna laporan keuangan akan dapat mengambil keputusan, baik dari segi kualitas maupun waktu.

dibutuhkan. Jadi waktu untuk menyelesaikan audit merupakan salah satu faktor yang mempengaruhi pengumuman laba.

Keterlambatan publikasi informasi keuangan akan berdampak pada ketidakpastian keputusan yang didasarkan pada informasi yang dipublikasikan sehingga dapat berdampak negatif pada perusahaan. Contohnya seperti investor akan ragu – ragu untuk menanamkan modalnya karena belum terbitnya laporan audit. Beaver (1968) menyatakan bahwa para investor akan menunda pembelian dan penjualan surat berharga sampai laporan keuangan dipublikasikan. Sama dengan penelitian Bamber, Bamber dan Scoderbek (1993), investor mungkin akan mencari sumber alternatif untuk mendapatkan informasi keuangan tersebut. Publikasi informasi yang tertunda akan membuat para investor untuk membeli sumber informasi dari perusahaan dan akan meminta bayaran kepada para investor yang mengalami kekurangan informasi. Sejalan dengan penelitian Givoly dan Palmon (1982), reaksi harga terhadap publikasi pengumuman laba yang lebih cepat akan mengalami ketidakhirauan daripada pengumuman laba yang lebih lambat.

membutuhkan pemrosesan audit yang lebih lama. Hal ini dapat dinyatakan sebagai faktor internal perusahaan. Sedangkan Modugu, Erabhe, dan Ikhatua (2012) yang meneliti tentang hubungan diantara audit delay dan karakteristik perusahaan di Nigeria dengan menggunakan sampel sebanyak 20 perusahaan dari periode tahun 2009 – 2011. Kesimpulannya adalah ukuran perusahaan dan biaya audit adalah faktor yang paling menentukan audit delay di Nigeria. Ukuran perusahaan merupakan faktor eksternal atau non-financial perusahaan, sedangkan biaya audit merupakan faktor internal atau faktor financial.

Penelitian ini juga menunjukkan bahwa audit delay dari suatu perusahaan membutuhkan waktu minimum 30 hari sampai maksimum 276 hari untuk perusahaan Nigeria untuk mempublikasi laporan tahunan. Jadi, perusahaan tercatat di Nigeria membutuhkan rata- rata waktu sekitar dua bulan setelah tanggal neraca sebelum mereka siap untuk mempresentasikan laporan keuangan yang telah selesai diaudit.

Jadi, selain faktor internal yang diteliti oleh para peneliti, ada pula faktor eksternal yang diteliti oleh para peneliti. Beberapa penelitian terdahulu telah menguji coba faktor-faktor yang mungkin mempengaruhi terjadinya

audit delay. Givoly dan Palmon ( 1982 ) meneliti hubungan multivariat antara

penjualan dari lima tahun. Dari model analisis tersebut, Givoly dan Palmon ( 1982 ) mendapat kesimpulan bahwa rasio persediaan terhadap total asset mempunyai dampak signifikan terhadap audit delay.

Hampir sama dengan penelitian Givoly dan Palmon ( 1982 ), Carslaw dan Kaplan ( 1991 ) melakukan penelitian audit delay pada perusahaan publik di New Zealand dengan menggunakan variabel ukuran perusahaan. Hanya saja, Carslaw dan Kaplan menggunakan perusahaan yang mengalami kerugian. Itu berarti kemungkinan audit delay akan sangat tinggi.

perusahaan, ukuran klien, klasifikasi perusahaan, tahun berakhirnya fiskal, dan tanda – tanda adanya laba.

Selain, beberapa penelitian terhadap perusahaan-perusahaan di luar negeri. Peneliti-peneliti terdahulu yang mengambil studi kasus terhadap perusahaan-perusahaan di Indonesia dengan variabel independen yang berbeda juga ada. Halim ( 2000 ) melakukan penelitian tentang audit delay di Indonesia dengan menggunakan perhitungan tahun tutup buku dan pelaporan kerugian yang dapat berpengaruh secara signifikan terhadap audit delay. Hanipah ( 2001 ) melakukan penelitian tentang rata – rata audit delay pada perusahaan manufaktur yang tercatat di BEJ dan menyimpulkan bahwa waktu penyelesaian audit cenderung panjang apabila ukuran perusahaan besar, mendapat qualified opinion ( wajar dengan pengecualian ), tingkat profitabilitas rendah dan mengalami kerugian. Subekti dan Widiyanti ( 2004 ) menyimpulkan bahwa audit delay yang panjang dialami oleh perusahaan yang mempunyai tingkat profitabilitas tinggi, ukuran perusahaan besar, perusahaan non finansial mendapat opini wajar dengan pengecualian dan diaudit oleh Kantor Akuntan Publik besar ( The Big 4 ).

Banyaknya peneliti yang melakukan penelitian terhadap audit delay

masih adanya upaya dalam memperbaiki kecepatan dalam menghasilkan keputusan audit dari berbagai variabel independen yang mungkin mempengaruhinya. Hal ini yang menjadi alasan utama bagi penulis untuk melakukan penelitian terhadap audit delay.

Variabel-variabel independen yang digunakan pada penelitian ini adalah ukuran perusahaan, jumlah cabang perusahaan, auditor tenur, kualitas audit, rasio cepat, dan proporsi hutang perusahaan. Urutan variabel-variabel yang digunakan berbeda dengan yang pernah dilakukan oleh para peneliti. Adapun alasan-alasan lain digunakan variabel-variabel berikut adalah:

1. Ukuran perusahaan telah dilakukan oleh beberapa peneliti seperti Ashton, Graul dan Newton ( 1989 ), dan Ahmad dan Kamarudin (2003). Menurut hasil penelitian keduanya, ukuran perusahaan dapat mempengaruhi secara signifikan terhadap audit delay. Ada pula hasil penelitian dari peneliti lain seperti Whittered (1980) dan Owusu-Ansah (2000) yang menyatakan bahwa tidak ada pendekatan yang memadai untuk menjelaskan perilaku pelaporan keuangan dari perusahaan. Oleh karena itu, perlu dilakukan penelitian lebih lanjut mengenai keterkaitannya dengan audit delay. Oleh karena itu, perlu dilakukan penelitian lebih lanjut mengenai keterkaitannya dengan audit delay.

bahwa semakin banyaknya jumlah anak cabang, akan memperlama suatu hasil audit dihasilkan. Berbeda dengan penelitian Ashton (1987), dan Silvia Angruningrum dan Made Gede Wirakusuma (2013 ) yang memperoleh hasil bahwa subsidiaries tidak berpengaruh terhadap

audit delay. Oleh karena itu, penulis tertarik untuk meneliti lebih lanjut mengenai pengaruh subsidiaries terhadap audit delay.

3. Auditor tenur merupakan suatu pergantian auditor pada perusahaan yang sama. Walaupun tidak terjadi pergantian KAP, auditor yang baru dalam pergantiannya akan menimbulkan suatu proses pembelajaran yang baru terhadap perusahaan yang akan diperiksa. Hal ini disebutkan oleh Lee et al. (2011) yang menghasilkan kesimpulan bahwa auditor tenure terkait dengan tingkat efisiensi audit yang lebih tinggi, yakni berupa tingkat audit delay yang rendah. Namun, pada penelitian lainnya seperti Primsa dan Subagyo (2012) yang menunjukkan bahwa auditor tenur tidak berpengaruh secara signifikan terhadap audit delay.

Oleh karena itu, penulis tertarik untuk meneliti lebih lanjut mengenai keterkaitannya terhadap audit delay.

hasil penelitian Dewi Lestari (2010) yang juga menunjukkan bahwa adanya hasil negatif. Oleh karena itu, penulis tertarik untuk meneliti lebih lanjut mengenai keterkaitannya terhadap audit delay.

5. Rasio cepat merupakan rasio likuiditas yang paling menentukan apakah suatu perusahaan mampu memenuhi hutangnya dalam waktu cepat. Adanya kaitan likuiditas cepat menghasilkan semakin likuiditasnya perusahaan, maka auditor dalam melakukan prosedur audit akan mendapatkan hasil control risk yang kecil. Sehingga audit delay tidak terjadi begitu lama. Menurut Ramadhan (2012), likuiditas secara parsial tidak berpengaruh terhadap audit delay. Oleh karena itu, penulis tertarik untuk meneliti lebih lanjut mengenai keterkaitannya terhadap audit delay. Penulis ingin meneliti apakah adanya keterkaitan atau tidak antara pengaruh likuiditas dan audit delay dengan sampel perusahaan yang berbeda.

ingin meneliti apakah adanya keterkaitan atau tidak antara pengaruh likuiditas dan audit delay dengan sampel perusahaan yang berbeda.

Penelitian–penelitian terdahulu menunjukkan hasil penelitian yang berbeda. Penulis tertarik untuk meneliti lebih lanjut ke-enam variabel secara kumulatif dengan audit delay. Adapun hal yang berbeda dari penelitian dari penelitian terdahulu adalah adanya suatu ruang lingkup sampel perusahaan yang digunakan serta tahun data perusahaan. Apabila penelitian yang dilakukan Hanipah (2001) menggunakan rata – rata audit delay pada perusahaan manufaktur yang tercatat di BEJ. Maka penulis menggunakan sampel perusahaan jasa yang tercatat di BEI dengan data perusahaan dari tahun 2010, 2011 dan 2012.

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka masalah dalam penelitian ini adalah:

• Apakah kompleksitas audit, auditor tenur, kualitas audit, rasio cepat dan proporsi hutang perusahaan berpengaruh secara partial terhadap

audit delay pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia? • Apakah kompleksitas audit, auditor tenur, kualitas audit, rasio cepat

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

• Untuk mengetahui pengaruh kompleksitas audit, auditor tenur, kualitas audit, rasio cepat dan proporsi hutang perusahaan berpengaruh secara partial terhadap audit delay pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

• Untuk mengetahui pengaruh kompleksitas audit, auditor tenur, kualitas audit, rasio cepat, dan proporsi hutang perusahaan berpengaruh secara bersama – sama (kumulatif) terhadap audit delaydelay pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi penulis

Hasil penelitian yang diperoleh dapat menambah wawasan pengetahuan mengenai pengaruh kompleksitas audit, auditor tenur, kualitas audit, rasio cepat, dan proporsi hutang perusahaan terhadap audit delay.

2. Bagi peneliti selanjutnya

3. Bagi akademisi

Hasil penelitian ini dapat digunakan sebagai referensi atau bahan informasi tambahan bagi para mahasiswa dan dosen, dan diharapkan dapat memberikan gambaran, wawasan, dan pengetahuan tambahan.

4. Bagi auditor

Hasil penelitian ini dapat digunakan sebagai masukan untuk auditor sebagai informasi mengenai penting publikasi pelaporan keuangan, ketepatan waktu pelaporan keuangan, dan audit delay.

1.5 Sistematika Penulisan

Bab I Pendahuluan

Bab ini menjelaskan mengenai latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika skripsi.

Bab II Landasan Teori

cepat (likuiditas) dan proporsi hutang perusahaan yang dialami auditor dalam mengaudit klien (audit risk).

Bab III Metode Penelitian

Bab ini menjelaskan cara – cara yang digunakan peneliti dalam melakukan penelitian, yaitu merancang penelitian, jenis dan sumber data serta instrumen pengambilan data, dan teknik analisis data.

Bab IV Analisa data dan Pembahasan

Bab ini menjelaskan mengenai tampilan dan informasi data temuan yang telah diolah menjadi bentuk suatu informasi mengenai penelitian, dengan mengkaitkan hasil olahan informasi data laporan keuangan yang diteliti terhadap teori dan interprestasi dari penelitian terdahulu.

BAB V Kesimpulan dan Saran

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

Pengertian teori menurut KBBI adalah pendapat yang didasarkan pada penelitian dan penemuan, didukung oleh data dan argumentasi. Selain itu, teori juga dapat dihasilkan melalui adanya suatu hasil kritikan terhadap semua pemikiran, pertanyaan, dan permasalahan yang saat ini sudah ada. Sedangkan, pengertian landasan adalah sebagai suatu acuan, patokan, definisi dan perkara yang menjadi pemicu timbulnya suatu pemikiran kritis untuk mengungkapkan kebenaran. Jadi, landasan teori adalah sebagai suatu acuan terhadap temuan-temuan yang terbaru atau terdahulu sebagai pendukung daripada permasalahan yang sedang dibahas.

2.1.1 Pelaporan keuangan

Pelaporan keuangan merupakan suatu kegiatan dalam mencatat dan

menyajikan laporan keuangan serta informasi lainnya. Ketepatan waktu penyajian laporan keuangan ke publik adalah sinyal dari perusahaan yang

menunjukan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan investor (Wirakusuma (2006)). Hal ini berarti apabila penyampaian laporan keuangan terlambat, maka informasi yang didapat akan

kehilangan relevansinya dan secara tidak langsung sebagai sinyal buruk bagi perusahaan. Sebab, informasi dalam pelaporan keuangan meliputi penyusunan dan

pihak yang berkepentingan. Menurut Purba (1994), pihak-pihak yang

berkepentingan dalam mengetahui informasi keuangan adalah pihak intern dan pihak ekstern. Pihak intern itu meliputi pengelola (manajemen) perusahaan yang bersangkutan untuk menyusun anggaran belanja, sebagai pengawas pelaksanaan

belanja, pengawas kegiatan, analisis dan interpretasi. Sedangkan, pihak ekstern

terdiri dari investor, pemerintah, dan pemilik (persero) perusahaan yang

bersangkutan. Perlu adanya informasi untuk meyakinkan kinerja perusahaan yang sejalan dengan visi misi perusahaan ke depannya.

Selain itu, menurut SFAC (Statements of Financial Accounting Concepts)

no.1 mengenai objektivitas pelaporan keuangan, menyatakan fokus paling utama terhadap pelaporan keuangan adalah informasi keadaan yang mencerminkan

kondisi perusahaan dengan mengukur pendapatan komprehensif dan komponen-komponennya (Kathleen dan Carpenter (2011)). Data-data tersebut dapat membantu investor, kreditor dan pemakai lain laporan keuangan yang sekarang

maupun yang berpotensi dalam menilai jumlah, waktu, dan ketidakpastian aliran kas di masa yang akan datang mengenai sumber daya ekonomi, klaim terhadap sumber daya tersebut dan perubahannya. pelaporan menentukan konsep-konsep

dan prinsip-prinsip yang relevan.

ketidakjujuran penyajian informasi oleh pihak perusahaan yang menyebabkan ketidakpercayaan masyarakat terhadap kualitas pelaporan keuangan.

2.1.2. Laporan keuangan

Pelaporan keuangan dan laporan keuangan mempunyai perbedaan yang dapat diamati. SFAC no.1 memfokuskan pada pelaporan keuangan sementara IASB (the International Accounting Standards Board) framework berfokus pada penyajian laporan keuangan. Badan tersebut meliputi objektivitas-objektivitas yang harus ditetapkan dalam menyediakan laporan keuangan dan informasi keuangan (Kathleen dan Carpenter (2011)). Pelaporan keuangan menyediakan berbagai informasi keuangan mengenai masa depan, lalu dan sekarang. Misalnya,

Menurut PSAK No. 1, tujuan laporan keuangan 1 adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Dalam artian, dapat menjadi suatu patokan bagi pihak luar maupun pihak dalam manajemen dalam mengambil keputusan.

Laporan keuangan penting untuk disajikan. Karena pihak ekstern memerlukan informasi laporan keuangan tersebut untuk mengambil keputusan, yang dapat meliputi kreditor, pemerintah, dan pemilik. Dalam buku Purba (1994) dijelaskan bahwa kepentingan bagi kreditor adalah laporan keuangan dijadikan sebagai pedoman untuk menilai kemampuan perusahaan dalam memenuhi kewajibannya dan membayar hutangnya, juga sebagai pedoman dalam memberikan kredit berikutnya. Bagi pemerintah, laporan keuangan digunakan sebagai dasar untuk menentukan besarnya pajak penghasilan dan pajak pertambahan nilai dan pungutan resmi lainnya menurut perundang-undangan yang berlaku. Bagi pihak pemilik, laporan keuangan diperlukan untuk mengetahui jumlah kekayaan yang ditanam di dalam perusahaan serta mengetahui perkembangan perusahaan, kemudian mengambil kebijakan yang perlu dalam rangka mengembangkan suatu perusahaan menjadi lebih baik.

1

2.1.3 Teori Keagenan ( Agency Theory )

Teori keagenan menurut penulis merupakan suatu hasil penelitian yang menunjukkan bahwa adanya suatu perbedaan pemikiran yaitu masalah keagenan terhadap hasil kinerja dari beberapa pihak. Masalah keagenan dapat terjadi pada atasan dan bawahan, pihak internal terhadap pihak eksternal, maupun pihak-pihak yang bersangkutan. Jadi, Agency theory merupakan konflik di antara kelompok dalam (manajemen) dan luar (pemegang saham, kreditor, auditor, masyarakat, dan pemerintah) yang dapat mendorong timbulnya perselisihan yang merugikan bagi pihak-pihak yang bertentangan tersebut. Teori ini sekaligus menjelaskan adanya hubungan keagenan yang terjadi jika satu pihak ingin menjalankan suatu usahanya (pemilik/ principal), mendelegasikan atau menunjuk kepada pihak lain yaitu agen tersebut untuk mengerjakannya. Maka keberhasilan pemilik dipengaruhi oleh pilihan (keputusan) manajemen (agent).

Wolk et al. (1992) menjelaskan bahwa agency theory perusahaan digambarkan sebagai titik temu hubungan keagenan antara pemilik perusahaan dan manajemen perusahaan yang berusaha menggunakan utility mereka untuk memaksimalkan kepentingan masing-masing peran mereka.

akan terjadi di antara para petinggi dari director dan manajemen sebagai petinggi dapat diselesaikan melalui proses co-optation.

Teori keagenan adalah adanya satu kontrak atau lebih yang melibatkan

agent untuk memberikan beberapa layanan bagi atasan dengan melakukan pendelegasian wewenang pegambilan keputusan kepada agent (Jensen dan Meckling ( 1976 )). Baik melalui agent yang diasumsikan oleh orang ekonomi secara rasional dan semata – mata termotivasi oleh kepentingan pribadi masing-masing pihak. Dimana manajer tidak selalu bertindak sesuai dengan keinginan pemegang saham. Jadi, konsep teori ini menjelaskan adanya suatu rentang antara perbedaan masing-masing tujuan dari peran yang mereka pegang. Hal ini disimpulkan bahwa tujuan utama dari teori keagenan ( agency theory ) adalah untuk menjelaskan bagaimana pihak – pihak yang melakukan hubungan kontrak dapat mendesain kontrak, yang tujuannya untuk meminimalisasir biaya sebagai dampak adanya informasi yang tidak simetris dan kondisi ketidakpastian. Oleh karena itu, pemeriksaan laporan dan kinerja memerlukan pihak ketiga untuk memeriksanya. Auditor eksternal untuk laporan keuangan dan jasa assurance

lainnya.

Seiring semakin berkembangnya struktur organisasi, semakin banyak pula timbul masalah keagenan yang terjadi karena pihak – pihak yang saling bekerja sama mempunyai tujuan yang berbeda. Menurut Eisenhardt (1989), masalah pertama adalah masalah keagenan yang menyangkut adanya keinginan – keinginan atau tujuan – tujuan para pemilik dan agent ( pihak manajemen ) yang saling berlawanan. Sehingga timbul suatu keraguan dari pihak pemilik. Oleh karena itu, dilakukan verifikasi apakah agent telah melakukan sesuatu dengan tepat. Masalah kedua adalah masalah pembagian antara pemilik dan agent dalam menanggung resiko. Inti dari hubungan keagenan adalah di dalam hubungan keagenan tersebut terdapat adanya pemisahan antara kepemilikan yaitu pemegang saham dengan pihak pengendalian yaitu manajer yang mengelola perusahaan.

Untuk mengurangi masalah keagenan yaitu masalah penyimpangan yang akan dilakukan oleh pihak agent dalam perusahaan, maka diperlukan biaya yang disebut dengan biaya keagenan. Terdapat tiga macam biaya keagenan ( agency cost ), diantaranya adalah biaya pengawasan oleh principal, biaya bonding, dan kerugian residual. biaya pengawasan oleh principal terjadi ketika dibutuhkan suatu mata pengawas yang tidak dapat dilakukan oleh principal secara langsung kepada para penerima tugas atau disebut dengan monitoring. Biaya bonding

Adanya kesimpulan yang dapat ditarik daripada beberapa penelitian dan pernyataan dari para peneliti adalah hubungan teori keagenan dengan laporan keuangan yang laporan keuangan disajikan oleh pihak manajemen (agent) dengan pihak principal. Oleh karena itu, dibutuhkan auditor untuk memeriksa laporan keuangan itu dengan berpegang teguh kepada Standar Profesional Akuntan Publik (SPAP).

2.1.4 Auditing

Berbagai jasa ditawarkan untuk mengurangi masalah keagenan terutama di bidang bisnis. Salah satunya adalah auditing. Auditing merupakan kegiatan dalam memberikan jasa pengevaluasi, pengkritik, dan pemberikan masukan, yang dilakukan oleh auditor yang kompeten dan independensi. Sehingga, hasil yang diberikan merupakan hasil yang bebas dari berpihak kepada siapapun. Dalam pengertian disini, auditing juga memberikan sebuah kepastian bagi penggunanya dalam mengambil keputusan. Menurut Tuanakotta ( 2007 ), auditing merupakan sebuah titik tolak dalam audit. Auditing bersifat analitikal, tidak bersifat menyusun atau membangun; auditing bersifat kritikal, investigatif, berurusan dengan dasar-dasar pengukuran dan asersi akuntansi.

Auditing berhubungan dengan verification ( memeriksa keakuratan atau ketelitian ), pemeriksaan data keuangan untuk menilai kejujurannya dalam mencerminkan peristiwa dan kondisi. Data keuangan pada dasarnya asersi mengenai fakta yang intangible ( assertion of intangible ). Verification harus menerapkan teknik dan metode pembuktian. Pembuktian adalah bagian dari field of logic ( bidang logika ) yang oleh sebagian orang diistilahkan sebagai science of proof atau ilmu pembuktian (Maurtz dan Sharaf ( 1961 ) dalam penelitian Salim (2013)).

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang ditetapkan (menurut Arens dan Loebbecke ( 2003 )). Auditing akan dilakukan oleh pihak yang memiliki standar profesi akuntan publik, yang dimana tercantum kata kompeten dan independen. Karena dengan adanya suatu kompetensi, dan independensi seorang pengevaluasi, maka hasil dari evaluasi akan bebas dari unsur kolusi, korupsi, dan nepotisme.

Auditing adalah “suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut” [Agoes ( 2004 )].

auditing adalah untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil – hasilnya kepada pemakai yang berkepentingan. Menurut Arens (1995) dalam penelitian Kartika (2009), tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia (PABU). Kewajaran laporan keuangan dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan. Asersi adalah pernyataan manajemen yang terkandung dalam komponen laporan keuangan yang dapat bersifatimplisit atau eksplisit.

Menurut Boynton, dkk(2001), auditing didefinisikan sebagai :

“A systematic process of objectively obtaining and evaluating evidence regarding assertion about economic actions and events to ascertain the degree of

correspondence between the assertions and establish criteria and communicating

the results to interested user”.

Dalam buku Tuanakotta (2007), Mautz dan sharaf membahas postulat sementara mengenai auditing dengan menarik delapan kesimpulan postulat, beberapa diantaranya yang berkaitan dengan permasalahan audit delay yaitu:

• Laporan dan data keuangan dapat diperiksa.

• Tidak ada benturan kepentingan antara auditor dan manajemen dari entitas yang laporan keuangannya diaudit.

• Laporan keuangan dan data informasi yang disampaikan untuk diperiksa, dan tidak mengandung penyimpangan.

• Adanya sistem pengendalian internal yang memadai sehingga menghilangkan probabilitas terjadinya keganjilan.

• Status professional yang dimiliki auditor independen yang memaksanya untuk memenuhi kewajiban profesionalnya yang sepadan.

Berdasarkan beberapa pengertian dari para peneliti maupun penulis, dapat disimpulkan bahwa auditing merupakan suatu serangkaian kegiatan dalam mengurangi permasalahan keagenan antara pihak principal (pemilik) dengan

agent (manager). Selain itu, juga terdapat beberapa kata kunci yang terkait dengan pengertian auditing adalah sebagai berikut:

• Memperoleh dan mengevaluasi bukti secara objektif (Objectively obtaining and evaluating evidence) merupakan upaya untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

• Pernyataan asersi mengenai kegiatan dan keterjadian ekonomi ( Assertion about economic actions and events) merupakan pernyataan mengenai eksistensi ekonomi yang merupakan hasil dari kegiatan prose • Menetapkan tingkat kesesuaian (Degree of correspondence) merupakan

pengumpulan bukti-bukti dan evaluasi terhadap hasil pengumpulan bukti tersebut. Pernyataan terhadap evaluasi akan disesuaikan dengan kriteria-kriteria yang telah ditetapkan dan berlaku umum.

• Kriteria yang telah ditetapkan (establish criteria) merupakan kriteria atau standar yang dipakai sebagai dasar untuk menilai suatu bukti. Penilaian terhadap penyajian laporan keuangan menggunakan kriteria atau Standar Akuntansi Keuangan (SAK), dan Prinsip Akuntansi Berlaku Umum (PABU) di Indonesia.

2.2 Audit Delay

tahun pelaporan laporan keuangan itu sampai dengan tanggal laporan audit dikeluarkan.

Sejalan dengan hasil penelitian Dyer & McHugh, Ahmad dan Kamarudin (2003) dalam penelitian Adinugraha (2013) juga mendefinisikan audit delay

sebagai selisih waktu antara berakhirnya tahun fiskal dengan tanggal diterbitkannya laporan audit. Selain itu, Bean dan Bernardi (2003) dalam penelitian Bustaman dan Kamal (2010) bahwa audit delay adalah jumlah hari yang dibutuhkan antara penutupan tahun buku keuangan perusahaan hingga tanggal dikeluarkan laporan audit.

Sherliza dan Siti (2010) menyebutkan bahwa audit delay adalah adanya

perhitungan 101 hari, yang mana masih dibawah maksimum periode enam bulan

untuk tercatat di Bursa Efek Malaysia dari hari dimana laporan keuangan

diselesaikan. Menurut Dyer dan Mchugh dalam Sirait (2008) membagi

keterlambatan atau lag menjadi:

a. Prelimary lag, yaitu interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan pendahulu oleh pasar modal.

b. Auditor’s signature lag, yaitu interval antara berakhirnya tahun fiscal sampai dengan tanggal yang tercantum dalam laporan auditor.

c. Total lag, yaitu interval antara berakhirnya tahun fiskal sampai sampai dengan tanggal diterimanya laporan ke tahunan publikasi oleh pasar.

sangat diperlukan oleh para pemakai laporan keuangan karena memberikan informasi yang dibutuhkan pada saat yang tepat sehingga dapat digunakan oleh para pemakai laporan keuangan untuk pengambilan keputusan (Ratnawaty dan Sugiharto (2005) dalam penelitian Bustaman dan Kamal (2010)).

2.3 Kompleksitas Audit

2.3.1 Ukuran Perusahaan

Ukuran perusahaan klien ( client size ) adalah besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP. Variabel indikator untuk mewakili faktor ukuran perusahaan adalah total aktiva yang dimiliki oleh perusahaan klien tersebut ( Craswell et al. (1995) dalam penelitian Salim (2013)). Menurut Ahmad dan Kamarudin (2003), perusahaan besar akan menuntut proses auditnya lebih cepat dibandingkan perusahaan kecil. Sebab informasi keuangan perusahaan besar akan lebih diperhatihkan secara luas oleh para stakeholder dan

stockholder. Terutama apabila, perusahaan besar tersebut bergabung di dalam bursa saham.

2.3.2 Jumlah Anak Perusahaan (subsidiaries)

Dalam buku Beams (2000), Variabel indikator untuk mewakili faktor

kompleksitas adalah jumlah anak perusahaan yang dimiliki oleh suatu perusahaan ( klien ) karena jika perusahaan memiliki anak perusahaan maka transaksi yang dimiliki klien semakin rumit karena perlu membuat laporan konsolidasi. Ismaya (2006) dalam penelitian Bustamam dan Kamal (2010), mengemukakan pengertian

subsidiaries adalah perusahaan yang dikendalikan oleh perusahaan lain, lebih jauh lagi Ismaya (2006) menjelaskan pengertian subsidiaries adalah suatu perusahaan yang turut atau sepenuhnya dikendalikan oleh suatu perusahaan lain karena sebagian besar atau seluruh modal sendiri dimiliki oleh perusahaan lain. Penulis menyimpulkan bahwa jumlah anak perusahaan dapat menjadi suatu pengukuran atas kompleksitas perusahaan yang dikerjakan. Jumlah anak perusahaan dapat dilihat di profil perusahaan pada laporan keuangan baik yang telah diaudit maupun belum diaudit.

2.4 Auditor Tenure

pendahulu dengan auditor yang akan menangani, yang menyebabkan pelaksanaan audit membutuhkan suatu waktu tambahan dalam menyelesaikan penilaian yang akurasi. Auditor yang akan menggantikan pada penilaian mendatang tentu harus mempelajari secara langsung data-data laporan keuangan yang dahulu dan sekarang diaudit. Sebab peraturan dan kebijakan perusahaan bisa saja berubah maupun tetap pada periode penyelesaian laporan keuangan tersebut. Hal tidak terduga tersebut harus dinilai kembali berdasarkan standar peraturan yang berlaku di Indonesia yaitu Standar Akuntansi Keuangan, PABUI, maupun IFRS. Karakterisitik perusahaan akan dipelajari kembali, sehingga membutuhkan interval waktu bagi auditor yang akan menggantikan untuk memahaminya.

Penelitian Primadita dan Fitriany (2012) dalam penelitian Wayan (2013), menyatakan bahwa jangka waktu audit berpengaruh terhadap informasi asimetri. Informasi asimetri yang bisa menyebabkan masalah keagenan bisa diatasi dengan mencegah terjadinya audit delay.

2.5 Kualitas Audit

(1981) dalam penelitian Chairunissa dan Sylvia (2012), mengungkapkan bahwa kualitas audit selain dapat dilihat dari beberapa aspek, salah satunya adalah dari ukuran KAP. Apabila KAP yang mengaudit adalah KAP besar (Big 4 accounting firms) diyakini dapat memberikan kualitas yang lebih baik dibandingkan KAP kecil (Non Big 4 accounting firms).

2.6. Penilaian Resiko

Penilaian resiko merupakan tindakan yang dilakukan manajemen untuk mengindentifikasi dan menganalisis resiko-resiko terkait penyusunan laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penilaian resiko menurut Hery (2012), berbeda antara penilaian manajemen dengan penilaian auditor, walaupun ada keterkaitannya. Apabila manajemen menilai resiko sebagai bagian dari perancangan dan pelaksanaan pengendalian internal untuk memperkecil kekeliruan serta kecurangan, sedangkan auditor menilai resiko untuk memutuskan jenis dan cakupan bukti yang dibutuhkan dalam pemeriksaan.

2.6.1. Rasio cepat ( Quick ratio )

Rasio cepat merupakan bagian dari rasio likuiditas yang digunakan untuk menilai apakah suatu perusahaan tersebut memiliki sumber dana yang dapat digunakan pada saat itu juga. Selain itu, juga digunakan sebagai pengukur kemampuan suatu perusahaan dalam membayar hutangnya. Menurut pengukuran, perusahaan dengan nilai rasio cepat rendah akan lebih berisiko karena perusahaan tidak liquid dan akan menyebabkan biaya audit menjadi tinggi ( Craswell dan Francis (1996 ) dalam penelitian Salim (2013)). Karena biaya audit yang tinggi, waktu untuk memeriksanya tentu membutuhkan jangka waktu yang lebih lama.

Quick ratio adalah rasio yang mengukur likuiditas aktiva lancar perusahaan atas pelunasan hutang lancar perusahaan. Rumus:

���������� (����������) = ���+���������������� ℎ������������ (����� �����) (������� ����������� )

keterangan:

Kas : aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat digunakan setiap saat bila diperlukan. Piutang usaha klien : suatu kewajiban pihak lain terhadap hutangnya

Hutang lancar : kewajiban-kewajiban yang akan diselesaikan pembayarannya dalam jangka waktu kurang dari satu tahun.

2.6.2. Proporsi hutang perusahaan

Solvabilitas (analisis risiko usaha dan keuangan) mempunyai rasio utang atau proporsi hutang perusahaan berupa rumus yang menggunakan data sekunder yang berasal dari laporan keuangan klien yaitu neraca. Apabila semakin tinggi nilai suatu rasio, maka kondisi perusahaan menunjukkan lebih banyak modal yang berasal dari hutang dan membenarkan kondisi dimana munculnya suatu keraguan akan kesanggupan perusahaan dalam melunasi hutangnya. Namun, semakin rendah rasio maka kondisi perusahaan akan semakin bagus. Rumus rasio utang ( debt ratio ) adalah:

����������= ����������

2.7 Penelitian terdahulu

Hasil penelitian terdahulu yang berkaitan dengan variabel independen pada penelitian yang dilakukan oleh penulis terhadap faktor-faktor yang mempengaruhi Audit delay antara lain:

Tabel 2.1 industri, dan kualitas audit mempengaruhi audit delay secara signifikan.

Kualitas audit dan risiko

mempengaruhi secara yang terdaftar di Bursa Efek Indonesia untuk 2003-2005

Regresi berganda

Faktor Internal yang mempengaruhi audit delay adalah size perusahaan dan faktor eksternal ukuran tidak berpengaruh terhadap

audit delay. Namun terhadap audit delay pada perusahaan manufaktur yang terdaftar di bursa efek indonesia pada tahun

Sumber: data sekunder yang diolah pada tahun 2014.

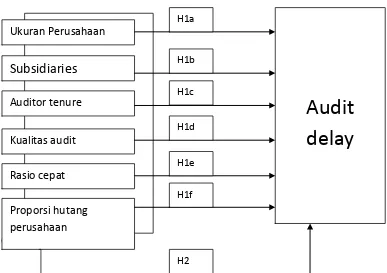

2.8 Kerangka konseptual

Penelitian ini akan menguji hubungan antara ukuran kompleksitas audit (ukuran perusahaan dan jumlah cabang perusahaan), auditor tenure, kualitas audit, rasio cepat, dan proporsi hutang perusahaan dengan audit delay yang dilakukan oleh auditor.

Hubungan antara ukuran subsidiaries, ukuran perusahaan, auditor tenure, kualitas audit, rasio cepat, dan proporsi hutang perusahaan dengan audit delay yang dilakukan oleh auditor dapat dilihat sebagai berikut:

Adinugraha yang terdaftar di BEI selama tahun 2007 sampai dengan 2011

Regresi berganda

Rata-rata audit delay yang

dialami perusahaan dalam industri keuangan selama tahun 2007 sampai dengan 2011 adalah 69.05 hari. Berdasarkan hasil uji regresi

berganda (multiple

regression) menunjukkan bahwa ukuran perusahaan dan leverage masing-masing tidak berpengaruh secara

signifikan terhadap audit

delay. Profitabilitas, dan ukuran KAP masing-masing

Gambar 2.1

Gambar 2.1 Kerangka Konseptual Penjelasan gambar:

Dari kerangka konseptual diatas, peneliti menggunakan ukuran kompleksitas audit, auditor tenure, kualitas audit, rasio cepat, dan proporsi hutang perusahaan sebagai variabel independen, audit delay sebagai variabel dependen.

2.8.1 Ukuran perusahaan dan Audit delay

Dalam penelitian Whittered (1980) dan Owusu-Ansah (2000), yang terdapat dalam penelitian Rachmawati (2008) menemukan bahwa tidak ada pendekatan yang memadai untuk menjelaskan perilaku pelaporan keuangan dari perusahaan. Sementara itu hasil penelitian Rachmawati (2008), menemukan bahwa ukuran perusahaan memiliki pengaruh signifkan terhadap Audit Delay

yang berarti bahwa semakin besar ukuran perusahaan maka semakin rendah tingkat Audit Delay dan sebaliknya semakin kecil Ukuran Perusahaan makan semakin tinggi tingkat Audit Delay. Menurut Givoly & Palmon (1982) menggunakan ukuran perusahaan dan kompleksitas operasi untuk dapat menjelaskan ketepatwaktuan (Timeliness), menemukan bahwa penundaan pelaporan erat kaitannya dengan keterlambatan pengumuman dan ukuran perusahaan menunjukkan hubungan negatif dengan ketepatwaktuan laporan keuangan tahunan. Sementara itu, menurut Dyer dan Mc Hugh (1975) dalam penelitian Halim (2000) perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya. Oleh karena itu, perlu dilakukan penelitian lebih lanjut mengenai keterkaitannya dengan audit delay.

H1a: Ukuran perusahaan yang berpengaruh terhadap audit delay.

2.8.2 Jumlah Anak Perusahaan (subsidiaries) dan Audit Delay

Dalam penelitian Bustamam dan Kamal (2010), Kerumitan dalam melakukan audit juga menyebabkan penundaan dalam menyampaikan laporan keuangan. Hal ini diharapkan dapat memberikan hubungan yang positif antara

audit delay dan audit complexity. Kerumitan dalam melakukan audit juga menyebabkan penundaan dalam menyampaikan laporan keuangan.

wilayah dapat membantu perusahaan tersebut untuk lebih memperkenalkan bisnisnya kepada masyarakat. Namun, semakin banyak anak perusahaan yang tersebar dari perusahaan tersebut juga akan meningkatkan kompleksitas audit. Maka proses pengauditan juga dapat dipertimbangkan seberapa lamanya dilakukan untuk dapat menghasilkan suatu pernyataan yang lebih akurat. oleh karena itu, adanya keterkaitan antara jumlah anak perusahaan (subsidiaries) dengan audit delay.

H1b : Subsidiaries yang berpengaruh terhadap audit delay.

2.8.3 Auditor Tenur dan Audit Delay

Dalam penelitian Lee et al. (2011) menguji adanya hubungan audit tenure

dengan audit delay pada lingkup penelitian yang lebih besar, dilihat dari penelitian pada perusahaan yang merupakan klien dari berbagai KAP di Amerika Serikat. Penelitian Lee menghasilkan kesimpulan bahwa auditor tenure terkait dengan tingkat efisiensi audit yang lebih tinggi, yakni berupa tingkat audit delay

yang rendah. Oleh karena itu, penulis menyimpulkan bahwa adanya keterkaitan

auditor tenure dengan audit delay adalah dikarenakan oleh adanya suatu pergantian auditor baik dari kantor akuntan publik yang sama ataupun tidak. Tetap akan menyebabkan suatu peralihan bagi auditor yang baru untuk lebih mengenal kondisi perusahaan yang akan di audit.

2.8.4 Kualitas Audit dan Audit Delay

Menurut Ashton, Willingham, dan Elliott (1987) dalam penelitiannya itu. mereka menemukan adanya hubungan antara kualitas audit yang dibuktikan dengan adanya suatu hubungan partner dengan KAP Big Eight dan non Big Eight

dengan audit delay. Hasil penelitian mereka menyatakan bahwa apabila perusahaan melakukan hubungan partner dengan KAP Big Eight akan menghasilkan audit delay yang rendah dibandingkan dengan non Big Eight.

Mereka melihat adanya suatu konsistensi atau kompetensi yang jauh dimiliki oleh KAP Big Eight dibandingkan yang non Big Eight. Penelitian mereka juga sejalan dengan beberapa peneliti lainnya seperti Davies dan Whittred [1980], serta Gilling [1977].

H1d:Kualitas audityang berpengaruh terhadap audit delay.

2.8.5 Rasio cepat dan audit delay

dikurangi. Penelitian rasio yang digunakan untuk menilai likuiditas adalah dengan menggunakan rasio cepat.

H1e: rasio cepat yang berpengaruh terhadap audit delay.

2.8.6 Proporsi hutang perusahaan dan audit delay

Penelitian Ahmad dan Kamarudin (2003) menggunakan proporsi hutang sebagai variabel independen dalam penelitiannya. Proporsi hutang yaitu perbandingan hutang dengan total aset perusahaan menunjukkan tingkat kesehatan keuangan suatu perusahaan. Rasio hutang terhadap aset yang terlalu tinggi menunjukkan resiko bisnis yang terlalu tinggi dan auditor akan menaruh perhatian yang lebih terhadap opini yang akan dikeluarkan. Dalam penelitian ini proporsi hutang diperoleh dengan membagi total hutang dengan total aset perusahaan.

H1f: Proporsi hutang perusahaan yang berpengaruh terhadap audit delay.

2.8.7 Ukuran perusahaan, Subsidiaries, auditor tenur, kualitas audit, rasio

cepat, dan proporsi hutang perusahaan dengan audit delay

variabel dependen yaitu audit delay. Penelitian sebelumnya belum ada yang meneliti variabel yang disebutkan diatas secara bersamaan. Hanya ada penelitian yang mempunyai satu atau dua variabel yang telah disebutkan diatas terhadap audit delay secara parsial. Penelitian Bustamam dan Kamal (2010) yang meneliti mengenai keterkaitan variabel subsidiaries dan kompleksitas audit terhadap audit delay secara parsial. Hasil penelitiannya menunjukkan pengaruh negatif. Oleh

karena itu, penulis ingin meneliti lebih lanjut mengenai variabel-variabel yang telah disebutkan secara kumulatif berpengaruh terhadap audit delay.

H2 : ukuran perusahaan, subsidiaries, auditor tenur , kualitas audit, rasio cepat, dan proporsi hutang perusahaan yang berpengaruh secara kumulatif terhadap audit delay.

2.9 Hipotesis Penelitian

Hipotesis adalah “ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomema – fenomena yang dirumuskan dengan maksud untuk diuji secara empiris” (Menurut Erlina ( 2008 )).

hipotesis dapat disimpulkan sebagai adanya hubungan antara dua variabel atau lebih.

Berdasarkan perumusan masalah dalam kerangka konseptual sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1a: Ukuran perusahaan yang berpengaruh terhadap audit delay

H1b: Subsidiaries yang berpengaruh terhadap audit delay

H1c: Auditor tenur yang berpengaruh terhadap audit delay

H1d: Kualitas audit yang berpengaruh terhadap audit delay

H1e: Rasio cepat yang berpengaruh terhadap audit delay

H1f: Rasio proporsi hutang perusahaan yang berpengaruh terhadap audit delay

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat. Menurut Erlina ( 2008 ), desain penelitian kausal ini bertujuan untuk “menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel”. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel.

3.2 Populasi dan Sampel Perusahaan

Populasi adalah “sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Penelitian populasi dapat dilakukan jika jumlah populasi relatif kecil dan elemen dari populasi tersebut berbeda satu dengan yang lainnya (Erlina ( 2008 )). Populasi dalam penelitian ini adalah perusahaan jasa yang terdaftar di Bursa Efek Indonesia ( BEI ) sejak tahun 2010 sampai 2012. Jumlah populasi dalam penelitian ini adalah 131 perusahaan.

adalah teknik penentuan sampel dengan pertimbangan atau kriteria tertentu dengan tidak memberikan peluang sama sekali bagi setiap anggota populasi untuk dipilih menjadi sampel (Sopiah dan Etta (2010)). Adapun kriteria tertentu tersebut, antara lain:

1. Perusahaan jasa yang bergerak dibidang media dan jasa lainnya, kecuali jasa perbankan. Alasan utama penulis tidak menggunakan perusahaan jasa perbankan adalah karena dalam penyelesaian hasil auditnya lebih cepat dan diprioritaskan wajib dalam pelaksanaan audit, dibandingkan perusahaan jasa lainnya.

2. Perusahaan jasa yang terdaftar di Bursa Efek Indonesia ( BEI ) pada tahun 2010, 2011 dan 2012 dan perusahaan tersebut tidak didelisting

3. Perusahaan menyampaikan laporan keuangannya secara lengkap pada tahun 2010, 2011 dan 2012.

4. Perusahaan menerbitkan laporan audit independen secara lengkap pada tahun 2010, 2011 dan 2012.

Berdasarkan kriteria tersebut, maka diperoleh sebanyak 30 perusahaan yang ditampilkan dalam tabel dibawah ini:

Tabel 3.1

Sampel Perusahaan NO. KODE NAMA PERUSAHAAN

2. BAYU Bayu Buana Tbk. 3. BISI Bisi Internasional Tbk.

4. BTEK Bumi Teknokultural Unggul Tbk. 5. BUVA Bukit Uluwatu Villa Tbk.

6. EMTK Elang Mahkota Teknologi Tbk. 7. FORU Fortune Indonesia Tbk.

8. GMCW Grahamas Citrawisata Tbk. 9. HOME Hotel Mandarine Regency Tbk. 10. ICON Island Concepts Indonesia Tbk. 11. INPP Indonesian Paradise Property Tbk. 12. JSPT Jakarta Setia Budi Internasional Tbk. 13. JTPE Jasuindo Tiga Perkasa Tbk.

14. KBLV First Media Tbk. 15. LPLI Star Pacific Tbk.

16. MNCN Media Nusantara Citra Tbk. 17. PANR Panorama Sentra Wisata Tbk.

18. PGLI Pembangunan Graha Lestari Indah Tbk. 19. PJAA Pembangunan Jaya Ancol Tbk.

20. PLIN Plaza Indonesia Reality Tbk. 21. PNSE Pudjiadi&Sons Tbk.

24. PTSP Pioneerindo Gourment Internasional Tbk. 25. SCMA Surya Citra Media Tbk.

26. SHID Hotel Sahid Jaya Internasional Tbk. 27. SMMT Golden Eagle Energy Tbk.

28. SRAJ Sejahteraraya Anugerahjaya Tbk. 29. TMPO Tempo Inti Media Tbk.

30. VIVA Visi Media Asia Tbk. Sumber: data diolah penulis

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah berupa data sekunder. Menurut Erlina ( 2008 ), data sekunder adalah “data yang dikumpulkan dari sumber – sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya”. Data yang digunakan dalam penelitian ini diambil dari situs 2010, 2011 dan 2012, serta laporan audit independen perusahaan pada tahun 2010, 2011 dan 2012. Data yang diambil meliputi data dari laporan laba rugi dan neraca.

3.4 Teknik Pengumpulan Data

atau laporan keuangan yang ada pada Bursa Efek Indonesia ( BEI ) dan mengkalkulasi data tersebut dengan rumus yang digunakan dalam penelitian ini. Data sekunder yang diambil terdiri dari laporan laba rugi, neraca dan laporan audit independen dari perusahaan jasa yang terdaftar di Bursa Efek Indonesia ( BEI ) periode 2010 – 2012 yang telah sesuai dengan kriteria sampel.

3.5 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah variabel independen ( bebas) dan variabel dependen ( terikat ).

3.5.1 Variabel Independen

Menurut Sekaran ( 2000 ), variabel independen adalah “variabel yang mempengaruhi variabel dependen baik dalam cara yang positif atau negatif”. Variabel independen dan variavel dependen bersama – sama digunakan, dan setiap kenaikan yang terjadi pada variabel independen, mempengaruhi peningkatan atau penurunan variabel dependen juga.

Penelitian ini menggunakan enam ( 6 ) variabel independen, yaitu: ukuran perusahaan, subsidiaries yang dimiliki klien, auditor tenur, kualitas audit, rasio cepat, dan proporsi hutang perusahaan.

a. Ukuran perusahaan ( X1)

b. jumlah cabang (X2)

Jumlah cabang adalah banyaknya perusahaan anak yang dimiliki oleh perusahaan.Jumlah cabang berupa data sekunder yang didapat dari situs

c. Auditor tenur ( X3)

Auditor tenure merupakan pergantian auditor yang dilakukan oleh perusahaan. Auditor tenur berupa data sekunder yang didapat dari laporan audit independen.

d. Kualitas audit ( X4)

Kualitas audit merupakan reputasi Kantor Akuntan Publik ( KAP ). Kualitas audit berupa data sekunder yang didapat dari laporan audit independen yang berisi nama Kantor Akuntan Publik ( KAP ) yang mengaudit klien. Reputasi KAP mempunyai kriteria nilai sebagai berikut:

• diaudit oleh Big 4 maka diberi nilai 1

• diaudit oleh non-Big 4 maka diberi nilai 0.

e. Rasio Cepat ( X5 )

����������= ���+����������ℎ������

������������

f. Proporsi hutang perusahaan ( X6)

Proporsi hutang perusahaan berupa rumus yang menggunakan data sekunder yang berasal dari laporan keuangan klien yaitu neraca. Rumus rasio utang ( debt ratio ) adalah:

����������= ����������

���������

3.5.2 Variabel Dependen

Menurut Sekaran ( 2000 ), variabel dependen adalah “variabel utama untuk diteliti”. Tujuan peneliti adalah untuk memahami dan menggambarkan variabel dependen, atau untuk menjelaskan variabilitas, atau memprediksi hal itu. Dengan kata lain, variabel dependen merupakan faktor utama yang akan diteliti.

3.6 Model Analisis Data

Setelah data dikumpulkan, maka dilakukanlah analisis dari data tersebut. Data tersebut diolah dan diinterprestasikan untuk memperoleh hasil yang lebih rinci dalam menjawab permasalahan yang timbul dalam penelitian ini. Adapun analisis yang digunakan dalam penelitian ini adalah:

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, uji heterikedastisitas, dan uji autokolerasi.

a. Uji normalitas

Menurut Erlina ( 2008 ), tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk meningkatkan hasil uji normalitas data, maka peneliti menggunakan uji

Kolmogorov-Smirnov. Dari uji ini dapat dilihat:

1. Nilai Sig. Atau signifikasi atau probabilitas > 0,05 maka distribusi data normal.

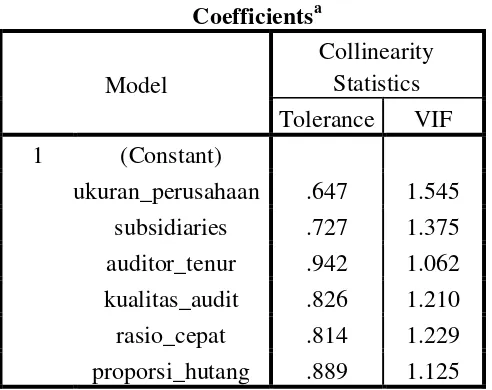

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai tolerance dan VIF di antara variabel independen, denga ketentuan sebagai berikut:

1. Jika nilai tolerance lebih besar dari 0,1 menunjukkan tidak adanya multikolinearitas di antara variabel independen.

2. Jika nilai VIF dibawah nilai 1,0 maka menunjukkan tidak adanya multikolinearitas di antara variabel independen.

c. Uji Heteroskedastisitas

pola tertentu pada grafik scatterplot. Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit ), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jela, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokolerasi

1. Angka D-W di bawah -2, berarti ada ditemukan autokolerasi positif.

2. Angka D-W di antara -2 dan +2, berarti tidak ditemukan autokolerasi.

3.6.2 Pengujian Hipotesis

Analisis regresi digunakan untuk melakukan prediksi terhadap suatu variabel numerik berdasarkan pada nilai dari satu atau lebih variabel yang lain. Penelitian ini dianalisis dengan menggunakan model regresi berganda. Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Model yang digunakan sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ β6X6 + e

Y = Audit delay

α = Konstanta

β1,β2,β3,β4,β5,β6 = Koefisien regresi variabel independen

X1 = Ukuran perusahaan

X2 = Jumlah cabang

X3 = Auditor tenur

X4 = Kualitas audit

X5 = Rasio Cepat

X6 = Proporsi hutang usaha

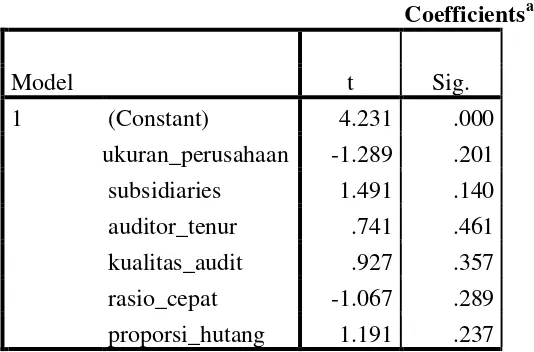

3.6.2.1 Uji t-test

Uji t – test ini digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen secara parsial. Uji t – test pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Jika nilai signifikan ( α ) di atas 5% berarti masing – masing variabel independen tidak mempunyai pengaruh terhadap variabel dependen.

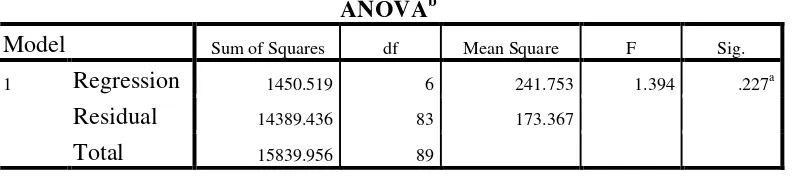

3.6.2.2 Uji F-test

Uji F – test digunakan untuk menguji apakah variabel independen dapat secara bersama – sama berpengaruh secara signifikan terhadap variabel dependen ( Y ). Uji ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Jika nilai signifikan (α)

3.6.2.3 Koefisien Determinasi

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Hasil Penelitian

Dalam penelitian ini digunakan variabel bebas (independen) dan terikat (dependen), dimana variabel bebas terdiri dari ukuran perusahaan, subsidiaries

yang dimiliki klien, auditor tenur, kualitas Audit, rasio cepat, dan proporsi hutang perusahaan. Sampel yang digunakan dalam penelitian ini sebanyak 30 perusahaan pada perusahaan jasa yang sesuai dengan kriteria yang ditetapkan penulis. Periode penelitian yang digunakan adalah tahun 2010 – 2012.

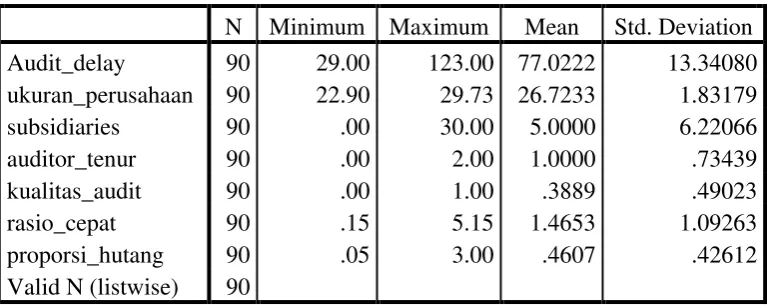

4.2 Analisis Statistik Deskriptif

Dalam penelitian ini, ada dua kelompok variabel yang digunakan dalam penelitian ini, yaitu variabel bebas (independen variabel) dan variabel terikat (dependen variabel). Variabel bebas yang digunakan adalah ukuran perusahaan,

subsidiaries yang dimiliki klien, auditor tenur, kualitas audit, rasio cepat, dan proporsi hutang perusahaan. Sedangkan variabel terikat yang digunakan adalah

TABEL 4.1

ANALISIS STATISTIK DESKRIPTIF Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Audit_delay 90 29.00 123.00 77.0222 13.34080 ukuran_perusahaan 90 22.90 29.73 26.7233 1.83179

subsidiaries 90 .00 30.00 5.0000 6.22066

auditor_tenur 90 .00 2.00 1.0000 .73439

kualitas_audit 90 .00 1.00 .3889 .49023

rasio_cepat 90 .15 5.15 1.4653 1.09263

proporsi_hutang 90 .05 3.00 .4607 .42612 Valid N (listwise) 90

Sumber: Data diolah oleh penulis,2013.

Dari hasil pengujian statistik deskriptif di atas, maka dapat diketahui: 1. Audit delay

a. Natural logaritma audit delay memiliki jumlah sampel ( N ) sebanyak 90.

b. Natural logaritma audit delay memiliki nilai minimum 29. c. Natural logaritma audit delay memiliki nilai maksimum 123. d. Natural logaritma audit delay memiliki rata – rata sebesar 77,0222. e. Natural logaritma audit delay memiliki nilai standar deviasi sebesar

13,34080. 2. Ukuran perusahaan

a. Ukuran perusahaan memiliki jumlah sampel ( N ) sebanyak 90. b. Ukuran perusahaan memiliki nilai minimum 22,90.

d. Ukuran perusahaan memiliki rata – rata sebesar 26,7233.

e. Ukuran perusahaan memiliki nilai standar deviasi sebesar 1,83179.

3. Subsidiaries

a. Subsidiaries memiliki jumlah sampel ( N ) sebanyak 90. b. Subsidiaries memiliki nilai minimum 0.

c. Subsidiaries memiliki nilai maksimum 30. d. Subsidiaries memiliki rata – rata sebesar 5.

e. Subsidiaries memiliki nilai standar deviasi sebesar 6,22066. 4. Auditor tenur

a. Auditor tenur memiliki jumlah sampel ( N ) sebanyak 90. b. Auditor tenur memiliki nilai minimum 0.

c. Auditor tenur memiliki nilai maksimum 2. d. Auditor tenur memiliki rata – rata sebesar 1.

e. Auditor tenur memiliki nilai standar deviasi sebesar 0,73439. 5. Kualitas audit

a. Kualitas audit memiliki jumlah sampel ( N ) sebanyak 90. b. Kualitas audit memiliki nilai minimum 0.

c. Kualitas audit memiliki nilai maksimum 1.

d. Kualitas audit memiliki rata – rata sebesar 0,3889.

e. Kualitas audit memiliki nilai standar deviasi sebesar 0,49023. 6. Rasio Cepat

c. Rasio cepat memiliki nilai maksimum 5,15. d. Rasio cepat memiliki rata – rata sebesar 1,4653.

e. Rasio cepat memiliki nilai standar deviasi sebesar 1,09263. 7. Proporsi hutang perusahaan

a. Proporsi hutang perusahaan memiliki jumlah sampel ( N ) sebanyak 90.

b. Proporsi hutang perusahaan memiliki nilai minimum 0,05 c. Proporsi hutang perusahaan memiliki nilai maksimum 3. d. Proporsi hutang perusahaan rata – rata sebesar 0,4607.

e. Proporsi hutang perusahaan nilai standar deviasi sebesar 0,42612.

4.3 Uji Asumsi Klasik

Dalam uji asumsi klasik, penelitian dilakukan untuk mengetahui apakah data yang digunakan dalam suatu penelitian sudah normal dan bebas dari gejala multikolinearitas, heteroskedastisitas serta autokolerasi. Uji asumsi klasik terdiri dari:

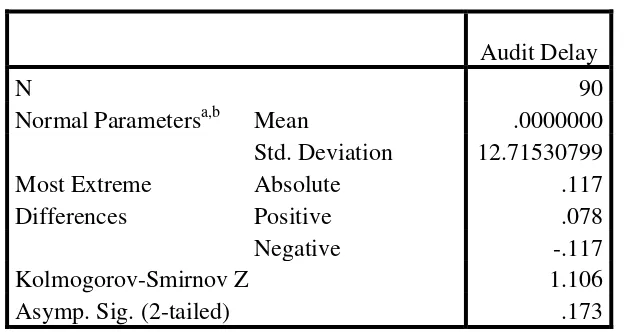

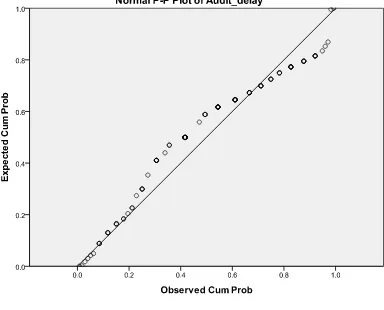

4.3.1 Uji Normalitas

4.3.1.1 Analisis Statistik

Untuk meningkatkan hasil uji data normalitas, maka akan dilakukan dengan uji Kolmogorov-Smirnov. Uji ini digunakan untuk menghasilkan angka yang lebih detail, apakah suatu persamaan regresi yang akan dipakai lolos normalitas. Menurut Imam Ghozali ( 2006 ), suatu persamaan regresi dikatakan lolos normalitas apabila nilai signifikansi uji Kolmogorov-Smirnov lebih besar dari 0,05. Uji Kolmogorov-Smirnov dapat dilihat sebagai berikut:

Tabel 4.2

Uji Normalitas dengan Analisis Statistik One-Sample Kolmogorov-Smirnov Test

Audit Delay

N 90

Normal Parametersa,b Mean .0000000

Std. Deviation 12.71530799 Most Extreme

Differences

Absolute .117

Positive .078

Negative -.117

Kolmogorov-Smirnov Z 1.106

Asymp. Sig. (2-tailed) .173

a. Test distribution is Normal. b. Calculated from data.