FAKULTAS EKONOMI MEDAN

Skripsi

PENGARUH RASIO LIKUIDITAS TERHADAP TINGKAT PROFITABILITAS PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

NAMA : MARGARETH T. SURBAKTI

NIM : 040503131

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 Juni 2008 Yang membuat Pernyataan

Segala puji, hormat dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugrahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Rasio Likuiditas Terhadap Tingkat Profitabilitas Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis banyak mendapat dukungan, bimbingan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi dan dosen wali penulis dan Bapak Fahmi Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Sambas Ade Kesuma, SE, M.Si, Ak selaku dosen pembanding II/ penguji yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

6. Ibu DR. Erlina, SE, M.Si, Ak yang telah membantu penulis dalam memperoleh data dan seluruh dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah memberi banyak ilmu, nasehat dan arahan kepada penulis selama masa perkuliahan, serta kepada seluruh Staff dan Pegawai Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak yang terkasih R. Surbakti (Alm) dan bibiku tersayang P. Surbakti yang telah mencurahkan cinta, kasih sayang, pengorbanan, dukungan serta doa kepada penulis.

8. Orangtuaku yang terkasih S. Surbakti dan L. Tarigan serta adik-adikku Alexander V. Surbakti, Elizabeth M. Surbakti, Chaterine J. Surbakti yang selalu memberi dukungan, semangat dan doa kepada penulis sampai saat ini.

9. Kakak-kakak sepupu, k’Eka beserta keluarga yang selalu menyemangati, dan mendoakan penulis.

(Agave dan Sonta) yang aku sayangi.

11.Sahabat-sahabat terbaikku di Akuntansi 2004 ( Keket, Sabet, Fransisca, Delvi, Ira, Lia, Mahyuni, Mia, Tiur, Marsya, Maria dan Septin) yang manjadi teman berbagi dan menyemangati dan juga kepada semua teman-teman Akuntansi stambuk 2004.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 11 Juni 2008 Penulis

penelitian ini adalah rasio likuiditas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Rasio likuiditas diukur dengan cash ratio (X1), loan to deposit ratio (X2) dan profitabilitas diukur dengan gross profit margin (Y).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 22 bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2004-2006. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk mengguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial cash ratio berpengaruh positif dan signifikan terhadap gross profit margin, ini dapat dilihat dari nilai t hitung > t tabel dengan signifikansi 0,000 < 0,05. Loan to deposit ratio berpengaruh positif dan tidak signifikan terhadap gross profit margin, dapat dillihat dari nilai t hitung < t tabel dengan signifikasi 0,285 > 0,05. Hasil uji F menunjukkan bahwa nilai F hitung > F tabel dengan signifikasi 0,001 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa cash ratio dan loan to deposit ratio berpengaruh secara bersama-sama terhadap gross profit margin.

The objective of this research is to know the influence of liquidity ratio to profitability of banking. This research use liquidity ratio as independent variable and profitability as dependent variable. Liquidity ratio measured by cash ratio (X1) and loan to deposit ratio(X2) and profitability measured by gross profit margin (Y).

This research use associative method. Data pooling use in this reseach- combination among cross section and time series data- it’s got from 3 years anual report of 22 bank listing in Bursa Efek Indonesia period 2004-2006. The analysis use statistic: double linear regression, t test and F test. T test use to analysis the partial influence of independent variable to dependent variable. F test use to analysis simultant influence of independent variable to dependent variable.

The result of reseach shows that cash ratio have positive and significant influence to gross profit margin, it show from t arithmatic > t table with significant 0.000 < 0.05. Loan to deposit ratio have positive and unsignificant influence to gross profit margin, it show from t arithmatic < t table with significant 0,285 > 0,05. The result of F test shows F arithmatic > F table with significant 0,001 < 0,05. From the analysis result, can conclused that cash ratio and loan to deposit ratio influence to gross profit margin.

ABSTRAK……….. v

ABSTRACT……… vi

DAFTAR ISI………... vii

DAFTAR GAMBAR……….. x

DAFTAR TABEL……….. xi

DAFTAR LAMPIRAN………. xii

BAB I. PENDAHULUAN A.Latar Belakang Masalah……… 1

B.Batasan Masalah………. 6

C.Perumusan Masalah………... 6

D.Tujuan Penelitian………... 7

E.Manfaat Penelitian………. 7

BAB II. TINJAUAN PUSTAKA A.Bank………... 8

1. Pengertian Bank……….. 8

2. Kegiatan Bank………. 9

3. Sumber Dana Bank………. 13

B. Laporan keuangan Bank……….. 15

1. Pengertian Laporan Keuangan……… 15

2. Elemen Laporan Keuangan………. 16

C. Likuiditas... 19

1. Pengertian likuiditas……… 19

2. Fungsi Likuiditas……… 21

3. Sumber Likuiditas………... 21

4. Faktor Penentu Likuiditas……….. 23

5. Pengukuran Likuiditas………. 25

F.Kerangka Konseptual dan Hipotesis Penelitian………... 29

1. Kerangka Konseptual………. 29

2. Hipotesis Penelitian……… 30

BAB III. METODE PENELITIAN A.Rancangan Penelitian………... 31

B.Populasi dan Sampel Penelitian………... 31

C.Jenis dan Teknik Pengumpulan Data…………... 33

1. Jenis Data………... 33

2. Teknik Pengumpulan Data……….... 34

D.Variabel Penelitian……….. 35

E. Defenisi Operasional……….. 35

F. Uji Asumsi klasik dan Metode Analisis Data……… 37

1. Uji Asumsi Klasik……….. 37

2. Metode Analisis Data……… 40

BAB IV. ANALISIS HASIL PENELITIAN A.Data Penelitian……… 42

B.Statistik Penelitian……….. 46

C.Asumsi Klasik………. 47

1. Uji Normalitas……… 47

2. Uji Multikolonieritas………. 52

3. Uji Autokorelasi……… 52

4. Uji Heteroskedastisitas………. 53

D.Analisis Regresi dan Pengujian Hipotesis………. 53

1. Analisis Regresi……… 53

2. Pengujian Hipotesis……….. 55

E.Implikasi Hasil Penelitian………. 57

BAB V. KESIMPULAN DAN SARAN A.Kesimpulan……… 60

B.Keterbatasan……….. 61

Nomor Judul Halaman

Gambar 2.1 : Kerangka Konseptual………. 29

Gambar 4.1 : Histogram………... 48

Gambar 4.2 : Normal P-P Plot Regression……….. 48

Gambar 4.3 : Histogram………... 50

Gambar 4.4 : Normal P-P Plot Regression……….. 51

Tabel 2.1 : Struktur Neraca Bank Umum………... 16

Tabel 2.2 : Laporan Laba-Rugi Bank………. 17

Tabel 3.1 : Daftar Sampel Emiten……….. 32

Tabel 3.2 : Variabel Penelitian………... 36

Tabel 3.3 : Pengambilan Keputusan ada tidaknya Autokorelasi………….39

Tabel 4.1 : Daftar Perusahaan yang menjadi Sampel………..42

Tabel 4.2 : Data Variabel Tahun 2004………43

Tabel 4.3 : Data Variabel Tahun 2005………44

Nomor : Judul

Lampiran 1 : Data Cash Ratio

Lampiran 2 : Data Dana Pihak Ketiga Lampiran 3 : Data Kredit

penelitian ini adalah rasio likuiditas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Rasio likuiditas diukur dengan cash ratio (X1), loan to deposit ratio (X2) dan profitabilitas diukur dengan gross profit margin (Y).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 22 bank yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2004-2006. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk mengguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial cash ratio berpengaruh positif dan signifikan terhadap gross profit margin, ini dapat dilihat dari nilai t hitung > t tabel dengan signifikansi 0,000 < 0,05. Loan to deposit ratio berpengaruh positif dan tidak signifikan terhadap gross profit margin, dapat dillihat dari nilai t hitung < t tabel dengan signifikasi 0,285 > 0,05. Hasil uji F menunjukkan bahwa nilai F hitung > F tabel dengan signifikasi 0,001 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa cash ratio dan loan to deposit ratio berpengaruh secara bersama-sama terhadap gross profit margin.

The objective of this research is to know the influence of liquidity ratio to profitability of banking. This research use liquidity ratio as independent variable and profitability as dependent variable. Liquidity ratio measured by cash ratio (X1) and loan to deposit ratio(X2) and profitability measured by gross profit margin (Y).

This research use associative method. Data pooling use in this reseach- combination among cross section and time series data- it’s got from 3 years anual report of 22 bank listing in Bursa Efek Indonesia period 2004-2006. The analysis use statistic: double linear regression, t test and F test. T test use to analysis the partial influence of independent variable to dependent variable. F test use to analysis simultant influence of independent variable to dependent variable.

The result of reseach shows that cash ratio have positive and significant influence to gross profit margin, it show from t arithmatic > t table with significant 0.000 < 0.05. Loan to deposit ratio have positive and unsignificant influence to gross profit margin, it show from t arithmatic < t table with significant 0,285 > 0,05. The result of F test shows F arithmatic > F table with significant 0,001 < 0,05. From the analysis result, can conclused that cash ratio and loan to deposit ratio influence to gross profit margin.

A. Latar Belakang Masalah

Perkembangan industri perbankan saat ini cukup pesat, dilihat dari volume usaha, mobilisasi dana masyarakat maupun pemberian kredit. Hal ini dimulai dengan adanya deregulasi dalam dunia perbankan yang dilakukan oleh pemerintah pada tahun 1983, yang mempengaruhi pola dan strategi manajemen bank baik dari sisi passiva maupun aktiva bank. Berdasarkan data Biro Riset Info Bank, industri perbankan menguasai 90,46% pangsa pasar sektor keuangan di Indonesia.

cadangan modal hanya sebesar 7% sampai dengan 8% dari total dana yang dikelolanya. Dana-dana yang dihimpun dari masyarakat merupakan sumber dana terbesar bagi sebuah bank yang mencapai 80% sampai dengan 90% dari total dana yang dikelolanya. Dana yang berhasil dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito, dan tabungan. Dana ini sebagian besar bersifat sementara yang setiap saat dapat ditarik oleh masyarakat. Dana yang berhasil dihimpun dari masyarakat sebagian besar dialokasikan dalam bentuk kredit. Kredit merupakan rangkaian kegiatan utama suatu bank yang memberikan pendapatan terbesar bagi bank. Besarnya dana yang berhasil dihimpun dari masyarakat dan kredit yang disalurkan bank pada beberapa periode dapat dilihat pada tabel dibawah ini.

Tabel 1.1

Pertumbuhan Dana Pihak Ketiga dan Kredit ( Rp. Milyar)

Data 2004 2005 2006

Kredit 2.306.143 2.809.299 3.087.837

Dana pihak ketiga 3.156.219 3.387.815 3.440.705 Sumber: http// www.bi.go.id

Dari data diatas dapat dilihat pertumbuhan dana pihak ketiga dan kredit dari tahun ke tahun mengalami peningkatan. Pertumbuhan dana pihak ketiga ini merupakan indikasi meningkatnya kepercayaan masyarakat terhadap bisnis perbankan sementara peningkatan kredit merupakan indikasi semakin baiknya fungsi intermediasi yang dilakukan oleh bank.

menjaga kemampuan likuiditasnya agar senantiasa dapat memenuhi penarikan yang dilakukan oleh nasabah penyandang dana. Menurut Horne (2005:313) “prinsip dasar keuangan ada dua yaitu: kemampuan memperoleh laba berbanding terbalik dengan likuiditas, serta kemampuan memperoleh laba bergerak searah dengan risiko’’.

Perbedaan kepentingan antara likuiditas dan profitabilitas ini mendorong terjadinya pembagian dalam aset perbankan yaitu cash assets dan earning assets. Cash assets adalah asset yang disimpan dalam bentuk alat likuid, dan apabila jumlahnya menumpuk menyebabkan penurunan profit karena dana yang digunakan untuk menghasilkan laba semakin berkurang. Earning assets adalah aset bank yang dialokasikan dalam bentuk kredit dan investasi. Earning assets ini merupakan aset yang memberikan penghasilan bagi bank.

merupakan kemampuan bank untuk membayar penarikan deposan dengan mengandalkan kredit yang disalurkan bank kepada masyarakat. Cash ratio adalah kemampuan bank untuk membayar penarikan nasabah deposan dengan menggunakan alat likuid yang dimiliki bank.

Profitabilitas bank adalah kemampuan bank dalam menghasilkan laba pada satu periode tertentu. Profitabilitas bank dalam penelitian ini diukur dengan menggunakan gross profit margin. Rasio ini menggambarkan besarnya kemampuan bank dalam menghasilkan laba pada satu periode dilihat dari kegiatan murni bank saja. Semakin tinggi rasio ini maka semakin besar profit suatu bank. Krisis ekonomi yang melanda Indonesia pada pertengahan tahun 1997 memberi dampak yang sangat buruk pada bisnis perbankan yang ada di Indonesia. Kinerja perbankan yang buruk ditandai dengan tingginya non performing loan, tingkat keuntungan minus, dan likuiditas yang rendah memaksa pemerintah untuk membekukan 16 buah bank umum. Hal ini mengakibatkan terjadinya krisis kepercayaan masyarakat terhadap bisnis perbankan dan mendorong terjadinya rush. Peristiwa ini memberi gambaran bahwa aspek likuiditas dan profitabilitas suatu bank sangat menentukan kelangsungan hidup bank tersebut. Untuk itu, manajemen bank harus senantiasa menjaga likuiditasnya tanpa mengabaikan profit, karena selain harus likuid bank juga harus tetap rendebel ( mencari untung).

secara signifikan terhadap profitabilitas perbankan. Fardhan (2007) melakukan penelitian yang sejenis untuk melihat manfaat rasio keuangan dalam memprediksi perubahan laba pada perusahaan perbankan yang ada di Bursa Efek Surabaya dan rasio yang digunakan adalah rasio struktur modal, kualitas aktiva, likuiditas dan profitabilitas. Penelitian dilakukan terhadap 23 bank dan hasil penelitian menunjukkan bahwa rasio-rasio keuangan ini secara simultan berpengaruh signifikan terhadap perubahan laba pada perusahaan perbankan yang ada di Bursa Efek Surabaya. Rida (2004) melakukan penelitian pada PT Bank Syariah Mandiri periode 2001-2003 dengan melihat pengaruh loan to deposit ratio terhadap profitabilitas dan menemukan bahwa LDR berpengaruh secara signifikan terhadap tingkat profitabilitas.

B. Batasan Masalah

Likuiditas dapat diukur dengan cash ratio, loan to deposit ratio, loan to assets ratio dan rasio call money. Profitabilitas dapat diukur dengan menggunakan gross profit margin, net profit margin, ROE dan ROA.. Peneliti memberi batasan masalah dalam penelitian ini yaitu hanya menggunakan rasio likuiditas yang diukur dengan cash ratio dan loan to deposit ratio, sementara profitabilitas diukur dengan menggunakan gross profit margin. Rasio ini digunakan karena peneliti ingin melihat pengaruh likuiditas terhadap profitabilitas hanya dari kegiatan murni bank saja, jadi rasio yang digunakan adalah yang mengandung unsur dana masyarakat dan kredit. Periode penelitian adalah tahun 2004-2006.

C. Perumusan Masalah

1. Apakah cash ratio berpengaruh signifikan terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah loan to deposit ratio berpengaruh signifikan terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

3. Apakah cash ratio dan loan to deposit ratio secara bersama-sama berpengaruh signifikan terhadap gross profit margin?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan membuktikan:

1. Pengaruh cash ratio secara parsial terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Pengaruh loan to deposit ratio secara parsial terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

3. Pengaruh cash ratio dan loan to deposit ratio secara bersama-sama terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

E. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi peneliti, sebagai bahan yang dapat menambah pengetahuan mengenai pengaruh rasio likuiditas terhadap profitabilitas pada perusahaan perbankan.

2. Bagi manajemen bank, sebagai bahan masukan dalam mengambil keputusan yang berkaitan dengan pengelolaan likuiditas dan profitabilitas perusahaan.

TINJAUAN PUSTAKA

A. Bank

1. Pengertian Bank

Pengertian Bank menurut UU No. 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 tahun 1998 “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”. Dari defenisi tersebut, maka kegiatan utama bank adalah melakukan penarikan dana dari masyarakat dalam bentuk simpanan yang merupakan sumber dana bank kemudian menyalurkannya dalam bentuk kredit. Penyaluran dana dalam bentuk kredit tidak hanya bertujuan untuk memperoleh keuntungan namun juga diarahkan untuk peningkatan taraf hidup masyarakat.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.31, bank didefenisikan bagai berikut:

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

penghimpunan dana, penyaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan”.

2. Kegiatan Bank

Kegiatan utama bank umum dapat dikelompokkan menjadi tiga yaitu:

menghimpun dana dari masyarakat, mengalokasikan dana dalam bentuk kredit

dan memberikan jasa-jasa lainnya.

a. Menghimpun Dana dari Masyarakat (Funding)

Dalam menjalankan peran bank sebagai perantara keuangan, maka

penghimpunan dana merupakan aktivitas utama yang dilakukan sebelum

menyalurkan dana kepada masyarakat. Bank umum dapat menghimpun dana dari

masyarakat dalam bentuk giro, deposito dan tabungan. Keberhasilan suatu bank

dalam menghimpun dana ditentukan oleh beberapa faktor yaitu:

1) Kepercayaan masyarakat pada suatu bank. Tingkat kepercayaan ini

dipengaruhi oleh kinerja bank, posisi keuangan, integritas dan kredibilitas

manajemen bank.

2) Ekspektasi, yaitu perkiraan pendapatan yang akan diterima oleh penabung

dibanding dengan alternatif investasi lain.

3) Keamanan, yaitu jaminan keamanan oleh bank atas dana nasabah.

4) Pengembalian simpanan nasabah yang tepat waktu.

5) Pengelolaan dana bank dengan hati-hati.

b. Menyalurkan Dana kepada Masyarakat dalam Bentuk Kredit (Lending)

Menurut UU No 10 Tahun 1998 tentang Perbankan menyatakan bahwa:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga”.

Terdapat beberapa alasan terkonsentrasinya usaha bank dalam bentuk

penyaluran kredit. Menurut Siamat dalam Abdulah (2005:22), alasan yang

mendorong hal tersebut adalah:

a. Sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus dan unit defisit.

b. Penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan

c. Melihat posisinya dalam bidang pelaksanaan kebijakan moneter, perbankan merupakan sektor usaha yang kegiatannya paling diatur oleh pemerintah

d. Sumber dana bank berasal dari dana masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Kredit yang disalurkan kepada masyarakat dapat digolongkan berdasarkan

jangka waktu, barang jaminan, segmen usaha, tujuan kredit dan penggunaan

kredit.

1) Penggolongan kredit berdasarkan jangka waktu dapat dibedakan atas:

a) Kredit jangka pendek

Kredit jangka pendek adalah kredit yang jangka waktu pengembaliannya

kurang dari satu tahun.

Kredit jangka menengah adalah kredit yang waktu pengembaliannya satu

sampai tiga tahun.

c) Kredit jangka panjang

Kredit jangka panjang adalah kredit yang jangka waktu pengembaliannya

lebih dari tiga tahun.

2) Penggolongan kredit berdasarkan jaminan, dibedakan atas:

a) Kredit dengan jaminan

Kredit dengan jaminan adalah kredit yang disertai dengan jaminan atau

agunan. Nilai aset yang menjadi jaminan harus lebih besar dari nilai kredit

yang diberikan.

d) Kredit tanpa jaminan

Kredit tanpa jaminan dapat diberikan kepada seseorang atau perusahaan

tertentu dengan beberapa alasan. Yang pertama, orang tersebut sudah

sangat dikenal, teruji dan dapat dipercaya oleh bank. Yang kedua, prospek

usaha debitur sangat baik dan biasanya juga terkait dengan penilian bank

mengenai reputasi orang atau perusahaan tersebut.

3) Penggolongan kredit berdasarkan tujuannya dibedakan atas:

a) Kredit komersil

Kredit komersil adalah kredit yang diberikan untuk memperlancar

kegiatan usaha nasabah dibidang perdagangan.

Kredit konsumtif adalah kredit yang diberikan oleh bank untuk memenuhi

kebutuhan debitur yang bersifat konsumtif.

c) Kredit produktif

Kredit produktif adalah kredit yang diberikan bank dalam rangka

membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar

produksi.

4) Penggolongan kredit berdasarkan penggunaanya dibedakan atas:

a) Kredit modal kerja

Kredit modal kerja adalah kredit yang diberikan oleh bank untuk

menambah modal kerja debitur. Pada prinsipnya ciri modal kerja ini

adalah penggunaan modal yang habis dalam satu siklus usaha, yang

dimulai dari perolehan uang tunai dari kredit, kemudian digunakan untuk

membeli barang dagangan atau bahan-bahan baku (kemudian diproses

menjadi barang jadi) lalu dijual sehingga memperoleh uang kas kembali.

b) Kredit investasi

Kredit investasi merupakan kredit yang diberikan oleh bank kepada

perusahaan untuk berinvestasi dengan membeli barang-barang modal.

c. Memberikan Jasa-Jasa Lainnya

dalam maupun di luar negeri. Kliring adalah suatu mekanisme penyelesaian

transaksi lewat proses pemindahbukuan. Letter of credit adalah jasa yang diberikan bank umum kepada nasabah dalam rangka mempermudah dan

memperlancar transaksi, terutama yang berkaitan dengan transaksi internasional.

3. Sumber Dana Bank

Dana yang digunakan sebagai alat bagi operasional suatu bank bersumber dari

dana-dana sebagai berikut:

a. Dana Pihak Kesatu

Dana pihak kesatu adalah dana dari modal sendiri yang berasal dari para

pemegang saham. Dana modal sendiri ini terdiri dari beberapa pos yaitu:

1) Modal disetor, adalah uang yang disetor secara efektif oleh pemegang

saham pada saat bank didirikan.

2) Agio saham, adalah nilai selisih jumlah uang yang dibayarkan oleh

pemegang saham dibandingkan dengan nilai nominal saham.

3) Cadangan-cadangan, adalah sebagian laba bank yang disisihkan dalam

bentuk cadangan modal dan cadangan lainnya yang digunakan untuk

menutup kemungkinan timbulnya risiko di kemudian hari.

4) Laba ditahan, adalah laba milik para pemegang saham yang diputuskan

oleh mereka sendiri melalui rapat umum pemegang saham untuk tidak

dibagi sebagai deviden, tetapi dimasukkan kembali dalam modal kerja

b. Dana pihak kedua

Dana pihak kedua adalah dana pinjaman dari pihak luar, yang terdiri atas

dana-dana sebagai berikut:

1) Call Money, adalah pinjaman dari bank lain yang berupa pinjaman harian antar bank. Pinjaman ini diminta bila ada kebutuhan mendesak yang

diperlukan bank, jangka waktu call money biasanya tidak lama, yaitu sekitar satu minggu, satu bulan atau beberapa hari saja.

2) Pinjaman Biasa Antar bank, adalah pinjaman dari bank lain yang berupa

pinjaman biasa dengan jangka waktu relatif lebih lama.

3) Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB), pinjaman dari

LKBB ini lebih banyak berbentuk surat berharga yang dapat

diperjualbelikan dalam pasar uang sebelum jatuh tempo.

4) Pinjaman dari Bank Sentral, adalah pinjaman yang diberikan oleh Bank

Indonesia kepada bank.

c. Dana pihak ketiga

Dana pihak ketiga merupakan dana yang berasal dari simpanan masyarakat.

Dana yang berasal dari masyarakat ini terdiri atas beberapa bentuk yaitu:

1) Giro, adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat

perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2) Deposito, adalah simpanan pihak ketiga kepada bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan

3) Tabungan, adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu.

B. Laporan Keuangan Bank 1. Pengertian Laporan Keuangan

Menurut Syahyunan (2004:22), “Laporan keuangan adalah produk dari

manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya”. Laporan keuangan

menunjukkan kondisi bank yang sesungguhnya serta kinerja manajemen bank

dalam satu periode tertentu. Secara umum tujuan pembuatan laporan keuangan

bank adalah sebagai berikut :

a. Memberi informasi mengenai jumlah dan jenis aktiva yang dimiliki

b. Memberi informasi mengenai jumlah dan jenis kewajiban baik jangka

pendek maupun jangka panjang

c. Memberi informasi mengenai jumlah dan jenis modal pada waktu tertentu

d. Memberi informasi mengenai hasil usaha yang tercermin dalam jumlah

pendapatan dan sumbernya

e. Memberi informasi mengenai biaya yang dikeluarkan

f. Memberi informasi mengenai perubahan aktiva, kewajiban dan modal

suatu bank

g. Memberi informasi mengenai kinerja manajemen dalam satu periode

2. Elemen Laporan Keuangan

Elemen-elemen laporan keuangan yang diwajibkan untuk diterbitkan bank

adalah neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas dan

catatan atas laporan keuangan.

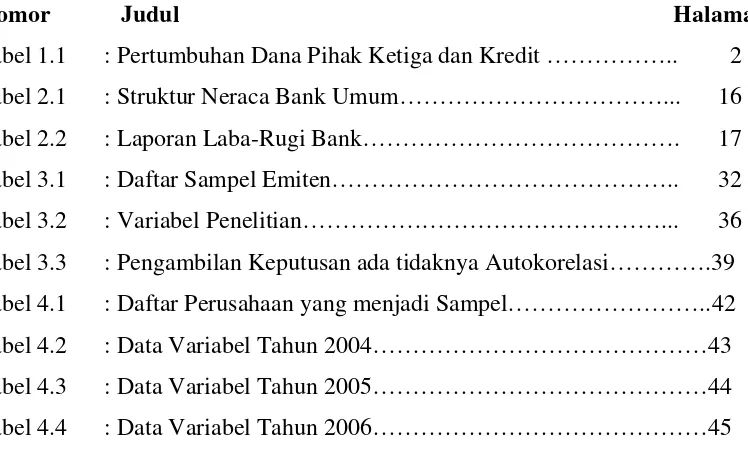

a. Neraca

Neraca merupakan salah satu elemen laporan keuangan yang menggambarkan

posisi keuangan suatu perusahaan pada suatu saat tertentu. Komponen neraca

terdiri dari aktiva, kewajiban, dan modal. Bank menyajikan aktiva dan pasivanya

berdasarkan urutan likuiditasnya mulai dari yang paling likuid ke yang kurang

likuid. Ketentuan urutan penyajian neraca yang diatur dalam PSAK No. 31 adalah

[image:31.595.116.511.417.727.2]sebagai berikut:

Tabel 2.1

Struktur Neraca Bank Umum

Aktiva terdiri dari: Kewajiban terdiri dari:

Kas

Giro pada Bank Indonesia Giro pada bank lain

Penempatan pada bank lain Efek-efek

Efek yang dibeli dengan janji jual kembali Tagihan Derivatif Kredit Tagihan Akseptasi Penyertaan Saham Aktiva Tetap Aktiva lain-lain Kewajiban Segera Simpanan

Simpanan pada Bank lain

Efek yang Dijual dengan Janji Beli kembali

Kewajiban Derivatif Kewajiban Akseptasi

Surat Berharga yang diterbitkan Pinjaman Diterima

Estimasi kerugian komitmen dan kontigensi

Kewajiban lain-lain Pinjaman Subordinasi

Ekuitas terdiri dari: Modal disetor

Tambahan Modal Disetor Saldo Laba Rugi

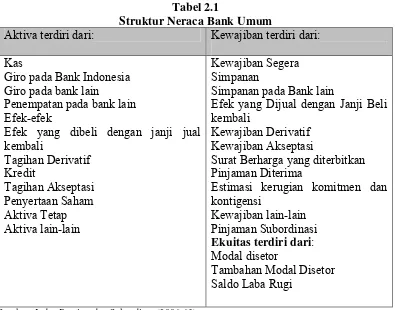

b. Laporan Laba-Rugi

Laporan laba-rugi merupakan salah satu elemen laporan keuangan yang

menggambarkan posisi hasil usaha dalam satu periode tertentu. Dalam penyajian

laporan laba-rugi pendapatan dan beban dikelompokkan menurut karakteristiknya

dan disusun dalam bentuk bertahap (multiplestep) yang menggambarkan pendapatan dan beban yang berasal dari kegiatan utama dan kegiatan lain atau

dengan kata lain laporan laba rugi harus membedakan antara unsur pendapatan

[image:32.595.114.511.343.679.2]dan beban yang berasal dari kegiatan operasional dan non operasional.

Tabel 2.2

Laporan Laba-rugi Bank

1. Pendapatan Operasional 1.a Pendapatan Bunga

─ Pendapatan Bunga Kredit ─ Pendapatan Bunga Lainnya 1.b Pendapatan Non Bunga

─Pendapatan Fee

─Pendapatan Non Bunga Lainnya 2. Biaya Operasional

2.a Biaya Bunga

─ Biaya Bunga Simpanan ─ Biaya Bunga Pinjaman 2.b Biaya Non Bunga

─ Gaji dan Tunjangan Karyawan ─ Biaya Non Bunga Lainnya 3.Cadangan Penghapusan Kredit 4. Pendapatan Bersih Operasional 5. Pendapatan dan Biaya Lainnya

5.a Pendapatan Lainnya 5.b Biaya lainnya 6. Pajak Pendapatan

7. Pendapatan Bersih setelah Pajak

c. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang menyajikan peningkatan

dan penurunan aktiva bersih selama satu periode.

d. Laporan Arus kas

Laporan arus kas disusun untuk menunjukkan perubahan kas selama satu

periode dan memberikan penjelasan tentang alasan perubahan tersebut dengan

menunjukkan dari mana sumber penerimaan kas dan untuk apa kas itu digunakan.

e. Catatan atas laporan Keuangan

Catatan atas laporan keuangan juga mengungkapkan catatan tersendiri

mengenai posisi devisa neto menurut jenis mata uang serta aktivitas-aktivitas lain

seperti kegiatan wali amanat, penitipan harta dan penyaluran kredit pengelolaan.

Menurut Pedoman Akuntansi Perbankan Indonesia (2001: II.18) laporan

keuangan memiliki keterbatasan, antara lain:

1) Bersifat historis yang menunjukkan transaksi dan peristiwa yang telah lampau

2) Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihak pengguna

3) Tidak luput dari penggunaan berbagai pertimbangan dan taksiran 4) Hanya melaporkan informasi yang material

5) Bersifat konservatif dalam menghadapi ketidakpastian

6) Lebih menekankan pada penyajian transaksi dan peristiwa sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya (formalitas)

C. Likuiditas

1. Pengertian Likuiditas

Likuiditas bisnis perbankan adalah kemampuan sebuah bank untuk

menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo

dan memberikan pinjaman kepada nasabah yang membutuhkan. Menurut

Simonangkir (2004:141), “Likuiditas adalah kemampuan suatu bank melunasi

kewajiban-kewajiban keuangan yang segera dapat dicairkan atau yang sudah jatuh

tempo. Menurut Crosse & Hampel dalam Latumaerissa (1999:19) “Likuiditas

adalah kemampuan bank untuk memenuhi kemungkinan ditariknya

deposito/simpanan oleh deposan/penitip”.

Manurung & Rahardja (2004:176) menyatakan likuiditas bank mengacu

kepada kemampuan bank menyediakan dana dalam jumlah yang cukup, tepat pada

waktunya untuk memenuhi kewajiban-kewajiban utamanya:

a. Memenuhi ketentuan pemerintah dan bank sentral tentang ketentuan likuiditas

b. Memelihara hubungan baik dengan bank koresponden

c. Memenuhi kebutuhan penarikan dana oleh nasabah penabung, pemilik rekening giro maupun debitur

d. Membayar kewajiban jangka panjang yang telah jatuh tempo.

Menurut Burns dalam Siamat (2004:153), “Likuiditas bank berkaitan dengan

kemampuan suatu bank untuk menghimpun sejumlah tertentu dana dengan biaya

tertentu dan dalam jangka waktu tertentu”. Menurut Wood dalam Siamat

(2004:153), “Likuiditas adalah kemampuan bank untuk memenuhi semua

penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo dan

Siamat (2004:153), “Likuiditas berarti memiliki sumber dana yang cukup tersedia

untuk memenuhi semua kewajiban”.

Konsep likuiditas dalam bisnis perbankan dapat dibedakan dalam konsep

statis dan konsep dinamis. Konsep likuiditas statis adalah konsep likuiditas yang

menganggap likuiditas sebagai kesanggupan untuk menyediakan alat-alat lancar

sebagai persediaan yang senantiasa ada saat ini. Konsep likuiditas dinamis adalah

konsep likuiditas yang mengantisipasi kewajiban financial yang akan tiba dan

memproyeksi alat-alat lancar yang akan masuk, baik yang berasal dari kegiatan

operasional maupun yang berasal dari kredit.

Berdasarkan konsep likuiditas ini, manajemen bisnis perbankan membagi

likuiditas bisnis perbankan kedalam likuiditas simpanan dan likuiditas portopel.

Likuiditas simpanan merupakan likuiditas bisnis perbankan untuk menghadapi

penarikan titipan (hari ini). Likuiditas portopel merupakan likuiditas bisnis

perbankan yang memproyeksikan pemberian pinjaman yang akan dilakukan

sebuah bank di waktu yang akan datang.

Menurut Siamat ( 2004:340) sejalan dengan pemenuhan likuiditas bank, maka

suatu bank dianggap likuid apabila:

a. Memiliki sejumlah likuiditas sama dengan jumlah kebutuhan likuiditasnya.

b. Memiliki likuiditas kurang dari kebutuhan tetapi bank mempunyai surat-surat berharga yang segera dapat dijadikan kas.

2. Fungsi Likuiditas

Menurut Sinkey dalam Latumaerissa (1999:20), ada lima fungsi likuiditas

bank yaitu:

a. Menunjukkan bank sebagai tempat yang aman untuk menyimpan uang

Bank harus mampu memberikan rasa aman kepada nasabah deposan, penabung, girant maupun kreditor. Pada umumnya penyimpan uang di bank bersikap risk averse (menghindari risiko) jadi faktor keamanan adalah yang utama. Fungsi utama likuiditas adalah jaminan bahwa uang yang disimpan atau dipinjamkan kepada bank dapat dibayarkan kembali oleh bank pada saat jatuh tempo. b. Memungkinkan bank memenuhi komitmen pinjamannya

Bank menjamin tersedianya dana bagi setiap permohonan kredit yang telah disetujui. Jika bank menolak untuk menyediakan dana atas permohonan kredit yang telah disetujui, debitur mungkin akan pindah ke bank lain. Bank harus memelihara hubungan yang baik dengan debitur khususnya yang mempunyai tingkat kolektibilitas yang prima dan memasukkan kebutuhan kredit yang potensial dalam perhitungan posisi likuiditas yang direncanakan.

c. Menghindari penjualan aktiva yang tidak menguntungkan

Apabila bank menghadapi posisi likuiditas yang buruk dan tidak mendapat pinjaman dari bank lain, salah satu cara yang dapat digunakan untuk mendapatkan dana adalah dengan menjual asset dengan harga yang rendah (merugi).

d. Meghindarkan diri dari penyalahgunaan kemudahaan atau kesan “negatif” dari penguasa moneter karena meminjam dana likuiditas dari bank sentral.

e. Memperkecil penilaian risiko ketidakmampuan membayar kewajiban penarikan dana.

Dengan demikian dapat disimpulkan bahwa likuiditas memiliki peran penting

dalam kelangsungan operasional bank.

3. Sumber Likuiditas

Melihat fungsi likuiditas yang demikian penting maka manajemen bank harus

likuiditas tersebut. Likuiditas bank dapat berasal dari asset bank yang akan segera

jatuh tempo, pasar uang, sindikasi kredit, cadangan likuiditas, sumber dana yang

sifatnya last resort.

a. Asset bank yang akan segera jatuh tempo

Kredit atau pinjaman yang akan segera jatuh tempo dianggap sebagai sumber

likuiditas. Disamping itu surat-surat berharga seperti Sertifikat Bank Indonesia

(SBI), sertifikat deposito pada bank lain yang segera jatuh tempo dapat dianggap

sebagai sumber likuiditas.

b. Pasar Uang

Pasar uang adalah salah satu sumber likuiditas bank. Kemampuan bank untuk

dapat masuk ke pasar uang dipengaruhi oleh besarnya suatu bank dan persepsi

pasar terhadap credit worthiness bank tersebut. Investor yang meminjamkan uangnya ke bank dalam jumlah cukup besar akan sangat selektif dalam

mengevaluasi tingkat dan perkembangan pendapatan bank, kualitas asset, reputasi

manajemen dan kekuatan modal bank. Credit worthiness bank akan mempengaruhi sampai seberapa tinggi suatu bank harus membayar suku bunga

atas dana yang dipinjam dan berapa besar dana yang dapat dipinjam. Semakin

tinggi credit worthiness suatu bank, semakin mudah bagi bank untuk memperoleh dana dalam pasar uang.

c. Sindikasi Kredit

Pada saat bank menghadapi kesulitan dalam likuiditasnya, bank tersebut

dapat menyindikasi sebagian portofolio kreditnya kepada bank lain. Semakin aktif

dikenal oleh bank-bank lain. Hal ini akan mempermudah bank dalam memperoleh

dana.

d. Cadangan Likuiditas

Bank membentuk cadangan likuiditas dengan cara memelihara saldo kas dan

Giro pada Bank Indonesia, sehingga ketika bank menghadapi kesulitan likuiditas

bank dapat segera memperoleh dana dari cadangan yang dibentuknya.

e. Sumber dana yang sifatnya Last Resort

Salah satu sumber dana yang umum digunakan bank adalah fasilitas line of credit dari bank lain. Selain itu bank juga dapat memperoleh dana dari bank sentral. Bank sentral bertindak sebagai lender of last resort untuk dunia perbankan atau lembaga keuangan bukan bank. Bantuan dana dari bank sentral biasanya akan

dimanfaatkan oleh bank yang mengalami kesulitan likuiditas apabila

sumber-sumber likuiditas lainnya tidak cukup untuk mengatasi kesulitan likuiditas yang

dialaminya.

4. Faktor- Faktor Penentu Kebutuhan Likuiditas

Kebutuhan likuiditas setiap bank berbeda, perbedaan ini ditentukan oleh

beberapa faktor diantaranya adalah perilaku penarikan nasabah, sumber dan jenis

dana yang dikelola, dan kredit-kredit yang disalurkan bank.

a. Perilaku penarikan dana oleh nasabah

Perilaku penarikan dana oleh nasabah ada yang dapat diprediksi dengan

cukup akurat, agak akurat dan sulit diprediksi. Penarikan dana yang dapat

dengan jadwal yang disepakati, pembayaran-pembayaran utang yang sudah

diketahui jatuh temponya, dan deposito berjangka. Untuk penarikan dana yang

dapat diprediksi ini bank dapat menyediakan dana dalam jumlah yang efisien.

Penarikan dana yang agak akurat antara lain adalah dana-dana yang

dibutuhkan untuk transaksi seperti rekening giro, penarikan dana tunai oleh

deposan. Penarikan ini berkaitan dengan siklus ekonomi dan dunia usaha.

Penarikan dana yang sulit untuk diprediksi disebabkan oleh faktor-faktor diluar

kendali manajemen bank dan jarang terjadi, seperti perkembangan dunia politik

dan ekonomi yang diluar dugaan dan bencana alam.

b. Sumber dan jenis dana yang dikelola

Dana yang dikelola bank yang berasal dari masyarakat dalam bentuk

tabungan, giro, dan deposito merupakan dana yang memiliki perputaran yang

tinggi. Untuk itu sulit bagi bank untuk memprediksi kebutuhan likuiditasnya.

Akan mudah bagi bank untuk memprediksi kebutuhan likuiditasnya apabila dana

yang dikelola berasal dari modal sendiri maupun pinjaman di pasar uang.

c. Aktiva Kredit

Keragaman, kuantitas dan kualitas kredit yang dimiliki bank turut

menentukan tingkat kebutuhan likuiditas. Semakin beragam jumlah kredit yang

disalurkan bank membuat kebutuhan likuiditasnya besar. Untuk mengatasi hal ini

maka manajemen bank dapat meningkatkan tingkat homogenitas kredit dengan

menetapkan prioritas atau spesialisasi. Semakin besar jumlah kredit yang

disalurkan semakin besar pula kebutuhan likuiditasnya. Kualitas dari kredit yang

memiliki kredit berkualitas (lancar) akan lebih mudah mengelola likuiditasnya

dibandingkan dengan bank yang memiliki kredit bermasalah.

Untuk dapat menjaga likuiditas bank maka manajemen bank melakukan

pengelolaan likuiditas secara hati-hati. Untuk itu ada beberapa prinsip yang harus

diperhatikan oleh manajemen bank. Prinsip-prinsip itu adalah bank harus

mengelola sumber-sumber dana maupun menempatkannya dengan hati-hati, bank

harus memperhatikan different price for different customer didalam penempatan dananya, bank harus menaruh perhatian terhadap umur sumber dananya sehingga

tidak ada maturity gap dengan penempatan. Jadi kebutuhan dana jangka pendek dipenuhi dengan sumber dana jangka pendek dan kebutuhan dana jangka panjang

dipenuhi dengan sumber dana jangka panjang.

5. Pengukuran Likuiditas

Likuiditas dapat diukur dengan menggunakan rasio, yakni membandingkan

antara satu item dengan item yang lain. Rasio yang digunakan dalam mengukur

likuiditas dalam penelitian ini ada dua yaitu cash ratio dan loan to deposit ratio.

a. Rasio Alat Likuid terhadap Dana Pihak Ketiga (Cash Ratio)

Cash Ratio digunakan mengukur kemampuan bank untuk membayar kembali kewajibannya kepada deposan dengan alat-alat likuid yang dimilikinya. Menurut

ketentuan Bank Indonesia, alat likuid terdiri atas uang kas ditambah dengan giro

bank yang disimpan di bank Indonesia. Semakin tinggi rasio ini semakin tinggi

b. Rasio Total Kredit terhadap Dana Pihak ketiga ( Loan to Deposit Ratio)

Loan to Deposit Ratio atau rasio kredit terhadap total dana pihak ketiga, digunakan untuk mengukur kemampuan bank dalam membayar kembali

kewajiban kepada deposan dengan menarik kembali kredit-kredit yang telah

diberikan kepada debiturnya. Sesuai dengan ketentuan Bank Indonesia tingkat

likuiditas bank yang dianggap sehat apabila LDR-nya antara 85%-110%. Apabila

LDR melampaui batas ini maka likuiditas bank terganggu.

D. Profitabilitas

Profitabilitas adalah kemampuan bank dalam menghasilkan laba dalam satu

periode tertentu. Laba merupakan hal yang penting bagi bisnis perbankan karena

sebagian dari laba dapat disisihkan sebagai cadangan. Bertambahnya cadangan

akan meningkatkan kredibilitas bank di mata masyarakat. Hal ini akan mendorong

pengumpulan dan penyaluran dana masyarakat dapat berjalan dengan baik.

Laba diperoleh apabila pendapatan lebih besar dari biaya yang dikeluarkan.

Berdasarkan laporan keuangan bank, pendapatan bunga merupakan komponen

pendapatan yang paling besar bagi bank. Komponen ini bisa mencapai 75% dari

total pendapatan bank dan 25% lagi berasal dari pendapatan jasa lainnya. Hal ini

disebabkan karena kegiatan utama bank untuk memperoleh laba adalah dengan

menyalurkan kredit. Unsur pendapatan yang lain adalah fee dan hasil penyertaan (investasi portofolio). Biaya-biaya yang dikeluarkan bank sehubungan dengan

kegiatan operasinya antara lain, bunga yang dibayar kepada deposan, biaya tenaga

merupakan komponen biaya terbesar, yang disusul biaya tenaga kerja dan biaya

operasional lainnya.

Ada beberapa rasio yang digunakan dalam mengukur besarnya profitabilitas.

Dalam penelitian ini digunakan gross profit margin. Gross profit margin merupakan kemampuan bank untuk menghasilkan laba dari kegiatan murninya

pada satu periode tertentu. Rasio ini diperoleh dengan membagi selisih antara

operating income dan operating expenses dengan operating income. Operating income diperoleh dari pendapatan bunga dan pendapatan operasional lainnya, sementara operating expenses diperoleh dari beban bunga dan beban operasional lainnya.

E. Tinjauan Penelitian Terdahulu

Lo (2001) melakukan penelitian tentang hubungan rasio keuangan yang diukur dengan rasio likuiditas, struktur modal, dan kualitas aktiva dengan profitabilitas.

Analisis dilakukan terhadap 161 bank yang tercantum dalam info bank edisi Juli

2000. Data yang digunakan adalah rasio keuangan yang diperoleh dari laporan

keuangan 31 Desember 1998 dan 1999. Likuiditas diukur dengan LDR dan

GWM, struktur modal diukur dengan CAR, kualitas aktiva produktif diukur

dengan pendapatan bunga dalam penyelesaian terhadap hasil bunga (PBDPHB),

sedangkan profitabilitas diukur dengan laba operasional terrhadap pendapatan

operasional (LOPO) dan ROE. Teknik analisis yang digunakan adalah analisis

multivariat dengan menggunakan analisis korelasi kanonikal. Hasil penelitian

variabel dependen, dengan urutan korelasi yang paling dominan adalah PBDPHB

(kualitas aktiva), CAR (struktur modal), LDR (likuiditas), dan GWM.

Rida (2004) melakukan penelitian tentang pengaruh loan to deposit ratio

terhadap profitabilitas. Profitabilitas pada penelitian ini diukur dengan ROE.

Penelitian dilakukan pada PT. Bank Syariah mandiri. Sampel yang digunakan

adalah 6 buah laporan keuangan semesteran periode 2001-2003. Pengolahan data

dilakukan dengan menggunakan bantuan statistik korelasi Pearson. Hasil

penelitian menunjukkan bahwa LDR berpengaruh signifikan terhadap tingkat

profitabilitas pada PT. Bank Syariah Mandiri.

Fardhan (2007) melakukan penelitian tentang manfaat rasio keuangan dalam

memprediksi perubahan laba pada perusahaan perbankan yang go publik di Bursa Efek Surabaya. Rasio keuangan yang digunakan adalah CAR, NPL, PPAP, LDR,

ROA, ROE, BOPO, dan NIM. Sampel dalam penelitian ini berjumlah 23

perusahaan perbankan yang terdaftar di Bursa Efek Surabaya. Untuk menganalisis

data digunakan analisis regresi linear berganda. Hasil penelitian menunjukkan

bahwa rasio keuangan secara serentak berpengaruh signifikan terhadap perubahan

laba pada perusahaan perbankan. Secara parsial rasio yang mempengaruhi

perubahan laba adalah CAR, LDR dan ROA dan yang paling dominan adalah

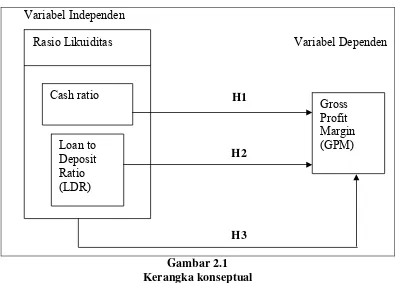

F. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Bank merupakan lembaga keuangan yang kegiatan pokoknya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat dalam bentuk kredit. Kredit adalah salah satu operasi yang

memberikan laba bagi bank. Namun, pada saat bank hendak menyalurkan dana

dalam bentuk kredit ini timbul conflict of interest antara likuiditas dan profitabilitas. Horne mengatakan kemampuan memperoleh laba berbanding

terbalik dengan kemampuan likuiditas, yang artinya apabila likuiditas tinggi maka

profitabilitas rendah. Likuiditas dalam penelitian ini diukur dengan cash ratio dan

loan to deposit ratio sementara profitabilitas diukur dengan menggunakan gross profit margin. Untuk menggambarkan hubungan antara likuiditas dan profitabilitas maka dibuat kerangka konseptual sebagai berikut.

Variabel Independen

Rasio Likuiditas Variabel Dependen

H1

H2

[image:44.595.114.510.465.748.2]H3 Gambar 2.1 Kerangka konseptual

Cash ratio

Loan to Deposit Ratio (LDR)

2. Hipotesis Penelitian

H1: Terdapat pengaruh signifikan cash ratio secara parsial terhadap gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

H2: Terdapat pengaruh signifikan loan to deposit ratio secara parsial terhadap

gross profit margin pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

A. Rancangan Penelitian

Dilihat dari tujuannya maka penelitian ini termasuk penelitian asosiatif. Menurut Suliyanto (2006:70), “penelitian asosiatif bertujuan untuk mengetahui hubungan korelasional maupun hubungan kausal antara satu variabel dengan variabel lainnya”.

B. Populasi dan Sampel Penelitian

Unit yang dianalisis dalam penelitian ini adalah perusahaan perbankan. Sogiyono (2006:55) menyatakan, “Populasi adalah wilayah generalisasi yang terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi pada penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Menurut Sugiyono (2006:61), “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Beberapa pertimbangan atau kriteria yang digunakan dalam menentukan sampel adalah:

2. Bank- bank tersebut tidak delisting pada periode tersebut.

3. Menerbitkan dan mempublikasikan laporan keuangan pada periode

2004-2006.

Jumlah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ada

25 pada tahun 2004, 23 pada tahun 2005 dan 26 pada tahun 2006. Berdasarkan

pertimbangan dan kriteria diatas maka sampel yang ditetapkan adalah sebagai

[image:47.595.114.513.308.753.2]berikut:

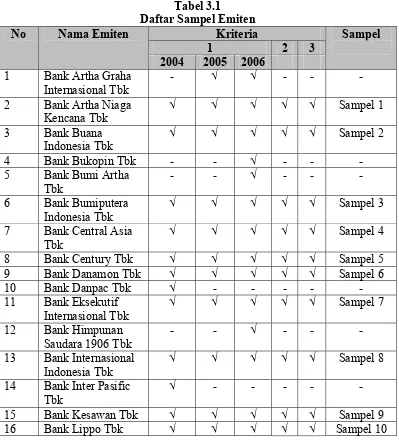

Tabel 3.1

Daftar Sampel Emiten

No Nama Emiten Kriteria Sampel

1 2 3

2004 2005 2006 1 Bank Artha Graha

Internasional Tbk

- √ √ - - -

2 Bank Artha Niaga Kencana Tbk

√ √ √ √ √ Sampel 1

3 Bank Buana

Indonesia Tbk

√ √ √ √ √ Sampel 2

4 Bank Bukopin Tbk - - √ - - -

5 Bank Bumi Artha

Tbk

- - √ - - -

6 Bank Bumiputera

Indonesia Tbk

√ √ √ √ √ Sampel 3

7 Bank Central Asia Tbk

√ √ √ √ √ Sampel 4

8 Bank Century Tbk √ √ √ √ √ Sampel 5

9 Bank Danamon Tbk √ √ √ √ √ Sampel 6

10 Bank Danpac Tbk √ - - - - -

11 Bank Eksekutif

Internasional Tbk

√ √ √ √ √ Sampel 7

12 Bank Himpunan

Saudara 1906 Tbk

- - √ - - -

13 Bank Internasional Indonesia Tbk

√ √ √ √ √ Sampel 8

14 Bank Inter Pasific Tbk

√ - - - - -

15 Bank Kesawan Tbk √ √ √ √ √ Sampel 9

17 Bank Mandiri Tbk √ √ √ √ √ Sampel 11

18 Bank Mayapada

Internasional Tbk

√ √ √ √ √ Sampel 12

19 Bank Mega Tbk √ √ √ √ √ Sampel 13

20 Bank Negara

Indonesia Tbk

√ √ √ √ √ Sampel 14

21 Bank Niaga Tbk √ √ √ √ √ Sampel 15

22 Bank NISP Tbk √ √ √ √ √ Sampel 16

23 Bank Nusantara

Pharahayangan Tbk

√ √ √ √ √ Sampel 17

24 Bank Pan Indonesia Tbk

√ √ √ √ √ Sampel 18

25 Bank Permata Tbk √ √ √ √ √ Sampel 19

26 Bank Pikko √ - - - - -

27 Bank Rakyat

Indonesia Tbk

√ √ √ √ √ Sampel 20

28 Bank Swadesi Tbk √ √ √ √ √ Sampel 21

29 Bank Victoria

Internasional Tbk

√ √ √ √ √ Sampel 22

Sumber:Penulis

C. Jenis dan Teknik Pengumpulan Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang diukur dalam suatu skala numerik ( Kuncoro, 2003:124). Dilihat dari

( Kuncoro, 2003: 127). Alasan penggunaan data ini adalah untuk memenuhi syarat

pengujian parametrik ( sampel ≥ 30). Apabila data yang digunakan hanya data

cross section yaitu laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2004-2006 maka jumlah observasi hanya 22

perusahaan perbankan. Jumlah observasi ini tidak dapat memenuhi syarat

dilakukan pengujian parametrik.

Dengan alasan ini, data cross section ini digabung dengan data time series. Data time series pada penelitian ini adalah data laporan keuangan tahunan perusahaan perbankan yang diterbitkan selama 3 tahun. Periode pengamatan yang

digunakan adalah tahun 2004-2006. Penggabungan data cross section sebanyak 22 perusahaan perbankan dan data time series selama 3 tahun menghasilkan 66 observasi (22 X 3). Pengujian parametrik dapat dilakukan karena jumlah observasi

sudah memenuhi syarat (66 ≥ 30).

Data yang digunakan adalah laporan keuangan tahunan perusahaan perbankan

yang diterbitkan periode 2004-2006 dan merupakan data sekunder, yaitu data

primer yang diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data

primer atau pihak lain (Umar, 2001:69).

2. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah teknik dokumentasi

dengan cara mengumpulkan data-data berupa laporan keuangan setiap perusahaan

sampel tiap tahun yaitu tahun 2004, 2005 dan 2006. Data diperoleh dari

oleh Bursa Efek Indonesia yang diperoleh dengan cara mendownload melalui

situs www. idx.co.id.

D. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari:

1. Variabel Independen adalah variabel yang mempengaruhi / yang menjadi

sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3).

Penelitian ini menggunakan rasio likuiditas sebagai variabel independen.

Rasio likuiditas yang digunakan adalah Cash Ratio dan LDR. Cash Ratio

disimbolkan dengan (X1) dan LDR dengan (X2).

2. Variabel Dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas (Sugiyono, 2006:3). Profitabilitas

merupakan variabel dependen dalam penelitian ini. Profitabilitas diukur

dengan gross profit margin dan disimbolkan dengan (Y).

E. Defenisi Operasional

Menurut Jogiyanto (2004:62), “Defenisi operasional adalah menjelaskan

karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalisasikan di dalam riset”.

Berikut ini adalah tabel yang menyajikan tentang konsep dan operasionalisasi dari

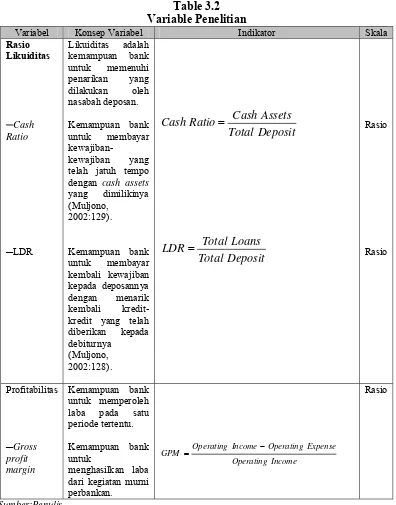

Table 3.2 Variable Penelitian

Variabel Konsep Variabel Indikator Skala

Rasio Likuiditas ─Cash Ratio ─LDR Likuiditas adalah kemampuan bank untuk memenuhi penarikan yang dilakukan oleh nasabah deposan. Kemampuan bank untuk membayar kewajiban-kewajiban yang telah jatuh tempo dengan cash assets yang dimilikinya (Muljono, 2002:129). Kemampuan bank untuk membayar kembali kewajiban kepada deposannya dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya (Muljono, 2002:128). Deposit Total Assets Cash Ratio Cash Deposit Total Loans Total LDR Rasio Rasio Profitabilitas ─Gross profit margin Kemampuan bank untuk memperoleh laba pada satu periode tertentu. Kemampuan bank untuk

menghasilkan laba dari kegiatan murni perbankan. Income Operating Expense Operating Income Operating

GPM

Rasio

F. Uji Asumsi Klasik dan Metode Analisis Data

1. Uji Asumsi Klasik

Penelitian ini menggunakan metode analisis statistik dengan menggunakan

software statistik yaitu SPSS versi 14, terlebih dahulu peneliti melakukan uji asumsi klasik. Uji asumsi klasik ini meliputi uji normalitas, uji multikolonieritas,

uji heterokedasitas dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

penganggu memiliki distribusi normal. Model regresi yang baik adalah distribusi

data normal atau mendekati normal.

Menurut Ghozali (2005:110), “Ada dua cara untuk mendeteksi apakah

residual berdistribusi nomal atau tidak yaitu dengan analisis grafik dan analisis

statistik”. Normalitas dapat dideteksi dengan melihat penyebaran data(titik) pada

sumbu diagonal dan grafik atau dengan melihat histogram dari residualnya. Dasar

pengambilan keputusan:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi

normal maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat

hipotesis:

Ho: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

Jika nilai signifikasi > 0,05 dengan α=5% berarti hipotesis nol diterima, dan

apabila nilai signifikasi < 0,05 maka hipotesis nol ditolak dan HA diterima.

b. Uji Multikolonieritas

Uji Multikolonieritas ini bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel independen. Model regresi yang baik

seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya

multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan VIF. Menurut

Ghozali (2005:92), Nilai cutoff yang umum dipakai untuk menunjukan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10”.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi liear ada

korelasi antar kesalahan penganggu pada periode t dengan kesalahan pada periode

t-1. Hal ini muncul karena observasi yang berurutan sepanjang tahun yang

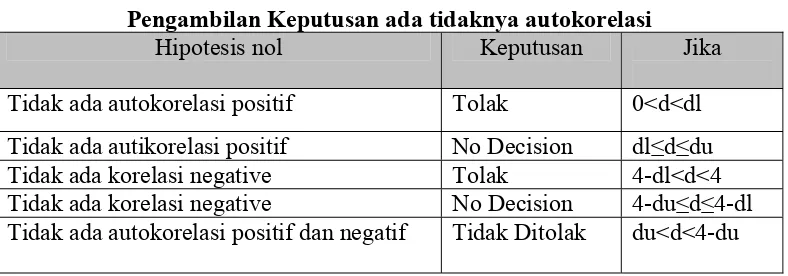

Menurut Ghozali (2005:96), “salah satu cara yang digunakan untuk

mendeteksi ada tidaknya autokorelasi adalah dengan Uji Durbin Watson (DW

test)”. Dalam melakukan uji DW maka dibuat hipotesis sebagai berikut:

Ho: Tidak ada autokorelasi (r = 0)

Ha: Ada autokorelasi (r ≠ 0)

Tabel 3-3

Pengambilan Keputusan ada tidaknya autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autikorelasi positif No Decision dl≤d≤du Tidak ada korelasi negative Tolak 4-dl<d<4 Tidak ada korelasi negative No Decision 4-du≤d≤4-dl Tidak ada autokorelasi positif dan negatif Tidak Ditolak du<d<4-du

Sumber: Ghozali (2005:96)

4. Uji Heterokedasitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108) “Jika variance dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homokedasitas, jika berbeda disebut

heterokedasitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”.

Untuk melihat ada tidaknya heterokedasitas dapat dilakukan dengan melihat

grafik Sccaterplot antar nilai prediksi variabel independen dengan residualnya. Jika ada pola seperti titik-titik yang membentuk pola tertentu berarti terjadi

heterokedarsitas, namun jika tidak ada pola yang jelas dan titik-titik menyebar

2. Metode Analisis Data

Setelah uji asumsi klasik terpenuhi maka, untuk menganalisis besarnya

pengaruh variabel independen terhadap variabel dependen digunakan regresi

linear berganda.

Persamaan regresi linear berganda adalah:

Y = a + b X1 + b X2 + e

Keterangan:

Y=Gross Profit Margin

a= konstanta

b= koefisien regresi

X1= Cash Ratio

X2= LDR

e =Pengaruh variable lain yang tidak diteliti

Setelah persamaan regresi dibentuk maka dilakukan pengujian hipotesis yang

terdiri dari uji t dan uji F.

a. Uji t

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen. Uji ini dilakukan untuk melihat pengaruh cash ratio dan loan to deposit ratio secara parsial terhadap gross profit margin.

Hipotesis statistik

Ho: b = 0 ( tidak ada pengaruh)

Adapun kriteria dalam pengujian hipotesis ini adalah:

Ho diterima jika t hitung < t tabel (α=5%)

Ha diterima jika t hitung > t tabel ( α=5%)

b. Uji F

Uji ini digunakan untuk menunjukkan apakah semua variabel independen

yang dimaksukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap varabel dependen. Uji ini dilakukan untuk melihat pengaruh cash ratio

dan loan todeposit ratio secara bersama-sama terhadap gross profit margin.

Hipotesis statistik

Ho: b = 0 ( tidak ada pengaruh)

Ha: b ≠ 0 ( ada pengaruh)

Adapun kriteria dalam pengujian hipotesis ini adalah:

Ho diterima jika F hitung < F tabel (α=5%)

ANALISIS HASIL PENELITIAN

A. Data Penelitian

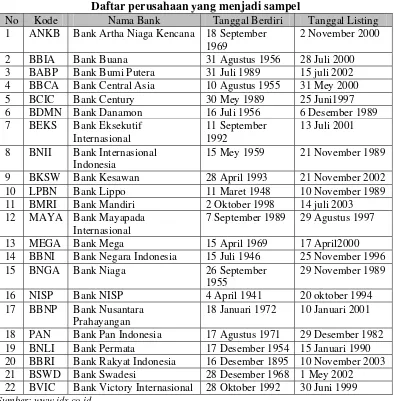

[image:57.595.116.510.321.722.2]Dari 29 bank yang terdaftar di Bursa Efek Indonesia pada tahun 2004, 2005 dan 2006 yang terdiri dari 25 bank pada tahun 2004, 23 bank pada tahun 2005 dan 26 bank pada tahun 2006. Ada 22 bank yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini. Berikut adalah data bank yang menjadi sampel dalam penelitian ini.

Tabel 4.1

Daftar perusahaan yang menjadi sampel

No Kode Nama Bank Tanggal Berdiri Tanggal Listing

1 ANKB Bank Artha Niaga Kencana 18 September

1969

2 November 2000

2 BBIA Bank Buana 31 Agustus 1956 28 Juli 2000

3 BABP Bank Bumi Putera 31 Juli 1989 15 juli 2002

4 BBCA Bank Central Asia 10 Agustus 1955 31 Mey 2000

5 BCIC Bank Century 30 Mey 1989 25 Juni1997

6 BDMN Bank Danamon 16 Juli 1956 6 Desember 1989

7 BEKS Bank Eksekutif

Internasional

11 September 1992

13 Juli 2001

8 BNII Bank Internasional

Indonesia

15 Mey 1959 21 November 1989

9 BKSW Bank Kesawan 28 April 1993 21 November 2002

10 LPBN Bank Lippo 11 Maret 1948 10 November 1989

11 BMRI Bank Mandiri 2 Oktober 1998 14 juli 2003

12 MAYA Bank Mayapada

Internasional

7 September 1989 29 Agustus 1997

13 MEGA Bank Mega 15 April 1969 17 April2000

14 BBNI Bank Negara Indonesia 15 Juli 1946 25 November 1996

15 BNGA Bank Niaga 26 September

1955

29 November 1989

16 NISP Bank NISP 4 April 1941 20 oktober 1994

17 BBNP Bank Nusantara

Prahayangan

18 Januari 1972 10 Januari 2001

18 PAN Bank Pan Indonesia 17 Agustus 1971 29 Desember 1982

19 BNLI Bank Permata 17 Desember 1954 15 Januari 1990

20 BBRI Bank Rakyat Indonesia 16 Desember 1895 10 November 2003

21 BSWD Bank Swadesi 28 Desember 1968 1 Mey 2002

22 BVIC Bank Victory Internasional 28 Oktober 1992 30 Juni 1999

sehingga jumlah observasi yang diteliti sebanyak 66 (n=66). Berikut ini adalah

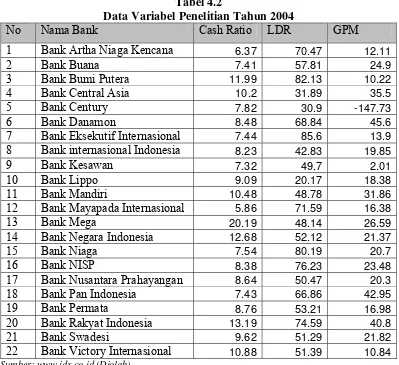

tabel yang berisi data penelitian selama tiga tahun.

Tabel 4.2

Data Variabel Penelitian Tahun 2004

No Nama Bank Cash Ratio LDR GPM

1 Bank Artha Niaga Kencana 6.37 70.47 12.11

2 Bank Buana 7.41 57.81 24.9

3 Bank Bumi Putera 11.99 82.13 10.22

4 Bank Central Asia 10.2 31.89 35.5

5 Bank Century 7.82 30.9 -147.73

6 Bank Danamon 8.48 68.84 45.6

7 Bank Eksekutif Internasional 7.44 85.6 13.9

8 Bank internasional Indonesia 8.23 42.83 19.85

9 Bank Kesawan 7.32 49.7 2.01

10 Bank Lippo 9.09 20.17 18.38

11 Bank Mandiri 10.48 48.78 31.86

12 Bank Mayapada Internasional 5.86 71.59 16.38

13 Bank Mega 20.19 48.14 26.59

14 Bank Negara Indonesia 12.68 52.12 21.37

15 Bank Niaga 7.54 80.19 20.7

16 Bank NISP 8.38 76.23 23.48

17 Bank Nusantara Prahayangan 8.64 50.47 20.3

18 Bank Pan Indonesia 7.43 66.86 42.95

19 Bank Permata 8.76 53.21 16.98

20 Bank Rakyat Indonesia 13.19 74.59 40.8

21 Bank Swadesi 9.62 51.29 21.82

22 Bank Victory Internasional 10.88 51.39 10.84

Sumber: www.idx.co.id (Diolah)

Berdasarkan tabel 4.2 dapat disimpulkan bahwa tahun 2004 nilai cash ratio

tertinggi dimiliki oleh Bank Mega sebesar 20,19 sementara nilai terendah dimiliki

oleh Bank Mayapada yaitu sebesar 5,86. LDR tertinggi pada tahun ini ada pada

Bank Eksekutif Internasional dan terendah pada Bank Lippo. Profitabilitas

tertinggi pada tahun ini dicapai oleh Bank Danamon dan yang terendah adalah

Tabel 4.3

Data Variabel Penelitian tahun 2005

No Nama Bank Cash Ratio LDR GPM

1 Bank Artha Niaga Kencana 6.3 73.6 -125.07

2 Bank Buana 8.79 78.55 29.68

3 Bank Bumi Putera 12.8 77.39 -6.54

4 Bank Central Asia 14.48 40.74 34.82

5 Bank Century 10.7 25.7 32.14

6 Bank Danamon 9.48 78.86 33.03

7 Bank Eksekutif Internasional 8.34 80.11 5.28

8 Bank internasional Indonesia 9.75 52.32 16.48

9 Bank Kesawan 10.63 58.06 0.53

10 Bank Lippo 13.37 30.46 22.3

11 Bank Mandiri 11.07 45.99 18.2

12 Bank Mayapada Internasional 7.98 81.2 10.41

13 Bank Mega 10.38 50.57 12.86

14 Bank Negara Indonesia 12.28 50.5 17.08

15 Bank Niaga 8.46 82.09 17.62

16 Bank NISP 10.11 78.83 13.9

17 Bank Nusantara Prahayangan 9.84 55.83 16.84

18 Bank Pan Indonesia 9.57 51.03 19.77

19 Bank Permata 9.94 74.67 12.12

20 Bank Rakyat Indonesia 11.82 71.62 27.47

21 Bank Swadesi 8.38 53.42 15.03

22 Bank Victory Internasional 10.15 38.11 13.61

Sumber: www.idx.co.id (Diolah)

Berdasarkan tabel 4.3 dapat disimpulkan bahwa tahun 2005 nilai cash ratio

tertinggi dimiliki oleh Bank Central Asia, sementara nilai terendah dimiliki oleh

Bank Artha Niaga Kencana. LDR terting