ANALISIS PENGARUH DANA PIHAK KETIGA DAN NON

PERFORMING FINANCING TERHADAP PENYALURAN

DANA PERBANKAN SYARIAH DI INDONESIA

TESIS

Oleh RUKIAH 077019107/IM

S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH DANA PIHAK KETIGA DAN NON

PERFORMING FINANCING TERHADAP PENYALURAN

DANA PERBANKAN SYARIAH DI INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh RUKIAH 077019107/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING TERHADAP PENYALURAN DANA PERBANKAN SYARIAH DI INDONESIA

Nama Mahasiswa : Rukiah Nomor Pokok : 077019107 Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak.) (Dr. Isfenti Sadalia, ME.) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., MS.) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc.)

Telah diuji pada:

Tanggal 1 Februari 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. Anggota : 1. Dr. Isfenti Sadalia, ME.

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul:

“Analisis Pengaruh Dana Pihak Ketiga Dan Non Performing Financing Terhadap Penyaluran Dana Perbankan Syariah Di Indonesia”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas dan benar.

Medan, Februari 2010 Yang membuat pernyataan,

ABSTRAK

Perbankan syariah sebagai salah satu pilar pendukung perkonomian Indonesia di bidang Industri keuangan memiliki peran strategis dalam pengembangan sektor riil. Hampir 90 % penduduk Indonesia adalah muslim dan merupakan pangsa pasar besar yang harus dimanfaatkan untuk menjalankan fungsinya sebagai perantara keuangan, yang menghimpun dan menyalurkan dana masyarakat. Perumusan masalah dalam penelitian ini adalah apakah ada pengaruh dana pihak ketiga yang terdiri dari giro, tabungan, deposito serta non performing financing terhadap penyaluran dana perbankan syariah di Indonesia.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh dana pihak ketiga yang terdiri dari giro, tabungan, deposito serta non performing financing

terhadap penyaluran dana perbankan syariah di Indonesia. Teori yang digunakan adalah manajemen keuangan yang berkaitan dengan aktiva berupa penyaluran dana. Passiva berupa dana pihak ketiga dan kualitas dari penyaluran dana tersebut yang diukur dengan non performing financing. Pendekatan yang digunakan merupakan pendekata survei, jenis penelitian adalah deskriptif kuantitatif dan bersifat eksplanatori. Metode pengambilan sampel adalah Purposive Sampling Method, dari populasi sebanyak tiga puluh dua bank yang terdiri dari lima bank umum syariah dua puluh tujuh unit usaha syariah yang terdaftar di Bank Indonesisa. Diambil sembilan bank yang telah memenuhi kriteria pengambilan sampel, yang memberikan laporan keuangan dari tahun 2005 hingga 2008 secara rutin. Pengujian hipotesis dilakukan dengan regresi linear berganda.

Hasil penelitian untuk pengujian hipotesis menunjukkan nilai koefisien diterminasi (R²) sebesar 91%, dengan menggunakan confidential interval sebesar 95%. Secara serempak dana pihak ketiga (giro, tabungan, deposito) dan non performing financing mempunyai pengaruh yang signifikan terhadap penyaluran dana perbankan syariah di Indonesia, sedangkan secara parsial giro serta non performing financing tidak mempunyai pengaruh signifikan terhadap penyaluran dana perbankan syariah di Indonesia

ABSTRACT

Islamic banking as one of the pillars supporting Indonesia economic in the field financial industry has a strategic role in the development of real sector. Almost 90% of the population of Indonesia is Muslim and is a large market share should be utilized to perform its function as financial intermediaries, which collects and distributes public funds. Formulation of the problem in this research are there the influence of third party funds consist of giro, savings, deposits and non-performing financing on the distribution funds of Islamic banking in Indonesia

This research was conducted in order to determine the influence of third party funds consist of giro, savings, deposits and non-performing financing on distribution funds of Islamic banking in Indonesia. Using the theory in the financial management of assets related to a financing . Liabilities in the form of third party funds and the quality of these financing as measured by non-performing financing. The research using survey approach, the kind of research are quantitative descriptive and descriptive explanatory. Using purposive sampling method, from a population of thirty-two banks consist of five Islamic banks and twenty-seven Sharia Business Units registered in Bank Indonesia. Taken nine banks that have met the sampling criteria, which provides financial reports from 2005 to 2008 on a regular basis. Hypothesis testing is done by multiple linear regression.

The results for the test showed hypothesis terminated coefficient value (R²) by 91%, by using the confidential interval of 95%. Simultaneous third party funds consist of giro, savings, deposits and non-performing financing has a significant influence on the distribution of funds Islamic banking in Indonesia. partially deposits and non-performing financing which does not have significant influence on distribution funds of Islamic banking in Indonesia.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan

penulisan Tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah: ”Pengaruh Dana Pihak Ketiga dan Non Performing

Financing Terhadap Penyaluran Dana Perbankan Syariah di Indonesia”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materiil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada :

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM & H., Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE., MS. selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak., selaku Ketua Komisi

Pembimbing yang telah memberikan dorongan dan bimbingan kepada penulis

5. Ibu Dr. Isfenti Sadalia, ME, selaku Anggota Komisi Pembimbing yang juga tidak

bosan-bosannya memberikan masukan dan saran-saran kepada penulis sehingga

tesis ini dapat diselesaikan dengan baik.

6. Bapak Drs. Rahmad Sumanjaya, M.Si. dan Bapak Drs. Syahyunan, M.Si. selaku

Anggota Komisi Penguji yang telah memberikan saran dan masukan untuk

perbaikan tesis ini.

7. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

8. Kedua orang tua penulis, almarhum ayah dan almarhumah ibu tercinta yang telah

mendidik dan menyekolahkan penulis sejak awal hingga penulis dapat

melanjutkan ke jenjang strata dua.

9. Suami tercintaku Abdul Hamid Batubara yang telah sabar dan berkorban selalu

memberi dorongan, kasih sayang, perhatian agar penulis bisa menyelesaikan tesis

ini, dan teristimewa kepada Ananda Nazmi Thoriq Batubara yang menjadi

pemberi semangat kepada penulis dalam menyelesaikan studi ini.

10. Kak Safrina serta kak Nur sekeluarga yang telah banyak membantu penulis dalam

studi ini, yang tidak bisa penulis balas kebaikannya, semoga Allah memberi

balasan atas semua pengorbanannya, serta saudara lainnya kak Erli, kak Ida, kak

Salam bang Safwan, bang Ucok, adinda Fahmi beserta seluruh keluarga besar,

11. Seluruh rekan-rekan mahasiswa Angkatan XIII di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan dan

kerja samanya selama penulis menempuh studi dan penulisan Tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Namun harapan penulis semoga Tesis ini bermanfaat kepada seluruh

pembaca. Semoga kiranya Tuhan yang Maha Esa memberkati kita semua. Amin.

Medan, Februari 2010 Penulis,

RIWAYAT HIDUP

Rukiah dilahirkan di Padangsidimpuan pada tanggal 24 Maret 1976 dari

pasangan Bapak Husin Lubis (Alm) dan Ibu Masjida Hasibuan (Almh)., sebagai anak

kedelapan dari sembilan bersaudara. Menikah pada tanggal 22 Desember 2007

dengan Abdul Hamid Batubara dikaruniai seorang putra bernama Nazmi Thoriq

Batubara

Pendidikan formal dimulai tahun 1982 di TK Aisiyah Padangsidimpuan tamat

dan lulus 1983, SD Negeri IX Padangsidimpuan tamat dan lulus 1989, MTs Negeri

Padangsidimpuan tamat dan lulus 1992, SMA Negeri 2 Padangsidimpuan tamat dan

lulus 1995, dan Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera

Utara tamat dan lulus 2000, dan pada tahun 2007 melanjutkan pendidikan di

Program Studi Magister Ilmu Manajemen SPs Universitas Sumatera Utara, Medan.

Pekerjaan sekarang Dosen Pada Sekolah Tinggi Agama Islam Negeri (STAIN)

Padangsidimpuan mulai tahun 2007 sampai sekarang.

Medan, Februari 2010

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN... 1

I.1. Latar Belakang... 1

I.2. Perumusan Masalah... 6

I.3. Tujuan Penelitian... 6

I.4. Manfaat Penelitian... 6

I.5. Kerangka Konsep... 7

I.6. Hipotesis Penelitian... 10

BAB II TINJAUAN PUSTAKA... 11

II.1. Penelitian Terdahulu... 11

II.2. Pengertian Umum Perbankan... 13

II.3. Sistem Bank Konvensional... 13

II.5. Penghimpunan Dana Pihak Ketiga Perbankan Syariah... 17

II.5.1. Prinsip Titipan atau Simpanan (Depository/Alwadiah)... 18

II.5.2. Prinsip Mudharabah... 20

II.6. Dana Pihak Ketiga Perbankan Syariah... 21

II.7. Prinsip Perhitungan Keuntungan Bagi Nasabah Penabung... 23

II.8. Penyaluran Dana Perbankan Syariah... 23

II.8.1. Prinsip Bagi Hasil Dalam Pembiayaan……… 24

II.8.2. Pembiayaan Musyarakah... 26

II.8.3. Pembiayaan Mudharabah... 27

II.8.4. Pembiayaan Murabahah……… 29

II.8.5. Pembiayaan Bai’u Salam……….. 31

II.8.6. Pembiayaan Bai’u Istishna’... 33

II.8.7. Pembiayaan Ijarah... 34

II.8.8. Pembiayaan Qardh Al Hasan……… 36

II.9. Pembiayaan Bermasalah (Non Performing Financing)... 38

II.9.1. Pembiayaan Lancar (Pass)……… 39

II.9.2. Perhatian Khusus (Spesial Mention)………. 39

II.9.3. Kurang Lancar (Substandard)... 40

II.9.4. Diragukan (Doubtfull)... 40

BAB III METODOLOGI PENELITIAN... 42

III.1. Tempat dan Waktu Penelitian... 42

III.2. Metode Penelitian... 42

III.3. Populasi dan Sampel... 43

III.4. Metode Pengumpulan Data... 45

III.5. Jenis dan Sumber Data... 46

III.6. Identifikasi Variabel... 46

III.7. Definisi Operasional Variabel... 47

III.8. Pengujian Asumsi Klasik………. 49

III.8.1. Uji Normalitas... 49

III.8.2. Uji Heteroskedastisitas... 50

III.8.3. Uji Multikolinieritas... 51

III.8.4 Uji Autokorelasi………... 51

III.9. Model Analisis Data... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 57

IV.1. Hasil Penelitian... 57

IV.1.1. Gambaran Umum Perbankan Syariah di Indonesia... 57

IV.1.2. Deskriptif Data Penelitian... 60

IV.1.3. Pengujian Asumsi Klasik... 65

IV.1.3.1. Hasil Uji Normalitas... 65

IV.1.3.3. Hasil Uji Multikolinieritas………. 68

IV.1.3.4. Hasil Uji Autokorelasi... 69

IV.1.4. Hasil Uji Hipotesis... 70

IV.1.4.1. Hasil Uji Serempak………. 72

IV.1.4.2. Hasil Uji Parsial……….. 73

IV.2. Pembahasan... 74

IV.2.1. Pembahasan Hasil Uji Serempak... 74

IV.2.2. Pembahasan Hasil Uji Parsial... 75

BAB V KESIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN... 79

V.1. Kesimpulan... 79

V.2. Keterbatasan Penelitian... 79

V.2. Saran... 80

DAFTAR TABEL

No. Judul Halaman

I.1. Pertumbuhan Asset, Dana Pihak Ketiga, Pembiayaan dan Non

Performing Financing Perbankan Syariah di Indonesia ... 3

I.2. Pertumbuhan Giro Wadiah, Tabungan Mudharabah, Deposito Mudharabah Perbankan Syariah di Indonesia... 3

I.3. Perbandingan FDR Perbankan Syariah dan LDR Perbankan Konvensional di Indonesia... 4

I.4. Penyaluran Dana pada Produk Utama Pembiayaan Perbankan Syariah di Indonesia... 5

II.1. Penelitian Terdahulu ... 12

II.2. Perbedaan Karakteristik Bank Syariah dan Bank Konvensional ... 16

II.3. Perhitungan Keuntungan (Bagi Hasil) Bagi Deposan... 23

II.4. Perbedaan Perhitungan Keuntungan Bunga atau Bagi Hasil Dalam Penyaluran Dana Perbankan di Indonesia... 25

III.1. Pemilihan Sampel ... 44

III.2. Data Sampel Bank Syariah di Bank Indonesia... 45

III.3. Definisi Operasional Variabel... 48

III.4. Pengambilan Keputusan Ada atau Tidaknya Autokorelasi... 52

IV.1. Statistik Deskriptif Data Penelitian... 60

IV.2. Hasil Uji Normalitas ... 67

IV.3. Hasil Uji Multikolinieritas ... 69

IV.5. Hasil Uji Koefisien Regresi ... 71

IV.6. Hasil Uji Determinasi... 72

IV.7. Hasil Uji F ... 72

DAFTAR GAMBAR

No. Judul Halaman

I.1. Kerangka Konsep Pengaruh DPK dan Non Performing

Financing Terhadap Penyaluran Dana Perbankan Syariah... 10

II.1. Skema Alwadi’ah Yad al-Amanah ... 18

II.2. Skema al –Wadiah Yad adh-Dhamanah ... 20

II.3. Skema Pembiayaan Al Musyarakah………. 27

II.4. Skema Pembiayaan Mudharabah………. 29

II.5. Skema Pembiayaan Murabahah………. 30

II.6. Skema Pembiayaan Bai ‘u Salam... 32

II.7. Skema Pembiayaan Bai’u Istishna... 33

II.8. Skema Pembiayaan Ijarah... 35

II.9. Skema Pembiayaan Qardh Hasan... 38

IV.1. Hasil Uji Normalitas... 66

DAFTAR LAMPIRAN

No. Judul Halaman

1 Data Bank Umum Syariah dan Unit Usaha Syariah yang Terdaftar

di Bank Indonesia Tahun 2005-2008... 85

2. Data Bank yang Tidak Memenuhi Kriteria, yang Tidak Memberikan Laporan Keuangan Secara Rutin Selama Tahun Pengamatan... 86

3 Data PYD, Giro, Tabungan, Deposito dan NPF Perbankan Syariah

Pada Bank Indonesia... 87

4 Data Variabel Dalam Bentuk Logaritma Natural... 89

ABSTRAK

Perbankan syariah sebagai salah satu pilar pendukung perkonomian Indonesia di bidang Industri keuangan memiliki peran strategis dalam pengembangan sektor riil. Hampir 90 % penduduk Indonesia adalah muslim dan merupakan pangsa pasar besar yang harus dimanfaatkan untuk menjalankan fungsinya sebagai perantara keuangan, yang menghimpun dan menyalurkan dana masyarakat. Perumusan masalah dalam penelitian ini adalah apakah ada pengaruh dana pihak ketiga yang terdiri dari giro, tabungan, deposito serta non performing financing terhadap penyaluran dana perbankan syariah di Indonesia.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh dana pihak ketiga yang terdiri dari giro, tabungan, deposito serta non performing financing

terhadap penyaluran dana perbankan syariah di Indonesia. Teori yang digunakan adalah manajemen keuangan yang berkaitan dengan aktiva berupa penyaluran dana. Passiva berupa dana pihak ketiga dan kualitas dari penyaluran dana tersebut yang diukur dengan non performing financing. Pendekatan yang digunakan merupakan pendekata survei, jenis penelitian adalah deskriptif kuantitatif dan bersifat eksplanatori. Metode pengambilan sampel adalah Purposive Sampling Method, dari populasi sebanyak tiga puluh dua bank yang terdiri dari lima bank umum syariah dua puluh tujuh unit usaha syariah yang terdaftar di Bank Indonesisa. Diambil sembilan bank yang telah memenuhi kriteria pengambilan sampel, yang memberikan laporan keuangan dari tahun 2005 hingga 2008 secara rutin. Pengujian hipotesis dilakukan dengan regresi linear berganda.

Hasil penelitian untuk pengujian hipotesis menunjukkan nilai koefisien diterminasi (R²) sebesar 91%, dengan menggunakan confidential interval sebesar 95%. Secara serempak dana pihak ketiga (giro, tabungan, deposito) dan non performing financing mempunyai pengaruh yang signifikan terhadap penyaluran dana perbankan syariah di Indonesia, sedangkan secara parsial giro serta non performing financing tidak mempunyai pengaruh signifikan terhadap penyaluran dana perbankan syariah di Indonesia

ABSTRACT

Islamic banking as one of the pillars supporting Indonesia economic in the field financial industry has a strategic role in the development of real sector. Almost 90% of the population of Indonesia is Muslim and is a large market share should be utilized to perform its function as financial intermediaries, which collects and distributes public funds. Formulation of the problem in this research are there the influence of third party funds consist of giro, savings, deposits and non-performing financing on the distribution funds of Islamic banking in Indonesia

This research was conducted in order to determine the influence of third party funds consist of giro, savings, deposits and non-performing financing on distribution funds of Islamic banking in Indonesia. Using the theory in the financial management of assets related to a financing . Liabilities in the form of third party funds and the quality of these financing as measured by non-performing financing. The research using survey approach, the kind of research are quantitative descriptive and descriptive explanatory. Using purposive sampling method, from a population of thirty-two banks consist of five Islamic banks and twenty-seven Sharia Business Units registered in Bank Indonesia. Taken nine banks that have met the sampling criteria, which provides financial reports from 2005 to 2008 on a regular basis. Hypothesis testing is done by multiple linear regression.

The results for the test showed hypothesis terminated coefficient value (R²) by 91%, by using the confidential interval of 95%. Simultaneous third party funds consist of giro, savings, deposits and non-performing financing has a significant influence on the distribution of funds Islamic banking in Indonesia. partially deposits and non-performing financing which does not have significant influence on distribution funds of Islamic banking in Indonesia.

BAB I PENDAHULUAN

I.1. Latar Belakang

Dalam kehidupan sehari-hari masyarakat memiliki kebutuhan-kebutuhan yang

harus dipenuhinya, baik kebutuhan primer, sekunder maupun tersier. Ada kalanya

masyarakat tidak punya cukup dana untuk memenuhi kebutuhannya. Dilain pihak ada

juga masyarakat yang kelebihan dana, dan menginginkan dananya tidak menganggur.

Oleh karena itu, dalam perkembangan perekonomian masyarakat yang semakin

meningkat muncullah jasa pembiayaan dan penghimpun dana yang ditawarkan oleh

lembaga keuangan bank dan non bank.

Sebagai salah satu lembaga keuangan yang fungsinya menghimpun dan

menyalurkan dana kepada masyarakat, kegiatan perbankan merupakan salah satu

aspek yang diatur dalam syariah Islam, yakni aspek muamalah yaitu bagian yang

mengatur hubungan sesama manusia.

Kemunculan lembaga keuangan syariah modern dimulai tahun 1990-an ditandai

dengan berdirinya Bank Muamalat Indonesia pada tahun 1992. Pemikiran tentang

pengembangan ekonomi Islam telah ada jauh sebelum masa tersebut. Tetapi setelah

terjadinya krisis moneter tahun 1997 banyak bank konvensional yang dilikuidasi

karena mengalami Negative Spread kecuali bank yang mendapat bantuan

Rekapitulasi dari pemerintah melalui (Bantuan Likuiditas Bank Indonesia) yang

Krisis tersebut membawa hikmah bagi pengembangan perbankan syariah di

Indonesia, dimana kebutuhan masyarakat akan produk perbankan atau lembaga

keuangan syariah yang menggunakan sistem berdasarkan bagi hasil mengalami

peningkatan yang sangat pesat, pertumbuhan asset perbankan syariah dari tahun ke

tahun menunjukkan peningkatan. Total asset perbankan syariah secara keluruhan

pada desember 2008 telah mencapai Rp. 49,55 triliun, dengan pertumbuhan sebesar

35,6% dan pangsa terhadap total asset perbankan nasional sebesar 2,14 %, akan tetapi

dalam program akselerasi perbankan syariah ditetapkan bahwa pada akhir tahun 2008

pangsa asset perbankan syariah terhadap total asset perbankan nasional ditargetkan

mencapai 5 %. (Agustianto, 2008).

Sampai saat ini bank yang menjalankan prinsip syariah semakin bertambah,

hingga akhir Desember 2008 tercatat sudah terdapat 5 Bank Umum Syariah, 27 Bank

konvensional yang membuka Unit Usaha Syariah (UUS), dan 131 Bank Perkreditan

Rakyat Syariah (BPRS) dan masih banyak bank-bank konvensional yang

merencanakan membuka Unit Usaha Syariah. (Bank Indonesia, 2008).

Sejalan dengan bertambahnya jaringan kantor bank syariah, perkembangan

usahanyapun mulai meningkat terlihat dari pertumbuhan Asset, Dana Pihak Ketiga

Tabel I.1. Pertumbuhan Asset, Dana Pihak Ketiga, Pembiayaan dan Non

Performing Financing Perbankan Syariah di Indonesia

Tahun Total Asset Dana Pihak Katiga Penyaluran Dana Non Performing Financing

2005

Sumber: Bank Indonesia 2005 -2008 (Data eksternal diolah)

Dari Tabel I.1 diatas dapat dilihat pada akhir 2008 pertumbuhan aset

mengalami penurunan dibanding tahun 2007, begitu juga dengan penghimpunan

Dana Pihak ketiga perbankan syariah sedikit mengalami tekanan akibat kuatnya

persaingan penghimpunan dana, menunjukkan pertumbuhan sebesar 31,5 %

mengalami penurunan dibanding penghimpunan DPK tahun 2007 sebesar 35,5 % dan

DPK tahun 2006 sebesar 32,7 % dan hampir sama dengan pertumbuhan DPK tahun

2005 sebesar 31.4 % Penurunan ini dipengaruhi tren kenaikan suku bunga perbankan.

Perkembangan dana pihak ketiga yang terdiri dari giro, tabungan deposito lebih rinci

pertumbuhannya seperti yang terlihat pada tabel dibawah ini:

Tabel I.2. Pertumbuhan Giro Wadiah, Tabungan Mudharabah, Deposito Mudharabah Perbankan Syariah di Indonesia

Tahun Giro Wadiah Tabungan

Mudharabah

Sumber: Bank Indonesia 2005-2008 (Data eksternal diolah)

Berdasarkan Tabel I.2 diatas dapat dilihat bahwa penghimpunan dana pihak

ketiga, baik tabungan mudharabah dan deposito mudharabah dari tahun 2005 sampai

yang berbentuk giro yang mengalami laju pertumbuhan yang berfluktuasi dari tahun

2005 sampai tahun 2008.

Sedangkan kegiatan penyaluran dana perbankan syariah melalui berbagai

bentuk akad mengalami pertumbuhan sebesar 36,7 % sama dengan laju pertumbuhan

penyaluran dana sepanjang tahun 2007 dibandingkan laju penyaluran dana tahun

2006 dan 2005 masing–masing hanya sebesar 34,2 % dan 32,6%. Laju pertumbuhan

pembiayaan tersebut diikuti dengan kinerja pembiayaan yang sedikit membaik

dengan NPF sebesar 3,95 %, cenderung menurun dibanding tahun 2007 dan tahun

2006, Sedangkan Financing to Deposit Ratio (FDR) yaitu perbandingan pembiayaan

yang disalurkan dengan DPK tahun 2008 mengalami kenaikan sebesar 103,6 %,

semakin meningkat dibanding tahun-tahun sebelumnya, dimana pada tahun 2005 dan

2006 masing -masing masih sebesar 97,8 % dan 98,9 % dan pada tahun 2007 mulai

meningkat menjadi sebesar 99,90 %. Dibawah ini tabel perbandingan FDR Perbankan

syariah dengan LDR perbankan konvensional.

Tabel I.3. Perbandingan FDR Perbankan Syariah dan LDR Perbankan Konvensional di Indonesia

Tahun FDR

(Finance to Deposit Ratio)

LDR

(Loan To Deposit Ratio) 2005 Sumber: Bank Indonesia, 2005 -2008 (Data diolah)

Sebagai Perbandingan di dunia perbankan konvensional indikator sejenis

dengan FDR disebut dengan Loan To Deposit Ratio (LDR) untuk 4 tahun belakangan

hal ini menunjukkan bahwa fungsi intermediasi perbankan syariah lebih baik

dibanding perbankan konvensional. Meskipun demikian pembiayaan yang

dikucurkan perbankan syariah masih lebih banyak pada produk murabahah (Jual

Beli) yang sifatnya konsumtif dibanding dengan pembiayaan pada produk

mudharabah dan musyarakah yang sifatnya bagi hasil masing–masing, seperti terlihat

pada tabel dibawah ini:

Tabel I.4. Penyaluran Dana pada Produk Utama Pembiayaan Perbankan Syariah di Indonesia

Tahun Pembiayaan

Mudharabah

Pembiayaan

Musyarakah Piutang Murabahah

2005

Sumber: Bank Indonesia 2005-2008 (Data eksternal diolah)

Dari Tabel I.4 diatas dapat dilihat bahwa pembiayaan yang dikucurkan pada

produk murabahah dari tahun ke tahun selalu lebih besar dibanding pembiayaan

lainnya, hal ini mencerminkan bahwa sumbangan perbankan syariah bagi

bergeraknya sektor riil masih sangat minim, dan ini masih jauh dari target yang ingin

dicapai, dimana diharapkan produk pembiayaan berbasis bagi hasil (mudharabah dan

musyarakah) lebih mendominasi, hal ini juga dipengaruhi oleh kemampuan nasabah

dalam membayar kembali pinjamannya. Unsur ini biasanya tercermin pada

pembiayaan bermasalah yang dikenal dengan Non Performing Financing.

Dalam kaitan inilah menjadi lebih menarik dan penting untuk meneliti pengaruh

I.2. Perumusan Masalah

Dari latar belakang di atas dirumuskan masalah sebagai berikut:

Apakah ada Pengaruh Dana Pihak Ketiga yang terdiri dari : giro, tabungan, deposito

serta Non Performing Financing terhadap penyaluran dana perbankan syariah di

Indonesia?

I.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah Untuk

mengetahui dan menganalisis apakah ada pengaruh Dana Pihak Ketiga yang terdiri

dari : giro, tabungan, deposito serta Non Performing financing terhadap penyaluran

dana perbankan syariah di Indonesia.

I.4. Manfaat Penelitian

Diharapkan hasil penelitian ini dapat bermanfaat sebagai berikut :

a. Bagi institusi perbankan khususnya perbankan syariah, penelitian ini berguna

sebagai masukan dalam merumuskan konsep pengembangan bank syariah dalam

upaya meningkatkan fungsi intermediasi perbankan syariah serta meningkatkan

kemampuan dan daya saing perbankan syariah di tengah persaingan perbankan

secara nasional.

b. Bagi Program Studi Ilmu Manajemen penelitian ini bisa menambah kekayaan

c. Sebagai motivasi bagi peneliti peneliti lain untuk mengkaji lebih jauh

perkembangan dan arah pengembangan bank syariah, khususnya mengenai

faktor-faktor yang mempengaruhi penyaluran dana perbankan.

d. Bagi penulis penelitian ini berguna menambah pengalaman dalam khasanah

penelitian dan menambah wawasan mengenai perbankan syariah.

I.5. Kerangka Konsep

Dana Pihak Ketiga, Non Performing Financing, Penyaluran Dana, pada

penelitian ini sejalan dengan pendapat (Muhammad : 2004) mengemukakan bahwa :

Pertumbuhan setiap bank sangat dipengaruhi perkembangan kemampuan dalam

menghimpun dana masyarakat, baik skala kecil maupun besar, dengan masa

pengendapan yang memadai. Dana yang berasal dari masyarakat ini merupakat titipan

ataupun penyertaan yang sewaktu-waktu akan ditarik kembali. Setelah dana pihak

ketiga, dikumpulkan, maka sesuai dengan fungsi intermediary-nya, maka bank

berkewajiban menyalurkan dana tersebut untuk pembiayaan.

Menurut Iqbal dan Abbas ( 2007 : 99) menyatakan bahwa :

The Landscape of any financial system is therefore dominated by the nature of

financial intermediation, i.e.,how the function of intermediation is performed, who

intermediates between the suppliers and users of fund, and what role the intermediary

play in the saving-invesment process and in corporate finance.

Selanjutnya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah

nasabah kepada bank syariah dan / atau UUS berdasarkan akad Wadiah atau akad

lainnya yang tidak bertentangan dengan prinsip syariah dalam bentuk giro, tabungan

atau bentuk lain yang dipersamakan dengan itu.

Pasal 37 mengatakan: Penyaluran dana berdasarkan prinsip syariah oleh Bank

Syariah dan UUS mengandung risiko kegagalan atau kemacetan dalam pelunasannya

sehingga dapat berpengaruh terhadap kesehatan Bank Syariah dan UUS.

Mengingat bahwa penyaluran dana dimaksud bersumber dari dana masyarakat

yang disimpan pada Bank Syariah dan UUS, risiko yang dihadapi Bank Syariah dan

UUS dapat berpengaruhi pula kepada keamanan dana masyarakat tersebut. Oleh

karena itu, untuk memelihara kesehatan dan meningkatkan daya tahannya, bank

diwajibkan menyebar risiko dengan mengatur penyaluran kredit atau pemberian

pembiayaan berdasarkan prinsip syariah, pemberian jaminan ataupun fasilitas lain

sedemikian rupa sehingga tidak terpusat pada nasabah debitur atau kelompok nasabah

debitur tertentu.

Kemudian menurut Abdullah (2005) mengemukakan:

Sumber utama dana bank dalam aktivitas penghimpunan dana dari masyarakat

berasal dari bentuk simpanan deposito berjangka (time deposite), tabungan (saving),

dan simpanan giro (demand deposit). Ketiga sumber dana tersebut sering disebut

sumber dana pihak ketiga atau juga sumber dana tradisional. Selain sumber dana

tersebut bank juga memiliki sumber dana lain yang berasal dari pinjaman melalui

bank Indonesia dan bank lain (sumber dana pihak II) dan sumber dana yang berasal

Menurut Warjiyo (2005:435) mengemukakan: perilaku penawaran atau

penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap

prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang

meliputi sumber dana pihak ketiga, permodalan yang dapat diukur dengan rasio

kecukupan modal (capital adequacy ratio) dan jumlah kredit bermasalah (non

performing financing).

Rivai dan Andria (2008) menyatakan: Bahwa Pembiayaan pada intinya berarti I

Believe, I Trust, ’saya percaya’ atau saya menaruh kepercayaan’. Perkataan

pembiayaan yang artinya kepercayaan (trust), berarti lembaga pembiayaan sebagai

shahibul mal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah

yang diberikan. Dana tersebut harus digunakan dengan benar, adil, dan harus disertai

dengan ikatan dan syarat-syarat yang jelas, dan saling menguntungkan bagi kedua

belah pihak.

Jadi dapat disimpulkan bahwa : perbankan memiliki fungsi sebagai lembaga

penghimpun dan penyaluran dana dari masyarakat dan untuk masyarakat (Fungsi

Intermediasi Bank). Dana yang dihimpun oleh bank dari masyarakat merupakan Dana

Pihak Ketiga yang terdiri dari giro, tabungan dan doposito. Dimana dana ini tidak

boleh diendapkan di bank. Alokasi dana harus dijalankan terutama untuk

mengoptimalkan fungsi intermediasi tersebut guna mendorong dan mempercepat

pertumbuhan sektor rill.

Pembiayaan bermasalah atau Non Performing financing, sering terjadi dalam

dan mengawasi jalannya pembiayaan. Besar kecilnya NPF mempengaruhi besar

kecilnya penyaluran dana, ini terjadi karena sikap kehati-hatian bank dan besar

kecilnya dana yang ada di bank.

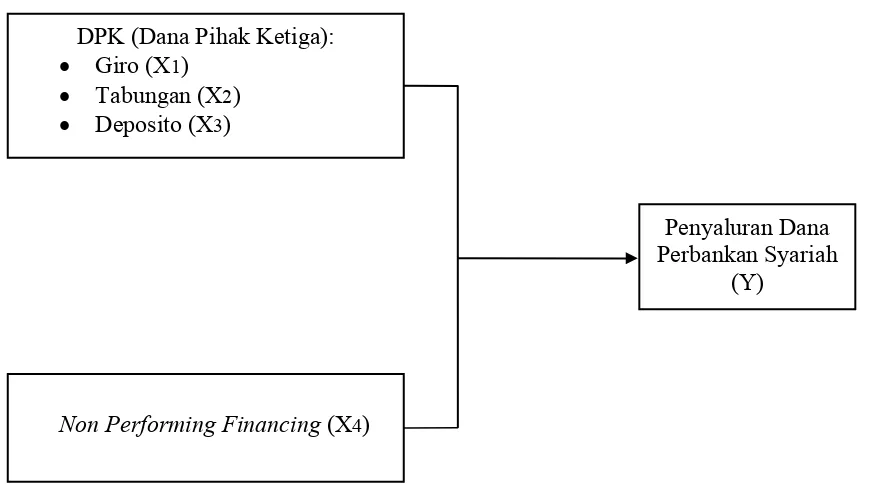

Untuk melihat pengaruh DPK dan NPF terhadap penyaluran dana perbankan

syariah dapat dilihat pada kerangka konsep berikut ini:

DPK (Dana Pihak Ketiga): Giro (X1)

Tabungan (X2) Deposito (X3)

Penyaluran Dana Perbankan Syariah

(Y)

Non Performing Financing (X4)

Gambar I.1. Kerangka Konsep Pengaruh DPK dan Non Performing Financing Terhadap Penyaluran Dana Perbankan Syariah

I.6. Hipotesis Penelitian

Ada pengaruh dana pihak ketiga yang terdiri dari giro, tabungan, deposito serta

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berfikir menghasilkan

kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berfikir

menurut langkah-langkah tertentu yang logis dan didukung oleh fakta empiris.

Penelitian ini merupakan pengembangan dari penelitian lain yang meneliti hal

yang sama, akan tetapi peneliti yang meneliti hal yang sama jumlahnya masih

terbatas. Penulis mencoba untuk mempertegas hasil penelitian yang menyangkut

pengaruh Dana Pihak Ketiga dan Non Performing Financing terhadap penyaluran

dana perbankan khususnya perbankan syariah. Maka penelitian terdahulu tersebut

yaitu:

1. Sulistyani (2002) meneliti dengan judul ”Pengaruh Penghimpunan Dana Pihak

Ketiga Terhadap Total Pinjaman Yang diberikan Pada PT. Bank Pembangunan

Jawa Timur”.

2. Surbakti (2005) meneliti dengan judul ”Analisis Faktor-faktor Penyebab Non

Performing Financing, Studi Kasus Pada Bank Syariah ”X” di Jakarta.

3. Fransisca dan Siregar (2008) meneliti dengan judul ”Pengaruh Faktor Internal

Tabel II.1. Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Sulistyani / Studi Kasus Pada Bank Syariah ”X” di Jakarta

Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank yang Go Public Di Indonesia

Non Performing financing (Y). Kualitas Karakter Nasabah (X1). Kualitas dan Stabilitas

Cash flow Nasabah

II.2. Pengertian Umum Perbankan

Kasmir (2004 : 11) mengatakan bank secara sederhana dapat diartikan sebagai

berikut: Lebaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

Menurut Undang-undang RI Nomor 10 tahun 1998 tentang perbankan, Bank

adalah Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam hal ini kegiatan menghimpun dan menyalurkan dana kepada masyarakat,

bank konvensional menggunakan sistem bunga, sedangkan bank syariah menggunkan

sistem bagi hasil, selain itu dikenal juga jenis bank lain yaitu Bank Perkreditan

Rakyat (BPR) yaitu Bank yang melaksanakan kegiatannya secara konvensional juga

syariah dan tidak memberikan jasa dalam lalu lintas pembayaran.

II.3. Sistem Bank Konvensional

Sesuai dengan Undang-undang Nomor 10 tahun 1998, sistem perbankan

konvensional mengenal dua jenis Bank yaitu Bank umum dan Bank Perkrditan

Rakyat. Adapun jenis-jenis kegiatan Bank Umum adalah sebagai berikut:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito

berjangka, sertifikat deposito, tabungan dan / atau bentuk lainnya yang

b. Penyaluran dana kepada masyarakat dalam bentuk kredit dengan berbagai jenis

pelayanan.

c. Memberi pelayanan jasa perbankan lainnya, surat berharga , pengiriman atau

transfer uang, penyediaan tempat untuk menyimpan barang dan surat berharga,

kegiatan usaha kartu kredit, sebagai wali amanah , sebagai bank garansi,

penyediaan jasa Letter Of Credit (LC) dan kegiatan lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan utama bank,

sedangkan kegiatan memberikan jasa-jasa pelayanan lainnya hanya untuk mendukung

kegiatan utamanya. Dalam menghimpun dan mencari dana dari masyarakat, yaitu

dalam bentuk giro, tabungan, deposito berarti bank membeli dana tersebut dari

masyarakat dengan imbalan bunga (dalam hal ini bunga berarti harga dari dana

tersebut), penghimpunan dan penyaluran dana dilakukan bank dengan berbagai

strategi agar masyarakat mau menanamkan dananya pada bank, kegiatan

menghimpun dana disebut juga dengan istilah funding.

Sedangkan kegiatan menyalurkan dana yang diperoleh melalui giro, tabungan,

deposito yaitu melempar kembali dana tersebut kepada mayarakat dalam bentuk

pinjaman (Kredit) bagi bank yang berdasarkan sistem konvensional dan pembiayaan

bagi bank yang berdasarkan sistem syariah. Kegiatan penyaluran dana kepada

masyarakat disebut juga dengan istilah lending.

Keuntungan utama bank diperoleh melalui selisih antara bunga simpanan

dengan bunga pinjaman yang disebut dengan Spread Based. Jika pendapatan dari

Positif Spread, dan jika bank mengalami kondisi sebaliknya maka bank mengalami

Negative Spread .

II.4. Sistem Perbankan Syariah

Menurut Undang-undang Nomor 21 tahun 2008 tentang perbankan syariah

menyatakan bahwa Perbankan syariah adalah segala sesuatu yang menyangkut

tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Jadi Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah

(BUS) dan Bank Perkreditan Rakyat Syariah (BPRS). Prinsip Syariah adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh

lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Bedasarkan pengertian diatas maka bank syariah tidak mengenal istilah bunga

dalam kegitan menghimpun dan menyalurkan dana kepada masyarakat, tetapi

melaksanakan kegitannya berdasarkan sistem bagi hasil atau Profit and loss Sharing,

tidak hanya menghimpun dan menyalurkan serta memberikan jasa-jasa lainya tetapi

bank syariah juga melaksankan fungsi sosial yaitu mengeluarkan dan mengelola

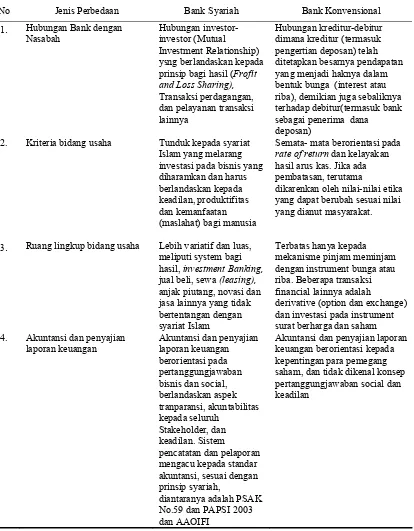

Tabel II.2. Perbedaan Karakteristik Bank Syariah dan Bank Konvensional

No Jenis Perbedaan Bank Syariah Bank Konvensional

1. Hubungan Bank dengan

prinsip bagi hasil (Frofit

and Loss Sharing), yang menjadi haknya dalam bentuk bunga (interest atau riba), demikian juga sebaliknya terhadap debitur(termasuk bank sebagai penerima dana

deposan)

2. Kriteria bidang usaha Tunduk kepada syariat

Islam yang melarang investasi pada bisnis yang diharamkan dan harus berlandaskan kepada keadilan, produktifitas dan kemanfaatan (maslahat) bagi manusia

Semata- mata berorientasi pada

rate of return dan kelayakan

hasil arus kas. Jika ada pembatasan, terutama

dikarenkan oleh nilai-nilai etika yang dapat berubah sesuai nilai yang dianut masyarakat.

3. Ruang lingkup bidang usaha Lebih variatif dan luas,

meliputi system bagi

hasil, investment Banking,

jual beli, sewa (leasing),

anjak piutang, novasi dan jasa lainnya yang tidak bertentangan dengan syariat Islam

Terbatas hanya kepada mekanisme pinjam meminjam dengan instrument bunga atau riba. Beberapa transaksi financial lainnya adalah

derivative (option dan exchange) dan investasi pada instrument surat berharga dan saham

4. Akuntansi dan penyajian

laporan keuangan No.59 dan PAPSI 2003 dan AAOIFI

Akuntansi dan penyajian laporan keuangan berorientasi kepada kepentingan para pemegang saham, dan tidak dikenal konsep pertanggungjawaban social dan keadilan

Dalam beberapa hal, bank syariah dan bank konvensional memiliki persamaan

terutama pada sisi teknis penerimaan uang, pelayanan dan teknologi.

Menurut Rivai dan Andria (2008:116) kegiatan operasional perbankan syariah

mencakup:

a. Manajer investasi (mengelola dana nasabah).

b. Investor (Menginvestasikan dana miliknya dan dana yang dititipkan nasabah).

c. Penyedia jasa keuangan dan lalu lintas pembayaran.

d. Pelaksana kegiatan sosial (mengeluarkan dan mengelola zakat maupun dana

sosial lainya).

Sedangkan menurut Iqbal dan Abbas (2007 : 126) mengatakan bahwa:

Although committed to carrying out their transactions in accordance with the

rules of the shariah, Islamic bank perform the same essensial administrators of

the economi’s payments system and as financial intermediaries.

II.5. Penghimpunan Dana Pihak Ketiga Perbankan Syariah

Sebagaimana pada bank konvensional, penghimpunan dana di bank umum

syariah dapat berbentuk giro, tabungan dan deposito, sedangkan BPRS hanya dapat

melayani tabungan dan deposito. Namun demikian mekanisme penghimpunan dana

ini harus disesuaikan dengan prinsip syariah. Prinsip operasional syariah yang telah

ditetapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip wadiah

dan mudharabah (Siamat, 2001: 190). Dengan demikian jenis penghimpunan dana di

II.5.1. Prinsip Titipan atau Simpanan (Depository/Alwadiah)

Dalam kegitan perbankan Syariah istilah menabung dikenal dengan nama

alwadiah/depository dalam hal ini tabungan nasabah prinsipnya hanya sebagai titipan

murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja si penitip menghendaki, Pada dasarnya ada 2

(dua) Prinsip titipan (Antonio, 2001:85) yaitu:

a. PrinsipYad al-Amanah (Tangan amanah)

Pada dasarnya, penerima simpanan adalah yad al-amanah (tangan amanah)

artinya dia tidak bertanggungjawab atas kehilangan atau kerusakan asset yang

dititipkan selama hal ini bukan kelalaian atau kecerobohan yang bersangkutan

dalam memelihara barang titipan (karena factor-faktor diluar batas kemampuan).

1. Titipan barang

NASABAH Muwaddi’ (penitip)

BANK Mustawda’ (Penyimpan)

2. Beban biaya Penitipan Sumber : (Antonio, 2001)

Gambar II.1. Skema Alwadi’ah Yad al-Amanah

Dengan konsep al-wadiah yad al-amanah, Pihak yang menerima tidak boleh

menggunkan dan memanfaatkan uang atau barang yang dititipkan, tetapi harus

membebankan biaya kepada penitip sebagai biaya penitipan. Contoh titipan ini adalah

Safe Deposit Box.

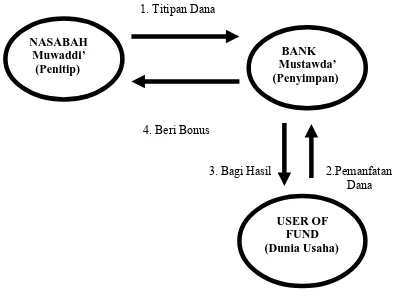

b. Prinsip Yad Adh –dhamanah (Tangan Penanggung)

Penerima titipan (bank) tidak akan mungkin meng-idle-kan beberapa jenis asset

yang sudah dititipkan, tetapi menggunakanya dalam aktivitas perkonomian

tertentu, oleh karenanya si penerima titipan harus meminta izin dari si pemberi

titipan untuk kemudian mempergunakan hartanya tersebut dengan catatan si

penerima titipan menjamin akan mengembalikan asset tersebut secara utuh.

Dengan demikian disini penerima titipan tidak lagi sebagai yad al-amanah, tetapi

yad adh-dhamanah (tangan penanggung) yang bertanggung jawab atas segala

kehilangan/ kerusakan yang terjadi pada barang atau asset tersebut.

Mengacu pada prinsip yad al-dhamanah, bank sebagai penerima simpanan

dapat memanfaatkan al-wadiah untuk tujuan Current account (giro) dan Saving

account (tabungan). Sebagai konsekuensi dari yad adh-dhamanah, semua keuntungan

yang dihasilkan dari dana titipan menjadi milik bank, demikian juga bank menjadi

penanggung segala kerugian. Sebagai imbalan, si penyimpan mendapat jaminan

keamanan terhadap hartanya. Akan tetapi bank tidak menutup kemungkinan memberi

insentif berupa bonus dengan catatat tidak di syaratkan sebelumnya dan jumlahnya

tidak ditetapkan dalam nominal atau persen tetapi merupakan kebijakan dari

1. Titipan Dana

BANK

Mustawda’ (Penyimpan)

BANK Mustawda’ (Penyimpan) NASABAH

Muwaddi’ (Penitip)

4. Beri Bonus

3. Bagi Hasil 2.Pemanfatan Dana

USER OF FUND (Dunia Usaha)

Sumber : (Antonio, 2001)

Gambar II.2. Skema al –Wadiah Yad adh-Dhamanah

Dengan prinsip al wadiahYad adh- Dhamanah, Pihak yang menerima titipan

boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan, tentunya

pihak bank dalam hal ini mendapat bagi hasil dari penggunaan dana. Bank dapat

memberikan insentif kepada penitip dalam bentuk bonus.

II.5.2. Prinsip Mudharabah

Menurut Siamat (2001: 191) bank syariah menerapakan akad mudharabah

untuk tabungan dan deposito, dalam hal ini nasabah bertindak sebagai Shahibul mal

Prinsip mudharabah dalam hal ini adalah dimana bank wajib memberi tahu

kepada pemilik dana mengenai nisbah dan tata cara perhitungan pembagian

keuntungan serta resiko yang dapat timbul dalam penyimpanan dana. Apabila terjadi

kesepakatan maka harus dicantumkan dalam akad Untuk tabungan mudharabah, bank

dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM

sebagai dan/atau alat penarikan lainnya kepada penabung, dan penabung dapat

menarik dananya kapan pun, namun tidak boleh mengalami saldo negative

(Overdraft).

Sedangkan untuk deposito mudharabah bank wajib memberikan sertifikat

atau tanda penyimpanan (bilyet) deposito kepada deposan. Akad mudharabah

mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan agar dana itu

bisa diputarkan. Tenggang waktu itu adalah sifat deposito

II.6. Dana Pihak Ketiga Perbankan Syariah

Sumber utama dana perbankan adalah dana yang berasal dari pihak ketiga,

yaitu masyarakat, tak terkecuali dengan perbankan syariah. Dana pihak ketiga bank

syariah hampir sama jenisnya dengan bank konvensional yang menbedakan hanya

pada imbalan yang diterima nasabah, dimana pada bank konvensional dihitung

berdasarkan bunga, dan pada bank syariah dihitung berdasarkan bagi hasil. Menurut

Siamat (1999: 116) dan Muhammad (2004 : 53) Dana Pihak Ketiga yang diperoleh

a. Giro Syariah

Simpanan berupa Giro Syariah dilakukan berdasarkan prinsip Al Wadiah

(Depository atau simpanan) Yaitu pihak penyimpan bersedia untuk menyimpan

dan menjaga keselamatan barang yang dititipkan kepadanya, dan setiap saat

dapat ditarik dengan menggunakan cek atau bilyet giro.

b. Tabungan Syariah

Tabungan syariah simpanan yang penarikannya dapat dilakukan menurut syarat

tertentu yang disepakati, Tetapi tidak dapat ditarik dengan cek atau yang dapat

dipersamakan dengan itu. Penerimaan dana dalam bentuk tabungan digunakan

dengan prinsip al- wadiah atau Al Mudharobah atau Trust financing/ Trust

Investment yaitu Perjanjian antara Pemilik modal ( uang atau barang) dengan

pengusaha.

c. Deposito Syariah

Deposito berjangka, yakni simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang

bersangkutan dan penerimaan dana ini berdasarkan prinsip Al Mudharabah.

Dengan prinsip ini, kepada deposan imbalan atas dasar pembagian keuntungan

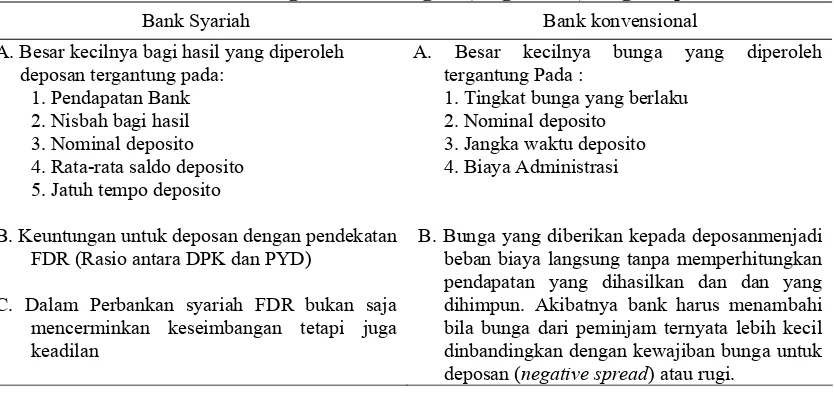

II.7. Prinsip Perhitungan Keuntungan Bagi Nasabah Penabung

Prinsip pembagian keuntungan antara bank dengan nasabah penabung di bank

syariah dan bank konvensional memiliki perbedaan, Bank syariah menghitung

keuntungan berdasarkan pada beberapa prinsip yang menjadi tuntunan dan sesuai

dengan syaraiat Islam. Untuk lebih jelasnya dapat dilihat dalam tabel perbedaan

prinsip perhitungan keuntungan

Tabel II.3. Perhitungan Keuntungan (Bagi Hasil) Bagi Deposan

Bank Syariah Bank konvensional

A. Besar kecilnya bagi hasil yang diperoleh deposan tergantung pada:

1. Pendapatan Bank 2. Nisbah bagi hasil 3. Nominal deposito 4. Rata-rata saldo deposito 5. Jatuh tempo deposito

B. Keuntungan untuk deposan dengan pendekatan FDR (Rasio antara DPK dan PYD)

C. Dalam Perbankan syariah FDR bukan saja mencerminkan keseimbangan tetapi juga keadilan

A. Besar kecilnya bunga yang diperoleh tergantung Pada :

1. Tingkat bunga yang berlaku 2. Nominal deposito

3. Jangka waktu deposito 4. Biaya Administrasi

B. Bunga yang diberikan kepada deposanmenjadi beban biaya langsung tanpa memperhitungkan pendapatan yang dihasilkan dan dan yang dihimpun. Akibatnya bank harus menambahi bila bunga dari peminjam ternyata lebih kecil dinbandingkan dengan kewajiban bunga untuk

deposan (negative spread) atau rugi.

Sumber : Antonio, Hal. 145.

II.8. Penyaluran Dana Perbankan Syariah

Menurut Karim (2006) menyatakan bahwa dalam penyaluran dana perbankan

syariah dikenal beberapa prinsip, yaitu pertama ialah kategori bagi hasil (Profit and

Loss sharing) dapat dilakukan atas prinsip musyarakah, mudharabah. Kategori kedua

ialah jual beli (Sale and Purchase) yang dilaksanakan yang dilaksanakan atas prinsip

murabahah, salam dan istisna. Sementara kategori ketiga ialah sewa (Operation lease

keempat ialah jasa (fee based service) yang dilaksanakan atas prinsip wakalah

(Deputyship), Kafalah (Guaranty), hawalah (Transfer service), rahnu (Mortgage) dan

gardh (Soft and benevolen loan).

II.8.1. Prinsip Bagi hasil dalam Pembiayaan

Dalam bank syariah, bisnis dan usaha yang dibiayai tidak terlepas dari

pertimbangan syariah, karena itu bank syariah tidak akan mungkin membiayai usaha

yang mengandung hal-hal yang diharamkan, seperti minuman keras, makanan yang

mengandung alkohol, pornografi, prostitusi, perjudian dan sebagainya. Beberapa

perbedaan antara sistem bunga dengan prinsip syariah (bagi hasil) yang diterapkan

oleh bank konvensional dan bank syariah dalam memberikan pembiayaan kepada

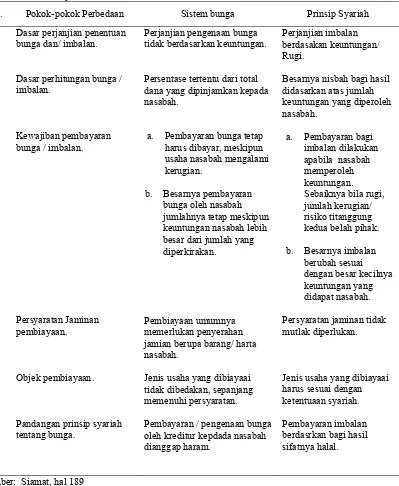

Tabel II.4. Perbedaan Perhitungan Keuntungan Bunga atau Bagi Hasil Dalam Penyaluran Dana Perbankan di Indonesia

No. Pokok-pokok Perbedaan Sistem bunga Prinsip Syariah

1.

Dasar perhitungan bunga / imbalan.

Persentase tertentu dari total dana yang dipinjamkan kepada nasabah.

a. Pembayaran bunga tetap

harus dibayar, meskipun besar dari jumlah yang diperkirakan.

Pembiayaan umumnya memerlukan penyerahan jamian berupa barang/ harta nasabah.

Jenis usaha yang dibiayaai tidak dibedakan, sepanjang memenuhi persyaratan.

Pembayaran / pengenaan bunga oleh kreditur kepdada nasabah dianggap haram.

Perjanjian imbalan berdasakan keuntungan/ Rugi.

Besarnya nisbah bagi hasil didasarkan atas jumlah

Jenis usaha yang dibiayaai harus sesuai dengan ketentuaan syariah.

Pembayaran imbalan berdasrkan bagi hasil sifatnya halal.

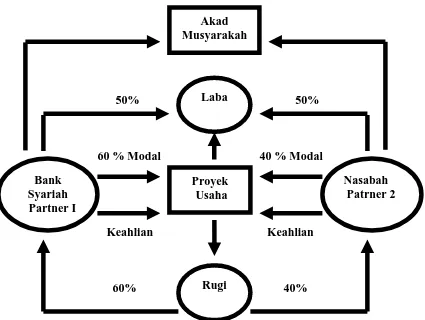

II.8.2. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah akad kerja sama antara dua pihak kontribusi

dana (amal / expertise ) dengan kesepakatan bahwa keuntungan dan kerugian akan

ditanggung bersama sesuai dengan kesepkatan.

Pihak-pihak yang turut dalam kerjasama memasukkan dana musyarakah dengan

porsi yang telah disepakati, ketentuan dapat berupa uang tunai atau asset dan dana

yang terhimpun bukan lagi milik perorangan, tetapi menjadi dan usaha. Pengelolaan

kegiatan usaha dipercayaakan kepada nasabah, dan selaku pengelolan nasabah wajib

menyampaikan laporan berkala mengenai perkembangan usaha, kepada bank-bank

sebagai pemilik dana. Disamping itu pemilik dana dapat melakukan intervensi

kebijakan usaha.

Prinsip Musyarakah memberi manfaat dimana bank menikmati peningktan

dalam jumlah tertentu jika keuntungan nasabah meningkat. Bank juga tidak

berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara

tetap, tetapi disesuaikan dengan hasil usaha bank, sehingga bank tidak pernah

mengalami negative spread. Dalam hal pengembalian pinjaman pokok, pembiayaan

akan disesuaikan dengan cash flow usaha nasabah, sehingga tidak memberatkan

nasabah. Karena ini adalah usaha patungan maka prinsip kehati-hatian akan

benar-benar dipengang bank dalam mencari memilih nasabah yang akan dibiayai.

Prinsip bagi hasil dalam musyarakah dan mudharabah ini berbeda dengan

penerimaan pembiayaan (nasabah) dalam jumlah bunga yang tetap berapapun

keuntungan yang dihasilkan nasabah, bahkan ketika rugi.

50% 50%

60 % Modal 40 % Modal

Keahlian Keahlian

60% 40%

Sumber: (Rivai dan Andria, 2008)

Akad Musyarakah

Bank Syariah Partner I

Nasabah Patrner 2

Rugi Laba

Proyek Usaha

Gambar II.3. Skema Pembiayaan Al Musyarakah

II.8.3. Pembiayaan Mudharabah

Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak

lainnya menjadi pengelola (mudharib). Keuntungan yang diperoleh dibagi menurut

kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

Pemilik modal tidak ikut campur dalam pengelolaan usaha, tetapi mempunyai hak

untuk melakukan pengawasan.

Mudharabah memberi manfaat dimana bank menikmati peningktan dalam

jumlah tertentu jika keuntungan nasabah meningkat. Bank juga tidak berkewajiban

membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi

disesuaikan dengan hasil usaha bank, sehingga bank tidak pernah mengalami negative

spread. Dalam hal pengembalian pinjaman pokok, pembiayaan akan disesuaikan

dengan cash flow usaha nasabah, sehingga tidak memberatkan nasabah. Karena ini

adalah usaha patungan maka prinsip kehati-hatian akan benar-benar dipengang bank

dalam mencari memilih nasabah yang akan dibiayai.

Prinsip bagi hasil dalam musyarakah dan mudharabah ini berbeda dengan

prinsip bunga tetap dalam perbankan konvensional, dimana bank akan menagih

penerimaan pembiayaan (nasabah) dalam jumlah bunga yang tetap berapapun

Gambar II.4. Skema Pembiayaan Mudharabah

II.8.4. Pembiayaan Murabahah

Murabahah adalah akad jual beli antara bank dan nasabah atas suatu jenis

barang tertentu dengan harga yang disepakati bersama. Bank akan mengadakan

barang yang dibutuhkan dan menjualnya kepada nasabah dengan harga setelah

ditambah keuntungan yang disepakati.

Guna memastikan untuk membeli bank dapat mensyaratkan nasabah agar

barang tertentu (setelah dikurangi uang muka) secara angsuran selama jangka waktu

yang disepakati. Dengan memperhatikan kemampuan mengangsur ataupun arus kas

usahanya. Pembayaran secara angsuran ini dikenal dengan istilah Bai’u Bitsaman Ajil

(BBA). Baik harga jual maupun besar angsuran yang telah disepakati tidak berubah

hingga akad pembiayaan berakhir dan tidak ada denda atas keterlambatan

pembayaran angsuran.

(1) (1)

(2) (2)

Bayar uang muka (3)

Bayar Angsuran (6)

Serahkan surat-surat ruko

(7)

Beli Ruko Beli Ruko

(4) (5)

Negosiasi

Akad Murabahah

Bank Syariah

Ruko

CV. Bina Amanah

Sumber: ( Rivai dan Andria,2008)

II.8.5. Pembiayaan Bai’u Salam

Pembiayaan salam adalah akad jual beli atas suatu barang dengan jenis dan

dalam jumlah tertentu yang penyerahannya dilakukan beberapa waktu kemudian,

sedangkan pembayarannya segera dimuka. Aplikasi dalam perbankan biasanya

dipergunakan untuk produk-produk pertanian jangka pendek ( 2 hingga 6 bulan )

dalam hal ini bank bertindak sebagai pembeli dan penjual produk dan memberikan

uangnya terlebih dahulu, sedangkan para nasabah mempergunakanya untuk

mengelola pertaniananya. Tidak hanya barang pertanian bisa juga barang industri.

Bank membeli barang dari produsen kemudian menjualnya kembali kepada

pihak lain yaitu nasabah yang memesan barang tersebut. Dalam istilah perbankan

islam proses ini dikenal dengan nama salam pararel. Aplikasi perbankan untuk salam

Gambar II.6. Skema Pembiayaan Bai ‘u Salam

Dalam salam pararel pembayaran nasabah kepada bank dapat dilakukan di

muka, pada saat ditandatanganinya akad salam atau secara tunai pada saat penyerahan

barang, atau dengan cara mengangsur. Apabila pembayaran oleh nasabah dilakukan

secara tunai atau dengan cara mengangsur, biasanya bank mensyaratkan agar nasabah

II.8.6. Pembiayaan Bai’u Istishna’

Bai’u Istishna adalah kontrak penjualan antara pembeli dan pembuat barang

atau juga pembiayaan modal kerja misalnya untuk modal kerja industri barang-barang

konsumsi, Pembiayaan investasi misalnya untuk mengadakan barang-barang modal

seperti mesin-mesin, atau juga pembiayaan konstruksi.

Kembali bank garansi (6) Bayar angsuran (8)

Bayar proyek (7)

Sumber: (Rivai dan Andria, 2001)

Proyek Ruko

PT. Angin Ribut

(Kontraktor) Nasabah

Akad Istishna (2a) Akad istishna (2)

Negosiasi (1a)

Bank garansi (3a) Bank Bayar uang muka (3a)

Syariah

Negosiasi (1)

Gambar II.7. Skema Pembiayaan Bai’u Istishna

Dalam sebuah kontrak bai’u Istishna bisa saja pembeli mengizinkan pembuat

menggunakan subkontrak untuk melaksanakan kontrak tersebut. Dengan demikian,

kontrak pertama. Kontrak baru ini dikenal sebagai Istishna pararel. Bank sebagai

pembuat dalam kontrak pertama, tetap merupakan satu-satunya pihak yang

bertanggung jawab terhadap pelaksanaan kewajibannya. Istishna pararel atau

subkontrak, untuk sementara harus dianggap tidak ada. Dengan demikian sebagai

shani’(Pembuat/Produsen) pada kontrak pertama, Bank tetap bertanggung jawab atas

setiap kesalahan, kelalaian atau pelanggaran kontrak yang berasal dari kontrak

pararel.

Sementara itu penerima subkontrak pembuat pada Istishna pararel bertanggung

jawab kepada bank sebagai pemesan, dia tidak mempunyai hubungan hukum secara

langsung dengan nasabah pada kontrak pertama akad. Bai’u Istishna kedua

merupakan kontrak pararel, tetapi bukan merupakan bagian atau syarat untuk kontrak

pertama. Dengan demikian kedua kontrak tersebut tidak mempunyai kaitan hukum

sama sekali.

Bank sebagai shani atau pihak yang siap membuat atau mengadakan barang,

bertanggung jawab kepada nasabah atas kelalaian pelaksanaan subkontrak dan

jaminan yang timbul darinya. Kewajiban inilah yang membenarkan keabsahan

istishna pararel, sebagai dasar bahwa bank boleh memungut keuntungan kalau ada.

II.8.7. Pembiayaan Ijarah

Transaksi ijarah dilandasi dengan adanya perpindahan manfaat (hak guna),

bukan perpindahan kepemilikan (hak milik) jadi pada dasarnya prinsip ijarah sama

beli objeknya transaksinya barang, sedangkan pada ijarah objek transaksinya adalah

barang atau jasa.

Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah atau sewa, tanpa diikuti pemindahan kepemilikan atas barang itu

sendiri. Manfaat transaksi ijarah untuk bank adalah keuntungan sewa dan kembalinya

uang pokok, sementara jenis pembiayaan ini mengandung resiko mungkin terjadi

gagal bayar (default) dimana nasabah tidak membayar cicilan secara sengaja.

Kerusakan juga bisa mengakibatkan biaya pemeliharaan bertambah, apalagi bila

disebutkan dalam kontrak biaya pemeliharaan ditanggung oleh lembaga keuangan.

Demikian juga apabila nasabah berhenti ditengah kontrak dan tidak mau membeli

asset tersebut. Akibatnya bank akan menghitung kembali keuntungan dan

mengembalikan sebahagian kepada nasabah.

Bank

Syariah Nasabah

Objek ijarah 1. Permohonan

pembiayaan 3. Akad ijarah

Suplier/Penjual/ Pemilik

Sumber: (Rivai dan Andria,2008)

II.8.8. Pembiayaan Qardh Al Hasan

Konsep perbankan Islam mengharuskan bank-bank Islam memberikan

pelayanan sosial apakah melalui dan Qard (pinjaman kebajikan) atau zakat dan dana

sumbangan sesuai dengan prinsip-prinsip Islam. Disamping itu konsep perbankan

islam mengharuskan bank-bank Islam untuk memainkan peran penting di dalam

pengembangan sumber daya manusianya dan memberi kontribusi bagi kesejahteraan

sosial (Harahap, Wiroso dan Yusuf 2005 : 7 )

Pembiayaan Qardh hasan adalah merupakan pinjaman kebajikan yang

diterapkan sebagai produk pelengkap kepada nasabah yang terbukti loyaliyas dan

bonafiditasnya, yang membutuhkan dana talangan segera untuk masa yang relatif

pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang

dipinjamnya itu. Qardh hasan juga dapat sebagai fasilitas yang memerlukan dana

cepat, sementara ia tidak bisa menarik dananya, mungkin tersimpan dalam deposito

dan sebagai produk untuk menyumbang usaha yang sangat kecil atau membantu

sektor sosial

Sifat pembiayaan qardh hasan ini tidak memberikan keuntungan finansial bagi

bank syariah karena pembiayaan ini hanya mewajibkan nasabah mengembalikan

pinjaman pokok saja. Oleh karena itu pendanaan ini dapat diambil untuk membantu

keuangan nasabah secara cepat dan jangka pendek yang dapat diambil dari modal

bank ataupun untuk membantu usaha sangat kecil dan keperluan sosial, dapat

Disamping dari sumber dana ummat, para praktisi perbankan syariah, demikian

juga ulama, melihat adanya sumber dana lain yang dapat dialokasikan untuk

pembiayaan qardh hasan, yaitu pendapatan-pendapatan yang diragukan seperti bung

atas jaminan L/C di bank asing, dan sebagainya.

Salah satu pertimbangan memanfaatkan dana-dana ini adalah kaidah akhafuu

dhararain (mengmbil mudharat yang lebih kecil), hal ini mengingat jika dana ummat

dibiarkan di lembaga-lembaga non muslim mungkin dapat dipergunakan untuk

sesuatu yang merugikan islam, misalnya dana kaum muslim arab di bank-bank

Yahudi Switzerland. Oleh karenanya dana yang parkir tersebut lebih baik diambil dan

diamanfaatkan untuk penanggulangan bencana alam atau membantu dhuafa.

Selain itu qardh hasan dapat memberi manfaat diantaranya memungkinkan

nasabah yang sedang mengalami kesulitan mendesak untuk mendapat dana talangan

jangka pendek. Pembiayaan ini merupakan ciri pembeda antara bank syariah dan

bank konvensional yang didalamnya terkandung misi sosial, disamping misi

komersil.

Dengan adanya misi sosial-kemasyarakatan ini akan meningkatkan citra baik

dan loyalitas masyarakat terhadap bank syariah. Namun demikian qard hasan

mengandung resiko yang tinggi karena dianggap pembiayaan yang tidak perlu ditutup

Akad Qardh

Nasabah Usaha

Bank syariah

Modal + Keuntungan

(2) (3)

Modal usaha Pengelolaan

(2)

Pinjaman dana (Qardh)

(2) (1)

Sumber: (Rivai dan Andria, 2008)

Gambar II.9. Skema Pembiayaan Qardh Hasan

II.9. Pembiayaan Bermasalah (Non Performing Financing)

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas resiko

kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam memenuhi

kewajiban-kewajiban untuk membayar bagi hasil, serta melunasi pembiayaannya.

Jadi unsur utama dalam menentukan kualitas tersebut adalah waktu pembayaran bagi

hasil, pembayaran angsuran maupun pelunasan pokok pembiayaan.

Menurut Siamat ( 2001 :174) Pembiayaan bermasalah adalah pinjaman yang

mengalami kesulitan pelunasan akibat adanya factor kesengajaan dan atau karena

Dalam perbankan syariah pembiayaan bermasalah sering juga disebut Non

Performing Financing dan dapat diukur dari kolektifitasnya. Kolektibilitas

merupakan gambaran kondisi pembayaran pokok, bagi hasil dan tingkat

kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga.

Menurut Rivai dan Andria (2008 : 33) kualitas pembiayaan didasarkan atas beberapa

criteria antara lain sebagai berikut:

II.9.1. Pembiayaan Lancar (Pass)

Pembiayaan yang digolongkan lancar apabila memenuhi criteria antara lain:

a. Pembayaran angsuran pokok dan / atau bunga tepat waktu: dan

b. Memiliki mutasi rekening yang aktif; atau

c. Bagian dari pembiayaan yang dijamin dengan agunan tunai (cash collateral)

II.9.2. Perhatian Khusus (Spesial Mention)

Pembiayaan digolongkan pembiayaan dalam perhatian khusus apabila

memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan / atau bunga bagi hasil yang belum

melampaui sembilan puluh hari; atau

b. Kadang-kadang terjadi cerukan; atau

c. Mutasi rekening rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontarak yasang diperjanjikan; atau

II.9.3. Kurang Lancar (Substandard)

Pembiayaan yang digolongkan kedalam pembiayaan kurang lancar apabila

memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan / atau bagi hasil

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah; atau

d. Terjadi pelanggaran terhadap kontrakyang diperjanjikan lebih dari sembilan

puluh hari; atau

e. Dokumentasi pinjaman yang lemah

II.9.4. Diragukan (Doubtfull)

Pembiayaan yang digolongkan ke dalam pembiayaan diragukan apabila

memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan /atau bunga

b. Terjadi cerukan yang bersifat permanen; atau

c. Terjadi wanprestasi lebih dari 180 hari; atau

d. Terjadi kapitalisasi bunga; atau

e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun yang