PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN

PRICE EARNING RATIO TERHADAP HARGA SAHAM

PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN

PRICE EARNING RATIO TERHADAP HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MASKARNI LUMBAN GAOL

087017062/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN PRICE EARNING RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Maskarni Lumban Gaol

Nomor Pokok : 087017062

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing

(Dr.Syafruddin Ginting Sugihen,SE,Ak,MAFIS,CPA) (Drs.Zainul Bahri Torong,M.Si,Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis,SE,Ak,MAFIS, MBA) (Prof.Dr.Ir.T.Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 3 September 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Syafruddin Ginting Sugihen, SE, Ak, MAFIS, CPA

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, SE,Ak, MAFIS, MBA

3. Drs. Hasan Sakti Siregar, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

”

PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN PRICEEARNING RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA

EFEK INDONESIA

”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 3 September 2010

MASKARNI LUMBAN GAOL

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh rasio keuangan di perusahaan manufaktur yang diwakili oleh ROA, ROE, dan PER terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia.

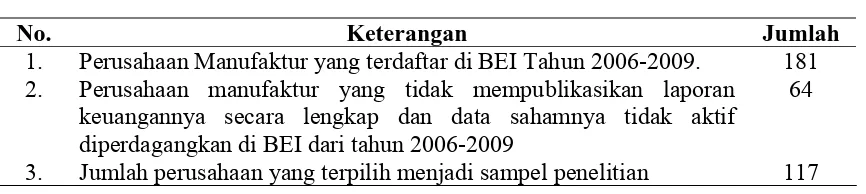

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2009 sebanyak 181

perusahaan. Pengambilan sampel didasarkan pada metode purposive sampling.

Jumlah sampel yang terpilih sebanyak 117 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mendownload situs resmi Bursa Efek Indonesia di menggunakan uji statistic regresi linier berganda dengan alat SPSS.

Hasil pengujian ini membuktikan bahwa variable ROA, ROE, dan PER secara simultan berpengaruh signifikan terhadap harga saham perusahaan manufaktur, dan secara parsial berpengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia.

ABSTRACT

The aim of this research is to find out the empirical evidence concerning the influence of financial ratio in the manufacturing company which represented by ROA, ROE, and PER in term of stock price manufacturing company in Indonesian Stock Exchange.

The population of this research is all of the manufacturing companies which are registered in Indonesian Stock Exchange in the year 2006 until the year 2009 amount 181 companies. Sample obtained by using purposive sampling. The sample size is 117 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory (ICMD) and download Indonesian Stock Exchange web page in Data processing by using Multiple Regression Analysis with SPSS.

This research result prove that variable ROA, ROE and PER simultaneously influence on to stock price manufacturing company significantly, and partially variable ROA, ROE and PER influence on stock price manufacturing company in Indonesian Stock Exchange significantly.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Jesus Kristus atas segala

berkat dan kasihNya yang mengalir sepanjang hidup, sehingga peneliti dapat

menyelesaikan tesis yang berjudul “Pengaruh Return On Asset, Return On

Equity, dan Price Earning Ratio Terhadap Harga Saham Pada Perusahaan

Manufaktur Di Bursa Efek Indonesia”, untuk memenuhi salah satu persyaratan

mendapatkan gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara .

Peneliti menyadari bahwa dalam penyelesaian tesis ini peneliti banyak

mendapat bantuan dari berbagai pihak, oleh karena itu dengan sepenuh hati peneliti

mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTMH, M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof.Dr.Ir.T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, Ak, MAFIS, MBA selaku Ketua Program

Studi Akuntansi Sekolah Pasacasarjana Universitas Sumatera Utara.

4. Bapak Dr. Syafruddin Ginting Sugihen, SE, Ak, MAFIS, CPA selaku Ketua

Komisi Pembimbing yang telah banyak memberikan bimbingan.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku dosen pembimbing yang

telah begitu banyak mengarahkan dan membimbing peneliti dalam penyusunan

tesis ini.

6. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen pembanding yang telah

memberikan saran dan masukan kepada peneliti demi kesempurnaan tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku dosen pembanding yang telah

8. Seluruh staff pengajar pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

9. Yang terhormat ayahanda (B.M.Lumban Gaol (alm.)) dan ibunda (T.Br.Purba)

yang telah membesarkan dan membimbing serta selalu berdoa untuk

keberhasilan peneliti sehingga peneliti dapat menyelesaikan perkuliahan.

10. Yang terhormat bapak mertua (St.O.B.Marpaung(alm.)) dan ibu mertua

(T.Br.Huta Gaol) yang telah, memberi bimbingan serta selalu berdoa untuk

keberhasilan peneliti sehingga peneliti dapat menyelesaikan perkuliahan.

11. Abang dan adik-adikku serta para keponakan yang selalu menjadi penyemangat

bagi peneliti.

12. Istriku tercinta (R.Marpaung,B.Sc) dan anak-anakku tersayang (Marisi Yohana,

Indra Junjungan, Ester Lestari Katrina, Angelia Rahmita, Winny Handayani)

yang menjadi inspirator dan motivator bagi peneliti, dan berkorban serta selalu

berdoa untuk keberhasilan peneliti sehingga peneliti dapat menyelesaikan

perkuliahan.

13. Pengurus Yayasan Pendidikan Budi Utomo Abdi Nusa Medan Dr.Muh.Yunus

Amin (Ketua Dewan Pembina), Mustika Akbar, S.Sos, MAP (Ketua Yayasan).

14. Rekan-rekan sekerja di Yayasan Pendidikan Budi Utomo Abdi Nusa Medan,

yang selalu memberi support untuk keberhasilan peneliti.

15. Rekan-rekan sekerja di LP3I-Gajah Mada Medan, yang selalu memberi support

untuk keberhasilan peneliti.

16. Teman – teman mahasiswa, khususnya yang seangkatan, kebersamaan dalam

suka dan duka dalam menempuh perkuliahan akan jadi kenangan yang tak

terlupakan.

17. Teman – teman dan sahabat – sahabat peneliti yang selalu jadi motivator.

18. Pihak – pihak lain yang telah membantu dan tidak dapat peneliti sebutkan satu

per satu.

Semoga Tuhan memberkati dan KasihNya selalu menyertai semua pihak

peneliti pada saat kuliah dan pada saat penyusunan tesis ini. Peneliti menyadari

keterbatasan yang dimiliki menjadikan tesis ini masih kurang sempurna, karena itu

masih diperlukan masukan-masukan dan saran-saran dari pembaca. Akhirnya peneliti

berharap semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 3 September 2010

Peneliti

RIWAYAT HIDUP

1. Nama : MASKARNI LUMBAN GAOL

2. Tempat/Tanggal lahir : Aeknauli, 28 Pebruari 1962

3. Pekerjaan : Staff pengajar di SMA Budi Utomo Medan

Staff pengajar di LP3I Gajah Mada Medan

4. Agama : Kristen Protestan

5. Alamat : Jl.Garuda I No.361 P.Mandala Medan

6. Pendidikan :

a. SDN Negeri 4 Dolok Sanggul : Dolok Sanggul, lulus tahun 1974

b. SMEP Sro Bersubsidi Matiti : Matiti-Dolok Sanggul, lulus tahun 1979

c. SMEA Negeri Dolok Sanggul : Dolok Sanggul, lulus tahun 1982

d. S 1 Univ.Darma Agung Medan : Medan, lulus tahun 1989

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar belakang... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan teori ... 11

2.1.1 Pengertian dan Karakteristik Pasar Modal ... 11

2.1.2 Modal dan Struktur Modal Perusahaan ... 16

2.1.3 Teori Struktur Modal ... 17

2.1.4 Faktor-faktor Yang Mempengaruhi Struktur Modal ... 21

2.1.5 Teori-Teori Dividen ... 31

2.1.6 Harga Saham (Stock Price) ... 36

2.1.7 Hubungan antara ROA, ROE dan PER Terhadap Harga Saham ... 38

5.1.3.1 Persamaan regresi ... 72

5.1.3.2 Pengujian hipotesis ... 74

5.1.3.3 Uji statistik F ... 74

5.1.3.4 Uji statistik t ... 75

5.1.3.5 Koefisien determinasi (R2) ... 76

5.2 Pembahasan Hasil Penelitian ... 76

BAB VI KESIMPULAN DAN SARAN ... 81

6.1 Kesimpulan ... 81

6.2 Keterbatasan ... 82

6.3 Saran ... 82

DAFTAR TABEL

Nomor Judul Halaman

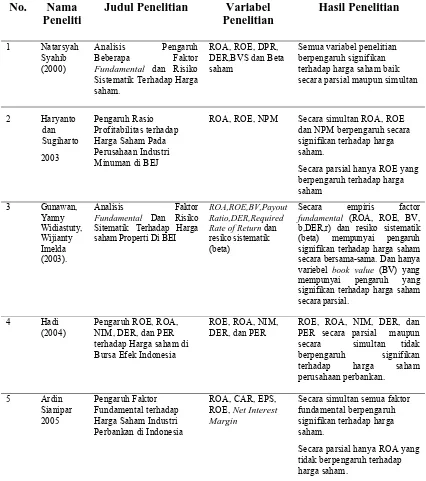

2.1 Tinjauan penelitian terdahulu ... 43

4.1 Populasi dan Sampel Penelitian ….. ... 49

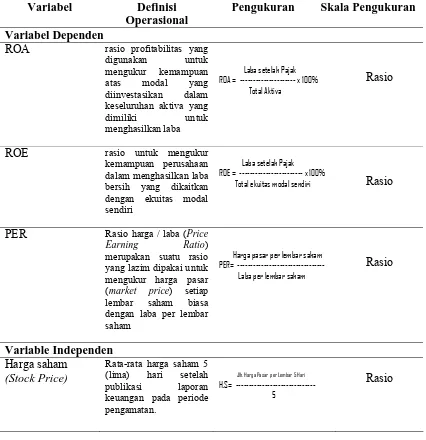

4.2 Definisi operasioal variabel ... 53

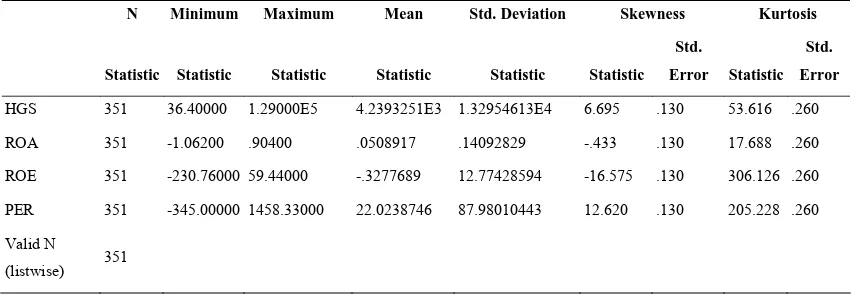

5.1 Descriptive Statistik ... 62

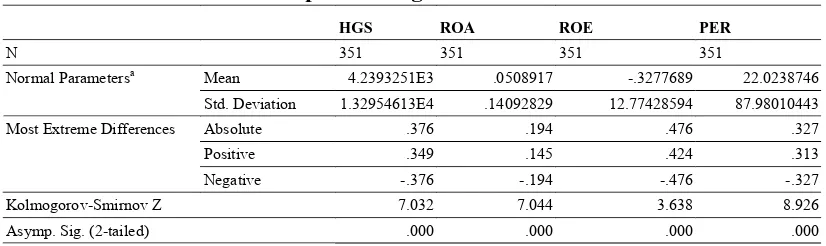

5.2 Uji Kolmogorov-Smirnov sebelum memenuhi asumsi klasik ... 65

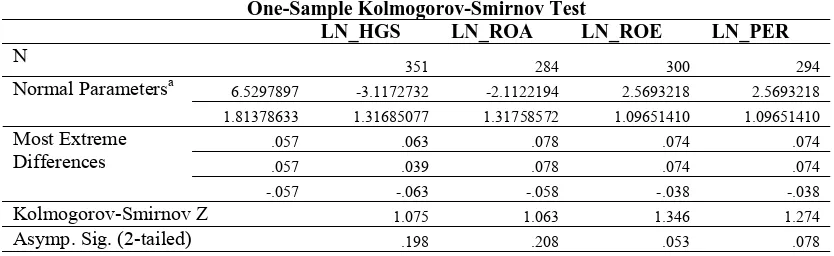

5.3 Uji Kolmogorov-Smirnov setelah memenuhi asumsi klasik ... 66

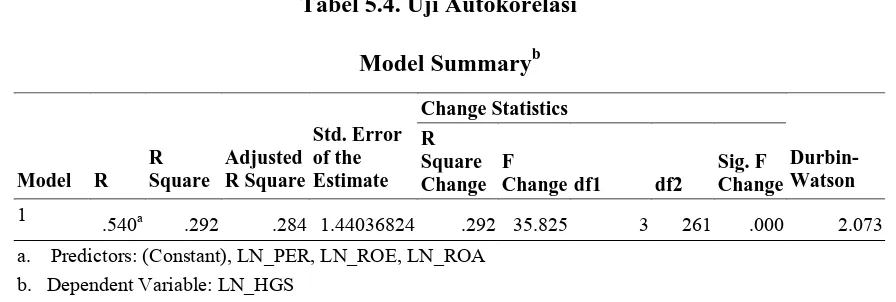

5.4 Uji autokorelasi ... 69

5.5 Uji multikolinieritas ... 71

5.6 Analisa regresi ... 72

5.7 Uji statistik F ... 74

5.8 Uji statistik t ... 75

DAFTAR GAMBAR

Nomor Judul Halaman

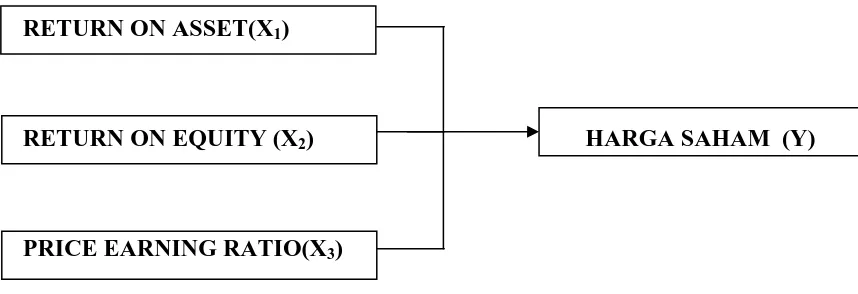

3.1 Kerangka Konseptual ... 44

5.1 Grafik Histogram Sebelum Memenuhi Asumsi Klasik ... 64

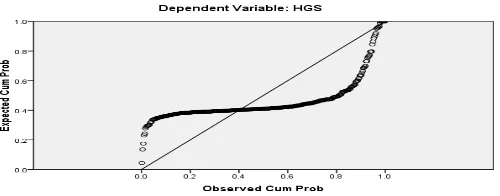

5.2 P-P Plot Sebelum Memenuhi Asumsi Klasik ... 64

5.3 Grafik Histogram Setelah Memenuhi Asumsi Klasik ... 67

5.4 Normal P-P Plot Setelah Memenuhi Asumsi Klasik ... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Sampel perusahaan manufaktur Go-Public ... 87

2 Data Return On Asset ... 92

3 Data Return On Equity ... 95

4 Data Price Earning Ratio ... 98

5 Data Harga Saham ... 101

6 Hasil pengolahan data SPSS sebelum memenuhi asumsi klasik ... 104

7 Hasil pengolahan data SPSS setelah memenuhi asumsi klasik ... 106

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh rasio keuangan di perusahaan manufaktur yang diwakili oleh ROA, ROE, dan PER terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai tahun 2009 sebanyak 181

perusahaan. Pengambilan sampel didasarkan pada metode purposive sampling.

Jumlah sampel yang terpilih sebanyak 117 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mendownload situs resmi Bursa Efek Indonesia di menggunakan uji statistic regresi linier berganda dengan alat SPSS.

Hasil pengujian ini membuktikan bahwa variable ROA, ROE, dan PER secara simultan berpengaruh signifikan terhadap harga saham perusahaan manufaktur, dan secara parsial berpengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia.

ABSTRACT

The aim of this research is to find out the empirical evidence concerning the influence of financial ratio in the manufacturing company which represented by ROA, ROE, and PER in term of stock price manufacturing company in Indonesian Stock Exchange.

The population of this research is all of the manufacturing companies which are registered in Indonesian Stock Exchange in the year 2006 until the year 2009 amount 181 companies. Sample obtained by using purposive sampling. The sample size is 117 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory (ICMD) and download Indonesian Stock Exchange web page in Data processing by using Multiple Regression Analysis with SPSS.

This research result prove that variable ROA, ROE and PER simultaneously influence on to stock price manufacturing company significantly, and partially variable ROA, ROE and PER influence on stock price manufacturing company in Indonesian Stock Exchange significantly.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal memiliki peran penting dalam kegiatan ekonomi terutama di

negara-negara yang menganut sistem ekonomi pasar. Pasar modal telah menjadi salah

satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana

alternatif bagi perusahaan (Lubis, 2006). Dari sudut pandang ekonomi, pasar modal

berfungsi sebagai salah satu sistem mobilitas dana jangka panjang yang efisien bagi

pemerintah. Melalui pasar modal pemerintah dapat mengalokasikan dana masyarakat

ke sektor-sektor investasi yang produktif. Dari sudut pandang keuangan, pasar modal

berfungsi sebagai salah satu media yang efisien untuk mengalokasikan dana dari

pihak-pihak yang mempunyai kelebihan dana atau pihak investor dan pihak yang

membutuhkan dana yang disebut pihak perusahaan.

Perkembangan pasar modal dibanyak negara termasuk Indonesia berhubungan

erat dengan peranan penting pasar modal dalam perekonomian suatu negara, hal ini

dikarenakan pasar modal menjalankan fungsi ekonomi sekaligus fungsi keuangan

(Husnan, 2002). Dengan adanya pasar modal, para investor dapat melakukan

investasi pada banyak pilihan investasi, sesuai dengan kemampuan menganalisa dan

keberanian mengambil risiko di mana para investor akan selalu memaksimalkan

return yang dikombinasikan dengan resiko tertentu dalam setiap keputusan

Keputusan investasi pada dasarnya menyangkut masalah pengelolaan dana

pada suatu periode tertentu, di mana para investor mempunyai harapan untuk

memperoleh pendapatan atau keuntungan dari dana yang diinvestasikan selama

periode waktu tertentu. Sebelum mengambil keputusan investasi baru, para investor

perlu mengadakan analisa yang cermat. Di dalam mengambil keputusan investasi,

para investor mengharapkan hasil yang maksimal dengan risiko tertentu atau hasil

tertentu dengan risiko yang minimal terhadap investasi yang dilakukan. Keuntungan

investasi sangat tergantung banyak hal, tapi hal yang utama adalah tergantung pada

kemampuan atau strategi penanam modal atau investor dalam membaca keadaan dan

situasi pasar yang tidak menentu. Bila harga saham naik maka keuntungan yang

dimiliki investor akan meningkat.

Kenaikan harga saham dan permintaan yang tinggi merupakan daya tarik

tersendiri bagi perusahaan untuk menerbitkan saham. Penanam modal yang membeli

saham berarti mereka membeli prospek suatu perusahaan. Bagi pihak yang

kekurangan dana maka pasar modal dapat dijadikan sebagai alternatif dalam

penyediaan dana. Alternatif pendanaan perusahaan dari Bursa Efek Indonesia dapat

memberikan keuntungan kepada manajemen perusahaan manufaktur dengan memilih

jenis saham yang dapat memberikan keuntungan (return) yang lebih tinggi apabila

mempunyai dana cadangan (Farid dan Sudomo Siswanto, 1998). Bertambahnya

jumlah perusahaan manufaktur yang go public akan dapat menguatkan atau

melemahkan harga saham. Variabel penyebab naik turunnya harga saham di Bursa

Para investor dan calon investor menghendaki naik turunnya harga saham yang dapat

memberikan keuntungan (return). Indikator yang sering diperhatikan untuk

mengetahui apakah perusahaan mampu memberikan return terhadap investasi sesuai

dengan tingkat yang disyaratkan investor adalah dari pertumbuhan profitabilitas

perusahaan (Farid dan Sudomo Siswanto, 1998).

Informasi keuangan yang dibutuhkan investor adalah informasi laporan

keuangan atau laporan keuangan tahunan (Niswonger et.al, 2002). Paling sedikit satu

kali dalam setahun perusahaan yang go public berkewajiban menerbitkan laporan

keuangan tahunan kepada para investor yang ada di bursa. Tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi (Ikatan Akuntan Indonesia, 2007).

Bagi investor, laporan keuangan tahunan merupakan sumber berbagai macam

informasi khususnya neraca dan laporan laba rugi perusahaan. Oleh karena itu,

publikasi laporan keuangan perusahaan (emiten) merupakan saat-saat yang ditunggu

oleh para investor di pasar modal, karena dari publikasi laporan keuangan itu para

investor dapat mengetahui perkembangan emiten, yang akan digunakan sebagai salah

satu pertimbangan untuk membeli atau menjual saham-saham yang dimiliki.

Permasalahan yang timbul adalah bagaimana informasi perusahaan yang go public

tersebut mempengaruhi harga saham dipasar modal dan variabel apa saja yang

perusahaan melalui peningkatan nilai saham yang diperdagangkan di pasar modal

dapat dicapai.

Dalam melakukan investasi, investor akan memperkirakan berapa tingkat

penghasilan yang diharapkan (expected return) atas investasinya untuk suatu periode

tertentu di masa yang akan datang. Namun setelah periode investasi, belum tentu

tingkat penghasilan yang terealisasi (realized return) adalah sama dengan tingkat

penghasilan yang diharapkan, tingkat penghasilan yang diharapkan, tingkat

penghasilan yang direalisasikan dapat lebih tinggi atau lebih rendah. Ketidakpastian

(uncertainty) akan tingkat penghasilan merupakan inti dari investasi yaitu bahwa

investor selalu harus mempertimbangkan unsur ketidakpastian yang merupakan

investasi (Farid dan Sudomo Siswanto, 1998). Keputusan investasi bagi para investor

mengandung risiko dan ketidakpastian. Pengetahuan tentang risiko merupakan suatu

hal yang penting untuk dimiliki oleh setiap investor maupun calon investor. Seorang

investor yang rasional, sebelum mengambil keputusan investasi harus

mempertimbangkan dua hal, yaitu pendapatan yang diharapkan (expected return) dan

risiko (risk) yang tergantung pada jenis investasinya. Investasi pada saham dinilai

mempunyai tingkat risiko yang lebih besar dibandingkan dengan alternatif investasi

yang lain seperti obligasi, deposito, dan tabungan. Hal ini disebabkan karena

pendapatan yang diharapkan dari investasi pada saham bersifat tidak pasti, di mana

pendapatan saham terdiri dari dividen (dividend) dan laba yang berasal dari

peningkatan harga sekuritas (capital gain). Kesanggupan suatu perusahaan untuk

sedangkan capital gain ditentukan oleh fluktuasi harga saham. Risiko investasi saham

tercermin pada variabilitas pendapatan (return) saham, baik pendapatan saham

individual maupun pendapatan saham secara keseluruhan (return market) di pasar

modal (Chaerul, 1999).

Para calon investor sebelum mengambil keputusan untuk berinvestasi selalu

melakukan analisis terhadap faktor-faktor yang mempengaruhi harga saham. Untuk

mengukur nilai saham dapat dilakukan dengan analisis fundamental dan analisis

teknikal (Farid dan Siswanto 1998). Tujuan analisis fundamental adalah menentukan

apakah nilai saham berada pada posisi undervalue atau overvalue. Saham dikatakan

undervalue bilamana harga saham di pasar saham lebih kecil dari harga wajar atau

nilai yang seharusnya, demikian juga sebaliknya. Dalam analisa fundamental

memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai

faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang

dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham, model ini acapkali disebut sebagai share price forecasting dan sering

digunakan dalam berbagai pelatihan analisis sekuritas. Analisis fundamental

berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisiensi

perusahaan mencapai sasarannya. Umumnya faktor-faktor fundamental yang diteliti

adalah nilai intrinsik, nilai pasar, return on total assets (ROA), Return On Equity

(ROE), price to book value (PBV), debt equity ratio (DER), dividend earning, Price

Earning Ratio (PER), dividend payout ratio (DPR), dividend yield, dan likuiditas

Analisis teknikal menggunakan data pasar yang dipublikasikan yaitu harga

saham dengan mengamati perubahan harganya di waktu yang lalu. Analis teknikal

menyatakan bahwa harga saham mencerminkan informasi yang relevan, dan

informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu, karenanya

perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan

berulang (Tandelin dan Eduardus, 2001). Analisi teknikal memperhatikan volume

perdagangan, indeks harga saham individual maupun gabungan untuk berusaha

mengakses permintaan dan penawaran saham tertentu maupun pasar secara

keseluruhan. Pendekatan ini pada intinya membuat serta menginterprestasikan grafik

saham ditinjau dari pergerakan harga saham dan volume transaksinya untuk

mendapatkan petunjuk tentang arah perubahan di masa yang akan datang (Husnan

dan Pudjiastuti, 2002). Fakta bahwa análisis teknikal digunakan untuk pergerakan

jangka pendek mencari keuntungan yang cepat, bukan keuntungan jangka panjang

(Tom Taulli, 2009).

Dari sudut pandang calon investor, untuk menilai prospek perusahaan di masa

datang adalah dari pertumbuhan profitabilitas perusahaan. Indikator yang paling

banyak dipakai adalah Return On Equity (ROE) yang menggambarkan kemampuan

perusahaan menghasilkan laba yang bisa diperoleh pemegang saham. Indikator yang

dipakai menilai efektivitas dan efesiensi perusahaan dalam menggunakan assets untuk

memperoleh laba banyak dipakai adalah Return On Assets (ROA). Menurut

(Natarsyah, 2000) faktor fundamental seperti Return On Equity berpengaruh terhadap

bersih dari perusahaan yang bersangkutan (Ang, 1997). Ada hubungan yang positif

antara ROE dengan harga saham perusahaan yang dapat meningkatkan nilai buku

saham perusahaan (Higgins, 1998). Faktor fundamental lainnya yang turut

mempengaruhi harga saham adalah dividen, bahwa variabilitas harga saham

tergantung pada earning dan dividen suatu perusahaan (Fuller et.al, 1987). Teori the

bird- in- the hand menyatakan bahwa terdapat hubungan antara nilai perusahaan dan

pembayaran dividen, bahwa pembayaran dividen menunjukkan hal yang pasti

berkaitan dengan apresiasi harga saham. Karena dividen diduga risikonya lebih kecil

dibandingkan dengan capital gains maka perusahaan seharusnya menetapkan

dividend payout ratio yang tinggi dan menawarkan dividend yield yang tinggi untuk

memaksimumkan harga saham.

Penelitian tentang pengaruh beberapa faktor fundamental terhadap perubahan

harga saham perusahaan di BEI menggunakan variabel penelitian seperti : EPS

(Earning Per Share), ROI (Return on Investment) atau ROA (Return on Asset) , DER

(Debt to Equity Ratio) dan PBV (Price Book Value), ROE (Return On Equity), NPM

(Net Profit Margin), CAR (Capital Adequacy Ratio), NIM (Net Interest Margin),

LDR (Laverage Debt Ratio), dan DPR (Dividend Per Share). Penelitian mengenai

pengaruh faktor fundamental kuantitatif terhadap harga saham perusahaan industri

diantaranya dilakukan Hadi (2004) menyatakan bahwa ROE, ROA, NIM, DER, dan

PER secara simultan tidak berpengaruh secara signifikan terhadap harga saham

bahwa CAR, PER, ROA, ROE, NIM, LDR secara simultan dan parsial berpengaruh

terhadap harga saham perusahaan industri.

Terdapat inkonsistensi hasil penelitian terdahulu dan fenomena naik turunnya

harga saham perusahaan memotivasi peneliti untuk melakukan penelitian pada

perusahaan manufaktur, yang mempunyai spesifikasi khusus terhadap struktur asset,

dengan rasio terbesar pada asset tetap (Fixed Assets). Pemilihan perusahaan

manufaktur yang terdaftar di BEI sebagai objek pada penelitian ini, karena jenis

perusahaan manufaktur tergolong sektor pemimpin (leading sector) bagi sektor

lainnya dalam upaya peningkatan pertumbuhan ekonomi (Ginting Sugihen, 2003).

Perusahaan manufaktur dapat mempengaruhi keadaan pasar modal dari permintaan

dan penawaran modal. Sewaktu perseroan tumbuh, keperluan mereka akan modal

luar biasa meningkat dramatis maka pasar saham adalah pasar keuangan yang penting

(Brealey et.al, 2007). Menjadi permasalahan, apakah tingkat ROA, ROE dan PER

pada perusahaan manufakur berpengaruh tehadap harga saham di Bursa Efek

Indonesia. Berangkat dari permasalahan tersebut peneliti ingin meneliti kembali

pengaruh beberapa faktor fundamental terhadap harga saham perusahaan manufaktur,

dengan meneliti faktor profitabilitas yang berkaitan dengan investasi terutama

ditunjukkan oleh analisis rasio ROA, ROE dan PER maka penelitian ini diberi judul

: “Pengaruh Return On Asset (ROA), Return On Equity (ROE), dan Price

Earning Ratio (PER) terhadap Harga saham pada perusahaan manufaktur di

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, maka

masalah yang akan diangkat dalam penelitian ini adalah, apakah Return On Asset

(ROA), Return On Equity (ROE), dan Price Earning Ratio (PER)berpengaruh secara

simultan dan parsial terhadap harga saham perusahaan manufaktur di Bursa Efek

Indonesia (BEI) ?

1.3. Tujuan Penelitian

Didasarkan kepada rumusan masalah maka tujuan penelitian ini adalah untuk

membuktikan pengaruh Return On Asset (ROA), Return On Equity (ROE), dan Price

Earning Ratio (PER) terhadap harga saham perusahaan manufaktur di Bursa Efek

Indonesia (BEI) secara simultan dan parsial.

1.4. Manfaat penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi peneliti dapat meningkatkan kompetensi keilmuan dan menambah

wawasan di bidang Bursa Efek.

2. Bagi manajemen perusahaan dapat menjadi bahan masukan dan pertimbangan

untuk pengambilan keputusan keuangan bidang pendanaan.

3. Bagi investor dapat menjadi bahan masukan atau informasi dalam

pengambilan keputusan keuangan.

4. Bagi peneliti berikutnya dapat menjadi bahan masukan dalam penelitian

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Hadi (2004)

tesis Pascasarjana Universitas Indonesia. Menurut Hadi (2004) ROE, ROA, NIM,

DER, dan PER secara simultan dan parsial tidak berpengaruh secara signifikan

terhadap harga saham perusahaan perbankan. Pada penelitian ini peneliti

menggunakan variabel ROE, ROA dan PER dengan alasan ketiga variabel tersebut

adalah indikator yang banyak dipakai untuk mengukur tingkat efesiensi dan

kemampuan perusahaan menghasilkan laba yang bisa diperoleh pemegang saham

serta masih terdapatnya inkonsistensi hasil penelitian terdahulu mengenai

pengaruhnya terhadap harga saham, oleh sebab itu peneliti akan menguji kembali

pengaruh ROA, ROE dan PER terhadap harga saham. Adapun perbedaan penelitian

ini dengan penelitian sebelumnya adalah :

1. Data sekunder yang digunakan peneliti sebelumnya menggunakan data tahun 2000

sampai dengan tahun 2003 sedangkan penelitian ini menggunakan data tahun 2006

sampai dengan tahun 2009.

2. Objek penelitian yang digunakan peneliti sebelumnya perusahaan perbankan

sedangkan penelitian ini memilih objek penelitian perusahaan manufaktur yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian dan Karakteristik Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan

pertukaran klaim jangka panjang, penambahan financial assets (dana hutang) pada

saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan

Portofolio investasi (melalui pasar sekunder). Proses pembentukan modal jelas

memegang peran penting dalam perkembangan suatu ekonomi. Tidak semua kegiatan

ekonomi mampu memenuhi kebutuhan investasinya dari tabungan sendiri. Dalam

realita, ada unit-unit kegiatan ekonomi yang surplus yaitu tabungan > investasi dan

ada unit ekonomi defisit yaitu tabungan < investasi (Brealy et.al, 2007). Untuk itu

dibutuhkan perantara yang bisa menyalurkan kelebihan dana dari unit yang surplus ke

unit yang defisit dan itulah peranan dari pasar uang dan pasar modal. Dalam unit

ekonomi yang surplus dan yang defisit bisa dipertemukan baik secara langsung

(misalnya menawarkan saham penuh dan obligasi pemerintah kepada masyarakat

luas) atau tidak langsung melalui lembaga perantara keuangan (misalnya bank

komersial). Pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga

lainnya yaitu bank dan lembaga pembiayaan (Lubis, 2006). Pasar modal memberikan

jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut

(perusahaan yang go public). Para investor meminta instrumen pasar modal untuk

keperluan investasi portofolio sehingga pada akhirnya dapat memaksimumkan

penghasilan.

Instrumen pasar modal itu terbagi atas dua kelompok besar yaitu instrumen

pemilik (equity) seperti saham dan instrumen utang (obligasi atau bond) seperti

obligasi perusahaan, obligasi langganan, obligasi yang dapat dikonversikan dengan

menjadi saham, dan sebagainya (Munir, 1999). Patut juga diketahui, berbeda sekali

antara investasi secara portofolio yang biasanya dengan memberi instrument di pasar

modal dengan investasi secara langsung dan biasanya ikut langsung dalam proses

pendirian perusahaan. Pada kasus pertama, para investor tidak tertarik dan tidak

berkepentingan untuk menjalankan usaha dari perusahaan yang ia beli sahamnya,

mereka lebih berkepentingan terhadap dividend dan capital gain dari saham yang

dibeli. Pada kasus terakhir, investor yang bersangkutan ingin menguasai dan

menjalankan langsung investasi dimaksud (Chaerul, 1999). Perkembangan terakhir

pasar modal memperlihatkan bahwa para investor itu kebanyakan terdiri dari

pengelola dana (fund manager) dari dana pensiun, kepentingan mereka ikut campur

tangan di dalam kepengurusan perusahaan yang sahamnya mereka beli melalui pasar

modal menjadi semakin tidak berarti. Mereka justru mau membeli saham dari

perusahaan-perusahaan itu karena mereka percaya kepada pemimpin yang mengelola

perusahaan sekarang ini (Dermawan, 2007).

Para emiten melihat bahwa pencarian dana melalui pasar modal merupakan

dengan mengeluarkan saham dan atau obligasi. Semakin efisien dan efektif

pengelolaan pasar modal maka semakin banyak pula para calon emiten yang

berdatangan ke pasar modal, berarti hal ini sekaligus pula memperbaiki posisi equity

-nya dan pada akhir-nya akan memperkuat daya saing-nya di sektor industri dimana ia

terlibat. Karena surat saham dan obligasi itu dijual kepada masyarakat, maka

persyaratan full disclosure dan full transparancy harus pula dipenuhi oleh emiten

yang bersangkutan (Munir, 1999). Pasar modal selalu mempersyaratkan agar selalu

ada keterbukaan atau (full disclosure) dan hasil audit pendapat akuntan haruslah

bersifat unqualified opinion yakni wajar tanpa syarat. Penjamin emisi didalam proses

penentuan harga dan penawaran perdana dari instrumen pasar modal itu, juga dapat

berkepentingan terhadap pendapat akuntan publik tersebut. Di sini kelihatan bahwa

peranan akuntan publik selalu diperlukan mulai dari rencana emisi, proses emisi dan

berikut pada proses jual beli di pasar sekunder.

Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga

seperti saham, sertifikat saham, dan obligasi. Dalam pengertian klasik, seperti dapat

dilihat dalam praktek-praktenya di negara–negara kapitalis, perdagangan efek

sesungguhnya merupakan kegiatan perusahaan swasta. Motif utama terletak pada

masalah kebutuhan modal bagi perusahaan yang ingin lebih memajukan usaha

dengan menjual sahamnya pada para pemilik uang atau investor baik golongan

maupun lembaga-lembaga usaha (Tampubolon, 2005). Pasar modal dalam arti luas

adalah kebutuhan sistem keuangan yang terorganisasi termasuk bank-bank komersial

dan jangka pendek, primer dan tidak langsung. Defenisi dalam arti menengah adalah

semua pasar yang terorganisasi dan lembaga-lembaga yang memperdagangkan

warkat-warkat kredit (biasanya yang berjangka waktu lebih dari 1 tahun) termasuk

saham-saham obligasi, pinjaman berjangka hipotek dan tabungan serta deposito

berjangka. Sedangkan defenisi dalam arti sempit adalah pasar terorganisasi yang

memperdagangkan saham-saham dan obligasi dengan memakai jasa makelar,

komisioner dan underwriter. Dengan dijualnya saham di pasar modal berarti

masyarakat diberi kesempatan untuk memiliki dan menikmati keuntungan yang

diperoleh perusahaan. Dengan kata lain, pasar modal dapat membantu pemerintah

meningkatkan pendapatan masyarakat. Melalui pasar modal, pemerintah ingin

mengIndonesiakan kultur ekonomi modern yang sehat. Seperti dalam hal

mendemokrasikan perusahaan-perusahaan PMA yang belakangan ini memiliki iklim

pertumbuhan yang sehat. Dengan pemindahan modal dari pihak asing menjadi milik

Indonesia melalui pemilikan saham diharapkan sebagian laba yang mengalir ke luar

negeri dapat ditahan di Indonesia untuk dimiliki oleh warga negara Indonesia. Pasar

modal adalah pasar tempat diterbitkan serta diperdagangkan surat-surat berharga

jangka panjang, khususnya obligasi dan saham. Defenisi ini sudah menyangkut dua

jenis pasar yang dikenal secara terpisah, yakni pasar perdana, dimana surat-surat

berharga itu pertama sekali diterbitkan dan pasar sekunder, dimana surat-surat

berharga itu diperdagangkan (Lubis, 2006).

Kemudian yang dimaksud investor adalah individu atau unit ekonomi yang

return di masa yang akan datang. Di dalam konteks perekonomian global, dimana

pasar modal dibeberapa negara sudah sedemikian berkembang, asset tersebut pada

umumnya berbentuk asset financial, walaupun masih tersedia pula pilihan-pilihan

dalam bentuk riil seperti logam mulia, emas, persawahan, perkebunan, pabrik dan

atau real estate.

Sedangkan yang dimaksud dengan asset financial adalah surat-surat berharga

yang merupakan klaim atas hasil asset riil. Pemilikan asset financial bisa secara

langsung dan tak langsung. Dikatakan tidak langsung bila asset tersebut merupakan

klaim atas klaim. Pada bagian sebelumnya disinggung bahwa pasar modal adalah

suatu pasar dimana dana-dana jangka panjang diperjualbelikan. Secara lebih teliti

dapat disebutkan bahwa pasar modal adalah suatu lembaga (institution) dan

mekanismenya menyediakan dana jangka menengah dan jangka panjang bagi investor

dunia usaha, pemerintah dan perorangan, dimana berbagai instrument yang ada telah

siap dialihkan. Sebagaimana halnya pasar uang maka pasar modal dapat diartikan

dalam ruang lingkup lokal, regional, dan nasional. Karena menyangkut dana-dana

jangka panjang, maka pasar modal mengandung pengertian modal ekonomi.

Dana-dana yang dihasilkan melalui penerbitan instrumen kredit oleh dunia usaha dan

perorangan diinvestasikan dalam persediaan (inventories) ataupun harta tetap (fixed

assets). Sedangkan hasil obligasi pemerintah dan saham-saham perusahaan digunakan

2.1.2 Modal dan Struktur Modal Perusahaan

Modal adalah hak atau bagian yang akan dimiliki oleh pemilik perusahaan

yang ditunjukkan dalam pos (modal saham), surplus dan laba yang ditahan atau

kelebihan aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya

(Munawir, 2002). Sumber dari modal adalah apa yang dapat dilihat berupa hutang

lancar, hutang jangka panjang dan modal sendiri. Modal menggambarkan hak pemilik

atas perusahaan yang timbul sebagai akibat penanaman (investasi) yang dilakukan

oleh para pemilik. Struktur modal adalah bauran dari hutang, saham prefen, dan

saham biasa (Brigham dan Houston, 2006). Struktur modal adalah perimbangan atau

perbandingan antara modal asing dengan modal sendiri (Husnan, 2003).

Struktur modal dalam perusahaan berkaitan erat dengan investasi sehingga

dalam hal ini akan menyangkut sumber dana yang akan digunakan untuk membiayai

proyek investasi tersebut. Sumber dana tersebut pada dasarnya terdiri dari penerbitan

saham (equity financing), penerbit obligasi (debt financing) dan laba ditahan

(retained earning). Penerbitan saham dan obligasi sering disebut sumber dana yang

berasal dari luar perusahaan atau external financing sedang laba untuk laba ditahan

sering disebut dengan retained earning atau sumber dana sebagai pembelanjaan yang

berasal dari dalam perusahaan itu sendiri atau internal financing. Modal asing dalam

hal ini diartikan sebagai hutang baik jangka panjang maupun jangka pendek. Sedang

modal sendiri bisa terdiri dari laba ditahan dan bisa juga dengan penyertaan

kepemilikan perusahaan. Apabila dalam suatu perusahaan dalam memenuhi

perusahaan akan sangat mengurangi ketergantungan pada pihak luar. Apabila

kebutuhan dana sudah sedemikian meningkat karena pertumbuhan perusahaan, dan

dana dari sumber intern sudah digunakan semua, maka sudah tidak ada pilihan lain

selain menggunakan dana yang berasal dari luar perusahaan yaitu dalam bentuk

hutang (Tangkilisan, 2003).

Struktur modal merupakan masalah penting dalam pengembalian keputusan

mengenai pembelanjaan perusahaan. Struktur modal tersebut tercermin pada hutang

jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut

merupakan dana permanen atau jangka panjang (Brigham dan Houston, 2006). Untuk

mengukur struktur modal tersebut digunakan rasio struktur modal yang disebut

dengan leverage ratio. Leverage ratio adalah perbandingan yang dimaksud untuk

mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang. Dalam

perhitungan leverage ratio yang digunakan adalah long term debt to equity ratio.

Long term debt to equity ratio menunjukkan persentase modal sendiri yang dijadikan

jaminan untuk hutang jangka panjang yang dihitung dengan membandingkan antara

hutang jangka panjang dengan modal sendiri.

2.1.3. Teori Struktur Modal

2.1.3.1. Agency theory

Teori ini dikemukakan oleh Michael C. Jensen dan Wiliam H. Meckling

dalam Horngren et.al, (2000), manajemen merupakan agen dari pemegang saham dan

berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan

wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, manajemen

harus diberikan insentif dan pengawasan yang memadai. Pengawasaan dapat

dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan

dan pembatasaan terhadap keputusan yang dapat diambil manajemen. Kegiatan

pengawasaan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya

agensi adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk

meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian

kontraktual perusahaan dengan kreditor dan pemegang saham (Farid dan Siswanto,

1998). Dalam teori agensi siapapun yang menimbulkan biaya pengawasaan, biaya

yang timbul pasti merupakan tanggungan pemegang saham. Sebagai misal,

pemegang obligasi, mengantisipasi biaya pengawasaan, membebankan bunga yang

lebih tinggi. Semakin besar peluang timbulnya pengawasaan, semakin tinggi tingkat

bunga, dan semakin rendah nilai perusahaan bagi pemegang saham. Biaya

pengawasaan berfungsi sebagai disinsentif dalam penerbitan obligasi, terutama dalam

jumlah yang besar. Jumlah pengawasaan yang diminta oleh pemegang obligasi akan

meningkatkan seiring dengan meningkatnya jumlah obligasi yang beredar.

2.1.3.2. Signaling theory

Isyarat atau teori signal adalah suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen

dalam suatu perusahaan dengan prospek yang sangat menguntungkan akan mencoba

menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan

dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur

modalnya. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung

untuk menjual sahamnya dengan maksud membagi kerugian dengan pemegang

saham baru. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan

suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut

suram (Brealey et.al, 2007). Apabila suatu perusahaan menawarkan penjualan saham

baru, lebih sering dari biasanya, maka harga sahamnya akan menurun, karena

menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat

menekan harga saham.

2.1.3.3. Asymmetric information theory

Asymmetric Information atau ketidaksamaan informasi adalah situasi dimana

manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek

perusahaan dari pada yang dimiliki investor (Brigham dan Houston, 2006). Asimetris

informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih

banyak dari pada para investor (Husnan, 2003). Dengan demikian, pihak manajemen

mungkin berpikir bahwa harga saham saat ini sedang undervalue (terlalu murah).

Tetapi investor akan menafsirkan kalau perusahaan menawarkan saham baru, salah

satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai

menawarkan harga saham baru tersebut dengan harga yang lebih rendah. Karena itu

emisi saham baru akan menurunkan harga saham (Husnan, 2003).

2.1.3.4. Pecking order theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961 sedangkan

penamaan pecking order theory dilakukan Myers pada tahun 1984 (Husnan, 2003).

Secara singkat teori ini menyatakan bahwa: (a) Perusahaan menyukai internal

financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b)

Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan

menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan

penerbitan obligasi, kemudian diikuti sekuritas yang berkarakteristik opsi (seperti

obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru

diterbitkan. Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena

ada dua jenis modal sendiri, yaitu internal dan external. Modal sendiri yang berasal

dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar

perusahaan. Perusahaan lebih menyukai penggunaan pendanaan dari modal internal,

yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi (Brealey et.al,

2007). Urutan penggunaan sumber pendanaan dengan mengacu pada pecking order

theory adalah: dana internal(internal fund), hutang (debt), dan modal sendiri (equity)

(Husnan dan Pudjiastuti, 2002). Dana internal lebih disukai dari dana eksternal karena

dana internal memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari

memperoleh “sorotan dan publisitas publik” sebagai akibat penerbitan saham baru.

Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri

dikarenakan dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi

obligasi lebih murah dari biaya emisi saham baru (Husnan, 2003). Hal ini disebabkan

karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer

khawatir kalau penerbitan saham baru ditafsirkan sebagai kabar buruk oleh para

investor dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh

kemungkinan adanya informasi asimetris antara pihak manajemen dengan pihak

investor.

2.1.4. Faktor-faktor Yang Mempengaruhi Struktur Modal

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana.

Didalam melakukan tugas tersebut manajer keuangan dihadapkan adanya suatu

variasi dalam pembelanjaan, dalam arti kadang-kadang perusahaan lebih baik

menggunakan dana yang bersumber dari hutang (debt) kadang-kadang perusahaan

lebih baik kalau menggunakan dana yang bersumber dari modal sendiri (equity).

Oleh karena itu manajer keuangan di dalam operasinya perlu berusaha untuk

memenuhi suatu sasaran tertentu mengenai perimbangan antara besarnya hutang

dengan jumlah modal sendiri yang tercermin dalam struktur modal perusahaan

(Brigham dan Houston, 2006), Untuk itu perlu diperhitungkan berbagai faktor yang

mempengaruhi struktur modal perusahaan dan faktor-faktor tersebut dapat diuraikan

2.1.4.1. Struktur aktiva

Kebanyakan perusahaan industri di mana sebagian besar dari pada modalnya

tertanam dalam aktiva tetap (Fixed assets), akan mengutamakan pemenuhan

modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya

sebagai pelengkap (Riyanto, 2000). Hal ini dapat dihubungkan dengan adanya aturan

struktur finansial konservatif horizontal yang menyatakan bahwa besarnya modal

sendiri hendaknya paling sedikit dapat menutupi jumlah aktiva tetap plus aktiva lain

yang sifatnya permanen. Dan untuk perusahaan yang sebagaian besar dari aktivanya

terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi

dapat dikatakan bahwa struktur aktiva mempunyai pengaruh yang signifikan terhadap

struktur modal dalam suatu perusahaan. Pada perusahaan-perusahaan besar di negara

industri menunjukkan adanya pengaruh yang signifikan antara struktur aktiva

terhadap struktur modal dalam suatu perusahaan (Horngren et.al, 2000).

2.1.4.2. Tingkat pertumbuhan aktiva

Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak

mengandalkan modal eksternal. Floating cost pada emisi saham biasa lebih tinggi

dibanding pada emisi obligasi. Dengan demikian perusahaan dengan tingkat

pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi)

2.1.4.3. Profitabilitas

Perusahaan dengan rate of return yang tinggi cenderung menggunakan

proporsi hutang yang relatif kecil dikarenakan dengan rate of return yang tinggi,

kebutuhan dana dapat diperoleh dari laba yang ditahan. Perusahaan dengan tingkat

pengembalian yang tinggi atas investasi cenderung akan menggunakan hutang yang

relatif kecil, dengan tingkat pengembalian yang tinggi memungkinkan perusahaan

untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal (Brigham dan Houston, 2006). Dari sudut pandang calon investor,

indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah

dari pertumbuhan profitabilitas perusahaan. Indikator ini sering diperhatikan untuk

mengetahui kemampuan perusahaan memberikan return terhadap investasi yang

sesuai dengan tingkat yang disyaratkan investor.

2.1.4.3.1. Return On Asset (ROA)

Return On Assets (ROA) yang sering disebut juga sebagai return on

investment (ROI) digunakan untuk mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya dengan

tanpa mengindahkan dari sumber mana modal tersebut berasal atau keseluruhan

modal (Djarwanto, 2002). Rasio ini merupakan rasio yang terpenting diantara rasio

rentabilitas / profitabilitas yang lainnya. ROA atau ROI diperoleh dengan cara

membandingkan antara Net Income After Tax (NIAT) terhadap total asset. Aktiva

tersebut akan menjadi modal kerja bagi perusahaan dalam melakukan usahanya. Hasil

usaha perusahaan dinyatakan dalam bentuk laba bersih atau NIAT. ROA merupakan

rasio antara laba setelah pajak (NIAT) terhadap total assets. ROA mencerminkan

kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total assets

yang digunakan untuk operasional perusahaan. Semakin tinggi rasio ini menunjukkan

bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan

laba bersih setelah pajak, yang juga dapat diartikan bahwa kinerja perusahaan

semakin efektif (Tangkilisan, 2003). Hal ini selanjutnya akan meningkatkan daya

tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan

perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin

besar (Ang, 1997). Hal ini juga akan berdampak bahwa harga saham dari perusahaan

tersebut di pasar modal juga akan semakin meningkat, dengan kata lain ROA akan

berpengaruh terhadap harga saham perusahaan. Hasil ini membuktikan bahwa dalam

membuat keputusan investasi saham, investor masih mempertimbangkan ROA.

Secara matematis ROA dapat dirumuskan sebagai berikut :

Net Income after Tax

Return on Assets (ROA) = --- 100% Total Assets

Keterangan :

Laba bersih setelah pajak (Net Income After Tax) adalah laba bersih

digunakan adalah data yang tercantum didalam laporan keuangan yang

dipublikasikan oleh perusahaan.

Total Assets adalah total aktiva yang dimiliki oleh perusahaan dan yang

tercantum di dalam laporan keuangan yang dipublikasikan.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara

keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan

kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan

(operatimg asset). Operating Asset adalah semua aktiva kecuali investasi jangka

panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha

memperoleh penghasilan yang rutin atau usaha pokok perusahaan. Pengukuran

kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal

yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan

laba. ROA adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar

tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif

disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini

menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum

mampu untuk menghasilkan laba. Keunggulan ROA diantaranya adalah sebagai

berikut: 1.) merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini. 2.) mudah dihitung,

dipahami, dan sangat berarti dalam nilai absolut. 3.) merupakan denominator yang

dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap

divisi memiliki kecenderungan untuk melewatkan project yang menurunkan

divisional ROA, meskipun sebenarnya project tersebut dapat meningkatkan tingkat

keuntungan perusahaan secara keseluruhan. 2.) cenderung untuk berfokus pada tujuan

jangka pendek dan bukan tujuan jangka panjang. 3.) Sebuah project dalam ROA

dapat meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai

konsekuensi negatif dalam jangka panjang, berupa pemutusan beberapa tenaga

penjualan, pengurangan budget pemasaran, dan penggunaan bahan baku yang relatif

murah sehingga menurunkan kualitas produk dalam jangka panjang (Wild et.al,

2004,). Semakin besar rasio ROA menunjukkan kenaikan laba bersih operasi dari

perusahaan yang bersangkutan. terdapat hubungan yang positif antara ROA dengan

harga saham perusahaan yang dapat meningkatkan nilai buku saham perusahaan

(Higgins, 1998).

2.1.4.3.2. Return On Equity (ROE)

Rasio ini menggunakan hubungan antara keuntungan setelah pajak dengan

modal sendiri yang digunakan perusahaan. Yang dianggap modal sendiri adalah

saham biasa, agio saham, laba ditahan, saham preferen dan cadangan-cadangan lain.

Melihat hubungan-hubungan itu, Return On Equity tidak lain adalah rentabilitas

ekonomi. Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting

dari pada masalah laba, karena laba yang besar saja belumlah merupakan ukuran

bahwa perusahaan itu telah bekerja dengan efisien (Riyanto, 2000). Return On Equity

dinyatakan dalam persen. Semakin tinggi rasio ini menandakan kinerja perusahaan

semakin baik atau efisien, nilai equity perusahaan akan meningkat dengan

peningkatan rasio ini. Return On Equity (ROE) yaitu rasio untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih yang dikaitkan dengan

pembayaran dividen. Rasio ini dirumuskan sebagai berikut :

Net Income after Tax

ROE = --- X 100 % Total Equity

Keterangan :

Net Income After Tax adalah laba setelah pajak

Total Equity adalah total modal sendiri

Semakin besar rasio ROE menunjukkan kenaikan laba bersih dari perusahaan

yang bersangkutan. Ada hubungan yang positif antara ROE dengan harga saham

perusahaan yang dapat meningkatkan nilai buku saham perusahaan (Higgins,1998).

2.1.4.3.3. Price Earning Ratio ( PER )

Price Earning Ratio (PER) adalah rasio harga saham dengan penghasilan atau

price earning ratio sering digunakan untuk membandingkan peluang investasi

(Husnan dan Pudjiastuti, 2002). Suatu rasio harga dan penghasilan saham dihitung

dengan membagi harga pasar per lembar saham (market price share) dengan

penghasilan per lembar saham (Earning per share). PER menunjukkan perbandingan

antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan

Rumus menghitung PER yaitu :

Market price per share

PER = --- x 100% Earning per share

Atau :

Harga pasar per lembar saham

Rasio Harga / Laba = --- x 100% Laba per lembar saham

Adapun kegunaan rasio PER ini adalah : 1) menentukan nilai pasar saham

yang diharapkan, 2) menentukan nilai pasar saham dimasa yang akan datang. Secara

fundamental rasio ini diperhatikan oleh investor dalam memilih saham karena

perusahaan yang mempunyai nilai PER yang tinggi menunjukkan nilai pasar yang

tinggi pula atas saham tersebut, sehingga saham tersebut akan diminati oleh investor

dan hal ini pada akhirnya akan berdampak pada kenaikan harga saham sebaliknya

apabila perusahaan mempunyai PER yang rendah menunjukkan nilai pasar yang

rendah sehingga akan berdampak terhadap penurunan harga saham (Husnan, 2003).

PER yang tinggi belum tentu mencerminkan kinerja yang baik, karena PER yang tinggi bisa saja disebabkan oleh turunnya rata-rata pertumbuhan laba perusahaan.

2.1.4.4. Besaran perusahaan (ukuran perusahaan)

Ukuran perusahaan akan mempunyai pengaruh terhadap struktur modal dalam

suatu perusahaan. Pada kenyataannya semakin besar suatu perusahaan maka

kecenderungan penggunaan dana eksternal juga semakin besar. Hal ini disebabkan

perusahaan besar memiliki kebutuhan dana yang besar dan salah satu alternatif

pemenuhan dana yang tersedia adalah pendanaan eksternal. Kebijakan hutang

perusahaan dipengaruhi oleh ukuran besaran perusahaan dan ada hubungan yang

positif antara besaran perusahaan dan rasio hutang. Besaran perusahaan berpengaruh

positif terhadap leverage perusahaan (Brealey et.al, 2007).

2.1.4.5. Tingkat pertumbuhan penjualan

Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi

kecenderungan penggunaan hutang sebagai sumber dana eksternal yang lebih besar

dibandingkan dengan perusahaan-perusahaan yang tingkat pertumbuhan

penjualannya lebih rendah. Penggunaan hutang sebagai sumber dana untuk mendanai

pertumbuhan penjualan bersifat jangka pendek.

Pertumbuhan penjualan perusahaan berpengaruh positif dengan leverage

maka tingkat pertumbuhan penjualan berhubungan positif dengan hutang (Farid dan

2.1.4.6. Kebijakan dividen

Secara tidak langsung, kebijakan dividen akan memiliki pengaruh terhadap

tingkat penggunaan hutang suatu perusahaan. Kebijakan dividen yang stabil

menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana

guna membayar jumlah dividen yang tetap tersebut (Husnan dan Pudjiastuti, 2002).

Apabila perusahaan menggunakan tingkat hutang yang tinggi, maka ada

kemungkinan bahwa dalam jangka panjang perusahaan tidak akan mampu membayar

dividen yang stabil serta memenuhi beban tetap hutang. Kebijakan dividen

mempunyai pengaruh yang negatif terhadap debt ratio (Husnan dan Pudjiastuti,

2002).

2.1.4.7. Risiko bisnis

Dalam suatu perusahaan, risiko bisnis akan meningkat jika penggunaan

hutang tinggi dan hal ini juga akan meningkatkan kemungkinan kebangkrutan bagi

perusahaan. Risiko bisnis ditunjukkan oleh variabilitas pendapatan yang akan

diterima pada masa yang akan datang (Horngren et.al, 2000). Perusahaan dengan

risiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk

menghindari kemungkinan terjadinya kebangkrutan pada perusahaan (Farid dan

Sudomo Siswanto, 1998).

2.1.4.8. Operating leverage

Variabel ini timbul dikarenakan perusahaan menggunakan cost operasi tetap

perusahaan, tingkat operating leverage pada suatu tingkat hasil akan ditunjukkan oleh

perubahan dalam volume penjualan yang mengakibatkan adanya perubahan yang

tidak proporsional dalam laba atau rugi operasi. Operating leverage merupakan salah

satu faktor yang mempengaruhi risiko bisnis (Farid dan Sudomo Siswanto, 1998).

Semakin besar Operating leverage perusahaan maka semakin besar variasi

keuntungan akibat perubahan pada volume penjualan perusahaan dan mengakibatkan

semakin besar risiko bisnis perusahaan. Pada tingkat risiko yang tinggi, sebaiknya

struktur modal dipertahankan atau mengurangi penggunaan hutang yang lebih besar.

Sebaliknya untuk perusahaan dengan cost tetap yang kecil dapat menggunakan

hutang yang lebih besar.

2.1.5. Teori-Teori Dividen

Perusahaan mendistribusikan pendapatannya berdasarkan pada kebijakan

dividen yang telah ditetapkan. Tujuan utama manajemen yaitu meningkatkan

kekayaan pemegang saham melalui kenaikan harga saham di bursa efek. Kebijakan

dividen bersangkutan dengan keputusan seberapakah pendapatan yang diperoleh

perusahaan yang akan dibagikan kepada pemegang saham dalam bentuk dividen dan

seberapakah yang ditahan (retained earning) untuk diinvestasikan kembali ke bisnis

perusahaan. Untuk menghasilkan keputusan keputusan yang tepat tersebut,

manajemen memperhatikan preferensi pemegang saham terhadap dividen dan capital

gain. Teori-teori mengenai kebijakan dividen dikaitkan dengan preferensi pemegang

adalah bahwa dividen tidak relevan dengan nilai perusahaan dan dividen relevan

dengan nilai perusahaan. Teori yang menyatakan bahwa dividen relevan dengan nilai

perusahaan terbagi dua yaitu perusahaan sebaiknya membagikan dividen yang tinggi

untuk meningkatkan harga sahamnya dan teori yang lain berpendapat bahwa

perusahaan sebaiknya membayarkan dividen yang rendah saja. Teori-teori tersebut

adalah sebagai berikut :

2.1.5.1. Dividend irrelevance arguments atau teori irrelevansi dividen

Teori ini dikemukakan oleh Merton Miller dan Franco Modigliani. Teori ini

juga dikenal dengan Teori "M dan M". Miller dan Modigliani berpendapat bahwa

kebijakan dividen tidak mempunyai efek terhadap harga saham perusahaan maupun

cost of capital. Nilai perusahaan ditentukan oleh kemampuan menghasilkan

pendapatan dari asset perusahaan dan resiko yang berkaitan dengan asset tersebut.

Dengan kata lain nilai perusahaan ditentukan oleh asset investment policy dan

bukannya dividend policy perusahaan, sehingga M dan M menyatakan bahwa

kebijakan dividen tidak relevan. Ada beberapa asumsi yang membuktikan bahwa

pendapat mereka benar. Asumsi-asumsi tersebut yaitu: Capital investment policy

perusahaan independen dari dividend policy-nya; Tidak ada pajak baik untuk

pemegang saham maupun untuk perusahaan ; Perusahaan tidak terkena flotation cost

jika menerbitkan saham baru, dan tidak ada biaya transaksi bagi pemegang saham

Investor dan manajer mempunyai informasi yang sama (symmetric information}

mengenai kesempatan investasi di masa yang akan datang.

Pembayaran dividen yang didahului dengan pengumuman pembayaran akan

mempengaruhi harga saham di bursa, namun menurut M dan M hal tersebut tidak

berkaitan dengan kebijakan dividen yang telah diputuskan perusahaan, tetapi hal

tersebut terjadi karena adanya reaksi investor terhadap informasi yang ada dalam

pengumuman pembayaran dividen tersebut. Informasi tersebut merupakan

pencerminan dari ekspektasi manjemen terhadap pendapatan yang mampu diperoleh

perusahaan dimasa yang akan datang. Informasi inilah yang akan mendorong investor

untuk bereaksi sesuai dengan isi informasi tersebut, yang mengakibatkan

naik-turunnya harga sahamdi bursa.

Teori Irrelevansi Dividen menurut M dan M ini juga menyatakan bahwa di

pasar terdapat clientele effect, yaitu pendapat bahwa perusahaan dinilai menarik oleh

pemegang saham yang dalam menentukan preferensinya berdasarkan pembayaran

dan stabilitas dividen menurut pola pembayaran dan stabilitas dari perusahaan

tersebut. Artinya adalah seorang pemegang saham yang menginginkan dividen yang

stabil sebagai pendapatannyaakan menginginkan pembayaran dividen yang sama tiap

periode pembayaran. Sedangkan pemegang saham yang menyukai capital gain akan

lebih menyukai perusahaan yang berkembang, dimana pendapatannya banyak

diinvestasikan kembali dalam bisnis sehingga pembayaran dividennya menjadi tidak

dan M berpendapat bahwa nilai saham dari perusahaan tidak dipengaruhi oleh

kebijakan dividen.

Teori M dan M menunjukkan bahwa dalam dunia yang sempurna (ada

kepastian, tidak ada pajak, tidak ada biaya transaksi dan tidak ada pasar lain yang

sempurna) nilai perusahaan tidak dipengaruhi oleh distribusi dividen. Teori M dan M

ini dianggap tidak valid (Brigham dan Houston, 2006) karena dalam keadaan dunia

nyata, perusahaan dan investor membayar pajak, perusahaan selalu mengeluarkan

floatation cost dalam menerbitkan saham baru dan investor terkena biaya transaksi

jika mereka bertransaksi, dan manajer selalu mempunyai informasi yang lebih baik

mengenai kesempatan investasi dimasa yang akan datang daripada informasi yang

dimiliki investor (keadaan asymmetric information).

Teori M dan M ini konsisten dengan Teori Residu Dividen (The Residual

Theory of Dividends) yang berfokus bahwa para investor lebih senang apabila

perusahaan menahan keuntungannya untuk diinvestasikan kembali daripada jika

keuntungan tersebut dibayarkan berupa dividen.

2.1.5.2. The-bird-in-the-hand-theory oleh gordon-lintner

Myron J. Gordon dan John Lintner tidak sependapat dengan salah satu asumsi

dari Teori M dan M yaitu investor bersikap indeferen terhadap dividen dan capital

gain. Menurut pendapat Gordon dan Lintaer required rate of return investor

meningkat seiring dengan menurunnya dividen yang diterima, karena investor lebih

oleh laba yang ditahan (Brigham dan Houston, 2006). Dengan mempertimbangkan

resiko, investor menilai bahwa dividend yield (D1/P0),)beresiko lebih rendah daripada

g (growth) dalam total return yang diharapkan (Ks = D1/P0 + g), sehingga investor

menilai dividen lebih tinggi dari pada capital gain. Dengan kata lain investor

menyukai dividen, sehingga akan menaikkan harga saham perusahaan jika

perusahaan membayarkan dividen yang tinggi. Menanggapi pendapat Gordon dan

Lintner tersebut, M dan M berpendapat bahwa investor indeferen terhadap dividend

yield dan growth, sehingga total return yang diharapkan investor (KS) tidak

dipengaruhi oleh kebijakan dividen yang diputuskan manajemen, Menurut M dan M

resiko arus kas kepada investor dalam jangka panjang ditentukan oleh resiko arus kas

perusahaan dari pengoperasian assetnya dan bukan ditentukan oleh kebijakan

pembayaran dividen.

Teori ini dikatakan bird-in-fhe-fund theory karena Gordon dan Lintner

percaya pembayaran dividen saat ini (a bird in the hand) akan mengurangi

ketidakpastian yang dihadapi oleh investor, yang akan berpengaruh pada peningkatan

nilai Saham di bursa.

2.1.5.3. Tax differential theory

Teori ini dikemukakan oleh Litzenberg dan Ramaswamy yang menyatakan

bahwa pendapatan dividen yang diterima oleh pemegang saham akan dikenakan

pajak dan dibayarkan pada saat dividen diterima, sedangkan pajak atas capital gain