ANALISIS BAURAN PEMASARAN PEMBIAYAAN KPR IB PADA BPRS AL SALAAM

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi (S.E.)

Disusun oleh : NAILA RAHMA NIM. 1112046100157

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULAH JAKARTA

v

DAFTAR RIWAYAT HIDUP A. Data Pribadi

1. Nama : Naila Rahma

2. Tempat Tanggal Lahir: Brebes, 1 Mei 1993

3. Alamat : Jl. Sumatra No. 9 H2 Sek. 14-4 Nusaloka BSD

Serpong Tangerang Selatan Banten

4. Agama : Islam

5. Nama Ayah : Drs. M. Yazid Thoyib

6. Nama Ibu : Nurjanah Siregar

7. Nomor Hp : 08567008864

8. Email : Nailarahmasiregar@gmail.com

B. Pendidikan Formal

1. 1999-2005 : SDN 02 Jurang Mangu Timur

2. 2005-2008 : MTS Daarul Muttaqien

3. 2009-2012 : SMAN 4 Kota Tangerang Selatan

4. 2012-2016 : S1 Ekonomi UIN Syarif Hidayatullah Jakarta

C. Pendidikan Non Formal

1. 2015- Sekarang : KAHFI BBC Public Speaking Motivator School

D. Pengalaman Organisasi

1. 2007-2008 : Anggota KOPASUS (Kelompok Pramuka Khusus)

2. 2009-2011 : Anggota Rohis SMAN 4 Kota Tangerang Selatan

3. 2010-2011 : Ketua OSIS SMAN 4 Kota Tangerang Selatan

4. 2012 : Anggota LK1 HMI (Himpunan Mahasiswa Islam)

5. 2012-2015 : Anggota Muda Teater Syahid UIN Jakarta

6. 2012-2013 : Kadiv. Bidang Kemahasiswaan HMPS Muamalat

7. 2013-2014 : Sekretaris General HMPS Muamalat

vi ABSTRACT

Naila Rahma, student ID: 1112046100157, Analysis of Marketing Mix Costing KPR iB in BPRS Al Salaam, undergraduate program (S-1), Sharia Banking Program, Faculty of Economics and Business, State Islamic Syarif Hidayatullah University Jakarta 2016, xi + 100 pages + 10 attachments.

This research aims to determine the mechanism of KPR iB costing in Al Salaam and the marketing mix which have done by BPRS AL Salaam for knowing the strength, Weakness, Opportunities, and Threat as well as knowing the strategy overview to increase the product of KPR iB costing BPRS Al Salaam. This research utilizes the qualitative method which the result of the case study is descriptive information. The technique of data sampling, the writer did the direct visit to BPR Al Salaam office doing the personal interview with Mr.Ahmad Muzakki as a supervisor of Invention product and Business Non-Vehicle BPRS Al Salaam. Then, this interview also provided with documentation. To sum up, the analysis that has done by BPRS Al Salaam has a good opportunity to develop a costing product of KPR iB BPRS Al Salaam in the future because BPRS AL Salaam is one of the pioneers Sharia Rural Bank which can support KPR iB costing.

Keywords : Strategy, Marketing Mix, Sharia KPR, SWOT Analysis Supervisor : Yuke Rachmawati, M.A

vii

ABSTRAK

Naila Rahma, NIM: 1112046100157, Analisis Bauran Pemasaran

Pembiayaan KPR iB Pada BPRS AL Salaam, Strata Satu (S1), Jurusan Perbankan

Syariah, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta 2016, xi

+ 100 halaman + 10 halaman lampiran

Penelitian ini dilakukan untuk mengetahui mekanisme pembiayaan KPR

iB BPRS Al Salaam serta Bauran Pemasaran (Marketing Mix) yang dilakukan oleh BPRS Al Salaam yang kemudian untuk mengetahui hasil analisa Kekuatan

(Strenghts), Kelemahan (Weaknesses), Peluang (Opportunities), dan Tantangan (Threat) serta gambaran strateginya sehingga dapat diaplikasikan untuk peningkatan produk pembiayaan KPR iB BPRS Al Salaam. Penelitian ini

menggunakan metode kualitatif, yaitu studi kasus yang menghasilkan data-data

deskriptif yang dituangkan dalam kata-kata. Teknik pengumpulan data pada

penelitian ini penulis melakukan kunjungan langsung ke BPRS Al Salaam kantor

Cinere untuk melakukan wawancara pribadi dengan Supervisor bagian

Pengembangan Produk dan Bisnis Non Motor BPRS Al Salaam Bapak Ahmad

Muzakki dan dilengkapi dengan data dokumentasi. Kesimpulan dari analisis yang

dilakukan adalah BPRS Al Salaam memiliki peluang yang tinggi dalam

mengembangkan produk pembiayaan KPR iB BPRS Al Salaam kedepannya,

karena BPRS Al Salaam merupakan salah satu pelopor Bank Perkreditan Rakyat

Syariah yang mampu memberikan pembiayaan KPR iB.

Kata kunci : Strategi, Bauran Pemasaran, KPR Syariah, Analisis SWOT

Pembimbing : Yuke Rachmawati, M.A

viii

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, Tuhan Semesta Alam, yang

senantiasa melimpahkan curahan rahmat dan kasih sayangnya yang tiada hentinya

kepada penulis sehingga skripsi ini dapat terselesaikan sebagai pemenuhan

persyaratan untuk mencapai Gelar Sarjana Ekonomi Syariah pada Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam tidak lupa penulis haturkan kepada junjungan kita

Nabi Besar Muhammad SAW, beserta keluargam sahabat serta umat-umatnya

yang insya Allah kita termasuk didalamnya.

Selama proses penulisan skripsi ini penulis sangat menyadari bahwa dalam

proses tersebut tidaklah lepas dari segala bantuan, bimbingan dan motivasi dari

berbagai pihak, oleh karenanya pada kesempatan ini penulis menyampaikan

ucapan terimakasi kepada yang terhormat:

1. Bapak Dr. Asep Saepudin Jahar, M.A, selaku Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. Arief Mufraini. LC.,M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak A.M. Hasan Ali, M.A, dan Bapak Abdurrauf, Lc.,M.A, selaku

Ketua dan Sekretaris Program Studi Muamalat Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

4. Bapak Adhitya Ginanjar, S.E.,M.Si, dan Ibu Fitri Damayanti, S.E.,M.Si,

selaku Ketua dan Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yuke Rahmawati, MA, atas kesediannya memberikan waktu kepada

penulis untuk membimbing dan mengarahkan dengan penuh perhatian dan

kesabaran, sekaligus sebagai Penasehat Akademik yang telah memberikan

motivasi dalam menuntut ilmu selama bangku kuliah.

6. Seluruh Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas

ix

dan keikhlasan untuk memberikan ilmunya kepada penulis selama bangku

kuliah

7. Bapak Ahmad Muzakki selaku bagian Kepala Divisi Pembiayaan dan

Pengembangan Produk BPRS AL Salaam Cinere yang telah memberikan

waktu dan kesempatan dalam memberikan data penelitian skripsi.

8. Bapak Fahmi dan Bapak Iqbal selaku staff BPRS AL Salaam Cinere yang

telah membantu kelancaran dalam observasi penelitian.

9. Kepala Perpustakaan Utama dan Perpustakaan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan fasilitas untuk mengadakan studi kepustakaan.

10.Kedua orang tuaku tercinta. Bapak K.H. Drs. Yazid Thoyib dan Nurjannah

Siregar, yang merupakan motivasi terbesar dalam hidup saya. Terimakasih atas setiap do’anya, setiap nasihat dan dukungannya.

11.Untuk orang-orang terdekatku, sahabat yang sudah menjadi saudaraku

bosqu Farah Lisani, Moena Azizah, Wanda Kurniandy, Ceisa Shadrina P,

Syarah Mahbubah, dan Aditya Rachman yang selalu menemani masa

kuliah, teman-teman seperjuangan Jurusan Perbankan Syariah 2012 (D)

kloter terakhir di FSH, teman-teman Teater Syahid, SEMA FSH, DEMA

FSH dan HMPS Muamalat, KKN BLOSSOM, untuk teman yang selalu

bersinergy Andri, Benny, Mutiara, serta KAHFI BBC Motivator School,

terimakasih Om Tubagus Wahyudi yang selalu memberikan wejangan.

Terimakasih atas dukungan, semangat dan keceriaan yang telah kalian

berikan sehingga membuat penulis yakin dan percaya diri untuk tidak

berhenti dan selalu berusaha untuk melakukan yang terbaik.

12.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, namun telah

memberikan kontribusi yang cukup besar sehingga penulis dapat lulus

menjalani perkuliahaan di UIN Syarif Hidayatullah Jakarta hingga akhir.

Akhirnya semoga Allah SWT memberikan karunia, limpahan

x

penulis, dan penulis berharap semoga skripsi ini dapat memberikan

manfaat bagi pembaca dan pihak-pihak yang memerlukan.

Tangerang Selatan, 6 November 2016

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACK ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB 1: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Batasan dan Rumusan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 9

E. Kerangka Pemikiran ... 10

F. Sistematika Penulisan ... 11

BAB II: TINJAUAN TEORITIS A. Strategi Pemasaran ... 12

1. Pengertian Strategi Pemasaran ... 12

2. Konsep Pemasaran ... 17

3. Tujuan Pemasaran ... 21

xii

C. Pembiayaan Perbankan Syariah Syariah ... 34

D. Pembiayaan KPR Syariah ... 45

E. Studi Terdahulu ... 47

BAB III: METODE PENELITIAN A. Jenis Penelitian ... 52

B. Tempat dan Waktu Penelitian ... 52

C. Jenis Data ... 53

D. Teknik Pengumpulan Data ... 53

E. Teknik Analisa Data ... 55

BAB IV: ANALISIS BAURAN PEMASARAN PEMBIAYAAN KPR iB BPRS AL SALAAM A. Gambaran Umum BPRS AL Salaam ... 59

B. Bauran Pemasaran Pembiayaan KPR iB BPRS Al Salaam ... 64

C. Analisis SWOT Bauran Pemasaran Pembiayaan KPR iB BPRS Al Salaam ... 84

BAB V: PENUTUP A. Kesimpulan ... 97

B. Saran... 99

xiii

DAFTAR TABEL

Tabel 3.1 Matrik Analisis SWOT ... 54

Tabel 4.1 Contoh Perhitungan Flat KPR iB BPRS AL Salaam ... 65

Tabel 4.2 Realisasi Pembiayaan KPR iB BPRS AL Salaam ... 81

Tabel 4.3 Matrik Analisis SWOT Bauran Pemasaran BPRS AL Salaam ... 89

xiv

DATAR GAMBAR

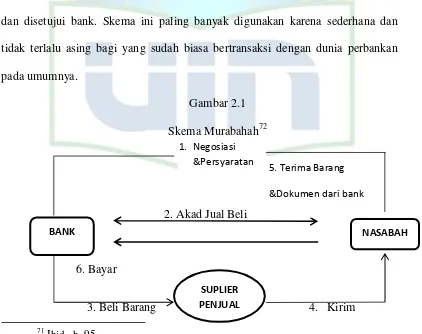

Gambar 2.1 Skema Murabahah ... 42

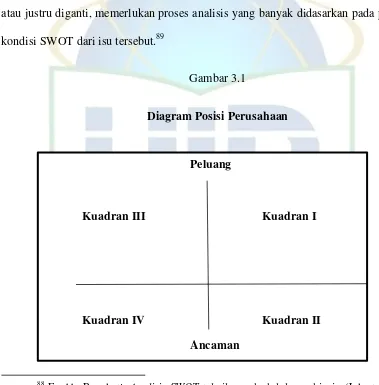

Gambar 3.1 Diagram Posisi Perusahaan ... 56

Gambar 4.1 Prosentase Target Pembiayaan BPRS AL Salaam ... 59

Gambar 4.2 Mekanisme Murabahah BPRS Al Salaam ... 75

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia perbankan di Indonesia saat ini, perbankan syariah sudah

tidak lagi dianggap sebagai tamu asing. Hal ini disebabkan kinerja dan distribusi

perbankan syariah terhadap perkembangan industri perbankan di Indonesia selama

10 tahun terakhir. Kinerja ini semakin nyata ketika badai krisis ekonomi melanda

Indonesia, ketika perbankan konvensional banyak yang terpuruk, perbankan

syariah relatif dapat bertahan bahkan menunjukan perkembangannya, data

menunjukan bahwa pada akhir 1996, jumlah keseluruhan kantor pusat, kantor

cabang, kantor capem, maupun kantor kas, yaitu 41 kantor. Bulan Januari 2003

jumlahnya telah menjadi 116 kantor.1 Dalam perkembangan perbankan syariah selama ini sampai pada tahun 2016 menunjukan jumlah bank syariah di Indonesia

berjumlah 199 bank syariah yang terdiri dari 12 Bank Umum Syariah (BUS), 22

Unit Usaha Syariah (UUS), dan 165 Bank Pembiayaan Rakyat Syariah (BPRS).2

Sebagaimana telah diketahui bahwa bank adalah sebuah lembaga

intermediasi keuangan. Perbankan adalah suatu lembaga yang melaksanakan tiga

fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan jasa

pengiriman uang, didalam sejarah perekonomian kaum muslimin, fungsi-fungsi

bank telah dikenal sejak zaman Rasulullah SAW. Fungsi-fungsi tersebut adalah

1

Imam Hilman dkk, Perbankan Syariah Masa Depan, (Jakarta, Senayan Abadi Publising, 2003), hal. 3-4

2

2

menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk

keperluan bisnis, serta melakukan pengiriman uang.3

Perlunya lembaga yang dapat menjadi mediator antar pemilik kelebihan

dana dan pihak yang memerlukan dana merupakan salah satu solusi dalam

memecahkan masalah perekonomian rakyat tersebut. Dana ini yang akan

digunakan untuk mengaktifkan sektor rill atau ekonomi rakyat. Lembaga ekonomi

yang dapat menjadi mediator kebutuhan dana bagi rakyat yang ingin

mengembangkan sektor rill adalah lembaga keuangan mikro, salah satu lembaga

keuangan mikro syariah hadir dalam bentuk Bank Perkreditan Rakyat Syariah

(BPRS).

Di Indonesia, sejak dikeluarkannya UU Perbankan dan Undang-Undang

No.23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU

No. 3 Tahun 2004 yang mengakomodasi perbankan syariah, maka sejak tahun

1998 perbankan syariah nasional berkembang cukup pesat, baik aset maupun

kegiatan usahanya.4 Dasar hukum utama bagi operasional perbankan syariah pada saat ini adalah UU Perbankan, UU Perbankan Syariah, Peraturan-Peraturan Bank

Indonesia (PBI) tentang Perbankan Syariah, antara lain PBI No.11/3/PBI/2009

tentang Bank Umum Syariah dan PBI No. 11/23/PBI/2009 tentang Bank

Perkreditan Rakyat Berdasarkan Prinsip Syariah serta Surat Edaran Bank

Indonesia (SEBI) yang terkait, yaitu masing-masing No. 11/9/DPbS tanggal 7

3

Biro Perbankan Syariah Bank Indonesia, Islam dan Perbankan Syariah, (Jakarta: Karim Business Consulting, 2001), h.1

4

3

April 2009 Perihal Bank Umum Syariah dan No. 11/34/DPbS tanggal 23

Desember 2009 Perihal Bank Pembiayaan Rakyat Syariah.5

Peraturan Bank Indonesia Nomor 11/23/PBI/2009 Tentang Bank

Pembiayaan Rakyat Syariah sebagaimana yang dimaksud dalam UndangUndang

Nomor 21 Tahun 2008 menetapkan BPRS adalah Bank Pembiayaan Rakyat

Syariah.6 Bank Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.7

Berdirinya BPRS dilatarbelakangi oleh kondisi ekonomi Indonesia yang

tengah mengalami restrukturisasi ekonomi, restrukturisasi perekonomian di

Indonesia itu terwujud dalam berbagai kebijakan baik di bidang keuangan,

moneter termasuk dalam bidang perbankan. Selain itu, berdirinya BPRS

dilatarbelakangi oleh adanya peluang bagi pengembang bank Islam dalam

Undang-undang (UU) Perbankan yang membolehkan menggunakan prinsip bagi

hasil.8

Salah satu fungsi utama bank syariah adalah menyalurkan dana.

Penyaluran dana yang dilakukan bank syariah adalah pemberian pembiayaan

kepada debitur yang membutuhkan, baik untuk modal usaha maupun untuk

konsumsi. Praktik pembiayaan yang sebenarnya dijalankan oleh lembaga

5

Ibid., h. 19

6

4

keuangan Islam adalah pembiayaan dengan sistem bagi hasil. Praktik bagi hasil

ini terkemas dalam dua jenis pembiayaan, yaitu pembiayaan mudharabah dan pembiayaan musyarakah. Jenis pembiayaan lainnya adalah terkemas dalam pembiayaan berakas atau sistem jual beli, yaitu pembiayaan murabahah, bai as-salam, dan bai isthisna, dan juga terdapat sistem sewa dengan akad ijarah9.

Melihat pertumbuhan penduduk di Indonesia yang tinggi berbanding lurus

dengan peningkatan kebutuhan tempat tinggal, bank sebagai pihak yang mampu

menyalurkan dana melihat potensi kebutuhan akan tempat tinggal membuat

bank-bank syariah mengeluarkan produk dengan berbagai akad dalam sistem pembelian

Kredit Pemilikan Rumah (KPR) sebagai tingkat konsumtif yang tinggi. Kredit

Pemilikan Rumah atau biasa disebut KPR merupakan salah satu langkah bank

untuk memberikan kemudahan kepada masyarakat untuk dapat membeli rumah

dengan cara cicilan.10 Bahkan bank bekerjasama dengan pemerintah dalam memberikan pembiayaan KPR bersubsidi yang ditujukan kepada masyarakat

menengah kebawah agar dapat memiliki rumah sendiri.

KPR merupakan perwujudan dari peranan bank sebagai intermediary, dan peranan sebagai intermediary ini tidak hanya ada pada bank konvensional, melainkan juga terdapat pada bank syariah. Bedanya, bank syariah dalam

melakukan kegiatan usahanya tidak berdasarkan bunga (interest free).11 KPR tergolong dalam jenis kredit konsumsi, yaitu kredit jangka pendek atau panjang

9

Muhamad, DRS, M.Ag, Manajemen Bank Syariah, (Yogyakarta:2002), h.259

10

Hermansyah, Hukum Perbankan Nasional Indonesia, Ed. Rev. Cet. 6, (Jakarta: Kencana, 2011) h. 61

11

5

yang diberikan kepada debitur untuk membiayai barang-barang kebutuhan atau

konsumsi dalam skala kebutuhan rumah tangga yang pelunasannya dari

penghasilan bulanan nasabah bulanan nasabah debitur yang bersangkutan.12

Banyak cara yang dapat ditempuh oleh masyarakat dalam memenuhi

kebutuhan pokok mereka dalam hal perumahan. Disinilah bank muncul

menjembatani kepentingan pembeli dan menjual rumah dengan menawarkan

fasilitas kredit pemilikan rumah.13 Dengan maraknya produk pembiayaan KPR, tidak hanya bank konvensional saja yang mengeluarkan produk tersebut namun

bank syariah juga mulai mengeluarkan produk pembiayaan rumah hunian yang

berlandaskan syariah. Dalam mengeluarkan produk pembiayaan hunian syariah

bank syariah menawarkan berbagai produk-produk pembiayaan KPR dengan

mekanisme yang berbeda-beda sesuai kebutuhan nasabah. Hal ini bertujuan untuk

memudahkan dan meringankan nasabah dalam menentukan rumah sesuai

kemampuan finansialnya. Kemudahan yang diberikan bank dalam memenuhi

salah satu kebutuhan primer manusia ini mendapatkan respon positif dari

masyarakat. Hal ini dibuktikan dengan peningkatan yang signifikan terhadap

pembiayaan KPR baik di Bank Konvensional maupun Bank Syariah. Akibat suku

bunga yang naik pada tahun 2014 suku bunga kredit korporasi dan kredit

konsumsi KPR naik masing-masing menjadi 10,4% dan 8,8%. Kredit ritel, kredit

mikro dan kredit konsumsi non-KPR juga mengalami kenaikan menjadi 10,7%,

12

Helmi Haris, Pembiayaan Kepemilikan Rumah, (Sebuah Inovasi Pembiayaan Perbankan Syariah), (La Riba,2007), Vol.1

13

6

9,7% dan 9,6% pada triwulan I-2014.14 Namun permintaan KPR mengalami perlambatan pada tahun 2015 hal ini tercermin dari Indeks Harga Properti

Residensial yang tumbuh sebesar 1,44% (qtq) atau 6,27% (yoy). Lebih rendah

dari pertumbuhan triwulan sebelumnya yang tercatat 1,54% (qtq) atau 6,29%

(yoy). Perlambatan terjadi pada semua tipe rumah.15

Pertumbuhan dalam sektor properti juga akan terus naik, hal ini sejalan

dengan rencana pemerintah yang siap menggelontorkan dana hingga Rp 313

Triliun untuk infrastruktur, dalam peluang inilah percepatan pembangunan

infrastruktur perbankan memiliki peluang besar dalam penyaluran kredit

konstruksi.16 Peluang pembiayaan properti bagi perbankan tidak hanya dipicu oleh rencana pembangunan infrastruktur, tetapi juga pembiayaan perumahan terutama

pada segmen kalangan menengah ke bawah.

Sektor pembiayaan perbankan yang umunya masuk ke bpada level

menengah keatas mulai merambah pada level menengah kebawah, hal ini

membuat lembaga keuangan syariah yang berada pada level menengah kebawah

berusaha membuat pengembangan dalam produk pembiayaannya.

Sejalan dengan pertumbuhan pembangunan infrastruktur tersebut, BPRS

Al Salaam Cinere mulai merambah segmen baru dalam produk pembiayaan

pembangunan rumah BPRS Al Salaam merupakan Lembaga Keuangan Mikro

14

Bank Indonesia, Statistik Perbankan Syariah, h. 5

15

Bank Indonesia, Hasil Survei Harga Properti Residensial (SHPR)-Primer 2015: Pertumbuhan Harga Properti Residensial Melambat

16

7

Syariah (LKMS) yang berada di Jl. Cinere Raya Blok A No. 42, Limo Depok.

BPRS AL Salaam melayani jasa keuangan berupa simpanan dan pembiayaan yang

berdasarkan prinsip syariah. Sumber dana yang dikelola BPRS Al Salaam

berasala dari dana sendiri serta dana pihak ketiga. Salah satu fasilitas dari BPRS

Al Salaam adalah Pembiayaan. Pembiayaan yang dikeluarkan oleh BPR AL

Salaam cukup beragam salah satunya yaitu Pembiayaan Kredit Kepemilikan

Rumah (KPR) iB.17

Dalam strategi pemasaran terdapat istilah Bauran Pemasaran (Marketing Mix). Bauran pemasaran merupkan cara dimana pengusaha dapat mempengaruhi konsumennya yang memerlukan perencanaan dan pengawasan yang matang serta

perlu dilakukan tindakan-tindakan konkret.18 Untuk keperluan tersebut pengusaha dapat melakukan tindakan-tindakan yang terdiri dari 4 macam, yaitu tindakan

mengenai produk (product), harga (price), distribusi atau penempatan produk (place), dan promosi (promotion).19

Hal ini menjadi menarik untuk mengetahui bagaimana penerapan

manajemen pemasaran, khususnya mengenai bauran pemasaran tersebut ke dalam

sebuah pembiayaan KPR iB BPRS AL Salaam Cinere yang tentunya akan

memberi manfaat terhadap BPRS Al Salaam sebagai masukan dari strategi

pemasarannya.

17

www. BPRS Al-Salam.co.id

18

Drs. H. Indriyono Gitosudarmo, M. Com. (Hons), Manajemen Strategis, (Yogyakarta: BPFE-Yogyakarta, 2001) hal. 203

19

8

Dengan memahami bahwa suatu pembiayaan terutama pada produk yang

baru akan dikembangkan menjadi salah satu yang urgensi untuk diketahui dalam

bauran pemasaran, maka penulis menjadi tertarik untuk menganalisis mengenai

upaya BPRS Al Salaam Cinere untuk dapat mengembangkan produk KPR iB nya.

Oleh karena itu, penulis bermaksud untuk mengadakan penelitian di BPRS AL

Salaam Cinere mengenai bauran pemasaran yang merupakan bagian dari strategi

pemasaran yang penerapannya dapat dilakukan pada lembaga apapun untuk

menghasilkan produk yang baik berupa barang ataupun jasa. Seperti halnya BPRS

Al Salaam Cinere yang memberikan Pembiayaan KPR iB kepada nasabahnya.

Atas dasar pertimbangan diatas, penulis tertarik untuk mengambil judul

penelitian “ANALISIS BAURAN PEMASARAN PEMBIAYAAN KPR iB PADA BPRS AL SALAAM”

B. Identifikasi Masalah

Identifikasi masalah diperlukan untuk memaparkan permasalahan yang

ada pada objek yang akan diteliti sebelum dibuat pembatasan dan perumusannya,

antara lain :

1. Mekanisme produk pembiayaan KPR iB

2. Produk Kredit Pemilikan Rumah berbasis syariah

3. Tingkat konsumsi masyarakat terhadap hunian KPR iB

4. Nasabah yang mengajukan pembiayaan memiliki latarbelakang yang

variatif

5. Perlunya manajemen pemasaran dalam pembiayaan KPR iB

9 C.Pembatasan dan Rumusan Masalah

1. Batasan Masalah

Pada penelitian skripsi ini, penulis akan membatasi pada seputar strategi

berkenaan dengan bauran pemasaran pembiayaan KPR iB BPRS Al Salaam

Cinere. Penulis juga akan akan membahas mengenai implementasi dari bauran

pemasaran pembiayaan KPR iB BPRS Al Salaam Cinere.

2. Perumusan Masalah

a. Bagaimana bauran pemasaran pembiayaan KPR iB BPRS AL

Salaam Cinere ?

b. Bagaimana implementasi bauran pemasaran pembiayaan KPR iB

BPRS Al Salaam Cinere?

c. Bagaimana analisis SWOT bauran pemasaran KPR iB BPRS AL

Salaam?

D.Tujuan Penelitian dan Manfaat Penelitian

Tujuan yang ingin dicapai penulis dari penelitian ini adalah:

1. Menjelaskan cara dan prosedur yang diterapkan dalam produk

pembiayaan KPR iB BPRS AL Salaam Cinere.

2. Menjelaskan pola bauran pemasaran pembiayaan KPR iB BPRS AL

Salaam Cinere.

3. Menjelaskan analisis SWOT bauran pemasaran KPR iB BPRS AL

10

Adapun manfaat yang bisa didapat dari penelitian ini diantaranya adalah:

a. Akademisi, baik mahasiswa maupun dosen, penelitian ini sangat

bermanfaat untuk menambah khazanah sebagai wujud kontribusi

positif dan dedikasi yang dapat penulis berikan terhadap

perkembangan ilmu pengetahuan.

b. Praktisi, untuk menambah literatur strategi bauran pemasaran

pembiayaan KPR iB sehingga dapat dikaji sebaik mungkin.

c. Masyarakat, untuk menambah wawasan dan pengetahuan

tentang strategi bauran pemasaran pembiayaan KPR iB

BPRS Al Salaam.

E.Kerangka Pemikiran

PEMBIAYAAN KPR IB BPRS AL SALAAM

CINERE

PRODUCT

PRICE

PLACE

PROMOTION

ANALISIS S.W.O.T.

PEOPLE

PHYSICAL

EVIDENCE

11 F. Sistematika Penulisan

Untuk memudahkan pembahasan dan dijadikan sebagai acuan maka

penulis membaginya dalam beberapa bab meliputi :

Dalam BAB I berisikan tentang PENDAHULUAN : Latar Belakang

Masalah, Identifikasi Masalah, Batasan dan Perumusan Masalah, Tujuan Dan

Manfaat Penelitian, Kerangka Pemikiran, dan Sistematika Penulisan.

Dalam BAB II penulis menjelaskan tentang TINJAUAN TEORITIS: pada

bab ini diuraikan tentang Pemasaran (Pengertian Strategi Pemasaran, Konsep

Pemasaran, Tujuan Pemasaran), Bauran Pemasaran, Pembiayaan Perbankan

Syariah, Pembiayaan KPR Syariah, Studi Terdahulu

Dalam BAB III penulis menggambarkan umum tentang METODOLOGI

PENELITIAN : pada bab ini dikemukakan Jenis penelitian, Tempat dan Waktu

Penelitian, Jenis Data, Teknik Pengumpulan Data, Teknik Analisa Data.

Dalam BAB IV penulis menjelaskan tentang HASIL PENELITIAN DAN

PEMBAHASAN : pada bab ini akan diuraikan tentang gambaran umum objek

penelitian, Bauran Pemasaran Pembiayaan KPR iB BPRS Al Salaam, dan Hasil

Analisis SWOT Bauran Pemasaran Pembiayaan KPR iB BPRS AL Salaam

Dalam BAB V yang merupakan PENUTUP dari penulisan berisikan intisari

atau kesimpulan dari seluruh bahasan masalah yang menjadi fokus penelitian,

12 BAB II

LANDASAN TEORI

A.Strategi Pemasaran

1. Pengertian Strategi Pemasaran

Kata strategi berasal dari bahasa Yunani, yaitu Strategos yang diambil dari kata yang berarti militer dan Ag yang berarti memimpin. Pada konteks awalnya, strategi diarttikan sebagai generalship atau sesuatu yang dilakukan oleh para jenderal dalam membuat rencana untuk menaklukan musuh dan memenangkan

perang.20 Dalam Kamus Besar Bahasa Indonesia (KBBI) disebutkan bahwa istilah strategi adalah “suatu ilmu untuk menggunkan sumber daya-sumber daya untuk

melaksanakan kebijakan tertentu.21

Strategi juga dapat didefinisikan sebagai suatu rencana yang akan dilakukan

untuk mencapai tujuan perusahaan dengan memperlihatkan sumber daya

perusahaan dan lingkungan yang dihadapinya.22 Dengan kata lain strategi yaitu sebuah rencana yang dilakukan untuk mencapai misi perusahaan.23

Strategi pemasaran merupakan strategi untuk melayani pasar atau segmen

pasar yang di jadikan target oleh perusahaan. Definisi strategi pemasaran adalah

20

Setiawan Hari Purnomo dan Zulkiefli Mansyah, Manajemen Strategi, Sebuah Konsep Pengantar, (Jakarta:LPPEE UI, 1999). hal.8

21

Tim Penyusunan Departemen Pendidikan dan Kebudayaan RI, Kamus Besar Bahasa Indonesia,(Jakarta:Balai Pusatka,1997), hal. 199

22

Sukristono, Perencanaan Strategi Bank, (Jakarta: Institut Bankir Indonesia, 1992), h. 336-337

23

Barry Render dan Jay Heizer, Prinsip-prinsip Manajemen Operasi

13

sebagai berikut:“strategi pemasaran adalah logika pemasaran yang digunakan oleh

perusahaan dengan harapan agar unit bisnis dapat mencapai tujuan perusahaan.24

Menurut Radiosunu, strategi pemasaran didasarkan atas lima konsep strategi

berikut25:

a. Market Segmenting

Tiap pasar terdiri dari bermacam-macam pembeli yang mempunyai

kebutuhan, kebiasaan membeli dan reaksi yang berbeda-beda. Perusahaan tak

mungkin dapat memenuhi kebutuhan semua pembeli. Karena itu perusahaan harus

mengkelompok kelompokkan pasar yang bersifat heterogen ke dalam satuan–

satuan pasar yang bersifat homogen.

b. Market positioning

Perusahaan tak mungkin dapat menguasai pasar keseluruhan. Maka prinsip

strategi pemasaran kedua adalah memilih pola spesifik pemusatan pasar yang

akan memberikan kesempatan maksimum kepada perusahaan untuk mendapatkan

kedudukan yang kuat. Dengan kata lain perusahaan harus memilih segmen pasar

yang dapat menghasilkan penjualan dan laba yang paling besar.

c. Targeting

Strategi memasuki segmen pasar yang dijadikan sasaran penjualan.

24

Philip Kotler, Manajemen Pemasaran,: Analisis Perencanaan, Implementasi, dan Kontrol, (Jakarta:PT. Prehallindo,2001), hal. 76

25

14 d. Marketing Mix. Strategy

Kumpulan variabel-variabel yang dapat digunakan perusahaan untuk

mempengaruhi tanggapan konsumen. Variabel-variabel yang dapat

mempengaruhi pembeli adalah variabelvariabel yang berhubungan dengan

product, place, promotion dan price (4P).

e. Timing Strategy

Penentuan saat yang tepat dalam memasarkan produk merupakan hal yang

peru diperhatikan. Meskipun perusahaan melihat adanya kesempatan baik.

Terlebih dulu harus dilakukan persiapan baik produksi.

Secara Etimologi pemasran berasal dari kata pasar yang dalam konteks

tradisional diartikan dengan “tempat orang berjual beli”.26

Pemasaran dalam

kamus manajemen pemasaran diartikan sebagai “kegiatan utama suatu perusahaan

untuk memperkenalkan produk yang dihasilkannya melalui promosi dan iklan

sehingga calon pembeli tertarik untuk membeli produk yang bersangkutan”.27

Selanjutnya pemasaran juga dapat dikatan sebagai suatu usahan untuk

menyediakan dan menyampaikan barang dan jasa yang tepat kepada orang-orang

yang tepat dengan promosi dan komunikasi yang tepat.28

26

Kasmir, Pemasaran Bank, (Jakarta:Kencana,2010), hal. 51

27

B.N. Marbun, Kamus Manajemen, (Jakarta:Pustaka Sinar Harian, 2003), hal. 215

28

15

Pemasaran adalah sebuah sistem keseluruhan dari kegiatan-kegiatan bisnis

yang ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan

mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada

pembeli yang ada maupun pembeli potensial.29

Philip Kotler juga mendefinisikan pemasaran sebagai suatu proses dan

manajerial yang didalamnya individu dan kelompok untuk mendapatkan apa yang

mereka butuhkan dan inginkan melalui penciptaan, penawaran, dan pertukaran

produk dan lainnya.30 Bersama Keller, Kotler yang tergabung dalam America Marketing Association berpendapat bahwa pemasaran “Marketing is an organization function and a set processes for creating communicating, and delivering value to customers and for managing customer relationship in ways that benefit the organization and it stakeholders”31

Pemasaran adalah sebuah awal dari diterimanya produk oleh konsumen,

sehingga aspek ini patut diperhatikan dan diberi solusi yang optimal. Jika berpijak

pada tujuan untuk peningkatan konsumen layanan bank syariah yang beberapa

pihak mengatakan masih kurang optimal, maka aspek pemasaran tidak bisa

diabaikan begitu saja. Tentu saja dengan asumsi bahwa pengelolaan atau

29

Muhammad Aziz Hakim dkk, Dasar dan Strategi Pemasaran Syariah

(Jkaarta:Reinaisan, 2005), hal.12

30

Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan, Implementasi dan Pengendalian, (Jakarta: Erlangga, 1996), hal. 4

31

16

manjemen internal sebuah bank syariah khususnya berkaitan dengan produk yang

berbasis syariah.32

Strategi Pemasaran adalah suatu cara yang digunakan untuk membantu

kita membuat dan menjual barang dan jasa yang sesuai dengan kondisi

perusahaan dan psar target dan selera konsumen yang dituju.33

M. Nur Rianto juga menjelaskan tentang strategi pemasaran yang

didefinisikan sebagai serangkaian tujuan dan sasaran, kebijakan serta aturan yang

memberi arah kepada usaha-usaha pemasran dari waktu ke waktu pada masing

masing tingkatan serta lokasinya.34

Strategi pemasaran adalah pengambilan keputusan-keputusan tentang

biaya pemasaran, bauran pemasaran, alokasi pemasaran dalam hubungan dengan

keadaan lingkungan yang diharapkan dan kondisi persaingan. Dalam strategi

pemasaran, ada tiga faktor utama yang menyebabkan terjadinya perubahan

strategi dalam startegi pemasaran, yaitu :35

a. Daur Hidup Produk

Strategi harus disesuaikan dengan daur hidup, yaitu tahap perkenalan, tahap

pertumbuhan, tahap kedewasaan dan tahap kemunduran.

32

Rida Faiqoh, Analisis Strategi Pemasaran KPRS di Bank Muamalat Cabang Kudus, (Iqtishadia, 2013) vol.2

33

Suharyadi, dkk. Kewirausahaan Membangun Sukses Sejak Usia Muda,

(Jakarta:Salemba Empat, 2007), hal.19

34

M.Nur Rianto AL-Arif, Dasar-dasar Pemsaran Bank Syariah,

(Bandung:Alfabeta,2010), hal.5

35

Artikel Pengertian Konsep Definisi Pemasaran,

17 b. Posisi Persaingan Perusahaan di Pasar

Strategi pemasaran harus disesuaikan dengan posisi dalam persaingan,

apakah memimpin, menantang, mengikuti atau hanya mengambil sebagian kecil

dari pasar.

c. Situasi Ekonomi

Strategi pemasaran harus disesuaikan dengan situasi ekonomi dan

pandangan ke depan, apakah ekonomi berada dalam situasi makmur atau inflasi

tinggi.

Dari pengertian strategi pemsaran yang telah dipaparkan dapat

disimpulkan bahwa strategi pemasaran adalah sebuah alat untuk mencapai tujuan

dan sasaran yang dirancang oleh suatu perusahaan agar produk yang

diciptakannya dapat diterima dan sebagai arahan perusahaan agar productnya

dapat bersaing di pangsa pasar dengan mempertimbangankan situasi ekonomi,

produk, dan posisi persaingan perusahaan tersebut.

2. Konsep Pemasaran

Menurut kotler, pemasaran (marketing) merupakan hal yang sangat mendasar sehingga tidak dapat dilakukan sebagai fungsi yang terpisah. Pemsaran

18

konsumen. Proses pemasaran telah terjadi dan dimulai jauh sebelum

barang-barang diproduksi.36

Menurut Kotler dan Keller, pada dasarnya kegiatan pemasaran mencakup

konsep produksi, konsep produk, konsep penjualan konsep pemasaran dan konsep

pemasaran holistik.37

a. Konsep produksi

Konsep ini berorientasi pada proses produksi atau operasi. Produsen

meyakini konsumen hanya akan membeli produk-produk yang murah dan mudah

diperoleh. Para manajer mengansumsikan bahwa konsumen terutama tertarik pada

ketersediaan produk dan harga yang rendah. Orientasi ini berguna ketika

perusahaan ingin memperluas pasar.

b. Konsep Produk

Dalam konsep ini pemasar beranggapan bahwa konsumen lebih

menghendaki produk-produk yang memiliki kualitas, kinerja, fitur atau

penampilan superior. Para manajer organisasi memusatkan perhatian untuk

menghasilkan produk yang unggul dan memperbaiki mutunya dari waktu ke

waktu.

c. Konsep Penjualan

Konsep ini berorientasi pada tingkat penjualan, dimana pemasar

beranggapan bahwa konsumen harus dipengaruhi agar penjualan dapat meningkat.

36

Philip Kotler, Manajemen Pemasaran, (PT. Prenhallindo, Jakarta,2000), hal. 3

37

19

Konsep ini mengansumsikan bahwa konsumen umumnya menunjukkan

keengganan atau penolakan untuk membeli sehingga harus dibujuk supaya

membeli.

d. Konsep Pemasaran

Konsep pemasaran berorientasi pada pelanggan dengan anggapan bahwa

konsumen hanya akan bersedia membeli produk-produk yang mampu memenuhi

kebutuhan dan keinginannya serta memberikan kepuasan. Konsep pemasaran

terdiri atas empat pilar yakni: pasar sasaran, kebutuhan pelanggan, pemasaran

terpadu atau terintagrasi dan berkemampuan menghasilkan laba.

e. Konsep Pemasaran Holistik

Konsep pemasaran holistik merupakan suatu pendekatan terhadap suatu

pemasaran yang mencoba mengakui dan mendamaikan lingkup dan kompleksitas

kegiatan pemasaran. Pemasaran holistik mengakui bahwa segala sesuatu bisa

terjadi pada pemasaran dan pemasaran perspektif yang luas dan terpadu sering

dibutuhkan empat komponen dari pemasaran holistik yaitu relationship marketing, integrated marketing, internal marketing dan social responsibility marketing.

1) Relationship Marketing, mempunyai tujuan membangun hubungan jangka panjang yang saling memuaskan dengan pihak-pihak yang

memiliki kepentingan utama (pelanggan, pemasok dan distributor) dalam

rangka mendapatkan serta mempertahankan prefensi dan kelangsungan

20

2) Internal Marketing, tugas pemasaran internal ialah merekrut, melatih dan memotivasi karyawan yang mampu untuk melayani pelanggan dengan

baik. Pemasaran internal berlangsung pada dua tingkatan, yang pertama

berfungsi sebagai pemasaran sales force, advertising, layanan pelanggan manajemen produk, riset pemasaran. Yang kedua pemasaran berlangsung

oleh departemen lain, departemen tersebut memerlukan pemikiran

pemasaran yang berfikir pelanggan, dimana dapat menembus

keseluruhan perusahaan.

3) Social Responsibility Marketing, konsep pemasaran masyarakat yang menuntut para pemasar untuk memasukkan pertimbangan sosial dan etis

ke praktik pemasaran mereka. Para pemasar harus menyeimbangkan dan

mengatur-atur kriteria yang sering bertentangan dengan laba perusahaan,

pemuasan keinginan konsumen dan kepentingan publik.

4) Integrated Marketing, lebih merencanakan kegiatan pemasaran dan merakit program pemasaran yang sepenuhnya terpadu untuk

menciptakan, mengkomunikasikan dan memberikan nilai bagi konsumen.

Dengan kata lain, rancangan dan penerapan dari suatu aktivitas

pemasaran adalah dengan melakukan bisnis secara menyeluruh dalam

manajemen permintaan, manajemen sumber daya dan manajemen

21 3. Tujuan Pemasaran

Tujuan dari pemasaran adalah untuk menarik perhatian dan membuat bunga.

Pemasaran dapat menciptakan citra merek, untuk mengubah citra itu dan

membuat orang tertarik pada apa yang dijual. Pemasaran produk atau jasa belum

pernah dilakukan terutama dengan billboard dan iklan cetak dan sekarang umumnya dilakukan secara online dan melalui media sosial. Upaya pemasaran,

pendekatan dan pesan terus tumbuh. Sebaliknya mengubah produk yang

diciptakan untuk bersaing dengan perubahan zaman dan selera, perusahaan dapat

mengubah pemasaran untuk membuat produk tampak seolah-olah tidak ada.38

B. Bauran Pemasaran

Bauran pemasaran (Marketing mix) adalah kumpulan alat pemasaran taktis terkendali yang dipadukan perusahaan untuk menghasilkan respons yang

diinginkannya di pasar sasaran.39

Definisi menurut Basu Swastha, Marketing Mix adalah “kombinasi dari empat variabel atas kegiatan yang merupakan inti dari sistem pemasaran

perusahaan yaitu produk, struktur harga, kegiatan promosi, dan sistem

distribusi”.40

38

http://www.gurupendidikan.com/tujuan-strategi-dan-6-pengertian-pemasaran-menurut-para-ahli/ diakses 5 Oktober 2016 pkl. 23:41

39

Kotler, Philip; Armstrong, Garry, Prinsip-prinsip Pemasaran, Jilid 1,(Erlangga, Jakarta,2008), hal. 62

40

22

Pengertian bauran pemasaran menurut Kotler dan Keller, yang diterjemahkan

oleh Benyamin Molan adalah “Bauran pemasaran adalah perangkat alat

pemasaran yang digunakan perusahaan untuk mengejar tujuan perusahaannya”.41

Strategi pemasran untuk perbankan syariah berdasarkan konsep bauran

pemasraan (marketing mix) adalah hal menarik untuk mempercepat pengembangan perbankan di Indonesia.42 Bauran pemasaran juga sebagai perbaduan seperangkat alat pemasaran yang sifatnya dapat dikendalikan oleh

perusahaan sebagai bagian dalam upaya mencapai tujuan pada pasar sasaran.43

Hal ini seperti yang disampaikan oleh Kotler adalah “Marketing mix is the set of marketing tools that the firm uses to pursue it’s marketing objectives in the

target market”. Bauran pemasaran merupakan sekumpulan alat pemasaran

(marketing mix) tersebut digunakan oleh perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran.44

Sedangkan menurut Mc Carthy dalam Kotler (2007:17) mengklarifikasi alat

pemasaran itu menjadi 4 kelompok yang disebut dengan 4P dalam pemasaran

yaitu: produk (product), harga (price), tempat (place), dan promosi (promotion).

41

Kotler dan Keller, Manajemen Pemasaran, Edisi 12, Jilid 1, (PT.Indeks, Jakarta)

42

Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah,

(Jakarta:Salemba Empat, 2013), hal. 40

43

M. Nur Rianto Al-Arif, Dasar-dasar Pemasara Bank Syariah,

(Bandung:Alfabeta, 2010), hal. 40

44

23

Sumber: Philip Kotler, Manajemen Pemasaran 2008

Bauran pemasaran terdiri dari semua hal yang dapat dilakukan perusahaan

untuk mempengaruhi permintaan produknya. Berbagai kemungkinan ini dapat

dikelompokan menjadi empat kelompok variabel yang disebut 4P.45

1. Produk (Product)

Produk adalah segala sesuatu yang dapat ditawarkan ke suatu pasar untuk

memenuhi kebutuhan. Produk-produk yang dipasarkan meliputi barang fisik, jasa,

orang, tempat, organisasi dan gagasan.46

a. Lima Tingkatan Produk

45

Kotler, Philip dan Armstrong Gary,. Prinsip-Prinsip Pemasaran Jilid 1 Edisi12, (Erlangga, Jakarta.2008), hal. 62-62

24

Dalam merencanakan penawaran atau produk, pemasar perlu memahami

lima tingkatan produk yaitu :

1) Produk utama yaitu manfaat yang sebenarnya dibutuhkan atau akan

dikonsumsi oleh pelanggan dari setiap produk.

2) Produk generik yaitu produk dasar yang mampu memenuhi fungsi

produk yang paling dasar.

3) Produk harapan yaitu produk formal yang ditawarkan dengan berbagai

atribut dan kondisinya secara formal diharapkan dan disepakati untuk

dibeli.

4) Produk pelengkap yaitu berbagai artibut produk yang dilengkapi atau

ditambahi berbagai manfaat dan layanan, sehingga dapat memberikan

tambahan kepuasan dan dapat dibedakan dengan produk pesaing.

5) Produk potensial yaitu segala macam tambahan dan perubahan yang

mungkin dikembangkan untuk suatu produk dimasa mendatang. b.

Atribut Produk 13 Atribut produk adalah unsur-unsur produk yang

dipandang penting oleh konsumen dan dijadikan dasar pengambilan

keputusan pembelian, atribut produk meliputi :

a. Merek

b. Kemasan

c. Pemberian label

d. Layanan pelengkap

25 b. Klasifikasi Produk

Menurut kotler produk dapat diklasifikasikan menjadi beberapa kelompok

yaitu :47

1) Berdasarkan wujudnya, produk dapat diklasifikasikan ke dalam 2

kelompok utama :

a. Barang merupakan produk yang berwujud fisik, sehingga bisa

dilihat, diraba atau disentuh, dirasa, dipegang , disimpan,

dipindahkan dan perlakuan fisik lainnya.

b. Jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan

untuk dijual (dikonsumsi pihak lain)

2) Berdasarkan aspek daya tahannya produk dapat dikelompokkan

menjadi 2 yaitu :

a) Barang tidak tahan lama adalah barang berwujud yang biasanya

habis dikonsumsi dalam satu atau beberapa pemakaian.

b) Barang tahan lama adalah barang berwujud yang biasanya bisa

bertahan lama dengan banyak pemakaian.

3) Berdasarkan Tujuan Konsumsi

Dapat diklasifikasikan menjadi 2 yaitu :

47

Philip Kotler, Manajemen Pemasaran, Jilid 1, Edisi Milenium,

26

a) Barang konsumsi merupakan suatu produk yang langsung dapat

dikonsumsi tanpa melalui pemrosesan lebih lanjut untuk

memperoleh manfaat dari produk tersebut.

b) Barang industri merupakan suatu jenis produk yang masih

memerlukan pemrosesan lebih lanjut untuk mendapatkan suatu

manfaat tertentu.

c. Atribut Produk

Menurut Kotler dan Amstrong, atribut produk adalah pengembangan suatu

produk atau jasa melibatkan penentuan manfaat yang akan diberikan.48 atribut produk adalah karakteristik yang melengkapi fungsi dasar produk. Unsur - unsur

atribut produk:49

1) Kualitas produk

Bila suatu produk telah dapat menjalankan fungsi - fungsi dapat dikatakan

sebagai produk yang memiliki kulitas yang baik.

2) Fitur produk

Sebuah produk ditawarkan dengan beraneka macam fitur. Perusahaan dapat

menciptakan model dengan tingkat yang lebih tinggi dengan menambah beberapa

fitur.

3) Desain produk

48

Philip Kotler, Manajemen Pemasaran: Analisis, Perencanaan, implementasi dan Kontrol, Edisi Sebelas. Alih Bahasa, Hendra Teguh. (Jakarta: Penerbit PT.Prenhallindo., 2004), hal. 347

49

27

Menurut Kotler dan Amstrong cara lain untuk menambah nilai konsumen

adalah melalui desain atau rancangan produk yang berbeda dari yang lain.

2. Harga (Price)

Harga adalah jumlah yang (ditambah beberapa barang kalau mungkin) yang

dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta

pelayanannya.50

Harga merupakan salah satu bagian yang sangat penting dalam pemasaran

suatu produk karena harga adalah satu dari empat bauran pemasaran yaitu

product, price, place, promotion. Harga merupakan salah satu penentu keberhasilan suatu perusahaan karena harga menentukan seberapa besar

keuntungan yang akan diperoleh perusahaan dari penjualan produknya baik

berupa barang atau jasa.

a. Jenis Penetapan Harga

Penetapan harga fleksibel adalah kelenturan atas kesediaan untuk memotong

harga demi mempertahankan bagian pasar.

1) Penetapan harga diferensial adalah perhitungan harga pokok untuk

sejenis produk yang diperhitungkan atas dasar biaya-biaya yang

berbeda

50

28

2) Penetapan harga mark–up adalah dengan menetapkan harga jual

dilakukan dengan cara menambah suatu persentase tertentu dari total

biaya variabel atau harga beli dari seorang pedagang.

3) Penetapan harga cost plus adalah penetapan harga jual dengan cara

menambah persentase tertentu dari total biaya.

b. Tujuan Penetapan Harga

1) Mendapatkan keuntungan sebesar–besarnya dengan menetapkan

harga yang kompetitif maka perusahaan akan mendapat keuntungan

yang optimal

2) Mempertahankan perusahaan. Dari marjin keuntungan yang di dapat

perusahaan akan digunakan untuk biaya operasional perusahaan.

3) Mengelola Return On Investment (ROI), Perusahaan pasti

menginginkan balik modal dari investasi yang ditanam pada

perusahaan sehingga penetapan harga yang tepat akan mempercepat

tercapainya modal kembali / roi.

4) Menguasai pangsa pasar

Dengan menetapkan harga rendah dibandingkan produk pesaing,

dapat mengalihkan perhatian konsumen dari produk kompetitor yang

ada di pasaran.

5) Mempertahankan status quo

Ketika per usahaan memiliki pasar tersendiri, maka perlu adanya

pengaturan harga yang tepat agar dapat tetap mempertahankan

pangsa pasar yang ada.

29 3. Tempat (Place)

Tempat adalah kegiatan perusahaan yang membuat produk tersedia bagi

sasaran. Tempat merupakan saluran distribusi yaitu serangkaian organisasi yang

saling tergantung yang saling terlihat dalam proses untuk menjadikan produk atau

jasa siap untuk digunakan atau dikonsumsi. Lokasi berarti berhubungan dengan di

mana perusahaan harus bermarkas dan melakukan operasi. Dalan hal ini ada tiga

jenis interaksi yang mempengaruhi lokasi yaitu :51

a. Konsumen mendatangi perusahaan apabila keadaannya seperti ini maka

lokasi menjadi sangat penting. Perusahaan sebaiknya memilih tempat

dekat dengan konsumen sehingga mudah dijangkau, dengan kata lain

harus strategis.

b. Perusahaan mendatangi konsumen merupakan lokasi yang tidak terlalu

penting, tetapi yang harus diperhatikan adalah penyampaian jasa harus

tetap berkualitas.

c. Perusahaan (pemberi jasa) dan konsumen tidak bertemu secara langsung

merupakan service provider dan konsumen berinteraksi melalui sarana tertentu seperti telepon, komputer atu surat. Dalam hal ini lokasi menjadi

sangat tidak penting selama komunikasi antara kedua pihak dapat

terlaksana.

Baik lokasi maupun saluran pemilihannya sangat bergantung pada kriteria

pasar dan sifat dari jasa itu sendiri. Misalnya dalam jasa pengiriman barang, bila

51

Philip Kotler, Manajemen Pemasaran Jilid I dan II, Edisi kesebelas,

30

pasar mengingikan pengiriman yang cepat dan tepat waktu serta sifat barang yang

tidak tahan lama, maka lokasi yang dipilih harus strategi dan channel sebaiknya

direct sales supaya dapat terkontrol.

4. Promosi (Promotion)

Promosi adalah merupakan kegiatan yang ditujukan untuk mempengaruhi

konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh

perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli

produk tersebut.52

Sebaik apapun mutu sebuah produk, semenarik apapun bentuk rupanya atau

sebesar apapun manfaatnya, jika tidak ada orang yang mengetahui tentang

keberadaannya, maka mustahil produk tersebut dibeli. Produk yang sudah bagus

dengan harga yang sudah bagus itu tidak dapat dikenal oleh konsumen maka

produk tersebut tidak akan berhasil di pasar. Sarana dan Prasarana yang

dibutuhkan secara efektif agar informasi mengenai hadirnya sebuah produk, dapat

sampai kepada masyarakat atau konsumen. Upaya untuk mengenalkan produk itu

kepada konsumen merupakan awal dari kegiatan promosi.53

Promosi merupakan paduan spesifik iklan, promosi penjualan, hubungan

masyarakat, penjualan personal, dan sarana pemasaran langsung yang digunakan

52

H. Indriyo Gitosudarmo Indriyo, Manajemen Pemasaran, Edisi II BPFE,

(Yogyakarta: Erlangga, 2000), hal. 237

53

31

perusahaan untuk mengomunikasikan nilai pelanggan secara persuasif dan

membangun hubungan pelanggan.54

Definisi lima sarana promosi utama Kotler dan Amstrong adalah sebagai

berikut:55

a. Periklanan (advertising)

Semua bentuk terbayar presentasi nonpribadi dan promosi ide, barang,

atau jasa dengan sponsor tertentu.

1) Promosi penjualan (sales promotion)

Insentif jangka pendek untuk mendorong pembelian atau penjualan

produk atau jasa.

2) Hubungan masyarakat (public relation)

Membangun hubungan baik dengan berbagai kalangan untuk

mendapatkan publisitas yang diinginkan, membangun citra perusahaan

yang baik, dan menangani atau menanggapi rumor, berita, dan kejadian

tidak menyenangkan.

3) Penjualan personal (personal selling)

Presentasi pribadi oleh wiraniaga perusahaan untuk tujuan

menghasilkan penjualan dan membangun hubungan pelanggan.

54

Kotler, Philip; Armstrong, Garry, Prinsip-prinsip Pemasaran, Jilid 1, (Erlangga, Jakarta, 2008), hal. 116

55

32

4) Pemasaran langsung (direct marketing)

Hubungan langsung dengan konsumen individual yang ditargetkan

secara cermat untuk memperoleh respons segera dan membangun

hubungan pelanggan yang langgeng. Bauran promosi ini digunakan

untuk mengkomunikasikan kegiatan perusahaan kepada konsumen.

Komunikasi yang efektif akan mengubah tingkah laku konsumen dan

akan memperkuat tingkah laku yang telah diubah sebelumnya.

b. Tujuan Promosi

Telah dijelaskan bahwa promosi merupakan kegiatan untuk mengenalkan

suatu produk kepada masyarakat atau konsumen. Dalam pratiknya dapat

dilakukan dengan mendasarkan pada tujuan sebagai berikut :

1) Membujuk (persuasi)

Salah satu tujuan utama dari promosi adalah membujuk dengan

memberikan respon positif terhadap penawaran yang dilakukan yang

akhirnya melakukan tindakan pembelian.

2) Memberitahu (informasi)

Promosi adalah media komunikasi yang efektif bagi perusahaan untuk

menyampaikan informasi pada konsumen.

3) Mengingatkan Promosi digunakan untuk mengingatkan kembali pada

33

Kotler dan Amstrong juga menambahkan dalam pemasaran jasa memiliki

beberapa alat pemasaran tambahan seperti people (manusia), physical evidence (fasilitas fisik), dan process (proses), sehingga dikenal dengan istilah 7P maka dapat disimpulkan bauran pemasaran jasa itu product, price, place, promotion, people, physical evidence, and process.56

5. Manusia (people)

Manusia adalah semua pelaku yang memainkan peranan penting dalam

penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen dari

manusia adalah pegawai perusahaan, konsumen, dan konsumen lain. Semua sikap

dan tindakan karyawan memiliki pengaruh terhadap keberhasilan penyampaian

jasa.57

6. Sarana Fisik (Physical Evidence)

Sarana fisik merupakan hal nyata yang turut mempengaruhi keputusan

konsumen untuk membeli dan menggunakan produk atau jasa yang ditawarkan.

Unsur yang termasuk dalam sarana fisik antara lain lingkungan atau bangunan

fisik, peralatan, perlengkapan, logo, warna dan barang-barang lainnya.58

7. Proses (process)

Proses adalah semua prosedural aktua;, mekanisme, dan aliran aktivitas

yang digunakan untuk menyampaikan produk dan jasa. Proses dalam jasa

56

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran edisi 13, jilid 1. (Jakarta:Erlangga, 2012), hal. 62

57

Ibid.,

58

34

merupakan faktor utama dalam bauran pemasaran jasa seperti pelanggan jasa akan

senang merasakan sistem penyerahan jasa sebagai bagian jasa itu sendiri.59

Berdasarkan penjelasan tersebut mengenai bauran pemasaran, maka dapat

disimpulkan bahwa bauran pemasaran memiliki elemen-elemen yang sangat

berpengaruh dalam penjualan karena lemen tersebut dapat mempengaruhi minat

konsumen dalam melkaukan keputusan pembelian.

C. Pembiayaan Perbankan Syariah 1. Pengertian Pembiayaan

Pada prinsipnya, Bank Syariah sama dengan Perbankan Konvensional,

yaitu sebagai instrumen intermediasi yang menerima dana dari orang-orang yang

surplus dana (dalam bentuk penghimpunan dana) dan menyalurkannya kepada

pihak yang membutuhkan (dalam bentuk produk pelemparan dana). Sehingga

produk-produk yang disediakan oleh bank-bank konvensional, baik itu produk

penghimpunan dana (funding) maupun produk pembiayaan (financing), pada dasarnya dapat pula disediakan oleh Bank-bank Syariah.

Pembiayaan yang dilakukan bank sering disebut kredit. Kredit merupakan

suatu kalimat yang diambil dari bahasa Latin yaitu Kreditum yang berarti kepercayaan akan kebenaran atau Crede yang berarti saya percaya. Dalam bahasa Yunani kredit adalah Credere yang berarti kepercayaan. Kepercayaan ini berdasarkan atas sebuah perjanjian bank yang dilakukan secara sah di depan

pejabat kredit yang berwenang (secara notarial) maupun dilakukan tanpa

59

35

ketentuan hukum yang kuat (dibawah tangan). Adakalanya kredit dinyatakan

hanya sebagai janji untuk membayar uang atau sebagai izin menggunakan dana

prang lain.60

Pembiayaan menurut Antonio adalah pemberian fasilitas penyediaan dana

untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit (kekurangan

dana).61 Selanjutnya menurut Undang-Undang No. 10 Tahun 1998 mengemukakan bahwa pembiayaan adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara Bank

dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan

uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi

hasil.62 Dalam hal ini peraturan pemerintah tentang Perbankan Syariah telah disempurnakan dalam Undang-Undang No. 21 Tahun 2008 bahwa Pembiayaan

adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah

b. Transaksi sewa-menyewa dalam bentuk Ijarah Muntahiya Bit Tamlik c. Transaksi dalam bentuk piutang Murabahah, Salam, dan Istishna

d. Transaksi pinjam meminjam dalam bentuk piutang Qardh, dan

e. Transaksi sewa-menyewa jasa dalam bentuk Ijarah untuk transaksi

Multijasa

60

Pandia Frianto. Dkk, Lembaga keuangan, (Jakarta, PT. Rineka Cipta, 2005), cet. I, h. 194

61 Muhammad Syafi’i Antonio,

Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001) h. 160

62

36

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan atau

UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan atau diberi fasilitas

dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan

imbalan ujrah, tanpa imbalan, atau bagi hasil.63

Dalam istilah teknisnya pada perbankan syariah pembiayaan disebut

sebagai aktiva produktif. Sesuai dengan ketentuan Bank Indonesia aktiva

produktif adalah penamaan dana Bank Syariah baik dalam rupiah maupun valuta

asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah,

penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan

kontijensi pada rekening administratif serta Sertifikat Wadi’ah Bank Indonesia

(Peraturan Bank Indonesia No. 4/7/PBI/2003 tanggal 19 Mei 2003).64 Dengan kata lain Muhammad mengungkapkan bahwa pembiayaan atau dengan kata lain

financing adalah pendaan yang diberikan oleh suatu pihak kepada pihak lain

untuk mendukung investasi yang telah direncanakan.65

2. Pembiayaan Murabahah

a. Pengertian Murabahah

Secara etimologis, murabahah berasal dari kata al-ribha atau al-rabh yang

memiliki arti kelebihan pertambahan perdagangan. Dengan kata lain, al-ribh

63

Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah

64

Muhammad, Manajemen Pembiayaan Bank Syariah: Dari Teori ke Praktik, (jakarta: Gema Insani Press, 2001) h. 17

65

37

tersebut dapat diartikan sebagai keuntungan “keutungan, laba, faedah”.66

Sedangkan menurut istilah murabahah adalah salah satu bentuk jua beli barang

pada harga asal dengan tambahan keuntungan yang disepakati. Dalam pengertian

lain murabahah adalah transaksi penjualan barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Pembayaran atas akad jual beli murabahah dapat dilakukan secara tunai maupun

kredit. Hal inilah yang membedakan murabahah dengan jual beli lainnya adalah

penjual harus memberitahukan kepada pembeli harga barang pokok yang

dijualnya serta jumlah keuntungan yang diperoleh. Bai’ al-Murabahah adalah jual

beli barang pada harga asal dengan tambahan keuntungan yang disepakati, dalam

bai’ al-murabahah penjual harus member tahu harga produk yang ia beli dan

menentukan suatu tingkat keuntungan sebagai tambahannya. Murabahah adalah

perjanjian jualbeli antara bank dengan nasabah. Bank syariah membeli barang

yang diperlukan nasabah kemudian menjualnya kepada nasabah yang

bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang

disepakati antara bank syariah dan nasabah.67

b. Landasan Syariah Murabahah

1) Al-Qur’an

66

Ahmad Warson Munawwir, Al-Munawwir, Kamus Arab-Indonesia, (Surabaya: Pustala Progressif, 1997), h. 463

67

Muhammad Syafi’i Antonio, Bank Syariah dari Teori Ke Praktik.

38

“ Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.” (Q.S. Al-Baqoroh 275)

2) Hadist

Hadist Nabi riwayat Ibnu Majah Shuhaib:

“ Nabi bersabda, ada tiga hal yang mengandung berkah: jual beli secara

tunai, muqaradhah (mudharabah). Dan mencampur gandum dengan jewawut

untuk keperluan rumah tangga, bukan untuk dijual.” (H.R. Ibnu Majah dari

Suhaib).68

68

39 3) Fatwa DSN MUI

Pembiayaan murabahah telah diatur dalam Fatwa DSN

No.04/DSNMUI/IV/2000. Dalam fatwa tersebut disebutkan ketentuan umum

mengenai murabahah, yaitu sebagai berikut:

a) Bank dan Nasabah harus melakukan akad murabahah yang bebas riba.

b) Barang yang diperjual belikan tidak diharamkan oleh syariah Islam.

c) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri,

dan pembelian ini harus sah dan bebas riba.

e) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian,

misalnya jika pembelian dilakukan secara utang.

f) Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga plus keuntungannya. Dalam kaitan ini

bank harus memberitahu secara jujur harga pokok barang kepada nasabah

berikut biaya yang diperlukan.

g) Nasa bah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepakati.

h) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut,

40

i) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang

kepada pihak ketiga, akad jual beli murabahah harus dilakukan setelah

barang, secara prinsip menjadi milik bank.69

Aturan yang dikenakan kepada nasabah dalam murabahah ini dalam fatwa

adalah sebagai berikut:

a) Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang

atau aset kepada bank.

b) Jika bank menerima permohonan tersebut ia harus membeli terlebih

dahulu aset yang dipesannya secara sah dengan pedagang.

c) Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah

harus menerima (membeli)-nya sesuai dengan perjanjian yang telah

disepakatinnya, karena secara hukum perjanjian tersebut mengikat,

kemudian kedua belah pihak harus membuat kontrak jual beli.

d) Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar

uang muka saat menandatangani kesepakatan awal pemesanan.

e) Jika nasabah kemudian menolak membeli barang tersebut, biaya riil bank

harus dibayar dari uang muka tersebut.

f) Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh

bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

g) Jika uang muka memakai kontrak, urbun sebagai alternatif dari uang

muka, maka:

69

41

i. Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal

membayar sisa harga, atau

ii. Jika nasabah batal membeli, uang muka menjadi milik bank maksimal

sebesar kerugian yang ditanggung oleh bank akibat pembatalan

tersebut, dan jika uang muka tidak mencukupi, nasabah wajib melunasi

kekurangannya.70 4) Syarat dan Rukun Murabahah

a. Syarat

1) Syarat ijab qabul

a) Orang yang mengucapkan Balig dan berakal.

b) Qabul sesuai ijab. Maksudnya harga yang diucakan sesuai yang

disetujui dan diinginkan pembeli, apabila ijab dan qabul tidak sesuai

maka jual beli tidak sah.

c) Ijab qabul dilakukan dalam satu majelis

2) Syarat orang berakad

a) Berakal

3) Syarat barang yang diperjual belikan (Ma’qud „alaih)

a) Barangnya tidak gharar.

b) Ada nilai manfaat.

c) Ada hak kepemilikan.

d) Diserahkan saat akad berlangsung atau waktu yang disepakati.

b. Rukun

70