ANALISIS PENETAPAN HARGA

KAYU BULAT

Acacia mangium

(Studi Kasus di KPH Bogor PT. PerhuQani Unit III Jawa Barat)

OLEH :

SUDARWANTO

PROGRAM PASCASARJANA

lNSTlTUT

PERTANIAN

BOGOR

-

SUDARWANTO. ANALISIS PENETAPAN HARGA KAYU BULAT Acacia mangium

(Studi Kasus di KPH Bogor PT. Perhutani Unit Ill Jawa Barat). Dibimbing oleh Dudung Darusman dan Zahrial Coto.

Penelitian ini mencoba untuk merumuskan harga pokok dan harga jual kayu bulat

Acacia mangium (yang selanjutnya disebut mangium) yang seharusnya dengan menggunakan metode pendekatan biaya yang telah dikeluarkan untuk gengusahaan hutan mulai awal perencanaan sampai dengan menjadi kayu bulat di TPK dengan memasukkan nilai bunga atas modal ditambah dengan margin keuntungan termasuk faktor resiko dan ketidakpastian yang dikenal dengan pendekatan cost plus pricing.

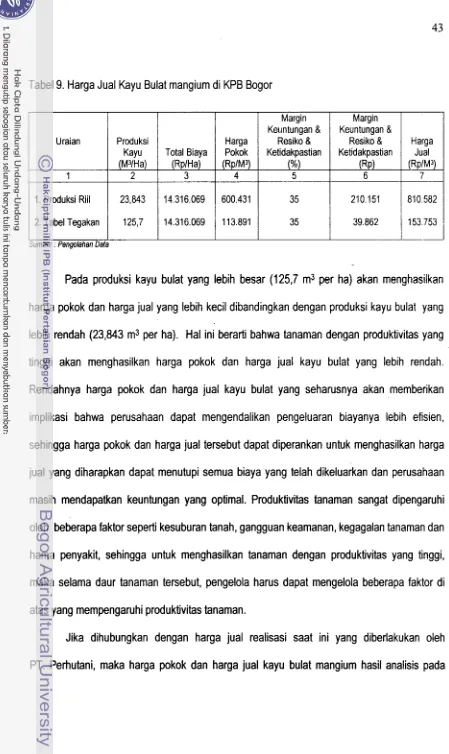

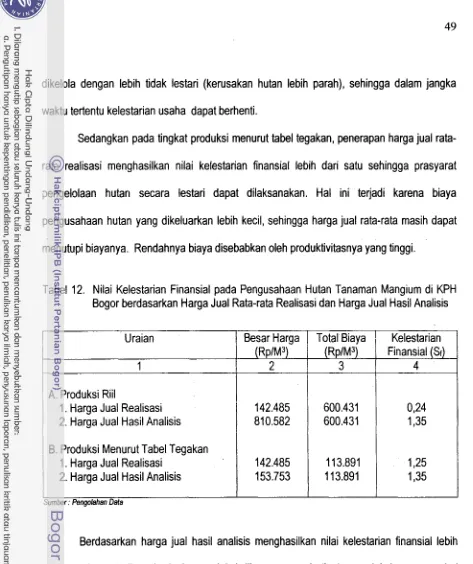

Hasil penelitian menunjukkan bahwa harga jual hasil analisis kayu bulat dengan cost pius pricing pada tingkat produksi riil adalah Rp 810.582,- per m3 yang lebih besar dibandingkan dengan harga jual hasil analisis kayu bulat berdasarkan tabel tegakan, yaitu Rp 153.758,- m3 per ha. Hal ini terjadi karena produktivitas pada tingkat produksi riil lebih rendah (32,843 m3 per ha) dibandingkan dengan tabel tegakan (125,7 m3 per ha), sehingga beban biaya yang harus dipikul akan lebih besar. Rendahnya produktivitas tegakan mangium di KPH Bogor disebabkan oleh faktor keamanan yang kurang menentu, mis manajemen pemeliharaan penjarangan dan kesuburan tanah yang rendah. Pada tingkat produksi riil, harga jual hasil analisis kayu bulat mangium lebih besar dari harga jual rata-rata realisasi yang berlaku saat ini di PT. Perhutani yaitu Rp 142.485,- per m3. Sedangkan berdasarkan tabel tegakan, harga jual hasil analisis lebih rendah dari harga jual rata-rata realisasi. lmplikasinya bahwa pada tingkat produksi riil, PT. Perhutani menderita kerugian sebesar Rp 457.946,- per m3 dan nilai kelestarian finansialnya kurang dari satu, sehingga prasyarat mtuk mengelola hutan secara lestari sulit dilaksanakan. Sedangkan berdasarkan tabel tegakan akan mendapatkan keuntungan sebesar Rp 28.594,- per m3 dan nilai kelestarian finansialnya lebih besar dari 1, sehingga prasyarat pengelolaan hutan lestari terpenuhi. Namun berdasarkan perkembangan tegakan mangium pada periode RPKH tahun 1991 dan 2000 menunjukkan bahwa pengelolaan hutan tanaman mangium mengalami perkembangan yang semakin baik. Hal ini terjadi karena KPH Bogor dalam pembiayaannya mendapatkan subsidi dari KPH lain. Harga jual hasil analisis di atas dapat diterapkan karena pada tahun 1998

-

2000 dengan semakin meningkatnya harga jual kayu bulat mangium maka volume penjualan kayu bulat juga semakin meningkat.SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul :

"ANALISIS PENETAPAN HARGA KAYU BULAT Acacia mangium

(Studi Kasus di KPH Bogor PT. Perhutani Unit Ill Jawa Barat)"

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan.

Semua sumber data dan lnformasi yang digunakan telah dinyatakan secara jelas

dan dapat diperiksa kebenarannya.

Bogor, 21 Januari 2002

S u d a r w a n t o

ANALISIS PENETAPAN HARGA

KAYU BULAT

Acacia rnangium

(Studi Kasus di KPH Bogor PT. Perhutani Unit Ill Jawa Barat)

OLEH :

SUDARWANTO

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi llmu Pengetahuan Kehutanan

PROGRAM PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tesis : Analisis Penetapan Harga Kayu Bulat Acacia mangium

(Studi Kasus di KPH Bogor PT. Perhutani Unit Ill Jawa Barat)

Nama : Sudarwanto

NRP : 9969408

Program Studi : llmu Pengetahuan Kehutanan

Menyetujui,

1. Komisi Pembimbing

Prof. Dr. Ir. Dudunn Darusman, MA Ketua

Mengetahui,

1

Prof. Dr. Ir. Zahrial Coto, MSc Anggota

2. Ketua Program Studi 3. Direktur Program Pascasarjana

llmu Pengetahuan Kehutanan

+

7

CProf. Dr. lr. Dodi Nandika, MS

Penulis dilahirkan di Pati Jawa Tengah pada tanggal 13 Juni 1969 sebagai anak

pertama dari empat bersaudara dari keluarga Bapak Suparwi dan Ibu Setiyowati.

Pada tahun 1982, penulis menyelesaikan pendidikan di Sekolah Dasar Negeri

Tegalombo 3 Pati, selanjutnya tahun 1985 menamatkan pendidikan di Sekolah Menengah

Pertanla Negeri 4 Pati dan tahun 1988 berhasil menyelesaikan pendidikan di Sekolah

Menengah Atas Negeri 3 Semarang. Pendidikan sarjana ditempuh di Program Studi

Pembinaan Hutan, Jurusan Manajemen Hutan, Fakultas Kehutanan IPB, lul~rs tahun 1993.

Penulis bekerja sebagai karyawan PT. Perhutani mulai tahun 1994, sebagai staf

pelaksana Biro Pembinaan Hutan PT. Perhutani Unit Ill Jawa Barat. Tahun 1997 penulis

ditunjuk sebagai Kepala Sub Seksi (KSS) Reboisasi Biro Pembinaan Hutan PT. Perhutani

Unit Ill Jawa Barat. Tahun 1998 penulis dimutasikan ke Kesatuan Pemangkuan Hutan

(KPH) Garut sebagai Kepala Bagian Kesatuan Pemangkuan Hutan (KBKPHIAsper)

Cibatu.

Pada tahun 1999 penulis mendapat kesempatan tugas belajar S2 pada Program

Studi llmu Pengetahuan Kehutanan, Program Pascasarjana IPB. Tahun 2000 penulis

menikah dengan istri tercinta Dwi Herawati, SE dan sudah dikaruniai seorang anak

Puji syukur penulis panjatkan kehadlirat Allah SWT atas segala rahrnat dan hidayah-

Nya sehingga penulis dapat rnenyelesaikan penulisan tesis yang berjudul "Ana!isis Penetapan

Harga Kayu Bulat Acacia mangium (Studi Kasus di KPH Bogor PT. Perhutani Unit Ill Jawa

Barat)". Tesis ini disusun sebagai salah satu syarat untuk rnernperoleh gelar Magister Sains

pada Program Studi llrnu Pengetahuan Kehutanan Program Pascasarjana IPB.

Terirna kasih penulis ucapakan kepada Bapak Prof. Dr. Ir. Dudung Darusrnan, MA dan

Bapak Prof. Dr. Ir. Zahrial Coto, MSc selaku pernbirnbing yang telah banyak n~ernberikan

arahan. Disamping itu penghargaan penulis sarnpaikan kepada Pirnpinan PT. Perhutani dan

seluruh jajarannya baik di kantor Direksi, kantor Unit Ill Jawa Barat, kantor KPH Bogor dan

kantor BKPH Parungpanjang yang telah rnernberikan bantuan. Ungkapan terirna kasih juga

disarnpaikan kepada istri (Dwi Herawati, SE) dan anak (Muharnrnad Naufal Farras Najib),

orang tua (Suparwi dan Setiyowati) dan rnertua (H. A. Suhardono dan Hj. Siti Khotijah

Suwarsih) serta seluruh keluarga atas segala doa dan kasih sayangnya. Dernikian pula saya

ucapkan terirna kasih kepada ternan-ternan Program Studi IPK Angkatan 1999 khususnya

karyasiswa Program Khusus PT. Perhutani tahun 1999 atas kerjasarna dan kekornpakannya.

Sernoga tulisan ini berrnanfaat.

Bogor, Januari 2002

DAFTAR IS1

Halaman

...

DAFTAR TABEL vii

... ...

DAFTAR GAMBAR ...

...

VIII...

DAFTAR LAMPIRAN ix

I . PENDAHULUAN ... 1 A . Latar Belakang ...

.

.

... 1 B . Perumusan Masalah ... 3...

C . Kerangka Pemikiran 4

D . Tujuan Penelitian ... 7 E . Manfaat Penelitian ... 8 F . Hipotesis ... 8

II . TINJAUAN PUSTAKA ... 10 A

.

Mangium ... 10 B . Pengusahaan Hutan Tanaman ... 11...

C . Biaya Pengusahaan Hutan Tanaman 12

...

D . Nilai Waktu Dalam Investasi 14

...

E . Pembentukan Harga 16

F . Penentuan Tingkat Keuntungan ... 19

...

...

G

.

Hubungan Permintaan Kayu Dan Harga.

.

19...

Ill . METODE PENELlTlAN 21

...

A . Lokasi dan Waktu Penelitian 21

R . Bahan dan Alat ... 21

C

.

Ruang Lingkup Penelitian ... 21 ...D

.

Macam dan Sumber Data 23E . Teknik Pengumpulan Data ... 24 F . Analisis Data ... 24

...

IV

.

DESKRlPSl PENGUSAHAAN HUTAN TANANAM Acacia mangium 30A . Kondisi Umum KPH Bogor ... 30 B . Pengelolaan Hutan Tanaman Mangium ... 30

... C

.

Konstribusi Kelas Perusahaan Mangium terhadap Pendapatan KPH Bogor 33...

D

.

Mengenal Hutan Tanaman Mangium di KPH Bogor 33E

.

Penetapan Harga Kayu Bulat Mangium ... 37...

V

.

HASlL DAN PEMBAHASAN 39A

.

Struktur Biaya Pengusahaan Hutan Tanaman Mangium ... 39 B.

Penetapan Harga Pokok Kayu Bulat Mangium ... 42 C.

Tingkat Keuntungan Pengusahaan Hutan Tanaman Mangium...

46 D.

Kelestarian Finansial Pengusahaan Hutan Tanaman Mangium...

48 E . Perkembangan Kelas Hutan Mangium...

50 F.

Hubungan Harga Jual Kayu Bulat terhadap Volume Penjualan...

54DAFTAR TABEL

Halaman

...

1 Penyusunan Pembiayaan Nominal Pengusahaan Hutan Tanaman Mangium 26

...

2 Penyusunan Cash Flow Pembiayaan Pengusahaan Hutan Tanaman Mangiu ln 27

...

3 Luas Kawasan Hutan KPH Bogor menurut Kelas Perusahaan Tahun 2000 30

4 Kondisi Kelas Perusahaan Mangium KPH Bogor menurut Kelas Hutan

Tahun 2000 ... 31

...

5 Pengusahaan Hutan Tanaman Mangium di KPH Bogor Tahun 2000 32

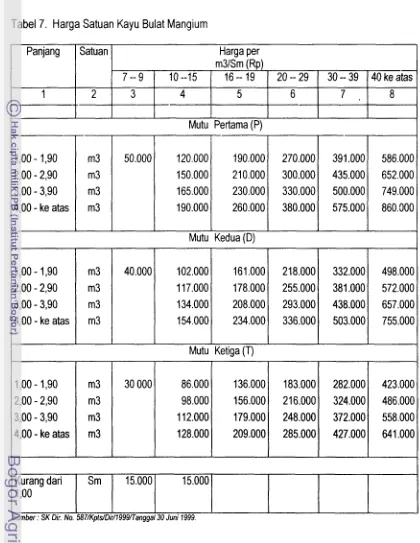

6 Pendapatan KPH Bogor Tahun 2000 ... 34 7 Harga Satuan Kayu Bulat Mangium ... 38

8 Akumulasi Biaya Pengusahaan Hutan Tananam Mangium Hingga Mencapai

...

Daur (10 Tahun) di KPH Bogor pada Tingkat Suku Bunga 18 % 40

9 Harga Jual Kayu Bulat Mangium di KPH Bogor ... 43 10 Harga Jual Rata-rata Realisasi Kayu Bulat Mangium di KPH Bogor ... 44 11 Tingkat Keuntungan Pengusahaan Hutan Tanaman Mangium berdasarkan

...

Harga Jual Rata-rata Realisasi dengan Harga Jual Hasil Analisis 47

12 Nilai Kelestarian Finansial pada Pengusahaan Hutan Tanaman Mangium

DAFTAR GAMBAR

Halaman

1 Skema Kerangka Pemikiran ... 9

...

2 Perkembangan Luas Tegakan Mangium KPH Bogor 52

3 Perkembangan Volume Tegakan Mangium KPH Bogor ... 54 4 Hubungan Harga Jual dengan Voiume Penjualan Kayu Bulat Mangium

...

DAFTAR

LAMPIRAN

Halaman

1 Biaya Nominal Pengusahaan Hutan Tanaman Mangium KPH Bogor

Tahun 2000 ... 6 3 2 Biaya Nominal Pengusahaan Hutan Tanaman Mangium Pengeluaran

Biro Perencanaan Tahun 2000 ... 67 3 Biaya Nominal Pengusahaan Hutan Tanaman Mangium Pengeluaran

Kantor Unit Tahun 2000 ... 68

4 Biaya Nominal Pengusahaan Hutan Tanaman Mangium Pengeluaran

Kantor Direksi Tahun 2000 ... 70

5 Cash flow Biaya Pengusahaan Hutan Tanaman Mangium Selama

Daur 10 Tahun pada Tingkat Suku Bunga 18 %... ... 73 6 Realisasi Fisik Pengusahaan Hutan KPH Bogor Tahun 2000 ... 80 7 Pendapatan dari Kelas Perusahaan Mangium, Pendapatan KPH Bogor

Pendapatan PT Perhutani Unit Ill Jawa Barat, Pendapatan PT Perhutani Direksi ... 82 8 Penghasilan Penjarangan Mangium KPH Bogor Tahun 2000 ... 83 9 Harga jual Rata-rata Berdasarkan Realisasi Penjualan Kayu Bulat Mangium

I.

PENDAHULUAN

A. Latar Belakang

Berdasarkan Undang-Undang No. 41 Tahun 1999 tentang Kehutanan, hutan

rnenurut fungsinya terbagi menjadi hutan konservasi, hutan lindung dan hutan

produksi. Secara umurn pengelolaan hutan harus berdasarkan pada prinsip-prinsip

pengelolaan hutan !estari (PHL) atau dengan istilah Sustainable Forest Management.

Untuk pengusahaan nutan produksi harus didasarkan pada asas kelestarian

hutan dan asas perusahaan. Asas kelestarian hutan mensyaratkan bahwa jumlah

volume kayu rnaksimum yang dapat ditebang selama periode waktu tertentu adalah

sama dengan volume perturnbuhan tegakan (riap) yang dihasilkan selama periode

waktu itu pula, sehingga terjadi keseimbangan pada hutan tersebut karena potensi

tegakan setelah penebangan akan sama sepanjang waktu. Dengan sistem

pengusahaan hutan seperti ini diharapkan keberlanjutan produksi akan tetap,

sehingga manfaat hutan dapat dinikmati secara terus-menerus. Sedangkan pada

asas perusahaan yaitu perusahaan setiap tahunnya memperoleh pendapatan yang

mampu membiayai semua kegiatan yang ada, serta diharapkan dapat meraih

keuntungan yang sebesar-besamya. Dengan demikian perusahaan dapat berproduksi

secara terus-rnenerus, dan diharapkan selalu meningkat agar kelangsungan

perusahaan dapat terjamin.

Disisi lain, harga jual kayu bulat belum mencerminkan kepada asas kelestarian

hutan karena harga kayu sangat rendah, sehingga harga yang diterima oleh

perusahaan tidak cukup untuk menutupi biaya kegiatan-kegiatan dalam pengusahaan

secara terus-menerus, maka potensi hutan akan menurun dan hutan menjadi rusak

kemudian pada periode waktu yang panjang akan menjadi hilang.

Suatu kesalahan yang fatal adalah walaupun adanya harga jual kayu yang

rendah dan adanya kerusakan-kerusakan hutan, akan tetapi berdasarkan laporan

laba rugi pengusahaan hutan, usaha tersebut selalu memberikan keuntungan positif.

Oleh karena itu keuntungan tersebut bersifat semu, karena tegakan hutan sebagai

biaya tetap (fixed cost) tidak dimasukkan sebagai asset perusahaan

(Kartodiharj0~1993) dan juga laporan laba rugi dibuat dengan mengurangkan

pendapatan hasil tebangan dalam tahun berjalan dengan biaya-biaya yang

dikeluarkan dalam tahun yang sama (Departemen Kehutanan dan Fakultas

Kehutanan UGM, 1999). Keuntungan tersebut belum mampu menggambarkan

tingkat pendapatan lestarinya (sustainable income), yang mengakibatkan pula

pemantauan dan evaluasi kelestarian produksinya sulit dipantau.

Setelah memasukkan tegakan hutan sebagai asset perusahaan, maka usaha

kehutanan akan memberikan keuntungan negatif dan potensi tegakan menurun.

lmplikasinya adalah harga kayu bulat sangat rendah, sehingga tidak dapat menutupi

total biaya pengusahaan hutan yang sesungguhnya dan adanya penebangan yang

melebihi riap. Hal ini menunjukkan bahwa harga jual kayu bulat belum mencerminkan

kelestarian hutan.

Dalam kaitannya dengan permasalahan di atas, maka dilakukan penelitian ini

guna mengkaji penetapan harga jual kayu bulat mangium yang rasional, yaitu harga

jual yang mengintegrasikan nilai tegakan sehingga mencerminkan nilai total biaya

pengusahaannya mulai dari awal investasi sampai dengan menghasilkan kayu bulat

B. Perurnusan Masalah

Kebijakan pengelolaan hutan di Indonesia, hutan sebagai input produksi tidak

dimasukkan sebagai asset perusahaan. Hal tersebut juga terlihat pada akuntansi

kehutanan yaitu Pernyataan Standard Akuntansi Kehutanan No. 32 (PSAK 32).

Dalam pedoman pembuatan laporan keuangan perusahaan tidak memasukkan hutan

sebagai komponen biaya tetap dalam pengusahaan hutan, sehingga biaya total yang

ditanggung perusahaan lebih rendah dari yang seharusnya dibayarkan, sehingga

perusahaan selalu mendapatkan keuntungan walaupun kondisi hiltan mengalami

kerusakan, karena potensi tegakan tidak terdeteksi dengan baik pada akuntansi.

lmplikasinya adalah harga kayu bulat tidak dapat tumbuh sesuai dengan biaya riilnya.

Berdasarkan hasil penelitian telah dilakukan untuk melakukan perbaikan

terhadap akuntansi kehutanan tersebut yaitu dengan memasukkan tegakan hutan

sebagai asset perusahaan. Jika tegakan hutan dimasukkan sebagai asset, maka

perusahaan akan selalu rugi dan mudah terdeteksinya potensi tegakan (potensi

menjadi turun), lmplikasinya adalah harga kayu bulat lebih rendah dibandingkan

dengan biaya total pengusahaan hutan seharusnya.

Kondisi tersebut diduga karena cara penetapan harga jual kayu bulat belum

mendasarkan kepada teori penetapan harga jual yang benar, yaitu penetapan harga

jual yang mengintegrasikan dengan nilai tegakan hutan sehingga mencerminkan total

biaya pengusahaan hutan yang seharusnya. Demikian juga cara penetapan harga

jual kayu bulat mangium yang diberlakukan di PT. Perhutani, sehingga harga jual

realisasi diduga lebih rendah dari harga pokok.

Harga jual yang demikian akan memberikan dampak yang negatif terhadap

keuntungannya negatif, sedangkan dari sudut surnber daya hutan, kelestariannya

terganggu, karena harga yang diterirna perusahaan tidak rnarnpu untuk rnenutupi

biaya untuk kegiatan pengusahaan hutan selanjutnya. Kondisi ini jika berlangsung

teius-rnenerus akan rnenghancurkan perusahaan karena hilangnya potensi tegakan

hutan.

Secara lebih spesifik, rnasalah penelitian ini dapat dirurnuskan sebagai berikut ;

1. Bagairnana struktur biaya pengusahaan hutan tanarnan rnangiurn yang seharus-

nya.

2. Bagairnana cara penetapan harga pokok dan harga jual kayu bulat rnangiurn yang

seharusnya', sehingga rnencerrninkan total biaya pengusahaan hutan tanarnan

mangiurn.

3. Bagairnana tingkat keuntungan pengusahaan hutan tanarnan rnangiurn

berdasarkan harga jual realisasi dan harga jual yang seharusnya.

4. Bagairnana tingkat kelestarian finansial dan perkernbangan kelas hutan rnangiurn.

5. Bagairnana hubungan antara kenaikan harga jual kayu bulat rnangiurn terhadap

jurnlah penjualan kayu.

Kerang ka Pemikiran

Dalarn pengusahaan hutan, waktu yang dibutuhkan agar suatu tegakan hutan

dapat dipanen, atau apa yang disebut daur, biasanya sangat panjang. Proses

pernbentukan tegakan rnenjadi kayu bulat tersebut rnerupakan suatu proses produksi

(Klernperer, 1996). Proses produksi dalam pengusahaan hutan tanarnan rnangiurn

dirnulai dari perencanaan, penanarnan sampai dengan penebangan dan rnenjadi

kayu bulat di TPK. Dari awal pengusahaan hutan sarnpai dengan akhir (daur) sarad

dengan kegiatan-kegiatan yang kesernuanya membutuhkan biaya. Besarnya biaya

yang dikeluarkan untuk pengusahaan hutan tanarnan rnangiurn berbeda-beda dan

situasional seternpat.

Dalarn waktu yang panjang tersebut, rnenyebabkan biaya investasi dalarn

bentuk bunga atas modal akan berpengaruh sangat besar dan rnenentukan, sehingga

suku bunga rnerupakan ha1 yang sangat penting dalarn kehutanan karena waktu

produksi yang panjang (Darusrnan, 1989).

Oleh karena itu untuk rnenghitung akurnulasi dari keseluruhan biaya yang telah

dikeluarkan harus mernasukkan biaya yang ditirnbulkan oleh kehilangan keuntungan

apabila dana yang tidak digunakan untuk investasi pengusahaan hutan, rnelainkan

digunakan untuk investasi di sektor usaha lain yang diandaikan (opportunity cost).

Tingkat keuntungan alternatif dirnaksud didekati dengan angka suku bunga

(Warsito, 1995). Total biaya pengilsahaan hutan tanarnan rnangiurn akan

rnencerrninkan harga pokoknya, sedangkan harga pokok ditarnbah margin

keuntungan terrnasuk resiko dan ketidakpastian rnerupakan harga jualnya. Strategi

penetapan harga yang dernikian, akan rnernbuat harga jual kayu bulat mangiurn lebih

rasional ditinjau dari aspek finansial dan kelestarian pengelolaan hutan tanarnan

rnangiurn, sehingga secara finansial keuntungan perusahaan yang diperoleh positif

atau perusahaan untung.

Narnun kondisi penetapan harga jual kayu bulat rnangiurn yang terjadi saat ini

di PT. Pehutani tidaklah dernikian. Penetapan harga jual ditentukan berdasarkan

sebelumnya. Harga tahun sebelumnya tersebut juga berdasarkan angka indeks pada

harga sebelumya. Demikian seterusnya, sehingga jika ditelusuri cara penetapan

harga ini tidak didasarkan pada teori penetapan harga yang benar, sehingga dapat

dikatakan tidak rasional, karena tidak mencerminkan semua biaya yang telah

dikeluarkan untuk pengusahaan hutan tanaman tersebut.

Penetapan harga kayu bulat mangium juga secara sama (satu harga) di

seluruh daerah produsen padahal nilai tegakan di masing-masing produsen

sebenarnya berbeda (situasional). Menurut Davis (1954), nilai tegakan dipengaruhi

oleh faktor-faktor seperti biaya produksi, tingkat bunga modal, keadaan geografis dan

faktor eksternal yakni kebijakan pemerintah sebagai pemilik sumber atau yang

disebut dengan pemegang lisensi (property rights).

Mencermati dua kondisi di atas, maka diduga terjadi harga jual realisasi kayu

bulat mangium yang berlaku di PT. Perhutani selama ini lebih rendah dibandingkan

dengan harga pokoknya, akibatnya secara finansial keuntungan perusahaan negatif

atau perusahaan mengalami kerugian. Jika dalam laporan laba rugi yang ada saat ini

bahwa perusahaan tersebut untung, ha1 ini merupakan keuntungan yang semu,

karena laporan laba rugi yang dibuat didasarkan pengeluaran biaya pada satu tahun,

sehingga unsur waktu dari pembentukan tegakan tidak diperhitungkan. Hasil

penelitian Departemen Kehutanan dan Fakultas Kehutanan UGM (1999) terhadap

hutan tanaman jati di KPH Cepu, dengan rnemasukkan tegakan hutan sebagai asset

atau aktiva dalam laporan akuntansi (neraca) terlihat adanya penurunan persediaan

tegakan di hutan dari tahun ke tahun. Bahkan dari hasil penelitian Kamarudin (2000)

di KPH Ngawi terhadap hutan tanaman jati lebih terlihat jelas pada neraca sumber

kehilangan sebesar

8.563,9

m3. Hal tersebut menandakan bahwa perusahaan masihuntung karena adanya penambahan tebangan yang tidak terdeteksi melalui laporan

akuntansi sekarang ini tetapi terdeteksi oleh neraca sumberdaya hutan. Oleh karena

itu keuntungan semu tersebut dapat mengancam kelestarian hutannya di masa yang

akan datang.

Untuk memecah kan permasalahan tersebu t, maka diperlukan cara penetapan

harga kayu bulat mangium yang lebih rasional, yaitu harga kayu yang

mengintsgrasikan nilai tegakan sehingga mencerminkan seluruh komponen biaya

yang telah dikeluarkan dengan memperhatikan faktor-faktor situasional setempat.

Dari semua penelitian ini diharapkan bahwa harga jual kayu bulat mangium

akan menjadi lebih rasional, akan lebih besar dari harga pokoknya, sehingga secara

finansial keuntungan perusahaan yang diperoleh positif yang selanjutnya kelestarian

hutan dan kelestarian perusahaan akan tetap terjaga dan berkesinambungan.

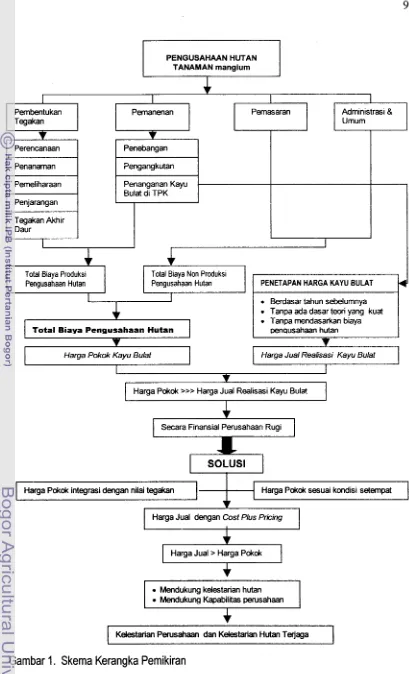

Rangkaian alur kerangka pemikiran di atas diringkaskan pada Gambar 1, di

bawah.

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui harga pokok dan harga jual kayu bulat mangium yang

seharusnya.

2. Untuk mengetahui keuntungan pengusahaan hutan tanaman mangium.

3. Untuk mengetahui kelestarian finansial dan perkernbangan kelas hutan rnangium.

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan akan memberikan masukan bagi pihak

pengambil keputusan (PT. Perhutani) dalam penentuan harga jual kayu bulat

mangium yang seharusnya sehingga secara finansial keuntungan perusahaan

rnaksimal dengan tetap menjaga kelestarian hutannya.

F. Hipotesis

Harga jual kayu bulat mangium yang berlaku saat ini lebih rendah dibandingkan

PENGUSAHAAN HUTAN TANAMAN mangium

Pembentukan

1

PenanamanI

I

PemeliharaanI

Penjarangan

Tegakan Akhir

I

Harga Pokok >>> Harga Jual Realisasi Kayu Bula!

I

+

+

~~~I

Secara Finansial Perusahaan RugiI

Administrasi 8 Umum Pernanenan

Total Biaya Produksi Pengusahaan Hutan

Harga Pokok integrasi dengan nilai tegakan

v

Bulat di TPK

I

I1

Pemasaran

I

Harga Jual dengan Cost Plus PricingI

Total Biaya Non Produksi Pengusahaan Hutan

*

Harga Jual> Harga Pokok I

Total Biaya Pengusahaan Hutan

Mendukung Kapabilitas perusahaan

Berdasar tahun sebelumnya Tanpa ada dasar teori yang kuat Tanpa mendasarkan biaya mausahaan hutan

PENETAPANHARGAKAYUBULAT

Kelestarian P m a h a a n dan Kelestarian Hutan Terjaga

1

[image:127.561.72.481.59.733.2]4

Gambar 1. Skema Kerangka Pemikiran

v

v

II.

TINJAUAN PUSTAKA

A. Mangium

Mangium adalah jenis pohon cepat tumbuh (fasf growing species) yang

banyak digunakan untuk Hutan Tanaman lndustri (HTI) di Indonesia. Pemilihan jenis

tersebut didasarkan antara lain pada: (1) pertumbuhannya yang cepat sehingga

dalam waktu yang relatif singkat sudah dapat dipanen, (2) rnarnpu beradaptasi dan

tumbuh dengan baik pada tanah-tanah marjinal sehingga dengan input yang relatif

rendah sudah diperoleh kualitas tegakan yang cukup memuaskan (Bastoni, 1999).

Menurut National Research Council (1983), pohon rnangium dapat rnencapai

tinggi 30 cm, dengan batang lurus dan bebas cabang sampai setengah tinggi total.

Riap rata-rata tahunan adalah 20-46 m3 per hektar dengan daur 10 tahun. Pada

lahan yang terganggu, seperti bekas kebakaran, tanah lempung yang sudah kurus

dengan dasar batu vulkanis, tanah gersang bekas perladangan liar, lereng terjal,

lahan alang-alang, produksi kayu rata-rata 20 rn3 per hektar per tahun.

Pada tempat tumbuh yang baik, mangium dapat mencapai tinggi 23 m

dengan diameter 23 ern pada urnur 9 tahun. Tegakan yang tidak terpelihara pada

umur 9 tahun dapat rnenghasilkan 415 m3 per hektar atau dengan riap tahunan

46 rn31ha (Sindusuwarno dan Utomo, 1981).

Hasil percobaan di PT lTCl Balikpapan, tegakan mangium yang berumur

3 tahun bisa mencapai tinggi 14 meter, diameter 11 cm dengan riap rata-rata berkisar

antara 27

-

46 rn3 per hektar per tahun (Adisubroto dan Priasukmana, 1985).Jenis rnangium tidak membutuhkan persyaratan tumbuh yang tinggi, ia

11

alang, pada lahan bekas tebangan serta mudah beradaptasi terhadap lingkungan

tersebut. Pada lahan yang tidak subur, mangium masih dapat tumbuh lebih baik dari

jenis pohon cepat tumbuh lainnya (Sindusuwarno dan Utomo, 1981).

Jenis mangium dapat tumbuh baik pada tanah podzolik, baik di padang

alang-alang, bekas penebangan, tanah tererosi, tanah miskin mineral, berbatu-batu

dan pada tanah aluvial. Di samping itu jenis ini mampu tumbuh pada tanah dengan

pH 4,2. Hal ini sangat penting karena tanah-tanah asam tersebar luas di daerah

tropik (Retnowati, 1988).

Menurut Nationai Research Council (1983), kayu mangium adalah salah satu

jenis pohon serbaguna dan mempunyai masa depan yang baik. Kayu ini dapat dibuat

meubel, kusen, moulding dan veneer, papan parlikel, pulp dengan kualitas yang

memuaskan dan kayu bakar. Tanaman jenis ini berguna untuk memperbaiki sifat

tanah, sekat bakar, tanaman hias, pelindung angin dan erosi, untuk tanaman

campuran dalam sistem agroforestry serta dapat menekan pertumbuhan rumput

alang-alang.

B. Pengusahaan Hutan Tanaman

Pengusahaan hutan adalah mengusahakan hutan di dalam suatu kawasan

hutan yang meliputi kegiatan-kegiatan penebangan kayulpemungutan hasil hutan,

permudaan dan pemeliharaan hutan, pengolahan dan pemasaran hasil hutan.

Pengusahaan hutan diselenggarakan berdasarkan asas kelestarian hutan dan asas

perusahaan menurut rencana karya atau bagan kerja yang meliputi penanaman,

pemeliharaan, pemungutan hasil hutan, pengolahan dan pemasaran hasil hutan

12

Menurut Davis dan Johnson (1987) menyebutkan bahwa sebuah proyek

untuk melaksanakan pengelolaan hutan khususnya kayu, terdapat beberapa kegiatan

yang menurut preskripsi silvikultur perlu dipertimbangkan antara lain penyiapan lahan

dan penanaman, penyemprotan sernak belukar dengan herbisida, pemupukan dan

penjarangan yang tidak menghasilkan, pemupukan dan penjarangan yang

menghasilkan, dan pemanenan.

Proses Produksi di bidang kehutanan terdiri dari komponen-komponen

pembentuk sistemnya, yaitu (1) proses permudaan, (2) pemeliharaan hutan,

(3) perlindungan hutan dan, (4) pernanenan hasil hutan. Kempat kornponen tersebut

merupakan kegiatan yang harus utuh, seimbang, dan berulang sepanjang masa

sehingga kelestarian pengusahaan hutan bisa tercapai. Apabila salah satu

komponen tersebut tidak berada dalam komando sistern pengusahaan hutan pada

areal yang bersangkutan, rnaka sistern pengusahaan hutan akan terganggu yang

kernudian akan menimbulkan kerusakan hutan itu sendiri (Warsito, 1997).

C. Biaya Pengusahaan Hutan Tanaman

Biaya adalah pengorbanan surnber ekonomi yang diukur dengan satuan uang

yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu

(Mulyadi, 1991). Menurut Duerr (1960), biaya adalah nilai uang dari semua input

dalarn suatu proses produksi.

Menurut Gregory (1974) dalam Andayani (1998), proses produksi dalarn

sektor kehutanan adalah proses pembentukan tegakan sampai dengan menghasilkan

kayu bulat yang dapat diperdagangkan, yang memiliki ciri khusus yaitu jangka waktu

13

daur ekonomi tertentu) memerlukan jangka waktu yang sangat panjang (puluhan

tahun).

Dalam kaitannya dengan proses produksi di bidang kehutanan, biaya yang

digucakan untuk produksi pada suaiu perusahaan dapat digolongkan ke dalam

beberapa katagori, salah satunya adalah pembagian biaya menurut fungsi pokok

dalam perusahaan, yaitu biaya produksi, biaya pemasaran dan biaya administrasi dan

umum (Mulyadi, 1991).

1. Biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan

proses pengolahan bahan baku menjadi barang jadi atau biaya yang dibebankan

dalam proses produksi selama suatu periode dan disebut juga sebagai beban

penurunan dalam modal pemilik yang biasanya melalui pengeluaran uang atau

penggunaan aktiva yang terjadi dalam usaha untuk memperoleh pendapatan

(Soemarsono, 1990).

2. Biaya pemasaran adalah biaya-biaya yang dikeluarkan dalam hubungannya

dengan usaha untuk memperoleh pesanan atau memenuhi pesanan (Rivai dan

Yogie, 1991).

3. Biaya administrasi dan umum adalah biaya-biaya yang terjadi dalam hubungannya

dengan kegiatan yang tidak dapat diidentifikasikan dengan aktivitas produksi

maupun pemasaran (Rivai dan Yogie, 1991).

Biaya pengusahaan hutan merupakan jumlah nilai seluruh faktor input yang

digunakan pengusahaan hutan. Sehingga biaya total pengusahaan hutan mencakup

seluruh pembiayaan sejak penanaman sampai tanaman mencapai siap panen (akhir

daur), yang disebut dengan biaya tegakan (sfumpage cost). Untuk menghilangkan

14

produksi berada di TPK, sehingga biaya pengusahaan hutan meliputi biaya tegakan

dan biaya pemungutan hasil sampai dengan produksi mencapai TPK. Biaya

pengusahaan hutan yang demikian ini dapat dikatakan sebagai biaya produksi

(Warsito,l995).

Dalam pengusahaan hutan sebagai ini it HPH, biaya produksi merupakan

biaya dari seluruh kegiatan dari tahap survei sampai kayu tiba di loanding point dan

sampai kayu terjual. Jadi pada hakekatnya biaya produksi yang dimaksud, meliputi

biaya-biaya dalam pos-pos pengeluaran administrasi, pembinaan dan pengembangan,

pemanenan (eksploitasi) dan pemasaran (Mangundikoro, 1973).

Biaya eksploitasi kayu terdiri atas : (1). biaya persiapan, yang terdiri dari

pembagian blok tebangan, klem dan penomoran kayu, dan pengadaan sarana dan

prasarana tebangan, (2). biaya tebangan, yang meliputi penebangan dan pembagian

batang, (3). biaya pengangkutan dari hutan ke TPK (Suparno, 2000).

Dalam analisis biaya, biaya diklasifikasikan atas bermacam-macam biaya, ha1

ini bertujuan untuk : (1). mengetahui besarnya biaya total, biaya dalam bagian-bagian

atau sektor-sektor, sehingga memungkinkan untuk mengadakan penekanan-

penekanan biaya pada sektor-sektor produksi tertentu apabila dianggap terlalu besar,

(2). menghitung harga pokok, sehingga dapat ditentukan harga penjualan untuk

menghitung keuntungan dan kerugian (Elias, 1987).

D. Nilai Waktu Dalam lnvestasi

Kehutanan sebagai produsen kayu memiliki sifat khusus yaitu adanya periode

waktu yang lebih panjang. Waktu yang dibutuhkan agar suatu tegakan hutan dapat

dipanen, atau apa yang disebut daur, biasanya sangat panjang. Dalam waktu yang

15

sangat besar dan menentukan (Damsman, 1989). Oleh karena itu suku bunga

merupakan ha1 yang sangat penting dalam kehutanan karena waktu produksi yang

lama.

Karena produksi yang cukup panjang tersebut, maka produksi di bidang

kehutanan selalu ada faktor kctidakpastiaan terhadap output yang akan diperoleh,

sehingga mengakibatkan orang akan menilai saat sekarang lebih tinggi dari pada

nilai waktu yang akan datang (time preference) (Andayani, 1985). Oleh karena itu

untuk mengetahui berapa besar penyesuaian yang perlu d~lakukan terhadap nilai

benefit di masa datang, Gray, et al., (1992 ) menyatakan gagasan social opportunity

cost yang merupakan benefit yang dikorbankan karena sejumlah sumber yang ada

telah digunakan untuk kegiatan X, dan bukan kegiatan Y atau yang lainnya.

Kemudian Warsito (1995) menyebutkan bahwa kehilangan keuntungan apabila dana

yang tidak digunakan untuk investasi pengusahaan hutan, melainkan digunakan

untuk investasi di sektor usaha lain yang diandaikan (opportunity cost) maka

kehilangan tersebut merupakan biaya, yang penghitungannya didekati dengan biaya

bunga atas modal. Biaya tersebut dimasukkan sebagai salah satu komponen biaya

dalam penghitungan biaya pengusahaan hutan.

Davis (1966), menyatakaan bahwa biaya-biaya yang digunakan untuk suatu

sumber daya yang mempunyai tenggang waktu, sewa, atau harga biaya per unit

waktu diukur dengan tingkat bunga. Biaya bunga berpengaruh sekali pada analisis

E. Pembentukan Harga

1. Penentuan Harga Pokok

Metode penentuan harga pokok produksi adalah cara memperhitungkan

unsur-unsur biaya ke dalam harga pokok produksi. Berdasarkan cara

memproduksi produk, penentuan harga pokok produksi dibedakan menjadi dua

macam yaitu metode harga pokok pesanan dan metode penentuan harga pokok

proses (Mulyadi, 1991). Metode harga pokok pesanan adalah pengumpulan

harga pokok produk di mana biaya dikumpulkan untuk setiap pesanan secara

terpisah. Sedangkan metode harga pokok proses adalah metode pengumpulan

harga pokok produk di mana biaya dikumpulkan untuk setiap satuan waktu

tertentu misalnya bulan, triwulan, semester, tahun. Pada metode harga pokok

proses, perusahaan menghasilkan produk yang homogen, bentuk produk bersifat

standar tidak tergantung spesifikasi yang diminta pembeli, sehingga produksi

dapat dilakukan secara terus-menerus (Supriyono, 1995).

lnformasi harga pokok produksi yang dihitung untu k jangka waktu tertentu

bermanfaat bagi manajemen untuk : (a). menetukan harga jual produk,

(b), memantau realisasi biaya produksi, (c). menghitung rugi atau laba periodik,

dan (d). menentukan harga pokok persediaan produk jadi dan produk dalam

proses yang disajikan dalam neraca (Mulyadi, 1991).

Ada dua kemungkinan yang akan ditemui apabila perusahaan tidak teliti

dalam melakukan perhitungan harga pokok (Mulyadi, 1991), yaitu :

a. Harga pokok yang diperhitungkan terlalu rendah

Harga pokok yang terlalu rendah akan menyebabkan harga yang ditawarkan

contoh-contoh faktor-faktor yang sulit untuk diramalkan, yang mempengaruhi

pembentukan harga jual produk atau jasa di pasar (Mulyadi, 1993).

Faktor yang memiliki kepastian relatif tinggi yang berpengaruh dalam

penentuan harga jual adalah biaya. Biaya memberikan informasi batas bawah

suatu harga jual harus ditentukan. Biaya penuh (biaya total) rnerupakan total

pengorbanan sumber daya untuk menghasilkan produk atau jasa, sehingga

pengorbanan tersebut harus ditutup dengan pendapatan yang diperoleh dari

penjualan produk atau jasa (Mulyadi, 1993).

Penentuan harga jual memerlukan informasi biaya penuh sebagai dasar

penentuan harga jual produk atau jasa. Metode penentuan harga jual seringkali

disebut dengan istilah cost plus pricing, karena harga jual ditentukan dengan

menarnbahkan biaya dengan laba yang diharapkan termasuk faktor resiko dan

ketidakpastian (Mulyadi, 1993, Garrison, 1988, dan Fess dan Warren, 1990).

Menurut Garrison (1988), penentuan harga produk standar dengan formula cost-

plus-pricing merupakan pendekatan yang paling banyak. Sedangkan Fess dan

Warren (1990) mengatakan bahwa penentuan harga jual normal dengan

pendekatan cost-plus merupakan pendekatan yang paling praktis, karena manajer

rnenentukan harga produk dengan menambahkan jumlah cost-plus yang

dinamakan laba yang diharapkan termasuk faktor resiko dan ketidakpastian.

Menurut Fess dan Warren (1990), penggunaan konsep biaya total dalam

penentuan harga jual produk adalah sernua biaya produksi ditambah biaya umum

dan administrasi dan pernasaran dimasukkan ke dalam biaya total ditambahkan

dengan margin keuntungan termasuk faktor resiko dan ketidakpastian. Jika

Harga Jual = Biaya Total (1 + Persentase Margin Keuntungan & Resiko serta Ketidakpastian)

Penetapan harga dengan cara cost plus masih banyak digunakan dengan

beberapa alasan diantaranya penjual dapat menentukan biaya dengan lebih

mudah daripada memperkirakan permintaan. Dengan mengaitkan harga dan

biaya maka proses penetapan harga jual dapat lebih disederhanakan

(Kotler, 1997).

F. Penentuan Tingkat Keuntungan

Pada umumnya tujuan suatu perusahaan tidak pernah terlepas dari keinginan

untuk mendapatkan laba, dan laba yang diharapkan adalah keuntungan maksimum.

Menurut Lipsey, et al (1991), apabila perusahaan yang bertujuan memaksimumkan

keuntungan mengetahui harga yang dapat ditetapkan untuk penjual produknya, maka

akan dapat dihitung penerimaannya. Apabila biaya juga diketahui maka keuntungan

yang akan didapat pada tingkat penjualan akan dapat dipisahkan. Perusahaan juga

akan dapat menentukan tingkat penjualan yang memungkinkan untuk mendapatkan

keuntungan maksimum.

G. Hubungan Permintaan Kayu dan Harga

Permintaan menunjukkan jumlah suatu barang atau jasa yang dikehendaki

oleh pasar pada suatu periode waktu tertentu dalam berbagai kondisi pemasaran.

Permintaan merupakan salah satu faktor terpenting selain faktor biaya untuk

diperhatikan perusahaan dalam rnenyusun berbagai rencana, termasuk rencana

pemasaran (Asri, 1991).

Hubungan antara harga dengan jumlah permintaan adalah "Hukum

20

periode tertentu berhubungan negatif dengan harganya. Dengan kata lain, jika harga

barang atau jasa rneningkat rnaka jurnlah yang dirninta akan berkurang, sebaliknya

jika harga barang atau jasa tersebut mengalarni penurunan rnaka jurnlah permintaan

akan rneningkat. Dalam istilah ekonorni disebut Hukurn Permirltaan yang sernakin

berkurang (the law of deminishing demand) (Asri, 1 991).

Hukurn perrnintaan ini berlaku untuk keadaan di mana seseorang (konsumen!

berfikir rasional dan rnernpunyai pengetahuan yang cukup tentang berbagai ha1

seperti: barang-barang pengganti (substitusi), budget yang terbatas, dan rnanfaat

rnaksirnurn yang ingin dicapai).

Kebijakan rnenaikkan harga tergantung elasitas perrnintaan. Apabila

perrnintaan bersifat elastis, maka menaikkan harga akan rnengakibatkan total

penerirnaan rnenjadi berkurang. Karena kenaikan harga sedikit akan rnendatangkan

pengaruh penurunan perrnintaan yang besar. Sebaliknya jika perrnintaan bersifat

inelastis, dengan rnenaikkan tingkat harga suatu barang justru akan rnenaikkan pula

jurnlah penerirnaan meskipun jurnlah perrnintaan rnenurun. Tetapi, pada dasarnya

perlu juga diperhatikan bahwa sifat ini berlaku pada range tertentu, sesuai dengan

bentuk kurva perrnintaan yang lengkung. Di luar batas tersebut, mungkin barang

sudah bersifat elastis sehingga kenaikan harga akan rnengurangi jurnlah penerimaan

Ill. METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian Ini dilaksanakan di KPH Bogor PT. Perhutani Unit Ill Jawa Barat. Waktu

penelitian dilakukan pada bulan Juli sampai dengan Agustus 2001. Pemilihan lokasi

penelitian ini dilakukan secara sengaja (purposive), mengingat di KPH tersebut terdapat

kegiatan pengelolaan hutan yang lengkap.

B. Bahan dan Alat

Obyek dalam penelitian ini adalah pengusahaan hutan tanaman mangium.

Sedangkan alat yang digunakan dalam pelaksanaan penelitian ini adalah tally sheet, alat-alat

tulis, kalkulator dan komputer.

C. Ruang Lingkup Penelitian

1. Batasan Penelitian

ilalam penelitian ini, penetapan harga kayu bulat mangium didasarkan kepada

keseluruhan biaya yang dikeluarkan untuk pengusahaan hutan tanaman mangium mulai

dari awal (perencanaan, penanaman) sampai dengan menghasilkan kayu bulat mangium

yang berada di Tempat Penimbunan Kayu (TPK). Biaya-biaya tersebut melipl~ti biaya

produksi yang berupa biaya pembentukan tegakan dan biaya pemanenan sampai

dengan kayu di TPK, dan biaya non produksi yang terdiri dari biaya umum dan

administrasi dan biaya pemasaran.

Oleh karena proses pembentukan tegakan mangium untuk menghasilkan kayu

yang telah dikeluarkan tersebut diperhitungkan nilai waktunya berdasarkan nilai terganda

(compounded cost) selama daur pada tingkat bunga riil yang ditetapkan. Kemudian nilai

yang diperoleh tersebut akan dibandingkan dengan harga jual realisasi mangium yang

diberlakclkan di PT. Perhutani. Dalam penelitian ini yang dimaksud harga jual adalah

harga jual kayu bulat pertukangan.

Berdasarkan harga jual hasil analisis dan harga jual realisasi juga akan

diperbandingkan tingkat keuntungan dan tingkat kelestarian finansial yang akan dicapai

dalam pengusahaan hutan mangium yang merupakan salah satu ukuran kinerja

perusahaan. Untuk mengetahui hubungan antara jumlah penjualan terhadap kenaikan

harga, maka dilakukan analisis hubungan antara kenaikan harga terhadap jumlah

penjualan kayu.

Asumsi yang Digunakan

Asumsi yang digunakan dalam penelitian ini adalah :

a. Mengingat proses produksi dalam pengusahaan hutan tanaman mangium

memerlukan waktu yang relatif panjang (tahunan), yang memungkinkan perubahan-

perubahan pada nilai barang dan jasa di pasar, maka diasumsikan apabila terjadi

kenaikan atau penurunan harga-harga yang mungkin terjadi (dalam jangka panjang)

akan bekerja pada bobot yang sama baik pada sektor biaya maupun sektor

pendapatan (kenaikan dan penurunan harga yang mungkin terjadi adalah sesuai

dengan tingkat inflasi yang terjadi). Oleh karena itu pada analisis ini cukup

menggunakan harga input maupun output tahun 2000.

b. Biaya pengusahaan hutan terdiri dari biaya bersama dan biaya parsial. Terhadap

tanaman mangium ditentukan berdasarkan kepada proporsi luaslvolumelpendapatan

pengusahaan hutan tanaman mangium terhadap luaslvolumelpendapatan untuk

kegiatan bersama dikalikan dengan total biaya bersama yang dikeluarkan pada

kegiatan tersebut.

c. Suku bunga yang digunakan adalah suku bunga kredit investasi Bank Swasta

Nasional sebesar 18 %.

d. Selama jangka analisis diasumsikan bahwa pengusahaan hutan tanaman mangium

berada dalam kondisi normal.

D. Macam

dan

Sumber Data1. Macam Data

Data yang diperlukan dalam penelitian irli berupa data sekunder yang terdiri dari

laporan keuangan, laporan produksi, laporan penjualan, luas hutan, data suku bunga

dan laporan penunjang lain.

2. Sumber Data

Data yang dikumpulkan dari PT. Perhutani bersumber dari :

a. Kantor KPH, meliputi laporan keuangan, laporan produksi, laporan penjualan, dan

laporan penunjang lain.

b. Kantor Biro Perencanaan Hutan, meliputi laporan keuangan, dan laporan penunjang

lain.

c. Kantor PT. Perhutani Unit Ill, meliputi laporan keuangan, laporan produksi, laporan

d. Kantor PT. Perhutani Direksi, meliputi laporan keuangan, laporan produksi, laporan

penjualan, harga kayu bulat mangium, profit yang ditentukan perusahaan, dan

laporan penunjang lain.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Studi pustaka, yaitu pengumpulan data yang didasarkan pada buku-buku literatur, hasil

penelitian, karya ilmiah, dan laporan.

2. Observasi langsung, yaitu cara pengumpulan data yang dilakukan dengan pengamatan

langsung di lapangan dalam proses produksi pengusahaan hutan tanaman mangium

mulai dari perencanaan sampai dengan menghasilkan kayu di Tempat Penimbunan

Kayu (TPK).

3. Wawancara, yaitu pengumpulan data yang dilakukan dengan cara mengajukan

pertanyaan-pertanyaan langsung dengan pimpinan dan karyawan.

4. Pencatatan, yaitu pengumpulan data yang dilakukan melalui pengutipan data sekunder

yang tersedia di kantor PT. Perhutani.

F.

Analisis Data1. Analisis Biaya Pengusahaan Hutan Tanaman Mangium

a. Penentuan biaya pengusahaan hutan tanaman mangium menggunakan dasar

metode pendekatan biaya.

b. Tahap awal dalam analisis biaya pengusahaan hutan tanaman adalah melakukan

pengusahaan hutan tanaman mangium terdiri dari biaya produksi dan biaya non

produksi, yang dapat dijelaskan sebagai berikut :

Biaya produksi

Biaya produksi dalam pengusahaan hutan tanaman adalah biaya-biaya yang

dikeluarkan dalam hubungannya dengan proses pembentukan tegakan menjadi

kayu bulat di TPK. Biaya produksi dapat digolongkan menjadi biaya pembentukan

tegakan dan biaya pemanenan. Biaya pembentu kan tegakan adalah seluru h

komponen biaya yang dikeluarkan mulai awal perencanaan sampai dengan akhir

daur. Sedangkan biaya pemanenan yaitu seluruh komponen biaya yang

dikeluarkan mulai dari persiapan tebangan sampai dengan penebangan, dan

pengangkutan ke TPK.

Biaya non produksi (biaya usaha )

Biaya non produksi dalam pengusahaan hutan adalah biaya-biaya yang

dikeluarkan yang tidak ada hubungannya langsung dengan proses produksi

pembentukan tegakan menjadi kayu bulat di TPK. Biaya non produksi

digolongkan menjadi biaya umum dan administrasi dan biaya pemasaran.

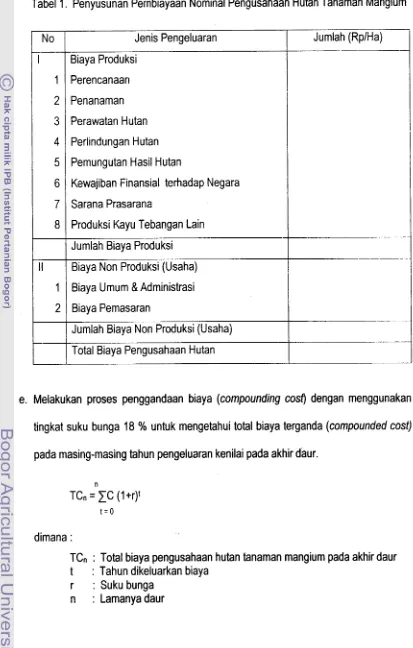

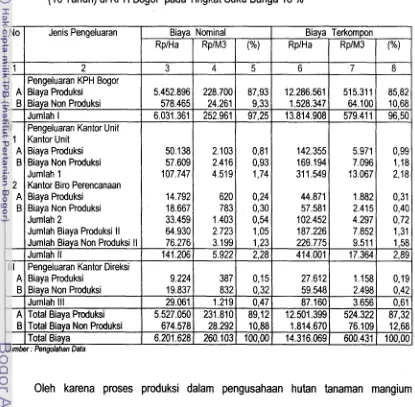

c. Penyusunan pembiayaan nominal perigusahaan hutan seperti pada Tabel 1.

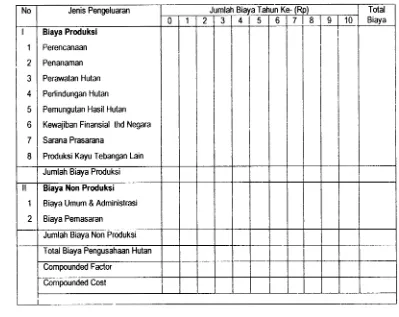

d. Penyusunan cashflow pembiayaan pengusahaan hutan seperti pada Tabel 2.

Oleh karena proses prduksi dalam pengusahaan hutan tanaman mangium

menggunakan waktu yang lama dan biaya yang dikeluarkan untuk setiap jenis

kegiatan juga berbeda-beda rentang waktunya, maka biaya-biaya yang dikeluarkan

tersebut disetarakan ke nilai akhir daur. Total biaya yang dikeluarkan dihitung selama

26

Tabel 1. Penyusunan Pembiayaan Nominal Pengusahaan Hutan Tanaman Mangium

I

1I

PerencanaanI

I

I

NoI

Jenis PengeluaranI

2I

PenanamanI

I

Jumlah (RpIHa)

I

1

31

Perawatan HutanI

I

1

41

Perlindungan HutanI

I

/

5/

Pemungutan Hasil HutanI

I

1

61

Kswajiban Finansial terhadap NegaraI

I

1

71

Sarana PrasaranaI

I

1

81

Produksi Kayu Tebangan LainI

I

I

I

Jumlah Biaya ProduksiI

1I

Biaya Umum & AdministrasiI

I

I I

ll

e. Melakukan proses penggandaan biaya (compounding cost) dengan menggunakan Biaya Non Produksi (Usaha)

I

2

tingkat suku bunga 18 % untuk mengetahui total biaya terganda (compounded cost) Biaya Pemasaran

Jumlah Biaya Non Produksi (Usaha) Total Biaya Pengusahaan Hutan

pada masing-masing tahun pengeluaran kenilai pada akhir daur.

dimana :

TCn : Total biaya pengusahaan hutan tanaman mangium pada akhir daur

t :Tahundikeluarkanbiaya

r : Suku bunga

[image:144.561.73.486.117.765.2]Tabel 2. Penyusunan Cash Flow Pembiayaan Pengusahaan Hutan Tanaman Mangium

f. Total biaya terkompon (compounded cost) dalam analisis biaya tersebut adalah setiap

satu ha luas tanaman. Untuk mengetahui biaya tegakan setiap meter kubik kayu,

maka total biaya terkompon dibagi dengan produksi kayu bulat per ha.

g. Adapun yang dimaksud dengan biaya total pengusahaan hutan tanaman mangium

adalah penjumlahan biaya produksi dan biaya non produksi, yang dapat dirumuskan

sebagai berikut :

TCPHTM = CP + CNP

di mana :

TCPHTM : Total biaya pengusahaan hutan tanaman mangium

CP :Biayaproduksi

[image:145.561.90.489.164.481.2]2. Analisis Harga Pokok Kayu Bulat Mangium

Cara penentuan harga pokok adalah dengan metode harga pokok proses yaitu

penentuan harga pokoic yang membebankan biaya produksi selama periode tertentu

kepada proses atau kegiatan produksi dan membaginya sama rata kepada produk yang

dihasiikan dalam periode tersebut.

HPPKBM = TCPKBM TPKBM di mana :

HPPKBM : Harga Pokok Produk Kayu Bulat Mangium TCPKBM : Total Biaya Produksi Kayu Bulat Mangium TPKBM : Total Produksi Kayu Bulat Mangium

3. Analisis Harga Jual Kayu Bulat Mangium

Penentuan harga jual kayu bulat mangium didekati dengan Cost Plus Pricing,

yaitu penentuan harga dengan cara menambahkan margin keuntungan termasuk faktor

resiko dan ketidakpastian di atas biaya penuh dalam memproduksi dan memasarkan

produk.

Penetapan harga jual kayu bulat mangium dengan pendekatan Cost Plus Pricing

menggunakan konsep biaya penuh (Fess dan Warren, 1990) yang dirumuskan :

Harga jual kayu bulat mangium = Biaya Total [1+ Persentase Margin Keuntungan &

Resiko serta Ketidakpastian]

4. Analisis iingkat Keuntungan Pengusahaan Hutan Tanaman Mangium

Untuk mengetahui tingkat keuntungan pengysahaan hutan tanaman mangium

dilakukan analisis laba rugi. Laba rugi antara penggunaan harga jual hasil analisis

dengan harga jual realisasi kayu bulat mangium yang berlaku di PT. Perhutani

Tingkat keuntungan yang diperoleh dengan menggunakan harga jual realisasi

kayu bulat mangium yang berlaku di PT. Perhutani dirumuskan :

Sedangkan tingkat keuntungan yang diperoleh dengan rnenggunakan harga

pokok kayu buiat mangium hasil analisis dircmuskan :

di mana :

~ H J R K B M : Keuntungan dari harga jual rata-rata realisasi kayu bulat mangium ~ H J H A K B M : Keuntungan dari harga jilal hasil analisis kayu bulat mangium HJRKBM : Harga jual rata-rata realisasi kayu bulat mangium

HJHAKBM : Harga jual hasil analisis kayu bulat mangium

YKBM : Volume produksi kayu bulat mangium

TC : Total biaya

5. Penentuan Kelestarian Finansial

Untuk mengetahui kelestarian finansial, maka dirumuskan sebagai berikut :

di mana :

Sf : Kelestarian finansial

HJ : Harga jual kayu bulat mangium

TC : Total biaya pengusahaan hutan tanaman mangium

Jika Sf = 1 artinya prasyarat pengelolaan hutan lestari sulit diiaksanakan. Jika Sf c 1 artinya prasyarat pengelolaan hutan lestari sulit dilaksanakan. Jika Sf > 1 artinya prasyarat pengelolaan hutan lestari dapat dilaksanakan.

6. Analisis hubungan kenaikan harga terhadap jumlah penjualan

Untuk mengetahui hubungan kenaikan harga terhadap jumlah penjualan, maka

didekati dari hubungan antara harga yang telah ditetapkan dengan realisasi penjualan

IV. DESKRlPSl PENGUSAHAAN HUTAN TANAMAN MANGIUM

A. Kondisi Umum KPH Bogor

Wilayah kerja PT Perhutani Kesatuan Pemangkuan Hutan (KPH) Bogor meliputi

kabupaten Bogor, Tangerang dan Bekasi, mencakup luas total kring sekitar 585.837,65 ha,

yang diantaranya berupa kawasan hutan seluas 89.744,16 ha. Dari luas kawasan hutan

tersebut seluas 55.410,14 ha telah ditetapkan menjadi 4 jenis kelas perusahaan (KP)

seperti pada Tabel 3. di bawah, seluas 17.1 15,50 ha berupa kawasan PHPA dan sisanya

seluas 17.218,52 ha berada di BKPH Jonggol, Parungpanjang dan Leuwiliang, yang

menurut rencana terjadi pengurangan seluas 5.812,41 ha berdasarkari Surat Persetujuan

Prinsip Tukar Menukar dari Menhut yang dimohon PT. Bukit Jonggol Asri (proses

penyelesaian Agraria).

Tabel 3. Luas Kawasan Hutan KPH Bogor Menurut Kelas Perusahaan Tahun 2000

B. Pengelolaan Hutan Tanaman Mangium

Prosentase (%) 4 1 2 3 4

Pada awalnya tanaman mangium dikembangkan di KPH Bogor, BKPH Parung

Panjang sejak tahun 1986 melaiui proyek HTllADB sebagai tanaman pengisi pada tanaman Luas (Ha)

3 No

1

pokok Sengon (Paraserianthes falcataria) yang ditanam dengan jarak tanam 3 x 2 m dengan Jenis Kelas Perusahaan

2

Sumber : RPKH Keles Perusahaan Mangium Jcngka Perusehaan 1 Jan& 2001 sld Desember 2005, SPH I Bogor, Desember 2000

pola tanam 3 larik tanaman pokok dan 1 larik tanaman pengisi. Pola tanam seperti di atas

dilaksanakan sampai dengan tahun 1989 seluas 2.197 ha.

Karena tanaman mangium sebagai tanaman pengisi terlihat lebih berhasil

pertumbuhannya, maka mulai tahun 1990 jenis tanarnan mangium mulai dikembangkan

sebagai tanaman pokok. Pada sistem tanam turnpangsari, mangium ditanam sebagai

tanaman pokok dengan pola tanarn 4 larik tanaman pokok dan 1 larik tanaman pengisi.

Adapun kondisi kelas perusahaan rnangiurn di BKPH Parungpanjang seluas

5.342,90 ha menurut kelas hutannya adalah seperti pada Tabel 4.

Tabel 4. Kondisi Kelas Perusahaan Mangium KPH Bogor Menurut Kelas Hutan Tahun 2000 No 1 A I a b II B Kelas Hutan 2 Untuk Produksi

Baik untuk Produksi Tebang Habis (BPTH) Produktif

KU I KU II KU Ill

KU IV KU V KU VI KU VII KU Vlll KU IX KU X

MT -

Jumlah a Tidak Prcduktif

Sumber : RPKH Kelas Perusehaan Mangium Jangka Perusaham 1 Jenuan 2001 sld Desember 2005, SPH I Bogor, h e m b e r 2000 LTJL TK TKL HAKL TABK HAABK Jumlah b Jumlah l

Tdk Baik utk Produksi Tebang Habis (TBPTH) TBPTH

[image:149.566.71.489.341.762.2]Kegiatan pengusahaan hutan tanarnan rnangiurn di KPH Bogor tahun 2000 rneliputi

persernaian, pernbuatan tanarnan, perneliharaan tanarnan tahun ke ? dan tahun ke 2,

perneliharaan 4-5 tahun, penjarangan dan tebangan seperti pada Tabel 5. di bawah.

Tabel 5. Pengusahaan Hutan Tanarnan Mangium di KPH Bogor Tahun 2000

No 1 1 2 a b

I

Jumlah 34

1

Pemeliharaan Tanaman Tahun Ke 2Kegiatan 2 Persemaian Pembuatan Tanaman Rutin -TS -BH Pembangunan -TS 3 a b Rutin -TS -BH Pembangunan -TS -BH Jumlah 2

Pemeliharaan Tanaman Tahun Ke 1 Rutin -TS -BH Pembangunan -TS -BH

I

Jumlah5 1 Pemeliharaan 4 - 5 Tahun Babat RayuUWiwil - 4 Tahun

- 5 Tahun

Pemeliharaan Penjarangan Tunjuk Tolet

Tebangan Tanpa Hasil Tebangan dengan Hasil Pruning

Tebangan

-

Tebangan A2 b/

-

Tebangan B1c

(

-

Tebangan EI

Sumber : Laporen Definitif KPH Bogor Tahun 2000

Satuan

1

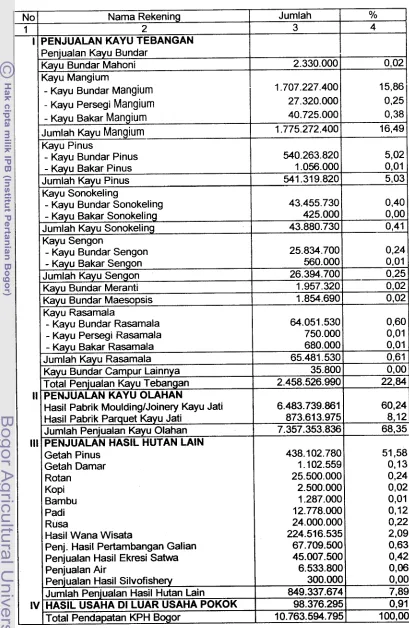

FisikC. Konstribusi Kelas Perusahaan Mangium terhadap Pendapatan KPH Bogor

Kelas perusahaan mangium memberikan konstribusi pendapatan paling besar

dibandingkan dengan kelas perusahaan lainnya, walaupun luas KP mangium paling kecil

yaitu 5.342,90 ha (9,64 %). Pada Tabel 6. terlihat bahwa pada penjualan kayu tebangan

tahun 2000 menlberikan konstribusi sebesar Rp, 2.458.526.990,- (22,84 %) dati kayu

mangium menyumbangkan pendapatan sebesar Rp 1.775.272.400,- (16,49 %), pada

penjualan kayu olahan menyumbangkan pendapatan Rp 7.357.353.836,- (68,35 %), pada

penjualan hasil hutan lainnya menyumbangkan sebesar Rp 410.132.335,- (7,89 %) dan

--

pada usaha di luar usaha pokok memberikan sumbangan Rp 98.376.295,- (0,91 %).

D. Mengenal Hutan Tanaman Mangium di KPH Bogor

Kegiatan-kegiatan yang dilakukan dalam pengelolaan hutan tanaman mangium di

wilayah BKPH Parung Panjang KPH Bogor meliputi perbenihan, persemaian, penanaman,

pemeliharaan tanaman, penebangan, dan pemasaran.

1. Perbenihan

Kebutuhan benih mangium di BKPH Parung Panjang sudah dapat dipenuhi dari

kebun benih milik Balai Teknologi Perbenihan (BTP) seluas 7 ha dan Areal Pengumpulan

Benih (APB) seluas 11,5 ha. Biji sudah dapat dipungut dari pohon yang telah berumur

minimal 6 tahun. Untuk mendapatkan kualitas biji yang baik, pengunduhan biji sebaiknya

dilakukan pada pohon yang telah berumur 8

-

9 tahun. Musim buah mangium biasanyaantara bulan Juli

-

Agustus dengan produksi biji rata-rata sebesar 0,3-

0,5 kg perpohon. Buah yang polongnya berwarna coklat tua sudah siap dipanen. Polong dijemur

selama 2

-

3 hari dan disimpan ke dalam karung untuk diekstrak dengan cara pemukulanYO 4 0,02 15,86 0,25 0,38 16,49 502 0,Ol 5,03 0,40 0,OO 0,41 0,24 0,01 0,25 0,02 0,02 0,60 0,01 0,Ol 0,61 0,OO 22,84 60,24 8,12 68,35 51,58 0,13 0,24 0,02 0,01 0,12 0,22 2.09 0,63 0,42 0,06 0,OO 7,89 0,91 100,OO Jumlah 3 2.330.000 1.707.227.400 27.320.000 40.725.000 1.775.272.400 540.263.820 1.056.000 541.319.820 43.455.730 425.000 43.880.730 25.834.700 560.000 26.394.700 1.957.320 1.854.690 64.051.530 750.000 680.000 65.481.530 35.800 2.458.526.990 6.483.739.861

873.61 3.975

7.357.353.836 438.102.780 1.102.559 25.500.000 2.500.000 1.287.000 12.778.000 24.000.000 224.516.535 67.709.500 45.007.500 6.533.800 300.000 849.337.674 98.376.295 10.763.594.795 Tabel No 1 I II Ill IV

6. Pendapatan KPH Bogor Tahun 2000

Nama Rekening

2

PENJUALANKAYUTEBANGAN Penjualan Kayu Bundar

Kayu Bundar Mahoni Kayu Mangium

- Kayu Bundar ~angium

- Kayu Persegi Mangium

- Kayu Bakar Mangium

Jumlah Kayu Mangium Kayu Pinus

-

Kayu Bundar Pinus- Kayu Bakar Pinus

Jumlah Kayu Pinus Kayu Sonokeling

- Kayu Bundar Sonokeling

- Kayu Bakar Sonokeling

Jumlah Kay