Lampiran 1

Daftar Populasi dan Sampel Penelitian No Kabupaten dan Kota Populasi Kriteria Pemilihan

Sampel

7 Kabupaten Mandailing Natal 7 Sampel 4

8 Kabupaten Nias 8 - -

9 Kabupaten Simalungun 9 Sampel 5

10 Kabupaten Tapanuli Selatan 10 Sampel 6

11 Kabupaten Tapanuli Tengah 11 - -

23 Kabupaten Humbang Hasundutan 23 Sampel 13

24 Kabupaten Serdang Berdagai 24 Sampel 14

Lampiran 2

Daftar Sampel Penelitian No Kabupaten/Kota

1 Kabupaten Dairi

2 Kabupaten Deli Serdang 3 Kabupaten Langkat

4 Kabupaten Mandailing Natal 5 Kabupaten Simalungun 6 Kabupaten Tapanuli Selatan 7 Kabupaten Toba Samosir 8 Kota Binjai

9 Kota Sibolga 10 Kota Tanjung Balai 11 Kota Tebing Tinggi 12 Kota Padang Sidempuan

Lampiran 3

Hasil Perhitungan Variabel pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2011

Hasil Perhitungan Variabel Independen pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2012

No

12 Kabupaten Padang Sidempuan

23622 364923 23987 32822

Hasil Perhitungan Variabel Dependen dan Variabel Moderating pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2012 No

Kabupaten Langkat 0.107731049 0.045687135 4

Hasil Perhitungan Variabel Independen pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2013

No

12 Kabupaten Padang Sidempuan

35018 423251 39957 25797

Hasil Perhitungan Variabel Dependen dan Variabel Moderating pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2013

Lampiran 4

Hasil Output Data SPSS Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KKD 45 .01 .19 .0677 .03917

PAD 45 .01 .16 .0585 .03183

DAU 45 .07 .74 .6270 .12428

DAK 45 .01 .68 .0724 .09449

DBH 45 .03 .12 .0526 .01928

Investasi 45 -1.15 1.00 .0574 .34532

Valid N (listwise) 45

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Uji Kolmogorov-Smirnov Sebelum Moderating One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 45

Normal Parametersa,b Mean .0000000 Std. Deviation .00401555 Most Extreme

Differences

Absolute .076

Positive .076

Negative -.054

Kolmogorov-Smirnov Z .511

Asymp. Sig. (2-tailed) .957

a. Test distribution is Normal. b. Calculated from data.

Uji Kolmogorov-Smirnov Setelah Moderating One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean .0000000 Std. Deviation .00386307 Most Extreme Differences Absolute .080

Positive .080

Negative -.051

Kolmogorov-Smirnov Z .539

Asymp. Sig. (2-tailed) .933

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Histogram Sebelum Moderating

Histogram Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Normal P-Plot Sebelum Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Normal P-Plot Setelah Moderating

Uji Multikolinieritas Sebelum Moderating

Uji Multikolinieritas Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016 Coefficientsa a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Uji Heteroskedastisitas Sebelum Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Uji Heteroskedastisitas Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016.

Uji Autokolerasi Sebelum Moderating Runs Test

Unstandardized Residual Test Valuea -.00048 Cases < Test Value 22 Cases >= Test Value 23

Total Cases 45

Number of Runs 30

Z 1.814

Asymp. Sig. (2-tailed) .070 a. Median

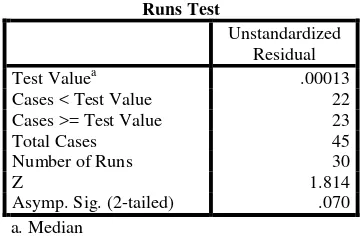

Uji Autokolerasi Setelah Moderating Runs Test

Unstandardized Residual Test Valuea .00013 Cases < Test Value 22 Cases >= Test Value 23

Total Cases 45

Number of Runs 30

Z 1.814

Asymp. Sig. (2-tailed) .070 a. Median

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Koefisien Regresi Berganda a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Uji Signifikansi Simultan ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression .067 4 .017 941.745 .000a

Residual .001 40 .000

Total .068 44

a. Predictors: (Constant), DBH, DAU, PAD, DAK b. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Uji Signifikansi Parsial

Sumber: Output SPSS 19.0, diolah peneliti, 2016 Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

T Sig. B Std. Error Beta

1 (Constan t)

.004 .004 1.051 .299

Hasil Uji Nilai Selisih Mutlak a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil Uji Nilai Selisih Mutlak Persamaan 2

Hasil Uji Nilai Selisih Mutlak Persamaan 3

a. Dependent Variable: KKD

Hasil Uji Nilai Selisih Mutlak Persamaan 4

a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) .075 .010 7.855 .000

Zscore(DBH) .000 .007 -.009 -.048 .962 Zscore(Investas

i)

.000 .006 -.007 -.042 .966 ABSX4_Z1 -.008 .008 -.190 -1.004 .321 a. Dependent Variable: KKD

Lampiran 5

Titik Persentase Distribusi F untuk Probabilitas = 0,05

df1 df2

1 2 3 4 5

31 4,159615 3,304817 2,911334 2,678667 2,522538

32 4,149097 3,294537 2,901120 2,668437 2,512255

33 4,139252 3,284918 2,891564 2,658867 2,502635

34 4,130018 3,275898 2,882604 2,649894 2,493616

35 4,121338 3,267424 2,874187 2,641465 2,485143

36 4,113165 3,259446 2,866266 2,633532 2,477169

37 4,105456 3,251924 2,858796 2,626052 2,469650

38 4,098172 3,244818 2,851741 2,618988 2,462548

39 4,091279 3,238096 2,845068 2,612306 2,455831

Lampiran 6

Titik Persentase Distribusi t (dk = 41 – 80) Pr

Df

0.25 0.10 0.05 0.025 0.01 0.005 0.001

0.50 0.20 0.10 0.050 0.02 0.010 0.002

DAFTAR PUSTAKA

Darise, Nurlan, 2009. Pengelolaan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) dan BLU, Indeks, Jakarta.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Erlina, Omar Sakti Rambe, Rasdianto, 2015. Akuntansi Keuangan Daerah Berbasis Akrual, Penerbit Salemba Empat.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2016. “Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1)”, Medan.

Gozali, Imam, 2006. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan

Keuanga

Edogbanya, Adejoh & Mr. Ja’afaru G. Sule, 2013. Revenue Generation : it’s Impact on Government Developmental Effort (A Study of Selected Local Council Kogi East Senatorial District), Global Journal of Management and Business Research Administration and Management. Volume 13, Issue 4, Version 1.0. Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

____________, 2007. Akuntansi Sektor Publik Akuntansi keuangan daerah, Edisi Revisi, Jakarta, Salemba Empat.

Hersey and Kenneth H. Blanchard. “Situasional Leadership. A Summary”.

Kotarba, Boguslow & Anna Kolomycew, 2014. Financial Independence of Local Government Units in Poland, Journal of Universal Excellence. Year 3 Number 4, PP A18-A35, Departement of Political Science, University of Rzeszow.

Lugina, Dian Agung, 2012. Pengaruh Penerimaan Daerah Terhadap Kemandirian

Daerah di Kabupaten/Kota Provinsi Jawa Barat. Skripsi FE UPI : Bandung.

Mardiasmo, 2006. Perpajakan , Edisi Revisi . Andi : Yogyakarta.

Marizka, Reza, 2013. Pengaruh PAD, DBH, DAU, dan DAK terhadap Tingkat

Kemandirian Keuangan Daerah pada Kabupaten dan Kota di Sumatera Barat. Skripsi FE UNP. Padang.

Pemerintah Provinsi Sumatera Utara, Kabupaten dan Kota di Provinsi Sumatera Utara,

Priyatno, Dwi (2012). Belajar Cepat Olah Data Statistik dengan SPSS. Yogyakarta: C.V. Andi Offset.

PSAP nomor 6 tentang Investasi Pemerintah Daerah.

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

, Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

, Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah.

, Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Pedoman Pengelolaan Keuangan Daerah.

Sarjono, H. dan Winda Julianita, 2013. SPSS vs LISREL: Sebuah Pengantar, Aplikasi untuk Riset, Salemba Empat, Jakarta.

Siagian, Sartika Nurmince, 2014. Pengaruh Rasio Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Kemandirian Keuangan Daerah pada Pemerintahan Kabupaten/Kota di Provinsi Riau Tahun2008-2012. Skripsi Sarjana Ekonomi Akuntansi Universitas Sumatera Utara. Medan.

Sugiyono, 2009. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Triyanto, Suseno. 1990. Indikator Ekonomi Dasar Perhitungan Perekonomian Indonesia. Jakarta: Kanisius.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lain. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel yang lain.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan pada seluruh daerah yang ada di provinsi sumatera utara.

3.2.2 Waktu Penelitian

Penelitian ini dilakukan dengan menganalisis data laporan keuangan realisasi anggaran daerah provinsi sumatera utara periode 2011-2013. Data

diperoleh dari website Direktorat Jendral Keuangan yaitu

Batasan operasional bertujuan untuk menghindari timbulnya salah pengertian atau salah penafsiran terhadap istilah-istilah dalam judul, sehingga dapat menciptakan

presepsi dan pemahaman yang jelas. Oleh karena itu penulis menggunakan penegasan istilah agar ruang lingkupnya tidak terlalu luas sehingga dapat dilakukan penegasan

yang lebih mendalam yaitu :

1. Wilayah yang diteliti adalah daerah kabupaten/kota di Provinsi Sumatera Utara tahun 2011-2013;

2. Variabel dependen dalam penelitian ini adalah tingkat kemandirian keuangan daerah;

3. Variabel independen dalam penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dana bagi hasil;

4. Variabel moderasi dalam penelitian ini adalah investasi.

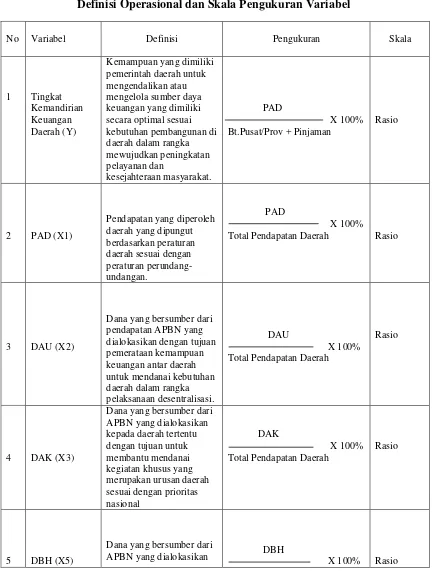

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Berdasarkan rumusan masalah dan metode analisis, maka variabel-variabel

dalam penelitian ini terdiri dari variabel independe, dependen, dan moderasi.

3.4.1 Variabel Dependen

Menurut Sugiyono (2009:39) menyatakan bahwa variabel terikat

adalah “variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”.

3.4.1.1Tingkat Kemandirian Keuangan Daerah

mengelola sumber daya keuangan yang dimiliki secara optimal sesuai kebutuhan pembangunan di daerah dalam rangka

mewujudkan peningkatan pelayanan dan kesejahteraan masyarakat.

3.4.2 Variabel Independen

Menurut (Erlina, 2011:37) “variabel bebas merupakan variabel yang dapat mempengaruhi perubahan dalam variabel dependen yang menyebabkan terjadinya variasi bagi variabel tidak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun negativ bagi variabel dependen lainnya.”

3.4.2.1Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah Pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

3.4.2.2Dana Alokasi Umum

Dana Alokasi Umum merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

3.4.2.3Dana Alokasi Khusus

Dana Alokasi Khusus aadalah dana yang bersumber dari

APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah sesuai dengan prioritas nasional.

3.4.2.4Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhsn daerah dalam rangka

pelaksanaan desentralisasi.

3.4.3 Variabel Moderasi

Variabel moderasi adalah variabel independen yang akan memperkuat

atau memperlemah hubungan antara variabel independen lainnya terhadap dependen. (Ghozali,2006)

3.4.3.1Investasi

Investasi adalah kegiatan pemerintah daerah menanamkan uangnya dalam bentuk penyertaan modal atau pembelian surat

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Definisi Pengukuran Skala

1 Tingkat

Total Pendapatan Daerah Rasio

3 DAU (X2)

Dana yang bersumber dari pendapatan APBN yang

Dana yang bersumber dari APBN yang dialokasikan

Dana yang bersumber dari APBN yang dialokasikan

DBH

kepada daerah berdasarkan

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi

bukan hanya ditujukan hanya untuk orang tetapi juga objek dan benda-benda alami yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek atau

subjek yang dipelajari, tetapi meliputi seluruh karakteristik / sifat yang dimiliki oleh subjek atau objek tersebut. Populasi penelitian ini adalah Laporan APBD dan Laporan Realisasi APBD dari 10 Kabupaten dan 5 Kota

yang ada di Provinsi Sumatera Utara untuk tahun 2011-2013.

3.5.2 Sampel

mencukupi untuk mempelajari sampel dan memahami karakteristik elemen populasi.

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu “teknik pengumpulan sampel dengan pertimbangan tertentu. Adapun

pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah terdapat dalam keterangan sebagai berikut:

1. Kabupaten/kota di Provinsi Sumatera Utara yang mempublikasikan

laporan APBD dan Laporan Realisasi APBDnya dalam situs Departemen Keuangan (www.djpk.depkeu.go.id), www.sumut.go.id.

2. Kabupaten/Kota di Provinsi Sumatera Utara yang memiliki data

yang dibutuhkan (PAD, DAU, DAK, DBH, dan Investasi) untuk penelitian selama periode 2011-2013.

Berdasarkan kriteria yang telah ditetapkan dengan metode purposive sampling, dari 33 populasi maka didapatkan sebanyak 15 sampel yang memenuhi kriteria yang terdiri dari 10 Kabupaten dan 5 Kota di Provinsi

Sumatera Utara, sehingga jumlahnya 45 sampel (15 dikali 3 tahun). Berikut adalah daftar Kabupaten dan Kota yang menjadi sampel penelitian ini :

3.6 Jenis Data

sebelumnya atau yang diterbitkan oleh berbagai instansi lainnya. Biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi. Dalam penelitian ini,

peneliti menggunakan pooled data yaitu kombinasi antara data time series dengan data cross section. Data time series merupakan sekumpulan data untuk meneliti suatu

fenomena tertentu, misalnya dalam mingguan, bulanan atau tahunan, sedangkan data cross section adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu. Sumber data dalam penelitian ini peneliti peroleh dari

www.djpk.depkeu.go.id ,

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode pustaka dan dokumentasi. Metode pustaka yakni memperoleh data dari buku, artikel, jurnal penelitian. Maupun sumber tertulis lainnya. Sedangkan dokumentasi dilakukan

dengan mengumpulkan data dari mengenai laporan keuangan tahunan SKPD yang termasuk dalam sampel.

3.8 Metode Analisis Data

Metode analisis data yang digunakan dalalam penelitian ini adalah model analisis regresi linear berganda. Model regresi linear berganda adalah teknik analisis

yang menjelaskan hubungan antara variabel dependen dengan beberapa variasi independen (Sugiyono, 2009). Dalam melakukan analisis data peneliti menggunakan

program SPSS (Statistical Package Social Science) versi 19.0.

Statisitik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2004 : 163). Statistik

deskriptif mempelajari bagaimana cara penyajian data sehingga dapat memudahkan untuk dipahami dan memberikan gambaran suatu data yang

dapat dilihat dari nilai rata-rata (mean), median, varian, nilai maksimum, dan minimum serta standar deviasi.

3.8.2 Uji Asumsi Klasik

Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu peneliti lakukan sebelum melakukan pengujian hipotesis, hal

ini bertujuan apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

1. Uji Normalitas

Menurut Husein Umar (2008 : 79) “uji normalitas berguna untuk mengetahui apakah variabel dependen, independen, atau

keduanya berdistribusi normal atau tidak”. Sama halnya dengan Ghozali (2006) yang menyatakan bahwa “uji normalitas bertujuan

digunakan. Jika berdistribusi normal, maka analisis parametik yang termasuk model-model regresi dapat digunakan.

Cara mendeteksi apakah data berdistribusi normal atau tidak dapat dilakukan dengan tidak berdasarkan grafik, seperti uji

Kolmogorov-Smirnov dimana bila nilainya diatas 5% (nilai

signifikansi atau probabilitas > 0.05) hal tersebut menunjukkan data dari variabel tersebut berdistribusi normal, dan berlaku sebaliknya. Uji

normalitas juga dapat dilakukan dengan analisis grafik histogram dan normal probability plot.

Menurut Ghozali (2006 : 112) dasar pengambilan keputusan dalam uji normalitas sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2. Jika data menyebar jauh dari diagonal dan/ atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah model regresi yang diajukan terdapat kolerasi yang

diatasi, karena model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen yang ada. Menurut

Sarjono (2011) salah satu untuk mendeteksi ada tidaknya multikolinieritas dapat dilihat dari nilai VIF ( Variance-Infliating Factor), dasar dalam mengambil keputusan adalah:

1. Jika nilai VIF < 10 maka tidak terjadi gejala multikolinieritas di antara variabel bebas,

2. Jika nilai VIF > 10 maka terjadi gejala multikolinieritas di antara variabel bebas.

3.8.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan

varians dari residual suatu pengamatan ke pengamatan yang lainnya. Jika varians dari residual tersebut tetap atau tidak mengalami perubahan, maka disebut homoskedastisitas.

Sedangkan, model regresi yang baik bila tidak terjadi perubahan yang disebut dengan heteroskedastisitas. Beberapa

cara untuk menentukan heteroskedastisitas adalah dengan Scatterplot, Uji Park, Uji Glejser. Menurut Ghozali (2006 : 105) dasar analisis untuk menentukan ada atau tidaknya

heteroskedastisitas, yaitu:

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.2.4 Uji Autokorelasi

Menurut Umar (2008 : 86) menyatakan bahwa ”uji autokorelasi berguna untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Sedangkan menurut Ghozali (2006 : 95) “auto autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”.

Autokorelasi muncul akibat obeservasi yang berurutan

sepanjang waktu yang berkaitan satu dengan yang lainnya. Hal ini sering terjadi pada data time series, karena “gangguan” yang terjadi pada seorang individu/ kelompok cenderung

mempengaruhi “gangguan” pada individu/ kelompok yang sama pada periode yang terjadi berikutnya. Cara yang dapat

dilakukan untuk mendeteksi ada atau tidaknya autokolerasi adalah dengan melakukan pengujian Durbin Watson, yaitu uji yang digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta dalam model regresi dan tidak ada variabel lag di antara

autokolerasi dengan lag lebih dari dua, dan uji Run test untuk menguji apakah antar residual terdapat korelasi yang tinggi.

3.8.3 Analisis Regresi Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis

regresi linear berganda. Analisis ini dilakukan untuk mengetahui pengaruh variabel independen (X) terhadap variabel dependen (Y) dengan menggunakan uji koefisien determinasi (R2), uji statistik F,

dan uji statistik t. Persamaan regresi linier berganda dari penelitian ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Tingkat Kemandirian Keuangan Daerah

a = Konstanta

b1-b4 = Koefisien Regresi

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Alokasi Khusus

X4 = Dana Bagi Hasil

3.8.4 Uji Hipotesis

3.8.4.1 Pengujian Hipotesis Pertama (H1)

Pengujian hasil analisis regresi linier berganda dilakukan dengan Uji Koefisien Determinasi, Uji Statistik F dan Uji t.

1. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen (Ghozali, 2013 : 97). Dengan demikian uji determinasi atau R2 merupakan suatu ukuran baik atau tidaknya model regresi yang

terestimasi. Nilai dari koefisien determinasi (R2) menunjukkan seberapa besar variasi dari variabel dependen (Y) dapat diterangkan oleh variabel independen (X). Bila hasil dari nilai koefisien

determinasi sama dengan 0 (R2= 0), berarti variasi dari Y tidak dapat diterangkan sama sekali oleh X atau tidak ada hubungan antara X dan

Y. Sedangkan, bila hasilnya adalah satu (R2 = 1), berarti variasi dari Y secara keseluruhan dapat memberi informasi yang dibutuhkan untuk memprediksi X. Baik atau buruknya suatu persamaan regresi dilihat

dari hasil determinasi (R2) nya yang mempunyai nilai antara nol dan satu (0 < R2 < 1). Bila semakin dekat nilai R2 ke nilai 1, maka

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/ terikat (Ghozali, 2006).

Uji statistik F dilakukan dengan membandingkan signifikan F-hitung dengan F-Tabel dengan ketentuan sebagai berikut:

1. Jika F-hitung > F-tabel atau Sig. < 0,05, maka Ha diterima.

2. Jika F-hitung < F-tabel atau Sig. > 0.05, maka Ha tidak diterima/ ditolak.

3. Uji Signifikan Parsial (Uji Statistik t)

Uji statistik t menunjukkan seberapa besar pengaruh satu variabel independen secara parsial dalam menerangkan variasi variabel

dependen (Ghozali, 2013 : 98). Hipotesis yang diuji adalah:

Ha = masing-masing variabel independen berpengaruh secara

parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan hitung dengan t-tabel dengan ketentuan sebagai berikut:

1. Jika t-hitung > t-tabel, atau Sig. < 0,05, maka Ha diterima. 2. Jika t-hitung < t-tabel, atau Sig. > 0,05, maka Ha tidak

3.8.4.2 Pengujian Hipotesis Kedua (H2)

Untuk melakukan pengujian pada hipotesis kedua (H2)

berkaitan pada Investasi dalam mempengaruhi variabel independen terhadap Tingkat Kemandirian Keuangan Daerah maka dilakukan

analisis regresi moderasi.

Terdapat tiga cara menguji regresi dengan variabel pemoderasi yaitu: (1) uji interaksi, (2) uji selisih mutlak dan (3) uji residual.

Pengujian variabel pemoderasi dalam penelitian ini menggunakan uji nilai selisih mutlak yang lebih disukai (Ghozali, 2006 : 157). Uji

selisih nilai mutlak dilakukan dengan cara mencari selisih nilai mutlak terstandarisasi diantara variabel independen. Jika selisih mutlak tersebut signifikan positif maka variabel tersebut memoderasi antara

variabel independen dan variabel dependen. Persamaan regresi sebagai berikut:

Y = a + b1X1 + b2Z + b3 |X1 – Z| …………. (1)

Y = a + b4X2 + b5Z + b6 |X2 – Z| …………. (2)

Y = a + b7X3 + b8Z + b9 |X3 – Z| …………. (3)

Y = a + b10X4 + b11Z + b12 |X4 – Z| …………. (4)

Keterangan :

Y = Pertumbuhan Laba

a = Konstanta

b4-b6 = Koefisien Regresi Persamaan 2

b7-b9 = Koefisien Regresi Persamaan 3

b10-b12 = Koefisien Regresi Persamaan 4

X1 = Variabel PAD

X2 = Variabel DAU

X3 = Variabel DAK

X4 = Variabel DBH

Z = Investasi

Pada peneltian ini menggunakan Investasi sebagai variabel

pemoderasi sehingga dalam analisis regresi ditambahkan uji nilai selisih mutlak antara variabel independen dengan variabel moderatingnya.

Persamaan (1), (2), dan (3) menggambarkan apakah variabel Investasi merupakan variabel moderating dan ini ditunjukkan dengan nilai koefisien b3 |X1 –

Z1|, b6 |X2 – Z1|, b9 |X3 – Z1|, b12 |X4 – Z1| yang signifikan di bawah nilai 0,05

sehingga variabel Investasi dapat memoderasi hubungan antara PAD, DAU, DAK, dan DBH dengn Tingkat Kemandirian Keuangan Daerah. Apabila nilai signifikansi <

0,05 maka baru dilihat nilai thitung bernilai positif atau negatif, jika nilainya negatif

berarti variabel moderating (Investasi) memperlemah hubungan antara variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Provinsi Sumatera Utara

Letak Geografis Provinsi Sumatera Utara

Provinsi Sumatera Utara berda di bagian barat Indonesia, terletak pada garis 1o– 4o Lintang Utara dan 98o– 100o Bujur Timur. Sebelah Utara berbatasan dengan provinsi

Aceh, sebelah Timur dengan Negara Malaysia di Selat Malaka, sebelah Selatan berbatasan dengan provinsi Riau dan Sumatera Barat, dan di sebelah Barat berbatasan

dengan Samudera Hindia. Luas daratan provinsi Sumatra Utara adalah 71.680,68 Km2, sebagian besar berada d daratan pulau Sumatera dan sebagian kecil berada dipulau Nias, pulau – pulau Batu, serta beberapa pulau kecil, baik di bagian Barat

maupun di bagian Timur pantau pulau Sumatera. Berdasarkan luas daerah menurut kabupaten/kota di Sumatera Utara, luas daerah terbesar adalah kabupaten Mandailing

Natal dengan luas 6.620,70 Km2, atau sekitar 9,23% dari total luas Sumatera utara, diikuti kabupaten Langkat dengan luas 6.263,29 Km2 atau 8,74%, kemudian kabupaten Simalunggun dengan luas 4.386,60 Km2 atau sekitar 6,12%. Sedangkan

luas daerah terkecil adalah kota Sibolga gengan luas 10,77 Km2 atau sekitar 0,02% dari total luas wilayah Sumatera Utara. Berdasarkan kondisi letak dan kondisi alam,

Kabupaten Tapanuli Selatan, Kabupaten Padang Lawas, Kabupaten Padang Lawas Utara, Kabupaten Tapanuli Tenggah, Kabupaten Nias Selatan, Kota Padang

Sidempuan, Kota Sibolga, dan Kota Gunung Sitoli. Kawasan dataran tinggi meliputi Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Simalunggun,

Kabupaten Dairi, Kabupaten Karo, Kabupaten Humbang Hasundutan, Kabupaten Pakpak Bharat, Kabupaten Samosir, dan Kota Pemantang Siantar. Kawasan Pantai Timur meliputi Kabupaten Labuhan Batu, Kabupaten Labuhan Batu Utara,

Kabupaten Labuhan Batu Selatan, Kabupaten Asahan, Kabupaten Batu Bara, Kabupaten Deli Serdang, Kabupaten Langkat, Kabupaten Serdang Bedagai, Kota

Tanjung Balai, Kota Tebing Tinggi, Kota Medan, dan Kota Binjai.

Metode pemilihan sampel yang digunakan adalah purposive judgement sampling method yaitu berdasarkan kriteria-kriteria tertentu. Berdasarkan metode

tersebut diperoleh sampel penelitian yaitu sebanyak 15 kabupaten dan kota yang terdapat di provinsi Sumatera Utara, periode penelitian tahun 2011-2013 yaitu

sebanyak 3 tahun sehingga data pooling sebanyak 45.

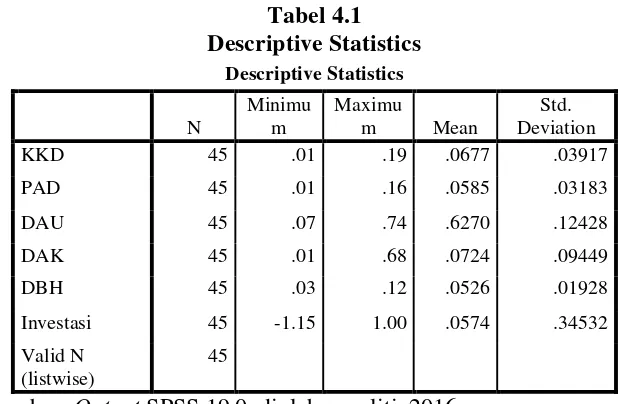

4.2 Analisis Statistik Deskriptif

Statistik Deskriptif digunakan untuk mengeksplorasi data yang telah

dikumpulkan, membuat kesimpulan dan mendeskripsikan data tersebut. Deskripsi variabel ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai

maksudnya. Deskripsi variabel dari hasil penelitian ini dapat dilihat pada tabel 4.2

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan tabel 4.2 diatas dapat dijelaskan dengan pernyataan dibawah ini. a. Variabel Tingkat Kemandirian Keuangan Daerah (Y) memiliki sampel (N) sebanyak 45, dengan nilai minimum 0,01 dan nilai maksimum 0,19 serta nilai

rata-rata 0,0677. Standard Deviation variabel ini adalah 0,03917.

b. Variabel PAD (X1) memiliki sampel (N) sebanyak 45, dengan nilai

minimum 0,01 dan nilai maksimum 0,16 serta nilai rata-rata 0,0677. Standard Deviation variabel ini adalah 0,03183.

c. Variabel DAU (X2) memiliki sampel (N) sebanyak 45, dengan nilai minimum 0,07 dan nilai maksimum 0,74 serta nilai rata-rata 0,6270. Standard

d. Variabel DAK (X3) memiliki sampel (N) sebanyak 45, dengan nilai minimum 0,01 dan nilai maksimum 0,68 serta nilai rata-rata 0,0724. Standard

Deviation variabel ini adalah 0,09449 .

e. Variabel DBH (X4) memiliki sampel (N) sebanyak 45, dengan nilai minimum 0,03 dan nilai maksimum 0,12 serta nilai rata-rata 0,0526. Standard Deviation variabel ini adalah 0,01928 .

f. Variabel Investasi (Z) memiliki sampel (N) sebanyak 45, dengan nilai minimum -1,15 dan nilai maksimum 1,00 serta nilai rata-rata 0,0574.

Standard Deviation variabel ini adalah 0,034532 .

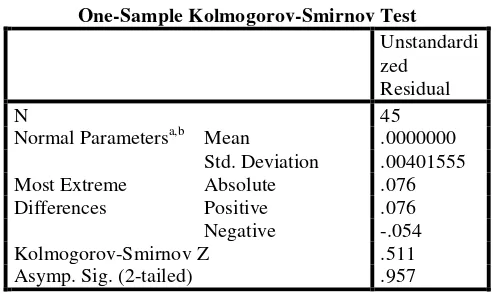

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, distribusi sebuah data memiliki distribusi normal atau tidak. Dalam

penelitian ini, tingkat signifikansi yang digunakan α = 0.05. Umumnya, uji normalitas dideteksi dengan uji Kolmogorov-Smirnov, grafik histogram, dan Normal Probability Plot. Uji Kolmogorov-Smirnov, dimana suatu data

Tabel 4.2

Uji Kolmogorov-Smirnov Sebelum Moderating One-Sample Kolmogorov-Smirnov Test

Unstandardi zed Residual

N 45

Normal Parametersa,b Mean .0000000 Std. Deviation .00401555 Most Extreme

Differences

Absolute .076 Positive .076 Negative -.054 Kolmogorov-Smirnov Z .511 Asymp. Sig. (2-tailed) .957 a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan hasil pengolahan data penelitian sebelum moderating dengan menggunakan uji Kolmogorov-Smirnov yang tersaji pada

tabel 4.2, diperoleh signifikansi (Asymp.Sig) pada variabel tingkat kemandirian keuangan lebih besar dari 0.05 yaitu 0.957 yang menunjukkan bahwa data pada penelitian berdistribusi secara normal

Tabel 4.3

Uji Kolmogorov-Smirnov Setelah Moderating One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 45

Normal Parametersa,b Mean .0000000 Std. Deviation .00386307 Most Extreme

Differences

Absolute .080

Positive .080

Negative -.051

Kolmogorov-Smirnov Z .539

Asymp. Sig. (2-tailed) .933

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil dari pengolahan data penelitian setelah moderating dengan menggunakan uji Kolmogorov-Smirnov yang tersaji pada tabel 4.3,

diperoleh signifikansi (Asymp.Sig) pada variabel tingkat kemandirian keuangan daerah lebih besar dari 0.05 yaitu 0.933 yang menunjukkan bahwa

data pada penelitian berdistribusi secara normal.

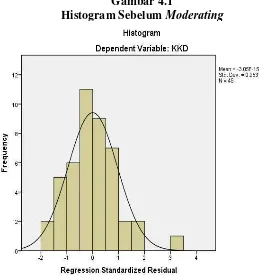

Analisis grafik yang cukup handal untuk menguji normalitas data adalah dengan melihat grafik histogram dan Normal Probability Plot.

Berdasarkan hasil komputasi dengan bantuan aplikasi SPSS 19, maka dihasilkan grafik gambar sebagai berikut:

Gambar 4.1

Histogram Sebelum Moderating

Gambar 4.2

Histogram Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Gambar 4.3

Normal P-Plot Sebelum Moderating

Gambar 4.4

Normal P-Plot Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan hasil tampilan grafik histogram sebelum moderating

(Gambar 4.1) dan setelah moderating (Gambar 4.2), dapat disimpulkan bahwa pola tersebut berdistribusi normal, dimana grafik histogram berbentuk kurva

normal atau berbentuk lonceng, tidak memberikan pola distribusi yang menceng ke kiri atau menceng ke kanan. Sedangkan pada hasil tampilan grafik normal probability plot sebelum moderating (Gambar 4.3) dan setelah

moderating (Gambar 4.4), dapat disimpulkan bahwa titik-titik tersebut berdistribusi normal, terlihat titik-titik menyebar disekitar garis diagonal dan

mencakup dalam data penelitian dapat dilakukan pengujian asumsi klasik lainnya dan uji hipotesis lebih lanjut.

4.3.2 Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah model

regresi ditemukan adanya kolerasi antara variabel bebas (independen). Model regresi yang baik tentu tidak terjadi kolerasi antara variabel independen. Dalam penelitian ini, pengujian multikolinieritas dilakukan dengan melihat

nilai VIF (Variance-Infliating Factor) antar variabel independen dan perhitungan nilai Tolerance. Jika nilai VIF < 10 dan nilai Tolerance > 0.10,

hal ini menunjukkan tidak adanya gejala multikolinieritas antara variabel bebas. Sedangkan, jika nilai VIF > 10 dan nilai Tolerance < 0.10, hal ini menunjukkan adanya gejala multikolinieritas antara variabel bebas.

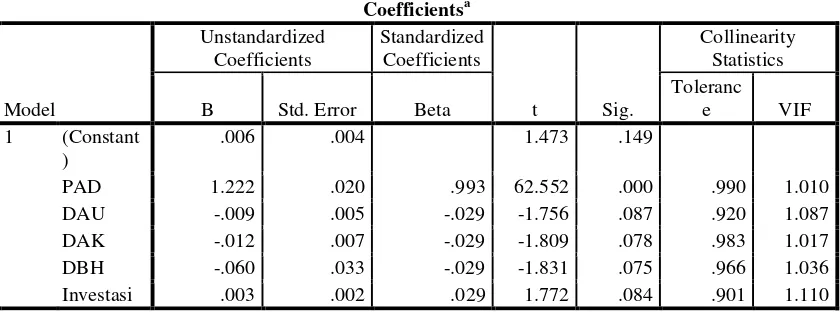

Tabel 4.4

Uji Multikolinieritas Sebelum Moderating Coefficientsa a. Dependent Variable: KKD

Hasil uji multikolinieritas sebelum moderating pada tabel 4.4, dapat dilihat tidak terjadi gejala multikolinieritas antara variabel penelitian, dimana

nilai VIF dari variabel PAD, DAU, DAK, dan DBH menunjukkan nilai < 10 dan nilai Tolerance > 0.10.

Tabel 4.5

Uji Multikolinieritas Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil uji multikolinieritas setelah moderating pada tabel 4.5, dapat

dilihat tidak terjadi gejala multikolinieritas antara variabel penelitian, dimana nilai VIF dari variabel PAD, DAU, DAK, DBH, dan Investasi menunjukkan

nilai < 10 dan nilai Tolerance > 0.10. Dengan demikian, dapat disimpulkan bahwa tidak terjadi korelasi di antara variabel-variabel independen yang diuji dalam penelitian ini baik sebelum moderating maupun setelah moderating,

sehingga variabel-variabel independen ini tidak perlu dikeluarkan dari model regresi.

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi suatu ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dalam penelitian ini,

peneliti menggunakan Scatterplot untuk menguji heteroskedastisitas. Jika tidak ada bentuk pola yang jelas, serta titik-titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.5

Uji Heteroskedastisitas Sebelum Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil uji heteroskedastisitas berdasarkan grafik Scatterplot sebelum moderating pada gambar 4.5, dapat dilihat bahwa terdapat titik-titik yang

Gambar 4.6

Uji Heteroskedastisitas Setelah Moderating

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil uji heteroskedastisitas berdasarkan grafik Scatterplot setelah

moderating pada gambar 4.6, dapat dilihat bahwa terdapat titik-titik yang menyebar atau acak di atas dan di bawah angka 0 pada sumbu Y dan menunjukkan pola yang tidak jelas, hal ini menunjukkan bahwa model regresi

tidak terjadi heteroskedastisitas.

Apabila terjadi heteroskedastisitas, maka hasil dari grafik akan

menunjukkan pola tertentu, seperti titik-titik yang membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit).

Dengan demikian, dapat disimpulkan bahwa tidak terdapat

4.3.4 Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model

regresi linear terdapat kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokolerasi

timbul karena residual tidak bebas dari observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari terjadinya autokolerasi. Dalam penelitian ini, peneliti menggunakan uji Runs Test.

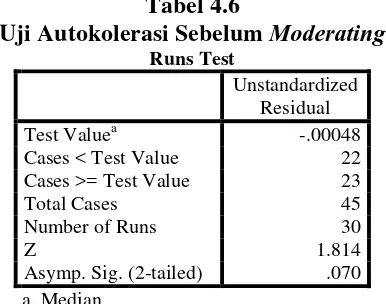

Tabel 4.6

Uji Autokolerasi Sebelum Moderating Runs Test

Unstandardized Residual Test Valuea -.00048 Cases < Test Value 22 Cases >= Test Value 23

Total Cases 45

Number of Runs 30

Z 1.814

Asymp. Sig. (2-tailed) .070 a. Median

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil uji autokolerasi berdasarkan tabel 4.6 sebelum moderating,

menunjukkan bahwa signifikansi variabel tingkat kemandirian keuangan daerah (Asymp.Sig. (2-tailed)) lebih besar dari 0.05 yaitu 0.070 yang berarti data yang digunakan cukup random (residual random) atau tidak terjadinya

Tabel 4.7 Uji Autokolerasi Setelah Moderating Runs Test

Unstandardized Residual

Test Valuea .00013

Cases < Test Value 22

Cases >= Test Value 23

Total Cases 45

Number of Runs 30

Z 1.814

Asymp. Sig. (2-tailed) .070

a. Median

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Hasil dari uji autokolerasi setelah moderating yang terdapat pada tabel 4.7, dapat dilihat bahwa signifikansi variabel tingkat kemandirian keuangan

daerah (Asymp.Sig. (2-tailed)) lebih besar dari 0.05 yaitu 0.070 yang berarti data yang digunakan cukup random (residual random) atau tidak terjadinya autokolerasi antar nilai residual.

4.4 Analisis Regresi Berganda

Berdasarkan hasil dari beberapa pengujian asumsi klasik, maka dapat

disimpulkan bahwa, model regresi yang digunakan dalam penelitian ini telah memenuhi syarat dan layak untuk dilakukan analisis regresi berganda.

Analisis regresi berganda dilakukan untuk mengetahui seberapa besar

pengaruh satu atau lebih variabel independen (X) terhadap variabel dependen (Y). Hasil analisis regresi berganda merupakan koefisien untuk masing-masing variabel

independen.

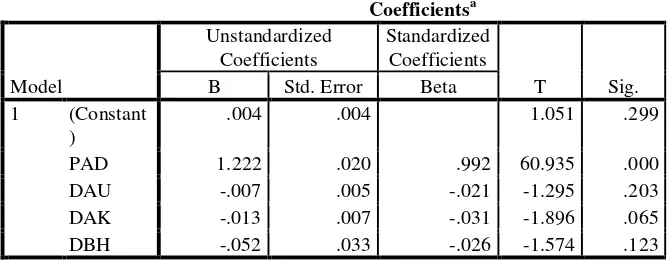

Tabel 4.8 a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan tabel koefisien pada tabel 4.8, dapat dibentuk persamaan regresi berganda yang sesuai dengan model penelitian ini, sehingga diperoleh persamaan

regresi berganda sebagai berikut:

Y = a +b1X1 + b2X2 + b3X3 + b4X4

Berdasarkan angka-angka yang terdapat dalam tabel koefisien diatas

pada kolom Unstandardized Coefficients bagian B, maka persamaan regresi berganda dapat dilengkapi sebagai berikut:

Tingkat Kemandirian Keuangan Daerah = 0.004 + 1.222 PAD – 0.007 DAU – 0.013 DAK - 0.052 DBH

Dari hasil persamaan regresi berganda tersebut, masing-masing

1. Nilai konstanta persamaan di atas adalah 0,004 yang menunjukkan apabila semua variabel independen dianggap konstan atau nol maka nilai dari

tingkat kemandirian keuangan daerah adalah sebesar 0,004.

2. Variabel pendapatan asli daerah berpengaruh positif terhadap kemandirian

keuangan daerah dengan nilai koefisien sebesar 1,222. Artinya jika pendapatan asli daerah naik sebesar 1% maka kemandirian keuangan daerah akan mengalami kenaikan sebesar 1,222 dengan asumsi bahwa nilai

variabel lain dianggap tidak konstan.

3. Variabel dana alokasi umum berpengaruh negatif terhadap kemandirian

keuangan daerah dengan nilai koefisien sebesar -0,007. Artinya jika dana alokasi umum naik sebesar 1% maka kemandirian keuangan daerah akan mengalami penurunan sebesar 0,007 dengan asumsi bahwa nilai variabel

lain dianggap konstan.

4. Variabel dana alokasi khusus berpengaruh negatif terhadap kemandirian

keuangan daerah dengan nilai koefisien sebesar -0,013. Artinya jika dana alokasi khusus naik sebesar 1% maka kemandirian keuangan daerah akan mengalami penurunan sebesar 0,013 dengan asumsi bahwa nilai variabel

lain dianggap tidak konstan.

5. Variabel dana bagi hasil berpengaruh negatif terhadap harga saham dengan

4.5 Pengujian Hipotesis

4.5.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2)dilakukan untuk mengukur sejauh mana kemampuan model dalam menjelaskan variabel dependen. Koefisien

determinasi dikatakan kuat jika nilai R2 berada diatas 0.5 dan mendekati 1. Semakin mendekati ke angka nol berarti model tidak baik atau variasi model dalam menjelaskan sangat sedikit dan terbatas, sebaliknya semakin mendekati

angka satu, maka model semakin baik dan memberikan hampir semua informasi yang dibutuhkan.

Tabel 4.9

Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .995a .989 .988 .00421

a. Predictors: (Constant), DBH, DAU, PAD, DAK b. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan tabel 4.9 diatas, dapat dilihat dijelaskan bahwa:

a. R sebesar 0.995 berarti hubungan antara PAD, DAU, DAK, dan DBH terhadap Tingkat Kemandirian Keuangan Daerah sangat erat.

b. R2 terletak pada kolom R-Square sebesar 0.989. Hal ini menandakan bahwa PAD, DAU, DAK, dan DBH mempengaruhi secara simultan atau bersama-sama terhadap variabel Tingkat Kemandirian Keuangan Daerah sebesar

c. Adjusted R Square sebesar 0.988. Hal ini menandakan bahwa Tingkat Kemandirian Keuangan Daerah (variabel dependen) mampu dijelaskan

oleh PAD, DAU, DAK, dan DBH (variabel independen) sebesar 98.8% dan sisanya sebesar 1.2% dijelaskan oleh faktor-faktor lain yang tidak

dimasukkan dalam model penelitian.

d. Standard Error Of The Estimate (SEE) artinya mengukur variasi dari nilai yang diprediksi, yang menunjukkan nilai sebesar 0.00421, dimana semakin

kecil angka ini, semakin tepat atau semakin baik model regresi dalam memprediksi pertumbuhan laba.

4.5.2 Uji Signifikansi Simultan (F-test)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama atau serempak mempunyai pengaruh yang

signifikan terhadap variabel terikat. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (uji F), dengan

menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05, artinya tidak

ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig.F < 0,05, artinya ada pengaruh yang

signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai

Tabel 4.10

a. Predictors: (Constant), DBH, DAU, PAD, DAK b. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan hasil pengujian signifikansi simultan (F-test) yang terdapat pada tabel 4.10, dapat dilihat bahwa semua variabel independen (PAD, DAU, DAK, dan DBH) berpengaruh positif signifikan terhadap

variabel dependen (Tingkat Kemandirian Keuangan Daerah) secara bersama-sama atau simultan. Hal ini ditunjukkan oleh nilai signifikansi yang menunjukkan angka 0.000 < 0.05 dan nilai Fhitung = 941.745 > Ftabel =

2.605975. Nilai dari Ftabel diperoleh dengan melihat tabel persentase distribusi

F yang terdapat pada lampiran 5 . Pada tabel tersebut terdapat df untuk

pembilang (N1) yang diperoleh dari jumlah variabel independen yang digunakan dalam penelitian, dimana variabel independen yang digunakan adalah N1 = 4. Nilai df untuk penyebut (N2) diperoleh dari jumlah data yang

digunakan dikurang dengan jumlah variabel dependen dan independen, yang nilainya adalah N2 = 45 (45-1-4). Sebaliknya, bila nilai signifikansi lebih

berpengaruh signifikan terhadap variabel dependen secara bersama-sama atau simultan.

4.5.3 Uji Signifikansi Parsial (t-test)

Uji parsial (Uji t) dilakukan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat. Pengaruh dari masing-masing variable pendapatan asli daerah, dana alokasi umum, dana alokasi khusus

serta dana bagi hasil terhadap kemandirian keuangan daerah dapat dilihat dari arah tanda dan tingkat signifikansi. Variabel berpengaruh signifikan terhadap

harga saham ketika nilai signifikansi < 0,05. Untuk t hitung disajikan pada tabel 4.12 sedangkan untuk t tabel disajikan pada lampiran 6 dengan ketentuan pengambilan keputusan menggunakan taraf nyata 5% untuk uji 2

(dua) arah (α / 2 = 0,05/2 = 0,25) dengan derajat bebas (df) = n-k = 45-3= 42.

Nilai tabel dengan taraf nyata 0,25 dan df=35 adalah 2,01808.

Tabel 4.11 a. Dependent Variable: KKD

Berdasarkan hasil pengujian signifikansi parsial (t-test) yang

terdapat pada tabel 4.11, menunjukkan bagaimana pengaruh setiap variabel independen terhadap variabel dependen. Pada tabel juga telah disajikan nilai

thitung dan nilai signifikansi dari setiap variabel yang diteliti. Nilai dari ttabel

diperoleh sebesar 2,01808. Berikut penjelasan masing-masing pengaruh variabel independen terhadap variabel dependen:

a. Pengujian Pendapatan Asli Daerah (X1) terhadap Kemandirian Keuangan Daerah (Y), menunjukkan signifikansi 0,000 < 0,05 dan thitung ˃ ttabel (60,935 ˃ 2,01808). Untuk tingkat signifikansinya yang ditunjukkan oleh

variabel Pendapatan Asli Daerah adalah 0,000, yang berarti variabel PAD berpengaruh positif dan signifikan terhadap Tingkat Kemandirian

Keuangan Daerah.

b. Variabel Dana Alokasi Umum (X2) terhadap Tingkat Kemandirian Keuangan Daerah (Y), menunjukkan signifikansi 0,203 ˃ 0,05 dan thitung

˃ ttabel (60,935 ˃ -1,295). Untuk tingkat signifikansinya yang ditunjukkan

oleh variabel Dana Alokasi Umum adalah 0,203 yang berarti variabel DAU

tidak memiliki pengaruh terhadap Tingkat Kemandirian Keuangan Daerah. c. Variabel Dana Alokasi Khusus (X3) terhadap Tingkat Kemandirian

Keuangan Daerah (Y), menunjukkan signifikansi 0,065 ˃ 0,05 dan thitung

oleh variabel Dana Alokasi Khusus adalah 0,065 yang berarti variabel DAK tidak memiliki pengaruh terhadap Tingkat Kemandirian Keuangan

Daerah.

d. Variabel Dana Bagi Hasil (X4) terhadap Tingkat Kemandirian Keuangan

Daerah (Y), menunjukkan signifikansi 0,123 > 0,05 dan thitung ˃ ttabel (60,935 ˃ 1,574). Untuk tingkat signifikansinya yang ditunjukkan oleh variabel Dana Bagi Hasil adalah 0,123 yang berarti variabel DBH tidak

memiliki pengaruh terhadap Tingkat Kemandirian Keuangan Daerah.

4.6 Hasil Hipotesis Sebelum Moderating

Hasil hipotesis pertama penelitian sebelum moderating, menyatakan bahwa secara parsial PAD berpengaruh positif dan signifikan terhadap tingkat kemandirian keuangan daerah sedangkan DAU, DAK, DBH berpengaruh negatif dan

tidak signifikan terhadap tingkat kemandirian keuangan daerah,. Secara simultan, semua variabel independen (PAD, DAU, DAK, dan DBH) berpengaruh positif dan

signifikan terhadap variabel dependen (Tingkat Kemandirian Keuangan Daerah).

4.7 Analisis Regresi Moderasi

Dalam penelitian ini, digunakan uji nilai selisih mutlak untuk menguji

regresi dengan variabel moderasi. Jika score tinggi untuk ukuran daerah berasosiasi dengan score rendah maupun score tinggi PAD, DAU, DAK, dan DBH, maka akan

DAU, DAK, dan DBH. Kedua kombinasi ini diharapkan akan berpengaruh terhadap Tingkat Kemandirian Keuangan Daerah yang meningkat.

Analisis regresi moderasi bertujuan untuk menguji pengaruh variabel moderasi apakah memperkuat atau memperlemah hubungan antara variabel

independen dan variabel dependen.

Tabel 4.12

Hasil Uji Nilai Selisih Mutlak Persamaan 1 a. Dependent Variable: KKD

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan tabel 4.13, menunjukkan regresi hasil perkalian variabel

independen PAD dan variabel moderasi Investasi. Hasil dari perkalian tersebut menunjukkan nilai signifikansi sebesar 0,182 yang berada diatas tingkat signifikansi yang telah ditentukan sebesar 0,05 dan nilai koefisiennya sebesar 0,001 sehingga

memoderasi hubungan DAU dan Tingkat Kemandirian Keuangan Daerah. Dari tabel 4.14 dapat disimpulkan persamaan regresi sebagai berikut:

Tingkat Kemandirian Keuangan Daerah = 0,067 – 0,038 PAD + 0,001 PAD + 0,001 |PAD-Investasi|

Tabel 4.13

Hasil Uji Nilai Selisih Mutlak Persamaan 2

Sumber: Output SPSS 19.0, diolah peneliti, 2016

Berdasarkan tabel 4.14, menunjukkan regresi hasil perkalian variabel independen DAU dan variabel moderasi Investasi. Hasil dari perkalian tersebut menunjukkan nilai signifikansi sebesar 0,954 yang berada diatas tingkat signifikansi

yang telah ditentukan sebesar 0,05 dan nilai koefisiennya sebesar 0,000 sehingga Investasi tidak berpengaruh terhadap hubungan antara DAU dan Tingkat

Kemandirian Keuangan Daerah. Hal ini berarti variabel moderasi Investasi, tidak mampu memoderasi hubungan DAU dan Tingkat Kemandirian Keuangan Daerah. Dari tabel 4.14 dapat disimpulkan persamaan regresi sebagai berikut:

Tingkat Kemandirian Keuangan Daerah = 0,067 – 0,001 DAU + 0,000 DAU + 0,000 |DAU-Investasi|

Tabel 4.14

Hasil Uji Nilai Selisih Mutlak Persamaan 3

Berdasarkan tabel 4.15, menunjukkan regresi hasil perkalian variabel

independen DAK dan variabel moderasi Investasi. Hasil dari perkalian tersebut menunjukkan nilai signifikansi sebesar 0,610 yang berada diatas tingkat signifikansi

yang telah ditentukan sebesar 0,05 dan nilai koefisiennya sebesar 0,004 sehingga Investasi tidak berpengaruh terhadap hubungan antara DAU dan Tingkat Kemandirian Keuangan Daerah. Hal ini berarti variabel moderasi Investasi, tidak

mampu memoderasi hubungan DAU dan Tingkat Kemandirian Keuangan Daerah. Dari tabel 4.15 dapat disimpulkan persamaan regresi sebagai berikut:

Tingkat Kemandirian Keuangan Daerah = 0,064 – 0,003 DAK + 0,001 DAK + 0,004 |DAK-Investasi| a. Dependent Variable: KKD

Tabel 4.15

Hasil Uji Nilai Selisih Mutlak Persamaan 4

Berdasarkan tabel 4.16, menunjukkan regresi hasil perkalian variabel

independen DBH dan variabel moderasi Investasi. Hasil dari perkalian tersebut menunjukkan nilai signifikansi sebesar 0,321 yang berada diatas tingkat signifikansi yang telah ditentukan sebesar 0.05 dan nilai koefisiennya sebesar -0,008 sehingga

Investasi tidak berpengaruh terhadap hubungan antara DBH dan Tingkat Kemandirian Keuangan Daerah. Hal ini berarti variabel moderasi Investasi, tidak

mampu memoderasi hubungan DBH dan Tingkat Kemandirian Keuangan Daerah. Dari tabel 4.14 dapat disimpulkan persamaan regresi sebagai berikut:

Tingkat Kemandirian Keuangan Daerah = -0,075 + 0,000 DBH + 0,000 DBH

– 0,008 |DBH-Investasi| Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .075 .010 7.855 .000

Zscore(DBH) .000 .007 -.009 -.048 .962

Zscore(Investasi) .000 .006 -.007 -.042 .966

ABSX4_Z1 -.008 .008 -.190 -1.004 .321

a. Dependent Variable: KKD

4.8 Hasil Hipotesis Setelah Moderating

Hasil hipotesis kedua penelitian setelah moderating, menyatakan bahwa

Investasi sebagai variabel moderating tidak berpengaruh terhadap hubungan antara PAD dan Tingkat Kemandirian Keuangan Daerah, DAU dan Tingkat Kemandirian

Keuangan Daerah, DAK dan Tingkat Kemandirian Keuangan Daerah, dan DBH dan Tingkat Kemandirian Keuangan Daerah karena, berada di atas nilai signifikansi 0.05. Hal ini berarti untuk hipotesis kedua, Investasi sebagai variabel moderating tidak

mampu memoderasi hubungan antara PAD, DAU, DAK, dan DBH dengan Tingkat Kemandirian Keuangan Daerah.

4.9 Pembahasan Hasil Penelitian

4.9.1 Pengaruh Pendapatan Asli Daerah terhadap Tingkat Kemandirian Keuangan Daerah

Berdasarkan output SPSS, hasil penelitian pada tabel 4.12 menunjukkan bahwa nilai signifikansi PAD terhadap tingkat kemandirian

keuangan daerah sebesar 0,000 < 0,05 dan thitung ˃ ttabel (60,935 ˃ 2,01808), yang berarti PAD berpengaruh positif dan signifikan terhadap tingkat kemandirian keuangan daerah. Hasil penelitian ini sejalan dengan hasil

penelitian Lugina (2012) dan Marizka (2013) yang menyatakan bahwa PAD berpengaruh positif dan signifikan terhadap tingkat kemandirian keuangan

daerah secara parsial.

pemerintah pusat/provinsi dan pinjaman maka daerah tersebut sudah mandiri dari segi finansialnya sehingga pemerintah daerah bisa mengurangi

pengalokasian dana perimbangan kepada daerah tersebut. Sebaliknya jika PAD suatu daerah lebih kecil dibandingkan dengan pinjaman daerah serta

bantuan pemerintah pusat/provinsi seperti DBH, DAU dan DAK maka daerah tersebut dikatakan belum mandiri dari segi finansialnya karena daerah tersebut masih bergantung pada pemerintah pusat. Artinya, dengan berkurangnya

tingkat ketergantungan daerah pada pemerintah pusat, maka daerah tersebut dapat dikatakan mandiri.

i. Pengaruh Dana Alokasi Umum terhadap Tingkat Kemandirian Keuangan Daerah

Berdasarkan output SPSS, hasil penelitian pada tabel 4.12

menunjukkan bahwa nilai signifikansi dau terhadap Tingkat Kemandirian Keuangan Daerah sebesar 0,203 ˃ 0,05 dan thitung ˃ ttabel (60,935 ˃ -1,295), yang berarti DAU tidak memiliki pengaruh terhadap Tingkat Kemandirian

Keuangan Daerah. Hasil penelitian ini tidak sejalan dengan hasil penelitian Siagian (2014) yang menyatakan bahwa DAU secara berpengaruh secara

signifikan terhadap tingkat kemandirian keuangan Daerah secara parsial.

Berdasarkan penelitian yang didapat, peneliti menyimpulkan bahwa terlihat dengan masih rendahnya pendapatan asli daerah pada

tinggi. Hal ini mengindikasikan bahwa penggunaan dana alokasi umum yang ditransfer oleh pemerintah pusat kepada daerah belum dimanfaatkan untuk

sektor-sektor produktif yang dapat memberikan kontribusi yang besar kepada pendapatan asli daerah, oleh sebab itu dana alokasi umum tidak memiliki

pengaruh terhadap tingkat kemandirian keuangan daerah.

4.9.3 Pengaruh Dana Alokasi Khusus terhadap Tingkat Kemandirian Keuangan Daerah

Berdasarkan output SPSS, hasil penelitian pada tabel 4.12 menunjukkan bahwa nilai signifikansi DAK terhadap Tingkat Kemandirian

Keuangan Daerah sebesar 0,065 ˃ 0,05 dan thitung ˃ ttabel (60,935 ˃ -1,896), yang berarti DAK tidak memiliki pengaruh terhadap Tingkat Kemandirian Keuangan Daerah secara parsial. Hasil penelitian ini sejalan dengan hasil

penelitian Lugina (2012) yang menyatakan bahwa DAK tidak memiliki pengaruh terhadap Tingkat Kemandirian Keuangan Daerah secara parsial.

Berdasarkan penelitian yang didapat, peneliti menyimpulkan bahwa terlihat dengan masih rendahnya pendapatan asli daerah pada kabupaten dan di Provinsi Sumatera Utara, sementara itu dana alokasi khusus tinggi. Hal ini

mengindikasikan bahwa penggunaan dana alokasi khusus yang ditransfer oleh pemerintah pusat kepada daerah belum dimanfaatkan untuk sektor-sektor

i. Pengaruh Dana Bagi Hasil terhadap Tingkat Kemandirian Keuangan Daerah

Berdasarkan output SPSS, hasil penelitian pada tabel 4.12

menunjukkan bahwa nilai signifikansi DBH terhadap Tingkat Kemandirian Keuangan Daerah sebesar 0,123 > 0,05 dan thitung ˃ ttabel (60,935 ˃ 1,574), yang berarti bahwa DBH tidak memiliki pengaruh terhadap Tingkat

Kemandirian Keuangan Daerah. Hasil penelitian ini sejalan dengan hasil penelitian Lugina (2012), Marizka (2013), dan Siagian (2014) yang

menyatakan bahwa DBH tidak memiliki pengaruh terhadap Tingkat Kemandirian Keuangan Daerah secara parsial.

Berdasarkan penelitian yang didapat, peneliti menyimpulkan bahwa

DBH merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan

berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus. Oleh karena itu, pemerintah daerah harus dapat mengoptimalkan potensi pajak dan sumber daya alam yang dimiliki oleh

masing-masing daerah, sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan asli daerah dapat meningkat. oleh sebab itu dana alokasi

khusus tidak memiliki pengaruh terhadap tingkat kemandirian keuangan daerah.

4.9.5 Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil secara Simultan terhadap Tingkat Kemandirian Keuangan Daerah

Berdasarkan output SPSS, hasil penelitian pada tabel 4.11 menunjukkan bahwa nilai signifikansi PAD, DAU, DAK, dan DBH secara

simultan terhadap Tingkat Kemandirian Keuangan Daerah sebesar 0,000 < 0,05 dan nilai Fhitung = 941,745 > Ftabel = 2,605975, yang berarti bahwa PAD,

DAU, DAK, dan DBH secara simultan berpengaruh positif dan signifikan terhadap Tingkat Kemandirian Keuangan Daerah.

4.9.6 Pengaruh Investasi sebagai Variabel Moderating dalam Hubungan antara PAD, DAU, DAK, dan DBH secara parsial terhadap Tingkat Kemandirian Keuangan Daerah.

Berdasarkan output SPSS, hasil penelitian pada tabel 4.13 sampai 4.16 menunjukkan bahwa Investasi sebagai variabel moderating tidak berpengaruh terhadap hubungan antara PAD dengan Tingkat Kemandirian Keuangan

Daerah dengan nilai signifikansi sebesar 0,182, DAU dengan Tingkat Kemandirian Keuangan Daerah dengan nilai signifikansi sebesar 0,954, DAK

dengan Tingkat Kemandirian Keuangan Daerah dengan nilai signifikansi sebesar 0,610, dan DBH dengan Tingkat Kemandirian Keuangan Daerah dengan nilai signifikansi sebesar 0,321 karena, berada di atas nilai signifikansi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data yang didapat dan pembahasan pada Bab IV, maka kesimpulan yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Secara parsial hanya variabel PAD (Pendapatan Asli Daerah) yang berpengaruh

signifikan dan positif terhadap tingkat kemandirian keuangan daerah. Pernyataan ini dilihat dari nilai signifikansi PAD sebesar 0.000 < 0.05. Di sisi lain, nilai

signifikansi variabel DAU (Dana Alokasi Umum) sebesar 0,203, DAK (Dana Alokasi Khusus) sebesar 0,065, dan DBH (Dana Bagi Hasil) sebesar 0,123, dimana nilai signifikannya lebih besar dari 0.05 atau > 0.05.

2. Secara simultan, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil berpengaruh positif dan signifikan terhadap Tingkat

Kemandirian Keuangan Daerah. Pernyataan ini dapat dilihat dari nilai signifikansi sebesar 0,000 < 0,05 dan nilai Fhitung sebesar 941.745 > Ftabel sebesar 2,605975.

Hasil ini menunjukkan bahwa PAD, DAU, DAK, dan DBH dapat digunakan untuk

mengukur tingkat kemandirian keuangan daerah.

3. Investasi sebagai variabel moderating tidak mampu mempengaruhi hubungan

Keuangan Daerah karena nilai signifikansi sebesar 0,610, dan DBH dengan Tingkat Kemandirian Keuangan Daerah karena nilai signifikansi sebesar 0,321,

berada di atas nilai signifikansi 0.05. Hal ini berarti untuk hipotesis kedua, Investasi sebagai variabel moderating tidak mampu memoderasi hubungan antara

PAD, DAU, DAK, dan DBH dengan Tingkat Kemandirian Keuangan Daerah.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan atau kelemahan yang memerlukan

pengembangan-pengembangan dan perbaikan oleh peneliti selanjutnya. Keterbatasan-keterbatasan tersebut adalah diuraikan sebagai berikut.

1. Variabel independen dalam penelitian ini hanya dibatasi pada pendapatan asli daerah , dana alokasi umum, dana alokasi khusus, dan dana bagi hasil saja, walaupun penulis menambahkan variabel moderasi yaitu investasi. Faktor-faktor

lain seperti pinjaman daerah, lain-lain pendapatan yang dipisahkan, dan lain-lain yang mempengaruhi kemandirian keuangan daerah juga dapat digunakan sebagai

variabel.

2. Sampel dalam penelitian ini dibatasi pada kabupaten / kota tertentu, yaitu 10

kabupaten dan 5 kota di Provinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk kabupaten / kota yang menjadi sampel penelitian, sehingga belum dapat di generalisasi untuk seluruh Kabupaten / kota di Indonesia.

3. Rentang waktu yang dipakai hanya dilakukan selama 3 tahun yaitu dari tahun

4. Penulis belum bisa menjelaskan dengan memberikan bukti yang cukup jelas dan akurat terhadap penyebab hasil penelitian yang tidak sesuai dengan teori dan

hipotesis penelitian.

5.3 Saran

Adapun saran-saran yang dapat penulis berikan sehubungan dengan keterbatasan yang terdapat dalam penelitian adalah sebagai berikut.

1. Untuk penelitian selanjutnya disarankan agar lebih menambah kabupaten / kota

yang diteliti, sehingga akan diperoleh sampel yang akan diperoleh sampel yang lebih banyak dan hasil yang lebih akurat. Selain menambah sampel, penelitian

selanjutnya disarankan agar mengambil sampel kabupaten / kota di luar Provinsi Sumatera Utara. Ini dimaksudkan agar dapat membandingkan apakah hasil penelitian ini berlaku untuk kabupaten / kota di luar provinsi Sumatera Utara.

2. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel

independen dalam penelitian.

3. Penggunaan data yang lebih lengkap dan rentang periode waktu penelitian yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Dalam landasan teori, akan dibahas lebih jauh mengenai Kemandirian Keuangan, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Investasi. Menjabarkan teori yang melandasi penelitian ini dan

beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1 Tingkat Kemandirian Keuangan Daerah

Menurut Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah mengamanatkan bahwa Daerah memiliki kewenangan dalam

mengelola daerahnya sendiri secara mandiri dan bertanggung jawab terhadap kepentingan masyarakatnya.

Menurut Halim (2007:232) “Kemandirian keuangan daerah ditunjukkan

oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan

daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat

ataupun dari pinjaman”.

Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa

tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama

Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam

pembangunan daerah. Semakin tinggi tingkat rasio kemandirian, semakin tinggi

partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang

merupakan komponen PAD akan menggambarkan tingkat kesejahteraan

masyarakat yang lebih tinggi.

Kotarba dan Kolomycew (2014) menyatakan “ The financial

independence of local governments units in an important element of the

decentralization of public administration and an effective system of the

delivery of public task.” Bahwa kemandirian keuangan pada pemerintah

daerah merupakan elemen penting dari desentralisasi administrasi publik dan merupakan sistem yang efektif didalam melaksanakan tugas publik. Tindakan

kemandirian yang dilakukan oleh pemerintah daerah dapat terlihat dari kemampuan yang besar oleh pemerintah daerah itu sendiri untuk mengendalikan atau mengelola pendapatan asli daerahnya.

Secara konseptual, pola hubungan antara pemerintah pusat dan daerah harus dilakukan sesuai dengan kemandirian keuangan daerah dalam

membiayai pelaksanaan pemerintahan dan pembangunan, walaupun pengukuran kemampuan keuangan daerah ini akan menimbulkan perbedaan.

Paul Harsey dan Kenneth Blanchard memperkenalkan “Hubungan

Situasional” dalam pelaksanaan otonomi daerah, antara lain :