UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TINGKAT PERPUTARAN PIUTANG TERHADAP

PROFITABILITAS PADA PT GRESIK CIPTA SEJAHTERA CABANG

MEDAN

Oleh :

NAMA : SEPRINA RULETA SITANGGANG

NIM : 040503158

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas Pada PT Gresik Cipta Sejahtera Cabang Medan.

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2 Agustus 2008 Yang membuat Pernyataan

KATA PENGANTAR

Segala puji, hormat dan syukur penulis ucapkan kepada Tuhan Yesus

Kristus atas kasih dan anugerahNya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “ Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas

Pada PT Gresik Cipta Sejahtera Cabang Medan “.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu penelitian ini dilaksanakan dalam memenuhi salah satu

syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis banyak mendapat dukungan,

bimbingan, dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad, M.Si,Ak selaku Ketua Departemen Akuntansi

dan sebagai dosen wali penulis dan Bapak Fahmi Nasution, SE,M.Acc,Ak

selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Ibu Dra.Tapi Anda Sari Lubis,M.Si,Ak selaku dosen pembimbing yang

telah memberikan bimbingan dan pengarahan kepada penulis dalam

4. Ibu Dra.Salbiah M.Si,Ak selaku dosen pembanding I/penguji yang telah

memberikan pengarahan kepada penulis dalam penyelesaian skripsi ini.

5. Ibu Risanty,SE,M.Si,Ak selaku dosen pembanding II/penguji yang telah

memberikan bimbingan arahan bagi penulis dalam penyelesaian skripsi .

6. Seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara khususnya

dosen-dosen Departemen Akuntansi yang telah mengajar dan membagikan

pengetahuan selama penulis menimba ilmu.

7. Bapak H. Jekti Wahono selaku Kepala Cabang dan Bapak Achmad Luthfie

selaku Kepala bagian Keuangan & SDM, dan kepada seluruh Staf Pegawai

PT Gresik Cipta Sejahtera Cabang Medan yang telah memberikan

kesempatan kepada penulis untuk dapat melakukan riset dan penyusunan

skripsi ini.

8. Orang tuaku yang tercinta Drs.M.Sitanggang dan T.Sitorus yang telah

membesarkan dan mendidik penulis, serta memberikan dukungan material

dan spiritual kepada penulis.

9. Kakak penulis Mei Lina Sitanggang, Abang Badia Hardiknas Sitanggang,

Amd, serta adik-adik penulis Christy Sagita Sitanggang dan Devi Airani

Sitanggang yang telah memotivasi dan memberikan suasana yang unik

kepada hidup penulis.

10.Sahabat-sahabatku di UKM KMK USU, teman-teman KTB Philadelpia

(K’Sri, Ageth dan Luga) yang selalu mendukung dalam doa dan perhatian,

11.Teman-teman pelayanan di Jalan Berdikari P3KS, Koordinasi Periode

2008/2009 (Julia, Nita, Nora, Nia, Hengky) dan mantan Koordinasi

Periode 2007/2008, serta seluruh alumni P3KS.

12.Seluruh teman-teman Akuntansi 2004 umumnya dan kepada Keket, Sabet,

Ira, Fransisca, Lia, Delvi, Wahyuningsih, Mia, Yuni, Endry, Dela, Tiur,

Maria, Vina, Septin khususnya, yang saling membagi dan saling

menguatkan khususnya di masa-masa akhir perkuliahan kita.

13.Semua sahabat dan orang-orang yang tidak dapat disebutkan satu persatu

baik secara langsung maupun tidak langsung yang telah memberi warna,

makna dan pelajaran serta motivasi dalam hidup penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depan. Akhir kata, penulis mengucapkan

semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 2 Agustus 2008 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh tingkat perputaran piutang terhadap profitabilitas yang diukur dengan ROA. Penelitian ini dilakukan pada PT Gresik Cipta Sejahtera Cabang Medan.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari dua variabel yaitu profitabilitas (ROA) sebagai variabel terikat dan tingkat perputaran piutang (ARTO) sebagai variabel bebas. Jenis data yang digunakan yaitu data primer berupa dan data sekunder. Teknik pengumpulan data ini adalah studi dokumentasi dan wawancara. Metode analisis yang dilakukan yaitu metode analisis regresi linear sederhana dan diuji dengan uji-T .

Hasil pengujian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas. Hasil ini dapat dilihat pada R Square atau sebesar 0,024 yang berarti hanya 2,4% variasi dari perubahan ROA dapat dijelaskan oleh variasi perubahan ARTO, sedangkan sisanya 97,6 % dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam persamaan dan dari pengujian T-test yang menunjukkan signifikansi tingkat perputaran piutang berada diatas 0,05 yaitu 0,333 berarti RTO tidak berpengaruh signifikan terhadap profitabilitas pada tingkat keperayaan 95%.

ABSTRACT

The objective of this research is to proof the influence of account receivables turnover to profitability which measured with ROA. This research was held in PT Gresik Cipta Sejahtera Cabang Medan.

This research used quantitative approach and causal type, contains of two variables. They are profitability (ROA) as dependent variable and account receivables turn over as independent variable. Type of data used are primary and secondary data. Technical of collecting data by documentation and interview. The analyse method use is simple regression method and tested with t-test.

The result of this research shows that account receivables turn over (ARTO) have no significant influence to profitability (ROA), it shows from R Square 0,024, means that only 2,4% variance of ROA change can be explained by ARTO variance, however residual value 97,6% explained by another variances.

DAFTAR ISI

Halaman

PERNYATAAN ……….. i

KATA PENGANTAR ……….... ii

ABSTRAK ……….. v

ABSTRACT ………... vi

DAFTAR ISI ……….. vii

DAFTAR TABEL ………. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ………. xii

BAB I PENDAHULUAN A.Latar Belakang Masalah ………... 1

B.Batasan Masalah ……….. 4

C.Perumusan Masalah ………. 4

D.Tujuan Penelitian ………. 5

E. Manfaat Penelitian ………... 5

BAB II TINJAUAN PUSTAKA A.Laporan Keuangan ……….. 6

1. Pengertian Laporan Keuangan ………. 6

2. Tujuan Laporan Keuangan ……… 7

B. Analisa Laporan Keuangan

1. Pengertian Analisa Laporan Keuangan ……… 13

2. Tujuan Analisa Laporan Keuangan ………. 14

3. Metode dan Teknik Analisa Laporan Keuangan …………. 17

C. Piutang 1. Pengertian Piutang ………... 19

2. Faktor-faktor yang mempengaruhi investasi dalam piutang 19

3. Biaya Atas Piutang ……… 20

4. Variabel Penting Dalam Piutang ……… 22

5. Tingkat Perputaran Piutang ……… 22

D. Profitabilitas Perusahaan ……… 23

E. Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas ………... 24

F. Tinjauan Penelitian Terdahulu ……… 24

G. Kerangka Konseptual dan Hipotesis ………. 25

BAB III METODE PENELITIAN A. Jenis Penelitian ………... 26

B. Populasi Dan Sampel Penelitian ……… 26

C. Jenis Data ……….. 26

D. Identifikasi Dan Pengukuran Variabel Penelitian …………. 27

E. Teknik Pengumpulan Data ………... 27

G. Metode Analisis Data ……….. 29

H. Lokasi dan Waktu Penelitian ………. 31

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Gresik Cipta Sejahtera Cabang Medan

a. Sejarah Ringkas Perusahaan ……… 32

b. Struktur Organisasi Perusahaan ……….. 33

c. Aktivitas Perusahaan ……….. 37

2.Laporan Keuangan PT Gresik Cipta Sejahtera Cabang Medan 39

3.Data Variabel Penelitian ………... 39

B. Analisis Hasil Penelitian

1. Statistik Deskriptif ……….. 42

2. Uji Normalitas ………. 44

3. Uji Parametrik ……….. 46

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……… 51

B. Saran ………. 51

DAFTAR PUSTAKA ……….. 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 25

Gambar 4.1 Struktur Organisasi PT GCS Medan 34

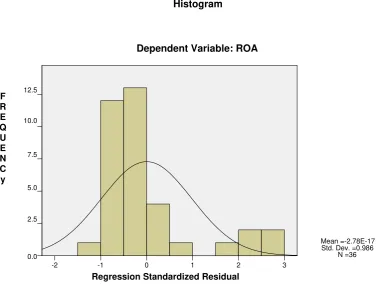

Gambar 4.2 Histogram 46

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Persentase Penjualan Kredit 3

Tabel 3.1 Variabel Penelitian 28

Tabel 4.1 Data Variabel Penelitian Tahun 2005 40

Tabel 4.2 Data Variabel Penelitian Tahun 2006 41

Tabel 4.3 Data Variabel Penelitian Tahun 2007 42

Tabel 4.4 Decsiptive Statistics 43

Tabel 4.5 One Sample K-S Test 45

Tabel 4.7 Pedoman Kekuatan Koefisien Korelasi 48

Tabel 4.8 Variabel Entered/Removed 48

Tabel 4.9 Model Summary 48

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Data Penjualan Kredit Bersih

Lampiran 2 Data Rata-Rata Piutang

Lampiran 3 Data EBIT

Lampiran 4 Data Total Assets

Lampiran 5 Hasil Pengolahan SPSS

Lampiran 6 Surat Izin Riset Perusahaan

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh tingkat perputaran piutang terhadap profitabilitas yang diukur dengan ROA. Penelitian ini dilakukan pada PT Gresik Cipta Sejahtera Cabang Medan.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari dua variabel yaitu profitabilitas (ROA) sebagai variabel terikat dan tingkat perputaran piutang (ARTO) sebagai variabel bebas. Jenis data yang digunakan yaitu data primer berupa dan data sekunder. Teknik pengumpulan data ini adalah studi dokumentasi dan wawancara. Metode analisis yang dilakukan yaitu metode analisis regresi linear sederhana dan diuji dengan uji-T .

Hasil pengujian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas. Hasil ini dapat dilihat pada R Square atau sebesar 0,024 yang berarti hanya 2,4% variasi dari perubahan ROA dapat dijelaskan oleh variasi perubahan ARTO, sedangkan sisanya 97,6 % dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam persamaan dan dari pengujian T-test yang menunjukkan signifikansi tingkat perputaran piutang berada diatas 0,05 yaitu 0,333 berarti RTO tidak berpengaruh signifikan terhadap profitabilitas pada tingkat keperayaan 95%.

ABSTRACT

The objective of this research is to proof the influence of account receivables turnover to profitability which measured with ROA. This research was held in PT Gresik Cipta Sejahtera Cabang Medan.

This research used quantitative approach and causal type, contains of two variables. They are profitability (ROA) as dependent variable and account receivables turn over as independent variable. Type of data used are primary and secondary data. Technical of collecting data by documentation and interview. The analyse method use is simple regression method and tested with t-test.

The result of this research shows that account receivables turn over (ARTO) have no significant influence to profitability (ROA), it shows from R Square 0,024, means that only 2,4% variance of ROA change can be explained by ARTO variance, however residual value 97,6% explained by another variances.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laba atau profit merupakan salah satu tujuan utama berdirinya setiap badan

usaha. Tanpa diperolehnya laba, perusahaan tidak dapat memenuhi tujuan lainnya

yaitu pertumbuhan yang terus menerus (going concern) dan tanggung jawab sosial

(corporate social responsibility). Laba yang menjadi tujuan utama perusahaan

dapat dicapai dengan penjualan barang atau jasa. Semakin besar volume penjualan

barang dan jasa, maka laba yang dihasilkan oleh perusahaan juga akan semakin

besar.

Lingkungan luar perusahaan ternyata juga turut berperan serta dalam proses

pencapaian tujuan tersebut misalnya persaingan ekonomi. Persaingan ekonomi

terus menerus meningkat tanpa memperdulikan apakah para pelaku bisnis siap

atau tidak. Kondisi persaingan yang semakin tajam inilah yang membuat banyak

perusahaan tidak dapat menjual barang atau jasa dengan mudah. Dengan melihat

kondisi ini, para pelaku bisnis sangat didesak untuk mencari upaya atau strategi

dalam memenangkan persaingan dan mencari posisi yang menguntungkan.

Satu-satunya cara adalah dengan meningkatkan volume penjualan barang atau jasa.

Dalam upaya meningkatkan volume penjualan barang atau jasa, suatu

perusahaan sering menerapkan kebijakan penjualan kredit, disamping juga

yang dihasilkan dari penjualan kredit tersebut juga ternyata tidak bisa diabaikan

begitu saja karena resiko yang mungkin dihadapi oleh perusahaan yang berkaitan

dengan piutang lebih besar dibandingkan jika perusahaan menjual barang atau

jasa secara tunai. Hal ini disebabkan karena piutang yang dihasilkan dari

penjualan secara kredit melibatkan pihak debitur yang berada di luar perusahaan.

Oleh sebab itu, perusahaan perlu berhati-hati dalam mengelola piutang dan

masalah piutang ini perlu mendapat analisis yang cukup dalam.

Piutang merupakan salah satu elemen dalam modal kerja. Dengan kondisi

tersebut, maka keadaannya akan selalu berputar. Dalam arti piutang akan tertagih

pada suatu waktu tertentu dan kemudian akan muncul lagi akibat penjualan kredit

dan begitu seterusnya. Piutang akan tetap muncul selama perusahaan tetap

melakukan kegiatan operasinya.

Tingkat perputaran piutang untuk setiap perusahaan juga dipengaruhi oleh

periode perputaran piutang. Periode perputaran piutang ini tergantung dari

panjang pendeknya ketentuan waktu yang ditetapkan oleh perusahaan dalam

syarat pembayaran kredit. Semakin lama syarat pembayaran kredit, maka akan

semakin lama pula terikatnya elemen dari modal kerja tersebut dalam piutang dan

hal ini berarti bahwa semakin rendah tingkat perputaran piutang dalam satu

periode, begitu juga sebaliknya. Semakin cepat periode penagihan piutang berarti

semakin tinggi tingkat perputaran piutang dan semakin tinggi pula tingkat laba

PT Gresik Cipta Sejahtera Cabang Medan adalah perusahaan yang bergerak

di bidang usaha distribusi pupuk. Perusahaan ini menerapkan penjualan kredit

untuk meningkatkan volume penjualannya disamping juga menerapkan kebijakan

penjualan tunai. Dari data laporan keuangan yang diperoleh oleh penulis, yakni

neraca dan laba rugi selama tiga tahun berturut-turut (2005-2007), maka

persentase penjualan kredit dapat dilihat pada tabel berikut ini (dalam satuan

Rupiah) :

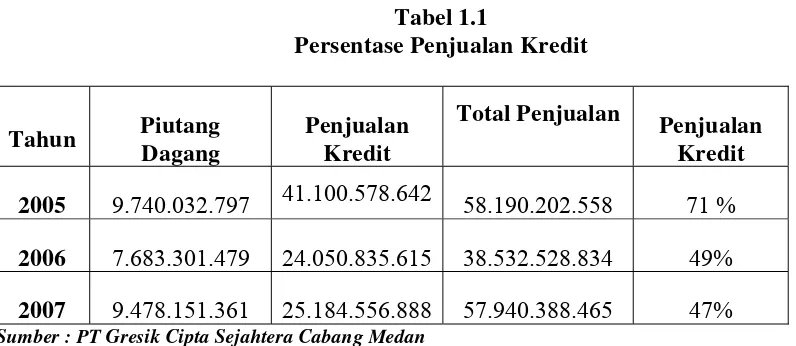

Tabel 1.1

Persentase Penjualan Kredit

Tahun Piutang Dagang

2005 9.740.032.797 41.100.578.642 58.190.202.558 71 %

2006 7.683.301.479 24.050.835.615 38.532.528.834 49%

2007 9.478.151.361 25.184.556.888 57.940.388.465 47%

Sumber : PT Gresik Cipta Sejahtera Cabang Medan

Dari data diatas, dapat terlihat persentase penjualan kredit terhadap total

penjualan mengalami penurunan dengan persentase yang besar dari tahun 2005 ke

tahun 2006. Namun pada tahun 2007 mengalami peningkatan dengan persentase

yang kecil. Sebaliknya, bahwa jumlah piutang yang berada di neraca terlihat

mengalami fluktuasi dan cenderung meningkat. Jumlah piutang yang berfluktuasi

dan cenderung meningkat ini menjadi masalah bagi perusahaan. Masalah ini

disebabkan karena banyaknya pelanggan yang terlambat di dalam pembayaran

Before Interest and Tax) dengan Total Asset dan termasuk di dalamnya jumlah

piutang.

Berdasarkan uraian diatas, penulis tertarik untuk menguji bagaimana

pengaruh tingkat perputaran piutang terhadap profitabilitas pada PT Gresik Cipta

Sejahtera Cabang Medan.

B. Batasan Masalah

Peneliti memberikan batasan masalah agar penelitian ini fokus pada topik

yang dipilih. Penelitian ini dibatasi pada beberapa hal yaitu :

1. Piutang yang dimasukkan dalam menghitung rasio tingkat perputaran

piutang adalah dengan menggunakan jumlah piutang dagang dalam neraca

perusahaan.

2. Rasio profitabilitas diukur dengan menggunakan Return On Asset (ROA).

Alasan pemilihan rasio ini adalah karena peneliti hanya ingin melihat

pengaruh tingkat perputaran piutang terhadap profitabilitas dari tingkat

pengembalian aktiva.

C. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah : Apakah tingkat perputaran

piutang berpengaruh terhadap profitabilitas pada PT Gresik Cipta Sejahtera

Berdasarkan perumusan masalah diatas, maka peneliti melakukan penelitian

dengan judul “ Pengaruh Tingkat Perputaran Piutang Terhadap

Profitabilitas Pada PT Gresik Cipta Sejahtera Cabang Medan”.

D. Tujuan Penelitian

Tujuan Penelitian yang dilakukan penulis adalah untuk menguji dan

membuktikan pengaruh tingkat perputaran piutang terhadap profitabilitas pada PT

Gresik Cipta Sejahtera Cabang Medan.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan :

1. Bagi penulis, sebagai bahan masukan mengenai pengaruh tingkat perputaran

piutang terhadap profitabilitas pada PT Gresik Cipta Sejahtera Cabang

Medan.

2. Bagi perusahaan, hasil penelitian diharapkan dapat digunakan sebagai bahan

referensi dan informasi.

3. Bagi pihak lain, sebagai bahan referensi dan sumber informasi dalam

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan tujuan (hasil akhir) dari akuntansi, sebagai

ringkasan informasi transaksi keuangan yang terjadi selama suatu periode tertentu.

Laporan keuangan yang disusun ini digunakan untuk memenuhi kebutuhan

bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak

memberikan semua informasi yang mungkin dibutuhkan oleh pengguna dalam

pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh

keuangan dari kejadian di masa lalu dan perusahaan tidak diwajibkan untuk

menyediakan informasi non-keuangan.

Ditinjau dari sudut pandang pihak internal perusahaan (manajer, pemilik

perusahaan, karyawan), laporan keuangan merupakan media bagi mereka untuk

mengkomunikasikan performance (kinerja) keuangan perusahaan yang

dikelolanya kepada pihak-pihak yang berkepentingan, sedangkan bila laporan

keuangan ditinjau dari sudut pandang pemakai (investor, kreditor, pemasok),

maka informasi akuntansi diharapkan dapat digunakan untuk pengambilan

2. Tujuan Laporan Keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2007:4)

menyebutkan bahwa “Tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi”.

Laporan keuangan yang telah disusun dapat digunakan untuk mengetahui

bagaimana kinerja suatu perusahaan karena laporan keuangan menyajikan

informasi yang penting mengenai suatu perusahaan secara periodik seperti dalam

bulanan, triwulan-an, kuartalan ataupun tahunan.

Sofyan Syafri Harahap (2006 : 132) juga menyebutkan tujuan laporan

keuangan berdasarkan Prinsip Akuntansi Indonesia yaitu :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktiva pembiayaan dan investasi.

3. Jenis Laporan Keuangan

Menurut PSAK No.1, ada lima jenis laporan keuangan yang umumnya

digunakan oleh setiap perusahaan yaitu : neraca, laporan laba rugi, laporan arus

kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Dalam

penelitian ini laporan keuangan yang akan dibahas hanyalah neraca dan laporan

laba rugi karena jenis laporan keuangan ini yang sesuai dan diperlukan dalam

penelitian yang akan dilakukan. Laporan neraca menggambarkan posisi keuangan

perusahaan pada suatu tanggal tertentu, sedangkan laporan laba rugi

menggambarkan jumlah hasil, biaya dan laba maupun rugi yang yang diperoleh

perusahaan pada selama suatu periode tertentu.

Elemen ataupun isi dari kedua jenis laporan keuangan tersebut adalah:

a. Neraca

Neraca dapat juga disebut laporan posisi keuangan. Neraca adalah laporan

yang sistematis tentang aktiva, hutang serta modal suatu perusahaan pada suatu

saat tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan

perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan

posisi keuangan pada tanggal tertentu, biasanya pada tahun tutup buku. Laporan

ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada

saat tertentu.

Istilah lain yang dipakai untuk menunjukkan neraca yaitu Balance Sheet

.Informasi yang terkandung dalam neraca mampu memberikan informasi tentang

dipakai sebagai dasar untuk membuat estimasi (prediksi) terhadap

keadaan-keadaan finansial di masa yang akan datang.

Adapun unsur-unsur /pos-pos yang terdapat dalam neraca yaitu ;

1. Asset (Harta, Aktiva)

Asset adalah harta yang dimiliki perusahaan yang berperan dalam operasi

perusahaan misalnya kas, persediaan, aktiva tetap, aktiva tak berwujud, dan

lain-lain. Aktiva ini lazim di Indonesia dan Amerika ditempatkan di sebelah kiri.

Sedangkan di beberapa Negara Eropa lazim ditempatkan di sebelah kanan.

2. Liabilities (Kewajiban/Hutang)

Menurut Wild, Subramanyam, dan Halsey (2005:24) ,“ kewajiban (liability)

merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau

klaim kreditor atas aktiva”. Sedangkan kewajiban lancar (current liabilities)

merupakan kewajiban perusahaan yang diharapkan terseleaikan dalam waktu satu

tahun atau satu siklus operasi, yang mana yang lebih panjang.

3. Owner’s Equity (Modal Pemilik)

Modal (Equity) adalah suatu hak tersisa atas aktiva suatu lembaga (entity)

setelah dikurangi kewajibannya. Dalam perusahaan Equity adalah modal pemilik

(Harahap 2006 : 110). Dalam perusahaan perseorangan, nilai modal ini

merupakan modal pemiliknya sendiri. Sedangkan dalam perusahaan perseroan

perlu dibedakan antara modal setor dengan modal karena pendapatan (Retained

Earnings). Dividen hanya dibayar dari laba ditahan, bukan dari modal setor. Laba

dividen. Komponen berikutnya dari modal saham ini adalah laba/rugi yang belum

direalisasi.

Dalam menyajkan neraca dapat dibagi dalam tiga bentuk yaitu :

1. Bentuk Neraca staffel atau report form

Neraca ini dilaporkan dalam satu halaman vertikal. Di sebelah atas

dicantumkan total aktiva dan dibawahnya disajikan pos kewajiban dan pos

modal.

2. Bentuk kedua neraca skontra atau Account Form

Di sini aktiva disajikan di sebelah kiri (di Inggris diletakkan di sebalah kanan),

kewajiban dan modal ditempatkan di sebelah kanan sehingga penyajiannya

sebelah menyebelah.

3. Bentuk yang menyajikan posisi keuangan (Financial position form). Dalam

posisi ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya

yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama

dicantumkan aktiva lancar dikurangi utang lancar dan hasil pengurangannya

diketahui Modal Kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya

kemudian dikurangi utang jangka panjang maka akan diperoleh modal pemilik.

b. Laba Rugi

Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal

neraca. Laporan ini mencerminkan aktivitas operasi perusahaan. Laporan laba rugi

menyediakan rincian pendapatan, beban, untung, dan rugi perusahaan untuk

suatu periode waktu. Di bagian bawah, laba (earnings) atau laba bersih (net

pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara

pos-pos dalam laporan merinci bagaimana laba didapat.

Laporan laba rugi dapat disajikan dalam dua bentuk yaitu :

1. Current Operating Income

Dalam laporan ini, pendapatan atau beban yang dimasukkan kedalam laporan

laba rugi adalah hanya yang berasal dari kegiatan normal operasional

perusahaan.

2. All Inclusive Income

Dalam laporan ini, seluruh pendapatan atau beban, baik yang berasal dari

kegiatan normal perusahaan maupun tidak (misalnya keuntungan luar biasa)

juga dimasukkan ke dalam laporan keuangan.

4. Keterbatasan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk memberikan gambaran

mengenai kondisi keuangan suatu perusahaan, menunjukkan peningkatan maupun

penurunan yang terjadi dari aktivitas perusahaan pada periode tertentu. Pada

dasarnya laporan keuangan bermanfaat untuk memberikan informasi mengenai

suatu perusahaan kepada pihak yang berkaitan. Dari manfaat yang dimiliki

tersebut, laporan keuangan juga tidak terlepas dai keterbatasan-keterbatasan yang

dimilikinya, yaitu :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

jumlah-jumlah atau hal-hal yang dilaporkan dalam laporan keuangan tidak

menunjukkan nilai likuidasi atau realisasi (tidak sesuai dengan nilai-nilai atau

kondisi ekonomi saat tertentu ). Hal ini disebabkan karena banyaknya estimasi

yang diterapkan dalam penyusunan laporan keuangan secara periodik tersebut

dan pencatatan aktiva-aktiva sesuai dengan harga perolehannya tanpa

memperhitungkan perubahan-perubahan harga yang terjadi setelah aktiva

tersebut dicatat.

b. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan

dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja misalnya untuk

pihak bank, investor, dan pajak.

c. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunanya dengan standar

nilai yang mungkin berbeda/berubah-ubah seperti halnya dalam pencatatan

nilai aktiva. Laporan keuangan dibuat dengan konsep going concern atau

anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai

berdasarkan nilai-nilai historis atau harga perolehannya (cost acquisition) dan

pengurangnya dilakukan terhadap aktiva tersebut sebesar akumulasi

depresiasinya. Karena itu angka yang tercantum dalam laporan keuangan hanya

merupakan nilai buku (book value) yang belum tentu sama dengan harga pasar

sekarang maupun nilai gantinya.

d. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan

atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli

berikutnya, dibandingkan dengan tahun-tahun sebelumnya, sehingga

mengakibatkan kenaikan volume penjualan yang dinyatakan dalam rupiah

belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar,

mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang

mungkin juga diikuti kenaikan tingkat harga-harga. Karena hal tersebut, bila

suatu analisa dengan memperbandingkan data tersebut beberapa tahun tanpa

membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh

kesimpulan yang keliru (misleading) perkembangan sebenarnya yang dicapai

harus diperhatikan perubahan daya beli uang tersebut atau dengan kata lain

harus dikliminasi pengaruh kenaikan harga tersebut.

e. Laporan keuangan adalah akumulasi dari kejadian-kejadian atau

transaksi-transaksi yang dapat dinyatakan (dikuantifikasikan) dengan satuan uang.

Akibatnya laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan yang tidak

dapat dinyatakan dengan satuan uang, misalnya reputasi dan prestasi

perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya

kontrak-kontrak pembelian maupun penjualan yang telah disetujui,

kemampuan serta integritas manajernya dan sebagainya. Hal ini dapat

membuat pihak yang membaca laporan keuangan tersebut tidak akan

B. Analisa Laporan Keuangan

1. Pengertian Analisa Laporan Keuangan

Adanya keterbatasan-keterbatasan yang dimiliki oleh laporan keuangan

seperti bahwa secara umum laporan keuangan menggambarkan pengaruh

keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan

informasi non-keuangan menyebabkan laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan

keputusan ekonomi.

Menurut Harahap (2006:110), analisa laporan keuangan berarti

“ Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam menghasilkan keputusan yang tepat ”.

Hasil laporan keuangan bisa saja menyembunyikan sesuatu informasi yang

salah tetapi hasil analisa laporan keuangan tidak akan mungkin menyembunyikan

semua informasi yang salah. Hal ini juga yang membuktikan bahwa akuntansi itu

memiliki disiplin itu tersendiri yang sifatnya objetif dan ilmiah.

Hasil analisa laporan keuangan akan bisa membuka beberapa kesalahan

yaitu :

a. Kesalahan proses akuntansi seperti : kesalahan pencatatan, kesalahan

pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting,

b. Kesalahan lain yang disengaja. Misalnya tidak mencatat, pencatatan harga

yang tidak wajar, menghilangkan data, income smoothing, dan lain

sebagainya

2. Tujuan Analisa Laporan Keuangan

Analisa laporan keuangan yang dilakukan dimaksudkan untuk menambah

informasi yang ada dalam suatu laporan keuangan secara lengkap, tujuan analisa

laporan keuangan ini adalah sebagai berikut :

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari

suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit).

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern

laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar

perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model

dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan

(rating).

f. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

1. Dapat menilai prestasi perusahaan.

2. Dapat memproyeksi keuangan perusahaan.

3. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu

tertentu :

a. Posisi keuangan (Asset, Neraca, Modal)

b. Hasil usaha perusahaan (Hasil dan Biaya)

c. Likuiditas yaitu kemampuan perusahaan untuk menyelesaikan kemampuan

jangka pendeknya.

d. Solvabilitas yaitu kemampuan perusahaan dalam menyelesaikan

kemampuan jangka panjangnya.

e. Aktivitas yaitu menggambarkan akivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan

kegiatan lainnya.

f. Rentabilitas atau Profitabilitas yaitu kemampuan perusahaan menghasilkan

laba dengan sumber daya yang dimiliki oleh perusahaan.

g. Indikator Pasar Modal

4. Menilai perkembangan dari waktu ke waktu

5. Melihat komposisi struktur keuangan, arus dana.

Harahap juga menyebutkan, dari sudut lain tujuan analisa laporan keuangan

menurut Bernstein adalah sebagai berikut :

a. Screening

Analisa dilakukan dengan melihat secara analitis laporan keuangan dengan

b. Forecasting

Analisa digunakan untuk meramalkan kondisi keuangan perusahan di masa

yang akan datang.

c. Diagnosis

Analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah

yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

d. Evaluation

Analisa dilakukan untuk menilai prestasi manajemen, operasional, efisiensi,

dan lain-lain.

Dengan melakukan analisa laporan keuangan maka informasi mentah yang

dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan

satu pos dengan pos lain akan dapat menjadi indikator tentang posisi dan prestasi

keuangan perusahaan.

3. Metode dan Teknik Analisa Laporan Keuangan

Ada beberapa metode dalam analisa laporan keuangan yaitu :

a. Metode Komparatif

Melakukan perbandingan antara satu pos dengan pos lainnya yang relevan dan

bermakna untuk mengetahui perbedaan, besaran, maupun hubungannya.

b. Trend Analysis

c. Membuat laporan keuangan dalam bentuk Common Size Financial Statement,

e. Analisa Rasio Likuiditas

Profitabilitas /Rentablitas

Solvabilitas

Leverage

Aktivitas

Market Based Ratio

f. Teknik analisa lain, seperti :

Analisa Sumber dan Penggunaan Dana

Analisa Break Even

Analisa Gross Profit

Dupont Analysis

g. Analytical review/ Transactional Analysis

Ada beberapa jenis atau bagian dari analisa laporan keuangan. Harahap

membagi rasio keuangan menjadi enam rasio yaitu :

1. Rasio Likuiditas

Rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan

kebutuhan jangka pendek.

2. Solvabilitas

Rasio yang menggambarkan kemampuan perusahaan memenuhi atau

menyelesaikan kebutuhan jangka panjang.

Rasio yang menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua sumber daya yang ada, penjualan, kas, asset atau modal.

4. Leverage

Rasio yang menggambarkan kemampuan perusahaan untuk mengetahui posisi

utang perusahaan terhadap modal maupun asset.

5. Activity

Rasio yang menggambarkan kemampuan perusahaan dalam mengetahui

aktivitas perusahaan dalam menjalankan operasinya baik dalampenjualan dan

kegiatan yang lainnya.

6. Produktivitas

Rasio yang menggambarkan kemampuan perusahaan untuk mengetahui

produktivitas unit yang dinilai.

C. Piutang

1. Pengertian Piutang

Seperti yang telah dibahas pada bagian sebelumnya, bahwa kebijakan

penjualan kredit yang diterapkan oleh perusahaan akan menghasilkan piutang.

Menurut Indriyo Gitosudarmo (2002 : 81) “ piutang merupakan aktiva atau

kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan

penjualan kredit”. Pos piutang yang terdapat dalam neraca biasanya merupakan

bagian yang cukup besar dari aktiva lancar, oleh karena itu perlu mendapat

jenis usaha ke jenis usaha lainnya, tetapi untuk perusahaan-perusahaan yang

bergerak dalam jenis usaha yang sama biasanya memberikan atau memperlakukan

para langganan dengan persyaratan-persyaratan kredit yang sama atau tidak terlalu

jauh berbeda dengan satu sama lain. Tetapi tentu saja dalam hal ini masih terdapat

pengecualian-pengecualian untuk langganan tertentu baik dalam rangka

membantu langganan tersebut maupun untuk menariknya agar mau menjadi

langganan tetap perusahaan. Penjualan kredit yang pada akhirnya akan

menimbulkan hak penagihan atau piutang kepada langganan, sangat erat

hubungannya dengan persyaratan kredit yang diberikan.

2. Faktor-Faktor Yang Mempengaruhi Besarnya Investasi Dalam Piutang Menurut Bambang Riyanto (2001 : 85), faktor-faktor yang mempengaruhi

besarnya investasi dalam piutang adalah sebagai berikut :

a. Volume penjualan kredit

Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan

memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan

kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

b. Syarat pembayaran bagi penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah

piutangnya dan semakin pendek batas waktu pembayaran kredit berarti

c. Ketentuan tentang batas volume penjualan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah

yang relatif besar maka besarnya piutang juga semakin besar.

d. Kebijakan membayar para pelanggan kredit.

Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari

waktu yang dipersyaratkan maka besarnya jumlah piutang semakin besar.

e. Kegiatan penagihan piutang dari pihak perusahaan.

Apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan

pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi

apabila kegiatan penagihan piutang bersifat pasif, maka besarnya jumlah

piutang relatif besar.

3. Biaya atas piutang

Dengan dilaksanakannya penjualan secara kredit yang kemudian

menimbulkan piutang maka perusahaan sebenarnya tidak terlepas dari

penanggungan risiko, berupa biaya. Biaya yang timbul akibat dari adanya piutang

adalah :

1. Biaya penghapusan piutang

Biaya penghapusan piutang/piutang ragu-ragu (bad debt receivables) terhadap

tidak tertagihnya sejumlah tertentu dari piutang akan dimasukkan sebagai biaya

bad debt atau piutang ragu-ragu yang nantinya akan diadakan penghapusan

2. Biaya pengumpulan piutang

Dengan adanya piutang maka timbul kegiatan penagihan piutang yang akan

mengeluarkan biaya disebut sebagai biaya pengumpulan piutang

3. Biaya administrasi

Terhadap piutang diperlukan kegiatan administrasi yang akan mengeluarkan

biaya.

4. Biaya sumber dana

Dengan terjadinya piutang maka diperlukan dana dari dalam maupun dari luar

perusahaan untuk menjaganya. Dana tersebut diperlukan biaya untuk sumber

dana (weight of cost capital)

4. Variabel-Variabel Penting Dalam Piutang

Ada beberapa variabel penting yang terkait dengan piutang yaitu :

a. Standar kredit

Standar kredit adalah salah satu kriteria yang dipakai perusahaan untuk

menyeleksi para langganan yang diberi kredit dan berapa jumlah yang dapat

diberikan.

b. Persyaratan kredit

Adapun yang dimaksud dengan persyaratan kredit adalah kondisi yang

disyaratkan untuk pembayaran kembali piutang dari para langganan. Menurut

Lukman Syamsudin (2002 :2006), persyaratan kredit meliputi tiga hal yaitu :

c. Kebijakan kredit dan pengumpulan piutang

Kebijakan kredit ditentukan oleh perusahaan yang bersangkutan dan

pengumpulan piutang berdasarkan pada umur piutang yang telah ditetapkan

sebelumnya.

5. Tingkat Perputaran Piutang

Piutang sebagai bagian dari modal kerja yang selalu mengalami perputaran.

Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu

yang dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama

syarat pembayaran kredit berarti semakin lama terikatnya modal kerja tersebut

dalam piutang dan berarti makin kecil tingkat perputaran piutang dalam satu

periode dan sebaliknya, makin pendek syarat pembayaran kredit berarti semakin

pendek pula terikatnya modal kerja dalam piutang, sehingga tingkat perputaran

piutang dalam satu periode semakin besar. Tingkat perputaran piutang ini banyak

dipengaruhi oleh kebijakan perusahaan dalam menetapkan jumlah dan lamanya

piutang yang akan diberikan kepada pelanggan. Oleh karena itu, suatu sistem

pengelolaan dan pengawasan terhadap piutang sangatlah penting, karena tanpa

dilakukannya pengawasan, piutang akan menumpuk menjadi suatu tingkat yang

berlebihan dan akan mengakibatkan arus kas akan menurun, dan piutang tak

D. Profitabilitas

Menurut Gitman (2003 : 599) : “ profitability is the relationship between

revenues and costs generated by using the firm’s asset-both current and fixed in

productive activities“. Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba dan dapat diukur dalam rasio. Rasio profitabilitas merupakan

salah satu bagian dari analisis laporan keuangan. Rasio profitabilitas ini juga

dikenal dengan rasio rentabilitas. Rasio profitabilitas adalah rasio yang digunakan

untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang

ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan

dalam bentuk persentase. Atau dengan kata lain menunjukkan bagaimana

kemampuan perusahaan tersebut dengan seluruh sumber daya yang dimiliki

seperti kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya untuk

menghasilkan laba atau profit selama periode tertentu.

Ada beberapa rasio yang biasa digunakan dalam mengukur besarnya

profitabilitas. Dalam penelitian ini digunakan Return On Assets (ROA). Rasio

ROA merupakan kemampuan untuk menghasilkan laba dari total aktiva yang

dimiliki oleh perusahaan pada satu periode tertentu. Rasio ini diperoleh dengan

cara membagi laba sebelum bunga dan pajak (EBIT) dengan total aktiva

perusahaan.

Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur

hasil pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat

Masalah profitabilitas lebih penting daripada masalah profit, karena profit

yang besar belum tentu merupakan ukuran perusahaan telah bekerja dengan

efisien. Efisiensi baru dapat diketahui jika profit dibandingkan dengan kekayaan

atau modal yang digunakan untuk menghasilkan profit tersebut. Dengan demikian

perusahaan hendaknya tidak hanya memperhatikan bagaimana usaha untuk

memperbesar profit tetapi yang lebih penting ialah mencari usaha untuk

mempertinggi profitabilitasnya, karena profitabilitas yang tinggi merupakan

cerminan efisiensi yang tinggi juga.

E. Pengaruh Tingkat Perputaran Piutang terhadap Profitabilitas

Seperti yang telah dibahas sebelumnya bahwa bahwa piutang akan selalu

mengalami perputaran selama perusahaan masih melaksanakan kegiatan

operasionalnya. Aktiva sebagai salah satu bagian penting yang dimiliki oleh

perusahaan untuk menghasilkan laba, termasuk didalamnya adalah piutang.

Dengan mengetahui bagaimana tingkat perputaran piutang pada PT Gresik Cipta

Sejahtera Cabang Medan, kita dapat mengukur pengaruhnya terhadap

profitabilitas perusahaan.

F. Tinjauan Penelitian terdahulu

Martinus KD (2006) melakukan penelitian yang berjudul “Analisis

Efektivitas Pengelolaan Piutang Atas Penjualan Kredit dan Pengaruhnya Terhadap

terhadap profitabilitas. Eka Priliya Dinantri (2006) melakukan penelitian

mengenai pengaruh piutang terhadap rentabilitas pada PT Ultrajaya Milk Industry

& Trading Company, Tbk. Penelitian ini menggnakan Return On Euity (ROE)

dalam mengukur rentabilitas. Dari penelitian ini dapat diketahui bahwa pengaruh

piutang terhadap profitabilitas memiliki pengaruh yang bernilai positif, searah dan

sangat kuat.

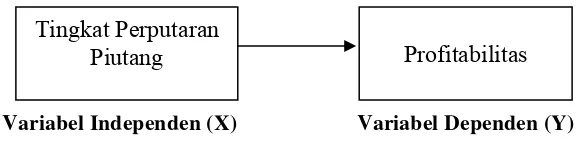

G. Kerangka Konseptual Dan Hipotesis

PT Gresik Cipta sejahtera Cabang Medan dalam melakukan penjualan

produknya mengalokasikan dana dalam piutang. Piutang ini digunakan untuk

menghasilkan volume penjualan yang tinggi. Volume penjualan yang dicapai akan

mempengaruhi perputaran piutang atas penjualan kredit dan akhirnya akan

mempengaruhi tingkat kemampuan perusahaan menghasilkan laba (profitabilitas)

Variabel Independen (X) Variabel Dependen (Y)

Gambar 2. 1

Kerangka Konseptual dan Hipotesis

Hipotesis adalah jawaban atau dugaan sementara dari suatu permasalahan

yang dihadapi, yang kebenarannya masih perlu untuk dibuktikan lebih lanjut.

Dalam penelitian ini, penulis mengemukakan hipotesis berikut :

Ha : Terdapat pengaruh tingkat perputaran piutang atas penjualan kredit terhadap Tingkat Perputaran

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Sugiyono (2004:11) “ Penelitian assosiatif adalah penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih”. Dengan penelitian ini,

maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan,

meramalkan, dan mengontrol suatu gejala.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya (Sugiyono, 2006 : 55). Yang menjadi

populasi pada penelitian ini adalah adalah PT Gresik Cipta Sejahtera Cabang

Medan. Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 61). Penulis mengambil 36 sampel laporan

keuangan bulanan yakni laporan laba rugi dan neraca untuk tahun buku 2005

C. Jenis Data

Jenis data yang dikumpulkan berupa data kuantitatif dan data kualitatif yang

terdiri dari data primer dan data sekunder.

1. Data Primer adalah data yang belum diolah dan diperoleh secara langsung

dari responden selaku objek penelitian. Dalam penelitian ini data diperoleh

dari hasil wawancara.

2. Data Sekunder adalah data yang telah diolah dan diperoleh dari internal

perusahaan seperti sejarah singkat perusahaan, struktur organisasi, kebijakan

penetapan piutang, laporan laba rugi dan neraca selama tiga tahun.

D. Identifikasi dan Pengukuran Variabel Penelitian

Dalam penelitian ini, terdapat dua variabel yang dihubungkan. Bentuk

hubungan ini adalah hubungan kausal yang berarti hubungan sebab akibat bila X

maka Y. Dua variabel ini dikelompokkan dalam dua jenis yaitu : variabel terikat

(dependent variable) dan variabel tidak terikat atau variabel bebas (independent

variable).

Pengelompokan tersebut adalah sebagai berikut :

1. Sebagai variabel terikat (dependent variable) adalah profitabilitas

2. Sebagai variabel bebas (independen variable) adalah tingkat perputaran

E. Teknik Pengumpulan Data

Peneliti menggunakan berbagai teknik pengumpulan data dalam

mengumpulkan baik data primer maupun data sekunder seperti :

1. Teknik Dokumentasi, yaitu dengan melalui pencatatan-pencatatan dan

pengkopian atas data-data sekunder untuk mendapatkan data-data yang

mendukung penelitian ini serta pengumpulan bahan-bahan yang berkaitan

dengan skripsi yang berasal dari buku-buku.

2. Teknik Wawancara (interview), yaitu dengan melakukan tanya jawab

secara langsung dengan pihak-pihak tertentu dalam perusahaan yaitu

mengenai sistem kebijakan perusahaan dalam syarat pembayaran piutang

dan informasi lainnya kepada pimpinan dan karyawan bagian Keuangan dan

SDM PT Gresik Cipta Sejahtera Cabang Medan.

F. Defenisi Operasional

Menurut Jogiyanto (2004 : 62), “ Defenisi operasional adalah menjelaskan

karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasonalisasikan di dalam riset “.

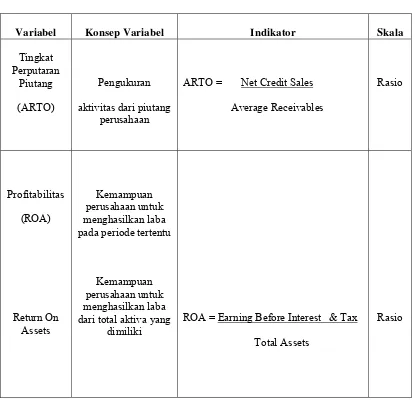

Berikut adalah tabel yang menyajikan tentang konsep dan operasionalisasi

Tabel 3.1 Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Tingkat

aktivitas dari piutang perusahaan

ARTO = Net Credit Sales

Average Receivables

Rasio pada periode tertentu

Kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang

dimiliki

ROA = Earning Before Interest & Tax

Total Assets

Rasio

G. Metode Analisis Data

Metode analisis data yang digunakan untuk menguji hipotesis assosiatif

/hubungan (korelasi) yaitu analisis statistik regresi linear sederhana dan diuji

dengan t-test atau uji-t. Menurut Sugiyono (2004 :149) “ Analisa regresi

digunakan untuk memprediksi bagaimana pengaruh variabel independen terhadap

nilainya”. Variabel bebas atau variabel independen adalah tingkat perputaran

piutang (Receivable Turn Over) dan profitabilitas merupakan variabel dependen.

Dengan demikian dapat dirumuskan persamaan regresinya sebagai berikut :

Y = a + bx + e

Keterangan :Y = Profitabilitas Perusahaan

a = Konstanta

x = Tingkat Perputaran Piutang

b = Koefisien Regresi

e = Variabel Pengganggu

Persamaan ini akan diuji dengan :

a. Uji Normalitas

b. Uji “ t “, untuk menguji apakah

Ho : bi = 0

Ha : bi ≠ 0

Pengujian model regresi dilakukan dengan bantuan aplikasi komputer program

SPSS Release 15.

Langkah-Langkah Analisis Data

Dalam penelitian ini, peneliti menetapkan kriteria tertentu dalam pemilihan

sampel yaitu : sampel yang dipakai merupakan data laporan keuangan secara

bulanan, baik dari laporan laba rugi maupun neraca. Data sampel yang dipakai

2005-Sebelum pengujian perlu dilakukan :

1. Menghitung tingkat perputaran piutang dan menghitung rasio profitabilitas

sesuai dengan rumus yang sudah dibahas sebelumnya dan sesuai dengan

periode yang ditetapkan.

2. Merumuskan hipotesis penelitian menjadi hipotesis statistik dimana :

Ho : bi = Tingkat perputaran piutang tidak berpengaruh terhadap profitabilitas

Ha : bi = Tingkat perputaran piutang berpengaruh

3. Menentukan tingkat signifikansi α = 5 %

4. Sebelum melakukan pengujian dengan uji T, terlebih dahulu dilakukan uji

Normalitas. Uji Normalitas ini bertujuan untuk mengetahui distribusi atau

penyebaran data-data dalam variabel yang akan digunakan dalam penelitian.

Apabila hasil pengujian menunjukkan datanya berdistribusi normal maka akan

digunakan statistik parametrik dalam pengujian hipotesis. Sebaliknya, apabila

data tidak berdistribusi normal maka akan dilanjutkan dngan transformasi data.

Pengujian normalitas dapat dilakukan dengan alat uji Kolmogorov Smirnov.

Data dikatakan normal jika nilai Asymptotic Significantnya diatas 0,05

(Asymp > 0,05). Data dikatakan tidak normal jika nilai Asymptoticnya

dibawah 0,05 (Asymp < 0,05).

5. Apabila hasil uji normalitas menunjukkan bahwa distribusi data normal, maka

dilanjutkan dengan uji statistik parametrik yaitu uji regresi. Uji ini bertujuan

untuk menguji pengaruh X secara parsial terhadap Y dengan t-test (uji-t). t-test

digunakan untuk menentukan tingkat signifikansi secara parsial setiap variabel

dengan komputer program SPSS versi 13. Bila present value > α, berarti Ho

diterima, yang artinya variabel X tidak berpengaruh terhadap Variabel

Y-hipotesis tidak mendukung dan sebaliknya.

6. Bila Ha diterima yang berarti adanya pengaruh variabel X terhadap Variabel Y,

maka dari hasil present value tersebut dapat diketahui tingkat kekuatan

pengaruh variabel X (tingkat perputaran piutang) terhadap variabel Y

(profitabilitas) yaitu dengan membandingkan nilai present value dengan

interval koefisien tingkat kekuatan hubungan (dalam tabel) sehingga bisa

diketahui apakah hubungan tersebut sangat rendah, rendah, sedang, kuat, atau

sangat kuat.

H. Lokasi dan Waktu Penelitian

Penelitian dilakukan Pada PT Gresik Cipta Sejahtera Cabang Medan, Jalan

Glugur No 31-32, Medan. Penelitian ini dimulai pada bulan Februari 2008 sampai

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Gresik Cipta Sejahtera Cabang Medan

a. Sejarah Ringkas Perusahaan

PT Gresik Cipta Sejahtera (PT GCS) merupakan salah satu perusahaan di

lingkungan PT Petrokimia Gresik Group yang dimiliki oleh yayasan Petrokimia

Gresik dan Koperasi karyawan keluarga besar Petrokimia Gresik. Perusahaan ini

bergerak pada bidang perdagangan, penyaluran produk PT Petrokimia Gresik

Group yaitu berupa pupuk dan bahan-bahan kimia, pestisida, barang teknik,

transportasi dan perdagangan umum, serta pembinaan usaha kecil dan koperasi.

PT GCS didirikan pada tanggal 03 April 1972 yang dituangkan pada Akte

Pendirian No.2 oleh notaris Sugijanto, S.H yang berkedudukan di Surabaya.

Pada saat dimuat dalam Berita Negara Republik Indonesia No.22 tanggal 17

Trading Coy” atau disingkat “ PT Petrad ” yang berkedudukan di Gresik,

sedangkan kantor cabang dan perwakilannya tersebar di daerah lain dan salah

satunya berada di kota Medan. Sesuai dengan akte notaries Sugijanto, S.H No.15

Juni 1972 dan diperkuat dengan penetapan menteri kehakiman RI Nomor

J.A.5/149/16, nama PT Petrad diubah menjadi PT Gresik Chemcal and Supplies.

Kemudian sesuai dengan keputusan Rapat Umum Pemegang Saham

(RUPS) pada tanggal 24 November 1994, PT GCS digabung dengan PT Petro

Aneka Usaha (PT PAU), yaitu salah satu anak perusahaan lain dari yayasan

Petrokimia Gresik dan namanya tetap PT Gresik Chamical and Supplies.

Selanjutnya sesuai dengan Instuksi Presiden RI serta surat edaran Pembantu

Gubernur Jawa Timur, perihal penggunaan bahasa Indonesia yang baik dan benar,

maka sejak tanggal 01 Januari 1996 PT Gresik Chamical and Supplies diubah

namanya menjadi PT Gresik Cipta Sejahtera dengan tetap menggunakan singkatan

maupun logo PT GCS.

PT Gresik Cipta Sejahtera Cabang Medan didirikan sebagai kantor cabang

pada tahun 1978. PT GCS cabang Medan berlokasi di Jalan Glugur N0. 31-32

Medan dan memiliki wilayah pemasaran komoditi untuk Sumatera Utara dan

sekitarnya.

b. Struktur Organisasi Perusahaan

Struktur Organisasi (desain organisasi) dapat didefenisikan sebagai

orang atau lebih dalam susunan hierarki dan pertanggungjawaban untuk mencapai

tujuan tertentu. Dalam suatu struktur organisasi akan tergambar arus wewenang

dan tanggung jawab sesuai dengan fungsi tiap-tiap jabatan dalam organisasi mulai

dari tingkat yang paling tinggi sampai kepada tingkat yang paling rendah. Struktur

organisasi dari PT Gresik Cipta Sejahtera Cabang Medan dapat dilihat pada

gambar berikut ini :

Struktur Organisasi PT Gresik Cipta Sejahtera Cabang Medan

Gambar 4. 1

Sumber : PT GCS Cabang Medan

Struktur organisasi menjelaskan bagaimana tugas kerja akan dibagi,

dikelompokkan, dan dikoordinasikan secara formal serta memungkinkan para

pekerja untuk saling berkoordinasi dalam hubungannya dengan lingkungan

pekerjaan. Selain itu, struktur organisasi juga merupakan dasar penyusunan

prosedur kegiatan perusahaan serta digunakan untuk tujuan pengawasan oleh

perusahaan.

Untuk menunjukkan kelancaran operasional, maka perusahaan harus

membangun suatu struktur oganisasi yang tepat, yang sesuai dengan kebutuhan

dan tujuan yang ingin dicapai oleh perusahaan.

PT Gresik Cipta Sejahtera Cabang Medan memilih struktur organisasi lini

dan staf. Setiap bagian dalam perusahaan dikelompokkan atas dasar tugas dan lini

produk yang menjadi tanggung jawab mereka. Struktur organisasi yang dipilih

perusahaan cukup sederhana, dimana hanya terdapat tiga bagian dalam

perusahaan yaitu Sie SDM & Keuangan, Staf Pemasaran, dan pengelola gudang.

Selain itu, perusahaan juga menganut sistem desentralisasi dimana setiap

kegiatan perusahaan dilaksanakan sepenuhnya oleh karyawan namun tetap

diketahui dan diawasi oleh kepala cabang atau kepala bagian.

demikian, setiap organisasi akan mengerti apa yang menjadi tugas dan tangung

jawabnya.

Berikut ini adalah uraian tugas dan tanggung jawab untuk pelaksanaan

organisasi tersebut :

1. Kepala Cabang

a. Bertanggung jawab terhadap jalannya operasional perusahaan.

b. Bertanggung jawab terhadap pengendalian biaya perusahaan

c. Bertanggung jawab terhadap omset penjualan pada perusahaan.

d. Meneliti status kredit konsumen

2. Seksi Pemasaran

a. Mengkoordinir penjualan pupuk subsidi dan non subsidi

b. Mengkoordinir penjualan Amonia dan Asam Sulfat

c. Menandatangani DO pupuk non subsidi

3. Angkutan

a. Mengangkat NH3 dari PT PIM Lhokseumawe ke Fill. Sta Belawan

b. Mengantar karyawan/karyawati melaksanakan perjalanan dinas di dalam

dan luar kota

c. Mengangkut Amonia dan pestisida ke pelanggan

d. Mengangkut H2SO4 dari PT UTAKI ke PT PIM Lhokseumawe

4. SDM/Keuangan

a. Memaraf Kas Bank

d. Membuat laporan anggaran

e. Memeriksa RIT dan lembur karyawan

f. Membuat anggaran tahunan

g. Memeriksa jurnal

h. Menjawab surat yang berhubungan dengan keuangan

c. Aktivitas Perusahaan

PT GCS Cabang Medan adalah salah satu cabang PT GCS yang bergerrak

dibidang perdagangan. Dalam menjalankan usahanya PT GCS mempunyai

kegiatan :

Melakukan kegiatan distribusi produk PT Petrokimia Gresik dan produsen

pupuk/bahan kimia lain yang meliputi:

a. Pupuk Urea, ZA, SP 36, Phonska, KCl, Fosfat, Amphos, DAP dan Rock

Phospat

b. Bahan Kimia : Asam Sulfat, Amoniak, Oksigen (gas dan cair), Karbon

Dioksida cair, Nitrogen dan lain-lain

Memasok barang-barang kimia dan teknik kebutuhan pabrik dan bahan baku

industri lainnya.

Penyediaan sarana angkutan baik untuk kepentingan sendiri maupun umum

dengan berbagai jenis dan kapasitas kendaraan.

dua cara yaitu penjualan secara tunai dan kredit, maka prosedur yang diterapkan

oleh perusahaan juga berbeda. Prosedur yang diterapkan dalam penjualan secara

tunai yaitu :

a. Langganan (pembeli) memesan melalui telepon atau datang langsung untuk

membeli barang dengan mengisi order pembelian.

b. Order pembelian yang telah disetujui diserahkan ke gudang untuk

memeriksa apakah barang yang dipesan tersedia di gudang.

c. Bagian penjualan akan menerbitkan faktur penjualan tunai yang terdiri dari

lima rangkap, lembar pertama untuk rekanan, kedua untuk keuangan, ketiga

untuk komputer/pembukuan, keempat untuk pemasaran, dan kelima sebagai

arsip.

d. Bagian keuangan menerima pembayaran dari pembeli dan memberi tanda

pelunasan pada faktur penjualan tunai. Bagian keuangan selanjutnya akan

menyetorkan uang kas tersebut ke Bank.

e. Bagian penjualan akan menerbitka delivery Order yang terdiri dari tiga

rangkap, lembar pertama dibawa oleh bagian pengiriman ke gudang, lembar

kedua diserahkan kepada konsumen, dan lembar ketiga sebagai pertinggal

pada bagian penjualan.

f. Delivery Order kemudian dibawa oleh bagian pengangkutan ke gudang

untuk meminta barang-barang yang akan dikirimkan ke konsumen.

g. Bagian akuntansi mencatat transaksi penjualan

Sedangkan prosedur yang diterapkan oleh perusahaan dalam melaksanakan

a. Pelanggan menandatangani surat perjanjian jual beli yang berisi antara lain :

cara pembayaran, jatuh tempo, jaminan, dan ketentuan-ketentuan lain yang

menyangkut pembelian kredit.

b. Bagian penjualan akan menerbitkan faktur penjualan kredit, Delivery Order

yang akan dibawa oleh pengangkutan ke gudang.

c. Bagian gudang akan mempersiapkan barang sesuai informasi yang tercantum

dalam Delivery Order.

d. Bagian pengiriman mengirimkan produk tersebut kepada konsumen.

e. Bagian akuntansi akan melakukan pencatatan piutang sesuai dengan tembusan

faktur penjualan.

f. Bagian keuangan/pembukuan akan melakukan penagihan utang debitur jika

sudah jatuh tempo berdasarkan bukti faktur penjualan kredit yang belum

distempel lunas dan surat pengantar barang.

2. Laporan Keuangan PT Gresik Cipta Sejahtera Cabang Medan

Laporan Keuangan PT Gresik Cipta Sejahtera Cabang Medan disusun

secara rutin tiap bulan. Laporan keuangan yang terdiri dari neraca, laba rugi, dan

arus kas ini dibuat setiap tanggal 25 untuk setiap bulannya. Oleh karena itu,

perusahaan sudah melakukan tutup buku pada tanggal tersebut. Karena

perusahaan ini merupakan salah satu cabang, maka PT GCS cabang Medan harus

Berikut ini adalah tabel yang berisi data dari variabel penelitian yaitu rasio

account receivables turnover (ARTO) yang dicari dengan membagikan penjualan

kredit bersih (Net Credit Sales) dengan rata-rata piutang (Average Account

Receivables dan Return On Assets (ROA) selama 3 tahun (2005-2007).

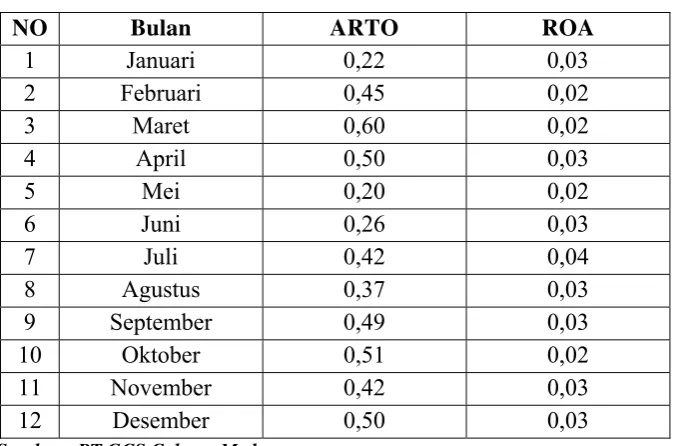

Tabel 4.1

Data Variabel Penelitian Tahun 2005

NO Bulan ARTO ROA

1 Januari 0,22 0,03

2 Februari 0,45 0,02

3 Maret 0,60 0,02

4 April 0,50 0,03

5 Mei 0,20 0,02

6 Juni 0,26 0,03

7 Juli 0,42 0,04

8 Agustus 0,37 0,03

9 September 0,49 0,03

10 Oktober 0,51 0,02

11 November 0,42 0,03

12 Desember 0,50 0,03

Sumber : PT GCS Cabang Medan

Berdasarkan tabel 4.1 dapat disimpulkan bahwa pada tahun 2005 nilai

ARTO tertinggi terjadi pada bulan Maret sebesar 0,60 sementara nilai ARTO

terendah terjadi pada bulan Mei yaitu sebesar 0,20. ROA tertinggi terjadi pada

bulan Juli sebesar 0,04 sementara selama 4 bulan yaitu Februari, Maret, Mei dan

Tabel 4.2

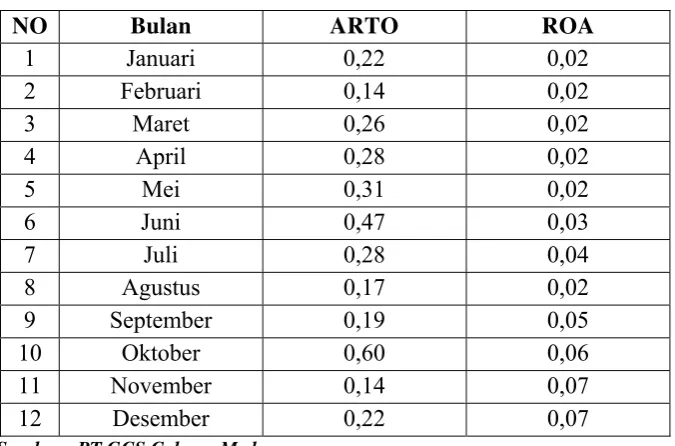

Data Variabel Penelitian Tahun 2006

NO Bulan ARTO ROA

1 Januari 0,22 0,02

2 Februari 0,14 0,02

3 Maret 0,26 0,02

4 April 0,28 0,02

5 Mei 0,31 0,02

6 Juni 0,47 0,03

7 Juli 0,28 0,04

8 Agustus 0,17 0,02

9 September 0,19 0,05

10 Oktober 0,60 0,06

11 November 0,14 0,07

12 Desember 0,22 0,07

Sumber : PT GCS Cabang Medan

Berdasarkan tabel 4.2 dapat dilihat bahwa nilai ARTO tertinggi terjadi pada

bulan Oktober yaitu sebesar 0,60 sedangkan nilai ARTO terendah terjadi pada

bulan Februari dan November. Nilai ROA tertinggi terjadi pada bulan November

Tabel 4.3

Data Variabel Penelitian Tahun 2007

NO Bulan ARTO ROA

1 Januari 0,15 0,04

2 Februari 0,14 0,02

3 Maret 0,21 0,03

4 April 0,18 0,06

5 Mei 0,21 0,03

6 Juni 0,30 0,02

7 Juli 0,27 0,02

8 Agustus 0,29 0,02

9 September 0,45 0,02

10 Oktober 0,19 0,02

11 November 0,32 0,02

12 Desember 0,19 0,03

Sumber : PT GCS Cabang Medan

Berdasarkan tabel 4.3 dapat disimpulkan bahwa pada tahun 2007 nilai

ARTO tertinggi terjadi pada bulan Februari yaitu sebesar 0,45 sedangkan nilai

terendah terjadi pada bulan Februari yaitu sebesar 0,14. ROA memiliki nilai yang

1. Statistik Deskriptif

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini, yaitu

penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang

kondisi perusahaan dalam analisis yang dilakukan pada PT Gresik Cipta Sejahtera

Cabang Medan.

Adapun tujuan dari metode penelitian deskriptif ini yaitu untuk

menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset terdahulu

dan memeriksa sebab-sebab dari suatu gejala atau mengambarkan fenomena atau

karakteristik dari data. Karakteristik data yang digambarkan adalah karakteristik

distribusinya. Statistik ini menyediakan nilai frekuensi, pengukur tendensi pusat

(measure of control tendency), disperse, dan pengukur-pengukur bentuk (measure

of shape).

Sebelum melakukan pembahasan dari variabel independen terhadap variabel

dependen, maka terlebih dahulu perlu menganalisis data penelitian yaitu tingkat

perputaran piutang dan profitabilitas perusahaan. Berikut ini ditampilkan data

statistik secara umum dari seluruh data yang digunakan pada tabel sebagai berikut

:

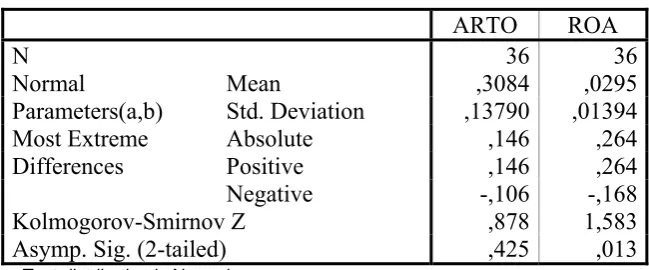

Tabel 4. 4 Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

ARTO 36 ,47 ,14 ,60 ,3084 ,13790 ,019

ROA 36 ,05 ,02 ,07 ,0295 ,01394 ,000

Valid N

(listwise) 36

Jumlah data (N) masing-masing pada variabel ARTO dan ROA adalah 36 data

dan semuanya dinyatakan valid. Ini berarti, tidak ada data yang tidak

valid/hilang (missing).

Nilai minimum atau nilai terendah dari data variabel ARTO adalah 0,14

sedangkan nilai minimum atau nilai terendah dari data variabel ROA adalah

0,02.

Nilai maksimum atau nilai tertinggi dari data variabel ARTO adalah 0,60

sedangkan nilai maksimum atau nilai tertinggi dari data variabel ROA adalah

0,07.

Rata-rata atau mean atau average adalah nilai total dibagi dengan jumlah

kejadiannya (frekuensi). Nilai rata-rata (mean) dari data variabel ARTO adalah

0,3084, sedangkan nilai rata-rata (mean) dari data variabel ROA adalah 0,0295. Deviasi standar (standar deviation) mengukur rata-rata penyimpangan

masing-masing item data terhadap nilai yang diharapkannya (Jogiyanto :2005). Deviasi

standar ini juga dapat disebut nilai simpangan baku. Deviasi standar dari

variabel ARTO adalah 0,1379, sedangkan deviasi standar dari variabel ROA

adalah 0,0295.

Range (jarak) antara nilai maksimum dengan nilai minimum untuk variabel

ARTO adalah sebesar 0,019, sedangkan range untuk variabel ROA adalah

sebesar 0.