BAB I PENDAHULUAN

1.1Latar Belakang Kerja Praktek

yang menguntungkan bagi perusahaan, sehingga semakin banyak orang membeli dan menggunakan produk perusahaan (Dendawijaya, 2003).

Pertumbuhan penduduk yang terus meningkat menyebabkan semakin pentingnya kebutuhan rumah dalam rangka pemenuhan sarana kehidupan bagi masyarakat di suatu daerah. Keadaan ini kemudian memberikan gagasan mengenai pemberian bantuan dan kemudahan oleh Pemerintah atau Pemerintah Daerah kepada masyarakat dalam membangun atau memiliki rumah sendiri. Bantuan dengan dana ini memunculkan konsep pembiayaan perumahan yang kemudian dikembangkan oleh Pemerintah, Bank, atau Swasta. Dengan ini, para penyedia pinjaman atau bantuan biaya untuk membeli rumah dapat mendesain bentuk pinjaman pemilikan rumah yang paling tepat dan yang paling memenuhi ekspektasi serta preferensi calon pembeli rumah. Hal ini dapat menarik minat masyarakat untuk mendapatkan rumah layak huni dengan harga terjangkau.

Sebagai fasilitator dan regulator dalam penyediaan rumah layak huni khususnya di wilayah perkotaan, pemerintah harus dapat mengambil sikap bijak untuk tetap mengutamakan keterjangkauan harga rumah sederhana layak huni, aman, dan nyaman bagi masyarakat khususnya masyarakat berpenghasilan rendah, namun dengan tetap memberikan ruang keuntungan yang wajar bagi swasta sehingga pihak swasta tertarik untuk melakukan investasi di dalam penyediaan rumah sederhana layak huni tersebut.

tahun 2007 (PP 38/2007) tentang Pembagian Urusan Pemerintah antara Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten atau Kota, dimana urusan perumahan merupakan urusan wajib daerah. Dengan demikian, pemerintah daerah bertanggung jawab dan mempunyai wewenang untuk meningkatkan kualitas permukiman warganya dan mengintegrasikan pembangunan permukiman dengan perkembangan sifat kekotaan secara keseluruhan.

Dalam rangka mendukung program Pemerintah dalam meningkatkan kesejahteraan masyarakat melalui penyediaan rumah yang dapat dimiliki sendiri, serta menunjang kebutuhan masyarakat dalam kepemilikan rumah, Bank BJB mempunyai program pemberian kredit kepada masyarakat berupa kredit KPR Multi Griya Bank BJB. Dalam ruang lingkup perusahaan, transaksi kredit ini dinilai sebagai sarana untuk dapat meningkatkan kontribusi pendapatan Bank BJB serta medukung visi Bank BJB untuk dapat meningkatkan kesejahteraan masyarakat dengan cara membantu menyediakan kekurangan dana guna memiliki rumah tinggal yang layak huni, sesuai dengan kemampuan masing-masing.

Oleh karena itu, Bank BJB menentukan prosedur pemberian dan pengajuan KPR yang akhirnya kredit tersebut dapat direalisasi atau dicairkan, yang disesuaikan dengan kebutuhan pembiayaan, penggunaan dan kemampuan membayar kembali dalam bentuk angsuran.

1.2Tujuan Kerja Praktek

Tujuan yang hendak dicapai dengan mengadakan kerja praktek adalah sebagai berikut :

Untuk mengetahui prosedur pemberian dan pengajuan KPR ( Kredit Pemilikan Rumah ) MULTI GRIYA Bank BJB di Tasikmalaya.

1.3Kegunaan Kerja Praktek 1. Kegunaan Praktis a. Kegunaan Bagi Penulis

Merupakan suatu pengalaman berharga dan memperluas wawasan dan materi, guna mempersiapkan diri memasuki dunia kerja. Motivasi penulis untuk mengembangkan daya fikir kreatif dan inovatif dalam mencermati dunia kerja.

b. Kegunaan Akademis

untuk pengembangan ilmu akuntansi khususnya mengenai sistem perkreditan suatu instansi pemerintah.

c. Kegunaan Bagi Pihak Lain

Dapat memberikan pengetahuan dan dapat menjadi referensi khususnya bagi pihak yang mengkaji topik-topik yang berkaitan yang berkaitan dengan masalah bahasan dalam laporan ini.

2. Kegunaan Teoritis

1.4 Metode Kerja Praktek

Teknik yang diterapkan dalam pelaksanaan kerja praktek yaitu Metode Block Release. Metode Block Release merupakan metode pelaksanaan kuliah kerja praktek

dalam suatu periode. Penulis melakukan kerja praktek di Bank BJB Tasikmalaya selama satu bulan lebih atau 25 hari kerja, sedangkan teknik pengumpulan data yang digunakan adalah sebagai berikut:

1. Studi Lapangan ( Field Research )

Merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung terhadap objek penelitian. Dalam hal ini, penulis menggunakan cara diantaranya sebagai berikut:

a. Observasi

Yaitu suatu cara untuk mendapatkan data-data yang diperlukan oleh penulis dengan melakukan pengamatan langsung terhadap objek penelitian yaitu pada Bank BJB Tasikmalaya.

b. Wawancara

Yaitu suatu teknik pengumpulan data dengan melakukan tanya jawab secara lisan dengan bagian-bagian tertentu yang dianggap berkaitan dengan materi yang dibahas dalam penyusunan laporan kerja praktek ini. c. Dokumentasi

2. Studi Pustaka ( Library Research )

Merupakan suatu teknik pengumpulan data yang dipergunakan untuk memperoleh data secara teoritis yaitu dengan mempelajari buku-buku, catatan kuliah, dan literatur yang lain yang berkaitan dengan pembahasan laporan kerja praktek ini.

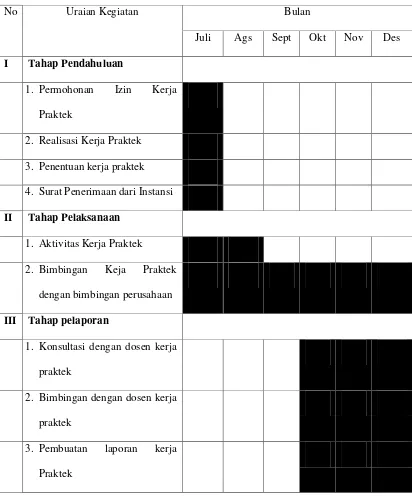

1.5Lokasi Dan Waktu Kerja Praktek

Tabel 1.1

Jadwal Pelaksanaan Kerja Praktek

No Uraian Kegiatan Bulan

Juli Ags Sept Okt Nov Des

I Tahap Pendahuluan

1. Permohonan Izin Kerja

Praktek

2. Realisasi Kerja Praktek

3. Penentuan kerja praktek

4. Surat Penerimaan dari Instansi

II Tahap Pelaksanaan

1. Aktivitas Kerja Praktek

2. Bimbingan Keja Praktek

dengan bimbingan perusahaan

III Tahap pelaporan

1. Konsultasi dengan dosen kerja

praktek

2. Bimbingan dengan dosen kerja

praktek

3. Pembuatan laporan kerja

BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah Bank BJB

Bank pembangunan daerah jawa barat dan banten dasar pendiriannya adalah peraturan pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan Di indonesia milik Belanda salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasonalisasi yaitu NV Denis ( De Erste Nederlansche Indische Spaarkbank ) yang sebelumnya perusahaan tersebut bergerak

dibidang bank hipotek. Sebagai tindak lanjut dari peraturan pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961, dan dilakukan dengan surat keputusan Gubenur propinsi jawa barat 7/GKDH/BPD/61 tanggal 20 Mei 1961, dan modal dasar untuk pertama kali berasal kas daerah sebesar Rp 2.500.000,00. Dan peraturan daerah propinsi jawa barat nomor 11/PDDPRD/72 tanggal 27 juni 1972 tentang hukum bank karya pembangunan daerah jawa barat, selanjutnya melalui peraturan daerah propinsi jawa barat nomor 1/DP-040/PD/1978 tanggal 27 juni 1978, diubah nama menjadi Bank Pembangunan Daerah Jawa Barat.

Mengikuti perkembangan perekonomian dan perbankan, maka berasarkan perda nomor 22 tahun 1998 dan pendirian nomor 4 tanggal 8 April 1999 perbaikan Nomor8 Tanggal 15 April 1999 yang telah disahkan oleh menteri kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari perusahaan Daerah (PD) menjadi perseorangan perseroan Terbatas ( PT ). Kemudian untuk memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan syariah maka sesuai izin Bank Indonesia No. 2/ 18/ DpG DPIP tanggal 12 April 2000 sejak tanggal 15 April 2000 Bank jabar menjadi Bank Daerah Pertama di Indonesia yang menjalankan banking system yaitu memberikan layanan perbankan dengan sistem konversional dan dengan sistem syariah. Berdasarkan hasil rapat umum pemegang saham ( RUPS) yang diselenggarakan pada tanggal 16 April 2001 modal dasar Bank jabar menjadi Rp 1 triliun. RUPS yang diselenggarakan pada tanggal 14 April 2004 dengan akta No.10 tanggal 14 April 2004, modal dasar bank jabar dinaikan dari 1 triliun menjadi 2 triliun terus prospek usaha yang terus membaik maka pada RUPS tanggal 5 April 2006 bahwa modal dasar Bank Jabra naik dari 2 Triliun menjadi 4 triliun.

Pada bulan November 2007, dukeluarkan SK Gubenur BI no. 9/63/kep.gbi/2007 tentang perubahan nama PT.Bank Pembangunan Daerah Jawa Barat, maka telah dilaksanakan penggantian call name dari Bank jabar menjadi Bank jabar banten terus pada bulan agustus 2010 diganti lagi menjadi Bank bjb dan logo baru. 2.2. Struktur Organisasi Bank BJB

menampung dan mengatasi aktivitas perusahaan. Pada perusahaan yang besar dimana aktivitas dan tujuan semakin kompleks, maka tujuan tersebut dibagi ke unit yang terkecil atau sub organisasi.

Struktur organisasi merupakan hal yang penting dalam perusahaan, yang menggambarkan hubungan wewenang antara atasan dengan bawahan. Masing-masing fungsi memiliki wewenang dan tanggung jawab yang melekat sesuai dengan ruang lingkup pekerjaannya agar tujuan dan sasaran dapat tercapai melalui efisiensi dan efektivitas kerja.

Bank merupakan perusahaan yang bergerak dibidang jasa yang tata kerjanya memerlukan banyak orang maka diperlukan penyusunan organisasi yang teratur dan disusun secara tersendiri sehingga terlihat suatu kerjasama yang baik antara pimpinan dan karyawan bank itu sendiri.

Untuk kelancaran pembagian tugas dari dalam memiliki struktur organisasi, maka kantor Bank BJB Cabang Tasikmalaya memiliki struktur organisas, sebagai berikut:

1. Direktur 2. Sekretaris

3. Manager Finance & GA Manager 4. Manager HRD

9. Penagih / Collector 10.Teller

11.Offoce Boy

2.3 Deskripsi Jabatan Bank BJB

Penjelasan kerja pada tiap bagian yang terlibat di Bnak BJB mempunyai tugas, wewenang dan tanggung jawabnya sebagai berikut :

1. Direktur

Tugas Direktur

a. Mengatur strategi guna mencapai tingkat pertumbuhan laba yang meningkat.

b. Melakukan strategi pemasaran yang kreatif dan inovatif.

c. Mengontrol secara umum keseluruhan pekerjaan yang dilakukan oleh karyawan (dibantu oleh manager/supervisor terkait).

d. Menyelesaikan pemeriksaan client oleh fiskus.

e. Memberikan arahan kepada karyawan agar karyawan dapat bekerja dengan baik dan sesuai visi misi perusahaan.

Wewenang Direktur

a. Melakukan perubahan struktur organisasi dan kebijakan sesuai kondisi yang terjadi.

b. Memberikan promosi, kenaikan gaji ataupun mengikuti pendidikan. c. Mengangkat, memutasi dan memberhentikan karyawan sesuai dengan

kebutuhan.

2. Sekretaris

Tugas Sekretaris

a. Membantu tugas direktur baik dalam rangka usaha maupun pribadi yang berhubungan dengan perusahaan.

b. Melakukan arsip / filing dari dokumen-dokumen direktur

c. Mencatat jadwal atau kegiatan dari direktur dan mengingatkan direktur atas kegiatan yang akan dilakukan.

d. Melaksanakan tugas-tugas korespondensi kepada klien dalam bentuk surat penawaran, koreksi fee, himbauan dan lain sebagainya.

e. Melakukan filing atas kegiatan yang tercantum pada poin 4 di atas. f. Menjaga ketertiban serta kebersihan ruang kerja direktur.

g. Membuat schedule rapat per tim dan gabungan secara ketat dan disiplin. h. Mengingatkan kembali setiap tim dan gabungan pada saat mendekati

pelaksanaan rapat tersebut.

i. Membuat notulensi rapat dan mengarsipkannya serta melaporkannya kepada direksi.

Wewenang Sekretaris

a. Melaksanakan pencatatan atas segala aktivitas perputaran, jalannya perusahaan.

b. Membuat dan menentukan jalannya transaksi dengan perusahaan lain. c. membuat jadwal-jadwal yang penting bagi direktur dan wakil direktur

3. Manager Finance & GA Manager

Tugas Manager Finance & GA Manager

Mengawasi dan mengesahkan segala aktivitas divisi umum meliputi penggunaan seluruh inventaris kantor (termasuk ATK). Pengesahan dinas luar, serta ketaatan karyawan office boy.

Wewenang Manager Finance & GA Manager

a. Mengusulkan untuk mengangkat dan memberhentikan karyawan untuk semua departemen baik yang terkait maupun tidak.

b. Menentukan pembelian atau penambahan assets oprasional kantor. c. Melakukan evaluasi prestasi kerja karyawan di semua departemen

dalam rangka promosi, usulan kenaikan gaji dan kondite kerja karyawan,

d. Menolak atau menyetujui suatu pembayaran yang terkait dengan aktivitas usaha.

e. Mengusulkan ide-ide kreatif dan cemerlang yang berguna bagi pengembangan perusahaan.

4. Manager HRD

Tugas Manager HRD

5. Pemasaran/Marketing Tugas Marketing

Mencari Para Debitur di luar tentang kredit di Bank BJB Cabang Tasikmalaya.

Pimpinan Kredit

a. Yang berkuasa memberikan kredit kepada debitur b. Tanggung jawab kredit yang menunggak .

6. Analis Kredit Mikro

Tugas Analisis Kredit Mikro :

a. Membuat pengajuan kepada Direktur buat para kredit Mikro tersebut. b. Analis Kredit Mikro tersebut dibntu oleh beberapa asisten membuat surat

persetujuan kepada Direktur tersebut. 7. Credit Supervision Staff

a. Melakukan koordinasi dengan Sub Branch Manager mengenai status kredit dan tindak lanjutnya ke nasabah

b. Membuat dan mengirim surat peringatan kepada debitur terkait dengan keterlambatan pembayaran angsuran kredit

c. Menyusun jadwal kunjungan/ on the spot periode waktu (minggu, bulan, tahun) berdasarkan status kredit debitur

d. Mengunjungi dan melakukan penagihan ke debitur sesuai jadwal

8. IT staff

a. Memastikan jalannya operasional IT kantor cabang KCP dan Kantor Kas b. Menastikan jalanya seluruh hardware IT Kantor Cabng, KCP dan Kantor

kas

c. Memastikan jalnnya seluruh sofware IT kantor Cabng, KCP dan Kantor Kas

d. Memastikan kelancaran sistem otomasi Kantor Cabang, KCP dan Kantor Kas

e. Memastikan jalnnya Data server Kantor Cabng, KCP dan Kantor Kas 9. Penagih / Collector

Tugas Penagih/ Collector

Bertugas melaksanakan penagihan aktif para klien. Wewenang Penagih / Collector

a. Menolak pekerjaan yang tidak sesuai dengan ruang lingkup pekerjaan seperti pekerjaan yang bersifat dan dapat merugikan perusahaan.

b. Mengusulkan pertukaran / perubahan wilayah kerja agar tingkat efisiensi lebih baik.

c. Memberi masukan atas hambatan-hambatan yang dialami selama proses penagihan.

10.Teller

a. Mengelolah kas besar dan alat likuid b. Menghitung jumlah modal awal 11.Offoce Boy (pengawasan HRD)

Tugas Office Boy

a. Melayani keperluan setiap staf Bank BJB cabang Tasikmalaya (hanya dalam lingkup pekerjaan).

b. Melaksanakan pekerjaan kebersihan diseluruh lingkungan perusahaan. c. Melaksanakan pekerjaan keamanan lingkungan perusahaan.

2.4 Apsek kegiatan Bank BJB Cabang Tasikmalaya

Tujuan dari Bank BJB cabang Tasikmalaya memberikan pelayanan public dengan baik kepada nasabah dengan memenuhi semua kebutuhan nasabah dalam melakukan pemenuhan nasabah. Usaha yang dilakukan oleh Bank BJB sampai dengan saat ini adalah menyelenggarakan kegiatan sebagai berikut :

1. Menerima simpanan dalam bentuk : a. Giro

b. Deposito berjangka

c. Tabungan (seperti: Tandamata, Simpeda, Tabah (Tabungan Amal Ibadah), Khusus Tabah diberikan tijaroh.)

3. Memberikan jaminan bank, melayani kiriman uang, inkaso dan jasa-jasa bank lainnya

4. Menerima pembayaran telepon, PBB, air dan setoran pajak

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kuliah kerja praktek, penulis ditempatkan dibagian Konsumer-unit pemasaran di Kantor Cabang Bank BJB Tasikmalaya yang beralamat di Jalan Mayor Utarya No. 30 Tasikmalaya. Dimana dalam pelaksanaan kerja praktek tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan pemeriksaan dan menganalisis prosedur untuk nasabah yang akan mengajukan Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB.

3.2Teknik Pelaksanaan Kerja Praktek

Pada saat melaksanakan kuliah kerja praktek pada Konsumer-unit pemasaran Bank BJB Tasikmalaya selama kurang lebih satu bulan mulai tanggal 11 Juli sampai dengan 12 Agustus 2011, penulis yang melaksanakan kuliah kerja praktek di Bank BJB Tasikmalaya, yang bertugas mempelajari, memperhatikan, menginput data, dan memeriksa kelengkapan persyaratan pemberian Kredit Pemilikan Rumah (KPR) Multi Griya yang telah ditentukan oleh Bank BJB Tasikmalaya.

Teknik pelaksanaan yang dilakukan penulis dalam melakukan kerja praktek di Bank BJB Tasikmalaya adalah dengan melakukan beberapa kegiatan diantaranya : 1. Penulis terlebih dahulu harus mengenal ruang lingkup, keadaan dan kondisi

tempat kerja praktek.

3. Penulis melakukan tanya jawab langsung mengenai hal-hal yang berkaitan dengan proses pengajuan dan pemberian Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB Tasikmalaya.

4. Penulis mendapat kesempatan untuk melakukan perhitungan atas pemberian Plafon untuk Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB Tasikmalaya.

3.3Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1Prosedur Pemberian dan pengajuan Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB

Di bawah ini adalah beberapa pengertian dari kajian pustaka yang penulis jelaskan diantaranya adalah sebagai berikut :

1. Prosedur

Prosedur adalah kelompok pekerjaan pencatatan yang erat sekali hubungannya yang meliputi suatu sub fungsi daripada suatu fungsi tertentu. Kemudian prosedur juga dapat diartikan suatu urutan kegiatan klerikal yang biasanya melibatkan beberapa orang dalam suatu perlakuan yang seragam terhadap transaksi perusahaan yang terjadi secara berulang-ulang.

Di bawah ini pengertian prosedur menurut Muhammad Ali menyatakan bahwa:

“Prosedur adalah tatacara kerja atau cara menjalankan suatu

pekerjaan”.

Dari pengertian prosedur di atas dapat disimpulkan yang dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap yang telah ditentukan. 2. Kredit

Kredit berasal dari bahasa Yunani “credere” yang berarti Kepercayaan. Kredit dapat diartikan sebagai kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

Menurut Ensiklopedia umum menjelaskan bahwa :

“Kredit adalah system keuangan untuk memudahkan pemindahan dari pemilik kepada pemakai dengan pengharapan memperoleh keuntungan, kredit ini diberikan berdasarkan kepercayaan orang yang memberikannya terhadap kecakapan dan kejujuran sipeminjam”.

(2003: 2)

Tujuan dan Fungsi Kredit adalah pemberian suatu fasilitas kredit memiliki beberapa tujuan yang hendak dicapai yang tergantung dari tujuan pemberi, pihak pemberi pinjaman. Tujuan pemberian kredit juga tidak dapat dilepaskan dari misi pihak pemberi pinjaman. Adapun jenis – jenis kredit diantaranya adalah sebagai berikut :

1. Menurut Jangka Waktu Kredit 2. Menurut Sifat Penggunaan Dana 3. Menurut Tujuan Penggunaan Dana

3. KPR

KPR (Kredit Pemilikan Rumah) dan KPA (Kredit Pemilikan Apartemen). Di Indonesia, kredit properti yang ditujukan bagi masyarakat Berpenghasilan Menengah dan Rendah sering disebut sebagai Kredit Pemilikkan Rumah (KPR) dan KPA (Kredit Pemilikan Apartemen (sederhana) yang relatif baru dirintis beberapa tahun terakhir. Adanya kredit ini merupakan bagian dari usaha perbankan dan juga program Pemerintah untuk membantu Masyarakat Berpenghasilan Rendah dan Menengah dalam memperoleh rumah atau rumah bersusun (rusun). Agar harga rumah atau rusun dan suku bunga pinjaman cukup rendah, maka Pemerintah memberikan subsidi kepada masyarakat tertentu yang disalurkan melalui Bank Pemberi Pinjaman (dalam bentuk bunga yang rendah atau uang muka yang rendah), dan juga memberi sejumlah fasilitas kepada Kontraktor atau Perusahaan Pengembang kawasan perumahan untuk menekan biaya perolehan tanah dan biaya pembangunannya.

yang dapat merugikan beberapa pihak. Karena pembiayaan secara kredit kepemilikan rumah atau apartemen ini mengambil 10-20% dari system pembiayaan perumahan di Indonesia.

4. Prosedur Pemberian dan pengajuan Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB

Prosedur Pemberian KPR Multi Griya Bank BJB dilakukan dengan cara : 1. Pengajuan KPR melalui Pengembang, terdiri dari 2 jenis cara pembiayaan KPR,

yaitu :

a. Pengajuan KPR melalui Pengembang yang biaya pembangunannya atau konstruksinya menggunakan dana sendiri atau kredit dari bank lain.

b. Pengajuan KPR melalui Pengembang yang biaya pembangunannya atau konstruksinya menggunakan fasilitas kredit konstruksi dari Bank BJB.

2. Pengajuan KPR secara individu (debitur secara langsung mengajukan permohonan ke Bank BJB).

3. Pengajuan KPR Pembangunan Rumah dan Renovasi A.Prosedur Pengajuan KPR Melalui Pengembang

Biaya Pembangunan (konstruksi) merupakan biaya sendiri/ bank lain.

a. Pengajuan proposal oleh Pengembang kepada Bank

Proposal permohonan kerjasama untuk pemberian fasilitas KPR terlebih dahulu harus diajukan kepda kantor cabang dimana lokasi obyek KPR yang akan dibiayai.

1. Aspek Manajemen 2. Aspek Pemasaran

3. Aspek Legalitas dan Jaminan 4. Aspek Keuangan

c. Appraisal terhadap pengembang dan obyek pembangunannya :

1. Dilakukan penilitian terhadap aspek teknis atas obyek KPR oleh pihak Appraisal Eksternal yang independen.

2. Biaya Appraisal Eksternal menjadi beban Pengembang.

d. Pengajuan Proposal Permohonan fasilitas KPR kepada Kantor Pusat Proposal yang telah dikaji dan dianalisis oleh cabang dapat dilakukan hal-hal sebagai berikut :

Apabila telah memenuhi persyaratan dan ketentuan yang berlaku, dapat

diajukan ke Kantor Pusat untuk memperoleh ijin proses.

Sedangkan yang tidak memenuhi persyaratan segera di informasikan kepada

Pengembang baik berupa penolakan ataupun kekurangan dokumen yang dipersyaratkan. Namun demikian apabila dikemudian hari Pengembang tersebut telah memenuhi persyaratan, proposal dapat diajukan kembali. Kantor Pusat Divisi Kredit Retail dan Konsumer akan memproses proposal

e. Proses Pemberian fasilitas KPR

Kantor Cabang yang telah mendapat ijin proses dari Kantor Pusat dapat melakuka proses sebagai berikut :

Menganalisis calon debitur yang akan mengajukan KPR dari beberapa aspek

yaitu:

1. Aspek Manajemen

2. Aspek Jaminan/ legalitas usaha 3. Aspek Keuangan

4. Aspek Sosial Ekonomi dan Amdal

f. Pengajuan ijin plafond induk dan banyaknya unit KPR yang akan diusulkan untuk dibiayai.

Apabila Pengembangan dan obyek yang akan dibiayainya telah dinyatakan

feasible (baik dari Pihak Independen maupun Kantor Cabang), serta calon debitur yang akan dibantu pembiayaan pemilikan rumah/ ruko/ rukan/ apartemennya dinyatakan feasible oleh analis Kantor Cabang, maka Kantor Cabang dapat mengajukan permohonan realisasi kreditnya dengan menyebutkan banyaknya unit yang akan dibiayai atau dengan mengajukan besarnya plafond induk yang akan diberikan fasilitas kreditnya.

Pengajuan tersebut harus melampirkan hasil analisis Kantor Cabang dan hasil

appraisal pihak independen.

Kantor Pusat Divisi Kredit Retail dan Konsumer akan menganalisis hasil

kajian Kantor Cabang

Apabila telah dinyatakan feasible, maka Kantor Pusat akan memberikan ijin

plafond induk dan banyaknya unit KPR yang akan dibiayai. Direksi

h. Melakukan kerjasama dengan Pengembang untuk fasilitas KPR Multi Griya Bank BJB.

1. Dilakukan kesepakatan kerjasama dengan pengembang melalui MOU yang ditandatangani antara pihak Pengembang dan Bank.

2. Yang berkomparisi didalam MOU

Pihak Pengembang : Direksi (tidak dapat dikuasakan)

Pihak bank BJB : Pemimpin Cabang yang telah diberi kuasa khusus oleh Direksi.

3. Apabila fasilitas kredit KPR diberikan kepada calon debitur yang berasal dari instansi dan atau perusahaan yang sama dengan calon debitur lainnya (masal), maka sebagai corporate guarantee, MOU tersebut harus diketahui oleh Pimpinan Instansi/ perusahaan dan atau organisasi yang menaungi pegawai tersebut, dengan menambahkan kolom penandatanganan dibawah pihak yang komparisi tersebut.

i. Pengisian Formulir aplikasi.

mengisi formulir Aplikasi Permohonan KPR Multi Griya bank BJB dan menyampaikan berkas persyaratan lainnya.

j. Melaksanakan sosialisasi.

Calon debitur diberikan sosialisasi mengenai KPR Multi Griya bank BJB yang meliputi :

1) Tujuan penggunaan KPR

2) Jangka waktu, Tingkat suku bunga

3) Dana yang harus tersedia di tabungan bank BJB sebelu realisasi KPR, yang akan digunakan :

i. Tabungan beku yang besarnya 1 (satu) kali angsuran ii. Biaya appraisal,

iii. Biaya administrasi iv. Biaya provisi

v. Biaya asuransi jiwa dan asuransi agunan (kebakran, dll) vi. Biaya materai

vii. Biaya notaries (Akta Jual Beli, Biaya Pajak BPHTB, Biaya Spilitzing dan biaya peningkatan agunan)

k. Melaksanakan wawancara

Calon debitur diwawancarai dengan materi sebagai berikut : a. Kesanggupan pembayaran

c. Dilakukan konfirmasi mengenai data yang terdapat di dalam aplikasi (termasuk data penghasilan ybs), menggunakan Formulir Hasil Wawancara dan Formulir Catatan Wawancara

l. Proses Analisa Kredit secara individu kepada masing-masing end user. Analisis kredit dilakukan terhadap berkas sebagaimana pedoman.

m. Proses Appraisal Agunan :

Rumah/ bangunan/ ruko/ rukan/ apartemen yang akan dibiayai melalui KPR setelah 100% selesai dinilai oleh pihak Appraisal Intern atau Appraisal Ekstern yang telah bekerjasama dengan bank BJB. Biaya appraisal agunan sesuai dengan ketentuan yang berlaku dibebankan kepada calon debitur.

n. Penerbitan SP3K (Surat Pemberitahuan Persetujuan Pemberian Kredit)

Apabila analisis terhadap calon debitur dinyatakan feasible, maka Kantor Cabang (Administrasi dan Umum) menerbitkan SP3K atas nama masing-masing debitur. SP3K ini dapat diterbitkan tanpa harus menunggu kondisi fisik rumah 100%, dengan syarat :

Pengembang telah bekerjasama dengan baik

Terms and condition yang dicantumkan dalam SP3K telah disepakati oleh calon debitur SP3K memiliki tenggang waktu tertentu (dibatasi paling lama 6 bulan sampai dengan realisasi dilaksanakan)

o. Realisasi Kredit

Proses realisasi kredit dilaksanakan di Kantor Cabang dengan syarat :

Setelah obyek KPR yang dibiayai telah mencapai kondisi pembangunan

100%

Pelaksanaan realisasi kredit dihadapan pejabat yang berwenang (Kantor

Cabang sekurang-kurangnya oleh Pinsi.Adum) dan Pihak Notaris.

Biaya Pembangunan (konstruksi) perumahan akan diajukan melalui

Bank BJB.

a. Pengajuan proposal oleh Pengembang kepada bank Proposal Permohonan Kredit Konstruksi Proposal Permohonan Kerjasama KPR

Proposal tersebut terlebih dahulu harus diajukan kepada Kantor Cabang Bag. Pemasaran Kredit dimana lokasi proyek KPR yang akan dibiayai. Proposal yang diterima oleh Kantor Cabang Bag. Pemasaran Kredit adalah Proposal Kredit Konstruksi kemudian diserahkan kepada Analis Bagian Kredit Umum dan Proposal KPR diberikan kepada Analis Kredit Konsumtif untuk diteliti, dikaji dan dianalisis dari berbagai aspek, antara lain :

1. Aspek Manajemen 2. Aspek Pemasaran

3. Aspek Legalitas dan Jaminan 4. Aspek Keuangan

b. Appraisal terhadap pengembang dan obyek pembangunannya

Dilakukan penilaian terhadap aspek teknis atas obyek KPR oleh pihak

Appraisal Eksternal yang Independen

Biaya Appraisal Eksternal menjadi beban Pengembang

c. Pengajuan Proposal Permohonan Fasilitas KPR kepada Kantor Pusat

Proposal yang telah dikaji dan dianalisis oleh cabang dapat diajukan ke kantor Pusat (Direksi) untuk memperoleh Ijin Proses, yaitu :

- Proposal Kredit Konstruksi disampaikan melalui Divisi Korporasi - Proposal KPR disampaikan melalui Divisi Kredit Retail dan Konsumer

Ijin proses dapat diberikan apabila telah memenuhi persyaratan Pengembang dan obyek bangunan yang akan difasilitasi KPR, sesuai dengan pedoman pemberian Kredit Konstruksi maupun KPR

d. Proses pemberian fasilitas KPR

Kantor Cabang yang telah mendapat ijin proses dari Kantor Pusat (Direksi) dapat menganalisis calon debitur yang akan mengajukan KPR dari beberapa aspek yaitu;

Aspek Manajemen

Aspek Legalitas dan Jaminan

Aspek Keuangan

Aspek Sosial Ekonomi dan Keamdalannya

Apabila pengembang dan obyek yang akan dibiayainya telah dinyatakan feasible (baik dari Pihak Independen maupun kantor cabang), serta calon debitur yang akan dibantu pembiayaan pemilikan rumah, ruko, rukan atau apartemennya dinyatakan feasible oleh analis kantor cabang, maka kantor cabang dapat mengajukan permohonan realisasi kreditnya dengan menyebutkan banyaknya unit yang dibiayai atau dengan mengajukan besarnya plafond induk yang akan diberikan fasilitas kreditnya.

Pengajuan tersebut harus melampirkan hasil analisis kantor cabang dan hasil appraisal pihak independen.

f. Pemberian ijin Plafond Induk dan banyaknya unit yang diusulkan untuk dibiayai

Kantor Pusat Divisi Kredit Retail dan Konsumer akan menganalisis hasil kajian Kantor Cabang.

Apabila telah dinyatakan feasible, maka Kantor Pusat (Direksi) akan memberikan Ijin Plafond Induk dan banyaknya unit KPR yang akan dibiayai.

Direksi memberikan surat kuasa kepada Pimpinan Cabang untuk melakukan kesepakatan bersama Pengembang (MOU).

g. Analisa Kredit Konstruksi

Analisis Proposal Kredit Konstruksi, berdasarkan hasil analisis pemberian fasilitas KPR

h. Realisasi Kredit Konstruksi

Apabila hasil analisis pemberian kredit konstruksi dapat dinyatakan layak untuk dibiayai, maka realisasi kredit dapat dilaksanakan dan direalisasikan sebanyak unit obyek yang akan dibangun. Sedangkan pencairanya diberikan secara bertahap sesuai dengan progress pembangunan secara proporsional.

i. Melakukan kerjasama dengan Pengembang untuk pemberian fasilitas KPR

1. Dilakukan kesepakatan kerjasama dengan pengembang melalui MOU yang ditandatangani antara pihak Pengembang dan Bank.

2. Yang berkomparisi didalam MOU

Pihak Pengembang : Direksi (tidak dapat dikuasakan)

Pihak Bank BJB : Pemimpin Cabang yang telah diberi kuasa khusus oleh Direksi

3. Apabila fasilitas KPR diberikan kepada calon debitur yang berasal dari instansi dan atau perusahaan yang sama dengan calon debitur lainnya (masal), maka sebagai corporate uarantee, MOU tersebut harus diketahui oleh Pimpinan Instansi/ perusahaan dan atau organisasi yang menaungi pegawai tersebut, dengan menambahkan kolom penandatanaganan dibawah pihak yang berkomparisi tersebut.

j. Pengisian Formulir Aplikasi

k. Melaksanakan sosialisasi

Calon Debitur diberikan sosialisasi mengenai KPR Multi Griya Bank BJB yang meliputi :

Tujuan penggunaan KPR

Jangka Waktu, Tingkat Suku Bunga

Dana yang harus tersedia di tabungan Bank BJB sebelum realisasi KPR, yang akan digunakan untuk :

a. Tabungan beku yang besarnya 1 (satu) kali angsuran b. Biaya Appraisal

c. Biaya Administrasi d. Biaya Provisi

e. Biaya Asuransi Jiwa dan Asuransi Agunan (kebakaran dll) f. Biaya Materai

g. Biaya Notaris (Akta Jual Beli, Biaya pajak BPHTB, Biaya Splitzing dan biaya pengikatan agunan)

l. Melaksanakan wawancara

Calon Debitur diwawancara dengan materai sebagai berikut : a. Kesanggupan Pembayaran

b. Kesanggupan Biaya

m. Proses Analisa Kredit secara individu kepada masing-masing End User, Proses Analisa Kredit dilakukan terhadap berkas.

n. Proses Appraisal Agunan

Rumah, bangunan, ruko, rukan atau apartemen yang akan dibiayai melalui KPR setelah 100% selesai dinilai oleh pihak Appraisal intern atau pihak Appraisal Ekstern yang telah bekerjasama dengan Bank BJB.

o. Penerbitan SP3K (Surat Pemberitahuan Persetujuan Pemberian Kredit)

Setelah dilakukan analisis, Kantor Cabang (Administrasi dan Umum) menerbitkan SP3K atas nama masing – masing calon debitur, SP3K ini dapat diterbitkan tanpa harus menunggu kondisi fisik rumah 100%, dengan syarat :

Pengembang telah bekerjasama dengan Bank

Terms and Condition yang dicantumkan dalam SP3K telah disepakati oleh calon debitur.

SP3K memiliki tenggang waktu tertentu (dibatasi paling lama 6 bulan sampai dengan realisasi dilaksanakan)

SP3K ini diterbitkan untuk meyakinkan pengembang dan debitur bahwa Bank akan menyetujui pembiayaan atas kepemilikan atas rumah tersebut, namun realisasi kredit tetap dilaksanakan apabila kondisi fisil bangunan telah mencapai 100%.

p. Realisasi Kredit

Proses realisasi kredit dilaksanakan di Kantor Cabang dengan syarat :

Pelaksanaan realisasi kredit dihadapan pejabat yang berwenang (Kantor Cabang sekurang-kurangnya oleh Pimpinan Seksi Administrasi Umum) dan Pihak Notaris.

B. Prosedur Pengajuan KPR Secara Mandiri (Tidak Melalui Pengembang atau Pengembang Tidak Melakukan MOU dengan Bank).

a. Pengisian Formulir Aplikasi

Calon debitur mengajukan Permohonan KPR dengan mengisi formulir Aplikasi Permohonan KPR Multi Griya Bank BJB dan menyampaikan berkas persyaratan lainnya

b. Pemberian Konsultasi atau Penjelasan

Calon Debitur diberikan sosialisasi mengenai KPR Multi Griya Bank BJB yang meliputi :

Tujuan penggunaan KPR

Jangka Waktu, Tingkat Suku Bunga

Dana yang harus tersedia di tabungan Bank BJB sebelum realisasi KPR, yang akan digunakan untuk :

a. Tabungan beku yang besarnya 1 (satu) kali angsuran b. Biaya Appraisal

c. Biaya Administrasi d. Biaya Provisi

g. Biaya Notaris (Akta Jual Beli, Biaya pajak BPHTB, Biaya Splitzing dan biaya pengikatan agunan)

c. Melaksanakan Wawancara

Calon Debitur diwawancara dengan materai sebagai berikut : 1) Kesanggupan Pembayaran

2) Kesanggupan Biaya

3) Dilakukan konfirmasi mengenai data yang terdapat di dalam aplikasi (termasuk data penghasilan yang bersangkutan)

d. Proses Analisa Kredit secara Individu kepada masing-masing end user Analisa Kredit dilakukan terhadap berkas sebagaimana Pedoman Pemberian KPR Multi Griya Bank BJB.

e. Proses Appraisal Agunan

Rumah, bangunan, ruko, rukan atau apartemen yang akan dibiayai melalui KPR setelah 100% selesai dinilai oleh pihak Appraisal Intern atau pihak Appraisal Ekstern yang telah bekerjasama dengan Bank BJB. Biaya Appraisal Agunan sesuai edngan ketentuan yang berlaku, dibebankan kepada calon debitur.

f. Realisasi Kredit

Realisasi kredit dilakukan setelah obyek KPR yang dibiayai telah mencapai kondisi fisik pembangunan 100%.

Realisasi kredit dapat dilaksanakan sebelum pembangunan fisik mencapai 100%, maka pembiayaan KPR tersebut dimasukkan sebagai KPR inden yaitu dengan syarat sebagai berikut :

2. Realisasi KPR, pencairan dana KPR-nya disetorkan langsung ke rekening pengembang dan diblokir sampai dengan rumah selesai mencapai 100% atau pencairannya dibayarkan secara proporsional kepada pihak pengembang sesuai dengan progress pembangunan fisik.

C. Prosedur Pengajuan KPR Pembangunan Rumah dan Renovasi

Prosedur pengajuan KPR untuk Pembangunan Rumah dan Renovasi dilakukan oleh Kantor Cabang sesuai dengan Kewenangan Pemberian Kredit, yaitu sebagai berikut :

a. Pengisian Formulir Aplikasi

Calon Debitur mengajukan Permohonan KPR dengan mengisi formulir Aplikasi Permohonan KPR Multi Griya Bank BJB dan menyampaikan berkas persyaratan lainnya dan membayar biaya Appraisal ekstern oleh pihak Bank.

b. Diberikan Sosialisasi atau Penjelasan

Calon Debitur diberikan sosialisasi mengenai KPR Multi Griya Bank BJB yang meliputi :

Tujuan penggunaan KPR

Jangka Waktu, Tingkat Suku Bunga

Dana yang harus tersedia di tabungan Bank BJB sebelum realisasi KPR c. Melaksanakan Wawancara

Calon Debitur diwawancara dengan materai sebagai berikut : 1. Kesanggupan Pembayaran

3. Dilakukan konfirmasi mengenai data yang terdapat di dalam aplikasi (termasuk data penghasilan yang bersangkutan)

d. Proses Analisa Kredit secara individu

Analisa Kredit dilakukan terhadap berkas persyaratan Pemberian KPR Multi Griya Bank BJB. Analisis calon debitur yang akan mengajukan KPR dari beberapa aspek yaitu :

Aspek Manajemen

Aspek Legalitas dan Jaminan

Aspek Keuangan

Aspek Sosial Ekonomi dan Keamdalannya e. Proses Appraisal Agunan

Rumah, bangunan, ruko, rukan atau apartemen yang akan dibiayai melalui KPR pembangunan dan renovasi dinilai oleh pihak Appraisal Intern atau Appraisal ekstern yang telah bekerjasama dengan Bank BJB. Biaya Appraisal Agunan sesuai dengan ketentuan yang berlaku, dibebankan kepada calon debitur.

f. Realisasi Kredit

BAB IV

KESIMPULAN DAN SARAN

4. 1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis pada Kantor Cabang Bank BJB Tasikmalaya tentang Prosedur Pemberian dan pengajuan Kredit Pemilikan Rumah (KPR) Multi Griya Bank BJB Tasikmalaya, maka dapat penulis simpulkan bahwa :

1. Prosedur Pemberian dan Pengajuan KPR Multi Griya Bank BJB dilakukan dengan 3 cara antara lain sebagai berikut :

a. Prosedur Pengajuan KPR Melalui Pengembang,bisa dilakukan dengan 2 cara yaitu:

Pengajuan KPR melalui Pengembang yang biaya pembangunannya atau konstruksinya menggunakan dana sendiri atau kredit dari bank lain

Pengajuan KPR melalui Pengembang yang biaya pembangunannya atau konstruksinya menggunakan fasilitas kredit konstruksi dari Bank BJB.

b. Pengajuan KPR secara individu (debitur secara langsung mengajukan permohonan ke Bank BJB).

4.2 Saran

Sehubungan dengan kerja praktek yang telah dilaksanakan pada Kantor Cabang Bank BJB Tasikmalaya, ada beberapa saran yang diharapkan dapat menjadi masukan bagi perusahaan di masa yang akan datang, antara lain :

1. Untuk meningkatkan efisiensi dalam Pemberian Kredit Pemilikan Rumah (KPR) Bank BJB, sebaiknya Sistem dan Prosedur Pemberian KPR yang ada di Bank BJB ini dirancang dengan sebaik - baiknya dan seefisien mungkin agar tidak terjadi hal – hal yang akan menjadi masalah dimasa yang akan datang. 2. Dalam hal penyimpanan berkas, belum adanya prasarana tempat penyimpanan

berkas khusus yang jarak ruangannya dekat dengan tempat pendaftaran pengambilan berkas.

PROSEDUR PEMBERIAN DAN PENGAJUAN KREDIT

PEMILIKAN RUMAH (KPR) MULTI GRIYA BANK BJB

TASIKMALAYA

LAPORAN KULIAH KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S1

Program Studi Akuntansi

Oleh:

Nama : Reni. Ratnaningsih NIM : 21108019

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

H. Hadiwijaya dan E C. R. A Rivai Wirasasmita. 2000. Analisa Kredit. Bandung: Pionir Jaya

Kasmir. 2005. Dasar- Dasar Perbankan . Jakarta: Raja Grafindo Persada, Edisi Keempat

Thomas Suyatno. 2000. Dasar-Dasar Perkreditan. Jakarta: Gramedia www.google.com

www.wikipedia.com www.bi.go.id

DAFTAR RIWAYAT HIDUP

Nama : Reni Ratnaningsih

Tempat/ tanggal lahir : Tasikmalaya, 07 Februari 1990

Agama : Islam

Alamat : Jl. Kubang Selatan No. 139 Bandung

PENDIDIKAN

Taman sekolah kanak-kanak Persatuan Islam Tasikmalaya Lulus Tahun 1996 Sekolah Dasar Negeri Gunung Koneng Tasikmalaya Lulus Tahun 2002 Sekolah Lanjutan Tingkat Pertama Negeri 2 Tasikmalaya Lulus Tahun 2005 Sekolah Menengah Umum Negeri 4 Tasikmalaya Lulus Tahun 2008 Universitas Komputer Indonesia Jurusan Akuntansi S1 sampai sekarang

Pengalaman Berorganisasi :

Palang Merah Remaja di SLTPN 2 Tasikmalaya sebagai anggota

Sekretaris Taekwondo Indonesia SMUN 4 Tasikmalaya periode 2006-2007

Bandung, Desember 2011

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT, karena berkat taufik dan hidayahnya penulis dapat menyelesaikan laporan hasil kerja

praktek ini. Dalam laporan hasil kerja praktek ini penulis mengambil judul

“ PROSEDUR PEMBERIAN DAN PENGAJUAN KPR ( Kredit Pemilikan

Rumah ) MULTI GRIYA BANK BJB DI TASIKMALAYA ”.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan kesediaannya membantu penyusunan laporan hasil kerja praktek ini. Semoga segala bantuan dan dorongan yang telah diberikan kepada penulis mendapat balasan dari Allah SWT. Dengan segala kerendahan hati penulis sampaikan terima kasih yang setulus-tulusnya dan penghargaan sebesar – besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc. Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi. 4. Lilis Puspitawati, SE., M.Si.Ak Selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga serta pikirannya dalam membimbing penulis sehingga akhirnya laporan kerja praktek ini dapat terselesaikan.

6. Bapak Teddy Prayoga selaku pembimbing I, yang telah membantu dan membimbing selama melaksanakan Kerja Praktek di PT. BJB cabang Tasikmalaya.

7. Bapak Endang, Ibu Farah, Ibu Dina, Ibu Icha, Ibu Desi, Bapak Agung, beserta seluruh staf PT. BJB Cabang Tasikmalaya yang telah banyak membantu dan memberikan informasi kepada penulis.

8. Bapa & Mama yang tiada henti – hentinya memberikan kasih sayang, doa, dorongan jiwa yang sangat berarti buat penulis. Terima kasih ku haturkan atas semua yang telah mama & bapa berikan selama ini.

9. Kakak-kakakku dan Adik-adik ku tersayang Teh.Ani, Kak Zatnika, Yanti, Ryani atas segala kasih sayang, doa dan dorongannya.

10.Muhamad Taopik Hidayatuloh Atas segala dukungan, doa, motivasi, pengertian yang sangat berarti bagi penulis selama ini.

11.Sahabat-sahabat ku di kelas AK-1 Heni, Indri, Pitri, iyam & semua teman-teman di kelas AK-1

12.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu selama penyusunan laporan kerja praktek ini.

Semoga laporan kerja praktek ini bermanfaat bagi penulis dan bagi pihak yang memerlukannya.