INFLUENCE DERIVATIF INSTRUMEN FOR HEDGING POLICY

THROUGH INTERVENING VARIABLES

FOREIGN EXCHANGE EXPOSURE

(Studies in LQ45 Companies Listed on the Stock Exchange Period 2010 to 2014 )

BY

SUPRIYANTO

ABSTRACT

This study aims to determine the presence or absence of the influence of Derivative Instruments, Foreign Exchange Exposure and Hedging Policy at the company. Independent variable (X) is the research Derivatives Instruments and Foreign Exchange Exposure, while the dependent variable (Y) is the Hedging Policy.

Population of the study is LQ45 firms listed on the Indonesia Stock Exchange with the observation period 2010-2014. This study uses PLS technique. Variables used in this study were Derivatives Instruments and Foreign Exchange Exposure.

The test results using Structural Equation Modeling, showed results that significantly influence the Derivative Instruments Foreign Exchange Exposure, Foreign Exchange Exposure significant effect on Derivative Instruments and Hedging Policy significant effect on Hedging Policy.

PENGARUH INSTRUMEN DERIVATIF TERHADAP HEDGING

POLICY MELALUI VARIABEL INTERVENING

FOREIGN EXCHANGE EXPOSURE

( Studi pada Perusahaan LQ45 yang Terdaftar di BEI Periode 2010-2014 )

Oleh

SUPRIYANTO

ABSTRAK

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh antara Instrumen Derivatif terhadap Foreign Exchange Exposure dan Hedging Policy pada perusahaan. Variabel independen (X) penelitian ini adalah Instrumen Derivatif dan Foreign Exchange Exposure sedangkan variabel dependen (Y) adalah Hedging Policy.

Populasi dari penelitian ini adalah perusahaaan LQ45 yang terdaftar di Bursa Efek Indonesia dengan periode amatan 2010-2014. Penelitian ini menggunakan teknik PLS. Variabel yang digunakan dalam penelitian ini adalah Instrumen Derivatif dan Foreign Exchange Exposure.

Hasil pengujian menggunakan metode Struktural Equation Modeling, menunjukkan hasil bahwa Instrument Derivatif berpengaruh signifikan terhadap Foreign Exchange Exposure, Foreign Exchange Exposure berpengaruh signifikan terhadap Hedging Policy dan Instrument Derivatif berpengaruh signifikan terhadap Hedging Policy.

FOREIGN EXCHANGE EXPOSURE

( Studi pada Perusahaan LQ45 yang Terdaftar di BEI Periode 2010-2014 )

Oleh

SUPRIYANTO

TESIS

Sebagai Salah Satu Syarat untuk Mencapai Gelar

MAGISTER ILMU ADMINISTRASI

Pada

Jurusan Magister Ilmu Administrasi

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

PENGARUH INSTRUMEN DERIVATIF TERHADAP HEDGING

POLICY MELALUI VARIABEL INTERVENING

FOREIGN EXCHANGE EXPOSURE

( Studi pada Perusahaan LQ45 yang Terdaftar di BEI Periode 2010-2014 )

(Tesis)

Oleh

SUPRIYANTO

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

Gambar 1.2 Fluktuasi Tingkat Suku Bunga Bank Indonesia ... 6

Gambar 1.3 Fluktuasi Nilai Tukar Rupiah Terhadap Dolar... 7

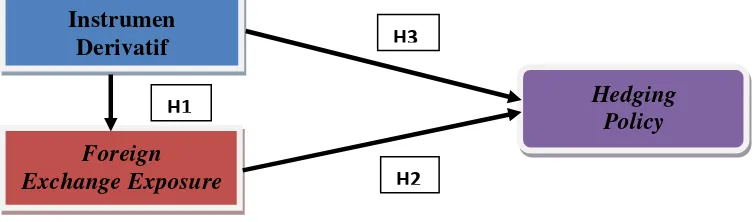

Gambar 3.3 Kerangka Pemikiran Teoritis ... 55

Halaman

ABSTRAK ... i

ABSTRACT... ii

HALAMAN JUDUL ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN TESIS ... v

PERNYATAAN ORISINALITAS TESIS ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 14

2.1 Pengertian Manajemen Risiko ... 14

2.2 Konsep Risiko ... 15

2.3 Eksposur Valuta Asing ... 16

2.3.1 Eksposur Transaksi ... 17

2.3.2 Eksposur Akuntansi... 18

2.3.3 Eksposur Operasi ... 18

2.4 Pengertian Hedgers ... 20

2.5 Pengertian Hedging ... 20

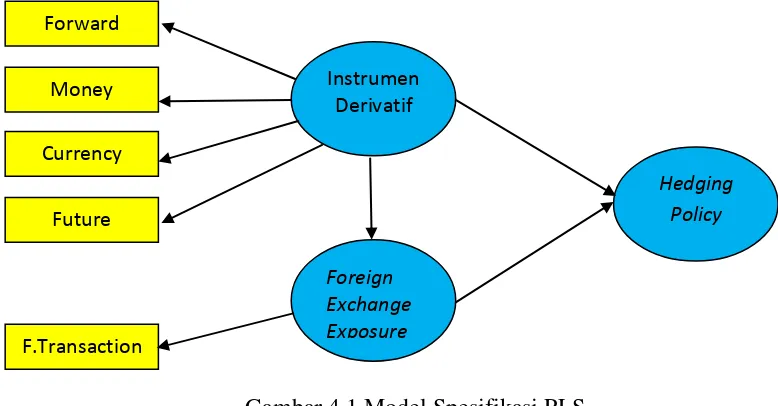

2.6 Instrumen Derivatif Untuk Melakukan Hedging ………...…...…… 21

2.6.1 Forward Contract Hedging ... 21

2.6.2 Money Market Hedging ... 23

2.6.3Currency Option Hedging ...... 27

2.6.4 Future Contract Hedging..... 30

2.7 Manfaat Melakukan Hedging ... 31

2.8 Hambatan Melakukan Hedging ... 32

2.9 Valuta Asing ... 32

2.9.1 Definisi Valuta Asing... 32

2.9.2 Pengertian Pasar Valuta Asing ... 33

2.9.3 Pelaku Pasar Valas ... 33

2.9.4 Jenis-Jenis Pasar Valas ... 35

2.9.5 Jenis-Jenis Transaksi Valas ... 37

2.10.3 Faktor-Faktor Yang Mempengaruhi Kurs ... 41

2.10.4 Sistem Kurs Valuta Asing ... 43

2.11 Foreign Exchange ... 45

2.11.1 Eksposur Transaksi... 45

2.11.2 Eksposur Ekonomi... 46

2.11.3 Eksposur Akutansi... 48

2.11.4 Teknik Peramalan Foreign ExchangeExposure... 49

2.12 Penelitian Terdahulu ... 50

2.13 Batasan Penelitian... 54

2.14 Kerangka Pemikiran ... 55

2.15 Hipotesis Penelitian ... 56

BAB III METODE PENELITIAN ... 58

3.1 Jenis Penelitian ... 58

3.2 Populasi dan Sampel ... 58

3.2.1 Populasi ... 58

3.2.2 Sampel ... 58

3.3 Jenis dan Sumber Data ... 60

3.4 Teknik Pengumpulan Data ... 61

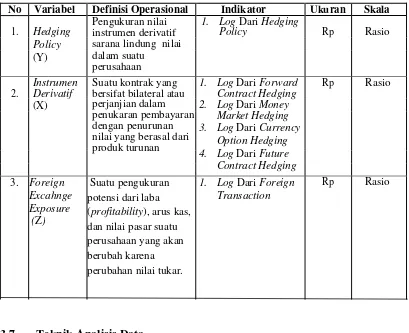

3.5 Definisi Konseptual ... 61

3.5.1 Hedging Policy atau Lindung nilai ... 62

3.5.2 Forward Contract Hedging ... 62

3.5.3 Money Market Hedging ...... 62

3.5.4 Currency Option... 62

3.5.5 Future Contract Hedging ... 63

3.5.6 Foreign Exchange Exposure... 63

3.6 Definisi Operasional ... 64

3.7 Teknik Analisis Data ... 64

3.7.1 Analisis Statistik Deskriptif ... 64

3.7.2 Partial Least Square ...... 65

3.8 Pengujian Hipotesis ... 71

BAB IV HASIL DAN PEMBAHASAN ... 73

4.1 Gambaran Umum Perusahaan ... 74

4.1.1 PT Adaro Energy Tbk... 74

4.1.2 PT AKR Corporindo Tbk... 74

4.1.3 PT Aneka Tambang Tbk... 75

4.1.4 PT Astra Internasional Tbk... 76

4.1.5PT Alam Sutera Realty Tbk... 77

4.1.6 PT Bank Negara Indonesia Tbk ... 78

4.1.7 PT Bank Rakyat Indonesia Tbk... 79

4.1.8 PT Bank Tabungan Negara Tbk... 80

4.1.13 PT Indofood CBP Sukses Makmur Tbk ... 85

4.1.14 PT Indofood Sukses Makmur Tbk ... 86

4.1.15 PT Indocement Tunggal PrakarsaTbk ... 88

4.1.16 PT Indo Tambangraya Megah Tbk ... 89

4.1.17 PT Jasa Marga Tbk ... 90

4.1.18 PT Kalbe Farma Tbk ... 91

4.1.19 PT London Sumatra Indonesia Tbk ... 92

4.1.20 PT Matahari Putra Prima Tbk ... 93

4.1.21 PT Perusahaan Gas Negara Tbk ... 94

4.1.22 PT Tambang Batubara Bukit Asam Tbk ... 95

4.1.23 PT Pembangunan PerumahanTbk ... 96

4.1.24 PT Surya Citra MediaTbk ... 97

4.1.25 PT Semen Indonesia Tbk ... 98

4.1.26 PT Sawit Sumbermas Sarana Tbk ... 99

4.1.27 PT Tower Bersama Infrastructure Tbk ... 100

4.1.28 PT United Tractors Tbk ... 111

4.1.29 PT Unilever Indonesia Tbk ... 102

4.1.30 PT Wijaya Karya Tbk ... 103

4.2 Deskripsi Variabel Penelitian ... 104

4.2.1 Hedging Policy atau Lindung nilai... 105

4.2.2 Forward Contract Hedging ... 105

4.2.3 Money Market Hedging ... 105

4.2.4 Currency Option ... 105

4.2.5 Future Contract Hedging ...... 106

4.2.6 Foreign ExchangeExposure... 106

4.3 Hasil Analisis Data ... 107

4.3.1 Hasil Pengujian Outher Model (Measurement Model)..... 107

4.3.2Hasil Pengujian Inner Model (Model Struktural)... 114

4.3.3 Pengujian Goodness Of Fit Model ... 115

4.3.4 Pengujian Struktural Equation Model (SEM)... 116

4.3.5 Pengujian Hipotesis ... 117

4.3.5.1 Pengujian Hipotesis Pertama (H1) ... 118

4.3.5.2 Pengujian Hipotesis Kedua (H2)... 119

4.3.5.3 Pengujian Hipotesis Ketiga (H3) ... 120

4.5 Pembahasan ... 120

4.4.1 Pengaruh Instrument Derivatif terhadap Foreign Exchange... 120

4.4.2 Pengaruh Foreign Exchange Exposure terhadap Hedging Policy ... 122

4.4.3 Pengaruh Instrument Derivatif terhadap Hedging Policy... 123

BAB V KESIMPULAN DAN SARAN ... 125

5.1 Kesimpulan ... 125

DAFTAR LAMPIRAN

Lampiran:

Lampiran 1 Data Spot Rate, Suku Bunga dan Tingkat Inflasi

Lampiran 2 Nilai Forward Contract Tahun 2010

Lampiran 3 Nilai Forward Contract Tahun 2011

Lampiran 4 Nilai Forward Contract Tahun 2012

Lampiran 5 Nilai Forward Contract Tahun 2013

Lampiran 6 Nilai Forward Contract Tahun 2014

Lampiran 7 Nilai Money Market Tahun 2010

Lampiran 8 Nilai Money Market Tahun 2011

Lampiran 9 Nilai Money Market Tahun 2012

Lampiran 10 Nilai Money Market Tahun 2013

Lampiran 11 Nilai Money Market Tahun 2014

Lampiran 12 Nilai Currency Option Tahun 2010

Lampiran 13 Nilai Currency Option Tahun 2011

Lampiran 14 Nilai Currency Option Tahun 2012

Lampiran 15 Nilai Currency Option Tahun 2013

Lampiran 16 Nilai Currency Option Tahun 2014

Lampiran 17 Nilai Future Contract Tahun 2010

Lampiran 18 Nilai Future Contract Tahun 2011

Lampiran 19 Nilai Future Contract Tahun 2012

Lampiran 23 Nilai Rata-Rata Money Market Tahun 2010-2014

Lampiran 24 Nilai Rata-Rata Currency Option Tahun 2010-2014

Lampiran 25 Nilai Rata-Rata Future Contract Tahun 2010-2014

Lampiran 26 Nilai Rata-Rata Foreign Exchange Exposure Tahun 2010-2014

Lampiran 27 Nilai Rata-Rata Instrument Derivatif Tahun 2010-2014

Lampiran 28 Nilai Olah Data CVR Instrument Derivatif dan Foreign Exchange

Lampiran 29 Nilai Olah Data PLS Instrument Derivatif dan Foreign Exchange

Lampiran 30 Tabel t

Lampiran 31 Tabel F

Tabel 1.1 Data Rasio Keuangan BI Rate, Nilai TukarPer 3 Bulan Tahun

Amatan 2010-2014 ... 5

Tabel 2.2 Realisasi Currency Spot Rate... 28

Tabel 2.3 Realisasi Future Spot Rate... 30

Tabel 2.5 Ringkasan Penelitian Terdahulu ... 50

Tabel 3.1 Daftar Perusahaan Sampel ... 59

Tabel 3.6 Definisi Operasional Variabel... 61

Tabel 6.1 Nilai Outher Loading Instrumen Derivatif... 106

Tabel 7.1 Nilai Outher Loading Foreign ExchangeExposure... 108

Tabel 8.1 Nilai Outher Loading Hedging Policy... 109

Tabel 9.1 Nilai Cross Loadings... 110

Tabel 10.1 Nilai AVE... 111

Tabel 11.1 Nilai Latent Variable Correlation... 111

Tabel 12.1 Nilai Composite Reliability... 112

Tabel 13.1 Result For Inner Weight... 113

Tabel 14.1 Nilai R-Square... 114

MOTO

”

Pahlawan bukanlah orang yang berani meletakkan pedangnya ke pundak lawan,

tetapi pahlawan sebenarya ialah orang yang sanggup menguasai dirinya dikala ia

marah”.

( Nabi Muhammad SAW)

Semua impian kita bisa menjadi kenyataan jika kita punya keberanian untuk

mengejarnya dan ikhlas untuk mendapatkanya

(Penulis)

”Keberanian terbesar adalah kesabaran dan guru terbaik adalah pengalaman”.

( Ali bin Abi Thalib)

‘Ujian bagi seseorang yang sukses bukanlah pada kemampuannya untuk mencegah

munculnya masalah, tetapi pada waktu menghadapi dan menyelesaikan setiap

kesulitan saat masalah itu terjadi”.

PERSEMBAHAN

Semua yang kuraih hanya karena ridho Allah SWT dengan kerendahan

hati, ku persembahkan karya kecilku ini kepada :

Keluarga Besarku yang selalu mendoakan, selalu memberikan dukungan

dan motivasi.

Serta sahabat-sahabatku Magister Ilmu Administrasi angkatan 2014

terima kasih atas dukungan dan kebersamaanya selama ini.

RIWAYAT HIDUP

Penulis dilahirkan di Teluk Betung Utara pada tanggal

19 September 1990, putra bungsu dari 5 (lima) bersaudara

dari pasangan Bapak Tukirman dan Ibu Jaharah.

Penulis menyelesaikan pendidikan di Sekolah Dasar

Negeri 1 Gulak

–

Galik pada tahun 2001, Sekolah

Lanjutan Tingkat Pertama (SLTP) Negeri 16 Bandar

Lampung pada tahun 2004, dan Sekolah Menengah Umum (SMU) Negeri 1

Bandar Lampung pada tahun 2007. D3 Administrasi Perkantoran dan Sekretari

Universitas Lampung pada tahun 2010. S1 Administrasi Bisnis Universitas

Lampung pada tahun 2012 . S2 Magister Ilmu Administrasi Universitas Lampung

pada tahun 2014. Penulis telah melakukan Kuliah Kerja Nyata (KKN) di

Lampung Timur, Kecamatan Way Bungur, Desa Toto Projo. Penulis juga aktif

dalam Organisasi Internal kampus, penulis aktif sebagai Anggota Himpunan

Puji syukur penulis panjatkan kepada Allah SWT, karena atas rahmat dan

hidayah-Nya Tesis ini dapat diselesaikan. Tesis dengan judul “Pengaruh Instrument Derivatif

Terhadap Hedging Policy Melalui Variabel Intevening Foreign Exchange Exposure Pada Perusahaan LQ45 Yang Terdaftar Di BEI Periode 2010-2014 “ disusun sebagai

salah satu syarat untuk memperoleh gelar Magister Ilmu Administrasi (M.Si) di

Universitas Lampung

Penulis menyadari bahwa Tesis ini tidak dapat diselesaikan tanpa kehendak Allah

SWT dan bantuan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan

hati penulis haturkan banyak terima kasih kepada :

1. Bapak Drs. Agus Hadiawan,M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Lampung

2. Bapak Dr. Bambang Utoyo,M.Si selaku Ketua Jurusan Magister Ilmu

Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

3. Bapak Dr. Suripto, S.Sos., M.A.B. selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan arahan selama penyusunan Tesis ini.

4. Bapak Ahmad Rifai,S.Sos.,M.Si selaku Dosen Pembimbing Pembantu atas

bimbingan bantuan dan arahan dalam penyusunan Tesis ini.

5. Bapak Prof.Dr.Mahatma Kufepaksi.S.E.,M.S.B.A selaku Dosen Penguji yang

7. Seluruh dosen dan karyawan Jurusan Magister Ilmu Administrasi (Mas Reza) yang tidak dapat disebutkan satu persatu, “ Terima kasih Bapak dan Ibu“.

8. Kedua Orang Tuaku yang kubanggakan (terima kasih atas semua pengorbanan,

perhatian, bantuan , dukungan dan kasih sayang selama ini yang telah yang telah

kalian berikan, tanpa kalian karya ini tidak pernah ada), keempat kakakku dan

saudara yang ku sayangi (Wiji Astuti, Heri Dwi Pujiyanto, Sri Uni Yati, Eni

Astuti, Cici Malia, Supriyadi, Fahri Bagus Prayogo, Riski, Angga Aditya

Saputra, Alysa Putra Artati, Yoga, Marcelina), terima kasih atas doa , semangat

dan makasih sayang yang tiada henti dicurahkan kepada penulis dalam

menyelesaikan Tesis Ini.

9. Rekan-rekan seperjuangan Magister Ilmu Administrasi Angkatan 2014 : Devi

Melisa Putri, Nadia, Iin Taria, Mas Lukman, Hani, Erni Rahmawati, Reza,

Yusnili, Titi Jayanti, Hani, Lilik, Herunisa, Suwondo, Susanto, Ngadiman,

Marsudi, Tria Melysa, Pandu, Thio, Devi Manik, Resa, Dora, Eka, Diang, Jajang

serta teman-teman yang tidak dapat kusebutkan satu persatu “Tetap semangat

teman-teman”.

10. Rekan-rekan ku yang best of the best (Ade, Anggun, Cahya, Septi, Maria,

Andrey, Eka Juniar, Eko , Iqbal) Teluk Betung “ I’m come back after this”

11. Rekan-rekan seperjuangan Kuliah Kerja Nyata (Lampung Timur) : Helmi Aziz,

12. Sahabat-sahabatku D3 & S1 tercinta: Prasetya Nugeraha, Jufri Yandes, Nuhada

Malwa, Andri Agasi, Saraswati Dwi Febriani, Iin, Bu Iis, Febriani, Mas Hasbi,

Astiwi, Kak Nizar, Kak Tio, Mas Fahmi, Romario, Ardian, Deris, Patricia, Meti

Aprianti, Riski Asti Oktarini, Iin Sabrina, Mba Febriani, Mba Yeri, Mba Lidia,

Mba Iis, Mas Andika ,Marina Desmalia, Fadri, Ade, Aris Styadi, Esdiana,

Stephani Oktin, terima kasih atas persahabatan kita yang telah terjalin selama

ini. Kalian semua adalah terbaik yang pernah aku miliki.

13. Sahabat yang selalu memotivasiku saat ini 3ACS “Thx ya,buat semuanya...U

are the special gift from God ”.

14. Semua Pihak yang telah membantu terselesaikannya Tesis ini yang tidak dapat

disebutkan satu persatu.

15. Untuk Almamaterku tercinta.

Semoga Allah SWT dapat membalas semua jasa-jasa yang telah kalian berikan

kepada penulis selama ini.

Pada akhirnya penulis mengharapkan agar Tesis ini dapat dipergunakan

sebaik-baiknya dan dapat memberikan sumbangan untuk ilmu pengetahuan, khususnya Ilmu

Administrasi.

Bandar Lampung, 3 Februari 2016

Penulis

BAB I PENDAHULUAN

1.1 Latar Belakang

Era globalisasi dalam perkembangannya ditandai dengan adanya perdagangan

bebas. Perdagangan bebas merupakan suatu kegiatan jual beli produk antar negara

tanpa adanya kerumitan aturan yang mengatur perdagangan bebas itu di dalam

suatu negara. Menurut Madura (2000:13) Perdagangan bebas adalah pendekatan

konservatif yang digunakan oleh perusahaan untuk mempenetrasi pasar luar

negeri (dengan mengekspor) atau mendapatkan bahan baku berharga murah

(dengan mengimpor). Perdagangan bebas yang dihadapi suatu negara, karena

adanya persaingan serta gejolak harga pasar yang membuat ketidakpastian atau

risiko usaha semakin meningkat dalam mempertahankan usahanya.

Perekonomian telah meningkatkan interaksi antar negara dalam berbagai bidang

termasuk perdagangan bebas didalamnya. Banyak perusahaan yang mengimpor

barang dan jasa dan banyak juga yang berinvestasi diluar negeri atau meminjam

dana dari luar negeri. Perusahaan-perusahaan yang aktif beroperasi di luar negeri,

merupakan salah satu pelaku terpenting dalam valuta asing. Persaingan antar

perusahaan, baik usaha kecil, menengah, dan besar berlomba-lomba untuk

mempertahankan usahanya tersebut dengan berbagai cara untuk menyesuaikan

valuta asing akan mempunyai risiko terhadap fluktuasi valuta asing. Risiko adalah

ketidakpastian atas terjadinya suatu peristiwa (Djojosoedarso, 2005).

Keputusan investasi dan pembiayaan internasional menjadi penting bagi

perusahaan jika terjadi naik turun nilai tukar mata uang. Seperti rupiah yang

terdepresiasi terhadap mata uang Dollar Amerika Serikat. Berbagai negara

diseluruh dunia mata uang pergerak adalah Dollar Amerika Serikat sehingga

perusahaan yang melakukan perdagangan internasional menerima pembayaran

dalam bentuk mata uang Dollar Amerika Serikat. Hal ini mempunyai dampak

yang besar terhadap kondisi keuangan perusahaan yang melakukan perdagangan

internasional, terutama perusahaan yang memiliki hutang dalam valuta asing,

karena jumlah yang harus dibayar bertambah besar. Krisis ini menyebabkan

perusahaan menanggung risiko yang cukup besar.

Menurut Soemarno (2010) risiko adalah suatu kondisi yang timbul karena

ketidakpastian dengan seluruh konsekuensi tidak menguntungkan yang mungkin

terjadi. Menurut Djojosoedarso (2005) risiko tersebut memiliki dua karakteristik,

pertama merupakan ketidakpastian atas terjadinya suatu peristiwa, dan kedua

merupakan ketidakpastian yang bila terjadi akan menimbulkan kerugian. Dari

beberapa kutipan di atas, dapat disimpulkan Risiko adalah perubahan atau

penyimpangan dari hasil yang sudah diperkirakan atau diharapkan menjadi

sesuatu yang tidak pasti dan bahkan dapat membuat perkiraan tersebut hilang atau

Salah satu contoh kerugian adalah keuangan perusahaan dalam laporan keuangan

suatu Perusahaan LQ45 yang menunjukkan perusahaan tersebut mendapatkan

beban lebih besar akibat Exposure valuta asing. Dalam laporan keuangan di

Perusahaan LQ45 di Bursa Efek Indonesia pada periode 2010-2014 tercantum

bahwa terdapat kerugian akibat nilai tukar mata uang asing yang mempengaruhi

besaran laba yang seharusnya lebih besar apabila tidak terkena dampak nilai tukar

mata uang asing tersebut. Dampak dari kerugian nilai tukar mata uang asing

tersebut bisa dirasakan secara luas, mulai dari penurunan laba perusahaan,

penurunan laba per saham, dan diikuti dengan penurunan harga saham di pasar

modal, apabila penurunan harga saham tersebut terjadi, kemungkinan dapat

mempengaruhi jumlah investor menjadi menurun, dan perusahaan akan

kehilangan saluran pendanaan.

Perusahaan dalam melaksanaan manajemen risiko melibatkan segala cara yang

tersedia bagi manusia, khususnya, bagi entitas manajemen risiko (manusia, staff,

dan organisasi). Jenis risiko dapat diketahui oleh perusahaan dengan mengukur

terlebih dahulu Exposure yang dapat dialami perusahaan. Exposure adalah objek

yang rentan terhadap risiko dan berdampak pada kinerja perusahaan apabila risiko

yang diprediksikan benar-benar terjadi.

Exposure yang paling umum berkaitan dengan ukuran keuangan. Misalnya laba,

harga saham, pertumbuhan penjualan dan sebagainya. Salah satu cara untuk

meminimalisir risiko finansial adalah dengan hedging policy atau lindung nilai

seperti yang sudah disebutkan Djojosoedarso (2005) sebagai salah satu cara untuk

dalam dunia keuangan dapat diartikan sebagai suatu investasi yang dilakukan

khususnya untuk mengurangi risiko pada suatu investasi lain.

Lindung nilai adalah suatu strategi yang diciptakan untuk mengurangi timbulnya

risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya memperoleh

keuntungan dari invetasi tersebut. Prinsip hedging adalah menutupi kerugian

posisi aset awal dengan keuntungan dari posisi Instrumen Hedging dan Foreign

Exchange. Sebelum melakukan hedging policy, hedger hanya memegang sejumlah aset awal. Setelah melakukan hedging policy, hedger memegang

sejumlah aset awal dan instrumen hedging-nya disebut portofolio hedging

(Sunaryo, 2009).

Hedging Policy dilakukan dengan menggunakan instrumen derivatif. Derivatif

merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli

sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di

masa yang akan datang dengan harga yang telah disepakati pada saat ini. Derivatif

untuk tujuan perlindungan (hedging) sebaiknya diterapkan oleh perusahaan

sebagai strategi manajemen risiko dalam situasi ekonomi yang diliputi

ketidakpastian sehingga dapat terhindar dari kerugian keuangan akibat fluktuasi

ekonomi yang terjadi.

Meskipun ada beberapa biaya yang harus dibayarkan oleh perusahaan untuk

melakukan hedging, namun adanya kepastian yang ditimbulkan oleh hedging akan

membuat perusahaan bisa beroperasi dengan lebih efektif. Perlu diketahui bahwa

berharga, indeks saham, tingkat suku bunga, dan kurs nilai tukar (Utomo, 2000).

Produk turunan derivatif juga termasuk jenis risiko yang dapat dialihkan oleh

Hedging Policy. Berikut tabel 1.1 menunjukan data keuangan yang terdiri dari BI

Rate dan Nilai Tukar.

Tabel 1.1

Data rasio keuangan BI Rate, Nilai Tukar per 3 bulan tahun amatan 2010-2014

No Tahun BI Rate Nilai Tukar

(Rp Terhadap Dollar )

1 Jan 2010 6,50 9353

2 Apr 2010 6,50 9010

3 Jul 2010 6,50 8949

4 Okt 2010 6,50 8938

5 Des 2010 6,50 8996

6 Jan 2011 6,50 8931

7 Apr 2011 6,75 8656

8 Jul 2011 6,75 8520

9 Okt 2011 6,50 8880

10 Des 2011 6,00 9040

11 Jan 2012 6,00 9079

12 Apr 2012 5,75 9117

13 Jul 2012 5,75 9354

14 Okt 2012 5,75 9545

15 Des 2012 5,75 9550

16 Jan 2013 5,75 9746

17 Apr 2013 5,75 9767

18 Jul 2013 6,50 10270

19 Okt 2013 7,25 11274

20 Des 2013 7,50 12250

21 Jan 2014 7,50 12287

22 Apr 2014 7,50 11562

23 Jul 2014 7,50 11611

24 Okt 2014 7.50 12109

25 Des 2014 7,75 12529

Sumber: BI, (2010 – 2014)

Tabel 1.1 menunjukkan data acuan pokok untuk melakukan hedging policy atau

pertimbangan perusahaan untuk melakukan hedging policy atau tidak melakukan

hedging policy. Untuk mempermudah analisis, berikut disediakan gambar grafik.

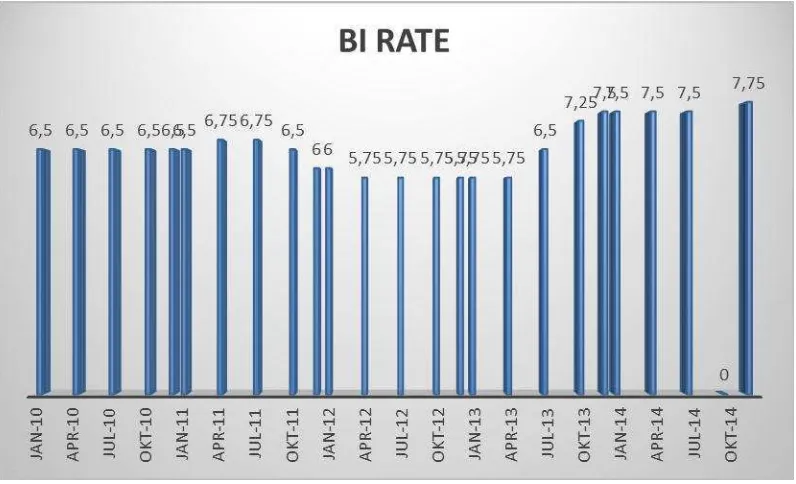

Gambar 1.2 BI Rate Sumber: BI, (2010-2014)

Gambar 1.2 merupakan grafik fluktuasi nilai Tingkat Suku Bunga Bank Indonesia

periode 2010-2014 dengan amatan per 3 bulan. Suku bunga bank sentral atau BI

Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada

publik (bi.go.id). BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia

setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi

moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang untuk mencapai sasaran operasional kebijakan

moneter. Pada akhir bulan Desember tahun 2014 BI rate dalam posisi tertinggi

pada angka 7,75% seperti yang terlihat dalam grafik, kemudian menunjukkan

dari tingkat penurunan tingkat suku bunga yang terus menurun, dan tiba-tiba

mengalami peningkatan yang cukup tajam meskipun tidak mencapai titik tertinggi

dalam grafik, dari titik terendah membuat beberapa perusahaan disulitkan akan

kondisi tersebut yang berhubungan dengan suku bunga pinjaman yang

berhubungan dengan suku bunga acuan dari Bank Indonesia. Apabila terdapat

perusahaan yang akan melakukan pinjaman pada periode Januari sampai

Desember 2013, jumlah pinjaman yang akan dikembalikan pun membesar

sejumlah peningkatan tingkat suku bunga Bank Indonesia.

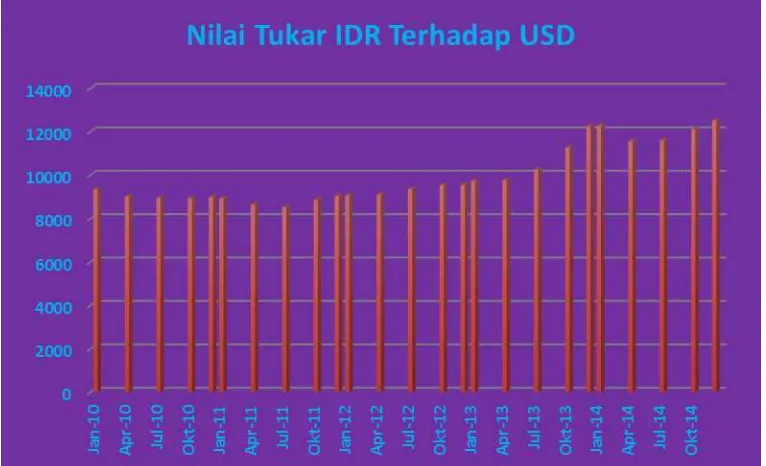

Gambar 1.3 Nilai Tukar IDR Terhadap USD Sumber:BI, (2010-2014)

Gambar 1.3 menunjukkan grafik fluktuasi Nilai Tukar terhadap Dolar periode

2010-2014, dengan amatan per 3 bulan. Dalam gambar merupakan harga mata

uang Rupiah terhadap satu Dolar Amerika. Menurut Salvatore (1997) nilai tukar

adalah harga suatu mata uang terhadap mata uang lainnya atau nilai dari suatu

inflasi maupun output, dan menjadi pertimbangan penting pengambil kebijakan

moneter. Menurut Mishkin (2008) ketika mata uang rupiah jatuh nilainya atau

mata uang dolar mengalami apresiasi, harga barang-barang yang diimpor menjadi

lebih mahal yang secara langsung akan menaikkan tingkat harga dan inflasi.

Menurut Yuliati (2002) jenis risiko fluktuasi kurs nilai tukar termasuk dalam

Exposure valuta asing, Exposure valuta asing akan dialami oleh perusahaan yang

melakukan pembayaran dan/atau menerima pendapatan dalam valuta asing. Dari

periode Januari 2013 sampai dengan April 2013 tidak mengalami fluktuasi yang

signifikan, walaupun tetap terjadi fluktuasi nilai tukar. Pada periode bulan Januari

2014, mata uang rupiah mengalami depresiasi terhadap Dolar atau Dolar apresiasi

terhadap mata uang rupiah, dengan nilai sebelumnya pada bulan Januari 2014

senilai Rp 12.287/$ menjadi Rp 12.529/$ yaitu terdapat kenaikan Rp 242/$.

Apabila terdapat perusahaan dengan mengadakan perjanjian pada bulan April

selagi periode jatuh tempo, perusahaan tersebut akan membayar lebih mahal

sebesar Rp 242/$ dari jumlah transaksi yang seharusnya. Namun tidak demikian

bila perusahaan tersebut menggunakan salah satu instrumen derivatif sebagai

hedging policy untuk menutupi kerugian yang akan timbul dari risiko

depresiasinya nilai mata uang rupiah. Perubahan nilai tukar memberikan pengaruh

yang cukup signifikan terhadap berbagai faktor, seperti arus kas, terutama bagi

negara-negara yang memiliki mata uang yang lemah (soft currency) seperti rupiah

Indonesia. Perubahan nilai tukar tersebut menyebabkan ketidakpastian bagi

perusahaan yang terlibat dalam transaksi perdagangan Internasional. Nilai tukar

valuta asing yang digunakan berpengaruh terhadap arus kas perusahaan dan juga

berpengaruh pada pencatatan pelaporan keuangan perusahaan.

Perusahaan dapat terkena pengaruh risiko valuta asing atau disebut Foreign

Exchange Exposure (Exposure valas) yaitu translation exposure, transaction

exposure dan operating exposure. Translation exposure merupakanrisiko laporan

keuangan konsolidasi perusahaan multinasional terhadap fluktuasi nilai tukar.

Transaction exposure adalah risiko nilai dari transaksi-transaksi masa depan yang dipengaruhi oleh fluktuasi nilai tukar. Operating exposure atau economic

exposure merupakan risiko sejauh mana present value dari arus kas masa depan

perusahaan dapat dipengaruhi oleh fluktuasi nilai tukar.

Risiko fluktuasi kurs valuta asing ini akan dialami oleh perusahaan-perusahaan

LQ45 khususnya yang memiliki hutang usaha dalam valuta asing. Perusahaan

harus membayar sejumlah uang dalam nominal yang lebih besar saat terjadi depresiasi rupiah terhadap USD dan menanggung kerugian yang sangat banyak

jika hal itu terjadi seperti saat terjadinya krisis moneter di Indonesia pada tahun

1998, tak sedikit perusahaan bangkrut akibat risiko fluktuasi kurs valuta asing

tersebut. Adanya risiko valas akibat fluktuasi nilai tukar dalam transaksi

Internasional mengharuskan perusahaan untuk dapat menghindari maupun

mengurangi kerugian dari fluktuasi nilai tukar tersebut.

Meskipun perusahaan tidak dapat mengendalikan kurs nilai tukar, namun

perusahaan dapat mengendalikan tingkat risiko terkait dengan kondisi tersebut

melalui manajemen keuangannya. Salah satu cara untuk meminimalisir risiko

sebagai salah satu cara untuk menanggulangi risiko. Lindung nilai atau dalam

bahasa Inggris disebut hedge dalam dunia keuangan dapat diartikan sebagai suatu

investasi yang dilakukan khususnya untuk mengurangi atau meniadakan risiko

pada suatu investasi lain. Lindung nilai adalah suatu strategi yang diciptakan

untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap

dimungkinkannya memperoleh keuntungan dari invetasi tersebut. Prinsip hedging

adalah menutupi kerugian posisi aset awal dengan keuntungan dari posisi

instrumen hedging.

Teknik hedging tersebut diantaranya adalah forward contract, future contract,

currency option, dan money market hedging (Madura, 2000). Forward contract bercirikan tidak perlu transfer tunai di awal transaksi dimana transfer tunai hanya

dilakukan saat jatuh tempo, mengandung risiko kredit, kontrak dibuat sesuai

dengan kebutuhan dua pihak, digunakan khusus untuk lindung nilai dan pada

umumnya untuk kontrak jangka pendek. Karakteristik future contract berbanding

terbalik dengan forward contract dimana future contract tidak menyesuaikan

dengan kebutuhan kedua belah pihak, namun memiliki risiko kredit yang kecil dan memiliki pasar yang lebih aktif dari forward contract, terutama untuk jangka

waktu pendek. Currency option bercirikan kerugian maksimum dapat dibatasi,

namun selalu ada kesempatan menguntungkan dari pergerakan harga dan untuk

kebutuhan lindung nilai dapat dibuat tailor made.

Pembeli kontrak harus membayar premi option dimuka dan menghadapi risiko

kredit dari penjualan dan tersedia terutama untuk kontrak jangka pendek. Money

pasar uang. Perusahaan yang memiliki hutang usaha bisa saja memutuskan untuk

tidak menggunakannya teknik hedging), yaitu dengan membiarkan terjadinya

fluktuasi terhadap nilai tukar mata uang asing yang bersangkutan sampai dengan

jatuh tempo pembayaran hutang usaha (Angelina 2008), jika mata uang domestik mengalami depresiasi terhadap mata uang asing yang bersangkutan pada saat

jatuh tempo, jumlah mata uang domestik yang dibutuhkan untuk melunasi hutang

dalam mata uang asing tertentu akan menjadi lebih banyak. Hal ini tentu saja akan

menimbulkan kerugian bagi perusahaan, untuk itu diperlukannya melakukan

hedging pada nilai hutang.

Perusahaan yang memiliki kesempatan pertumbuhan yang tinggi menunjukkan

bahwa perusahaan tersebut mempunyai probabilitas untuk tumbuh dan digemari

oleh para calon investor, untuk menjawab kesempatan yang sudah ditunjukkan,

perusahaan membutuhkan tambahan dana, agar perusahaan tersebut tumbuh.

Salah satu cara mendapatkan sumber dana dengan cepat untuk membiayai

tumbuhnya perusahaan adalah memasukkan sumber hutang ke dalam struktur

modal perusahaan. Perusahaan yang memiliki pertumbuhan yang pesat cenderung

menggunakan hutang sebagai sumber pendanaan yang lebih besar dibandingkan

perusahaan yang memiliki pertumbuhan yang lambat (Baskin, 1989; Weston dan

Brigham, 1984).

Adanya Exposure transaksi memperburuk penurunan profitabilitas tersebut,

dikarenakan Exposure transaksi mempengaruhi aliran kas jangka pendek

perusahaan, apabila pembayaran transaksi dilakukan dengan menggunakan

mengalami apresiasi terhadap mata uang domestik, sehingga risiko meningkat.

Dengan demikian semakin tinggi nilai likuiditas maka semakin rendah hedging

policy yang dilakukan karena risiko kesulitan keuangan yang muncul cenderung

rendah dan sebaliknya (Spano, 2004).

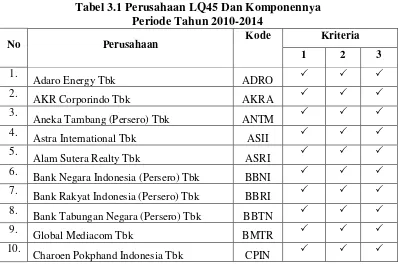

Dalam penelitian ini, unit analisisnya adalah perusahaan LQ45 yang melakukan

transaksi Internasional yang terdaftar di Bursa Efek Indonesia dalam rentang

waktu penelitian dua tahun yakni dari tahun 2010 sampai dengan tahun 2014.

Berdasarkan uraian latar belakang tersebut maka judul yang diambil dalam

penelitian ini adalah “Pengaruh Instrumen Derivatif Terhadap Hedging Policy Melalui Variabel Intervening Foreign Exchange Exposure Pada Perusahaan LQ45 Di BEI Periode 2010-2014”.

1.2 Rumusan Masalah

Berdasarkan hal tersebut, maka dapat dirumuskan masalah dalam penelitian ini

adalah:

1. Apakah Instrumen Derivatif berpengaruh terhadap Foreign Exchange

Exposure pada perusahaan LQ45 di BEI?

2. Apakah Foreign Exchange Exposure berpengaruh terhadap Hedging Policy

pada perusahaan LQ45 di BEI?

3. Apakah Instrumen Derivatif melalui Foreign Exchange Exposure

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Instrumen Derivatif terhadap Foreign Exchange

Exposure pada perusahaan LQ45 di BEI

2. Untuk mengetahui pengaruh Foreign Exchange Exposure terhadap Hedging

Policy pada perusahaan LQ45 di BEI

3. Untuk mengetahui pengaruh Instrumen Derivatif melalui Foreign Exchange

Exposure Terhadap Hedging Policy pada perusahaan LQ45 di BEI

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Secara Praktis

Hasil dari penelitian ini diharapkan dapat menjadi referensi dalam pemilihan

perusahaan yang akan ditanamkannya dana yang Investor miliki, karena dapat

mengetahui perusahaan mana yang memang tanggap dalam melindungi

investasinya serta dapat menjadi acuan para perusahaan untuk mengambil

langkah yang strategis dalam pengambilan kebijakan untuk melindungi nilai

investasi yang sudah dikeluarkan.

2. Secara Teoritis

Hasil penelitian ini diharapkan menjadi masukan dan referensi bagi

pengembangan ilmu penelitian di bidang Administrasi Keuangan dan

Manajemen Keuangan, khususnya tentang analisis penggunaan Instrumen

Derivatif dan Foreign Exchange Exposure sebagai pengambilan Hedging

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Manajemen Risiko

Manajemen risiko merupakan suatu usaha untuk mengetahui, menganalisa serta

mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk

memperoleh efektifitas dan efisiensi yang lebih tinggi. Risiko karena mitra

transaksi gagal bayar (default) disebut risiko kredit (default). Sementara itu, risiko

karena kesalahan atau kegagalan orang atau sistem, proses atau faktor eksternal

disebut risiko operasional (Sunaryo, 2009). Manajemen risiko mempunyai tiga

tahapan: mengidentifikasi. mengukur. dan memanajemeni risiko. Lembaga

finansial atau investor dapat memanajemeni risiko dengan cara: mengurangi

risiko. Misalnya dengan melakukan lindung nilai (hedging), menyediakan

cadangan untuk menopang risiko (self insurance) dan mentransfer risiko kepada

pihak ketiga dengan instrumen derivatif. Bank dapat mentransfer risiko kreditnya

kepada pihak lain dengan menggunakan credit derivatives (Sunaryo, 2009).

Manajemen resiko adalah bagian penting dari strategi manajemen semua

perusahaan. Proses di mana suatu organisasi yang sesuai metodenya dapat

menunjukkan resiko yang terjadi pada suatu aktivitas menuju keberhasilan di

dalam masing-masing aktivitas dari semua aktivitas. Fokus dari manajemen

menambah nilai maksimum berkesinambungan (sustainable) perusahaan. Tujuan

utama untuk memahami potensiupside dan downside dari semua faktor yang dapat

memberikan dampak bagi perusahaan. Manajemen resiko meningkatkan

kemungkinan sukses, mengurangi kemungkinan kegagalan dan ketidakpastian

dalam memimpin keseluruhan sasaran perusahaan (Sunaryo, 2009).

2.2 Konsep Resiko

Resiko berhubungan dengan ketidakpastian ini terjadi oleh karena kurang atau

tidak tersedianya cukup informasi tentang apa yang akan terjadi. Sesuatu yang

tidak pasti (uncertain) dapat berakibat menguntungkan atau merugikan. Istilah

resiko memiliki beberapa definisi. Resiko dikaitkan dengan kemungkinan

kejadian, atau keadaan yang dapat mengancam pencapaian tujuan dan sasaran

organisasi. Menurut Vaughan (1978) mengemukakan beberapa definisi resiko

sebagai berikut:

a) Risk is the chance of loss (resiko adalah kans kerugian)

Chance of loss berhubungan dengan suatu exposure (keterbukaan) terhadap

kemungkinan kerugian. Dalam ilmu statistik, chance dipergunakan untuk

menunjukkan tingkat probabilitas akan munculnya situasi tertentu. Dalam

hal chance of loss 100%, berarti kerugian adalah pasti sehingga resiko tidak

ada.

b) Risk is the possibility of loss (resiko adalah kemungkinan kerugian).

Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada di antara

nol dan satu. Namun, definisi ini kurang cocok dipakai dalam analisis secara

c) Risk is uncertainty (resiko adalah ketidakpastian).

Uncertainty bersifat subjective dan objective. Subjective uncertainty merupak

an penilaian individu terhadap situasi resiko yang didasarkan pada

pengetahuan dan sikap individu yang bersangkutan. Objective

uncertainty akan dijelaskan pada dua definisi resiko berikut.

d) Risk is the dispersion of actual from expected results (resiko merupakan

penyebaran hasil aktual dari hasil yang diharapkan). Ahli statistik

mendefinisikan resiko sebagai derajat penyimpangan sesuatu nilai di sekitar

suatu posisi sentral atau di sekitar titik rata-rata.

e) Risk is the probability of any outcome different from the one expected (resiko

adalah probabilitas sesuatu outcome berbeda dengan outcome yang

diharapkan). Menurut definisi di atas, resiko bukan probabilitas dari suatu

kejadian tunggal, tetapi probabilitas dari beberapa outcome yang berbeda dari

yang diharapkan. Dari berbagai definisi di atas, resiko dihubungkan dengan

kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan, atau

tidak terduga. Dengan kata lain, kemungkinan itu sudah menunjukkan

adanya ketidakpastian.

2.3 Eksposur Valuta Asing

Menurut Yuliati (2002) eksposur valuta asing adalah kepekaan perubahan dalam

nilai riil asset, kewajiban atau pendapatan operasi yang dinyatakan dalam mata

uang domestik terhadap perubahan kurs yang tidak terantisipasi. Eksposur valuta

asing akan dialami oleh perusahaan yang melakukan dan/atau menerima

2.3.1 Eksposur Transaksi

Menurut Yuliati (2002) eksposur tansaksi mengukur perubahan pada nilai

transaksi karena terdapat perbedaan antara kurs valuta asing pada saat transaksi

disepakati dan saat transaksi diselesaikan/dipenuhi. Jadi eksposur ini berhubungan

dengan transaksi-transaksi yang sudah ada, tetapi belum jatuh tempo. Nilai aliran

kas masuk perusahaan yang diterima dalam berbagai denominasi mata uang asing

akan ditentukan oleh kurs valuta asing, pada saat penerimaan dikonversikan ke

mata uang yang dikehendaki. Demikian juga dengan aliran kas keluar yang

dibayarkan dalam denominasi mata uang asing, nilainya akan tergantung pada

kurs valuta asing saat pembayaran akan dilakukan. Eksposur transaksi dapat

terjadi disebabkan oleh penggunaan transaksi kredit atau meminjam dana yang

pelunasannya dinyatakan dalam mata uang asing. Pengukuran eksposur transaksi

dapat dilakukan melalui dua tahapan yakni:

1. Memproyeksikan penerimaan dan pengeluaran dalam setiap mata uang

asing, selama kurun waktu tertentu (misal per bulan, per tahun, dsb).

2. Menghitung keseluruhan eksposur dari semua penerimaan dan pengeluaran

bersih.

Bagi sebuah perusahaan besar yang memiliki banyak anak perusahaan,

penghitungan eksposur transaksi harus didasarkan pada proyeksi keseluruhan

penerimaan dan pengeluaran setelah konsolidasi. Hal ini perlu dilakukan untuk

menghindari perusahaan dari redudansi usaha pemagaran risiko (hedging).

Menurut Madura (2006) Eksposur transaksi dapat dilakukan dengan melakukan

hedging valuta asing bisa dilakukan di pasar forward, pasar futures, pasar uang,

opsi, dan kesepakatan swap.

2.3.2 Eksposur Akuntansi

Menurut Yuliati (2002) eksposur akuntansi tidak menimbulkan perubahan pada

aliran kas riil perusahaan. Eksposur ini timbul saat sebuah perusahaan membuat

laporan keuangan konsolidasi dari seluruh anak perusahaannya yang tersebar di

berbagai negara. Pembuatan laporan keuangan konsolidasi memiliki dua tujuan

utama. Pertama untuk mengetahui kinerja keuangan perusahaan secara

keseluruhan, kedua untuk mengevaluasi kinerja keuangan anak perusahaan.

Dengan membandingkan laporan keuangan setiap anak perusahaan, manajemen

dapat mengetahui kinerja keuangan masing-masing anak perusahaan.

Informasi ini sangat berguna untuk merumuskan strategi bersaing dan alokasi

sumber daya ke setiap anak perusahaan. Cara yang ditempuh untuk mengelola

eksposur akuntansi adalah balance sheet hedge. Cara ini berupaya menetralisir

eksposur dengan menyeimbangkan sisi kekayaan dan kewajiban perusahaan, pada

arah yang berlawanan. Selain balance sheet hedge, juga terdapat teknik lain yakni

contractual hedge tetapi hasil yang diperoleh seringkali melibatkan unsur

spekulatif.

2.3.3 Eksposur Operasi

Menurut Yuliati (2002) eksposur operasi mengukur setiap perubahan pada nilai

sekarang perusahaan yang disebabkan oleh perubahan aliran kas operasi, karena

bertujuan untuk mengetahui dampak dari perubahan kurs valuta asing (yang tak

terduga) terhadap kegiatan operasi dan posisi bersaing perusahaan. Eksposur

operasi memiliki kesamaan dengan eksposur transaksi, yaitu berhubungan dengan

perubahan aliran kas karena fluktuasi kurs valuta asing. Akan tetapi, eksposur

operasi mempunyai cakupan yang lebih luas dari eksposur transaksi dan

dampaknya terhadap eksistensi perusahaan yang lebih fundamental dari eksposur

transaksi dan eksposur akuntansi. Perubahan kurs dapat mempengaruhi seluruh

kegiatan operasi perusahaan, seperti aktivitas pemasaran, keuangan, produksi, dan

pembelian.

Hal ini pada akhirnya akan menentukan kemampuan bersaing dan nilai

perusahaan. Di sini yang diperhitungkan adalah perubahan kurs valuta asing yang

tidak terduga, bukan yang sudah diperkirakan sebelumnya. Perubahan kurs valuta

asing yang sudah diduga telah dimasukkan dalam perencanaan perusahaan (Levi,

2001). Kunci sukses agar dapat mengelola eksposur operasi dengan baik adalah

kepekaan manajemen dalam mengetahui adanya ketidakseimbangan pada kondisi

paritas dan kesiapannya dalam menyiapkan langkah-langkah strategis yang tepat

untuk bereaksi terhadap kondisi tersebut.

Langkah terbaik yang bisa diambil manajemen adalah mendiversifikasikan basis

kegiatan operasi dan pembelanjaan perusahaan secara internasional. Diversifikasi

operasional mendiversifikasikan penjualan, lokasi fasilitas produksi dan sumber

pengadaan bahan baku ke beberapa negara. Sementara itu, diversifikasi

pembelanjaan berarti mencari dana di lebih dari satu pasar modal dan dalam lebih

2.4 Pengertian Hedgers

Menurut Madura (2000) Hedgers adalah Orang-orang yang melindungi dirinya

dari risiko kerugian karena perubahan harga aktiva induk. Mereka memiliki

posisi atau potensi memiliki posisi beli komoditi actual, biasanya pembelian

komoditi terebut berkaitan dengan kegiatan bisnisnya yang regular, mereka

biasanya berusaha meminimalkan risiko pergerakan harga dengan mengimbangi

pemilikannya atas komoditi secara fisik dengan menjual kontrak berjangka (short

hedge) atau berusaha mengkunci harga sekarang sama dengan harga yang akan

datang, yakni dengan cara membeli kontrak berjangka beli di masa yang akan

datang sekarang juga (long hedge).

2.5 Pengertian Hedging

Setiap perusahaan yang terlibat dalam perdagangan internasional tentu memiliki

arus kas valas yang relatif besar dan memiliki risiko yang juga relative tinggi

terhadap fluktuasi kurs valas. Dengan adanya risiko fluktuasi tersebut, pihak

manajemen perusahaan akan berusaha untuk menghindari atau mengurangi

kerugian dari risiko fluktuasi tersebut dengan menggunakan teknik hedging

terhadap setiap transaksi valasnya. Menurut Madura (2006) yang dimaksud

dengan hedging adalah tindakan yang dilakukan untuk melindungi sebuah

perusahaan dari eksposur terhadap nilai tukar. Eksposur terhadap fluktuasi nilai

tukar adalah sejauh mana sebuah perusahaan dapat dipengaruhi oleh fluktuasi

nilai tukar. Sedangkan menurut Hady (2010) hedging adalah tindakan yang

dilakukan oleh perusahaan untuk menghindari atau mengurangi risiko kerugian

Menurut Eiteman (2004) “hedge is the purchase of contract (including foward

foreign exchange) or tangible good that will rise in value and offset a drop in

value of another contract or tangible good. Hedgers are undertaken to reduce risk

by protecting an owner from loss”. Hedge merupakan pembelian suatu kontrak (termasuk foward exchange) atau barang nyata yang nilainya akan meningkat dan kerugian dari jatuhnya nilai tersebut dari kontrak lain atau barang nyata. Hedging

dilakukan untuk mengurangi risiko dengan melindungi pengguna dari kerugian.

Dari berbagai definisi para ahli diatas dapat dimaknai bahwa teknik hedging

digunakan untuk melindungi nilai hutang atau piutang dalam mata uang asing dari risiko fluktuasi kurs yang mungkin dapat merugikan perusahaan.

2.6 Instrumen Hedging

Menurut Madura (2000) terdapat empat instrument hedging yakni; forward market hedging, money market hedging, currency option hedging dan future contract hedging.

2.6.1 Forward Contract Hedging

suatu sumber dana untuk memenuhi kontrak itu. Forward contract dimasuki pada saat terciptanya transaction exposure yang bersangkutan”. Menurut Levi (2001)

forward contract yaitu “kurs forward merupakan kurs yang disepakati saat ini untuk pertukaran mata uang pada tanggal tertentu di masa yang akan datang”.

Sedangkan Brigham dan Houston (2006) berpendapat “forward contract yakni

perjanjian dimana salah satu pihak setuju untuk membeli suatu komoditas pada

suatu harga tertentu di tanggal tertentu di masa datang dan pihak lain setuju untuk melakukan penjualan tersebut”.

Dari definisi-definisi diatas dapat dimaknai bahwa teknik forward contract hedging merupakan suatu kontrak antara nasabah dan bank untuk melakukan sejumlah penjualan atau pembelian valuta terhadap valuta lainnya dimasa yang

Forward rate adalah kurs yang diberlakukan di masa mendatang tetapi ditetapkan sekarang atau pada masa kini biasanya berlaku antara 2 x 24 jam atau sampai dengan 1 tahun atau 12 bulan dari waktu kesepakatan rate (Hady, 2006). Berikut rumus perhitungan forward rate:

FR= Spot rate + (Interest rate differential) x ( n/360) x Spot rate ... (1.1)

Keterangan:

Forward rate : Kurs yang digunakan dalam forward hedging

Spot rate : Kurs yang berlaku pada saat transaksi

Intersst rate diferential : Selisih bunga deposito antara dua Negara

n/360 : Jangka waktu transaksi forward

Forward contract hedging = Nilai hutang x Forward rate

...(1.2)

Jika setelah perhitungan, kita harus membayar lebih banyak untuk penyampaian

forward rate dari pada spot rate bagi suatu mata uang maka kita menyebut bahwa kurs mata uang tersebut adalah premi forward (forward premium), sedangkan jika penyampaian forward rate lebih sedikit dari pada spot rate maka kita sebut diskon

forward (forward discount) (Levi 2001).

Contoh perhitungan nilai hutang impor menggunakan forward contract hedging:

pada tanggal 1 Januari 2014 perusahaan melakukan transaksi impor sebesar USD 1.815.138,00 yang akan jatuh tempo selama 90 hari kedepan. Untuk melindungi

nilai hutang impor tersebut perusahaan melakukan hedging dengan suku bunga deposito USD per tahun sebesar 1,10%, suku bunga deposito Rp/tahun sebesar

6,71% pada saat transaksi kesepakatan forward contract hedging spot rate

rupiah/Dollar sebesar Rp12.529. pertama-tama kita harus mencari besarnya

forward rate yang akan dikalikan dengan nilai transaksi impor kemudian forward

ratenya diperoleh sebesar:

FR = Rp 12.529 + (5,61%) x (90/360) x Rp 12.529 = Rp 12.704,71

Sehingga nilai hutang yang harus dibayar saat jatuh tempo adalah Rp 22.742.934.933,00 yang diperoleh dari hasil perkalian nilai transaksi impor dengan forward rate yakni USD 1.815.138,00 x Rp 12.704,71

2.6.2 Money Market Hedging

Menurut Eun dan Resnick (2001) money market hedging adalah teknik yang

dalam pasar uang untuk melindungi posisi hutang atau piutang di masa depan.

Surat-surat berharga jangka pendek yang jangka waktunya kurang dari setahun

merupakan instrument-instrumen yang diperjual belikan dalam pasar uang. Cara

yang dilakukan untuk melindungi risiko transaksi eksposur memakai teknik

money market hedging yakni dengan mencari pinjaman atas suatu mata uang

domestik di pasar uang lalu mengkonversi pinjaman tersebut dalam mata uang

lain. Nilai pinjaman dalam kontrak tersebut kemudian digunakan terlebih dahulu

untuk menjalankan investasi jangka pendek seperti membeli sekuritas,

mendepositkan pada bank dan sebagainya. Perusahaan harus membayar kembali

pinjamannya ditambah dengan cicilan bunga saat masuk jatuh tempo. Misalkan

suatu perusahaan memerlukan dana USD 2.000.000 dalam 60 hari untuk

membiayai impornya tetapi tidak memiliki dana tunai. Dengan suku bunga USD

12% per tahun atau 1,0% perbulan. Sehingga untuk mendapatkan dana USD

2.000.000 dalam 60 hari diperlukan dana tunai dalam rupiah sebesar

Rp13.861.386.140 yang diperoleh dengan mencari nilai sekarang (Present Value)

dari hutang impor tersebut:

PV = USD 2.000.000 = USD 1.980.198,02 1+ 0,01

Kemudian mentranslasi present value hutang tersebut kedalam rupiah untuk diinvestasikan kedalam USD dimana spot rate rupiah per USD sebesar Rp 7.000 sehingga besarnya pinjaman dana dalam rupiah yang diperlukan adalah: USD 1.980.198,02 X Rp 7.000 = Rp 13.861.386.140

pinjaman 20% per tahun atau 2,0% per bulan. Kemudian pinjaman ini dikonversikan ke dalam USD dengan kurs jual spot rate Rp 7.000/USD sehingga akan diperoleh dana USD senilai: Rp13.861.386.140/ Rp 7.000/USD = USD 1.980.198,02.

Kemudian perusahaan menginvestasikan USD 1.980.198,02 dengan tingkat bunga 1,0% per bulan sehingga di akhir bulan atau setelah 60 hari akan diperoleh dana USD yang diperlukan senilai: Rp1.980.198,02x (1 + 1,0%) = USD 2.000.000.000 setelah 60 hari perusahaan akan membayar pinjaman + bunga sebesar: Rp13.861.386.140 x (1 + 2,0%) = Rp 14.138.613.860. Penggunaan Money Market Hedging atas Hutang dan Piutang dibedakan menjadi dua yaitu:

1. Money Market Hedging atas Payable

Melindungi nilai hutang dengan money market hedging dilakukan dengan

membuat deposito jangka pendek dalam mata uang asing yang akan dibutuhkannya di masa mendatang. Banyak MNC memilih melakukan lindung

nilai utang tanpa harus menggunakan saldo kasnya. Menurut Madura (2006)

lindung nilai pasar uang tetap dapat digunakan dalam situasi ini, tetapi dibutuhkan dua posisi mata uang: (1) meminjam dana dalam mata uang asal

dan (2) membuat deposito jangka pendek dalam mata uang asing.

Langkah-langkah teknik money market hedging untuk melindungi hutang yakni: a. Menentukan besarnya hutang pada saat jatuh tempo.

b. Mencari nilai sekarang dari hutang tersebut dengan tingkat suku bunga deposito mata uang asing, lalu mengkonversikan ke mata uang domestik.

dapat menginvestasikan uang tersebut ke dalam mata uang asing, dan pada saat utang jatuh tempo investasi tersebut akan dapat menutupi hutang dalam mata uang asing tersebut.

d. Membayar utang dalam mata uang domestic setelah jatuh tempo ditambah dengan bunga.

2. Money Market Hedging atas Receivable

Perusahaan juga dapat melindungi nilai piutang dalam mata uang asing

menggunakan teknik ini dengan meminjam dalam mata uang domestik sekarang dan mengkonversinya menjadi USD. Piutang yang diterima

nantinya akan dipakai untuk melunasi pinjaman tersebut. Pada beberaa kasus,

MNC mungkin tidak perlu meminjam dana selama 90 hari. Menurut Madura (2006) “pada situasi ini, lindung nilai money market atas piutang dapat tetap

dilakukan jika perusahaan menggunakan dua posisi pada pasar uang: (1)

meminjam mata uang yang digunakan dalam piutang dan (2) berinvestasi dalam mata uang asal.”

Langkah-langkah teknik money market hedging untuk melindungi piutang

yakni:

a. Menentukan besarnya piutang pada saat jatuh tempo.

b. Menentukan besarnya pinjaman dalam mata uang asing dengan mencari nilai sekarang dari pinjaman tersebut ke dalam mata uang domestik dan menginvestasikannya.

c. Mengkonversikan pinjaman tersebut ke dalam mata uang domestik dan menginvestasikannya.

penerimaan piutang sebesar jumlah investasi dalam mata uang domestic ditambah dengan bunga. Pada saat itu juga perusahaan akan menerima piutangnya sebesar investasi dalam mata uang domestic ditambah dengan

bunga dan akan dipergunakan untuk membayar pinjaman tersebut.

2.6.3 Currency Option Hedging

Opsi menyediakan hak untuk membeli atau menjual suatu valuta tertentu dengan

harga tertentu selama periode waktu tertentu. Menurut Hady (2010) currency

option hedging merupakan suatu sistem kontrak yang ideal karena dapat

dibatalkan atau tidak direalisasi apabila fluktuasi kurs valas akan menimbulakan

efek yang lebih merugikan bagi perusahaan. Banyak perusahaan menyadari

bahwa instrument-instrumen hedging seperti forward hedging dan future hedging

kadang dapat merugikan jika terjadi depresiasi dalam hutang valas. Oleh

karenanya tipe hedging ideal yang mampu mengisolasi perusahaan dari perubahan

kurs yang merugikan dan memungkinkan perusahaan untuk mengambil

keuntungan dari perubahan kurs adalah dengan currency option hedging karena

teknik ini mengandung dua atribut tersebut.

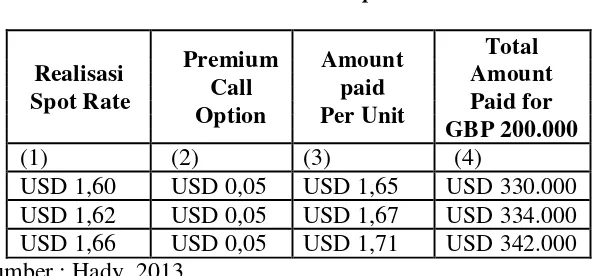

dibawah kurs spot untuk mata uang yang dipergunakan dan in the money puts dimana harga eksekusi diatas kurs spot untuk mata uang. Suatu option dikatakan tidak menguntungkan bila dipergunakan disebut out the money dimana out the money call bila harga eksekusi diatas kurs spot saat ini dan out the money put bilaharga eksekusi di bawah kurs spot saat ini. Biaya option yang dikenakan oleh pembeli kepada penjual disebut harga premi (premium/option price). Besarnya premi disepakati berapa persen dari jumlah strike price. Berikut ini ilustrasi penggunaan currency option hedging:

a. Hedging Payable dengan Currency Call Option

Currency contract call option memberikan hak (tetapi tidak wajib) untuk membeli

sejumlah valas, dengan strike/exercise price (SP) dan jangka waktu tertentu.

Misalnya suatu perusahaan USA mempunyai payable sebesar GBP 200,000 yang

harus dilunasi dalam waktu 60 hari dengan strike price USD 1,70 per GBP dan

premium call option USD 0,50 per unit sehingga: BEP = Strike Price + Premi =

USD 1,70 + USD 0,05 = 1,75. Total premium call option yang harus dibayar =

GBP 200.000 x USD 1,75 = USD 350.000. Pada tabel dibawah ini terdapat tiga

[image:49.595.163.461.580.718.2]kemungkinan realisasi spot rate.

Tabel 2.2 Realisasi Spot Rate

Premium Amount Total

Realisasi Amount

Call paid

Spot Rate Paid for

Option Per Unit

GBP 200.000

(1) (2) (3) (4)

Jika pada saat utang jatuh tempo realisasi spot rate USD 1,60/GBP, perusahaan tentu akan membatalkan hedging call option contract-nya karena dengan pembatalan ini berarti perusahaan hanya melunasi utang sebesar 200.000 x (USD 1,60 + USD 0,05) = USD 330.000. Jika pada saat jatuh tempo utang realisasi spot

rate nya USD 1,62 atau 1,66, tentunya perusahaan akan lebih baik menggunakan hedging call option contractnya karena jauh lebih menguntungkan dengan membayar jumlah yang lebih kecil sesuai BEP = SP + Premi yakni 200.000 x (USD 1,60 + USD 0,05) = USD 330,000. Jika kontrak dibatalkan atau tidak direalisasikan, maka perusahaan akan membayar 200.000 x (USD 1,62 + USD 0,05) = USD 334.000 dan untuk spot rate USD 1,66 perusahaan akan membayar 200.000 x (USD 1,66 + USD0,05) = USD 342.000.

b. Hedging Receivable dengan Currency Put Option

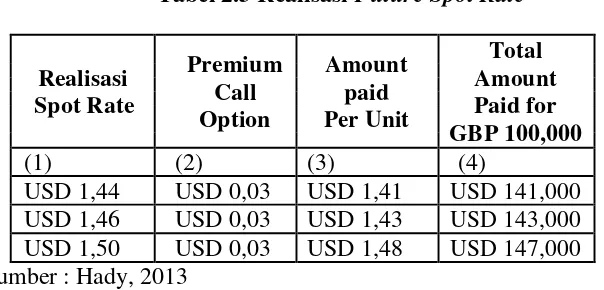

Tabel 2.3 Realisasi Future Spot Rate

Premium Amount Total

Realisasi Amount

Call paid

Spot Rate Paid for

Option Per Unit

GBP 100,000

(1) (2) (3) (4)

USD 1,44 USD 0,03 USD 1,41 USD 141,000 USD 1,46 USD 0,03 USD 1,43 USD 143,000 USD 1,50 USD 0,03 USD 1,48 USD 147,000 Sumber : Hady, 2013

Dari ketiga kemungkinan realisasi future spot rate di atas dapat dikemukakan

bahwa apabila future spot rate depresiasi mencapai USD 1,44 dan USD 1,46 maka perusahaan akan merealisasikan kontrak put option-nya. Alasannya adalah

karena lebih menguntungkan mendapat piutang sebesar GBP 100.000 x (USD

1,50 – USD 0,03) = GBP 147.000 dari pada tidak merealisasi yang hanya akan memperoleh piutang GBP 100.000 x (USD 1,44 – USD 0,03) = USD 141.000 dan

sebaliknya, bila future spot rate terapresiasi menjadi USD 1,51 perusahaan akan

membatalkan kontrak put optionnya karena dengan pembatalan ini perusahaan justru akan memperoleh piutang yang lebih tinggi yaitu GBP 100.000 x (USD

1,50 – USD 0,03) = 147.000.

2.6.4 Future Contract Hedging

Future Contract Hedging adalah sebuah kontrak yang mengikat kedua belah

pihak untuk menjual (short) atau membeli (long) suatu underlying asset yang

penyerahannya akan dilakukan pada waktu yang akan datang (expiration date)

dengan harga (Initial futures price) yang akan ditetapkan sekarang. Misalnya,

seorang investor membeli future contract atas suatu komoditi pada 10 Januari

tempo, nilai Kontrak Futures tersebut bernilai sudah bernilai $ 600. Pembeli

(penjual) kontrak akan mendapatkan keuntungan (kerugian) sebesar $ 500. Disini

terjadi hubungan simetris dimana keuntungan (kerugian) satu pihak menjadi

kerugian (keuntungan) bagi yang lain dalam jumlah yang sama.

2.7 Manfaat Melakukan Hedging

Hedging memberikan beberapa manfaat ekonomis baik untuk pihak produsen,

pabrikan, prosessor, eksportir, maupun konsumen (BAPPEBTI. 2008) sebagai

berikut:

a. Hedging merupakan sarana untuk mengurangi atau meminimalkan risiko harga

apabila terjadi perubahan harga yang tidak sesuai dengan yang diperkirakan. disebut “risk insurance”.

b. Bagi produsen atau pemilik komoditi. Hedging merupakan alat marketing (a

marketing tool). Dengan melakukan hedging, para petani dapat menentukan

harga penjualan produknya, sebelum, selama, dan sesudah panen melalui pasar

berjangka. Mereka dapat menentukan suatu jumlah penerimaan yang akan

diperoleh dikemudian hari dengan menyimpan produk tersebut untuk dijual

kemudian.

c. Bagi pengolah komoditi seperti prosseco atau miller. Hedging tersebut

merupakan suatu alat pembelian (a purchasing tools). Melalui pasar berjangka

mereka menentukan harga pembelian bahan baku yang akan diolah dikemudian

hari, sehingga dapat menetapkan biaya produksi dan akhirnya dapat dengan

d. Dengan adanya hedging pihak kreditor (bank) lebih berani memberikan kredit

kepada produsen atau pemilik komoditi yang telah menghedge komoditinya.

e. Melalui Hedging, konsumen akhir akan dibebankan harga jual yang lebih

rendah dan stabil hal ini dikarenakan baik produsen maupun processeor

mampu memperkecil biaya akibat fluktuasi harga yang merugikan. serta

adanya kesempatan untuk memperbesar operting capital.

2.8 Hambatan Melakukan Hedging

Selain manfaat yang diperoleh, hedging juga mempunyai beberapa hambatan yang

harus dihadapi hedger (BAPPEBTI. 2008) yaitu:

a. Risiko basis, perkembangan harga di pasar fisik kadang-kadang tidak

berkorelasi secara wajar (tidak searah) dengan pasar berjangka, sehingga risiko

yang ada tidak sesuai dengan perencanaan sebelumnya.

b. Biaya, dengan melakukan hedging terdapat beban biaya bagi hedger, antara

lain: biaya angkut, biaya bunga bank, biaya gedung, biaya asuransi,

pembayaran margin dan biaya transaksi. Oleh karena itu, hedger harus

mempertimbangkan biaya-biaya tersebut sebelum melakukan hedging.

c. Ketidaksesuaian (incompatible) antara kondisi fisik dan futures, hal ini terjadi

mengingat mutu dan jumlah produk yang dihedge tidak selalu sama dengan

mutu dan jumlah standar kontrak yang diperdagangkan. Oleh karena itu hedger

dituntut agar mampu menyesuaikan perbedaan-perbedaan tersebut dengan cara

2.9 Valuta Asing

2.9.1 Definisi Valuta Asing

Pasar uang dan pasar modal di Indonesia kini telah didenominasi oleh mata uang lokal (rupiah) dan mata uang asing (valuta asing). Valuta asing (valas) atau

foreign exchange (forex) ataupun foreign currency itu sendiri memiliki beberapa definisi yang disajikan oleh beberapa ahli, yaitu:

1. Menurut Hady (2010), “valuta asing adalah mata uang asing yang difungsikan sebagai alat pembayaran untuk membiayai transaksi ekonomi keuangan internasional dan juga mempunyai catatan kurs resmi pada bank sentral”.

2. Menurut Eiteman (2004) “foreign exchange eksposur berarti uang dari suatu negara asing; yakni, saldo mata uang asing di bank, bank notes (uang kertas), cek dan draft mata uang asing”.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa valuta asing merupakan pertukaran mata uang suatu negara terhadap negara lainnya. Dengan adanya perbandingan nilai antara mata uang suatu negara terhadap mata uang negara lain yang menimbulkan suatu nilai, dapat disebut foreign exchange rate (kurs valuta asing).

2.9.2 Pengertian Pasar Valuta Asing

prakteknya dapat dijangkau oleh setiap negara dengan sarana telekomunikasi yang telah ada, dan karena telah menyangkut banyak negara diseluruh dunia maka transaksi yang dilakukan hampir tidak pernah berhenti.

2.9.3 Pelaku Pasar