SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT DELAY PADA PERUSAHAAN CONSUMER GOODS

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SITI UTAMI HERDININGSIH 110522111

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademis guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga

dan saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014

SITI UTAMI HERDININGSIH

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Laporan keuangan merupakan pusat informasi yang sangat penting bagi sebuah perusahaan. Salah satu atribut karakteristik kualitatif dalam pelaporan keuangan adalah relevan, yang perwujudannya bisa dilihat melalui ketepatan waktu dalam menyampaikan laporan. Ketepatan waktu dapat dinilai dari audit delay, yang merupakan lamanya waktu dari berakhirnya tahun fiskal perusahaan sampai dengan tanggal ketika auditor menerbitkan opininya. Studi ini bertujuan untuk menilai faktor-faktor apa saja yang mempunyai pengaruh terhadap audit delay. Faktor-faktor itu adalah ukuran perusahaan, tingkat profitabilitas, dan tingkat solvabilitas.

Populasi perusahaan yang digunakan dalam studi ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Teknik pemilihan sampel menggunakan purposive sampling yang menghasilkan 15 (lima belas) perusahaan sampel. Analisis statistik data menggunakan regresi linear berganda.

Hasil dari studi ini menunjukkan bahwa ukuran perusahaan, tingkat profitabilitas dan tingkat solvabilitas tidak memiliki pengaruh terhadap audit delay.

ABSTRACT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Financial statement is the center of information that very important for a company. One of qualitative characteristics attribute of financial reporting is relevant, that is manifestation can be seen from timeliness of reporting. Timeliness could be judging from the audit delay, which is length of time from company fiscal year end to the date of auditor’s report. This study aims to measure the factors which affect audit delay. They are size of the company or total asset, profitability and solvability.

The population of the study is the consumer goods companies registered in the Jakarta Stock Exchange in the period of 2010-2012. Sampling technique employed in this study is the purposive sampling with the total sample of 15 companies. The data analysis uses multiple regressions.

The result of the study shows that the size of the company, profitability and solvability don’t have influence towards audit delay.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan

pengarahan dari berbagai pihak khususnya dukungan materi maupun non materi

serta doa yang tulus dari kedua orang tua tercinta (Bapak Muhammad Syahril dan

Ibu Elly Suryani). Serta dengan segala kerendahan hati, peneliti mengucapkan

terima kasih juga yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs.

Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.M,

Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

4. Bapak Keualana Erwin S.E, M.Si, Ak. selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat

meyelesaikan Skripsi ini.

5. Bapak Drs. Sucipto, M.M, Ak. selaku Dosen Pembaca yang telah

meluangkan waktu, pikiran dan tenaga sehingga saya dapat

meyelesaikan Skripsi ini.

6. Terkhusus kepada kedua adik tercinta Raditya dan Faisal.

Teman-teman seperjuangan di kampus khususnya Halimah, Yunida, Atika,

Dewi dan yang lainnya yang tidak bisa disebutkan satu persatu. Juga

kepada semua teman-teman di dunia maya, khususnya Indy Ayu dan

Rezki FR. Terima kasih atas dukungan kalian selama ini.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan,

karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menyempurnakan Skripsi ini agar menjadi lebih baik lagi.

Akhir kata, semoga Skripsi ini dapat bermanfaat bagi para pembaca sekalian

terutama penulis.

Medan, Januari 2014

Penulis,

Siti Utami Herdiningsih

DAFTAR ISI

BAB I PENDAHULUAN 1.1Latar Belakang Masalah……… 1

1.2Perumusan Masalah………... 4

1.3Tujuan Penelitan……… 5

1.4Manfaat Penelitian………. 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis……… 7

2.1.1 Laporan Keuangan……… 7

2.1.2 Audit………. 9

2.1.3 Audit Delay………... 13

2.2 Penelitian Terdahulu………... 19

2.2.1 Penelitian Terdahulu……….. 19

2.2.2 Catatan Penulis Tentang Penelitian Terdahulu………….. 23

2.2.3 Tinjauan Penelitian Terdahulu……… 25

2.3 Kerangka Konseptual dan Hipotesis……… 27

2.3.1 Kerangka Konseptual………. 27

2.3.2 Hipotesis………. 28

BAB III METODE PENELITIAN 3.1 Desain Penelitian……… 30

3.2 Populasi dan Sampel Penelitian………. 30

3.3 Jenis dan Sumber Data……….. 33

3.4 Metode Pengumpulan Data……… 33

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian…… 34

3.5.1 Variabel Bebas……….. 34

3.5.2 Variabel Terikat………. 35

3.6 Metode dan Teknik Analisis Data………. 36

3.6.1 Uji Asumsi Klasik………. 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian……… 45

4.2 Analisis Hasil Penelitian………. 45

4.2.1 Analisis Statistik Deskriptif……….. 45

4.2.2 Uji Asumsi Klasik……….. 47

4.2.3 Pengujian Hipotesis……… 55

4.3 Pembahasan Hasil Penelitian……….. 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 65

5.2 Saran………... 66

DAFTAR PUSTAKA………. 68

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 2.1 Penelitian Terdahulu……….. 19

Tabel 2.2 Tinjauan Penelitian Terdahulu………... 25

Tabel 3.1 Perusahaan Consumer Goods yang Terdaftar di BEI…… 31

Tabel 3.2 Daftar Perusahaan Sampel………. 32

Tabel 3.3 Pengukuran Variabel dan Operasional Variabel………… 36

Tabel 4.1 Statistik Deskriptif Variabel………... 46

Tabel 4.2 One-Sample Kolmogorov-Smirnov……… 48

Tabel 4.3 Uji Multikolinearitas………... 51

Tabel 4.4 Uji Autokorelasi………. 52

Tabel 4.5 Hasil Analisis Regresi……… 55

Tabel 4.6 Pengujian Hipotesis: Koefisien Determinasi………. 57

Tabel 4.7 Pengujian Hipotesis: Uji t……….. 58

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 2.1 Kerangka Konseptual………... 28

Gambar 4.1 Histogram………. 49

Gambar 4.2 Grafik Normal P-Plot………... 50

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran 1 Daftar Perusahaan Consumer Goods di BEI………. 69

Lampiran 2 Daftar Perusahaan Consumer Goods sampel………. 70

Lampiran 3 Statistik Deskriptif Variabel……….. 70

Lampiran 4 One-Sample Kolmogorov-Smirnov………... 71

Lampiran 5 Histogram……….. 72

Lampiran 6 Normal P-Plot of Regression Standardized……….. 73

Lampiran 7 Uji Multikolinearitas……….. 73

Lampiran 8 Uji Autokorelasi………. 74

Lampiran 9 Scatterplot……….. 75

Lampiran 10 Hasil Analisis Regresi……… 76

Lampiran 11 Pengujian Hipotesis: Koefisien Determinasi……….. 76

Lampiran 12 Pengujian Hipotesis: Uji t………... 77

Lampiran 13 Pengujian Hipotesis: Uji F………. 77

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Laporan keuangan merupakan pusat informasi yang sangat penting bagi sebuah perusahaan. Salah satu atribut karakteristik kualitatif dalam pelaporan keuangan adalah relevan, yang perwujudannya bisa dilihat melalui ketepatan waktu dalam menyampaikan laporan. Ketepatan waktu dapat dinilai dari audit delay, yang merupakan lamanya waktu dari berakhirnya tahun fiskal perusahaan sampai dengan tanggal ketika auditor menerbitkan opininya. Studi ini bertujuan untuk menilai faktor-faktor apa saja yang mempunyai pengaruh terhadap audit delay. Faktor-faktor itu adalah ukuran perusahaan, tingkat profitabilitas, dan tingkat solvabilitas.

Populasi perusahaan yang digunakan dalam studi ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Teknik pemilihan sampel menggunakan purposive sampling yang menghasilkan 15 (lima belas) perusahaan sampel. Analisis statistik data menggunakan regresi linear berganda.

Hasil dari studi ini menunjukkan bahwa ukuran perusahaan, tingkat profitabilitas dan tingkat solvabilitas tidak memiliki pengaruh terhadap audit delay.

ABSTRACT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Financial statement is the center of information that very important for a company. One of qualitative characteristics attribute of financial reporting is relevant, that is manifestation can be seen from timeliness of reporting. Timeliness could be judging from the audit delay, which is length of time from company fiscal year end to the date of auditor’s report. This study aims to measure the factors which affect audit delay. They are size of the company or total asset, profitability and solvability.

The population of the study is the consumer goods companies registered in the Jakarta Stock Exchange in the period of 2010-2012. Sampling technique employed in this study is the purposive sampling with the total sample of 15 companies. The data analysis uses multiple regressions.

The result of the study shows that the size of the company, profitability and solvability don’t have influence towards audit delay.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

kinerja perusahaan tersebut. Laporan keuangan merupakan bagian dari proses

pelaporan keuangan. Tujuan dari laporan keuangan itu sendiri ialah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar dalam pengambilan keputusan ekonomi. Bagi pihak manajemen, laporan

keuangan digunakan sebagai bahan pertimbangan manajemen perusahaan

untuk periode mendatang.

Laporan keuangan merupakan salah satu instrument penting dalam

mendukung keberlangsungan suatu perusahaan, utamanya perusahaan yang

telah go public. Seiring pesatnya perkembangan perusahaan-perusahaan yang

go public, makin tinggi pula permintaan atas audit laporan keuangan yang

menjadi sumber informasi bagi investor. Laporan keuangan yang biasanya

disampaikan ada tiga bentuk, yaitu laporan tahunan, laporan tengah tahunan,

dan laporan triwulan yang disebut juga laporan keuangan intern. Laporan

keuangan tahunan diterbitkan selambat-lambatnya 120 hari setelah tanggal

berakhirnya tahun buku. Laporan keuangan tengah tahunan disampaikan

paling lambat 60 hari atau 90 hari kemudian tanpa disertai laporan akuntan

berakhir tanpa disertai laporan akuntan, sehingga laporan ini biasanya bersifat

sukarela. Laporan keuangan yang disampaikan harus disusun sesuai dengan

Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang telah

terdaftar pada Badan Pengawas Pasar Modal.

Informasi yang terkandung dalam laporan keuangan disebut bermanfaat

jika disajikan akurat dan tepat waktu, yakni tersedia saat dibutuhkan investor.

Dan ketepatan waktu ini merupakan tanggung jawab auditor yang menangani

laporan keuangan tersebut. Karena hasil audit atas perusahaan publik

mempunyai konsekuensi dan tanggung jawab yang besar. Di sisi lain, auditing

merupakan kegiatan yang membutuhkan waktu sehingga adakalanya

pengumuman laba dan laporan keuangan tertunda. Jika terjadi penundaan

waktu yang tidak semestinya dalam pelaporan keuangan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Para investor nantinya akan mengira

bahwa telah terjadi sesuatu yang buruk terhadap kondisi kesehatan

perusahaan.

Lamanya waktu penyelesaian audit oleh auditor ini dapat dilihat dari

perbedaan waktu tanggal laporan keuangan dengan tanggal opini audit dalam

laporan keuangan. Perbedaan waktu ini disebut audit delay. Makin lama

auditor menyelesaikan pekerjaan auditnya, semakin lama pula audit delay.

Namun bisa jadi auditor memperpanjang masa auditnya dengan menunda

penyelesaian audit laporan keuangan karena alasan tertentu, semisal

pemenuhan standar untuk meningkatkan kualitas audit oleh auditor yang

Profesional Akuntan Publik (SPAP) dari Ikatan Akuntan Indonesia (IAI)

tentang Standar Pekerjaan Lapangan yang mengatur prosedur dalam

penyelesaian pekerjaan lapangan bagi auditor, bahwa auditor perlu memiliki

perencanaan atas aktivitas yang akan dilakukan. Juga perlu pemahaman yang

memadai atas struktur pengendalian internal, diikuti dengan pengumpulan

bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan, dan konfirmasi sebagai dasar dalam menyatakan

pendapat atas laporan keuangan.

Berdasarkan paparan di atas penelitian ini dilakukan untuk menguji

kembali beberapa faktor-faktor dalam penelitian terdahulu dan untuk melihat

pengaruh jenis dan hubungannya. Beberapa penelitian menunjukkan bahwa

faktor-faktor yang mempengaruhi audit delay adalah ukuran perusahaan, opini

audit, tingkat profitabilitas, tingkat solvabilitas dan auditor. Hasil penelitian

menyatakan bahwa audit delay cenderung lebih lama pada perusahaan jika

ukuran perusahaan semakin besar, mendapat unqualified opinion, tingkat

profitabilitas rendah, dan mengalami kerugian. Perusahaan yang berukuran

besar akan cenderung menyelesaikan proses auditnya lebih cepat

dibandingkan dengan perusahaan yang lebih kecil. Hal ini disebabkan

perusahaan besar diawasi secara ketat oleh investor, pengawas permodalan,

dan pemerintah sehingga manajemen perusahaan mengalami tekanan dari luar

untuk lebih awal menyampaikan laporan keuangan auditannya. Selain itu,

perusahaan besar biasanya memiliki internal control yang sudah lebih baik

lain menyatakan bahwa semakin besar perusahaan, maka waktu yang

dibutuhkan untuk menyelesaikan proses auditnya akan semakin lama. Hal ini

disebabkan oleh banyaknya sampel yang mungkin harus diambil dan luas

prosedur yang harus ditempuh. Tingkat solvabilitas menunjukkan resiko

perusahaan sehingga berdampak pada ketidakpastian harga saham. Bila

tingkat solvabilitas tinggi, maka resiko kegagalan perusahaan dalam

mengembalikan pinjaman juga akan tinggi, demikian pula sebaliknya.

Berdasarkan penjelasan di atas, maka diketahui bahwa ketepatan

penyampaian laporan keuangan sangat penting terutama bagi

pengguna-pengguna informasi keuangan dalam memprediksi dan mengambil keputusan.

Hal inilah yang membuat penulis tertarik untuk melanjutkan penelitian

terdahulu dalam skripsi yang berjudul “Analisis Faktor-faktor yang

Mempengaruhi Audit Delay pada Perusahan Consumer Goods yang Terdaftar

di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Salah satu hal terpenting dalam penyajian laporan keuangan agar dapat

digunakan semestinya oleh pihak-pihak yang berkepentingan adalah laporan

keuangan tersebut disajikan tepat waktu. Ketepatwaktuan itu dipengaruhi

lamanya proses audit yang dijalankan. Lamanya waktu penyelesaian audit

yang diukur dari tanggal penutupan tahun buku hingga tanggal

ditandatanganinya laporan audit (tanggal opini) ini kemudian didefinisikan

faktor-faktor yang mempengaruhi audit delay pada perusahaan consumer goods yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010, 2011, dan 2012.

Sesuai dengan latar belakang di atas, maka peneliti merumuskan masalah

sebagai berikut:

1. Apakah ada pengaruh ukuran perusahaan (Size) terhadap audit delay?

2. Apakah ada pengaruh tingkat profitabilitas (ROA) terhadap audit delay?

3. Apakah ada pengaruh tingkat solvabilitas (DER) terhadap audit delay?

4. Apakah ada pengaruh ukuran perusahaan (Size), tingkat profitabilitas

(ROA), dan tingkat solvabilitas (DER) terhadap audit delay secara

bersamaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah ada pengaruh ukuran perusahaan (Size)

terhadap audit delay.

2. Untuk mengetahui apakah ada pengaruh tingkat profitabilitas (ROA)

terhadap audit delay.

3. Untuk mengetahui apakah ada pengaruh tingkat solvabilitas (DER)

terhadap audit delay.

4. Untuk mengetahui apakah ada pengaruh ukuran perusahaan (Size), tingkat

profitabilitas (ROA), dan tingkat solvabilitas (DER) terhadap audit delay

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak,

di-antaranya:

1. Bagi penulis, menambah pengetahuan dan wawasan penulis tentang

faktor-faktor yang mempengaruhi audit delay.

2. Bagi praktisi manajemen dan analis keuangan, membantu mengidentifikasi

faktor-faktor yang mempengaruhi audit delay sehingga dapat

mengoptimalkan kinerja yang berimbas pada tepatnya waktu pelaporan

keuangan.

3. Bagi investor, memberikan informasi agar mengetahui faktor-faktor yang

mempengaruhi audit delay sehingga dapat dijadikan sebagai bahan

pertimbangan tersendiri dalam berinvestasi.

4. Bagi akademisi, memberikan wacana bagi perkembangan studi akuntansi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Pelaporan keuangan merupakan salah satu sumber informasi

yang mengkomunikasikan keaadan keuangan dari hasil operasi

perusahaan dalam periode tertentu kepada pihak-pihak yang

berkepentingan. Laporan keuangan mempunyai tujuan utama yakni

memberikan informasi yang berguna untuk pengambilan keputusan

ekonomis. Para pemakai laporan keuangan akan menggunakannya

untuk meramalkan, membandingkan dan menilai dampak keuangan

yang timbul dari keputusan ekonomis yang diambilnya.

Semakin berkembangnya pasar modal di Indonesia menyebabkan

semakin besarnya kebutuhan akan transparansi. Di dalam dunia

akuntansi, transparansi dapat diartikan sebagai seberapa jauh pembaca

laporan keuangan atau pihak-pihak lain yang mempunyai kepentingan

terhadap laporan keuangan suatu perusahaan untuk mengetahui dan

menggali kandungan informasi yang terdapat dalam laporan keuangan.

Semakin banyak pihak yang secara aktif menaruh perhatian terhadap

kualitas pelaporan keuangan perusahaan yang telah go public. Di

dalam masyarakat yang sudah maju perekonomiannya, komunikasi

penanam modal tersebut merasa bahwa modal yang mereka tanamkan

perlu diawasi dan dikendalikan, sehingga mereka sangat memerlukan

laporan keuangan yang dapat dipercaya dari perusahaan tempat mereka

menanamkan modalnya.

Penyajian laporan keuangan menuntut pemenuhan karakteristik

kualitatif dan informasi yang disajikan. Karakteristik kualitatif

merupakan ciri yang melekat pada informasi keuangan atau akuntansi

sehingga bisa mempunyai nilai tambah. Ciri ini tidak dapat diukur

dengan bentuk kuantitatif.

Standar Akuntansi Keuangan (SAK) menyebutkan empat

karakteristik kualitatif pokok dalam laporan keuangan (IAI 2004):

a. Dapat Dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar.

b. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan ekonomi pemakai. Agar relevan, informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

c. Keandalan

d. Dapat Dibandingkan

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan laporan keuangan perusahaan antar periode hendaknya dapat dibandingkan oleh pemakai. Dengan demikian pemakai dapat memperoleh informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

Dari paparan di atas dapat disimpulkan bahwa laporan keuangan

yang berkualitas adalah laporan keuangan yang isi informasinya dapat

dipahami, relevan dan dapat diandalkan, dan mempunyai daya

banding. Karakteristik relevan di sini berarti laporan tersebut mampu

mendeskripsikan kondisi keuangan secara tepat waktu. Selain itu,

laporan keuangan harus menunjukkan keadaan perusahaan secara tepat

dan netral sehingga para pengambil keputusan menggunakan laporan

keuangan sebagai dasar pertimbangan yang tidak menyesatkan.

2.1.2 Audit

a. Definisi Audit

Secara umum auditing adalah proses sistematik untuk memperoleh

dan mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan

untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan

tersebut dengan kriteria yang telah ditetapkan, serta penyampaian

hasil-hasilnya kepada para pemakai yang berkepentingan (Mulyadi,

b. Tujuan Audit

Menurut Arens (dalam kartika, 2009) tujuan audit secara umum

atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat

atas kewajaran dalam semua hal yang material, posisi keuangan hasil

usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku

umum di Indonesia. Kewajaran laporan keuangan dinilai berdasarkan

asersi yang terkandung dalam setiap unsur yang disajikan dalam

laporan keuangan. Asersi adalah pernyataan manajemen yang

terkandung dalam komponen laporan keuangan yang dapat bersifat

implisit atau eksplisit (Arens, 1995:114).

c. Standar Auditing

Standar auditing merupakan ukuran pelaksanaan tindakan yang

menjadi pedoman umum bagi auditor dalam melaksanakan audit

(Mulyadi, 2002). IAI (2001) telah menetapkan standar auditing sebagai

berikut:

1. Standar Umum

a. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. b. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus diperhatikan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya oleh auditor. 2. Standar Pekerja Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diudit.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerepan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandangan memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Dalam praktiknya, pelaksanaan audit yang makin sesuai dengan

standar akan membutuhkan waktu makin lama. Demikian pula

sebaliknya, waktu yang diperlukan akan makin pendek ketika

pelaksanaan audit makin tidak sesuai dengan standar. Pertimbangan

bahwa laporan keuangan harus disampaikan tepat waktu

mengakibatkan auditor cenderung mengambil pilihan mengabaikan

standar, sementara di sisi lain adanya tuntutat relevansi informasi

mengharuskan auditor untuk melaksanakan audit sesuai standar.

d. Laporan Audit

Laporan audit merupakan media yang dipakai oleh auditor dalam

tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan

keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu

laporan tertulis yang umumnya berupa laporan audit baku yang terdiri

dari tiga paragraf yaitu paragraf pengantar (introductory paragraph),

paragraf lingkup (scope paragaraph), dan paragaraf pendapat (opinion

paragraph).

Auditor sebagai pihak yang independen di dalam pemeriksaan

laporan keuangan suatu perusahaan, akan memberikan pendapat atas

kewajaran laporan keuangan yang diauditnya. Ada lima kemungkinan

pernyataan pendapat auditor independen (Mulyadi, 2002:19), yaitu:

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi apabila prinsip akuntansi yang berlaku umum di Indonesia digunakan untuk menyusun laporan keuangan, perubahan penerapan prinsip akuntansi yang berlaku umum di Indonesia dari periode ke periode telah cukup dijelaskan, informasi dalam catatan-catatan yang mendukungnya telah digambarkan dengan cukup dalam laporan keuangan sesuai dengan akuntansi yang berlaku umum di Indonesia.

b. Pendapat Wajar Tanpa Pengecualian dengan Tambahan Bahasa Penjelasan (Unqualified Opinion Report With Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menambahkan laporan hasil auditnya dengan bahasa penjelas.

c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

d. Pendapat Tidak Wajar (Adverse Opinion)

Auditor akan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi yang berlaku umum di Indonesia sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan klien. Selain auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup aduitnya, sehingga auditor dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

Jika laporan keuangan diberi pendapat tidak wajar, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi untuk pengambilan keputusan.

e. Pernyataan Tidak Memberikan Pendapat (Disclaimer Opinion) Jika auditor tidak menyatakan pendapat atas laporan keuangan yang diaudit, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah karena pembatasan yang luar biasa sifatnya terhadap lingkup audit dan auditor tidak independen dalam hubungannya dengan klien.

2.1.3 Audit Delay

a. Definisi Audit Delay

Menurut Halim (2000), Audit Delay didefinisikan sebagai lamanya

waktu penyelesaian audit yang diukur dari tanggal penutupan tahun

buku hingga tanggal diterbitkannya laporan audit. Audit Delay inilah

yang dapat mempengaruhi ketepatan informasi yang dipublikasikan,

sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan

yang berdasarkan informasi yang dipublikasikan.

Dalam Audit Delay semakin panjang waktu yang dibutuhkan di

dalam mempublikasikan laporan keuangan tahunan sejak akhir tahun

buku suatu perusahaan milik klien, maka semakin besar pula

bahkan insider trading dan rumor-rumor lain di bursa saham. Apabila

hal ini sering terjadi maka akan mengarahkan pasar tidak dapat lagi

bekerja dengan maksimal. Dengan demikian, regulator harus

menentukan suatu regulasi yang dapat mengatur batas waktu

penerbitan laporan keuangan yang harus dipenuhi pihak emiten.

Tujuannya untuk tetap menjaga realibilitas dan relevansi suatu

informasi yang dibutuhkan oleh pihak pelaku bisnis di pasar modal.

Ketepatan waktu penyusunan atau pelaporan suatu laporan

keuangan perusahaan bisa berpengaruh pada nilai laporan keuangan

tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif

dari pelaku pasar modal. Informasi laba yang dihasilkan perusahaan

dijadikan sebagai salah satu dasar pengambilan keputusan untuk

membeli atau menjual kepemilikan yang dimiliki oleh investor.

Artinya, informasi yang dipublikasikan tersebut akan menyebabkan

kenaikan atau penurunan harga saham.

Proses dalam mencapai ketepatwaktuan terutama dalam penyajian

laporan auditor independen menjadi semakin tidak mudah mengingat

semakin meningkatnya perkembangan perusahaan publik yang ada di

Indonesia. Hambatan ini juga terlihat dalam Standar Pemeriksaan

Akuntan Publik pada standar yang ketiga yang menyatakan bahwa

audit harus dilaksanakan dengan penuh kecermatan dan ketelitian serta

laporan audit dan laporan keuangan auditan apabila dirasakan perlu

untuk memperpanjang masa audit.

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya di

Indonesia, menunjukkan bahwa rata-rata audit delay di Indonesia

mengalami kenaikan dari tahun ke tahun. Kesimpulan atas beberapa

penelitian sebelumnya, bahwa kenaikan ini disebabkan oleh

incremental audit report, masalah pajak yang sering diperdebatkan,

dan penggunaan staf audit yang kurang berpengalaman. Penelitian

lainnya mencoba mencari penyebab audit delay dan faktor-faktor yang

mempengaruhinya. Audit delay dipengaruhi oleh dua faktor yaitu

faktor internal dan eksternal perusahaan.

Beberapa penelitian menghubungkan kaitan antara faktor-faktor

internal maupun eksternal tersebut dan audit delay dengan

menggunakan logika teori. Semakin tinggi profitabilitas, maka audit

delay akan semakin pendek. Semakin besar ukuran perusahaan, maka

audit delay akan semakin pendek. Solvabilitas yang tinggi akan

memperpendek audit delay. Menurut Ratnawaty dan Sugiharto

(2005:289-290), hal ini dikarenakan perusahaan dengan jumlah hutang

besar dimonitor oleh kreditor sehingga akan memberikan tekanan

kepada perusahaan untuk mempublikasikan laporan keuangan auditan

lebih cepat untuk meyakinkan kembali para pemilik modal yang pada

dasarnya menginginkan mengurangi tingkat risiko dalam

b. Faktor-faktor yang Mempengaruhi Audit Delay 1. Ukuran Perusahaan

Menurut Ashton dkk (1989) serta Owusu-Ansah (2000),

perusahaan besar melaporkan lebih cepat dibandingkan dengan

perusahaan kecil. Menurut Dyer dan Mc Hugh, 1975 (seperti yang

dikutip oleh Halim, 2000), perusahaan besar lebih konsisten untuk

tepat waktu dibandingkan perusahaan kecil dalam

menginformasikan laporan keuangannya.

Perusahaan yang lebih besar memiliki pengendalian internal

yang lebih kuat dan akan mengurangi kecenderungan kesalahan

pelaporan keuangan yang mungkin terjadi dan memampukan

auditor untuk mengendalikan pengendalian yang lebih luas serta

melakukan pekerjaan intern. Selain itu, manajemen dari

perusahaan yang berskala besar cenderung diberikan insentif untuk

mengurangi audit delay dikarenakan perusahaan-perusahaan

tersebut dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah. Pihak-pihak ini sangat

berkepentingan terhadap informasi yang termuat dalam laporan

keuangan. Sehingga perusahaan berskala besar cenderung

menghadapi tekanan eksternal yang lebih tinggi untuk

2. Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan dalam

memperoleh keuntungan. Maka tingkat profitabilitas rendah

ditenggarai berpengaruh terhadap (audit delay). Hal tersebut

berkaitan dengan akibat yang dapat ditimbulkan pasar terhadap

pengumuman rugi oleh perusahaan. Ada dua alasan mengapa

perusahaan yang menderita kerugian cenderung mengalami audit

delay yang lebih panjang. Pertama, ketika kerugian terjadi

perusahaan ingin menunda bad news sehingga perusahaan akan

meminta auditor untuk menjadwal ulang penugasan audit (Carslaw,

1991). Kedua, auditor akan akan lebih berhati-hati selama proses

audit jika percaya bahwa kerugian ini mungkin disebabkan karena

kegagalan keuangan perusahaan dan kecurangan manajemen

informasi tentang laba perusahaan (Chariri dan Ghozali, 2001).

Menurut Owusu-Ansah (2000), perusahaan yang memiliki hasil

gemilang (good news) akan melaporkan lebih tepat waktu

dibandingkan dengan perusahaan yang mengalami kerugian (bad

news). Ungkapan senada juga dikemukakan dalam penelitian

Annisa (2004), perusahaan dengan hasil yang baik akan

melaporkan lebih cepat dari perusahaan yang gagal operasi atau

merugi. Sebagai dasar pemikiran bahwa tingkat keuntungan

dipakai salah satu cara untuk menilai keberhasilan efektivitas

kebijakan dan keputusan perusahaan yang telah dilaksanakan oleh

perusahaan dalam periode berjalan. Perusahaan yang profitable

memiliki insentif untuk menginformasikan ke publik kinerja

unggul mereka dengan mengeluarkan laporan tahunan secara cepat.

Dalam penelitian ini, rasio yang digunakan adalah Return on

Asset (ROA). ROA adalah perbandingan antara laba sebelum pajak

dan total asset (Wild, Subramanyan, dan Halsey, 2005:41).

3. Solvabilitas

Solvabilitas adalah kemampuan perusahaan dalam membayar

semua hutang perusahaan tersebut (Almilia dan Setiady, 2006:7).

Tingkat solvabilitas menunjukkan resiko perusahaan sehingga

berdampak pada ketidakpastian harga saham. Bila tingkat

solvabilitas tinggi, maka resiko kegagalan perusahaan dalam

mengembalikan pinjaman juga akan tinggi, demikian pula

sebaliknya.

Solvabilitas yang buruk merupakan bad news bagi perusahaan

sehingga perusahaan cenderung berusaha untuk memoles terlebih

dahulu sebelum laporan keuangan disajikan.

Dalam penelitian ini, rasio yang akan digunakan adalah Debt to

Equity Ratio (DER). DER menggambarkan perbandingan

kewajiban dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan untuk

semakin besar perusahaan menggunakan modal dari kreditor.

Perusahaan dengan kewajiban besar cenderung mendesak auditor

untuk memulai dan menyelesaikan audit lebih cepat. Hal ini

dikarenakan, perusahaan dengan kewajiban besar diawasi dan

dimonitor oleh kreditor sehingga akan memberikan tekanan kepada

perusahaan untuk mempublikasikan laporan keuangan auditan

lebih cepat untuk meyakinkan kembali para pemilik modal yang

pada dasarnya menginginkan mengurangi tingkat resiko dalam

pengembalian modal mereka. Maka semakin besar tingkat

solvabilitas, semakin singkat pula audit delay.

2.2 Penelitian Terdahulu

2.2.1 Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan untuk meneliti

faktor-faktor yang mempengaruhi audit delay.

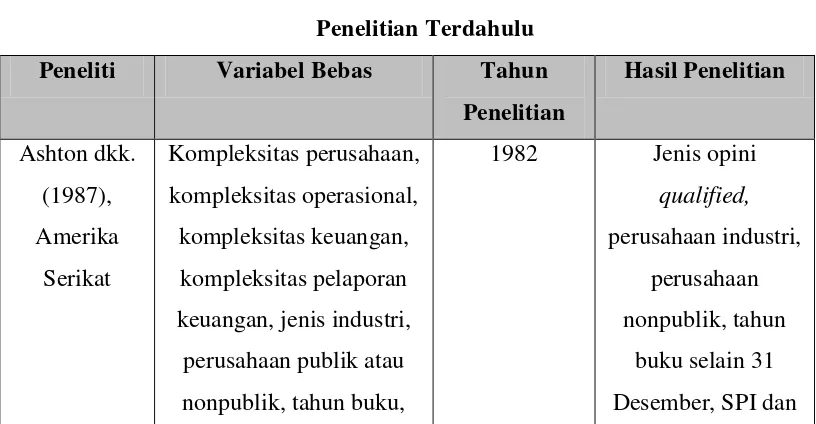

Tabel 2.1 Penelitian Terdahulu Peneliti Variabel Bebas Tahun

Penelitian keuangan, jenis industri,

perusahaan publik atau nonpublik, tahun buku,

1982 Jenis opini

qualified,

perusahaan industri, perusahaan nonpublik, tahun

SPI, EDP, audit firm tenure, besarnya laba/rugi, profitabilitas,

dan jenis opini.

EDP yang lemah memperpanjang industri, opini auditor,

KAP Big 5.

2001 Kelima variabel

independen

Jenis opini, solvabilitas, internal auditor, ukuran perusahaan, profitabilitas,

reputasi auditor, jenis industri.

1999-2001 Jenis opini, solvabilitas, internal

auditor, dan ukuran perusahaan

extraordinary item, opini auditor, ukuran perusahaan, tipe industri,

pengumuman rugi, ratio of gathering, anak cabang perusahaan multinasional,

good corporate

governance.

2002-2004 Hanya variabel opini auditor, tipe

industri dan anak cabang perusahaan multinasional yang

berpengaruh terhadap audit

delay.

Sumber: Jurnal Audit Delay, diolah oleh Penulis

Ashton dkk (1987) meneliti hubungan antara audit delay dengan

kompleksitas operasional, kompleksitas keuangan, kompleksitas

pelaporan keuangan, jenis industri, perusahaan publik atau non-publik,

tahun buku, SPI, EDP, audit firm tenure, besarnya laba/rugi,

profitabilitas, dan jenis opini. Ashton menggunakan 488 sampel

perusahaan pada tahun 1982. Hasil analisis unvariate pada keseluruhan

sampel menunjukkan bahwa audit delay signifikan lebih lama pada

perusahaan yang mempunyai qualified opinion, merupakan perusahaan

industrial, bukan perusahaan publik, mempunyai tahun tutup buku

selain bulan Desember, pengendalian internal dan EDP yang lemah,

dan pekerjaan pemeriksaan relatif banyak dilakukan setelah

berakhirnya penutupan tahun buku. Sementara pada uji analisis

multivariate, hanya ukuran perusahaan, kompleksitas operasional,

status perusahaan publik atau non-publik, kualitas SPI dan campuran

relatif antara waktu pemeriksaan pada interim dan akhir tahun yang

berpengaruh secara signifikan pada keseluruhan sampel.

Subekti dan Widiyanti (2004) menggunakan 72 sampel perusahaan

manufaktur dan finansial yang terdaftar di Bursa Efek Indonesia tahun

2001. Dari kelima faktor yang diuji, yaitu meliputi profitabilitas

perusahaan, ukuran perusahaan, sektor industri perusahaan, jenis

pendapat akuntan publik, dan ukuran KAP, semuanya berpengaruh

signifikan terhadap audit delay. Rata-rata audit delay yang terjadi

Wirakusuma (2004) melakukan penelitian tentang rentang waktu

penyajian laporan keuangan ke publik pada tahun 1999-2001 dengan

sampel 132 perusahaan yang terdaftar di Bursa Efek Indonesia.

Menggunakan variabel dependen rentang waktu penyelesaian audit

laporan keuangan dan rentang waktu pengumuman laporan keuangan

serta variabel independen yaitu jenis opini, solvabilitas, internal

auditor, ukuran perusahaan, profitabilitas, reputasi auditor, jenis

industri. Wirakusuma melakukan dua tahap analisis. Tahap pertama

menunjukkan bahwa rentang waktu penyelesaian audit laporan

keuangan dipengaruhi jenis opini, solvabilitas, keberadaan internal

auditor dan ukuran perusahaan. Tahap kedua memperlihatkan rentang

waktu penyelesaian audit laporan keuangan bersama-sama dengan

variabel solvabilitas dan opini auditor mempengaruhi rentang waktu

pengumuman laporan keuangan auditan ke publik. Rata-rata audit

delay pada penelitian ini adalah 99,92 hari.

Haron dkk (2006) menggunakan sampel 108 perusahaan

manufaktur dan finansial yang terdaftar di Bursa Efek Indonesia tahun

2002-2004 untuk meneliti apakah reputasi KAP, contingen liability,

extraordinary item, opini auditor, ukuran perusahaan, tipe industri,

pengumuman rugi, ratio of gathering, anak cabang perusahaan

multinasional, good corporate governance dapat mempengaruhi audit

delay pada perusahaan publik di Indonesia. Penelitiannya

cabang dari perusahaan multinational yang terbukti berpengaruh

terhadap audit delay. Perusahaan yang mendapatkan qualified opinion

dan perusahaan dengan jenis industri manufaktur audit delay-nya

cenderung panjang. Sedangkan perusahaan yang merupakan anak

cabang perusahaan multinational akan lebih cepat waktu audit

delay-nya. Rata-rata audit delay-nya adalah 68,04 hari.

2.2.2 Catatan Penulis Tentang Penelitian Terdahulu

Setelah membaca beberapa hasil penelitian terdahulu tentang

analisis faktor-faktor yang mempengaruhi audit delay, ada banyak

penelitian-penelitian yang sudah dilakukan. Penelitian-penelitian

tersebut dilakukan dengan menggunakan berbagai macam sampel

perusahaan dan variabel bebas. Sampel perusahaan yang digunakan

ada yang perusahaan publik dan juga non-publik. Variabel independen

yang digunakan juga beragam jenisnya. Dari penelitian-penelitian

tersebut ditemukan variabel-variabel independen yang mempengaruhi

maupun yang tidak mempengaruhi audit delay.

Beberapa variabel bebas yang paling sering ditemukan dalam

penelitian-penelitian tersebut adalah ukuran perusahaan, tingkat

profitabilitas dan solvabilitas.

Menurut beberapa penelitian perusahaan besar dan perusahaan

yang go public biasanya menghasilkan proses audit yang lebih cepat.

Alasannya adalah perusahaan yang berukuran besar memiliki

memudahkan pekerjaan auditor. Selain itu, manajemen dari

perusahaan yang berskala besar cenderung diberikan insentif untuk

mengurangi audit delay karena perusahaan-perusahaan tersebut

dimonitor secara ketat oleh investor, pengawas permodalan dan

pemerintah.

Demikian juga dengan profitabilitas, perusahaan-perusahaan

dengan hasil yang baik atau selalu mengalami keuntungan biasanya

akan melaporkan lebih tepat waktu dibandingkan dengan perusahaan

yang mengalami kerugian. Hal ini membuat proses audit juga menjadi

lebih cepat.

Solvabilitas yang tinggi akan memberikan resiko kegagalan bagi

sebuah perusahaan. Perusahaan-perusahaan besar yang memiliki

pinjaman dengan jumlah yang tinggi biasanya akan mendesak auditor

untuk memulai dan menyelesaikan audit lebih cepat. Hal ini dilakukan

agar bisa meyakinkan pihak pemilik modal yang pada dasarnya

menginginkan mengurangi tingkat resiko dalam pengembalian modal

mereka.

Berdasarkan penelitian-penelitian tersebut dapat disimpulkan

bahwa perusahaan besar memberikan pengaruh proses audit yang lebih

cepat, sehingga audit delay tidak terlalu panjang atau bisa tepat waktu

sesuai dengan yang ditetapkan. Karena itu di penelitian kali ini, penulis

melakukan penelitian terhadap perusahaan-perusahaan sampel yang

yang profitable dan mempunyai tingkat resiko yang tinggi. Penelitian

ini dilakukan untuk melihat apakah variabel-variabel tersebut memang

mempunyai pengaruh atau tidak terhadap audit delay.

2.2.3 Tinjauan Penelitian Terdahulu

Berikut adalah beberapa tinjauan tentang penelitian-penelitian

terdahulu analisis faktor-faktor yang mempengaruhi audit delay.

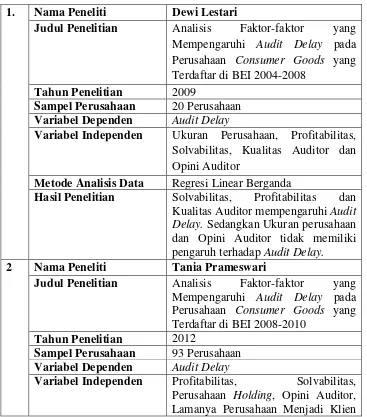

Tabel 2.2

Tinjauan Penelitian Terdahulu 1. Nama Peneliti Dewi Lestari

Judul Penelitian Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Consumer Goods yang Terdaftar di BEI 2004-2008

Tahun Penelitian 2009

Sampel Perusahaan 20 Perusahaan

Variabel Dependen Audit Delay

Variabel Independen Ukuran Perusahaan, Profitabilitas, Solvabilitas, Kualitas Auditor dan Opini Auditor

Metode Analisis Data Regresi Linear Berganda

Hasil Penelitian Solvabilitas, Profitabilitas dan Kualitas Auditor mempengaruhi Audit Delay. Sedangkan Ukuran perusahaan dan Opini Auditor tidak memiliki pengaruh terhadap Audit Delay.

2 Nama Peneliti Tania Prameswari

Judul Penelitian Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Consumer Goods yang Terdaftar di BEI 2008-2010

Tahun Penelitian 2012

Sampel Perusahaan 93 Perusahaan

Variabel Dependen Audit Delay

Variabel Independen Profitabilitas, Solvabilitas, Perusahaan Holding, Opini Auditor,

KAP

Metode Analisis Data Regresi Linear Berganda

Hasil Penelitian Solvabilitas dan Perusahaan Holding memiliki pengaruh terhadap Audit Delay, sedangkan Profitabilitas, Opini Auditor dan lamanya Perusahaan Menjadi Klien KAP tidak memiliki pengaruh terhadap Audit Delay.

3 Nama Peneliti Anna Maria

Judul Penelitian Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Consumer Goods yang Terdaftar di BEI 2007-2011

Tahun Penelitian 2012

Sampel Perusahaan 15 Perusahaan

Variabel Dependen Audit Delay

Variabel Independen Ukuran Perusahaan, Profitabilitas, Solvabilitas, Ukuran KAP dan Pergantian Auditor

Metode Analisis Data Regresi Linear Berganda

Hasil Penelitian Ukuran Perusahaan dan Ukuran KAP memiliki pengaruh terhadap Audit Delay, sedangkan Profitabilitas, Solvabilitas dan Pergantian Auditor tidak memiliki pengaruh terhadap Audit Delay.

4 Nama Peneliti I Md Ngr Sudewa Mantik

Judul Penelitian Analisis Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Foods and Beverages yang Terdaftar di BEI 2009-2011

Tahun Penelitian 2012

Sampel Perusahaan 14 Perusahaan

Variabel Dependen Audit Delay

Variabel Independen Ukuran perusahaan, Solvabilitas, dan Reputasi Auditor

Metode Analisis Data Regresi Linear Berganda

Hasil Penelitian Solvabilitas dan Reputasi Auditor memiliki pengaruh terhadap Audit Delay. Sedangkan Ukuran Perusahaan tidak memiliki pengaruh terhadap Audit Delay.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Audit Delay berpengaruh terhadap tingkat relevansi informasi

dalam laporan keuangan, dan pada akhirnya berdampak pula pada

tingkat kepastian keputusan yang didasarkan pada informasi tersebut.

Hal ini dikarenakan jangka waktu penyelesaian audit dapat

mempengaruhi ketepatwaktuan penyampaian informasi dalam laporan

keuangan perusahaan. Panjang pendeknya jangka waktu tersebut

dipengaruhi oleh berbagai faktor, yang selanjutnya akan dibahas secara

mendalam.

Berdasarkan penelitian-penelitian sebelumnya, ada banyak

faktor-faktor yang mempengaruhi lamanya audit delay. Penelitian kali ini

akan menguji faktor-faktor tersebut antara lain ukuran perusahaan

(Size), tingkat profitabilitas (ROA), dan tingkat solvabilitas (DER).

Berdasarkan gambaran tersebut, hubungan antar variabel akan

diperlihatkan dalam model penelitian berikut:

H1

H2

Ukuran Perusahaan (X1)

Tingkat Profitabilitas (X2)

Gambar 2.1 Kerangka Konseptual 2.3.2 Hipotesis

Menurut Erlina (2008), “hipotesis adalah proporsi yang

dirumuskan dengan maksud untuk diuji secara empiris. Proporsi

merupakan uangkapan atau pernyataan yang dapat dipercaya,

disangkal, atau diuji kebenerannya mengenai struktur atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan jawaban sementara atas permasalahan yang

dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian.

Berdasarkan latar belakang, tujuan penelitian, dan tinjauan teoritis,

maka hipotesis yang diajukan dalam penelitian ini adalah:

1. H1: Ukuran perusahaan (Size) berpengaruh terhadap audit delay.

2. H2: Tingkat profitabilitas (ROA) berpengaruh terhadap audit delay.

4. H4: Ukuran perusahaan (total asset), tingkat profitabilitas (ROA),

dan tingkat solvabiltas (DER) berpengaruh secara bersama-sama

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan adalah penelitian yang menggunakan

rancangan kausal untuk menganalisis hubungan antara satu atau beberapa

variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi

variabel lainnya (Umar, 2007:35). Rancangan kausal akan menyajikan

pengaruh ukuran perusahaan, profitabilitas, dan solvabilitas sebagai variabel

independent (bebas) terhadap audit delay sebagai variabel dependent (terikat)

yang diteliti.

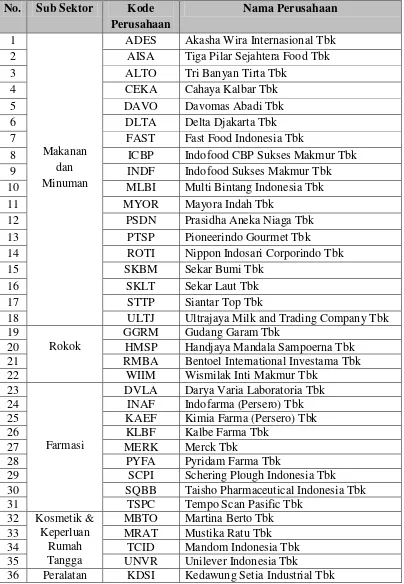

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadi objek penelitian (Kuncoro, 2011:103). Populasi

yang digunakan dalam penelitian ini adalah seluruh perusahaan Consumer

Goods yang terdaftar di Bursa Efek Indonesia 2010-2012. Berdasarkan data

yang diperoleh melalui situs BEI di

Consumer Goods yang terdaftar di BEI periode 2010-2012 adalah 38

Tabel 3.1

Perusahaan Consumer Goods yang Terdaftar di BEI (2010-2012) No. Sub Sektor Kode

ADES Akasha Wira Internasional Tbk

2 AISA Tiga Pilar Sejahtera Food Tbk

3 ALTO Tri Banyan Tirta Tbk

4 CEKA Cahaya Kalbar Tbk

5 DAVO Davomas Abadi Tbk

6 DLTA Delta Djakarta Tbk

7 FAST Fast Food Indonesia Tbk

8 ICBP Indofood CBP Sukses Makmur Tbk

9 INDF Indofood Sukses Makmur Tbk

10 MLBI Multi Bintang Indonesia Tbk

11 MYOR Mayora Indah Tbk

12 PSDN Prasidha Aneka Niaga Tbk

13 PTSP Pioneerindo Gourmet Tbk

14 ROTI Nippon Indosari Corporindo Tbk

15 SKBM Sekar Bumi Tbk

16 SKLT Sekar Laut Tbk

17 STTP Siantar Top Tbk

18 ULTJ Ultrajaya Milk and Trading Company Tbk

19

Rokok

GGRM Gudang Garam Tbk

20 HMSP Handjaya Mandala Sampoerna Tbk

21 RMBA Bentoel International Investama Tbk

22 WIIM Wismilak Inti Makmur Tbk

23

Farmasi

DVLA Darya Varia Laboratoria Tbk

24 INAF Indofarma (Persero) Tbk

25 KAEF Kimia Farma (Persero) Tbk

26 KLBF Kalbe Farma Tbk

27 MERK Merck Tbk

28 PYFA Pyridam Farma Tbk

29 SCPI Schering Plough Indonesia Tbk

30 SQBB Taisho Pharmaceutical Indonesia Tbk

31 TSPC Tempo Scan Pasific Tbk

32 Kosmetik & Keperluan

Rumah Tangga

MBTO Martina Berto Tbk

33 MRAT Mustika Ratu Tbk

34 TCID Mandom Indonesia Tbk

35 UNVR Unilever Indonesia Tbk

37 Rumah Tangga

KICI Kedaung Indah Can Tbk

38 LMPI Langgeng Makmur Industry Tbk

Metode pengambilan sampel dilakukan dengan metode purposive

sampling yaitu sebuah metode pengambilan sampel berdasarkan suatu kriteria

tertentu (Erlina dan Mulyani, 2007:83). Kriteria ditentukan dengan

pertimbangan (judgement) atau kuota tertentu. Dalam penentuannya

ditetapkan kriteria sebagai berikut:

a. Perusahaan Consumer Goods berturut-turut terdaftar di Bursa Efek

Indonesia pada tahun 2010, 2011, dan 2012.

b. Perusahaan Consumer Goods menerbitkan laporan keuangan dengan

tanggal tutup buku 31 Desember pada tahun 2010, 2011, dan 2012.

c. Laporan keuangan pada tahun sampel telah diaudit oleh Kantor Akuntan

Publik.

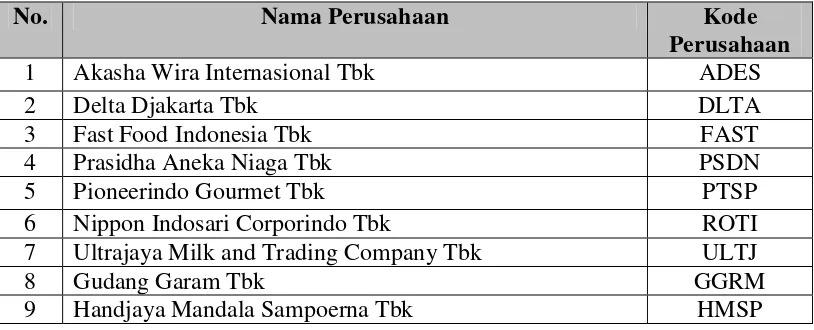

Berdasarkan kriteria di atas, berikut perusahaan-perusahaan consumer

goods yang menjadi sampel untuk penelitian ini.

Tabel 3.2

Daftar Perusahaan Consumer Goods yang Menjadi Sampel

No. Nama Perusahaan Kode

Perusahaan

1 Akasha Wira Internasional Tbk ADES

2 Delta Djakarta Tbk DLTA

3 Fast Food Indonesia Tbk FAST

4 Prasidha Aneka Niaga Tbk PSDN

5 Pioneerindo Gourmet Tbk PTSP

6 Nippon Indosari Corporindo Tbk ROTI

7 Ultrajaya Milk and Trading Company Tbk ULTJ

8 Gudang Garam Tbk GGRM

10 Darya Varia Laboratoria Tbk DVLA

11 Kalbe Farma Tbk KLBF

12 Merck Tbk MERK

13 Pyridam Farma Tbk PYFA

14 Unilever Indonesia Tbk UNVR

15 Kedawung Setia Industrial Tbk KDSI

3.3 Jenis dan Sumber Data

Data yang digunakan berupa data sekunder yang diperoleh dalam bentuk

yang sudah jadi yang tidak memerlukan pengolahan lebih lanjut, yaitu laporan

keuangan auditan selama periode 2010-2012. Data laporan keuangan

diperoleh dari situs resmi Bursa Efek Indonesia

Jenis data yang dibutuhkan antara lain:

1. Tanggal laporan audit independen diterbitkan.

2. Laba/rugi perusahaan sebelum pajak penghasilan

3. Total aset

4. Total kewajiban

5. Total ekuitas

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode

dokumenter yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder berupa laporan auditor independen, laporan keuangan, maupun

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Berdasarkan perumusan masalah dan metode analisis, maka

variabel-variabel dalam penelitian ini terdiri dari:

3.5.1 Variabel Bebas (Independent Variable)

Variabel bebas (Independent Variable) adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan yang

mempunyai hubungan positif maupun negatif bagi variabel dependen

lainnya (Erlina dan Mulyani, 2007:34), dimana dalam penelitian ini

adalah ukuran perusahaan, tingkat profitabilitas (ROA), dan tingkat

solvabilitas (DER).

a. Ukuran Perusahaan (X1)

Ukuran perusahaan mencerminkan seberapa besar informasi

yang dimiliki perusahaan mengenai pentingnya informasi, baik

pihak internal perusahaan maupun eksternal perusahaan. Dalam

penelitian ini, ukuran perusahaan dikalkulasi dengan menggunakan

nilai absolut total aktiva atau total asset.

b. Tingkat Profitabilitas / Return on Asset (ROA) (X2)

Return on Asset (ROA) adalah salah satu rasio untuk mengukur

profitabilitas dengan membandingkan antara laba sebelum pajak

dengan total asset suatu perusahaan. ROA dapat dihitung dengan

rumus sebagai berikut:

ROA =Laba Sebelum Pajak

c. Tingkat Solvabilitas / Debt to Equity Ratio (DER) (X3)

Debt to Equity Ratio (DER) adalah salah satu rasio yang

digunakan dalam mengukur tingkat solvabilitas perusahaan. Rasio

ini akan membandingkan antara total kewajiban dengan total

ekuitas yang dimiliki perusahaan untuk mengetahui seberapa

mampu perusahaan dalam memenuhi kewajibannya kepada

kreditur. DER dapat dihitung dengan menggunakan rumus sebagai

berikut:

DER =Total Kewajiban

Total Ekuitas

3.5.2 Variabel Terikat (Dependent Variable)

Variabel terikat (Dependent Variable) adalah perhatian utama

dalam sebuah pengamatan; variabel ini dijelaskan atau dipengaruhi

oleh variabel independen (Erlina dan Mulyani, 2007:33). Dalam hal ini

adalah audit delay yang dihitung dari lama waktu penyelesaian audit

mulai dari tanggal penutupan tahun buku hingga tanggal laporan

auditor independen atas laporan keuangan audit. Penjelasan

pengukuran variabel dan operasional variabel dapat dilihat di Tabel

Tabel 3.3

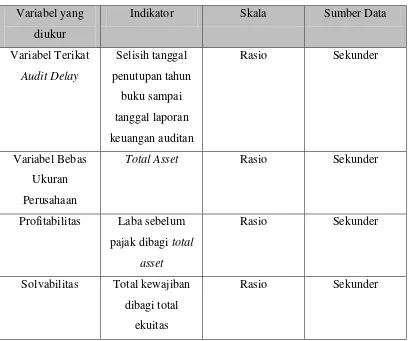

Pengukuran Variabel dan Operasional Variabel

Variabel yang diukur

Indikator Skala Sumber Data

Variabel Terikat

Rasio Sekunder

Variabel Bebas Ukuran Perusahaan

Total Asset Rasio Sekunder

Profitabilitas Laba sebelum pajak dibagi total

asset

Rasio Sekunder

Solvabilitas Total kewajiban dibagi total

ekuitas

Rasio Sekunder

3.6 Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini

adalah dengan analisis statistik yang menggunakan perangkat lunak statistik.

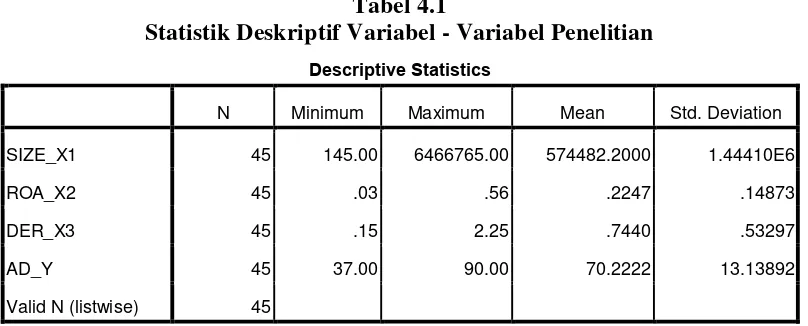

Alat analisis data yang digunakan adalah statistik deskriptif, yakni untuk

mendeskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang

dipakai adalah mean (rata-rata) dan standar deviasi. Mean dan standar deviasi

Analisis data dilakukan dengan bantuan perangkat lunak SPSS (Statistic

Package for Social Science).

3.6.1 Uji Asumsi Klasik

Sebelum menganalisis data, terlebih dahulu dilakukan uji asumsi

klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan

uji heteroskedastisitas.

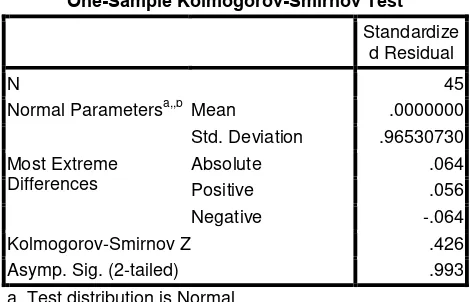

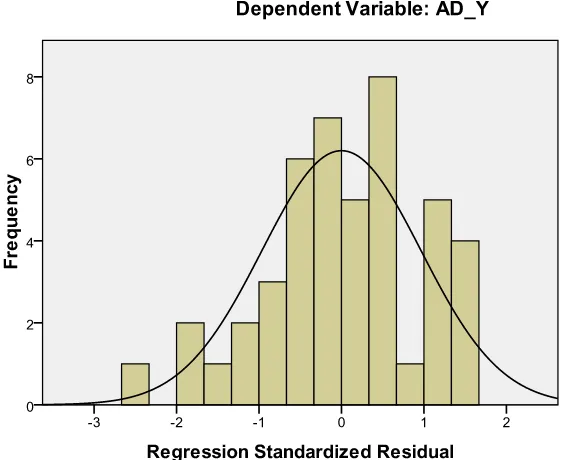

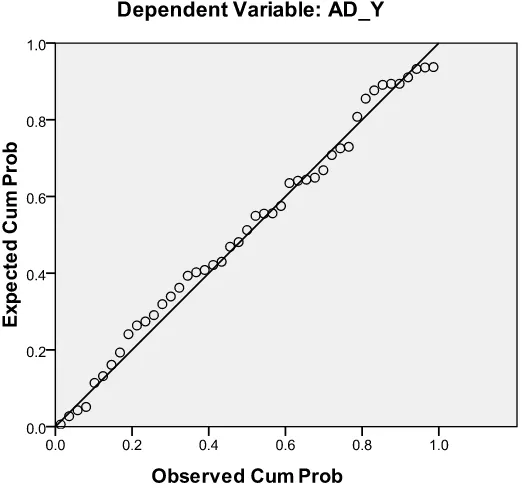

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Jika terdapat normalitas, maka residual akan terdistribusi

secara normal dan independen yaitu perbedaan antara nilai prediksi

dengan skor yang sesungguhnya atau error akan terdistribusi

secara simetri di sekitar nilai means sama dengan nol. Melalui uji

ini diharapkan didapatnya kepastian dipenuhinya syarat normalitas

yang akan menjamin dapat dipertanggungjawabkannya

langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat

dipertanggungjawabkan. Pengujian normalitas dilakukan dengan

uji non-parametik Kolmogorof-Smirnov (Ghozali, 2005:114).

Pedoman untuk pengambilan keputusan didasarkan pada:

1) Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka

distribusi data normal.

2) Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka

Ada beberapa cara mengubah model regresi menjadi normal

menurut Erlina (2007:106), yaitu:

1) Lakukan transformasi data ke bentuk lainnya,

2) Lakukan timing, yaitu membuang data outlier,

3) Lakukan winsorizing, yaitu mengubah data outlier ke suatu

nilai tertentu.

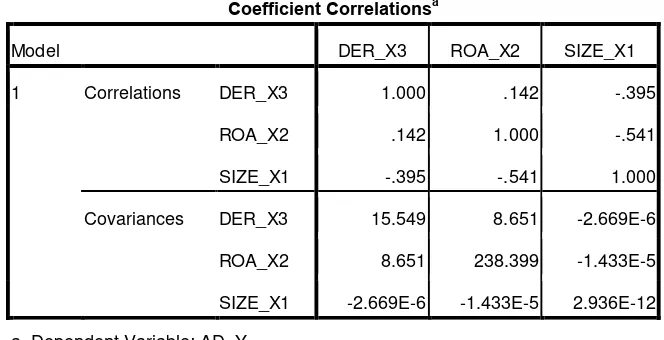

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi anatarvariabel bebas

(Independent variable). Jika terjadi relasi, berarti terjadi masalah

multikolinearitas. Model regresi yang baik seharusnya terjadi

korelasi di antara variabel bebasnya (Ghozali, 2005:91). Untuk

mendeteksi ada tidaknya multikolinearitas dalam model regresi

dapat dilihat dari:

1) Nilai tolerance dan lawannya,

2) Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel indenpenden yang

terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi

(karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk

0,10 atau sama dengan VIF < 10. Cara yang dapat dilakukan untuk

menanggulangi jika terjadi multikolinearitas adalah dengan

mengeluarkan salah satu variabel bebas yang memiliki korelasi

yang tinggi dari model regresi dan identifikasi variabel lainnya

untuk membantu prediksi.

c. Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk menguji apakah dalam

suatu model regresi linier terdapat korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-l

(sebelumnya) (Ghozali (2005: 99). Apabila terjadi korelasi,

disinyalir ada problem autokorelasi. Autokorelasi muncul

disebabkan adanya observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi yang lainnya. Hal ini sering ditemukan pada runtut waktu

time series karena “gangguan” pada seorang individu/kelompok

cenderung mempengaruhi “gangguan” pada individu/kelompok

yang sama pada periode berikutnya. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada

tidaknya autokorelasi, maka dilakukan dengan pengujian

Durbin-Watson(DW). Pengujian autokorelasi dilakukan dengan

91), untuk melihat ada tidaknya autokorelasi digunakan ketentuan

sebagai berikut:

1) Angka DW di bawah -2, berarti ada autokorelasi positif.

2) Angka DW di antara -2 sampai dengan +2, berarti tidak ada

autokorelasi.

3) Angka DW di atas +2, berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regersi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan yang lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Model yang baik adalah homokedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2005:105).

Cara yang dipakai dalam penelitian ini untuk mendeteksi ada

atau tidanya heteroskedastisitas adalah dengan melihat grafik Plot

antara nilai prediksi variabel terikat (dependent) yaitu ZPRED

dengan residualnya SRESID. Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada atau

tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED, di mana sumbu Y adalah Y yang telah diprediksi, dan

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah

menentukan heteroskedastisitas menurut Ghozali (2005: 126),

antara lain:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, tidak terjadi

heteroskedastisitas atau terjadi homokedastisitas.

3.6.2 Pengujian Hipotesis

a. Analisis Regresi Linear Berganda

Penelitian ini dianalisis dengan model regresi linear berganda

untuk melihat seberapa besar pengaruh rasio ukuran perusahaan

(Size), rasio profitabilitas (ROA) dan rasio solvabilitas terhadap

audit delay dengan model dasar sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = lamanya penyelesaian audit (audit delay)

a = konstanta

b = koefisien regresi X1, X2, X3

X1 = ukuran perusahaan (Size)

X2 = profitabilitas (ROA)

X3 = solvabilitas (DER)

b. Pengujian Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen (Ghozali, 2006). Nilai koefisien determinasi adalah

antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel

dependen terbatas.

Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Bila terdapat nilai

Adjusted R2 bernilai negatif, maka nilai Adjusted R2 dianggap

bernilai nol.

c. Pengujian Koefisien Regresi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelasan atau independen secara

individual dalam menerangkan variasi variabel dependen. Uji t

digunakan untuk menguji signifikansi pengaruh variabel

independen secara parsial terhadap variabel dependen (Nugroho,

2005:4). Hipotesis statistik yang diajukan adalah sebagai berikut:

• H0 : bi = 0 : tidak ada pengaruh

• H1 : bi ≠ 0 : ada pengaruh

Signifikan tidaknya pengaruh variabel independen terhadap