ABSTRAK

PELAKSANAAN PENYITAAN ASET WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA NATAR LAMPUNG SELATAN

Oleh

MARDOTILLAH

Pajak sangat berperan penting bagi sebuah negara. Namun negara sering mengalami kesulitan untuk mengumpulkan pajak karena besarnya jumlah wajib pajak yang tidak patuh dalam melakukan pembayaran pajak sehingga timbul tunggakan pajak. Untuk mengurangi tunggakan pajak, dilakukan upaya dikeluarkannya Surat Teguran dan Surat Paksa bahkan tindakan represif berupa pelaksanaan penyitaan aset terhadap wajib pajak yang tidak memiliki itikad baik dalam melunasi utang pajaknya yang sebagaimana diatur dalam Undang-Undang No 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Berdasarkan uraian diatas, permasalahan dalam penelitian ini adalah : Bagaimanakah Pelaksanaan Penyitaan Aset Wajib Pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan, dan Faktor-faktor apakah yang menjadi penghambat dalam pelaksanaan penyitaan Aset Wajib Pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan.

Metode dalam penelitian ini adalah pendekatan yuridis normatif dan pendekatan yuridis empiris dengan data-data yang bersumber dari data primer dan data sekunder yang dianalisis secara deskriptif kualitatif.

Berdasarkan hasil penelitian bahwa : Pelaksanaan penyitaan aset wajib pajak pada Kantor Pelayanan Pajak Pratama Natar dilakukan dengan tahapan : (1) Pendataan terhadap jumlah Surat Teguran dan Surat Paksa yang telah dikirimkan kepada Penunggak Pajak, (2) Penerbitan Surat Perintah Melaksanakan Penyitaan (3) Pelaksanaan Penyitaan dilokasi Aset Wajib Pajak Oleh Jurusita Pajak, dan (4) Penerbitan Surat Pencabutan Sita. KPP Pratama Natar telah melakukan penyitaan terhadap 3 penunggak pajak pada Tahun 2014 berupa sita saldo rekening dan sita terhadap 1 unit mobil. Faktor penghambat yang dihadapi dalam Pelaksanaan penyitaan aset wajib pajak pada Kantor Pelayanan Pajak Pratama Natar adalah adanya Hambatan di lokasi aset wajib pajak, Kurangnya Sumber Daya Manusia (Jurusita Pajak), Luasnya Wilayah Kerja Administrasi yang juga menjadi hambatan bagi jurusita pajak dalam penyitaan aset wajib pajak.

ABSTRACT

THE IMPLEMENTATION OF TAXABLE ASSET CONFISCATION IN SMALL TAX OFFICE OF NATAR, SOUTH LAMPUNG

By

MARDOTILLAH

A tax is very crucial for a country revenue; yet, it is not easy to collect since there is a big number of taxpayers who do not pay the taxeswhich results in deffered taxes. In order to reduce the deferment, several impositions are released, like Warning Letter and Distress Warrant; even a repressive action of asset confiscation towards taxpayers who have no good intention to settle their deffered tax as regulated in ACT No. 19 of 2000 underTax Confiscation through Distress Warrant.

According to the background of the problem above, the research questions were formulated as follows: How is the implementation oftaxable asset confiscation in Small Tax Office of Natar, South Lampung; What factors may hinder the implementation of taxable asset confiscation in Small Tax Office of Natar, South Lampung.

The method used in this research was juridical normativeand juridical empiric with the data collected from primary and secondary data sources and it was analyzed as descriptive qualitative.

According to the result of the research, it was found thatthe implementation of taxable asset confiscation was done in some stages: (1)collecting the data ofa number of Warning Letter and Dstress Warrant which have been delivered to deffered taxpayers, (2) publishing the Confiscation Instruction Letter, (3) executing confiscation in the location of taxable asset by the tax bailiff, and (4) publishing the Revocation Letter of Confiscation. The Small Tax Office of Natar has done the confiscation towards three deffered taxpayers during 2014 by confiscatingthe deffered taxpayer's bank account and to 1 unit car. The factors that may hamper the implementation of confiscation in the Small Tax Office of Natar were:field factor, lack of human resources, and the wide scope of administrative region where the bailif also found it difficult.

PELAKSANAAN PENYITAAN ASET WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA NATAR LAMPUNG SELATAN

Oleh

Mardotillah

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA HUKUM

Pada

Bagian Hukum Administrasi Negara Fakultas Hukum Universitas Lampung

FAKULTAS HUKUM UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Katibung, Lampung Selatan pada tanggal 15 Maret 1994. Penulis merupakan anak ketiga dari empat bersaudara dari pasangan Bapak M. Nazwan dan Ibu Elmalana.

Pendidikan pertama penulis di Sekolah Dasar Negeri 3 Neglasari Kecamatan Katibung Lampung Selatan diselesaikan pada Tahun 2005, dan Sekolah Menengah Pertama di SMPN 1 Merbau Mataram Kecamatan Merbau Mataram Lampung Selatan pada Tahun 2008. Kemudian dilanjutkan di Sekolah Menengah Atas Negeri 1 Merbau Mataram Lampung Selatan hingga Tahun 2011.

PERSEMBAHAN

Dengan mengucap syukur kehadirat ALLAH SWT, kupersembahkan

karya sederhana ini dengan kesungguhan hati sebagai tanda bakti dan

cinta kasihku kepada:

Kedua orangtuaku yang sangat ku sayangi, Ayahanda (M. Nazwan)

dan Ibunda (Elmalana), yang telah melahirkan, merawat, mendidik,

memberikan doa, kasih sayang, motivasi, dan bekal kehidupan

yang tak henti-hentinya, yang selalu ada disampingku serta selalu

memberikanku yang terbaik untuk menjadikanku sesuatu yang

terbaik dalam kehidupan ini.

Pak Tua dan Mak Tua tercinta yang selalu memberikan kasih

sayang,

motivasi, nasihat serta do’a selama ini.

Kakak-kakakku, Adikku, Sepupu-sepupuku serta

Saudara-saudaraku yang selalu memberiwarna dalam hidupku.

Keluarga besar dan sahabat-sahabatku yang memberikan semangat,

dukungan, nasihat, dan setia menemaniku dalam suka maupun

duka.

Guru dan Dosenku yang menjadi bagian penting dari perjalanan

hidupkuyang selalu memberikan ilmu dan pesan moral untuk

melangkah kedepan,

serta

MOTO

“Allah tidak akan membebani seseorang melainkan dengan kesanggupannya” (Q.S Al Baqarah : 286)

“Aku Meyakini Bahwa Setiap Hak Disertai Tanggung Jawab, Setiap Kesempatan Disertai Kewajiban, Dan Setiap Kepemilikan Disertai Tugas”.

SANWACANA

Puji syukur kehadirat ALLAH SWT Yang Maha Pengasih lagi Maha Penyayang, yang telah melimpahkan nikmat, anugerah serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pelaksanaan Penyitaan Aset Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Natar Lampung

Selatan”.

Penulis menyadari bahwa tanpa bantuan, dukungan moril maupun spiritual serta bimbingan dari berbagai pihak, penulis tidak dapat menyelesaikan skripsi ini. Dalam kesempatan ini, penulis hendak mengucapkan terima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Heryandi, S.H., M.S., selaku Dekan Fakultas Hukum Universitas Lampung.

2. Ibu Upik Hamidah, S.H., M.H., selaku Ketua Bagian Hukum Administrasi Negara (HAN) Fakultas Hukum Universitas Lampung.

3. Bapak Dr. Yuswanto, S.H., M.Hum., selaku Pembimbing I yang telah memberikan arahan dan bimbingan kepada penulis sehingga terselesainya penulisan skripsi ini.

motivasi, saran serta masukan dengan sabar kepada penulis hingga selesainya penyusunan skripsi ini.

5. Ibu Nurmayani, S.H., M.H., selaku Pembahas I yang telah memberikan kritik, saran, dan masukan yang baik serta memberikan perhatiannya kepada penulis hingga terselesainya penulisan skripsi ini.

6. Bapak Satria Prayoga, S.H., M.H., selaku Pembahas II yang telah memberikan kontribusi nyata kepada penulis hingga terselesainya penulisan skripsi ini. 7. Ibu Siti Azizah, S.H., M.H., selaku Pembimbing Akademik selama penulis

menjadi mahasiswa Fakultas Hukum Universitas Lampung.

8. Seluruh dosen yang telah mendidik dan membimbing penulis selama menyelesaikan studi.

9. Seluruh Staf dan Karyawan Fakultas Hukum Universitas Lampung, Prof Misiyo, Kiyai Zakaria, Pak Sutris, Kiyai Adi dan Bu Yenti serta yang lainnya, terimakasih atas bantuannya.

10.Papaku terhebat, M.Nazwan yang selalu berkorban segala sesuatunya kepada keluarga terlebih kepada penulis, mendo‟akan dan mendukung harapan serta keinginan anak-anaknya. Mamaku tersayang, Elmalana, sosok wanita hebat yang senantiasa berdoa bagi kesuksesan disetiap langkah anak-anaknya, yang selalu tiada henti mencurahkan kasih dan sayangnya kepada keluarga. Makasih Papa dan Mama buat pelajaran kesabaran dan keikhlasannya selama ini.. Semoga Allah SWT senantiasa memberikan kesehatan dan limpahan rahmat bagi kedua orang tua yang sangat kusayangi. Aamiin.

Semoga Allah SWT senantiasa memberikan kesehatan dan limpahan rahmat bagi pak tua dan maktua yang kusayangi. Aamiin.

12.Kakak pertamaku Dedi Candra, S.H. beserta istrinya Uwo Upik Hatyono Wati, A.Md dan Kakak keduaku Ahmad Fitrah, S.Pd. beserta istrinya Wahyuni, S.Pdi. yang selalu memberikan nasihat dan motivasi kepada penulis sampai terselesainya skripsi ini.

13.Adikku tersayang Febi Berliana. Contoh yang baik-baik ya adikku dari kakak-kakakmu. Semoga kedepannya kita bisa berhasil dan tetap menjadi kebanggaan orang tua.

14.Sepupuku Nitaria Angkasa, S.H., M.H., dan Dwi Putri Melati, S.H., M.H., yang telah memotivasi penulis hingga terselesainya penulisan skripsi ini. 15.Keponakanku yang lucu-lucu, Hammam Faiz Hafi, „Ainun Nuh Faudzil Azmi

dan Hanum Adzkiya Syakira.

16.“KAMU”, seseorang yang selalu setia menemani, memberi semangat dan motivasi, menjadi teman yang baik dalam berbagi cerita, yang selalu ada disaat-saat yang tak terduga. Terimakasih untuk segalanya.

17.Sahabat-sahabatku di kelompok KEBELED (Kelompok Belajar Edukatif), fendi, okta, yasin, afdhol, ilmi, istiqomah, ermi, sulis, tuti, hepi, dina, ayu dan heni.

18.Umak Romla, serta keluarga baru Kampung Sukajawa, Khory, Kak Reza, Mardha, Umi Meitri, Meimei, Emmel, Mifta, Kumir, Mona, Tata, dan Putri, terima kasih atas kebersamaan selama KKN.

Fery, Adi Wahyu, Hendra PS, Fredy, Panca dan rekan lainnya yang tidak dapat penulis sebutkan satu persatu terimakasih atas dukungan, canda-tawa dan pertemanannya selama ini.

20.Sahabat-sahabat seperjuangan dari Bagian Hukum Administrasi Negara: Abi Zuliyansyah, S.H., Amilya Rahayu, S.H., Dewi Yuliandari AS, S.H., Eka Purnama Sari, S.H., Iis Priyatun Budiono, S.H., Agus Hermawan, Agus Sutedjo, Beni Yulianto, Fitri Agista, I Made Dopiada, I Wayan Samudera KW, Ririn Regilia Putri dan Riki Firman, S.H., Kodri Ubaidillah dan Satrio Nurhadi dari Bagian Hukum Pidana serta Virgi Caksono dari Bagian Hukum Tata Negara yang telah berjuang bersama-sama dan memberi semangat selama kuliah di Universitas Lampung.

21.HIMA HAN dan Seluruh Angkatan 2011 Fakultas Hukum Universitas Lampung yang tidak dapat penulis sebutkan satu persatu terimakasih atas kebersamaannya.

22.Seluruh pihak yang membantu penulis dalam penelitian dan yang telah menemani penulis selama kuliah di Universitas Lampung yang tidak dapat disebutkan satu persatu. Terima kasih semuanya.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, April 2015 Penulis

DAFTAR ISI

1.4Tujuan dan Kegunaan Penelitian ... 7

1.4.1 Tujuan Penelitian ... 7

2.4.3 Penggolongan Jenis Pajak ... 17

2.4.4 Tarif Pajak ... 20

2.4.5 Sistem Pemungutan Pajak ... 21

2.6Penanggung Pajak ... 23

2.7Utang Pajak ... 23

2.8Penagihan Pajak ... 25

2.8.1 Pengertian Penagihan Pajak ... 25

2.8.2 Surat Teguran ... 28

2.8.3 Seketika dan Sekaligus ... 30

2.8.4 Surat Paksa ... 32

III. METODE PENELITIAN 3.1Pendekatan Masalah ... 34

3.2.Sumber Data ... 34

3.3Prosedur Pengumpulan dan Pengolahan Data ... 37

3.3.1 Prosedur Pengumpulan Data ... 37

3.3.2 Prosedur Pengolahan Data ... 38

3.4Analisis Data ... 38

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Natar... 39

4.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Natar ... 39

4.1.2 Tempat Kedudukan Kantor Pelayanan Pajak Pratama Natar ... 40

4.1.3 Wilayah Kerja Kantor Pelayanan Pajak Pratama Natar ... 40

4.1.4 Visi dan Misi Kantor Pelayanan Pajak Pratama Natar... 41

4.1.5 Struktur Organisasi Kantor Pelayanan Pajak Pratama Natar ... 41

4.2 Pelaksanaan Penyitaan Aset Wajib Pajak Pajak Pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan ... 44

4.2.1Pendataan jumlah Surat Teguran dan Surat Paksa yang telah dikirimkan kepada Penunggak Pajak ... 55

4.2.2 Penerbitan Surat Perintah Melaksanakan Penyitaan (SPMP) ... 57

4.2.3 Pelaksanaan Penyitaan dilokasi Aset Wajib Pajak Oleh Jurusita Pajak ... 58

4.3 Faktor-faktor Penghambat yang dihadapi Jurusita Pajak dalam Pelaksanaan Penyitaan Aset Wajib Pada Kantor Pelayanan Pajak Pratama Natar ... 72

V. PENUTUP 5.1 Kesimpulan ... 75

DAFTAR TABEL

Halaman Tabel I. Target Pajak dan Realisasi Penerimaan dari Sektor Pajak ... 2 Tabel II. Data wilayah kerja Kantor Pelayanan Pajak Pratama Natar

DAFTAR GAMBAR

Halaman Gambar 4.1. Struktur Organisasi KPP Pratama Natar ... 42

Gambar 4.2. Alur penyitaan terhadap aset wajib pajak berupa barang bergerak ... 49 Gambar 4.3. Alur penyitaan terhadap aset wajib pajak berupa barang tidak

1

I. PENDAHULUAN

1.1Latar Belakang

Pajak memiliki peranan penting dalam tata kelola negara. Sebagian negara di dunia menggantungkan penerimaannya pada pajak, termasuk Indonesia. Sebagai komponen utama penerimaan, pajak diharapkan dapat menunjang kemandirian, sesuai dengan cita-cita bangsa Indonesia. Pajak ialah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan yang ada, dengan tidak mendapat prestasi-prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.1

Kewenangan pemungutan pajak berada pada pemerintah. Di negara-negara hukum segala sesuatu harus ditetapkan dalam undang-undang. Seperti di Indonesia pemungutan pajak diatur dalam Pasal 23 A Undang-Undang Dasar 1945 bahwa “pajak dan pungutan lain bersifat memaksa untuk keperluan negara diaturdengan undang-undang”.2

Atas dasar undang-undang dimaksudkan bahwa pajak merupakan peralihan kekayaan dari masyarakat ke pemerintah, untuk membiayai pengeluaran negara dengan tidak mendapatkan kontraprestasi yang langsung.

1

Prof. Dr. P.J. Adriani dalam buku R. Santoso Brotodiharjo. 2010. Pengantar Ilmu Hukum Pajak. Bandung : Refika Aditama. hlm.2

2

2

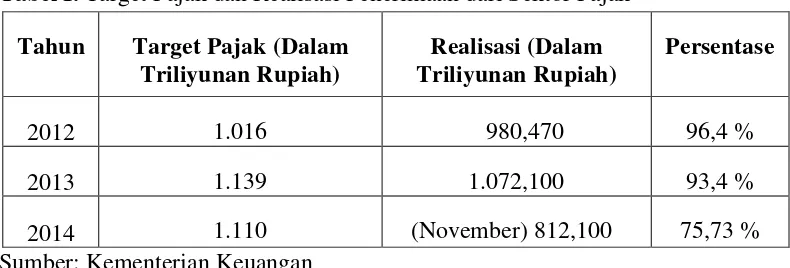

Pajak merupakan salah satu sumber pembiayaan dalam pembangunan nasional yang berasal dari iuran masyarakat atas pendapatan yang diperolehnya, oleh karena itu peran masyarakat dalam pembangunan nasional harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang pentingnya membayar pajak walaupun nantinya manfaat dari membayar pajak tidak dapat dirasakan secara langsung oleh masyarakat. Disamping itu pajak sebagai sumber pendapatan asli negara yang mempunyai potensi besar dalam mendukung seluruh program kerja suatu pemerintahan dalam melakukan suatu perubahan agar dimana semua tujuan yang diharapkan pemerintah dapat tercapai, maka dari itu diperlukan suatu penanganan dan perhatian yang menyeluruh dari segenap insan perpajakan. Namun pada kenyataannya penerimaan negara dari sektor pajak ini masih belum maksimal dalam pencapaiannya. Beberapa tahun terakhir ini penerimaan pajak tidak sesuai dengan target yang telah ditetapkan oleh pemerintah. Berikut adalah data mengenai target pajak dan realisasi penerimaan dari sektor pajak selama Tahun 2012-2014.

Tabel I. Target Pajak dan Realisasi Penerimaan dari Sektor Pajak

Sumber: Kementerian Keuangan

Dari data tersebut bahwa penerimaan dari sektor pajak belum sesuai dengan apa yang diharapkan oleh pemerintah. Target yang dinginkan oleh pemerintah tidak sesuai dengan realisasi pencapaiannya. Beberapa upaya telah dilakukan oleh

3

pemerintah dalam rangka meningkatkan penerimaan pajak, antara lain dengan melakukan reformasi pajak (tax reform). Tujuan utama dari reformasi pajak ialah untuk lebih menegakkan kemandirian negara dalam membiayai pembangunan nasional dengan jalan lebih mengarahkan segenap potensi dan kemampuan dari dalam negeri, khususnya dengan cara meningkatkan penerimaaan negara melalui perpajakan.

Sistem perpajakan di Indonesia telah mengalami beberapa kali perubahan. Perubahan yang sangat signifikan dalam hal perpajakan yaitu ketika terjadinya reformasi sistem perpajakan sejak tahun 1983. Sejak saat itu, sistem pemungutan pajak telah mengalami perubahan yang cukup signifikan yaitu official assessment

system menjadi self assessment system. Hal ini disebabkan oleh pertumbuhan

jumlah wajib pajak di Indonesia yang sangat pesat, tetapi tidak berbanding lurus dengan jumlah sumber daya manusia yang dimiliki oleh Direktorat Jenderal Pajak. Berbeda dengan official assessment system, dalam self assessment system, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajaknya. Dengan adanya reformasi sistem perpajakan ini, diharapkan adanya peningkatan kesadaran wajib pajak dalam membayar kewajiban perpajakannya. Namun dalam pelaksanaannya, masih banyak wajib pajak yang tidak memenuhi kewajiban perpajakannya dengan baik sehingga timbul tunggakan pajak.

4

ini masih belum dapat diimbangi dengan kegiatan pencairannya, yang berakibat secara umum penerimaan di bidang pajak masih belum mencapai target. Hal ini membuktikan bahwa kepatuhan wajib pajak dalam membayar pajak belum mencapai potensi maksimal. Padahal berbagai upayapun telah dilakukan seperti tindakan penagihan aktif dengan cara mengirimkan Surat Teguran kepada penanggung pajak serta penagihan dengan Surat Paksa belum mampu mengatasi masalah tunggakan pajak tersebut.

Dengan kondisi yang demikian penanganan secara tegas dan tepat perlu dilakukan. Melakukan penyitaan terhadap aset wajib pajak dianggap salah satu cara represif yang konsisten dan berkesinambungan yang merupakan wujud law

enforcement untuk meningkatkan kepatuhan terhadap wajib pajak yang memiliki

5

tindakan penagihan aktif sesuai dengan Undang-undang yang berlaku. Oleh karena itu, Jurusita pajak memiliki peranan yang sangat penting dalam upaya pengamanan penerimaan negara dari sektor pajak.

Provinsi Lampung merupakan salah satu pendukung penerimaan dalam sektor pajak yang cukup besar di Direktorat Jenderal Pajak (DJP) pusat. Namun dalam kenyataannya tersebut masih banyak tunggakan pajak yang dihadapi oleh Kantor Wilayah DJP Bengkulu dan Lampung. Data Kantor Wilayah DJP Bengkulu dan Lampung menyebutkan bahwa tunggakan pajak di provinsi Lampung sampai dengan awal tahun 2014 mencapai Rp 298,29 Miliar. Besarnya tunggakan pajak itu disebabkan karena masih banyaknya wajib pajak yang belum membayar tunggakan-tunggakan pajak dari berbagai daerah yang ada di seluruh provinsi Lampung. Kanwil DJP Bengkulu dan Lampung selalu menginstruksikan agar semua Kantor Pelayanan Pajak untuk melakukan tindakan yang sangat tegas bagi wajib pajak yang memiliki tunggakan pajak yang besar.

6

pajak di KPP Pratama Natar, dan dari jumlah tersebut Jurusita Pajak KPP Pratama Natar telah melakukan penyitaan aset terhadap penunggak pajak yang memiliki tunggakan pajak yang besar dan telah jatuh tempo pembayaran. Penyitaan tersebut diharapkan menjadi hukuman bagi para penunggak pajak yang tidak mau memenuhi kewajibannya untuk melunasi utang pajak.

Berdasarkan uraian latar belakang diatas maka penulis tertarik untuk membuat skripsi dengan judul “Pelaksanaan Penyitaan Aset Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas dapat ditarik rumusan masalah sebagai berikut: 1. Bagaimanakah Pelaksanaan Penyitaan Aset Wajib Pajak pada Kantor

Pelayanan Pajak (KPP) Pratama Natar Lampung Selatan ?

2. Faktor-faktor apakah yang menjadi penghambat dalam pelaksanaan penyitaan Aset Wajib Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Natar Lampung Selatan?

1.3 Ruang Lingkup

7

1.4 Tujuan dan Kegunaan Penelitian 1.4.1 Tujuan Penelitian

Berdasarkan Permasalahan di atas, tujuan dari penelitian ini adalah:

1. Untuk mengetahui pelaksanaan penyitaan aset wajib pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan.

2. Untuk mengetahui faktor-faktor apa saja yang menjadi penghambat dalam pelaksanaan penyitaan aset wajib pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan.

1.4.2 Kegunaan Penelitian a. Kegunaan teoritis

Diharapkan hasil penelitian ini dapat bermanfaat sebagai bahan bacaan atau bahan kajian hukum, khususnya Hukum Administrasi Negara dan juga untuk dapat menambah pengetahuan dan wawasan. Hasil penelitian ini juga diharapkan dapat menjadi kontribusi dan masukan bagi pelaksanaan penelitian di bidang yang sama untuk masa mendatang pada umumnya dan masukan serta sumbangan bagi ilmu pengetahuan khususnya pada Hukum Pajak.

b. Kegunaan praktis

a) Bagi masyarakat, dapat memberikan informasi mengenai Pelaksanaan Penyitaan Aset Wajib Pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan.

8

II. TINJAUAN PUSTAKA

2.1 Pengertian Pelaksanaan

a. Pelaksanaan atau biasa disebut dengan implementasi adalah suatu tindakan atau pelaksanaan dari sebuah rencana yang disusun secara matang dan terperinci.1

b. Menurut Nurdin Usman, mengemukakan pendapatnya mengenai pelaksanaan, yaitu bermuara pada aktivitas, aksi, tindakan atau adanya mekanisme suatu sistem, implementasi bukan sekedar aktivitas, tapi suatu kegiatan yang terencana dan untuk mencapai tujuan kegiatan.

c. Pelaksanaan adalah kegiatan yang dilaksanakan oleh seseorang atau badan atau wadah secara berencana, teratur dan terarah guna mencapai tujuan yang diharapkan.

d. Pelaksanaan atau Implementasi suatu proses rangkaian kegiatan tindak lanjut setelah program atau kebijakan ditetapkan yang terdiri dari pengambilan keputusan, langkah yang strategis maupun operasional atau kebijakan menjadi kenyataan guna mencapai sasaran dari program yang ditetapkan semula.2 e. Berdasarkan beberapa definisi diatas dapat ditarik sebuah kesimpulan bahwa

pelaksanaan adalah aktivitas, aksi atau tindakan yang dilakukan oleh seseorang atau badan secara berencana yang tersusun secara matang, teratur dan terarah yang merupakan rangkaian kegiatan tindak lanjut setelah

1

Sutedi, Adrian. 2009. Implikasi Hukum Atas Sumber Pembiayaan Daerah Dalam Kerangka Otonomi Daerah.Jakarta : PT. Sinar Grafika. hlm.56

9

kebijakan ditetapkan yang terdiri dari pengambilan keputusan guna mencapai tujuan yang diharapkan.

2.2 Penyitaan

Menurut Peraturan Pemerintah Republik Indonesia Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam rangka Penagihan Pajak dengan Surat Paksa Pasal 1 Nomor (12), bahwa Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi Utang Pajak menurut peraturan perundang-undangan yang berlaku. Tindakan penyitaan dalam perpajakan memang sangat di perlukan sebagai alat paksa yang dapat diterapkan oleh fiskus untuk memaksa wajib pajak yang memiliki tanggungan pajak yang tidak disiplin dalam melunasi utang pajaknya. Penyitaan yang dilakukan adalah penyitaan terhadap obyek sita yang sudah di tentukan oleh pejabat pajak.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dari penanggung pajak. Pada dasarnya penyitaan dilakukan dikarenakan wajib pajak yang memiliki tanggungan pajak tidak melunasi utang pajak sebagaimana mestinya maka ketentuan dalam hukum pajak mengatur bahwa penyitaan yang dilakukan terhadap barang milik penanggung pajak adalah sebagai jaminan pelunasan utang pajak. Penyitaan dilaksanakan oleh Jurusita Pajak dengan disaksikan oleh sekurang-kurangnya 2 orang dewasa.

10

Surat Perintah Melaksanakan Penyitaan (SPMP), Surat Sencabutan Sita, Pengumuman Lelang, Surat Penentuan Harga Limit, Pembatalan Lelang, Surat Perintah Penyanderaan (SPP), dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan penanggung tidak melunasi sebagian atau seluruh utang pajak menurut undang undang dan peraturan daerah.

Didalam penyitaan, Jurusita Pajak harus menyita segala obyek sita yang telah ditentukan oleh pejabat yang berwenang. Obyek sita adalah barang penanggung pajak yang dapat dijadikan jaminan utang pajak. Oleh karena itu, penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak, baik yang berada di tempat tinggal, tempat usaha, tempat kedudukan penanggung pajak, atau di tempat lain sekalipun penguasaannya berada di tangan pihak lain atau yang di jaminkan sebagai pelunasan utang tertentu yang dapat berupa :

1. Barang bergerak termasuk kendaraan bermotor, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu, obligasi saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lain;

2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu.

11

mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat dilaksanakan langsung terhadap barang tidak bergerak.

Dalam prosedur penyitaan dapat pula dilakukan penyitaan tambahan. Penyitaan tambahan dapat dilaksanakan apabila :

1. Nilai barang yang disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

2. Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

12

2.3Jurusita Pajak

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan Seketika dan Sekaligus, pemberitahuan Surat Paksa, Penyitaan dan Penyanderaan.3

1. Tugas dan Wewenang Jurusita Pajak

Berdasarkan Pasal 5 ayat (1) Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, bahwa tugas Jurusita Pajak yaitu : a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus; b. Memberitahukan Surat Paksa;

c. Melaksanakan Penyitaan berdasarkan Surat Perintah Melaksanakan Penyitaan; dan,

d. Melaksanakan Penyanderaan (gijzeling) berdasarkan Surat Perintah Penyanderaan (gijzeling),

e. Memberitahukan Surat Pencabutan Sita; f. Mengumumkan Lelang, dan

g. Pembatalan Lelang

Dalam memberitahukan Surat Paksa, Jurusita Pajak menyampaikan Surat Paksa secara resmi kepada penanggung pajak dengan pernyataan dan penyerahan salinan Surat Paksa. Jurusita pajak melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan dari Pejabat sesuai dengan izin yang diberikan oleh Menteri atau Gubernur.

3

13

Selain itu, dalam melaksanakan penyitaan Jurusita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita di tempat usaha, di tempat kedudukan atau tempat tinggal penanggung pajak dengan memperhatikan norma yang berlaku dalam masyarakat, misalnya, dengan terlebih dahulu meminta izin dari penanggung pajak.

2. Kewajiban Jurusita Pajak

Sebelum melakukan tugasnya, jurusita pajak mempunyai kewajiban antara lain :

a. Memperlihatkan kartu tanda pengenal Jurusita Pajak;

b. Memperlihatkan Surat Perintah Penagihan Seketika dan Sekaligus/Surat Paksa/SPMP/Surat Perintah penyanderaan (gijzeling);

c. Memberitahukan maksud dan tujuan menyampaikan Surat Perintah Penagihan Seketika dan Sekaligus/Surat Paksa/SPMP/Surat Perintah penyanderaan (gijzeling).

14

3. Pengangkatan Jurusita Pajak4

Dalam Pasal 2 Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 tanggal 26 Desember 2000 tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak diatur mengenai persyaratan untuk diangkat menjadi Jurusita Pajak adalah sebagai berikut:

a. berijazah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat dengan itu;

b. berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a; c. berbadan sehat;

d. lulus pendidikan dan latihan Jurusita Pajak; dan e. jujur, bertanggung jawab dan penuh pengabdian.

Dalam Pasal 3 Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 dijelaskan: Sebelum memangku jabatannya, Jurusita Pajak diambil sumpah atau janji menurut agama atau kepercayaannya oleh pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan pajak pusat, atau Gubernur atau Bupati/Walikota untuk penagihan pajak daerah.

2.4 Pajak

2.4.1 Pengertian Pajak

a. Definisi Perancis, termuat dalam buku Leroy Beaulieu yang berjudul Traite

De La Science Des Finances, 1906 (terjemahan), Berbunyi: Pajak adalah

bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah.

4

15

b. Definisi Prof. Dr. Rochmat Soemitrodalam bukunya Dasar-dasar Hukum

Pajak dan Pajak Pendapatan yang berbunyi: Pajak adalah iuran rakyat kepada

kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum, dengan penjelasan bahwa arti dari “dapat dipaksakan” adalah bila utang pajak tidak dibayar,

utang itu dapat ditagih dengan menggunakan kekerasan, seperti surat paksa dan sita, dan juga penyanderaaan terhadap pembayar pajak, tidak dapat ditunjukan jasa timbal balik tertentu, seperti halnya dengan retribusi.

c. Definisi Mr. Dr. NJ. Feldmann dalam buku De Over Heidsmiddelen Van

Indonesia (terjemahan): Pajak adalah prestasi yang dipaksakan sepihak oleh

dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.5

d. Definisi Dr. Soeparman Soemahamidjaja, Pajak adalah iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.6

e. Menurut M.J.H Smeets, Pajak adalah prestasi kepada pemerintah yang terhutang melalui norma-norma umum dan dapat dipaksakan tanpa adanya kontraprestasi yang dapat diajukan dalam hal yang individual maksudnya untuk membiayai pengeluaran pemerintah.7

5

Sutedi, Adrian. 2011. Hukum Pajak. Jakarta: Sinar Grafika. hlm.2

6

R. Santoso Brotodiharjo, 1998. Pengantar Ilmu Hukum Pajak. Bandung : Refika Aditama. hlm-5.

7

16

f. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.8

2.4.2 Fungsi pajak

Berikut ini adalah fungsi pajak : a. Fungsi budgetair

Fungsi budgetair adalah suatu fungsi utama pajak atau fungsi fiskal (fiscal

function), yaitu pajak dipergunakan sebagai alat untuk memasukan dana

secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai alat untuk memasukan uang dari sektor swasta (rakyat) kedalam kas negara atau anggaran negara berdasarkan peraturan perundang-undangan.9

b. Fungsi regulerend

Fungsi regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu. Disamping untuk usaha memasukkan uang untuk kegunaan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta.

8

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Perubahan Keempat Atas Undang Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Pasal 1 ayat (1).

9

17

Fungsi regulerend juga disebut fungsi tambahan, karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair.10

2.4.3 Penggolongan jenis pajak

Menurut sifatnya dapat dibedakan menjadi 2 (dua), yaitu: a. Pajak langsung

Pajak langsung adalah pajak yang apabila beban pajak yang dipikul seseorang atau badan (tax burden) tidak dapat dilimpahkan (no tax shifting) kepada pihak lain.11

b. Pajak tidak langsung

Pajak tidak langsung adalah pajak yang bebannya dapat dilimpahkan kepada orang lain dan hanya dikenakan dalam hal-hal tertentu atau peristiwa tertentu saja.

Menurut sasaranya pajak dapat dibedakan menjadi dua, yaitu: a. Pajak subjektif

Pajak subjektif adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan keadaan pribadi wajib pajak (subjeknya).

b. Pajak objektif

Pajak objektif adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan/melihat objeknya baik berupa keadaan perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak.

10 Ibid

., hlm.4

11

18

Menurut lembaga yang memungutnya dibedakan menjadi dua, yaitu: a. Pajak pusat

Pajak pusat adalah pajak yang dipungut dan dikelola oleh pemerintah pusat yang dalam pelaksanaanya dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal Pajak.

Macam-macam pajak pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi :

a) Pajak Penghasilan (PPh)

Pajak Penghasilan adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu Tahun Pajak.

b) Pajak Pertambahan Nilai(PPn)

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi barang kena pajak atau jasa kena pajak didalam daerah pabean (dalam wilayah Indonesia).

c) Pajak Pertambahan Nilai Atas Kegiatan Membangun Sendiri (PPN KMS) adalah kegiatan membangun bangunan yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan, yang hasilnya digunakan sendiri atau digunakan pihak lain.12

Ketentuannya dengan luas bangunan keseluruhan paling sedikit 200 M2 (dua ratus meter persegi), dengan Dasar Pengenaan Pajak (DPP) adalah sebesar 20% (dua puluh persen) dari jumlah biaya yang dikeluarkan tidak termasuk harga perolehan tanah.

12

19

d) Pajak Penjualan atas Barang Mewah (PPn BM)

Pajak yang dikenakan terhadap orang-orang tertentu yang menggunakan barang mewah yaitu barang yang bukan merupakan barang kebutuhan pokok, dikonsumsi oleh kebutuhan masyarakat tertentu, dikonsumsi untuk menunjukan status, dan apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat.

e) Bea Meterai

Bea Meterai adalah pajak yang dikenakan atas dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga, dan efek yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan.

f) Pajak Bumi dan Bangunan (PBB) Perkebunan, Perhutanan, dan Pertambangan (P3) adalah pajak yang kewenangannya masih menjadi milik pemerintah pusat yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan yang dikenakan untuk kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

b. Pajak daerah

Pajak daerah adalah jenis pajak yang dipungut pemerintah daerah yang dalam pelaksanaanya sehari-hari dilakukan oleh Dinas Pendapatan Daerah.

20

1. Jenis Pajak Provinsi terdiri atas: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok

2. Jenis Pajak kabupaten/kota terdiri atas: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea Perolehan Hak Atas Tanah dan Bangunan

2.4.4 Tarif Pajak

Menurut Mardiasmo ada 4 macam tarif pajak,yaitu:13

a. Tarif sebanding/proporsional, yaitu tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak. b. Tarif tetap, yaitu tarif berupa jumlah yang tetap terhadap jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap.

c. Tarif progresif, yaitu tarif persentase yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

d. Tarif degresif, yaitu tarif persentase yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

13

21

2.4.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi :

a. Official Assesment System

Yaitu sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang oleh Wajib Pajak dihitung dan ditetapkan oleh aparat pajak atau fiskus. Dalam sistem ini utang pajak timbul bila telah ada ketetapan pajak darifiskus (sesuai dengan ajaran formil tentang timbulnya utang pajak). Jadi dalam hal ini wajib pajak bersifat pasif.

b. Self Assesment System

Yaitu sistem pemungutan pajak dimana wewenang menghitung besarnya pajak yang terutang oleh Wajib Pajak diserahkan oleh fiskus kepada Wajib Pajak yang bersangkutan sehingga dengan sistem ini wajib pajak harus aktif untuk menghitung, menyetor dan melaporkan pada Kantor Pelayanan Pajak, sedangkan fiskus bertugas memberikan penerangan dan pengawasan.

c. With Holding System

Yaitu sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang dihitung oleh pihak ketiga (yang bukan Wajib Pajak dan juga bukan aparat pajak/fiskus).

2.5Pengertian Aset Wajib Pajak

Didalam Undang-undang perpajakan tidak terdapat penjelasan mengenai definisi Aset Wajib Pajak, namun jika kita hubungkan masing-masing definisi antara Aset dan Wajib Pajak maka akan dapat diketahui sebuah definisi Aset Wajib Pajak yang dapat dipahami. Aset berdasarkan arti kata berasal dari bahasa Inggris

22

hak dan tidak dapat digunakan selain oleh yang menguasainya. Dalam Kamus Besar Bahasa Indonesia, Aset mengandung arti sesuatu yang memiliki nilai tukar; modal; kekayaan.14 Asset (aset) adalah barang, yang dalam pengertian hukum disebut benda, yang terdiri dari benda bergerak dan tidak bergerak, baik yang berwujud (tangible) maupun yang tidak berwujud (itangible), yang tercakup dalam aktiva/kekayaan dari suatu individu/perorangan, instansi, organisasi ataupun badan usaha.15

Sedangkan definisi Wajib Pajak dalam Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum Dan Tata Cara Perpajakan Pasal 1 ayat (2) adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dari kedua pengertian diatas dapat ditarik sebuah pengertian bahwa Aset Wajib Pajak adalah kekayaan yang memiliki nilai dengan dimiliki secara hak dan tidak dapat digunakan selain penguasaan dari wajib pajak (perorangan atau badan hukum) itu sendiri. Aset Wajib Pajak dapat berupa barang bergerak dan tidak bergerak baik yang dapat dikenakan pajaknya maupun terlepas dari pengenaan pajak. Adapun aset wajib pajak barang bergerak antara lain dapat berupa : Kendaraan bermotor, uang tunai, rekening koran, giro, tabungan, deposito, komputer, piutang, penyertaan saham, surat berharga dan lain-lain. Sedangkan aset wajib pajak barang yang tidak bergerak antara lain dapat berupa tanah dan bangunan.

14 Kamus Besar Bahasa Indonesia

.2008. Jakarta: Pusat Bahasa Departemen Pendidikan Nasional. hlm.4

15

23

2.6Penanggung Pajak

Penanggung Pajak menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 nomor (28), penanggung pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Badan seperti yang dimaksud dalam pengertian diatas adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

2.7Utang Pajak

24

Ketetapan Pajak (SKP) dan harus dibayar oleh wajib pajak ataupun penanggung pajak.

Menurut Adrian Sutedi, hapusnya utang pajak dapat disebabkan oleh beberapa hal berikut :

a. Pembayaran

Utang pajak yang melekat pada wajib pajak akan hapus karena pembayaran yang dilakukan ke kas negara.

b. Kompensasi

Kompensasi terjadi apabila wajib pajak mempunyai tagihan berupa kelebihan pembayaran pajak. Jumlah kelebihan pembayaran pajak yang diterima wajib pajak sebelumnya harus dikompensasikan dengan pajak-pajak lainnya terutang.

c. Daluwarsa (daluwarsa diartikan sebagai daluwarsa penagihan)

25

d. Pembebasan

Utang pajak tidak berakhir dalam arti yang semestinya, tetapi karena ditiadakan. Pembebasan umumnya tidak diberikan terhadap pokok pajaknya, tetapi terhadap sanksi administrasi.

e. Penghapusan

Penghapusan utang pajak ini sama sifatnya dengan pembebasan, tetapi diberikannya karena keadaan wajib pajak, misalnya keadaan keuangan Wajib Pajak.

2.8 Penagihan Pajak

2.8.1 Pengertian Penagihan pajak

26

dapat dipaksakan. Karena sifatnya yang khusus ini maka utang pajak dapat dituntut pelunasannya tanpa melalui proses peradilan perdata terlebih dahulu dan dalam batas-batas tertentu fiskus berhak mendahului kreditur-kreditur lain.

Dari sekian utang yang dimiliki seseorang atau badan, utang pajak memiliki kedudukan yang kuat. Dalam kaitanya dengan tagihan pajak, negara mempunyai hak mendahului terhadap harta tetap dan harta bergerak yang dimiliki oleh wajib pajak, dibandingkan dengan kreditur-kreditur lain. Pada saat perusahaan dilikuidasi, hasil penjualan harta yang dimiliki harus pertama-tama digunakan untuk melunasi utang pajak, baru kalau masih ada sisanya dapat digunakan untuk melunasi utang-utang yang lainya sesuai dengan kedudukan utang-utang tersebut. Dasar hukum yang di pakai dalam melakukan penagihan pajak adalah surat ketetapan pajak yang menyatakan bahwa pajak terutang sesuai perhitungan wajib pajak masih kurang dari yang seharusnya, surat tagihan pajak, keputusan fiskus, dan keputusan pengadilan pajak yang menyebabkan jumlah pajak yang harus di bayar oleh wajib pajak bertambah.

27

dan Pelaksanaan Penagihan Seketika dan Sekaligus yang mulai berlaku 13 April 2010.

Berdasarkan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010, Menteri Keuangan menunjuk :16

a. Kepala Kantor Pelayanan Pajak Madya, termasuk Kepala Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta Khusus, dan Kepala Kantor Pelayanan Pajak Wajib Pajak Besar, sebagai Pejabat untuk melaksanakan Penagihan Pajak yang meliputi Pajak Penghasilan serta Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah;

b. Kepala Kantor Pelayanan Pajak Pratama sebagai Pejabat untuk melaksanakan Penagihan Pajak yang meliputi Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan.

Dalam hal penagihan pajak daerah Pasal 2 ayat (2) Undang-Undang Penagihan Pajak Dengan Surat Paksa (PSPP) menentukan bahwa kepala daerah berwenang menunjuk pejabat untuk penagihan pajak daerah. Sesuai dengan hirarki pemerintahan daerah, maka kepala daerah untuk penagihan pajak provinsi adalah Gubernur, untuk penagihan pajak kabupaten adalah Bupati, dan untuk penagihan pajak kota adalah Walikota. Sedangkan yang dimaksud dengan pejabat untuk penagihan pajak daerah adalah Kepala Satuan Kerja Perangkat Daerah yang diberi tugas untuk menangani pajak daerah. Misalnya saja Kepala Dinas Pendapatan

16

28

Daerah, Kepala Dinas Pendapatan dan Pengelolaan Kekayaan dan Aset Daerah, Kepala Badan Pengelolaan Keuangan dan Kekayaan Daerah, serta Kepala Kantor Pelayanan Pajak Daerah.17

2.8.2 Surat Teguran

Langkah awal dalam tindakan penagihan adalah penerbitan Surat Teguran. Dalam Pasal 1 angka 10 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa. Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya. Surat Teguran atau dapat juga disebut Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya. Langkah ini diambil sebagai peringatan agar penanggung pajak segera melunasi utang pajaknya untuk menghindari dilakukannya tindakan penagihan.

Surat Teguran juga dimaksudkan agar penanggung pajak mempunyai kesempatan sampai dengan jangka waktu 14 (empat belas) hari, sebelum dilakukan upaya paksa dengan diterbitkannya Surat Paksa. Dalam ketentuan Pasal 27 ayat (5) Peraturan Pemerintah Nomor 80 Tahun 2008 tentang Tata Cara Pelaksanaan Hak Dan Kewajiban Perpajakan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor 16 Tahun 2009 diatur bahwa

17

29

dalam hal Wajib Pajak tidak melunasi jumlah pajak yang masih dibayar dalam jangka waktu yang telah ditentukan, pajak yang masih harus dibayar tersebut ditagih dengan terlebih dahulu menerbitkan Surat Teguran.

Surat Teguran tersebut diterbitkan setelah lewat 7 hari dari tanggal jatuh tempo pembayaran. Dalam Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 Tanggal 2 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 diatur bahwa mengenai saat penerbitan Surat Teguran, tergantung dari ada tidaknya sengketa dalam penetapan pajak, sebagai berikut :

1. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Kepada wajib pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

30

3. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan Putusan Banding. 4. Dalam hal wajib pajak menyetujui seluruh jumlah pajak yang masih harus

dibayar dalam pembahasan akhir hasil pemeriksaan, kepada wajib pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

5. Dalam hal wajib pajak mencabut pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan untuk hadir oleh wajib pajak, kepada wajib pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

2.8.3 Seketika dan Sekaligus

31

a. penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu,

b. penanggung pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekarjaan yang dilakukan di Indonesia,

c. terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau melakukan perubahan bentuk lainnya,

d. badan usaha akan dibubarkan oleh negara,

e. terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Dalam hal diketahui oleh Jurusita Pajak bahwa barang milik penanggung pajak akan disita oleh pihak ketiga atau terdapat tanda-tanda kepailitan, atau penanggung pajak akan membubarkan badan usahanya, memekarkan usahanya, memindahtangankan perusahaan yang dimiliki atau dikuasainya, Jurusita pajak segera melaksanakan penagihan seketika dan sekaligus dengan melaksanakan penyitaan terhadap sebagian besar barang milik penanggung pajak yang dimaksud setelah Surat Paksa diberitahukan. Yang dimaksud dengan terdapat tanda-tanda adalah petunjuk yang kuat bahwa penanggung pajak mengurangi atau menjual barang-barangnya sehingga tidak ada barang yang disita.

Surat perintah penagihan seketika dan sekaligus diterbitkan oleh pejabat pada saat:

32

c. sebelum jangka waktu 21 (dua puluh satu) hari sejak surat teguran disampaikan, atau sebelum penerbitan surat paksa.

Surat penagihan seketika dan sekaligus sekurang-kurangnya memuat: a. nama wajib pajak atau nama wajib pajak dan penanggung pajak, b. besarnya utang pajak,

c. perintah untak membayar pajak, dan d. saat pelunasan utang pajak.

2.8.4 Surat Paksa

Pengertian Surat Paksa menurut Pasal 1 ayat (12) Undang-Undang Nomor 19 Tahun 2000 adalah surat perintah membayar utang pajak dan biaya penagihan pajak.18 Surat paksa diterbikan bila penanggung pajak tidak melunasi utang pajak pada saat jatuh tempo pembayaran dalam Surat Teguran.

Jumlah pajak yang terutang berdasarkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah yang tidak dibayar oleh penanggung Pajak sesuai dengan jangka waktu yang telah ditetapkan dalam ketetapan tersebut, ditagih dengan Surat Paksa. Dalam hal jumlah tagihan pajak tersebut yang tidak atau kurang bayar sampai dengan tanggal jatuh tempo pembayaran, atau sampai dengan tanggal jatuh tempo penundaan pembayaran atau tidak memenuhi angsuran pembayaran pajak, penagihan dilakukan dengan Surat Paksa. Penagihan

18

33

dengan Surat Paksa tersebut dilaksanakan terhadap penanggung pajak. Penagihan pajak dengan Surat Paksa dilaksanakan dengan ketentuan perundang-undangan yang berlaku.

Surat paksa sekurang-kurangnya harus memuat: a. nama wajib pajak,

b. dasar penagihan,

c. besarnya utang pajak, dan d. perintah untuk membayar.

Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkanya Surat Teguran, pejabat segera menerbitkan surat paksa.

Surat paksa diterbitkan apabila:

a. penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau surat perintah atau surat lain yang sejenis.

34

III. METODE PENELITIAN

3.1Pendekatan Masalah

Pendekatan masalah yang digunakan dalam penelitian ini menggunakan dua macam cara yaitu:

a. Pendekatan yuridis normatif adalah pendekatan masalah dengan melihat, menelaah dan menginterpretasikan hal-hal yang bersifat teoritis yang menyangkut asas-asas hukum yang berupa konsepsi, peraturan perundang-undangan, pandangan, doktrin hukum dan sistem hukum yang berkaitan. Jenis pendekatan ini menekankan pada diperolehnya keterangan berupa naskah hukum yang berkaitan dengan objek yang diteliti.

b. Pendekatan yuridis empiris yaitu cara prosedur yang dipergunakan untuk memecahkan masalah penelitian dengan meneliti data sekunder terlebih dahulu untuk kemudian dilanjutkan dengan mengadakan penelitian terhadap data primer di lokasi penelitian.

3.2Sumber Data

35

a. Data primer

Data primer adalah sumber data yang didapat langsung dari sumber asli. Dengan demikian, data primer merupakan data yang diperoleh dari lokasi penelitian yang tentunya berkaitan dengan pokok penulisan. Peneliti akan mengkaji dan meneliti sumber data yang diperoleh dari hasil penelitian. b. Data Sekunder

Data sekunder adalah data yang diperoleh dengan mempelajari peraturan perundang-undangan, buku-buku hukum, dan dokumen yang berhubungan dengan permasalahan yang dibahas. Data sekunder yang digunakan dalam penelitian ini antara lain:

a) Bahan hukum primer yaitu data yang diambil dari sumber aslinya yang berupa peraturan perundang-undang yang memiliki otoritas tinggi yang bersifat mengikat yang berkaitan dengan penelitian ini. Adapun bahan hukum primer yang digunakan dalam penelitian ini terdiri dari:

1. Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

2. Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

36

4. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

5. Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-Syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak.

6. Peraturan Direktur Jenderal Pajak Nomor PER-109/PJ./2007 tentang Perubahan Atas Keputusan Direktur Jenderal Pajak Nomor KEP-627/PJ/2001 tentang Tata Cara Pelaksanaan Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang tersimpan pada Bank dalam rangka Penagihan Pajak dengan Surat Paksa.

b) Bahan hukum sekunder yaitu merupakan bahan hukum yang memberikan keterangan terhadap bahan hukum primer yang diperoleh dari literatur-literatur yang mencakup dokumen-dokumen resmi, buku-buku, laporan-laporan hasil penelitian, perundang-undangan dan peraturan-peraturan lainnya yang berkaitan dengan permasalahan yang ada.

37

3.3 Prosedur Pengumpulan dan Pengolahan Data 3.3.1 Prosedur Pengumpulan Data

Untuk memperoleh data yang benar dan akurat dalam penelitian ini ditempuh prosedur sebagai berikut:

a. Studi kepustakaan ( Library Research )

Studi ini dilakukan dengan cara mempelajari, menelaah dan mengutip data dari berbagai peraturan perundang-undangan yang berlaku, buku-buku tentang hukum pajak dan perpajakan, makalah, internet, maupun sumber ilmiah lainnya yang mempunyai hubungan dengan masalah yang dibahas dalam penelitian ini.

b. Studi Lapangan (Field Reasearce)

38

3.3.2 Prosedur Pengolahan Data

Dari keseluruhan data yang telah terkumpul kemudian diperiksa kembali dengan maksud untuk mengetahui apakah data-data yang diperlukan sudah lengkap dan jelas dengan cara editing (pemeriksaan data), coding (penandaan data), dan sistematika data.

a. Editing atau pemeriksaan data, yaitu pembenaran apakah data yang terkumpul melalui studi pustaka, dokumen, wawancara, dan koesioner sudah dianggap lengkap, relevan, jelas tidak berlebihan dan tanpa kesalahan.

b. Sistematika data yaitu penyusunan data berdasarkan urutan data yang telah ditentukan dan sesuai dengan pokok bahasan secara sistematis. c. Klasifikasi data yaitu menyusun data dan mengelompokan data

berdasarkan jenis data yang ditentukan sehingga diperoleh data yang obyektif dan sistematis sesuai dengan pokok bahasan.

3.4Analisis Data

75

V. PENUTUP

5.1Kesimpulan

Berdasarkan uraian-uraian dari pembahasan yang telah diuraikan pada bab sebelumnya, penulis mengambil sebuah kesimpulan sebagai berikut :

1) Pelaksanaan Penyitaan Aset Wajib Pajak pada Kantor Pelayanan Pajak Pratama Natar Lampung Selatan dilakukan dengan beberapa tahapan yaitu : (1) Pendataan terhadap jumlah Surat Teguran dan Surat Paksa yang telah dikirimkan kepada Penunggak Pajak, (2) Penerbitan Surat Perintah Melaksanakan Penyitaan (3) Pelaksanaan Penyitaan dilokasi Aset Wajib Pajak Oleh Jurusita Pajak, dan (4) Penerbitan Surat Pencabutan Sita..

2) Faktor-faktor penghambat yang dihadapi oleh jurusita pajak dalam pelaksanaan penyitaan aset wajib pajak pada Kantor Pelayanan Pajak Pratama Natar terbagi menjadi :

76

b. Kurangnya Sumber Daya Manusia (Jurusita Pajak), dimana KPP Pratama Natar hanya memiliki 1 orang jurusita yang menyulitkan dalam pelaksanaan penyitaan aset wajib pajak.

c. Luasnya Wilayah Kerja Administrasi KPP Pratama Natar yang meliputi empat kabupaten yaitu Lampung Selatan, Tanggamus, Pesawaran dan Pringsewu. hal ini tentunya menjadi kesulitan untuk jurusita pajak dalam menjangkau aset yang akan disita.

5.2Saran

Berdasarkan analisa dan kesimpulan atas permasalahan yang telah dibahas, maka yang menjadi saran penulis adalah :

1. Kantor Pelayanan Pajak Pratama Natar sebagai pelaksana administrasi perpajakan didaerah tingkat II harus selalu menekan dan meminimalisir tunggakan pajak terutang dan jangan segan-segan untuk selalu melakukan tindakan represif seperti penyitaan aset wajib pajak yang memiliki tunggakan pajak besar dan yang tidak memiliki itikad baik dalam memenuhi kewajibannya untuk melunasi utang pajak yang tentunya sesuai dengan Undang-Undang yang berlaku.

DAFTAR PUSTAKA

1. Buku

Bohari. 1999. Pengantar Hukum Pajak. Jakarta : Raja Grafindo Persada.

Brotodiharjo, R. Santoso. 2010. Pengantar Ilmu Hukum Pajak. Bandung : Refika Aditama

Fitriandi, Primandita. 2007. Kompilasi Undang-Undang Perpajakan Terlengkap. Jakarta: Salemba Empat

Ilyas, Wirawan B. dan Richard Burton. 2007. Hukum Pajak. Jakarta: Salemba Empat

Kamus Besar Bahasa Indonesia.2008. Jakarta: Pusat Bahasa Departemen

Pendidikan Nasional.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta : Andi Munawir. 1992. Perpajakan. Jogjakarta: PT. Liberty

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia (konsep dan aspek formal). Yogyakarta: Graha Ilmu

Rahayu, Siti Kurnia dan Ely Suhayati. 2010. Perpajakan (teori dan teknis

perhitungan). Yogyakarta: Graha Ilmu

Rusdji, Muhammad. 2007. Penagihan Pajak Dengan Surat Paksa. Edisi 2. Jakarta: PT. Indeks

Siahaan, Marihot Pahala. 2010. Hukum Pajak Formal. Yoyakarta: Graha Ilmu Suandy, Erly. 2000. Hukum Pajak. Jakarta: Salemba Empat.

Sutedi, Adrian. 2011. Hukum Pajak. Jakarta: Sinar Grafika

Sutedi, Adrian. 2009. Implikasi Hukum Atas Sumber Pembiayaan Daerah Dalam

Kerangka Otonomi Daerah. Jakarta : PT. Sinar Grafika. Hlm 56.

Waluyo, dan Wirawan B. Ilyas. 2001. Perpajakan Indonesia. Edisi Pertama Jakarta: Salemba Empat.

2. Peraturan Perundang-undangan Undang-Undang Dasar 1945

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

Peraturan Pemerintah Republik Indonesia Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010

tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-Syarat, Tata Cara Pengangkatan Dan Pemberhentian Jurusita Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER - 109/PJ./2007 tentang Perubahan Atas Keputusan Direktur Jenderal Pajak Nomor KEP-627/PJ/2001 Tentang Tata Cara Pelaksanaan Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak Yang Tersimpan Pada Bank Dalam Rangka Penagihan Pajak dengan Surat Paksa.

Keputusan Direktur Jenderal Pajak No KEP-19/PJ/1995 Tentang Pedoman Tata Usaha Piutang dan Penagihan Pajak (TUP3)

Surat Edaran Direktur Jenderal Pajak Nomor SE-03/PJ.04/2009 Tentang Kebijakan Penagihan Pajak.

3. Sumber Lainnya

Ekhardhi.blogspot.com/2010/12/pelaksanaan.html/m=1