Nama Lengkap : Novianti Anggiani

NIM : 21212111

Jurusan : Manajemen

Fakultas : Ekonomi

Tempat Tanggal Lahir : Bandung, 2 November 1994

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : jl. Cipedes tengah No.7

No Telepon : 081223674142 / 088218316653

B. RIWAYAT PENDIDIKAN

Tahun Pendidikan

Bandung, September 2016

The Effect of Asset Structure and Growth of sales to Capital struture (DAR) at

Property and Real Estate companies listed in Indonesia Stock Exchange period 2010 – 2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh Program Strata 1

guna memperoleh Gelar Sarjana Ekonomi Pada

Program Studi Manajemen

Oleh

Novianti Anggiani 21212111

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

rahmat dan karunia-Nya diberikan kesehatan, tenga dan pikiran sehingga penulis dapat menyelesaikan penyusunan skripsi sebagai salah satu syarat dalam memperoleh gelar Sarjana pada program Studi Manajemen Strata 1 (S1) Fakultas Ekonomi, Universitas Komputer Indonesia (UNIKOM) Bandung yang berjudul

“Pengaruh Struktur Aktiva dan Pertumbuhan Penjualan terhadap Struktur

Modal (DAR) pada perushaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia Periode 2010-2014”.

Penulis menyadari sepenuhnya bahwa didalam penulisan skripsi ini masih jauh dari sempurna, penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahan baik dalam sistematika penulisan, penyampaian ataupun keterbatasan dalam kemampuan dan pengetahuan yang penulis miliki. Namun penulis tetap berharap skripsi ini dapat bermanfaat bagi semua pihak baik bagi penulis sendiri maupun pihak lain yang memerlukannya. Oleh karen itu kritik dan saran yang sifatnya membangun sangat penulis harapkan.

iv

penulis dalam cara berfikir, bersikap dan bertingkah laku, khususya kepada: 1. Dr. Ir. H. Eddy Soeryanto Soegoto, M.Sc, selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec, Lic, selaku Dekan Fakultas Ekonomi. 3. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Manajemen. 4. Dr. Ir. H. Iman Santoso, SE., MM., MBA selaku pembimbing yang telah

banyak meluangkan waktu, kesabaran dan pengarahan kepada penulis dalam penyusunan Skripsi ini dan selalu memberikan saran yang bermanfaat bagi penulis.

5. Ibu Linna Ismawati, SE., M.Si. selaku Dosen Penguji 1 yang telah memberi arahan serta saran dalam penyusunan Skripsi ini.

6. Ibu Windi Novianti, SE., MM selaku Dosen wali manajemen 4 sekaligus Dosen Penguji II yang telah memberi arahan serta saran dalam penyusunan Skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi, Khusunya Dosen Manajemen 4 beserta Dosen Manajemen Keuangan

8. Kepada Bapak dan Mama yang selalu penulis cintai dan sayangi yang selalu

memberikan do’a dan kasih sayang yang tulus serta nasihat untuk

v

disebutkan satu persatu yang selalu memberikan perhatian dan kasih sayangnya kepada penulis serta pengorbanan baik moril maupun material yang begitu besar yang tidak akan pernah penulis lupakan.

10. Untuk Teman, Sahabat Sekaligus Keluarga Abang House Ningsih, Elin, Purnama, Abang, Andiyanto, Bagus, Rahman, Arman, Pebri dan Ari Terimakasih atas motivasi dan semangat kepada penulis untuk menyelesaikan penyusunan Skripsi ini.

11. Untuk Teman-teman Seperjuangan Fitriyana Eka Pertiwi, Dhilla Aini, Firda Rizqin Aziz, Widya Karulina, Tresna Djatisunda dan Ari Septiana.

12. Seluruh rekan-rekan Manejemen 4 yang tidak dapat disebutkan satu persatu terimakasih atas motivasi kepada penulis untuk menyelesaikan laporan usulan penelitian ini.

13. Untuk Vian Ardian, Ridwan, dan Rifky Achmad Rifai terimakasih atas motivasi dan Memberikan perhatiannya yang tidak akan pernah penulis lupakan.

14. Untuk teman-teman yang memberikan do’a, bantuan dan semangat untuk menyelesaikan penyusunan Skripsi ini.

vi yang memerlukan.

Bandung, September 2016 Penulis

vii MOTTO

SURAT PERNYATAAN

ABSTRAK...i

ABSTRACT...ii

KATA PENGANTAR...iii

DAFTAR ISI...vii

DAFTAR GAMBAR...xi

DAFTAR GRAFIK...xii

DAFTAR TABEL...xiii

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Identifikasi dan Rumusan masalah...11

1.2.1 Identifikasi masalah...11

1.2.2 Rumusan Masalah...11

1.3 Tujuan Penelitian...12

1.4 Kegunaan Penelitian...13

1.4.1 Kegunaan Akademis...13

1.4.2 Kegunaan Praktis...13

1.5 Lokasi dan Waktu Penelitian...14

1.5.1 Lokasi Penelitian...14

viii

2.1.1Struktur Aktiva...16

2.1.1.1Pengertian Struktur Aktiva...16

2.1.1.2Aktiva Lancar...17

2.1.1.3Aktiva Tetap...18

2.1.2Pertumbuhan Penjualan...20

2.1.2.1Pengertian Pertumbuhan Penjualan...20

2.1.3Struktur Modal ...23

2.1.3.1Pengertian Struktur Modal...23

2.1.3.2Rasio Struktur Modal...23

2.1.3.3Pengertian Debt Ratio atau Debt To Asset Ratio.....25

2.1.3.4Teori Struktur Modal...26

2.1.3.4.1Pecking Order Theor...26

2.1.3.4.2Teori Modigliani dan Miller (MM)...27

2.1.3.4.3Trade Off Theory...28

2.1.3.5Komponen-komponen Struktur Modal...30

2.1.4Penelitian Terdahulu...33

2.2 Kerangka Pemikiran ...37

2.2.1 Keterkaitan Struktur Aktiva terhadap Struktur Modal(DAR)...39

2.2.2 keterkaitan pertumbuhan Penjualan terhadap Struktur Modal (DAR)...40

2.2.3 Keterkaitan Struktur Aktiva dan pertumbuhan penjualan terhadap Struktur Modal (DAR)...40

ix

3.2 Metode Penelitian...44

3.2.1 Desain penelitian...46

3.2.2 Operasional Variabel...50

3.2.3 Sumber dan Teknik Penentuan Data...51

3.2.3.1 Sumber Data...51

3.2.3.2 Teknik Penentuan Data...51

3.2.3.2.1 Populasi...51

3.2.3.2.2 Sampel...52

3.2.4 Teknik Pengumpulan Data...53

3.2.5 Rancangan Analisis dan Pengujian Hipotesis...54

3.2.5.1 Rancangan Analisis...54

3.2.5.1.1 Analisis Deskriptrif...54

3.2.5.1.2 Analisis Verifikatif...56

3.2.5.2 Pengujian Hipotesis...68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum perusahaan...74

4.1.1 Sejarah Perusahaan...74

4.1.2 Struktur Organisasi...85

4.2 Analisis Deskriptif...92

4.2.1 Perkembangan Struktur Aktiva...92

4.2.2 Perkembangan Pertumbuhan Penjualan...98

x

4.3.3 Analisis Korelasi...130

4.3.4 Koefisien Determinasi...134

4.4 Uji Hipotesis...137

4.4.1 Pengujian Hipotesis secara Parsial (Uji-t)...137

4.4.1.1 Pengujian Hipotesis Struktur Aktiva terhadap Debt to Asset ratio...137

4.4.1.2 Pengujian Hipotesis Pertumbuhan Penjualan terhadap Debt to Asset ratio...140

4.4.2 Hasil Pengujian Struktur Aktiva dan Pertumbuhan Penjualan terhadap Debt to Asset ratio...142

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...145

5.2 Saran...147

Brigham, Eugene F, dan Houston, Joel F. 2011. Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga

Brigham, Eugene F., & Houston, Joel F. (2009). Manajemen Keuangan (8th ed.). Jakarta: Erlangga.

Brealey, R.A., dan S.C. Myers. 2003. Principle of Corporate Finance. Seventh Edition. New York: McGraw-Hill

Fanzi Agustian, Pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal pada Perbankan yang terdaftar di Bursa Efek Indonesia

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi 2004/2005. Cetakan kesatu. Yogyakarta: BPFE-Yogyakarta.

Horne, J. C. dan J. M. Wachowicz. 2005. Prinsip-prinsip manajemen keuangan. Edisi Duabelas. Salemba empat. Jakarta.

Gitman, Lawrence J. 2006. Principles of Managerial Finance, seventeenthedition. Massachusetts: Addison- Wesley Publishing Company

Hasa Nurrohim, Pengaruh Profitabilitas, Fixed asset ratio,kontrol kepemilikan dan struktur aktiva terhadap struktur modal pada perusahaan manufaktur di Indonesia. Jurnal sinergi kajian bisnis dan manajemen vol 19 No.1 januari 2008 hal 11-18. ISSN :1410 -9018

Husnan, Suad. 2000. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Buku 1. Edisi 4. Yogyakarta: BPFE.

Indrajaya Glen, pengaruh Struktur Aktiva, Ukuran perusahaan, Tingakat Pertumbuhan, Profitabilias, Dan risiko Bisnis terhadap Struktur modal. Studi Empiris pada perusahaan Sektor Pertambangan yang listing di Bursa Efek Indonesia periode 2004-2007. Akurat jurnal Akuntansi nomor 06 tahun ke-2 September-Desember 2011.

Moeljadi. 2006. Manajemen keuangan pendekatan kuantitatif. Jilid 1. Banyuwedo. Jawa Timur.

Puuspawardhani nadia, Pengaruh Pertumbuhan penjualan, Profitabilitas , Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Pariwisata dan Perhotelan di BEI.

Reza Zare, Farzad Farzanfar dan Maryam Boroumand(2013), Examining the firm Age, Size and Asset Structure Effects on financial Leverage in the firms listed in Tehran Stock Exchange. International journal of Economy, Management and Social Sciences,2(6)June 2013, pages 256-264. ISSN 2306-7276

Rista Bagus Santika dan Bambang Sudiyatno (2011) . Menentukan Struktur Modal perusahaan Manufaktur di Bursa Efek Indonesia . Dinamika Keuangan dan Perbangkan, vol.03, No. 2 Nopember 2011 hal. 172 -182 ISSN : 1979 -4878

Riyanto, B. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Universitas Gajah Masa. Yogyakarta.

Riyanto, Bambang. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4 Cetakan Ketujuh. Yogyakarta: BPFE UGM

Riyanto Bambang. (2008). Dasar-Dasar Pembelanjaan Perusahaan (4thed.). Yogyakarta: BPFE.

Selly Zuliani dan NurFadjrih Asyik ( 2014 ). Pengaruh profitabilitas, pertumbuhan penjualan, struktur aset dan tingkat pertumbuhan terhadap struktur modal. Jurnal Ilmu dan Riset Ekonomi vol. 3 No. 7 ( 2014)

Sisilia Christy dan Farida Titik (2015). Pengaruh struktur aktiva, ukuran perushaan dan profitabilitas terhadap struktur modal ( Studi kasus pada perusahaan pertambangan yang terdaftar di bursa efek indonedia tahun 2010 – 2014.

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan Konsep Aplikasi dalam: Perencanaan, Pengawasan dan Pengambilan Keputusan. Edisi Baru. Jakarta: Raja Grafindo Persada

Taruna Johni Priambodo dkk (2014). Pengaruh Struktur Aktiva, Tingkat Pertumbuhan Penjualan dan Profitabilitas terhadap Struktur Modal ( Studi pada Perusahaan Tekstil dan Garmen yang listing di BEI periode 2010-2012). Jurnal Administrasi Bisnis (JAB) vol.9 No.1 April 2014 Umi Narimawati.(2008). Metedologi Penelitian Kualitatif dan Kuantitatif: Teori

dan Aplikasi. Unikom Bandung.

Weston, J. Fred & Eugene F. Brigham. (2005). Dasar-Dasar Manajemen Keuangan Edisi Kesepuluh Jilid Dua. Jakarta: Erlangga.

Wing Wahyu winarno, 2011. Analisis Ekonometrika dan Statistika dengan E-views Edisi ketiga. Buku kesatu. Yogyakarta :UPP STIM YKPN

.

http://elib.unikom.ac.id

www.idx.co.id

www.liputan6.com

16 2.1 KAJIAN PUSTAKA

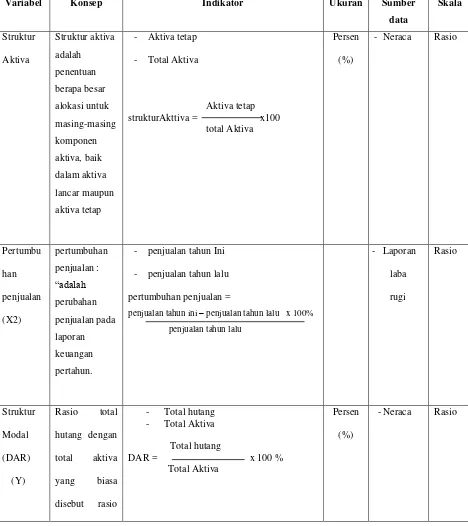

2.1.1 Struktur Aktiva

2.1.1.1 Pengertian Struktur Aktiva

Struktur aktiva adalah penentuan berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun aktiva tetap (Syamsudin,2001:9), Sedangkan menurut Riyanto (2011), struktur aktiva adalah perimbangan atau perbandingan antara aktiva lancar dengan aktiva tetap. Aktiva lancar adalah uang kas dan aktiva-aktiva lain yang dapat direalisasikan menjadi kas. Sedangkan aktiva-aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai seperti peralatan mesin atau dibangun lebih dahulu yang digunakan dalam operasi perusahaan Jadi, struktur aktiva merupakan susunan dari penyajian aktiva dalam rasio tertentu dari laporan keuangan, yaitu perbandingan antara aktiva lancar dengan aktiva tetap. Sedangkan menurut (Bambang Riyanto (2008:22) “Struktur aktiva adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antar aktiva lancar dan aktiva tetap.”Sedangkan menurut

Weston dan Brigham (2005:175) “struktur aktiva adalah Perimbangan

berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek (umumnya kurang dari satu tahun). Sedangkan aktiva tetap adalah aktiva yang tahan lama yang secara berangsur-angsur habis turut serta dalam proses produksi.Struktur aktiva diketahui dengan membandingkan total aktiva tetap dan total aktiva yang dimiliki perusahaan. Dari pengertian diatas dapat disimpulkan bahwa struktur aktiva merupakan perbandingan antara aktiva tetap dan total aktiva. Pengukuran struktur aktiva dapat dilakukan dengan melihat proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan yang dapat menentukan besarya alokasi dana untuk masig masing komponen aktiva. Secara matematis dapat diformulasikan sebagai berikut :

Aktiva tetap

Struktur Aktiva = x 100 %

Total Aktiva

semakin besar jumlah Struktur Aktiva yang dimiliki oleh perusahaan akan menyebabkan peningkatan pada rasio hutang atau aktivitas pendanaan dengan menggunakan hutang itu sendiri.

2.1.1.2Aktiva Lancar

Aktiva lancar merupakan bagian dari struktur aktiva. Aktiva lancar umumnya memiliki umur atau tingkat perputaran yang relative singkat yang biasanya kurang dari satu tahun. Aktiva lancar sebagai berikut : a. Kas, yaitu berupa uang tunai dan alata pembayaran lainnya yang

b. Investasi jangka pendek ( temporary investment), yaitu berupa obligasi pemerintah, obligasi perusahaan – perusahaan industry dan surat- surat hutang, serta saham perusahaan lain yang dibeli untuk dijual kembali.

c. Wesel tagih ( notes recaivable ), yaitu tagihan kepada pihak lain yang dinyatakan dalam suatu promes.

d. Piutang dagang ( Account recaivable ), meliputi keseluruhan tagihan atas langganan perseroan yang timbul karena penjualan barang dagang atau jasa secara kredit.

e. Penghasilan yang masih akan diterima ( Accrual recaivable ), yiatu penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa-jasaya kepada pihak lain tetapi pembayarannya belum diterima hingga merupakan tagihan.

f. Persediaan barang ( inventories ), yaitu barang dagangan yang dibeli untuk dijual kembali, yang masih ada ditangan pada saat penyusunan neraca.

g. Biaya yang dibayar dimuka yaitu pengeluaran untuk memperoleh jasa dari pihak lain, tetapi pengeluaran tersebut belum menjadi biaya atau jadi jasa dari pihak lain itu belum dinikmati oleh perusahaan pada periode yang sedang berjalan.

2.1.1.3Aktiva Tetap

investasi jangka panjang. Bagi perusahaan industry aktiva tetap menyerap sebagian besar dari modal yang ditanamkan oleh perusahaan. Aktiva tetap dibagi menjadi 2 macam yaitu

1. Aktiva tetap berwujud

a. Tanah yaitu tempat gedung kantor atau pabrik berdiri

b. Gedung yaitu tempat dilaksanakannya usaha baik secara langsung maupun tidak langsung

c. Peralatan yaitu semua peralatan yang digunakan dalam menjalankan usaha seperti peralatan kantor, mesin-mesin

d. Kendaraan yaitu semua kendaraan yang digunakan dalam kegiatan usaha

2. Aktiva tidak berwujud

a. Hak patent merupakan hak yang didapat dari penemuan tertentu, penemu tersebut akan mendapatkan manfaat dalam waktu tertentu dan dimasa mendatang contoh penemuan produk baru

c. Trade mark merupakan hak yang didapat dari suatu merk komersil tertentu. Contoh logo tulisan, syimbol atau kombinasinya yang mewakili entitas tertentu.

2.1.2 Pertumbuhan penjualan

2.1.2.1 Pengertian pertumbuhan Penjualan

Menurut Henry Simamora (2000:24), menyatakan bahwa : “Penjualan adalah pendapatan lazim dalam perusahaan dan merupakan

jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa.”

Sedangkan menurut Chairul Marom (2002:28), menyatakan bahwa : “Penjualan artinya penjualan barang dagangan sebagai usaha pokok perusahaan yang biasanya dilakukan secara teratur.” Sedangkan menurut

Siegel dan Shim ( 2000) “penjualan adalah penerimaan yang diperoleh dari

pengiriman barang dagangan atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan yaitu dalam bentuk tunai peralatan kas atau harta lainnya.

Dari definisi di atas Penjualan adalah hasil dari proses pertukaran barang atau jasa dari penjual dan pembeli dengan kompensasi pembayaran uang kepada penjualan

1. Penjualan tunai yaitu penjualan yang dilaksanakan oleh perushaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan kepada pembeli oleh perusahaan. 2. Pejualan kredit yaitu penjualan yang dilaksanakan oleh perusahaan

dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut

Menurut Fabozzi (2000:881) menyatakan bahwa pertumbuhan penjualan : “adalah perubahan penjualan pada laporan keuangan pertahun.

Pertumbuhan penjualan yang di atas rata-rata suatu perusahaan pada umumnya didasarkan pada pertumbuhan cepat yang diharapkan dan industri dimana perusahaan beroperasi.”

pertumbuhan masa yang akan datang. Pertumbuhan penjualan juga merupakan indicator permintaan dan daya saing perusahaan dalam suatu industri. Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan meningkat sehingga pembayaran dividen cenderung meningkat.”

Menurut Ratnawati (2007) dalam jurnal Tita: “pertumbuhan perusahaan yang berkelanjutan adalah tingkat dimana penjualan perusahaan dapat tumbuh tergantung pada bagaimana dukungan asset terhadap peningkatan penjualan.

Dengan demikian dapat diketahui bahwa suatu perusahan yang dapat dikatakan mengalami pertumbuhan kearah yang lebih baik jika terdapat peningkatan yang konsisten dalam aktvitas utama operasinya. Menurut Harahap (2008:309), rasio ini dapat dirumuskan sebagai berikut :

penjualan tahun ini – penjualan tahun lalu

Pertumbuhan penjulan = X 100% Penjualan tahun lalu

2.1.3 Struktur Modal

2.1.3.1 Pengertian Struktur Modal

Struktur modal merupakan perbandingan antara utang jangka panjang dengan modal sendiri(Moeljadi, 2006:52). Sedangkan Menurut Riyanto (2001:296) Struktur modal juga dapat didefinisikan sebagai perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri. Berdasarkan pengertian tersebut bahwa struktur modal adalah perbandingan antara utang jangka panjang dengan modal sendiri Perhitungan struktur modal tersebut menggambarkan kemampuan modal perusahaan dalam menjamin utang jangka panjang. Semakin tinggi nilai struktur modal, maka risiko perusahaan dalam menjamin utang jangka panjang juga semakin tinggi. Sedangkan menurut Besley & Brigham (2003:205), “Struktur modal diukur dengan

membandingkan total hutang dengan total asset, yang mencerminkan besarnya pandanaan melalui hutang baik hutang lancar maupun hutang jangka penjang terhadap asset secara keseluruhan”.

2.1.3.2 Rasio Struktur Modal ( Rasio Leverage )

Besley dan Brigham (2008:57) menyatakan bahwa “rasio utang

mengukur persentase aset perusahaan yang dibiayai oleh kreditor (pinjaman). Hal ini dihitung dengan membagi total utang dengan total aset.”Sedangkan menurut Sutrisno (2009:217), Rasio total utang

leverage menunjukan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Ada lima rasio leverage yaitu :

1. Debt to Total Assets

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang mengukur prosentase besarnya dana yang berasal dari hutang.

Total hutang

DAR = x100 % Total Aktiva

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri meruapakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.

Total hutang

DER = x 100 %

Modal

3. Times Interest Earned

Time interest earned ratio yang sering disebut sebagai coverage rati omerupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Laba sebelum bunga pajak

Times Interest Earned Ratio = x 100 % Beban bunga

4. Fixed Charge Coverage

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan sewa.

EBIT + Bunga + Angsuran lease

Fixed charge coverage ratio = x 100 %

Bunga + Angsuran lease

5. Debt Service

Merupakan kemampuan perusahaan dalam memenuhi beban tetapnya termasuk angsuran pokok pinjaman.

Laba sebelum bunga & pajak

Debt Service Ratio = x 100 % Bunga + Sewa +Angsuran pokok pinjaman

Adapun rumus rasio leverage yang digunakan dalam penelitian ini adalah rasio leverage debt to asset ratio (DAR) atau dapat disebut pula sebagai debt ratio. Peneliti menggunakan Debt Ratio karena debt To Asset ratio menunjukan proporsi pengguanaan utang untuk membiayai setiap Aktiva Perusahaan.

2.1.3.3 Pengertian Debt Ratio atau Debt To Asset Ratio

Debt ratio atau debt to asset merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.”

Menurut Arthur (2001: 98) menyatakan bahwa: “Rasio total hutang dengan

total aktiva yang biasa disebut rasio hutang (debt ratio), mengukur besarnya persentase utang baik utang jangka pendek maupun jangka panjang untuk

mendanai aktiva perusahaan.” Sedangkan menurut Lukman Syamsuddin

(2009, hal 54) menyatakan : “Rasio ini mengukur berapa besar aktiva yang

dibiayai oleh kreditur. Semakin tinggi debt ratio semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan.” Menurut Gitman (2009: 546) menyatakan bahwa: “Rasio utang

mengukur proporsi jumlah aktiva yang didanai oleh utang perusahaan.” Dari

merupakan rasio keuangan yang digunakan untuk mengukur seberapa besar aktiva perusahaan yang dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

2.1.3.4 Teori Struktur Modal 2.1.3.4.1 Pecking Order Theory

Teori ini pertama kali dikenalkan oleh Donaldson pada tahun 1961, sedangkan penananman pecking order theory dilakukan oleh Myers (1984)(Husnan,1996; 324). Secara singkat teori ini menyatakan bahwa :

1.Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan)

2. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Myers (1996) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada pecking orde theory adalah : internal fund (dana internal),

Dana Internal lebih disukai dari dana eksternal karena dana internal memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan pemodal luar. Kalau bias memperoleh sumber dana yang diperlukan tanpa memperoleh “sorotan dan publisitas public” sebagai

akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang dari pada modal sendiri karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah dari biaya emisi saham baru. Menurut Suad Husnan (1996:325) hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara

2.1.3.4.2 Teori Modigliani dan Miller (MM)

hutang dapat digunakan untuk mengurangi penghasilan yang dikenakan pajak. Dengan kata lain, bila ada dua perusahaan yang memperoleh laba operasi sama tetapi perusahaan yang satu menggunakan hutang dan membayar bunga, sedangkan perusahaan lain tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasil yang lebih kecil, karena menghemat membayar pajak merupakan manfaat bagi pemilik perusahaan, maka nilai perusahaan yang menggunakan hutang akan lebih besar dibandingkan dari nilai perusahaan yang tidak menggunakan hutang. Pada kenyataannya penggunaan hutang 100% untuk memaksimalkan nilai perusahaan sulit dijumpai dalam praktek, karena pada dasarnya semakin besar penggunaan hutang maka semakin tinggi pula beban atau biaya yang harus ditanggung oleh perusahaan, yaitu biaya keagenan, beban bunga yang semakin besar, dan sebagainya.

2.1.3.4.3 Trade Off Theory

perusahaan, seperti : biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya.

Oleh karena itu teori ini menyatakan bahwa struktur modal optimal tercapai pada saat terjadi keseimbangan antara manfaat dan pengorbanan penggunaan hutang (Brigham, Gapenski dan Dave, 1999 dalam Mutamimah, 2003).

Walaupun model trade off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu (Hartono, 2003) :

1. erusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak rendah.

2.1.3.5 Komponen – komponen Struktur Modal

Menurut Bambang Riyanto ( 2008 ), Struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu :

1. Modal Sendiri ( Shareholder Equity )

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri berasal dari sumber intern dan sumber ekstern.

Sumber intern berasal dari keuntungan yang dihasilkan oleh perusahaan, sedangkan sumber ekstern berasal dari modal yang berasal dari pemilik perusahaan. modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas ( PT ) terdiri dari modal saham dan laba ditahan

1) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam Perseroan Terbatas (PT), dimana model saham terdiri dari :

Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dimana pemilik saham ini, dengan memiliki saham ini berarti ia membeli prospek dan siap menanggung segala resiko sebesar dana yang ditanamkan. b. Saham Preferen ( Preferred Stock )

Saham preferen bentuk komponen jangka panjang yang kompensasinya ( deviden ) dibayarkan lebih dahulu (utama) sebelum membayar kompensasi saham biasa.

2) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntunganyang dibayarkan sebagai deviden.

2. Modal Asing / Hutang Jangka Panjang ( Long Term Debt )

Modal Asing atau Hutang jangka panjang adalah hutng yang jangka waktunya lebih dari sepuluh tahun. Hutang jangka oanjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (

Ekspansi), karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Adapun jenis dari hutang jangka panajang adalah pinjaman obligasi dan pinjaman hipotik.

A. Pinjaman Obligasi

yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan.

B. Pinjaman Hipotik

Pinjaman hipotik adalah pinjaman jangka panjang di mana pemberi uang. (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, agar supaya bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

Modal yang digunakan perusahaan dapat bersumber dari dalam maupun luar perusahaan. Dana dari pihak luar dapat diperoleh melalui hutang atau menerbitkan saham baru. Dalam menerbitkan saham baru perushaan membutuhkan biaya yang tidak sedikit. Jika mengguanankan hutang, perushaan juga harus memperhitungkan apakah perusahaan akan mampu membayar hutang tersebut dan seberapa banyak hutang yang sebaiknya diguanakan.

Modal asing / hutang jangka panjang di lain pihak, merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Semakin lama jangka waktu dan semakin ringannya syarat–syarat

disertai dengan bunga yang sudah diperhitungkan sebelumnya. Dengan demikian seandainya perusahaan tidak mampu membayar kembali hutang dan bunganya, maka kreditur dapat memaksa perusahaan dengan menjual aset yang dijadikan jaminannya. Oleh karena itu, kegagalan untuk membayar kembali hutang atau bunganya akan mengakibatkan para pemilik perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya terhadap sebagian atau keseluruhan modalnya yang ditanamkan dalam perusahaan.

2.1.4 Penelitian Terdahulu

Terdapat Penelitian dahulu yaitu sebagai berikut :

1. I putu andre sucita wijaya ( 2014 ), pengaruh profitabilitas, struktur asset dan pertumbuhan penjualan terhadap struktur modal serta harga saham. Hasil penelitian ini menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal, struktur aset berpengaruh terhadap struktur modal, pertumbuhan penjualan tidak berpengaruh terhadap struktur modal, profitabilitas berpengaruh terhadap harga saham, struktur aset tidak berpengaruh terhadap harga saham, dan pertumbuhan penjualan berpengaruh terhadap harga saham.

parsial struktur aktiva dan pertumbuhan penjualan berpengaruh positif dan tidak signifikan terhadap struktur modal sedangkan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal

3. Sisilia Christi dan farida Titik ( 2015), pengaruh struktur aktiva, ukuran perusahaan dan profitabilitas terhadap struktur modal ( studi kasus pada perusahaan pertambangan yang terdaftar di bursa efek indonesia tahun 2010 – 2014. Hasil penelitian menunjuakan secara simultan struktur aktiva, ukuran perusahaan dan profitabilitas mempunyai pengaruh signifikan terhadap struktur modal. dan secara parsial ukuran perusahaan dan profitabilitas mempunyai pengaruh signifikan dengan arah negatif terhadap struktur modal sedangkan struktur aktiva tidak berpengaruh terhadap sturktur modal.

4. Rista Bagus santika dan Bambang Sudiyatno(2011), menentukan struktur modal perusahaan manufaktur di Bursa efek Indonesia. Studi Kasus Pada Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2008-2010 hasil penelitian menunjukan bahwa pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal, Struktur Aktiva tidak berpengaruh terhadap struktur modal dan profitabilitas berpengaruh negatif terhadap struktur modal.

5. Guvan Sayilgan, Hakan Karabacak, dan Guray Kucukkocaoglu(2006),The Firm-Specific Determinants of Corporate Capital Structure:Evidence

struktur modal . Di sisi lain ,profitabilitas , pertumbuhan peluang di

pabrik , properti dan peralatan , non – utang perisai pajak dan tangibility

yang terbalik terkait dengan struktur modal

6. Reza Zare, Farzad Farzanfan dan Maryam Boroumand ( 2013 ). Examing the firm age, Size and Asset structure effects on financial leverage in the

firms listed in tehran stock Exchange, hasil penelitian ini menunjukan bahwa struktur asset memiliki hubungan positif dan signifikan terhadap leverage perusahaan.

Secara ringkas perbedaan dan persamaan penelitian-penelitian yang tela dilakukan oleh beberapa peneliti sebelumnya dengan penelitian yang akan dilakukan sekarang dapat dilihat pada tabel berikut :

Tabel 2.1

Hasil Penelitian Terdahulu

Peneiti Hasil penelitian Perbedaan dengan penelitian sekarang terhadap struktur modal, struktur

aset berpengaruh terhadap struktur modal, berpengaruh terhadap harga saham, dan pertumbuhan

Hasil penelitian ini menyatakan bahwa secara simultan struktur aktiva, pertumbuhan penjualan dan profitabilitas berpengaruh siignifikan terhadap struktur

Mempunyai variabel independen yang berbeda yaitu profitabilitas dengan unit penelitian di

modal dan secara parsial struktur aktiva dan pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal sedangkan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal

perusahaan tekstil dan garmen dependen struktur modal

Sisilia Christi dan farida Titik

( 2015)

secara simultan struktur aktiva, ukuran perusahaan dan profitabilitas mempunyai pengaruh signifikan terhadap struktur modal. dan secara parsial ukuran perusahaan dan profitabilitas mempunyai pengaruh signifikan dengan arah negatif terhadap struktur modal sedangkan struktur aktiva tidak berpengaruh terhadap sturktur modal

Variabel independen profitabilitas dan ukuran perusahaan dengan unit penelitin pada perusahaan pertambangan yang terdafatr di BEI tahun

hasil penelitian menunjukan bahwa secara parsial Pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal, Struktur aktiva tidak berpengaruh terhadap struktur modal perusahaan. Profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap struktur modal perusahaan

Variabel independen yang berbeda Profitabilitas (ROA)

Variabel independen yang sama

Penggunaan variabel ukuran profitabilitas

Reza Zare, Farzad

Variiabel independen yang berbeda yatu ukuran perusahaan

Varaibel independen yang sama yaitu strukur asset dan variabel dependen rasio hutang ( leverage )

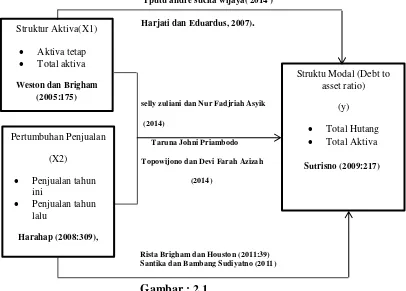

2.2 Kerangka Pemikiran

Faktor-faktor yang mempengaruhi struktur modal di dalam penelitian ini yang diduga berpengaruh secra simultan maupun parsial terhadap Struktur Modal. Faktor-faktor tersebut adalah Struktur aktiva dan Pertumbuhan Penjualan.

struktur aktiva meningkat akan memberi kepercayaan pihak kreditor dalam memberikan pinjaman.

Struktur Aktiva, dan pertumbuhan penjualan Perusahaan yang mempunyai aktiva tetap lebih besar dari pada aktiva lancar cenderung akan menggunakan utang lebih besar, karena aktiva tersebut bisa dijadikan jaminan utang. Dalam meningkatkan produktivitas, perusahaan manufaktur cenderung meningkatkan aktiva tetap. Penambahan aktiva tetap dalam perusahaan membutuhkan banyak biaya sehingga mendorong perusahaan untuk mengambil utang.

Meningkatnya tingkat pertumbuhan penjualan akan diikuti dengan meningkatnya utang. Utang tersebut diharapkan dapat dibayar dari laba yang didapatkan perusahaan dari peningkatan pertumbuhan penjualan 2.2.1 Keterkaitan Struktur Aktiva Terhadap Struktur Modal ( DAR)

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skala perusahaan besar akan lebih mudah mendapatkan sumber dana dibandingkan dengan perusahaan kecil.

Bagi para kreditur kepemilikan aktiva pada perusahaan memperlihatkan komposisi bahwa aktiva merupakan jaminan pengembalian utangnya. Sehingga proporsi aktiva yang lebih besar akan mendorong pemberi pinjaman untuk memberikan pinjaman dengan kata lain perusahaan yang memiliki jumlah aktiva yang besar akan dapat dengan mudah mendapatkan pinjaman.

Dengan demikian, dapat diketahui bahwa semakin tinggi struktur aktiva sebuah perusahaan maka semakin tinggi perusahaan menggunakan hutang. Dan sebaliknya semakin rendahnya struktur aktiva suatu perusahaan, maka semakin rendah pula hutang yang digunakan. Oleh karena itu dapat dikatakan bahwa adanya pengaruh positif antara struktur aktiva dengan Struktur Modal. Hal ini didukung oleh hasil penelitian I

2.2.2 keterkaitan pertumbuhan Penjualan terhadap Struktur Modal (DAR) Kesuma (dalam Clarensia dan Azizah, 2012) menyatakan bahwa pertumbuhan penjualan (growth of sales) adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. pertumbuhan penjualan positif, perusahaan akan cenderung mengambil utang agar dapat meningkatkan kapasitas produksi dan penjualannya. Hal ini disebabkan karena kebutuhan dana yang digunakan untuk pembiayaan pertumbuhan semakin besar. Oleh karena itu meningkatnya tingkat pertumbuhan penjualan akan diikuti dengan meningkatnya utang karena perusahaan yang tumbuh dengan pesat lebih banyak mengandalkan modal eksternal. Hal ini didukung oleh hasil penelitian Judhitia suba Sampebulu dan Athifah Hanun bahwa pertumbuhan penjualan berpengaruh terhadap Struktur Modal

2.2.3 Keterkaitan Struktur Aktiva dan pertumbuhan penjualan terhadap Struktur Modal (DAR)

Dengan demikian apabila struktur aktiva dan pertumbuhan penjualan tinggi maka semakin tinggi pula jumlah jaminan yang akan digunakan oleh perusahaan yang akan digunakan dalam berhutang. Dan sebaliknya semakin rendah struktur aktiva dan pertumbuhan penjualan maka semakin rendah pula kemampuan perusahaan tersebut untuk menjamin hutang-hutangnya.hal ini didukung oleh Rista Bagus Santika dan Bambang Sudiyatno dan I putu andre sucita wijaya bahwa Struktur Aktiva dan Pertumbuhan Penjualan berpengaruh terhadap Struktur modal . Gambar berikut ini akan menjelaskan dasar-dasar pemikiran bagaimana hubungan antara struktur aktiva dan pertumbuhan penjualan dengan struktur modal (DAR), yaitu sebagai berikut :

I putu andre sucita wijaya( 2014 )

Harjati dan Eduardus, 2007).

selly zuliani dan Nur Fadjriah Asyik

(2014)

Taruna Johni Priambodo

Topowijono dan Devi Farah Azizah

(2014)

2.3 HIPOTESIS

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan

“tesis” berartipernyataan. Dengan demikian hipotesis berarti pernyataan

yang lemah, disebutdemikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2010 : 64) hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada

penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran diatas maka penulis merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

H1 : Struktur Aktiva berpengaruh signifikan terhadap Struktur Modal (DAR) pada perusahaan Property dan Real Estate yang terdaftar di BEI.

44 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pendapat Sugiyono (2010:13) mendefinisikan objek penelitian sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable tentang suatu hal (variabel tertentu)."

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian merupakan sesuatau hal atau objek yang perlu ditentukan oleh peneliti dalama melakukan penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Ojek penelitian yang akan diteliti dalam penelitian ini adalah Struktur Aktiva (x1) , Pertumbuhan penjualan (x2) dan struktur modal ( Debt to Asset Ratio)(y)

3.2 Metode Penelitian

dan sistematis. jenis metode yang akan digunakan dalam peneltian ini yaitu metode Deskriptif dan verifikatif. Metode merupakan suatu cara yang harus dilalui dalam menyelesaikan suatu masalah. Dalam penyusunan laporan penelitian ini perlu mencari dan mengumpulkan data serta informasi yang sesuai dengan permasalahan dan berkaitan dengan tujuan penulis agar dapat suatu susunan data yang lengkap untuk digunakan sebagai dasar pembahasan.

3.2.1 Desain Penelitian

Menurut sugiyono (2011:22), desain penelitian adalah

„keseluruhan dari perencanaan untuk menjawab pertanyaan dan

mengantisipasi dari beberapa kesulitan yang mungkin terjadi selama proses penelitian. Desain penelitian ini digunakan untuk mengarahkan penelitian yang dilakukan oleh peneliti dimana desain penelitian yang digunakan harus mendukung dan mengikuti metode penelitian yang telah ditetapkan. Selain itu, desain penelitian juga berguna untuk membantu peneliti dalam mendapatkan dan menemukan jawaban dan penjelasan dari pertanyaan-pertanyaan penelitian, serta dapat membantu peneliti dalam memudahkan pelaksanaan penelitian”.

Langkah-langkah dalam desain penelitian menurut Umi Narimawati (2010:30) adalah:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian selanjutnya menetapkan judul penelitian.

2) Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi debt to asset ratio Dalam penelitian ini yang diambil adalah Analisis pengaruh Struktur Aktiva dan pertumbuhan penjualan terhadap Struktur modal (Debt to Asset ratio)

3) Menetapkan rumusan masalah

Modal (DAR) serta seberapa besar pengaruh Struktur Aktiva dan pertumbuhan penjualan terhadap Struktur Modal (Debt to Asset Ratio) baik secara parsial dan simultan pada perusahaan property dan real estate yang terdafatar di Bursa Efek Indonesia periode 2010-2014 4) Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu untuk mengetahui perkembangan Struktur Aktiva, pertumbuhan penjualan dan Struktur Modal (Debt to asset ratio ) serta besarnya pengaruh Struktur Aktiva dan pertumbuhan penjualan terhadap Struktur Modal (Debt to Asset Ratio) baik secara parsial dan simultan pada perusahaan property dan

real estate yang terdafatar di Bursa Efek Indonesia periode 2010-2014 5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

Hipotesis dalam penelitian ini adalah Struktur Aktiva dan Pertumbuhan Penjualan berpengaruh signifikan terhadap Struktur Modal ( DAR ) baik secara parsial dan simultan pada perusahaan

Property dan Real Estate yang terdafatar di Bursa Efek Indonesia periode 2010-2014

6) Menetapkan konsep variabel sekaligus pengukuran variabel yang digunakan.

7) Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Sumber data yang digunakan untuk penelitian ini berasal dari idx, teknik penentuan sampelnya adalah deskriptif verifikatif dan teknik pengumpulan datanya adalah secara sekunder berupa laporan keuangan Perusahaan perusahaan property dan real estate yang terdaftar di BEI. 8) Melakukan analisis data

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pengujian statistik yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan data panel, uji asumsi klasik yang diantaranya yaitu uji normalitas, uji heterokedastisitas, uji multikolinieritas, uji autokorelasi, koefisien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi Eviews 5.1 for windows.

9) Melakukan pelaporan hasil penelitian

Gambar 3.1 Desain Penelitian Keterangan :

X1 : Struktur Aktiva

X2 : pertumbuhan penjualan

Y : Struktur modal ( Debt To Asset Ratio)

Tabel 3.1 Desain Penelitian

No Desain Penelitian

Tujuan penelitian Metode yang

digunakan

Time Horizon Jenis data

1.

Untuk mengetahui

perkembangan struktu Aktiva perusahaan sub sektor property dan real estate yang terdafatar di bursa efek indonesia periode 2010-2014

Deskriptif Data Pool

S

penjualan perusahaan sub sektor Property dan real estate yang terdaftar di bursa efek indonesia periode 2010-2014

Deskriptif Data Pool

3 Untuk mengetahui

perkembangan struktru modal ( Dar) perusahaan sub sektor property dan real estate yang terdaftar di bursa efek indonesia periode 2010-2014

Deskriptif Data pool

4 Untuk mengetahui besarnya pengaruh Struktur Aktiva dan

pertumbuhan penjualan

terhadap Struktur Modal (DAR) secara parsial dan simultan

Verifikatif Data Pool

X1

X2

hutang

mengukur

prosentase

besarnya dana

yang berasal

dari hutang.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Menurut (Umar Husein, 2005:41) Sumber data ada dua yaitu data primer dan sekunder.

Data primer merupakan data yang didapat dari sumber pertama baik

dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa data yang tersedia dari laporan keuangan periode 2009-2014.

3.2.3.2 Teknik Penentuan Data 3.2.3.2.1 Populasi

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sedangkan Menurut Umi Narimawati (2008:161) “Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti,

sebagai unit analisis penelitian.”

Berdasarkan penjelasan tersebut populasi adalah keseluruhan subjek/objek penelitian yang mempunyai karaktersitik tertentu. Populasi yang digunakan adalah laporan keuangan tahunan perusahaan

Property dan Real Estate yang dipublikasikan di Bursa Efek Indonesia yang di peroleh dari tahun 2010-2014.

3.2.3.2.2 Sampel

Menurut Umi Narimawati (2008) “Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam

penelitian.” Perusahaan yang akan dijadikan penelitian ini dipilih

menggunakan pertimbangan dengan memasukkan unsur-unsur tertentu yang dianggap memiliki kriteria sebagai berikut:

1. Perusahaan yang dimaksud adalah perusahaan sektor Property dan

Real Estate yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2014

laporan tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat dipercaya.

Sesuai dengan kriteria di atas, laporan keuangan dari perusahaan sektor Propery dan realEstate yang terdaftar di Bursa Efek Indonesia, maka diambil jumlah sampel yang digunakan dalam penelitian ini adalah 30 data laporan keuangan dari 6 perusahaan yang terdaftar di Bursa Efek Indonesia selama 5 Periode yaitu Tahun 2010-2014.

3.2.4 Teknik Pengumpulan Data

penelitian ini, data yang digunakan adalah data yang bersifat kuantitatif karena dinyatakan dengan angka-angka yang menunjukan nilai terhadap besaran atas variabel yang dimilikinya. Sumber data yang digunakan oleh penulis dalam penelitian ini adalah data sekunder yang antara lain diperoleh dari laporan keuangan dan dapat diolah secara langsung.

Dalam penelitian ini penulis menggunakan cara pengumpulan data antara lain sebagai berikut:

1. Observasi, yaitu pengumpulan data dengan cara mengadakan pengamaan langsung pada perusahaan

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

3.2.5.1.1 Analisis Deskriptif

Menurut Sugiyono (2009:14), metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.

Dalam penelitian ini analisis deskriptif dilakukan nuntuk menjawab rumusan penelitian pertama, kedua, dan ketiga yaitu struktur Aktiva (1), pertumbuhan Penjualan (2), dan struktur modal (debt to Asset Ratio) (3). Dengan rumus : Menurut Narimawati, Sri, dan Lina (2010:41), rancangan analisis adalah: Proses mencari dan menyusun sec ara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

Adapun dalam penelitian ini analisis deskriptif dilakukan untuk menjawab rumusan masalah pada point pertama sampai ketiga yaitu bagaimana perkembangan Struktur Aktiva, pertumbuhan penjualan, dan Struktur modal ( DAR) Pada Perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia Periode 2010=2014

Dengan rumus perkembangan sebagai berikut :

P0 – p1

Perkembangan = x 100 %

P1

Keterangan :

P0 = perkembangan tahun berikutnya P1 = perkembangan tahun lalu

Untuk mengukur Struktur Aktiva, Pertumbuhan Penjualan dan Struktur Modal (DAR) sebagai berikut :

a. Rumusan Struktur Aktiva

Aktiva tetap

strukturAkttiva = x100% total Aktiva

b. Rumusan Pertumbuhan Penjualan

penjualan tahun ini – penjualan tahun lalu

pertumbuhan penjualan = x 100%

c. Rumusan Struktur Modal (DAR)

Total hutang

DAR = x 100 % Total Aktiva

3.2.5.1.2Analisis Verifikatif (Kuantitatif)

Adapun Penelitian Verifikatif (kuantitatif) adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independen yaitu struktur aktiva dan pertumbuhan penjualan terhadap variabel dependen yang diteliti yaitu Struktur Modal (DAR).

Analisis kuantitatif menurut Sugiyono ( 2008:13) adalah:

“Merupakan metode analisis yang berlandaskan pada filasafat

positivism, digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistic dilakukan dengan tujuan menguji hipotesis yang telah

ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Dalam Eviews juga dapat digunakan untuk menganalisis dengan satu variabel dependen (Y) dan beberapa variabel independen (X1 dan X2 ). Bentuk umum persamaan regresinya ialah sebagai berikut:

Y = a + + + Ɛ

Dimana:

Y = Struktur Modal ( DAR) a = bilangan berkonstanta

, = koefisien arah garis = Struktur Aktiva

= Pertumbuhan Penjualan

Ɛ = Kesalahan Residual (error)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik

2. Uji Asumsi Klasik

karakteristik-karakteristik BLUE (best linier unbiased estimate ). Berapa asumsi itu diantaranya adalah :

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model rgresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sngat penting pada pengujian kebermaknaan ( Signifikasi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Menurut Singgmmih Santoso (2002;393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

- Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. - Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

Menurut Wing Wahyu Winarno (2011:5.37), untuk pengujian lebih akurat diperlukan alat analisis dan Eviews menggunakan dua cara, yaitu dengan histogram dan uji Jarque-bera.

Jarque-bera adalaha uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis

data dan dibandingkan dengan apabila datanya bersifat normal. Rumus yang digunakan adalah :

S adalah skewness, K adalah Kurtosis, dan k menggambarkan banyaknya koefisien yang digunakan di dalam persamaan. Dengan Ho pada data berdistribusi normal, uji Jarque-Bera didistribusi dengan derajat bebas (degree of freedom) sebesar 2. Probability menunjukan kemungkinan nilai Jarque-bera melebihi (dalam nilai absolut) nilai terobservasi dibawah hipotesis nol. Nilai Probabilitas yang kecil cenderung mengarahkan pada penolakan hipotesis nol berdistribusi normal. Pada angka Jarque-bera diatas sebesar 0,8637 (lebih besar daripada 5%), Ho tidak dapat ditolak bahwa data berdistribusi normal.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov.

d. Uji Multikolinieritas

Uji multikolinieritas adalah kondisi adanya hubungan linier antar variabel indepneden. Karena melibatkan beberapa variabel independen, maka multikolinieritas tidak akan terjadi pada persamaan regresi sederhana( yang terdiri atas satu variabel dependen dan satu variabel independen). Kondisi terjadinya multikolinieritas ditunjukan dengan berbagai informasi berikut.

1. Nilai R2 tinggi, tetapi variable independen banyak yang tidak signifikan

2. Dengan menghitung koefisien korelasi antar variabel independen. Apabila koefisienya rendah, maka tidak terdapat multikolinieritas. Contoh menghitung koefisien korelasi dapat dilihat pada contoh dibawah sebagai berikut ini.

3. Dengan melakukan regresi auxilary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dua ( atau lebih) varaibel independen yang secara bersama – sama ( misalnya X2 dan X3 ) mempengaruhi satu variabel independen yang lain ( misalnya X1) sebagai variabel dependen dan variabel independen lainnya tetap diperlukan sebagai variabel independen. Masing – masing persamaan akan dihitung nilai F-nya dengan rumus sebagai berikut:

⁄

Dimana n adalah banyaknya observasi, k adalah banyaknya variabel independen (termasuk konstanta), dan R adalah koefisien determinasi masing-masing model. Nilai kritis F dihitung dengan derajat kebebasan k-2 dan n-k-1.

Jika nilai F hitung > F kritis pada α dan derajat kebeasan tertentu, maka model

kita mengandung multikolinieritas.

Apabila model prediksi kita memiliki multikolinieritas, maka akan memunculkan akibat-akibat sebagai berikut :

a) Estimator masih bisa bersifat BLUE, tetapi meiliki varian dan kovarian yang besar, sehingga sulit dipakai sebagai alat estimasi.

b) Interval estimasi cenderung lebar dan nilai statistik uji t akan kecil, sehingga menyebabkan variabel independen tidak signifikan secara statistik dalam mempengaruhi variabel independen.

Ada beberapa alternatif dalam menghadapi msaalah multikolinieritas. Alternatif tersebut adalah sebagai berikut:

a) Biarkan saja model yang mengandung multikolinieritas, karena estimatornya masih dapat bersifat BLUE. Sifat BLUE tidak terpengaruh oleh ada tidaknya otokorelasi antarvariabel independen. Namun harus diketahui bahwa multikolinieritas akan menyebabkan standard error yang besar.

b) Mengganti atau mengeluarkan variabel yang mempunyai korelasi tinggi. c) Menambah jumlah observasi. Apabila datanya tidak dapat ditambah, teruskan

d) Mentransformasikan data ke dalam bentuk lain, misalnya logaritma natural, akar kuadrat atau bentuk first difference delta.

e. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homokedastisitas. Jika terdapat heterokedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus diuji dari model regresi.

heteroskedastisitas (varian dari residual tidak homogen). (Gujarati, 2003: 406).

Uji korelasi Spearman meliputi langkah-langkah yang sedikit lebih rumit dibanding uji heterokedastisitas lainnya. Metode ini memerlukan penghitungan regresi untuk menghitung nilai prediksi variabel dependen, penghitungan nilai sesatan atau atau e dan dijadikan nilai mutlak, mengurutkan data berdasarkan variabel independen dari yang besar ke yang kecil, lalu digunakan untuk memberi urutan data, data juga diurutkan berdasarkan nilai residu dari besar ke kecil, juga diberi nomor urutan data, selanjutnya dihitung selisih antara urutan variabel independen denga variabel sesatan dan dikuadratkan, penghitungan nilai rank atau urutan korelasi spearman dan nilai t untuk dibandingkan dengan nilai t tabel. Jika dari hasil uji korelasi Spearman terdapat heterokedastisitas maka estimator metode kuadrat terkecil tidak mempunyai varian yang minimum, sehingga hanya memenuhi karakteristik LUE (Linier Under Estimator). Meskipun demikian, estimator metode kuadrat terkecil masih bersifat linier dan tidak bias. Selain itu Uji Hipotesis yang didasarkan pada uji t dan uji F tidak dapat lagi dipercaya karena standard error dan varian yang tidak minimum sehingga estimasi regresi tidak efisien.

Seandainya varian tidak diketahui, maka harus mengetahui pola varian residual terlebih dahulu sebelum dapat mengatasi masalah heterokedastisitas.

Langkah-langkah untuk mengatasi masalah heteroskedastisitas tersebut adalah :

a. Metode WLS (Weight Least Square). Metode ini dapat digunakan apabila

σ diketahui.

b. Metode White. Metode ini digunakan apabila besarnya σ tidak diketahui.

c. Metode Transformasi.

Metode WLS (Weight Least Square) atau Kuadrat Terkecil Tertimbang. Metode ini dilakukan dengan cara membagi persamaan regresi OLS biasa

dengan σ, sehingga persamaannya adalah sebagai berikut :

Untuk metode white atau dikenal juga dengan varian heteroskedastisitas terkorelasi (heteroscedasticity-corrected variances).

Metode ini menggunakan residual kuadrat e sebagai proksi dari σ yang tidak diketahui, sehingga varian estimator β1 dapat dihitung dengan

formula sebagai berikut:

d. Uji Otokorelasi

Otokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

∑ ∑

Kriteria uji: Nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi

c. Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL (Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

3. Analisis Korelasi

variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, sebagai berikut:

√[ ∑ ∑ ∑ ∑ ∑ ][ ∑ ∑ ]

∑ ∑ ∑

√[ ∑ ∑ ][ ∑ ∑ ]

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut::

∑ ∑ ∑

√[ ∑ ∑ ][ ∑ ∑ ]

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar x2 terhadap Y, apabila x2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar x1 dan x2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

√

Besarnya koefisien korelasi adalah -1≤ r ≤1 : a. Apabila (-) berarti terdapat hubungan negatif b. Apabila (+) berarti terdapat hubungan positif.

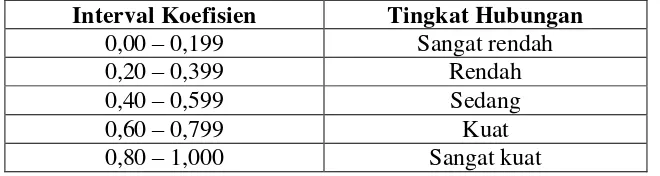

Interprestasi dari nilai koefisien korelasi :

c. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

d. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan nilai r akan digolongkan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.3

Pedoman untuk memberikan interprestasi koefisien korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = (r)2 x 100 % Keterangan :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

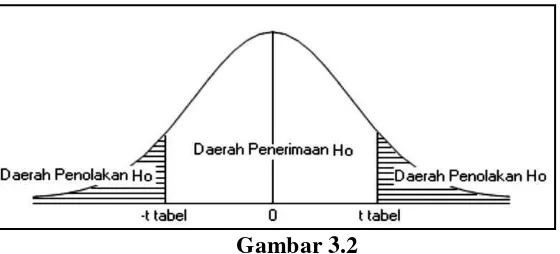

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (x1 ) Struktur Aktiva dan pertumbuhan penjualan (x2 ) terhadap struktur modal ( debt to asset