KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BARAT O

L E H

NAMA : BACHREIN RIDHO S.SIHOMBING NIM : 112600082

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

tetap tercurah kepada Nabi Muhammad SAW, keluarga, dan sahabatnya hingga akhir zaman sehingga penulis dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu syarat menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Syukur Alhamdulillah dengan rahmat dan ridha-Nya jugalah yang disertai dengan usaha-usaha dan kemampuan yang ada pada penulis, maka penulis telah dapat menyelesaikan Tugas Akhir ini dengan judul “PROUSEDUR PENDAFTARAN SUBJEK PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BARAT”.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah banyak memberi bantuan dalam menyelesaikan Tugas Akhir ini, terutama sekali kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Sumatera Utara.

4. Bapak Drs.Adi Gampo Yahya . MAP selaku Dosen Pembimbing yang selalu memberikan saran dan bimbingan dalam mengerjakan Tugas Akhir ini. 5. Bapak Muhammad Ali Selaku dari Sub Bagian Umum pada KPP Medan

Barat.

6. Bapak Jenner SP Sihombing, SP, MM selaku Pegawai KPP Medan Barat yang telah banyak membantu saya dalam pengambilan data dan banyak memberikan masukan dan saran kepada saya untuk menyelesaikan Tugas Akhir saya .

7. Bapak dan Ibu Dosen beserta Pegawai yang ada di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

8. Kepada Ayah tercinta Bambang Leo Syaifullah Sihombing dan mama tercinta Ir.Prita Zuhro Nasution yang telah memberikan dukungan moral, semangat dan material yang sudah dikeluarkan Ayah dan Mama begitu banyak buat saya dan tak lupa juga do’a yang tulus buat saya.

Ijal a.k.a kecap, Titok a.k.a jablay, Rizki, Arep a.k.a longor, Astari a.k.a Pesek, Giesla, Dian a.k.a Pesek, Raudia, Ipak, Dahlia,a.k.a nande Putri, Prizka a.k.a princes, Adeq a.k.,a Nartitik, Egik, Angga a.k.a onggop, Alvi, Edy, Arijal a.k.a pakjal, Yatik, Ayuni, Indah, Husna, Isen dan Vani. yang telah meluangkan waktunya baik senang maupun susah bersama saya, semoga pertemanan ini terjalin sampai nanti setelah slesai dan semoga kita mendapat pekerjaan yang sepantasnya yang kita terima di bidang yang kita kuasai di masah kuliah.

12.Kepada teman-teman Stambuk 2011 yang enggak saya sebutkan namanya bukan berarti saya lupa dengan kalian kalok saya bikin satu-satu bakalan pajang teman-teman, tapi terima kasih juga buat kalian.

13.Kepada adek-adek kelas ku Della, Fauziah, Yana, OKKA, Faisal, Anggik, Iskandar, Amel, Tomi Stambuk 2012 s/d 2013 yang tidak bisa saya sebutkan satu-satu di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

15.Buat teman-teman saya Imam Efendi NST, Ega Permana, Anggi Rizki, Fauzan Tino, M Haris fadillah, Naufal Satari, M efendy, Lukman Pamong, Vayon, Ardika Hotber, Andri Bean, Fauzan Adji Affan, Fitrah, Depil, friska Pesek, Bibil DLL yang selalu banyak membantu saya dalam bidang apapun baik susah maupun senang.

16.Dan buat wanita yang buat aku penasaran dan nyaman ketika bertemu

dengannya, dan aku merasa ada getaran cinta kepadanya SITY WIDYA.

Akhir kata penulis mengharapkan semoga Tugas Akhir ini dapat bermanfaat bagi kita semua, dan semoga Allah SWT yang Maha Pengasih Lagi Maha Penyayang selalu melindungi kita serta melimpahkan Rahmat-Nya kepada kita semua. Amin.

Medan, 21 juli 2014 Penulis

BAB I PENDAHULUAN ... 1

A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri ... …...3

2. Manfaat Praktik Kerja Lapangan Mandiri ... ……3

C.Uraian Teoritis ... 5

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E.Metode Praktik Kerja Lapangan Mandiri... 9

F. Metode Pengumpulan Data ... 10

G.Sistematis Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK LAPANGAN MANDIRI A.Sejarah Singkat Pelayanan Pajak (KPP) Pratama Medan Barat ... 13

B. Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 17

C. Struktur Organisasi di Kantor Pelayanan Pajak (KPP) Medan Barat ... 17

A.Subjek Pajak ... 25

1. Subjek Pajak Dalam Negeri ... 25

2. Subjek Pajak Luar Negeri ... 26

B. Tidak Termasuk Subjek Pajak ... 26

C. Objek Pajak ... 27

D.Yang Termasuk Objek Pajak ... 28

E. Yang Tidak Termasuk Objek Pajak ... 28

BAB IV ANALISA DATA EVALUASI DATA A.Prousedur Pendaftaran Subjek Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Barat ... 34

B. Analisa Kendala Yang Dihadapi Dalam Pelaksanaan Pendaftaran Pada Kantor Pelayanan Pajak Pratama Medan Barat ... 38

C. Analisa Upaya Yang Ditempuh Pemerintah Untuk Mengatasi Kendala Atau Penghambat Dalam Pelaksanaannya Pendaftaran Pada Kantor Pelayanan Pajak Pratama Medan Barat ... 41

BAB V KESIMPULAN DAN SARAN A.Kesimpulan………..41

Tabel I. 1 Jumlah Pegawai Per-Seksi/Bagian/Kelompok……….15

Tabel I.2 Pegawai Berdasarkan Jabatan…...16

Tabel I.3 Pegawai Berdasarkan Jenis Kelamin………16

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Peningkatan penerimaan Negara dalam negeri memegang peranan penting dan vital dalam kebijaksaan fiskal, baik Negara maju maupun Negara berkembang seperti Indonesia. Peningkatan penerimaan dalam negeri terutama dari sektr pajak sangat la penting yaitu berguna untuk membiayai pengeluaran rutin dan untuk membiayai berbagai sarana-prasarana yang umum nya di Negara berkembang masih terbatas.

Sebagai pajak dekenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang-Undang PPh disebut Wajib Pajak.

Wajib pajak di kenai atas penghasilan yang di terima atau di perolehnya selama satu tahun pajak atau dapat atau pula di kenai untuk pajak pengasilan dalam tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Saat ini Negara Indonesia memakai system pemungutan pajak Self Assesment System yang menggantikan Official Assesment. Self Assesment System bertujuan agar

wajib pajak dapat menghitung, ,membayar dan melaporkan sendiri.

patuh melaksanakan kewajiban perpajakannya. Namun kenyataan masih banyak wajib pajak yang belum menyadari dan tidak sepenuhnya melaksanakan kepercayaan yang telah diberikan pemerintah kepadanya dalam memenuhi kewajibannya dibidang perpajakan.

Di Indonesia subjek pajak di atur pertama kali dengan Undang-Undang No.7 Tahun 1983 dengan penjelasan pada lembar Negara Republik Indonesia Tahun 1983 No.50 selanjutnya berturut-turut peraturan ini di amandemen oleh Undang-Undang No.36 Pasal 2 Tahun 2008 yang menjelaskan tentang Tata Cara Pendataan bagi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan menggunakan norma perhitungan penghasilan neto.

Berdasarkan uraian di atas yang menjadi latar belakang penulis untuk melaksanakan Praktik Kerja Lapangan (PKLM) yang dimaksud agar mahasiswa mengetahui dan memperaktikan secara langsung teori yang sudah di pelajarinnya tentang pendataan subjek orang pribadi, dengan ini penulis merasa tertarik membuat laporan tugas akhir dengan judul “Prosedur Pendaftaran Subjek Orang Pribadi Pada Kantor Pelayanan Pratama Medan Barat”

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan memiliki tujuan dan manfaat sebagai berikut:

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri adalah:

1.1 Untuk mengetahui prosedur pendaftaran Subjek Pajak Orang Pribadi di Kantor Pelayanan Pratama Medan Barat;

1.2 Untuk mengetahui kendala-kendala atau penghambat dalam pelaksanaan pendaftaran tersebut;

1.3 Untuk mengetahui upaya-upaya yang akan di tempuh oleh pemerintah dalam mengatasi kendala-kendala atau penghabat dalam pelaksanaan pendaftaran tersebut

2. Manfaat Praktik Kerja Lapangan Mandiri

2.1 Bagi Mahasiswa

a. Mahasiswa dapat memperoleh pengalaman belajar pada suatu instansi pemerintah dalam hal ini Kantor Pelayanan Pajak Pratama Medan Barat; b. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan

pengetahuan dan keteramplan mahasiswa dalam menerapkan ilmu khusus nya di bidang perpajakan;

d. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan kedisiplinan dalam bekerja.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan pada Instansi Pajak, khususnya Kantor Pelayanan Pajak Pratama Medan Barat dalam pelaksanaan pendataan;

b. Membina hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan , dan;

c. Memperomosikan image Kantor Pelayanan Pajak Patama Medan Barat khusunya aktivitas akademik Fakultas Ilmu Sosial Dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

2.3 Bagi Universitas

a. Meningkatkan hubungan kerjasama khususnya antar pihak Program Studi Diploma III Administrasi Perpajakan dengan Kontor Pelayanan Pajak Pratama Medan Barat;

b. Meingkatkan uji nyata atas disiplin dan ilmu yang telah di sampaikan selama perkulihan;

c. Membuka interaksi antara dosen dan instansi pemerintah khususnya Kantor Playanan Pajak Pratama Medan Barat;

C. Uraian Teoritis

1. Definisi Pajak

Menurut undang-undang 28 Tahun 2007 tentang ketentuan umum dan Tatacara perpajakan, pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof.Dr.Rochmat Soemitr,SH , pajak adalah iuran rakyat kepada kas negara (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat di tujukan dan dapat digunakan untuk membayar pengeluaran umum (Mardiasmo,2008:1)

1. Dasar Hukum

1.1 Undang-Undang No.6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah di ubah terakhir dengan Undang-Undang No. 16 Tahun 2000.

1.2 Undang-Undang No.7 Tahun 1984 Tentang Pajak Penghasilan (PPh) sebagaimana telah diubah terakhir dengan UUD No. 17 Tahun 2000.

1.3 Undang-Undang No. 36 Pasal 2 Tahun 2008 Tentang Tata cara Pendataan bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang diperbolehkan menghitung netto dengan menggunakan norma penghitungan penghasilan netto.

2. Fungsi Pajak

1.1 Fungsi Budgetir

Pajak sebagai sumber dan bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2.2 Fungsi Reguler

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan dalam bidang sosial dan ekonomi.

3. Subjek Pajak

a. Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di indonesa lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam satu tahun pajak berada di Indonesia yang mempunyai niat untuk bertempat tinggal di indonesia. b. Badan yang didirikan atau bertempat kedudukan di Indonesia, meliutin

Perseroan Terbatas,Perseroan Komanditer, Perseroan Lainnya, Badan Usaha Milik Negara atau daerah, Firman, Kongsi, Koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi social dan politik atau organisasi yang sejenis, lembaga, bentuk usaha tetap (BUT) dan bentuk badan lainnya.

4.2 Subjek Pajak Luar Negeri

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau yang berada di indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui Bantuan Usaha Tetap (BUT) di Indonesia.

memperoleh bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap (BUT) di Indonesia.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ini dilakuakn pada Kantor Pelayananan Pajak Pratama Medan Barat,penulis membahas secara rinci mengenai :

1.Prosedur Pendaftaran Subjek Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Barat.

2. Kendala pelaksanaan Pendaftaran Subjek Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Barat.

3. Upaya yang akan di tempuh pemerintah untuk mengatasi kendala- kendala yang di hadapi dalam pelaksanaan Pendaftaran Subjek Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Barat.

E. Tahapan Praktik Kerja Lapangan Mandiri

Tahap-tahap yang digunakan untuk mengumpulkan data dan informasi dalam Laporan Praktik Kerja Lapangan Mandiri adalah :

1. Tahap Persiapan

Dalam tahap ini penulis melakukan tahap berikut :

1.2Mengajukan judul kepada ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik.

1.3Persetujuan penentuan judul tempat Praktek Kerja Lapangan Mandiri Oleh ketua Program Studi Diploma III Adminstrasi Perpajakan.

1.4Penyusunan proposal Praktek Kerja Lapangan Mandiri.

1.5Memohon surat pengantar Praktek Kerja Lapangan Mandiri dari pihak fakultas / Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatul

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang di bahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikal ilmiah, catantan-catatan maupun bahasa tulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan dan pengamatan langsung pada Kantor Pelayanan Pajak Pratama Medan Barat yang berkaitan dengan prosedur pendataan Subjek Pajak Orang Pribadi.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data mengenai Prosedur Pendaftaran Subjek Pajak Orang Pribadi melalui :

b. Data sukunder atau dokumentasi (bersumber dari referensi-referensi ilmiah yang mendukung proses Praktik Kerja Lapangan Mandiri).

5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data atau keterangan mengenai mekanisme pelaksanaan pendataan Subjek Orang Pribadi.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber datayang di gunakan adalah sebagai berikut:

1. Wawancara (Interview)

Dengan metode ini penulis melakukan wawancara secara langsung pada pegawai dalam instansi yang bersangkutan untuk menambah objektifitas yang berkaitan dengan objek yang di bahas.

2. Observasi (optional)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadao masalah yang menjadi objek yang dibahas.

Yaitu dengan mengumpulkan berbagai dokumen yang berhubungan dengan prosedur pendataan subjek pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Medan Barat.

G. Sistematika penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima BAB. Adapun rincian dari tiap-tiap seperti terlihat dibawah ini:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umumtentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang susunan, tujuan dan manfaat, uraian teoritis, ruang lingkup Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulis Laporan Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

BAB III GAMBARAN DATA TENTANG PROSEDUR PENDAFTARAN

SUBJEK PAJAK ORANG PRIBADI PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT

Pada bab ini penulis membahas mengenai prosedur pendataan subjek pajak orang pribadi.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas kendala-kendala yang terjadi pada saat pendataan serta upaya-upaya yang akan di tempuh pemerintah dalam mengatasi kendala-kendala dalam pelaksanaan pendataan tersebut.

BAB V PENUTUP

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab-bab sebelumnya. Penulis juga akan memberikan saran yang mungkin dapat di jadikan sebagai bahan masukan.

DAFTAR PUSTAKA

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua kantor inspeksi pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, Maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor yaitu:

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah Kerja Kantor Pelayanan Pajak Medan Barat Meliputi:

1. Kecamatan Medan Barat 2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari Kanwil DJP Sumatera Utara I, KPP Medan Barat dipecah menjadi KPP Pratama Medan Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak, dan wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat.

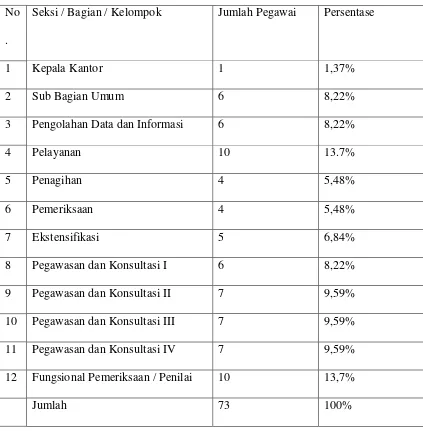

Tabel I Jumlah Pegawai Berdasarkan Per Seksi / Bagian / Kelompok

No .

Seksi / Bagian / Kelompok Jumlah Pegawai Persentase

1 Kepala Kantor 1 1,37%

2 Sub Bagian Umum 6 8,22%

3 Pengolahan Data dan Informasi 6 8,22%

4 Pelayanan 10 13.7%

5 Penagihan 4 5,48%

6 Pemeriksaan 4 5,48%

7 Ekstensifikasi 5 6,84%

8 Pegawasan dan Konsultasi I 6 8,22%

9 Pegawasan dan Konsultasi II 7 9,59%

10 Pegawasan dan Konsultasi III 7 9,59%

11 Pegawasan dan Konsultasi IV 7 9,59%

12 Fungsional Pemeriksaan / Penilai 10 13,7%

Tabel II Pegawai Berdasarkan Jabatan

No. Jabatan Jumlah Pegawai Persentase

1 Eselon III 1 1,37%

2 Eselon IV 10 13,7%

3 Account Reprensentative 23 31.5%

4 Fungsional Pemeriksa Pajak 10 13,7%

5 Pelaksana 29 39,73%

Jumlah 73 100%

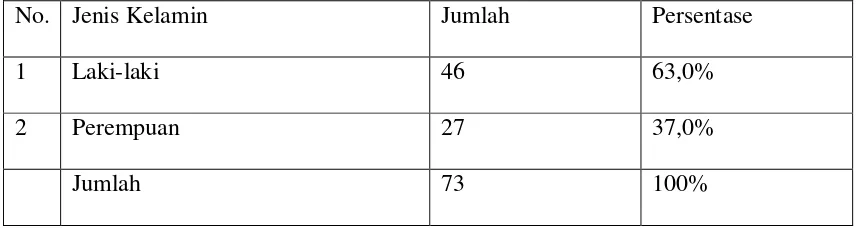

Tabel III Jumlah Pegawai Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah Persentase

1 Laki-laki 46 63,0%

2 Perempuan 27 37,0%

[image:25.612.106.534.536.650.2]B. Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktek-praktek good governance pada institusi pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi KPP Pratama Medan Barat

Menjadi institusi pemerintahan penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.

2. Misi KPP Pratama Medan Barat

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan undang-undang perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

C. Struktur Organisasi di Kantor Pelayanan Pajak (KPP) Pratama Barat

membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan struktur organisasi lini dan staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

Untuk mencapai organisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

KPP Pratama Medan Barat terdiri dari sembilan seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau biasa disingkat dengan AR.

Struktur Organisasi yang ada di KPP Pratama Medan Barat dapat di gambarkan sebagai berikut :

3. Seksi Pelayanan

4. Seksi Pengeolahan Data dan Informasi (PDI)

5. Seksi Pengawasan dan Konsultasi (WASKON I,II,III,dan IV) 6. Seksi Penagihan

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pemeriksaan dan Kepatuhan Internal 9. Kelompok Jabatan Fungsional.

D. Uraian Tugas dan Fungsi Setiap Seksi di KPP Pratama Medan Barat

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya (PTLL), berdasarkan kebijaksanaan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

Beberapa Tugas dan Fungsi Organisasi Pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi wajib pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas wajib pajak.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP). 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP.

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan No. 94/KMK.01/1994 Tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam Struktur Organisasi KPP Pratama Medan Barat adalah :

1. Kepala Kantor

KPP Pratama merupakan penggabung dari KPP, KPPBB, dan Karikpa maka kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

Uraian pekerjaan yang ada dalam Subbagian Umum ini adalah sebagai berikut :

a. Tata usaha dan kepegawaian. b. Koordinator keuangan. c. Koordinator rumah tangga.

3. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi (PDI)

Tugas dan Fungsinya :

a. Melakukan Urusan Pengolahan Data dan Penyajian Informasi dan Pemantauan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

c. Melakukan Pemberian Dukungan Teknis Komputer.

5. Seksi Pengawasan dan Konsultasi

Membantu tugas kepala kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan wajib pajak (PPh, PPN, dan Pajak Lainnya), bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan Profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intesifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

Adapun wilayah kerja untuk masing-masing AR di KPP Pratama Medan Barat adalah sebagai berikut :

- Waskon I : Glugur. - Waskon II : Kesawan.

- Waskon III : Pulo Brayan Kota, Karang Berombak. - Waskon IV : Sei Agul, Silalas.

6. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan pemantausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

Tugas dan Fungsinya :

a. Melakukan urusan Penatausahaan Piutang Pajak, Penagihan, Penundaan dan angsuran Piutang Pajak.

b. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Ekstensifikasi Perpajakan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, penyuluhan objek dan subjek pajak, PBB dan kegiatan ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

9. Kelompak Jabatan Fungsional

ORANG PRIBADI

1. SUBJEK PAJAK

Subjek Pajak menurut UU No 36 Tahun 2008 Tentang Pajak Penghasilan

A.Yang Termasuk Subjek Pajak

Ada 2 (dua) macam yang termasuk subjek pajak yaitu :

1. Subjek Pajak Dalam Negeri yang terdiri dari :

1) Subjek Pajak orang pribadi, yaitu :

•Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih

dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau

•Orang pribadi yang dalam satu tahun pajak berada di Indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

2) Subjek Pajak badan, yatu badan yang di dirikan atau bertempat kedudukan di Indonesia.

2. Subjek Pajak Luar Negeri yang terdiri dari :

a. Subjek Pajak orang pribadi, yaitu :

•Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan.

•Menjalankan usaha atau melakukan kegiatan melalui bantuk usaha

tetap di Indonesia.

•Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Subjek badan, badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang:

•Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia.

•Dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

B. Tidak Termasuk Subjek Pajak

1. Badan perwakilan Negara Asing

2. Pejabat perwakilan diplomatic, dan konsultan atau pejabat-pejabat lain dari Negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja dan bertempat tinggal bersama-sama mereka, dengan syarat bukan Negara asing (WNA) dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya, serta Negara yang bersangkutan member perlakuan timbale balik.

3. Organisasi internasional yang di tetapkan dengan keputusan Menteri Keuangan dengan syarat Indonesia menjadi organisasi tersebut, dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia.

4. Pejabat-pejabat perwakilan organisasi internasional yang di tetapkan dengan keputusan Menteri Keuangan dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan pekerjaan lain untuk memperoleh penghasilan dari usaha Indonesia.

C. OBJEK PAJAK

Objek Pajak menurut UU No 36 Tahun 2008 Tentang Pajak Penghasilan adalah.

pakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dalam bentuk apapun termasuk:

D. Yang Termasuk Objek Pajak

• Penggantian atau imbalan berkenan dengan pekerjaan atau jasa yang di

terima atau di peroleh termasuk gaji, upah, tunjangan, honorarium, komisi bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya.

• Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan. • Laba usaha.

• Keuntungn karna penjualan atau karna pengalihan harta.

• Penerimaan kembali pembayaran pajak yang telah di bebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

• Bunga termasuk premium, diskonto, dan imbalan pengembalian utang.

•Deviden, dengan nama dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

E. Yang Tidak Termasuk Objek Pajak

• Bantuan atau sumbangan yang termasuk zakat yang diterima oleh badan

• Harta himbahan yang diterima oleh keluarga sedarah dalam garis keturunan

lurus atau sederajat. • Warisan

• Harta termasuk setoran tunai yang di terima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

• Penggantian atau imbalan sehubung dengan pekerjaan atau jasa yang

diterima atau diperoleh naturan dan atau kenikmatan dari Wajb Pajak atau pemerintah, kecuali bukan diberikan oleh bukan kepada Wajib Pajak.

• Pembayaran dari perusahaan asuransi kepada orang pribadi sehubung

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, asuransi beasiswa.

• Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas

bagi Wajib Pajak dalam Negeri, koprasi, BUMN atau BUMD dari pernyataan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia.

Subjek pajak yang dikenai pajak penghasilan berdasarkan ketentuan PP Nomor 46 Tahun 2013 adalah :

a. Orang Pribadi.

Subjek pajak yang tidak dikenai pajak penghasilan sesuai PP Nomor 46 Tahun 2013 adalah :

a. Orang Pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang menggunakan sarana yang dapat dibongkar pasang dan menggunakan sebagaian atau seluruh tempat untuk kepentingan umum.

Misalnya: padagang keliling, pedagang asongan, warung tenda diarea kaki lima, dan sejenisnya.

b. Badan yang belum beroprasi secara komersial atau yang dalam jangka waktu 1 (satu) tahun setelah, broprasi secara komersial memperoleh peredaran bruto (omzet) melebihi 4,8 miliar.

Catatan :

Orang pribadi atau badan yang diterangkan di atas wajib melaksanakan Ketentuan Perpajakan sesuai dengan UU KUP maupun UU PPh secara umum

Objek pajak yang tidak dikenai pajak penghasilan sesuai PP Nomor 46 Tahun 2013 adalah :

Yang dikenai Pajak Penghasilan (PPh) ini adalah penghasilan dari USAHA yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp 4,8 miliardalam 1 tahun pajak.

Peredaran bruto (omzet merupakan jumlah peredaran bruto (omzet) semua gerai/cunterloutet sejenisnya baik pusat maupun cabangnya.

1% jumlah peredaran bruto (omzet) Catatan:

Usaha meliputi usaha dagang, industries dan jasa seperti misalnya toko/kios/loskelontong. Pakian, elktronik, bengkel, penjahit, warung/rumah makan, salon dan usaha lainya.

Objek Pajak yang tidak dikenai pajak penghasilan sesuai dengan PP Nomor 46 Tahun 2013.

a. Penghasilan dari jasa sehubung dengan pekerjaan bebas, seperti misalnya: dokter, advokat/pengacara, akuntan, notaries, PPAT dan sebagaimana diuraikan dalam penjelasan PP tersebut.

b. Penghasilan dari usaha yang dikenai PPh final (pasal 4 ayat (2), seperti misalnya sewa kamar kos, sewa rumah, jasa konstruksi ( perencanaan, pelaksaan dan pengawasan), PPh usaha migas, dan lain sebagainya yang diatur berdasarkan peraturan pemerintah tersendiri.

c. Penghasilan yang diterima atau diperoleh dari luar negeri. Catatan:

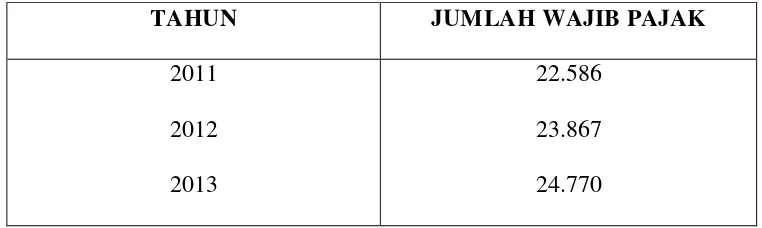

TABEL II.I

Perkembangan jumlah Wajib Pajak 2011-2013 1. Jumlah Wajib Pajak Orang Pribadi Tahun 2011-2013

TAHUN JUMLAH WAJIB PAJAK

2011 2012 2013

22.586 23.867 24.770

2. Jumlah Wajib Pajak Badan Tahun 2011-2013

TAHUN JMLAH WAJIB PAJAK

2011 2012 2013

4.130 4.351 4.506

Sumber : diolah dari Seksi PDI KPP Pratama Medan Barat

A. PROSEDUR PENDAFTARAN SUBJEK PAJAK ORANG PRIBADI DI

KPP PRATAMA MEDAN BARAT

Dalam prosedur pendaftaran subjek pajak orang pribadi, ada satu hal yang harus dilaksanakan terlebih dahulu sebelum pendataan itu sendiri di lakukan. Hal tersebut adalah pendaftaran dimana wajib pajak mengisi formulir permohonaan pendaftartan dan perubahan data Wajib Pajak sebagai dasar pelaksanaan pendataan. Jadi dapat dikatakan bahwa pelaksaan pendaftaran, dan pendataan subjek pajak orang pribadi merupakan satu kesatuan yang tidak dapat terpisahkan. Untuk lebih jelasnya, penuliskan menguraikan satu persatu dari pelaksaan pendaftaran, dan pendataan subjek pajak orang pribadi.

1. Pendaftaran

Pendaftaran subjek pajak orang pribadi, yaitu:

1.1 berdasarkan system self assessment, setiap Wajib Pajak mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak, untuk di berikan Nomor Pokok Wajib Pajak (NPWP).

1.3 Keputusan hakim atau di kehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta.

1.4 Wajib Pajak orang pribadi pengusaha tertentu yang mempunyai tempat usaha terbesar di beberapa tempat,selain wajib pajak mendaftarkan diri ke Kantor Pelayanan Pratama Pajak (KPP) yang wilayahnya meliputi tempat kegiatan usaha dilakukan.

1.5 Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, bila sampai satu bulan memperoleh penghasilan yang jumlahnya telah lebih Penghasilan Tidak Kena Pajak (PTKP) setahun, wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya.

1.6 Wajib Pajak orang pribadi lainnya yang memerlukan Nomor Pokok Wajib Pajak (NPWP) dapat mengajukan permohonan untuk memperoleh Nomor Pokok Wajib pajak.

Pendaftaran dan pemberian nomor pokok wajib pajak menurut Per-20.PJ.2013 yaitu :

2. Tempat tinggal atau tempat kedudukan sebagaimana dimaksud pada ayat (1) merupakan tempat tinggal atau tempat kedudukan menurut keadaan yang sebenarnya.

3. Wajib Pajak yang wajib mendaftarkan diri sebagaimana dimaksud pada ayat (1) meliput i:

a. Wajib Pajak orang pribadi, termasuk wanita kawin yang dikenai pajak secara terpisah karena:

1) hidup terpisah berdasarkan keputusan hakim;

2)menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta; atau

3) memilih melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya meskipun tidak terdapat keputusan hakim atau tidak terdapat perjanjian pemisahan penghasilan dan harta, yang tidak menjalankan usaha atau pekerjaan bebas dan memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak;

b. Wajib Pajak orang pribadi, termasuk wanita kawin yang dikenai pajak secara terpisah karena:

1) hidup terpisah berdasarkan keputusan hakim;

2)menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta; atau

perjanjian pemisahan penghasilan dan harta, yang menjalankan usaha atau pekerjaan bebas;

c. Wajib Pajak badan yang memiliki kewajiban perpajakan sebagai pembayar pajak, pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk usaha tetap dan kontraktor dan/atau operator di bidang usaha hulu minyak dan gas bumi;

d. Wajib Pajak badan yang hanya memiliki kewajiban perpajakan sebagai pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk kerja sama operasi (Joint Operation); dan

e. Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan.

4. Wajib Pajak Orang Pribadi Pengusaha Tertentu, selain wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal Wajib Pajak, juga wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat kegiatan usaha Wajib Pajak.

6. Wajib Pajak orang pribadi selain Wajib Pajak sebagaimana dimaksud pada ayat (3) dapat memilih untuk mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

B. ANALISA KENDALA YANG DIHADAPI DALAM PELAKSANAAN

PENDAFTARAN SUBJEK PAJAK ORANG PRIBADI DI KPP

Masik banyak wajib pajak yang belum dilakukannya pendaftaran diwilayah yang tercakup dalam Kantor Pelayanan Pajak Pratama Medan Barat, disebabkan oleh beberapa kendala atau penghambat sebagai berikut :

1. Kurangnya petugas pelaksanaan pendaftaran

Dalam hal ini sebabkan karena untuk merekrut tenaga pegawai KPP tidaklah memungkinkan, karena masing pegawai dibutuhkan pada seksinya masing-masing. Sedangkan pegawai pada seksi ekstensifikasi yang berwenang untuk melakukan pendaftaran tidak mencukupi luasnya wilayah.

2. Kurangnya culture strategy dalam peningkatan kinerja

Hal ini disebabkan karena kultur organisasi yang merupakan seperangkat kerangka tingkah laku, emosi dan pisikologis yang terinternalisasi secara mendalam dan dipakai secara bersama-sama oleh anggota yang memilih atas pokok seperti politik, dan birokrasi member reaksi ada kultur organisasi.

3. Kurangnya kesadaran masyarakat untuk memenuhi kewajibannya

tidak mau mendaftarkan diri sebagai subjek pajaknya. Selain itu ada juga wajib pajak yang sengaja pada waktu dilakukan pendataan dengan tujuan untuk mengelak membayar pajak disamping itu kurangnya sosialisasi.

C. ANALISA UPAYA YANG DITEMPUH PEMERINTAH UNTUK

MENGATASI KENDALA ATAU PENGHAMBAT DALAM

PELAKSANAANNYA PENDAFTARAN DI KPP PRATAMA MEDAN

BARAT

Kendala dan hambatan yang terjadi di Kantor Pelayanan Pajak Pratama Medan Barat dalam pelaksaan pendataan wajib pajak dapat dikurangi dengan beberapa cara dan upaya dimana dengan berkurangnya kendala dan hambatan tersebut kinerja Kantor Pelayanan Pajak Pratama Medan Barat dapat meningkat.

Adapun upaya yang di tempuh oleh pemerintah untuk mengatasi kendala dalam pendaftaran wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat adalah:

1. Mengelokasikan dana untuk melakukan perekrutan tenaga dari luar berupa tenaga kontrak apabila tenaga dari petugas pajak sendiri tidak mencakup untuk melakukan pendataan terhadap wajib pajak.

adalah mengubah praktek menegemen, predisposisi pekerja. Sehingga mampu menganalisa tingkat kesalahan.

3. Pengadakan penyuluhan kepada masyarakat mengenaii peraturan prerundang-undangan perpajakan, sehingga wajib pajak sadar akan kewajibannya membayar pajak. Langkah selanjutnya iyalah dengan memasyarakatkan pajak dengan intensif, melalui stiker, artikel, tulisan tentang perpajakan yang mudah dimerngerti dan dipahami oleh masyarakat khususnya wajib pajak.

Berdasarkan uraian-uraian dikemukakan pada bab-bab sebelumnya, dan data yang diperoleh dari hasil riset pada Kantor Pelayanan Pajak Pratama Medan Barat, terdapat beberapa kendala yang diperoleh dalam melaksanakan pendaftaran wajib pajak antara lain sebagai berikut :

1. Dalam Prousedur Pendaftaran Subjek Pajak Orang Pribadi, ada satu hal yang harus dilaksanakan terlebih dahulu sebelum melakukan pendataan itu sendiri dilakukan. Hal tersebut adalah pendaftaran, dimana wajib pajak mengisi formulir Pendaftaran dan perubahan data Wajib Pajak sebagai dasar pelaksanaan pendaftaran.

Langkah selanjutnya ialah dengan melakukan pendaftaran yang dilakukan oleh fiskus atau pihak lain yang ditunjuk oleh Direktorat Jendral Pajak. 2. Masik banyak Wajib Pajak yang belum dilakukan pendaftaraan wilayah

yang tercakup dalam Kantor Pelayanan Pajak Pratama Medan Barat, hal ini disebabkan oleh beberapa kendala atau penghambat seperti :

a. Kurangnya petugas pelaksanaan pendaftaran Wajib Pajak b. Kurangnya culture strategy dalam peningkatan kinerja pegawai

3. Sistem pemungutan pajak Indonesia merupakan perujudan dari pengabdian kewajiban dan peran serta Wajib Pajak secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan Negara dan pembangunan nasional.

B. Saran

Dari Laporan Tugas Akhir ini, penulis memberikan saran dan nantinya dapat menjadi masukan yang bermanfaat bagi Kantor Pelayanan Pajak Pratama Medan dalam upaya peningkatan subjek pajak orang pribadi dimasa yang akan datang.

Adapun saran yang dapat penulis kemukakan adalah sbagai berikut :

1. Self Assessment ternyata tidak sepenuhnya dijadikan oleh masyarakat ini dikarenakan kurangnya perhatian masyarakat itu sendiri, maka dari itu perlu diadakannya penyuluhan dan pembinaan yang dapat membantu memberikan perhatian kepada masyarakat.

2. Karnanya kurang kesadaran masyarakat dalam mendaftarkan dirinya sebagai Wajib Pajak perlu ditingkatkan kinerja pegawai yang bertugas melakukan pelaksanaan pendaftaran Wajib Pajak.

Resmi, Siti. 2008 Perpajakan : Teori dan Kasus . Salemba Empat : Jakarta

Peraturan Perundang-Undangan

Undang-Undang No.28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan

Brosur Pajak Aspek Perpajakan Sesuai Peraturan Pemerintah No. 46 Tahun 2013