Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

TANGGUNG JAWAB PERUSAHAAN DALAM PENYAMPAIAN PROSPEKTUS DI PASAR MODAL

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk Memperoleh Gelar Sarjana Hukum

OLEH :

SRI AGUSTINA REJEKI SILALAHI NIM : 040200127

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Tak lupa ucapan terima kasih sebesar-besarnya dan penghargaan kepada: 1. Rektor Universitas Sumatera Utara (USU) Medan, Prof. Dr. Chairuddin

Lubis atas kesempatan berharga yang diberikan untuk dapat mengikuti segala kegiatan yang dilaksanakan di kampus USU.

2. Prof. Dr. Runtung Sitepu, SH. M. Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara (USU) atas dukungan yang besar terhadap seluruh mahasiswa/i di lingkungan kampus USU.

3. Prof. Dr. Suhaidi, SH. MH, selaku Pembantu Dekan I Universitas Sumatera Utara (USU).

4. Syarifuddin Hasibuan, SH. M. Hum, DFM selaku Pembantu Dekan II Fakultas Hukum Universitas Sumatera Utara (USU).

5. Muhammad Husni, SH. M. H selaku Pembantu Dekan III Fakultas Hukum Universitas Sumatera Utara (USU).

6. Prof. Dr. Bismar Nasution, SH. M. H selaku Ketua Departemen Hukum Ekonomi, Guru Besar dan Dosen Hukum Ekonomi serta Dosen Pembimbing I. Ucapan terima kasih sebesar-besarnya atas segala bantuan dan dukungannya yang sangat berarti dan bermanfaat bagi penyelesaian skripsi ini.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

8. Buat saudara-saudaraku Dr. Rio, Dr. Esra, B” Drajat, B” Indra, Yuyun, Titin and adik2ku Pratiwi, Ketrin, Indah, Rahel……. TQ… I believe Lord Jesus care us…

9. Buat sahabat-sahabatku yang paling teristimewa Cristian Irvin, Johannes, B” Sihol, Astina, Veralisa, terima kasih sudah mau menjadi sahabat yang sangat baik bagiku…….

10.Buat teman-teman karibku, Vera Ekawaty, Lia Duma, Panataran, Nini Herawaty, Lia Vasca terima kasih banyak buat dukungannya. Kita harus selalu kompaks yaaaaaaa...

11.Buat teman-temanku yang sudah menyemangatiku menyelesaikan skripsi ini Keke, Happy, Ulfa, Roslan, Cristina, Frisko, Flora, Dini, Rifai, Tota, Olivia, Ronald, Hamonangan, Budi, Maria, Endang and all teman-teman Departemen Hukum Ekonomi yang tidak dapat disebutkan satu persatu, Chiayoooooo….

12.Buat pegawai perpus FH, dan pegawai perpus USU pusat……… tanx.

Semoga Tuhan membalas segala kebaikan dan jasa semua pihak yang telah membantu secara tulus dan ikhlas mendapatkan berkat-Nya.

Salam Hormat,

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

TANGGUNG JAWAB PERUSAHAAN DALAM PENYAMPAIAN PROSPEKTUS DI PASAR MODAL

*) Prof. Dr. Bismar Nasution, SH. M.H **) Dr. Sunarmi, SH. M. Hum

***) Sri Agustina Rejeki Silalahi

ABSTRAKSI

Dalam perkembangan dunia usaha sekarang ini, kegiatan go public banyak dipraktekkan dalam upaya untuk mendapatkan keuntungan yang lebih baik bagi perusahaannya bahkan untuk mendapatkan ketenaran perusahaan. Prospektus yang dilakukan oleh perusahaan go public melalui penawaran umum di pasar modal ini seakan-akan tidak mengetahui bahwa seperangkatan hukum di pasar modal telah mengatur tentang mekanisme penawaran umum dan prospektus dimaksud, apalagi terhadap kesalahan prospektus yang dilakukan oleh perusahaan go public membawa dampak baik terhadap pasar modal itu sendiri maupun investor. Dengan demikian Prospektus harus dilakukan dengan prinsip keterbukaan.

Metode penelitian yang dipakai untuk menyusun skripsi ini adalah penelitian kepustakaan (library research) yaitu dengan jalan mengumpulkan bahan-bahan dari buku, majalah, peraturan perundang-undangan dan hasil tulisan ilmiah lainnya yang erat hubungannya dengan maksud tujuan daripada penyusunan karya ilmiah.

Hasil dari penelitian ini menunjukkan bahwa terhadap pertanggungjawaban atas kesalahan Prospektus dari perusahaan go public, Bapepam memiliki kewenangan untuk memberikan sanksi pidana dan administrasi terhadap perusahaan publik yang telah melakukan kesalahan prospektus. Terhadap investor yang dirugikan dapat menuntut ganti rugi baik melalui Bapepam maupun melalui gugatan ke Pengadilan. Hendaknya Bapepam lebih tegas memberikan sanksi kepada perusahaan yang telah melakukan pelanggaran terhadap penyampaian prospektus.

Kata kunci: Tanggung jawab Perusahaan, Prospektus, Pasar Modal *) Dosen Pembimbing I

**) Dosen Pembimbing II

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal sebagai suatu kegiatan dalam penawaran umum dan perdagangan efek (saham) dari perusahaan publik adalah salah satu lembaga pembiayaan atau wadah untuk mencari dana bagi perusahaan dan alternatif sarana investasi bagi masyarakat. Pasar modal ini menjadi wadah pertemuan antara penjual dan pembeli saham, baik pada tahap pasar perdana (primary market) maupun tahap pasar sekunder (secondary market).1

Dalam perkembangan dunia usaha sekarang ini, kegiatan go public banyak dipraktekkan dalam upaya untuk mendapatkan keuntungan yang lebih baik bagi perusahaannya bahkan untuk mendapatkan ketenaran perusahaan. Setelah go public maka perusahaan akan lebih terkenal sehingga operasi bisnisnya dan pemasarannya akan lebih baik, karena setiap saat perusahaan atau pemegang saham dapat memperjualbelikan sahamnya.

2

Perusahaan yang akan go public atau melakukan penawaran umum saham perdana (IPO) diwajibkan untuk terlebih dulu menerbitkan prospektus ringkas mengenai perusahaan tersebut. Selain berisi pembahasan mengenai manajemen perusahaan, kinerja keuangan dan operasional perusahaan, prospektus juga berisi rencana perusahaan ke depan, risiko investasi, serta penggunaan dana bagi kepentingan perusahaan. Karena itu, sangat keliru apabila prospektus hanya

Saham.www.bismarnasty.co.id, terakhir kali diakses tanggal 3 Maret 2008. 2

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

dijadikan sebagai bacaan pengantar membeli satu perusahaan yang akan go Prospektus merupakan informasi awal yang sangat penting sebelum memutuskan untuk membeli saham.

Telaah dan analisis dari manajemen termasuk past perfomance perusahaan merupakan bagian penting yang harus dicermati investor. Sebab, dengan membaca prospektus, investor dapat mengetahui apakah perusahaan yang go public memang prospektif, sehingga harga perdananya memadai. Begitu pula sebaliknya. Intinya dengan membaca prospektus, investor diharapkan benar-benar menyadari putusan investasi yang akan diambil. Artinya, kalau investor memutuskan akan membeli, tentunya dapat diputuskan membeli saham itu di pasar perdana atau pasar sekunder. Atau saham tersebut akan dikoleksi jangka panjang atau hanya jangka pendek.

Seluruh putusan tersebut bisa dilakukan setelah investor menelaah prospektus. Pasalnya, prospektus memuat penggambaran secara terperinci informasi mengenai kinerja perusahaan dalam tiga tahun terakhir (laporan keuangan) arus kas, serta rencana perusahaan yang antara lain berisi penggunaan dana, kebijakan dividen, rencana (corporate plan), manajemen, dan risiko dari perusahaan bisa ditemukan investor dalam prospektus.3

Dengan go public berarti pula bahwa PT yang tadinya sahamnya hanya dimiliki olek sejumlah orang tertentu yang mungkin terbatas pada keluarga, kerabat dekat, teman, group, dan lain-lainnya, kemudian atas dasar kesepakatan bersama diterbitkan atau dikeluarkan sejumlah saham yang baru yang dijual

3

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

kepada masyarakat umum melalui pasar modal. Hal ini berarti bahwa di samping ada pemegang saham terdahulu, terdapat pemegang saham baru yang datang dari masyarakat umum. Dalam hubungannya dengan langkah-langkah go public ini menjadi pertanyaan bagaimanakah sistem tanggung jawab PT dalam hal ini direksinya terhadap RUPS dengan pemegang saham yang jauh lebih banyak dibanding semula dan sudah menyangkut pada masyarakat umum.4

Pasar modal sebagai usaha kegiatan dalam penawaran umum dan perdagangan dari efek perusahaan publik adalah salah satu lembaga pembiayaan atau wadah untuk mencari dana bagi perusahaan dan alternatif sarana investasi bagi masyarakat (investor).

5

Salah satu kesalahan yang berulang-ulang dilakukan oleh pihak yang kompeten di bidang pasar modal adalah anggapan bahwa pasar modal yang baru berkembang tersebut tetap dibiarkan berkembang secara apa adanya tanpa terlalu diawasi dengan pertimbangan agar perkembangannya tidak terhambat. Ini jelas anggapan yang keliru. Sebab unsur ”kepercayaan” merupakan unsur yang sangat penting bagi berkembangnya suatu pasar, seperti tersimpul dalam ungkapan your world is your bonds. Karenanya, jika pasar modal dibiarkan berkembang secara tidak tertib, maka akan banyak pihak yang jatuh sebagai korban, yang dapat menyebabkan lunturnya kepercayaan dari pihak investor (domestik ataupun

4

Nindyo Pramono, Sertifikasi Saham PT Go Public dan Hukum Pasar Modal di

Indonesia, (Bandung: PT. Citra Aditya Bakti, 1997), hal. 5. 5

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

asing). Yang dibutuhkan adalah bahwa sejak semula pasar modal itu hendaknya dikembangkan dengan tertib, regulatif, dan adil bagi semua pihak.6

Wakil Presiden Jusuf Kalla menyatakan pelaku pasar modal harus ikut aktif mendorong pertumbuhan pasar riil dan menggerakkan ekonomi bangsa. Karena itu, Presiden Jusuf Kalla mendesak perusahaan tercatat (emiten) konsekuen dengan prospektusnya, yakni pendapatan dari pasar modal digunakan untuk ekspansi perusahaan harus sesuai dengan janji perencanaan di prospektus.

7

Sebagai suatu perusahaan yang menjadi perusahaan publik dimana saham-sahamnya dapat dimiliki oleh masyarakat luas, perusahaan diharuskan membuat dan mempublikasikan prospektus perusahaan sehingga masyarakat dapat menilai keadaan perusahaan yang bersangkutan sebelum membeli saham-saham perusahaan tersebut.8

Sebagaimana yang diketahui, begitu perusahan telah mencatatkan sahamnya di lantai bursa, maka saat itu pula kekuatan pasar yang bekerja. Isu dan

Selain memudahkan investor, memahami prospektus dalam jangka panjang juga bisa menjadi arahan bagi investor dalam menentukan pilihan investasi dalam jangka panjang. Sedangkan laporan keuangan yang secara periodik disajikan emiten, seharusnya dijadikan sebagai pedoman sebagai salah satu penopang bagi keputusan investasi. Kalau pada satu periode tertentu laporan keuangan emiten buruk, maka investor bisa memutuskan apakah akan tetap berinvestasi pada saham tersebut secara jangka pendek atau jangka panjang.

6

http://www.google.co.id/, terakhir kali diakses tanggal 1 Maret 2008.

7

http://www.tempointeraktif.co.id/, terakhir kali diakses tanggal 2 Maret 2008

8

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

rumor, informasi positif dan negatif akan selalu menyertai saham transaksi saham dari hari ke hari. Apabila investor tidak memiliki pegangan akan prospek jangka panjang atas perusahaan itu maka akan dengan mudah investor bisa termakan isu tak sedap, bahkan akan mudah terbawa arus psikologis, yang pada gilirannya akan berdampak pada kerugian investasi.9

Prinsip keterbukaan menjadi persoalan inti di pasar modal dan sekaligus merupakan jiwa pasar modal itu sendiri. Keterbukaan tentang fakta materiil sebagai jiwa pasar modal didasarkan pada keberadaan prinsip keterbukaan yang memungkinkan tersedianya bahan pertimbangan bagi investor, sehinnga ia secara rasional dapat mengambil keputusan untuk melakukan pembelian atau penjualan saham.10

Dengan pemberian informasi bardasarkan prinsip keterbukaan itu, maka diharapkan Penjamin Emisi dan Profesi Penunjang Pasar Modal dalam rangka Penawaran Umum ini bertanggungjawab sepenuhnya atas kebenaran data, kejujuran pendapat, keterangan dan laporan yang disajikan dalam prospektus sesuai dengan bidang tugasnya masing-masing berdasarkan ketentuan yang berlaku di Republik Indonesia serta kode etik dan norma profesinya masing-masing.11

Apabila hukum yang mewajibkan prinsip keterbukaan ditegakkan secara fair dan mengandung unsur creditability, maka kejahatan dalam bentuk misstatement dan omission yang mengakibatkan pernyataan misleading akan

9

10

Bismar Nasution, Keterbukaan Dalam Pasar Modal, (Jakarta: Univeristas Indonesia Fakultas Hukum Program Sarjana, 2001), hal. 1.

11

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

dapat diatasi. Sebab dengan prinsip keterbukaan ini membuat kegiatan yang dilakukan manajemen sangat mudah dideteksi.

Jadi suatu prospektus harus benar-benar berisikan informasi penting apa adanya. Banyak tuduhan sekarang bahwa emiten yang melakukan go public di pasar modal Indonesia banyak yang menyediakan prospektus secara tidak layak, yakni hanya untuk:

1. Sekedar memenuhi kewajiban yuridisnya yang terkait dari peraturan-peraturan yang ada.

2. Sekedar menjadi pengangkat image perusahaan.

3. Bahkan hanya sekedar iklan berlaku bagi suatu perusahaan untuk dapat membuat saham-sahamnya menjadi laku di pasar modal, tidak ubahnya seperti fungsi iklan yang ada di media massa. Sehingga prospektus dewasa ini banyak yang hanya merupakan dokumen rutin yang tidak punya peranan dan arti apa-apa. 12

Keakuratan dan kebenaran isi dari suatu prospektus seharusnya menjadi suatu harapan bagi investor sebelum menanamkan modalnya melalui pembelian saham perusahaan.13

12

Bismar Nasution, Op. Cit., hal 185.

13

Munir Fuady, Pasar Modal Modern (Tinjauan Hukum), (Bandung: PT. Citra Aditya Bakti, 1996), hal. 81.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Misleading, dimana perusahaan menyalahgunakan prospektus dengan memberi atau membuat keterangan yang tidak benar dan pada akhirnya setelah membeli saham, investor mengalami kerugian.

Diharapkan setelah membaca prospektus, investor sudah bisa memahami rencana ke depan perusahaan tersebut berikut kinerja masa lalunya. Dengan demikian isi prospektus investor saham dalam berinvestasi semata-mata bukan karena mengharapkan capital gain semata, tapi lebih dari itu. Ia bisa menjadikan investasinya itu sebagai bisnis dan usahanya. Sebab investor yang baik dan sukses di pasar modal adalah yang berinvestasi terhadap saham yang kondisi bisnisnya benar-benar dipahami. Sementara itu laporan keuangan perlu dipahami. Dengan laporan keuangan tersebut investor dapat memahami kinerja manajemen, operasional perusahaan dan sebagainya. Dengan memahami laporan keuangan investor akan memahami pilihan investasinya, sehingga dalam mencermati pergerakan saham di pasar, keputusan yang diambil sudah berdasarkan pada analisa bukan pada isu dan rumor. Untuk itu perlu dipahami beberapa rasio keuangan dalam laporan keuangan tersebut.14

Kini saatnya Bapepam sebagai Badan Pengawas Pasar Modal bertindak secara tegas kepada perusahaan yang melakukan pelanggaran prospektus. Dengan kewenangannya sebagai lembaga pemeriksaan, Bapepam dapat melakukan tindakan-tindakan terhadap pihak yang diduga melanggar ketentuan di bidang pasar modal, untuk mana Bapepam akan mencari, mengumpulkan, dan mengolah

14

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

data dan atau keterangan lain untuk membuktikan ada atau tidaknya pelanggaran atas perundang-undangan di bidang pasar modal.15

B. Perumusan Masalah

Agar tidak menjadi bias dan melebarnya pembahasan dalam skripsi ini maka perlu untuk mengangkat permasalahan yang dijadikan sebagai landasan atau acuan dari pokok materi penulisan sehingga suatu kesimpulan dapat diperoleh.

Permasalahan yang akan dibahas dalam skripsi ini adalah sebagai berikut: 1. Bagaimana proses dan tahapan menjadi PT Terbuka?

2. Bagaimana penerbitan prospektus pada PT Terbuka?

3. Bagaimana Tanggung jawab perusahaan dalam penyampaian Prospektus di Pasar Modal?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penulisan

Tujuan pembahasan dalam tulisan ini adalah sebagai berikut: a. Untuk mengetahui proses dan tahapan menjadi PT Terbuka b. Untuk mengetahui proses penerbitan Prospektus pada PT Terbuka

c. Untuk mengetahui bentuk sanksi hukum atau pertanggungjawaban hukum apa yang dapat diberikan atau dijatuhkan jika terjadi pelanggaran terhadap Penyampaian Prospektus di Pasar Modal.

15

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

2. Manfaat Penulisan

Manfaat yang dapat diperoleh dari penulisan skripsi ini adalah sebagai berikut: a. Secara Teoritis

Secara teoritis, pembahasan terhadap masalah-masalah yang telah dirumuskan akan memberikan kontribusi pemikiran serta pemahaman dan pandangan baru terhadap penyampaian prospektus terutama dalam penerapannya.

b. Secara Praktis

Pembahasan terhadap masalah ini diharapkan dapat menjadi masukkan bagi pembaca, khususnya bagi dunia perusahaan dalam penyampaian prospektus dengan prinsip keterbukaan sebagai upaya perlindungan terhadap investor dalam pasar modal, serta membantu pemerintah dalam usaha mengoptimalkan pasar modal sebagai sarana investasi yang melibatkan seluruh potensi masyarakat, baik oleh pemodal lokal maupun pemodal asing dan sebagai sumber pembiayaan utama jangka panjang sehingga terciptalah suatu kegiatan pasar modal yang teratur, wajar dan efisien serta melindungi kepentingan pemodal dan masyarakat.

D. Keaslian Penulisan

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

menyusunnya melalui bahan-bahan referensi buku-buku, media cetak dan elektronik, serta bantuan dari berbagai pihak. Dengan demikian keaslian skripsi ini dapat dipertanggungjawabkan secara ilmiah.

E. Tinjauan Kepustakaan

Ada beberapa hal penting yang harus diartikan dan dijelaskan dari judul di atas. Paling tidak judul dapat dipilah ke dalam 5 bagian. Tanggung jawab hukum (legal responsibility). Tanggung jawab adalah keadaan wajib menanggung sesuatunya (kalau ada suatu hal, boleh dituntut, dan sebagainya). Sehingga seseorang harus bertanggung jawab atau mempertanggungjawabkan perbuatannya.16

Hukum adalah peraturan yang dibuat oleh suatu kekuasaan atau adat yang dianggap berlaku oleh dan untuk orang banyak, segala Undang-Undang, peraturan, dan sebagainya untuk mengatur pergaulan hidup dalam masyarakat, ketentuan atau keputusan

17

Perusahaan dapat diartikan sebagai suatu bentuk usaha baik yang dijalankan secara orang perorangan maupun badan usaha untuk melakukan

sehingga apabila disebut Tanggung jawab hukum biasanya menunjuk kepada seorang pribadi hukum yang melakukan perbuatan hukum baik yang sifatnya pidana maupun perdata, juga melibatkan perusahaan.

16

WJS. Poerwadarminto, Kamus Umum Bahasa Indonesia (Jakarta: PN. Balai Pustaka, 1984), hal. 1014.

17

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

kegiatan secara tetap dan terus menerus yang bertujuan untuk mencari laba.18

Prospektus merupakan merupakan media pemberitahuan tertulis mengenai emiten dan rencana emisinya yangantaralain memuat informasi mengenai keadaan perusahaan dan prospeknya.

Pasal 1 butir 2 Undang-Undang Nomor 8 tahun 1997 memberikan defenisi perusahaan sebagai setiap bentuk usaha yang melakukan kegiatan serta tetap dan terus menerus dengan tujuan memperoleh keuntungan dan atau laba baik yang diselenggarakan oleh orang perorangan maupun badan usaha yang berbentuk badan hukun atau bukan badan hukum, yang didirikan dan berkedudukan dalam wilayah Republik Indonesia

Prospektus sendiri berasal dari kata istilah prospek yang berarti pernyataan formal yang mengandung gambaran detail tentang keadaan perusahaan dalam hubungannya dengan harapan-harapan di masa yang akan datang. Dalam Undang-Undang Nomor 8 tahun1995 prospektus sendiri dimaksudkan sebagai setiap informasi tertulis sehubungan dengan penawaran umum dengan tujuan agar pihak lain membeli efek.

Menurut Padmo Sumasto menyebutkan:

19

18

Ridwan Khairandy, Machsun Tabroni, Ery Arifuddin, Djohari Santoso, Pengantar

Hukum Dagang Indonesia 1 (Pusat Studi Hukum Fakultas Hukum: Universitas Islam Indonesia),

hal. 8.

19

http://www.google.co.id/, terakhir kali diakses tanggal 8 Maret 2008.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Suatu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.20

Undang-Undang Pasar Modal No. 8 Tahun 1995 mempersamakan antara pengertian ”efek” dengan ”surat berharga” dengan mengartikannya secara gamplang dengan memberikan contoh tetapi bersifat definitif, sebagai surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, Unit Penyertaan Kontrak Investasi Kolektif, Kontrak Berjangka atas Efek, dan setiap derivatif dari efek.21

Pasar Modal adalah suatu tempat atau sistem bagaimana caranya dipenuhinya kebutuhan-kebutuhan dana untuk kapital suatu perusahaan yang merupakan pasar tempat orang membeli dan menjual surat efek yang baru dikeluarkan.

Menurut pendapat Abdurrahman menyebutkan:

22

Pasar Modal disamping sebagai sumber pembiayaan dunia usaha juga merupakan wahana investasi bagi masyarakat pemodal, sehingga melalui pasar modal potensi dan kreasi masyarakat dapat dikerahkan dan dikembangkan menjadi suatu kekuatan yang nyata bagi peningkatan kemakmuran rakyat untukmewujudkan masyarakata Indonesia yang adil dan makmur berdasarkan Pancasila dan UUD 1945.

Menurut I Nyoman Tjager menyebutkan :

23

20

Penjelasan atas Pasal 1 butir (26) dan butir (13) Undang-Undang No.8 Tahun 1995 tentang Pasar Modal.

21

http://www.google.co.id/, terakhir kali diakses tanggal 8 Maret 2008.

22

Abdurrahman A, Ensiklopedia Ekonomi Keuangan dan Perdagangan (Jakarta: PT. Pradyo Paranita, 1991), hal. 169.

23

I Nyoman Tjeger, Pokok-Pokok Materi Undang-Undang Pasar Modal (Bali Universitas Udayana,1997), hal. 1.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

F. Metode Penulisan

Suatu pengetahuan yang objektif yang dapat dipercaya harus didukung oleh dalil-dalil, fakta-fakta dan data-data empiris yang diperoleh dari penelitian baik secara pustaka maupun secara ilmiah. Karena itu, suatu karya ilmiah harus didasarkan kepada data-data dan faktor-faktor yang objektif agar dapat dipertanggungjawabkan dan diuji kebenarannya.

Dalam penyusunan skripsi ini untuk memperoleh data-data yang diperlukan penulis mengumpulkan beberapa bahan dengan menggunakan metode yaitu Penelitian Kepustakaan (Library Research), yaitu penelitian yang dilakukan dengan cara meneliti bahan pustaka atau yang disebut dengan data sekunder. Adapun data sekunder yang digunakan dalam penulisan skripsi ini antara lain berasal dari buku-buku baik koleksi pribadi maupun dari perpustakaan, artikel-artikel baik yang diambil dari media cetak maupun elektronik, dokumen-dokumen pemerintah, termasuk peraturan perundang-undangan.

G. Sistematika Penulisan

Dalam menghasilkan karya ilmiah, maka pembahasannya harus diuraikan secara sistematis. Untuk mempermudah penulisan skripsi ini maka diperlukan adanya sistematika penulisan yang teratur yang terbagi dalam bab perbab yang saling berangkaian satu sama lain. Adapun sistematika penulisan skripsi ini adalah:

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Perumusan Masalah kemudian dilanjutkan dengan Tujuan dan Manfaat Penulisan, Keaslian Penulisan, Tinjauan Kepustakaan, Metode Penulisan, yang kemudian diakhiri oleh Sistematika Penulisan.

BAB II : Merupakan bab yang membahas tentang Tinjauan Umum terhadap PT Terbuka , dimana di dalamnya diuraikan Pengertian tentang PT Terbuka, Prosedur menjadi PT Terbuka, Profesi Penunjang pada PT Terbuka, Pertanggungjawaban pada PT Terbuka

BAB III : Merupakan bab yang membahas Prospektus pada PT Terbuka, dimana di dalamnya diuraikan, Pengertian Prospektus , Manfaat Prospektus terhadap Investor dalam Pasar Modal, Penerapan Prinsip Keterbukaan dalam Prospektus.

BAB IV : Merupakan bab yang membahas mengenai Tanggung jawab Perusahaan dalam penyampaian Prospektus di Pasar Modal, dimana di dalamnya diuraikan Penyampaian Prospektus di Pasar Modal, Tanggung jawab Perusahaan dalam penyampaian Prospektus, Analisis Kasus PT Perusahaan Gas Negara.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

BAB II

TINJAUAN UMUM TERHADAP PT TERBUKA

A. Pengertian PT Terbuka

Selain istilah Perseroan Terbatas, dalam Undang-undang juga ditemui kata Perseroan Terbuka, Perseroan Terbuka adalah perseroan yang modal dan jumlah pemegang sahamnya memenuhi kriteria tertentu atau perseroan yang melakukan penawaran umum, sesuai dengan peraturan perundang-undangan di bidang pasar modal.24

24

Ahmad Yani & Gunawan Widjaja, Seri Hukum Bisnis, Perseroan Terbatas (Jakarta: PT. RajaGrafindo Persada, 1999), hal. 14.

Dapat juga dikatakan PT Terbuka adalah suatu PT yang sahamnya dijual ke masyarakat luas melalui bursa dalam rangka sebagai cara memupuk modal untuk investasi usaha PT, yaitu yang dewasa ini dikenal dan disebut-sebut sebagai go public. Dalam Pasal 1(6) UUPT, dirumuskan Perseroan Terbuka adalah perseroan:

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

2. atau perseroan yang melakukan penawaran umum sesuai dengan peraturan perundang-undangan di bidang pasar modal.25

Go public berarti perusahaan tersebut menawarkan partisipasi masyarakat dalam pemodalan atau memiliki saham perusahaan dan sebagai akibat pemilik saham perusahaan tersebut ikut menentukan kebijaksanaan pengelolaan perusahaan yaitu dalam Rapat Umum Pemegang Saham (RUPS). Di dalam stuktur perusahaan yang berentuk PT kekuasaan tertinggi ada pada RUPS.

Istilah go public sering dikenal dengan istilah penawaran umum. Istilah go public ini pertama kali dikenal di Inggris dengan istilah “Going public atau Floatation.”

Istilah go public dengan pasar modal menjadi satu istilah yang menyatu dan bahkan lebih mudah untuk dimengerti. Dimana istilah go public ini semakin sering didengar seiring dengan semakin semaraknya instumen pasar modal, khususnya saham yang merupakan salah satu alternatif investasi.

Pada hakekatnya go public merupakan proses perusahaan yang “go public” atau “pergi ke masyarakat” artinya perusahaan itu memasyarakatkan dirinya yaitu dengan jalan memberikan sarana untuk masyarakat masuk dalam perusahaannya, yaitu dengan menerima penyertaan masyarakat dalam usahanya baik dalam pemilikan maupun dalam penetapan kebijaksanaan pengelolaan perusahaannya

26

25

Rudhi Prasetya, Kedudukan Mandiri Perseroan Terbatas (Bandung: PT. Citra Aditya Bakti, 1996), hal 118.

26

http://www.google.co.id/, terakhir kali diakses tanggal 8 Maret 2008.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Dapat juga dikatakan bahwa go public merupakan penawaran saham atau obligasi kepada masyarakat umum untuk pertama kalinya. Pertama kali di sini berarti bahwa pihak penerbit pertama kalinya melakukan penjualan saham atau obligasi. Kegiatan ini disebut juga sebagai pasar perdana (primary market). Selanjutnya, pemegang saham ini dapat mentransaksikannya di pasar sekunder (secondary market). Pasar sekunder ini dilakukan di bursa efek. Jadi, saham yang telah dijual ke masyarakat umum, selanjutnya akan dicatatkan di bursa efek.27

Perusahaan Publik adalah Perseroan yang sahamnya telah dimiliki sekurang-kurangnya oleh 300 (tiga ratus) pemegang saham dan memiliki modal disetor sekurang-kurangnya Rp 3.000.000.000,00 (tiga milyar rupiah) atau suatu jumlah pemegang saham dan modal disetor yang ditetapkan dengan Peraturan Pemerintah.

Menurut Pasal 1 angka 22 Undang-undang Pasar Modal No. 8 tahun 1995,

28

Perseroan Terbuka adalah suatu perseoran terbatas yang modal dan sahamnya telah memenuhi syarat-syarat tertentu, dimana saham-sahamnya dipegang oleh banyak orang/banyak perusahaan, yang penawaran sahamnya dilakukan kepada publik/ masyarakat sehingga jual beli sahamnya dilakukan melalui pasar modal. Salah satu ciri dari perusahaan terbuka adalah perlunya keterbukaan (disclosure) atas informasi perusahaan kepada publik, sehingga

27

Pandji Anoraga, Piji Pakarti, Pengantar Pasar Modal (Semarang: PT. Rineka Cipta, 2001), hal 46.

28

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

hukumpun mengatur masalah perusahaan terbuka, termasuk tentang keterbukaan informasi ini secara sangat detail.

[image:22.595.117.514.651.786.2]Dari rumusan mengenai Perseroan Terbuka tersebut dapat disimpulkan bahwa pada prinsipnya semua perseroan terbatas adalah bersifat tertutup, dan bahwa perseroan terbatas yang terbuka hanyalah merupakan pengecualian, oleh karena terhadap perseroan-perseroan tersebut berlaku kriteria-kriteria tertentu sebagaimana ditentukan dalam peraturan perundang-undangan pasar modal.29 Secara umum persyaratan suatu perusahaan dapat memasyarakat (go public) adalah perusahaan harus sehat dan baik serta bersedia mengungkapkan secara terbuka data perusahaan yang bersangkutan. Jadi apabila perusahaan yang go public adalah perusahaan yang sehat dan baik tidak lain agar risiko para pemodal masyarakat pembeli saham (investor) dapat dilindungi. Sedangkan pengungkapan perusahaan secara jujur dan terbuka ialah agar pemodal dapat membuat suatu penilaian yang layak terhadap efek yang ditanamkan. Mengingat calon pemegang saham baru (para investor) yaitu masyarakat yang masih awam, maka perlu adanya perlindungan bagi anggota masyarakat tersebut, yaitu dengn cara memberi berbagai persyaratan sebelum suatu perusahaan itu menjual efeknya melalui bursa.30

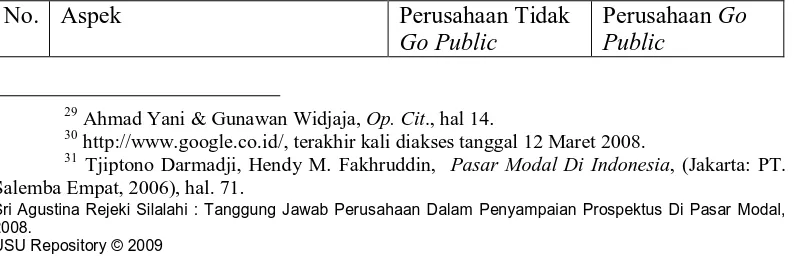

Tabel I: Perbedaan antara Perusahaan Tidak Go Public dengan Perusahaan Go Public adalah sebagai berikut:31

No. Aspek Perusahaan Tidak

Go Public

Perusahaan Go Public

29

Ahmad Yani & Gunawan Widjaja, Op. Cit., hal 14.

30

http://www.google.co.id/, terakhir kali diakses tanggal 12 Maret 2008.

31

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

1 Persyaratan pengungkapan (minimum disclosure requirements)

Tidak mutlak Mutlak ditaati

2 Jumlah pemegang saham Biasanya terbatas Lebih dari 300 orang

3 Kewajiban menyampaikan laporan (reguler maupun insidentil)

Tidak mutlak Mutlak

4 Pemisahan antara pemilik dan manajemen Bukan merupakan kebutuhan mendesak Merupakan kebutuhan 5 Pergantian kepemilikan saham Rendah Tinggi 6 Tindakan manajemen Tidak selalu

menarik perhatian masyarakat

Menjadi perhatian masyarakat

Alasan suatu perusahaan ingin go public yaitu menjual sahamnya kepada masyarakat adalah sebagai berikut:32

1. Meningkatkan modal dasar perusahaan

Pertama-tama kita lihat melalui kacamata perusahaan. Dengan menjual saham kepada masyarakat, perusahaan akan menambah modal yang disetor. Dana (uang) masuk ke dalam perusahaan, memperkuat posisi permodalan, khususnya hutang berbanding modal.

2. Mencari tahu berapa nilai perusahaan

Bagi pemilik semula, pemegang saham lama yang mungkin sudah cukup lama menanam dananya dalam perusahaan, memasyarakatkan perusahaan dapat memberikan indikasi berapa harga perusahaan, harga sahamnya menurut pandangan masyarakat.

3. Menilai kemungkinan-kemungkinan lain

32

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Jika perusahaan milik keluarga, maka dari waktu ke waktu kepentingan para pemilik perusahaan (pemilik saham) dapat berbeda-beda.

4. Nilai saham cenderung meningkat

Kemudahan jual beli saham cenderung mendorong harganya ke atas. Penanam modal institusional akan terbatas kemungkinannya untuk membeli saham yang tidak tercatat di bursa karena sukar menilai perusahaan yang bersangkutan. 5. Mempermudah menarik modal tambahan dan Usaha pembelian perusahaan

lain

Saham yang tercatat di bursa lebih akseptable sebagai jaminan untuk pinjaman dari lembaga-lembaga keuangan. Jadi memberi kesempatan bagi pemilik saham untuk mencari dana, tanpa melepaskan sahamnya.

6. Meningkatkan Kredibilitas

Pada waktu emisi, banyak data mengenai perusahaan harus diumumkan kepada masyarakat.33

1. PT Telkom Tbk

Ketentuan perUndang-Undangan mengharuskan penempatan kata “Tbk” di belakang nama perusahaan terbuka, sehingga jelas membedakannya dengan suatu perusahaan tertutup, Misalnya:

2. PT Astra Internasional Tbk 3. PT HM Sampoerna Tbk 4. PT Kalbe Farma Tbk 5. dan lain-lain.

33

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Suatu perusahaan terbuka dapat berupa Emiten atau Perusahaan Publik. Yang dimaksud dengan Emiten adalah suatu perusahaan terbuka dimana proses menjadi menjadi perusahaan terbuka dilakukan dengan jalan melakukan penawaran saham-sahamnya kepada publik lewat suatu penawaran umum. Sedangkan yang dimaksud dengan perusahaan publik adalah suatu perusahaan yang menjadi perusahaan terbuka tanpa lewat proses penawaran umum, tetapi dengan sendirinya perusahaan tertutup kemudian memiliki pemegang sahamnya yang banyak, misalnya dengan warisan saham, jual beli atau hibah saham kepada banyak orang. Kepada perusahaan publik ini juga berlaku banyak persyaratan yang sama dengan emiten, seperti kewajiban keterbukaan informasi, kewajiban pendaftaran ke Bapepam, atau kewajiban pencatatan saham.34

Pada umumnya saham-saham perseroan terbatas terbuka dikeluarkan dalam nilai nominal saham yang telah disetor penuh (fully paid-up), dan karenanya dapat dikeluarkan dalam bentuk atas unjuk.35

1. Surat Pengakuan Hutang

Di samping itu, selain dari saham, juga diperdagangkan di pasar modal adalah berbagai jenis surat berharga lain (efek lain) yaitu sebagai berikut:

2. Surat Berharga Komersil (Commercial Paper) 3. Obligasi

4. Tanda Bukti Hutang

5. Unit Penyertaan Kontrak Investasi Kolektif 6. Kontrak Berjangka Atas Efek

34

Munir Fuady, Op. Cit., hal 51 -52.

35

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

7. Setiap Derivatif dari Efek, seperti Bukti Right, Warran, dan Opsi 8. Efek Beragun Aset

9. Sertifikat Penitipan Efek Indonesia

Oleh karena munculnya ide go public bagi banyak PT di Indonesia erat kaitannya dengan kebijaksanaan Pemerintah dalam pengembangan pasar modal di Indonesia. Pemerintah melalui lembaga pengelola pasar modal senantiasa mengusahakan agar proses pemanfaatan dana masyarakat dapat disalurkan ke perusahaan yang go public secara aman dan menarik. Karena itu diterbitkan persyaratan-persyaratan bagi perusahaan yang akan go public antara lain dalam tata cara menawarkan efek, saham, obligasi kepada masyarakat sedemikian rupa sehingga akan memudahkan proses go public di satu pihak dan memberikan perlindungan bagi masyarakat pemodal di lain pihak.36

Kenyataan bahwa perseroan terbatas terbuka bersifat khusus terbukti dalam ketentuan Undang-Undang Perseroan Terbatas No. 40 tahun 2007, yang memberikan perlakuan khusus bagi perseroan terbatas terbuka, yaitu yang berupa:37

1. pemberian nama harus disertai dengan singkatan ”Tbk” (Pasal 13 ayat (3)); 2. besarnya modal dasar minimum yang berbeda dari perseroan terbatas tertutup

(Pasal 25 ayat (3));

36

Nindyo Pramono, Op. Cit., hal.130.

37

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

3. kewajiban untuk menyerahkan perhitungan tahunan perseroan untuk diperiksa oleh akuntan publik (Pasal 59 ayat (1)) sebelum perhitungan tahunan tersebut dapat disahkan oleh Rapat Umum Pemegang Saham (Pasal 59 ayat 92));

4. kewajiban untuk mengumumkan hasil perhitungan tahunan yang telah disahkan oleh Rapat Umum Pemegang Saham dalam surat kabar (Pasal 59 ayat (4));

5. kewajiban untuk menyampaikan pengumuman mengenai akan diadakannya Rapat Umum Pemegang Saham (Pasal 70 ayat (1));

6. kewajiban untuk memiliki sekurang-kurangnya dua orang Direktur (Pasal 79 ayat (2)), dan dua orang Komisaris (Pasal 94 ayat (2)).

Selanjutnya untuk hal-hal lainnya berlakulah ketentuan umum yang sama dengan ketentuan yang diberlakukan untuk perseroan terbatas tertutup.

Agar suatu perusahaan yang ingin memasuki pasar modal dengan melakukan go public, maka perusahaan tersebut minimal harus memenuhi syarat-syarat antara lain:

1. Emiten berkedudukan di Indonesia 2. Pemegang saham minimal 300 orang

3. Modal disetor penuh sekurang-kurangnya 3 milyar rupiah

4. Setelah diaudit, selama 2 tahun buku terakhir berturut-turut memperoleh laba 5. Laporan keuangan telah diperiksa akuntan publik untuk 2 tahun terakhir

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

6. Untuk perbankan harus memenuhi kriteria sebagai bank sehat dan untuk memenuhi kecukupan modal sesuai ketentuan BI.38

PT Publik yang memenuhi kriteria tersebut di atas, sekalipun tidak menjual sahamnya melalui Bursa, wajib memenuhi ketentuan-ketentuan yang diatur untuk Pasar Modal, termasuk dan khususnya tentang pelaporan terhadap Bapepam dan transparansi pengumuman kepada masyarakat yang menyangkut segi finansialnya. Pengaturan semacam ini diperlukan, dalam rangka memberikan perlindungan, bukan saja kepada pemodal-pemodal yang banyak tersebar luas melalui pasar modal (bursa) tetapi juga untuk pemodal-pemodal banyak dan luas di luar pasar modal.

39

Pemerintah melalui lembaga pengelola pasar modal senantiasa mengusahakan agar proses pemanfaatan dana masyarakat dapat disalurkan ke perusahaan yang go public secara aman dan menarik. Karena itu diterbitkan persyaratan-persyaratan bagi perusahaan yang akan go public, antara lain dalam/tata cara menawarkan efek/saham atau obligasi kepada masyarakat sedemikian rupa sehingga akan memudahkan proses go public di satu pihak dan memberikan perlindungan bagi masyarakat pemodal di lain pihak.

40

Setelah suatu perusahaan memenuhi berbagai persyaratan yang ditentukan oleh Undang-Undang untuk menjadi perusahaan terbuka, maka proses go public B. Prosedur menjadi PT Terbuka

38

http://www.google.co.id/, terakhir kali diakses tanggal 11 Maret 2008.

39

Rudhi Prasetya, Op. cit., hal. 120.

40

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

sudah dapat dilakukan dan setelah proses go public ini dilakukan, barulah perusahaan tersebut menjadi perusahaan terbuka.41

1. Tahap Persiapan untuk Go Public/ Pra- Listing

Keseluruhan tahapan dalam rangkaian proses go public dari suatu perusahaan (emiten) adalah sebagai berikut:

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses Penawaran Umum. Pada tahap paling awal, perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat Umum Pemegang Saham(RUPS) untuk meminta persetujuan para pemegang saham dalam rangka penawaran umum saham.42

a. Rencana go public

Dalam tahap pra listing ini dilakukannya hal-hal sebagai berikut:

b. Rapat umum pemegang saham (RUPS)

c. Penunjukan penjamin emisi (Underwriter) dan Profesi Penunjang Pasar Modal

d. Mempersiapkan dokumen

e. Konfirmasi sebagai agen penjual dan Penjamin Emisi f. Pencatatan Pendahuluan dengan Bursa Efek

g. Public Expose

h. Penandatanganan perjanjian-perjanjian 2. Urusan ke Bapepam:

a. Penyampaian pernyataan pendaftaran

41

Munir Fuady, Op. Cit., hal. 54.

42

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

b. Presentasi (Mini Public Expose)

Dalam tahap ini, dilengkapi dengan dokumen-dokumen pendukung, calon emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal hingga BAPEPAM untuk menyatakan Pernyataan Pendaftaran menjadi efektif.43

3. Pada Tahap Penawaran:

Dengan pernyataan pendaftaran yang dinyatakan efektif, perusahaan dapat melakukan penawaran obligasi kepada masyarakat. Penawaran obligasi dilakukan oleh sindikasi penjamin dan agen penjual. Penjatahan dilakukan jika pemesanan atas obligasi melebihi jumlah obligasi yang ditawarkan.

Jika obligasi tercatat di bursa Efek, maka obligasi ditawarkan dan diperdagangkan di pasar sekunder.

a. Pasar Perdana (Initial Public Offering, ”IPO”)

1) Penawaran oleh sindikasi Penjamin Emisi dan Emiten

2) Penjatahan kepada Pemodal oleh Sindikasi Penjamin Emisi dan Emiten

3) Penyerahan Efek kepada Pemodal

Pasar Perdana adalah penawaran saham yang menerbitkan saham (emiten) kepada investor selama waktu yang ditetapkan oleh perusahaan sebelum saham tersebut diperdagangkan dipasar sekunder. Pengaruh tersebut menunjukkan bahwa pasar perdana adalah pasar bagi saham atau sekunder lainnya yang pertama kali diterbitkan dan

43

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

ditawarkan dalam pasar modal. Harga dipasar perdana ditentukan oleh emiten dan penjamin emisi berdasarkan analisis fundamental perusahaan yang bersangkutan. Hasil atau penjualan saham tersebut keseluruhannya masuk sebagai modal perusahaan.44

1) Emiten mencatatkan efeknya di busa efek b. Pasar sekunder (listing):

2) Perdagangan efek di bursa

Jadi jika penjualan saham pada pasar perdana telah selesai, maka emiten wajib mencatatkan efeknya di bursa selambat-lambatnya dalam waktu 90 (sembilan puluh) hari terhitung sejak tanggal surat izin emisi efek dikeluarkan. Saham yang telah dicatatkan di bursa hanya dapat diperdagangkan di bursa, oleh anggota bursa.45

1) proses pengajuan pernyataan pendaftaran emisi ke bapepam

Dalam tahap pelaksanaan ini ada beberapa hal yang perlu dilakukan yaitu:

2) Public expose, yaitu pernyataan dan diskusi dengan pihak publik atau pihak pejabat yang berwenang.

3) Pembuatan dan pencetakan prospektus, serta pemuatan prospektus ringkas dalam 2 surat kabar.

4) Road show, yaitu dengan berkunjung ke tempat-tempat investor institusional untuk menawarkan saham.

5) Penjatahan di pasar perdana.

6) Proses pencetakan dan perdagangan saham di bursa efek

44

45

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

7) Proses jual beli saham di pasar sekunder (di bursa-bursa saham)46

C. Profesi Penunjang pada PT Terbuka

Dalam Pasal 64 UUPM disebutkan bahwa Profesi Penunjang Pasar Modal terdiri dari:47

Untuk melakukan penawaran umum, pernyataan pendaftaran ke Bapepam (untuk penawaran umum di Amerika Serikat perusahaan harus mengajukan Registration Statement ke SEC, yaitu dengan menggunakan Form-S1 atau Form-F1 untuk perusahaan asing), untuk mengajukan pernyataan pendaftaran ini, perusahaan wajib melampirkan laporan keuangan yang telah diaudit oleh akuntan publik yang independen yang memenuhi persyaratan yang telah ditentukan oleh Bapepam (SEC di Amerika Serikat).

1. Akuntan

48

a. Pendapat baik tanpa pembatasan (unqualified opinion)

Berdasar norma pemeriksaan akuntan ada 4 (empat) jenis pernyataan pendapat Akuntan Publik yaitu:

Pendapat baik tanpa pembatasan hanya dapat diberikan jika akuntan publik berpendapat, bahwa berdasarkan pemeriksaan yang dilakukan sesuai dengan norma-norma pemeriksaan akuntan, penyajian laporan keuangan adalah sesuai dengan prinsip-prinsip akuntansi yang diterapkan secara

46

Kwik Kian Gie, Hukum Bisnis untuk Perusahaan, Teori & Contoh Kasus, (Jakarta: PT Prenada Media, 2005), hal.249.

47

Pasal 66 Undang-Undang No. 8 Tahun1995 tentang Pasar Modal.

48

Aris Sitompul, Due Diligence Dan Tnggung jawab Lembaga-Lembaga Penunjang

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

konsisten dan mengandung penjelasan-penjelasan yang diperlukan sehingga tidak menyesatkan (misleading) pemakainya.

b. Pendapat baik dengan pembatasan (qualified opinion)

Akuntan dapat menyatakan bahwa laporan keuangan sudah memperlihatkan gambaran secara wajar dengan gambaran tertentu.

a. Laporan tanpa pendapat (disclaimer of opinion) b. Pendapat tidak setuju (adverse opinion).49

2. Konsultan hukum

Konsultan hukum merupakan satu di antara posisi penting dari tim penawaran umum perusahaan. Konsultan hukum yang berpengalaman di bidang pasar modal sangat diperlukan, merekalah yang akan mengkoordinasikan penyusun konsep pernyataan pendaftaran di antara para konsultan lainnya. Meskipun tidak diharapkan mempunyai pengetahuan tentang teknik dan keuangan perusahaan kliennya, konsultan hukum ini harus memverifikasi seluruh masalah yang di harus di ”disclose” untuk keakuratan, kelengkapan dan konsistensinya.50

49

Sumantoro, Op. cit., hal.100.

50

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Konsultan hukum yang ditunjuk oleh Emiten berperan sebagai legal drafter and adviser. Dari segi keberpihakan, fungsi konsultan hukum dapat dibedakan menjadi dua, yaitu:

a. Inhouse lawyer

Sebagai inhouse lawyer, tugas konsultan hukum adalah menyiapkan semua dokumen untuk kepentingan Emiten, terutama membantu Emiten menyiapkan perjanjian penjaminan emisi, perjanjian perwaliamanatan, perjanjian penanggungan, perjanjian dengan lembaga kliring, perjanjian dengan akuntan publik, dan memberikan nasihat mengenai masalah-masalah hukum sehubungan dengan emisi obligasi. Tugas konsultan hukum sebagai inhouse lawyer ini, dapat mewakili Emiten dalam melakukan usaha mempertahankan kepentingan Emiten dalam berbagai persoalan hukum.

b. Independent lawyer

Sebagai independent lawyer, tugasnya adalah melakukan legal audit, dan memberikan pendapat hukum atas emisi obligasi. Ia harus bersikap netral dan objektif dalam melakukan tugas dan tanggung jawabnya. 51

a. Penyetoran modal oleh pemegang saham sebelum go public. Pendapat dari konsultan hukum biasanya berkaitan dengan:

Akte pendirian/ anggaran dasar perusahaan beserta perubahan-perubahannya

b. Pemilikan izin usaha.

51

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

c. Status kepemilikan atas aktiva perusahaan, terutama pemilikan aktiva tetap.

d. Perjanjian-perjanjian yang dibuat perusahaan dengan pihak ketiga e. Gugatan atau tuntutan terhadap perusahaan.52

3. Penilai

Lembaga penunjang pasar modal yang berperan dalam penilaian kembali aktiva tetap perusahaan adalah Perusahaan Penilai. Lembaga ini baru dikenal sejak pasar modal dihidupkan lagi. Tugas utamanya melaksanakan penilaian kembali aktiva tetap perusahaan yang akan go public.53

4. Notaris

Peran notaris di bidang pasar modal diperlukan terutama dalam hubungannya dengan penyusunan anggaran dasar para pelaku pasar modal, seperti emiten, perusahaan publik, perusahaan efek, dan reksa dana, serta pembuatan kontrak-kontrak penting seperti kontrak-kontrak reksa dana, kontrak-kontrak penjaminan emisi dan perwaliamanatan.54

Dalam rangka meningkatkan fungsi kenotarisan di pasar modal, notaris diharapkan dapat meningkatkan kualitas jasa pelayanannya antara lain dalam proses emisi efek dan penyusunan kontrak-kontrak penting dibidang pasar modal. Tugas pokok notaris adalah:55

a. Membuat berita acara RUPS

b. Membuat konsep akta perubahan anggaran dasar

52

Kwik Kian Gie, Op. cit., hal.239.

53

Sumantoro, Op. Cit., hal.104.

54

M. Irsan Nasaruddin & Indra Surya, Aspek Hukum Pasar Modal Indonesia, (Jakarta: PT Prenada Media, 2004), hal. 94.

55

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

c. Menyiapkan perjanjian dalam rangka emisi efek 5. Profesi lain yang ditetapkan dengan Peraturan Pemerintah.

Pendaftaran Profesi Penunjang Pasar Modal adalah sebagai berikut:

a. Setiap Profesi Penunjang Pasar Modal wajib mendaftarkan diri terlebih dahulu kepada Ketua Bapepam sebelum menjalankan kegiatan di bidang pasar modal.

b. Pendaftaran dari suatu Profesi Penunjang Pasar Modal kepada Ketua Bapepam, menjadi efektif pada saat diterimanya permohonan secara lengkap, kecuali ditolak oleh ketua Bapepam.

c. Tata cara pendaftaran sebagaimana dimaksud dalam ayat (1) diatur lebih lanjut oleh Ketua Bapepam.

d. Pembatalan Pendaftaran Profesi Penunjang Pasar Modal sebagaimana dimaksud dalam Pasal 123 ayat (2) tidak mengakibatkan batalnya jasa yang telah diberikan sebelumnya, kecuali pemberian jasa tersebut mengakibatkan batalnya Pendaftaran Profesi Penunjang Pasar Modal

e. Pendaftaran Profesi Penunjang pasar modal pada Bapepam secara otomatis batal pada saat izin Profesi yang bersangkutan dicabut atau dibekukan oleh Instansi yang berwenang.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

g. Dalam hal pembatalan Pendaftaran Profesi Penunjang Pasar Modal sebagai akibat pemberian jasanya sebagaimana dimaksud dalam Pasal 124 dan Pasal 125 ayat (2), Bapepam dapat meneliti kembali jasa lain yang diberikannya untuk memutuskan apakah jasa tersebut masih layak.56

D. Pertanggungjawaban pada PT Terbuka

Perseroan pada hakikatnya adalah badan hukum/subjek hukum mandiri dan wadah perwujudan kerjasama antara para pemegang saham (persekutuan modal). Kenyataan tersebut berakibat bahwa demi kelangsungan keberadaannya Perseroan mutlak membutuhkan organ yaitu:

1. RUPS dimana para pihak modal sebagai pihak yang berkepentingan berwenang sepenuhnya untuk menentukan kepada siapa akan mereka percayakan pengurusan Perseroan.

2. Direksi yang oleh UUPT ditugaskan mengurus dan mewakili Perseroan

3. Dewan Komisaris yang oleh UUPT ditugaskan untuk melakukan pengawasan serta memberi nasihat kepada Direksi.

Memperhatikan keadaan tersebut di atas dapat dikatakan keputusan-keputusan yang menyangkut stuktur organisasi Perseroan (misalnya perubahan Anggaran Dasar, penggabungan, peleburan, pemisahan, pembubaran dan likuidasi Perseroan), hak dan kewajiban para pemegang saham, pengeluaran saham baru dan pembagian/ penggunaan keuntungan yang dibuat Perseroan sepenuhnya termasuk wewenang RUPS. Sebaliknya, apa saja yang tercakup dalam organisasi

56

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

usaha Perseroan yang dibuat untuk mencapai maksud dan tujuan Perseroan sepenuhnya menjadi wewenang Direksi dan Dewan Komisaris. Oleh karena itu pengangkatan dan pemberhentian karyawan Perseroan, membuka cabang dan melakukan aktivitas lain berkenaandengan organisasi Perseroan selaku badan usaha berada dalam wewenang Direksi dan Dewan Komisaris.

Sesuai dengan ketentuan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Tebatas dan Undang- Undang No. 8 Tahun 1995 tentang Pasar Modal, setiap perusahaan wajib mengadakan Rapat Umum Pemegang Saham (RUPS) Tahunan dalam jangka waktu enam bulan setelah tutup tahun buku. Dalam rangka RUPS ini, direksi wajib menyusunan laporan yang meliputi paling tidak laporan keuangan tahunan terakhir, informasi tentang kegiatan usaha dan perubahannya, problem yang dihadapi, dan hasil-hasil yang telah dicapai. Laporan tersebut juga mengungkapkan nama Direksi dan Komisaris berikut remunerasi masing-masing direksi atau komisaris. Untuk perusahaan terbuka, laporan keuangan harus diperiksa (diaudit) oleh Akuntan Pulik dan dipublikasikan dalam dua surat kabar berperedaran nasional. Jika dokumen tersebut tidak benar atau menyesatkan, para direktur dan komisaris secara pribadi dapat bertanggung jawab kepada setiap pihak yang menderita kerugian.

Direksi adalah organ yang mewakili kepentingan Perseroan selaku subyek hukum mandiri. Sesungguhnya Perseroan adalah sebab keberadaan direksi, karene apabila tidak ada perseroan, juga tidak ada direksi.57

57

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

Berdasarkan Pasal 92 ayat (1) UUPT pengurusan Perseroan dipercayakan kepada direksi. Apa yang dimaksudkan dengan konsep pengurusan? Yang jelas pengurusan bukan berarti bahwa direksi hanya menjadi pelaksana kebijaksanaan dan rencana yang dibuat RUPS atau Dewan Komisaris. Lebih tepat bila istilah pengurusan diartikan sebagai Direksi ditugaskan dan oleh karena itu berwenang: 1. mengatur dan menyelenggarakan kegiatan-kegiatan usaha perseroan

2. mengelola kekayaan perseroan dan

3. mewakili perseroan di dalam dan di luar pengadilan58

Selain hak, kewajiban dan tanggung jawab yang timbul karena Undang-Undang, dalam praktek hukum perusahaan terdapat pula kewajiban dan tanggung jawab yang diakui secara umum oleh hampir semua negara yang menganut supremasi hukum dalam pengelolaan perusahaan. Sebagian dari kewajiban dan tanggung jawab ini tidak didapati di alam peraturan perUndang-Undangan, namun dalam praktek, kewajiban dan tanggung jawab ini harus dipatuhi oleh para pengelola perusahaan.59

a. Tanggung jawab Fiducia (fiduciary duty)

Di antara kewajiban dan tanggung jawab tersebut adalah:

Sebagaimana halnya seorang pemegang kuasa, yang melaksanakan kewajibannya berdasarkan kepercayaan yang diberikan oleh pemberi kuasa untuk bertindak sesuai dengan perjanjian pemberian kuasa dan peraturan perundang-undangan yang berlaku: demikian pula direksi perseroan, sebagai pemegang Fiduciary duty dari para pemegang saham

58

Bismar Nasution, Op. Cit., hal. 11.

59

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

perseroan, bertanggung jawab penuh atas pengurusan dan pengelolaan perseroan untuk kepentingan dan tujuan perseroan, dan untuk menjalankan tugas dan kewajibannya yang diberikan oleh anggaran dasar perseroan dan peraturan perUndang-Undangan yang berlaku.60

Pengadilan di Amerika Serikat telah memasukkan konsep fiduciary duty dalam Securities Exchange Act 1934 dengan menerapkan standar good faith dan fair dealing bagi dealer. Prinsip-prinsip umum keagenan telah diterapkan terhadap perilaku broker yang pada dasarnya juga adalah agen dan dengan demikian ia merupakan seseorang yang memegang kepercayaan.61

b. Kewajiban melakukan transaksi secara jujur (Duty of fair dealing)

Pada perusahaan reksadana kewajiban untuk melaksanakan transaksi jujur ini dibebankan terutama kepada manajer investasi, dimana dalam melakukan investasi mereka harus benar-benar mempertimbangkan kejujuran dan tidak melakukan investasi yang nyata-nyata dapat merugikan rekasadana.

c. Kewajiban menghindari benturan kepentingan (conflict of interest)

Dalam melakukan investasi para manajer investasi diwajibkan untuk menghindari terjadinya transaksi yang mengandung unsur benturan kepentingan, misalnya sebagai manajer investasi mereka dilarang untuk melakukan investasi yang didasarkan kepada pemilihan sarana investasi

60

Ahmad Yani & Gunawan Widjaja, Op. Cit., hal 113.

61

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

untuk kepentingan kelompok perusahaannya tanpa melakukan perhitungan bisnis yang wajar.

d. Kewajiban untuk menghindari transaksi untuk kepentingan sendiri (self dealing)

Apabila terdapat suatu peluang untuk melakukan investasi, maka seorang manajer investasi harus menghindari transaksi untuk pribadi (self dealing), dimana manajer investasi dilarang untuk mengambil kesempatan tersebut untuk dirinya sendiri atau untuk pihak lain di luar perusahaan.

e. Kewajiban menghindari penghamburan aset perusahaan (wasting corporate assets)

Dalam melakukan investasi para manajer investasi diharuskan memegang prinsip kehati-hatian.62

Dengan berbagai macam variasi yang mungkin ditemui dalam praktek, pada dasarnya dapat dikatakan bahwa pada hampir semua negara, setiap perbuatan hukum yang dilakukan oleh mereka yang patut diduga berwenang bertindak untuk dan atas nama dan karenanya mewakili perseroan, harus diterima dan diperlakukan sebagai perbuatan hukum perseroan sepenuhnya. Demikian pula ketiadaan pemenuhan akan syarat-syarat pembatasan kewenangan yang berlaku tidak membatalkan perbuatan hukum tersebut, perbuatan hukum tersebut dianggap tetap mengkat perseroan. Ini berarti perseroam harus menanggung segala akibat

62

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

hukumnya, walaupu dalam hal-hal tersebut di atas syarat subjektif sahnya perbuatan hukum tersebut sebenarnya tidak terpenuhi.63

Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas, komisaris bertugas mengawasi kebijaksanaan Direksi dalam menjalankan perseroan serta memberikan nasehat kepada Direksi. Kemudian dalam Pasal 114 ayat 2 UU Perseroan Terbatas No. 40 Tahun 2007 dikatakan bahwa komisaris wajib dengan itikad baik dan penuh tanggung jawab menjalankan tugas untuk kepentingan dan usaha perseroan.64

Yang selama ini terjadi, khususnya di Indonesia, bahwa dewan komisaris lebih merupakan organ perusahaan yang berlaku pasif. Dewan komisaris pada umumnya tidak menjalankan fungsi pengawasannya terhadap direksi. Penomena seperti ini bukan merupakan hal yang perlu diperdebatkan ketika suatu perusahaan masih merupakan perusahaan tertutup, namun akan lain halnya apabila perusahaan tersebut telah go public. Hal ini dikarenakan sikap pasif atau bahkan dapat dikatakan sikap yang mendukung setiap kebijakan yang diambil direksi tersebut pada gilirannya akan dapat merugikan kepentingan pemegang saham minoritas dan stakeholder lainnya. Dengan demikian, pemilihan komisaris perusahaan di Indonesia lebih berdasarkan kedudukan seseorang dan kurang mempertimbangkan integritas serta kompetensi orang tersebut. Pada akhirnya, kualitas dewan komisaris perusahaan-perusahaan Indonesia ditinjau dari independensinya terhadap direksi atau pemegang saham pengendali patut dipertanyakan.

63

Ahmad Yani & Gunawan Widjaja, Op. cit., hal 120.

64

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

1. Keberadaan Komisaris Independen

Mengapa independent directors, atau outside directors, atau komisaris independen itu perlu?

Dalam salah satu artikelnya, Barry Reiter menyatakan:

outside directors dapat membantu memberikan kontinuitas dan objektivitas yang diperlukan bagi suatu perusahaan untuk berkembang dan makmur. Outsider directors membantu merencanakan strategi jangka panjang perusahaan dan secara berkala melakukan review atas implementasi strategi tersebut. Dengan demikian hal ini akan memberikan benefit yang tinggi bagi perusahaan. Perusahaan juga akan mendapat akses atas talent dan pengetahuan-pengatahuan khusus yang mungkin akan sangat mahal, kalau diperoleh selain melalui outside directors.

Lebih lanjut menurut pendapat John M. Nash, President National Association of Corporate Directors, board of directors merupakan bentuk konsultasi yang termurah.

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

perusahaan menjalankan tanggungjawab sosialnya dan mempertimbangkan kepentingan berbagai stakeholders. Sedangkan komposisi komisaris haruslah sedemikian rupa guna mencapai pengambilan keputusan yang cepat dan efektif. Setidaknya 20% dari anggota komisaris harus merupakan komisaris independen dalam rangka meningkatkan efektivitas dan transparansi atas pertimbangan-pertimbangan komisaris.65

a. Tidak mempunyai hubungan afiliasi dengan pemegang saham pengendali perusahaan tercatat yang bersangkutan.

Komisaris independen harus independen dari direksi dan pemegang saham pengendali dan tidak mempunyai kepentingan yang dapat mempengaruhi kemampuan mereka untuk menjalankan kewajiban secara adil atas nama perusahaan. Keberadaan komisaris independen juga diatur dalam ketentuan Peraturan Pencatatan Efek Bursa Efek jakarta (BEJ) Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak tanggal 1 Juli 2000. Perusahaan yang tercatat di BEJ wajib memiliki komisaris independen yang jumlahnya secara proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen sekurangkurangnya 30% dari jumlah seluruh anggota komisaris. Adapun persyaratan menjadi komisaris independen adalah sebagai berikut :

b. Tidak mempunyai hubungan afiliasi dengan direktur dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan.

65

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

c. Tidak bekerja rangkap sebagai direktur di perusahaan lain yang terafiliasi dengan perusahaan tercatat yang bersangkutan

d. Memahami peraturan perundangundangan di bidang Pasar Modal.

e. Diusulkan oleh pemegang saham dan dipilih oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham (RUPS).66

2. Peran dan Fungsi Komite Audit

Sebagaimana dikemukakan sebelumnya bahwa peran pengawasan sekaligus akuntabilitas dewan komisaris perusahaan Indonesia pada umumnya belum memadai. Dengan keanggotaan dewan komisaris yang selama ini dipilih lebih berdasarkan kedudukan dan kekerabatan menyebabkan mekanisme check and balance terhadap direksi tidak dapat berjalan sebagaimana mestinya. Hal ini mengakibatkan banyak direksi perusahaan menjalankan kegiatan operasional usahanya secara ekspansif tanpa mempertimbangkan resiko yang mungkin timbul dan mengabaikan kepentingan pemegang saham minoritas. Fungsi audit internal dan auditor eksternal belum berjalan optimal mengingat secara struktural, auditor tersebut berada dalam posisi yang sulit untuk bersikap independen dan objektif. Padahal independensi merupakan suatu sikap mental yang harusnya ada dalam setiap auditor. Untuk itu, selain mengangkat komisaris independen dan membentuk komite-komite seperti komite remunerasi dan komite pemilihan (nominating committee), sudah saatnya akuntabilitas dewan komisaris perlu ditingkatkan dengan membentuk komite

66

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

audit. Konsep audit mulai diperkenalkan kepada dunia usaha di Amerika Serikat. Pada bulan Mei 2000, Bapepam telah mengeluarkan surat edaran yang merekomendasikan Emiten/Perusahaan Publik untuk memiliki komite audit. Dalam pelaksanaan tugasnya, komite audit mempunyai fungsi membantu dewan komisaris untuk :

a. meningkatkan kualitas laporan keuangan;

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

BAB III

PROSPEKTUS PADA PT TERBUKA

A. Pengertian Prospektus

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

material tentang suat penjelasan tentang bidang usaha perseroan, komisaris dan dewan direksi, informasi terinci mengenai kompensasi mereka, perkara-perkara yang sedang dihadapi perseroan, daftar aset perseroan, dan lain-lain informasi yang bersifat material.67

Suatu prospektus harus mencakup semua rincian dan informasi atau fakta

material mengenai penawaran umum dari emiten ata

dapat mempengaruhi keputusan investor. Dalam hal penawaran saham publik seperti pada (initial public offering) maka prospektus mengenai IPO ini akan didistribusikan

oleh68

Kewajiban prospektus ketika akan melakukan penawaran umum cenderung dikategorikan sebagai informasi awal, padahal tidak begitu. Propektus merupakan analisa dan tujuan ke depan dari perusahaan tersebut setelah menjadi perusahaan publik. Prospektus merupakan penggambaran secara rinci informasi mengenai kinerja perusahaan dalam tiga tahun terakhir (laporan keuangan) arus kas, serta rencana ke depan perusahaan yang antara lain berisi penggunaan dana, kebijakan deviden, rencana (corporate plan), manajemen serta risiko dari perusahaan.69

Sebelum suatu PT didirikan oleh para pendiri dapat diadakan suatu tawaran pada khalayak ramai untuk turut serta. Dalam tawaran itu, yang

67

68

69

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

dinamakan ”prospektus”, diterangkan segala sesuatu mengenai tujuannya, susunan pengurus, besarnya modal, dan lain sebagainya, pendek kata suatu ”propaganda”.

Dengan sendirinya ”propaganda” tadi harus sudah mengandung keterangan-keterangan yang tidak mengandung penipuan, karena akan merupakan suatu perbuatan yang melanggar hukum berdasarkaan Pasal 1365 KUH Perdata. Lagi pula dapat diancam dengan hukuman berdasarkan Pasal 391 KUH Pidana.

Prospektus dapat pula dikeluarkan setelah PT didirikan. Dalam hal ini, khalayak ramai mempunyai pegangan yang lebih kokoh daripada prospektus itu dikeluarkan sebelum berdirinya PT.70

Dalam Pasal 1 butir 26 Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal memberikan pengertian tentang prospektus adalah setiap informasi tertulis sehubungan dengan Penawaran Umum dengan tujuan agar Pihak lain membeli efek.

71

1. Setiap Prospektus dilarang memuat keterangan yang tidak benar tentang Fakta Material atau tidak memuat keterangan yang benar tentang fakta material yang diperlukan agar Prospektus tidak memberikan gambaran yang menyesatkan.

Pasal 78 UUPM lebih lanjut menerangkan bahwa:

2. Setiap pihak dilarang menyatakan, baik langsung maupun tidak langsung, bahwa Bapepam telah menyetujui, mengizinkan, atau mengesahkan suatu efek, atau telah melakukan penelitian atas berbagai segi keunggulan atau kelemahan dari suatu efek.

70

R. Soerjatin, Hukum Dagang I dan II, (Jakarta: PT PradnyanParamita, 1983), hal. 70.

71

Sri Agustina Rejeki Silalahi : Tanggung Jawab Perusahaan Dalam Penyampaian Prospektus Di Pasar Modal, 2008.

USU Repository © 2009

3. Ketentuan mengenai Prospektus diatur lebih lanjut oleh Bapepam. 72

a. Dari para pialang Sumber Prospektus:

Harus diingat bahwa para pialang mendapat uang dari biaya penjualan (load) dari setiap saham reksadana yang dijualnya. Dengan demikian, prospektus reksadana yang ada pada mereka tentunya adalah prospektus reksadana yang mengenakan load pada investornya.

b. Dari perusahaan reksadana

Para calon investor dapat mengetahui suatu prospektus melalui perusahaan reksadana

c. Dari internet

Banyak perusahaan reksadana yang telah mempunyai website di internet dan para investor dapat mendownload prospektus dari website itu.73 Suatu Prospektus harus mencakup semua rincian dan fakta materiel mengenai penawaran umum dari emiten, yang dapat mempengaruhi keputusan pemodal, yang diketa