ANALISIS VOLATILITAS HARGA MINYAK SAWIT DAN

HARGA MINYAK GORENG

EFRI JUNAIDI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Volatilitas Harga

Minyak Sawit dan Harga Minyak Goreng adalah benar karya saya dengan arahan

dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada

perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya

yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam

teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

RINGKASAN

EFRI JUNAIDI. Analisis Volatilitas Harga Minyak Sawit dan Harga Minyak

Goreng. Dibimbing oleh HARIANTO dan SUHARNO.

Industri minyak sawit memiliki prospek yang cerah dalam persaingan

dengan minyak nabati lainnya. Minyak sawit merupakan minyak nabati terbesar

yang dikonsumsi maupun diproduksi saat ini. Indonesia adalah eksportir minyak

sawit terbesar dengan kontribusi mencapai 46.2 persen dari total suplai dunia pada

tahun 2011. Salah satu industri hilir berbasis minyak sawit yang penting di

Indonesia adalah industri minyak goreng. Minyak goreng termasuk salah satu dari

sembilan kebutuhan bahan pokok yang penting bagi masyarakat. Jumlah

konsumsi minyak goreng terus meningkat dan konsumsi tersebut telah terpenuhi

dari industri minyak goreng domestik karena Indonesia telah mengalami surplus

minyak goreng. Tetapi, kondisi surplus minyak goreng serta posisi penting

Indonesia sebagai produsen minyak sawit terbesar di dunia tidak serta merta

menjamin harga minyak goreng yang rendah dan stabil di dalam negeri.

Penelitian ini bertujuan untuk menganalisis volatilitas harga minyak sawit

dan minyak goreng, menganalisis dampak kebijakan bea ekspor minyak sawit

terhadap volatilitas harga minyak sawit dan minyak goreng dan menganalisis

dampak kebijakan pajak pertambahan nilai ditanggung pemerintah (PPN-DTP)

terhadap volatilitas minyak goreng Data yang digunakan dalam penelitian ini

adalah data sekunder yaitu data time series harian periode januari 2005 sampai

maret 2012. Volatilitas harga minyak sawit dan harga minyak goreng dalam

penelitian ini dibangun menggunakan aplikasi model

Autoregressive Conditional

Heteroscedasticity/Generalized Autoregressive Conditional Heteroschedasticity

(ARCH-GARCH).

Hasil analisis terhadap volatilitas harga minyak sawit dan volatilitas harga

minyak goreng menunjukkan pola yang berbeda. Volatilitas harga minyak sawit

dipengaruhi oleh volatilitas pada dua periode sebelumnya, sedangkan volatilitas

harga minyak goreng dipengaruhi oleh volatilitas dan varian pada satu periode

sebelumnya. Volatilitas harga minyak sawit lebih tinggi dibandingkan volatilitas

harga minyak goreng.

Hasil analisis terhadap pelaksanaan kebijakan bea ekspor minyak sawit

secara progresif dan kebijakan pajak pertambahan nilai ditanggung pemerintah

(PPN-DTP) pada industri minyak goreng memberikan dampak yang berbeda

terhadap volatilitas harga. Pelaksanaan kebijakan bea ekspor minyak sawit

menyebabkan volatilitas harga minyak sawit dan volatilitas harga minyak goreng

sesudah kebijakan tersebut menjadi konstan sampai akhir periode analisis,

sehingga kebijakan bea ekspor berhasil menjaga stabilisasi harga minyak sawit

dan harga minyak goreng. Sementara itu, pelaksanaan kebijakan PPN-DTP

terhadap industri minyak goreng menyebabkan volatilitas harga minyak goreng

sesudah kebijakan PPN-DTP menjadi tidak stabil hingga akhir periode analisis,

sehingga kebijakan PPN-DTP tidak berhasil menjaga stabilisasi harga minyak

goreng.

.

SUMMARY

EFRI JUNAIDI. Volatility Analysis of Crude Palm Oil Price and Cooking Oil.

Supervised by HARIANTO and SUHARNO.

Crude palm oil industry has bright prospect in vegetables oil competition.

Nowadays crude palm oil is the most produced and consumed.. Indonesia is the

biggest crude palm oil exporter

contributing 46.2 percent of world’s total supply

in 2011. One of palm oil based downstream industry which is important in

Indonesia is cooking oil industry. Cooking oil is one of the important nine basic

needs for people. Cooking oil consumption tends to increase and this condition

has been fullfiled by domestic industry. This because Indonesia has surplus

condition in cooking oil. Unfortunately this surplus condition doesnot guarantee

low and stable price domestically.

The aims of this research are to analyze volatility of crude palm oil price

and cooking oil, to analyze effect of crude palm oil export policy to the volatility

of palm oil price and cooking oil and to analyze effect of value added tax borne by

government to the cooking oil volatility. Data used in this research is secondary

data which is daily time series data, period January 2005 to March 2012.

Volatility of palm oil price and cooking oil in this research is built on

the basis of

time

series

econometric

methods

called

autoregressive

conditional

heteroscedasticity

/

generalized autoregressive conditional eteroschedasticity

(ARCH GARCH)

Analysis results to price volatility of crude palm oil and cooking oil show

different pattern. Volatility of crude palm oil is influenced by volatility of two

previous periods, meanwhile volatility of cooking oil is influenced by volatility

and variance last period. Volatility of cooking oil price is higher than volatility of

cooking oil.

Analysis results to progressive export tax policy of crude palm oil and

value added tax borne by government towards cooking oil industry give different

effect to price volatility. Implementation of Export tax policy to crude palm oil

leads to constant price volatility of crude palm oil and cooking palm oil price until

the end of analysis period, with the result that export tax policy can stabilize crude

palm oil price and cooking oil. On the other hand value added tax borne by

government towards cooking oil price leads to unstable price volatility of cooking

oil until the end of analysis period. It can be concluded that value added tax borne

by government cannot stabilize of cooking oil price

© Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan,

penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau

tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan

IPB

i

Tesis

sebagai salah satu syarat untuk memperoleh gelar

Magister Sains

pada

Program Studi Agribisnis

ANALISIS VOLATILITAS HARGA MINYAK SAWIT DAN

HARGA MINYAK GORENG

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2013

ii

Penguji Luar Komisi pada Ujian Tesis: Dr Ir Nunung Kusnadi, MS

iii

Judul Tesis : Analisis Volatilitas Harga Minyak Sawit dan Harga Minyak

Goreng

Nama

: Efri Junaidi

NIM

: H451100161

Disetujui oleh

Komisi Pembimbing

Dr Ir Harianto, MS

Ketua

Dr Ir Suharno, MAdev

Anggota

Diketahui oleh

Ketua Program Studi

Agribisnis

Prof Dr Ir Rita Nurmalina, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

v

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah

subhanahu wa t

a’ala

atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian ini ialah volatilitas harga, dengan judul Analisis

Volatilitas Harga Minyak Sawit dan Minyak Goreng. Terima kasih juga penulis

ucapkan kepada :

1.

Dr Ir Harianto MS sebagai selaku ketua komisi pembimbing dan Dr. Suharno

M Adev selaku anggota komisi pembimbing yang telah memberikan

bimbingan, motivasi, saran dan perhatian yang sangat berarti bagi penulis

hingga penyusunan tesis ini selesai.

2.

Dr Ir Nunung Kusnadi MS sebagai dosen penguji utama dalam ujian tesis

yang telah memberikan saran dan masukan dalam menyempurnakan tesis ini.

3.

Dr Ir Netti Tinaprilla MM sebagai dosen penguji wakil komisi pendidikan

yang telah memberikan saran dan masukan untuk penyempurnaan dalam

penyusunan tesis ini.

4.

Prof Dr Ir Rita Nurmalina MS sebagai Ketua Program Studi S2 Agribisnis

5.

Istri tercinta, Ratna Mega Sari SE M Si M.Sc atas doa dan motivasi yang

diberikan pada penulis

6.

Orang tua dan keluarga tercinta yang selalu mendoakan, memberikan motivasi

dan kasih sayang pada penulis.

7.

Seluruh dosen dan staf sekretariat Departemen Agribisnis yang telah

membantu penulis.

8.

Teman-teman S2 Agribisnis angkatan pertama atas segala bantuan dan

kebersamaan selama ini

9.

Seluruh pihak yang tidak dapat disebutkan satu persatu.

Bogor, Juli 2013

vi

DAFTAR ISI

DAFTAR TABEL

viii

DAFTAR GAMBAR

viii

DAFTAR LAMPIRAN

ix

1 PENDAHULUAN

1

Latar Belakang

1

Perumusan Masalah

5

Tujuan Penelitian

7

Manfaat Penelitian

7

Batasan Penelitian

7

2 TINJAUAN PUSTAKA

8

Volatilitas Harga Komoditas Pertanian

8

Tinjauan Kebijakan Tentang Volatilitas Harga Komoditas Pertanian 9

Metode dan Model dalam Analisis Volatilitas

10

3 KERANGKA PEMIKIRAN

12

Kerangka Pemikiran Teoritis

12

Keseimbangan Pasar

13

Volatilitas Harga

12

Kebijakan Pajak Ekspor

16

Kebijakan Pajak Pertambahan nilai

18

Pemodelan Volatilitas

20

Kerangka Pemikiran Operasional

21

4 METODE PENELITIAN

Error! Bookmark not defined.3

Jenis dan Sumber Data

23

Metode Analisis Data

Error! Bookmark not defined.3

Identifikasi Efek ARCH

24

Estimasi Model

24

Evaluasi Model

25

Perhitungan Nilai Volatilitas Harga

26

5 GAMBARAN UMUM AGRIBISNIS KELAPA SAWIT

27

Perkembangan Luas Areal dan Produksi Kelapa sawit

27

Industri Hilir Kelapa Sawit

29

Industri Pengolahan Minyak Sawit

30

Industri Pengolahan Minyak Goreng

32

vii

Harga Minyak Goreng

34

Hubungan Harga Minyak sawit dan Minyak Goreng

36

Analisis ARCH-GARCH

36

Identifikasi Efek ARCH

36

Estimasi Model

37

Evaluasi Model

41

Volatilitas Harga Minyak Sawit Periode Januari 2005-Maret 2012

42

Volatilitas Harga Minyak Goreng Periode Januari 2005-Maret 2012 43

Dampak Kebijakan Bea Ekspor Minyak Sawit Terhadap Volatilitas

Harga Minyak Sawit

45

Dampak Kebijakan Bea Ekspor Minyak Sawit Terhadap Volatilitas

Harga Minyak Goreng

46

Dampak Kebijakan Pajak Pertambahan Nilai Ditanggung Pemerintah

(PPN-DTP) Terhadap Volatilitas Harga Minyak Goreng

47

7 SIMPULAN DAN SARAN

49

Simpulan

49

Saran

49

DAFTAR PUSTAKA

50

LAMPIRAN

52

viii

DAFTAR TABEL

1 Perkembangan nilai ekspor dan pangsa ekspor komoditas unggulan

2

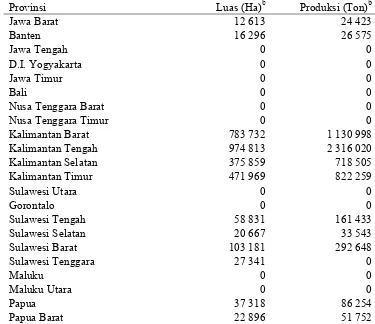

2 Luas areal dan produksi kelapa sawit menurut provinsi tahun 2011

28

3 Pangsa pasar 10 perusahaan minyak goreng terbesar di indonesia

32

4 Perkembangan Harga Minyak Sawit Periode 2005-2012

34

5 Deskripsi harga minyak goreng periode 2005-2012

35

6 Analisis korelasi harga minyak sawit dengan harga minyak goreng

36

7 Hasil uji autokorelasi kuadrat harga minyak sawit dan minyak goreng 37

8 Hasil uji ADF harga minyak sawit dan harga minyak goreng

38

9 Model ARIMA terbaik harga minyak sawit dan minyak goreng

39

10 Hasil uji efek arch model arima minyak sawit dan minyak goreng

40

11 Model ARCH-GARCH terbaik harga minyak sawit dan minyak goreng 40

12 Hasil uji kecukupan model ARCH-GARCH terbaik

41

DAFTAR GAMBAR

1 Pangsa konsumsi minyak nabati dunia

2

2 Pangsa produksi minyak nabati dunia

3

3 Pergerakan harga bulanan minyak sawit dan minyak goreng indonesia 5

4 Kurva Keseimbangan Pasar

12

5 Siklus model cobweb yang menuju titik keseimbangan (konvergen)

14

6 Siklus model cobweb yang menjauhi titik keseimbangan (diveregen)

15

7 Siklus model cobweb dengan fluktuasi yang jaraknya tetap

15

8 Dampak kebijakan pajak ekspor

16

9 Volatilitas harga minyak sawit setelah kebijakan bea keluar

17

10 Pergeseran kurva penawaran dengan adanya pajak

18

11 Dampak kebijakan pajak

19

12 Dampak kebijakan pajak pertambahan nilai ditanggung pemerintah

terhadap harga minyak goreng

20

13 Kerangka pemikiran operasional

22

14 Perkembangan luas areal kelapa sawit Indonesia. Tahun 2011 adalah

angka sementara dan tahun 2012, 2013, 2014 adalah angka estimasi

27

15 Perkembangan produksi kelapa sawit Indonesia. Tahun 2011 adalah

angka sementara dan tahun 2012, 2013, 2014 adalah angka estimasi

28

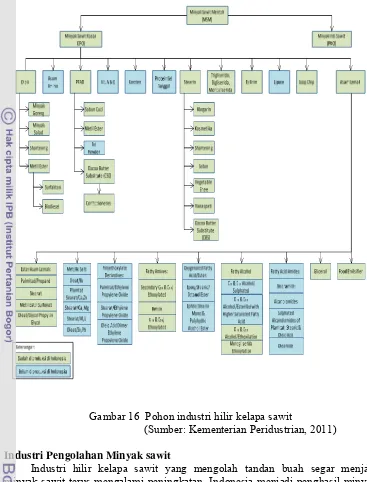

16 Pohon industri hilir kelapa sawit

30

17 Perkembangan harga minyak sawit dunia dan harga minyak mentah dunia 31

18 Ramalan harga minyak sawit dunia

32

19 Perkembangan harga minyak sawit periode Januari 2005-Maret 2012 33

20 Perkembangan harga minyak goreng periode Januari 2005-Maret 2012 35

21 Volatilitas harga minyak sawit periode Januari 2005-Maret 2012

43

22 Volatilitas harga minyak goreng periode Januari 2005-Maret 2012

44

23 Volatilitas harga minyak sawit periode sebelum dan sesudah kebijakan

bea ekspor sawit

46

ix

DAFTAR LAMPIRAN

1 Hasil pengujian autokorelasi kuadrat harga minyak sawit periode

3 Januari 2005-30 Maret 2012

53

2 Hasil Pengujian autokorelasi kuadrat harga minyak goreng periode

3 Januari 2005 - 30 Maret 2012

54

3 Hasil pengujian autokorelasi kuadrat harga minyak sawit sebelum

kebijakan bea ekspor minyak sawit (periode 3 Januari 2005-30 Maret

2010)

55

4 Hasil pengujian autokorelasi kuadrat harga minyak sawit sesudah

kebijakan bea ekspor minyak sawit (periode 1 April 2010-30 Maret

2012)

56

5 Hasil Pengujian Autokorelasi Kuadrat Harga Minyak Sawit Sesudah

Kebijakan Bea Ekspor Minyak Sawit (Periode 1 April 2010-30 Maret

2012)

57

6 Hasil pengujian autokorelasi kuadrat harga minyak goreng sesudah

kebijakan bea ekspor minyak sawit (periode 1 April 2010-30 Maret

2012)

58

7 Hasil pengujian autokorelasi kuadrat harga minyak goreng sebelum

kebijakan PPN-DTP (periode analisis 3 Januari 2005-24 September

2007)

59

8 Hasil pengujian autokorelasi kuadrat harga minyak goreng sesudah

kebijakan PPN-DTP (periode analisis 25 September 2007-30 Maret

2012)

60

9a Hasil uji ADF harga minyak sawit periode 3 Januari 2005-30 Maret

2012 pada data

level

61

9b Hasil uji ADF harga minyak sawit periode 3 Januari 2005 - 30 Maret

2012 pada data

first difference

61

10a Hasil uji adf harga minyak goreng periode 3 Januari 2005 -30 Maret

2012 pada data

level

61

10b Hasil uji ADF harga minyak goreng periode 3 Januari 2005 - 30 Maret

2012 pada data

first difference

62

11a Hasil uji ADF harga minyak sawit sebelum kebijakan bea ekspor

minyak sawit pada data

level

62

11b Hasil uji ADF harga minyak sawit sebelum kebijakan bea ekspor

minyak sawit pada data

first difference

62

12a Hasil uji ADF harga minyak sawit sesudah kebijakan bea ekspor

minyak sawit pada data

level

63

12b Hasil uji ADF harga minyak sawit sesudah kebijakan bea ekspor

minyak sawit pada data

first difference

63

13a Hasil uji ADF harga minyak goreng sebelum kebijakan bea ekspor

minyak sawit pada data

level

63

13b Hasil uji ADF harga minyak goreng sebelum kebijakan bea ekspor

x

minyak sawit pada data

level

64

14b Hasil uji ADF harga minyak goreng sesudah kebijakan bea ekspor

minyak sawit pada data

first difference

64

15a Hasil uji ADF harga minyak goreng sebelum kebijakan ppn-dtp

pada data

level

65

15b Hasil uji ADF harga minyak goreng sebelum kebijakan ppn-dtp

pada data

first difference

65

16a Hasil uji ADF harga minyak goreng sesudah kebijakan ppn-dtp

pada data

level

65

16b Hasil uji ADF harga minyak goreng sesudah kebijakan ppn-dtp

pada data

first difference

66

17 Model ARIMA terbaik harga minyak sawit periode Januari 2005-Maret

2012

66

18 Model ARIMA terbaik harga minyak goreng periode Januari 2005-

Maret 2012

67

19 Model ARIMA terbaik harga minyak sawit sebelum kebijakan bea

ekspor sawit

67

20 Model ARIMA terbaik harga minyak sawit sesudah kebijakan bea

ekspor sawit

68

21 Model ARIMA terbaik harga minyak goreng sebelum kebijakan bea

ekspor sawit

68

22 Model ARIMA terbaik harga minyak goreng sesudah kebijakan bea

ekspor sawit

69

23 Model ARIMA terbaik harga minyak goreng sebelum kebijakan

PPN-DTP

70

24 Model ARIMA terbaik harga minyak goreng sesudah kebijakan

PPN-DTP

71

25 Hasil uji efek ARCH model ARIMA terbaik minyak sawit

Januari 2005-Maret 2012

72

26 Hasil uji efek ARCH Model ARIMA terbaik harga minyak goreng

periode Januari 2005-Maret 2012

73

27 Hasil uji efek ARCH model ARIMA terbaik harga minyak sawit

sebelum kebijakan bea ekspor sawit

74

28 Hasil uji efek ARCH model ARIMA terbaik harga minyak sawit

sesudah kebijakan bea ekspor sawit

75

29 Hasil uji efek ARCH model ARIMA terbaik harga minyak goreng

sebelum kebijakan bea ekspor sawit

76

30 Hasil uji efek ARCH model ARIMA terbaik harga minyak goreng

sesudah kebijakan bea ekspor sawit

77

31 Hasil uji efek ARCH model ARIMA terbaik harga minyak goreng

sebelum kebijakan PPN-DTP

78

32 Hasil uji efek ARCH model ARIMA terbaik harga minyak goreng

sesudah kebijakan PPN-DTP

79

33 Model ARCH-GARCH untuk minyak sawit periode Januari 2005-

Maret 2012

80

34 Model ARCH-GARCH untuk minyak goreng periode Januari 2005-

Maret 2012

81

xi

kebijakan bea ekspor sawit

82

36 Model ARCH-GARCH untuk minyak goreng periode sebelum

kebijakan bea ekspor sawit

81

37 Model ARCH-GARCH untuk minyak goreng periode sesudah

1

1 PENDAHULUAN

Latar Belakang

Paradigma baru pembangunan pertanian adalah adanya perubahan dari orientasi produksi kearah orientasi bisnis untuk peningkatan nilai tambah. Paradigma baru tersebut mengarahkan pembangunan pertanian dimasa depan tidak lagi melalui pendekatan usaha tani melainkan melalui pendekatan agribisnis. Meningkatnya persaingan pada era globalisasi ekonomi saat ini, mendorong pertanian di Indonesia untuk dapat bertransformasi menjadi suatu bidang yang tidak hanya berkembang dalam peningkatan produksi tetapi juga dalam pengembangan industri pertanian sehingga dapat meningkatkan nilai tambah dan daya saing komoditas pertanian Indonesia.

Agribisinis sebagai suatu sistem dibangun oleh subsistem-subsistem yang melibatkan usaha dibidang pertanian meliputi subsistem agribisnis hulu, subsistem usaha tani, subsistem hilir, dan subsistem penunjang. Subsistem hulu mencakup usaha bisnis yang menghasilkan sarana produksi pertanian, subsistem usaha tani adalah proses menghasilkan komoditas pertanian, dan subsistem hilir merupakan usaha yang mengolah dan memasarkan komoditi pertanian sampai kepada konsumen. Subsistem tersebut bekerja dalam suatu mata rantai yang saling berkaitan satu sama lain yang didukung oleh subsistem penunjang melalui kebijakan, permodalan, penelitian dan pengembangan, serta penyuluhan dan pelatihan. Pengembangan agribisnis sebagai suatu sistem memerlukan adanya sinergi antar subsistem yang terlibat sehingga dapat bekerja secara terkoordinasi dan tidak bekerja secara parsial.

Pengembangan agribisnis sebagai suatu sistem memprioritaskan pada peningkatan dan penciptaan nilai tambah komoditas petanian. Salah satu komoditas pertanian Indonesia yang penting dalam rangka pengembangan sistem agribisnis untuk penciptaan nilai tambah adalah komoditas kelapa sawit.

Kelapa sawit merupakan komoditas unggulan Indonesia yang memiliki peranan penting sebagai sumber devisa negara yang berasal dari sektor pertanian. Kelapa sawit sebagai salah satu komoditas utama subsektor perkebunan memberikan kontribusi terbesar terhadap penerimaan devisa negara diantara 15 komoditas unggulan Kementerian Pertanian. Besaran nilai ekspor kelapa sawit melebihi setengah dari total nilai ekpsor komoditas unggulan pertanian pada beberapa tahun terakhir. Ekspor kelapa sawit tersebut sebagian besar berupa minyak sawit atau Crude Palm Oil (CPO) dan sisanya berupa produk turunannya yaitu olein dan biodiesel.

2

Tabel 1 Perkembangan nilai ekspor dan pangsa ekspor komoditas unggulana

Komoditas

2009 2010 2011b

Nilai ekspor

(000 US$) %

Nilai ekspor

(000 US$) %

Nilai ekspor

(000 US$) %

Daging sapi 21.0 0.0001 0.6 0.000003 13.7 0.00005 Jahe 3 391.0 0.02 3 467.4 0.01 1 050.5 0.004

Kakao 1 413 441.2 8.22 1 643 648.5 6.51 1 042 362.6 3.72

Karet 3 195 324.2 18.57 7 178 782.4 28.42 10 213 064.3 36.45 Kelapa sawit 11 628 125.2 67.59 15 463 742.3 61.22 15 706 804.9 56.06

Kopi 824 015.3 4.79 814 310.7 3.22 894 641.2 3.19

Mangga 2 071.9 0.01 1 674.9 0.01 1 823.3 0.01 Manggis 6 451.9 0.04 8 754.4 0.03 5 736.5 0.02 Pisang 199.8 0.001 48.3 0.0002 792.4 0.003

Susu 76 893.9 0.45 72 269.0 0.29 56 813.6 0.20 Kunyit 69.8 0.0004 235.9 0.001 34.8 0.0001 Ubi kayu 31 470.6 0.18 49 291.1 0.20 74 301.5 0.27 Beras 596.5 0.003 578.4 0.002 428.4 0.002 Jagung 14 285.9 0.08 11 908.0 0.05 8 826.5 0.03 Kedelai 7 691.2 0.04 9 898.0 0.04 9 261.8 0.03

aSumber: Diolah dari Ditjen PPHP Kementerian Pertanian (2012); bData sampai Oktober.

Industri minyak sawit memiliki prospek yang cerah dalam persaingan dengan minyak nabati lainnya. Terdapat 14 jenis minyak nabati lainnya yang masing-masing saling bersubstitusi dengan minyak sawit (Pahan, 2008). Minyak sawit merupakan minyak nabati terbesar yang dikonsumsi dan diproduksi saat ini, diikutiminyak kedelai, minyak kanola dan minyak biji bunga matahari. Data Kementerian Peridustrian (2009) memperlihatkan konsumsi minyak sawit mulai menggeser konsumsi minyak kedelai sejak periode 2003-2007 dan terus berlanjut hingga saat ini. Pangsa konsumsi minyak sawit adalah 22.5 persen dari konsumsi minyak nabati dunia, dikuti konsumsi minyak kedelai sebesar 19 persen.

3

Pertumbuhan produksi minyak sawit dunia juga mengalami kenaikan dan mulai menggeser produksi minyak kedelai sejak periode tahun 1998-2002. Pangsa produksi minyak sawit pada periode tersebut mencapai 12.4 persen dari total produksi minyak nabati, sedangkan minyak kedelai sebesar 11.9 persen. Kementerian Peridustrian (2009) memperkirakan kondisi demikian masih akan terus berlanjut hingga tahun 2020.

Gambar 2 Pangsa produksi minyak nabati dunia (Sumber: Kementerian Perindustrian, 2009)

Terjadinya pergeseran konsumsi dan produksi minyak nabati dunia dari minyak kedelai ke minyak sawit disebabkan karena terjadinya perubahan iklim global yang mengakibatkan kekeringan di negara produsen utama kedelai sehingga produksi kedelai mengalami penurunan. Akibatnya terjadi ketidakseimbangan suplai dan permintaan minyak kedelai sehingga harganya semakin meningkat. Hal ini mendorong konsumen beralih mengkonsumsi minyak sawit sebagai produk substitusi minyak kedelai untuk memenuhi kebutuhan minyak nabati. Selain itu, harga minyak sawit relatif lebih rendah dibandingkan minyak kedelai karena minyak sawit memiliki produktivitas yang lebih tinggi serta biaya produksi yang lebih efisien dibandingkan minyak kedelai. Kondisi demikian ikut mendorong pergeseran konsumsi minyak nabati dari minyak kedelai ke minyak sawit.

Potensi yang cukup besar di sektor hulu industri minyak sawit serta prospek industri minyak sawit yang cukup cerah menjadi faktor pendorong tumbuh dan berkembangnya sistem agribisnis sawit di Indonesia. Pengembangan sistem agribisnis sawit memprioritaskan pada penciptaan dan peningkatan nilai tambah berbasis komoditas sawit yang lebih berdaya saing. Salah satu industri hilir berbasis minyak sawit yang penting dan dominan di Indonesia adalah industri minyak goreng. Industri minyak goreng menggunakan minyak sawit sebagai bahan baku utama dalam proses produksi. Menurut KPPU (2010), sebesar 87 persen biaya produksi pengolahan minyak goreng merupakan biaya bahan baku minyak sawit.

4

penduduk Indonesia, konsumsi minyak goreng untuk memasak cenderung meningkat dari tahun ke tahun. Berdasarkan data dari BPS (2011), jumlah konsumsi minyak goreng masyarakat Indonesia pada tahun 2008 sebesar 9.6 kg/kapita/tahun, dan pada tahun 2011 mengalami peningkatan mencapai 10.7 kg/kapita/tahun.

Pertumbuhan jumlah penduduk juga mendorong semakin berkembangnya industri makanan yang menggunakan minyak goreng. Data Kementerian Perindustrian (2011) menyebutkan bahwa secara nasional jumlah konsumsi minyak goreng pada tahun 2011 sebesar 5.22 juta ton. Sebesar 62.10 persen di antaranya adalah untuk memenuhi kebutuhan konsumen rumah tangga, dan sisanya 37.90 persen untuk memenuhi kebutuhan konsumen industri makanan. Konsumsi pada tahun 2011 meningkat 63.12 persen dari konsumsi tahun 2008 yang hanya sebesar 3.2 juta ton. Konsumsi tersebut telah terpenuhi dari industri minyak goreng domestik karena Indonesia telah berswasembada minyak goreng, bahkan mengalami surplus yang secara konsisten meningkat terus dari tahun ke tahun (Sumaryanto dan Rantetana, 1996). Surplus produksi minyak goreng pada tahun 2008 mencapai 4.5 juta ton dan surplus tersebut diekspor ke negara lain.

Kondisi surplus minyak goreng serta posisi penting Indonesia sebagai produsen minyak sawit terbesar di dunia tidak serta merta menjamin harga yang rendah dan stabil pada komoditas minyak goreng di dalam negeri. Harga minyak goreng berfluktuasi dan cenderung mengalami peningkatan. Gejolak yang terjadi dapat menimbulkan dampak sosial, politik, dan ekonomi secara nasional. Oleh sebab itu, minyak goreng menjadi salah satu komoditas yang penting untuk dikendalikan pemerintah karena menyangkut kepentingan masyarakat banyak.

Terkait dengan posisi strategis yang dimiliki industri berbasis komoditas sawit Indonesia, maka penting untuk memberi perhatian kebijakan holistik pada keseluruhan sistem agribisnisnya. Koordinasi dan keterhubungan antar bagian dalam keseluruhan sistem perlu mendapat perhatian, demi keberlanjutan sistem. Secara lebih khusus, keterhubungan yang dimaksud adalah sebuah mekanisme organisasional yang memungkinkan subsistem mendapatkan insentif dan bekerja sinergis membantu subsistem lain sehingga menghasilkan kinerja sistem yang memberi manfaat bagi semua stakeholder pelaku bisnis di sektor ini.

Berdasarkan konteks itulah diperlukan informasi ekonomi yang terkait dengan kinerja sistem agribisnis minyak sawit Indonesia. Informasi ekonomi yang dimaksud diantaranya adalah, struktur rantai nilai, efisiensi rantai pasokan, sistem harga dan kinerja pasar. Salah satu informasi tentang kinerja pasar yang penting adalah tingkat volatilitas harga, yakni informasi tentang besaran variasi perkembangan harga antar waktu. Informasi tentang volatilitas bisa menjadi input penting bagi lahirnya kebijakan yang efektif dan relevan dengan sistem ekonomi yang berlaku.

5

Terkait dengan hal di atas maka sangat penting dilakukan analisis yang menyangkut kebijakan yang telah diambil pemerintah. Kajian ini diperlukan untuk memberi masukan apakah kebijakan yang telah diambil telah sesuai, tepat sasaran, atau tidak. Konsekuensi dari itu, analisis kebijakan akan memberi landasan tentang pentingnya atau perlu tidaknya opsi baru penggunaan instrumen kebijakan untuk menggantikan kebijakan yang ada.

Paparan di atas menjelaskan pentingnya studi volatilitas harga dan relevansi analisis kebijakan terkait. Dua alasan ini menjadi landasan yang menunjukkan pentingnya arti penelitian dimaksud bagi agribisnis kelapa sawit Indonesia.

Perumusan Masalah

Pergerakan harga minyak sawit dan minyak goreng di dalam negeri dalam beberapa tahun terakhir semakin tak menentu dan cenderung volatil. Volatilitas harga minyak goreng maupun harga minyak sawit terlihat dari harga yang tidak stabil. Harga meningkat dengan cepat dan sangat tajam khususnya pada periode krisis finansial global, dan tidak berselang lama harga tersebut turun dengan drastis.

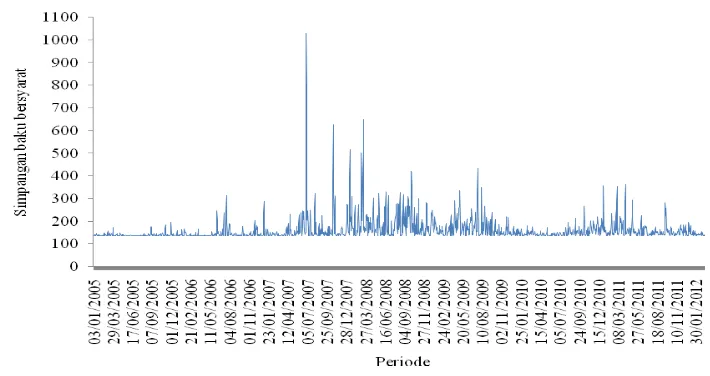

Harga minyak sawit relatif rendah dan stabil sampai dengan pertengahan tahun 2007. Kondisi demikian berubah memasuki akhir tahun 2007 yang memperlihatkan adanya peningkatan harga. Harga minyak sawit kian meningkat dengan sedikit variasi sepanjang tahun 2008 dan mencapai puncaknya pada bulan maret 2008. Harga tertinggi minyak sawit terjadi pada tanggal 4 Maret 2008 yang mencapai Rp 11 969 per kilogram. Meskipun terjadi penurunan harga pada awal tahun 2009, namun harga kembali meningkat tajam dan fluktuatif pada periode berikutnya.

Fluktuasi harga yang sangat tajam pada periode krisis global tahun 2007 dan 2008 belum menemukan tingkat keseimbangan baru pada harga minyak sawit. Pasca krisis global, harga minyak sawit terlihat lebih rentan dibandingkan sebelum terjadinya krisisi global. Kondisi tersebut berlangsung hingga saat ini.

Gambar 3 Pergerakan harga bulanan minyak sawit dan minyak goreng indonesia

6

Fenomena gejolak harga minyak sawit secara langsung mempengaruhi terjadinya gejolak harga minyak goreng di Indonesia. Pergerakan harga yang terjadi pada komoditas minyak sawit, diikuti pula oleh harga minyak goreng dengan pola yang hampir sama. Jika harga minyak sawit mencapai level tertinggi pada bulan maret 2008, hal yang sama juga terjadi pada harga minyak goreng. Harga minyak goreng tertinggi terjadi pada tanggal 10 maret 2008 yang mencapai Rp 13 131 per kilogram. Hal ini dapat terjadi karena minyak sawit merupakan bahan baku utama dalam memproduksi minyak goreng sehingga menjadi komponen terbesar dalam menentukan harga minyak goreng.

Berbagai pihak seperti pemerintah, petani sawit, produsen minyak sawit, produsen minyak goreng, serta konsumen minyak goreng, berkepentingan terhadap harga minyak sawit maupun harga minyak goreng yang stabil. Bagi pemerintah, stabilisasi harga minyak sawit dan minyak goreng dapat mencegah terjadinya gejolak sosial, politik, dan ekonomi secara nasional. Sementara itu bagi petani kelapa sawit, produsen minyak sawit, dan produsen minyak goreng, gejolak harga minyak sawit merupakan faktor risiko yang harus dihadapi yang akan mempengaruhi pengambilan keputusan.

Di sisi lain, stabilisasi harga minyak goreng tentunya juga penting bagi konsumen. Stabilisasi harga minyak goreng akan berpengaruh secara langsung pada struktur pengeluaran rumah tangga konsumen. Dampaknya akan terasa semakin signifikan oleh masyarakat miskin ataupun industri kecil yang banyak menggunakan minyak goreng.

Pemerintah telah mengeluarkan kebijakan untuk menciptakan harga yang stabil. Kebijakan tersebut meliputi kebijakan di sisi input (minyak sawit) dan kebijakan di sisi output (minyak goreng). Salah satu kebijakan disisi input adalah Peraturan Menteri Keuangan Nomor 67/PMK.011l/2010 tentang penetapan bea keluar untuk minyak sawit secara progresif mengikuti harga minyak sawit internasional. Kebijakan ini dimaksudkan dalam rangka menjamin ketersediaan bahan baku minyak sawit untuk industri minyak goreng dalam negeri dalam rangka stabilisasi harga bahan baku yang pada akhirnya akan berpengaruh terhadap stabilisasi harga minyak goreng.

Selanjutnya, salah satu kebijakan stabilisasi harga di sisi output/minyak goreng yaitu kebijakan pembebasan pajak pertambahan nilai atau pajak pertambahan nilai ditanggung pemerintah (PPN-DTP) yang diatur dalam Keputusan Menteri Keuangan Nomor 188/011/2007. Kebijakan PPN-DTP adalah pajak terutang suatu perusahaan, baik swasta maupun BUMN yang ditanggung pemerintah melalui penyediaan anggaran dalam subsidi pajak. Kebijakan tersebut dilaksanakan pemerintah dalam rangka mendorong investasi di sektor hilir khususnya industri minyak goreng sehingga dapat menjaga stabilisasi harga minyak goreng. Dengan adanya kebijakan-kebijakan tersebut menjadi menarik untuk menganalisis bagaimana pola volatilitas harga minyak sawit dan minyak goreng sebelum dan sesudah adanya kebijakan tersebut.

Secara ringkas perumusan masalah yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana volatilitas harga minyak sawit dan minyak goreng Indonesia? 2. Bagaimana dampak kebijakan bea ekspor minyak sawit terhadap volatilitas

7

3. Bagaimana dampak kebijakan pajak pertambahan nilai ditanggung pemerintah (PPN-DTP) terhadap volatilitas minyak goreng?

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menganalisis volatilitas harga minyak sawit dan minyak goreng.

2. Menganalisis dampak kebijakan bea ekspor minyak sawit terhadap volatilitas harga minyak sawit dan minyak goreng.

3. Menganalisis dampak kebijakan pajak pertambahan nilai ditanggung pemerintah (PPN-DTP) terhadap volatilitas minyak goreng.

Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat antara lain:

1. Bagi peneliti, sebagai sarana dalam mengaplikasikan ilmu pengetahuan untuk mengatasi masalah penelitian.

2. Bagi dunia akademik, penelitian ini diharapkan dapat sebagai referensi dalam melakukan analisis yang terkait dengan volatilitas harga.

3. Bagi pengambil kebijakan, penelitian ini diharapkan dapat memberikan masukan bagi pengambilan kebijakan strategis untuk stabilisasi pasar minyak goreng dan meredam gejolak harga yang terjadi pada komoditas minyak goreng.

Batasan Penelitan

Batasan dan ruang lingkup penelitian ini adalah:

1. Minyak goreng yang dianalisis dalam penelitian ini difokuskan pada minyak goreng sawit.

8

2 TINJAUAN PUSTAKA

Volatilitas Harga Komoditas Pertanian

Karakteristik komoditas pertanian pada umumnya memiliki tingkat volatilitas yang tinggi. Menurut Tangerman (2011) ada tiga alasan yang dapat menjelaskan hal ini yaitu: (1) produksi pertanian bervariasi dari waktu ke waktu akibat faktor alam seperti cuaca dan hama, (3) elastisitas harga pada permintaan dan penawaran relatif kecil, khusus pada sisi penawaran terjadi dalam jangka pendek, dan (3) produksi sangat bergantung pada waktu sehingga penawaran tidak dapat terlalu merespon perubahan harga dalam jangka pendek, walaupun hal itu dapat dilakukan disaat siklus produksi telah tercapai. Selain faktor alami dan kondisi elastisitas permintaan dan penawaran tersebut, Jordaan et al (2007) menambahkan bahwa tingkat volatilitas harga produk pertanian juga dapat disebabkan oleh adanya perubahan dalam volume perdagangan, saham perdagangan, dan nilai tukar.

Volatilitas harga komoditas pertanian cenderung meningkat dalam beberapa dekade terakhir. Hal ini terungkap dari hasil penelitian Matthews (2010) dan Gilbert (2006). Matthews (2010) menemukan bahwa volatilitas harga pada komoditas pertanian meningkat sepanjang waktu. Kemudian Gilbert (2006) menunjukkan bahwa volatilitas harga komoditas pertanian yang rendah pada periode 1960-an, namun terjadi peningkatan pada 1970-an dan paruh pertama 1980-an. Meskipun volatilitas harga ditemukan turun pada paruh kedua 1980-an dan 1990-an, akan tetapi tetap masih berada jauh di atas tingkat volatilitas pada tahun 1960-an. Komoditas pertanian yang mengalami peningkatan volatilitas yang signifikan pada periode tahun 2007-2009 menurut penelitian Gilbert (2006) adalah komoditas minyak kacang tanah, kacang kedelai, dan minyak kacang kedelai.

Volatilitas harga komoditas pertanian juga dipengaruhi oleh situasi politik yang terjadi di suatu negara sehingga volatilitas harga yang terjadi pada suatu waktu dapat berbeda dengan waktu yang lain. Hal ini terungkap dari hasil penelitian Sumaryanto (2009) yang menemukan bahwa volatilitas harga eceran beberapa komoditas pertanian di Indonesia lebih volatil pada periode setelah reformasi tahun 1998 dibandingkan periode sebelum reformasi. Komoditas tersebut diantaranya beras, tepung terigu, dan gula pasir. Namun, pada komoditas cabai merah dan bawang merah, perbedaan volatilitas harga antara kedua periode tersebut tidak nyata.

9

mencapai puncaknya pada April 1998-November 1998 (7 bulan). Hal yang menarik dari hasil penelitian tersebut adalah secara empiris terbukti bahwa sejak reformasi harga komoditas pangan semakin volatil, sehingga kondisi tersebut menunjukkan adanya pengaruh stabilitas sosial politik terhadap volatilitas harga komoditas pangan. Di samping itu perubahan sistem perdagangan dan kebijakan yang mengarah ke sistem pasar yang lebih liberal sejak reformasi juga berdampak pada volatilitas harga komoditas pangan.

Tinjauan Kebijakan Tentang Volatilitas Harga Komoditas Pertanian

Pemerintah memiliki peranan yang besar dalam menetapkan kebijakan yang mampu mengatasi masalah volatilitas harga pada komoditas pertanian. OECD-FAO (2011) menjelaskan bahwa kebijakan yang koheren diperlukan untuk upaya mengurangi volatilitas dan membatasi dampak negatifnya. kebijakan tersebut terdiri atas: (1) mitigasi volatilitas melalui peningkatan transparansi pasar, perbaikan informasi global dan nasional serta peningkatan sistem pengawasan terhadap prospek pasar, dan (2) pengelolaan volatilitas melalui mekasnisme jaring pengaman sosial untuk membantu konsumen yang paling rentan ketika harga pangan naik. Lebih lanjut, Achsani et al. (2011) menguraikan bahwa kebijakan yang dapat diterapkan untuk mengurangi efek volatilitas harga adalah melalui pengadaan persediaan barang, ketentuan terkait barang-barang publik, pengumpulan cadangan modal yang bukan merupakan bantuan luar negeri. Jenis kebijakan yang dapat diterapkan untuk mengatasi volatilitas harga adalah kebijakan gabungan dan mengurangi hambatan ekspor, dan selanjutnya juga dibutuhkan stabilitas pada pasar berjangka di setiap negara (pasar jangka regional).

Bagi negara berkembang, salah satu upaya yang dapat dilakukan oleh pemerintah dalam mengatasi volatilitas harga menurut Jordaan et al (2007) adalah berusaha meminimalisasi campur tangan secara langsung karena hal ini menyebabkan beberapa kerugian. Kerugian yang dimaksud yaitu kemungkinan tujuan yang tidak tercapai, tingginya biaya, permasalahan di pasar internasional. Komunitas donor internasional dapat menciptakan kontribusi yang penting dalam mempersiapan negara berkembang dalam merespon volatilitas harga khususnya pangan dengan cara membantu produsen pada saat krisis bahan bangan, mendirikan infrastruktur dan institusi yang memungkinkan pemerintah dan produsen untuk mengatur risiko, misalnya melalui pasar berjangka yang bisa meminimalisasi akibat dari risiko. Untuk mendukung kebijakan pemerintah terkait upaya mengatasi fluktuasi harga maka tingkat pengetahuan terhadap pola volatilitas menjadi faktor penting dalam mempengaruhi tingkat keberhasilan.

10

Jika ditinjau pada ruang lingkup Indonesia, Arifin (2011) dan Daryanto (2010) memiliki pendapat yang berbeda, yaitu bahwa keterlibatan pemerintah melalui berbagai instrumen kebijakan perlu dilakukan untuk mengatasi volatilitas harga. Arifin (2011) menjelaskan bahwa untuk mengurangi volatilitas harga pangan tersebut, Indonesia memerlukan kebijakan yang mampu meningkatkan keberfungsian dari sistem ekonomi yang dijalankannya serta memperkuat ketahanan negara dalam menanggulangi berbagai dampak buruk yang ditimbulkan karena volatilitas harga pangan yang ekstrem. Sementara itu, Daryanto (2010) menjelaskan untuk mengatasi fluktuasi harga yang akan terus berulang maka penting dilakukan upaya pengelolaan logistik yang efektif, perbaikan infrastruktur pemasaran, perbaikan saluran pemasaran, perbaikan informasi pasar, dan pengembangan agroindustri yang menciptakan nilai tambah berbasis perubahan bentuk (form utility).

Metode dan Model dalam Analisis Volatilitas

Volatilitas pada umumnya berhubungan dengan suatu perubahan yang cepat dalam setiap periode. Beberapa ukuran volatilitas dan risiko didasarkan pada penilaian ragam, standar deviasi, dan koefisien variasi (Anderson et al., 1977). Berbagai model telah dikembangkan dalam penelitian analisis volatilitas. Salah satunya adalah model autoregressive conditional heteroscedasticity/generalized autoregressive conditional heteroscedasticity (GARCH). Model ARCH-GARCH telah digunakan dalam beberapa penelitian di berbagai bidang diantaranya keuangan dan pertanian.

Penelitian volatilitas dengan menggunakan model ARCH-GARCH di bidang keuangan telah dilakukan oleh Nastiti dan Suharsono (2012). Penelitian ini ini menganalisis return saham dan volatilitas lima saham perusahaan go public yang termasuk dalam LQ 45 dengan kapitalisasi besar di Indonesia selama periode Februari 2011 sampai Januari 2012. Penelitian ini bertujuan untukmendapatkan karakteristik return saham dan model volatilitas return saham dengan metode ARCH-GARCH. Hasil penelitian menunjukkan return harian saham lima perusahaan go public menunjukkan keadaan yang berfluktuasi selama periode pengamatan Februari 2011 sampai dengan Januari 2012. Berdasarkan pemodelan volatilitas saham, hanya terdapat dua saham perusahaan yang memiliki model ARCH-GARCH yaitu PT Aneka Tambang Tbk (ANTM) dan PT Semen Gresik Tbk. ANTM memiliki model volatilitas GARCH (1,1) sedangkan SMGR memiliki model volatilitas ARCH (1).

Penelitian yang dilakukan Engel (2001) menerapkan metode ARCH dan GARCH dalam analisis time series. Engel menyimpulkan bahwa penerapan ARCH-GARCH terbukti sukses terutama dalam analisis volatilitas bidang keuangan. Implikasi metode ARCH-GARCH terhadap pengambilan keputusan akhir adalah berdasarkan pada risiko dan penerimaan sehingga dapat dijadikan bahan pertimbangan untuk membuat sebuah keputusan ekonomi.

11

bahwa sejumlah variabel ekonomi yang dianalisis menunjukkan tingkat volatilitas yang bervariasi antar waktu (time varying). Volatilitas harga minyak dunia menunjukkan kecenderungan yang terus meningkat. Sementara itu, volatilitas harga ekspor industri menunjukkan pola yang beragam. Harga ekspor industri besi baja menunjukkan tingkat volatilitas yang lebih besar dibandingkan harga ekspor industri lainnya. Adapun variabel suku bunga riil, tingkat volatilitas yang dicapai relatif berfluktuasi pada nilai rataan volatilitasnya. Model volatilitas yang diperoleh adalah GARCH (1,1) untuk harga minyak bumi, ARCH (1) untuk harga ekspor industri minyak dan lemak, GARCH (1,1) untuk harga ekspor industri besi dan baja, ARCH (1) untuk harga ekspor industri tekstil dan GARCH (1,1) untuk suku bunga riil

Model ARCH-GARCH tidak hanya diaplikasikan pada bidang keuangan dan ekonomi. Model ARCH-GARCH saat ini juga umum digunakan untuk menganalisis volatilitas di bidang pertanian. Penggunaan model ARCH-GARCH di bidang pertanian diantaranya dilakukan melalui penelitian Sumaryanto (2009), Sari (2009) dan Fariyanti (2008)

Penelitian Sumaryanto (2009) menggunakan model ARCH-GARCH untuk melakukan analaisis volailitas beberapa komoditas pangan. Model ini dipilih dengan alasan ragam (variance) harga eceran terdeflasi untuk komoditas beras, gula pasir, terigu, cabai merah, dan bawang merah bersifat heterosketastik sehingga model persamaan yang lebih sesuai adalah ARCH-GARCH. Model terbaik untuk harga eceran beras, cabai merah, dan bawang merah adalah ARCH (1), sedangkan untuk harga eceran tepung terigu dan gula pasir adalah GARCH (1.1).

Sari (2009) menggunakan model ARCH/GARCH untuk menghitung risiko harga cabai merah keriting dan cabai merah besar. Model ARCH/GARCH dipilih karena data deret waktu harga cabai mempunyai ragam sisaan (variance) yang tidak konstan (heteroskedastisitas). Model terbaik pada cabai merah keriting adalah ARCH (1) GARCH (2), artinya pola pergerakan harga cabai merah keriting dipengaruhi oleh volatilitas satu hari sebelumnya dan variance pada dua hari sebelumnya. Adapun model terbaik pada cabai merah besar adalah ARCH (1) GARCH (1), artinya pola pergerakan harga cabai merah besar dipengaruhi oleh volatilitas pada satu hari sebelumnya dan variance pada satu hari sebelumnya.

Selnjutnya, penelitian Fariyanti (2008) menggunakan metode ARCH-GARCH dalam menentukan risiko produksi yang didasarkan pada nilai ragam (variance) produksi yang diperoleh dari hasil pendugaan persamaan produksi dan variance produksi. Model terbaik yang ditemukan adalah model GARCH (1.1). Model tersebut dipilih karena dapat mengakomodasi dalam menghadapi permasalahan risiko produksi.

12

3 KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis Keseimbangan Pasar

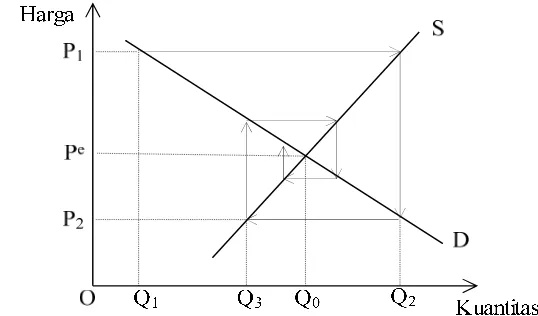

Menurut Baye (2010), pembentukan harga keseimbangan pasar ditentukan oleh interaksi antara pemintaan dan penawaran pasar. Harga keseimbangan adalah harga ketika jumlah yang diminta sama dengan jumlah yang ditawarkan. Secara matematis, keseimbangan pasar dapat dituliskan sebagai berikut:

Qd (Pe) = Qs (Pe)

dimana Qd adalah jumlah barang yang diminta pada tingkat harga P Qs adalah jumlah barang yang ditawarkan pada tingkat harga P Pe adalah harga keseimbangan

Proses terbentuknya harga keseimbangan pasar yaitu adanya interkasi kurva permintaan dan kurva penawaran seperti yang ditunjukkan pada Gambar 4. Jika P adalah harga barang dan Q adalah jumlah barang, maka untuk melihat bagaimana harga ditentukan dijelaskan sebagai berikut. Misalkan harga barang adalah PL.

Pada harga ini konsumen berharap membeli Q1 unit barang (titik B). Sementara

itu, pada harga PL produsen hanya bersedia memproduksi di titik Q0 (titik A),

sehingga ketika harga PL terdapat kekurangan barang (shortage) yang berarti

barang yang ditawarkan tidak cukup untuk memenuhi kebutuhan konsumen. Pada kondisi terjadinya kekurangan terdapat kecenderungan peningkatan harga. Oleh karena terjadinya peningkatan harga dari PL ke Pe, produsen memiliki insentif

untuk meningkatkan output dari Q0 ke Qe. Jika harga meningkat konsumen akan

membeli dalam jumlah yang lebih sedikit. Ketika harga meningkat menjadi Pe,

jumlah barang yang diminta menjadi Qe. Pada harga ini, jumlah permintaan sama

dengan jumlah penawaran.

PH

PL

D S

O Qe Q1

Harga

Kuantitas Q0

Pe

A B

G F

Shortage Surplus

13

Selanjutnya, jika harga berada pada tingkat yang lebih tinggi yaitu PH,

menunjukkan bahwa konsumen bersedia untuk membeli Q0 jumlah barang (titik

F). Namun produsen bersedia memproduksi pada Q1 unit pada tingkat harga ini

(titik G), sehingga ketika harga PH terdapat kelebihan barang (surplus) karena

perusahaan memproduksi lebih banyak dari yang dapat mereka jual. Jika terjadi kelebihan (surplus) terdapat kecenderungan harga untuk turun. Oleh karena harga turun dari PH ke Pe, produsen memiliki insentif untuk mengurangi jumlah yang

ditawarkan menjadi Qe. Pada kondisi harga ini konsumen bersedia untuk membeli

lebih banyak barang sehingga jumlah permintaan sama dengan jumlah penawaran. Terjadinya penyesuaian harga menuju keseimbangan seperti yang telah diuraikan, disebabkan oleh adanya perubahan pada sisi permintaan atau pada sisi penawaran. Menurut Baye (2010), proses penyesuaian pasar menuju keseimbangan dipengaruhi oleh beberapa kondisi yaitu: permintaan yang berubah sedangkan penawaran tetap, penawaran yang berubah sedangkan permintaan tetap, serta permintaan dan penawaran yang berubah secara simultan.

Volatilitas Harga

Volatilitas harga adalah suatu ukuran yang menunjukkan variasi harga dari waktu ke waktu. Teori cobweb (sarang laba-laba) menguraikan mengenai fenomena terjadinya volatilitas harga. Teori cobweb menjelaskan siklus harga dan kuantitas produksi yang berfluktuasi dalam jangka waktu tertentu.

Volatilitas harga ini sering terjadi pada komoditas pertanian. Volatilitas harga muncul akibat adanya reaksi terlambat (time lag) dari produsen terhadap harga. Reakasi terlambat ditunjukkan oleh keputusan memproduksi suatu komoditas pada saat ini yang dipengaruhi oleh harga pada periode sebelumnya. Selain itu, volatilitas harga disebabkan karena karakterisitik produk pertanian tersebut yang bersifat musiman (berfluktuasi antar musim), tidak tahan lama (undurable goods).

Jenis-jenis model cobweb sebagaimana yang dijelaskan oleh Ghatak dan Ingersent (1984) adalah:

1. Model cobweb dengan fluktuasi menuju titik keseimbangan (convergent cobweb model).

14

[image:31.612.154.423.105.263.2]

Gambar 5 Siklus model cobweb yang menuju titik keseimbangan (konveregen) (Sumber: Ghatak dan Ingersent, 1984)

Berdasarkan Gambar 5 terlihat bahwa harga keseimbangan akan terjadi pada titik harga Pe dan output akan berada pada Q0. Jika diasumsikan terjadi kekeringan

yang mengakibatkan gagal panen dan output berada di Q1. Adanya kelebihan

jumlah permintaan mengakibatkan harga meningkat ke P1. Peningkatan harga ini

menyebabkan petani meningkatkan produksi ke Q2, sehingga terjadi kelebihan

penawaran. Kelebihan penawaran ini menyebabkan harga turun ke P2. Turunnya

harga ke P2 kemudian menyebabkan penurunan penawaran ke Q3. Pada kondisi ini

kembali terjadi kelebihan permintaan yang mengakibatkan kenaikan harga. Kondisi demikian akan berakhir ketika harga dan jumlah keseimbangan diperoleh pada Pe dan Q0.

2. Model cobweb dengan fluktuasi menjauhi titik keseimbangan (divergent cobweb model).

Model cobweb menjauhi titik keseimbangan terjadi akibat elastisitas penawaran lebih besar dibandingkan elastisitas permintaan. Siklus yang terjadi pada divergent cobweb model ditunjukkan pada Gambar 6.

Siklus harga diawali dari penawaran sebesar Q0, yaitu terjadi kekurangan

(shortage) jumlah barang yang ditawarkan. Pada kondisi ini terdapat kecenderungan peningkatan harga. Adanya peningkatan harga tersebut menyebabkan peningkatan penawaran dari Q0 ke Q1. Oleh karena terjadi

kelebihan penawaran, selanjutnya terjadi pengurangan harga di P1. Hal ini diikuti

dengan pengurangan yang tajam pada jumlah yang diproduksi di Q2 yang

kemudian mengakibatkan harga menjadi tinggi di P2. Harga yang tinggi kembali

15

Gambar 6 Siklus model cobweb yang menjauhi titik keseimbangan (diveregen) (Sumber: Ghatak dan Ingersent, 1984)

3. Model Cobweb dangan fluktuasi yang jaraknya tetap.

Model cobweb dengan fluktuasi yang jaraknya tetap ditunjukkan pada Gambar 7. Siklus harga diawali pada saat jumlah penawaran yang besar yaitu di Q1. Kondisi ini menyebabkan rendahnya harga ketika bertemu dengan kurva

permintaa pada tingkat harga P1. Harga yang rendah ini kemudian bertemu dengan

kurva penawaran, yang selanjutnya mengakibatkan rendahnya penawaran di Q0.

Rendahnya penawaran ini menyebabkan harga yang tinggi di P0 ketika bertemu

dengan kurva permintaan. Tingginya harga ini selanjutnya akan meningkatkan produksi di Q1, sehingga pada periode selanjutnya menyebabkan harga kembali

rendah di P1. Karena harga yang rendah tersebut sama dengan kondisi awal,

produksi dan harga pada periode selanjutnya terus berputar mengelilingi/ mengikuti siklus awal. Selama harga ditentukan oleh penawaran saat ini dan penawaran ditentukan oleh harga terdahulu, fluktuasi pada harga dan produksi akan berlanjut tanpa tercapainya keseimbangan.

16

Diantara ketiga model cobweb tersebut, hanya convergent fluctuation yang sesuai dengan asumsi teori equilibrium. Pemusatan menuju titik keseimbangan secara cepat hanya jika kurva penawaran memiliki elastisitas yang lebih kecil dibandingkan kurva permintaan. Hal yang penting untuk digaris bawahi adalah bahwa harga dan jumlah dapat berada di atas nilai keseimbangan atau kurang dari harga keseimbangan akibat mekanisme yang ada pada teori cobweb itu sendiri. Jika pergerakan cobweb adalah divergen, maka pasar berada pada kondisi tidak stabil. Sebaliknya jika pergerakan harga adalah konvergen, maka pasar berada pada kondisi stabil.

Kebijakan Pajak Ekspor

1. Dampak kebijakan pajak ekspor.

Pajak ekspor atau bea keluar merupakan pungutan resmi dari pemerintah yang dibebankan terhadap penjualan barang dan jasa ke luar negeri. Pajak ekspor umumnya digunakan oleh negara berkembang untuk menyediakan sumber pendapatan (hard currency) untuk pemerintah. Pajak ekspor sering diterapkan pada komoditi pertanian. Pelaksanaan pajak ekspor ditujukan untuk menjamin ketersediaan suplai di pasar domestik serta menciptakan stabilitas harga. Dampak pelaksanaan pajak ekspor terhadap harga di pasar dunia dan harga domestik (di negara eksportir) ditampilkan pada Gambar 8.

Gambar 8 Dampak kebijakan pajak ekspor (Sumber: Tweeten, 1992)

Sebelum pelaksanaan pajak ekspor atau pada saat terjadi perdagangan bebas, tingkat harga di pasar dunia adalah sebesar P1. Pada tingkat harga P1 ini,

jumlah permintaan di negara A adalah sebesar Q0 dan jumlah penawaran sebesar

Q1, sedangkan kelebihan penawaran domestik (excess supply) negara A sebesar

Q1-Q0 akan diekspor ke pasar dunia. Pelaksanaan kebijakan pajak ekspor

menyebabkan kurva penawaran di pasar dunia bergeser dari ES ke ESt, yang

diakibatkan oleh menurunnya jumlah ekspor negara A ke pasar dunia yaitu menjadi Q3-Q2 (asumsi negara A adalah negara besar dalam perdagangan sehingga

17

dunia). Adanya pajak ekspor tersebut akan meningkatkan biaya ekspor sehingga mendorong produsen di negara A untuk mengurangi ekspor dan lebih memilih untuk mengalokasikan ke pasar domestik. Kondisi tersebut berdampak pada harga di pasar dunia yang meningkat ke P3. Adapun harga di pasar domestik turun ke P2,

sehingga pada harga ini permintaan domestik meningkat menjadi Q2 dan

penawaran domestik turun menjadi Q3.

2. Konsep hubungan pajak ekspor/bea keluar minyak sawit dengan volatilitas harga.

Pajak ekspor/bea keluar minyak sawit adalah pungutan resmi dari pemerintah untuk penjualan minyak sawit ke luar negeri. Hubungan bea keluar minyak sawit dengan harga dan volatilitas harga minyak sawit itu sendiri serta terhadap minyak goreng sebagai produk turunannya terdapat pada Gambar 9 berikut.

Gambar 9 Volatilitas harga minyak sawit setelah kebijakan bea keluar

Sebelum diberlakukannya bea keluar, harga minyak sawit berada pada tingkat P1, sedangkan permintaan domestik minyak sawit adalah sebesar Q0dan.

penawaran minyak sawit adalah sebesar Q1. Tingginya harga minyak sawit

tersebut akan mengakibatkan harga minyak goreng sebagai produk akhir ikut tinggi.

Setelah kebijakan bea keluar, harga minyak sawit domestik turun dari P1 ke

P2. Penurunan harga domestik tersebut menyebabkan jumlah minyak sawit yang

diminta meningkat ke Q2, dan jumlah yang ditawarkan turun ke Q3. Walaupun

terjadi penurunan penawaran di Q3, namun pada kondisi tersebut masih tetap ada

kelebihan penawaran.

18

Dari uraian tersebut dapat dilihat bahwa penerapan bea keluar minyak sawit dapat menurunkan harga dengan siklus volatilitas harga yang konvergen pada minyak sawit. Hal ini juga akan diikuti oleh turunnya harga minyak goreng sebagai produk turunan dari minyak sawit tersebut.

Kebijakan Pajak Pertambahan Nilai

1. Dampak kebijakan pajak pertambahan nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. PPN termasuk jenis pajak tidak langsung yaitu pajak tersebut disetor oleh pihak lain (produsen) yang bukan penanggung pajak, sehingga penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ditanggungnya. Pelaksanaan kebijakan pajak pertambahan nilai akan berpengaruh kepada penurunan penawaran sehingga akan menyebabkan peningkatan harga. Baye (2010) membagi tarif pajak terbagi menjadi 2 jenis yang terdiri atas: (1) pajak per unit (excise tax) yaitu pajak yang dikenakan sebagai beban tetap pada setiap unit barang yang terjual, dan (2) pajak ad valorem yaitu pajak yang dikenakan berdasarkan angka persentase tertentu dari setiap unit barang yang terjual. Pajak per unit akan menggeser kurva penawaran keatas yang sejajar dengan kurva penawaran semula, sedangkan pajak ad valorem tidak menggeser kurva penawaran keatas secara sejajar, tetapi jaraknya akan semakin lebar jika semakin jauh dari titik originalnya. Gambar 10 menunjukkan pengaruh pajak terhadap pergeseran kurva penawaran.

Gambar 10 Pergeseran kurva penawaran dengan adanya pajak (Sumber: Baye, 2010)

19

Q1

St

S0

D

O Q0

Harga

Kuantitas P0

P1

P0 + t E t

1

[image:36.612.223.406.99.271.2]E0

Gambar 11 Dampak penerapan kebijakan pajak (Sumber: Lipsey et al, 1995)

Sebelum adanya pajak, keseimbangan awal adalah di E0 dengan kurva

penawaran semula digambarkan S0 dengan tingkat harga P0 dan kuantitas Q0.

Ketika diberlakukan kebijakan pajak sebesar t maka akan menggeser kurva penawaran ke S1 yang terletak diataskurva penawaran semula. Sesudah adanya

pajak akan terbentuk keseimbangan baru di E1 sehingga harga meningkat di P1

dan kuantitas di Q1 menyebabkan terjadinya peningkatan harga.

Lawan dari pajak adalah subsidi yang disebut juga dengan pajak negatif. Pergeseran kurva penawaran sesudah adanya subsidi berlawanan arah dengan pergeserannya akibat adanya pajak. Selain itu, bila pajak menyebabkan harga meningkat, sedangkan subusidi menyebabkan harga turun.

2. Konsep hubungan pajak pertambahan nilai ditanggung pemerintah (PPN-DTP) dengan volatilitas harga

Kebijakan PPN-DTP pada industri minyak goreng dimaksudkan untuk mendorong harga penjualan minyak goreng pada tingkat harga yang lebih rendah. Mekanisme pengaruh PPN-DTP industri minyak goreng terhadap harga minyak goreng dijelaskan melalui Gambar 12.

Minyak goreng merupakan salah satu bahan kebutuhan pokok bagi masyarakat sehingga memiliki karakteristik permintaan yang bersifat inelastis. Dampak kebijakan pajak akan mengakibatkan kurva penawaran bergeser. Kurva penawaran minyak goreng semula pada saat pemerintah menerapkan pajak pertambahan nilai adalah S0 dan harga adalah Pe. Pada tingkat harga Pe, jumlah

minyak goreng yang diminta adalah sebesar Qe.

Selanjutnya pemerintah menetapkan kebijakan pajak pertambahan nilai yang ditanggung pemerintah (PPN-DTP). Dengan kata lain pemerintah memberikan subsidi pajak pertambahan nilai kepada industri minyak goreng. Hal ini menyebabkan kurva penawaran bergeser ke kanan dari S0 ke S1 . Pada kondisi

20

diikuti turunnya penawaran minyak sawit ke Q2. Pada kondisi ini terjadi kelebihan

permintaan sehingga harga kembali naik ke P2. Siklus harga minyak goreng ini

akan terus berlangsung mengikuti siklus divergent cobweb model. siklus tersebut menyebabkan terjadinya volatilitas harga minyak goreng antar waktu yang semakin besar.

Gambar 12 Dampak kebijakan pajak pertambahan nilai ditanggung pemerintah terhadap harga minyak goreng

Pemodelan Volatilitas

Volatilitas merupakan suatu ukuran yang menunjukkan seberapa besar harga berfluktuasi dalam suatu periode waktu. Volatilitas diestimasi dengan cara menghitung varians dan standar deviasi perubahan harga dalam jangka waktu tertentu yang menentukan seberapa cepat data berubah dengan keacakannya.

Pemodelan data deret waktu umumnya dilakukan dengan menggunakan asumsi homoskedastisitas atau varians residual yang konstan sepanjang waktu. Namun asumsi homoskedastisitas tidak bisa menjawab persoalan adanya volatilitas pada data deret waktu ekonomi dan bisnis, karena umumnya data pada ekonomi dan bisnis mempunyai varians residual yang selalu berubah sepanjang waktu atau heteroskedastisitas.

Model ARCH (Autoregressive Conditional Heteroscedasticity) adalah model yang memperhitungkan adanya unsur heteroskedastisitas dalam analisis deret waktu. Model ARCH pertama kali diperkenalkan oleh Engel pada tahun 1982. Model ARCH dipakai untuk memodelkan varians residual yang tergantung pada kuadrat residual pada periode sebelumnya (conditional) secara autoregresif (regresi diri sendiri).

Model ARCH terdiri dari dua komponen varians yaitu varians yang konstan dan varians yang tergantung dari besarnya volatilitas pada periode sebelumnya. Jika volatilitas pada periode sebelumnya besar, maka varian pada saat ini juga akan besar. Varians tergantung dari varians pada masa lalu sehingga heteroskedastisitas dapat dimodelkan dan varians diperbolehkan untuk berubah antar waktu. Volatilitas yang besar di masa lalu dapat ditangkap dalam model ARCH. Bentuk umum model ARCH(m) adalah:

21

dimana

ht = varians pada waktu ke t ξ = variabel yang konstan

2

t-m = volatilitas pada periode sebelumnya (suku ARCH)

α0, α1,...,αm = koefisien orde m yang diestimasikan

Kondisi yang seringkali terjadi adalah bahwa varians saat ini tergantung dari volatilitas beberapa periode dimasa lalau (conditional variance). Hal ini akan menyebabkan banyaknya parameter dalam conditional variance yang harus diestimasi. Pengestimasian parameter-parameter tetrsebut sulit dilakukan dengan presisi yang tepat. Oleh karena itu Bollerslev pada tahun 1986 memperkenalkan model GARCH (Generalized Autoregressive Conditional Heteroschedasticity) yang merupakan pengembangan model ARCH.

Model GARCH dikembangkan dengan mengintegrasikan autoregresi dari kuadrat residual lag kedua hingga lag tak hingga ke dalam bentuk varian pada lag pertama. Model ini dikembangkan sebagai generalisasi dari model volatilitas. Volatilitas berdasarkan model GARCH(r,m) mengasumsikan bahwa varians dari data fluktuasi dipengaruhi sejumlah m data fluktuasi sebelumnya dan sejumlah r data volatilitas sebelumnya. Bentuk umum model GARCH(r,m) adalah:

ht = k + 1ht-1 + 2ht-2 + ...+ rht-r + α1 2t-1 + α2 2t-2 +...+ αm 2t-m

dimana:

ht = varians pada waktu ke t

k = varian yang konstan

2

t-m = volatilitas pada periode sebelumnya (suku ARCH)

ht-r = varian pada periode sebelumnya (suku GARCH)

α1,α2,..., αm = koefisien orde m yang diestimasikan

1, 2,... r = koefisien order r yang diestimasikan

Pada model GARCH, varians terdiri dari tiga komponen. Komponen pertama adalah varians yang konstan, komponen kedua adalah volatilitas pada periode sebelumnya (suku ARCH), dan komponen ketiga adalah varians pada periode sebelumnya (suku GARCH).

Kerangka Pemikiran Operasional

Sistem agribisnis berbasis sawit menfokuskan pada penciptaan dan peningkatan nilai tambah terhadap komoditas tersebut. Proses penciptaan dan peningkatan nilai tambah melalui suatu proses tertentu yang melibatkan koordinasi dan keterhubungan antar komoditas hulu dan hilir. Dalam hal ini, minyak sawit merupakan bahan baku (input) utama dalam menciptakan produk hilir bernilai tambah yaitu minyak goreng. Keterkaitan kedua komoditas hulu dan hilir ini tidak saja terkait secara fungsi dari masing-masing produk, tetapi juga terkait dari segi harga. Jika harga minyak sawit sebagai bahan baku meningkat, akan berdampak pada harga produk minyak goreng.

22

2007. Kondisi ini memicu adanya ketidakstabilan harga minyak sawit. Jika harga minyak sawit tidak stabil, maka diduga akan berdampak juga bagi ketidapastian harga minyak goreng yang akan membawa dampak pada pengambilan keputusan berbagai pihak baik produsen maupun konsumen.

Oleh sebab itu, pemerintah berupaya untuk menciptakan harga minyak sawit maupun harga minyak goreng yang stabil karena peran strategis dari kedua produk tersebut. Pemerintah menggunakan berbagai kebijakan untuk menciptakan harga yang stabil tesebut. Kebijakan yang dikeluarkan antara penetapan bea keluar/pajak ekspor untuk minyak sawit secara progresif mengikuti harga minyak sawit internasional dan kebijakan pembebasan pajak pertambahan nilai atau pajak pertambahan nilai ditanggung pemerintah (PPN-DTP).

Pelaksanaan kebijakan bea keluar/pajak ekspor akan berkaitan dengan ketersediaan bahan baku minyak sawit bagi produksi dalam negeri. Jika ekspor minyak sawit dikenakan pajak, maka ekspor akan cenderung turun sehingga suplai bahan baku didalam negeri meningkat. Hal ini akan berpengaruh langsung kepada harga minyak sawit di pasar domestik. Jika suplai meningkat maka harga bahan baku akan turun dan diduga harga minyak goreng juga akan turun.

Selanjutnya, kebijakan PPN-DTP untuk industri minyak goreng diduga akan mendorong perkembangan industri minyak goreng dalam negeri. Berkembangnya indusri minyak goreng akan menciptakan pasar yang lebih bersaing, sehingga akan berpengaruh pada tingkat harga minyak goreng.

Peran dari kebijakan-kebijakan tersebut dapat mempengaruhi stabilitas harga. Pada penelitian ini akan dilihat bagaimana dampak kebijakan tersebut terhadap volatilitas dan stabilisasi harga minyak sawit dan minyak goreng di Indonesia. Alur kerangka pemikiran operasional digambarkan pada Gambar 13 berikut.

Harga Minyak Sawit

Kebijakan Pemeritah:

Kebijakann Bea Keluar Minyak Sawit Kebijakan PPN-DTP Minyak Goreng

Harga Minyak Goreng

Volatilitas Harga Minyak Sawit dan Minyak Goreng

Stabilisasi Harga

23

4 METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data deret waktu (time series) harian periode januari 2005 sampai maret 2012. Data harga harian minyak goreng bersumber dari Direktorat Perdagangan Dalam Negeri Kementerian Perdagangan. Harga harian minyak goreng ini merupakan harga rata-rata minyak goreng curah secara nasional. Adapun data harga harian minyak sawit diperoleh dari Badan Pengawas Perdagangan Berjangka Komoditi Kementerian Perdagangan. Harga harian minyak sawit ini mengacu kepada harga spot di Pelabuhan Belawan Medan. Data pendukung lainnya terkait agribisnis minyak sawit dan minyak goreng diperoleh dari Badan Pusat Statistik, Kementerian Peridustrian, serta berbagai sumber lain yang relevan.

Metode Analisis Data

Analisis volatilitas harga minyak sawit dan harga minyak goreng dalam penelitian ini dibangun menggunakan aplikasi model ARCH-GARCH dengan bantuan software Eviews 6. Volatilitas dapat dilihat dari varians residual yang tidak memenuhi asumsi homoskedastisitas (Firdaus, 2006).

Sebelum melakukan analisis volatilitas, terlebih dahulu dilakukan deskripsi terhadap data yang diolah dengan menggunakan bantuan grafik dan tabel untuk mendeskripsikan perkembangan harga minyak sawit dan minyak goreng pada periode analisis yaitu Januari 2005 sampai Maret 2012. Selain itu dilakukan juga analisis korelasi untuk mengetahui hubungan antara harga minyak sawit dengan harga minyak goreng berdasarkan koefisien korelasi dan koefisien determinasi.

Koefisien korelasi menunjukkan kekuatan hubungan antara harga minyak sawit dan harga minyak goreng. Koefisien korelasi dilambangkan dengan simbol r, dengan nilai r yang berkisar antara -1.00 sampai +1.00. Sebuah koefisien korelasi (r) bernilai -1.00 atau +1.00 menunjukkan korelasi sempurna, sedangkan jika nilai r bernilai 0 menunjukkan tidak teradapat hubungan sama sekali. Sementara itu, nilai r yang mendekati 0 menunjukkan bahwa hubungan liniernya sangat kecil, sedangkan nilai r yang mendekati +/- 1.00 menunjukkan hubungan linier yang sangat kuat. Adapun kekuatan dari suatu korelasi tidak bergantung kepada arahnya (- atau +).

Koefisien korelasi tidak menunjukkan hubungan sebab akibat antara harga minyak sawit dengan harga minyak goreng, akan tetapi hanya menunjukkan bahwa kedua variabel tersebut berhubungan. Sebuah ukuran yang mempunyai penafsiran arti yang lebih mudah dalam menjelaskan hubungan harga minyak sawit dengan harga minyak goreng adalah koefisien determinasi (r2). Koefisien determinasi dihitung dengan mengkuadratkan koefisien korelasi.

24

perhitungan nilai volatilitas. Seluruh tahapan tersebut diaplikasikan untuk menganalisis volatilitas yang terdiri dari: analisis volatilitas harga minyak sawit dan minyak goreng secara keseluruhan yaitu pada periode Januari 2005 sampai Maret 2012, serta volatilitas harga minyak sawit dan minyak goreng sebelum dan sesudah kebijakan pemerintah, yaitu kebijakan bea ekspor minyak sawit tanggal 1 april 2010 dan kebi