185

DAFTAR RIWAYAT HIDUP

1. DATA PRIBADI PENULIS

Nama Lengkap : Trivanny Meydina FP Tempat Tanggal Lahir : Bukittinggi, 28 Mei 1994 Jenis Kelamin : Perempuan

Status : Belum Menikah

Kebangsaan : Indonesia

Agama : Islam

Alamat : Jln. Syech Sulaiman Arrasulli No. 70 D Bukittinggi, Sumatera Barat

No. Hp : 082385031122

E-mail : trivannyfp@gmail.com

2. Pendidikan Formal

Tahun Sekolah

2001 s.d 2002 TK Jamiyyatul Hujjaj

2002 s.d 2007 SDS Jamiyyatul Hujjaj

2007 s.d 2009 SMP Negeri 4 Bukittinggi 2009 s.d 2012 SMA Negeri 2 Bukittinggi 2012 s.d Sekarang Universitas Komputer Indonesia

PENGARUH PERTUMBUHAN EKONOMI DAN DANA

ALOKASI UMUM TERHADAP BELANJA MODAL

(Survei Pada Pemerintah Daerah Kabupaten/Kota Provinsi Jawa Barat)THE EFFECT OF ECONOMIC GROWTH AND THE

GENERALL ALLOCATION FUND TO CAPITAL

EXPENDITURES

(Survey On The Local Government District/City In West Java)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : TRIVANNY MEYDINA F.P Nim : 21112266

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

vii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Dalam penyusunan skripsi ini, penulis mengambil judul “PENGARUH

PERTUMBUHAN EKONOMI DAN DANA ALOKASI UMUM

TERHADAP BELANJA MODAL”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan dan masih jauh dari sempurna karena keterbatasan pengetahuan dan wawasan penulis, oleh karena itu penulis mengharapkan adanya saran dan kritik yang berguna dan membangun bagi semua pihak, bagi penulis khususnya dan pembaca dan pada umumnya untuk masa yang akan datang.

viii

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Dwi Kartika, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 4. Ibu Dr.Adeh Ratna Komala.,SE.,M.Si.,Ak selaku ketua pelaksanaan

sidang skripsi.

5. Ibu Dr. Ony Widilestariningtyas, SE., M. Si., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan bimbingan dan koreksi dalam penulisan laporan ini.

6. Ibu Dr.Adeh Ratna Komala.,SE.,M.Si.,Ak dan Ibu Wati Aris Astuti., SE.,M.Si.,Ak selaku Dosen Penguji yang telah meluangkan waktu dan memberikan masukan dalam penulisan laporan ini.

7. Seluruh Dosen Program Studi S1 Jurusan Akuntansi, yang telah mendidik dan Mengajar serta memberikan ilmunya kepada penulis selama kuliah di Universitas Komputer Indonesia.

8. Seluruh keluarga terutama Papa, Mama, Kakak dan adik, terimakasih atas

dorongan, motivasi dan do’a yang tulus bagi keberhasilan penulis.

9. Yogi Prima Herfen yang selalu mendoakan dan memberikan motivasi serta dorongan agar penulis menyelesaikan tugas dengan tepat waktu. 10.Rekan-rekan kelas 4AK7 , terimakasih atas apa yang telah diberikan

ix

11.Untuk sahabat-sahabatku, yang telah memberikan banyak semangat dan dukungan, dan terima kasih atas segala nasehatnya yang sangat berarti bagi penulis.

12.Seluruh pihak yang telah banyak memberi dukungan yang tidak dapat penulis sebutkan satu persatu.

Dengan segala keterbatasan kemampuan dan pengetahuan yang dimiliki, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu saran dan masukan akan sangat berguna bagi perbaikan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Bandung, Agustus 2016 Penulis

x

DAFTAR ISI

LEMBAR PENGESAHAN... i

SURAT PERNYATAAN... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI... iii

MOTTO... iv 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah... 9

1.3 Rumusan Masalah... 10

1.4 Maksud dan Tujuan Penelitian... 10

1.4.1 Maksud Penelitian... 10

1.4.2 Tujuan Penelitian... 10

1.5 Kegunaan Penelitian... 11

1.5.1 Kegunaan Praktis... 11

1.5.2 Kegunaan Akademis... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian pustaka... 13

2.1.1 Pertumbuhan Ekonomi... 13

2.1.1.1 Pengertian Pertumbuhan Ekonomi... 13

2.1.1.2 Faktor Yang Mempengaruhi Pertumbuhan Ekonomi... 14

xi

2.1.2 Dana Alokasi Umum... 16

2.1.2.1 Pengertian Alokasi Umum... 16

2.1.2.2 Tujuan dan Fungsi Dana Alokasi Umum... 18

2.1.2.3 Indikator Dana Alokasi Umum... 19

2.1.3 Belanja Modal... 20

2.1.3.1 Pengertian Belanja Modal... 20

2.1.3.2 Indikator Belanja Modal... 21

2.2 Kerangka Pemikiran... 22

2.2.1 Pengaruh Pertumbuhan Ekonomi Terhadap Belanja Modal... 23

2.2.2 Pengaruh Dana Alokasi Umum Terhadap Belanja Modal... 24

2.3 Hipotesis... 27

BAB III METODOLOGI 3.1 Metodologi Pendekatan... 29

3.2 Operasional Variabel... 31

3.3 Sumber Data dan Teknik Pengumpulan Data... 34

3.3.1 Sumber Data... 34

3.3.2 Teknik Pengumpulan Data... 36

3.4 Populasi dan Sampel... 37

3.4.1 Populasi... 37

3.4.2 Sampel... 38

3.4.3 Temapt dan Waktu Penelitian... 39

3.5 Metode Pengujian Data... 40

3.6 Metode Analisis Data... 44

3.6.1 Metode Analisis... 44

3.6.1.1 Analisis Regresi Linear Berganda... 46

3.6.1.2 Analisis Korelasi Pearson... 47

3.6.1.3 Koefisien Determinasi... 48

3.6.2 Pengujian Hipotesis... 49

xii

3.6.4 Uji Daerah Penerimaan dan Penolakan Hipotesis... 51

3.6.5 Penarikan Kesimpulan... 52

BAB IV HASIL PENELITIAN DAN PEMBAHSAN 4.1 Hasil Penelitian... 53

4.1.1 Hasil Analisis Deskriptif... 53

4.1.1.1 Analisis Deskriptif Pertumbuhan Ekonomi... 54

4.1.1.2 Analisis Deskriptif Dana Alokasi Umum... 60

4.1.1.3Analisis Deskriptif Belanja Modal... 65

4.1.2 Hasil Analisis Verifikatif... 72

4.1.2.1 Uji Asumsi Klasik... 72

4.1.2.2 Regresi Liniear Berganda... 79

4.1.2.3 Koefisien Korelasi... 81

4.1.2.4 Pengujian Hipotesis... 82

4.1.2.5 Koefisien Determinasi... 86

4.2 Pembahsan... 87

4.2.1 Pengaruh Pertumbuhan Ekonomi terhadap Belanja Modal 87 4.2.2 Pengaruh Dana Alokasi Umum terhadap Belanja Modal... 89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 92

5.2 Saran... 93

5.2.1 Saran Operasional... 93

5.2.2 Saran Akademis... 94

DAFTAR PUSTAKA... 95

95

DAFTAR PUSTAKA

Abdullah, Syukriy, Abdul Halim, 2006, Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan, Jurnal Akuntansi Pemerintah, Volume 2 No. 2, November

Abdul Halim.2007.Pengelolaan Keuangan Daerah.Penerbit UPP STIM YKPN, Yogyakarta.

Abdul Halim & Syam Kusufi.2012. Akuntansi Sektor Publik : teori, konsep dan aplikasi. Jakarta: Salemba Empat.

Adisasmita, Rahardjo, Pengelolaan Pendapatan & Anggaran Daerah, Yogyakarta : Graha Ilmu, 2011

Agus Budi Santosa. 2013. Pengaruh pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap belanja modal kabupaten/kota.

Universitas Stikubank. Semarang

Andaiyani. 2013. Pengaruh Indeks Pembangunan Manusia, Pertumbuha Ekonomi, dan Belanja Operasional Terhadap Jumlah Alokasi Belanja Modal Pada Pemerintah Kabupaten/Kota di Provinsi Kalimantan Barat. Jurnal Ekonomi Daerah, 1(1).

Andi Supangat.2010. Statistika: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Badrudin, Rudy. 2012. Ekonomika ekonomi daerah. Edisi Pertama, Yogyakarta : UPP STIM YKPN

BPS ProvinsiJawa Barat.2009.PDRB kabupaten/kota di Jawa Barat menurut lapangan usaha. Bandung

Bambang Suprayitno.2015. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Anggaran Belanja Modal Pemerintah Provinsi diPulau Jawa. Universitas Pancasila. Jakarta Selatan.

Bastian, Indra. 2003. Sistem Akuntansi Sektor Publik: Konsep Untuk Pemerintah Daerah. Jakarta: Salemba Empat.

Budi, Purnomo S. 2009. Obligasi Daerah. Bandung : Alfabeta.

96

Darwanto.2007. Pengaruh pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi umum terhadap pengalokasian belanja modal. Universitas Gadjah Mada. Yogyakarta

Dini Arwati.dkk.2013. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana AlokasiUmum Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah DaerahKabupaten/Kota di Propinsi Jawa Barat.Universitas Widyatama. Bandung

Erlina dan Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Brama Ardian. Medan.

Gujarati. 2012. Dasar-dasar Ekonometrika. Jakarta: Salemba Empat. Halim, Abdul, 2004, Akuntansi SektorPublik: Akuntansi Keuanga Daerah.

Jakarta: Salemba Empat

Halim, Abdul. 2009. Akuntansi Sektor Publik, Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Halim, Abdulah. Dkk, 2012. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Edisi Revisi. Jakarta : Salemba Empat.

Heldy Ismail.2013. Pengaruh ertumbuhan ekonomi, pendapatan asli daerah, dan dana alokasi umum terhadap belanja modal pada kabupaten

gorontalo.Universitas Negeri Gorontalo.Gorontalo

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima). Semarang: Universitas Diponegoro

Irfan Anugrah Pangestu. 2014. Pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dan dana bagi hasil terhadap pengalokasian anggaran belanja modal. Universitas Pandanaran. Semarang

Iskandar Putong. 2013. Economics Pengantar Mikro dan Makro. Jakarta: Mitra Wacana Media.

Kawedar, Warsito, Abdul Rohman, dan Sri Handayani. 2008. Akuntansi Sektor Publik. Buku I. Cetakan I. Semarang: Badan Penerbit UNDIP.

97

Luh Putu Rani Mayasari. 2014. Pengaruh pertumuhan ekonomi, pendapatan asli daerah dan dana alokasi umum terhadap pengalokasian belanja modal pada Pemerintah Kabipaten Buleleng. Universitas Pendidikan

Gahesha.Singaraja

Mardiasmo, 2002, Otonomi dan Manajemen Keuangan Daerah, Penerbit Andi, Yogjakarta

Mardiasmo, Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.2009

Mashuri dan M. Zainudin. 2009. Metodologi Penelitian : Pendekatan Praktis dan Aplikatif. Bandung : Refika Aditama.

Mursyidi. 2013. Akuntansi Pemerintah di Indonesia. Bandung: PT Refika Aditama

Mohammad Nazir, 2005, Metode Penelitian, Jakarta: Ghalia Indonesia. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Ni Luh Dina Selvia Martini.dkk. 2014. Pengaruh pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap belanja modal pada kabupaten buleleng tahun 2006-2012. Universitas Pendidikan Ganesha. Singaraja

Nordiawan, Deddi.Akuntansi Sektor Publik. Salemba Empat. Jakarta.2008

Nordiawan,dkk. 2010. Akuntansi Sektor Publik . Edisi 2.Jakarta : Selemba Empat. Nordiawan, Deddi.Akuntansi Sektor Publik. 2012. Jakarta: Salemba Empat

Peraturan Pemerintah Nomor 55 Tahun 2005 Tentang Dana Perimbangan.

Pipin Syarifin dan Dedah Jubaedah, Hukum Pemerintahan Daerah, Pustaka Bani Quraisy, 2005, hlm. 56.

Petronius Saragih. 2006. Modernisasi Perpajakan: ”Kita Harus Setara dengan Negara-Negara Maju”. Jurnal Perpajakan Indonesia, Vol. 5, No. 6

Puspita Dewi dan Suyanto. 2014. Pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi umum terhadap belanja modal pada Provinsi Jawa Tengah. Universitas Sarjanawiyata Tamansiswa Yogyakarta

98

kabupaten/kota di Provinsi Kalimantan Barat. Jurnal ekonomi. ISSN: 2302-7169 Vol. 4 No. 1 Januari-Juni 2015

Saragih. 2006. Akuntansi Pemerintahan. Jakarta : Selemba Empat

Sekaran, Uma. 2010. Metode Penelitian untuk Bisnis. Jakarta. Salemba Empat. Sheila Ardhian nuarisa.2013. Pengaruh PAD, DAU dan DAK terhadap

pengalokasian anggaran belanja modal. Universitas Negeri Semarang

Situngkir, anggiat. 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Anggaran Belanja Modal Pada Pemko/Pemka Sumatera Utara. Universitas Sumatera Utara, Medan.

Sukirno, Sadono. 2010. Makroekonomi Teori Pengantar. Jakarta : Raja Grafindo Persada

Sugiyono. 2010. Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif, dan R&D. Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif Dan R & D. Alfabeta. Bandung.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Pendidikan : Pendekatan Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta, Cetakan ke-14

Sukmadinata, Nana Syaodih. 2011. Metode Penelitian Pendidikan. Bandung: Remaja Rosdakarya.

Stepvani Uhise. 2013. Dana alokasi umum pengaruhnya terhadap pertumbuhan ekonomi sulawesi utara dengan belanja modal sebagai variabel intervening. Universitas Sam Ratulangi Manado

Syaiful. 2010. Pengertian dan Perlakuan Akuntansi Belanja Barang Dan Belanja

Modal Dalam Kaidah Akuntansi Pemerintahan.

http://file.upi.edu/Direktori/

L%20%20FPEB/PRODI.AKUNTANSI/196510122001121%20-99

%20IKIN% 20SOLIKIN/Jurnal%20PAD.pdf.01;06 pm, Tanggal 2 Nov 2010

Tachta Rizqi Yuandri. 2015. Pertumbuhan Ekonomi Jabar Tidak Merata. Pikiran Rakyat

Tuasikal, Askam. 2008. Pengaruh DAU, DAK, PAD dan PDRB Terhadap Belanja Modal Pemerintah Daerah Kabupaten/Kota Di Indonesia. Jurnal Telaah dan Riset Akuntansi. Vol.1, No. 2. Juli, Hal 142-155.

Todaro, Michael P. And Smith Stephen C., 2003. Economic Development Eight Edition. United Kingdom, Pearson Education Limited.

Untoro, Joko, 2010, Ekonomi, Jakarta: Kawahmedia.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Wildan Ibnu Walid. 2015. Penyerapan Anggaran Rendah, DAU Kota Cirebon Anjlok. Fajar News.

Wertiant, Dwirandra.2013. Pengaruh pertumbuhan ekonomi pada belanja modal dengan PAD dan Dau sebagai variabel moderisasi. Universitas Udayana.Bali.

Yovita, Farah Marta. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal. Universitas Diponegoro, Semarang

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pertumbuhan Ekonomi

2.1.1.1Pengertian Pertumbuhan Ekonomi

Menurut Iskandar Putong (2013:1) pengertian pertumbuhan ekonomi adalah sebagai berikut:

“Pertumbuhan Ekonomi adalah kenaikan pendapatan nasional secara

berarti (dengan meningkatnya pendapatan perkapita) dalam suatu periode perhitungan tertentu”.

Menurut Joko Untoro (2010:39) pengertian pertumbuhan ekonomi adalah sebagai berikut:

“Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang di produksi masyarakat bertambah dan kemakmuran masyarakat meningkat dalam jangka panjang”.

Sedangkan Menurut Boediono (2010:28) pengertian pertumbuhan ekonomi adalah sebagai berikut:

14

Dari Pengertian-pengertian di atas dapat dikatakan bahwa pertumbuhan ekonomi adalah kegiatan dalam perekonomian yang menyebabkan kenaikan pandapatan nasional, barang dan jasa yang di produksi dalam masyarakat bertambah dan kemakmuran masyrakat meningkat dalam jangka waktu panjang. 2.1.1.2Faktor-Faktor yang Mempengaruhi Pertumbuhan ekonomi

Menurut Sukirno (2010:429) ada beberapa faktor yang mempengaruhi pertumbuhan ekonomi, yaitu:

1. Tanah dan Kekayaan Alam

2. Kuantitas dan Kualitas penduduk dan tenaga kerja 3. Kepemilikan barang modal dan penguasaan teknologi 4. Sistem sosial dan sikap masyarakat

Adapun penjelasan faktor-faktor yang mempengaruhi pertumbuhan ekonomi adalah sebagai berikut:

1. Suatu negara meliputi luas tanah, kesuburan tanah, kondisi iklim, dan cuaca, kekayaan hasil hutan, dan kekayaan barang tambang. Kekayaan alam sangat berarti terutama pada tahap awal pembangunan. Secara umum Negara yang memilki kekayaan alam melimpah akan lebih mudah meningkatkan laju pertumbuhan ekonominya dibandingkan Negara yang kurang memiliki kekayaan alam. Namun, kekayaan alam yang berlimpah tidak akan berarti jika tidak memiliki modal, teknologi yang maju, sumber daya manusia yang memadai, dan pasar yang potensial.

15

penduduk yang lebih tinggi dari pada peningkatan pendapatan per kapita.

3. Pada masyarakat yang kurang maju, kepemilikan modal seperti cangkul, bajak, dan parang sangat berperan penting untuk kegiatan berburu dan bertani. Pada masyarakat modern, peranan modal sangat menentukan dalam peningkatan produktivitas. Akan tetapi, penggunaan modal harus disertai dengan penerapan teknologi maju. 4. Memegang peranan yang penting dalam menciptakan pertumbuhan

ekonomi. Hasil identifikasi di Negara-negara berkembang menunjukan bahwa sistem sosial dan sikap masyarakat menjadi penghambat dalam pertumbuhan ekonomi. Adat istiadat yang kental pada masyarakat tradisioanal berupa upacara untuk berbagai kegiatan dan acara dianggap memperlambat pertumbuhan ekonomi

2.1.1.3Indikator Pertumbuhan Ekonomi

Untuk mengukur sejauh mana keberhasilan kinerja perekonomian, maka dibuat indikator makro yang biasa digunakan sebagai penilaian kinerja perekonomian. Indikator makro tersebut diantaranya adalah produk domestik regional bruto (Badan Pusat Statistik , 2009: 3).

Menurut Badan Pusat Stastik (2009:5) dalam Dini Arwati (2013) pengertian poduk domestik regional bruto (PDRB) adalah sebagai berikut:

“ Jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh seluruh

unit produksi di dalam suatu wilayah atau daerah pada suatu periode

tertentu,(biasanya satu tahun), tanpa memperhitungkan kepemilikan”.

Menurut Sukirno (2004), pengertian produk domestik regional bruto (PDRB) dalah sebagai berikut:

16

Menurut Rahardjo Adisasmita (2011), pengertian produk domestik regional bruto (PDRB) adalah sebagai berikut:

“PDRB adalah jumlah nilai tambah yang dihasilkan oleh seluruh aktivitas produksi di dalam perekonomian daerah”.

Dari pengertian diatas, dapat simpulkan produk domestik regional bruto (PDRB) adalah jumlah seluruh nilah tambah barang dan jasa yang dihasilkan oleh seluruh unit produksi disuatu daerah tanpa memperhitungkan kepemilikan.

2.1.2 Dana Alokasi Umum

2.1.2.1Pengertian Dana Alokasi Umum

Menurut Deddi Nordiawan (2012:56) pengertian dana alokasi umum adalah sebagai berikut:

“Dana Alokasi Umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi”.

Menurut Budi S. Purnomo (2009:37) pengertian dana alokasi umum adalah sebagai berikut :

“Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan

17

Menurut Pipin Syarifin dan Dedah Jubaedah (2005: 108) pengertian dana alokasi umum adalah sebagai berikut:

“Dana yang bersumber dari APBD yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dari ketiga pengertian diatas, dapat disimpulkan bahwa dana alokasi umum adalah dana yang berasal dari APBN dengan tujuan untuk pemerataan antar daerah yang digunakan untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah dengan mempertimbangkan kebutuhan dan potensi daerah. Alokasi Dana Alokasi Umum bagi daerah yang potensi fiskalnya besar namun kebutuhan fiskalnya kecil akan memperoleh alokasi Dana Alokasi Umum yang relatif kecil. Sebaliknya daerah yang memiliki potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan memperoleh alokasi Dana alokasi Umum relatif besar. Dengan maksud melihat kemampuan APBD dalam membiayai kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai (Halim, 2009)

18

berinisiatif untuk memberikan subsidi berupa DAU kepada daerah. Bagi daerah yang tingkat kemiskinanya lebih tinggi, akan diberikan DAU lebih besar dibanding daerah yang kaya dan begitu juga sebaliknya.

Selain itu untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penugasaan pajak antara pusat dan daerah telah diatasi dengan adanya kebijakan bagi hasil dan Dana Alokasi Umum minimal sebesar 26% dari Penerimaan Dalam Negeri. Dana Alokasi Umum akan memberikan kepastian bagi daerah dalam memperoleh sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawab masing-masing daerah (Halim, 2009).

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut (Halim, 2009):

a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah propinsi dan untuk Kabupaten/Kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan diatas.

c. Dana Alokasi Umum (DAU) untuk suatu Kabupaten/Kota tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk Kabupaten/Kota yang ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan proporsi bobot Kabupaten/Kota di seluruh Indonesia.

2.1.2.2 Tujuan dan Fungsi Dana Alokasi Umum

Menurut Deddi Nordiawan (2008:62) Beberapa alasan perlunya dilakukan pemberian Dana Alokasi Umum dari Pemerintah pusat ke daerah, yaitu:

19

2. Untuk menanggulangi persoalan ketimpangan fiscal horizontal. 3. Untuk menjaga standar pelayanan minimum di setiap daerah tersebut. 4. Untuk stabilitas ekonomi

Adapun penjelasan alasan perlunya dilakukan pemberian Dana Alokasi Umum dari Pemerintah pusat ke daerah adalah sebagai berikut:

1. Hal ini disebabkan sebagian besar sumber-sumber penerimaan utama di Negara bersangkutan. Jadi pemerintah daerah hanya menguasai sebagian kecil sumbersumber penerimaan Negara atau hanya berwenang untuk memungut pajak yang bersifat lokal dan mobilitas yang rendah dengan karakteristik besaran penerimaan relatife kurang signifikan.

2. Hal ini disebabkan karena kemampuan daerah untuk menghimpun dana pendapatan sangat bervariasi, tergantung kepada kondisi daerah dan sangat bergantung pada sumber daya alam yang perekonomian daerah sedang melaju pesat, dan dapat ditingkatkan ketika perekonomian sedang lesu.

Sedangkan tujuan umum dari Dana Alokasi Umum adalah untuk: a. Meniadakan dan meminimumkan Ketimpangan fiscal vertical. b. Meniadakan dan meminimumkan Ketimpangan fiscal horizontal. c. Menginternalisasikan/memperhitungkan sebagian atau seluruh

limpahan manfaat/biaya kepada daerah yang menerima limpahan manfaat tersebut.

d. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

2.1.2.3 Indikator Dana Alokasi Umum

Menurut Deddi Nordiawan (2012:33) pengertian anggaran pendapatan belanja daerah (APBD) adalah sebagai berikut:

“Anggaran pendapatan belanja daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD dan

20

Sedangkan menurut Halim (2012:10), pengertian APBD adalah sebagai berikut:

“APBD adalah Rencana keuangan tahunan pemerintah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD”.

Menurut Badrudin (2012:97), pengertian APBD adalah sebagai berikut:

“APBD adalah suatu rencana keuangan pemerintah daerah yang mencakup seluruh pendapatan dan penerimaan dan belanja atau pengeluaran pemerintah baik, provinsi, kabupaten dan kota dalam rangka mencapai sasaran pembangunan dalam kurun waktu satu tahun yang dinyatakan dalam satuan uang dan disetujui oleh DPRD dalam peraturan perundangan

yang disebut peraturan daerah”.

Dari pengertian diatas dapat disimpulkan, APBD adalah suatu rencana keuangan tahunan pemerintah daerah ditetapkan dengan peraturan daerah dan disetujui bersama oleh Pemerintah Daerah dan DPRD.

2.1.3 Belanja Modal

2.1.3.1Pengertian Belanja Modal

Menurut Erlina dan Rasdianto (2013:121) pengertian belanja modal adalah sebagai berikut:

“Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap

berwujud yang memberi manfaat lebih dari satu periode akuntansi.Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/ pembangunan

aset sampai aset tersebut siap digunakan”.

Menurut Mursyidi (2013: 305) pengertian belanja modal adalah sebagai berikut:

“Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap

21

Menurut menurut Halim & Kusufi (2012:107) dalam buku Akuntansi Sektor Publik belanja modal adalah sebagai berikut :

“Belanja modal merupakan pengeluaran untuk perolehan aset lainnya yang

memberikan manfaat lebih dari periode akuntansi. Belanja modal termasuk, 1) belanja tanah, 2) belanja peralatan dan mesin, 3) belanja modal gedung dan bangunan 4) belanja jalan, irigasi, dan jaringan, 5) belanja fisik lainnya”.

Dari ketiga pengertian diatas, dapat disimpulkan bahwa belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualias aset.

2.1.3.2 Indikator Belanja Modal

Adapun jenis-jenis belanja yang dapat dikategorikan kedalam lima kategori utama kegiatan belanja modal menurut Halim & Kusufi (2012:107) belanja modal meliputi:

1. Belanja Modal Tanah

2. Belanja Modal Peralatan dan Mesin 3. Belanja Modal Gedung dan Bangunan 4. Belanja Modal Jalan, Irigasi dan Jaringan 5. Belanja Modal Fisik Lainnya

Adapun penjelasan jenis-jenis belanja modal sebagai berikut:

22

2. Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai. 3. Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya

yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Ja lan, Irigasi dan Jaringan adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan terhadap Fisik lainnya yang tidak dapat dikategorikan kedalam criteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

2.2 Kerangka Pemikiran

23

Salah satu dana perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU) yang pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan (UU 32/2004). Dana alokasi umum (DAU) merupakan dana hibah yang kewenangan pengguna diserahkan penuh kepada Pemda penerima. (Dini Arwati,2013)

Anggaran belanja modal didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Dengan demikian pemerintah daerah harus mengalokasikan anggaran belanja modal dengan baik karena belanja modal merupakan salah satu langkah bagi pemerintah daerah untuk memberikan pelayanan kepada publik. (Heldy Ismail,2013)

2.2.1 Hubungan Pertumbuhan Ekonomi Terhadap Belanja Modal

Kuncoro (2004:68) berpendapat bahwa, syarat untuk pertumbuhan ekonomi adalah tingkat pengadaan modal pembangunan yang seimbang dengan pertambahan penduduk. Bertambahnya infrastruktur dan perbaikannya oleh pemerintah daerah diharapkan dapat memacu pertumbuhan ekonomi daerah.

24

Luh Putu Rani Mayasari, dkk. (2014) dalam penelitiannya menyatakan bahwa terdapat pengaruh yang signifikan antara pertumbuhan ekonomi terhadap Belanja Modal. Hal ini dapat diartikan bahwa apabila pertumbuhan ekonomi meningkat maka akan meningkatkan Belanja Modal.

Irfan Anugerah Pangestu (2014) dalam penelitiannya menyatakan bahwa pengaruh positif dan signifikan antara Pertumbuhan Ekonomi (PE) terhadap Belanja Modal.

Berdasarkan teori-teori penghubung diatas, maka dapat dikatakan bahwa pertumbuhan ekonomi berpengaruh terhadap belanja modal.

2.2.2 Hubungan Dana Alokasi Umum Terhadap Belanja Modal

Menurut Saragih Pendapatan Asli Daerah (PAD) sebenarnya merupakan andalan utama daerah untuk mendukung penyelenggaraan pemerintahan dan pembiayaan pembangunan. (2003:55) Tetapi menurut Saragih penerimaan daerah dari unsur Pendapatan Asli Daerah saja belum mampu memenuhi kebutuhan daerah apalagi dengan penambahan wewenang daerah jelas akan membutuhkan dana tambahan bagi daerah sehingga daerah masih tetap membutuhkan bantuan atau dana yang berasal dari pusat. Bantuan pusat ini biasa disebut dengan Dana Alokasi Umum (DAU).

Menurut Saragih (2006:6) menyatakan bahwa :

“Setiap transfer DAU yang diterima daerah akan ditujukan untuk belanja

25

Dengan demikian hipotesis yang bisa dikembangkan Dana Alokasi Umum berpengaruh positif terhadap Belanja Modal”

Hubungan positif yang kuat antara Dana Alokasi Umum (DAU) dengan belanja modal ini dapat dipahami mengingat bahwa pelaksanaan otonomi daerah yang bertujuan untuk meningkatkan pelayanan publik -yang direalisasikan melalui belanja modal juga ikut dibiayai oleh Dana Alokasi Umum (DAU) tersebut. Bahkan Abdullah dan Halim (2006:26) menyatakan bahwa pendapatan dari pemerintah pusat berupa dana perimbangan di pemerintah daerah di Indonesia merupakan sumber pendapatan utama dalam APBD. Sayangnya kontribusi Dana Alokasi Umum (DAU) terhadap belanja modal masih belum efektif sehingga masih banyak daerah yang belum merata pembangunannya, juga masih kurangnya pelayanan publik sehingga kesejahteraan masyarakat pun belum efektif (masih banyaknya masyarakat dibawah garis kemiskinan, belum meratanya fasilitas pendidikan dan kesehatan, sector usaha kecil masih terabaikan –contoh PKL).

Ni Luh Dina Selvia Martini (2014) dalam penelitiannya menyatakan bahwa ada pengaruh positif dan signifikan dari dana alokasi umum (DAU) terhadap belanja modal. Sedangkan menurut Yudi Satrya Aprizay, dkk. (2014) Dana Alokasi Umum berpengaruh terhadap Belanja Modal pada kabupaten/kota di Provinsi Aceh.

26

Agus Budi Santosa (2013) dalam penelitiannya menyatakan bahwa DAU mempunyai pengaruh positif dan signifikan terhadap Belanja Modal. Hal ini membuktikan bahwa untuk membiayai belanja modal Kabupaten/Kota di Jawa Tengah lebih banyak bergantung kepada dana transfer dari pemerintah pusat yaitu DAU daripada menggunakan sumber pembiayaan dari daerah sendiri yaitu PAD.

Sheila Ardhian Nuarisa (2013) dalam penelitiannya menyatakan bahwa DAU berpengaruh terhadap pengalokasiananggaran belanja modal. Belanja modal memiliki peranan penting karena memiliki masa manfaat jangka panjang untuk memberikan pelayanan kepada publik. Sehingga pemerintah pusat sebaiknya memberikan kegiatan atau program yang lebih banyak kepada pemerintah daerah agar program tersebut dapat mensejahterakan dan memajukan pemerintah daerah

27

Berdasarkan kerangka pemikiran diatas, paradigma dalam penelitian ini adalah:

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Hipotesis penelitian merupakan dugaan sementara dengan menggunakan statistika untuk menganalisnya. Menurut Sugiono (2014:96) mengemukakan pengertian hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

1. Bambang Supryitno (2015)

2. Luh Putu Rani Mayasari, Ni Kadek Sinarwati, Gede Adi Yuniarta (2014)

3. Irfan Anugrah Pangestu (2014)

4. Heldy ismail (2013)

1. Yudi Satrya Aprizay (2014) 2. Ni Luh Dina Selvia Martini ( 2014) 3. Ni Putu Dwi Eka Rini Sugiarthi (2014) 4. Stepvani Uhise (2013)

5. Agus Budi Santosa (2013) 6. Sheila Ardhian Nuarisa (2013)

Pertumbuhan Ekonomi

Dana Alokasi Umum

28

Berdasarkan penjelasan dan paradigma penelitian diatas, penulis merumuskan hipotesis sebagai berikut:

29

BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang digunakan

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data guna mencapai tujuan tertentu.

Metode penelitian menurut Sugiyono (2013:2) menyatakan bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan

mengantisipasi masalah”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signnifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan

Menurut Sugiyono (2013:147) pengertian metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum

atau generalisasi”.

Sedangkan menurut Umi Narimawati (2010:290) pengertian metode verifikatif adalah sebagai berikut :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang

30

Metode ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh Pertumbuhan Ekonomi (X1) dan Dana Alokasi Umum (X2) terhadap Belanja Modal (Y). Verifikatif menguji teori dengan pengujian suatu hipotesis apakah diterima atau di tolak.

Berdasarkan pengertian-pengertian diatas tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Sedangkan metode verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai Pengaruh Pertumbuhan Ekonomi dan Dana Alokasi Umum terhadap.Belanja Modal.

Jenis penelitian ini adalah jenis penelitian kuantitatif.

Menurut Sugiyono (2010:8) metode penelitian kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen 56 pe nelitian, analisis data bersifat kuantitatif atau

statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

31

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Sugiyono (2010:13) menjelaskan bahwa objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid reliable tentang sesuatu hal (variabel tertentu).

Dalam penelitian ini, objek penelitian yang diteliti adalah pertumbuhan ekonomi, dana alokasi umum dan belanja modal. Sedangkan unit analisis dalam penelitian ini adalah Pemerintah Provinsi Jawa Barat dengan unit observasi dalam unit penelitian ini adalah produk domestik regional bruto dan laporan realisasi APBD Kabupaten dan Kota Provinsi Jawa Barat yang terdaftar di Badan Pusat Statistik (BPS).

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2013:38) pengertian variabel adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Menurut Umi Narimawati, dkk. (2010:31), pengertian operasionalisasi variabel adalah sebagai berikut:

“Penentuan construct sehingga menjadi variable yang dapat diukur.

32

Operasionalisasi variabel ini diperlukan untuk menjabarkan variabel-variabel penelitian ke dalam indikator tertentu untuk memudahkan pengukurannya sehingga dapat dijadikan pedman dalam pengumpulan data untuk menjawab masalah-masalah yang dikaji dalam penelitian ini. Adapun penjelasan untuk setiap variabel adalah sebagai berikut:

1) Variabel bebas (Independent)

Menurut Sugiyono (2013:64) menjelaskan bahwa:

“Variabel bebas adalah variabel yang akan mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat)”.

Variabel independent pada penelitian ini adalah Pertumbuhan Ekonomi (X1) dan Dana Alokasi umum (X2)

2) Variabel terikat (dependent)

Menurut Sugiyono (2013:64) menjelaskan bahwa:

“Variabel terikat adalah variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas”.

33

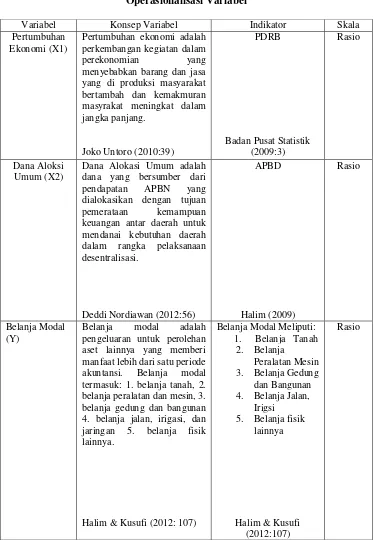

Agar dapat dipahami serta untuk memperjelas dan mempertegas variabel-variabel yang diteliti, maka operasionalisasi variabel-variabel penelitian dapat disajikan dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Pertumbuhan Ekonomi (X1)

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam

perekonomian yang

menyebabkan barang dan jasa yang di produksi masyarakat bertambah dan kemakmuran masyrakat meningkat dalam jangka panjang.

pendapatan APBN yang

dialokasikan dengan tujuan

pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan

desentralisasi.

Belanja modal adalah

pengeluaran untuk perolehan aset lainnya yang memberi manfaat lebih dari satu periode

akuntansi. Belanja modal

34

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Moh. Nazir (2009:132) ukuran rasio didefinisikan sebagai berikut

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolute dari objek yang diukur”.

Dari pengertian diatas dapat dikatakan bahwa skala rasio adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti. Maka dengan demikian, operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-krteria yang dapat di uji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

35

Menurut Sugiyono (2013:136) mendefinisikan sumber data primer dan sumber data sekunder adalah sebagai berikut:

“sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalkan dari pihak lain atau lewat dokumen”.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dan sudah dipublikasikan oleh Badan Pusat Statistik Provinsi Jawa Barat.

Sumber data sekunder merupakan sumber data penelitian yang tidak langsung berhubungan langsung dengan objek penelitian tetapi sifatnya melengkapi, membantu, dan menambah informasi untuk bahan penelitian. Sumber data sekunder yang ada dalam penelitian ini di antaranya kajian literatur, dokumen-dokumen, laporan-laporan, jurnal, dan internet.

36

3.3.2 Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara sebagai berikut:

1. Field Research (Penelitian secara lapangan)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian.

a. Observasi

Yaitu teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung kedalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian di Badan Pusat Statistik Provinsi Jawa Barat.

b. Wawancara

Yaitu teknik pengumpulan data dengan cara melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat membantu dalam memecahkan masalah yang akan dibahas.

c. Dokumentasi

37

dimiliki instansi terkait, umumnya tentang Poduk Domestic Regional Bruto dan Laporan Realisasi APBD Provinsi Jawa Barat dari Badan Pusat Stastistik.

2. Library Research (Studi pustaka)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web, dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

3.4.1 Populasi

Menurut Sugiyono (2012:115), pengertian populasi adalah sebagai berukut:

38

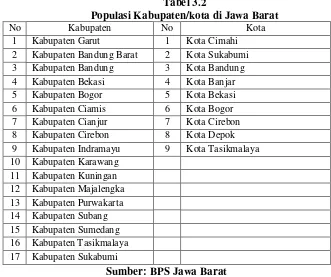

Berdasarkan pengertian diatas populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian, maka yang menjadi populasi penelitian ini adalah produk domestik regional bruto (PDRB) dan laporan realisasi APBD Kabupaten dan Kota Pemerintah Provinsi Jawa Barat tahun 2011-2014.

Tabel 3.2

Populasi Kabupaten/kota di Jawa Barat

No Kabupaten No Kota

1 Kabupaten Garut 1 Kota Cimahi

2 Kabupaten Bandung Barat 2 Kota Sukabumi

3 Kabupaten Bandung 3 Kota Bandung

9 Kabupaten Indramayu 9 Kota Tasikmalaya

10 Kabupaten Karawang

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2011:81) pengertian sampel adalah sebagai berikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

39

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik nonprobabilitas sampling.

Menurut Sugiyono (2011:84) pengertian nonprobabilitas sampling adalah sebagai berikut :

”Teknik pengambilan sampel yang tidak memberi peluang atau

kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel”

Dalam penelitian ini teknik sampling yang digunakan adalah sampling jenuh karena penelitian ini mengambil semua anggota populasi Kabupaten/Kota yang ada di Jawa Barat untuk dijadikan sampel.

Menurut Sugiyono (2011:68) pengertian sampling jenuh adalah sebagai berikut:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah

sensus, dimana semua anggota populasi dijadikan sampel”.

Sampel yang diambil penulis dalam penelitian ini adalah produk domestik regional bruto (PDRB) dan laporan realisasi APBD 17 Kabupaten/ 9 Kota Provinsi Jawa Barat pada tahun 2011-2014.

3.4.3 Tempat dan Waktu Penelitian

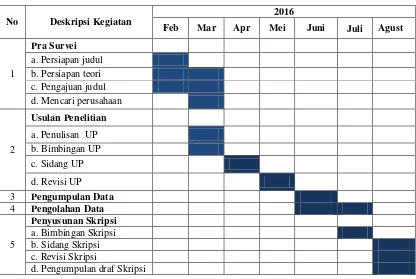

40

Adapun waktu pelaksanaan penelitian dimulai pada Februari 2016 sampai dengan Agustus 2016. Waktu pelaksanaan dapat dilihat pada tabel 3.4 berikut ini:

Tabel 3.3

Pelaksanaan Penelitian

3.5 Metode Pengujian Data

Teknik pengujian data yang digunakan adalah uji asumsi klasik, dimana uji asumsi klasik ini terdiri dari :

1. Uji Normalitas

Menurut Husein Umar (2011:182) menyatakan bahwa uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal, atau tidak. Selanjutnya Imam Gozali (2011:160) menyatakan bahwa uji normalitas adalah untuk menguji apakah metode regresi, variabel pengganggu atau residual memiliki data normal.

No Deskripsi Kegiatan

41

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada penguian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Husein Umar (2011:181) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

2. Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

42

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2012: 362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

a. Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

b. Jumlah data ditambah lagi;

c. Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

d. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance”.

3. Uji Heteroskedastisitas

Menurut Ghozali (2011:65) uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah yang terdapat

1 VIF =

43

homokedastisitas atau tidak tejadi heterokedastisitas (Ghozali, 2011). Cara untuk mengetahui ada tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dan residualnya (SRESID). Deteksi terhadap heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi, sumbu X adalah residual (Yprediksi – Y sesungguhnya) yang telah di-standardized. Dasar analisisnya adalah sebagai berikut:

a. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik yang menyebar di

atasdan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

4. Uji Autokorelasi

44

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson. Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

c. Tidak ada kesimpulan jika dL ≤ D-W ≤dU atau 4 –dU ≤ D-W ≤ 4

-dL.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

3.6 Metode Analisis Data

3.6.1 Metode Analisis

Menurut Umi Narimawati, dkk. (2010:41), metode analisis didefinisikan sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematik

data yang telah diproses dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

45

Penulis menganalisis data dengan menggunakan metode deskriptif dan verifikatif.

1. Analisis Deskriptif

Menurut Sugiyono (2012: 206) menjelaskan statistik deskriptif sebagai berikut:

“statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi.”

Dalam analisis ini dilakukan pembahasan dengan rumusan masalah sebagai berikut :

1. Seberapa besar pengaruh pertumbuhan ekonomi terhadap belanja modal di Pemerintah Daerah Kabupaten/Kota Provinsi Jawa Barat. 2. Seberapa besar pengaruh dana alokasi umum terhadap belanja modal

di Pemerintah Daerah Kabupaten/Kota Provinsi Jawa Barat.

Statistik deskriptif yang digunakan untuk memberikan deskripsi atas variabel-variabel penelitian secara statistik. Statistik yang digunakan dalam penelitian ini adalah rata-rata (mean), maksimal, minimal dan standar deviasi.

2. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang

46

Dalam penelitian ini peneliti menggunakan analisis verifikatif yang Analisis Regresi Linier Berganda, Analisis Korelasi, dan Koefisien Determinasi. Alasan menggunakan analisis tersebut karena analisis regresi dan korelasi digunakan untuk mempelajari hubungan antara dua variabel atau lebih, dengan maksud bahwa dari hubungan tersebut dapat memperkirakan (memprediksi) besarnya dampak verifikatif yang terjadi dari perubahan suatu kejadian terhadap kejadian lainnya (Andi Supangat, 2010:325).

3.5.1.1Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:210), analisis regresi linier berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor predictor (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya

minimal dua.”

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu:

Sumber: Sugiyono (2010:192) Dimana:

Y : Belanja Modal

A : Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 , X2 = 0).

β1 : Koefisien regresi berganda antara variabel bebas X1 terhadap variabel

terikat Y, apabila variabel bebas X2 dianggap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel

terikat Y, apabila variabel bebas X1 dianggap konstan.

47

X : Variabel independen, yang terdiri dari Pertumbuhan Ekonomi (X1), Dana Alokasi Umum (X2)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya. Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda, maka perlu dilakukan pengujian asumsi klasik terlebih dahulu.

3.5.1.2Analisis Korelasi Pearson

Dalam analisis korelasi yang dicari adalah koefesien korelasi yaitu angka yang menyatakan derajat hubungan antara variabel independen dengan variabel dependen atau untuk mengetahui kuat atau lemahnya hubungan antara variabel independen dan variabel dependen.

Adapun rumus yang digunakan menurut Sugiyono (2012:248) adalah sebagai berikut:

Dimana : r = Koefisien korelasi

48

a. Apabila nilai r mendekati positif (+) satu variabel berarti variabel X mempunyai hubungan yang kuat dengan positif terhadap variabel Y.

b. Apabila nilai r mendekati negatif (-) berarti variabel X mempunyai pengaruh yang kuat dan negatif terhadap perkembangan variabel Y.

c. Apabila nilai r mendekati nol (0) maka variabel X kurang mempengaruhi terhadap perkembangan variabel Y, hal ini berarti bahwa bertambahnya atau berkurangnya variabel Y tidak mempengaruhi variabel X.

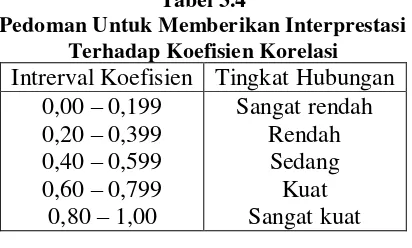

Menurut Sugiyono (2012:250) untuk dapat memberikan penafsiran besar kecilnya koefisien korelasi, dapat berpedoman pada ketentuan tabel berikut ini:

Tabel 3.4

Pedoman Untuk Memberikan Interprestasi Terhadap Koefisien Korelasi

Intrerval Koefisien Tingkat Hubungan 0,00 – 0,199

49

Sumber: Umi Narimawati(2010:50)

Keterangan:

Kd : Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Dipergunakan oleh Variabel X

R² : Kuadrat Koefisien Korelasi

100% : Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing Pertumbuhan Ekonomi (X1) dan Dana Alokasi Umum (X2) serta Belanja Modal (Y), kita bisa menentukan koefisien determinasi.

3.5.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t).

a. Uji Parsial (t-test)

Uji t(t-test) digunakan untuk menguji hipotesis sacara parsial guna menunjukan pengaruh tiap variabel independen secara individu terhadap variabeldependen.Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Dalam hal ini, variabel independennya yaitu pertumbuhan ekonomi dan dana alokasi umum. Sedangkan variabel dependennya yaitu belanja modal. Langkah-langkah pengujian hipotesis secara parsial adalah sebagai berikut:

50

1. Merumuskan Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel X (variabel bebas) dan variabel Y (variabel terikat). Dimana hipotesis nol (H0) yaitu hipotesis tentang tidak adanya pengaruh. Sedangkan hipotesis alternatif (H1) merupakan hipotesis yang diajukan peneliti dalam penelitian ini. Masing-masing hipotesis tersebut dijabarkan sebagai berikut:

H0 : β1 = 0, artinya tidak terdapat pengaruh antara variabel bebas

terhadap variabel terikat.

H1 : β1 ≠ 0, artinya terdapat pengaruh antara variabel bebas terhadap

variabel terikat. 2. Menghitung Uji t (t-test)

Menurut Sugiyono (2012: 250), mencari : Thitung =

Keterangan:

r : Korelasi parsial

k : jumlah variabel independen n : Jumlah sampel

3. Kriteria Pengambilan Keputusan

51

3.6.3 Penetapan Tingkat Signifikan

Tingkat signifikan (significant level) yang sering digunakan adalah sebesar 5% atau 0,05 karena dinilai cukup ketat dalam menguji hubungan variabel-variabel yang diuji atau menunjukan bahwa korelasi antara kedua variabel cukup nyata. Disamping itu tingkat signifikansi ini umum digunakan dalam ilmu-ilmu sosial. Tingkat signifikansi 0,05 artinya adalah kemungkinan besar dari hasil penarikan kesimpulan mempunyai probabilitas 95% atau toleransi kesalahan sebesar 5%.

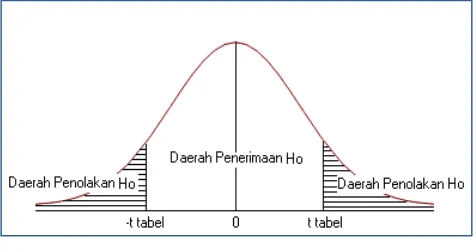

3.6.4 Uji Daerah Penerimaan dan Penolakan Hipotesis

Menentukan daerah penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

- Jika thitung < ttabel atau thitung > ttabel maka variabel independen secara parsial berpengaruh terhadap variabel dependen, maka H0 diterima (tidak signifikan)

- Jika –t tabel ≤ thitung ≤ ttabel, variabel independen secara parsial tidak berpengaruh terhadap variabel dependen, maka H0 diterima (tidak signifikan).

Sumber: Sugiyono (20011:185)

52

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah dibandingkan antara thitung dan ttabel dengan kriteria: H0 ditolak apabila thitung < dari tabel ( = 0,05)

- Tolak Ho jika thitung>ttabel pada alpha 5% untuk koefisien positif. - Tolak Ho jika thitung<ttabel pada alpha 5% untuk koefisien negatif. - Tolak Ho jika nilai t –sign < ɑ 0,05

3.6.5 Penarikan Kesimpulan