PENGARUH PENERAPAN

BALANCED SCORECARD

TERHADAP KINERJA MANAJEMEN PT. BANK RAKYAT

INDONESIA TBK

Studi Kasus pada PT. Bank Rakyat Indonesia Cabang Pasar Minggu

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

HERSINTA PUSDIKA NIM: 1112081000019

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Hersinta Pusdika

Tempat Tanggal Lahir : Depok, 30 Juni 1993

Agama : Islam

Alamat : Perumahan Taman Manggis Permai Blok U No. 20

RT 4 RW 29, Depok.

Telp / HP : 021 77828648 / 0899 8707 278

Email : hersintapusdika22@gmail.com

PENDIDIKAN FORMAL

2000-2005 SD Yaspen Tugu Ibu Depok

2006-2008 SMP Negeri 3 Depok

2009-2011 SMA Negeri 1 Depok

2012-2016 Universitas Islam Negeri Syarif Hidayatullah Jakarta

PENDIDIKAN NON FORMAL

2006 English Course, IEC Cimanggis

2007-2009 English Course, LBPP LIA Depok

vi

diselenggarakan oleh Badan Kebijakan Fiskal, Kementerian Keuangan Republik Indonesia.

2013 Peserta Diskusi Entrepreneurship Chairul Tanjung dan Joko Widodo, SMESCO Convention Hall

2014 Peserta Seminar Pasar Modal bersama Panin Sekuritas, Panin Asset Management dan Bursa Efek Indonesia, UIN Syarif Hidayatullah Jakarta.

2014 Peserta International Seminar “Toward ASEAN Economic Community 2015; Fair Governments

Policies in Islamic Finance Sectors Among ASEAN

Countries”, Fakultas Ekonomi dan Bisnis, UIN

Syarif Hidayatullah Jakarta.

2014 Peserta Seminar “Inspiring Leadership and Legacy of Muhammad (PBUH): A Prophet and An Enterpreneur”, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta.

2014 Peserta Sosialisasi Kebijakan Fiskal dengan Materi “ASEAN 2015, Threat od Opportunity dan Peran Indonesia dalam Forum APEC dan Kebijakannya”, yang diselenggarakan oleh Badan Kebijakan Fiskal, Kementerian Keuangan Republik Indonesia.

PENGALAMAN ORGANISASI

vii ABSTRACT

This research is purpose to analyze the effect of Balanced Scorecard method to measure management performance of Bank Rakyat Indonesia. Sampling method that used in this research is purposive sampling, which 40 employees of Bank Rakyat Indonesia Branch Pasar Minggu, Jakarta is the research sample. Primary data is used in this research provide by obtained directly from 40 respondents researched, and secondary data obtained from books, journals, and other sources. The data obtained were processed by using SmartPLS Software. The statistical method used is Partial Least Square. The results of this study showed that the variables financial perspective, customer perspective, and a learning and growth perspective are significant influential but internal business process perspective is not significant influential. The most dominant influences that can affect the management performance is financial perpective. The result showed that financial perspective, customer perspective, and a learning and growth perspective can explain variety management performance in the mount of 71.8% while the remaining 28.2% influenced by other variables that are not known.

viii

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh metode Balanced Scorecard untuk mengukur kinerja manajemen Bank Rakyat Indonesia. Metode oemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling, dimana 40 karyawan dari Bank Rakyat Indonesia Cabang Pasar Minggu, Jakarta menjadi sampel penelitian. Data primer yang digunakan dalam penelitian ini diperoleh langsung dari 40 responden yang diteliti, dan data sekunder diperoleh dari buku-buku, jurnal-jurnal, dan sumber lainnya. Data yang diperoleh, diproses menggunakan bantuan Software SmartPLS. Metode statistik yang digunakan yaitu Partial Least Square. Hasil penelitian menunjukkan bahwa perspektif keuangan, perspektif pelanggan, dan perspektif pembelajaran dan pertumbuhan berpengaruh secara signifikan, sedangkan perspektif proses bisnis internal tidak berpengaruh terhadap kinerja manajemen. Variabel dominan yang mempengaruhi kinerja manajemen yaitu perspektif keuangan. Hasil menunjukkan bahwa perspektif keuangan, perspektif pelanggan, dan perspektif pembelajaran dan pertumbuhan dapat menjelaskan keragaman kinerja manajemen sebesar 71.8% sedangkan sisanya sebesar 28.2% dipengaruhi oleh variabel lain yang tidak diketahui.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT, karena berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini. Dalam proses penyusunan skripsi yang berjudul “Pengaruh Penerapan Balanced Scorecard Terhadap Kinerja Manajemen Pada PT. Bank Rakyat Indonesia Tbk (Studi Kasus Pada PT.

Bank Rakyat Indonesia Cabang Pasar Minggu)”, semata-mata bukanlah hasil usaha penulis sendiri, melainkan dari berbagai pihak yang memberikan bantuan, dorongan, bimbingan, dan motivasi. Oleh karena itu, sudah sepatutnya penulis mengucapkan terima kasih kepada:

1. Kedua orang tua yang selalu menjadi inspirasi dan mendampingi penulis melalui doa-doanya. Yang telah merawat dan membesarkan penulis dengan kasih sayang, serta selalu memberikan semangat dan dukungan kepada penulis untuk segera menyelesaikan skripsi ini.

2. Adik tercinta, Deliana Miranda, terima kasih karena selalu mengingatkan untuk segera menyelesaikan skripsi ini dan memberikan support dalam bentuk hal apapun.

3. Audie Yudhistira yang telah banyak membantu penulis dengan memberikan dukungan dan selalu menyemangati penulis untuk segera menyelesaikan skripsi ini.

4. Bapak Dr. Arief Mufrainy. Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang selalu memberikan dukungan serta motivasi kepada penulis selama menimba ilmu di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Titi Dewi Warninda, M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang tiada henti memberikan motivasi dan dukungan kepada penulis sejak awal perkuliahan hingga akhir.

x

skripsi ini, dan tak henti memberikan semangat kepada penulis sejak awal hingga akhirnya skripsi ini terselesaikan.

7. Bapak Taridi Kasbi Ridho, SE., MBA, sebagai dosen pembimbing II yang telah bersedia membantu membimbing penulis dalam menyelesaikan skripsi ini dari sejak awal penulisan hingga skripsi ini selesai.

8. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakartayang telah sabar dan ikhlas mendidik dan memberikan ilmunya kepada penulis. Insya Allah ilmu yang diberikan dapat bermanfaat.

9. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam proses penyelesaian skripsi ini.

10. Fikri Choirunnisa, Larassanti Dewi Paramitha, Annisa Rivelia, Yulvie Sabriani, Asri Lestari, dan Rizka Azizi yang sejak awal perkuliahan sudah menjadi teman terbaik, tempat berbagi suka dan duka.

11. Achmad Fauzi, Lutfi Wijaya, dan Alifikram Mughofir yang telah bersedia menjadi teman baik dan mau direpotkan oleh penulis sejak masuk ke dalam finance team.

12. Rekan Manajemen Keuangan 2012 yang sudah memberikan warna indah pertemanan bagi penulis.

13. Sahabat/i Manajemen 2012 seperjuangan, yang selama ini sudah bersedia bertukar pikiran, saling memberi semangat dan motivasi, dan memberi warna pada kehidupan perkuliahan penulis. Kesuksesan menunggu kita di depan!

Akhir kata, dengan penuh rasa hormat dan kerendahan hati, saya mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu. Semoga segala bentuk bantuan yang telah diberikan mendapat pahala yang berlipat dari Allah SWT. Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis serta pembaca.

Depok, 30 Juni 2016

xi

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Skripsi ... iv

Daftar Riwayat Hidup ...v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

A. Landasan Teori ...9

B. Konsep Pengukuran Kinerja ...10

C. Sejarah Balanced Scorecard ...11

D. Perkembangan Balanced Scorecard ...12

E. Pengukuran Kinerja dengan Menggunakan Metode Balanced Scorecard ...13

F. Keunggulan Balanced Scorecard ...22

G. Konsep Kinerja...23

H. Penilitian Terdahulu ...30

I. Keterkaitan Antar Variabel ...36

J. Kerangka Pemikiran ...40

BAB III METODE PENELITIAN ...41

A. Ruang Lingkup Penelitian ...41

B. Metode Penentuan Sampel ...41

xii

D. Jenis dan Sumber Data ...42

E. Metode Analisis ...43

F. Definisi Operasional Variabel ...45

BAB IV HASIL DAN PEMBAHASAN ...50

A. Gambaran Umum Perusahaan ...50

B. Karakteristik Profil Responden ...54

C. Hasil dan Pembahasan...86

BAB V PENUTUP ...102

A. Kesimpulan ...102

B. Saran ...103

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 31

3.1 Definisi Operasional Variabel 46

4.1 Data Sampel Penelitian 54

4.2 Deskripsi Responden Berdasarkan Jenis 55 Kelamin

4.3 Deskripsi Responden Berdasarkan Jenjang 56 Pendidikan

4.4 Deskripsi Responden Berdasarkan Posisi 57 Terakhir

4.5 Pernyataan PK 1 “Bank BRI menggunakan 58 sumber modal baik internal maupun eksternal dalam operasional kegiatan”

4.6 Pernyataan PK 2 “Modal yang didapatkan oleh 59 bank BRI dinilai sudah efektif dalam

membiayai kegiatan operasional perusahaan”

4.7 Pernyataan PK 3 “Bank BRI dapat 60

mengendalikan biaya operasional kegiatan”

4.8 Pernyataan PK 4 “Laporan keuangan yang 61 dikeluarkan oleh Bank BRI membantu dalam pembuatan kebijakan strategis yang diambil” 4.9 Pernyataan PK 5 “Bank BRI berusaha 62

memberikan pengembalian yang diharapkan oleh para pemegang saham”

4.10 Pernyataan PK 6 “Bank BRI berusaha 63

meningkatkan laba perusahaan”

4.11 Pernyataan PP 1 “BRI berusaha untuk 64

memberikan kepuasan kepada nasabahnya”

4.12 Pernyataan PP 2 “BRI selalu memberikan 65 pelayanan yang maksimal kepada para

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

4.13 Pernyataan PP 3 “BRI selalu berusaha 66 menjaga hubungan baik dengan nasabah”

4.14 Pernyataan PP 4 “BRI selalu memberikan 67 pelayanan yang cepat kepada para nasabah”

4.15 Pernyataan PP 5 “BRI selalu memberikan 68 fasilitas untuk kenyamanan para nasabah agar nasabah merasa puas”

4.16 Pernyataan PP 6 “Nasabah BRI puas terhadap 69 fasilitas yang diberikan oleh BRI”

4.17 Pernyataan PBI 1 “BRI selalu berinovasi untuk 70 mengembangkan produk baru”

4.18 Pernyataan PBI 2 “BRI selalu melakukan 71 penelitian atau riset untuk mengembangkan

suatu produknya agar diterima oleh pelanggan” 4.19 Pernyataan PBI 3 “BRI selalu berhasil 72

mengembangkan produk barunya”

4.20 Pernyataan PBI 4 “BRI selalu berusaha untuk 73 mengurangi resiko tingkat kerusakan produk pra penjualan kepada nasabah”

4.21 Pernyataan PBI 5 “BRI berusaha untuk 74 memenuhi permintaan para nasabahnya agar nasabah tidak kecewa”

4.22 Pernyataan PBI 6 “BRI berusaha memperbaiki 75 sistem transaksi agar nasabah merasa nyaman dan terpuaskan”

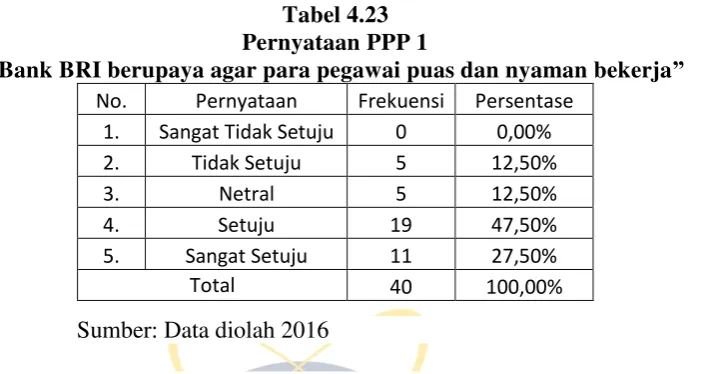

4.23 Pernyataan PPP 1 “Bank BRI berupaya agar 76 para pegawai puas dan nyaman bekerja”

4.24 Pernyataan PPP 2 “Bank BRI selalu membuka 77 kesempatan bagi pegawai yang berprestasi

untuk naik jabatan”

xv

DAFTAR TABEL

Nomor Keterangan Halaman

4.26 Pernyataan PPP 4 “Seluruh pegawai 79

memahami visi dan misi Bank BRI”

4.27 Pernyataan PPP 5 “Bank BRI memberi 80

kebebasan dalam menyampaikan saran”

4.28 Pernyataan PPP 6 “Banyak nasukan dari 81 pegawai yang diterima oleh BRI”

4.29 Pernyataan KM 1 “Pihak manajemen berusaha 82 untuk kreatif mengembangkan produk-produk baru”

4.30 Pernyataan KM 2 “Pihak manajemen 83

berusaha untuk beradaptasi dengan para pesaing”

4.31 Pernyataan KM 3 “Manajemen Bank BRI 84

berhasil meningkatkan laba perusahaan”

4.32 Pernyataan KM 4 “Hasil yang diperoleh atau 85 dicapai oleh karyawan selalu dilaporkan kepada pihak internal maupun eksternal”

4.33 Data Jumlah Kredit Yang Diberikan dan Dana 87 Pihak Ketiga Tahun 2014-2015”

4.34 Nilai Rata-Rata LDR Bank BRI Tahun 88

2014-2015

4.35 Data Laba Bersih Sebelum Pajak dan Total 89 Aktiva Tahun 2014-2015

4.36 Nilai Rata-Rata ROA Bank BRI Tahun 89

2014-2015

4.37 Data Beban Operasional dan Pendapatan 90 Operasional Tahun 2014-2015”

4.38 Nilai Rata-Rata BOPO Bank BRI Tahun 91

2014-2015

xvi

DAFTAR TABEL

Nomor Keterangan Halaman

4.40 Statistik Deskriptif Jawaban Karyawan 92 (Perspektif Proses Bisnis Internal)

4.41 Statistik Deskriptif Jawaban Karyawan 93 (Perspektif Pembelajaran dan Pertumbuhan)

4.42 Standardized Loading Awal 95

4.43 Pengujian Reliabilitas Awal 97

4.44 Standardized Loading Akhir 97

4.45 Pengujian Reliabilitas Akhir 98

xvii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Pemetaan Strategi 14

2.2 Perspektif Pelanggan – Ukuran Utama 18 2.3 Model Generik Dari Proporsi Nilai Pelanggan 19 2.4 Perspektif Bisnis Internal – Model Rantai 21

Nilai Generik

2.5 Kerangka Pemikiran 40

4.1 Output PLS Algorithm 95

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner yang Disebar 108

2 Jawaban Responden 113

3 Tabel T 122

4 Pertanyaan Wawancara 124

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan informasi yang telah mengalami perubahan dengan sangat cepat di era globalisasi membuat kompetisi antar perusahaan semakin ketat. Terlebih lagi ketika menjelang Masyarakat Ekonomi Asean (MEA) yang telah dimulai sejak tahun 2015 yang lalu. Kompetisi tersebut menuntut perusahaan dan pihak-pihak terkait menjadi jauh lebih kompetitif dan bereaksi cepat atas perubahan yang terjadi. Begitu pun yang terjadi pada dunia perbankan di Indonesia. Perkembangan dunia perbankan yang semakin kompetitif menyebabkan perubahan besar dalam hal persaingan, produksi, pemasaran, pengelolaan sumber daya manusia, dan hubungan antara organisasi perbankan dengan pelanggan (Lestari, 2007: 1).

2

Investment yang mempunyai peranan penting bagi keberhasilan berbagai

perusahaan di awal abad dua puluh seperti yang diungkapkan Kaplan dan Norton (1999). Ukuran finansial saja ternyata tidak cukup untuk menuntun dan mengevaluasi perjalanan perusahaan dalam persaingan usaha saat ini dan masa depan (Kaplan, 1999). Selain itu, faktanya adalah dengan pengukuran finansial saja dapat menimbulkan masalah disfungsional karena beberapa alasan. Pertama, mendorong tindakan jangka pendek yang tidak sesuai dengan kepentingan jangka panjang perusahaan. Kedua, manajer unit bisnis mungkin tidak mengambil tindakan yang berguna untuk jangka panjang, guna memperoleh laba jangka pendek. Ketiga, hanya menggunakan laba jangka pendek sebagai satu-satunya tujuan dapat mendistorsi komunikasi antara manajer unit bisnis dengan manajer senior. Keempat, pengendalian keuangan yang ketat dapat memotivasi manajer untuk memanipulasi data (Kasnawati, 2011: 17).

Dengan demikian, pengukuran kinerja yang tidak hanya berpedoman pada aspek finansial sangat dibutuhkan oleh perusahaan untuk dapat bersaing di era pasar global. Hubungan dengan pelanggan, karyawan, dan proses bisnis yang sebenarnya merupakan satu kesatuan dari kelangsungan hidup perusahaan dalam jangka waktu panjang yang tidak bisa terlihat dalam ukuran-ukuran finansial.

3

kinerja organisasi dan perusahaan dengan menggunakan metode Balanced Scorecard. Metode ini pertama dikenalkan oleh Kaplan dan Norton pada tahun

1992, melalui artikel mereka yang berjudul balanced scorecard-measure that drive performance. Pada konsep ini, mereka memperkenalkan empat perspektif

yang harus diperhatikan untuk mencapai tujuan perusahaan secara menyeluruh, yaitu: perspektif keuangan (financial perspective), perspektif pelanggan (customer perspective), perspektif bisnis internal (internal business perspective), dan perspektif pembelajaran dan pertumbuhan (learning and

growth perspective).

Metode Balanced Scorecard dipilih dalam penelitian ini untuk mengukur kinerja perusahaan karena metode ini dapat menyeimbangkan antara perspektif keuangan dalam pengukuran kinerja tradisional dengan aspek-aspek di luar keuangan yang juga sama pentingnya bagi perkembangan perusahaan.

PT. Bank Rakyat Indonesia Tbk (BRI atau Bank BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya, Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan dan Simpanan Milik Kaum Priyayi

Purwokerto”, suatu lembaga keuangan yang melayani orang-orang

4

1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank pemerintah pertama di Republik Indonesia. Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No.7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (persero) Tbk., yang masih digunakan sampai dengan saat ini (www.bri.co.id, diakses tanggal 1 Maret 2016 pada pukul 23.27 WIB).

Sebagai salah satu bank nasional milik pemerintah, tentunya Bank Rakyat Indonesia tunduk pada hukum, peraturan, dan kebijakan lainnya yang berlaku di Indonesia. Oleh karena itu, terus dilakukan perbaikan berkelanjutan di berbagai bidang, terutama untuk menjawab tantangan-tantangan yang dihadapi perusahaan.

Saat ini, sistem pengukuran kinerja Bank Rakyat Indonesia bersifat finansial dan non finansial, namun terlihat ketidakseimbangan terhadap nilai perusahaan sesungguhnya karena Bank Rakyat Indonesia masih memandang pengukuran finansial dan non finansial sebagai dua hal penting yang tidak berkorelasi.

5

hanya menunjukkan efisiensi dan tidak dapat menunjukkan kemampuan perusahaan secara keseluruhan.

Mengingat lingkungan persaingan bisnis saat ini yang begitu ketat, maka Bank Rakyat Indonesia tentu membutuhkan sistem pengukuran kinerja tepat yang dapat memberikan sudut pandang terhadap bisnis secara keseluruhan agar dapat bersaing dan bahkan unggul dalam persaingan.

Dengan demikian, peneliti termotivasi melakukan penelitian ini karena cukup penting mengetahui penerapan Balanced Scorecard yang telah diterapkan oleh perusahaan dalam mengukur kinerja manajemen. Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian mengenai

“Pengaruh Penerapan Balanced Scorecard Terhadap Kinerja Manajemen

Pada PT. Bank Rakyat Indonesia Tbk (Studi Kasus Pada PT. Bank Rakyat Indonesia Cabang Pasar Minggu)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah perspektif keuangan berpengaruh terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

6

3. Apakah perspektif bisnis internal berpengaruh terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

4. Apakah perspektif pembelajaran dan pertumbuhan berpengaruh terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

5. Variabel independen (perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan) manakah yang paling dominan mempengaruhi kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

C. Tujuan Penelitian

Penelitian ini memiliki tujuan memperoleh bukti empiris tentang:

a. Untuk menganalisa pengaruh perspektif keuangan terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

b. Untuk menganalisa pengaruh perspektif pelanggan terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

c. Untuk menganalisa pengaruh perspektif bisnis internal terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

d. Untuk menganalisa pengaruh perspektif pembelajaran dan pertumbuhan terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

7

pembelajaran dan pertumbuhan) manakah yang paling dominan mempengaruhi kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

D. Manfaat Penelitian

1. Manfaat untuk pihak intern:

a. Sebagai alternatif pengkuran kinerja yang lebih komprehensif dalam menilai kinerja manajemen PT. Bank Rakyat Indonesia Tbk. b. Menambah wawasan bagi manajemen mengenai pentingnya

faktor-faktor non finansial yang mempengaruhi kinerja manajemen PT. Bank Rakyat Indonesia Tbk.

c. Hasil pengukuran dapat dijadikan sebagai pertimbangan-pertimbangan dalam menentukan suatu kebijakan dan strategi PT. Bank Rakyat Indonesia Tbk.

d. Sebagai alat pembanding dan pengukur keberhasilan kinerja manajemen dalam mencapai visi dan misi PT. Bank Rakyat Indonesia Tbk.

2. Manfaat untuk pihak esktern:

a. Sebagai informasi kepada masyarakat mengenai kinerja manajemen PT. Bank Rakyat Indonesia Tbk, sehingga dapat menimbulkan kepercayaan pada perusahaan.

8

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah merosot sehingga perusahaan / instansi menghadapi krisis yang serius (www.wikipedia.org, diakses tanggal 14 Oktober 2015 pada pukul 20.09 WIB).

Kinerja menurut Kasnawati (2011: 25) merupakan istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya. Sedangkan penilaian kinerja sebagai suatu proses komunikasi, berarti penilai berusaha memberikan informasi kepada organisasi tentang kinerja karyawan. Dengan demikian, kinerja merupakan prestasi yang dicapai pegawai berdasarkan kualitas dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan yang berpedoman pada standar dan kriteria yang telah ditetapkan.

10

untuk pekerjaan itu (Rivai, 2005: 17). Kinerja adalah menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah ditentukan (Cushway, 2002: 1998). Kinerja menurut Mangkunegara (2000: 67) adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

B. Konsep Pengukuran Kinerja

Pengukuran kinerja adalah proses dimana organisasi menetapkan parameter hasil untuk dicapai oleh program, investasi, dan akuisisi yang dilakukan. Proses pengukuran kinerja seringkali membutuhkan penggunaan bukti statistik untuk menentukan tingkat kemajuan suatu organisasi dalam meraih tujuannya. Tujuan mendasar dilakukannya pengukuran kinerja adalah untuk meningkatkan kinerja secara umum (www.wikipedia.org, diakses tanggal 14 Oktober 2015 pada pukul 20.36 WIB).

11

peningkatan yang diperlukan di masa mendatang ditetapkan dengan menggunkan target.

Pengukuran terhadap kinerja perlu dilakukan untuk mengetahui apakah selama proses kerja terdapat deviasi dari rencana yang telah ditentukan, atau apakah kinerja dapat dilakukan sesuai jadwal waktu yang telah ditentukan, atau apakah hasil kinerja telah tercapai.

C. Sejarah Balanced Scorecard

Awalnya, Balanced Scorecard diciptakan untuk mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan. Selanjutnya, Balanced Scorecard mengalami perkembangan implementasinya. Tidak hanya sebagai alat pengukur kinerja eksekutif, namun meluas sebagai pendekatan dalam penyusunan rencana strategik. Dengan demikian konsep dan penerapan Balanced Scorecard telah mengalami perubahan pesat sejak saat diperkenalkan pertama kali di USA.

Pada tahun 1990, Nolan Norton Institute, menyeponsori studi tentang “Pengukuran Kinerja dalam Organisasi Masa Depan”. Balanced Scorecard

digunakan untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan non keuangan, serta kinerja jangka pendek maupun jangka panjang.

12

memperlihatkan pelipatgandaan kinerja keuangan mereka. Keberhasilan ini disadari sebagai akibat dari penerapan pendekatan Balanced Scorecard sebagai ukuran kinerja yang komprehensif.

Pada awal tahun 2000, Balanced Scorecard telah menjadi inti sistem managemen strategik, tidak hanya bagi eksekutif, namun bagi seluruh personil perusahaan, terutama dalam perusahaan yang telah memanfaatkan secara intensif teknologi informasi dalam operasi bisnisnya. Dengan teknologi informasi, Balanced Scorecard dikomunikasikan ke seluruh personil, dan dengan teknologi informasi, koordinasi dalam mewujudkan berbagai sasaran strategik yang telah ditetapkan dapat dilakukan.

D. Perkembangan Balanced Scorecard

Pada tahap awal perkembangannya, Balanced Scorecard ditujukan untuk memperbaiki pengukuran kinerja eksekutif yang diukur dari perspektif keuangan saja, akibatnya fokus perhatian hanya dicurahkan untuk mengabaikan kinerja non keuangan, seperti kepuasan pelanggan, produktivitas, keberdayaan, dan komitmen karyawan.

Mulai pertengahan tahun 1993, David P. Norton memperkenalkan Balanced Scorecard sebagai pendekatan alat ukur kinerja, namun berkembang menjadi

13

E. Pengukuran Kinerja dengan Menggunakan Metode Balanced Scorecard

Salah satu metode pengukuran metode kinerja yang mampu mengukur kinerja secara komprehensif adalah metode Balanced Scorecard, yaitu merupakan suatu metode penilaian kinerja perusahaan dengan mempertimbangkan empat perpspektif untuk mengukur kinerja perusahaan, yaitu pertama perspektif keuangan, kedua perspektif pelanggan, ketiga perspektif bisnis internal, keempat perspektif pembelajaran dan pertumbuhan.

Hansen dan Mowen (2006) menyebutkan Balanced Scorecard sebagai sistem manajemen strategis yang mendefinisikan sistem akuntansi pertanggungjawaban berdasarkan strategi. Balanced Scorecard menerjemahkan visi dan strategi organisasi ke dalam seperangkat ukuran yang menyeluruh dan memberi kerangka kerja bagi pengukuran dan sistem manajemen strategi (Kaplan dan Norton, 2000:9). Jika visi dan strategi dapat dinyatakan dalam bentuk tujuan strategi, ukuran-ukuran dan target yang jelas, yang kemudian dikomunikasikan kepada setiap anggota organisasi, diharapkan setiap anggota organisasi dapat mengerti dan mengimplementasikannya agar visi dan strategi organisasi tercapai.

14

pengertian kartu skor (scorecard) adalah suatu kartu yang digunakan untuk mencatat skor hasil kinerja baik untuk kondisi sekarang maupun untuk perencanaan di masa datang.

Sedangkan menurut Atkinson, Banker, Kaplan and Young (2000:7), Balanced Scorecard is a measurement and management system a business unit

performancefor four perspectives, yang berarti bahwa pengukuran dan sistem

manajemen penilaian kinerja dengan menggunakan empat aspek sebagaimana yang telah diuraikan di atas.

Untuk membangun sebuah Balanced Scorecard, diperlukan tahapan dalam penerjemahan strategi. Menurut Hansen dan Mowen (2003: 405), “strategy

translation means specifying objectives, targets and initiatives for each

perspective”.

Gambar 2.1 Pemetaan Strategi

15

Dapat dilihat bahwa gambar di atas menunjukkan keempat perspektif menyatakan hubungan sebab akibat. Dimana sasaran strategis keuangan dapat dicapai jika sasaran strategis pelanggan telah tercapai, dan sasaran strategis pelanggan dapat tercapai apabila sasaran dalam proses bisnis internal serta sasaran pertumbuhan dan pembelajaran tercapai.

Empat perspektif dalam metode Balanced Scorecard dan penerapan yang digunakan dalam penelitian ini adalah:

1. Perspektif Finansial

Ukuran finansial sangatlah penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran finansial memberikan petunjuk apakah strategi perusahaan dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Tolak ukur finansial sangatlah penting, akan tetapi tidak cukup mengarahkan kinerja dalam menciptakan nilai (value) bagi perusahaan.

16

bisnis, (2) penurunan biaya dan peningkatan produktivitas, (3) penggunaan aset yang optimal dan strategis investasi.

Kaplan dan Norton (2000: 42) mengidentifikasikan tahapan dalam siklus hidup bisnis yaitu sebagai berikut:

a. Bertumbuh (Growth)

Pada tahap ini perusahaan berada pada awal siklus hidup, dimana perusahaan menghasilkan produk dan jasa yang memiliki potensi pertumbuhan yang baik. Secara keseluruhan tujuan finansial pada tahap ini adalah mengukur presentase tingkat pertumbuhan pendapatan, dan tingkat pertumbuhan penjualan di pasar sasaran. Untuk menciptakan potensi ini, seorang manajer dituntut untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem yang mendukung hubungan global, juga mengasuh dan mengembangkan hubungan dengan pelanggan.

b. Bertahan (Sustain)

17

c. Panen (Harvest)

Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen (harvest) terhadap investasi pada dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan memperbaiki fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan dan penghematan berbagai kebutuhan modal kerja.

Perspektif finansial dalam penelitian ini adalah mengenai penilaian kinerja finansial yang dihasilkan oleh manajemen PT Bank Rakyat Indonesia untuk mengetahui kemampuan perusahaan dalam menghasilkan laba karena dalam manajemen Balanced Scorecard penilaian kinerja finansial menjadi penting sebab keberlangsungan bisnis suatu perusahaan sangat tergantung pada posisi dan kekuatan finansial.

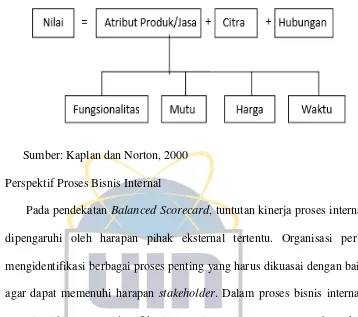

2. Perspektif Pelanggan

Perspektif pelanggan memiliki fokus kepada bagaimana organisasi melakukan identifikasi pelanggan dan mengetahui segmen pasar yang melingkupinya. Tolak ukur kepuasan pelanggan menunjukkan apakah perusahaan mampu memenuhi harapan pelanggan atau tidak.

18

a. Kelompok pengukuran pelanggan utama (customer core measurement group). Kelompok ukuran pelanggan utama ini terdiri dari ukuran:

pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan, dan tingkat profitabilitas pelanggan.

Gambar 2.2

Perspektif Pelanggan – Ukuran Utama

Sumber: Kaplan dan Norton, 2000

19

Gambar 2.3

Model Generik Dari Proporsi Nilai Pelanggan

Sumber: Kaplan dan Norton, 2000 3. Perspektif Proses Bisnis Internal

Pada pendekatan Balanced Scorecard, tuntutan kinerja proses internal dipengaruhi oleh harapan pihak eksternal tertentu. Organisasi perlu mengidentifikasi berbagai proses penting yang harus dikuasai dengan baik agar dapat memenuhi harapan stakeholder. Dalam proses bisnis internal, organisasi harus mengidentifikasi proses internal mana yang mengharuskan perusahaan menjalankannya dengan baik karena proses internal tersebut mempunyai value yang diinginkan pelanggan, sehingga dapat menarik dan mempertahankan pelanggan dan dapat memberikan pengembalian yang diharapkan oleh para penanam modal atau pemegang saham.

20

a. Inovasi

Inovasi dalam tahapan proses bisnis internal dilakukan perusahaan dengan mengidentifikasikan keinginan dan kebutuhan pelanggan serta merumuskan cara untuk memenuhi keinginan dan kebutuhan tersebut. b. Proses Operasi

Merupakan tahapan dimana perusahaan berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi kebutuhan dan keinginan pelanggan. Tolak ukur yang digunakan antara lain tingkat kerusakan produk pra penjualan, banyaknya bahan baku terbuang percuma, frekuensi pengerjaan ulang produk sebagai akibat terjadinya kerusakan, banyaknya permintaan para pelanggan yang tidak dapat dipenuhi, penyimpangan biaya produksi aktual terhadap biaya anggaran produksi serta tingkat efisiensi per kegiatan produksi.

c. Layanan Purna Jual

21

Gambar 2.4

Perspektif Bisnis Internal – Model Rantai Nilai Generik

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif terakhir dalam Balanced Scorecard dimaksudkan bertujuan untuk mendorong organisasi agar tumbuh menjadi organisasi belajar sehingga dapat mendorong pertumbuhannya. Tujuan perspektif ini adalah menyediakan infrastruktur untuk mendukung pencapaian tiga perspektif lainnya.

Menurut Kaplan dan Norton (2000: 110), terdapat tiga perspektif pembelajaran dan pertumbuhan, yaitu:

a. Kemampuan pekerja, dapat diukur dengan: 1.) Tingkat kepuasan pegawai.

2.) Tingkat perputaran pegawai.

3.) Besarnya pendapatan perusahaan per pegawai. b. Kemampuan sistem informasi, dapat diukur dengan:

1.) Tingkat ketersediaan informasi.

22

3.) Kecepatan / jangka waktu memperoleh informasi.

c. Motivasi, pemberdayaan, dan keserasian individu perusahaan, dapat diukur dengan:

1.) Pemahaman pegawai tentang visi dan misi perusahaan. 2.) Adanya kebebasan pegawai menyampaikan saran. 3.) Banyaknya saran per pegawai.

4.) Jumlah saran yang diimplementasikan.

F. Keunggulan Balanced Scorecard

Balanced Scorecard memiliki keunggulan yang menjadikan perbedaan

yang signifikan dengan metode tradisional. Adapun keunggulan Balanced Scorecard menurut Mulyadi (2001 : 18 – 24) adalah komprehensif, koheren, seimbang, dan terukur. Uraian lengkapnya sebagai berikut:

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan, kemudian meluas ke tiga perspektif lainnya yaitu perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

2. Koheren

Dalam Balanced Scorecard dikenal istilah hubungan sebab akibat (causal relationship). Setiap perspektif (keuangan, pelanggan, proses bisnis

23

strategik yang mungkin jumlahnya lebih dari satu. Definisi dari sasaran strategik adalah keadaan atau kondisi yang akan diwujudkan di masa yang akan datang yang merupakan penjabaran dari tujuan perusahaan.

3. Seimbang

Balanced Scorecard memberikan keseimbangan antara tolok ukur eskternal

dengan tolak ukur internal yang berakibat jangka pendek maupun jangka panjang. Keseimbangan dalam Balanced Scorecard juga tercermin dengan selarasnya scorecard karyawan dengan scorecard perusahaan sehingga setiap karyawan yang ada di dalam perusahaan bertanggung jawab untuk memajukan perusahaan.

4. Terukur

Setiap perspektif dapat diukur. Sasaran strategik yang sulit diukur seperti pada perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan dengan menggunakan Balanced Scorecard dapat dikelola sehingga dapat diwujudkan. Dengan demikian, pengukuran sasaran-sasaran strategi dari ketiga perspektif tersebut menjanjikan perwujudan berbagai strategi non finansial, sehingga kinerja keuangan perusahaan berlipat ganda dan berjangka panjang.

G. Konsep Kinerja 1. Pengertian Kinerja

24

a. Menurut Soeprihanto (2003: 42), kinerja atau prestasi kerja adalah hasil kerja seseorang atau kelompok selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya standar, target/ sasaran atau kriteria yang telah ditentukan terlebih dahulu dan disepakati bersama. b. Menurut Suyadi (2003: 27), kinerja atau prestasi kerja adalah hasil kerja

yng dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika. c. Menurut Ruky (2002:31), kinerja adalah sebuah penilaian sistematis atas individu karyawan mengenai prestasi kerjanya dan potensi untuk pengembangan.

2. Tujuan Sistem Manajemen Kinerja

Menurut Ruky (2002:32), ada sejumlah tujuan yang biasanya dicapai oleh organisasi dengan menerapkan sebuah sistem manajemen kinerja, yaitu:

a. Meningkatkan prestasi kerja karyawan, baik secara individu maupun kelompok, sampai setinggi-tingginya dengan memberikan kesempatan pada mereka untuk memenuhi kebutuhan aktualisasi diri dalam kerangka pencapaian tujuan perusahaan.

25

manusia secara keseluruhan, yang direfleksikan dengan kenaikan produktivitas.

c. Merangsang minat dan pengembangan pribadi dengan tujuan untuk meningkatkan hasil karya dan prestasi pribadi serta potensi laten karyawan dengan cara memberikan umpan balik pada mereka tentang prestasi mereka.

d. Membantu organisasi menyusun program pengembangan dan pelatihan karyawan yang lebih tepat guna.

e. Menyediakan alat / sarana untuk membandingkan prestasi kerja pegawai dengan tingkat gajinya atau imbalannya sebagai bagian dari kebijakan dan sistem imbalan yang baik.

f. Memberikan kesempatan pegawai untuk mengeluarkan perasaannya tentang pekerjaan atau hal yang ada kaitannya.

3. Unsur Pengukuran Kinerja

26

b. Kinerja berorientasi pada proses, diukur dengan cara menilai sikap dan perilaku seorang pegawai dalam melaksanakan tugas dan tanggung jawabnya. Yang diteliti adalah bagaimana tugas-tugas dilakukan c. dan membandingkan perilaku dan sikap yang diperlihatkan dengan

standar yang telah ditetapkan untuk setiap tugas yang dibebankan. d. Kinerja berorientasi pada output, disebut juga sistem manajemen kinerja

yang berbasiskan pencapaian sasaran kerja individu. Berfokus pada hasil yang diperoleh atau dicapai oleh karyawan.

4. Faktor yang Mempengaruhi Pencapaian Kinerja

Menurut Simamora (1995:60) yang dikutip oleh Mangkunegara (2005:14), kinerja (performance) dipengaruhi oleh tiga faktor, yaitu: a. Faktor individual, yang terdiri dari kemampuan dan keahlian, latar

belakang, dan demografi.

b. Faktor psikologis, yang terdiri dari persepsi, sikap, kepribadian, pembelajaran, dan motivasi.

c. Faktor organisasi, yang terdiri dari sumber daya, kepemimpinan, penghargaan, struktur, dan job design.

27

sedangkan seseorang mempunyai kinerja jelek disebabkan orang itu mempunyai kemampuan rendah dan orang itu tidak memiliki upaya-upaya untuk memperbaiki kemampuannya.

Faktor eksternal yaitu faktor-faktor yang mempengaruhi kinerja seseorang yang berasal dari lingkungan. Seperti perilaku, sikap, dan tindakan-tindakan rekan kerja, bawahan atau pimpinan, fasilitas kerja, dan iklim organisasi. Faktor internal dan eksternal ini merupakan jenis-jenis atribut yang mempengaruhi kinerja seseorang. Jenis-jenis atribusi yang dibuat para karyawan memiliki sejumlah akibat psikologis dan berdasarkan pada tindakan. Seorang karyawan yang menganggap kinerjanya baik berasal dari faktor-faktor internal seperti kemampuan atau upaya, orang tersebut tentunya akan mengalami lebih banyak perasaan positif tentang kinerjanya dibandingkan dengan jika ia menghubungkan kinerjanya yang baik dengan faktor eksternal.

5. Pihak Penilaian Kinerja

Untuk mendapatkan informasi atas kinerja pegawai, maka ada beberapa pihak baik itu perorangan maupun kelompok yang biasanya melakukan penilaian atas kinerja pegawai perusahaan.

28

a. Penilaian Atasan

Istilah atasan yang mengacu pada pimpinan langsung bawahan yang sedang dievaluasi. Banyak perusahaan/ organisasi yang menganggap atasan lebih mengetahui pekerjaan dan kinerja bawahan daripada siapapun dan karena itu organisasi memberikan seluruh tanggung jawab penilaian kepada atasan.

b. Penilaian Diri Sendiri

Penggunanaan penilaian diri sendiri, khususnya melalui partisipasi bawahan dalam menetapkan tujuan, dipopulerkan sebagai komponen management by objectives (MBO). Bawahan yang berpartisipasi dalam proses evaluasi mungkin akan lebih terlibat dan punya komitmen pada tujuan. Partisipasi bawahan mungkin juga akan membantu menjelaskan peran karyawan dan mengurangi konflik peran. c. Penilaian Rekan Sejawat atau Anggota Tim

Penggunaan penilaian anggota tim agaknya meningkat saat memasuki abad ke-21 ditinjau dari fokus korporasi Amerika yaitu partisipasi karyawan, kerjasama tim dan pemberian wewenang. Salah satu alasannya adalah bahwa penilaian rekan sejawat terlihat sebagai alat prediksi kinerja masa mendatang yang bermanfaat.

d. Penilaian Ke Atas atau Terbalik

29

organisasi. Meskipun karyawan tidak mempunyai akses ke informasi mengenai seluruh dimensi kinerja penyeliaan, mereka sering mempunyai akses ke informasi mengenai interaksi penyelia-bawahan. e. Penilaian Pelanggan

Adalah penilaian yang dilakukan oleh pelanggan untuk menilai kinerja karyawan dan pimpinan organisasi melalui kualitas pelayanan yang diberikan dan kualitas produk yang ditawarkan oleh organisasi.

Dimensi yang digunakan di dalam melakukan penilaian kinerja karyawan menurut Lubis (2008: 23) yang dikutip oleh Kasnawati (2011: 44), sebagai berikut:

a. Pengetahuan atas pekerjaan, kejelasan pengetahuan atas tanggung jawab pekerjaan yang menjadi tugas karyawan.

b. Perencanaan dan organisasi, kemampuan membuat rencana pekerjaan meliputi jadwal dan urutan pekerjaan, sehingga tercapai efisiensi dan efektivitas.

c. Mutu pekerjaan, ketelitian, dan ketepatan pekerjaan.

d. Produktivitas, jumlah pekerjaan yang dihasilkan dibandingkan dengan waktu yang digunakan.

e. Pengetahuan teknis, dasar teknis dan kepraktisan sehingga pekerjaannya mendekati standar kinerja.

30

g. Komunikasi, kemampuan berhubungan secara lisan dengan orang lain. h. Kerjasama, kemampuan bekerjasama dengan orang lain dan sikap yang

konstruktif dalam tim.

i. Kehadiran dalam rapat, kemampuan dan keikutsertaan (partisipasi) dalam rapat beruba pendapat atau ide.

j. Manajemen proyek, kemampuan mengelola proyek, baik membina tim, membuat jadwal kerja, anggaran dan menciptakan hubungan baik antar karyawan.

k. Kepemimpinan, kemampuan mengarahkan dan membimbing bawahan, sehingga tercipta efisiensi dan efektivitas.

l. Kemampuan memperbaiki diri sendiri, kemampuan memperbaiki diri sendiri dengan studi lanjutan atau kursus-kursus.

Berdasarkan teori tentang kinerja tersebut, maka dalam penelitian ini dimensi kinerja yang akan digunakan adalah dimensi dimensi kejujuran, ketaatan, kedisiplinan, loyalitas, kreativitas, kemampuan adaptasi, komitmen, sopan santun, tanggung jawab dan perolehan hasil.

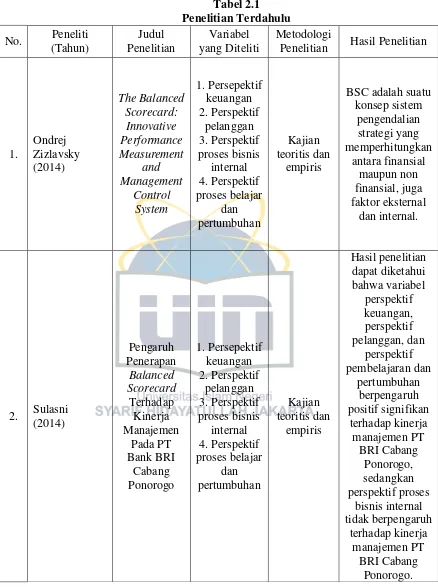

H. Penelitian Terdahulu

31

Penelitian Hasil Penelitian

36 Sumber: Diolah dari berbagai referensi

I. Keterkaitan Antar Variabel

1. Perspektif Keuangan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Budiarti (2004), mengenai Balanced Scorecard sebagai alat ukur kinerja dan alat pengendalian sistem

37

ukur dikembangkan untuk setiap perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Pengukuran untuk keempat perspektif ini tergantung dari strategi yang telah ditetapkan perusahaan sebelumnya. Oleh karena itu Balanced Scorecard selain dapat digunakan sebagai alat pengukur kinerja, juga dapat digunakan sebagai alat untuk menilai apakah strategi yang digunakan perusahaan sudah tepat, dan juga untuk mengawasi apakah strategi perusahaan telah dijalankan.

Berdasarkan dari penelitian-penelitian yang dilakukan oleh para peneliti sebelumnya, membuat peneliti terdorong untuk menguji kembali apakah variabel perspektif keuangan berpengaruh terhadap kinerja manajemen. Dengan demikian, maka hipotesis yang diajukan adalah sebagai berikut:

Ha1 : Perspektif keuangan berpengaruh signifikan terhadap kinerja manajemen.

2. Perspektif Pelanggan terhadap Kinerja Manajemen

38

memberikan informasi kinerja yang kebih baik juga merupakan salah satu alat implementasi strategi untuk memicu pencapain kinerja yang lebih baik di masa yang akan datang.

Berdasarkan dari penelitian-penelitian yang dilakukan oleh para peneliti sebelumnya, membuat peneliti terdorong untuk menguji kembali apakah variabel perspektif pelanggan berpengaruh terhadap kinerja manajemen. Dengan demikian, maka hipotesis yang diajukan adalah sebagai berikut:

Ha2 : Perspektif pelanggan berpengaruh signifikan terhadap kinerja manajemen.

3. Perspektif Proses Bisnis Internal terhadap Kinerja Manajemen

39

Berdasarkan dari penelitian-penelitian sebelumnya, membuat peneliti terdorong untuk menguji kembali apakah variabel perspektif proses bisnis internal berpengaruh terhadap kinerja manajemen. Dengan demikian, maka hipotesis yang diajukan adalah sebagai berikut:

Ha3 : Perspektif proses bisnis internal berpengaruh signifikan terhadap kinerja manajemen.

4. Perspektif Pembelajaran dan Pertumbuhan terhadap Kinerja Manajemen

Penelitian yang telah dilakukan oleh Helmi (2004) mengenai Balance Scorecard: pengukuran kinerja organisasi menunjukkan bahwa pengukuran kinerja suatu perusahaan adalah sangat penting bagi manajer, guna mengevaluasi perencanaan masa depan. Aplikasi Balanced Scorecard dimulai dari akarnya yaitu pembelajaran dan pertumbuhan, yang memberikan kontribusi pada internal bisnis, sehingga pelanggan menjadi puas, dan pada akhirnya perusahaan akan mendapatkan keuntungan yang tercermin dalam performasi keuangan.

40

Ha4 : Perspektif pembelajaran dan pertumbuhan berpengaruh signifikan terhadap kinerja manajemen.

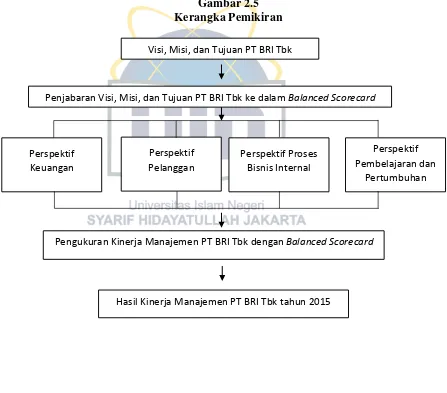

J. Kerangka Pemikiran

Berdasarkan tujuan penelitian di atas mengenai pengaruh penerapan Balanced Scorecard terhadap kinerja manajemen, maka dibuat kerangka

pemikiran penelitian sebagai berikut:

Gambar 2.5 Kerangka Pemikiran

Hasil Kinerja Manajemen PT BRI Tbk tahun 2015

Perspektif Pembelajaran dan

Pertumbuhan Perspektif

Keuangan

Perspektif Pelanggan

Perspektif Proses Bisnis Internal

Pengukuran Kinerja Manajemen PT BRI Tbk dengan Balanced Scorecard

Visi, Misi, dan Tujuan PT BRI Tbk

41

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian yang dilakukan merupakan penelitian empiris dimana peneliti terlibat langsung dalam penelitian. Penelitian ini dilakukan untuk menganalisis seberapa besar pengaruh Balanced Scorecard terhadap kinerja manajemen PT. Bank Rakyat Indonesia Tbk. Populasi penelitian ini adalah para karyawan PT. Bank Rakyat Indonesia Tbk di wilayah Kota Jakarta yang berlokasi di Jalan Ragunan Raya 39, Pasar Minggu, Jakarta Selatan.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Teknik tersebut merupakan bagian dari teknik non probability

sampling. Teknik purposive sampling digunakan untuk pengisian kuesioner pembobotan BSC. Teknik penentuan sampel menggunakan teknik purposive sample yaitu memilih sampel dari suatu populasi didasarkan pada informasi yang tersedia dengan kriteria atau penilaian sebagai berikut:

1. Merupakan pegawai PT. Bank Rakyat Indonesia Tbk. Cabang Pasar Minggu.

2. Telah bekerja di PT. Bank Rakyat Indonesia Tbk. Cabang Pasar Minggu ≥

42

Responden yang dipilih untuk pengisian kuesioner BSC yaitu pimpinan PT. Bank Rakyat Indonesia Tbk Cabang Pasar Minggu yang dianggap memiliki peranan besar dalam pengambilan keputusan dan memahami serta mengetahui kondisi perusahaan secara menyeluruh, selain itu kuesioner juga diisi oleh karyawan PT. Bank Rakyat Indonesia Tbk Cabang Pasar Minggu.

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian lapangan dan tinjauan pustaka.

1. Penelitian Lapangan

Yaitu metode pengamatan dari yang dilakukan secara langsung maupun tidak langsung pada objek yang diteliti serta dengan mengadakan wawancara dengan bagian-bagian yang terkait dalam penelitian ini.

2. Tinjauan Pustaka

Yaitu bentuk penelitian yang dilakukan dengan membaca literatur-literatur, karangan ilmiah serta berbagai bahan pustaka lainnya yang ada hubungannya dengan penelitian ini.

D. Jenis dan Sumber Data

1. Jenis Data

43

a. Data Kuantitatif

Yaitu data berupa angka-angka secara tertulis seperti: data neraca serta laporan perhitungan laba rugi (sebagai data pendukung).

b. Data Kualitatif

Yaitu data yang berupa keterangan-keterangan tertulis seperti metode pengukuran Balanced Scorecard, aspek-aspek manajemen pada PT. Bank Rakyat Indonesia Tbk.

2. Sumber Data a. Data Primer

Yaitu data yang bersumber dari hasil pengamatan/ observasi dan wawancara dengan pimpinan dan sejumlah karyawan perusahaan. Pengumpulan data kuesioner dilakukan dengan teknik personally administered questionnaire, yaitu kuesioner diajukan langsung seperti

halnya wawancara tatap muka. b. Data Sekunder

Yaitu data yang diperoleh berupa laporan-laporan dan informasi lain yang bersumber dari literatur dan informasi lain yang berhubungan dengan penelitian ini.

E. Metode Analisis

44

penelitian ini, karena data dikumpulkan melalui kuesioner. Keabsahan dari suatu hasil penelitian sangat ditentukan oleh alat ukur yang digunakan untuk mengukur variabel yang diteliti. Oleh karena itu, suatu alat pengukur perlu diuji dengan pengujian validitas (tingkat keaslian) dan reliabilitas (tingkat keandalan). Penelitian ini menggunakan metode Partial Least Square dengan alasan karena penelitian ini menggunakan kuesioner sebagai sumber data. Permodelan Stuctural Equation Modeling (SEM) merupakan teknik statistik untuk menguji dan mengestimasi hubungan kausal menggunakan kombinasi data statistik dan asumsi kausal (Yamin, 2011).

PLS merupakan metode analisis yang powerful karena dapat digunakan pada setiap jenis skala data (nominal, ordinal, interval, dan rasio) serta syarat asumsi yang lebih fleksibel. PLS tidak mengasumsikan data harus mengikuti suatu distribusi tertentu. Pendekatan PLS merupakan distribution free serta ukuran sampel yang fleksibel. Dalam pendekatan PLS, uji yang dilakukan adalah:

1. Uji Validitas

45

2. Uji Realibilitas

Instrumen dikatakan reliabel apabila terdapat kesamaan data dalam waktu yang berbeda. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten meskipun diuji berkali-kali. Jika hasil dari cronbach alpha > 0,60 maka data tersebut mempunyai keandalan yang tinggi (Ghozali, 2005: 41-42).

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dengan menggunakan metode Partial Least Square (PLS). PLS merupakan metode alternatif analisis dengan Structural Equation Modeling (SEM) yang berbasis varians. Pengujian hipotesis dilakukan dengan metode resampling Bootstrap. Statistik uji yang digunakan adalah statistik t atau uji t.

F. Definisi Operasional Variabel

Variabel operasional adalah sebuah konsep yang mempunyai variasi nilai yang diterapkan dalam suatu penelitian. Adapun cara pengukuran dari variabel ini adalah dengan menggunakan skala pengukuran Likert atau Interval. Berikut ini adalah variabel-variabel yang akan diteliti yaitu:

Tabel 3.1

Definisi Operasional Variabel

Variabel Sub Variabel Indikator Skala Pengukuran Perspektif

Keuangan (X1) (Sumber:

1. Perkembangan 1. Sumber modal

49

dicapai oleh karyawan. Sumber: diolah dari berbagai referensi

50

BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

Awal berdirinya BRI dipelopori oleh seorang Patih Banyumas (Jawa Tengah) yang bernama Raden Bel Aria Wirjaatmadja sebagai putra pribumi yang kala itu memiliki kesadaran untuk melakukan kegiatan bidang perbankan. Kegiatan tersebut dirintis mulai tahun 1894 dengan mendirikan De Poerwokertosche Hulp en Sparrbank de Inlandsche Hoofden : yang awalnya hanya menampung pembayaran angsuran para peminjam “Kas Masjid”. Pada tanggal 16 Desember 1895 dengan bantuan Asisten Residen

Banyumas bernama E Sieburgh, pendirian bank tersebut diresmikan sehingga tanggal tersebut dijadikan sebagai tanggal berdirinya PT. Bank Rakyat Indonesia. Pada saat awal beroperasi secara resmi, bank tersebut berganti nama menjadi “Hulp en Spaarbank der Inlandsche Bestuurs

Ambtenaren“ yang kemudian dikenal sebagai Bank Perkreditan Rakyat

yang dianggap sebagai embrio BRI.

51

menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

BRI mempunyai visi dan misi yang menjadi pedoman dari setiap langkah yang diambil organisasinya, sebagai berikut:

a. Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Untuk mencapai visi tersebut, Bank Rakyat Indonesia memiliki daftar misi sebagai berikut:

1) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik.

52

2. Jenis Produk Simpan Pinjam Layanan Bank Rakyat Indonesia a. Simpanan

1) Tabungan a) BritAma b) Simpedes c) Simpedes TKI d) Tabungan Haji e) BritAma Dollar f) BritAma Bisnis g) BritAma Rencana h) BritAma Valas i) TabunganKu

j) Tabungan BRI Junio 2) Deposito

a) Deposito BRI Rupiah b) Deposito BRI Valas c) Deposito on Call 3) Giro

53

b. Pinjaman

1) Pinjaman Mikro 2) Pinjaman Ritel

a) Kredit Agunan Kas b) Kredit Investasi c) Kredit Modal Kerja d) KMK Ekspor e) KMK Konstruksi f) KMK Konstruksi BO I g) Kredit BRIGuna h) Kredit Waralaba i) Kredit SPBU j) Kredit Resi Gudang k) Kredit Pemilikan Gudang l) KMK Talangan SPBU m) Kredit Batubara

n) Kredit Waralaba Alfamart

o) Kredit dengan Pola Angsuran Tetap 3) Pinjaman Menengah

4) Pinjaman Program

54

B. Karakteristik Profil Responden

1. Deskripsi Data

Berdasarkan data yang dihasilkan dalam penelitian, kuesioner yang dibagikan berjumlah 40 lembar eksemplar, dan sebanyak 40 orang karyawan telah bersedia menjawab arau mengisi kuesioner yang diberikan. Adapun gambaran karakteristik data kuesioner dan deskriptif dapat dilihat pada tabel 4.1 berikut ini:

Tabel 4.1

Data Sampel Penelitian

No. Keterangan Responden Persentase

1. Jumlah kuesioner yang disebar 40 100% 2. Jumlah kuesioner yang kembali 40 100% 3. Jumlah kuesioner yang tidak

kembali

0 0%

4. Jumlah kuesioner yang dapat diolah

40 100%

Sumber: Data primer yang diolah 2016

55

2. Deskripsi Responden Berdasarkan Jenis Kelamin

Pada tabel 4.2 berikut ini disajikan deskripsi responden berdasarkan jenis kelamin.

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin No. Responden Frekuensi Persentase

1. Laki-Laki 24 60,00% 2. Perempuan 16 40,00%

Total 40 100,00%

Sumber: Data primer yang diolah 2016

56

3. Deskripsi Responden Berdasarkan Jenjang Pendidikan

Pada tabel 4.3 berikut ini disajikan deskripsi responden berdasarkan jenjang pendidikan.

Tabel 4.3

Deskripsi Responden Berdasarkan Jenjang Pendidikan No. Jenjang

Pendidikan Frekuensi Persentase

1. SMA/SMK 2 5,00%

2. Diploma

III 4 10,00%

3. Strata 1

(S1) 29 72,50%

4. Strata 2

(S2) 5 12,50%

Total 40 100,00%

Sumber: Data primer yang diolah 2016

57

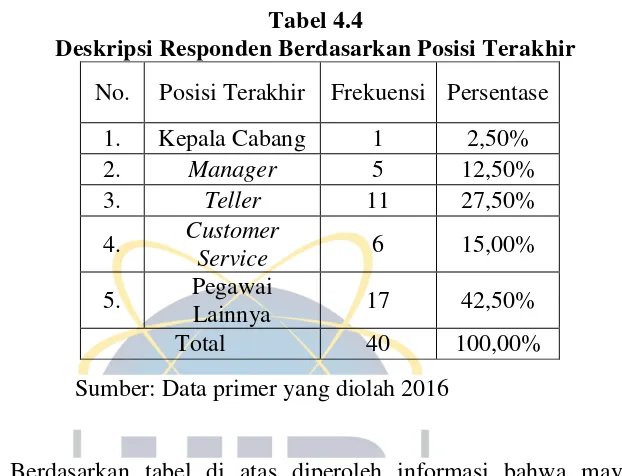

4. Deskripsi Responden Berdasarkan Posisi Terakhir

Pada tabel 4.4 berikut ini disajikan deskripsi responden berdasarkan posisi terakhir.

Tabel 4.4

Deskripsi Responden Berdasarkan Posisi Terakhir No. Posisi Terakhir Frekuensi Persentase

1. Kepala Cabang 1 2,50%

2. Manager 5 12,50%

3. Teller 11 27,50%

4. Customer

Service 6 15,00% 5. Pegawai

Lainnya 17 42,50%

Total 40 100,00%

Sumber: Data primer yang diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 17 orang atau sebesar 42,50% memiliki posisi terakhir sebagai pegawai lainnya, responden yang memiliki posisi terakhir sebagai teller yaitu sebanyak 11 orang atau sebesar 27,50%, responden yang

58

5. Distribusi Frekuensi Pernyataan Perspektif Keuangan

Tabel 4.5 Pernyataan PK 1

“Bank BRI menggunakan sumber modal baik internal maupun esternal dalam operasional kegiatan”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 0 0,00%

3. Netral 7 17,50%

4. Setuju 20 50,00%

5. Sangat Setuju 13 32,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 20 orang atau sebesar 50% memiliki jawaban setuju

terhadap pernyataan “Bank BRI menggunakan sumber modal baik internal

maupun eksternal dalam operasional kegiatan”, jawaban sangat setuju

59

Tabel 4.6 Pernyataan PK 2

“Modal yang didapatkan oleh Bank BRI dinilai sudah efektif dalam membiayai kegiatan operasional perusahaan”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 1 2,50%

2. Tidak Setuju 0 0,00%

3. Netral 11 27,50%

4. Setuju 24 60,00%

5. Sangat Setuju 4 10,00%

Total 40 100,00%

Sumber: Data diolah 2016

60

Tabel 4.7 Pernyataan PK 3

“Bank BRI dapat mengendalikan biaya operasional kegiatan”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 1 2,50%

3. Netral 13 32,50%

4. Setuju 19 47,50%

5. Sangat Setuju 7 17,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 19 orang atau sebesar 47,5% memiliki jawaban setuju terhadap pernyataan “Bank BRI dapat mengendalikan biaya operasional kegiatan”, jawaban netral berada di posisi kedua terbanyak yaitu sebanyak

61

Tabel 4.8 Pernyataan PK 4

“Laporan keuangan yang dikeluarkan oleh Bank BRI membantu dalam pembuatan kebijakan strategis yang diambil”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 0 0,00%

3. Netral 6 15,00%

4. Setuju 25 62,50%

5. Sangat Setuju 9 22,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 25 orang atau sebesar 62,5% memiliki jawaban setuju

terhadap pernyataan “Laporan keuangan yang dikeluarkan oleh Bank BRI

62

Tabel 4.9 Pernyataan PK 5

“Bank BRI berusaha memberikan pengembalian yang diharapkan oleh para

pemegang saham”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 1 2,50%

3. Netral 18 45,00%

4. Setuju 14 35,00%

5. Sangat Setuju 7 17,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 18 orang atau sebesar 45% memiliki jawaban netral

terhadap pernyataan “Bank BRI berusaha memberikan pengembalian yang

63

Tabel 4.10 Pernyataan PK 6

“Bank BRI berusaha meningkatkan laba perusahaan”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 0 0,00%

3. Netral 5 12,50%

4. Setuju 26 65,00%

5. Sangat Setuju 9 22,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 26 orang atau sebesar 65% memiliki jawaban setuju terhadap pernyataan “Bank BRI berusaha meningkatkan laba perusahaan”,

64

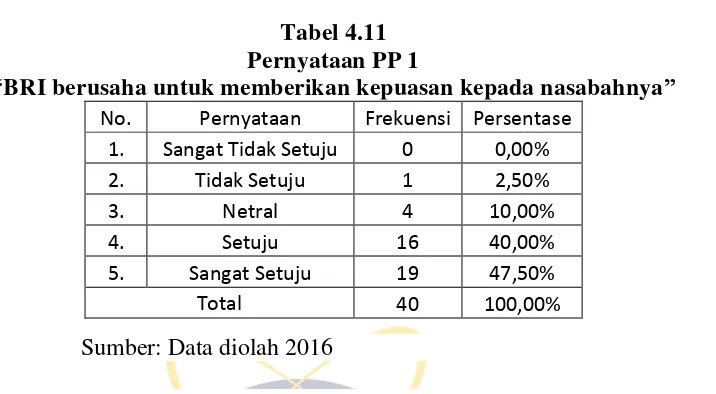

6. Distribusi Frekuensi Pernyataan Perspektif Pelanggan

Tabel 4.11 Pernyataan PP 1

“BRI berusaha untuk memberikan kepuasan kepada nasabahnya”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 1 2,50%

3. Netral 4 10,00%

4. Setuju 16 40,00%

5. Sangat Setuju 19 47,50%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 19 orang atau sebesar 47,5% memiliki jawaban sangat setuju terhadap pernyataan “BRI berusaha untuk memberikan kepuasan

65

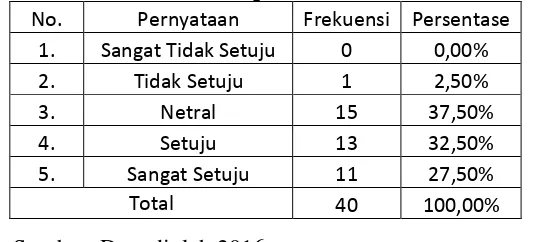

Tabel 4.12 Pernyataan PP 2

” BRI selalu memberikan pelayanan yang maksimal pada nasabahnya”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 0,00%

2. Tidak Setuju 2 2,50%

3. Netral 8 20,00%

4. Setuju 14 35,00%

5. Sangat Setuju 16 40,00%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 16 orang atau sebesar 40% memiliki jawaban sangat setuju terhadap pernyataan “BRI selalu memberikan pelayanan yang

66

Tabel 4.13 Pernyataan PP 3

“BRI selalu berusaha menjaga hubungan baik dengan nasabah”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 0 1,33%

2. Tidak Setuju 0 4,00%

3. Netral 9 22,50%

4. Setuju 21 52,50%

5. Sangat Setuju 10 25,00%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 21 orang atau sebesar 52,5% memiliki jawaban setuju terhadap pernyataan “BRI selalu berusaha menjaga hubungan baik dengan

67

Tabel 4.14 Pernyataan PP 4

“BRI selalu memberikan pelayanan yang cepat kepada para nasabah”

No. Pernyataan Frekuensi Persentase

1. Sangat Tidak Setuju 1 2,50%

2. Tidak Setuju 6 15,00%

3. Netral 7 17,50%

4. Setuju 14 35,00%

5. Sangat Setuju 12 30,00%

Total 40 100,00%

Sumber: Data diolah 2016

Berdasarkan tabel di atas diperoleh informasi bahwa mayoritas responden sebanyak 14 orang atau sebesar 35% memiliki jawaban setuju terhadap pernyataan “BRI selalu memberikan pelayanan yang cepat kepada